tema: Teorija i politika monetarizma

Uvod

Inflacija je uvijek i svuda povezana s novcem.

Ona se manifestuje u

da će se količina novca povećati

znatno brže od obima proizvodnje.

Milton Friedman

Finansijskim i monetarnim sistemima je potreban menadžment. Vladine agencije, uključujući i Centralnu banku, moraju doneti fundamentalne odluke u vezi sa formulisanjem monetarnog standarda, određivanjem količine novca u opticaju, uspostavljanjem pravila deviznog kursa, upravljanjem međunarodnim finansijskim tokovima i stepenom neograničenosti. ili labavosti njihove monetarne politike.

Danas postoje različita mišljenja o poželjnosti jedne ili druge metode upravljanja monetarnom sferom. Neki stručnjaci vjeruju u aktivnu politiku, kada kada prijeti inflacija, treba usporiti stopu rasta novčane mase, i obrnuto. Drugi su prilično skeptični u pogledu sposobnosti državnih službenika da koriste monetarnu politiku za „fino podešavanje“ ekonomije, inflacije i nezaposlenosti. Konačno, postoje monetaristi koji vjeruju da monetarna politika snažne volje treba ustupiti mjesto politici zasnovanoj na pravilima.

Tokom protekle tri decenije, kejnzijanska teorija je dovedena u pitanje alternativnim makroekonomskim konceptima, posebno monetarizmom i teorijom racionalnih očekivanja (RET). Razvoj ovih teorija vodili su izvanredni svjetski poznati naučnici. Tako je kejnzijanski koncept zapošljavanja bez stabilizacijske politike, koji je nakon Drugog svjetskog rata dominirao u makroekonomskim pogledima većine ekonomista u svim zemljama s tržišnom industrijskom ekonomijom, razvila grupa od pet budućih nobelovaca - Paul Samuelson, Franco Modigliani, Robert Solo, James Tobin i Lawrence Clive.

Dobitnik Nobelove nagrade za ekonomiju 1976. Milton Fridman, koji je postao intelektualni vođa monetarističke škole, imao je različite stavove. Pokrenuo je empirijska i teorijska istraživanja koja pokazuju da novac igra mnogo važniju ulogu u određivanju nivoa ekonomske aktivnosti i cijena nego što je to pretpostavljala kejnzijanska teorija.

Ali ekonomska misao ne miruje; nakon nekog vremena Robert Lukes, Thomas Sargent i Neil Wallace razvili su teoriju racionalnih očekivanja (TRO), koja je dio takozvane nove klasične ekonomske teorije.

Cilj predmeta je upoznavanje sa teorijom monetarizma.

1. Poreklo monetarizma

Monetarizam je ekonomska teorija prema kojoj novčana masa u opticaju igra odlučujuću ulogu u stabilizaciji i razvoju tržišne ekonomije. Monetarizam je nastao 50-ih godina. Monetaristički pristup ekonomskom upravljanju bio je široko korišćen u SAD, Velikoj Britaniji, Nemačkoj i drugim zemljama tokom perioda prevazilaženja stagflacije 70-ih i ranih 80-ih, kao i početkom 90-ih tokom tranzicije ka tržišnoj ekonomiji u Rusiji.

Vrhunac teorijskog razvoja monetarizma bili su koncepti stabilizacije američke ekonomije i dobro poznata „reagonomija“, čija je primjena pomogla Sjedinjenim Državama da oslabe inflaciju i ojačaju dolar. Nakon kejnzijanizma, koncepti Čikaške škole postali su drugi primjer efektivne upotrebe ekonomske teorije u ekonomskoj praksi SAD.

Osnivač monetarizma je tvorac Čikaške škole, dobitnik Nobelove nagrade 1976. M. Friedman.

Prema teoriji monetarizma, ponuda novca je glavni faktor kratkoročnih fluktuacija nominalnog BDP-a i dugoročnih fluktuacija cijena. Naravno, kejnzijanci takođe prepoznaju ključnu ulogu novca u određivanju veličine agregatne tražnje.

Glavna razlika u stavovima monetarista i kejnzijanaca je u tome što su njihovi pristupi određivanju agregatne potražnje fundamentalno različiti. Tako predstavnici kejnzijanske škole smatraju da na promjene agregatne tražnje utiču mnogi faktori, dok monetaristi smatraju da je glavni faktor koji utiče na promjenu obima proizvodnje i cijena promjena u ponudi novca.

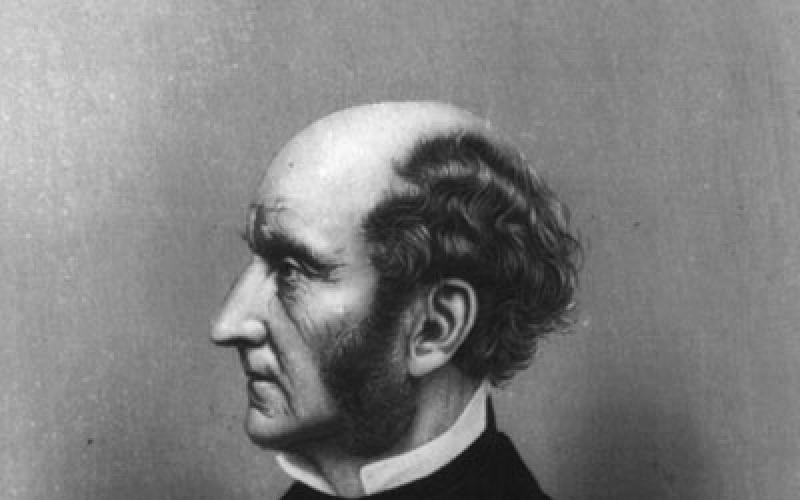

1.1 Milton Friedman

Milton Friedman (rođen 1912.) je američki ekonomista, dobitnik Nobelove nagrade za ekonomiju 1976., dodijeljene „za svoja istraživanja potrošnje, istorije i teorije novca“. Rodom iz New Yorka, diplomirao je na univerzitetima Rutgers (1932) i Chicago (1934). Do 1935. bio je asistent na Univerzitetu u Čikagu, zatim je postao zaposlenik Nacionalnog komiteta za resurse, a od 1937. - zaposlenik Nacionalnog biroa za ekonomska istraživanja. 1940. predavao je na Univerzitetu Wisconsin, 1941-1943. - službenik Ministarstva finansija kao dio grupe poreskih istraživača. Od 1943. do 1946. obavljao je dužnost zamjenika direktora grupe za statističke studije vojne sfere na Univerzitetu Kolumbija, gdje je i doktorirao (1946.).

Godine 1946. vratio se na Univerzitet u Čikagu kao profesor ekonomije, ostajući na ovoj poziciji do danas. A svjetsku slavu donijeli su mu, prije svega, radovi na monetarističke teme. To uključuje zbirku članaka objavljenih pod njegovim uredništvom, “Studije u polju kvantitativne teorije novca” (1956.), i knjigu, u koautorstvu sa Anom Švarc, “Istorija američkog monetarnog sistema, 1867-1960. (1963). Fridmanov monetarni koncept, prema riječima američkog ekonomiste G. Ellisa, doveo je do „ponovnog otkrivanja novca“ zbog gotovo univerzalno rastuće inflacije, posebno u posljednjem periodu.

Ime M. Friedmana, nobelovca za modernu ekonomsku teoriju, obično se vezuje za vođu „čikaške monetarne škole” i glavnog protivnika kejnzijanskog koncepta državne regulacije privrede. To je postalo posebno uočljivo u tim godinama (1966-1984) kada je imao priliku da piše nedeljnu kolumnu u časopisu Newsweek, koji je postao, takoreći, propagandni glasnogovornik njegove monetarističke teorije.

U međuvremenu, M. Friedman je višestruk u svom radu i, što je veoma važno, njegova naučna interesovanja pokrivaju i oblast metodologije ekonomske nauke. Uostalom, već dugi niz godina, u svojim raspravama o ovom problemu, ekonomisti ne mogu bez analize Friedmanovog eseja „Metodologija pozitivne ekonomije“ (1953). Kao i bez eseja na sličnu temu L. Robbinsa (1932), R. Heilbronera (1991) i M. Allaisa (1990), ili čuvenog predavanja P. Samuelsona na ceremoniji dodjele Nobelove nagrade ekonomiju (1970) i dr.

Međutim, upravo iz pozitivističkog metodološkog eseja M. Friedmana mogu se izvući izvanredni sudovi da je ekonomska teorija kao skup smislenih hipoteza prihvaćena kada može „objasniti” činjenične podatke, samo iz kojih proizilazi da li je „tačna” ili “pogrešno” i da li će biti “prihvaćeno” ili “odbijeno”; da činjenice, zauzvrat, nikada ne mogu „dokazati hipotezu“, jer mogu samo utvrditi njenu zabludu. Istovremeno, očigledna je njegova solidarnost sa onim naučnicima koji smatraju neprihvatljivim da ekonomsku teoriju predstavljaju kao deskriptivnu, a ne kao prediktivnu, pretvarajući je u jednostavno prerušenu matematiku. Prema M. Friedmanu, tvrditi raznolikost i složenost ekonomskih pojava znači negirati prolaznu prirodu znanja, koje sadrži smisao naučne djelatnosti, te stoga „svaka teorija nužno ima prolaznu prirodu i podložna je promjenama s napretkom znanja.” Istovremeno, o procesu otkrivanja nečeg novog u poznatom materijalu, zaključuje nobelovac, mora se raspravljati u psihološkim, a ne u logičkim kategorijama i, proučavajući autobiografije i biografije, stimulirati ga uz pomoć aforizama i primjera.

1.2 Brzina novca

Zanimljiv je stav monetarista po pitanju brzine opticaja novca. Varijabilnost ovog indikatora odigrala je važnu ulogu u padu autoriteta teorije kvantiteta 30-ih godina. Moderni monetaristi prepoznaju mogućnost oštrih fluktuacija u indikatoru brzine, na primjer, tokom perioda akutne inflacije.

Ponekad se novac kreće veoma sporo. Dugo se drže u banci kod kuće ili na bankovnim računima, služe samo za plaćanje neke kupovine. Ako nastupi period inflacije, oni pokušavaju da potroše novac što je prije moguće, a on vrtoglavom brzinom počinje mijenjati vlasnika. Koncept "brzine cirkulacije novca" predložili su početkom prošlog veka Alfred Maršal sa Univerziteta Kembridž i Irving Fišer sa Univerziteta Jejl. Koristeći ovaj koncept, može se izmjeriti brzina kojom se novac mijenja od jednog vlasnika do drugog ili kruži u privredi. Ako je količina novca velika u poređenju sa količinom rashoda, onda će brzina cirkulacije biti mala; ako se novac brzo okreće, tada će njegova brzina cirkulacije biti velika.

Stoga definišemo brzinu novca kao odnos nominalnog BDP-a i novčane mase. Brzina mjeri stopu kojom kruži novčana masa u odnosu na ukupan prihod ili output. Formalno to izgleda ovako:

V ≡ GDP/M ≡ (p1q1 + p2q2...)/M ≡ PQ/M,

gdje je P prosječni nivo cijene; a Q je realni BDP. Brzina novca (V) je definisana kao godišnji nominalni BDP podeljen sa količinom novca.

Brzina novca može se smatrati brzinom kojom se novac kreće od jednog vlasnika do drugog. Pogledajmo ovo na konkretnom primjeru. Pretpostavimo da zemlja proizvodi samo hleb i da se njen BDP sastoji od 48 miliona vekni hleba, od kojih se svaka prodaje za 1 dolar, što znači da je BDP = PQ = 48 miliona dolara godišnje (tj. ako je obim novčane mase jednak 4 miliona Zatim, prema definiciji, V = 48 miliona dolara / 4 miliona dolara = 12 puta godišnje). To znači da se novac okreće jednom mjesečno, a stanovništvo svoje prihode troši na kupovinu mjesečnih zaliha hljeba.

Treba napomenuti da je tokom proteklih sto pedeset godina brzina cirkulacije monetarne ponude M2 ostala izuzetno stabilna. Istovremeno, brzina cirkulacije M1 značajno je porasla posljednjih godina. Pitanje stabilnosti i predvidljivosti brzine novca igra važnu ulogu u razvoju makroekonomske politike.

1.3. Količinska teorija cijena

Pogledajmo sada kako su neki ekonomisti koji su radili na ovom problemu u prošlosti koristili "brzinu novca" da objasne dinamiku opšteg nivoa cena. Osnovna pretpostavka je bila da je brzina novca relativno stabilna i predvidljiva. Prema monetaristima, razlog za ovu stabilnost je to što brzina novca odražava raspodjelu prihoda i rashoda u određenom vremenskom periodu. Ako ljudi primaju prihode jednom mjesečno i troše ih ravnomjerno tokom tog mjeseca, tada će brzina cirkulacije biti 12 puta godišnje. Čak i ako se prihodi stanovništva udvostruče, nivo cijena poraste za 20%, a BDP se poveća nekoliko puta, to ni na koji način neće uticati na privremenu raspodjelu troškova, brzina cirkulacije novca će ostati nepromijenjena. Brzina novca će se promijeniti samo kada pojedinci ili preduzeća promijene svoje obrasce potrošnje ili način na koji plaćaju svoje račune.

Ovakav pogled na stanje stvari naveo je klasične ekonomiste, kao i neke naučnike, da koriste koncept „brzine cirkulacije“ da objasne fluktuacije u nivou cena. U skladu sa ovim pristupom, poznatim kao kvantitativna teorija novca i cena, dobijamo jednačinu za brzinu cirkulacije

P = MV/Q- (V/Q)M = kM.

Ova jednačina slijedi iz jednačine brzine novca o kojoj se već raspravljalo zamjenom kompaktnijeg k za V/Q i rješavanjem nove jednačine za P. Mnogi klasični ekonomisti su vjerovali da ako metode plaćanja za zaključene transakcije ostanu nepromijenjene, onda je k konstantan. Osim toga, njihovo mišljenje je bilo zasnovano na pretpostavci pune zaposlenosti, što znači da bi realna proizvodnja trebala nesmetano rasti i jednak potencijalnom BDP-u. Kombinujući ove premise, možemo reći da kratkoročno k (= V/Q) ostaje praktično nepromenjeno, a dugoročno nesmetano raste.

Koje zaključke možemo izvući iz proučavanja kvantitativne teorije? Kao što se može vidjeti iz jednačine, ako je k konstantan, tada se nivo cijena mijenja proporcionalno ponudi novca. Ako je ponuda novca stabilna, cijene će biti stabilne. Ako se ponuda novca poveća, cijene će rasti u skladu s tim. To znači da ako se ponuda novca poveća deset ili sto puta, zemlja će doživjeti galopirajuću inflaciju, odnosno hiperinflaciju. Zaista, kvantitativnu teoriju novca najjasnije ilustruje hiperinflacija. Od sl. 2 pokazuje da su cijene u Njemačkoj 1922-1924 porasle milijardu puta upravo nakon što je njena Centralna banka pokrenula štampariju. Pred nama je jedan od principa kvantitativne teorije (naravno, ne najhumaniji). Da bismo razumjeli kako kvantitetna teorija novca funkcionira, važno je zapamtiti činjenicu da se novac suštinski razlikuje od običnih dobara kao što su kruh ili automobili. Hleb kupujemo kao hranu, a automobile kao lično prevozno sredstvo. Ako su cijene u Rusiji danas hiljadu puta veće nego prije nekoliko godina, onda je sasvim prirodno da ljudima sada treba hiljadu puta više novca da bi kupili istu količinu robe kao u prošlosti. Ovo je suština kvantitativne teorije novca, potražnja za novcem raste proporcionalno nivou cijena.

Količinska teorija novca i cijena kaže da se cijene mijenjaju proporcionalno novčanoj ponudi. Iako je ova teorija samo gruba aproksimacija stvarnosti, ona pomaže da se objasni zašto zemlje u kojima se ponuda novca sporo povećava imaju umjerenu inflaciju, dok zemlje u kojima ponuda novca brzo raste doživljavaju beguću inflaciju.

2. Savremeni monetarizam

Moderna monetaristička ekonomija nastala je nakon Drugog svjetskog rata. Monetaristi su osporili kejnzijanizam naglašavajući važnost monetarne politike u stabilizaciji ekonomije na makro nivou. Prije dvadesetak godina došlo je do raskola u monetarističkom pokretu. Jedan njen dio ostao je vjeran staroj tradiciji, dok se drugi (mlađi) pretvorio u utjecajnu novu klasičnu školu, čije ćemo stavove analizirati u nastavku.

Monetaristički pristup zasniva se na tvrdnji da rast novčane mase određuje veličinu nominalnog BDP-a na kratak rok i nivo cijena na dugi rok. Pristalice ovog pristupa svoja istraživanja sprovode u okviru kvantitativne teorije novca i cijena, uzimajući u obzir rezultate analize trendova promjena u brzini cirkulacije novca. Monetaristi vjeruju da je brzina novca stabilna

(ili najviše konstantno). Ako je ova premisa tačna, značajna je jer jednadžba količine pokazuje da ako je V konstantan, onda će promjene u M uzrokovati proporcionalne promjene u PQ (ili nominalnom BDP-u).

2.1 Suština monetarizma

Monetarizam, kao i sve druge škole, ima svoje karakteristike. Evo nekoliko teza koje zauzimaju centralno mjesto u monetarističkoj teoriji.

· Stopa rasta novčane mase je glavni faktor promjena u nominalnom BDP-u. Monetarizam je jedna od glavnih teorija koja proučava faktore koji određuju agregatnu potražnju. Prema ovom pristupu, nominalna agregatna tražnja prvenstveno zavisi od ponude novca. Fiskalna politika je veoma važna u pogledu samo nekih aspekata, poput toga koliko će BDP-a biti izdvojeno za vojnu potrošnju ili privatnu potrošnju. A glavne makroekonomske varijable (ukupna proizvodnja, zaposlenost i nivo cijena) uglavnom zavise od količine novca. Ovo stanje stvari u pojednostavljenom obliku može se formulirati na sljedeći način: „Samo je novac bitan“.

Na čemu se zasniva vjerovanje monetarista u primat novca? Oslanja se na dvije pretpostavke. Prvo, kako piše Friedman: „Postoji izuzetna stabilnost, potvrđena istraživanjem, koja karakteriše pravilnost takvih veličina kao što je brzina cirkulacije novca, što će biti od interesa za svakog stručnjaka koji radi sa podacima koji karakterišu cirkulaciju novca. Drugo, mnogi monetaristi obično tvrde da potražnja za novcem potpuno ne reaguje na promjene kamatnih stopa.

Pogledajmo zašto ove pretpostavke dovode do ovih zaključaka. Prema kvantitativnoj jednačini, ako je brzina cirkulacije (V) stabilna, tada će M biti jedini faktor koji određuje PQ, tj. nominalni BDP. Isto tako, fiskalna politika, prema monetaristima, nije efikasna, jer ako je V stabilan, onda je jedina sila koja može uticati na PQ M. Dakle, uz konstantnu vrijednost V, porezi i državna potrošnja nemaju šanse da imaju bilo kakav učinak ili uticaj na razvoj događaja.

· Cijene i stope plata su relativno fleksibilne. Jedna od glavnih odredbi kejnzijanizma odnosi se na „sporu mobilnost” cijena i plata. Uprkos tome, monetaristi smatraju da cijene i nadnice imaju određenu inerciju i tvrde da se Phillipsova kriva relativno strmo spušta čak iu kratkom roku, a također insistiraju da je vertikalna na dugi rok. Unutar AS-AD modela, prema monetaristima, kratkoročna AS kriva je prilično strma.Monetaristički pristup kombinuje dvije prethodne tačke. Budući da je novac glavni faktor u nominalnom BDP-u, a cijene i plate su relativno fleksibilne kako se približavaju potencijalnom nivou proizvodnje, novac ima mali i kratkoročni uticaj na realnu proizvodnju. M pogađa uglavnom R.

To znači da novac može imati određeni uticaj na proizvodnju i cijene, ali na kratak rok.Na dugi rok, zbog činjenice da privreda teži da ostane u punoj zaposlenosti, novac može imati samo najveći uticaj na nivo cijena. Fiskalna politika ima mali uticaj na proizvodnju i cene, kako kratkoročno tako i dugoročno. Ovo je suština monetarističke doktrine.

· Stabilnost privatnog sektora. Konačno, monetaristi smatraju da privatni sektor privrede, ostavljen bez državne kontrole, neće biti sklon nestabilnosti. Naprotiv, fluktuacije u nominalnom BDP-u obično su rezultat vladinih aktivnosti, posebno promjena u novčanoj ponudi, koje zavise od politike Centralne banke.

2.2 Monetarizam i kejnzijanizam

Koja je razlika u stavovima monetarista i pristalica kejnzijanske teorije? Naime, nakon zbližavanja do koje je došlo u protekle tri decenije, između ovih škola nema većih nesuglasica, a sporovi među njima se sada više tiču stavljanja naglaska nego fundamentalnih razlika.

Međutim, možemo identificirati dvije glavne razlike.

Prvo, među predstavnicima ove dvije škole ne postoji jedinstvo u pogledu sila koje utiču na agregatnu tražnju. Monetaristi smatraju da na agregatnu tražnju utiče isključivo (ili uglavnom) ponuda novca i da je taj uticaj stabilan i predvidljiv. Oni takođe smatraju da fiskalna politika ili autonomne promene u potrošnji, osim ako nisu praćene promenama u količini novca, imaju mali uticaj na proizvodnju i nivo cena.

Kejnzijanci su, naprotiv, mišljenja da je sve mnogo komplikovanije. Iako se slažu da novac ima značajan uticaj na agregatnu potražnju, proizvodnju i cijene, oni tvrde da su i drugi faktori važni. Drugim rečima, kejnzijanci veruju da novac ima određeni uticaj na proizvodnju, ali ne više od takvih varijabli koje utiču na nivo agregatne potrošnje kao što su fiskalna politika i neto izvoz. Oni također ukazuju na dobre dokaze da se V sistematski povećava kako kamatne stope rastu, pa stoga održavanje M konstantnim nije dovoljno da osigura konstantan nominalni ili realni BDP. Jedan od najzanimljivijih primjera konvergencije stavova kejnzijanaca i monetarista je njihovo uvjerenje da stabilizacijska politika može ostvariti svoje ciljeve aktivnijim korištenjem instrumenata monetarne politike.

Druga tačka spora među monetaristima i kejnzijancima je ponašanje agregatne ponude. Kejnzijanci insistiraju na inerciji cena i nadnica. Monetaristi, s druge strane, vjeruju da kejnzijanci preuveličavaju tromost cijena i plata i da kratkoročna AS kriva ima mnogo strmiji nagib nego što tvrde kejnzijanci, iako možda nije vertikalna.

Neslaganje oko nagiba AS krive dovelo je do toga da dvije škole mišljenja imaju različite stavove o uticaju promjena u agregatnoj tražnji u kratkom roku. Kejnzijanci veruju da promena (nominalne) tražnje vodi u kratkom roku do značajne promene u proizvodnji sa malom promenom nivoa cena. Monetaristi tvrde da se pomak krive agregatne tražnje, po pravilu, završava promjenom nivoa cijena, a ne obima proizvodnje.

Suština monetarizma je da je sva pažnja predstavnika ove škole usmerena na posebnu ulogu novca u određivanju agregatne tražnje. Takođe je važno da su, po njihovom mišljenju, plate i cijene relativno fleksibilne.

3. Monetaristički pristup. Konstantna stopa rasta novčane mase

Monetarizam je igrao značajnu ulogu u oblikovanju ekonomske politike u proteklih četrdeset godina. Monetaristi često podržavaju ideje slobodnog tržišta i politiku nemiješanja države u aktivnosti preduzeća na mikro nivou. Ali njihov najznačajniji doprinos makroekonomskoj teoriji povezan je s prijedlogom da se slijede stalna pravila monetarne cirkulacije, umjesto da se oslanjaju na čvrstu fiskalnu i monetarnu politiku.

U principu, monetaristi bi mogli savjetovati pribjegavanje instrumentima monetarne politike kako bi se postigla neophodna regulacija ekonomije. Ali odlučili su da se naslanjaju na pretpostavku da je privatni sektor prilično stabilan i da nestabilnost u privredi obično unosi vlada. Štaviše, monetaristi smatraju da novac utiče na output samo sa značajnim kašnjenjem, čija veličina može varirati, pa razvoj efikasne stabilizacijske politike ponekad traje dugo.

Dakle, ključni element monetarističke ekonomske filozofije je monetarno pravilo: efektivnu monetarnu politiku treba koristiti za održavanje konstantne stope rasta novčane mase u svim ekonomskim uslovima.

Na čemu se zasniva ovaj pristup? Monetaristi smatraju da bi fiksne stope rasta novčane mase (3-5% godišnje) eliminisale glavni izvor nestabilnosti u savremenoj ekonomiji - nepredvidive promene u monetarnoj politici. Kada bi se umjesto FED-a koristio neki kompjuterski program koji bi uvijek pratio održavanje fiksne stope rasta M, onda bi problemi povezani s fluktuacijama u obima novčane mase nestali. Da je brzina novca stabilna, nominalni BDP bi se povećavao konstantnom i konstantnom stopom. A ako bi se i ponuda novca povećala istom brzinom kao potencijalni BDP, onda bi uskoro stabilne cijene postale norma našeg života.

3.1 Šta monetarna politika može učiniti

Monetarna politika ne može da fiksira realne pokazatelje na određenom nivou, ali može imati ozbiljan uticaj na njih. I jedno uopšte nije u suprotnosti sa drugim.

Istina je da je novac samo mehanizam, ali je veoma efikasan mehanizam. Bez toga ne bi bilo moguće postići one zadivljujuće uspjehe u porastu proizvodnje i životnog standarda koji su se dogodili u protekla dva stoljeća - nijedna druga divna mašina ne bi mogla tako bezbolno i uz malo truda konačno stati na kraj našem selu život.

Ali ono što razlikuje novac od drugih mašina je to što je ova mašina previše hirovita i kada se pokvari, sve ostale mehanizme šalje u grčeve. Velika depresija je najdramatičniji, ali ne i jedini primjer ovoga. Svaka inflacija bila je posljedica stvaranja novca, kojem se pribjegavalo tokom rata da bi se uz eksplicitne poreze pokrila nezadovoljena potražnja.

Prva i najvažnija lekcija koju historija uči, lekcija koja je možda i najpoučnija, je da monetarna politika može odvratiti novac od glavnog izvora ekonomskih nevolja. Ovo zvuči kao upozorenje da ne pravite velike greške, i donekle i jeste. Velika depresija se možda i ne bi dogodila, a da se dogodila, bila bi mnogo blaža da finansijske vlasti nisu pogriješile ili da nisu imale u svojim rukama tako moćna sredstva koja su tada bila na raspolaganju Sistemu federalnih rezervi. vrijeme.

Čak i da je preporuka da se novac ne pravi izvor ekonomskih poremećaja u potpunosti negativna, to ne bi napravilo veliku štetu. Nažalost, nije u potpunosti negativan. Monetarna mašina je takođe otkazala kada centralne vlasti nisu imale moć koja je koncentrisana u rukama Sistema federalnih rezervi. U istoriji Sjedinjenih Država, epizoda 1907. i bankarska panika iz ranijih perioda su primeri kako se mašina za novac može sama pokvariti. Stoga su finansijske institucije suočene s neophodnim i važnim zadatkom: da naprave takva poboljšanja koja će minimizirati njene povremene neuspjehe i omogućiti im da izvuku najveću korist.

Drugi zadatak monetarne politike kao osnove stabilne ekonomije je da mašina, po Millovoj analogiji, bude dobro podmazana. Ekonomski sistem će dobro funkcionisati kada proizvođači i potrošači, poslodavci i najamni radnici imaju puno povjerenje da će se prosječni nivo cijena u budućnosti ponašati na predvidljiv način: najbolje od svega, ostati stabilan. S obzirom na bilo kakva zamisliva institucionalna ograničenja, postoji samo vrlo ograničena mobilnost cijena i plata. Ovaj stepen fleksibilnosti se mora održati kako bi se omogućile relativne fluktuacije cijena i plata koje su potrebne za prilagođavanje progresivnim promjenama u tehnologiji i ukusima. Vlade ne treba da teže da postignu neki apsolutni nivo cena, što samo po sebi nema nikakvu ekonomsku funkciju. U ranijim vremenima, povjerenje u stabilnost novca bilo je povezano sa zlatnim standardom, au svom vrhuncu je prilično uspješno služio ovoj svrsi. Naravno, ova vremena se više ne mogu vratiti, a ostalo je samo nekoliko zemalja na svijetu koje su spremne priuštiti luksuz zlatnog standarda - postoje dobri razlozi da ga se odreknu. Finansijske institucije zapravo pribjegavaju svojevrsnom surogatu zlatnog standarda kada fiksiraju devizne kurseve, odgovarajući na fluktuacije platnog bilansa isključivo promjenom obima novčane mase, ne mareći nimalo o „sterilizaciji“ viškova i deficita. i bez pribjegavanja kontroli deviznog kursa, otvoreno ili prikriveno, valute ili uvođenja tarifa i kvota. Opet, iako mnoge centralne banke govore o ovoj mogućnosti, malo ko bi zaista želeo da nastavi ovim putem, a nisu bezazleni razlozi zbog kojih se većina suzdrži od takvog koraka. Činjenica je da takva politika državu stavlja pod vlast ne bezlične mašine u obliku zlatnog standarda, već finansijskih vlasti koje mogu djelovati i smišljeno i spontano.

U savremenom svijetu, ako je monetarnoj politici povjereno osiguranje stabilnosti ekonomske osnove, njenu moć treba koristiti s krajnjim oprezom.

I još jedna stvar. Monetarna politika može u određenoj mjeri neutralisati najjače poremećaje koji spolja utiču na ekonomski sistem. Na primjer, ako dođe do prirodnog dugoročnog oživljavanja privrede – ovako su apologeti sekularne stagnacije okarakterizirali poslijeratni razvoj – monetarna politika, u principu, može pomoći u održavanju rasta novčane mase na nivou koji se ne može postići. postignuto drugim instrumentima. Ili, recimo, kada naduti savezni budžet prijeti da naleti na deficite bez presedana, monetarna politika može ugušiti strahove od inflacije održavajući rast ponude novca nižim nego što bi neki inače željeli. To znači privremeno povećanje kamatnih stopa, koje će sada vjerovatno imati vrlo bolan uticaj na budžet, ali će omogućiti Vladi da dobije potrebne kredite za finansiranje deficita, a to će zauzvrat spriječiti ubrzanje inflacije i , dakle, definitivno obećava i niže cijene i niže diskontne stope. Konačno, ako kraj rata zahtijeva od zemlje da prebaci resurse u miroljubivu proizvodnju, monetarna politika može olakšati tranziciju tako što će preporučiti povećanje stope rasta novca iznad one potrebne za normalne uslove, iako iskustvo nije ohrabrujuće jer se to može odveden predaleko.

monetarizam cijena ponude novca

3.2 Kako treba voditi monetarnu politiku

Kako bi se monetarna politika trebala voditi kako bi se osiguralo da zaista ostvaruje svoje ciljeve kada je to moguće?

Prva preporuka je da finansijske vlasti treba da prate one parametre koje mogu kontrolisati, a ne one koje ne mogu. Ako, kao što se često dešava, vlasti uzmu kao direktan kriterij vrijednost diskontne stope ili nivo trenutne nezaposlenosti, onda se upoređuje sa svemirskim brodom usmjerenim na nepostojeću, lažnu zvijezdu. Tada nije važno koliko je navigacijska oprema osjetljiva i pametna, brod će ipak skrenuti s kursa. Isto je i sa vlastima. Među raznim parametrima koje mogu da kontrolišu, najatraktivniji su referentni kursevi, nivo cena koji daje jedan ili drugi indeks, i ukupan iznos novca - gotovina plus depoziti po viđenju, ili ovaj iznos uvećan za iznos oročenih depozita. , ili bilo šta, onda još širi monetarni agregat.

Među tri navedena indikatora, nivo cijena je s pravom najvažniji. Uz sve ostale stvari jednake, predstavlja najbolju alternativu. Veza između delovanja finansijskih vlasti i nivoa cena, a ona se nesumnjivo uvek dešava, indirektnija je od povezanosti njihovih politika sa bilo kojim monetarnim agregatom. Osim toga, posljedice monetarnih akcija na cijene javljaju se nakon dužeg vremenskog perioda od reakcije na promjenu količine novca, a vremenski odmak i veličina efekta u oba slučaja zavise od okolnosti. Kao rezultat toga, nemoguće je tačno predvideti kakav će tačno uticaj ovaj ili onaj potez vlade imati na nivo cena i da li će uopšte dovesti do nekog efekta. Pokušaj direktne kontrole cijena kroz monetarnu politiku očito može pretvoriti samu politiku u izvor poremećaja, jer su moguće greške u izboru polazne i zaustavne tačke. Možda će se s napretkom u našem razumijevanju monetarnih fenomena situacija promijeniti, ali danas se zaobilazni put do cilja čini pouzdanijim. Dakle: obim novčane mase je najbolji direktan kriterijum monetarne politike koji je trenutno dostupan, a ovaj zaključak je važniji od specifičnog izbora jednog ili drugog monetarnog agregata kao vodiča.

Druga preporuka je izbjegavanje naglih kretanja u monetarnoj politici. U prošlosti su finansijske vlasti dokazale svoju sposobnost da se kreću u pogrešnom smjeru. Ipak, najčešće su birali pravi pravac, ali su ili kasnili ili su se kretali prebrzo, što je bila njihova glavna greška. Na primjer, početkom 1966. godine, američke Federalne rezerve su počele voditi ispravnu politiku usporavanja monetarne ekspanzije, iako je to trebalo učiniti godinu dana ranije. I krenuvši u pravom smjeru, učinila je to prebrzo, napravivši najoštriji skok u stopi promjene novčane mase u cijelom poslijeratnom periodu. I opet, pošto je otišao predaleko u ovom pravcu, Fed je krajem 1966. morao da preokrene kurs, ali je opet promašio optimalnu tačku i ne samo da se nije vratio, već je i premašio prethodnu stopu rasta novčane mase. I ova epizoda nije izuzetak - slične stvari su se dešavale 1919-1920, 1937-1938, 1953-1954 i 1959-1960.

Razlog za ova preklapanja je očigledan – vremenski jaz između postupanja finansijskih vlasti i posledica njihovog delovanja u privredi. Vlasti pokušavaju da uhvate ove posljedice današnjeg stanja privrede, ali one se pojavljuju tek nakon šest, ili devet, ili dvanaest, pa čak i petnaest mjeseci. Stoga su primorani da preoštro reagiraju na svaki skok gore ili dolje.

Brza adaptacija društva na javno objavljenu i čvrsto vođenu politiku stalnog rasta novčane mase predstavlja glavni uspjeh finansijskih vlasti, ako stabilno slijede ovaj kurs, izbjegavajući oštra odstupanja. Važno je imati na umu da su periodi relativno stabilnog rasta novčane mase bili i periodi relativno stabilne ekonomske aktivnosti, kako u Sjedinjenim Državama, tako iu drugim zemljama. Naprotiv, periodi naglih promena u novčanoj masi bili su periodi velikih fluktuacija ekonomske aktivnosti.

Strogo pridržavajući se usvojenog kursa, finansijske vlasti daju sve od sebe da održe ekonomsku stabilnost. Ako je ovo kurs za konstantan, ali umjeren rast novčane mase, onda je to pouzdana garancija odsustva inflacije i deflacije cijena. Druge sile, naravno, mogu uticati na ekonomske procese, remeteći njihov nesmetan tok i zahtevajući prilagođavanje promenljivim uslovima, ali stalni rast novčane mase obezbediće povoljno okruženje za ispoljavanje takvih trajnih faktora kao što su preduzimljivost, domišljatost, upornost, traganje. , štedljivost, koje su proljetni ekonomski razvoj. A to je najviše što se može tražiti od monetarne politike na sadašnjem nivou našeg znanja. Ali ovo „više“, kao što je sada svima jasno i što je samo po sebi važno, sasvim je ostvarivo.

3.3 Monetaristički eksperiment

Monetaristički pogledi stekli su popularnost kasnih 1970-ih. U SAD-u su mnogi mislili da je kejnzijanska stabilizacijska politika propala jer nije kontrolirala inflaciju. Kako je inflacija 1979. počela da se penje na dvocifrene brojke, mnogi ekonomisti i kreatori politike počeli su vjerovati da jedina nada za kontrolu inflacije leži u monetarnoj politici.

U oktobru 1979. novi predsjedavajući Sistema federalnih rezervi, Paul Volcker, objavio je da je vrijeme da se riješi inflacije. Taj je događaj kasnije nazvan monetaristički eksperiment. U radikalnom restrukturiranju poslovanja Fed-a, odlučeno je da se fokus sa regulisanja kamatnih stopa pomjeri na politiku održavanja bankarskih rezervi i ponude novca duž unaprijed određene putanje rasta.

Rukovodstvo Fed-a se nadalo da bi ograničavanjem količine novca u opticaju moglo postići sljedeće rezultate. Prvo, takva aktivnost bi izazvala nagli rast kamatnih stopa, što bi smanjilo agregatnu potražnju, povećalo nezaposlenost i usporilo rast plata i cijena kroz mehanizam opisan Filipsovom krivom. Drugo, čvrsta i kredibilna monetarna politika će pomoći u smanjenju inflatornih očekivanja, posebno onih koja su ugrađena u ugovore o radu, i pokazati kraj perioda visoke inflacije. Ako se očekivanja povezana sa visokom inflacijom promene, privreda će preći u fazu relativno bezbolnog pada „bazne“ stope inflacije.

Ovaj eksperiment je bio veoma uspješan u usporavanju ekonomskog rasta i smanjenju inflacije. Kako su kamatne stope rasle kao rezultat niskog rasta novca, potrošnja osjetljiva na kamatne stope je usporila. Kao posljedica toga, realni rast BDP-a je zaustavljen između 1979. i 1982., a stopa nezaposlenosti porasla je sa manje od 6% na svoj vrhunac od 10,5% krajem 1982. Stopa inflacije je naglo pala. Nestale su sve sumnje u efikasnost monetarne politike. Novac radi. Novac je bitan. Ali to ne znači da je samo novac bitan!

Šta je sa tvrdnjom monetarista da čvrstu i kredibilnu monetarnu politiku treba posmatrati kao jeftinu antiinflatornu strategiju? Brojna istraživanja ovog pitanja u proteklih deset godina pokazuju da čvrsta monetarna politika funkcioniše, ali da su troškovi njenog sprovođenja prilično visoki. Sa stanovišta proizvodnje i zaposlenosti, ekonomske žrtve monetarističke antiinflatorne politike bile su skoro jednako velike (po poeni dezinflacije) kao i troškovi nastali primenom drugih metoda antiinflatorne politike. Novac radi, ali ne stvara čuda. Na monetarističkom meniju nema besplatnih doručka.

3.4 Opadanje popularnosti monetarizma

Začudo, upravo je uspješan završetak eksperimenta koji su monetaristi sproveli u cilju iskorenjivanja inflacije u američkoj ekonomiji, kao i promjene koje su se dogodile na financijskim tržištima, uzrokovale takvu promjenu ponašanja ekonomskih varijabli koja je uništila početne premise monetarističkog pristupa. Najznačajnija promjena koja se dogodila tokom monetarističkog eksperimenta (pa čak i nakon njegovog završetka) bila je promjena ponašanja brzine novca. Podsjetimo da monetaristi vjeruju da je brzina novca relativno stabilna i predvidljiva. Ova stabilnost omogućava da se, promjenom novčane mase, neometano mijenja nivo nominalnog BDP-a.

No, upravo nakon priznavanja monetarističke doktrine, brzina optjecaja novca postala je krajnje nestabilna. Zapravo, stopa cirkulacije M1 se više promijenila 1982. godine nego u prethodnih nekoliko decenija (Slika 4). Visoke kamatne stope koje su uspostavljene u ovom periodu dovele su do raznih inovacija u finansijskom sektoru i povećanja broja vlasnika provjerljivih depozita koji ostvaruju prihod od kamata. Kao rezultat toga, brzina novca je postala nestabilna nakon 1980. godine. Neki ekonomisti smatraju da je brzina novca izgubila stabilnost jer su u tom periodu bila previsoka očekivanja od monetarne politike.

Kako je brzina novca postajala sve nestabilnija, Federalne rezerve su postepeno napuštale upotrebu kao vodiča za svoju monetarnu politiku. Do ranih 1990-ih, fokusirao se prvenstveno na trendove vezane za proizvodnju, inflaciju, zaposlenost i nezaposlenost i koristio ih kao ključne pokazatelje zdravlja privrede. Naime, 1999. godine, u zapisniku Saveznog komiteta za otvoreno tržište, kada se opisuje stanje u privredi ili kada se objašnjavaju razlozi za donošenje određenih kratkoročnih mjera od strane komiteta, termin „brzina novca“ se uopće ne pojavljuje. .

Međutim, nijedan od ovih trendova ne umanjuje značaj novca kao instrumenta za provođenje određenih makroekonomskih politika. U suštini, monetarna politika je sada veoma važan alat makroekonomske politike koji se koristi za upravljanje poslovnim ciklusima u Sjedinjenim Američkim Državama i Evropi.

Unatoč činjenici da monetarizam više nije u modi u naše vrijeme, monetarna politika i dalje ostaje važan alat stabilizacijske politike u ekonomijama vodećih zemalja svijeta.

Zaključak

U zaključku se moraju izvući sljedeći zaključci:

1. Monetaristi tvrde da je ponuda novca glavni faktor kratkoročnih fluktuacija realnog i nominalnog BDP-a, kao i dugoročne dinamike ovog drugog.

2. Monetaristička teorija se zasniva na analizi trendova u brzini novca, što nam omogućava da shvatimo značaj novca u ekonomiji.

Uprkos činjenici da vrednost V očigledno nije konstantna (čak i zbog činjenice da se menja zajedno sa promenama kamatnih stopa), monetaristi smatraju da su njene fluktuacije pravilne i predvidive.

3. Iz definicije brzine novca možemo izvesti kvantitativne teorije cijena.

U kvantitativnoj teoriji cijena, P se smatra gotovo striktno proporcionalnim M. Ovo gledište je prilično korisno za objašnjenje hiperinflacije i nekih dugoročnih trendova, ali ga ne treba shvatiti doslovno.

4. Monetaristička teorija zasniva se na tri glavne pretpostavke: stopa rasta novčane mase je glavni faktor u stopi rasta nominalnog BDP-a; cijene i plate su relativno fleksibilne; a privatni sektor privrede je stabilan. Ovo sugerira da makroekonomske fluktuacije proizlaze uglavnom iz poremećaja u ponudi novca.

5. Monetarizam se obično povezuje sa „slobodnim tržištem“, „politikom neintervenisanja države“. U nastojanju da izbjegnu aktivnu državnu intervenciju u privredi, smatrajući privatni poslovni sektor interno stabilnim, monetaristi često predlažu postavljanje stalne stope rasta novčane mase na otprilike 3-5% godišnje. Neki od njih smatraju da će to osigurati održiv ekonomski rast i stabilnost cijena na dugi rok.

6. Fed je sproveo veliki monetaristički eksperiment 1979-1982. Iskustvo je uvjerilo najveće skeptike da je novac moćan faktor u agregatnoj tražnji i da kratkoročne fluktuacije u ponudi novca utiču na proizvodnju više nego na cijene. Međutim, prema Lucasovoj kritici, brzina novca može biti prilično nestabilna ako se monetaristički pristup provede u praksi.

Spisak korišćene literature

1. Bunkina M.K. „Monetarizam“, Moskva, AD „DIS“, 1994.

2. Bartenev S.A. „Ekonomske teorije i škole“, Moskva, „BEK“, 1996.

3. Semchagova V.K. „Finansije, novčani promet i kredit“, Moskva, 1999

4. Usoskin V.M. „Teorija novca“, Moskva, „Mysl“, 1976.

5. Fridman M. „Kad bi novac mogao da govori...“, Moskva, „Delo“, 1999.

6. Yadgarov Y.S. „Istorija ekonomskih doktrina“, Moskva, „Ekonomija“, 1996.

7. Paul E. Samuelson, William D. Nordhaus “Ekonomija”, Moskva, “William”, 2007.

8. McConnell Campbell, Brew Stanley "Economics", 2007.

Prethodnici monetarizma

Glavni članak: Količinska teorija novca

J. Mill

Shvaćanje da promjene cijena zavise od obima novčane mase došlo je u ekonomsku teoriju od davnina. Dakle, još u 3. veku pne. e. To je izjavio poznati starorimski advokat Julije Paulus. Kasnije, 1752. godine, engleski filozof D. Hume, u svom “Eseju o novcu”, proučavao je odnos između obima novca i inflacije. Hjum je tvrdio da povećanje ponude novca dovodi do postepenog povećanja cena sve dok one ne dostignu svoju prvobitnu proporciju sa količinom novca na tržištu. Ove stavove dijelila je većina predstavnika klasične škole političke ekonomije. U vreme kada je Mil napisao svoje „Principe političke ekonomije“, kvantitativna teorija novca je već bila razvijena u opštem smislu. Na Humeovu definiciju, Mill je dodao pojašnjenje o potrebi konstantnosti u strukturi tražnje, budući da je shvatio da ponuda novca može promijeniti relativne cijene. Istovremeno, on je tvrdio da povećanje novčane mase ne dovodi automatski do povećanja cijena, jer se monetarne rezerve ili ponuda proizvoda također mogu povećati u uporedivim količinama.

U okviru neoklasične škole, I. Fisher je 1911. dao kvantitativnoj teoriji novca formalni oblik u svojoj čuvenoj jednačini razmjene:

,Modifikacija ove teorije od strane Cambridge škole (A. Marshall, A. Pigou) formalno izgleda ovako:

,U osnovi, ovi pristupi se razlikuju po tome što Fisher pridaje veliki značaj tehnološkim faktorima, a predstavnici Kembridž škole - izboru potrošača. Istovremeno, Fisher, za razliku od Marshalla i Pigoua, isključuje mogućnost uticaja kamatne stope na tražnju za novcem.

Uprkos naučnom priznanju, kvantitativna teorija novca nije išla dalje od akademskih krugova. To je bilo zbog činjenice da prije Keynesa još nije postojala punopravna makroekonomska teorija, a teorija novca se nije mogla primijeniti u praksi. I nakon svoje pojave, kejnzijanizam je odmah zauzeo dominantnu poziciju u makroekonomiji tog vremena. Tokom ovih godina, samo mali broj ekonomista je razvio kvantitativnu teoriju novca, ali su i pored toga dobijeni zanimljivi rezultati. Dakle, K. Warburton 1945-53. utvrdili da povećanje ponude novca dovodi do viših cijena, a kratkoročne fluktuacije BDP-a povezane su sa novčanom masom. Njegovi radovi su anticipirali pojavu monetarizma, međutim, naučna zajednica nije im obraćala veliku pažnju.

Formiranje monetarizma

Godine 1963. objavljeno je Friedmanovo poznato djelo, u koautorstvu s D. Meiselmanom, “Relativna stabilnost brzine cirkulacije novca i multiplikator ulaganja u Sjedinjenim Državama za 1897-1958”, što je izazvalo žestoku debatu između monetarista i kejnzijanaca. . Autori članka su kritizirali stabilnost multiplikatora potrošnje u kejnzijanskim modelima. Po njihovom mišljenju, nominalni novčani prihodi su zavisili isključivo od fluktuacija u ponudi novca. Neposredno nakon objavljivanja članka, njihovo stajalište je žestoko kritizirano od strane mnogih ekonomista. Istovremeno, glavna zamjerka je bila slabost matematičkog aparata koji se koristi u ovom radu. Tako su A. Blinder i R. Solow kasnije priznali da je takav pristup „previše primitivan za predstavljanje bilo koje ekonomske teorije“.

Godine 1968. objavljen je Friedmanov članak „Uloga monetarne politike“, koji je imao značajan uticaj na kasniji razvoj ekonomske nauke. J. Tobin je 1995. ovo djelo nazvao "najznačajnijim ikada objavljenim u ekonomskom časopisu". Ovaj članak je označio početak nove grane ekonomskih istraživanja, teorije racionalnih očekivanja. Pod njegovim uticajem, kejnzijanci su morali da preispitaju svoje stavove o opravdanosti aktivne politike.

Ključne točke

Potražnja za novcem i ponuda novca

Sugerirajući da je potražnja za novcem slična potražnji za drugom imovinom, Friedman je prvi primijenio teoriju potražnje za finansijskim sredstvima na novac. Tako je dobio funkciju potražnje za novcem:

,Prema monetarizmu, tražnja za novcem zavisi od dinamike BDP-a, a funkcija tražnje za novcem je stabilna. Istovremeno, ponuda novca je nestabilna, jer zavisi od nepredvidivih akcija vlade. Monetaristi tvrde da će na duge staze realni BDP prestati da raste, tako da promene u novčanoj ponudi neće imati uticaja na njega, već samo na stopu inflacije. Ovaj princip je postao osnova monetarističke ekonomske politike i nazvan je neutralnost novca .

Monetarna vladavina

U vezi sa principom neutralnosti novca, monetaristi su se zalagali za zakonsko učvršćivanje monetarističko pravilo, a to je da ponuda novca treba da se širi istom stopom kao i stopa rasta realnog BDP-a. Poštovanje ovog pravila će eliminisati nepredvidivi uticaj anticiklične monetarne politike. Prema monetaristima, stalno rastuća ponuda novca će podržati rastuću potražnju bez izazivanja povećane inflacije.

Uprkos logici ove izjave, ona je odmah postala predmet oštrih kritika kejnzijanaca. Tvrdili su da bi bilo glupo odustati od aktivne monetarne politike, budući da brzina novca nije stabilna, a stalno povećanje novčane mase može uzrokovati ozbiljne fluktuacije u agregatnoj potrošnji, destabilizujući cjelokupnu ekonomiju.

Monetaristički koncept inflacije

Prirodna stopa nezaposlenosti

Pogledajte i članak: Prirodna stopa nezaposlenosti (monetarizam)Važno mjesto u argumentaciji monetarista zauzima koncept „ prirodna stopa nezaposlenosti" Prirodna nezaposlenost se odnosi na dobrovoljnu nezaposlenost u kojoj je tržište rada u ravnotežnom stanju. Nivo prirodne nezaposlenosti zavisi kako od institucionalnih faktora (na primjer, od aktivnosti sindikata), tako i od zakonodavnih (na primjer, od minimalne plate). Prirodna stopa nezaposlenosti je nivo nezaposlenosti koji održava realnu platu i nivo cijena stabilnim (u nedostatku rasta produktivnosti rada).

Prema monetaristima, do odstupanja nezaposlenosti od njenog ravnotežnog nivoa može doći samo u kratkom roku. Ako je nivo zaposlenosti iznad prirodnog nivoa, onda inflacija raste, ako je niža, onda se inflacija smanjuje. Tako, u srednjem roku, tržište dolazi u stanje ravnoteže. Na osnovu ovih premisa, zaključuje se da politika zapošljavanja treba da bude usmjerena na izglađivanje fluktuacija stope nezaposlenosti od njene prirodne norme. Istovremeno, predlaže se korištenje instrumenata monetarne politike za balansiranje tržišta rada.

Hipoteza o trajnom dohotku

U svom radu iz 1957. godine, Teorija funkcije potrošnje, Friedman je objasnio ponašanje potrošača u hipoteza o trajnom dohotku. U ovoj hipotezi, Fridman navodi da ljudi doživljavaju nasumične promjene u svojim prihodima. Tekuća primanja smatrao je zbirom stalnih i privremenih prihoda:

Stalni prihod je u ovom slučaju sličan prosječnom prihodu, a privremeni prihod je ekvivalentan slučajnom odstupanju od prosječnog prihoda. Prema Friedmanu, potrošnja ovisi o trajnom dohotku, jer potrošači fluktuacije privremenih prihoda izglađuju štednjom i pozajmljenim sredstvima. Hipoteza o trajnom dohotku kaže da je potrošnja proporcionalna stalnom dohotku i matematički izgleda ovako:

gdje je konstanta.

Monetarna teorija poslovnog ciklusa

Glavne odredbe Friedmanovog koncepta

- Regulatorna uloga države u privredi treba da bude ograničena na kontrolu prometa novca;

- Tržišna ekonomija je samoregulirajući sistem. Disproporcije i druge negativne manifestacije povezane su sa prevelikim prisustvom države u privredi;

- Ponuda novca utiče na količinu potrošnje potrošača i firmi. Povećanje ponude novca dovodi do povećanja proizvodnje, a nakon pune iskorišćenosti kapaciteta - do povećanja cena i inflacije;

- Inflacija se mora suzbiti na bilo koji način, uključujući i smanjenje socijalnih programa;

- Prilikom odabira stope rasta novca potrebno je voditi se pravilima „mehaničkog“ rasta novčane mase, koja bi odražavala dva faktora: nivo očekivane inflacije; stopu rasta društvenog proizvoda.

- Samoregulacija tržišne ekonomije. Monetaristi smatraju da tržišna ekonomija, zbog unutrašnjih tendencija, teži stabilnosti i samoprilagođavanju. Ako dođe do disproporcija i kršenja, to se dešava prvenstveno kao rezultat vanjskog uplitanja. Ova odredba je usmjerena protiv Kejnsovih ideja, čiji poziv na vladinu intervenciju vodi, prema monetaristima, do narušavanja normalnog toka ekonomskog razvoja.

- Broj državnih regulatora je sveden na minimum. Uloga poreske i budžetske regulacije je isključena ili smanjena.

- Glavni regulator koji utiče na ekonomski život su “novčani impulsi” – redovna emisija novca. Monetaristi ukazuju na vezu između promjena u količini novca i cikličkog razvoja privrede. Ova ideja je potkrijepljena u knjizi američkih ekonomista Miltona Friedmana i Anne Schwartz "Monetarna historija Sjedinjenih Država, 1867-1960", objavljenoj 1963. godine. Na osnovu analize stvarnih podataka, zaključeno je da od stope rasta novčane mase zavisi kasniji početak jedne ili druge faze poslovnog ciklusa. Konkretno, nedostatak novca je glavni uzrok depresije. Na osnovu toga, monetaristi smatraju da država mora osigurati stalnu emisiju novca čija će vrijednost odgovarati stopi rasta društvenog proizvoda.

- Odbijanje kratkoročne monetarne politike. Budući da promjene u ponudi novca ne utiču odmah na privredu, već sa određenim zakašnjenjem (kašnjenjem), kratkoročne metode ekonomske regulacije koje je predložio Kejns treba zamijeniti dugoročnim politikama dizajniranim za dugoročni, trajni uticaj na ekonomija.

Dakle, prema stavovima monetarista, novac je glavna sfera koja određuje kretanje i razvoj proizvodnje. Potražnja za novcem ima stalan uzlazni trend (koji je određen, posebno, sklonošću štednji), a da bi se osigurala korespondencija između tražnje za novcem i njegove ponude, potrebno je težiti postepenom porastu (na određeni tempo) novca u opticaju. Državna regulacija treba da bude ograničena na kontrolu nad novčanim prometom.

Monetarizam u praksi

Monetarni cilj

Prva faza u sprovođenju politike monetarizma od strane centralnih banaka bilo je uključivanje monetarnih agregata u njihove ekonometrijske modele. Već 1966. godine Federalne rezerve SAD su počele proučavati dinamiku monetarnih agregata. Kolaps Breton Woods sistema doprinio je širenju monetarističkog koncepta u monetarnoj sferi. Centralne banke najvećih zemalja prestale su ciljati kurseve u korist monetarnih agregata. Sedamdesetih godina prošlog vijeka, američke Federalne rezerve su odabrale agregat M1 kao srednji cilj, a stopu federalnih fondova kao taktički cilj. Nakon što su SAD, Njemačka, Francuska, Italija, Španija i Velika Britanija objavile ciljeve za rast novčane mase. Godine 1979. evropske zemlje su se složile da stvore Evropski monetarni sistem, prema kojem su se obavezale da će zadržati kurseve svojih nacionalnih valuta u određenim granicama. To je dovelo do činjenice da su najveće zemlje u Evropi ciljale i na kurs i na novčanu masu. Male zemlje sa otvorenim ekonomijama kao što su Belgija, Luksemburg, Irska i Danska nastavile su da ciljaju samo na devizni kurs. Međutim, 1975. godine većina zemalja u razvoju nastavila je da održava neku vrstu fiksnog kursa. Međutim, počevši od kasnih 1980-ih, monetarno targetiranje je počelo da ustupa mjesto ciljanju inflacije. A sredinom 2000-ih, većina razvijenih zemalja prešla je na politiku definisanja ciljane inflacije, a ne monetarnih agregata.

Bilješke

- Moiseev S. R. Uspon i pad monetarizma (ruski) // Ekonomska pitanja. - 2002. - br. 9. - Str. 92-104.

- M. Blaug. Ekonomska misao u retrospektivi. - M.: Delo, 1996. - Str. 181. - 687 str. - ISBN 5-86461-151-4

- Sazhina M. A., Chibrikov Ekonomska teorija. - 2. izdanje, revidirano i prošireno. - M.: Norma, 2007. - P. 516. - 672 str. - ISBN 978-5-468-00026-7

- Mishkin F. Ekonomska teorija novca, bankarstvo i finansijska tržišta. - M.: Aspect Press, 1999. - P. 548-549. - 820 s. - ISBN 5-7567-0235-0

- Sazhina M. A., Chibrikov Ekonomska teorija. - 2. izdanje, revidirano i prošireno. - M.: Norma, 2007. - P. 517. - 672 str. - ISBN 978-5-468-00026-7

- Mishkin F. Ekonomska teorija novca, bankarstvo i finansijska tržišta. - M.: Aspect Press, 1999. - P. 551. - 820 str. - ISBN 5-7567-0235-0

- B. Snowdon, H. Vane. Moderna makroekonomija i njena evolucija sa monetarističke tačke gledišta: intervju sa profesorom Miltonom Fridmanom. Prevod iz Journal of Economic Studies (ruski) // Ecowest. - 2002. - br. 4. - P. 520-557.

- Mishkin F. Ekonomska teorija novca, bankarstvo i finansijska tržišta. - M.: Aspect Press, 1999. - P. 563. - 820 str. - ISBN 5-7567-0235-0

- S. N. Ivashkovsky. Makroekonomija: Udžbenik. - 2. izdanje, ispravljeno i prošireno. - M.: Delo, 2002. - S. 158-159. - 472 s. - ISBN 5-7749-0178-5

- K. R. McConnell, S. L. Brew. Ekonomija: principi, problemi i politike. - prijevod iz 13. engleskog izdanja. - M.: INFRA-M, 1999. - Str. 353. - 974 str. - ISBN 5-16-000001-1

- Kurs ekonomske teorije / Ed. Čepurina M. N., Kiseleva E. A. - Kirov: ASA, 1995. - P. 428-431. - 622 s.

- M. Blaug. Ekonomska misao u retrospektivi. - M.: Delo, 1996. - P. 631-634. - 687 str. - ISBN 5-86461-151-4

- Sazhina M. A., Chibrikov Ekonomska teorija. - 2. izdanje, revidirano i prošireno. - M.: Norma, 2007. - P. 483. - 672 str. - ISBN 978-5-468-00026-7

- N. G. Mankiw. Makroekonomija. - M.: MSU, 1994. - P. 602-604. - 736 str. - ISBN 5-211-03213-6

| Ekonomija | |

|---|---|

| Ekonomski sistemi | |

| Ekonomske teorije | |

| Koncepti industrije | |

| Koncepti i modeli | |

Wikimedia fondacija. 2010.

Terminološke informacije

Monetaristička teorija je ekonomska teorija prema kojoj je količina novca u opticaju odlučujući faktor u formiranju ekonomskih uslova i postoji direktna veza između promjene ponude novca u opticaju i veličine

Rice. 7.1.2

a) grafički prikaz tržišta novca; b) Hicks-Hansen model (model 15 - 1M) c) grafički prikaz privatnih planiranih investicija; d) AO model - AE(agregatna potražnja, agregatna ponuda)

Noa bruto nacionalni proizvod. Razvijač teorije bio je šef "Čikaške škole" - Milton Friedman. Friedman je 1976. godine dobio Nobelovu nagradu za ekonomiju. Friedman je izabran za predsjednika Američkog ekonomskog udruženja, a bio je i član Vijeća za ekonomsku politiku, te je bio savjetnik američkih predsjednika R. Nixona i R. Reagana. 1979. - početak politike ciljanja rasta monetarnih pokazatelja u Sjedinjenim Državama.

Rođenje monetarizma obično se povezuje s objavljivanjem 1956. članka “The Quantity Theory of Money: A New Formulation”, autora Miltona Friedmana. Koncept monetarizma razvijen je iu radovima američkih ekonomista K. Bruckner, A. Meltzer, A. Schwartz.

Sam izraz „monetarizam“ ukazuje da novac igra ključnu ulogu u ovom teorijskom konceptu. Suštinu monetarizma pristalice ovog koncepta često formuliraju u obliku svojevrsnog slogana: „Novac je bitan“. Friedman o ovoj temi piše: „Izraz koji karakteriše našu poziciju – „novac je jedina stvar koja je bitan za promene u nominalnom dohotku i za kratkoročne promene u realnom dohotku” – smatram preteranim, što je, međutim, ispravno karakteriše pravac naših zaključaka“.

Monetarizam je prošao kroz tri faze razvoja. Prva faza (1950-1960) bila je posvećena stvaranju nove verzije kvantitativne teorije novca (eng. kvantitativna teorija novca), inflacije, proučavanje uzroka poslovnog ciklusa i kontroverze sa kejnzijanskim politikama zasnovanim na fiskalnim metodama. Druga faza (1970-1980-e) obilježena je dominacijom ideja monetarizma u ekonomskoj teoriji i ekonomskoj politici. U ovoj fazi je razvijen koncept državne politike i branjene ideje ekonomske slobode i slobode ličnosti. Treću fazu (od 1990-ih) karakteriše dalje proučavanje teorijskih alata monetarizma i početak u praksi odstupanja od „čiste” monetarne politike zbog pomeranja glavnih pitanja u privredi sa inflacije na probleme zaposlenosti. , stope rasta i prihod. Monetarizam je postao važan dio modernog neoklasičnog pokreta ekonomske misli.

Razlika između monetarista i kejnzijanaca ne leži toliko u njihovim stavovima o uticaju ponude novca, koliko u njihovim stavovima o suprotstavljenim silama tržišnog mehanizma. Dok monetaristi "vjeruju" u suprotstavljene tendencije tržišnih sila: "tržišta rade, vlada uvijek propada", kejnzijanci tvrde da postoje značajni tržišni neuspjesi koji zahtijevaju neku vrstu aktivne intervencije na makro nivou.

Glavne odredbe monetarizma u oblasti monetarne regulacije su sljedeće.

- 1. Tržišna ekonomija je samoregulirajući sistem. Disproporcije i druge negativne manifestacije povezane su sa prekomjernim prisustvom države u privredi. Zagovaranje laissez faire kao ideološki princip postao je karakteristična karakteristika monetarizma u drugoj polovini 1950-ih. Sociološki radovi M. Friedmana afirmišu princip potpune slobode djelovanja svakog pojedinca, a uloga države se svodi na zaštitu privatne svojine. Konkretna osoba djeluje samostalno, na vlastitu odgovornost i rizik. Na svijet se gleda kao na skup pojedinaca ujedinjenih robno-novčanim vezama.

- 2. Među različitim instrumentima koji utiču na privredu, predlaže se da se prednost daje monetarnim instrumentima. Upravo su oni (a ne administrativni, ne cjenovni instrumenti, ne poreski sistem) u stanju da na najbolji način osiguraju ekonomsku stabilnost kao glavni cilj regulacije.

- 3. Postoji korelacija između kretanja novca (stopa rasta novčane mase) i dinamike bruto nacionalnog proizvoda. Ubrzanje ili usporavanje stope rasta novčane mase utiče na ukupan novčani prihod, a samim tim i na razvoj poslovne aktivnosti i ciklične fluktuacije u proizvodnji.

- 4. Regulativa treba da se fokusira ne na tekuće, već na dugoročne ciljeve. Posljedice fluktuacija u novčanoj ponudi ne utiču odmah na glavne ekonomske parametre, već sa određenim vremenskim razmakom. Vremensko kašnjenje (gap) je obično nekoliko mjeseci. Nije isto među zemljama, zavisi od stanja na tržištu i drugih faktora. Trenutna prilagođavanja kako bi se uticala na situaciju na tržištu obično se odgađaju. Ekonomski uslovi se brzo menjaju. Monetarna politika je osmišljena tako da se ne fokusira na kratkoročne promjene, već da bude dugoročne prirode. Inflacija se mora suzbiti na bilo koji način, uključujući i smanjenje socijalnih programa.

- 5. Prilikom odabira stope rasta novca potrebno je voditi se pravilom „mehaničkog“ rasta novčane mase, koje bi odražavalo dva faktora: nivo očekivane inflacije i stopu rasta društvenog proizvoda. Time se naglašava ključna ideja monetarista da su pomaci u monetarnom prometu „nametnuti“ ekonomiji izvana, a ne pasivna reakcija monetarne sfere na prethodne promjene u sferi proizvodnje ili prometa realnog proizvoda. Samo na taj način se može potkrijepiti teza da cijene uvijek prate promjene u novcu. Tumačenje emisije novca kao autonomnog procesa koji se odvija po diskreciji centralne banke i suštinski ne uzimajući u obzir povratne informacije tipično je ne samo za moderne monetariste, već i za njihove prethodnike.

- 6. Glavni regulator koji utiče na ekonomski život su “novčani impulsi” – redovna emisija novca. Monetaristi ukazuju na vezu između promjena u količini novca i cikličkog razvoja privrede. Monetaristi smatraju da država mora osigurati stalnu emisiju novca čija će vrijednost odgovarati stopi rasta društvenog proizvoda. Članak “Optimalna količina novca” sadrži jedinstveno tumačenje kvantitativne teorije novca. Konkretno, „jezgro cjelokupne monetarne teorije“, prema M. Friedmanu, su sljedeće odredbe: fundamentalna razlika između nominalne i realne količine novca; fundamentalna razlika u izgledima koji se otvaraju pojedincu i društvu u cjelini kada se promijeni “nominalni iznos novca”. Za razliku od ortodoksnog kejnzijanizma, koji nije pridavao značaj novcu, Fridman je naglašavao važnost kratkoročnih fluktuacija u ponudi novca i njihovog uticaja na cene tokom poslovnog ciklusa.

- 7. Važan element monetarističkih pogleda je teza o egzogenoj (autonomnoj, nezavisnoj od funkcionisanja ekonomskog sistema) prirodi promjena u novčanoj ponudi. Samo sa ovom pretpostavkom možemo preći na monetarni koncept ciklusa, gde promene u novčanoj ponudi igraju ulogu „početnog podsticaja“ za promene tržišne situacije.

- 8. Odbijanje kratkoročne monetarne politike. Budući da promjene u novčanoj ponudi ne utiču odmah na privredu, već sa određenim zakašnjenjem, kratkoročne metode ekonomske regulacije koje je predložio Kejns treba zamijeniti dugoročnim politikama dizajniranim za dugoročni, trajni uticaj na privredu.

Friedmanovi radovi primećuju da su inflacija i ekonomski rast povezani kroz prostu jednakost ukupnog obima potrošnje u privredi i ukupnog obima novca u opticaju.

Monetaristi - I. Fischer, M. Friedman, A. Schwartz i drugi, analizirajući nedostatke kejnzijanskog koncepta politike jeftinog novca, tvrdili su da centralna banka, da bi sprovela politiku jeftinog novca, treba da kupuje hartije od vrijednosti na otvorenom. tržište. Kada centralna banka kupuje hartije od vrijednosti, komercijalne banke imaju slobodne rezerve, što, pod jednakim uslovima, može dovesti do povećanja obima izdatih kredita. Povećanje obima izdatih kredita dovodi do povećanja količine novca u opticaju i smanjenja kamatnih stopa. Ali takvo smanjenje stopa monetaristi smatraju kratkoročnim (primarnim) efektom. Dugoročno, povećanje troškova privrednih subjekata zbog veće dostupnosti kredita dovodi i do povećanja prihoda privrednih subjekata, jer troškovi jednog ekonomskog subjekta su prihodi drugog. A povećanje prihoda može dovesti i do povećanja potražnje za kreditima i do viših cijena. Dugoročno, povećanje tražnje za kreditima i smanjenje realne količine novca u opticaju zbog viših cijena imaju uzlazni uticaj na kamatne stope. U ovom slučaju, pokušaji centralne banke da smanji kamatnu stopu, koristeći povećanje novčane mase, dovode do korelirajućeg povećanja opšteg nivoa cijena na kojem su bile prije početka ekspanzivne monetarne politike. Friedmanova teorija novca zasniva se na modificiranoj teoriji količine novca. Blizu je neoklasičnom, budući da pretpostavlja fleksibilnost cijena, a plate i obim proizvodnje teže maksimumu, a postoji i egzogena (tj. van sistema) priroda ponude novca. Friedman je postavio svoj zadatak da pronađe stabilnu funkciju potražnje za novcem sa konstantnom brzinom cirkulacije. Funkcija potražnje za novcem koju je izveo Friedman bliska je Kembridž verziji i ima oblik

![]()

Gdje U- nominalni prihod; x- ostali faktori.

Uz sve ostale stvari jednake, potražnja za novcem (ponuda novca koju želi stanovništvo) predstavlja stabilan udio nominalnog BDP-a, za razliku od kejnzijanskog modela, gdje je potražnja za novcem nestabilna zbog postojanja špekulativnih faktora (likvidnost). preferencije). Druga fundamentalna razlika između Friedmanovih i Kejnsovih stavova je ta što je on uveren da nivo kamatnih stopa ne zavisi od veličine novčane mase (na duži rok). Uslovi za dugoročnu ravnotežu tržišta novca, gde nema mesta kamatnim stopama, izraženi su dobro poznatom jednačinom koja se zove Fridmanova jednačina:

Gdje M- dugoročna stopa rasta novčane mase; U- dugoročna prosječna godišnja stopa promjene realnog (u stalnim cijenama) ukupnog prihoda; R- nivo cijena na kojem je tržište novca u stanju kratkoročne ravnoteže.

Nesklad između stope rasta novčane mase i stope promjene realnog ukupnog dohotka može dovesti do sljedećeg. "Povećanje količine novca u opticaju iz bilo kog razloga dovodi do promjene omjera između stanja gotovine i iznosa novčanih izdataka. Da bi se taj odnos vratio, privredni subjekti počinju intenzivno trošiti novac, što dovodi do povećanja potražnje. na tržištima roba i povećanje cijena. Kao rezultat, Kako novac depresira, privreda dostiže novu ravnotežu, gdje povećana gotovinska stanja odgovaraju višem nivou cijena."

Stoga monetaristi nisu prepoznali prikladnost korištenja kamatnih stopa kao indikatora na koji bi se centralna banka trebala fokusirati. Povećanje ponude novca u kratkom roku dovodi do povećanja troškova za ekonomske subjekte. Proizvođači odgovaraju na povećanu potrošnju ekonomskih subjekata povećanjem proizvodnje, ali to je samo kratkoročni efekat. Dugoročno gledano, cijene roba i usluga reagiraju na povećanje potražnje brže od povećanja cijene rada. Ekonomski subjekti s vremenom shvataju da je povećanje njihovih prihoda praćeno povećanjem cijena, što smanjuje stvarnu količinu novca u opticaju i vraća nivo autputa u prethodno stanje. Dakle, prema ovom konceptu, novac je dugoročno neutralan u odnosu na realni ekonomski rast. Ova neutralnost znači da je dugoročna stabilnost cijena krajnji cilj monetarne politike.

Za postizanje stabilnog nivoa inflacije, prema monetaristima, monetarna vlast mora osigurati rast monetarnih agregata koji odgovara dugoročnim stopama rasta BDP-a.

Vratimo se izvoru

"...Neki primjeri su izuzetno dramatični i grafički ilustruju važnost količine novca u odnosu na druge ekonomske pokazatelje. Nakon ruske revolucije 1917. godine, Rusija je doživjela hiperinflaciju, kada je novi novac uveden u opticaj štampan u ogromnim količinama. , novac je postao gotovo potpuno bezvrijedan. Sve to vrijeme dio novca koji je izdala carska vlada prije revolucije nastavio je kružiti. Carska vlada je izgubila vlast. Niko nije očekivao da će je povratiti. Pa ipak, vrijednost Carski novac je ostao relativno konstantan ako se izražavao u broju kupljene robe i brzo je rastao u odnosu na boljševički novac. Zašto? Zato što nije imao ko drugi da ga štampa. Količina carskog novca je ostala konstantna i stoga je zadržala svoju vrijednost." Friedman M. Cijene / per. sa engleskog M.: Delo, 1999.

Terminološke informacije

Monetaristička teorija je ekonomska teorija prema kojoj je količina novca u opticaju odlučujući faktor u formiranju ekonomskih uslova i postoji direktna veza između promjena novčane mase u opticaju i veličine bruto nacionalnog proizvoda. Razvijač teorije bio je šef "Čikaške škole" - Milton Friedman. Friedman je 1976. godine dobio Nobelovu nagradu za ekonomiju. Friedman je izabran za predsjednika Američkog ekonomskog udruženja, a bio je i član Vijeća za ekonomsku politiku, te je bio savjetnik američkih predsjednika Nixona i Reagana. 1979. - početak politike ciljanja rasta monetarnih pokazatelja u Sjedinjenim Državama.

U okviru ovog koncepta, inflacija se povezuje sa bržom stopom rasta novca (ili brzinom njegovog opticaja) u odnosu na stopu rasta proizvodnje.

Ovaj koncept monetarne politike pretpostavlja samo jedno oruđe za prevazilaženje inflacije – smanjenje ponude novca.

Vratimo se izvoru

Inflacija kao monetarni fenomen. "...Ipak, centralna činjenica je da je inflacija uvijek i svugdje monetarni fenomen. Istorijski, značajne promjene cijena su se uvijek dešavale zajedno sa značajnim promjenama u količini novca u odnosu na promjene u obimu proizvedene proizvodnje. Ja sam Zaista, sumnjam da postoji bilo koja druga empirijska generalizacija u ekonomskoj teoriji za koju postoji toliko živih dokaza, koji pokrivaju širok raspon prostora i vremena." Friedman M. Smjernice za cijene.

Monetaristički koncept leži u osnovi jednog od modernih režima monetarne regulacije - monetarno ciljanje.

Transmisioni mehanizam monetarne regulacije, prema monetarističkim idejama, jeste uticaj monetarnih vlasti na ciljne indikatore kroz kanal ponude novca, koristeći prvenstveno instrumente kao što je obavezna rezerva.

Uspjesi monetarističke teorije doveli su do upotrebe monetarnih agregata kao alata za kratkoročnu ekonomsku stabilizaciju.

Za centralne banke, monetarni agregati kao instrumenti monetarne politike pokazali su se „korisnim“ jer:

- mogu poslužiti kao informacijska varijabla, a njihova analiza omogućava formulisanje monetarne politike. Za razliku od složenih kejnzijanskih makroekonomskih modela, koji su uključivali desetine jednačina i veličina, monetarizam koristi nekoliko jednostavnih jednačina, što svakako olakšava i pojednostavljuje rad ekonomista centralne banke:

- Monetarni agregati signaliziraju namjere monetarnih vlasti i posmatraju se kao funkcija varijabilnih tekućih i "diskontovanih" očekivanih makroekonomskih osnova. Centralna banka ima bolje informacije od ostalih učesnika na tržištu jer ima tačnu ekonomsku prognozu (na osnovu vlasničkih ili ranijih informacija) ili zato što ima „insajderske“ informacije o budućoj monetarnoj politici. Promjenom monetarnih agregata, centralna banka na taj način signalizira tržištu o svojim namjerama ili daje skrivenu prognozu o daljim promjenama situacije;

- Centralna banka, manipulišući monetarnim agregatima, može uticati na ekonomski rast, inflaciju i nezaposlenost.

Terminološke informacije

Danas monetaristički pokret nije homogen, već se, prema klasifikaciji P. Browninga, dijeli na tri grane: neoklasicisti, gradualisti i pragmatičari.

Neoklasični monetaristi su najradikalnija grupa sljedbenika M. Friedmana, koji se zalažu za apsolutnu fleksibilnost cjenovnog mehanizma i odgovarajuću efikasnost monetarne politike.

Monetaristi-gradualisti smatraju da je elastičnost cjenovne komponente nedovoljna, pa postavljaju zadatak postupnog smanjenja stope inflacije. Govorimo o sprovođenju politike monetarnog postepenog (monetarni postepenost),što omogućava postepeno i stabilno usporavanje stope rasta novčane mase tokom razvoja inflatornih procesa. Pragmatični monetaristi imaju umeren stav prema striktnoj regulaciji novčane mase u opticaju, preporučujući dodatnu upotrebu finansijskih poluga za obuzdavanje prihoda u cilju suzbijanja inflacije. I u tome se koncept pragmatičara poklapa sa stavovima kejnzijanske škole.

U svom radu “Ekonomska politika: Principi i model”, objavljenom 1956. u Amsterdamu, dobitnik Nobelove nagrade za ekonomiju J. Tinbergen istražuje klasične situacije izbora u ekonomskoj politici: niska nezaposlenost i ravnoteža platnog bilansa; niska nezaposlenost, ravnoteža platnog bilansa i monetarni bilans, itd. Opisujući matematičke modele ekonomskih politika usmjerenih na postizanje ovih ciljeva, Tinbergen razmatra zatvorenu ekonomiju, a zatim istu metodologiju primjenjuje na analizu otvorene ekonomije. Tinbergen zatim formulira sljedeće zaključke:

- 1) svaka ekonomska politika mora biti zasnovana na striktnoj kvantitativnoj analizi korišćenjem matematičkih alata;

- 2) u otvorenoj ekonomiji, za sprovođenje bilo koje ekonomske politike zasnovane na kvantitativnim metodama analize, potrebno je imati kvantitativno definisan i merljiv cilj ili kombinaciju takvih ciljeva, na primer: stopa nezaposlenosti jednaka 1% i, recimo, suficit platnog bilansa jednak 1% i tako dalje.;

- 3) sličan skup ciljeva se može postići kombinacijom alata, pod uslovom da: a) broj alata nije manji od broja ciljeva; b) isti instrument ima različite efekte na različite ciljne varijable. Za određivanje kvantitativnih parametara alata koji se koriste za postizanje ciljnih indikatora, dovoljno je pronaći rješenje sistema jednačina, koje se najčešće može svesti na linearno;

- 4) otežava rešavanje sistema jednačina, a samim tim i postizanje ciljeva, tzv. nekompatibilnost ciljeva (nedosljednost ciljeva), koji mogu imati različite oblike. U najjednostavnijem slučaju, ciljevi mogu jednostavno biti suprotni jedan drugome, bez obzira na alate koji se koriste za njihovo postizanje. Složeniji slučaj je kada se dva cilja mogu povezati jedan s drugim samo preko jednog alata. Tinbergen također ističe slučajeve nespojivosti ciljeva koji se nalaze izvan matematičkog modela – to je moguće kršenje graničnih uslova koji su nužno uspostavljeni u stvarnosti i diktirani ekonomskim uslovima u datom trenutku. Konačno, jedan oblik nekompatibilnosti ciljeva, prema Tinbergenu, je nekompatibilnost dugoročnih i kratkoročnih politika ili ciljeva, koja se može eliminisati razlikovanjem korišćenih instrumenata. Ako takva diferencijacija nije ostvariva, jedino moguće rješenje problema je kompromis između ciljeva.

Na prvi pogled, gore opisane odredbe su skup opštih karakteristika i preporuka koje nekome mogu izgledati prilično trivijalne. Istovremeno, mimo onoga što se čini iz pozicije ekonomiste 21. veka. jednostavnost krije rigorozne matematičke dokaze i revolucionarna za sredinu 1950-ih. pristup. Zapravo, ovo je prvi pokušaj „da se ekonomska politika stavi na strogu matematičku osnovu“, da se ona sistematizuje i formalizuje. Sam Tinbergen o tome piše: „Svrha ovog rada je da se identifikuju metode koje mogu učiniti ekonomsku politiku sistematičnijom, odnosno dodijeliti vrijednosti varijablama relevantnih instrumenata na način da se postignu željeni ciljevi. odsustvo znanja o tome kako voditi sistematsku politiku, često koristimo pokušaje i greške... koje mogu dati pozitivne rezultate samo kao rezultat slučajnosti" Tinbergen J. Ekonomska politika: principi i dizajn. Amsterdam, 1956.

Monetarizam je škola ekonomske misli koja zagovara ulogu državne kontrole nad količinom novca u opticaju. Predstavnici ovog trenda smatraju da kratkoročno utiče na obim proizvodnje, a u dužem na nivo cena. Politika monetarizma fokusira se na ciljanje stope rasta novčane mase. Ovdje se više cijeni dugoročno planiranje nego donošenje odluka na osnovu situacije. Ključni predstavnik smjera je Milton Friedman. U svom glavnom djelu “Monetarna historija Sjedinjenih Država” tvrdio je da je inflacija prvenstveno povezana s nerazumnim rastom novčane mase u opticaju i zalagao se za njenu regulaciju od strane centralne banke zemlje.

Ključne karakteristike

Monetarizam je teorija koja se fokusira na makroekonomske efekte ponude novca i aktivnosti centralnih banaka. Formulirao ga je Milton Friedman. Prema njegovom mišljenju, prekomjerno povećanje novčane mase u opticaju nepovratno dovodi do inflacije. Posao centralne banke je isključivo održavanje stabilnosti cijena. Škola monetarizma potiče iz dva historijski antagonistička pokreta: čvrste monetarne politike, koja je bila uobičajena u kasnom 19. stoljeću, i teorija Johna Maynarda Keynesa, koje su postale široko rasprostranjene u međuratnom periodu nakon neuspješnog pokušaja da se obnovi zlatni standard. Fridman je svoje istraživanje fokusirao na stabilnost cijena, koja zavisi od ravnoteže između ponude i potražnje novca. Svoje zaključke je sažeo u svom zajedničkom radu sa Anom Švarc, „Monetarna istorija Sjedinjenih Država 1867-1960.

Opis teorije

Monetarizam je teorija koja na inflaciju gleda kao na direktnu posljedicu prekomjerne ponude novca. To znači da je odgovornost za to u potpunosti na centralnoj banci. Friedman je u početku predložio fiksno monetarno pravilo. Prema njemu, novčana masa bi se automatski trebala povećati za k% godišnje. Time će centralna banka izgubiti slobodu djelovanja, a ekonomija će postati predvidljivija. Monetarizam, čiji su predstavnici smatrali da nepromišljene manipulacije novčanom masom ne mogu stabilizovati privredu, je prvenstveno dugoročno planiranje koje sprečava vanredne situacije, a ne pokušaj da se na njih brzo reaguje.

Negiranje potrebe za zlatnim standardom

Monetarizam je trend koji je postao široko rasprostranjen nakon Drugog svjetskog rata. Većina njegovih predstavnika, uključujući Friedmana, gleda na zlatni standard kao na nepraktičan ostatak starog sistema. Njegova nesumnjiva prednost je postojanje internih ograničenja za rast novca. Međutim, rast stanovništva ili povećana trgovina nepovratno dovodi u ovom slučaju do deflacije i pada likvidnosti, jer u ovom slučaju sve zavisi od proizvodnje zlata i srebra.

Postati

Clark Warburton je zaslužan za prvo monetarno tumačenje poslovnih fluktuacija. Opisao ga je u nizu članaka 1945. Tako su rođeni moderni trendovi monetarizma. Međutim, teorija je postala široko rasprostranjena nakon što je Milton Friedman uveo teoriju količine novca 1965. godine. Postojao je mnogo prije njega, ali ga je tadašnji dominantni kejnzijanizam doveo u pitanje. Friedman je smatrao da bi proširenje novčane mase dovelo ne samo do povećanja štednje (ako su ponuda i potražnja u ravnoteži, ljudi su već ostvarili potrebne uštede), već i do povećanja ukupne potrošnje. A to je pozitivna činjenica za nacionalnu proizvodnju. Porast interesa za monetarizam povezan je i sa nesposobnošću kejnzijanske ekonomije da prevlada nezaposlenost i inflaciju nakon kolapsa Breton Woods sistema 1972. i naftne krize 1973. godine. Ove dvije negativne pojave su direktno povezane, rješavanje jednog problema dovodi do pogoršanja drugog.

Godine 1979. američki predsjednik Jimmy Carter imenovao je Paula Volckera na čelo Federalnih rezervi. Ograničio je zalihu novca prema Friedmanovom pravilu. Rezultat je bila stabilnost cijena. U međuvremenu, u Velikoj Britaniji je na izborima pobijedila predstavnica Konzervativne stranke Margaret Thatcher. Inflacija je u tom periodu rijetko padala ispod 10%. Thatcher je odlučila koristiti monetarističke mjere. Kao rezultat toga, do 1983. stopa inflacije je pala na 4,6%.

Monetarizam: predstavnici

Među apologetima ovog trenda su sljedeći istaknuti naučnici:

- Karl Brunner.

- Phillip D. Kagan.

- Milton Friedman.

- Alan Greenspan.

- David Laidler.

- Allan Meltzer.

- Anna Schwartz.

- Margaret Thatcher.

- Paul Walker.

- Clark Warburton.

Nobelovac M. Friedman

Možemo reći da je teorija monetarizma, koliko god to čudno zvučalo, započela kejnzijanizmom. Milton Fridman je na početku svoje akademske karijere bio pristalica fiskalnog regulisanja privrede. Međutim, kasnije je došao do zaključka da je pogrešno intervenirati u nacionalnu ekonomiju promjenom državne potrošnje. U svojim poznatim djelima tvrdio je da je “inflacija uvijek i svuda monetarni fenomen”. Protivio se postojanju Federalnih rezervi, ali je smatrao da je zadatak centralne banke bilo koje države da održava ravnotežu potražnje i ponude novca.

"Monetarna istorija Sjedinjenih Država"

Ovo čuveno delo, koje je postalo prva studija velikih razmera koja koristi metodološke principe novog pravca, napisao je nobelovac Milton Fridman u saradnji sa Anom Švarc. U njemu su naučnici analizirali statistiku i došli do zaključka da je ponuda novca značajno uticala na američku ekonomiju, posebno na prolazak poslovnih ciklusa. Ovo je jedna od najistaknutijih knjiga prošlog veka. Ideju o njenom pisanju predložio je predsjednik Federalnih rezervi Arthur Burns. Monetarna istorija Sjedinjenih Država prvi put je objavljena 1963.

Poreklo Velike depresije

Rad na knjizi "Monetarna istorija Sjedinjenih Država" izveli su Fridman i Švarc pod pokroviteljstvom Nacionalnog biroa za ekonomska istraživanja od 1940. godine. Objavljena je 1963. godine. Poglavlje o Velikoj depresiji pojavilo se dvije godine kasnije. U njemu autori kritikuju Federalne rezerve zbog nedjelovanja. Po njihovom mišljenju, trebalo je da održava stabilnu ponudu novca i daje kredite komercijalnim bankama, a ne da ih dovodi u masovni bankrot. Monetarna istorija koristi tri glavna indikatora:

- Omjer gotovine na računima pojedinaca (ako ljudi vjeruju u sistem, onda ostavljaju više na svojim karticama).

- Odnos depozita i rezervi banaka (u stabilnim uslovima, finansijske institucije se više zadužuju).

- Novac „povećane efikasnosti“ (onaj koji služi kao gotovina ili visokolikvidne rezerve).

Na osnovu ova tri indikatora može se izračunati novčana masa. U knjizi se također govori o problemima korištenja zlatnih i srebrnih standarda. Autori mjere brzinu novca i pokušavaju pronaći optimalan način da centralne banke intervenišu u ekonomiji.

Doprinos nauci

Dakle, monetarizam u ekonomiji je pravac koji je prvi predstavio logično obrazloženje za Veliku depresiju. Ranije su ekonomisti vidjeli njegovo porijeklo u gubitku povjerenja potrošača i investitora u sistem. Monetaristi su odgovorili na izazove novog vremena predlažući novi način stabilizacije nacionalne ekonomije kada kejnzijanstvo više nije funkcioniralo. Danas mnoge zemlje koriste modifikovan pristup, koji podrazumeva veću intervenciju države u privredi kako bi se regulisala brzina opticaja novca i njegova količina u opticaju.

Kritika Friedmanovih zaključaka