Сметная стоимость, определяемая в составе сметной документации, является основой для планирования капитальных вложений, финансирования строительства, расчетов за выполненные подрядные работы, оплаты расходов по приобретению оборудования и доставке его на стройки, а также возмещения других затрат за счет средств, предусмотренных сводным сметным расчетом,

Основанием для определения сметной стоимости служат:

Проект и рабочая документация, включая чертежи, ведомости объёмов строительных, монтажных, мелиоративных, земельных и других видов работ, спецификации и ведомости на оборудование, основные решения по организации производства и очерёдности строительства, принятые в ПОС. и ППР, пояснительная записка к проектным материалам;

Действующие сметные нормативы (в т.ч. ресурсные), а также отпускные цены на транспортные расходы, оборудование, материалы;

Решения и постановления органов государственного управления.

Применительно к составлению сметной документации, объектом строительства является отдельно стоящее здание (производственный корпус или цех, склад, вокзал, овощехранилище, жилой дом, клуб и т. п.) или сооружение (мост, тоннель, платформа, плотина и т.п.), со всеми относящимися к нему обустройствами (галереями, эстакадами и т. п.), оборудованием, мебелью, инвентарем, подсобными и вспомогательными устройствами, а также, при необходимости, с прилегающими к нему инженерными сетями и общеплощадочными работами (вертикальная планировка, благоустройство, озеленение и т.п.).

Объектом строительства может быть и совокупность зданий и сооружений, имеющих общее технологическое или другое назначение (блок цехов, котельная вместе со складом топлива, несколько резервуаров, группа водозаборных, очистных или иных сооружений). При строительстве предприятий, производственных или жилищно-гражданских комплексов отдельными объектами являются наружные сети с обслуживающими и вспомогательными сооружениями на них (водоснабжение, канализация, теплофикация, газофикация, энергоснабжение и т.п.), подъездные пути, внутризаводские или внутриквартальные дороги и другие общеплощадочные работы.

Сметную документацию можно условно подразделить на 3 группы (рис. 2.5.1):

- основная;

- вспомогательная;

- нормативно-информационная.

Основная сметная документация, как правило, обязательная для всех рабочих проектов, служит для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей. Состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства, сводок затрат, ведомость договорной цены и др.

Вспомогательная (или дополнительная) сметная документация является дополнением к основной и в отдельных случаях предшествует её составлению или в ней появляется необходимость из-за специфики проекта. К вспомогательной сметной документации можно отнести:

Калькуляцию транспортных расходов;

Калькуляцию стоимости материалов, изделий, конструкций;

Индивидуальные единичные расценки;

Сметы на выполнение научно-исследовательских и экспериментальных работ, необходимость которых возникла в связи с проектированием и строительством данных мероприятий и сооружений;

Ведомость сметной стоимости объектов и работ по охране окружающей среды.

Нормативно-информационная сметная документация является обязательной методической основой для разработки основных и вспомогательных документов. Это целая система документов по ценообразованию и сметному нормированию, утвержденных постановлениями Госстроя РФ и Правительством РФ.

Формы, порядок и методика составления сметной документации установлены Госстроем РФ в документах:

СНиП 10-01-94. Система нормативных документов в строительстве. Основные положения.

СП 81-01-94. Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации.

МДС 81-1.99. Методические указания по определению стоимости строительной продукции на территории Российской Федерации.

Формы сметной документации позволяют составлять её в определённой последовательности, постепенно переходя от мелких к более крупным элементам строительства. Это можно представить в следующей последовательности: вид работ (затрат) - объект - пусковой комплекс - очередь строительства - строительство в целом.

Локальная смета

Локальные сметы являются первичными сметными документами и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочего проекта, рабочей документации (рабочих чертежей). Локальные сметные расчеты составляются также на отдельные виды работ и затрат по зданиям и сооружениям или на общеплощадочные работы в тех случаях, когда объемы работ и размеры затрат окончательно не определились и подлежат уточнению, как правило, на основании рабочей документации.

Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

Параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

Объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

Номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

Действующих сметных нормативов и показателей на виды работ, конструктивных элементов, а также рыночных и регулируемых цен и тарифов на продукцию производственно-технического назначения и услуги.

Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

На строительные работы;

Специальные строительные работы;

Внутренние санитарно-технические работы;

Внутреннее электроосвещение;

Электросиловые установки;

Рис. 2.5.1. Виды и состав сметной документации.

На монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.);

Приобретение приспособлений, мебели, инвентаря;

Другие работы;

б) по общеплощадочным работам:

На вертикальную планировку;

Устройство инженерных сетей, путей и дорог;

Благоустройство территории;

Малые архитектурные формы и др.

При проектировании сложных зданий и сооружений, осуществлении разработки технической документации для строительства несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств. Порядок группировки должен соответствовать технологической последовательности работ и учитывать специфические особенности отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы “нулевого цикла”) и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

По строительным работам - земляные работы; фундаменты и стены подземной части;

Стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т.п.;

По специальным строительным работам - фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т.п.;

По внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

По установке оборудования - приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т.п.

По стоимости отдельных видов строительных, специальных и сопутствующих работ (работы по подготовке территории участка и почвы к посадке, посеву, приобретению соответствующего посевного оборудования).

При составлении локальных сметных расчетов приоритет имеют укрупненные сметные нормативы и стоимостные показатели.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце расчета (сметы) за итогом прямых затрат. При формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете). При формировании по видам работ начисления накладных расходов и сметной прибыли производится по каждому виду строительно-монтажных и ремонтно-строительных работ.

Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются по рекомендуемым Госстроем России форме 4 и форме 5 (табл. 2.5.1 и 2.5.2).

Локальная смета - первичный сметный документ, составленный на отдельные виды работ (затрат) на основании объёмов, которые были определены при разработке рабочей документации. Необходимость в локальном сметном расчёте возникает в случаях, когда окончательные размеры затрат и объёмы работ пока не определены и их необходимо уточнить или когда они не могут в ходе проектирования быть определены достаточно точно, что предполагает уточнение объёмов, методов и характера работ уже в ходе строительства.

Группировка по разделам при составлении локальной сметы

Строительная локальная смета представляет собой таблицу с указанием перечня работ, шифра этих работ и затрат на выполнение. Составляется документ (в общем случае – на один вид работ), исходя из:

- исходных данных заказчика,

- номенклатуры и количества, необходимого по рабочей документации оборудования (инвентаря), а также данных чертежей, ведомостей объёмов СМР, оборудования и материалов, дефектных ведомостей, спецификаций,

- объёма работ и основных решений по организации монтажа с учётом пояснительных записок к проектным материалам,

- сметных нормативов, действующих в момент составления документа,

- рыночных цен (тарифов) и транспортных расходов на оборудование, инвентарь, мебель.

Локальная смета составляется по общеплощадочным работам и по зданиям (сооружениям).

- Общеплощадочные работы. Смета создаётся на вертикальную планировку, на устройство сетей, дорог, МАФы, благоустройство территорий и др.

- Здания и сооружения. Смета готовится на строительные работы, включая специальные, на внутренние сантехнические и электроосветительные работы, на электросиловые установки, монтаж оборудования, КИП (контрольно-измерительных приборов), слаботочных устройств, инвентаря и др. При осуществлении проектирования несколькими организациями на сложных объектах и в процессе формирования сметной стоимости пусковых комплексов возможно составление нескольких локальных смет на один вид работ.

Данные в сметах группируются в разделы по разным принципам. Это может быть группировка по конструктивным элементам объектов или по технологически обусловленной последовательности видов строительных работ с учётом их особенностей. Сметные расчёты по зданиям и сооружениям допускают разделение на работы нулевого цикла – подземную часть и на надземные этапы. Разделы детализируются в зависимости от типологии работ (затрат).

Так раздел строительных работ будет включать расчеты земляных работ, сооружения фундамента и подвальных стен, каркасов, перекрытий, полов, кровли, несущих стен и перегородок, др.. А специальные строительные работы предполагают проведение сметных расчётов фундамента под определённое оборудование, каналов и приямок, изоляции, обмуровки, защитных покрытий и т. д. Внутренние сантехнические работы включают смету по водопроводу, канализации, вентиляции, кондиционированию, отоплению. А раздел установки оборудования – технологические трубопроводы, металлоконструкции, относящиеся к установке оборудования и сам монтаж технологического оборудования.

Способы и методы расчёта

Общими исходными данными в составлении локальных строительных смет являются:

- Ведомость вычисления объёмов работ либо ресурсная ведомость проектных и нормативных материалов.

- Местные специфические условия строительства объектов.

- Условия ценообразования, согласованные с заказчиком.

- Проектные данные организации строительства, куда входят затраты труда, время машинной работы и др.

Для проведения чаще всего применяют 4 метода, первые два из которых являются основными.

- Ресурсный метод. Определяется как сметный расчёт в настоящих (текущих) либо прогнозируемых ценах всех ресурсов, которые нужны для определения сметной стоимости работ на строительстве. Метод широко применяется как дающий наибольшее приближение к реальной рыночной ситуации, так как стоимость ресурсов вычисляется на основе текущих действующих в данный момент цен. Метод предусматривает создание 2-х документов: локальной ресурсной ведомости и локальной ресурсной сметы (сметного расчёта).

- Базисно-индексный метод. При составлении сметы этим способом базисные цены умножаются на определённые обновляемые коэффициенты-индексы, что позволяет приводить их к текущему уровню. Актуализируемые таблицы индексов предназначаются для составления инвесторской документации, для взаимодействия между подрядчиками и заказчиками при формировании предложения по цене и расчётах на объектах с неразорванным циклом строительства, а также для укрупнённого расчёта инвестиций и планирования.

- Ресурсно-индексный метод. Представляет собой сочетание ресурсной методологии и применения системы индексов на сметные ресурсные цены.

- Метод на основе укрупнённых нормативов. Методология включает и использование показателей объектов-аналогов.

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

Для упрощения вычислений по смене существуют специальные программы (например, «Сметный калькулятор», «WinСмета»). В зависимости от применяемых методов расчётов по итогам будут представлены различные формы документа, отличающиеся табличным составом. Расчёт, произведённый с применением индексов-коэффициентов, отражает значение коэффициентов в отдельных колонках табличной части. Поскольку составление смет производится в базисном либо в текущем уровне цен, в заголовке таблицы указывается, какой именно уровень цен использован для составления (с внесением даты). Смета, пример которой приведён ниже, представляет собой образец расчётов на общестроительные работы:

При относительно небольшом объёме номенклатуры ресурсных показателей применяется Форма 4, а при относительно большой номенклатуре – форма 4а. При этом локальная смета, составленная по ресурсному методу, предполагает и создание локальной ресурсной ведомости (форма 5), и локального сметного расчёта.

Отражение стоимости ресурсов в локальной сметной документации

Стоимость работ (затрат) в локальных сметах может приводиться в двух видах уровней цен:

- Базисный уровень. Показатели определяются на основании сметных норм и цен, действующих на момент составления сметы.

- Текущий уровень цен. Его ещё называют прогнозным, поскольку цель его приведения – установить наиболее актуальные реальные цены либо на момент составления сметной документации, либо – непосредственно на момент строительства.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Расценка здесь – это стоимость различных работ (строительных, монтажных и др.), которая устанавливается на единицу измерения и фиксируется на определённую дату.

А единичными расценками называется совокупность ресурсов, необходимых для выполнения какого-либо вида работ, представленных в денежном выражении. Такие единичные расценки, в зависимости от вида работ, объединяются в сборники, где представлены расценки на строительные, ремонтные, монтажные, пусконаладочные работы, на техническое обслуживание.

Расценки, как часть системы сметного нормирования и ценообразования в строительстве на территории РФ, разрабатываются в базисном уровне цен, состояние которых фиксируется на январь 2000 года.

Сборники расценок на строительно-ремонтные работы, пусконаладочные работы, монтаж оборудования по ступени применения делятся на следующие группы:

- Федеральные единичные расценки (ФЕР). На их основе разрабатываются подуровневые региональные сборники. Они содержат расценки по всем работам, которые осуществляются на территории РФ. Разрабатываются в уровне цен Московской области – 1-го базового региона.

- Территориальные единичные расценки (ТЕР). Сборники включают единичные расценки, применимые при строительстве в местных условиях в пределах региона – административного образования РФ. Информация отражает установленный для региона уровень зарплат в строительстве, материалов, эксплуатации механизмов и др. В связи с этим, ТЕР точнее отражает стоимость строительных работ в регионе.

- Сметно-нормативные базы.

Таким образом, если в регионе прошли утверждение и действуют территориальные расценки, то при составлении сметы с использованием базисно-индексного метода используют ТЕР-2001. Если такие региональные расценки не утверждены, используются расценки федерального уровня ФЕР-2001. При применении ресурсного метода в составлении смет используют ГЭСН (сокращение от Государственных элементных сметных норм). В зависимости от вида работ, к основной аббревиатуре – ГЭСН – добавляется маркирующая литера:

- ГЭСНр – для ремонтных,

- ГЭСНм – для монтажных,

- ГЭСНп – для пусконаладочных работ.

Для собственно строительных работ используется ГЭСН-2001. Однако ни ГЭСН, ни ФЕР и ТЕР не распространяются на работы, связанные с техническим обслуживанием зданий, включая инженерные сети, системы охранной и пожарной сигнализаций, и те системы, которые не относятся к строительно-монтажным работам. Стоимость таких работ определяется местными или ведомственными нормами по технической эксплуатации, которые утверждаются, соответственно, либо органами местного самоуправления, либо министерствами и ведомствами. Порядок применения данных прейскурантов относится к компетенции органов исполнительной власти федерального уровня и предприятия, эксплуатирующего инженерную систему.

Состав и назначение сметной документации.

В общем варианте, сметная документация даёт информацию строительным компаниям о цене планируемых строительно-монтажных работ. На основании рассчитанной сметы, объектной или сводной сметы определяется стоимость предстоящих работ и заключается договор подряда. Готовая строительная смета помогает детально спланировать стоимость строительства и избежать, в дальнейшем изменения, состава и цены строительных работ.

Локальные сметы. (Локальные сметные расчеты)

Локальные сметы являются «базовым» документом в сметном деле. Именно на основании локальных смет формируются все остальные сметные расчеты. Говоря о сметной документации важно отличать локальную смету от локального сметного расчета. Выглядят смета и сметный расчет абсолютно одинаково, за одним маленьким исключением. Локальная смета – это уже утверждённый договаривающимися сторонами документ, пошедший в дальнейшую «работу». В то время как локальный сметный расчет – это просто расчет стоимости строительства, который может быть выполнен «на коленке». Если говорить упрощённо, то смета представляет собой набор строк-расценок (каждая из которых отражает определённую работу или используемый материал), и начисления, сделанные от общей стоимости работ. Например, такие как НДС, накладные расходы и.т.п. Примеры локальной сметы можно посмотреть по этой ссылке: сметы на строительство

Акт выполненных работ (КС-2, процентовка)

Акт КС-2 создаётся на основе локальной сметы. Этот документ используется непосредственно при выполнении работ, утверждённых в ранее составленной строительной смете. Именно актом КС-2 определяется объём и стоимость работ, выполненных подрядчиком в прошедшем месяце. На основании акта КС-2 осуществляется расчет за выполненные работы между подрядчиком и заказчиком. Выглядит акт КС-2 почти так же как локальная смета, за исключением шапки и окончания документа. На пример акта КС-2 можно посмотреть здесь: акт выполненных работ по форме КС-2

Справка по форме КС-3.

Справка КС-3 необходима для расчета с заказчиком за выполненные работы. В справке указываются величины затрат на строительно-монтажные работы за отчётный период (обычно месяц). Данные о стоимости работ берутся из соответствующих актов КС-2. Пример справки КС-3: Справка по форме КС-3

Журнал учёта выполненных работ КС-6а

Этот документ предоставляет сводные сведения о ходе выполнения работ за прошедший период строительства (Как правило, календарный год). В журнале КС-6а можно наглядно увидеть объём работ, который был выполнен в те или иные месяцы года. Журнал КС-6а создаётся на основе актов КС-2 за месяцы отчётного периода. Также этот документ очень удобен тем, что позволяет сразу увидеть какой объём работ ещё остался к выполнению. Пример акта КС-6а можно посмотреть по этой ссылке: Журнал учёта выполненных работ КС-6а

Списание материалов. Ведомость М-29.

В ходе стройки у подрядной организации зачастую возникает вопрос о расходовании материалов. Часто у контролирующих органов, вплоть до налоговой инспекции тоже возникают подобные вопросы к строителям. Подтверждает и обосновывает расход материалов документ под названием – списание материалов. Списание материалов составляется на основе акта выполненных работ (КС-2), и представляет собой перечень материалов, потраченных на выполнение строительных работ в данном месяце. Здесь важно отметить, что нормы списания берутся в соответствии с расценками акта КС-2 и, следовательно, обосновывают трату материальных ресурсов. Ведомость М-29 отображает ход расходования материалов в процессе выполнения работ за период строительства. В ней можно увидеть сколько каждого материала полагалось согласно нормам, сколько было реально потрачено за каждый месяц строительства, и, каков перерасход/экономия материала. Как видите М-29 – это полезный документ не только для отчётности, но и для Вас самих, т.к. М-29 позволяет с лёгкостью отследить расход материалов на вверенном Вам объекте строительства.

Ресурсный расчет (Ресурсная смета)

Если локальная смета представляет собой расчет стоимости строительства исходя из расценок на строительные работы, то ресурсный расчет реализует другой подход. В ресурсном расчете стоимость строительства рассчитывается не из интегральных показателей расценок, а, исходя из потраченных материальных ресурсов (таким образом можно учесть всё вплоть до последнего гвоздя), расхода машиночасов (строительная техника и строительный инструмент) и расхода трудочасов (собственно рабочая сила). Ресурсный расчет получается более точным и подробным чем локальная смета, но его составление зачастую связано с большой трудоёмкостью. Посмотреть на ресурсную смету можно по этой ссылке: Ресурсная смета (Ресурсный расчет)

Объектный сметный расчет. (Объектная смета)

Это расчет стоимости объекта строительства исходя из стоимости отдельных локальных смет. Например, если объект – стандартный жилой дом, то сметы будут на: подготовку территории, фундамент, инженерные сети и.т.д.. В объектном расчете единицами учёта выступают не отдельные работы, а целые разделы или даже сами локальные сметы. Таким образом, объектная смета – это некое «подведение итогов» по крупному объекту строительства. Ссылка на объектную смету: Объектная смета (Объектный сметный расчет).

Сводный сметный расчет. (Сводная смета)

Сводный сметный расчет – это окончательный расчет стоимости строительства. Именно в ходе сводного расчета учитываются расходы, которые несёт организация, но не связанные напрямую со строительством. Например, расходы на согласования, надзор, проектирование. Вплоть до премии за ввод объекта строй. Как правило, в договор на строительство крупного объекта попадает именно стоимость объекта, взятая на основании сводного сметного расчета.

48.Как определить плановую себестоимость работ?

Плановая себестоимость строительно-монтажных работ представляет собой прогноз величины затрат конкретной строительной организации на выполнение определенного комплекса строительно-монтажных работ. Цель планирования себестоимости строительно-монтажных работ - определенно величины затрат на выполнение работ в установленные договорами сроки при рациональном использовании реально находящихся в распоряжении организации производственных ресурсов.

ССпл=Ссмр-ПН-∆СС+К

где Ссмр- сметная стоимость СМР, ПН- плановые накопления

СС- снижение себестоимости, К- компенсация.

Расчетная (плановая) себестоимость используется строительной организацией для определения прибыли и возможностей своего производственного и социального развития, построения внутрипроизводственного хозяйственного расчета своих структурных подразделений и для других перспектив.

Планирование себестоимости строительно-монтажных работ ведется строительными организациями самостоятельно и является составной частью их бизнес-плана, осуществляется с применением технико-экономических расходов. Технико-экономические расчеты проводятся, как правило, исходя из физических объемов по видам работ, конструктивным элементам, объектам и их стоимости, определяются на основе проектно-сметной документации и договорных цен. При этом в расчетах учитываются конкретные условия работы строительной организации, технологические и организационные условия, результаты анализа уровня затрат в предыдущем году, возможности повышения экономической эффективности.

Порядок и методы планирования себестоимости строительных работ каждая строительная организация может устанавливать самостоятельно, исходя из условий своей деятельности. При этом плановая себестоимость работ может рассчитываться как по отдельным объектам, так и по подрядным договорам и даже на производственную программу в целом.

Плановая себестоимость строительно-монтажных работ может быть определена технико-экономическим расчетом по статьям затрат на основе плана мероприятий повышения технического и организационного уровня производства по сравнению с предусмотренным в проектно-сметной документации. Затраты по статье «Материалы» рассчитываются исходя из их потребности, определенной в проектно-сметной документации, их стоимости с учетом расходов на доставку до приобъектного склада и заготовительно-складских расходов. Затраты по статье «Расходы на оплату труда» определяются исходя из проектной потребности в затратах труда рабочих, тарифов, ставок, льгот и компенсаций, финансовых возможностей организации.

Локальные сметные расчеты (сметы)

4.1. Локальные сметные расчеты (сметы) на отдельные виды строительных и монтажных работ, а также на стоимость оборудования составляются исходя из следующих данных:

параметров зданий, сооружений, их частей и конструктивных элементов, принятых в проектных решениях;

объемов работ, принятых из ведомостей строительных и монтажных работ и определяемых по проектным материалам;

номенклатуры и количества оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

действующих сметных нормативов и показателей на виды работ, конструктивные элементы, а также рыночных цен и тарифов на продукцию производственно-технического назначения и услуги.

4.2. Локальные сметные расчеты (сметы) составляются:

а) по зданиям и сооружениям:

на строительные работы, специальные строительные работы, внутренние санитарно-технические работы, внутреннее электроосвещение, электросиловые установки, на монтаж и приобретение технологического и других видов оборудования, контрольно-измерительных приборов (КИП) и автоматики, слаботочных устройств (связь, сигнализация и т.п.), приобретение приспособлений, мебели, инвентаря и др.;

б) по общеплощадочным работам:

на вертикальную планировку, устройство инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

4.3. При проектировании сложных зданий и сооружений, осуществляемых несколькими проектными организациями, а также при формировании сметной стоимости по пусковым комплексам допускается составление на один и тот же вид работ двух и более локальных сметных расчетов (смет).

4.4. В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательностью работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть.

Локальный сметный расчет (смета) может иметь разделы:

по строительным работам - земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия, перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т.п.;

по специальным строительным работам - фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т.п.;

по внутренним санитарно-техническим работам - водопровод, канализация, отопление, вентиляция и кондиционирование воздуха и т.п.;

по установке оборудования - приобретение и монтаж технологического оборудования; технологические трубопроводы; металлические конструкции (связанные с установкой оборудования) и т.п.

4.5. Стоимость работ в локальных сметных расчетах (сметах) в составе сметной документации может приводиться в двух уровнях цен:

в базисном уровне, определяемом на основе действующих сметных норм и цен 2001 года;

в текущем (прогнозном) уровне, определяемом на основе цен, сложившихся ко времени составления смет или прогнозируемых к периоду осуществления строительства.

4.6. При составлении локальных сметных расчетов (смет) используются расценки из соответствующих сборников, при этом в каждой позиции локального сметного расчета (сметы) указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака) и порядкового номера нормы в данной таблице (один - два знака). Параметры отдельных характеристик (длина, высота, площадь, масса и т.д.), приведенные со словом "до", следует понимать включительно, а со словом "от" - исключая указанную величину, т.е. свыше.

При составлении локальных сметных расчетов (смет) учитываются условия производства работ и усложняющие факторы.

Коэффициенты, учитывающие условия производства работ, и усложняющие факторы приведены в приложении N 1 настоящей Методики.

Если усложняющие факторы учтены элементными сметными нормами и единичными расценками, коэффициенты, приведенные в приложении N 1 , не применяются.

При ссылках в локальных сметных расчетах (сметах) на техническую часть или вводные указания сборников расценок или другие нормативные документы в графе "шифр, номера нормативов и коды ресурсов" после номера сборника и расценки указывается начальными буквами ТЧ или ВУ и номер соответствующего пункта, например: ТЧ-5 или ВУ-4, а при учете в позициях локальных смет (смет) коэффициентов (приведены в приложении N 1), учитывающих условия производства работ, в графе 2 сметы указывается величина этого коэффициента, а также сокращенное наименование и пункт нормативного документа.

4.7. При составлении локальных сметных расчетов (смет) на работы по реконструкции, расширению и техническому перевооружению действующих предприятий, зданий и сооружений учитываются усложняющие факторы и условия производства таких работ с помощью соответствующих коэффициентов, приведенных в соответствующих сборниках сметных норм и расценок ("Общие положения").

Выполняемые при ремонте и реконструкции зданий и сооружений работы, аналогичные технологическим процессам в новом строительстве, следует нормировать по соответствующим сборникам ГЭСН-2001 на строительные и специальные строительные работы (кроме норм сборника ГЭСН N 46 "Работы при реконструкции зданий и сооружений") с применением коэффициентов 1,15 к нормам затрат труда и 1,25 к нормам времени эксплуатации строительных машин. Указанные коэффициенты допускается применять совместно с коэффициентами, приведенными в Приложении N 1 к настоящей Методике.

4.8. При ведении земляных работ на территории, отведенной под строительство в местах, относимых в установленном порядке к районам бывших военных действий, к расценкам на разработку грунта на глубину до 2-х метров экскаваторами или бульдозерами, а также на корчевку пней рекомендуется применять коэффициент 1,4.

4.9. По работам, в технологии производства которых предусмотрена сварка металлоконструкций, металлопроката, стальных труб, листового металла, закладных деталей и др. металлоизделий, элементные сметные нормы и единичные расценки разработаны из условия применения углеродистой стали.

При применении нержавеющей стали к нормам затрат труда, предусмотренных в составе единичных расценок, рекомендуется применять коэффициент 1,15.

4.10. Стоимость, определяемая локальными сметными расчетами (сметами), может включать в себя прямые затраты, накладные расходы и сметную прибыль.

Прямые затраты учитывают стоимость ресурсов, необходимых для выполнения работ:

материальных (материалов, изделий, конструкций, оборудования, мебели, инвентаря);

технических (эксплуатации строительных машин и механизмов);

трудовых (средства на оплату труда рабочих, а также машинистов, учитываемые в стоимости эксплуатации строительных машин и механизмов).

В составе прямых затрат отдельными строками могут учитываться разница в стоимости электроэнергии, получаемой от передвижных электростанций, по сравнению со стоимостью электроэнергии, отпускаемой энергосистемой России, и другие затраты.

Накладные расходы учитывают затраты строительно-монтажных организаций, связанные с созданием общих условий производства, его обслуживанием, организацией и управлением.

Сметная прибыль включает в себя сумму средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов (смет) без деления на разделы производится в конце сметного расчета (сметы), за итогом прямых затрат, а при формировании по разделам - в конце каждого раздела и в целом по сметному расчету (смете).

При использовании ресурсного или ресурсно-индексного метода рекомендуется применять образец N 4 (приложение N 2), в которой производятся выделение, суммирование ресурсных показателей с определением стоимости в соответствующем уровне цен, или образец N 5 (приложение N 2), на основе которой в составе локальной ресурсной ведомости выделяются и суммируются ресурсные показатели, а затем по образцу N 4 определяется стоимость работ (размер затрат).

4.12. В случаях, когда в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы (суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений). Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием "В том числе возвратные суммы" и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Стоимость материалов, получаемых в порядке попутной добычи (камень, щебень, песок, лес и др.), при наличии возможности их реализации рекомендуется учитывать по сложившимся в регионе ценам.

В случае невозможности использования или реализации материалов от разборки или попутной добычи их стоимость в возвратных суммах не учитывается.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, рекомендуется отличать от так называемых оборачиваемых материалов (опалубка, крепление и т.п.), применяемых в соответствии с технологией строительного производства по нескольку раз при выполнении отдельных видов работ.

4.13. При выполнении отдельных видов работ в соответствии с технологией строительного производства отдельные материалы (опалубка, крепление и т.п.) используются несколько раз, т.е. оборачиваются. Неоднократная их оборачиваемость учитывается в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ. В случаях, когда на объекте невозможно достичь нормативного числа оборота индустриальной опалубки, креплений и т.д., что должно быть обосновано ПОС, норма корректируется.

4.14. Стоимость оборудования, мебели и инвентаря включается в локальные сметные расчеты (сметы).

При использовании оборудования, числящегося в основных фондах, пригодного для дальнейшей эксплуатации и намечаемого к демонтажу и переносу в строящееся (реконструируемое) здание, в локальных сметных расчетах (сметах) предусматриваются только средства на демонтаж и повторный монтаж этого оборудования, а за итогом сметы справочно показывается его балансовая стоимость, учитываемая в общем лимите стоимости для определения технико-экономических показателей проекта.

Для определения сметной стоимости строительства проектируемых предприятий, зданий, сооружений или их очередей составляется сметная документация, состоящая из локальных смет, локальных сметных расчетов, объектных смет, объектных сметных расчетов, сметных расчетов на отдельные виды затрат, сводных сметных расчетов стоимости строительства (ремонта), сводок затрат и др.

Состав сметной документации:

локальные сметные расчеты (сметы);

объектные сметные расчеты (сметы);

сметные расчеты на отдельные виды затрат;

сводные сметные расчеты;

сводки затрат.

Рис. 1. Блок-схема структуры сметной документации

Локальные сметы относятся к первичным сметным документам и составляются на отдельные виды работ и затрат по зданиям и сооружениям или по общеплощадочным работам на основе объемов, определившихся при разработке рабочей документации (РД).

Локальные сметные расчеты составляются в случаях, когда объемы работ и размеры затрат окончательно не определены и подлежат уточнению на основании РД, или в случаях, когда объемы работ, характер и методы их выполнения не могут быть достаточно точно определены при проектировании и уточняются в процессе строительства.

Объектные сметы объединяют в своем составе на объект в целом данные из локальных смет и относятся к сметным документам, на основе которых формируются договорные цены на объекты.

Объектные сметные расчеты объединяют в своем составе на объект в целом данные из локальных сметных расчетов и локальных смет и подлежат уточнению, как правило, на основе РД.

Сводные сметные расчеты стоимости строительства (ремонта) предприятий, зданий и сооружений (или их очередей) составляются на основе объектных сметных расчетов, объектных смет и сметных расчетов на отдельные виды затрат.

3.1. Локальные сметные расчеты (сметы)

Локальные сметные расчеты (сметы) являются первичными сметными документами и составляются на отдельные виды работ (затрат) по зданиям, сооружениям, а также по общеплощадочным работам на основе объемов, определенных в составе рабочей документации (РД) или рабочих чертежей. Локальные сметы составляются по форме № 4 приложения №2 МДС 81-35.2004:

[наименование стройки (ремонтируемого объекта)]

ЛОКАЛЬНЫЙ СМЕТНЫЙ РАСЧЕТ № _____ (локальная смета)

на ____________________________________________________________ (наименование работ и затрат, наименование объекта)

Основание: чертежи №№ __________________________________________

Сметная стоимость ______________________________________ тыс. руб.

Средства на оплату труда __________________________________ тыс. руб.

Составлен(а) в текущих (прогнозных) ценах по состоянию на _____ 20 _ г.

|

Шифр и номер позиции норматива |

Наименование работ и затрат, единица измерения |

Количество |

Стоимость единицы |

Общая стоимость |

Затраты труда рабочих, чел.-ч, не занятых обслуживанием машин |

|||||

|

эксплуатации машин |

оплаты труда |

эксплуатация машин |

||||||||

|

оплаты труда |

в т.ч. оплаты труда |

|||||||||

|

в т.ч. оплаты труда |

на единицу | |||||||||

Составил __________________________________________________________ [должность, подпись (инициалы, фамилия)]

Проверил _________________________________________________________ [должность, подпись (инициалы, фамилия)]

В локальных сметных расчетах (сметах) производится группировка данных в разделы по отдельным конструктивным элементам здания (сооружения), видам работ и устройств в соответствии с технологической последовательности работ и учетом специфических особенностей отдельных видов строительства. По зданиям и сооружениям может быть допущено разделение на подземную часть (работы "нулевого цикла") и надземную часть. Локальный сметный расчет (смета) может иметь разделы:

а) по зданиям и сооружениям:

на строительные работы - земляные работы; фундаменты и стены подземной части; стены; каркас; перекрытия; перегородки; полы и основания; покрытия и кровли; заполнение проемов; лестницы и площадки; отделочные работы; разные работы (крыльца, отмостки и прочее) и т. п.;

на внутренние санитарно-технические работы - водопровод, канализация, отопление, вентиляция и системы кондиционирования воздуха и т. п.;

на внутреннее электроосвещение;

на монтаж слаботочных устройств - радио, телевидение, сигнализация, связь и т. п.;

на специальные строительные работы - фундаменты под оборудование; специальные основания; каналы и приямки; обмуровка, футеровка и изоляция; химические защитные покрытия и т. п.;

на приобретение и монтаж технологического и других видов оборудования, КИП и автоматики, приобретение мебели, приспособлений, инвентаря и др.;

б) по общеплощадочным работам: на вертикальную планировку устройство внешних инженерных сетей, путей и дорог, благоустройство территории, малые архитектурные формы и др.

Стоимость, определяемая локальными сметными расчетами (сметами), включает в себя прямые затраты, накладные расходы и сметную прибыль.

Исходными данными для составления локальных сметных расчетов (смет) являются:

Параметры зданий (сооружений), их частей и конструктивных элементов, взятые из рабочих чертежей;

Объемы работ, взятые из ведомостей строительных и монтажных работ и определяемые по рабочим чертежам (заносятся в графу 4);

Номенклатура и количество оборудования, мебели и инвентаря, принятых из заказных спецификаций, ведомостей и других проектных материалов;

Действующие сметные нормативы и показатели на виды работ и конструктивные элементы (заносятся в графы 2, 3, 5, 6 и 10 локальной сметы по форме № 4);

Свободные (рыночные) цены и тарифы на материалы и услуги.

При этом приоритет имеют укрупненные сметные нормативы и стоимостные показатели. В случае их отсутствия применяются единичные расценки на строительные конструкции и работы (ТЕР и др.), а также расценки на монтаж оборудования.

Сметный расчет заключается в построчном выполнении действий:

графа 5 умножается на графу 4, результат заносится в графы 7 и 8;

графа 6 умножается на графу 4, результат заносится в графу 9;

графа 10 умножается на графу 4, результат заносится в графу11.

Начисление накладных расходов осуществляется по нормам HP, порядок определения размера которых предусматривается методическими документами (см. Приложение 1).

Определение величины сметной прибыли производится в соответствии с методическими документами (см. Приложение 2).

Начисление накладных расходов и сметной прибыли при составлении локальных сметных расчетов без деления на разделы производится в конце сметы. за итогом прямых затрат, а при формировании по разделам в конце каждого раздела и в целом по сметному расчету.

Стоимость работ в локальных сметах может указываться в двух уровнях цен – в базисном и текущем.

ЮниКредит Банк

Техническое сердце не останавливается ни на минуту Определение моей мигрени

Банки Москвы

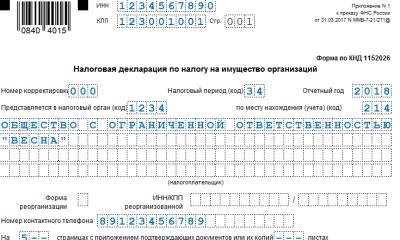

Разъяснено, какие коды периодов указывать в декларации по налогу на имущество организаций Код вида имущества 03 что означает

Кредиты