Расчет 6-НДФЛ – еще один вид отчетности для всех работодателей. Его должны сдавать организации и ИП с работниками, начиная с 1 квартала 2016 года.

Примечание : 26 января 2018 года на сайте ФНС был опубликован приказ о внесении изменений в действующую форму расчета, в связи с чем за 2017 год 6-НДФЛ сдается по новой форме. В настоящий момент она не опубликована и появится на сайте в ближайшее время, также, как и образец ее заполнения.

Образец заполнения 6-НДФЛ

Образец заполнения расчета 6-НДФЛ вы можете посмотреть на этой странице .

Куда сдавать расчет 6-НДФЛ

6-НДФЛ необходимо сдавать в ту же ИФНС, в которую был перечислен НДФЛ . Адрес и контактные данные вашей налоговой инспекции, можно узнать при помощи этого сервиса

Форма расчета 6-НДФЛ

Расчет 6-НДФЛ можно передать в налоговую инспекцию двумя способами:

- В бумажной форме лично или по почте заказным письмом. Такой способ подходит только тем работодателям, у которых среднесписочная численность сотрудников получивших доход в налоговом периоде составляет менее 25 человек.

- В электронном виде на дисках и флешках или через интернет посредством операторов ЭДО или сервиса на сайте налоговой службы.

Сроки сдачи формы 6-НДФЛ в 2018 году

Расчет 6-НДФЛ необходимо сдавать ежеквартально . Крайний срок подачи – последнее число первого месяца следующего квартала.

Примечание : если отчетный день выпадает на выходной или праздник, то крайний срок сдачи переносится на ближайший рабочий день.

Штрафы за несдачу формы 6-НДФЛ

Штраф за несвоевременную подачу расчета 6-НДФЛ составляет 1000 рублей за каждый месяц просрочки. Кроме этого налоговые инспекторы имеют право заблокировать расчетный счет организации (ИП) в случае задержки в сдаче отчета более чем на 10 дней.

Штраф за подачу отчета содержащего недостоверные сведения составляет 500 рублей за каждый документ.

Порядок заполнения формы 6-НДФЛ

Официальную инструкцию по заполнению расчета 6-НДФЛ вы можете скачать по этой ссылке .

Общие требования

Ниже перечислены основные требования, которые необходимо соблюдать при заполнении расчета 6-НДФЛ:

- Расчет заполняется на основании данных содержащихся в регистрах налогового учета (начисленные и выплаченные доходы, предоставленные налоговые вычеты, исчисленный и удержанный НДФЛ).

- Форма 6-НДФЛ составляется нарастающим итогом (первый квартал, полугодие, 9 месяцев и календарный год).

- Если все требуемые показатели не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые данные в этом случае отражаются на последней странице.

- Все страницы, начиная с титульного листа должны быть, пронумерованы («001, «002» и т.д.).

- При заполнении расчета 6-НДФЛ запрещается:

- исправление ошибок при помощи корректирующего средства;

- двусторонняя печать листов;

- скрепление листов, приводящее к порче бумажного носителя.

- При заполнении формы 6-НДФЛ необходимо использовать чернила черного, фиолетового или синего цвета.

- При заполнении расчета на компьютере печать знаков выполняется шрифтом Courier New высотой 16-18 пунктов.

- Каждому показателю в форме расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель (исключение составляют показатели, значением которых являются дата или десятичная дробь).

- Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком «.» («точка»).

- Для десятичной дроби используются два поля, разделенные знаком «точка». Первое поле соответствует целой части десятичной дроби, второе дробной части десятичной дроби.

- В расчете обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль («0»).

- Текстовые и числовые поля заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

- Если для указания какого-либо показателя не требуется заполнение всех знакомест, то в незаполненных ячейках необходимо поставить прочерк.

- Дробные числа заполняются аналогично правилам заполнения целых чисел. Если знакомест для указания дробной части больше чем цифр, то в свободных ячейках ставятся прочерки (например, «123456——.50»).

- Суммы НДФЛ исчисляются и указываются в полных рублях по правилам округления (менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля).

- Расчет 6-НДФЛ заполняется отдельно по каждому ОКТМО.

- На каждой странице формы 6-НДФЛ в соответствующем поле необходимо поставить подпись и дату подписания расчета.

Титульный лист

Поле «ИНН» . ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП» . ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения (обособленные подразделения указывают КПП по своему месту нахождения).

Поле «Номер корректировки» . Ставится: «000» (если за налоговый период (квартал) расчет сдается первый раз), «001» (если это первое исправление), «002» (если второе) и т.д.

Поле «Период представления (код)» . Указывается код периода, за который сдается расчет (см. Приложение 1 ).

Поле «Налоговый период (год)» . Указывается год налогового периода, за который сдается расчет (например, 2016).

Поле «Представляется в налоговый орган (код)» . Указывается код налогового органа, в который подается расчет 6-НДФЛ. Код вашей ИФНС вы можете узнать при помощи .

Поле «По месту нахождения (учета) (код)» . Указывается код места представления расчета в налоговый орган (см. Приложение 2 ).

Поле «налоговый агент» . Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код по ОКТМО» . Организации указывают код ОКТМО по месту нахождения (нахождения обособленного подразделения). ИП указывают код по ОКТМО по месту жительства.

Поле «Номер контактного телефона» . Указывается телефонный код города и номер телефона, по которому можно будет с вами связаться работникам налоговой инспекции (например, «+74950001122»).

Поле «На страницах» . В данном поле указывается количество страниц, из которых состоит расчет 6-НДФЛ (например, «002»).

Поле «c приложением подтверждающих документов или их копий» . Здесь ставится количество листов у документов, которые прилагаются к расчету 6-НДФЛ (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящем расчете, подтверждаю» .

В первом поле необходимо указать: «1» (если расчет подтверждает ИП или руководитель организации), «2» (если представитель налогового агента).

В остальных полях этого блока:

- Если расчет сдает ИП, то ему необходимо поставить только подпись и дату подписания расчета.

- Если расчет сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания расчета.

- Если расчет сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания и указать наименование документа, подтверждающего его полномочия.

- Если расчет сдает представитель (юридическо лицо), то в поле «фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации».

Раздел 1. Обобщенные показатели

В Разделе 1 указываются обобщенные суммы НДФЛ по всем работникам нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если доходы в течение налогового периода выплачивались по разным ставкам, то Раздел 1 нужно заполнить отдельно по каждой налоговой ставке (за исключением строк 060-090).

Соответственно если все показатели строк Раздела 1 не получается уместить на одной странице, то заполняется необходимое количество страниц. Итоговые показатели по всем ставкам (строки 060-090) заполняются на первой странице.

В Разделе 1 указывается:

Строка 010 – ставка налога, по которой был исчислен НДФЛ.

Строка 020 – обобщенная сумма начисленного дохода по всем работникам нарастающим итогом с начала налогового периода.

Строка 025 – обобщенная сумма начисленных дивидендов по всем работникам нарастающим итогом с начала налогового периода.

Строка 030 – обобщенная сумма предоставленных налоговых вычетов уменьшающих доход подлежащий налогообложению, нарастающим итогом с начала налогового периода.

Строка 040 – обобщенная сумма исчисленного НДФЛ по всем работникам нарастающим итогом с начала налогового периода.

Строка 045 – обобщенная сумма исчисленного налога на доходы в виде дивидендов нарастающим итогом с начала налогового периода.

Строка 050 – обобщенная сумма фиксированных авансовых платежей по всем работникам, принимаемая в уменьшение суммы исчисленного налога с начала налогового периода.

Строка 060 – общее количество работников, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же сотрудника, количество работников не корректируется.

Строка 070 – общая сумма удержанного налога нарастающим итогом с начала налогового периода.

Строка 080 – общая сумма налога, не удержанная налоговым агентом, нарастающим итогом с начала налогового периода.

Строка 090 – общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода.

Раздел 2. Даты и суммы фактически полученных доходов и удержанного НДФЛ

В Разделе 2 указываются даты фактического получения работниками дохода и удержания налога сроки перечисления налога и обобщенные по всем работникам суммы фактически полученного дохода и удержанного налога.

В Разделе 2 указывается:

Строка 100 – дата фактического получения доходов, отраженных по строке 130.

Строка 110 – дата удержания налога с суммы фактически полученных доходов, отраженных по строке 130.

Строка 120 – дата, не позднее которой должна быть перечислена сумма налога.

Строка 130 – обобщенная сумма фактически полученных доходов (без вычитания суммы удержанного налога) в указанную в строке 100 дату.

Строка 140 – обобщенная сумма удержанного налога в указанную в строке 110 дату.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100-140 заполняются по каждому сроку перечисления налога отдельно.

Приложение 1. Коды периодов предоставления

Примечание : ликвидированные (реорганизованные) организации заполняют код, соответствующий периоду времени от начала года, в котором произошла ликвидация (реорганизация), до дня завершения ликвидации (реорганизации).

Приложение 2. Коды мест представления расчета 6-НДФЛ

Нулевой расчет по форме 6-НДФЛ

Отчет 6-НДФЛ с нулевыми показателями сдавать не нужно .

Позиция представителей ФНС в это вопросе довольно простая: если в течение налогового периода не было выплат и НДФЛ не удерживался, форму 6-НДФЛ сдавать не надо.

Не требуется сдавать 6-НДФЛ и в тех случаях, когда сотрудников нет в принципе, а также когда ИП или организация только зарегистрировались и работать ещё не начали.

Примечание : для своей подстраховки вы можете (но не обязаны) написать в ИФНС пояснение в произвольной форме на каком основании (отсутствие выплат, деятельности, сотрудников) вы не стали подавать отчет 6-НДФЛ.

Коды предоставления в отчете 6-НДФЛ призваны упростить порядок проверки декларации в налоговых учреждениях. Умение расшифровать коды периодов представления, можно с легкостью определить отчет за какой квартал находится на проверке. Каждый, из существующих на данный момент кодов, утвержден Приказом ФНС РФ и имеет полновесное значение при заполнении Титульного листа декларации 6-НДФЛ.

Кодирование данных в отчете 6-НДФЛ

Наряду с повсеместно используемыми кодами, такими как БИК, ОКТМО, ОГРН, ОКВЭД, — специальные коды, утвержденные Федеральной налоговой службой, также являются неотъемлемой частью формирования отчетной документации.

В декларации 6-НДФЛ коды используются только при заполнении Титульного листа, в то время как данные по доходам физических лиц, налогам, датам и срокам вносятся в разделы отчета в общепринятом виде:

- показатели сумм в рублях, или в рублях с копейками;

- даты и сроки в формате ДД.ММ.ГГГГ.

Титульный лист отражает в себе сведения о лице или предприятии, предоставившем отчет. Таким образом, коды – это преобразованная (сжатая), зашифрованная информация о коммерсанте. В отчете 6-НДФЛ можно встретить следующие виды кодировки:

- ИНН – данный шифр содержит в себе сведения о налоговом агенте: где и когда он был поставлен на учет в налоговой инспекции, его месторасположение и прочее;

- КППР – код периода представления расчета 6-НДФЛ;

- КПП – содержит в себе информацию об отделении налоговой службы, в котором ИП или организация произвели регистрационную постановку на учет;

- КМН – код налоговой службы по месту нахождения отчитывающегося лица;

- КНО — четырехзначный код органа ФНС, первые две цифры которого отражают информацию о субъекте РФ по Конституции, а две последние цифры – принадлежность проверяющего органа к межрегиональной или межрайонной инфекции;

- другие коды (ОКТМО, а также код способа сдачи отчета 6-НДФЛ).

Шифрование данных при заполнении Титульного листа декларации 6-НДФЛ позволяет:

- Привести процесс сдачи отчета 6-НДФЛ к единому формату, и упростить обработку данных посредством компьютерных технологий.

- Сократить время заполнения декларации и уменьшить количество листов в отчете, так как коды занимают меньше, чем письменная информация о предприятии.

Отчет 6-НДФЛ за 1 квартал

При формирмировании отчетности по форме 6-НДФЛ за I квартал, в соответствующем поле (ячейках) проставляются цифры «2» и «1». Такое шифрование используется во всех квартальных налоговых отчетах (другие формы отчетности НДФЛ, НДС, прибыли и прочее).

Отчет 6-НДФЛ за I квартал соответствует всем показателям квартальной отчетности, так как и в 1 и во 2 Разделах данные приводятся за первые 3 месяца отчетного года, в то время как последующие отчеты 6-НДФЛ будут содержать показатели с нарастающим итогом в Разделе 1. Поэтому код «21» будет использован только при заполнении декларации за I квартал.

Отчеты 6-НДФЛ за 2 и 3 кварталы

При составлении внутригодовых отчетов по форме 6-НДФЛ, Раздел 1 которых будет демонстрировать суммарные показатели с начала отчетного года, — используются коды представления «31» и «33». Как используются эти шифры при составлении отчета 6-НДФЛ за полугодие и 9 месяцев, объясняется в примере:

Штат сотрудников ООО «Велосипед» насчитывает 20 человек. Ежемесячно в пользу своих работников организация выплачивает неизменную сумму — 1 000 000 рублей. Помимо оплаты труда, сотрудники не получают каких-либо дополнительных выплат.

Таким образом, ежеквартально ООО «Велосипед» выплачивает физическим лицам 3 000 000 рублей (1 000 000 рублей × 3 месяца), однако, декларация 6-НДФЛ отражает показатели с нарастающим итогом с начала отчетного года, а значит в Разделе 1 декларации суммы, выплаченные в каждом квартале будут суммироваться от отчета к отчету. Исходя из этого, коды КППР будут использоваться таким образом:

- При формировании отчета 6-НДФЛ за полугодие (январь-июнь) указывается код представления «31». При этом в строке 020 «Сумма начисленного дохода» Раздела 1 будет указан суммарный показатель доходов физических лиц за 6 месяцев – 6 000 000 рублей.

- При формирмировании отчета 6-НДФЛ за 9 месяцев (январь – сентябрь) указывается код представления «33». При этом в строке 020 «Сумма начисленного дохода» Раздела 1 будет указан суммарный показатель доходов физических лиц за 9 месяцев – 9 000 000 рублей.

В Разделе 2 отчета 6-НДФЛ за любой квартал отражаются данные только за 3 последних месяца. То есть в отчете за полугодие Раздел 2 будет содержать информацию за апрель-июнь (КППР – «31»),а в декларации за 9 месяцев расчет будет касаться только июля, августа и сентября (КППР – «33»).

Можно сделать выводы, что форма отчетности 6-НДФЛ – это не просто квартальный отчет, а документ, отражающий налоговые показатели с нарастающим итогом, которые отражаются в Разделе 1 декларации. Именно на Раздел «Обобщенные показатели» следует ориентироваться при подписании кода представления.

Годовой отчет 6-НДФЛ

Итоговой отчетности по форме 6-НДФЛ соответствует КППР «34». Раздел 1 годового отчета будет отражать состояние всех показателей за период с января по декабрь отчетного года, а Раздел 2 останется информационной квартальной добавкой к обобщенным показателям Раздела 1, и будет содержать в себе данные за 4 квартал (октябрь-декабрь).

Годовой отчет, соответствующим ему кодом представления «34», органы налоговой службы могут изучить всесторонне, сверив его с отчетными за аналогичный период документами по форме 2-НДФЛ и прибыльными декларациями.

Если налоговый агент в своем отчете указывает код представления «90», это значит, что организация подверглась реорганизации или ликвидации в один из месяцев 4го квартала (октябрь-декабрь).

Если реорганизация или ликвидация пришлись на другие отчетные периоды года, то указываются следующие КППР:

- «51» — 1 квартал (январь-март);

- «52» — 2 квартал (полугодие);

- «53» — 3 квартал (9 месяцев).

При использовании специальных кодов представления (КППР), налоговый агент должен быть ознакомлен с требованиями пункта 2 статьи 55 Налогового кодекса РФ, в которой приведены детальные разъяснения для организаций, реорганизованных в последнем налоговом периоде.

Коды периодов предоставления, используемые в отчете 6-НДФЛ

Код представления, он же КППР, это двухзначное число, которое шифрует период предоставляемой отчетности. Такой код указывается в специальном поле на Титульном листе декларации 6-НДФЛ.

В 2017 году в действующее законодательство были внесены изменения, добавившие новую форму отчетности для организаций и предпринимателей, использующих труд наемных специалистов. К существовавшему ранее бланку был введен новый, который необходимо представлять в уполномоченные органы каждые три месяца. Чтобы не иметь проблем с контролирующими структурами, налоговые агенты должны знать, когда сдавать 6-НДФЛ за 3 квартал 2017 года, следовать правилам формирования документа и прописывать в нем исключительно достоверные сведения.

В отличие от «традиционных» справок о доходе, 6-НДФЛ сдается не единожды, а четырежды в год. Частое получение сведений дает контролирующим органам возможность проверять корректность действий фирм и ИП, связанных с исчислением, удержанием и переводом в госказну сумм по исчисленному налогу с доходов физлиц.

6-НДФЛ за 9 месяцев 2017 года и прочие периоды – не замена, а дополнение для справки-расчета 2-НДФЛ. Разница между формами заключается в том, что ежеквартальный отчет содержит данные по всему персоналу коммерческой структуры в целом, а годовой – по отдельным физическим лицам.

Фискальные органы сопоставляют информацию, представленную в двух бухгалтерских формах, и при обнаружении расхождений требуют представить пояснения, дополнительные документы или исправить ошибки и неточности.

Кто обязан сдавать отчетную форму?

В соответствии с ФЗ-113 от 2015 года, 6-НДФЛ за 9 месяцев 2017 года обязателен для представления следующими субъектами бизнеса:

- коммерческими и государственными структурами;

- частными предпринимателями;

- гражданами, не имеющими статуса ИП, но использующими труд наемных специалистов.

Указанные структуры выплачивают сотрудникам разные типы доходов: оклад, отпускные, больничные, вознаграждения за работы по подрядным договорам, дивиденды и т.д.

Отчетность подается в ту ИФНС, куда фирма или предприниматель перечисляет подоходный налог. Это фискальный орган по месту регистрации компании или району прописки ИП. Если у юридического лица имеются обособленные подразделения, расчет представляется отдельно по каждому из них.

Порядок сдачи отчетности зависит от численности штата субъекта бизнеса. Возможно два варианта:

- от 25 сотрудников – документ направляется электронно;

- менее 25 сотрудников – расчет можно принести в ИФНС на бумажном носителе.

Если в фирме более 25-ти специалистов, чтобы не нарушить сроки сдачи 6-НДФЛ за 9 месяцев, необходимо заранее озаботиться подписанием договора с оператором интернет-связи и оформлением ЭЦП.

Бумажный отчет может принести в уполномоченную инспекцию руководитель коммерческой структуры или его доверенное лицо. Распространен вариант отправки документов заказными письмами через Почту России.

Срок сдачи 6-НДФЛ за 3 квартал

Согласно действующим нормативам, отчет подается в крайнее число месяца, проследовавшего за отчетным кварталом. Если указанное число установлено нерабочим по производственному календарю, «дедлайн» переходит на идущую за ним буднюю дату.

В 2017 году установлены следующие крайние сроки подачи отчетности в уполномоченные органы:

- I кв. – до 02.05 (дата сдвинулась из майских праздников);

- II кв. – до 31.07;

- III кв. – до 31.10;

- IV кв. – до 02.04.18 г.

Нарушение сроков сдачи 6-НДФЛ 3 квартал 2017 и прочие периоды нежелательно для организации или ИП. Оно чревато наложением штрафных санкций, составляющих 1 тыс. руб. за каждый просроченный месяц (не важно, полный или частичный).

Дополнительно налоговики вправе заблокировать расчетный счет организации, если с даты «дедлайна» прошло 10 дней, а отчет так и не поступил получателю. Заморозка заблокирует операции субъекта бизнеса, а ее снятие потребует времени и усилий бухгалтера.

Какой код периода указывается в отчетной форме?

Отчетным периодом по подоходному налогу признается один квартал. Расчет 6-НДФЛ включает сведения, суммированные за временной интервал с 01.01 текущего года. Из этого следует, что периодами представления документа в фискальный орган являются:

- первый квартал;

- шесть месяцев года;

- девять месяцев;

- 12 месяцев.

Чтобы налоговики понимали, за какой временной отрезок сформирована отчетная форма, его код необходимо прописать на титульном листе. Для разных интервалов года установлены коды 21, 31, 33 и 34, которые обозначают первый, второй, третий и четвертый кварталы соответственно.

Особые обозначения предусмотрены для компаний, которые находятся на стадии закрытия или преобразования юридического лица. Кварталы обозначаются числами 51, 52, 53 и 90. Компания выбирает тот код, который соответствует периоду, прошедшему с первого января и до окончания процедуры реорганизации или ликвидации.

Пример

ООО «Ромашка» закрылось в октябре 2017 года. Поскольку этот месяц относится к четвертому кварталу, в последнем отчете 6-НДФЛ, поданном в фискальный орган, следует указать код представления «90». Если бы компанию ликвидировали в марте, то код был бы прописан как «51».

Общие правила по заполнению отчетности

Чтобы при сдаче 6-НДФЛ за 9 месяцев 2017 года у фирмы или ИП не возникло проблем, необходимо соблюдать общие правила оформления документа. К их числу относится следующее:

- В разделы вносится информация из бухгалтерского учета организации (данные об исчисленном и выплаченном налоге, доходах сотрудников: зарплата, премии, отпускные и т.д.).

- В первом разделе отчёта показываются сведения нарастающим итогом начиная с 01.01 текущего года.

- Если информация не умещается на одной странице, заводится нужное количество листов. Итоги проставляются в конце.

- Для каждого значения отведено свое поле, состоящее из определенного количества ячеек. Каждая цифра проставляется в отдельной ячейке.

- Если числовые данные для заполнения поля отсутствуют, ставится цифра «0».

- Показатели прописываются в ячейках слева направо, в незаполненных «отсеках» проставляются прочерки.

- Суммовые показатели округляются до целых чисел по стандартным правилам математики.

- Каждая страница нумеруется, содержит дату составления и подпись уполномоченного лица налогового агента.

Если компания или ИП сдает отчет 6-НДФЛ за 9 месяцев 2017 года на бумажном носителе, для заполнения можно использовать синие, черные или фиолетовые чернила. Можно подготовить документ в компьютерной программе (применяются стандартные шрифты) и распечатать односторонней печатью. Внесение исправлений в готовый расчет корректирующими средствами не допускается.

Отчет, направляемый в электронном виде, подписывается усиленной ЭЦП, оформленной на генерального директора компании, частного предпринимателя или иное уполномоченное лицо.

Как заполнить титульный лист расчета?

Отчетная форма состоит из трех частей: титульника и двух самостоятельных разделов. На каждом из них проставляется номер стр., подпись руководителя компании-составителя.

Важно ! Скачивать бланк для заполнения необходимо с ресурсов, заслуживающих доверия: сайтов информационно-правовых систем, официального портала ФНС.

В титульнике необходимо указать следующие сведения об отчете:

- ИНН составителя. Компании указывают 10-ти-значный код, а в последних двух ячейках ставят прочерки, индивидуальные предприниматели – 12-ти-значный.

- КПП составителя. Данный код имеется только у фирм. ИП проставляют в поле прочерки.

- Код периода, за который фирма планирует сдавать отчет (например, первый квартал, полугодие, 9 месяцев).

- Код фискального органа-получателя документа. Его можно отыскать на официальном сайте налоговой службы.

- Номер корректировки. Если отчет за девять месяцев подается впервые, указывается «000», если во второй раз с исправлениями – «001», в третий – «002» и далее по порядку.

- Наименование фирмы согласно Уставу или ФИО частного предпринимателя согласно информации в общегражданском паспорте.

- Код ОКТМО. Фирмы указывают числовую комбинацию согласно месту регистрации, частные коммерсанты – по району прописки. Если у компании имеются обособленные подразделения, сдайте отдельные отчеты по каждому из них.

- Номер мобильного (стационарного) телефона для связи с налоговым агентом.

- Количество стр. отчета и приложений к нему.

- Данные лица, визирующего форму. ИП ничего не прописывают в полях, просто ставят подпись. Организация указывает ФИО директора и доверенного лица (во второй ситуации указывается номер и дата доверенности, подтверждающей его полномочия).

В нижней части титульного листа ставится подпись руководителя фирмы, частного коммерсанта или иного уполномоченного лица и дата составления отчетной формы.

Как заполнить раздел 1 расчете 6-НДФЛ?

Первый раздел расчета 6-НДФЛ за 9 месяцев 2017 содержит обобщенные показатели по всему штату бизнес-единицы, рассчитанные с начала календарного года. Если доходы облагаются по разным ставкам %%, строчки заполняются отдельно для каждой (за исключением граф с 60-той по 90-тую).

По строкам указывается следующая информация:

- 10 – ставка, по которой представляются сведения.

- 20 – суммарные доходы персонала с 01.01, в которые включаются оклады, премии, отпускные, больничные и иные поступления нанятых специалистов.

- 25 – общий объем дивидендов, перечисленных сотрудникам.

- 30 – сумма вычетов, на которые имеют право состоящие в штате специалисты.

- 40 – величина подоходного налога, исчисленного с окладов, премий, отпускных и прочих доходов.

- 45 – НДФЛ с дивидендов, полученных специалистами.

- 50 – фиксированные платежи. Это суммы, которые иностранные сотрудники юридического лица ранее уплатили для приобретения патентов на работу.

- 60 – общее число физических лиц, получивших доход от конкретного налогового агента.

- 70 – сумма удержанного с персонала подоходного налога.

- 80 – размер неудержанного НДФЛ.

- 90 – денежное выражение возвращенного НФДЛ.

В верхней части раздела 1 6-НДФЛ указывается «№ стр.», ИНН и КПП налогового агента. Внизу необходимо проставить дату заполнения и подпись уполномоченного лица субъекта бизнеса.

Разница между строками 070 6-НДФЛ и 090 образует сумму НДФЛ, перечисленную в бюджет. Если значение получается большим, чем фактически произведенные выплаты, фирма должна государственной казне.

Как заполнить второй раздел расчета 6-НДФл за 3 квартал 2017?

Во втором разделе налоговый агент раскрывает информацию о перечислениях зарплаты и прочих доходов, законных вычетах и уплатах подоходного налога в течение последних 3-х месяцев. Необходимо заполнить следующие строчки формы:

- 100 – календарное число, когда сотруднику выплатили доход (зарплату, компенсацию неиспользованного отпуска, премию и т.д.).

- 110 – дата начисления НДФЛ.

- 120 – «дедлайн», до которого налоговый агент был обязан направить НДФЛ в государственную казну.

- 130 – общая величина доходов, выплаченных наемным специалистам в конкретный день месяца.

- 140 – общий размер подоходного налога, удержанного в конкретную дату.

Важно ! Если по доходам, выплаченным в одну дату, установлены разные «дедлайны» перечисления подоходного налога, они не суммируются, а показываются в разных строчках.

В верхней части второго раздела проставляется номер страницы, ИНН и КПП составителя. Нижняя часть содержит дату формирования документа и подпись уполномоченного представителя.

Нужно ли сдавать отчет при отсутствии деятельности?

На практике случается, что организация не ведет деятельности из-за фактора сезонности или финансовых проблем, не выплачивает доходы наемным специалистам, а потому цифровые данные для отражения в отчётности отсутствуют. Если подобная ситуация продолжается целый год, она вправе не представлять 6-НДФЛ.

Практика показывает, что во избежание проблем с фискальными органами лучше составить отчетную форму с нулевыми показателями. Налоговики не знают, выплачивала ли фирма зарплату, отпускные, премии и другие доходы, а потому будут ждать поступлений НДФЛ. Не увидев их, они могут обложить организацию или ИП штрафом или заморозить ее счета.

Нулевой 6-НДФЛ за 9 месяцев 2017 обязателен к подготовке для фирм и предпринимателей, которые:

- Выплачивали доходы гражданам в первом квартале. Не имеет значения: вели ли они деятельность потом или прекратили ее – обязательно представление отчетности за все периоды в течение года.

- Начали работать в третьем квартале. Они представляют форму по итогам 9-ти и 12-ти месяцев.

Скачать образец заполнения нулевого 6-НДФЛ можно на сайтах информационно-правовых систем. Поскольку числовые значения для указания в графах отсутствуют, бухгалтеру достаточно подготовить только титульный лист. В первом и втором разделе во всех полях проставляются прочерки. В верхней части страниц указывается «№ стр.», ИНН и КПП субъекта бизнеса.

Согласно разъяснениям ФНС, налоговики обязаны принять к рассмотрению документы фирмы или ИП, желающего отчитаться о нулевом доходе.

Когда требуется сдача уточненного отчёта?

Если налоговый агент обнаружил ошибки и неточности в ранее представленной форме, например, в доходе персонала, пересчитал налоги, ему необходимо подать уточненный расчет тем же периодом. Об этом гласит официальное письмо ФНС РФ за номером БС-4-11/1250@ от 2017 года.

Действующим законодательством не установлено четких сроков сдачи «уточненки». Специалисты рекомендуют представлять в ИФНС корректирующие расчеты до того, как ошибки обнаружат сами налоговики. Так организация или ИП избежит штрафных санкций за недостоверные сведения, составляющих 500 руб. за каждый документ.

Если допущенные ошибки замечает не сам налоговый агент, а контролирующий орган, он может либо потребовать их исправления, либо запросить представления письменных пояснений и дополнительных документов.

В уточненном расчете за третий квартал 2017 года и другие периоды необходимо указать:

- В поле «№ корректировки» титульной страницы – значение «000», «001» и далее по логике в зависимости от того, в какой раз сдается корректировочная форма.

- В разделах №1 и 2 – верные значения на местах ошибочных сведений, представленных в ИФНС ранее.

Все остальные строки и поля переносятся в «уточненку» в том виде, в каком они были в исходном документе.

Если при подготовке отчета бухгалтер неверно указал КПП и (или) ОКТМО организации, ему необходимо подать корректирующие данные. Согласно официальным разъяснениям ФНС, «уточненка» должна состоять из двух форм. Одна содержит номер корректировки «000», те же данные, что и исходный документ, и верные КПП и ОКТМО в титульнике. Вторая включает ошибочные значения КПП и ОКТМО, номер корректировки «001» а в остальных полях и графах и полях содержит только нули и прочерки.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

С 2016 года организации и ИП должны передавать в ИФНС ежеквартальную отчетность по форме 6-НДФЛ. В ней, в частности, приводятся данные о том, сколько дохода была начислено в пользу физических лиц и в каких объемах был удержан НДФЛ.

Форма 6-НДФЛ и Порядок ее заполнения были утверждены Приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ ФНС (Приложение N 1 и Приложение N 2 к Приказу ФНС).

Кто должен сдавать 6-НДФЛ за 9 месяцев

Расчет по форме 6-НДФЛ обязаны сдать в ИФНС налоговые агенты.

Это, как правило, работодатели (организации и ИП), выплачивающие доходы по трудовым договорам.

Также налоговыми агентами являются заказчики, выплачивающие доходы исполнителям на основании гражданско-правовых договоров.

Кто подписывает расчет 6-НДФЛ

Расчет по форме 6-НДФЛ подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя) (п. 2.2 Порядка заполнения расчета). В частности, расчет может подписать , заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.

Срок сдачи 6-НДФЛ за 9 месяцев

Расчет 6-НДФЛ за 9 месяцев 2016 года нужно представить в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом.

Поэтому сдать расчет нужно не позднее 31 октября 2016 года (абз.3 п.2 ст.230 Налогового кодекса РФ).

Место предоставления 6-НДФЛ за 9 месяцев

По общему правилу налоговые агенты должны представлять 6-НДФЛ в налоговую инспекцию по месту своего учета.

При этом для отдельных категорий налоговых агентов Налоговым кодексом установлены особые правила представления расчета (п. 2 ст. 230 НК РФ):

|

Место представления 6-НДФЛ |

|

|

Российские организации и ИП |

Налоговый орган по месту своего учета |

|

Российские организации, имеющие обособленные подразделения |

Налоговые органы по месту нахождения обособленных подразделений (в отношении физических лиц, получивших доходы от таких обособленных подразделений) |

|

Организации, отнесенные к категории крупнейших налогоплательщиков |

Налоговый орган по месту учета в качестве крупнейшего налогоплательщика либо налоговый орган по месту учета такого налогоплательщика по соответствующему обособленному подразделению (отдельно по каждому обособленному подразделению) |

|

Индивидуальные предприниматели, применяющие ЕНВД и (или) ПСНО |

Налоговый орган по месту своего учета в связи с ведением деятельности, облагаемой ЕНВД (ПСНО) |

Способ представления 6-НДФЛ

Расчет 6-НДФЛ может быть представлен в налоговый орган одним из следующих способов (Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@):

Обращаем Ваше внимание на то, что Расчет 6-НДФЛ на бумажном носителе:

может представляться только в том случае, если численность физических лиц, получивших доходы в налоговом периоде менее 25 человек (п. 2 ст. 230 НК РФ);

представляется только в виде утвержденной машиноориентированной формы, заполненной от руки либо распечатанной на принтере.

Штрафы за опоздание отчетности по форме 6 НДФЛ

Помимо блокировки счетов, за нарушение сроков сдачи расчета 6-НДФЛ грозит 1000-рублевый штраф за каждый полный или неполный месяц со дня, установленного НК для представления расчета (Пункт 1.2 ст. 126 НК РФ).

А за представление расчетов 6-НДФЛ с недостоверными сведениями - штраф 500 руб. за каждый неправильный документ (за I квартал, полугодие, 9 месяцев, год) (Пункт 1 ст. 126.1 НК РФ).

Но если организация сама обнаружила, что допустила ошибки, и представила в инспекцию уточненный расчет 6-НДФЛ до того момента, как сообщение об ошибке пришлют налоговые органы, то 500-рублевый штраф организации платить не придется (Пункт 2 ст. 126.1 НК РФ).

Поэтому, отчитываясь по 6 НДФЛ с 2016 года, необходимо соблюдать сроки сдачи расчетов 6-НДФЛ и предоставлять достоверную информацию.

Рассмотрим нюансы заполнения расчета по форме 6-НДФЛ в различных ситуациях:

Зарплата начислялась, но не выплачивалась

Случается, что фактических выплат в пользу работников нет, а зарплату бухгалтер продолжает начислять.

Но если в период с января по сентябрь 2016 года включительно бухгалтер произвел хотя бы одно начисление, то сдать расчет 6-НДФЛ за 9 месяцев необходимо.

Дело в том, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ).

Соответственно, начисленную сумму дохода и исчисленную сумму НДФЛ следует показать в расчете 6-НДФЛ за 9 месяцев 2016 года.

Ничего не начислялось и не выплачивалось

Если с января по сентябрь 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать расчет 6-НДФЛ за 9 месяцев им не нужно.

Ведь организация или ИП в таком случае не признаются налоговым агентом (п.1 ст. 226 НК РФ).

«Нулевой 6-НДФЛ»

В письме ФНС от 04.05.2016 № БС-4-11/7928 говорится, что если выплаты не производятся, то 6-НДФЛ не сдается.

Однако делается оговорка, что если представить «нулевой» 6-НДФЛ, то его обязаны принять:

«Если российская организация или индивидуальный предприниматель не производят выплату доходов физическим лицам, то обязанности по представлению расчета по форме 6 – НДФЛ не возникает.

При этом в случае представления указанными лицами «нулевого расчета» по форме 6 – НДФЛ такой расчет будет принят налоговыми органами в установленном порядке».

Получается что нулевой расчет 6-НДФЛ, все же, может быть представлен.

Но зачем же его сдавать?

Дело в том, может и не знать, что компания или ИП не являются налоговым агентом и будут ожидать поступления расчета 6-НДФЛ.

При этом если расчет не поступит в течение 10 рабочих дней со дня окончания срока его подачи, то налоговая инспекция вправе заблокировать банковский счет (п. 3.2 ст. 76 НК РФ).

Чтобы избежать недоразумений со штрафами, блокировками и другими неприятными моментами, бухгалтерам можно посоветовать два варианта действий:

Передать в ИФНС письмо о том, что фирма или ИП не обязаны сдавать расчет 6-НДФЛ. При таком варианте, подобное письмо имеет смысл сдать не позднее 31 октября 2016 года;

Сдать нулевой расчет 6-НДФЛ.

При этом, если подать нулевой 6-НДФЛ, то налоговики и расчет получат и будут знать, что компания или ИП не являются налоговыми агентами.

Рассмотрим порядок заполнения расчета 6-НДФЛ.

Состав 6-НДФЛ

Форма расчета 6-НДФЛ, утвержденная Приказом ФНС России от 14.10.2015 № ММВ-7-11/450, включает в себя:

титульный лист;

раздел 1 «Обобщенные показатели»;

раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Сведения для заполнения расчета бухгалтеру нужно брать из регистров налогового учета по НДФЛ (п. 2.1 Порядка, утв. приказом ФНС России от 14.10. 2015 № ММВ-7-11/450).

Заполнение титульного листа

При заполнении 6-НДФЛ за 9 месяцев в верхней части титульного листа проставляется ИНН, КПП и сокращенное название организации (если сокращенного нет – полное).

Если же требуется сдать расчет в отношении физлиц, которые получили выплаты от обособленного подразделения, то проставляется КПП подразделения.

Индивидуальным предпринимателям, адвокатам и нотариусам нужно отметить только ИНН.

В строку «Номер корректировки» первичного расчета вписывается «000».

Если же подается уточенный расчет, то проставляется номер корректировки («001», «002», «003» и т. д.).

В графе «Налоговый период (год)» указывается год, за который подается девяти месячный расчет, а именно - 2016.

Код 212 «По месту нахождения (учета)» будет означать, что расчет подается по месту учета организации.

Если же, допустим, указать код 120, то он будет свидетельствовать о том, что расчет сдается по месту жительства ИП.

Заполнение раздела 1

В разделе 1 «Обобщенные показатели» показывается общая сумма начисленных доходов, налоговых вычетов и общая сумма начисленного и удержанного налога.

Отметим, что 6-НДФЛ нужно составлять нарастающим итогом: за I квартал, за полугодие, за 9 месяцев и за календарный год (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 1 6-НДФЛ за 9 месяцев должны найти отражение показатели с 1 января по 30 сентября 2016 года включительно.

Расшифровка строк 010-050

Эти строки нужно заполнять по каждой налоговой ставке:

|

Строка |

Заполнение |

|

Налоговая ставка. |

|

|

Отдельно выделяются доходы в виде дивидендов с января по сентябрь включительно. |

|

|

Общая сумма вычетов по всем физлицам (на эту сумму уменьшается налогооблагаемый доход). |

|

|

Сумма исчисленного НДФЛ нарастающим итогом с доходов всех работников за период с 1 января по 30 сентября. |

|

|

Сумма фиксированных авансовых платежей, зачтенных в счет НДФЛ с доходов иностранцев, работающих по патентам. |

6-НДФЛ за 9 месяцев следует заполнять на отчетную дату, то есть на 30 сентября. Поэтому любые операции, которые были проведены позже 30 сентября 2016 года в раздел 1 6-НДФЛ за 9 месяцев попадать не должны (письмо ФНС России от 27.04.2016 № БС-4-11/7663).

Расшифровка строк 060-090

Пример.

В организации работает 10 человек, с которыми заключены трудовые договоры.

Организация выплачивает физлицам доходы, облагаемые по ставке 13 %:

сумма начисленного всем работникам дохода за период с 1 января по 30 сентября 2016 года - 2 500 000 рублей. Эту сумму покажем по строке 020;

сумма налоговых вычетов за период с 1 января по 30 сентября 2016 года – 200 000 рублей. Эту сумму перенесем в строку 030;

сумма исчисленного НДФЛ составит 299 000 рубле (2 500 000 руб. – 200 000 руб.) х 13%. Эту сумму отразим в строке 040.

Раздел 1 «Обобщенные показатели» будет выглядеть следующим образом:

Раздел 1. Обобщенные показатели

Заполнение раздела 2

В разделе 2 указывают следующие данные:

даты получения и удержания НДФЛ;

предельный срок, установленный для перечисления НДФЛ в бюджет;

суммы фактически полученных доходов и удержанного НДФЛ.

Все операции при заполнении раздела 2 нужно отражать в хронологическом порядке.

Поясним предназначение строк раздела 2:

|

Строка |

Заполнение |

|

Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

|

|

Даты удержания НДФЛ. |

|

|

Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

|

|

Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. |

|

|

Сумму налога, которая удержана на дату по строке 110. |

Обращаем Ваше внимание на то, что в раздел 2 нужно включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650).

Поэтому в разделе 2 за 9 месяцев 2016 года следует показать доходы и НДФЛ (с разбивкой по датам) только по операциям, совершенным в июле, августе и сентябре включительно.

Пример

В организации трудится 2 работника.

Доходы за 9 месяцев 2016 года были следующими:

Данные о зарплате за 9 месяцев 2016 года

|

Период |

Вид дохода |

Дата получения дохода |

Сумма дохода (руб.) |

Сумма НДФЛ (руб.) |

|

зарплата |

||||

|

зарплата |

||||

|

За август |

||||

|

зарплата |

||||

|

За сентябрь |

||||

|

зарплата |

Обращаем Ваше внимание на то, что зарплату за первую половину месяца (аванс) и зарплату за вторую половину месяца следует отражать вместе.

Кроме этого, зарплата за сентябрь, которую работник получил в октябре 2016 года, увеличит показатель строк 020 и 040 раздела 1.

Но в раздел 2 сведения о сентябрьской зарплате, выплаченной в октябре, попадут только в расчет 6-НДФЛ за 2016 год.

То есть, сентябрьская зарплата в разделе 2 расчета за 9 месяцев вообще не показывается.

Приведем примеры заполнения расчета 6-НДФЛ за 9 месяцев 2016 года в различных ситуациях.

Работники получили заработную плату за сентябрь 2016 года, в октябре 2016 года, то есть, уже в 4 квартале

Рассмотрим ситуацию: как отражается в 6-НДФЛ зарплата за сентябрь 2016 года, которая будет выплачена в октябре 2016 года.

Пример

В организации работает 5 человек.

Предположим, что заработную плату за сентябрь организация выплатила работникам 7 октября 2016 года. Сумма выплаты за сентябрь 2016 года составляет 100 000 руб. Сумма НДФЛ за сентябрь составила 13 000 руб.

Сумма НДФЛ за 8 месяцев 2016 года составила 104 000 руб.

Организация признает доход за сентябрь полученным и рассчитывает НДФЛ в последний день месяца, за который выплачивается зарплата - то есть, 30 сентября 2016 года.

Тем самым, выполняется требование пункта 2 статьи 223 НК РФ.

Начисленный доход и исчисленный на 30 сентября налог в разделе 1 нужно включить в показатели строк 020 и 040.

То есть, по этим строкам распределяется выплаченная в октябре сентябрьская зарплата и удержанный из нее НДФЛ.

После этого отражаем зарплату за сентябрь и НДФЛ с этой зарплаты в строках 060, 070 и 080 раздела 1:

организация выплатила доход в пользу 5 человек. Эту цифру переносим в строку 060;

общая сумма исчисленного налога – 117 000 рублей (в нее уже входит с НДФЛ с сентябрьской зарплаты). Эту сумма отражена в строке 040;

на отчетную дату (30 сентября) фактически удержанный налог будет меньше начисленного. То есть, по состоянию на 30 сентября «живых» денег у работников удержали меньшей той суммы, которую показали в графе 040. Всего по факту удержали 104 000 рублей. Именно фактически удержанную на 30 сентября сумму бухгалтеру и следует отнести на строку 070.

Получается, что налог с зарплаты за сентябрь, который фактически удержан в октябре 2016 года, не включается в строку 070 расчета за 9 месяцев (письмо ФНС России от 16.05.2016 № БС-4-11/8609). То есть, в строке 070 показывается только тот налог, который фактически удержан «живыми» деньгами на 30 сентября 2016 года.

В связи с этим суммы исчисленного (строка 040) и удержанного налога (строка 070) могут не совпадать. Это не является ошибкой.

Разница между строками 040 и 070 – это НДФЛ с зарплаты за сентябрь 2016 года, который фактически будет удержан только в октябре 2016.

Сумма такого «переходящего» налога в размере 13 000 рублей (117 000 руб. – 104 000 руб.

в строке 080 раздела 1, предназначенной для неудержанного налога не отражается (см. Письмо ФНС России от 16.05.2016 № БС-4-11/8609).

В строке 080 нужно показывать только тот налог, который не был удержаны по каким-либо субъективным причинам (например, если налог не перечислен из-за тяжелого финансового положения компании).

Поэтому «переходящий налог» в строке 080 не отражают, поскольку и не должен был его удерживать на отчетную дату (на 30 сентября 2016 года) и в строке 080 просто ставится «0».

Если операцию начали в одном периоде (например, зарплату начислили в сентябре), а завершили в другом (выплатили в октябре), отразить ее следует в разделе 2 отчетности за тот период, в котором операцию завершили.

Такие разъяснения привела ФНС России в письмах от 12 февраля 2016 г. № БС-3-11/553 и от 25 февраля 2016 г. № БС-4-11/3058.

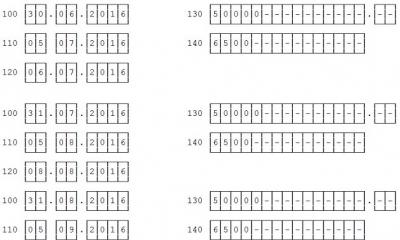

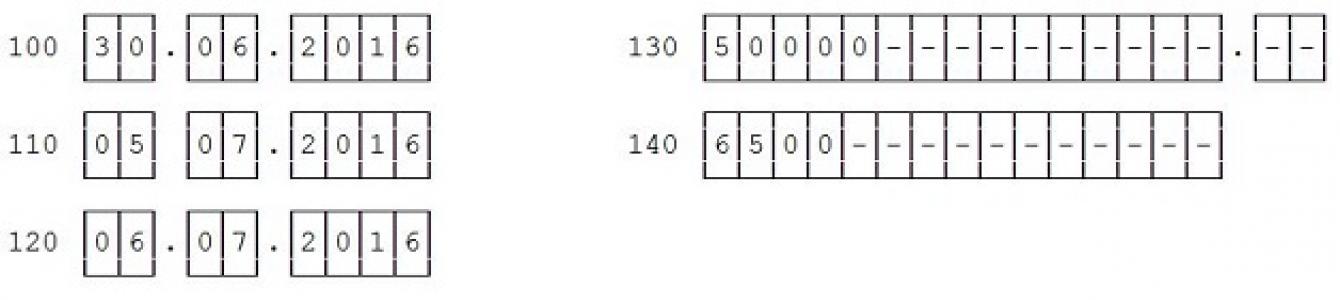

Тогда в разделе 2 расчета 6-НДФЛ следует отразить:

по строке 100 «Дата фактического получения дохода» – 30.09.2016;

по строке 110 «Дата удержания налога» – 07.10.2016;

В этом случае, раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Отражение отпускных и больничных в расчете 6-НДФЛ

Есть некоторые особенности отражения отпускных или больничных в разделе 2 расчета 6-НДФЛ.

Дело в том, что с больничных и отпускных НДФЛ нужно перечислять не позднее последнего числа месяца, в котором производились такие выплаты.

Поэтому при отражении отпускных и больничных в расчете 6-НДФЛ за 9 месяцев 2016 года следует:

по строке 100 – указывать дату выплаты отпускных или больничных;

по строке 110 – указывать ту же дату, что и по строке 100;

по строке 120 – указывать последнее число месяца, в котором выплачивали отпускные или больничные;

по строке 130 – указывать сумму дохода;

по строке 140 – указывать сумму удержанного налога.

Такой порядок отражения отпускных и больничных соответствует рекомендациям, приведенным в Письме ФНС России от 11.05.2016 № БС-4-11/8312.

Пример

В организации были осуществлены следующие выплаты:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц» будет выглядеть следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Отражение выплаты премии в расчете 6-НДФЛ

Если зарплата становится доходом в последний день месяца, за который она начислена, то премия становится доходом непосредственно в день ее выплаты.

Соответственно, премии в расчете 6-НДФЛ за 9 месяцев нужно выделять отдельно. Принцип отражения премий такой:

строка 100 – дата выплаты премии;

строка 110 – та же дата, что и по строке 100;

по строке 120 – следующий рабочий день после того, который указан по строке 110;

строка 130 – сумма дохода;

строка 140 – сумма удержанного налога.

Пример.

Налог на доходы с физических лиц с премии составил 1300 рублей (10 000 руб. х 13%).

В разделе 2 премия будет распределена следующим образом:

Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Мы рассмотрели основные нюансы заполнения расчета по форме 6-НДФЛ.

Невыполнение этих контрольных соотношений служит основанием для направления налоговым органом в адрес налогового агента запроса о даче пояснений, а также для составления акта проверки.

Заполняя отчет 6-НДФЛ, бухгалтер обязан указать на титульной странице код налогового периода. Для каждого учетного периода ФНС утвердила определенный код. Но что означает каждый код налогового периода 6-НДФЛ?

Отчет по форме 6-НДФЛ требуется заполнять и сдавать каждый квартал, то есть 4 раза в год:

- за первых 3 месяца года;

- за 6 месяцев;

- за 9 месяцев;

- за целый отчетный год.

При заполнении отчета не забываем указывать год заполнения. Отчетный год указывается в строке «Налоговый период».

Какие бывают коды периода?

Перечень кодов периода можно отыскать в первом Приложении Порядка заполнения. Согласно информации, предоставленной в этом Приложении, для каждого периода предусмотренный собственный код:

- для отчетов за 3 месяца – код 21;

- для отчетов за 6 месяцев – код 31;

- для отчетов за 9 месяцев – код 33;

- для отчетов за 12 месяцев – код 34.

Из вышеуказанного перечня следует, что код периода в 6-НДФЛ обозначается цифрами 34.

Код 6-НДФЛ за первый отчетный квартал

Составляя отчет за первые 3 месяца, в строке «Период представления» требуется указать цифры «21». Отчет 6-НДФЛ за данный период должен соответствовать каждому значению квартальной отчетности, поскольку в обоих разделах документа указываются данные за первый квартал отчетного года.

Коды отчета за второй и третий кварталы

Если бухгалтер заполняет отчет за второй квартал , то в графе кода предоставления вписываются цифры «31», а за третий квартал – цифры «33». Такие кодировки применяются для отчетов с нарастающим итогом. Речь идет об авансовых расчетах по имущественному налогу или декларациях по прибыли.

Как видите, отчет по форме 6-НДФЛ выполняет функции не только квартальной отчетности, но также отчета, который формируется с накопительным итогом.

Код периода в годовой отчетности 6-НДФЛ

В годовой отчетности налоговый период в 6-НДФЛ обозначается цифрами «34». В первом разделе такого отчета указываются данные за весь год. А вот во втором разделе внимание концентрируется на последнем квартале отчетного года.

Для проверки указанных показателей в 6-НДФЛ рекомендуется использовать данные со справок 2-НДФЛ, а также декларации за прибыль за этот же период.

Реорганизация и ликвидация: какие коды указывать

Если компания была ликвидирована или состоялась процедура ее реорганизации, то в формы 6-НДФЛ необходимо указывать совсем другие коды, а не те, о которых шла речь выше. Это связано с тем, что форма отчета сдается за период, который не соответствует кварталу. Для таких организаций необходимо указывать период от начала отчетного года до дня, когда завершился процесс реорганизации или ликвидации. При ликвидации или реорганизации в форме 6-НДФЛ следует указывать такие коды периодов:

- за 1 квартал – код 51;

- за 6 месяцев – код 52;

- за 9 месяцев – код 53;

- за 12 месяцев – код 90.

Например, если ликвидация компании состоялась в августе 2016 года, то бланк 6-НДФЛ заполняется за период с января 2016 года по август тоже года. При этом код периода в документе указывается «53». Август – это 8 месяц года, который относится к 3 кварталу. Именно поэтому следует указывать цифры «53» в строке кода представления.

Наказание за неправильно указанный код периода

Составлять отчет 6-НДФЛ следует вовремя. В противном случае на налогового агента возлагается штраф. В случае просрочки даже на 10 дней к налоговому агенту могут применяться более суровые санкции. В некоторых случаях возможна даже блокировка банковского счета. Кроме того, оштрафовать налогового агента могут за наличие ошибок в форме 6-НДФЛ. Чтобы избежать проблем, рекомендуется перед сдачей отчета правильность написания кода.