Сейчас очень много предложений по ипотечному кредитованию, и разобраться в особенностях и нюансах этой сферы непросто. Как выбрать оптимальный вариант, который устроит вас в финансовом плане и не станет кредитной кабалой?

Правильный выбор ипотечной программы - это самый важный шаг, ведь кроме возмещения суммы долга по ипотеке, который растянется на много лет, вам нужно выплачивать и проценты по нему. Значит, вам следует выбирать вариант, который будет подходить по всем параметрам. Обычно заемщики, выбирая ипотеку, в основном обращают внимание на размер процентной ставки по кредиту. Многие думают, что если этот показатель низкий, то кредит максимально выгоден для него. Но, к сожалению, процент по кредиту - не единственный важный момент. Нужно учитывать и затраты на страхование, и оценку стоимости квартиры, если она относится к категории вторичного жилья. Нужно постараться принять во внимание все перечисленные факторы и просчитать возможность регулярной выплаты взносов.

Итак, как сделать правильный выбор?

Оцените свои финансовые возможности

По своей сути ипотека является кредитом, рассчитанным на длительный срок, поэтому нужно очень трезво и взвешенно оценить свои финансовые возможности. Первым делом необходимо определить сумму начального взноса, исходя из рыночной цены приобретаемого жилища. Если вы располагаете суммой в 10% от рыночной стоимости жилья, будьте готовы к тому, что банки откажут вам в кредите. В оговариваемых банками требованиях по выдаче ипотечного кредита указывается сумма первого взноса, которая варьируется в пределах 15-30%.

Для тех клиентов, кто сразу оплачивает 50% от покупки жилья, предоставляются суперпривлекательные проценты по ипотечному кредитованию. Впрочем, можно оформить потребительский кредит, чтобы оплатить требуемый взнос, но не забывайте, что теперь на вас будет «висеть» два кредита, а для этого потребуется соответствующий бюджет.

На практике существуют программы ипотечного кредитования без внесения первоначального взноса, но кредитные ставки по ним немного превышают обычные предложения.

Необходимо знать, что современные банковские учреждения предоставляют программы для молодых семей на льготных условиях. К этой категории относится семья, где муж или жена не достигли 35-летнего возраста или семья, состоящая из родителя и ребенка на тех же условиях. Для них предусмотрено снижение первоначального взноса. Кроме этого, некоторые кредитные учреждения используют материнский капитал как начальный взнос за ипотеку.

Определите, какая форма выплат по ипотеке вам подходит

В настоящее время предлагается два способа выплаты кредита: аннуитетный и дифференцированный. Первый предполагает одинаковые суммы платежей, состоящие вначале из выплаты процентов и небольшой части основной задолженности, поэтому для него характерно быстрое накопление приличных процентов. Зато размер выплат не меняется в течение всего кредитного срока, такой платеж очень удобен для клиентов, имеющих фиксированный доход, не предполагающий увеличения в ближайшее время. Отличие дифференцированных платежей заключается в том, что сумма долга погашается равными частями в продолжение всего срока кредитования, а процентная кредитная ставка считается от оставшейся суммы. Эти выплаты уменьшаются по мере минимизации общей суммы долга, но оплата первых 12 месяцев достаточно велика, поэтому удобна клиентам, имеющим дополнительный доход.

Выберите банк

Специалисты советуют рассчитать сумму кредита одновременно в нескольких банковских учреждениях. Это поможет выбрать самый выгодный и приемлемый для вашего бюджета кредит. После чего нужно подать документы в несколько банков, так как по тем или иным причинам в одном из них вам могут отказать в получении ипотеки.

Будет вполне обоснованно при оформлении ипотеки обратиться в свой зарплатный банк. Т клиентам предоставляются дополнительные льготы и привилегированные условия. К примеру, снижение процента кредитной ставки, быстрый ответ, возможность оформления кредита по одному паспорту. К тому же, кредитные платежи привязываются к банковской зарплатной карте, поэтому не нужно озадачиваться своевременным погашением.

В последнее время в нашей стране много говорят и пишут об ипотеке, которая, дескать, должна быть доступной для большинства населения. Однако, складывается впечатление, что доступная ипотека в России это нечто из области фантастики, даже в принципе. Но все же ипотека востребована, и стоит обратить внимание на выбор ипотечных программ и самих банков.

Особенности ипотечного кредита

Ипотечный кредит может выдаваться на довольно длительный срок (до 30 лет).

Человек, который берет ипотечный кредит должен уплатить так называемый «первоначальный взнос» – это часть стоимости недвижимости, купленой на средства ипотечного кредита. Но, в некоторых банках ипотечный кредит можно получить без первоначального взноса.

Требования к заемщику ипотечного кредита

Банк, выдающий кредит, выдвигает заёмщику ряд требований:

стаж работы, документальное подтверждение доходов, минимальный и максимальный возраст, оформление на работе и т.д подробнее…

Ипотечный кредит оплачивается равномерными, ежемесячными платежами – аннуитетами.

Правильно и тщательно выбранный банк позволят Вам уменьшить нежелательные расходы и сэкономить свои финансовые средства на последующие выплаты кредита. А заранее подготовленные и собранные документы помогут избежать проблем с банком.

Процентные ставки по ипотечному кредиту

Банков, предоставляющих ипотечные кредиты не так много. Будьте готовы к тому, что процентная ставка кредита будет варьироваться от 10,5% до 15%, если кредит получен в долларах США.

Если же кредитование производилось в другой валюте, например в рублях, то ставка будет выше.

При этом банки делятся на две группы: первая группа банков работает только с теми клиентами, которые способны подтвердить свою высокую заработную плату, другие банки устраивает отсутствие такой информации. Что касается документов, то в каждом банке свой перечень. На начальном этапе при выборе подходящего банка желательно всегда иметь на руках сведения об образовании и доходах.

Уже в начале года ипотечные ставки, установленные банками стали ускоренно снижаться, а уже к концу лета, ставки стали сравнимы с докризисными, остановившись на отметке в двенадцать – четырнадцать процентов годовых (на рынке готового жилья). Как следствие – рост числа ипотечных сделок более чем вдвое. Не стоит сбрасывать со счетов и то обстоятельство, что многие заемщики поняли, что рынок недвижимости к тому моменту уже достиг своего дна и ожидание дальнейшего понижения цен – занятие пустое.

Банки Москвы, выдающие ипотечный кредит

Банки выдающиеБезусловными лидерами среди банков, выдающих ипотечные кредиты являются Сбербанк и ВТБ 24. Но нельзя не считаться и с такими участниками рынка ипотеки как DeltaCredit , Газпромбанк, Райффайзенбанк, Альфабанк, БСЖВ, Фора банк и другими.

| Сокращенное название банка | Полное название банка | Количество ипотечных программ |

|---|---|---|

| DeltaCredit | ЗАО “Коммерческий банк ДельтаКредит” | 5 |

| Абсолют Банк | ЗАО Акционерный коммерческий банк “Абсолют Банк” | 5 |

| Адмиралтейский | ООО Коммерческий банк “Адмиралтейский” | 3 |

| АК БАРС | ОАО Акционерный коммерческий банк “АК БАРС” | 4 |

| Альфа-Банк | ОАО “Альфа-Банк” | 2 |

| Балтинвестбанк | ОАО “Балтийский Инвестиционный Банк” | 3 |

| Банк Жилищного Финансирования | ЗАО “Банк Жилищного Финансирования” | 10 |

| БАНК ИТБ | ОАО КОММЕРЧЕСКИЙ БАНК ИНВЕСТРАСТБАНК | 6 |

| Банк Москвы | ОАО Акционерный коммерческий банк “Банк Москвы” | 7 |

| Возрождение | ОАО Банк “Возрождение” | 6 |

| ВТБ24 | ЗАО “ВТБ 24” | 19 |

| Газпромбанк | ОАО “Газпромбанк” | 10 |

| Генбанк | ООО КБ “Генбанк” | 6 |

| ДВИЦ | ОАО “Дальневосточный ипотечный центр” | 6 |

| Инвестторгбанк | ОАО Акционерный коммерческий банк “Инвестиционный торговый банк” | 6 |

| ИНТЕРКОММЕРЦ | ООО Коммерческий Банк «ИНТЕРКОММЕРЦ» | 8 |

| ИНТЕРПРОГРЕССБАНК | ЗАО АКЦИОНЕРНЫЙ БАНК “ИНТЕРПРОГРЕССБАНК” | 6 |

| КЕДР | ЗАО Коммерческий банк “КЕДР” | 12 |

| КРЭДО-Финанс | ООО «КРЭДО-Финанс» | 1 |

| Межрегиональная Группа Ипотеки и Сервиса | ООО “Межрегиональная Группа Ипотеки и Сервиса” | 4 |

| Металлинвестбанк | ОАО АКБ “Металлинвестбанк” | 2 |

| Мираф – Банк | ЗАО Коммерческий банк “Мираф – Банк” | 8 |

| Московское ипотечное агентство | ОАО КБ “МИА” | 5 |

| МТС Банк | ОАО «МТС-Банк» | 6 |

| Нордеа Банк | ОАО «Нордеа Банк» | 30 |

| Образование | ЗАО Акционерный коммерческий инновационный банк “Образование” | 4 |

| ОЛАННОГ Ипотека Cервис | ООО “ОЛАННОГ Ипотека Cервис” | 6 |

| Оргбанк | ООО Коммерческий банк “Межбанковское объединение “ОРГБАНК” | 9 |

| Промсвязьбанк | ОАО “Промсвязьбанк” | 5 |

| Росбанк | ОАО АКБ “Росбанк” | 20 |

| Росевробанк | ОАО Акционерный коммерческий банк «Расчетный Объединенный Союзный Европейский Банк» | 14 |

| Россельхозбанк | ОАО “Российский Сельскохозяйственный банк” | 6 |

| Росэнергобанк | ЗАО Коммерческий банк “Росэнергобанк” | 4 |

| Русский ипотечный банк | ООО Коммерческий банк “Русский ипотечный банк” | 5 |

| Сбербанк России | ОАО Акционерный коммерческий Сберегательный банк Российской Федерации | 2 |

| Связь-Банк | ОАО АКБ “Связь-Банк” | 4 |

| Судостроительный банк | ООО Коммерческий банк «Судостроительный банк» | 8 |

| Тверской ипотечный центр | ООО «Тверской ипотечный центр» | 2 |

| Унифин | ЗАО КБ “Универсальные финансы” | 4 |

| Уралсиб | ОАО “БАНК УРАЛСИБ” | 4 |

| Фора-банк | ЗАО Акционерный коммерческий банк “ФОРА-БАНК” | 2 |

| ФорБанк | ОАО Коммерческий банк “ФорБанк” | 1 |

| Ханты-Мансийский банк | ОАО ХАНТЫ-МАНСИЙСКИЙ БАНК | 4 |

| Эксперт Банк | ЗАО КБ “Эксперт Банк” | 3 |

| ЮниКредит Банк | ЗАО ЮниКредит Банк | 25 |

Минимальный размер первоначального взноса (собственных средств заемщика) на приобретение готового жилья на вторичном рынке колеблется в разных банках от 10 до 20 процентов от стоимости приобретаемого жилья. При этом следует понимать, что размер собственных средств напрямую влияет на размеры процентов по кредиту. При большом первоначальном взносе (более 50%) проценты ниже, но далеко не все готовы оплатить половину стоимости квартиры сразу.

Срок погашения кредита варьируется от 5 до 50 лет. Чем меньше срок, на который оформляется кредит, тем меньше процентная ставка банка, но тем большими становятся требования как к размерам доходов заемщика, так и к размерам первоначального взноса. Очевидно, что небольшой срок кредитования предполагает также высокий ежемесячный платеж.

Процентная ставка находится в пределах 11%-14% годовых и зависит как от размера собственных средств заемщика, так и от сроков кредитования.

Ипотечная программа может быть как с постоянной, так и с переменной ставкой. Ипотечные программы с переменными ставками обычно выглядят привлекательнее, но заемщик не сможет даже предположить, какими станут проценты через 5-10 лет.

Программы на покупку жилья в новостройках отличаются увеличенной процентной ставкой. Причем, далеко не во всех банках, ставка имеет тенденцию к снижению по факту возникновения права собственности на квартиру. Кроме того, большинство банков выдают кредит далеко не на каждый из возводимых объектов.

Ипотечный калькулятор

Вы можете рассчитать ежемесячные платежи по кредиту исходя из известной цены квартиры.

Или же, напротив, зная примерный размер суммы, которую вы можете платить ежемесячно, определить размер кредита (бюджет покупки квартиры), который будет вам доступен.

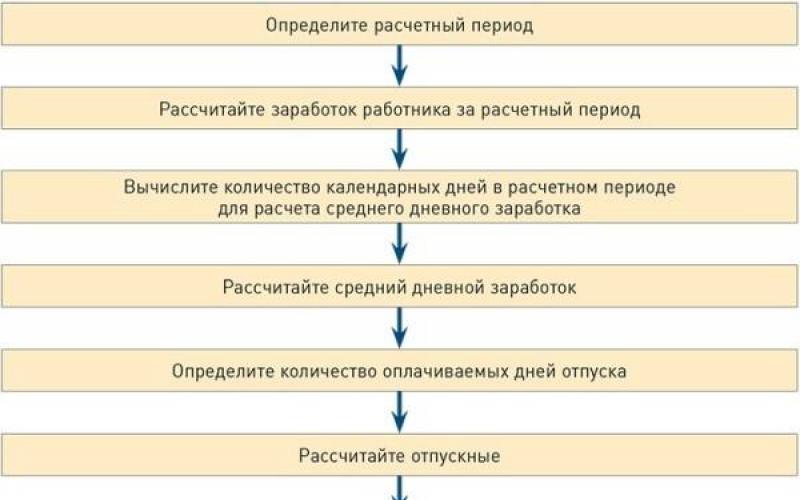

Приветствуем! Подбор ипотеки очень серьезный процесс. Как правило, средний срок выплаты в России составляет 8-8 лет. За это время может произойти все что угодно. Чтобы принять правильное решение и подобрать ипотечный кредит индивидуально под свои запросы, мы рекомендуем ознакомиться с этим постом до конца.

Подбор ипотечного кредита состоит из ряда этапов, которые обязательно нужно соблюсти. В противном случае вы рискуете упустить более выгодное предложение на рынке или получите вместо надежно ипотечного партнера (банка) большую проблему.

Простой пример. Вы получаете зарплату в Банке Открытие. Ставка на новостройке там для зарплатного проекта 12%. Если вы решите купить квартиру за 3 000 000 с первым взносом 20% на 20 лет, то платеж в месяц составит 26426.07 и общая переплата за весь период 3942256.13. В то же время, если бы вы рассмотрели другие варианты ипотеки, то могли найти в Сбербанке ставку 10,4%. Тогда бы у вас был платеж уже 23800.12 и переплата 3312028.74. Согласитесь, что есть смысл потратить определенное время и выбрать нужную ипотечную программу и раз в месяц совершать перевод денег в другой банк, чтобы сэкономить 630 000.

Правильный выбор ипотеки происходит по следующим шагам:

- Определитесь с объектом кредитования;

- Уточните специальные программы и актуальные программы господдержки;

- Поймите какими средствами располагаете на первый взнос;

- Узнайте, что у вас с кредитной историей

- Посмотрите какая сумма кредита вам нужна;

- Проанализируйте условия и требования банка к заемщику;

- Рассчитайте платеж и необходимый доход;

- Окончательно определитесь со сроком займа;

- Подберите выгодный способ подачи заявки.

Объект кредитования

Прежде чем, вообще, заморачиваться с ипотекой поймите, что вам нужно купить. На текущий момент по ипотеке можно приобрести следующие объекты для жилья:

- Апартаменты;

Об этих всех вариантах кредитования мы писали ранее. Рекомендуем обязательно с ними ознакомиться. Дело в том, что у каждого жилья есть свои особенности кредитования и требования банка к недвижимости и заемщику. Просто кликните на нужный объект и читайте подробную статью.

Как только вы определитесь с типом объекта, можно переходить к следующему шагу.

Спец программы поддержки ипотечных заемщиков

Существует ряд программ, которые помогают получить ипотеку на льготных условиях. К этому списку относится:

- – поддержка военнослужащих. Государство будет оплачивать ипотеку за военного и даст деньги на первый взнос;

- — льготы по процентам и первому взносу для семей до 35 лет;

- – поддержка семей с двумя и более детьми;

- – поддержка льготной ставкой и первым взносом граждан социально значимых профессий.

На нашем сайте вы можете ознакомиться с условиями этих программ. Существуют определенные требования к участникам. Если вы подходите под них, то можете рассчитывать на более выгодные условия и дополнительные меры поддержки в гашении ипотеки.

Первый взнос

Тема первого взноса очень важна. У вас на руках должна быть определенные накопления. От того какой суммой вы располагаете, будет зависеть не только размер кредита, но и процентная ставка, а также, вообще, вероятность получения ипотеки.

На текущий момент ипотеку дают:

- Без первоначального взноса;

- С низким первым взносом 5-10%;

- Стандартная ипотека 15-20% ПВ;

- Упрощенная ипотека с первым взносом от 30-50%.

Сумма кредита

Посмотрите на рынке, сколько примерно стоит ваш объект недвижимости. Сравните это с теми деньгами, что есть у вас на руках. От их разницы будет понятно, какая сумма займа вам нужна.

Стоит понимать, что у банка есть свои требования к максимальной и минимальной сумме кредита. Смотрите сводную таблицу по этому параметру.

| Банк | Минимальная сумма ипотеки, рублей | Максимальная сумма ипотеки, рублей | Нюансы |

|---|---|---|---|

| Сбербанк | 300000 | 15000000 | Повышенную ипотечную сумму банк дает для покупки жилья в Москве, Санкт-Петербурге и соответствующих областях |

| ВТБ-24 | 600000 | 60000000 | Возможно приобретение строящегося, готового или уже заложенного в банке жилья |

| Райфайзенбанк | 500000 | 26000000 | Для Московской области минимум увеличен до 800000 рублей |

| ВТБ Банк Москвы | 600000 | 8000000 | Максимум един для всех программ кредитования |

| Газпромбанк | 500000 | 45000000 | Минимум - не менее 15% от общей стоимости кредитуемого объекта |

| Банк ДельтаКредит | 300000 | 20000000 | Для Москвы первый взнос равен 600000 |

| Россельхозбанк | 100000 | 20000000 | Сумма и ставка едины для первичного и вторичного рынка |

| Банк Санкт Петербург | 500000 | 30000000 | Для получения максимальных средств необходимо, чтобы ипотека оформлялась на уже готовое жилье (вторичку) на сокращенный срок не более 15 лет |

| Банк Возрождение | 300000 | 30000000 | Допускается первоначальный взнос до 80% |

| Абсолют Банк | 300000 | 20000000 | Единый размер для первичного и вторичного рынка |

Платеж и доход

После того как вы выбрали программу и банк необходимо сделать расчет платежей. Существует два принципиально отличных вида платежей:

- Аннуитетный.

- Дифференцированный.

Первый позволяет платить равными платежами и повышает вероятность положительного одобрения даже с невысоким доходом. Второй позволяет сэкономить, но, в то же время, первые платежи будут довольно большими — вы можете не пройти по доходам.

Для расчета используйте наш . Он поддерживает оба вида этих платежей, а также имеет функции расчета досрочного гашения при разных параметрах.

Более подробно о том, какая должна быть , мы писали ранее.

Срок ипотеки

Чтобы пройти по доходам на нужную сумму, нужно поиграть со сроком кредитования. Длительный позволяет уменьшить сумму ежемесячного платежа, а это напрямую влияет на одобрение.

Не стоит переоценивать свои силы по поводу ежемесячных расходов. В жизни может произойти куча важных для вашего бюджета событий: брак, рождение ребенка, увольнение с работы, потеря трудоспособности и близких. Все это может кардинально повлиять на вашу способность платить.

Не бойтесь брать кредит на длительный срок. Пусть у вас будет пространство для маневра. Сделайте минимальный платеж за счет длительного срока, который будет вас не напрягать. Когда появляются свободные средства, просто делайте досрочное погашение большими суммами. Банк будет делать вам пересчет процентов.

Важно! Уже есть положительные решения суда в отношении исков заемщиков к банкам по излишне уплаченным процентам, которые досрочно закрывают кредит по аннуитентному способу гашения. Запишитесь на бесплатную консультацию к нашему юристу, чтобы узнать вероятность отсудить у банка кругленькую сумму.

Подача заявки

Когда выбор нескольких банков сделан, следует подать заявку. Классический вариант – это сбор всех необходимых документов и поход в банк. Но и тут существует ряд нюансов, которые позволяют сэкономить:

- Ряд партнеров банка (застройщики и агентства недвижимости) делают скидки на проценты по ипотеке, а также имею преференции по первому взносу. Уточните у вашего продавца жилья, есть ли такие партнеры.

- Дистанционная заявка на сайте банка приносит дополнительную скидку на проценты.

- – обладает знаниями большинства ипотечных программ на рынке, позволяет сэкономить время на походы в банки и дает определенные преференции по ипотеке для своих клиентов.

Теперь ждем ваших вопросов в комментариях. Они наверняка у вас появились. Будем признательны за оценку статьи, репост в социальных сетях и подписку на наш проект. Надеемся, подбирать кредит с помощью нашего сервиса будет достаточно комфортно.

Ипотека может предоставляться банком на коммерческой основе. В таком случае стоит обратиться в соответствующий банк и внимательно ознакомиться с условиями кредита.

Согласно данным информационного сайта - Ипотека онлайн , также существует социальная ипотека. Ее дает государство в виде субсидий, льготных цен на недвижимость или уменьшенных процентных ставок. Однако стоит понимать, что не все категории граждан могут претендовать на участие в такой программе. Нужно предоставить достаточно доказательств о том, что действительно есть необходимость в такой помощи. Это может быть справка о том, что человек или семья проживает в квартире площадью, которая не соответствует стандартным нормам.

Вид недвижимости, процентные ставки, первоначальный взнос

Процентная ставка и условия ипотеки в банках напрямую зависит от того, на каком рынке планируется приобретение жилья. Принято считать, что кредит на жилье вторичного рынка менее рискованный для заемщика и обходится несколько дешевле. С другой стороны, жилье, купленное на этапе строительства, также позволяет сэкономить средства. Поэтому вторичка все чаще отходит на второй план. Главный минус в кредите на новое жилье состоит в том, что не все банки работают с таким видом недвижимости. Часто на одном объекте займ может предоставить всего два-три банка.

Плавающие процентные ставки – это игра в лотерею. Многие люди берут ипотеку с таким видом ставки, надеясь, что со временем возможны изменения на рынке недвижимости и процент уменьшится. Стоит ли рассчитывать на такие чудеса, если вопрос касается крупных денежных сумм. Есть все-таки мнение, что недалек финансовый кризис, который спровоцирует только рост процентных ставок. Первый вариант выбирают те, кто готов рисковать или же планирует выплатить ипотеку в ближайшее время, не рассматривая долгосрочные перспективы.

Большинство банков готовы предоставить ипотеку максимально в 90% от общей стоимости покупки. Но занимать такие суммы довольно рискованно для заемщика. Нужно трезво оценивать свои финансовые возможности, в частности способность вовремя оплачивать все взносы. К тому же, для получения кредита в таком случае потребуется залог уже имеющегося имущества. Чтобы избежать лишних рисков люди предпочитают брать меньшие суммы в залог. Чем меньше ссуда, тем реальнее ее вернуть за короткий срок и избежать непредвиденных ситуаций.

Общедоступные дотации государства

При выборе ипотеки стоит помнить, что молодым заемщикам можно использовать государственные выплаты в виде материнского капитала. Это хороший способ получить реальную поддержку при покупке недвижимости. В частности, многие коммерческие банки предоставляют возможность использовать материнский капитал для первоначального взноса за ипотеку. Практика показывает, что это ощутимая помощь. Однако не все банки работают с такими схемами. Для начала нужно выяснить все условия ипотеки, способы ее выплаты, и обсудить тему материнского капитала.

Эти вопросы не являются исчерпывающими при выборе ипотеки. Это только первые шаги, которые помогут правильно сориентироваться в данном направлении. Определившись с этой частью можно сформировать минимальный багаж знаний, необходимый для получения ссуды на покупку недвижимости. Расширить знания можно тщательно изучив предложения банков и получив необходимую информацию у ипотечного консультанта.

Коммерческие банки предлагают кредиты с различными условиями. При наличии просроченных кредитов вы можете проверить и исправить кредитную историю . Если на первоначальном этапе определиться со своими финансовыми возможностями и требованиями, будет проще не запутаться с предложениями и выбрать действительно подходящую ипотеку.

Важен вопрос о получении дополнительных льгот, особенностях тарифа, наличием комиссий. Нужно внимательно изучить условия получения ипотеки, ознакомиться с кредитным договором и другими особенности ссуды. Рациональный подход в этом деле станет отличным помощником.

Улучшение жилищных условий – это базовая потребность любого современного человека. Ипотечные программы кредитования в банках позволяют решить проблему практически каждому человеку. Безусловно, есть базовые требования к заемщикам, такие как постоянное место трудоустройства, определённый стаж и размер ежемесячного дохода. Но во многих ситуациях граждане нашей страны имеют право на получение финансовой поддержки от государства.

В этом материале рассмотрим основные ипотечные программы кредитования в жилищной сфере. Какие банки предоставляют максимально выгодные и комфортные условия для потенциальных заемщиков. Также будут даны советы по оформлению заявлений на участие в различных программах поддержки от государства.

Основные виды современных ипотечных кредитов

Для начала рассмотрим основные виды финансовых продуктов, предлагаемых банками без государственной поддержки и участия. Эти виды ипотечных кредитов включают в себя следующие предложения:

- стандартный заём с первоначальным взносом и средневзвешенной процентной ставкой;

- кредит без первоначального взноса;

- финансирование покупки нового объекта недвижимости под залог уже имеющейся;

- кредит с отложенными платежами, в первый год заемщик выплачивает толкьо начисленные проценты.

Также ипотечные кредитные программы подразделяются по виду внесения ежемесячных платежей:

- аннуитетные платежи (проценты за использование заемных денежных средств рассчитываются сразу за весь срок ипотеки, затем они добавляются к основному телу долга, и полученная сумма делиться на количество предусмотренных договором ежемесячных взносов);

- дифференцированная система (проценты начисляются на фактическую оставшуюся сумму долга, поэтому ежемесячный платеж не является фиксированным, как в случае аннуитетной схемы, а постоянно уменьшающимся).

Следующий параметр классификации ипотечных жилищных кредитов – вид приобретаемой недвижимости. Ипотека может быть оформлена на покупку следующих объектов:

- квартира во вторичном жилом фонде (обратите внимание, что новостройка, зарегистрированная в государственной регистрационной палате и введенная в эксплуатацию, уже считается вторичным жилым фондом);

- на долевое участие в жилищном многоэтажном строительстве в рамках стандартного договора ДДУ;

- на готовый жилой дом или коттедж, расположенный на отдельном участке земли;

- на строительство загородного дома или коттеджа, возводимого на отдельном земельном участке;

- долю в таунхаусе;

- гараж, парковка, подземная автомобильная стоянка;

- офисные или торговые коммерческие площади.

Все эти виды ипотечных жилищных кредитов могут оформляться на разных условиях Стандартная схема: внесение первоначального взноса и предоставление справок, подтверждающих наличие ежемесячного дохода. Также по сем видам кредитов требуется обязательное страхование приобретаемого объекта недвижимости. Заемщику придется за свой счет проводить оценку рыночной ликвидной стоимости квартиры или дома, оплачивать все виды государственной пошлины и арендовать банковскую ячейку. Эти виды дополнительных финансовых расходов следует предусмотреть заранее.

Виды ипотеки с государственной поддержкой

А теперь рассмотрим действующие виды ипотеки с поддержкой от государства. В первую очередь здесь стоит выделить социальное жилищное кредитование. Им могут воспользоваться малоимущие граждане. Также большой популярностью пользуется военная ипотека и программа поддержки «Молодая семья». А сейчас разберемся во всех тонкостях этих видов программ.

Социальная программа ипотечного кредитования

Государство обеспокоено жилищными условиями малоимущих и социально незащищённых категорий граждан. Они не имеют собственного жилья или вынуждены проживать в муниципальном жилом фонде с нарушением всех существующих социальных и гигиенических норм. Поэтому существует специальная социальная программа ипотечного кредитования. Она заключается в следующих положениях:

- нуждающиеся в улучшении жилищных условий граждане должны получить статус малоимущего;

- затем в жилищном департаменте необходимо встать на очередь для улучшения жилищных условий;

- затем муниципалитет принимает решение, либо дает справку о том, что государство берет на себя выплату процентов по ипотечному кредиту, либо заключает с гражданином договор социального найма.

В первом случае потребуется иметь собственные денежные средства для внесения их в качестве первоначального взноса по ипотеке. При заключении договора социального найма гражданин имеет возможность последующей приватизации жилья (в том случае, если ранее не участвовал в приватизации).

Социальное жилье строится за счет бюджетных средств и предназначено для удовлетворения граждан, стоящих в очередь на улучшение жилищных условий. Но выдача социальной ипотеки является более приемлемым и быстрым решением.

Социальной программой ипотечного кредитования могут воспользоваться малоимущие граждане, работники бюджетной сферы, молодые специалисты, многодетные супруги, лица, проживающие в ветхом жилом фонде и т.д.

Ипотека для молодой семьи

Ипотека для улучшения жилищных условий для молодой семьи предоставляется на очень выгодных условиях. Здесь сразу работает два направления. В «Сбербанке», «ВТБ» и ряде других крупных финансовых учреждений при поддержке агентства ипотечного жилищного кредитования разработаны специальные финансовые продукты под названием «Ипотека для молодой семьи». В рамках этой ипотечной программы предоставляются максимально выгодные условия в виде длительного срока кредитования, минимального размера первоначального взноса, пониженной процентной годовой ставки. К молодым заемщикам предъявляются лояльные требования, допускается минимальный трудовой стаж, отсутствие крупного ежемесячного дохода и т.д.

Самое главное преимущество ипотечной жилищной программы «Молодая семья» — это возможность использовать денежные средства, предусмотренные номиналом различных сертификатов для внесения первоначального взноса или для досрочного погашения суммы займа.

И это второе направление государственной поддержки. Существует программа, в рамках которой каждая российская семья может вступить в программу «Молодая семья». Для участия возраст хотя бы одного супруга не должен превышать 34 года на момент получения сертификата. На каждого члена семьи выдается сертификат с номиналом, необходимым для покупки определённого количества квадратных метров. Денежная сумма рассчитывается исходя из рыночных реалий того города, в котором проживает молодая семья. За счет сертификата «Молодая семья» можно досрочно закрыть более ¾ взятой ипотеки.

Военная ипотека

Военная ипотека – это мера социальной жилищной поддержки от государства всех военнослужащих, заключивших контракт. Эта программа в 2020 году полностью заменит собой все существующие на сегодняшний день виды улучшения жилищных условий военнослужащих.

Действие военной ипотеки было начато в 2005 году. Программа заключается в том, что на каждого прапорщика или офицера открывается личный накопительный счет в системе накопительного ипотечного кредитования. На этот счет в течение первых трех дней поступают взносы в размере, утверждённом Министерством Обороны РФ. Спустя три года военнослужащий может использовать эти средства в качестве первоначального взноса для оформления ипотеки для покупки квартиры.

Покупка квартиры может осуществляться в любом населенном пункте Российской Федерации. Приобретаемая недвижимость является единоличной неделимой собственностью. При разводе супруга военнослужащего не имеет никаких имущественных прав, и квартира разделу по суду не подлежит.

После оформления военной ипотеки военнослужащий обязан прослужит не мене 20-ти лет. За этот срок вся сумма ипотечного займа погашается государством. Максимальный размер ипотеки составляет 2600 000 рублей. Именно за такую стоимость следует искать квартиру.

Допускается привлечение супруги в качестве созаемщика. В этом случае сумма ипотечного займа увеличивается, а купленная квартира становится совместно нажитым имуществом. также увеличить стоимость можно за счет внесения первоначального взноса из собственных накопленных денежных средств.

Это далеко не все ипотечные программы жилищного кредитования. Необходимо уточнять наличие специальных условий кредитования в агентствах ипотечного жилищного кредитования по месту жительства. АИЖК обладает всей свежей информацией по всем условиям ипотечного жилищного кредитования в регионе. Обращайтесь в их офисы и получайте профессиональную консультацию совершенно бесплатно.

Посмотрите на видео обзор ипотечных жилищных программ в современных банках:

ЮниКредит Банк

Техническое сердце не останавливается ни на минуту Определение моей мигрени

Банки Москвы

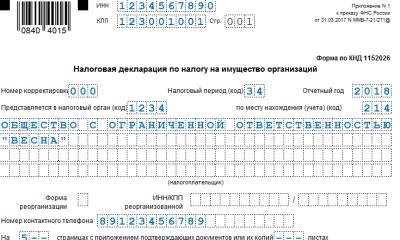

Разъяснено, какие коды периодов указывать в декларации по налогу на имущество организаций Код вида имущества 03 что означает

Кредиты