На этой странице — серьезное руководство для серьезного человека: бизнесмена или бухгалтера.

Многих руководителей и бухгалтеров может волновать вопрос, как правильно заполнить 4-ФСС. В данном объёмном руководстве мы пошагово проведем заполнение 4-ФСС. Скачать вордовскую версию формы вы также можете здесь.

Титульный лист 4-ФСС

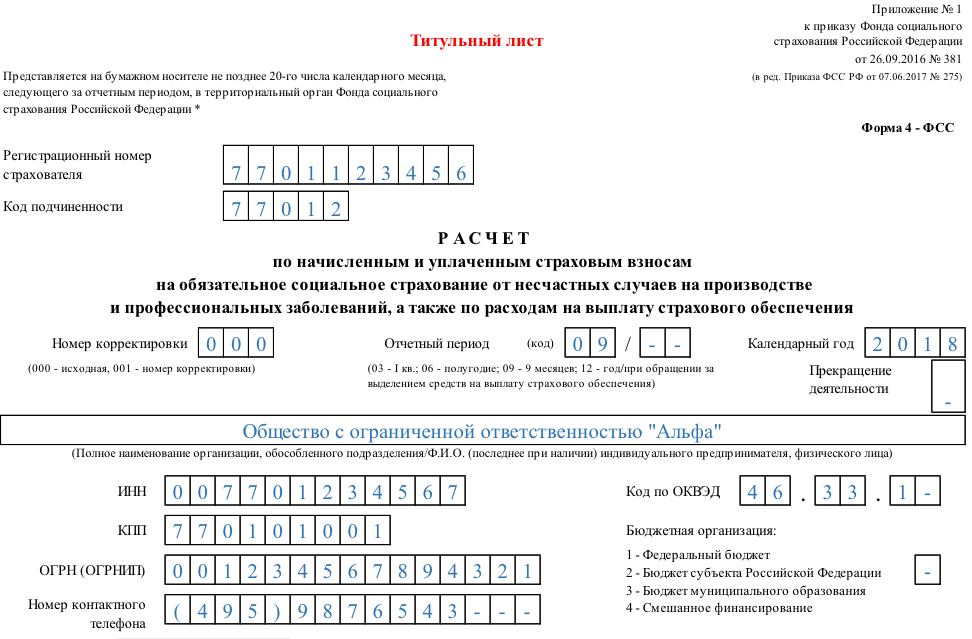

Итак, начнём с того, как заполнить титульный лист 4-ФСС.Вверху формы вы должны указать регистрационный номер организации и код подчинённости. Они должны быть у вас в уведомлении, которое было выдано территориальным органом ФСС РФ при регистрации компании. Потом эти данные нужно продублировать на всех листах расчёта. Поле «регистрационный номер» состоит из 10 ячеек.

В поле «код подчинённости» входит 5 ячеек, в него заносится территориальный орган фонда, где компания зарегистрирована в настоящее время.

В следующее поле заносится номер корректировки . Если у вас пока первичный расчёт, то ставим 000. Если расчёт уточнённый, то ставим порядковый номер уточнённого расчёта: 001, 002, 007 и так далее. Уточнённый расчёт необходимо представить по форме, действующей в том периоде, в котором были обнаружены ошибки.

После этого необходимо указать код отчётного периода:

- один квартал – код 03;

- полугодие – код 06;

- девять месяцев – код 09;

- год – код 12.

Если обращение за выделением средств на выплату страхового обеспечения, то через дробь проставьте количество обращений – 01, 02, 03…

Поле «Календарный год» , 4 ячейки – указываем год, за отчётный период которого производится расчёт: 2015, 2016…

В поле «Прекращение деятельности» надо написать букву «Л» в том случае, если прекращена деятельность фирмы в связи с её ликвидацией (прекращением деятельности ИП). В противном случае там ничего не ставится.

После этого заполняются:

- ОГРН (ОГРНИП).

В том случае, если ИНН состоит из 10 цифр, то в первых двух ячейках (из 12) необходимо проставить 2 нуля (00). То же самое и с ОГРН, если в нём 13 цифр (поле состоит из 15 ячеек).

В следующем поле заносится шифр страхователя . Первые три ячейки – код по приложению №1 к «Порядку заполнения расчёта по взносам». Этот код показывает пониженные ли тарифы страховых взносов у компании (ИП) (по статье 58 Закона 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования»), а если да, то на основании чего.

К примеру, фирмы, которые осуществляют деятельность в сфере информационных технологий, ставят код 091, а те, кто не имеет льгот – 071.

Вторая половина поля – отображение режима налогообложения, кто находится на спецрежиме, заполняется по приложению №3 к порядку заполнения расчёта:

- фирмы (ИП) на «упрощёнке» ставят 01;

- на «вменёнке» — 02;

- на «едином с/х налоге» — 03;

- иные ставят 00.

Третья часть поля указывает, является ли юрлицо казённым или бюджетным учреждением (тогда код 01). Остальные ставят 00.

Отдельно надо указать среднесписочную численность застрахованных женщин, работающих инвалидов и сотрудников, занятых на работе с опасным и вредным производством.

После – приводите количество листов расчёта и количество страниц с приложением подтверждающих документов.

Если собственник компании сам подтверждает полноту и достоверность данных расчёта, то ставится код «1» и пишется ФИО руководителя фирмы (ИП), если это делает уполномоченное на то лицо, то код «2» и пишется ФИО этого лица, если это делает правопреемник компании, то код «3» и пишется ФИО компании-правопреемника или его уполномоченного лица.

Затем ставится подпись, дата подписания отчёта и печать организации страхователи (при её наличии).

Отдельно в поле «Документ, подтверждающий полномочия представителя» указывается название документа, подтверждающего полномочия представителя (доверенность, её реквизиты).

С бухгалтерским сопровождением от «Дикастер» вы не ошибетесь в своих подсчетах.

Заполнение Раздела 1 отчёта 4-ФСС

Раздел 1 4-ФСС создан для того, чтобы в нём указывали расчёт по начисленным и уплаченным взносам на обязательное социальное страхование по временной нетрудоспособности и в связи с материнством, плюс расчёт произведённых расходов.

Прямо под названием раздела находится поле, в котором должны указать код ОКВЭД те организации, которые применяют льготный тариф страховых взносов и в связи с этим должен заполнить таблицу 4.1 или 4.2. Указывается код именно льготируемого вида деятельности.

По пункту 3.4 статьи 58 Закона от 24.07.2009 года №212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» таблицы 4.1 и 4.2 сдают компании (ИП) на УСН, применяющие пониженный совокупный тариф страховых взносов в размере 20%, из них в ФСС – 0%.

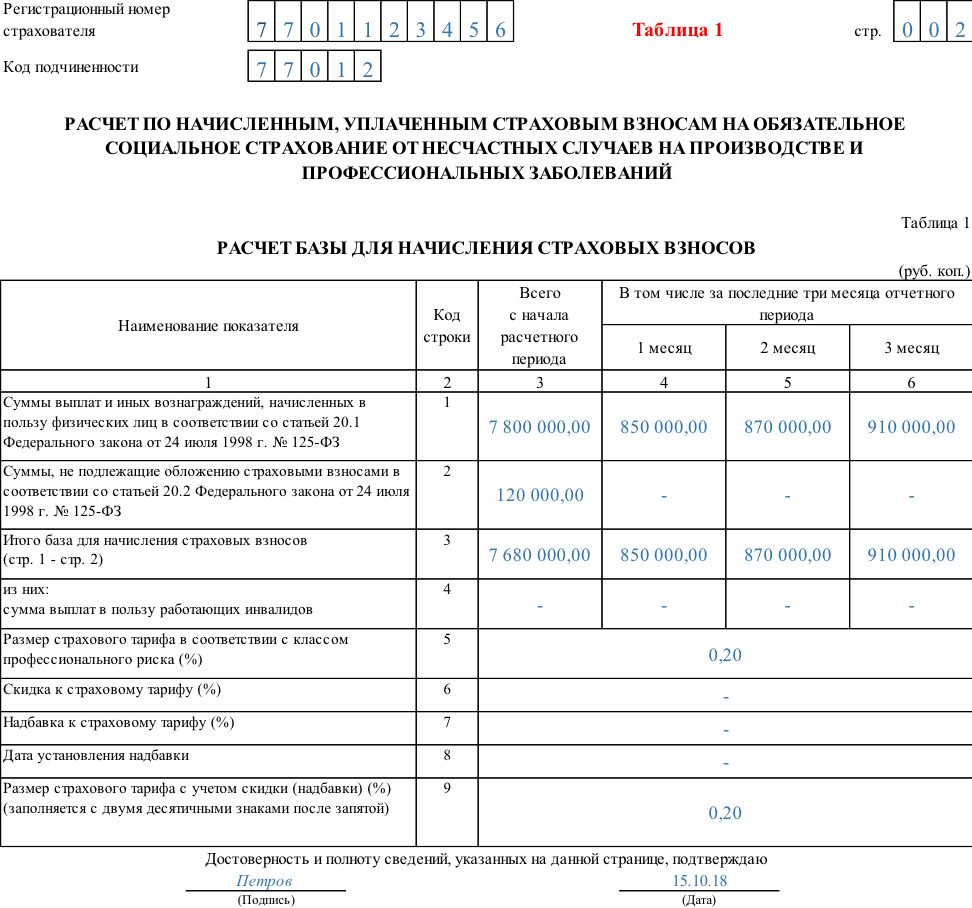

4-ФСС. Как заполнить Таблицу 1?

В данной таблице заносятся расчёты по обязательному социальному страхованию по временной нетрудоспособности и в связи с материнством.

В строки №№ 2, 3, 5, 6, 15 и 16 заносятся суммы нарастающим итогом с начала года.

В строку № 1 заносят цифру задолженности за страхователем на начало года. Показатель равен кредитному остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало года. Цифра этой строки должна совпадать цифре строки 19 таблицы 1 расчета за прошлый год. В течение отчетного года показатель не меняется.

В строку № 2 заносят сумму страховых взносов, начисленных с начала года, которые необходимо оплатить в ФСС. Необходимо указать общую начисленную сумму страховых взносов, сумму на начало отчетного периода, за последний квартал и по месяцам.

Строка № 3 предназначена для указания суммы страховых взносов, начисленной территориальным органом фонда по результатам камеральных и выездных проверок. По аналогии со строкой 2 указывают общую сумму взносов, сумму на начало отчетного периода, за последний квартал и по месяцам.

В строку № 4 заносятся страховые взносы, начисленные за прошлые годы и подлежащие уплате в территориальный орган ФСС.

В строку № 5 заносится сумма расходов, не принятых фондом к зачету за прошлые годы по актам камеральных и выездных проверок. Аналогично строкам 2 и 3: общая сумма расходов, сумма на начало отчетного периода, сумма за последний квартал и по месячно.

Строка № 6 – сумма средств, полученных от фонда на выплату страхового обеспечения. Отражают также общую сумму, сумму на начало отчетного периода, за последний квартал и по месяцам.

В строке № 7 – денежные суммы, перечисленные фондом на банковский счет компании в счет возврата излишне перечисленных в бюджет ФСС страховых взносов. Здесь также указывают сумму излишне уплаченных страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, зачтенную в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Строка № 8 – здесь суммируются показатели по строкам 1-7.

Строка № 9 – указание задолженности за ФСС на конец отчетного периода. Показатель равен дебетовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на конец периода.

Причина образования задолженности за ФСС расшифровывают в строках №№ 10 и 11.

Так, в строке № 10 отражают задолженность за фондом на конец отчетного периода, образовавшуюся за счет превышения произведенных расходов на цели обязательного социального страхования по временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган ФСС. Её выделяют из показателя строки №9.

Строка № 11 – задолженность за ФСС, возникшая за счет излишне уплаченных страхователем взносов на конец отчетного периода. Её также выделяют из показателя строки №9.

В строку № 12

заносится задолженность за территориальным органом ФСС на начало года.

Значение данной строки в течение года не меняется и соответствует показателю строки №9 таблицы 1 расчета за предыдущий год, а также дебетовому остатку на счете расчетов с ФСС по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало отчетного года.

Причину образования задолженности, имеющейся за территориальным фондом, расшифровывают по строкам №№ 13 и 14.

В строке № 13 указывается задолженность за фондом на начало года, которая образовалась за счет превышения расходов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в фонд. Показатель строки в течение года не меняется и равен значению строки 10 таблицы 1 расчета за предыдущий год.

Строка № 14 – задолженность за ФСС, которая появилась за счет излишне уплаченных взносов на начало года. Показатель строки соответствует показателю строки №11 таблицы 1 расчета за предыдущий год.

В строку № 15 вносится сумма расходов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, произведенных страхователем с начала года.

В ней надо указать общую сумму расходов, сумму расходов на начало отчетного периода, за последний квартал и по месяцам. Данные должны соответствовать строке № 15 графы № 4 таблицы 2 расчета. Вторую таблицу мы распишем ниже.

Строка № 16 – суммы перечисленных страховых взносов на лицевой счет территориального органа фонда, с указанием даты и номера платежного поручения. Также общая сумма, сумма на начало отчетного периода, за последний квартал и помесячно.

Строка № 17 – списанная сумма задолженности в соответствии с нормативными правовыми актами, принимаемыми в отношении конкретных страхователей или отрасли по списанию недоимки.

Строка № 18 – итоговая, в которой суммируются строки 12, 15, 16 и 17.

Строка № 19 – задолженность за страхователем на конец отчетного периода. Показатель равен кредитному остатку на счете расчетов с ФСС по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством на конец периода.

Строка № 20 – сумма недоимки. Цифру выделяют из строки №19.

Как заполнить Таблицу 2 формы 4-ФСС?

В эту таблицу заносят данные компании на УСН, которые за отчётный период несли расходы, оплачиваемые ФСС. Эта таблица раскрывает строку №15 таблицы 1, что мы рассмотрели выше.

В графе №1 строки № 1 заносится количество пособий по временной нетрудоспособности, выплаченных за отчетный период (без учета пособий временно пребывающим, кроме граждан ЕАЭС). Ее заполняют на основании первичных листков нетрудоспособности.

В графе №3 по строкам №№ 1-6 и 12 показывается количество оплаченных дней. Количество дней указывается только оплаченных за счет средств ФСС. Дни болезни, оплаченные работодателем, здесь не показывают.

По строкам №№ 9-11 – количество произведённых выплат. По строкам №№ 7, 8 и 14 – количество пособий.

В графе №4 нарастающим итогом указываются расходы, которые пошли в зачёт в счёт страховых взносов, начисляемых в ФСС. Из графы №4 выделяют показатель для графы №5.

4-ФСС, таблица 2, графа 5 : в ней отражают выплаты, осуществлённые за счёт средств федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, а также оплату дополнительных выходных дней для ухода за детьми-инвалидами и дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачётом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в соответствии с пунктом 4 статьи 3 Закона от 29 декабря 2006 года № 255-ФЗ, влияющие на определение размеров пособий с 1 января 2007 года.

В строке №2 заносятся такие же данные, но уже по совместителям. Тут надо писать только выплаты внешним совместителям, для которых работа у работодателя не является основной. Выплаты больничных пособий внутренним совместителям отдельно показывать не нужно. Ниже отражают данные по пособиям временно пребывающим, в том числе и по внешним совместителям.

Потом заносятся данные о пособиях по беременности и родам. Так же, как и в случае с больничными пособиями, указывается количество пособий (графа № 1 ), число оплаченных дней (графа № 2 ) и сумма пособий (графы № 4 и № 5 ).

При этом в строке № 5 приводятся данные в целом по организации, а в строке № 6 лишь информация о пособиях, выданных женщинам, работающим по внешнему совместительству.

Строка № 7 – количество (графа № 3 ) и сумма единовременных пособий, выданных женщинам, вставшим на учет в медицинских организациях в ранние сроки беременности (графа № 4 ).

Строка № 8 – количество оплаченных единовременных пособий по рождению ребёнка (графа № 3 ) и их сумму (графа № 4 ).

Строка № 9 – показатели, относящиеся к выплаченным пособиям по уходу за ребенком до полутора лет. Это число получателей (графа № 1 ), количество выплат (графа № 2 ) и их сумма (графы №№ 4 и 5 ).

В строке № 10 выделяют из предыдущей строки № 9 информацию о пособиях по уходу за первым ребенком, а в строке № 11 - информацию о пособиях по уходу за вторым и последующими детьми.

Строка № 12 – данные об оплаченных работодателем дополнительных выходных днях для ухода за детьми-инвалидами: количество оплаченных дней (графа № 3 ) и сумма (графы №№ 4 и 5 ).

Строка № 13 – страховые взносы, начисленные на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

В строке № 14 указывается количество социальных пособий на погребение или возмещение стоимости гарантированного перечня услуг по погребению (графа № 3 ) и их сумму (графы №№ 4 и 5 ).

Строка № 15 – итоговая, здесь суммируются строки №№ 1, 3, 5, 7-9, 12-14.

4-ФСС. Таблица 3

Таблица 3 формы 4-ФСС предназначена для расчёта базы для начисления страховых взносов, поэтому в графе № 3 показывают общие суммы выплат сотрудникам, начисленные с начала расчетного периода, в графах №№ 4-6 — за каждый из последних трех месяцев отчетного периода.

Строка № 1 – выплаты и иные вознаграждения, начисленные в пользу физических лиц согласно статье 7 вышеупомянутого Закона № 212-ФЗ, в соответствии с которой определяют объект обложения страховыми взносами.

Строка № 2 – выплаты, не облагаемые страховыми взносами и перечисленные в статье 9 Закона № 212-ФЗ.

Строка № 3 – указываются суммы, превышающие предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством РФ. Напомним, предельная величина базы ежегодно индексируется (в минувшем 2015 году составляла 670 т.р.)

Строка № 4 – база для начисления страховых взносов в ФСС. Данные в этой строке равны разнице данных строк №1, 2 и 3.

Из строки № 4 выделяют показатели строк №№ 5-8.

В частности, по строке № 5 отражаются выплаты, производимые физлицам по осуществлению фармацевтической деятельности аптечными организациями, уплачивающими ЕНВД, а также предпринимателями, имеющими лицензию на фармацевтическую деятельность и также уплачивающими ЕНВД, применяющими тариф, установленный пунктом 3.4 статьи 58 Закона № 212-ФЗ.

Строка № 6 – отражают выплаты, производимые членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна страхователями, применяющими тариф, установленный пунктом 3.3 статьи 58 Закона № 212-ФЗ.

Строка № 7 – заносится сумма выплат, производимых физлицам предпринимателями, применяющими патентную систему налогообложения, в отношении которых тариф страховых взносов установлен пунктом 3.4 статьи 58 Закона № 212-ФЗ.

В строке № 8 показывают сумму выплат в пользу иностранцев и ЛБГ, временно пребывающих в Российской Федерации, кроме граждан государств ЕАЭС.

Таблица 3.1 4-ФСС

Эту таблицу заполняют те работодатели, кто заключил трудовые договоры с лицами без гражданства и иностранцами, временно пребывающими в РФ, при начислении выплаты в их пользу. Обратите внимание, что лица – члены ЕАЭС в данную таблицу не вносятся.

В графы №№ 3-5 заносят данные об иностранце или ЛБГ: ИНН, страховой номер индивидуального лицевого счета застрахованного лица (СНИЛС) в системе персонального учета, гражданство (при его наличии).

Таблица 4 формы 4-ФСС

Она существует для фирм, оказывающих услуги в области информационных технологий и применяющих тариф, установленный пунктом 3 статьи 58 Закона № 212-ФЗ.

Примечание: исключением являются компании, которые заключили с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне соответственно.

Графа 3, строки №№ 1-4 – данные, исчисленные по итогам девяти месяцев года, предшествующего текущему.

Графа 4 тех же строк - данные за текущий отчетный период. Дополнительно отметим, что вновь созданные организации заполняют только графу 4.

Строка № 1 – средняя (среднесписочная) численность работников.

Строка № 2 – общая сумма доходов (согласно статьи 248 НК РФ).

Строка № 3 – сумма доходов от деятельности только в области информационных технологий.

Строка № 4 – доля доходов от деятельности в области информационных технологий в общей величине выручки в %. Для этого данные строки № 3 надо разделить на данные строки № 2 и умножить на 100.

Строка № 5 – информация о выписке из реестра аккредитованных организаций (дату и номер записи в реестре), осуществляющих деятельность в области информационных технологий.

4-ФСС. Таблица 4.1

Эту таблицу необходимо заполнять компаниям на УСН, которые пользуются льготным тарифом согласно подп. 8 п. 1 статьи 58 Закона № 212-ФЗ и не уплачивающим страховые взносы в ФСС РФ.

Отметим, что нулевая ставка для таких фирм установлена п. 3.4 статьи 58 Закона № 212-ФЗ и применять ее могут только компании, у которых доля доходов от основного вида деятельности, указанного в льготном перечне, составляет не менее 70% (пункт 1.4 статьи 58 Закона № 212-ФЗ).

Для оформления предназначены три строки по одной графе. Информация указывается с начала отчетного (расчетного) периода.

Строка № 1 – сумма доходов в рублях, определяемая в соответствии со статьей 346.15 НК РФ нарастающим итогом.

Строка № 2 – выделяется из строки № 1 — сумма доходов от основного вида деятельности, относящегося к льготируемым, указывается в рублях.

Строка № 3 – доля доходов. Считается по формуле: деление данных строки № 2 и № 1, умноженное на 100.

Таблица 4.2 отчёта 4-ФСС

Она необходима к заполнению некоммерческим организациям, находящимся на «упрощёнке» и уплачивающим страховые взносы по льготным ставкам.

Отметим: такие организации могут осуществлять деятельность в области научных исследований, культуры и искусства, образования, здравоохранения и массового спорта, а также социального обслуживания граждан.

В графе 3 отражают данные, исчисленные по итогам года, предшествующего текущему году, а в графе 4 - цифры за текущий год. Таким образом графа 4 заполняется только при представлении расчета за год.

Строка № 1 – отражается общая сумма доходов, в том числе целевых поступлений и грантов, не использованных по итогам предыдущих лет.

Потом заносятся данные в строки №№ 2-4, значения которых выделяются из строки № 1.

Строка № 2 – целевые поступления на ведение деятельности, отражённой в Уставе юрлица.

Строка № 3 – указываются суммы грантов.

Строка № 4 – пишутся доходы от видов деятельности, указанных в абзацах «р»-«ф», «я.4» – «я.6» подп. 8 п. 1 ст. 58 Закона № 212-ФЗ от 24.07.2009.

Строка № 5 – считается доля доходов, отражённых в строках №№ 2-4 в общем объёме доходов, показанных в строке № 1. Значение пишется в процентах, поэтому сумму строк №№ 2-4 делят на сумму строки № 1 и умножают на 100.

Таблица 4.3 4-ФСС

Эту таблицу заполняют ИП, которые применяют патентную систему налогообложения, за исключением предпринимателей, осуществляющих виды деятельности, указанные в подпунктах 19, 45-47 пункта 2 статьи 346.43 НК РФ.

Другими словами, эту таблицу не надо заполнять предпринимателям на патентах, которые:

- занимаются розничной торговлей через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. метров по каждому объекту организации торговли;

- занимаются розничной торговлей через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети;

- сдают в аренду (наем) жилые и нежилые помещения, дачи, земельные участки, принадлежащие им на праве собственности;

- оказывают услуги общественного питания через объекты организации общественного питания с площадью зала менее 50 кв. метров по каждому объекту.

В этой таблице количество заполненных строк должно совпадать с количеством полученных ИП патентов в течение расчетного (отчетного) периода на осуществление видов деятельности, поименованных в п. 2 ст. 346.43 НК РФ, исключая виды деятельности, указанные в подпунктах 19, 45-47 пункта 2 данной статьи, которые мы указали абзацем выше.

В графе 4 и графе 5 отображаются даты начала и окончания действия патента, выданного ИП налоговым органом по месту постановки его на учет в качестве налогоплательщика, применяющего патентную систему налогообложения.

Графа 6 – указывается сумма выплат, начисленных ИП, осуществляющими вид деятельности, указанный в патенте.

Графы 7-9 – указывается сумма названных выше выплат только за последний квартал.

В строке «Итого выплат» в графах 6-9 отражается общая сумма выплат, начисленных ИП в пользу физических лиц, осуществляющих вид деятельности, указанный в патенте. При этом строка «Итого выплат» должна быть равна:

- по графе 6 - строке № 7 графы 3 таблицы 3 расчета;

- по графе 7 - строке № 7 графы 4 таблицы 3 расчета;

- по графе 8 - строке № 7 графы 5 таблицы 3 расчета;

- по графе 9 - строке № 7 графы 6 таблицы 3 расчета.

В том случае когда таблица 4.5 занимает не одну страницу, а несколько, значение строки «Итого выплат» показывается только на последней.

Таблица 5 4-ФСС

Таблица 5 формы 4 ФСС должна заполняться компаниями, которые выплачивают пособия за счет федерального бюджета.

В графе 3 по строкам №№ 1-6 отражают количество получателей пособий, выплаченных гражданам в расчетном периоде в размере сверх установленного законодательством, финансируемом за счет средств федерального бюджета.

Строка № 7 – указывается число сотрудников, использовавших право на получение дополнительных выходных дней для ухода за детьми-инвалидами.

В графах №№ 4, 7, 10, 13, 16 и 19 по строкам №№ 1-2 отражают количество пособий, выплаченных физлицам в отчетном периоде.

В графе 4 по строке № 7 фиксируют сколько было оплаченных дополнительных выходных дней для ухода за детьми-инвалидами.

В графах 5, 8, 11, 14, 17 и 20 в строках №№ 1-6 отражают суммы расходов на выплату пособий.

В графе 5, строка № 7 указывают сумму оплаты дополнительных выходных дней для ухода за детьми-инвалидами.

Строка № 8 – указывают сумму страховых взносов, начисленных на оплату дополнительных выходных дней для ухода за детьми-инвалидами.

Данные графы 5 должны соответствовать данным, отраженным в графе 5 таблицы 2 (см. выше).

В графах 6, 9, 12, 15 и 18 – указывается количество получателей пособий.

В графах 7, 10, 13, 16 и 19 – число дней, выплат, пособий.

В графах 8, 11, 14, 17 и 20 – расходы, которые произведены гражданам.

В графах 6-17 показываются выплаты, финансируемые из средств федерального бюджета, в размерах сверх установленных законодательством, лицам, пострадавшим:

- по графам 6-8 – от катастрофы в Чернобыле;

- по графам 9-11 – из-за аварии на ПО «Маяк»;

- по графам 12-14 — из-за ядерных испытаний на семипалатинском полигоне;

- по графам 15-17 – гражданам из подразделений особого риска.

В графах 18-20 пишется информация о дополнительных выплатах пособий по временной нетрудоспособности, по беременности и родам, связанные с зачётом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай нетрудоспособности и в связи с материнством, влияющие на определение размеров пособий с 1 января 2007 года.

Строка № 9 – контрольная, в ней отображается производное значений строк 1-3 и 6-8.

У вас все получится — просто следуйте этой инструкции. А если нет времени разбираться — обращайтесь к нам, и мы заполним 4-ФСС за вас.

4-ФСС. Раздел 2

Второй раздел отчёта 4-ФСС необходимо заполнять всем компаниям и ИП, делающим отчисления взносы на «травматизм».

В их числе и те, кто находится на УНС.

При этом таблицы 6, 7 и 10 раздела 2 представляются обязательно всеми работодателями даже если нет соответствующей информации для внесения: в этом случае указанные таблицы должны быть заполнены прочерками. Тогда сдаются пустые таблицы, то есть с прочерками.

Дополнительно отметим, что во втором разделе, как и в первом, присутствует поле «Код по ОКВЭД». Во втором разделе его заполняют все работодатели, отмечая в поле код деятельности, исходя из которой установлен тариф взносов на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

4 ФСС, таблица 6. Как заполнить?

В данной таблице указывают информацию, необходимую для того, чтобы рассчитать суммы начисленных взносов на травматизм за отчетный период, - базу для их начисления.

Строки №№ 1-5 графы 3 – сюда заносят сумму выплат, на которые начисляются страховые взносы.

Строка № 1 – указывают облагаемые выплаты, начисленные с начала года до окончания отчетного периода.

Строка № 2 – указывают облагаемые выплаты, начисленные за последние три месяца отчетного периода, и в строках №№ 3-5 - облагаемые выплаты, начисленные за каждый из последних трех месяцев отчетного периода.

Графа 4

– здесь отображают облагаемые выплаты, начисленные в пользу лиц, имеющих инвалидность.

Строка № 1

– указывают сумму, исчисленную с начала года, в строке № 2

– сумму за последний квартал, а в строках №№ 3-5

Графа 5 – здесь указывают необлагаемые выплаты. Точно также строка № 1 – необходимо отразить сумму, начисленную с начала года до окончания отчетного периода, в строке № 2 – за последний квартал отчетного периода; в строках №№ 3-5 - за каждый из последних трех месяцев отчетного периода.

В графы 6-10 данные заносятся на основании уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое отделение ФСС выдает юрлицу.

В графе 6 указывается размер страхового тарифа. Его величина зависит от класса профессионального риска, к которому относится вид деятельности страхователя.

В графу 7 проставляют процент скидки к страховому тарифу. Учтите, что если вы хотели бы получить в 2016 году скидку по взносам на травматизм, надо было подать заявление в ФСС не позднее 01.11.2015 на основании Постановления Правительства Российской Федерации от 30 мая 2012 № 524.

В графе 8 указывают дату приказа территориального отделения ФСС, которым страхователю установлена надбавка к страховому тарифу.

В графу 9 заносят процент надбавки к тарифу, установленный фондом на текущий год.

В графе 10 отражают размер тарифа с учетом установленной скидки или надбавки. Графу заполняют в рублях с двумя десятичными знаками после запятой.

Форма 4-ФСС, Таблица 7

Таблица 7 4-ФСС создана для того, чтобы показывать общие данные о расчётах юрлиц по страхованию от несчастных случает на производстве.

Данная таблица делится на две. В первой отражают общую сумму страховых взносов, которую юрлицо обязано уплатить в отчетном периоде. Кроме того, тут показывают задолженность ФСС по возмещению расходов компании-страхователя на конец отчетного периода.

Во вторую часть таблицы заносят суммы страховых взносов, фактически перечисленных страхователем в отчетном периоде, и расходы по средствам социального страхования от несчастных случаев на производстве и профзаболеваний. Также эта часть часть необходима для внесения данных о задолженности страхователя перед ФСС на конец отчетного периода.

Строка № 1 – заносят задолженность компании по взносам на случай травматизма на начало года. Это кредитовое сальдо по субсчету «Расчеты по соцстрахованию и обеспечению» счета 69 на начало года. Данные этой строки должны совпадать со строкой № 19 таблицы 7 расчета за предыдущий год. И в течение отчетного года оно не меняется.

Строка № 2 – указывают начисленные взносы на травматизм за отчетный период по состоянию на начало квартала, за последний квартал и по месяцам.

Строка № 3 – в том случае, если у вас была проверка, то сюда нужно отразить страховые взносы, начисленные по результатам проверок.

Строка № 4 – отражают суммы расходов, не принятые ФСС РФ к зачету.

Строка № 5 – указывается сумма взносов, начисленная за прошлые расчетные периоды.

Строка № 6 – указываются суммы, полученные от ФСС на счет страхователя в порядке возмещения расходов.

Строка № 7 – указывают суммы излишне уплаченных (взысканных) страховых взносов, возвращенные страхователю в отчетном периоде.

Строка № 8 – сумма строк №№1-7.

Строка № 9 – указывают задолженность ФСС по взносам на случай травматизма на конец отчётного периода. Это дебетовое сальдо по субсчету «Расчёты по социальному страхованию и обеспечению» счета 69 на конец периода.

Строка № 10 – указывают сумму задолженности за ФСС на конец отчётного (расчётного) периода, образовавшаяся за счет превышения произведённых расходов над суммой взносов, подлежащих перечислению в фонд соцстраха.

Строка № 11 – указывают сумму задолженности за ФСС, получившуюся в результате излишне уплаченных взносов на конец отчётного периода.

Строка № 12 – отображают сумму задолженности на начало расчётного периода. Данные строки №12 должны равняться данным, внесённым в строку №9 отчёта за предыдущий расчётный период.

Строка № 13 – указывают сумму задолженности за ФСС на начало расчётного периода, образовавшуюся за счёт превышения расходов по страхованию над суммой взносов.

Строка № 14 – указывают сумму задолженности за ФСС, получившуюся за счёт излишне уплаченных взносов на начало расчётного периода.

Строка № 15 – показывают расходы по обязательному социальному страхованию нарастающим итогом с начала года с разбивкой «на начало отчётного периода» и «за последние три месяца отчётного периода».

Строка № 16 – указывают суммы перечисленных взносов на лицевой счёт ФСС, с указанием номера и даты платёжек.

Строка № 17 – указывают сумму взносов, списанную с расчётного счета юрлица в соответствии с нормативными правовыми актами РФ.

Строка № 18 – сумма строк №№ 12, 15-17.

Строка № 19 – указывают показывают задолженность юрлица на конец отчётного периода. Эти данные равны кредитовому сальдо по соответствующему субсчёту счёта 69.

Строка № 20 – указывают отдельно размер недоимки.

Заполняем таблицу 8 формы 4-ФСС

Эту таблицу нужно заполнять, если в отчетном периоде производились расходы на страхование от несчастных случаев и профзаболеваний.

Данные в ней указываются в двух графах:

- в графе 3 указывают количество дней, за которые выплачены пособия по обязательному соцстрахованию от несчастных случаев на производстве и профзаболеваний;

- в графе 4 указывают сумму расходов нарастающим итогом с начала года, зачтенных в счет взносов на травматизм.

Строка № 1 – указывают данные по оплаченным пособиям по временной нетрудоспособности в связи с несчастными случаями на производстве.

Строка № 4 – указывают информацию по тем же пособиям, но связанным с профзаболеваниями.

Строка № 7 – указывают данные об отпусках для санаторно-курортного лечения работников (сверх ежегодного оплачиваемого отпуска).

Из значений строк №№ 1, 4, 7 выделяют ряд показателей. Так, в строках №№ 2 и 5 отражают данные о пособиях по внешним совместителям, а в строках №№ 3, 6 и 8 – эти же расходы, но произведенные в пользу лиц, пострадавших на другом предприятии.

Строка № 9 – для внесения данных теми страхователями, которые проводили в отчетном году какие-либо мероприятия по сокращению производственного травматизма и профзаболеваний (например, спецоценку условий труда).

Строка № 10 – итоговая, сумма строк №№1, 4, 7 и 9.

Строка № 11 – указывают отражают сумму начисленных и невыплаченных пособий, за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством РФ срок выплаты.

Таблица 9 формы 4-ФСС

В данной таблице необходимо отразить количество застрахованных работников, пострадавших в результате несчастных случаев на производстве, произошедших в отчетном периоде.

Строка № 1 – указывают количество пострадавших в результате несчастных случаев. Данные получаются на основании актов о несчастных случаях на производстве по форме Н-1, утвержденной постановлением Минтруда России от 24 октября 2002 № 73. При этом из указанного показателя выделяют число случаев со смертельным исходом (строка №2).

Строка № 3 – указывают данные о сотрудниках, заболевших в отчетном периоде профессиональными заболеваниями. Значение вносят на основании актов о случаях профессиональных заболеваний. Форма акта приведена в приложении к Положению, утвержденному постановлением Правительства РФ от 15 декабря 2000 № 967.

Строка № 4 – итоговая: сумма строк №№1 и 3.

При этом в строке № 5 выделяют число пострадавших по случаям, закончившимся только временной нетрудоспособностью. Данные вносят на основании больничных листов.

Как заполнить таблицу 10 формы 4-ФСС?

Заполняем таблицу 10 формы 4-ФСС с указанием сведений о результатах проведенной спецоценки условий труда, а также информации по проведенным обязательным медосмотрам.

Данные по специальной оценке необходимо указывать на основании отчета о проведении спецоценки труда.

Данные по медосмотрам вносятся на основании заключительных актов медкомиссии. В том случае, если работодатель ранее проводил аттестацию и срок её действия ещё не истёк, то указываются сведения на основании той аттестации.

Строка № 1 – указывается информация об общем количестве рабочих мест, подлежащих спецоценке, вне зависимости от того, проводилась она или нет.

По строке № 1 в графах 4-6 отображаются данные о количестве рабочих мест, в отношении которых проведена спецоценка. В том случае, если спецоценка труда не проводилась, то в графы проставляется 0.

По строке № 2 в графах 7 и 8 отразите информацию о количестве сотрудников, занятых на работе с вредными и (или) опасными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Данные в графы 7 и 8 нужно вносить согласно информации, содержащейся в актах медкомиссии по результатам медосмотров.

В графе 7 необходимо указать общее число сотрудников, занятых на работах с вредными факторами, подлежащих осмотру.

В графе 8 необходимо отразить количество сотрудников, прошедших обязательные предварительные и периодические осмотры.

На этом всё. Надеемся, что с нашей помощью заполнить форму 4-ФСС станет немного проще, хотя стоит иметь в виду, что ФССовские формы меняются так же часто, как внешнеполитические пристрастия наших чиновников, и нужно постоянно следить за обновлениями Законодательства.

С отчетности за 2017 год форма 4-ФСС видоизменилась (Приказ ФСС РФ от 26.09.2016 N 381) — теперь она представляется только по взносам на травматизм, остальные взносы администрирует ФНС. Отчет нужно сдавать по-прежнему в ФСС.

Отчет 4-ФСС в 2019 году, бланк — скачать бесплатно

Форма включает титульный лист и 6 таблиц. Все страхователи без исключения заполняют титульный лист, таблицы № 1, 2 и 5. Остальные показатели вносятся лишь при наличии, и представлять их при отсутствии данных не нужно. Пустые строки формы 4-ФСС всегда прочеркиваются.

Важно! Не забудьте на каждой странице вверху указать свой регистрационный номер и пятизначный код подчиненности, которые присваиваются каждой компании при регистрации в ФСС в начале деятельности.

Организации с численностью сотрудников более 25 человек обязаны представлять форму 4-ФСС через интернет, для этого воспользуйтесь нашим сервисом Контур.Экстерн. В нашем сервисе только актуальные формы и шаблоны, а отчеты формируются автоматически на основании вводимых чисел. Система позволяет отслеживать статус прохождения отчета, получать протоколы контроля и квитанции о приеме электронной отчетности с портала ФСС. Даже если приемный шлюз ФСС в момент отправки будет недоступен, у вас будет свидетельство того, что ваши отчеты вовремя прошли через наш сервер.

Воспользуйтесь «Тест-драйвом» Контур.Экстерна — заполните и отправьте форму 4-ФСС бесплатно!

Попробовать

Как заполнить титульный лист

Принцип заполнения титульного листа не отличается от заполнения титульных листов других отчетных форм.

Сервис позволяет:

- Подготовить отчет

- Сформировать файл

- Протестировать на ошибки

- Распечатать отчет

- Отправить через интернет!

Форма 4-ФСС 2018 утверждена Приказом ФСС РФ от 26.09.2016 № 381 (с изменениями от 07.06.2017). Так как нового бланка 4-ФСС с 2018 года пока нет, то применяется прошлогодняя версия формы.

Бланк расчета по взносам 4-ФСС на 2018 год

Бланк формы 4-ФСС (4ФСС) за 2017 год (1, 2, 3 и 4 квартал)

С 9 июля 2017 года вступил в силу Приказ ФСС России от 07.06.2017 №275, которым в форму 4-ФСС были внесены следующие изменения:

- на титульный лист после поля «Код по ОКВЭД» добавлено поле «Бюджетная организация».

- в таблице 2 появились новые строки «Задолженность за реорганизованным страхователем и (или) снятым с учета обособленным подразделением юридического лица» и «Задолженность за территориальным органом Фонда страхователю и (или) снятому с учета обособленному подразделению юридического лица».

Несмотря на то, что приказ вступает в силу в отчетный период, согласно информационному сообщению, опубликованному на сайте Фонда 30.06.2017 , данный приказ следует применять, начиная с отчетности за 9 месяцев 2017 года.

4-ФСС необходимо представлять по форме, утвержденной Приказом ФСС РФ от 26.09.2016 № 381. Данная форма называется «Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний». Она применяется с 1 квартала 2017 года и называется по-прежнему 4-ФСС, однако, в ней нет раздела, касающегося страховых взносов по временной нетрудоспособности и материнству. Так как все данные по этим взносам проверяющие получают из Расчета по страховым взносам в ИФНС .

Бланк расчета по взносам 4-ФСС за 1 квартал и полугодие 2017 года

Скачать образец формы расчета в MS Excel >>

Бланк расчета по взносам 4-ФСС за 9 месяцев и за весь 2017 год

<Скачать образец формы расчета в MS Excel >>

Инструкции по заполнению формы 4-ФСС

Заполнение титульного листа формы Расчета

4. Титульный лист формы Расчета заполняется страхователем, кроме подраздела "Заполняется работником территориального органа Фонда".

5. При заполнении титульного листа формы Расчета:

5.1. в поле "Регистрационный номер страхователя" указывается регистрационный номер страхователя;

5.2. поле "Код подчиненности" состоит из пяти ячеек и указывает на территориальный орган Фонда, в котором страхователь зарегистрирован в настоящее время;

5.3. в поле "Номер корректировки":

при представлении первичного Расчета указывается код 000;

при представлении в территориальный орган Фонда Расчета, в котором отражены изменения в соответствии со статьей 24 Федерального закона от 24 июля 1998 г. N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2014, N 49, ст. 6915; 2016, N 1, ст. 14; N 27, ст. 4183) (далее - Федеральный закон от 24 июля 1998 г. N 125-ФЗ) (уточненный Расчет за соответствующий период), проставляется номер, указывающий, какой по счету Расчет с учетом внесенных изменений и дополнений представляется страхователем в территориальный орган Фонда (например: 001, 002, 003,...010).

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения);

5.4. в поле "Отчетный период (код)" проставляется период, за который представляется Расчет, и количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения.

При представлении Расчета за первый квартал, полугодие, девять месяцев и год заполняются только первые две ячейки поля "Отчетный период (код)". При обращении за выделением необходимых средств на выплату страхового обеспечения в поле "Отчетный период (код)" заполняются только последние две ячейки.

Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются соответственно как "03", "06", "09". Расчетным периодом признается календарный год, который обозначается цифрой "12". Количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения обозначаются 01, 02, 03,... 10;

5.5. в поле "Календарный год" проставляется календарный год, за расчетный период которого представляется Расчет (уточненный расчет);

5.6. поле "Прекращение деятельности" заполняется только в случае прекращения деятельности организации - страхователя в связи с ликвидацией либо прекращением деятельности в качестве индивидуального предпринимателя в соответствии с пунктом 15 статьи 22.1 Федерального закона от 24 июля 1998 г. N 125-ФЗ (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3803; 2003, N 17, ст. 1554; 2016, N 27, ст. 4183). В указанных случаях в данном поле проставляется буква "Л";

5.7. в поле "Полное наименование организации, обособленного подразделения/Ф.И.О. (последнее при наличии) индивидуального предпринимателя, физического лица" указывается наименование организации в соответствии с учредительными документами либо отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения; при подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (последнее при наличии) (полностью, без сокращений) в соответствии с документом, удостоверяющим личность;

5.8. в поле "ИНН" (идентификационный номер налогоплательщика (далее - ИНН) указывается ИНН страхователя в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для физического лица, не признаваемого индивидуальным предпринимателем (далее - физическое лицо), индивидуального предпринимателя ИНН указывается в соответствии со свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00);

5.9. в поле "КПП" (код причины постановки на учет) (далее - КПП) по месту нахождения организации указывается КПП в соответствии со свидетельством о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

КПП по месту нахождения обособленного подразделения указывается в соответствии с уведомлением о постановке на учет в налоговом органе юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения обособленного подразделения на территории Российской Федерации;

5.10. в поле "ОГРН (ОГРНИП)" указывается основной государственный регистрационный номер (далее - ОГРН) в соответствии со свидетельством о государственной регистрации юридического лица, образованного в соответствии с законодательством Российской Федерации, по месту нахождения на территории Российской Федерации.

Для индивидуального предпринимателя основной государственный регистрационный номер индивидуального предпринимателя (далее - ОГРНИП) указывается в соответствии со свидетельством о государственной регистрации физического лица в качестве индивидуального предпринимателя.

При заполнении ОГРН юридического лица, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00);

5.11. В поле "Код по ОКВЭД" указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-2014 (КДЕС Ред. 2) по основному виду экономической деятельности страхователя, определяемому в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2005 г. N 713 "Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска" (Собрание законодательства Российской Федерации, 2005, N 50, ст. 5300; 2010, N 52, ст. 7104; 2011, N 2, ст. 392; 2013, N 13, ст. 1559; 2016, N 26, ст. 4057) и приказом Министерства здравоохранения и социального развития Российской Федерации от 31 января 2006 г. N 55 "Об утверждении Порядка подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами" (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2006 г., регистрационный N 7522) с изменениями, внесенными приказами Министерства здравоохранения и социального развития Российской Федерации от 1 августа 2008 г. N 376н (зарегистрирован Министерством юстиции Российской Федерации 15 августа 2008 г., регистрационный N 12133), от 22 июня 2011 г. N 606н (зарегистрирован Министерством юстиции Российской Федерации 3 августа 2011 г., регистрационный N 21550), от 25 октября 2011 г. N 1212н (зарегистрирован Министерством юстиции Российской Федерации 20 февраля 2012 г., регистрационный N 23266) (далее - приказ Минздравсоцразвития России от 31 января 2006 г. N 55).

Вновь созданные организации - страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности - код, подтвержденный в установленном порядке в территориальных органах Фонда.

5.12. В поле "Бюджетная организация: 1 - Федеральный бюджет 2 - Бюджет субъекта Российской Федерации 3 - Бюджет муниципального образования 4 - Смешанное финансирование" проставляется признак страхователя, являющегося бюджетной организацией, в соответствии с источником финансирования;

5.13. в поле "Номер контактного телефона" указывается городской или мобильный номер телефона страхователя/правопреемника или представителя страхователя с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков "тире" и "скобка";

5.14. в полях, отведенных для указания адреса регистрации:

юридических лиц - указывается юридический адрес;

физических лиц, индивидуальных предпринимателей - указывается адрес регистрации по месту жительства;

5.15. в поле "Среднесписочная численность работников" указывается среднесписочная численность работников, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ "Об официальном статистическом учете и системе государственной статистики в Российской Федерации" (Собрание законодательства Российской Федерации, 2007, N 49, ст. 6043; 2012, N 43, ст. 5784; 2013, N 27, ст. 3463; N 30, ст. 4084) (далее - Федеральный закон от 29 ноября 2007 г. N 282-ФЗ) за период с начала года.

В полях "Численность работающих инвалидов", "Численность работников, занятых на работах с вредными и (или) опасными производственными факторами" указывается списочная численность работающих инвалидов, работников, занятых на работах с вредными и (или) опасными производственными факторами, рассчитанная в соответствии с утвержденными уполномоченным Правительством Российской Федерации федеральным органом исполнительной власти формами федерального статистического наблюдения и указаниями по их заполнению (часть 4 статьи 6 Федерального закона от 29 ноября 2007 г. N 282-ФЗ) на отчетную дату;

5.16. информация о количестве страниц представленного Расчета и количестве прилагаемых листов подтверждающих документов указывается в полях "Расчет представлен на" и "с приложением подтверждающих документов или их копий на";

5.17. в поле "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю":

в поле "1 - страхователь", "2 - представитель страхователя", "3 - правопреемник" в случае подтверждения достоверности и полноты сведений, содержащихся в Расчете, руководителем организации, индивидуальным предпринимателем или физическим лицом, проставляется цифра "1"; в случае подтверждения достоверности и полноты сведений представителем страхователя проставляется цифра "2"; в случае подтверждения достоверности и полноты сведений правопреемником ликвидированной организации проставляется цифра "3";

в поле "Ф.И.О. (последнее при наличии) руководителя организации, индивидуального предпринимателя, физического лица, представителя страхователя" при подтверждении достоверности и полноты сведений, содержащихся в Расчете:

- - руководителем организации - страхователем/правопреемником - указываются фамилия, имя, отчество (последнее при наличии) руководителя организации полностью в соответствии с учредительными документами;

- физическим лицом, индивидуальным предпринимателем - указываются фамилия, имя, отчество (последнее при наличии) физического лица, индивидуального предпринимателя;

- представителем страхователя/правопреемника - физическим лицом - указывается фамилия, имя, отчество (последнее при наличии) физического лица в соответствии с документом, удостоверяющим личность;

- представителем страхователя/правопреемника - юридическим лицом - указывается наименование данного юридического лица в соответствии с учредительными документами, ставится печать организации;

в полях "Подпись", "Дата", "М.П." проставляется подпись страхователя/правопреемника либо его представителя, дата подписания Расчета; в случае подачи Расчета организацией - ставится печать (при ее наличии);

в поле "Документ, подтверждающий полномочия представителя" указывается вид документа, подтверждающего полномочия представителя страхователя/правопреемника;

5.18. поле "Заполняется работником территориального органа Фонда Сведения о представлении расчета" заполняется при представлении Расчета на бумажном носителе:

в поле "Данный расчет представлен (код)" указывается способ представления ("01" - на бумажном носителе, "02" - почтовым отправлением);

в поле "с приложением подтверждающих документов или их копий на листах" указывается количество листов, подтверждающих документов или их копий, приложенных к Расчету;

в поле "Дата представления расчета" проставляется:

дата представления Расчета лично или через представителя страхователя;

дата отправки почтового отправления с описью вложения при отправке Расчета по почте.

Кроме того, в данном разделе указывается фамилия, имя и отчество (при наличии) работника территориального органа Фонда, принявшего Расчет, ставится его подпись.

Заполнение таблицы 1 "Расчет базы для начисления страховых взносов" формы Расчета

7. При заполнении таблицы:

7.1. в строке 1 в соответствующих графах отражаются суммы выплат и иных вознаграждений, начисленных в пользу физических лиц в соответствии со статьей 20.1 Федерального закона от 24 июля 1998 г. N 125-ФЗ нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода;

7.2. в строке 2 в соответствующих графах отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

7.3. в строке 3 отражается база для начисления страховых взносов, которая определяется как разница показателей строк (строка 1 - строка 2);

7.4. по строке 4 в соответствующих графах отражается сумма выплат в пользу работающих инвалидов;

7.5. в строке 5 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится страхователь (обособленное подразделение);

7.6. в строке 6 проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524 "Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний" (Собрание законодательства Российской Федерации, 2012, N 23, ст. 3021; 2013, N 22, ст. 2809; 2014, N 32, ст. 4499) (далее - постановление Правительства Российской Федерации от 30 мая 2012 г. N 524);

7.7. в строке 7 проставляется процент надбавки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524;

7.8. в строке 8 указывается дата приказа территориального органа Фонда об установлении страхователю (обособленному подразделению) надбавки к страховому тарифу;

7.9. в строке 9 указывается размер страхового тарифа с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 1.1 "Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. N 125-ФЗ" формы Расчета

9. При заполнении таблицы:

9.1. количество заполненных строк в таблице 1.1 должно соответствовать количеству юридических лиц или индивидуальных предпринимателей, куда страхователь направлял временно своих работников по договору о предоставлении труда работников (персонала) в случаях и на условиях, которые установлены Трудовым кодексом Российской Федерации, Законом Российской Федерации от 19 апреля 1991 года N 1032-1 "О занятости населения в Российской Федерации" (далее - договор), другими федеральными законами;

9.2. в графах 2, 3, 4 указывается соответственно регистрационный номер в Фонде, ИНН и ОКВЭД принимающего юридического лица или индивидуального предпринимателя;

9.3. в графе 5 указывается общая численность работников, временно направленных по договору для работы у конкретного юридического лица или индивидуального предпринимателя;

9.4. в графе 6 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.5. в графе 7 отражаются выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, нарастающим итогом соответственно за первый квартал, полугодие, 9 месяцев текущего периода и год;

9.6. в графах 8, 10, 12 отражаются выплаты в пользу работников, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.7. в графах 9, 11, 13 выплаты в пользу работающих инвалидов, временно направленных по договору, с которых начислены страховые взносы, помесячно;

9.8. в графе 14 указывается размер страхового тарифа, который устанавливается в зависимости от класса профессионального риска, к которому относится принимающее юридическое лицо или индивидуальный предприниматель;

9.9. в графе 15 указывается размер страхового тарифа принимающего юридического лица или индивидуального предпринимателя с учетом установленной скидки или надбавки к страховому тарифу. Данные заполняются с двумя десятичными знаками после запятой.

Заполнение таблицы 2 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" формы Расчета

10. Таблица заполняется на основе записей бухгалтерского учета страхователя.

11. При заполнении таблицы:

11.1. по строке 1 отражается сумма задолженности по страховым взносам от несчастных случаев на производстве и профессиональных заболеваний, образовавшаяся у страхователя на начало расчетного периода.

Данный показатель должен равняться показателю строки 19 за предыдущий расчетный период, который на протяжении расчетного периода не меняется;

- по строке 1.1 в соответствии со статьей 23 Федерального закона от 24 июля 1998 г. N 125-ФЗ страхователем - правопреемником отражается сумма задолженности, перешедшая к нему от реорганизованного страхователя в связи с правопреемством, и (или) юридическим лицом отражается сумма задолженности снятого с учета обособленного подразделения;

11.2. по строке 2 отражается сумма начисленных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки). Сумма подразделяется "на начало отчетного периода" и "за последние три месяца отчетного периода";

11.3. по строке 3 отражается сумма взносов, начисленная территориальным органом Фонда по актам выездных и камеральных проверок;

11.4. по строке 4 отражаются суммы не принятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды по актам выездных и камеральных проверок;

11.5. по строке 5 отражается сумма страховых взносов, начисленная за прошлые расчетные периоды страхователем, подлежащая уплате в территориальный орган Фонда;

11.6. по строке 6 отражаются суммы, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов;

11.7. по строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

11.8. строка 8 - контрольная строка, где указывается сумма значений строк с 1 по 7;

11.9. по строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя:

по строке 10 отражается сумма задолженности за территориальным органом Фонда на конец отчетного (расчетного) периода, образовавшаяся за счет превышения произведенных расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

по строке 11 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода;

11.10. по строке 12 показывается сумма задолженности на начало расчетного периода:

по строке 13 отражается сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

по строке 14 отражается сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода;

11.11. показатель строки 12 должен равняться показателю строк 9 Расчета за предыдущий расчетный период;

- по строке 14.1 страхователем - правопреемником отражается сумма задолженности за территориальным органом Фонда, перешедшая к нему от реорганизованного страхователя в связи с правопреемством и (или) юридическим лицом отражается сумма задолженности за территориальным органом Фонда снятого с учета обособленного подразделения;

11.12. по строке 15 отражаются расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний нарастающим итогом с начала года с разбивкой "на начало отчетного периода" и "за последние три месяца отчетного периода";

11.13. по строке 16 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения;

11.14. по строке 17 отражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении конкретных страхователей или отрасли, по списанию недоимки, а также сумма задолженности, списанная в соответствии с частью 1 статьи 26.10 Федерального закона от 24 июля 1998 г. N 125-ФЗ;

11.15. строка 18 - контрольная строка, где показывается сумма значений строк с 12, 14.1 - 17;

11.16. по строке 19 отражается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в том числе недоимка (строка 20).

Заполнение таблицы 3 "Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" формы Расчета

12. При заполнении таблицы:

12.1. по строкам 1, 4, 7 отражаются расходы, произведенные страхователем в соответствии с действующими нормативными правовыми актами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, из них:

по строкам 2, 5 - расходы, произведенные страхователем пострадавшим, работающим по внешнему совместительству;

по строкам 3, 6, 8 - расходы, произведенные страхователем, пострадавшим в другой организации;

12.2. по строке 9 отражаются расходы, произведенные страхователем на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Данные расходы производятся в соответствии с Правилами финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденными приказом Министерства труда и социальной защиты Российской Федерации от 10 декабря 2012 г. N 580н (зарегистрирован Министерством юстиции Российской Федерации 29 декабря 2012 г., регистрационный N 26440) с изменениями, внесенными приказами Министерства труда и социальной защиты Российской Федерации от 24 мая 2013 г. N 220н (зарегистрирован Министерством юстиции Российской Федерации 2 июля 2013 г., регистрационный N 28964), от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный N 32284), от 29 апреля 2016 г. N 201н (зарегистрирован Министерством юстиции Российской Федерации 1 августа 2016 г., регистрационный N 43040), от 14 июля 2016 г. N 353н (зарегистрирован Министерством юстиции Российской Федерации 8 августа 2016 г., регистрационный N 43140);

12.3. строка 10 - контрольная строка, где показывается сумма значений строк 1, 4, 7, 9;

12.4. по строке 11 справочно отражается сумма начисленных и невыплаченных пособий за исключением сумм пособий, начисленных за последний месяц отчетного периода, в отношении которых не пропущен установленный законодательством Российской Федерации срок выплаты пособий;

12.5. в графе 3 показывается количество оплаченных дней по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием (отпуска для санаторно-курортного лечения);

12.6. в графе 4 отражаются расходы нарастающим итогом с начала года, зачтенные в счет страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

Заполнение таблицы 4 "Численность пострадавших(застрахованных) в связи со страховыми случаями в отчетном периоде" формы Расчета

13. При заполнении таблицы:

13.1. по строке 1 данные заполняются на основании актов о несчастных случаях на производстве по форме Н-1 (приложение N 1 к постановлению Министерства труда и социального развития Российской Федерации от 24 октября 2002 г. N 73 "Об утверждении форм документов, необходимых для расследования и учета несчастных случаев на производстве, и положения об особенностях расследования несчастных случаев на производстве в отдельных отраслях и организациях" (зарегистрирован Министерством юстиции Российской Федерации 5 декабря 2002 г., регистрационный N 3999) с изменениями, внесенными приказом Министерства труда и социальной защиты Российской Федерации от 20 февраля 2014 г. N 103н (зарегистрирован Министерством юстиции Российской Федерации 15 мая 2014 г., регистрационный N 32284), с выделением числа случаев со смертельным исходом (строка 2);

13.2. по строке 3 данные заполняются на основании актов о случаях профессиональных заболеваний (приложение к Положению о расследовании и учете профессиональных заболеваний, утвержденному постановлением Правительства Российской Федерации от 15 декабря 2000 г. N 967 "Об утверждении Положения о расследовании и учете профессиональных заболеваний" (Собрание законодательства Российской Федерации, 2000, N 52, ст. 5149; 2015, N 1, ст. 262).

13.3. по строке 4 отражается сумма значений строк 1, 3 с выделением по строке 5 числа пострадавших (застрахованных) по случаям, закончившимся только временной нетрудоспособностью. Данные по строке 5 заполняются на основании листков нетрудоспособности;

13.4. при заполнении строк 1 - 3, которые заполняются на основании актов о несчастных случаях на производстве по форме Н-1 и актов о случаях профессиональных заболеваний, следует учитывать страховые случаи за отчетный период по дате проведения экспертизы по проверке наступления страхового случая.

Заполнение таблицы 5 "Сведения о результатах проведенной специальной оценки условий труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года" формы Расчета

14. При заполнении таблицы:

14.1. по строке 1 в графе 3 указываются данные об общем количестве рабочих мест работодателя, подлежащих специальной оценке условий труда, вне зависимости от того, проводилась или не проводилась специальная оценка условий труда;

по строке 1 в графах 4 - 6 указываются данные о количестве рабочих мест, в отношении которых проведена специальная оценка условий труда, в том числе отнесенных к вредным и опасным условиям труда, содержащиеся в отчете о проведении специальной оценки условий труда; в случае, если специальная оценка условий труда страхователем не проводилась, то в графах 4 - 6 проставляется "0".

В случае, если срок действия результатов аттестации рабочих мест по условиям труда, проведенной в соответствии с действовавшим до дня вступления в силу Федерального закона от 28 декабря 2013 г. N 426-ФЗ "О специальной оценке условий труда" (Собрание законодательства Российской Федерации, 2013, N 52, ст. 6991; 2014, N 26, ст. 3366; 2015, N 29, ст. 4342; 2016, N 18, ст. 2512) (далее - Федеральный закон от 28 декабря 2013 г. N 426-ФЗ) порядком, не истек, то по строке 1 в графах 4 - 6 в соответствии со статьей 27 Федерального закона от 28 декабря 2013 г. N 426-ФЗ указываются сведения на основании данной аттестации.

14.2. по строке 2 в графах 7 - 8 указываются данные о количестве работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих и прошедших обязательные предварительные и периодические осмотры.

Графы 7 - 8 заполняются в соответствии со сведениями, содержащимися в заключительных актах медицинской комиссии по результатам периодических медицинских осмотров (обследований) работников (пункт 42 Порядка проведения обязательных предварительных (при поступлении на работу) и периодических медицинских осмотров (обследований) работников, занятых на тяжелых работах и на работах с вредными и (или) опасными условиями труда, утвержденного приказом Министерства здравоохранения и социального развития Российской Федерации от 12 апреля 2011 г. N 302н (зарегистрирован Министерством юстиции Российской Федерации 21 октября 2011 г., регистрационный N 22111) с изменениями, внесенными приказами Министерства здравоохранения Российской Федерации от 15 мая 2013 г. N 296н (зарегистрирован Министерством юстиции Российской Федерации 3 июля 2013 г., регистрационный N 28970), от 5 декабря 2014 г. N 801н (зарегистрирован Министерством юстиции Российской Федерации 3 февраля 2015 г., регистрационный N 35848) (далее - Порядок) и в соответствии со сведениями, содержащимися в заключениях по результатам предварительного медицинского осмотра, выданных работникам, прошедшим указанные осмотры за предшествующий год (пункт 12 Порядка);

14.3. в графе 7 указывается общее число работников, занятых на работах с вредными и (или) опасными производственными факторами, подлежащих обязательным предварительным и периодическим осмотрам;

14.4. в графе 8 указывается число работников, занятых на работах с вредными и (или) опасными производственными факторами, прошедших обязательные предварительные и периодические осмотры.

При этом следует учитывать результаты проведения обязательных предварительных и периодических медицинских осмотров работников по состоянию на начало года, учитывая, что согласно пункту 15 Порядка частота проведения периодических медицинских осмотров определяется типами вредных и (или) опасных производственных факторов, воздействующих на работника, или видами выполняемых работ.

Бланк формы 4-ФСС (4ФСС) за 2016 год (1, 2, 3, 4 квартал)

Форма 4-ФСС утверждена Приказом ФСС РФ от 26.02.2015 № 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения". Последние изменения весены Приказом Фонда социального страхования РФ от 04.07.2016 № 260 "О внесении изменений в приложения N 1 и N 2 к приказу Фонда социального страхования Российской Федерации от 26 февраля 2015 г. N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения" " (в ред. от 04.07.2016).

Внимание! ФСС утвердил новый формат сдачи отчета 4-ФСС начиная с отчетности за 9 месяцев 2016 года.

Изменение формата утверждено Приказом № 386 от 29.09.2016 "О внесении изменений в Технологию приема расчетов страхователей по начисленным и уплаченным страховым взносам в системе Фонда социального страхования Российской Федерации в электронном виде с применением электронной подписи, утвержденную приказом Фонда социального страхования Российской Федерации от 12 февраля 2010 г. № 19"

С отчетности за 9 месяцев 2016 года (3 квартал) файл 4-ФСС представляется в новом формате "0.9".

Отчет 4-ФСС за 1 квартал и полугодие при необходимости будет подаваться в прежнем формате, "0.8".

Бланк формы 4-ФСС (4ФСС) за 2015 год (1, 2, 3, 4 квартал)

Форма 4-ФСС за 2015 год утверждена Приказом Фонда социального страхования Российской Федерации от 26.02.2015 № 59 «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Бланк формы 4-ФСС (4ФСС) за 2014 год (1, 2, 3, 4 квартал)

Приказом Минтруда России № 94 от 11.02.2014 г. внесены изменения в приложения № 1 и 2 к приказу Министерства труда и социальной защиты Российской Федерации от 19 марта 2013 г. № 107н «Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения».

Основные изменения:

- исключено поле "код по ОКАТО" на титульном листе;

- изменена таблица 3 "Расчет базы для начисления страховых взносов";

- добавлена таблица 4.5 "Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 14 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ";

- изменена таблица 10 "Сведения о результатах аттестации рабочих мест по условиям труда и проведенных обязательных предварительных и периодических медицинских осмотров работников на начало года";

- изменен порядок заполнения.

Подробнее о расчете страховых взносов по форме 4-ФСС за 2013 год

Документы по формам

Приказом Минтруда России № 107н от 19 марта 2013 (зарегистрировано в Минюсте России 22.05.2013 N 28466) утверждена новая форма отчета по страховым взносам на обязательное социальное страхование (форма 4-ФСС).

Новая форма вводится в действие с отчетности за I полугодие 2013 года и содержит дополнительную таблицу для отражения сведений по аттестации рабочих мест по условиям труда и проведенным обязательным предварительным и периодическим медицинским осмотрам. Данные сведения учитываются при определении размера скидки или надбавки к страховому тарифу, устанавливаемой ФСС РФ.

Электронная отчетность через интернет в ФСС

Приказ ФСС РФ от 12.02.2010 г. № 19 "О внедрении защищенного обмена документами в электронном виде с применением электронной цифровой подписи для целей обязательного социального страхования" (в ред. Приказов ФСС РФ от 06.04.2010 N 57, от 24.09.2010 N 195, от 21.03.2011 N 53, от 14.06.2011 N 148, от 14.03.2012 N 87) утвердил технологию приема расчетов страхователей по начисленным и уплаченным страховым взносам в системе Фонда социального страхования Российской Федерации в электронном виде с применением ЭЦП.

Страхователи, у которых среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, а также вновь созданные (в том числе при реорганизации) организации, у которых численность указанных физических лиц превышает данный предел обязаны предоставлять отчет в электронном виде с электронной цифровой подписью.

Вы можете пользоваться Отправкой Отчетности через интернет уже прямо сейчас!

Отчет по форме 4а-ФСС теперь для индивидуальных предпринимателей

Отчет по форме 4а-ФСС, утвержденный приказом Минздравсоцразвития России от 26 октября 2009 г. N 847н предоставляется ежегодно. Его предоставляют адвокаты, индивидуальные предприниматели, члены крестьянских (фермерских) хозяйств, нотариусы, занимающиеся частной практикой, иные лица, занимающиеся частной практикой, члены семейных (родовых) общин коренных малочисленных народов Севера, добровольно вступившие в правоотношения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии со статьей 4.8 Федерального закона от 29 декабря 2006 г. N 255-ФЗ.

Подробнее о расчете страховых взносов по форме 4-ФСС за предыдущие года

Расчет страховых взносов по форме 4-ФСС для 2012 года

Минздравсоцразвития России разработал Приказ от 12 марта 2012 г. № 216н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка её заполнения"

- Скачать рекомендуемый ФСС порядок заполнения формы 4-ФСС 2012

Расчет страховых взносов по форме 4-ФСС для 2011 года

Минздравсоцразвития России разработал Приказ от 28 февраля 2011 г. № 156н "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и порядка её заполнения"

- Скачать рекомендуемый ФСС порядок заполнения формы 4-ФСС 2011

Расчет страховых взносов по форме 4-ФСС для 2010 года

Принят Приказ Минздравсоцразвития России от 06.11.2009 N 871н, которым утверждена форма квартальной отчетности в ФСС на 2010 год "Об утверждении формы расчета по начисленны и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения"

Расчет страховых взносов по форме 4-ФСС действующих до 2009 года

Порядок заполнения отчета по страховым взносам, добровольно уплачиваемым в ФСС РФ отдельными категориями страхователей (форма 4а-ФСС), утверждены постановлением ФСС РФ от 25.04.2003 N 46 (в ред. Постановления ФСС РФ от 19.01.07 № 11, от 13.04.2009 № 92)