Все операции, связанные с изготовлением продукции из давальческого сырья в программе 1С:УПП, отражаются в системе документами с обязательным указанием заказа на переработку.

Для оформления заказа необходимо:

- Создать запись о давальце в справочнике "Контрагенты"

- Создать договор для ведения взаиморасчетов по услугам переработки

- Оформить документ "Заказ покупателя"

При оформлении записи в справочнике "Контрагенты" следует включить флажок "Покупатель". Это позволит создать договор, по которому будут вестись взаиморасчеты с контрагентом как с покупателем.

Оформление договора с давальцем в программе 1С:УПП имеет ряд особенностей:

- Договор должен иметь вид договора "С покупателем"

- Способ детализации взаиморасчетов должен быть "По договору в целом" или "По заказам"

Если в программе 1С:УПП для изготовления продукции помимо давальческих материалы предполагается использовать собственные материалы, то на закладке "Учет товаров" необходимо установить флаг "Обособленный учет товаров по заказам покупателей". В этом случае можно зарезервировать собственные материалы под конкретный заказ на переработку. Учет партий давальческих материалов и изготовленной продукции будет вестись с детализацией по заказам на переработку, даже если флаг не установлен.

Получение материалов в переработку в программе 1С:УПП отличается тем, что материалы, поступая к нам на предприятие, тем не менее остаются в собственности владельца - перехода прав собственности не происходит.

Поэтому принятые в переработку материалы в 1С:УПП учитываются на внутренних регистрах, а в регламентированном учете – на забалансовых счетах. Изготовление продукции так же ведется отдельно от обычного производства – нужно обособить себестоимость продукции для давальца.

Поэтому производственный учет всех операций у переработчика ведется в привязке к заказу на переработку. Этот заказ является и инициирующим документом и выступает как разделитель себестоимости.

Кроме того есть особенность в отражении использования давальческих материалов на выпуск продукции. С одной стороны мы должны включить их в структуру себестоимости, то есть хранить информацию о том, какие материалы давальца уже использованы и на какую продукцию. С другой стороны - мы не можем их, подобно обычным материалами, просто включить в себестоимость – они не наши и не учитываются в нас на балансе. Поэтому использование давальческих материалов в производстве отражается по статьям затраты, отличающихся статусом затраты – используются они только по статьям со статусом "Принятые в переработку". Материалы давальца не формируют себестоимость наших услуг по переработке, которые, собственно, и я являются предметом договора.

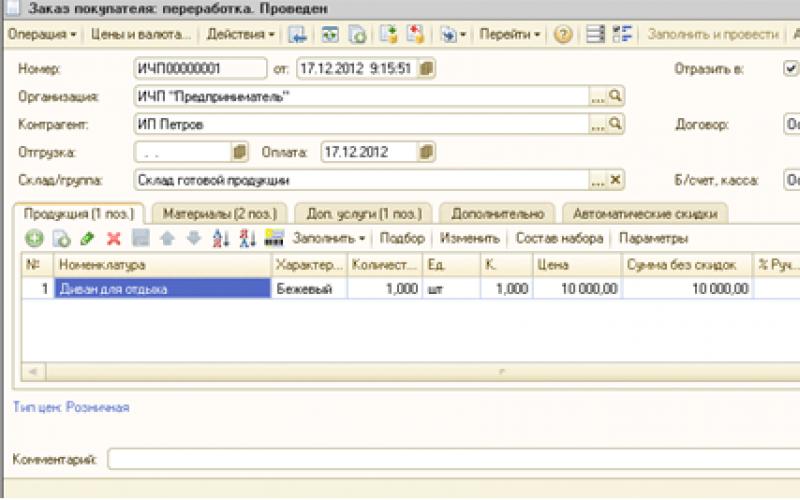

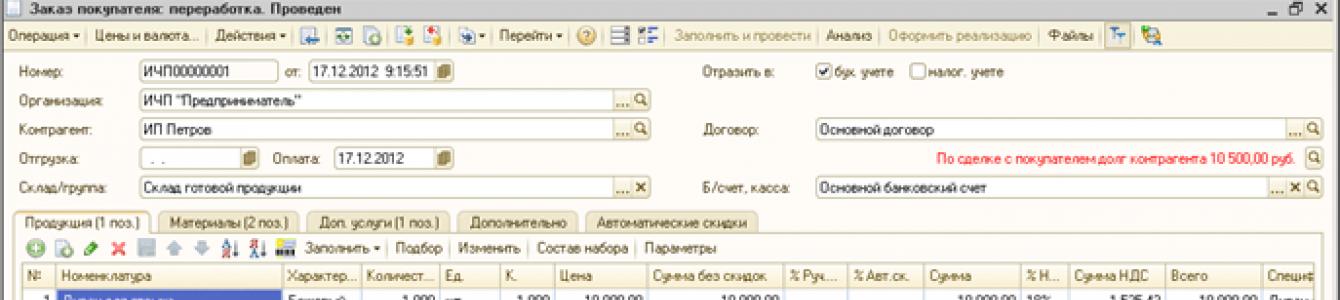

Рассмотрим давальческую схему в программе 1С:УПП на примере. ИП Петров обратился в ИЧП "Предприниматель" с целью создания дивана для отдыха. Петров предоставил в качестве материалов доски и мебельный щит. Остальные материалы предоставил "Предприниматель". Общая стоимость предоставляемой услуги по переработке 10 000 руб. Кроме этого Петров договорился о доставке материалов силами "Предпринимателя". Стоимость транспортировки составила 500 руб.

Заказ на переработку

Поскольку обратившийся к нам давалец обращается к нам за услугами по переработке, мы являемся поставщиками услуг по переработке, а давалец – покупателем. Поэтому на первом шаге мы оформляем документ Заказ покупателя.

В документе определяем: от кого этот заказ, по какому договору, можем так же указать плановую дату оплаты давальцем услуг по переработке. Эта дата будет использоваться в отчетах по заказам покупателей, в каледаре пользователя при мониторинге заказов.

На закладке "продукция" необходимо указать перечень продукции, которая будет изготовлена в рамках этого заказа на переработку, количество продукции, стоимость, скидки. Стоимомсть здесь – не рыночная стоимость продукции, это именно стоимость наших услуг по переработке. В нашем примере она будет равна 10 000 руб.

Для продукции можно указать спецификацию изготовления. Если согласно выбранной спецификации количество материалоы для изготовления продукции зависит от параметров выпуска, то для продукции следует указать параметры выпуска. Параметры выпуска вводятся в специальной форме, которая открывается при нажатии кнопки "Параметры".

Перечень давальческого сырья, которое давалец передает на переработку, указывается на закладке "Материалы". Цена материала – это цена, по которой предприятие отвечает перед давальцем за принятые в переработку материалы. Стоимость давальческих материалов не входит в себестоимость изготовленной из них продукции. Если для продукции на закладке "Продукция" указанны спецификации, то в табличную часть "Материалы" можно заполнить по данным спецификаций. Для спецификаций использующих парамтеры выпуска, заполнение будет производиться с четом указанных в документе данных о парамтерах выпуска продукции

В заказе можно указать дополнительные услуги, оказываемые предприятием давальцу, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень услуг указывается на закладке "Доп. услуги". Одно из частых заблуждений - что именно здесь указываются услугипо переработке и их стоимость. Примером таких услуг может быть – услуги по формлению дополнительных экземпляров документов, доставка, страховка и так далее.

Выполнением заказа по переработке давальческих материалов в 1С:УПП считается формирование акта о выполненных работах по переработке и происходит при проведении документа "Реализация услуг по переработке".

Погашение заказа а части получение материалов от давальца происходит при проведении документа "Поступление товаров и услуг" с видом операции "В переработку".

С помощью кнопки "Анализ" в форме заказа можно сформировать Отчет о заказе на переработку – узнать, какое количество продукции было заказано и какая часть заказы выполнена.

С помощью отчета "Заказы поставщикам" можно получить информацию о количестве и стоимости материалов, которые должен предоставить давалец в рамках заказа на переработку.

В отчете "Ведомость по расчетам с контрагентом" можно получить состояние взаиморасчетов с давальцем по прогнозируемой задолженности.

Корректировка и закрытие заказа

Корректировка данных по невыполнненой части заказа производитя документом "Корректировка заказа покупателя".

Заказ на переработку можно закрыть принудительно, в этом случае будут отменены все неисполненные части заказа. Закрытие заказа на переработку производится документом "Закрытие заказов покупателей".

Резервирование собсвенных материалов под заказ на переработку.

При изготовлении продукции помимо давальческих материалов могут быть использоваты собственные материалы предприятия. Стоимость таких материалов войдет в себестоимость изготовленной из них продукции. Материалы можно зарезервировать под заказ на переработку. Такая операция выполняется с помощью документа "Резервирование товаров".

Если необходимо зарезервировать под заказ материалы, находящиеся на складах в собственном остатке, то в документе следует выбрать вид операции "по складам", указать заказ покупателя, в табличной части документа "Товары" выбрать материал, который требуется зарезервировать, в реквизите "Новое размещение" указать склад, на котором хранятся материалы в свободном остатке.

Получение материалов давальца

Получение материалов от давальца в 1С:УПП может быть выполнено как с использованием документа "Приоходный ордер на товары", так и без него. Это зависит от организации учета поступивших на склад товаров от внешних поставщиков.

В случае, если поступление необходимо оформить складской приходный ордер на товары, то следует оформить документ "Приходный ордер на товары" с видом операции "от поставщика". В документе указывается перечень поступивших на склад товваров, их количество. Для того чтобы полученные материалы не были использованы для выполнения других заказов, следует установить флажок "Без права продажи". Далее поступленеи материалов должно быть оформлено документом "Поступление товаров и услуг" с видом операции "в переработку" и видом поступления "по ордеру".

Если получение материалов одновременно отражается в складском и финансовом учёте предприятия, то достаточно просто оформить документ "Поступление товаров и услуг" с видом операции "в переработку", где указать вид поступления "на склад".

В документе обязательно указать заказ на переработку в реквизите "Заказ покупателя". Все полученные от давальца материалы будут автоматически зарезервированы под заказ на переработку.

При проведении документа партии полученных материалов также будут содержать ссылку на заказ покупателя, независимо от того, указан ли принзак ведения обособенного учета товаров по заказам в договоре на переработку или нет.

Получение материалов от переработчика никак не отражается на взаиморасчетах. Это связанно с тем, что при получении материалов право собственности не переходит от давальца к предприятию.

Документ имеет ряд особенностей:

Обязательное указание заказополупателя (давальца)!

Счет учета поступивших материалов - забалансовый счет "003.01"

Возврат материалов, полученных от давальца

Если часть давальческих материалов, осталась неиспользованной при изготовлении продукции или качество их оказалось неудовлетворительным, то материалы подлежат возврату давальцу. Эта операция в 1С:УПП отражается документом "Возврат товаров поставщику" с видом операции "в переработку".

В документе обязательно указывается контрагент-давалец, договор на переработку и заказ, под который были приняты.

В табличной части "Материалы" указывается перечень возвращаемых материалов с ценами, по которым они были приняты на склад предприятия.

Возврат давальческих материалов так же можно проводить с выпиской расходный складских ордеров. В этом случае в реквизите "Вид реализации" нужно указать "По ордеру".

Возврат материалов переработчику никак не отражается на взаиморасчетах. По бухгалтерскому учету стоимость и количество возвращаемых от давальца материалов, как правило списывается с забалансового счета 003.01 "Материалы на складе".

Передача материалов в производство

Передача давальческих и собственных материалов в производство в 1С:УПП выполняется документом "Требование -накладная".

Учет всех производственных затрат, с том числе и материалов, переданных в производство, ведется в разрезе статей затрат. По этому при списании материалов в производство указание статьи затрат обязательно.

Статьи затрат, которые будут указываться при списании давальческих материалов в производство, должны удовлетворять следующим требованиям:

* Вид затрат- Материальные

* Статус мат.затрат – Принятые в переработку

* Харатер затрат - производственные раходы

При заполнении документа "Требование -накладная" в табличной части "Материалы" нужно указать перечень передаваемых в производство материалов Для давальческих материалов реквизиты, связанные с проведением документа по налоговому учету, можно не заполнять.

Для проведения по регламентированном учету необходимо заполнить "Счет учета БУ" - 003.01, а также "Счет затрат" - 003.02 "Материалы, переданные в производство".

Так как по рассматриваемому примеру нам необходимо списать не только давальческие материалы, но и собственные, необхоимо оформить передачу материалов в производство. Это можно сделать также документом "Требование- накладная". Списать собственные и давальческие материалы можно и в одном документе- Требовании-наклдадной, так как в каждой строке устанавливаются парамтеры списание в производство. Для простоты мы оформим это разными документами. Статья затрат в данном документе будет "Материалы собственные".

Выпуск продукции из давальческих материалов

Выпуск продукции по договору переработки в 1С:УПП отражается в документе "Отчет производства за смену". В этом документе можно указать:

- Выпуск продукции из давальческого сырья на склад;

- Выпуск полуфабриката из давальческого сырья с передачей в другое производственное подразделение (или несколько подразделений) для дальнейшей его доработки;

- Указать перечень давальческих и собсвенных материалов, потраченных на изготовление продукции под заказ на переработку;

- Указать распределение материальных и прочих затрат по позициям выпущенной продкции.

Заполнение документа в случае выпуска продукции из давальческого сырья имеет ряд особенностей.

Перечень продукции или полуфабрикатов, выпущенных в рамках договора на переработку, указывается в табаличной части документа "Продукция".

Если продукция передается на склад, то помимо указания выпущенной продукции на закладке обязательно указание в реквизите "Заказ" заказа на переработку давальческого сырья. В этом случае вся выпущенная продукция при передаче на склад будет зарезервирована под заказ.

В табличной части нужно заполнить реквизит "Счет учета (БУ)" для учета количества и стоимости выпущенной продукции на скаладе по бухгалетрскому учету, реквизит "Счет затрат(БУ)" - счет, на котором будут отражены все прямые затраты, связанные с выпуском данной продукции.

Если давальческие материалы были использованы на производство какого-либо полуфабриката, то в стоимость этого полуфабриката он входит по статье со статусом "Принятые в переработку". А вот полуфабрикат уже входит в следующую продукцию по обычной статье, со статусом "Собственные". Для выпуска продукции из давальческого сырья счетом затрат может быть счет 20.01 "Основные производство", а счетом учета продукции – счет 20.02 "Производство продукции из давальческого сырья". В этом случае, если в настройках учетной политики по бухгалтерскому учету установлен способ расчета себестоимости «по прямым затратам», то при проведении документа на сумму всех прямых затрат, указанных в этом документе будет сформирована проводка:

Дт 20.02 "Производство продукции из давальческого сырья"

Кт 20.01 "Основное производство"

Если в документе фиксируется выпуск продукции полуфабриката, который не передается на склад, а передается в другие подразделения для дальнейшей обработки, то в документе в табличной части "Продукция" для таких полуфабрикатов указывается направление выпуска "На затраты" или "На затраты(список)". В качестве счета затрат по бухгалтерскому учету должен быть установлен счет 20.01"Основные производство", а реквизит "Счет учета(БУ)" может остановиться незаполненным.

Если полуфабрикат передается в одно подразделение, то информация о подразделении-получателе указывается на закладке "Получатели", а если в несколько подразделений, то в специальной форме, которая открывается при нажатии на кнопку "Получатели"(вкладка "Продукция").

Прямые материальные затраты указываются в документе в табличной части "Материалы".

Если использованные материалы были собственностью предприятия, то статья затрат, с которой они списываются из незавершенного производства, должна иметь стутус материальных затрат "Собственные". Вид затрат в статье затрат должен быть только "Материальные". Статья затрат на закладке "Материалы" указывается либо в отдельном реквизите шапки "Статьи затрат", либо в табличной части, в зависимости от значение флажка "Вводить статьи затрат по строкам".

Разпределение на продукцию указаннных материалов происходит на закладке "Распределение материалов". Кроме необходимого указания заказа и соответствующих статей затрат, нужно корректно указать счет затрат для давальческих материалов.

Отгрузка продукции по договору переработки

Изготоваленную продукцию можно отгрузить давальцу как до, так и после оформления акта на переработку давальческого сырья. Операция отгрузки продукции и оформления акта выполненных работ фиксируются в конфигурации разными документами.

Для отгрузки со складов предприятия продукции необходимо оформить документ "Передача товаров" с видом операции "Передача продукции заказчику".

Вся продукция, изготовленная из давальческого сырья, зарезервирована на складах предприятия под заказ на переработку и склада, с которого будет произведена отгрузка.

В табличной части документа нужно указать перечень отгружаемой давальцу продукции и ее количество.

Операция отгрузки не влияет на взаиморасчеты с давальцем, не влияет на состояние заказа. Заказ будет считаться выполненным, если продукция будет не просто отгружена, а на нее будет составлен акт выполнения работ по переработке сырья.

Реализация услуг по переработке

В документе "Реализация услуг по переработке" указываются все данные для оформления акта о выполненных работах по переработке давальческого сырья.

В шапке документа обязательно указывается заказ на переработку. В табличной части "Продукция" заполняется перечень передаваемой давальцу продукции, причем цена продажи (цена услуг по переработке) должна соответствовать цене, указанной в заказе на переработку. Если организация оказывает дополнительные услуги в рамках того же заказа, но не связанные с переработкой сырья, то такие услуги необходимо указать в таблично части "Доп.услуги". Цена на услуги должна так же соответствовать цене, указанной в заказе.

В табличной части "Использованные материалы" указывается перечень давальческих материалов, которые были израсходованы для изготовления продукции.

При проведении документа в предприятия списываются задолженность за полученные материалы, на величину отгруженной продукции закрываются заказы на переработку, возникает задолженность давальца по взаиморасчетам за оказанные услуги по переработке материалов.

Спасибо!

Использование в производстве давальческого сырья весьма распространенная практика, при этом учет подобных материалов имеет свои особенности, в том числе для владельца материалов, выступающего в качестве давальца.

Целесообразно рассмотреть ситуацию, при которой материалы уже оприходованы по складу, и на начало периода имеются их остатки. Материалы, выступающие в статусе давальческого сырья, отражаются по счету 10 «Материалы».

Передача материалов в переработку в 1С

Передача осуществляется документом «Передача материалов в переработку», доступ к которому осуществляется раздел «Производство» — «Передача в переработку» с дальнейшим выбором необходимого варианта из представленного перечня. Активация нового документа проводится кнопкой «Создать».

При заполнении вносится вся необходимая информация в шапке, где отражается организация, склад приема и договор с контрагентом. Этого вполне достаточно для отражения операции с точки зрения участвующих сторон.

Заполнение табличной части осуществляется через кнопку «Подбор», позволяющую выбрать из номенклатуры интересующие материалы. Полностью заполненный документ обладает следующим внешним видом:

Видно, что для одного из материалов в качестве счета учета используется счет 41.01. При это никакой роли это не играет, так как важны только счета, на которые будет происходить зачисление. Табличная часть документа показывает, что зачисление должно производиться на счет 10.07 «Материалы в переработке».

Проконтролировать можно кнопкой «Провести» и кнопкой «Дебет/Кредит», после чего откроется доступ к набору бухгалтерских проводок, сформированных программой.

Проводки подтверждают правильность операции с отражением материалов по счету 10.07. Далее следует процесс физической отгрузки материалов в адрес организации, которая займется его переработкой.

Поступление из переработки

После того, как материалы были возвращены давальцу, необходимо провести их прием. Документ возврата имеет много общего с поступлением товаров, но несет в себе дополнительную функциональную нагрузку:

- Списание материалов, ранее переданных для переработки;

- Отражение возможных дополнительных расходов в себестоимости продукции;

- Оприходование возвращаемых материалов, не переработанных по различным причинам;

- Прием на склад готовой продукции после переработки.

При создании нового документа в шапке достаточно отразить данные по организации, складу, контрагенту и договору с ним.

Для табличной части данного документа характерно наличие нескольких вкладок и в целом широкое многообразие данных, что требует повышенного внимания к ее изучению. Заполненный документ обладает следующим внешним видом:

Закладка «Товар» предусматривает указания готового товара, поступившего из переработки. Его отражение осуществляется по счету 43. Одной из граф вкладки является «Сумма плановая». Объясняется это тем, что точная себестоимость неизвестна, и пока приходится ориентироваться на плановые значения, указываемые вручную. Документ позволяет провести расчет только значений прямых затрат, то есть материалов, затраченных в процессе переработки. Рассчитать можно и расходы по отдельным видам услуг, возникшим в процессе переработки сырья.

Финальный расчет себестоимости произойдет только в конце месяца по результатам выполнения регламентных операций, когда будут учтены все статьи затрат, включая зарплаты, коммунальные платежи и так далее.

Для каждого вида готовой продукции требуется указание спецификации. Это позволит обеспечить автоматизацию заполнения закладки «Использованные материалы».

Закладка «Услуги» предусматривает никаких отличий от соответствующей закладки, предусмотренной для документа «Поступление товаров и услуг», поэтому никакого смысла подробно на ней останавливаться нет.

Внимания требует закладка «Счет затрат». В рассматриваемом примере система по умолчанию установила счет 20.01. При наличии пустой графы данные вносятся вручную. Для правильного отражения аналитики от пользователя требуется заполнить графы «Подразделение затрат» и «Номенклатурная группа».

В закладке «Использованные материалы» необходимо внести соответствующую информацию через кнопку «Заполнить», выбирая вариант «Заполнить по спецификации». После заполнения документ будет иметь следующий вид.

Возвращаемые неиспользованные материалы

Операция проводится через закладку «Возвращаемые материалы». Кнопкой «Заполнить» вносятся данные «По остаткам», то есть с указанием всех существующих остатков в переработке, или «По спецификации», то есть с отражением остатков по конкретной спецификации.

Документ имеет следующий вид:

После проведения документа появляется возможность отследить сформированные движения, отражающие производство продукции на основе полученного давальческого сырья.

Проводки показывают зачисление на счет 43 готовых изделий «Светильники» в количестве 5 штук, в то время как по счету 20.01 происходит списание материалов. Возврат отражен зачислением материалов (светодиодов) на счет 41.

Давальческое сырье – это собственные материально-производственные запасы, которые заказчик (давалец) передает переработчику для выполнения работ по доработке, переработке или обработке. Затем получает от переработчика доработанные материалы или готовую продукцию для дальнейшей реализации. Как отразить в проводках операции с давальческим сырьем у давальца (заказчика) и у переработчика рассмотрим далее.

Деятельность организации считается производственной, если она передает давальческое сырье в переработку другому предприятию, а затем продает готовую продукцию:

Учет давальческого сырья — проводки у давальца

Заказчик, передающий давальческое сырье на переработку, сохраняет право собственности на сырье, следовательно, сырье отражается на субсчете 10.07 «Материалы, переданные в переработку на сторону» счета 10.

При передаче давальческого сырья переработчику оформляется только Накладная, так как передача на переработку не является реализацией и не будет объектом налогообложения НДС.

Пример

ООО «Заказчик» приобрело стройматериалы на сумму 295 000 руб, в т.ч. НДС 18% — 45 000 руб., и передала мебельной фабрике ООО «Переработчик» для изготовления столов. По условиям договора изготовленные столы были переданы ООО «Заказчик». Стоимость работ ООО «Переработчик составляет 41 300 руб, в т.ч. 18% — 6 300 руб.

Заказчик передает переработчику давальческое сырье и получает от переработчика готовую продукцию, которую реализует. При этом:

- Стоимость сырья (материалов) списывается на затраты на производство при поступлении готовой продукции от переработчика;

- Стоимость работ по переработке входит в состав затрат на производство и учитывается в себестоимости готовой продукции.

В бух.учете заказчика формируются следующие проводки:

Получите 267 видеоуроков по 1С бесплатно:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 10.01 | 60 | 250 000 | Приняты к учету стройматериалы | Товарная накладная ТОРГ-12, Акт приемки |

| 19 | 60 | 45 000 | Выделен НДС по приобретенным стройматериалам | Счет – фактура полученный |

| 60 | 51 | 295 000 | Оплата приобретенных стройматериалов | Банковская выписка |

| 68 | 19 | 45 000 | НДС принят к вычету | Книга покупок |

| 10.07 | 10.01 | 250 000 | Передача стройматериалов в переработку | Накладная на отпуск материалов на сторону М-15 |

| 20 | 60 | 35 000 | Списание затрат по переработке | Поступление из переработки (Накладная на передачу готовой продукции в места хранения МХ-18 |

| 19 | 60 | 6 300 | Выделен НДС по переработке | |

| 20 | 10.07 | 250 000 | Списана стоимость стройматериалов | |

| 43 | 20 | 285 000 | Принята к учету готовая продукция | |

| 60 | 51 | 41 300 | Оплата работ по переработке | Банковская выписка |

| 68 | 19 | 6 300 | НДС принят к вычету | Книга покупок |

Себестоимость готовой продукции равна стоимость материалов плюс все расходы связанные с переработкой (стоимость работ, транспортные расходы, командировочные расходы и т.д).

Учет давальческого сырья — проводки у переработчика

Рассмотрим этот же пример теперь с позиции переработчика:

Мебельная фабрика ООО «Переработчик» получила от ООО «Заказчик» давальческое сырье на сумму 250 000 руб. для изготовления столов. По условиям договора стоимость работ составляет 41 300 руб., вкл. 18% — 6 300 руб.

Поступление материалов на склад оформляется приходным ордером М-4 с отметкой, что материалы оприходованы на давальческих условиях.

У переработчика операции с давальческим сырьем отражаются на забалансовом счете 003 «Материалы, принятые в переработку» без двойной записи.

В бух.учете переработчика формируются следующие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 003.01 | 250 000 | Отражена стоимость стройматериалов, принятых на переработку | Приходная накладная | |

| 003.02 | 003.01 | 250 000 | Передача стройматериалов в производство | Требование-накладная (М-11) |

| 20 | 70 — 69 | 50 000 | Учтены затраты по переработке стройматериалов | Реализация услуг по переработке (Акт об оказании услуг) |

| 62 | 90.01 | 41 300 | Учтена стоимость работ по переработке согласно условиям договора | |

| 90.02 | 68.02 | 6 300 | НДС со стоимости выполненных работ | |

| 90.02 | 20 | 50 000 | Списание фактических затрат по переработке | |

| 003 | 250 000 | Списание стоимости стройматериалов при передаче готовой продукции | ||

| 51 | 62 | 41 300 | Оплата стоимости выполненных работ по переработке | Банковская выписка |

Если по условиям договора переработки образовавшиеся отходы остаются у переработчика, то формируются такие проводки:

- По кредиту счета 003 на сумму стоимости давальческого сырья с одновременным принятием к учету на счет 10.01;

- Отразить в учете количество отходов по рыночным ценам Дт 10.06 Кт 98.02.

Договор переработки давальческого сырья

При осуществлении услуг заказчик и переработчик заключают договор переработки давальческого сырья. При заключении договора заказчик и переработчик руководствуются положениями: глава 37 «Подряд» ГК РФ, статьи 702, 703 ГКРФ.

Образец договора на переработку давальческого сырья скачать можно бесплатно

Есть возможность вести учет операций по переработке давальческого сырья как на стороне переработчика, так и на стороне заказчика. Все необходимые документы можно выбрать на закладке Производство.

Давальческая схема по переработке материалов в 1С 8.3 представляет довольно длинную цепочку действий, которые необходимо четко соблюдать. Попробуем систематизировать эти действия и составим таблицы необходимых документов.

Давальческое сырье в 1С 8.3 у переработчика

Документ реализации услуг решает сразу несколько задач. Структура документа и проводки приведены ниже на рисунках. Расчет себестоимости услуг по переработке давальческого материала ничем не отличается от .

Важно! При оприходовании давальческого сырья следует выбирать договор с видом «С покупателем».

При оформлении документа «Реализация услуг по переработке» в поле «Цена» нужно указать цену услуг, выставленную переработчиком, а в поле «Цена плановая» — плановую себестоимость услуги.

Пример заполнения документа 1С 8.3 «Реализация услуг по переработке»:

Пример проводок по давальческому сырью переработчика:

Учет давальческого сырья в 1С у давальца

2.1- списание материалов;

2.3 — возврат остатков материалов;

2.4 — учет услуг по переработке;

2.5 — учет НДС;

2.6 — счет-фактура;

| Дт 20.01 | Кт10.07 |

| Дт 43 | Кт20.01 |

| Дт 10.01 | Кт10.07 |

| Дт 20.01 | Кт60.01 |

| Дт 19.04 | Кт60.01 |

| Дт 68.02 | Кт19.04 |

Следует отметить, что в 1С 8.3 при передаче давальческого сырья в переработку материалы списываются по средней стоимости. Вид договора должен быть выбран «С поставщиком ».

Документ «Поступление из переработки» имеет следующую структуру:

- Продукция (продукция из давальческого сырья)

- Услуги (услуги по переработке, оказанные нам переработчиком)

- Использованные материалы (давальческие материалы, использованные при выпуске продукции)

- Возвращенные материалы (остатки давальческих материалов, если такие имеются)

- Возвратная Тара

- Счет затрат

В данном материале будут рассмотрены вопросы учета производства продукции из давальческого сырья в программе 1С:Бухгалтерия 8.3. Начнем с особенностей бухучета таких операций, а затем рассмотрим пошаговый порядок отражения документов по учету давальческого сырья у обеих сторон сделки – Давальца и Переработчика.

Основа процесса учета:

- Организация-давалец (Заказчик) передает свое сырье Исполнителю работ по переработки материалов в готовую продукцию;

- Сырье продолжает числиться на балансе Давальца, только выделяется на отдельный субсчет счета 10;

- Переработчик учитывает полученные материалы на забалансовом счете. В регистрах по НДС информация о полученном давальческом сырье не отражается;

- По завершению работ Исполнитель передает Заказчику готовую продукцию, акт выполненных работ по переработке, а также отчет об использованном сырье, и возвращает неиспользованный остаток материалов. Поскольку выручкой у Исполнителя являются именно услуги по переработке давальческого сырья, сумма по выполненным услугам является базой для начисления НДС (для предприятий на общем режиме);

- Давалец приходует у себя готовую продукцию, списывает использованные материалы на затраты, а оставшиеся неиспользованными приходует обратно на основной счет учета материалов, что отобразиться в проводках.

- Также Заказчик оплачивает Исполнителю стоимость работ по переработке.

Стоит обратить внимание на то, что специальных бланков накладных для давальческого сырья нет. Но, поскольку это особый тип сделки в плане отражения материалов на балансе, во всех приемо-передаточных документах на сырье и готовую продукцию должна стоять отметка, что это сделка с давальческим сырьем. Такая позиция обязательна для обеих сторон сделки, поэтому, однажды озвучив это правило, не будем возвращаться к нему в дальнейшем.

Учет давальческих материалов в 1С будет показан на основании следующего примера: Давалец заказывает Переработчику производство бисквитных коржей из своего сырья. Спецификация на 1 корж следующая: 6 яиц, 0,2 кг сахара, 0,2 кг муки. Переработчик должен произвести 130 коржей.

Давалец должен передать продукты как минимум в таком количестве:

Сахара и муки надо 0,2кг х 130 изделий = 26 кг., но такой фасовки на складе нет, поэтому передаются мешки по 50 кг. Остаток неиспользованных продуктов Переработчик потом вернет.

По стоимости сырья скорректируем данные:

Яйца 780 шт.х 5 руб. = 3900 руб.

Сахар 50 кг х 30 руб. = 1500 руб.

Мука 50 кг х 25 руб. = 1250 руб.

Итого передаем материалов на сумму 6650 руб. (3900 + 1500 + 1250)

Стоимость услуг у Переработчика за создание 1 бисквита составляет 118 руб. (в т.ч. НДС 18 руб.).

Общая сумма работ составит 130 шт. х 118 руб. = 15340 руб. (в т.ч. НДС 2340 руб.).

Сумма затрат на переработку без НДС равна 13000 руб.

У Переработчика себестоимость выпуска одной единицы изделия равна 70 руб.

В момент оприходования готовой продукции у Давальца мы не знаем точную сумму всех затрат, приходуем ее по плановой себестоимости 300 руб.

Фактическая себестоимость единицы продукции в учебных целях равна (5330 + 13000)/130 шт. = 18330/130=141 руб. Разница будет отражена корректировочными проводками при закрытии месяца.

Теперь покажем проведение операций с давальческим сырьем в «1С:Бухгалтерия 8.3» отдельно у Давальца и Переработчика сырья.

Учет давальческого сырья в 1С у давальца

Заходим в «Производство-Передача в переработку», а далее работаем с двумя документами, названия которых говорят сами за себя:

При заполнении табличной части можно воспользоваться вариантом заполнения по спецификации*, если она предварительно создана.

*Подробно о создании спецификации можно почитать в другой нашей статье .

Табличную часть можно заполнить вручную, по кнопке «Добавить». Для контроля количества остатков используется кнопка «Подбор».

Смотрим проводки. Материалы остались на балансе давальца, только изменили номер субсчета счета 10.

По кнопке «Печать» доступно несколько печатных форм, но обычно используют М-15.

После завершения цикла переработки и получения от исполнителя готовой продукции заполняем документ по ее оприходованию. Он содержит несколько вкладок. Продукцию на счет 43 приходуется по плановым ценам. При закрытии месяца произойдет пересчет до фактической стоимости.

В нашем примере возвращаются неиспользованные мука и сахар, эти данные можно ввести вручную или по кнопке «Заполнить».

Посмотрим, как закрылся счет 10.7 по итогам месяца. Обратите внимание, учет на этом счете идет сначала в разрезе контрагентов, а потом уже по номенклатуре.

Бывает, передача давальческого сырья в переработку приводит к оприходованию на баланс не только готовой продукции, но и материалов или полуфабрикатов для дальнейшей переработки.

Усложним наш пример. По новому условию мы получим от переработчика продукцию согласно таблице:

Чтобы счета учета подставлялись автоматически, следует создавать разные типы номенклатуры, в нашем примере это «Продукция», «Полуфабрикаты (материалы)» и «Полуфабрикаты собственного производства».

И немного о дополнительных настройках в 1С при работе с номенклатурой. Если вдруг не устраивают проводки, которые подставляются автоматически (например, счет 41 вместо 43), посмотрите настройку «Счета учета номенклатуры».

Путь по меню: Справочники => Товары и услуги => Номенклатура

Первоначально настройка по проводкам сделана по видам номенклатуры. Но пользователь может сделать более тонкую настройку, задавая в качестве параметров организацию, конкретную номенклатуру, склад или тип склада. Виды номенклатурных групп также не являются закрытыми и возможно добавление новых номенклатурных типов.

Учет давальческого сырья у переработчика

Переработка давальческого сырья у исполнителя отражается в разделе меню «Производство». Сначала заполняем документ на поступление материалов в переработку, а потом последовательно блок производственных документов.

Последний этап – в произвольном порядке заполним оставшуюся часть документов из блока «Переработка».

Переработчик должен оприходовать полученное сырье на забалансовый счет 003.01.

Если предварительно в программу был внесен счет на оплату, можно облегчить ручной ввод, заполнив документ на основании счета.

А пока покажем выпуск продукции из давальческого сырья, который отражается на счете 20.02 по плановой себестоимости.

Традиционно проводки по документу:

Готовую продукцию передаем Заказчику. Этот документ не формирует проводок или регистров, нам важна его печатная форма.

Теперь следует отразить реализацию по сделке. Документ «Реализация услуг по переработке» может быть создан на основании Требования-накладной или Отчета производства за смену. Если создаем из Требования, автоматически заполнится вкладка «Материалы заказчика», как в нашем случае. Также ее можно заполнить по спецификации или остаткам счета 003.02.

Если документ создавать на основании Отчета производства, то автоматически заполниться вкладка «Продукция». В нашем случае мы заполним ее в уже созданном документе.

Обратите внимание, в поле «Цена» указываем стоимость услуг по переработке для Заказчика. В поле «Цена плановая» указываем плановую себестоимость работ. Поскольку документ имеет обширное поле значений, на рисунке одна и та же позиция показана двумя строчками, чтобы показать все поля.

Осталось вернуть неизрасходованные остатки Заказчику. Чтобы не набивать всю номенклатуру вручную, можно воспользоваться кнопкой «Заполнить», ввести данные документа поступления, а потом откорректировать количество.

По счету 003.02 аналогично.Мы рассмотрели вопрос по порядку отражения схем с давальческим сырьем в «1С:Бухгалтерия 8.3». В заключение хотелось бы отметить, что в части законодательной базы каких-то отдельных законов, регулирующих такие операции, нет. Немного про рассматриваемую специфику сказано в приказе Минфина 119н от 28.12.2001 (методология указания по бухучету материально-производственных запасов), где давальческому сырью посвящены пп.156-157 и 159. В остальном руководствуемся уже знакомыми гражданским и налоговым кодексом, а также ПБУ.