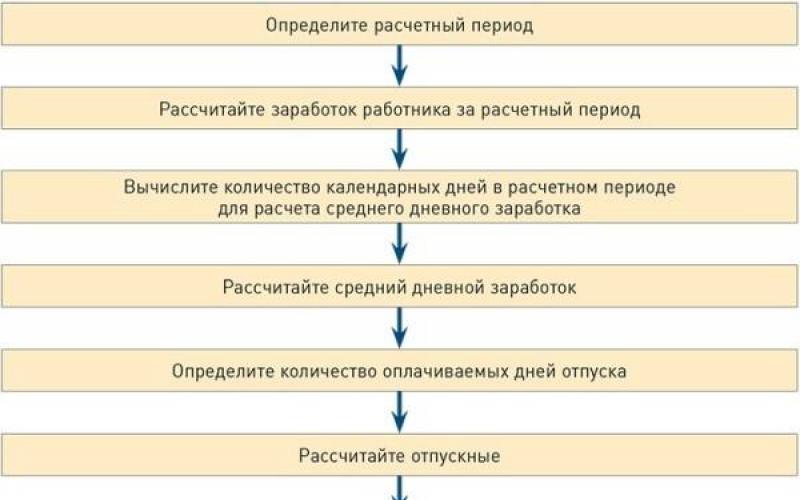

Когда организация владеет и распоряжается одним или несколькими служебными автомобилями, стоящими на ее балансе, перед ней постоянно стоит задача покупки топлива, обоснования его использования и списания на расходы.

Действующие правила налогообложения позволяют уменьшать за счет этого списания базу налога на прибыль, но только в том случае, если они правильно обоснованы в соответствующей отчетной документации.

Поэтому крайне важно корректно вести учет истраченных горюче-смазочных материалов и соблюдать нормы списания, устанавливаемые Министерством транспорта Российской Федерации.

Рассмотрим, какие нормы по ГСМ актуальны на сегодняшний день, как они зависят от сезона, а также нюансы, которые могут возникнуть при обосновании их списания в неоднозначных случаях. Покажем на примере, как правильно произвести нормативный расчет списания ГСМ.

Понятие норматива ГСМ

Расход топлива на служебном автотранспорте не может происходить бесконтрольно и ненормированно, иначе не избежать перерасходов, а возможно, даже слива. Для контроля и учета количества ГСМ выведено понятие нормы расхода топлива – экономически обоснованного показателя, отражающего среднюю надобность в горючем (бензине, газе, солярке) для служебного автотранспорта различных разновидностей на определенный километраж.

Общепринятым и наиболее удобным является расчет расхода ГСМ на 100 км пробега.

Кто устанавливает нормы ГСМ

Министерство транспорта РФ дает рекомендации по нормированию топлива. Однако они оставались неизменными с 2015 года (последнее распоряжение Минтранса РФ относительно норм топлива № АМ-23-р датируется 14 июля 2015 года), что на сегодня не вполне отражает актуальную ситуацию.

Министерство финансов РФ сделало по этому поводу официальное разъяснение: в Письме от 19 августа 2016 года № 03-03-06/1/48789 сообщается, что следование нормам, установленным Минтрансом – это право, а не обязанность предпринимателя. Налоговые органы не вправе настаивать на соблюдении именно этих показателей при списании ГСМ.

Нормы расхода и списания топлива, действующие для каждой конкретной компании, должны быть приняты, утверждены и зафиксированы во внутренней документации.

ОБРАТИТЕ ВНИМАНИЕ! Для автотранспортных фирм, в отличие от других юридических лиц и предпринимателей, учет расходов на топливо по рекомендациям Минтранса обязателен.

Бухгалтерский учет нормативов ГСМ

При составлении баланса показатель расхода топлива для списания бухгалтер вносит:

- в графу «Материальные расходы», если количество вписывается в установленные на предприятии нормы;

- частично – в графу «Внереализационные расходы», если истраченные ГСМ превышают лимиты (в эту графу вписывается количество, вышедшее за пределы нормы).

Для этого применяется счет 10 «Основные средства» с соответствующими субсчетами.

Подтверждающим документом, на основании которого делается расчет фактически истраченного топлива, является путевой лист , форму которого предприятию разрешено разрабатывать самостоятельно, а также талоны, чеки, сертификаты и т.д., подтверждающие закупку топлива по определенной цене.

Зачем нужны показатели норм ГСМ

Цели учета нормативов топлива достаточно очевидны:

- контроль расходов организации на топливо для транспортных средств;

- профилактика перерасхода, слива и т.п.;

- ведение соответствующей отчетности;

- уточнение себестоимости перевозок;

- снижение налогооблагаемой базы;

- основание для расчета с сотрудниками, использующими для служебных целей личный автотранспорт.

От чего зависит величина показателя ГСМ

- вида транспорта (легковое авто, грузовик, фура, транспорт спецназначения и т.д.);

- конкретной марки авто;

- его пробега;

- срока, в течение которого автомобиль находится в эксплуатации;

- базового расхода ГСМ;

- некоторых установленных коэффициентов – сезонных, территориальных, дорожных, грузоподъемных и т.п.

Что утверждает Минтранс

Документ-распоряжение Минтранса, устанавливающее рекомендованные нормы, носит методический характер. В нем приведены базовые показатели расхода газа, солярки, бензина для конкретных марок транспортных средств, дифференцированных также по классам и моделям. С помощью этих таблиц можно удобно вести топливный учет.

Ниже приводятся нормы топлива по самым распространенным представителям служебного автопарка. Полное перечисление всех предусмотренных Минтрансом России автотранспортных средств (около 800 марок) с соответствующими нормативами расходов ГСМ можно скачать по ссылке ниже.

ФАЙЛЫ

Сезонные нюансы для ГСМ

Общеизвестно, что расход топлива зимой и летом существенно отличается. Для холодного времени года действует специальная надбавка по нормам ГСМ, действующая в интервале от 2 до 20%, в зависимости от региона РФ. Документ, предлагаемый к использованию Минтрансом РФ, регулирует этот вопрос в приложении № 2.

Расход топлива, подсчитываемый самостоятельно

Несмотря на то что организация вправе пользоваться нормами Минтранса, что иногда оказывается предпочтительнее, поскольку рекомендуется налоговиками, можно производить собственные расчеты, исходя из установленных внутренними актами нормативов ГСМ.

Упрощенный вариант предусматривает нахождение частного от количества потраченного топлива и пройденного километража (для установления процентного соотношения цифра умножается на 100). В результате получится показатель в «привычной» форме, отражающий необходимое количество ГСМ для 100 км пути на данном авто. Далее к ней можно при необходимости применить соответствующие коэффициенты.

Более сложная формула , применяемая для исчисления данного показателя, учитывает конкретную марку авто и установленный для нее топливный норматив (из таблицы Минтранса или внутренних актов самой организации). Также принимается в расчет количество груза или пассажиров, находящихся на борту транспортного средства, режим движения, некоторые другие погрешности (зимний коэффициент, поправка на тип дороги и пр.).

N расх. = 0,01 х N предусм. х (1 + х К х 0,01)

- N расх. – исчисляемая норма расхода ГСМ для произведения списания (измеряется в литрах);

- N предусм. – норматив, предусмотренный в документах организации или Распоряжением Минтранса РФ;

- S – километраж, пройденный данным авто;

- К – коэффициент, принимаемый во внимание при учете различных поправок.

Пример конкретного расчета

Служебный автомобиль, принадлежащий ООО «Вольта», марки Тойота Королла с объемом двигателя 1,6 л совершил поездку, отмеченную в путевом листе расстоянием 650 км. При этом он затратил 62 л бензина. Груза на борту не было (доставлялись документы). Поездка была произведена зимой, зимняя надбавка, установленная в ООО «Вольта», составляет 5%. Фирма использует для расчета показатели из таблицы Минтранса РФ.

Рассчитаем расход топлива для списания. По данным Распоряжения Минтранса, нормы расхода топлива для автомобиля данной марки, идущего без груза, составляет 9 л на 100 км пробега. Зимний коэффициент принимаем за 5. Других надбавок данная поездка на авто этой марки в приведенных условиях не предусматривает. Произведем исчисление по формуле: 0,01 х 9 х 650 (1 + 5 х 0,01) = 0,09 х 650 х 1,05 = 61,4 л.

Как видим, водитель служебного авто практически не превысил расхода бензина, требующегося по нормативу.

Топливо, в т.ч. используемое на двигательные нужды автомобильных транспортных средств, относится к запасам (материалам). Это следует из перечня товарно-материальных ценностей, относящихся к запасам, приведенного в п. 3 Инструкции по бухгалтерскому учету запасов, утвержденной постановлением Минфина РБ от 12.11.2010 № 133 (далее - Инструкция № 133). Особенности бухгалтерского учета горюче-смазочных материалов приведены в гл. 4 Инструкции № 133 .

ПОСТУПЛЕНИЕ ТОПЛИВА

Поступление в организацию и оприходование материально ответственным лицом топлива осуществляется на основании документа, выписанного поставщиком. В первую очередь такими документами являются товарно-транспортные накладные формы ТТН-1 и товарные накладные формы ТН-2.

В случаях, когда заправка транспортных средств производится на автозаправочных станциях по специальным электронным картам, поставщик по итогам месяца оформляет отчет по отпуску топлива. Указанный отчет служит основанием для принятия к учету топлива у получателя.

Форма отчета законодательно не утверждена, но она должна соответствовать требованиям, предъявляемым к первичным учетным документам. Так, первичные учетные документы, если иное не установлено Президентом РБ, должны содержать следующие сведения (см. п. 2 ст. 10 Закона РБ от 12.07.2013 № 57-З ; далее - Закон):

Наименование документа, дату его составления;

Наименование организации, фамилию и инициалы индивидуального предпринимателя, являющегося участником хозяйственной операции;

Должности лиц, ответственных за совершение хозяйственной операции и (или) правильность ее оформления, их фамилии, инициалы и подписи.

Первичные учетные документы могут содержать иные сведения, не являющиеся обязательными.

Кроме того, необходимо соблюдать сроки оформления первичных учетных документов: первичный учетный документ составляется при совершении хозяйственной операции, а если это не представляется возможным - непосредственно после ее совершения (п. 5 ст. 10 Закона).

При приобретении топлива за наличный расчет документом, подтверждающим получение и оплату ГСМ, является оформленный в установленном порядке чек кассового суммирующего аппарата, выданный оператором автозаправочной станции.

ДВИЖЕНИЕ ТОПЛИВА ВНУТРИ ОРГАНИЗАЦИИ

Оформление и учет движения топлива внутри организации зависят от способа приобретения топлива. Можно выделить 2 основных варианта приобретения топлива:

1) приобретение топлива у поставщиков оптом, хранение его в собственных резервуарах и заправка транспортных средств с использованием собственного топливораздаточного оборудования (далее - оптовое приобретение топлива);

2) приобретение топлива у поставщиков на АЗС с использованием электронных карт и иных способов фиксации отпущенного топлива (далее - приобретение на АЗС).

Организации могут использовать оба варианта одновременно.

Оптовое приобретение топлива

При оптовом приобретении топливо приходуется назначенным в организации материально ответственным лицом на основании оформленной поставщиком товарно-транспортной накладной формы ТТН-1 или товарной накладной формы ТН-2.

Учет топлива в местах хранения ведут материально ответственные лица в карточках (книгах) складского учета раздельно по каждому наименованию и марке горюче-смазочных материалов (п. 78 Инструкции № 133). Формы карточки (книги) законодательством не установлены (за исключением бюджетных организаций), поэтому организация должна утвердить такие формы самостоятельно.

Может быть применена следующая форма карточки - карточка складского учета типовой формы М-17, утвержденная приказом ЦСУ СССР от 14.12.1972 № 816:

Книга складского учета может иметь следующую форму:

Количество топлива, выданного через топливораздаточное оборудование, необходимо записать в ведомость учета выдачи горюче-смазочных материалов, в которой за полученные горюче-смазочные материалы расписывается водитель. В путевом листе расписывается материально ответственное лицо, отпустившее горюче-смазочные материалы (п. 77 Инструкции № 133). Форму ведомости учета выдачи горюче-смазочных материалов организация разрабатывает и утверждает самостоятельно. При выборе форм по учету движения топлива за основу можно взять действовавшие ранее, которые были утверждены Положением о порядке учета поступления, хранения и расходования горюче-смазочных материалов, утвержденным постановлением Минфина РБ от 15.05.2002 № 74 (утратило силу с 27 января 2011 г.; далее - Положение). В Положении был более детально, чем в Инструкции № 133, изложен порядок документального оформления и учета горюче-смазочных материалов. Несмотря на его отмену, ряд норм этого документа можно использовать при разработке учетной политики организации.

Пример 1. Оформление ведомости учета выдачи ГСМ

Автотранспортная организация ООО "АБВ" приобретает топливо за безналичный расчет и заправляет автомобили при их выпуске в рейс по мере необходимости. Топливо хранится в специальных резервуарах организации. При выдаче топлива материально ответственное лицо ежедневно оформляет ведомость учета выдачи горюче-смазочных материалов следующего содержания:

На основании оформленных в установленном порядке первичных документов (накладных формы ТТН-1 или ТН-2, ведомости учета выдачи горюче-смазочных материалов) в карточки (книгу) заносятся данные по приходу и отпуску топлива и выводятся количественные остатки после каждой записи или после записи последней операции дня.

Необходимо выбрать единицу измерения учета топлива

Ранее Положение устанавливало, что складской, а также бухгалтерский учет горюче-смазочных материалов в натуральном выражении на нефтескладах, в кладовых ведется в единицах массы. Горюче-смазочные материалы, находящиеся в других местах хранения (в пунктах заправки, производственных участках, отделениях, бригадах и т.п.), учитываются в тех единицах, в которых они получены материально ответственными лицами. Данные раздаточных ведомостей и лимитно-заборных карт об отпуске горюче-смазочных материалов должны отражаться в карточках (книгах) складского учета по мере их закрытия, включая операции последних дней отчетного месяца.

В настоящее время законодательство не устанавливает строгого порядка, регулирующего, в каких единицах измерения (по массе - тонны, килограммы и т.д., или объему - литры) ведется учет топлива на складах, пунктах заправки и т.п. Таким образом, порядок выбора единицы измерения учета топлива - вопрос учетной политики организации. При решении этого вопроса необходимо также принимать во внимание возможные установки и рекомендации вышестоящих организаций (при их наличии). Принятый вариант учета должен максимально обеспечивать внутренний контроль за движением топлива и исключать возможность хищений.

Составление отчета о движении горюче-смазочных материалов

На основании документов, по которым в организации производились прием и отпуск горюче-смазочных материалов, товарно-транспортных накладных, требований, ведомостей учета выдачи горюче-смазочных материалов, материально ответственное лицо составляет отчет о движении горюче-смазочных материалов (п. 79 Инструкции № 133). Рекомендуем установить порядок, который бы предусматривал, что перед сдачей в бухгалтерию отчет должно проверить и подписать лицо, возглавляющее службу топливно-энергетических ресурсов организации, или иное лицо, уполномоченное руководителем организации. Форму такого отчета организация устанавливает самостоятельно.

Пример 2. Составление отчета о движении ГСМ

По итогам мая 2014 г. материально ответственное лицо Иванов И.И. составил и представил в бухгалтерию отчет о движении горюче-смазочных материалов, которые ему были вручены на хранение, следующего содержания.

На основании указанного отчета работники бухгалтерии производят в учете бухгалтерские записи по движению топлива.

Карточка учета расхода топлива заполняется на основании записей в путевых листах

С целью усиления внутреннего контроля за движением топлива целесообразно, чтобы путевые листы на автомобили после обработки передавались в службу топливно-энергетических ресурсов для дальнейшей обработки и сверки с ведомостями учета выдачи и возврата топлива, приложенными к отчету о движении топлива и смазочных материалов. На основании записей в путевом листе после сверки их с ведомостями учета выдачи и возврата топлива работник данной службы (иное уполномоченное лицо) заполняет карточку учета расхода топлива, ведущуюся на каждое транспортное средство, машину, механизм. Работник, ведущий учет топливно-энергетических ресурсов, записывает в карточку фактические и нормативные расходы топлива и выводит результат. Форму карточки организация устанавливает самостоятельно.

Пример 3. Составление карточки учета расхода топлива

Работник, ведущий учет топливно-энергетических ресурсов, составил карточку учета расхода топлива на автомобиль "Форд Транзит", гос. номер АА7654-7 (водитель Петров П.П.) следующего содержания:

При составлении карточки учета расхода топлива данные ведомости учета выдачи топлива (если учет выдачи топлива ведется в единицах массы) надо перевести в общеустановленном порядке в единицы объема (литры) при помощи коэффициентов перевода. Значение коэффициента перевода зависит от ряда факторов, в частности от температуры окружающей среды.

Например, усредненное значение коэффициента перевода из литров в килограммы для дизельного топлива равно 0,84; соответственно коэффициент перевода из килограммов в литры для дизельного топлива составит 1,19 (1/0,84).

Обо всех случаях перерасхода или нереальной экономии топлива незамедлительно докладывается руководителю организации (или начальнику службы топливно-энергетических ресурсов) для принятия срочных мер к выявлению и устранению причин перерасхода или нереальной экономии.

Приобретение топлива на АЗС

При приобретении топлива на АЗС топливо заливается непосредственно в баки транспортных средств и в организации не хранится. Материально ответственным лицом является водитель транспортного средства. При каждом получении топлива водитель записывает его количество в путевой лист.

В бухгалтерском учете топливо отражают на основании отчета по отпуску топлива, представленного поставщиком (АЗС), либо документов на приобретение топлива за наличный расчет.

Поскольку топливо в организации не хранится, то, как правило, карточки (книги) складского учета топлива, ведомости учета выдачи топлива и отчет о движении горюче-смазочных материалов не ведутся.

Учет топлива в баках транспортных средств ведет назначенный работник в карточках учета расхода топлива (см. пример 5). Такой учет должен быть налажен по каждому автомобилю в разрезе материально ответственных лиц (водителей). Карточка учета расхода топлива заполняется на основании данных путевых листов о заправке и расходе топлива. Указанные данные необходимо сверить с представленным поставщиком отчетом по отпуску топлива (документами на приобретение топлива за наличный расчет).

БУХГАЛТЕРСКИЙ УЧЕТ ТОПЛИВА

Бухгалтерский учет горюче-смазочных материалов организации ведут на счете 10 "Материалы" по видам горюче-смазочных материалов, местам хранения и материально ответственным лицам. При этом могут быть открыты следующие субсчета:

- "Топливо на складах";

- "Топливо в баках транспортных средств".

Организуем учет топлива на складах

На счете 10, субсчет "Топливо на складах", учитывают наличие и движение всех видов горюче-смазочных материалов, полученных для эксплуатации транспортных средств, машин, механизмов и других целей и находящихся на нефтескладах, в пунктах заправки (как стационарных, так и передвижных), на производственных участках, в отделениях, бригадах и т.п.

Основанием для записей являются:

По дебету субсчета "Топливо на складах" - товарно-транспортная накладная и другие первичные учетные документы, по которым производится оприходование поступивших горюче-смазочных материалов материально ответственными лицами;

По кредиту субсчета "Топливо на складах" - ведомость учета выдачи горюче-смазочных материалов, требование, лимитно-заборная карта, товарно-транспортная накладная.

Стоимость отпущенных горюче-смазочных материалов с нефтескладов (пунктов заправки) на производство и реализацию продукции, выполнение работ, оказание услуг отражается по дебету счетов учета затрат на производство, расходов на реализацию и кредиту счета 10, субсчет "Топливо на складах".

Учет топлива в баках транспортных средств

На субсчете "Топливо в баках транспортных средств" учитывают горюче-смазочные материалы, полученные на заправку автомобиля водителями. На основании ведомостей учета выдачи горюче-смазочных материалов, сверенных с данными путевых листов, и документов о заправке транспортных средств , машин и механизмов на заправочных пунктах стоимость горюче-смазочных материалов отражается записью:

Д-т 10, субсчет "Топливо в баках транспортных средств", - К-т 10, субсчет "Топливо на складах".

Бухгалтерский учет горюче-смазочных материалов на субсчете "Топливо в баках транспортных средств" ведется по организации в целом или с подразделением по автоколоннам, бригадам и т.п.

Важно! Данные о наличии остатка горюче-смазочных материалов в баках транспортных средств, машин и механизмов на конец отчетного месяца, учтенные на субсчете "Топливо в баках транспортных средств", ежемесячно подтверждаются актом снятия остатков (п. 82 Инструкции № 133). Законодательством не установлена форма такого акта, поэтому организация разрабатывает ее самостоятельно. Исключение - организации по агрохимическому обслуживанию сельского хозяйства, рыболовства, рыбоводства, которым установлена примерная форма акта снятия остатков постановлением Минсельхозпрода РБ от 01.07.2011 № 269.

Путевой лист не является первичным учетным документом

В настоящее время путевой лист не является первичным учетным документом, поэтому сам по себе он не считается основанием для отражения движения топлива в бухгалтерском учете. Однако по данным путевого листа составляется первичный учетный документ, являющийся основанием для осуществления бухгалтерских записей.

Так, основанием для списания горюче-смазочных материалов на затраты производства являются накопительные ведомости данных путевых листов о фактическом расходе горюче-смазочных материалов или карточки учета расхода топлива за отчетный период (п. 83 Инструкции № 133). Указанные ведомости или карточки принимают к бухгалтерскому учету после сверки записей в них с путевыми листами, о чем на ведомостях или карточках работник организации, ведущий оперативный учет горюче-смазочных материалов, делает соответствующую отметку.

Основанием для списания горюче-смазочных материалов на работу оборудования, машин и механизмов, которая не оформляется путевым листом, может являться отчет о расходе горюче-смазочных материалов на производство.

Стоимость горюче-смазочных материалов, фактически израсходованных на эксплуатацию транспортных средств, машин и механизмов, подлежит списанию в дебет счетов учета затрат на производство, расходов на реализацию с кредита счета 10, субсчет "Топливо в баках транспортных средств", в зависимости от направления их использования.

Если компания приняла решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Организация вправе самостоятельно установить нормы расхода топлива, а также сезонные надбавки.

Нормы расхода топлива Минтранса РФ последний раз подвергались редакции в июле 2015 года (). В список были добавлены марки легковых и грузовых автомобилей отечественных и зарубежных стран с 2008 года выпуска и значения зимних надбавок к нормам расхода топлива в части, касающейся Крымского федерального округа.

Коэффициенты к нормам расхода топлива следующие. Если в городе проживают:

- свыше 5 миллионов человек - норму можно увеличить до 35 процентов;

- от 1 до 5 миллионов человек - до 25 процентов;

- от 250 тысяч до 1 миллиона человек - до 15 процентов;

- от 100 до 250 тысяч человек - до 10 процентов;

- до 100 тысяч человек (при наличии регулируемых перекрестков, светофоров или других знаков дорожного движения) - до 5 процентов.

В последней редакции норм расхода топлива Минтранса РФ компаниям также разрешено применять повышающие коэффициенты, если у машины большой пробег или если она находится в эксплуатации свыше пяти лет. До этого повышенные нормы расхода топлива применялись только для старых автомобилей с большим пробегом.

Нормы расхода топлива и налоговый учет

По общим правилам компания не обязана применять нормы расхода топлива Минтранса РФ, так как в нет требования о нормировании расходов на бензин (). Затраты на горюче-смазочные материалы компания может учитывать как материальные расходы () или включать в прочие расходы, связанные с содержанием служебного транспорта ().

Однако зачастую установленные нормы больше подходят для идеальных условий, чем для реальных, поскольку фактический расход топлива зачастую превышает нормы расхода топлива Минтранса РФ Тем не менее компании используют рекомендованные нормы, а не собственно разработанные.

Если компания примет решение учитывать фактические расходы на топливо, то ей следует утвердить, каким образом она будет контролировать обоснованность расходов на списание ГСМ. Для этого достаточно составить приказ, в котором сослаться на распоряжение Минтранса России, записать марки автомобилей и рассчитать лимиты. При разработке собственных норм расхода топлива следует отталкиваться от транспортных условий (качества дорог, скорости движения), учитывать загруженность машины, ее техническое состояние. Также следует учитывать климатические условия, наличие кондиционера или климат-контроля в машине. Например, в зимнее время расход топлива будет значительно выше, и к установленным базовым нормам следует применять надбавки, которые зависят от климатических районов ( , утв. (далее - Методические рекомендации)). Так, для Москвы Минтранс РФ установил предельную величину зимней надбавки не более 10 процентов на период с 1 ноября по 31 марта.

Период применения зимних надбавок к норме расхода топлива и их величина должны быть оформлены распоряжением региональных органов власти. Если такого распоряжения нет, то период применения зимних надбавок, а также их величину должен установить руководитель компании своим приказом.

Образец приказа о нормах расходования топлива в компании

Приказ

На основании контрольных замеров расхода топлива (акт от 21.12.2016 № 1) и руководствуясь (в редакции ),

Приказываю:

1. Ввести в действие с 01.01.2017 следующую норму расхода дизельного топлива для автомобиля "Мерседес-Бенц" в период с 1 апреля по 31 октября - 13 литров на 100 км пробега.

2. В зимний период (с 1 ноября по 31 марта) применять повышающий коэффициент - 10%. Итоговая "зимняя" норма расхода топлива для автомобиля "Мерседес-Бенц" составляет 14,3 литра на 100 км пробега.

3. Контроль за исполнением приказа оставляю за собой.

Генеральный директор Иванов И.И.

Расход топлива в бухгалтерском учете

В бухгалтерском учете ГСМ списывают на себестоимость продукции (работ, услуг) для производственных предприятий или в расходы на продажу для торговых предприятий. Списание выполняют на основании первичных документов:

- путевого листа (списывают используемое топливо);

- акта на списание ГСМ (списывают прочие смазочные материалы).

С помощью путевых листов можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

К учету горюче-смазочные материалы принимают по фактической стоимости.

Списание ГСМ может производиться следующими методами:

- по средней себестоимости;

- по себестоимости первых по времени приобретения запасов (ФИФО).

Способ списания по себестоимости каждой единицы для горюче-смазочных материалов на практике не применяется. Используется в основном способ по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Для отражения на счетах бухгалтерского учета горюче-смазочных материалов используют аналитический счет 10, к нему отрывают субсчет 10.3.

Приход отражают проводками:

ДЕБЕТ 10-3 КРЕДИТ 71

- оприходовано приобретенное топливо через подотчетное лицо на основании авансового отчета;

ДЕБЕТ 10-3 КРЕДИТ 60

- оприходовано приобретенное через поставщика топливо;

ДЕБЕТ 19 КРЕДИТ 60

- принят НДС к учету на основании счета-фактуры от поставщика;

ДЕБЕТ 68 КРЕДИТ 19

- принят НДС к зачету.

Списание горюче-смазочных материалов может производиться из расчета использованного количества (фактического или нормативного). Это количество умножается на стоимость единицы, и полученную сумму списывают проводкой:

ДЕБЕТ 20 (23, 25, 26, 44, 91) КРЕДИТ 10-3

- списано израсходованное топливо.

ПРИМЕР

Московская компания в январе закупила бензин в количестве 200 л по стоимости 38 руб.

Остаток бензина на начало месяца у организации был 70 л по средней себестоимости 45 руб.

Бензин в количестве 20 л был использован для заправки автомобиля марки Lada Granta 219060 1.6 (ВАЗ-11183). Организация использует автомобиль только для служебных перевозок управленческого персонала.

В соответствии с учетной политикой организации применяется оценка материалов по средней себестоимости.

Рассчитаем среднюю себестоимость списания за январь:

(70 л x 45 руб. + 200 л x 38 руб.) : (70 л + 200 л) = 39,81 руб.

1) Рассмотрим вариант списания по факту.

В соответствии с путевым листом за январь сделаны отметки: горючее в баке на начало рейса - 50 л, выдано - 30 л, осталось после рейса - 51 л.

Рассчитаем фактическое использование:

50 + 30 - 51 = 29 л.

Сумма к списанию:

29 л x 39,81 руб. = 1154,49 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1154,49 руб. - списание бензина на основании бухгалтерской справки-расчета.

2) Рассмотрим вариант списания по норме.

В путевом листе сделаны отметки о пробеге: на начало рейса - 7600 км, в конце - 7850 км. Пройдено 250 км.

Для списания бензина по норме используем формулу:

Qн= 0,01 х Hs х S х (1 + 0,01 х D),

где: Qн - нормативный расход топлива, л;

Hs - базовая норма расхода топлива, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (его значения приведены в п. 5 Методических рекомендаций и в приложении № 2 к ним).

По таблице в подп. 7.1 Методических рекомендаций по марке автомобиля находим Hs. Он равен 8,4 л.

Для Москвы поправочный коэффициент D = 35%.

За работу в зимнее время D = 10%.

При использовании климат-контроля при движении автомобиля D = 7%.

Считаем расход бензина:

0,01 x 8,4 л x 250 км x (1 + 0,01 x 52) = 31,92 л.

Сумма к списанию: 31,92 л x 39,81 руб. = 1270,74 руб.

ДЕБЕТ 26 КРЕДИТ 10

- 1270,74 руб. - списание бензина.

Так как автомобиль используется в качестве служебного, в рамках налогового учета в обоих случаях расходы на ГСМ прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Напоследок хочется напомнить, что, прежде чем списать горюче-смазочные материалы и правильно отразить их данные в бухгалтерском и налоговом учете, необходимо помнить следующее.

Расходы должны быть экономически обоснованы. В случае со списанием на производство ГСМ нормы расходования должны быть установлены приказом руководителя предприятия и отражены в учетной политике.

Расходы должны быть документально подтверждены, то есть применительно к данной теме расход топлива должен быть подтвержден путевыми листами автомобильного транспорта.

Необходимо соблюдать все правила в части учета ГСМ начиная с момента их приобретения, определения фактической себестоимости при приобретении и списании на производство.

Екатерина Горохова , главный бухгалтер компании "НАФКО-Консультанты"

Если предприятие не относится к автотранспортным, то оно не обязано составлять ежедневно путевой лист. Каждое предприятие вправе установить периодичность его заполнения, исходя из своей производственной деятельности – ежедневно, ежедекадно либо ежемесячно.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Единственное условие заключается в правильном обосновании потребления ГСМ, в возможности его определения, чтобы списать на основе путевого листа.

Правила

Предприятию следует определиться со способом учета, чтобы иметь возможность списать израсходованное топливо.

Как правило, водитель производит заправку автотранспортного средства самостоятельно на выделенные для этих целей средства, после чего сдает авансовый отчет в бухгалтерию предприятия.

К нему он прилагает чек автозаправочной станции, выданный за покупку у него топлива. Материальный бухгалтер оприходует топливо на счет 10 «Материалы».

Не исключается вариант заключения договора с компанией, занимающейся заправкой автотранспорта, об оплате топлива и смазочных материалов безналичным способом по специальным картам.

В конце истекшего месяца АЗС предоставляет полную информацию об объеме топлива, его стоимости, которое было отпущено ею по топливной карте.

Оприходование производиться на счет 10 материальным бухгалтером либо открывает индивидуальный счет второго порядка.

Списывается израсходованный объем ГСМ на счетах:

- 20 «Основное производство»;

- 26 «Общехозяйственные расходы»;

- 44 «Расходы на продажу».

Выбор счета остается за предприятием, который должен учесть особенности производственной деятельности, технические характеристики, марку и модель отдельного автотранспорта. В такой ситуации топливо списывается на основании путевого листа, заполняемого водителем.

Он входит в число первичных документов. В нем указывается маршрут, его общий километраж, объем топлива на начало рабочего дня и на его конец.

Как правило, списывается разница в объемах топлива по его фактической себестоимости. Затраты должны быть обоснованными и не превышать установленные нормы потребления топлива.

Что касается налогового учета на прибыль стоимость ГСМ сообразно НК можно включить в материальные затраты.

Но можно отнести их к прочим расходам соответственно предписаний НК. Чтобы не возникли вопросы относительно объема израсходованного топлива нужно применять определенные виды норм.

Путевой лист должен быть оформлен на бланке с типовой формой № 3, которая была утверждена постановлением Госкомстата.

Его публикация была произведена 28 ноября 1997 года под номером . Хотя предприятие может разработать собственный бланк, что тоже не возбраняется.

Но следует в нем указать все реквизиты, входящие в число обязательных атрибутов. Они обосновывают экономические затраты.

Порядок

Предприятию следует оприходовать ГСМ отдельным документом на основе приходного ордера — «поступление материалов».

В большинстве случаев оно списывает горюче-смазочные материалы один раз в месяц. Процедуру осуществляет бухгалтерия, вернее материальный бухгалтер, ведущий учет материальных ресурсов.

В его обязанности входит ведение первичных материалов:

- заполнение ведомости движения ГСМ, содержащей его поступление и использование;

- получение путевых листов, обработка заключенных в нем сведений и их занесение в вышеуказанную ведомость;

- принятие авансового отчета, выборка и сверка содержащихся в нем данных;

- составление журнал с унифицированной формой регистрации приходных и расходных ордеров по кассе, если ГСМ закупается по талонам;

- обработка сведений, содержащихся в приказах руководства об утверждении лимита на пробег автотранспортного средства, о нормах потребления горюче-смазочных материалов и размере надбавок к ним, зимнем и летнем периодах эксплуатации автотранспорта, направлениях в командировки.

ГСМ списываются на основании вышеперечисленных актов материальным бухгалтером и специально сформированной для производства процедуры комиссией в составе трех и более человек.

Первичные документы обосновываются требованием-накладной, заправочными карточками, чеками АЗС по фактическому использованному объему ГСМ.

Пример списания ГСМ по путевым листам

Чтобы произвести оформление списание следует завести документ «перемещение материалов», составленный по товарным накладным.

Путевой лист должен быть заполнен соответственно принимаемым нормам расхода топлива, которое было израсходовано отдельным транспортным средством.

Для оформления процедуры списания заполняется:

- дебет счета 1 401 01 272 «Расходование материальных запасов»;

- кредит счета 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Каждое предприятие имеет свои отличительные признаки, обуславливаемые отраслью производства, которое принадлежит к отдельной сфере экономики. Его деятельность должна полностью учитываться в бухгалтерском учете.

При этом бухгалтер, отражая приносящую прибыль производственную функцию должен заполнить :

- дебет счета 2 106 04 340 «Увеличение стоимости изготовления материалов, готовой продукции либо выполненных работ, оказанных услуг;

- кредит счета 2 105 03 440 «Уменьшение стоимости горюче-смазочных материалов».

Расчет

На каждую марку автотранспорта можно просчитать норму потребления путем производства определенных расчетов, исходя их общего километража пройденного пути.

Например, для легковых автомобилей он по выражению: Где:

В качестве примера приводится расчет нормы потребления топлива автомобиля марки ГАЗ-3110, имеющего двигатель ЗМЗ-4026.10.

Его базовая норма потребления топлива равна 13,0 литров на 100 км пробега. Согласно указаниям руководства предприятия на автомобиле была произведена работа по сбыту готового продукции.

При этом он проехал 232 км, их коих по городу – 128 км, по области – 104 км. Его эксплуатация осуществлялась в зимний период времени.

Принятые надбавки:

Нахождение нормы расхода топлива:

Всего по путевому листу израсходовано 30,2 литра за рабочий день. Если принят результат вычислений как среднее потребление топлива, то за месяц работы автомобиль израсходует для выполнения производственных заданий: Где:

Итого получаем:

Материальному бухгалтеру следует списать приблизительно 634,27 литра топлива за один месяц, так как за месяц было принято усредненное значение расхода топлива.

Списание смазочного материала, тормозной жидкости, тосола вычисляются сообразно утвержденным нормам потребления.

Норма расхода топлива может быть увеличена на 20%:

- при производстве капитального ремонта;

- при эксплуатировании на протяжении пяти лет.

При этом расход смазочного материала при производстве капитального ремонта оборудованных на автомобиле агрегатов, устанавливается от одной заправочной емкости системы смазки.

При этом расход тормозных, охлаждающих, иных видов рабочих жидкостей находится в зависимости от объема заправленного топлива и дозаправки сообразно рекомендациям завода-изготовителя.

Можно ли списывать без путевых листов

Помимо списания по путевым листам существует ряд способов, наиболее распространенными из которых являются:

- учет по лимитам;

- компенсация расходов.

При первом случае устанавливается предприятие система контроля ГСМ, то есть лимит на потребление топлива. Под понятием «учет лимита» подразумевается выделение конкретных средств на покупку ГСМ на один месяц работы автотранспорта.

Также применяются топливные карты, по которым АЗС отпускает ГСМ, оформляемые на каждый автотранспорт. Обобщенная сумма денежных средств не должна превысить установленную по лимиту норму.

Данная система оправдала себя при одинаковом маршруте автотранспорта, повторяющегося каждый день. Если образовывается перерасход ГСМ, то материальный бухгалтер составляет официальные бумаги, по которым находится сумма превышения. Она списывается в установленном порядке.

Всем предприятиям, деятельность которых связана с оказанием логистических услуг, и имеющим на своем балансе транспортные средства, нужна ведомость учета горюче-смазочных материалов (ГСМ). В этом документе в полной мере отображается, когда, кому и в каком объеме было оплачено использование топлива или других горюче-смазочных материалов. Для бухгалтера логистической фирмы эта бумага – одна из наиболее часто заполняемых.

ФАЙЛЫ

Ведомость нужна только тогда, когда приобретение ресурсов осуществляется через подотчетное лицо.

Если компания выдает (приобретает) работникам топливные карты, то все расходы фиксируются на них и потом, в конце месяца, списываются. Но покупку этих карт также придется проводить и документально оформлять.

Законные основания

Форма существует с того момента, как Госкомнефтепродукт СССР 15 августа 1985 года (№06/21-8-446) ее утвердил. Несмотря на множество редакций, суть бумаги остается прежней, она показывает свою актуальность, переиздается и остается значимой для многих организаций.

На основании чего выдается топливо

Выдача ГСМ производится строго при наличии у водителя. Никакие расписки, справки или заявления не могут быть основанием для формирования документа. Для того чтобы убедиться в факте предъявления, бухгалтер (или любое другое назначенное материально ответственное лицо за ГСМ) расписывается в путевом листе, а водитель – в ведомости.

Проверяющие органы обычно интересуются, обоснованы ли расходы налогоплательщика. Кроме того, нужно доказать, что расходование горюче-смазочных материалов прямо или косвенно связано с получением дохода конкретной организацией.

Согласно п. 1 ст. 264 НК РФ траты, связанные с приобретением бензина, газа и других видов ГСМ, вполне возможно учитывать как в бухучете, так и в налоговом учете.

Как выглядит и заполняется документ

В бумаге имеется три части:

- Введение, верхняя часть. В ней указываются порядковый номер ведомости, название самой организации, марка, наименование выдаваемого нефтепродукта, дата, ФИО ответственного за совершение выдачи.

- Средняя часть ведомости. Она представлена таблицей с графами для заполнения. В ней обязательно указывается: модель и номер авто, номера путевых листов, ФИО водителя, его табельный номер, сколько выдано ГСМ в литрах цифрами и прописью.

Важный момент! Подпись водителя должна стоять непосредственно в таблице, в последнем столбце, напротив номера каждого путевого листа (если их несколько).

Также в табличной части упомянуты талоны на получение. Если организация выдает бензин через транспортные карты, то наличие этого столбца необязательно.

- Заключительная часть бумаги. Она находится на обороте и состоит из фразы «Всего по ведомости номер______выдано______». Также в конце расписывается тот, кто проводит выдачу, и тот, кто проверяет указанную в доверенности информацию. В самом конце ставится печать организации.

Аналоги путевого листа

Помимо путевых листов, подходящей основой для заполнения могут считаться:

- для спецтехники – специализированные маршрутные листы;

- для спецтехники – рапорты о работе;

- документы системы контроля пробега и т.д.

Госкомстат России 28 ноября 1997 года принял постановление №78. В нем перечисляются все формы первичной учетной документации, которые могут требовать составления ведомости учета ГСМ. Если учреждение не является автотранспортным предприятием, то четко выполнять все требования унифицированных форм в этом отношении оно не обязано. Но при проверках контролирующими органами будет удобнее пользоваться именно этими формами.

Важно! Храниться эти бумаги должны не менее 5 лет. Если же работник выполнял свои обязанности во вредных, опасных или тяжелых условиях, то согласно Приказу Минкультуры №558 от 25 августа 2010 года путевые листы сохраняются 75 лет.

Электронный вид

Удобнее всего осуществлять оформление этого документа через программу 1С.

В ней существует специальный модуль учета ГСМ. Если в организации используется несколько видов ГСМ, то для каждой разновидности потребуется своя ведомость учета выдачи. Это правило действует как для электронных, так и для печатных документов.

Если ГСМ нужны для иных целей

Бывают ситуации, когда необходимы жидкости, позволяющие не только совершать поездки, но и осуществлять ремонт, ТО и пр. Для того чтобы в этом случае обойтись без путевых листов, пользуются накладными внутрихозяйственного назначения (подписанными МОЛ) либо лимитно-заборными картами ( и М-10).

Если ведомость распечатывается, то у нее не бывает титульной части. У документа две стороны. На первой – название, на второй – подписи ответственных лиц и печать.

Когда допустима повторная заправка

Если водитель не предоставил отчет об использовании предыдущей «порции» ГСМ, то материально ответственное лицо не имеет права отпускать ему следующую.

Иногда для дополнительного контроля за расходованием топлива на крупных предприятиях вводят специальные талоны с печатью предприятия. Информация об их наличии и номера тоже могут быть занесены в общую бумагу. Неиспользованные талоны благополучно сдаются, на основании чего может быть составлена ведомость возврата талонов.

Налоговый учет

Если бензин, дизельное топливо или иной вид ГСМ используется транспортной организацией (ее основной вид деятельности связан с перевозкой грузов и людей), то расход идет в качестве материальных затрат. Если предприятие не логистическое по своей основной деятельности, то их нужно учитывать как прочие расходы.

Причем в налоговом учете можно принимать как фактически использованное, так и рассчитанное по формуле количество этого ресурса, в зависимости от удобства расчетов и фиксации.

Если у спецтехники или транспортного средства нет одометра, то составляют акт о списании ГСМ и на его основе производят дальнейший учет.

Банки Москвы

Разъяснено, какие коды периодов указывать в декларации по налогу на имущество организаций Код вида имущества 03 что означает

Кредиты

Как заполнить декларацию по налогу на прибыль Технология расчета авансов и оформления отчета

Газпромбанк