Если осуществлен перевод с неправильным указанием реквизитов счета получателя, тогда необходимо незамедлительно позвонить по — и сообщить об ошибке, попросить аннулировать платеж.

Важно: : виды, тарифы, условия.

Затем обратиться в филиал банка и написать письменное заявление на имя руководителя. Для ускорения процедуры возврата денежных средств к заявлению приложите квитанцию (если перевод сделан через ), укажите дату перевода и адрес банкомата.

Если перевод выполнен на получателя-клиента другого банка, необходимо написать заявление, чтобы банк отследил местонахождение денег (при неправильных реквизитах деньги могут находится на счету банка-получателя или же непосредственно на счету Сбербанка до выяснения обстоятельств).

Если перевод выполнен с ошибкой в реквизитах карты клиента-получателя, то деньги будут возвращены в течении 10 дней автоматически. Если перевод осуществлен клиенту, счет которого открыт в другом банке, а ошибка именно в индивидуальном номере карты, при совпадении неправильного номера с действующим номером другой карты процедура возврата будет существенно осложнена, вплоть до суда. Если человек, который ошибочно получил ваш перевод, будет порядочным, то проблем не возникнет.

В любой ситуации начать все же необходимо с обращения в Сбербанк и подачи заявление об ошибке со всеми возможными подробностями перевода.

Как отменить платеж в Сбербанк Онлайн

По каким причинам можно отметить платеж

Совершая платежи можно легко и просто ошибиться реквизитами и уплаченную сумму потребуется вернуть. В случае ошибочных данных, если такого счёта не существует, деньги будут находиться на резервном счету, ведь именно через этот счет идут все платежи. Уйти с резервного счета сумма не сможет по причине неверных данных, деньги будут блокированы на 10 дней, а затем вернутся пользователю обратно.

Однако, такой вариант возможен только если счет действительно ошибочный и никому не принадлежит. Поэтому, в случае ошибочного счета лучше позвонить на горячую линию Сбербанка по телефону 88005555550 и сообщить оператору об ошибке.

Также, вернуть денежные средства можно будет в случае если:

- Сумма была переведена на неверный номер телефона. Как правило, номера телефонов всегда имеют владельцев и надеяться на автоматическую отмену платежа не стоит. Лучше сразу позвонить в банк.

- Нужно вернуть деньги, переданные в счет аванса, но сама покупка по каким-либо причинам не состоялась.

- Картой завладели мошенники и используют ее по своему усмотрению. Некоторые платежи, если они сделаны недавно можно попытаться отменить, но в большинстве случаев шансы на возврат средств минимальны.

Когда нужно вернуть ошибочно переведенные суммы необходимо знать время совершения перевода, дату и точную сумму. Гораздо быстрее возврат денег произойдёт при предъявлении чека об оплате, ведь он содержит точные идентификационные данные, но это уже возможно, если вы платили через оператора, банкомат или терминал.

Читатель: переводил оплату за музыкальную школу, ошибся в расчётном счёте. Заметили уже в самой школе, когда принёс платёжку. Побежал в отделение. Написал заявление. Через неделю деньги вернулись на карту с которой оплачивал.

Способы возврата

Для возврата средств специалистами Сбербанка разработано 4 способа, которыми может воспользоваться клиент, в зависимости от того, какой способ ему удобней. Эти способы такие:

- Можно воспользоваться звонком на горячую линию Сбербанка. При таком способе сотрудник должен удостовериться, что клиент является держателем счета, с которого были перечислены деньги и будет запрашивать и необходимую для этого информацию.

- Можно прийти в близлежащее отделение Сбербанка и составить заявление об отмене платежа. В течении месяца данное заявление будет рассмотрено. При положительном решении деньги клиенту будут возвращены, при отрицательном клиент имеет право обжаловать решение в суде.

- Для переводов, сделанных через систему Сбербанк-онлайн возврат производиться быстрее, если платеж еще находиться в работе. У клиента есть возможность самостоятельной отмены, без привлечения специалистов банка. Для этого человеку нужно в личном кабинете отменить платеж, но только тот который еще не обработан специалистами.

Обработанные платежи нужно отменять только через специалистов банка, поэтому придется воспользоваться 2 вышеописанными способами, предполагающие общение с сотрудниками.

В любом случае, шансов вернуть ошибочно оплаченный счет довольно много. Все деньги, перечисленные на счета, которые не являются действительными и не имеют владельца, возвращаются в 100% случаев. Счета, которые принадлежат кому-то тоже вполне могут быт возвращены, но все зависит от конкретных обстоятельств перевода, например, переведенные на чужой номер телефона деньги тоже возвращаются без проблем в большинстве случаев.

Никто не застрахован от ошибок. Согласно народной мудрости, не ошибается только тот, кто ничего не делает. Так и с клиентами Сбербанка может случиться, что по ошибке платеж был отправлен не тому получателю или не в том размере и т.д. Но далеко не все и не всегда могут «закрыть глаза» на это неприятное обстоятельство и спокойно жить дальше. Суммы платежей бывают разные и кому хочется пожертвовать своими деньгами? Пускай это всего сотня рублей, но на них можно купить несколько буханок хлеба или пополнить счет на телефон. Встает вопрос, как отменить платеж в Сбербанк Онлайн и вернуть ошибочно отправленные деньги?

Содержимое страницы

Особенности отмены платежа

Причины для возврата перевода могут быть самые разные – от банальной опечатки в реквизитах вплоть до перечисления средств мошенникам. Чаще всего клиенты Сбербанка запрашивают отмену платежа в следующих случаях:

- был неверно указан номер при пополнении счета мобильного телефона;

- выяснилось, что платеж был отправлен машинально не на тот счет (карту), не тому человеку и т.д.;

- после отправки перевода было обнаружено, что указанна неверная сумма;

- клиент стал жертвой одной из мошеннических схем и добровольно перечислил средства на указанный ему счет;

- при совершении операции была допущена ошибка банковского сотрудника;

- были списаны денежные средства со счета в результате неправомерных действий третьих лиц и др.

Отмена платежа, когда он еще не прошел

Можно ли отменить ошибочный платеж в Сбербанке? Если платеж производился через «Сбербанк Онлайн» или мобильное приложение и на стадии его обработки было обнаружена ошибка, то есть все шансы отозвать перевод, поскольку все денежные переводы обрабатываются не мгновенно, а спустя несколько часов после проведения операции клиентом. Более того, транзакция, совершенная поздно вечером, будет обработана только на следующее утро, и Сбербанк возьмется ее исполнять не ранее 09:00. В истории операций в личном кабинете пользователя можно посмотреть текущий статус транзакции. Самостоятельно отозвать перевод через систему онлайн обслуживания клиентов можно только при статусе «Исполняется банком». Не все потеряно даже тогда, когда напротив ошибочной операции указан статус «Ожидается обработка». В таком случае нужно дождаться, пока данный статус не сменится на «Исполняется банком» и отменить перевод.

Отмена платежа, если перевод исполнен

Многие клиенты интересуются, как отменить ошибочный платеж в Сбербанк Онлайн, если он исполнен? Чтобы самостоятельно отклонить перевод, нужно еще постараться успеть это выполнить, что далеко не всегда получается. И, как результат, напротив интересующей операции будет указан статус «Исполнен». В таком случае возврат средств возможен только при условии личного обращения в банк или звонка на горячую линию. В редких случаях приходится доказывать свою правоту путем судебных разбирательств. В каждой конкретной ситуации имеются свои нюансы:

- Если вы попались «на удочку» аферистов и по доброй воле сами перевели им определенную сумму, но сразу же поняли, что это чистый обман, то, не медля, мчитесь в ближайшее отделение Сбербанка и пишите заявление о возврате средств с указанием причины, суммы, даты и времени проведенного платежа. У вас есть ровно сутки с момента осуществления операции, чтобы получить свои средства обратно на счет. В противном случае отменять транзакцию будет сложнее. Придется обращаться с заявлением в полицию и в судебном порядке доказывать, что вы стали жертвой мошенников.

- Если при совершении платежа вы ввели неправильно какой-то реквизит, то, существует вероятность, что средства никуда не пойдут, но будут списаны со счета. В данном случае паниковать вообще не стоит – через 10 банковских операционных дней они вернутся сами к вам. Чтобы убедиться в том, что средства на самом деле «повисли в воздухе», а не нашли себе нового хозяина, нужно обратиться в Сбербанк или связаться с оператором Контактного центра Сбербанка. Если по ошибке средства поступили на счет конкретного человека, то необходимо обратиться в Службу Поддержки клиентов Сбербанка и объяснить цель своего звонка оператору, также сообщив все необходимые сведения о произведенной операции. Разбирательство будет длиться не менее 10 рабочих дней.

- Если вы что-то оплачивали через кассу банка и кассир машинально допустил ошибку, то от вас требуется внимательно проверить на месте все реквизиты в выданном чеке и при обнаружении ошибки сообщить сотруднику Сбербанка. Деньги вернут вам на счет или исправят ошибку, и средства пойдут по указанным вами реквизитам.

Как отменить платеж в Сбербанк Онлайн

В тех случаях, когда текущий статус операции значится как «Исполняется банком», можно отозвать перевод через систему «Сбербанк Онлайн». Для этого нужно:

Как отменить платеж по телефону

Аннулировать заявку о переводе средств, созданную по ошибке, можно также через оператора Контактного центра Сбербанка, связавшись с ним по телефону горячей линии. Если вы успеете сообщить в Службу поддержки клиентов о своей ошибке, то операцию заблокируют, и средства списаны с вашего счета не будут. Для отмены платежа через оператора колл-центра необходимо предоставить как можно больше уточняющих данных:

- Свои личные данные (ФИО, секретное слово-код, номер карты/счета и т.д. для идентификации вас как клиента).

- Точные и достоверные сведения об ошибочно созданном платеже (сумму, реквизиты получателя/номер карты, дату, время, номер транзакции и другие подробности).

Внимание! В случае проведения ошибочной операции через платежный терминал или банкомат, весомым аргументом для возврата средств станет чек, полученный при оплате.

Если платеж был в статусе «Исполнен» и вы обратились в Контактный центр за помощью, то отменить операцию оператор не сможет, зато ознакомит вас с дальнейшими действиями, от которых будет зависеть успех данного дела.

Как отменить операцию с помощью мобильного приложения

Для отзыва транзакции может пригодиться и мобильник. Отменять произведенный платеж также можно через мобильное приложение «Сбербанк Онлайн». Алгоритм действий такой:

- Вам просто повезло и деньги «зависли» где-то в Сбербанке как неопознанный платеж. Тогда нужно написать заявление на отмену операции и получить свои кровные обратно.

- При создании платежа вы по ошибке указали счет совершенно другого человека, который и получил приятный и неожиданный бонус в виде ваших ошибочно перечисленных денег. При таких обстоятельствах необходимо лично обратиться к случайному получателю и по-человечески попросить его вернуть вам деньги. В случае отказа можно обратиться в суд, если это оправданно с финансовой точки зрения, или оставить все как есть и жить дальше. Ведь вас никто не заставлял перечислять деньги неизвестному получателю, да и за ошибки ваши никто расплачиваться не обязан.

Ошибиться может каждый, вот только далеко не всегда ошибку можно исправить. Так и с ошибочными переводами в Сбербанке. Иногда при определенных обстоятельствах вернуть средства можно, а в некоторых ситуациях – нет.

Банковские карты впервые появились более века назад. За время своего существования, они прошли огромный путь, от кусочков картона до миниатюрных компьютеров. Карты распространились по всему миру, позволяя своим владельцам комфортно распоряжаться своими деньгами.

Картой расплатились без моего ведома. Что делать?

К сожалению, большинство из нас привыкло весьма легкомысленно относиться к рекомендациям по безопасному использованию банковских карт. Доходит даже до того, что в интернете люди выкладывают фотографии карточек, тем самым предоставляя любому человеку возможность воспользоваться своими деньгами. Или пишут ПИН-код прямо на карте.

Мошенники с удовольствием пользуются такими подарками. Ведь на многих сайтах в глобальной сети не составляет проблемы оплатить товар или услугу, используя только данные карты. А потеряв карту с ПИН-кодом, вы, почти гарантированно, лишитесь своих денег. Что же делать, если кто-то воспользовался вашей картой?

Первым делом необходимо ее заблокировать. Даже если возникли только подозрения в несанкционированном использовании карты. Лучше потерять немного времени, перестраховавшись, чем потерять все средства. Тем более, что заблокировать карту довольно просто. Все банки имеют круглосуточную службу поддержки держателей карт. Ее контактные телефоны всегда указаны на обратной стороне карточки.

Основным законом в РФ, определяющим порядок оказания услуг с использованием платежных карт, является Федеральный закон № 161-ФЗ «О национальной платежной системе», принятый в 2011 году. Согласно ему, все банки ОБЯЗАНЫ оповещать держателей банковских карт об операциях, совершаемых с их помощью. Если по карте поступили или списались денежные средства – банк должен вас уведомить. Банк этого не сделал? Вы имеете полное право требовать с него возмещения суммы несанкционированного списания, ссылаясь на пункт 13 статьи 9 вышеуказанного закона. Если уведомление о неправомерном списании вам поступило, сообщить об этом, вы обязаны в течение суток. Получить возмещение будет намного сложнее, а в некоторых случаях и вовсе невозможно, в случае игнорирования этой обязанности.

Основным законом в РФ, определяющим порядок оказания услуг с использованием платежных карт, является Федеральный закон № 161-ФЗ «О национальной платежной системе», принятый в 2011 году. Согласно ему, все банки ОБЯЗАНЫ оповещать держателей банковских карт об операциях, совершаемых с их помощью. Если по карте поступили или списались денежные средства – банк должен вас уведомить. Банк этого не сделал? Вы имеете полное право требовать с него возмещения суммы несанкционированного списания, ссылаясь на пункт 13 статьи 9 вышеуказанного закона. Если уведомление о неправомерном списании вам поступило, сообщить об этом, вы обязаны в течение суток. Получить возмещение будет намного сложнее, а в некоторых случаях и вовсе невозможно, в случае игнорирования этой обязанности.

В договоре с банком должны четко определяться следующие вопросы:

- телефоны службы поддержки;

- порядок уведомления клиента о движении средств;

- порядок уведомления банка о несанкционированной операции;

- сроки рассмотрения обращений.

Что писать в заявлении?

Свои формы претензионных заявлений имеются у всех банков, но можно написать его и в произвольной форме. Обязательно нужно указать:

Свои формы претензионных заявлений имеются у всех банков, но можно написать его и в произвольной форме. Обязательно нужно указать:

- Фамилию, имя, отчество владельца карты. Заявление будет принято только от него;

- Паспортные данные держателя;

- В обязательном порядке указывается номер карты, по которой прошла несанкционированная операция и срок ее действия;

- Сумма, которую вы оспариваете;

- Дата, время и место ее проведения;

- Описать причину претензии: некорректная сумма, двойное списание, товар (услуга) не получены и т.д.

- Обязательно нужно указать свои контактные данные;

- Дата подачи заявления.

Банк обязан дать ответ в течение 30 суток с момента подачи претензии. Если же операция совершена за пределами Российской Федерации, допускается увеличение срока до 60 суток.

Как отменить операцию.

Специфика прохождения платежей по банковским картам такова, что в момент оплаты деньги не уходят со счета, а только блокируются на нем. Окончательный расчет происходит спустя несколько дней. Возврат товара, купленного по карте, осуществляется через магазин. Кассир, используя карту (или ее данные) и исходный чек, сформирует отмену/частичную отмену платежа, после чего произойдет снятие блокировки отменяемой суммы. В этом случае деньги станут доступны вам сразу.

Блокировка средств автоматически снимется, если торговая точка не прислала подтверждения по операции в течение 45 суток.

Впрочем, если деньги уже ушли со счета, возможность получить их обратно все равно имеется. Кассир торговой точки проведет не отмену покупки, а возврат. По сути, это оплата товара с отрицательной суммой чека. Стоит быть готовым к тому, что эти средства станут доступны не сразу, а спустя несколько дней. Если этого не произошло в течение двух недель, стоит обратиться в банк эмитент. Зачастую достаточно предъявить чек возврата, чтобы блокировка была снята.

Платежные системы непрерывно совершенствуют безопасность расчетов по картам. С распространением интернет магазинов появилась дополнительная степень подтверждения платежа, без физического присутствия карты.

Изначально система “ Verified- by- Visa”, была внедрена платежной системой Visa. Представляет она собой двухступенчатую систему проверки. На первой ступени контролируются номер карты, срок ее действия и код подтверждения подлинности (CVV2 код). На второй — используется дополнительный код, чаще всего получаемый клиентом в виде SMS-сообщения. Другие платежные системы внедрили аналогичные механизмы дополнительной защиты интернет платежей, получившие общее название 3 D Secure.

3D Secure существенно повысила безопасность покупок через интернет. Ведь для их успешного совершения, злоумышленник должен завладеть не только данными карты, но и, как минимум, SIM-картой вашего телефона, на которую приходит одноразовый код. Конечно, вероятность возникновения такого стечения обстоятельств существует, но возврат средств в таких случаях находится уже в компетенции правоохранительных органов. Как и при подтверждении оплаты ПИН-кодом или личном присутствии держателя карты.

Здравствуйте Геннадий!

Часть 9 ст. 8 Федерального закона от

27.06.2011 N 161-ФЗ «О национальной платежной системе» (далее - Закон

N 161-ФЗ) закрепляет право клиента отозвать свое распоряжение о переводе

денежных средств до наступления безотзывности перевода в порядке, установленном

законодательством и договором с оператором электронных денежных средств.

Аналогичное правило содержится и в Положении о правилах осуществления перевода

денежных средств, утвержденном Банком России 19.06.2012 N 383-П (далее - Положение N 383-П), в п. 2.14 которого отзыв распоряжения клиента

осуществляется до наступления безотзывности перевода денежных средств.

Понятие безотзывности перевода де

нежных средств дано в

Законе N 161-ФЗ, в п. 14 ст. 3 которого закреплено, что безотзывность перевода

денежных средств - это его характеристика, обозначающая отсутствие или

прекращение возможности отзыва распоряжения об осуществлении перевода денежных

средств в определенный момент времени.

Определение момента наступления безотзывности перевода

денежных средств зависит от того, какие денежные средства переводятся - электронные или наличные (безналичные).

В отношении перевода безналичных денежных средств действует

правило, закрепленное в ч. 7 ст. 5 Закона N 161-ФЗ, согласно которому если иное не обусловлено

применяемой формой безналичных расчетов или федеральным законом, безотзывность

перевода денежных средств наступает либо с момента списания денежных средств с

банковского счета плательщика, либо с момента предоставления плательщиком

наличных денежных средств в целях перевода денежных средств без открытия

банковского счета.

В отношении перевода электронных денежных - ч. 10, 15 ст. 7 Закона N 161-ФЗ, согласно которой

Безотзывность перевода

электронных денежных средств наступает после осуществления оператором

электронных денежных средств одновременного принятия распоряжения клиента,

уменьшения остатка электронных денежных средств плательщика и увеличения

остатка электронных денежных средств получателя средств на сумму перевода

электронных денежных средств.

Закон N 161-ФЗ допускает автономный режим использования

электронного средства платежа, который может быть предусмотрен договором между

оператором электронных денежных средств и клиентом. Автономный режим

использования электронного средства платежа означает, что перечисленные выше

действия оператора электронных денежных средств будут осуществляться не

одновременно (ч. 12 ст. 7 Закона N 161-ФЗ). В случае автономного режима

использования электронного средства платежа перевод электронных денежных

средств становится безотзывным в момент использования клиентом электронного

средства платежа (ч. 16 ст. 7 Закона N 161-ФЗ).

То есть, р

аспоряжение клиента о переводе денежных

средств может быть им отозвано до наступления момента безотзывности перевода денежных

средств, который определяется в зависимости от того,

какие денежные средства переводятся - электронные или наличные (безналичные).

Согласно п.2.14 Положения

Отзыв распоряжения, переданного в целях осуществления перевода денежных средств по банковскому счету, осуществляется на основании заявления об отзыве в электронном виде или на бумажном носителе, представленного отправителем распоряжения в банк.

Составление заявления об отзыве и процедуры его приема к исполнению осуществляются банком в порядке, аналогичном порядку, предусмотренному для заявления об акцепте (отказе от акцепта) плательщика подпунктом 2.9.2 пункта 2.9 настоящего Положения.

Банк не позднее рабочего дня, следующего за днем поступления заявления об отзыве, направляет отправителю распоряжения уведомление в электронном виде или на бумажном носителе об отзыве с указанием даты, возможности (невозможности в связи с наступлением безотзывности перевода денежных средств) отзыва распоряжения и проставлением на распоряжении на бумажном носителе штампа банка и подписи уполномоченного лица банка.

Заявление об отзыве служит основанием для возврата (аннулирования) банком распоряжения.

Отзыв распоряжения получателя средств, предъявленного в банк плательщика через банк получателя средств, осуществляется через банк получателя средств. Банк получателя средств осуществляет отзыв распоряжения получателя средств путем направления в банк плательщика заявления об отзыве, составленного на основании заявления об отзыве получателя средств в электронном виде или заявления получателя средств на бумажном носителе, с проставлением даты поступления заявления получателя средств, штампа банка получателя средств и подписи уполномоченного лица банка получателя средств.

Отзыв распоряжения, переданного с использованием электронного средства платежа, осуществляется клиентом посредством отмены операции с использованием электронного средства платежа.

То есть, Вам следует подать заявление об отзыве либо отменить операцию. Согласно п.2.15 Положения

То есть, возврат (аннулирование) распоряжения может осуществляться при не выполнении процедур приема к исполнению распоряжения.Возврат (аннулирование) неисполненных распоряжений осуществляется банком не позднее рабочего дня, следующего за днем, в который возникло основание для возврата (аннулирования) распоряжения, включая поступление заявления об отзыве.

При возврате (аннулировании) распоряжений банком выполняются процедуры, предусмотренные пунктом 2.13 настоящего Положения при отрицательном результате процедур приема к исполнению распоряжения. Возврат (аннулирование) распоряжения может осуществляться при первом отрицательном результате выполняемых процедур приема к исполнению распоряжения.

Регистрация аннулируемых распоряжений в электронном виде, возвращаемых распоряжений на бумажных носителях и уведомление отправителей распоряжений о возврате (аннулировании) распоряжений осуществляются в порядке, установленном банком, с указанием даты возврата (аннулирования) распоряжения. При этом обязательной регистрации подлежат аннулированные распоряжения взыскателей средств.

Порядок выполнения процедур отзыва и возврата (аннулирования) распоряжений устанавливается банком с учетом данных требований.

Таким образом, Вы вправе отозвать распоряжение о переводе денежных

средств до наступления безотзывности перевода денежных

средств и следовательно получить возврат.

С уважением Ф. Тамара

Банковские карты впервые появились более века назад. За время своего существования, они прошли огромный путь, от кусочков картона до миниатюрных компьютеров. Карты распространились по всему миру, позволяя своим владельцам комфортно распоряжаться своими деньгами.

Оглавление [Показать]

Картой расплатились без моего ведома. Что делать?

К сожалению, большинство из нас привыкло весьма легкомысленно относиться к рекомендациям по безопасному использованию банковских карт. Доходит даже до того, что в интернете люди выкладывают фотографии карточек, тем самым предоставляя любому человеку возможность воспользоваться своими деньгами. Или пишут ПИН-код прямо на карте. Мошенники с удовольствием пользуются такими подарками. Ведь на многих сайтах в глобальной сети не составляет проблемы оплатить товар или услугу, используя только данные карты. А потеряв карту с ПИН-кодом, вы, почти гарантированно, лишитесь своих денег. Что же делать, если кто-то воспользовался вашей картой? Первым делом необходимо ее заблокировать. Даже если возникли только подозрения в несанкционированном использовании карты. Лучше потерять немного времени, перестраховавшись, чем потерять все средства. Тем более, что заблокировать карту довольно просто. Все банки имеют круглосуточную службу поддержки держателей карт. Ее контактные телефоны всегда указаны на обратной стороне карточки. На следующем этапе пора обращаться в свой банк. Все вопросы, связанные с картой необходимо решать только с ним.

Читайте также: МФО списывает деньги с карты. Что делать?

Закон на нашей стороне.

Основным законом в РФ, определяющим порядок оказания услуг с использованием платежных карт, является Федеральный закон № 161-ФЗ «О национальной платежной системе», принятый в 2011 году. Согласно ему, все банки ОБЯЗАНЫ оповещать держателей банковских карт об операциях, совершаемых с их помощью. Если по карте поступили или списались денежные средства – банк должен вас уведомить. Банк этого не сделал? Вы имеете полное право требовать с него возмещения суммы несанкционированного списания, ссылаясь на пункт 13 статьи 9 вышеуказанного закона. Если уведомление о неправомерном списании вам поступило, сообщить об этом, вы обязаны в течение суток. Получить возмещение будет намного сложнее, а в некоторых случаях и вовсе невозможно, в случае игнорирования этой обязанности. В договоре с банком должны четко определяться следующие вопросы:

- телефоны службы поддержки;

- порядок уведомления клиента о движении средств;

- порядок уведомления банка о несанкционированной операции;

- сроки рассмотрения обращений.

Что писать в заявлении?

Свои формы претензионных заявлений имеются у всех банков, но можно написать его и в произвольной форме. Обязательно нужно указать:

- Фамилию, имя, отчество владельца карты. Заявление будет принято только от него;

- Паспортные данные держателя;

- В обязательном порядке указывается номер карты, по которой прошла несанкционированная операция и срок ее действия;

- Сумма, которую вы оспариваете;

- Дата, время и место ее проведения;

- Описать причину претензии: некорректная сумма, двойное списание, товар (услуга) не получены и т.д.

- Обязательно нужно указать свои контактные данные;

- Дата подачи заявления.

Банк обязан дать ответ в течение 30 суток с момента подачи претензии. Если же операция совершена за пределами Российской Федерации, допускается увеличение срока до 60 суток.

Как отменить операцию.

Специфика прохождения платежей по банковским картам такова, что в момент оплаты деньги не уходят со счета, а только блокируются на нем. Окончательный расчет происходит спустя несколько дней. Возврат товара, купленного по карте, осуществляется через магазин. Кассир, используя карту (или ее данные) и исходный чек, сформирует отмену/частичную отмену платежа, после чего произойдет снятие блокировки отменяемой суммы. В этом случае деньги станут доступны вам сразу. Блокировка средств автоматически снимется, если торговая точка не прислала подтверждения по операции в течение 45 суток. Впрочем, если деньги уже ушли со счета, возможность получить их обратно все равно имеется. Кассир торговой точки проведет не отмену покупки, а возврат. По сути, это оплата товара с отрицательной суммой чека. Стоит быть готовым к тому, что эти средства станут доступны не сразу, а спустя несколько дней. Если этого не произошло в течение двух недель, стоит обратиться в банк эмитент. Зачастую достаточно предъявить чек возврата, чтобы блокировка была снята. Платежные системы непрерывно совершенствуют безопасность расчетов по картам. С распространением интернет магазинов появилась дополнительная степень подтверждения платежа, без физического присутствия карты. Изначально система “Verified-by-Visa”, была внедрена платежной системой Visa. Представляет она собой двухступенчатую систему проверки. На первой ступени контролируются номер карты, срок ее действия и код подтверждения подлинности (CVV2 код). На второй - используется дополнительный код, чаще всего получаемый клиентом в виде SMS-сообщения. Другие платежные системы внедрили аналогичные механизмы дополнительной защиты интернет платежей, получившие общее название 3D Secure. 3D Secure существенно повысила безопасность покупок через интернет. Ведь для их успешного совершения, злоумышленник должен завладеть не только данными карты, но и, как минимум, SIM-картой вашего телефона, на которую приходит одноразовый код. Конечно, вероятность возникновения такого стечения обстоятельств существует, но возврат средств в таких случаях находится уже в компетенции правоохранительных органов. Как и при подтверждении оплаты ПИН-кодом или личном присутствии держателя карты. Не стоит пытаться обмануть банк с целью возврата средств, потраченных вами собственноручно. Это не только не принесет желаемого результата, но и приведет к дополнительным расходам. Если ваша претензия по результатам рассмотрения будет признана необоснованной, банк имеет право возместить затраты на расследование за ваш счет. А это недешевое удовольствие. Сегодня не существует технологии расчетов столь же удобной и распространенной, как банковские карты. Большая же часть проблем с безопасностью решается внимательностью и соблюдением элементарных правил. Будьте бдительны и не лишайте себя возможности комфортно распоряжаться своими деньгами.

Оценить статью

Chargeback – как много в этом слове

Процедура, о которой пойдет речь, называется chargeback. В Интернете можно найти много определений этой операции, но большинство из них так туманно написаны, что простому человеку разобраться с этим не по силам. Chargeback – это финансовая претензия, которую ваш банк (исходя из заявления) выставляет банку торговца. По результатам расследования деньги либо возвращаются вам, либо нет. В каких случаях можно инициировать chargeback?

- Вы расплатились картой в магазине, а сумма покупки списалась 2 раза.

- Вы не получили товар (к примеру, купленный в Интернете) или его качество вас не устроило.

- Вы не согласны с суммой/датой списания средств.

- Вы уверены, что не совершали операцию.

- Продавец отказывается возвращать деньги на карту за товар, который вы хотите вернуть.

Это самые распространенные ситуации.

Отмена операции по карте: не так страшен черт

Интернет просто кишит возмущенными постами клиентов, сообщающими, что банк якобы отказался «делать чарджбек» и возвращать деньги. Все это от лукавого от незнания процесса. Постараюсь описать вам его как можно проще и доступнее.

- Начинается все с выписки. К примеру, получаете вы в отделении (или в Интернет-банке) выписку и видите, что сумма покупки, которую вы совершали, списалась дважды или вы вообще не совершали такой операции.

- Вы обращаетесь в банк, пишете заявление о спорной транзакции и предоставляете подтверждающие документы (например, чек из магазина). Здесь есть один очень интересный момент. Дело в том, что вы ограничены во времени. Читайте внимательно договор, который вы заключали с банком. Так, Банк Возрождение говорит, что клиенту необходимо подать заявление в течение 45-ти дней с момента операции, иначе претензия может быть банком и не принята. А клиент Банка Петрокоммерц должен оспорить операцию до 15-го числа месяца, следующего за месяцем, в котором была совершена транзакция. Конечно, каждый случай индивидуален, поэтому, несмотря на указанные сроки, банки требуют от клиентов сохранения всех чеков в течение 180 дней.

- Банк, получив от вас заявление о спорной транзакции, направляет его в соответствующую платежную систему. Обратите внимание, что на этом его функции заканчиваются (грубо говоря). Т.е., совершенно напрасно многие клиенты осыпают проклятьями сотрудников банка. Они просто не могут никак повлиять на ситуацию, т.к. она уже вне пределов их досягаемости.

- Платежная система анализирует полученные документы и отправляет запрос в банк-эквайер.

- Банк-эквайер в свою очередь делает запрос в магазин с требованием предоставить чеки (или другое подтверждение операции). Как вы понимаете, если речь идет о так называемом двойном списании, то магазин должен предоставить 2 чека.

- Если у магазина есть только один чек (а чаще именно так и бывает) или его вообще нет, то банк-эквайер сообщает об этом платежной системе, которая дает команду банку-эмитенту удовлетворить chargeback клиента и вернуть деньги на карту.

- Впоследствии банк-эквайер удерживает нужную сумму с магазина при следующих возмещениях.

Если же вы возвращаете товар в магазин, то, как правило, все решается на месте. Либо магазин оснащен терминалом с функцией возврата, карту при вас прокатывают и вы получаете чек, свидетельствующий, что операция отменена и деньги скоро вернутся на счет. Либо торговая точка сама связывается со своим банком и инициирует процедуру возврата вам средств. Если магазин вернуть средства отказывается, не следует расстраиваться. Нужно опять же инициировать chargeback, т.е. проделать всю вышеописанную процедуру. То же самое можно сделать, если вас не устроило качество товара или он вовсе не доставлен (например, при покупке через Интернет). Но что же делать, если факт несовершения вами транзакции не подтвердился? Иными словами – вы операцию совершали?

Chargeback: цена ошибки

Немного о том, что ждет тех, чья претензия оказалась необоснованной, мы говорили в статье «Украли деньги с карты. Кто виноват и что делать?». Вы же понимаете, что на ваше заявление тратились деньги и время сразу трех организаций! Соответственно, кто-то должен ответить за то, что тревога была ложной. И этим «кто-то» будете вы. Итак, штрафы за неподтвержденную финансовую претензию следующие:

- ВТБ24 – 1500 руб.;

- КБ «Ренессанс Капитал» – 600 руб;

- Уральский Банк Реконструкции и Развития – 600 руб. + расходы сторон, участвующих в расследовании.

Что делать, чтобы не платить подобные штрафы? Перед тем, как писать заявление о спорной транзакции, опросите ближайших родственников, имеющих доступ к вашей карте, на предмет того, не они ли совершили подозрительную транзакцию. Поверьте, процент случаев, когда это так, близок к 100. Во всех остальных ситуациях вы сможете отменить транзакцию и вернуть деньги. Главное – внимательно и вовремя проверяйте выписку! Оплата картой через Интернет

Когда не принимают банковские карты к оплате?Расплачиваясь картой, мы тратим больше?

Любите делать покупки, расплачиваясь банковской картой? Удобное решение. Но как быть, если товар оплачен, а с карты списали не ту сумму или вы вообще не совершали никаких операций, а деньги пропали? Нужно немедленно возвращать средства. Поможет вам в этом процедура чарджбэк. По сути, это финансовая претензия клиента к продавцу, которая поможет доказать свою позицию и отменить платеж по карте. Как все это происходит на практике – будем разбираться.

Chargeback – когда можно инициировать?

Не стоит «надеяться», что чарджбэк – отличная возможность заработать! Прежде чем банк начнет рассматривать вашу претензию, он тщательно изучит причины обращения клиента. И если он признает их неуважительными – у вас даже не примут заявление. Посчитает, что вы правы – начнется настоящее расследование. В него вовлекут четыре стороны – ваш банк, который выпустил карту, платежную систему, банк-эквайер (обрабатывал операцию) и, конечно, продавца. Так что быстрых результатов ожидать не приходится. Когда можно инициировать отмену платежа по карте (чарджбэк):

- Если вы расплачивались картой в торговых точках,а сумму покупки списали два раза.

- Заказывали товар через интернет, а его не доставили или вас не устраивает качество (отличается от заявленного или прислали вообще другой товар).

- Вы уверены, что никаких операций в этот день не совершали, а деньги с карты пропали.

- Клиент не согласен как с суммой, так и с датой списания средств с карты.

- Хотите вернуть товар (брак, другие причины), а покупатель отказывается его принять, не обосновав причину.

- Покупку совершали, но продавец списал большую сумму за товар или услугу.

- Личная подпись покупателя на карте не совпадает с таковой на счете, накладной и т.д.

- Ошибка платежной системы.

Если ваша ситуация похожа на вышеописанные – необходимо инициировать чарджбэк и делать это нужно быстро! Многие банки, которые выпускают вам карты, специально ставят ограничения по срокам обращения, чтобы «избавиться» от сложной и длительной процедуры.

Отменяем операцию по карте – к чему готовиться?

На самом деле не все так и страшно, как полагают пользователи. Главное – не пытаться обмануть банк, чтобы не пришлось платить штрафы и правильно обосновать свою позицию. Как происходит процедура оспаривания платежа (чарджбэк)? Первое, что нужно сделать – посетить свой банк и потребовать выписку за отчетный период, когда произошло неправильное/ошибочное списание средств или заказать выписку с интернет-банкинга. Анализируем документ, убеждаемся, что сумму списали дважды или вообще покупок не было – можно писать заявление в банк эмитент, излагая подробно ситуацию о спорной транзакции (составляется в свободной форме). Обязательно нужно предъявить и платежный документ на товар или услугу (чек, электронные билеты и т.д.).

Важно! На этом этапе стоит очень внимательно изучить договор с банком,который выпускал карту. Там обязательно указывается срок, в течение которого вы имеете право подать претензию на чарджбэк. Чаще всего это 30 – 45 дней, а вот чеки они требуют сохранять аж до 180 дней!

Банк принял ваше заявление, попросил заполнить дополнительную форму установленного образца – больше вы уже не можете повлиять на ход процедуры. Что происходит дальше:

Важно! Обязательно попросите поставить визу на втором экземпляре заявления – это позволит требовать от банка исполнения сроков, отведенных на рассмотрение обращений граждан. Как правило, срок может составить от 30 до 60 дней.

- Банк рассмотрит ваше заявление о неправильной транзакции и направит документ в платежную систему, которая ее обрабатывала.

- Платежная система получает документы из вашего банка, анализирует их и направляет соответствующий запрос-претензию в банк, который проводил платеж/списание с карты.

- После этого банк-эквайер обязан сделать запрос в магазин и потребовать все платежные документы, связанные со спорной транзакцией. То есть, если у вас два раза списали деньги, а у магазина только один чек или такового вообще нет (ошибочное списание или мошенничество) – они не смогут «оправдаться».

- Магазин или сервис по оказанию услуг не смог подтвердить корректность операции – банк-эквайер оповещает об этом платежную систему. Та, в свою очередь, «командует» банку-эмитенту полностью удовлетворить претензии покупателя – осуществить chargeback. Происходит отмена платежа по карте, и вам полностью возвращают «спорную» сумму.

Возвращаем товар и получаем деньги

Стоит помнить, что перед началом процедуры чарджбэк лучше сообщить об этом нерадивому продавцу. Такая информация может моментально решить спорную ситуацию. Во многих магазинах есть терминалы, где уже предусмотрена функция возврата списанных денег с карты. Поэтому верните товар, который вас не устраивает, предъявите оплаченный чек и требуйте свои деньги обратно. Продавец повторно «проводит» карту, указывая сумму возврата.Есть еще один вариант – торговая точка сама свяжется с обслуживающим банком и будет инициировать возврат ваших средств. Торговцы отказываются от этих вариантов – начинаем процедуру чарджбэк.

Как обмануть банк и что за это грозит?

Бывает ситуация, что человек просто забыл о факте покупки, или его картой воспользовались ближайшие родственники или он просто хотел немного «заработать». То есть, операцию вы фактически совершили и уже успели инициировать чарджбэк, обманув банк.

Минимальная цена такой «ошибки» – штраф! Если выяснится, что вы уже не первый раз пытаетесь обмануть финансовые структуры –административная и даже уголовная ответственность.

Все дело в том, что ваш банк-эмитент тратил свое время и деньги, проводя расследование и подавая официальные запросы. Но помимо этого банка над вашей «проблемой» работали и другие структуры. Так что за обман придется платить! У разных банков штрафные санкции могут варьироваться от 500 до 2000 руб. Что уже говорить о том, что вам закроют кредитные лимиты и могут аннулировать счета. Чарджбэк – это ваше законное право, поэтому не стоит«прощать» продавцам, которые пытаются вас обмануть. Главное, не упустить времени и сделать все корректно и тогда неправильный платеж по карте обязательно отменят.

Проведение платежей с помощью интернет-банкинга – очень удобная процедура, но иногда по оплошности клиента деньги могут «уйти не туда». Нажав кнопку «отправить», пользователь неожиданно замечает, что ввел неправильные реквизиты, не того контрагента, не тот номер телефона, неправильный номер счета или была ошибка в сумме перечисления. Иногда возникает не очень приятная ситуация, когда деньги со счета украдены мошенниками. В подобной ситуации человека интересует главный вопрос: «Как отменить операцию перевода через Сбербанк Онлайн?».

В каких случаях банк может вернуть платеж обратно

Вернуть деньги при переводе можно, когда он будет признан ошибочным. Обоснованными причинами являются следующие:

- непреднамеренная оплошность в указании реквизитов получателя;

- ошибка банка;

- неправомерное списание третьими лицами.

Обязательно откажут в следующих ситуациях:

- деньги были перечислены как задаток, а сделка не состоялась;

- клиент стал участником мошеннической схемы и сам в добровольном порядке перечислил средства;

- оплата кредита и при работе с картами.

Просчет при пополнении мобильного счета

Чаще всего люди ошибаются, пополняя мобильный телефон. Стоит помнить, что в обязательном порядке оператор присылает SMS-подтверждение об оплате. Если таковой не было, то вывод один – пользователь оплатил чужой телефон. Банк не сможет решить данную проблему, но это по силам сотовому оператору. У большинства из них есть процедура возврата.

Ошибки с пополнением мобильных номеров случаются часто

Ошибка при переводе с карты на карту

Оплата с карты на карту тем и привлекательна, что средства засчитываются мгновенно. Но это как раз осложняет возврат денег. Проще всего отменить перевод с карты на карту одного банковского учреждения. Он специально подстраховался для такого случая: при заполнении платежки обязательно можно увидеть личные данные получателя и номер его карты. Поэтому необходимо заранее выяснить ФИО получателя и данные по карточке. Если оплата осуществлялась в пользу владельца карты иного финансового учреждения, то помочь сможет тот банк, на чью карточку проводилась операция.

Ошибка при перечислении в кассе банка

Людям свойственно ошибаться. Любой может неправильно заполнить платежное поручение в кассе или сам операционист совершит техническую ошибку. Стоит после заполнение еще раз проверить реквизиты, чтобы не было досадного недоразумения. Если погрешность произошла по вине банка, то деньги окажутся на его резервном счете и будут возвращены их владельцу. Вам может быть интересно:

Способы вернуть переведенные деньги

Через Сбербанк Онлайн

Рассмотрим, как отменить перевод в Сбербанке Онлайн. Не откладывая, нужно действовать согласно инструкции:

- Пройти авторизацию на сервисе.

- Проверить статус ошибочной операции. Если у платежа есть отметка «В работе», то средства не ушли с карты. Следует в срочном порядке отменить транзакцию, если есть описка в указании реквизитов.

- Когда нет подтверждения оплаты, кликнуть на него, а затем на строчку «Отменить», а в качестве подтверждения – «Подтвердить отзыв».

- Чтобы убедиться, что платеж отозван, нужно зайти в архив транзакций и посмотреть на статус операции. Если напротив отмечено «Отозван», значит, произошла отмена.

- Если операция уже имеет подтвержденный статус, необходимо действовать иначе. Надо позвонить оператору для отмены транзакции или лично обратиться в банк.

- Если удалось согласовать отмену через оператора, то в Личном кабинете напротив операции появится пометка «Отклонено банком» или «Заявка отклонена».

В телефонном режиме

Второй способ вернуть деньги – позвонить оператору на горячую линию банка (телефон указан на сайте). Поскольку в работе учреждения предусматривается предварительная проверка многих операций, то у пользователя есть время, чтобы аннулировать ошибочную оплату. Вовремя заблокировав транзакцию, можно избежать списания денег. Оператор колл-центра может задать уточняющие вопросы, чтобы подтвердить личность владельца карты. Проще всего решить ситуацию, когда потребуется отменить отправку денег с карты на карту одного банка. Если деньги списаны по ошибке, то ускорить решение проблемы помогут сведения о проведенной транзакции (код операции, сумма, время).

Если оплата проводилась через банкомат или любой другой терминал, то важным доказательством будет являться чек или квитанция о проведенной операции.

Особенно оперативно надо действовать в том случае, если карточкой воспользовались мошенники. Необходимо в течение суток обратиться в банк, желательно зафиксировав факт кражи в полиции.

В отделении банка

Решить проблему ошибочного списания денег можно, лично посетив банковское отделение. Тут возможны два варианта развития событий. Если клиент при отправке ошибочно указал реквизиты получателя, которого не существует в реальности, то средства просто «зависнут» на резервном счете. В таком случае стоит написать заявление руководству банка с просьбой аннулировать платеж. Заявление будет рассмотрено в течение месяца. Хуже обстоит ситуация, когда при отправке были указаны реквизиты реального получателя. Такую проблему можно будет решить или обратившись лично к самому получателю, а в случае его отказа – в суде.

В некоторых ситуациях с ошибками в перечислении разобраться можно только, если обратить в отделение банка

Как избежать ошибок при оформлении платежа в Сбербанк Онлайн

Чтобы избежать ситуации, когда придется делать отмену транзакции, следует соблюдать некоторые правила:

- При заполнении реквизитов, необходимо быть предельно внимательным. Часто подобные ошибки совершают владельцы планшетов и смартфонов, у которых маленькие экраны.

- Непредвиденные ситуации возникают при оплате товара в интернет-магазине. Для подстраховки правильности операции предусматривается ее подтверждение SMS-паролем. В этом случае можно повторно сверить реквизиты, чтобы не совершить непоправимой ошибки.

Вам может быть интересно: Отправка SMS-пароля имеет еще одну положительную сторону. Когда пользователь получает его, но при этом он не совершал никаких транзакций, это свидетельство того, что карточкой воспользовался мошенник. В этом случае надо немедленно связаться с оператором, обратившись на горячую линию банковского учреждения. Платеж будет заблокирован.

- Никогда не надо сообщать посторонним людям свои пароли. Даже банковские сотрудники не имеют права интересоваться подобной информацией.

- Бывает, что клиент потерял перечень одноразовых паролей. При обращении в банк сотрудник выдаст новый перечень.

- Часто при заполнении платежной формы все реквизиты включаются в автоматическом режиме. Если не действует эта опция, значит, была допущена ошибка. Необходимо перепроверить данные и повторно заполнить форму.

Инструкция по работе сервиса Сбербанк Онлайн (видео)

Заключение

Переводы с помощью Сбербанк Онлайн – современный, удобный и безопасный способ, но только в том случае, если придерживаться определенных правил безопасности. Соблюдая их, клиенту никогда не придется задумываться над тем, как отменить отправку денег. Если произошла досадная оплошность, для ее исправления следует выбрать один из вариантов отмены транзакции, подходящий для конкретной ситуации.

ЮниКредит Банк

Техническое сердце не останавливается ни на минуту Определение моей мигрени

Банки Москвы

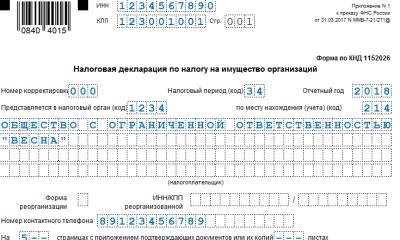

Разъяснено, какие коды периодов указывать в декларации по налогу на имущество организаций Код вида имущества 03 что означает

Кредиты