Качество кредитного портфеля банка и критерии его оценки - является важным понятием. Для раскрытия содержания качества кредитного портфеля обратимся к толкованию термина «качество». Качество - это:

1) свойство или принадлежность. Все, что составляет сущность лица или вещи; Даль Владимир Иванович «Толковый словарь русского языка» М.: Эксмо, 2010. С. 96 с.

2) совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность. Толковый словарь русского языка Ожегова. С.И. Ожегов, Н.Ю. Шведова. М.: Оникс, 2008 .С. 36.

Следовательно, качество явления показывает его отличие от других явлений и определяет его достоинство. Качественное отличие кредитного портфеля от других портфелей коммерческого банка заключается в таких сущностных свойствах кредита и категорий кредитного характера, как: возвратное движение стоимости между участниками отношений, а также денежный характер объекта отношений.

Кредитные операции отличаются высоким риском. В то же время они должны отвечать цели деятельности банка - получению максимальной прибыли при допустимом уровне ликвидности. Из этого вытекают такие свойства кредитного портфеля, как кредитный риск, доходность и ликвидность.

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

1. Степень кредитного риска. Кредитный риск - риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора. О типичных банковских рисках: Письмо Банка России от 23.06.2004 г. № 70-Т.

Кредитный риск может быть индивидуальным (имеет отношение к конкретному заемщику) и совокупным (имеет отношение к кредитному портфелю банка).

Оценка степени риска кредитного портфеля зависит:

От степени кредитного риска отдельных сегментов портфеля;

Диверсифицированности структуры кредитного портфеля и отдельных его сегментов;

2. Доходность кредитного портфеля. Она зависит от структуры активов, приносящих и не приносящих доход банку.

Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и суммы основного долга. Доходность кредитного портфеля имеет нижнюю и верхнюю границу. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель. Верхней границей является уровень достаточности маржи. Расчет этого показателя вытекает из основного назначения маржи - покрытия издержек по содержанию банка.

3. Ликвидность кредитного портфеля. Немаловажное значение для оценки качества кредитного портфеля играет уровень ликвидности кредитного портфеля. Поскольку уровень ликвидности банка определяется качеством его активов и, прежде всего, качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки или банк имел бы возможность продавать ссуды или их часть. Чем более высока доля кредитов, классифицированных в лучшие группы, тем выше ликвидность банка.

В пользу применения предложенных критериев оценки качества кредитного портфеля (степень кредитного риска, уровень доходности и ликвидности) можно привести следующие аргументы. Низкий риск элементов кредитного портфеля не означает его высокое качество: ссуды первой категории качества, которые предоставляются первоклассным заемщикам под небольшие проценты, не могут приносить высокого дохода. Высокая ликвидность, присущая краткосрочным активам кредитного характера, также приносит невысокий процентный доход.

Таким образом, кредитный риск не может являться единственным критерием качества кредитного портфеля, поскольку понятие качества кредитного портфеля значительно шире, и связано с рисками ликвидности и потери доходности. Однако значимость названных критериев будет изменяться от условий, места функционирования банка, его стратегии. Ханина Т.М. «Особенности управления отдельными сегментами кредитного портфеля». URL: http://journal.kfrgteu.ru/files/1/2012_8_16.pdf.

На основе изученного материала можно отметить то, что качество кредитного портфеля - это реальная оценка, составляемая по уже предоставленным заемщикам ссуд. Зная структуру кредитного портфеля по категориям качества кредита и определив средний процент проблемных, просроченных и безнадежных ссуд, банк подключает систему управления рисками, направленную на снижение потерь по кредитным операциям.

Осуществляя кредитные операции, любой коммерческий банк стремится не только к их объемному росту, но и к повышению качества кредитного портфеля, и как следствие, возникает необходимость грамотного управления качеством кредитного портфеля.

Главная цель процесса управления кредитным портфелем банка заключается в обеспечении максимальной доходности допустимого уровня риска. Уровень доходности кредитного портфеля зависит от структуры и объема портфеля, а также от уровня процентных ставок за кредитами.

Управление кредитным портфелем осуществляется в несколько этапов:

1) выбор критериев оценки качества отдельно взятой ссуды;

2) определение основных групп ссуд с указанием связанных с ними процентов риска;

3) оценка каждой выданной банком ссуды, исходя из избранных критериев, то есть отнесение ее к соответствующей группе;

4) банк определяет структуру кредитного портфеля в разрезе классифицированных ссуд, то есть суммирует все ссуды одной группы и получает данные об объеме каждой группы, а также кредитного портфеля в целом на соответствующую дату;

5) определяется совокупный риск кредитного портфеля. Для этого сумма кредитов по каждой группе умножается на соответствующий процент риска;

6) анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике;

7) определение общей суммы резервов, адекватной совокупному риску портфеля;

8) разработка мер, направленных на улучшение качества портфеля.

Ключевой момент в управлении кредитным портфелем банка при данном подходе - выбор критерия (критериев) оценки качества каждого кредита и всей их совокупности.

В целом механизм управления кредитным портфелем банка (портфельная политика) в рамках действующей нормативно-правовой базы такого управления может быть представлен определенным образом (см. Прил. А).

Рассмотрим содержание методов управления риском в коммерческом банке подробнее.

Метод диверсификации. Данный метод состоит в распределении кредитного портфеля среди широкого круга заемщиков, которые отличаются друг от друга как по характеристикам (размер капитала, форма собственности), так и по условиям деятельности (сфера экономики, географический регион).

Бывает отраслевая, географическая и портфельная диверсификация.

Отраслевая диверсификация - распределение кредитов между клиентами, осуществляющими свою деятельность в разных отраслях экономики. Высший эффект достигается в случае выбора заемщиков, работающих в отраслях с противоположными фазами колебаний делового цикла. Если в одной отрасли подъем, а в другой - спад, то снижение доходов от одних клиентов компенсируется повышение доходов от других.

Географическая диверсификация состоит в распределении кредитных ресурсов между клиентами разных регионов с разным уровнем экономики. Она возможна только для крупных банков со множеством филиалов и отделений на разных территориях.

Портфельная диверсификация - рассредоточение кредитов между разными категориями заемщиков - крупными и средними компаниями, предприятиями малого бизнеса, физическими лицами, государственными и общественными организациями, домашними хозяйствами и пр. Кредиты в сфере малого бизнеса, хоты и приносят высший уровень дохода, часто сопровождаются повышенным уровнем риска. Для крупных компаний риск невелик, но и доход тоже. Небольшие провинциальные банки не могут широко использовать метод портфельной диверсификации, что приводит к повышению риска их кредитных портфелей. Такие портфели характеризуются высшим уровнем доходности по сравнению со средними и крупными банками.

Метод концентрации. Концентрация кредитного портфеля означает сосредоточение кредитных операций банка в определенной сфере или группе взаимосвязанных отраслей, на географической территории, или кредитование определенной категории клиентов.

Часто банки концентрируют свои кредитные портфели на самых популярных секторах экономики, таких как энергетика, нефтяная и газовая промышленность, инвестирование недвижимости. Опыт показывает, что именно чрезмерная концентрация кредитного портфеля стала причиной ухудшения финансового положения и банкротства ряда банков в развитых странах в 70-80 годах.

Установление лимитов. Лимитирование как метод управления кредитным риском состоит в установлении максимально допустимых размеров выдаваемых ссуд, что позволяет ограничить риск. Благодаря лимитированию банкам удается избежать критических потерь вследствие необдуманной концентрации, а также диверсифицировать кредитный портфель и обеспечить стабильную прибыль. Лимиты выражаются как в абсолютных пограничных величинах (сумма кредита в денежном выражении), так и в относительных показателях (коэффициенты, индексы, нормативы).

Анализ кредитного портфеля как элемент управления им позволяет выявить опасные отклонения и определить направления будущего развития с ориентацией при этом на оптимизацию соотношения «доходность/риск». Помимо этого анализ кредитного портфеля проводится с контрольной целью - выяснение соответствия нормативно-правовым требованиям, предъявляемым к кредитной деятельности кредитных организаций.

В системе мер управления кредитным портфелем немаловажную роль играет разработка и проведение кредитной политики коммерческого банка.

Определение кредитной политики доктор экономических наук, профессор Тагирбеков К.Р. дает следующим образом: «Кредитная политика представляет собой комплекс мероприятий банка по повышению доходности кредитных организаций и снижению кредитного риска. Кредитная политика банка определяет стандарты, параметры и процедуры, которыми руководствуются банковские работники в своей деятельности по предоставлению, оформлению кредитов и управлению ими. Кредитная политика обычно оформляется документально и включает в себя положения, регламентирующие предварительную работу по выдаче кредита, а также процесс кредитования». Основы банковской деятельности (Банковское дело) / Под ред. К.Р. Тагирбекова. М.: ИНФРА-М, 2003. С. 20.

При определении кредитной политики конкретного коммерческого банка руководствуются следующими основными принципами: разрабатываются общие установки относительно операций с клиентурой; банковский персонал должен максимально эффективно реализовывать данные установки в своей практической деятельности. В каждом коммерческом банке должен быть специальный документ (меморандум), в котором находит отражение его кредитная политика и на который должны опираться все работники банка.

Главный нормативный правовой акт, регулирующий кредитную деятельность коммерческих банков в рассматриваемом аспекте, - Положение ЦБ РФ № 254 от 26.03.2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Обратимся к его содержанию.

Необходимость формирования резерва, указанного в названии Положения, обусловлена кредитными рисками в деятельности банков. Банк формирует резерв под возможное обесценение ссуды (кредита), т.е. под возможную потерю ссудной стоимости (полностью или частично) вследствие реализовавшегося связанного с данной ссудой кредитного риска. Величина такого обесценения определяется как разность между балансовой оценкой ссуды (остаток задолженности по ссуде, отраженный на счетах бухгалтерского учета банка на момент ее оценки) и ее так называемой справедливой стоимостью на момент оценки (текущая рыночная оценка ссуды). При этом справедливая стоимость ссуды должна оцениваться на постоянной основе начиная с момента выдачи ссуды. Резерв формируется под конкретную ссуду либо под группу (портфель) однородных ссуд, т.е. под некоторое множество ссуд со сходными характеристиками кредитного риска, обособленных в целях создания резерва.

Формируя резерв, банк, исходя из категории ссуды, определяет размер так называемого расчетного резерва, т.е. резерва, отражающего величину его возможных финансовых потерь по ссуде, которые будут признаны таковыми при соблюдении предусмотренного в Положении порядка оценки факторов кредитного риска, но без учета наличия и качества обеспечения ссуды. При наличии же обеспечения размер необходимого резерва определяется в несколько ином порядке. А.М. Тавасиев, Т.Ю. Мазурина, «Банковское кредитование». М.: ИНФРА-М, 2012. С. 56.

В целях определения размера расчетного резерва в связи с ожидаемым действием факторов кредитного риска ссуды (за исключением ссуд, сгруппированных в однородные портфели) классифицируются в одну из пяти категорий качества (см. табл. 1.3).

Таблица 1.3 - Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

На этой основе должны быть определены соответствующие размеры (суммы) расчетных резервов (табл. 1.4).

Таблица 1.4 - Величина расчетного резерва по классифицированным ссудам

Источниками получения информации о рисках, связанных с заемщиком, Центральный банк считает правоустанавливающие документы заемщика, его бухгалтерскую, налоговую, статистическую и иную отчетность, дополнительно предоставляемые им сведения, а также средства массовой информации и другие источники, которые банк определяет самостоятельно. То есть банку в нормативном порядке вменяется обязанность добывать из неопределенного широкого круга самых различных источников информацию, необходимую и достаточную для формирования профессионального суждения о размере расчетного резерва.

В рассматриваемом документе ЦБ (п. 3.3) записано, что финансовое положение заемщика оценивается как:

- хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и все иные сведения о нем свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо явления (тенденции), способные негативно повлиять на финансовую устойчивость заемщика в перспективе (существенное снижение темпов роста объема производства, показателей рентабельности, значительный рост кредиторской и / или дебиторской задолженности и др.);

- среднее (не лучше) , если анализ деятельности заемщика и/или иные сведения о нем свидетельствуют об отсутствии прямых угроз его текущему финансовому положению, однако присутствуют негативные явления (тенденции), которые в обозримой перспективе (год или менее) могут привести к финансовым трудностям, если заемщик не примет меры, позволяющие улучшить ситуацию;

- плохое, если заемщик признан банкротом, либо является устойчиво неплатежеспособным, а также если анализ деятельности заемщика и / или иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях), вероятным результатом которых могут явиться его банкротство либо устойчивая неплатежеспособность заемщика (убытки, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, значительный рост кредиторской и/или дебиторской задолженности и т.п.).

В Положении № 254 указано, что в зависимости от качества обслуживания заемщиком долга ссуды следует относить в одну из трех категорий: хорошо обслуживаемые; обслуживаемые средне; неудовлетворительно обслуживаемые.

Обслуживание долга по ссуде может быть признано хорошим, если:

Платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

Имеется случай (случаи) просроченных платежей по основному долгу и/или процентам в течение последних 180 календарных дней, в том числе: по ссудам, предоставленным юридическим лицам, - до 5 календарных дней; по ссудам, предоставленным физическим лицам, - до 30 календарных дней.

Обслуживание долга по ссуде не может быть признано хорошим, если:

Платежи по основному долгу и по процентам осуществляются за счет денежных средств и иного имущества, предоставленных заемщику кредитной организацией -- ссудодателем прямо либо косвенно, либо кредитная организация -- ссудодатель прямо или косвенно приняла на себя риски понесения потерь в связи с предоставлением заемщику денежных средств и иного имущества.

Обслуживание долга должно быть признано неудовлетворительным, если:

Имеются просроченные платежи по основному долгу и/или по процентам в течение последних 180 календарных дней: по ссудам, предоставленным юридическим лицам, - свыше 30 дней; по ссудам, предоставленным физическим лицам, - свыше 60 дней;

Ссуда реструктурирована, и по ней имеются просроченные платежи по основному долгу и / или по процентам, а финансовое положение заемщика оценивается как плохое;

Ссуда выдана заемщику прямо либо косвенно (через третьих лиц) в целях погашения долга по ранее полученной ссуде, либо банк прямо или косвенно принял на себя риск потерь в связи с предоставлением денег заемщику, чье финансовое положение не может быть оценено выше среднего при условии, что ранее выданная ссуда была отнесена к качеству обслуживания долга к категории ссуд со средним обслуживанием, либо при наличии просроченных платежей по новой ссуде.

Сформулированные профессиональные суждения о финансовом положении заемщика и о качестве обслуживания им долга позволяют путем комбинации двух данных критериев определить категорию качества (вероятность обесценения) каждой конкретной ссуды. При этом предполагается, что банк может классифицировать ссуду в более низкую или более высокую категорию качества, при наличии информации об иных существенных факторах.

Свои особенности имеют процедуры оценки кредитного риска и определения суммы резерва по ссудам, сгруппированным в однородный портфель. К таким ссудам по усмотрению банка могут быть отнесены, в частности, кредиты физическим лицам, индивидуальным предпринимателям, предприятиям и организациям малого бизнеса, если каждая из таких ссуд не превышает 0,1 % величины собственного капитала банка.

Еще одним нормативным документом ЦБ России, регулирующим вопросы оценки качества кредитного портфеля коммерческих банков, является Инструкция № 139-И от 03.12.2012 г. «Об обязательных нормативах банков». Инструкция устанавливает числовые значения и методику расчета нормативов. Это делается в целях регулирования (ограничения) принимаемых банками рисков. Также устанавливается порядок надзора ЦБ РФ за соблюдением нормативов.

В 139-И установлены нормативы достаточности собственных средств (капитала); использования данных активов для приобретения акций (долей) других юридических лиц; ликвидности; кредитов; совокупной величины риска по инсайдерам, а также максимальных размеров банковских гарантий и поручительств, предоставленных участникам (акционерам), риска на одного заемщика или группу связанных заемщиков, крупных кредитных рисков. При расчете нормативов должны выполняться 2 требования.

Первое - если остатки на балансовых счетах и (или) их части не входят в перечень балансовых счетов и (или) кодов для расчета норматива и по экономическому содержанию относятся к рискам, регулируемым (ограничиваемым) последним, то банк включает эти счета (части) в расчет норматива.

Второе - если остатки на балансовых счетах и (или) их части, входящие в указанный перечень и предназначенные для покрытия (уменьшения) регулируемого нормативом риска, по экономическому содержанию риск не покрывают (не уменьшают), то банк такие счета (их части) в расчет норматива не включает.

В соответствии с положениями Инструкции ЦБ РФ № 139-И при расчете достаточности капитала банками кредитные требования в рублях относятся ко второй группе активов, коэффициент составляет 0,2. Если кредит выдан в валюте, это третья группа активов, коэффициент - 0,5.

ЦБ РФ может применять к банкам принудительные меры воздействия в случае несоблюдения норматива в совокупности за 6 и более операционных дней в течение любых 30 последовательных операционных дней.

На основании нормативно-правовых актов, регулирующих управление качеством кредитного портфеля банки самостоятельно разрабатывают внутренние регламенты и положения по формированию, управлению и анализу качеством кредитного портфеля, а также кредитную политику как документ, отражающий направления и специфику его деятельности, возможности этого банка и его клиентов, уровень допустимого риска, права и обязанности кредитных работников и т.д.

На основании изученного материала, можно отметить, что кредитный портфель, являясь частью банковского портфеля характеризующегося доходностью, риском, ликвидностью, обладает всеми характеристиками банковского портфеля.

Для управления кредитным портфелем необходимо следить за его состоянием, а для этого надо решить, какие характеристики отражают его качество. Влияя на них, банк тем самым будет управлять кредитным портфелем.

Одним из главных документов, определяющих направление развития коммерческого банка, является кредитная политика. От того, как тщательно она разработана, зависит не только прибыль банка, но и его устойчивое рыночное положение. Именно кредитная политика определяет каким будет качество кредитного портфеля.

Нормативно-правовое регулирование процесса управления качеством кредитного портфеля определяется такими основными положениями ЦБ РФ, как: 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» и 139-И «Об обязательных нормативах банков», а также внутрибанковскими регламентами.

Важнейшим показателем уровня организации кредитного процесса является качество кредитного портфеля.

Для раскрытия содержания качества кредитного портфеля обратимся к толкованию термина "качество".

Качество? это:

- а) свойство или принадлежность, все, что составляет сущность лица или вещи;

- б) совокупность существенных признаков, свойств, особенностей, отличающих предмет или явление от других и придающих ему определенность;

- в) то или иное свойство, признак, определяющий достоинство чего-либо.

Следовательно, качество явления должно показывать его отличие от других явлений и определять его достоинство.

Качественное отличие кредитного портфеля от других портфелей коммерческого банка заключается в таких сущностных свойствах кредита и категорий кредитного характера, как возвратное движение стоимости между участниками отношений, а также денежный характер объекта отношений.

Совокупность видов операций и используемых инструментов денежного рынка, образующая кредитный портфель, имеет черты, определяемые характером и целью деятельности банка на финансовом рынке. Известно, что ссудные операции и другие операции кредитного характера отличаются высоким риском. В то же время они должны отвечать цели деятельности банка? получению максимальной прибыли при допустимом уровне ликвидности. Из этого вытекают такие свойства кредитного портфеля, как кредитный риск, доходность и ликвидность. Им соответствуют и критерии оценки достоинств и недостатков конкретного кредитного портфеля банка, т.е. критерии оценки его качества. Это соответствие представлено в таблице 1.

Таблица 1 - Соответствие свойств кредитного портфеля и критерии оценки его качеств

Под качеством кредитного портфеля можно понимать такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Рассмотрим содержание отдельных критериев оценки качества кредитного портфеля.

Кредитный риск, связанный с кредитным портфелем? это риск потерь, которые возникают вследствие дефолта у кредитора или контрагента, носящий совокупный характер. Кредитный портфель, как уже отмечалось, имеет сегменты: ссуды, предоставленные юридическим, физическим, финансовым организациям; факторинговая задолженность; выданные гарантии, учтенные векселя и др.

Оценка степени риска кредитного портфеля имеет следующие особенности.

Во-первых, совокупный риск зависит:

- ? от степени кредитного риска отдельных сегментов портфеля, методики оценки которого имеют как общие черты, так и особенности, связанные со спецификой сегмента;

- ? диверсифицированности структуры кредитного портфеля и отдельных его сегментов .

Во? вторых, для оценки степени кредитного риска должна применяться система показателей, учитывающая множество аспектов, которые следует принять во внимание.

Целью функционирования банка является получение максимальной прибыли при допустимом уровне рисков, доходность кредитного портфеля является одним из критериев оценки его качества.

Элементы кредитного портфеля можно разделить на две группы: приносящие и не приносящие доход активы.

К последней группе относятся беспроцентные кредиты, ссуды с замороженными процентами и с длительной просрочкой по процентным платежам.

В зарубежной практике при длительном просроченном долге по процентам практикуется отказ от их начисления, так как главным является возврат основного долга. В российской практике регламентируется обязательное начисление процентов.

Уровень доходности кредитного портфеля определяется не только уровнем процентной ставки по предоставленным кредитам, но и своевременностью уплаты процентов и суммы основного долга.

Доходность кредитного портфеля имеет нижнюю и верхнюю границу. Нижняя граница определяется себестоимостью осуществления кредитных операций (затраты на персонал, ведение ссудных счетов и т.д.) плюс процент, подлежащий уплате за ресурсы, вложенные в этот портфель.

Верхней границей является уровень достаточной маржи.

Расчет этого показателя вытекает из основного назначения маржи? покрытия издержек по содержанию банка. Форма достаточности маржи представлена на рисунке 2.

Рисунок 2 - Формула достаточной маржи

Уровень ликвидности банка определяется качеством его активов и, прежде всего, качеством кредитного портфеля, то очень важно, чтобы предоставляемые банком кредиты возвращались в установленные договорами сроки или банк имел бы возможность продать ссуды или их часть, благодаря их качеству и доходности.

Чем более высока доля кредитов, классифицированных в лучшие группы, тем выше ликвидность банка .

В пользу применения предложенных критериев оценки качества кредитного портфеля (степень кредитного риска, уровень доходности и ликвидности) можно привести следующие аргументы.

Низкий риск элементов кредитного портфеля не означает его высокое качество: ссуды первой категории качества, которые предоставляются первоклассным заемщикам под небольшие проценты, не могут приносить высокого дохода.

Высокая ликвидность, присущая краткосрочным активам кредитного характера, также приносит невысокий процентный доход.

Таким образом, кредитный риск не может являться единственным критерием качества кредитного портфеля, поскольку понятие качества кредитного портфеля значительно шире и связано с рисками ликвидности и потери доходности.

Однако значимость названных критериев будет изменяться от условий, места функционирования банка, его стратегии.

crimea/ru/statistics/ (дата обращения 05.04.2016)

5. Реестр инвестиционных проектов, реализующихся в Крыму. [Электронный ресурс] - Режим доступа: http: //www .invest-in-crimea.ru/show_content.php?alias=reestr_invest_pr&mid=3 &m2=321 (дата обращения 06.04.2016)

© Бадалова Г.А., Решевская К.И., Шевченко Е.В., 2016

К.э.н., доцент

ФГОБУ ВО «Финансовый университет при Правительстве РФ»

г. Москва, Российская Федерация

СОВЕМЕННЫЕ ПРОБЛЕМЫ КАЧЕСТВА КРЕДИТНОГО ПОРТФЕЛЯ

Аннотация

В статье рассматриваются основные проблемы повышения качества кредитного портфеля коммерческих банков. Даются предложения по улучшению управления кредитным портфелем в современный период. Охарактеризованы проблемы предоставления валютных ссуд и их значения в кредитных портфелях коммерческих банков.

Ключевые слова

Кредитные портфели коммерческих банков, нормативы кредитных рисков, сбалансированность кредитных портфелей, мониторинг кредитных активов.

По данным Банка России на конец IV квартала 2015 г. темпы прироста портфеля кредитов нефинансовым организациям и населению (в рублях и иностранной валюте) составили 7,6% к соответствующему периоду предыдущего года, на конец января 2016 г. - 4,3%. С устранением фактора курсовой переоценки задолженности по кредитам в иностранной валюте портфель кредитов экономике за указанные периоды возрос на 0,2 и 1,6% соответственно.

В 2015 г. важной для абсолютной величины кредитного портфеля была реструктуризация задолженности наших крупнейших заемщиков. Общий объем кредитов, выданных российскими банками в иностранной валюте, увеличился на 7,1 млрд.дол. (в основном спрос предъявлялся крупнейшими российскими компаниями). В текущем, 2016 году предоставление валютных ссуд будет сопровождаться новыми, более высокими требованиями, в частности, с точки зрения норматива достаточности капитала, хотя это влияние, конечно, будет растянуто во времени. Но фактор значения валютных ссуд в формировании кредитного портфеля будет и далее значительным, и в условиях закрытия внешних источников кредитования сохранится спрос заемщиков на кредиты со стороны российских компаний. .

Другой фактор, о котором не стоит забывать, - это то, что крупнейшие российские банки, получившие государственные ценные бумаги в капитал, должны наращивать кредитный портфель по определенным секторам в размере не менее 1% в месяц. Эти банки формируют 85% кредитного портфеля банковского сектора, а указанные сектора составляют существенную часть кредитного портфеля этих банков. Поэтому как со стороны контролирующих органов, так и со стороны органов власти, предоставивших эти средства, будет определенная мотивация к тому, чтобы стимулировать банки выдавать ссуды реальному сектору экономики.

Третий фактор роста кредитного портфеля - это сохранение значения ипотеки. Новым для ипотеки является снижение стоимости жилья. При известной адаптивности банков и их кредитных продуктов, думаю, что некоторые из них постараются воспользоваться снижением стоимости жилья, чтобы найти

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №4/2016 ISSN 2410-6070_

платежеспособных заемщиков для выдачи ипотечных жилищных кредитов.

Банкам удалось справиться со стремительно падающим качеством портфеля необеспеченных кредитов, но в 2016 году основной проблемой для них станет долг корпоративного сектора. Просроченная задолженность по кредитному портфелю юридических лиц к началу года едва превысила 6%, однако истинное качество ссуд скрывается за высокой долей реструктуризаций, две трети которых стали вынужденными. .

Таким образом, кредитный портфель представляет собой совокупность остатков задолженности по активным кредитным операциям на определенную дату, т.е. под портфелем кредитов можно понимать все ссуды, выданные клиентам. Клиентский кредитный портфель есть составная часть кредитного портфеля, которая представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

Среди основных видов банковской деятельности предоставление кредитов - главная операция, обеспечивающая доходность и стабильность, существования банков. Выдавая кредиты определенным физическим или юридическим лицам, банк тем самым формирует свой кредитный портфель.

Из общеэкономического определения кредитного портфеля вытекает отличие кредитного портфеля от других портфелей кредитной организации: оно заключается в сущностных характеристиках кредитных операций, которые предусматривают возвратное движение стоимости между участниками отношений, срочность и платность осуществляемых операций, денежный характер объекта отношений. На примитивном, понятийном уровне кредитный портфель можно трактовать как собрание, совокупность кредитов банка. Но в содержательном аспекте правильнее понимать под кредитным портфелем:

Набор ссуд, дифференцированных с учетом риска и уровня доходности;

Характеристику структуры и качества выданных ссуд, классифицированных по отдельным

критериям;

Управление совокупностью кредитов банка на основе анализа и регулирования. .

Таким образом, в рассмотрении понятия кредитного портфеля ключевым является понятие «качество кредитного портфеля», которое также трактуется неоднозначно. Качество кредитного портфеля можно рассматривать с двух сторон: с одной стороны - как свойство, существенный признак кредитного портфеля, с другой - как возможность охарактеризовать его положительно со всех рассматриваемых сторон.

Под качеством кредитного портфеля понимается такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Данное определение вытекает из предположения, что фундаментальными свойствами кредитного портфеля являются кредитный риск, ликвидность и доходность, а значит, критериями оценки качества кредитного портфеля являются степень кредитного риска, уровень ликвидности, уровень доходности.

Из этого определения также вытекает очевидная мысль, что в основе управления качеством кредитного портфеля лежит постоянная оценка данного качества и процессы управления риском, ликвидностью и доходностью, работающие как единая система. Такое определение разрушает стереотипное мнение о том, что о качестве кредитного портфеля стоит судить исключительно по доле проблемных активов, так как наряду с кредитным риском о качестве кредитного портфеля судят также и по уровню ликвидности, и по уровню доходности. Соответственно, и структура портфеля формируется под воздействием таких факторов, как:

Доходность и риск отдельных ссуд;

Спрос заемщиков на отдельные виды кредитов;

Нормативы кредитных рисков, установленные Центральным банком;

Структура кредитных ресурсов банка (краткосрочные / долгосрочные).

Существуют различные систематизации кредитного портфеля, среди которых можно выделить две основные: валовая (совокупный объем выданных банком кредитов на определенный момент времени) и чистая (валовой портфель за вычетом суммы резервов на возможные потери по ссудам).

Также кредитный портфель можно разделить на определенные виды:

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №4/2016 ISSN 2410-6070_

1. Риск-нейтральный кредитный портфель можно охарактеризовать относительно низкими показателями рискованности, но, в то же время, и небольшими показателями доходности, а рискованный кредитный портфель имеет повышенный уровень доходности, но, при этом, и значительную степень риска.

2. Оптимальный кредитный портфель характеризуется наиболее точным соответствием по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

3. Сбалансированный кредитный портфель - это комплекс банковских кредитов, который по своей структуре и финансовым показателям находится в середине эффективного решения дилеммы «риск-доходность». Оптимальный кредитный портфель может не совпадать со сбалансированным, т.к. на определенных этапах своей деятельности с целью укрепления конкурентных позиций, завоевания новых ниш на рынке, привлечения новых клиентов, банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском.

Кроме этого, как разновидности стоит выделить следующие виды кредитных портфелей:

Кредитный портфель головного банка и кредитные портфели филиалов;

Портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам

(персональный кредитный портфель);

Портфель по кредитам другим банкам (межбанковский кредитный портфель);

Портфель рублевых и портфель валютных кредитов.

Главная задача коммерческого банка - сформировать такой оптимальный вид кредитного портфеля на определенном этапе своей деятельности, чтобы свести свои риски к минимуму и, при этом, оставаться привлекательным для клиентов. Для этого банку нужно постоянно вести анализ и грамотно управлять своим кредитным портфелем. .

В рамках управления качеством кредитного портфеля банки постоянно диверсифицируют свою деятельность, прилагая усилия к освоению новых видов кредитных продуктов. Именно поэтому формирование и постоянный анализ кредитного портфеля позволяют более четко разработать тактику и стратегию банка, определить возможности кредитования клиентов банка и развития деловой активности на рынке.

В настоящее время низкое качество кредитного портфеля - основная причина банкротства многих банков. В современных условиях развития банковского дела качество кредитного портфеля становится определяющим для выживания и успеха банка как коммерческого предприятия. Для банковской организации формирование кредитного портфеля и управление его качественными и количественными характеристиками является одним из предопределяющих факторов деятельности, поскольку этот процесс включает в себя многочисленные элементы, определяющие успешное функционирование банка.

Он оказывает важнейшее влияние, как на экономику региона, так и на деятельность самих банков. В частности, определяет возможность коммерческих банков увеличивать массу денег в обращении, как на уровне государства, так и в регионе путем предоставления кредитов предприятиям и населению и по цепочке технологических связей воздействует на рост производства.

Прежде всего, кредитный портфель определяет количественные границы кредитной политики банка (лимиты, контрольные цифры кредитования), и, таким образом, ограничивает возможности банка проводить кредитные операции.

Важным является понимание того, что управление кредитным портфелем должно представлять собой систему, предполагающую наличие субъектов, воздействующих на объекты (элементы), которые в свою очередь находятся в постоянной связи и взаимодействии.

Совокупность элементов системы функционирует на основе общих правил (требований). К принципам системы управления кредитным портфелем следует отнести следующие положения:

Анализ кредитного портфеля должен носить систематический характер, изучение состава и качества банковских ссуд коэффициента, тем качество кредитного портфеля выше. .

Развитие кредитных операций требует повышения качества управления кредитами в целях ограничения кредитного риска.

Важным элементом является совершенствование подходов кредитных организаций к построению

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №4/2016 ISSN 2410-6070_

эффективной системы управления кредитами и банковскими рисками. .

Изучение деятельности кредитных организаций показывает, что в целом в банках создана основа для управления качеством кредитного портфеля: определены стратегии в области кредитования, в рамках которых образованы структуры управления кредитным процессом; разработаны механизмы кредитования, методики оценки качества кредитов; разграничены уровни управления, определены задачи и полномочия для каждого уровня; имеется информационное обеспечение, кадровое, системы безопасности; созданы системы внутреннего контроля и оценки рисков.

Однако, как показывает практика, наличие в банке кредитной политики, регламентов и процедур оценки качества активов, организации процесса кредитования не являются гарантией высокого уровня управления качеством кредитов. Критериями оценки эффективности управления кредитным портфелем являются результаты их применения банками на практике.

В целом действующие в банках системы управления качеством кредитного портфеля характеризуются следующими недостатками:

Бессистемностью формирования кредитного портфеля;

Слабым осознанием работниками банка, участвующих в кредитном процессе, выработанной банком стратегии и целей кредитования;

Отсутствием у ряда руководителей банков практического опыта в организации системного подхода управления качеством кредитного портфеля;

Слабой проработкой банками принципов и механизмов управления качеством кредитного портфеля;

Консервативностью анализа кредитного портфеля;

Слабым развитием информационных систем управления;

Слабой проработкой методов управления кредитным портфелем;

Ошибками руководства и работников, допускаемых в работе с кредитным портфелем и оценке качества кредитов;

Нечетким разграничением полномочий между кредитными работниками банка;

Недостатками в организации системы внутреннего контроля.

В российской практике процесс управления качеством кредитного портфеля не регламентирован четко нормативными документами Банка России, что возможно обусловлено значительной сложностью разработки одной стандартной модели построения систем управления кредитами и оценки качества кредитов для всех банков и видов ссудной задолженности. Кроме того, в рамках оценки банками качества ссуды отсутствуют четкие рамки для анализа финансового положения заемщика, оставляя за кредитными организациями право самостоятельного выбора и использования критериев и показателей оценки финансового состояния заемщиков. С одной стороны, это объяснимо тем, что при анализе финансового положения заемщика нормативным документом невозможно определить всю совокупность возможных факторов, которые могут повлиять на величину риска по ссуде, и их существенность.

Банк России определил лишь общие необходимые к применению банками подходы, предоставив им, таким образом, возможность учитывать на практике конкретные особенности деятельности заемщиков. При этом банкам необходимо понимать, что показатели оценки качества ссуд на основании оценки финансового положения заемщиков не могут быть общими для всех видов кредитов и категорий заемщиков. На оценку финансового положения заемщика оказывают влияние различные факторы его деятельности.

С другой стороны, в связи с отсутствием стандартизированного подхода к оценке кредитоспособности заемщика, банки используют разный по количеству и качеству набор показателей, что в некоторых кредитных организациях негативным образом отражается на полноте и достоверности оценки финансового положения заемщика (как правило, в целях улучшения показателей финансового положения и завышения качества кредитного портфеля). Также серьезной проблемой, препятствующей развитию процессов кредитования, стал «уход в тень» немалого числа малых предприятий, что не позволяет объективно оценить результат их деятельности. Малые предприятия, что «уходят в тень» такие показатели как выручка, фонд оплаты труда, оплата аренды помещений, суммы платежей поставщикам, суммы сделок, не отражают в отчетности. Причем доля теневого оборота тем выше, чем меньше размер хозяйствующего портфеля на этапе его формирования.

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №4/2016 ISSN 2410-6070

По нашему мнению коммерческим банкам в целях построения эффективной системы управления качеством кредитного портфеля необходимо обеспечить проведение комплекса мероприятий, в частности:

Формирования кредитного портфеля в соответствии с выбранной стратегией кредитования, периодически корректируемой на рыночную ситуацию, а также удовлетворяющего оптимальным показателям кредитного риска, ликвидности и рентабельности;

Проведения подбора квалифицированного персонала, который будет выполнять свои функции под руководством опытных менеджеров при наличии четкой мотивации труда;

Возложения на руководство банка ответственности за формирование в банке кредитной культуры, позволяющей выполнять поставленные цели;

Разработки четкого механизма по исследованию рынка, управлению продаж, подготовке персонала, идентификации потенциальных клиентов и анализа перспектив их кредитования;

Проведения постоянного мониторинга кредитных активов, учитывая относительную нестабильность кредитного портфеля, в первую очередь, на предмет выявления ухудшающихся кредитов и отказа от них (вызывающий опасение кредит нужно выявить до его перехода к разряду проблемного - чтобы своевременно принять решение о сохранении или прекращении кредитных отношений);

Достижения устойчивой рентабельности за счет регулирования концентрации кредитов и определения целевых показателей кредитования таких, например, как максимальный уровень объема проблемных кредитов от общего объема текущих кредитов; максимальный объем кредитов с просрочкой по платежам (в разбивке по срокам просрочки); максимальный объем кредитов, проценты по которым не выплачиваются; максимальный объем убытков от списания проблемных кредитов.

В заключение можно сделать вывод, что качество управления кредитным портфелем в значительной степени зависит от эффективности функционирования созданной в банке информационной системы управления, помогающей руководству банка принимать своевременные и эффективные решения.

Список использованной литературы:

1. Сухов М.И. Современная банковская система России: некоторые актуальные аспекты. Деньги и кредит. 2016. № 3. С.3-6.

2. Истомин М., Самиев П. Активы - 2016 год: Проблемы крупного бизнеса. Банки и деловой мир. 2016. № 4. С.47-53.

3. Волков Б.Д. Анализ финансовых результатов деятельности коммерческого банка. Практическое пособие - М.: Лаборатория Книги, 2013. -С.70

4. Мануйленко В.В. Риск - ориентированный подход к формированию кредитного портфеля коммерческого банка: инновационный аспект / В.В. Мануйленко // Финансы и кредит. 2012. № 16. С.48-57.

5. Муравецкий А.Н. "Плохих" кредитов должно быть много!? Финансы и кредит. 2013. № 16. С. 14-18

© Басс А.Б., 2016

Л.С. Безгинова

студентка 2 курса Факультет экономики и финансов Сибирский институт управления - филиал РАНХ и ГС при Президенте РФ

г. Новосибирск, Российская Федерация

ЕТЕ - ФОНДЫ КАК АЛЬТЕРНАТИВА ПИФОВ НА ФИНАНСОВЫХ РЫНКАХ

Аннотация

В статье исследуется ЕТБ-фонды как альтернативный игрок ПИФов на финансовом рынке.

Рассмотрение сущности понятия управления кредитным портфелем банка предполагает раскрытие экономического содержания самого термина «кредитный портфель». Говоря о портфельном подходе как таковом, стоит отметить, что он означает качественное управление активами и пассивами банка, преследующее достижение оптимального соотношения прибыльности, ликвидности и платежеспособности кредитной организации. Кроме того, активы и пассивы, как единое целое – портфель – сообщают организации характеристики доходности и риска, что позволяет в дальнейшем оптимизировать параметры этого самого риска.

Понятие кредитного портфеля банка неоднозначно определяется в экономической литературе. Некоторые авторы достаточно широко трактуют это понятие и относят к нему все финансовые активы и пассивы банка, исходя из того, что все банковские операции – и активные, и пассивные – имеют кредитную природу. Другие авторы, которых большинство, связывают данное понятие только со ссудными операциями банка и утверждают, что кредитным портфелем стоит считать не просто совокупность определенных элементов, а классифицируемую по определенному выбранному признаку совокупность. Данная точка зрения кажется оправданной, так как портфельный подход по сути своей предполагает изучение экономических явлений с точки зрения оптимизации их структуры.

Кредитный портфель - это совокупность остатков задолженности по основному долгу по активным кредитным операциямна определенную дату, т.е. под портфелем кредитов можно понимать все ссуды, выданные клиентам.

Клиентский кредитный портфель есть составная часть кредитного портфеля, которая представляет собой остаток задолженности по кредитным операциям банка с физическими и юридическими лицами на определенную дату.

Среди основных видов банковской деятельности предоставление кредитов - главная операция, обеспечивающая доходность и стабильность существования банков. Выдавая кредиты определенным физическим или юридическим лицам, банк тем самым формирует свой кредитный портфель.

Из общеэкономического определения кредитного портфеля вытекает отличие кредитного портфеля от других портфелей кредитной организации: оно заключается в сущностных характеристиках кредитных операций, которые предусматривают возвратное движение стоимости между участниками отношений, срочность и платность осуществляемых операций, денежный характер объекта отношений. На примитивном, понятийном уровне кредитный портфель можно трактовать как собрание, совокупность кредитов банка. Но в содержательном аспекте правильнее понимать под кредитным портфелем:

Набор ссуд, дифференцированных с учетом риска и уровня доходности;

Характеристику структуры и качества выданных ссуд, классифицированных по отдельным критериям;

Управление совокупностью кредитов банка на основе анализа и регулирования.

Таким образом, в рассмотрении понятия кредитного портфеля ключевым является понятие «качество кредитного портфеля», которое также трактуется неоднозначно. Качество кредитного портфеля можно рассматривать с двух сторон: с одной стороны – как свойство, существенный признак кредитного портфеля, с другой – как возможность охарактеризовать его положительно со всех рассматриваемых сторон.

Под качеством кредитного портфеля понимается такое свойство его структуры, которое обладает способностью обеспечивать максимальный уровень доходности при допустимом уровне кредитного риска и ликвидности баланса.

Данное определение вытекает из предположения, что фундаментальными свойствами кредитного портфеля являются кредитный риск, ликвидность и доходность, а значит, критериями оценки качества кредитного портфеля являются степень кредитного риска, уровень ликвидности, уровень доходности.

Из этого определения также вытекает очевидная мысль, что в основе управления качеством кредитного портфеля лежит постоянная оценка данного качества и процессы управления риском, ликвидностью и доходностью, работающие как единая система. Такое определение разрушает стереотипное мнение о том, что о качестве кредитного портфеля стоит судить исключительно по доле проблемных активов, так как наряду с кредитным риском о качестве кредитного портфеля судят также и по уровню ликвидности, и по уровню доходности. Соответственно, и структура портфеля формируется под воздействием таких факторов, как:

доходность и риск отдельных ссуд;

спрос заемщиков на отдельные виды кредитов;

нормативы кредитных рисков, установленные Центральным банком;

структура кредитных ресурсов банка (краткосрочные / долгосрочные).

Существуют различные систематизации кредитного портфеля, среди которых можно выделить две основные: валовая (совокупный объем выданных банком кредитов на определенный момент времени) и чистая (валовой портфель за вычетом суммы резервов на возможные потери по ссудам).

Также кредитный портфель можно разделить на определенные виды:

1. Риск-нейтральный кредитный портфель можно охарактеризовать относительно низкими показателями рискованности, но, в то же время, и небольшими показателями доходности, арискованный кредитный портфельимеет повышенный уровень доходности, но, при этом, и значительную степень риска.

2. Оптимальный кредитный портфель характеризуется наиболее точным соответствием по составу и структуре кредитной и маркетинговой политике банка и его плану стратегического развития.

3. Сбалансированный кредитный портфель - это комплекс банковских кредитов, который по своей структуре и финансовым показателям находится в середине эффективного решения дилеммы «риск-доходность».Оптимальный кредитный портфель может не совпадать со сбалансированным, т.к. на определенных этапах своей деятельности с целью укрепления конкурентных позиций, завоевания новых ниш на рынке, привлечения новых клиентов, банк может в ущерб сбалансированности кредитного портфеля осуществлять выдачу кредитов с меньшей доходностью и с большим риском.

Кроме этого, как разновидности стоит выделить следующие виды кредитных портфелей:

кредитный портфель головного банка и кредитные портфели филиалов;

портфель по кредитам юридическим лицам (деловой кредитный портфель) и физическим лицам (персональный кредитный портфель);

портфель по кредитам другим банкам (межбанковский кредитный портфель);

портфель рублевых и портфель валютных кредитов.

Главная задача финансового института - сформировать такой оптимальный вид кредитного портфеля на определенном этапе своей деятельности, чтобы свести свои риски к минимуму и, при этом, оставаться привлекательным для клиентов. Для этого банку нужно постоянно вести анализ и грамотно управлять своим кредитным портфелем.

В рамках управления качеством кредитного портфеля банки постоянно диверсифицируют свою деятельность, прилагая усилия к освоению новых видов кредитных продуктов. Именно поэтому формирование и постоянный анализ кредитного портфеля позволяют более четко разработать тактику и стратегию банка, определить возможности кредитования клиентов банка и развития деловой активности на рынке. Важным является понимание того, что управление кредитным портфелем должно представлять собой систему, предполагающую наличие субъектов, воздействующих на объекты (элементы), которые в свою очередь находятся в постоянной связи и взаимодействии.

Совокупность элементов системы функционирует на основе общих правил (требований). К принципам системы управления кредитным портфелем, как правило, относят:

1. Систематичность. Анализ кредитного портфеля носит систематический характер, изучение состава и качества банковских ссуд должно осуществляться в разрезе показателей динамики, структуры, сравнения со средне банковскими показателями.

2. Формирование системы показателей. Каждая кредитная организация формирует адекватную специфике ее деятельности систему показателей оценки качества кредитного портфеля.

3. Разноуровневый характер анализа. Анализ кредитного портфеля должен иметь место как на уровне всего портфеля в целом, так и на уровне отдельных групп кредитов, требующих особого внимания, или даже на уровне отдельных кредитных операций.

Управление кредитным портфелем как система, в соответствии с вышеуказанными принципами, предполагает реализацию мероприятий в рамках следующих ее элементов:

нормативная база управления (законодательные и внутренние документы);

структура субъектов управления,

процесс управления;

средства, методы, инструменты управления риском.

Субъекты управления представляют управляющую систему. Субъектами управления в данной системе можно назвать и подразделения банка, занимающиеся управлением рисками, и департаменты, отвечающие за сопровождение кредитов. Если первые в большей степени выполняют функции планирования, контроля, разработки методологии, то вторые отвечают за качественный кредитный мониторинг, своевременное формирование резервов на возможные потери. Стратегическое управление кредитным портфелем осуществляют Наблюдательный совет банка, правление банка, кредитный комитет.

Объектом управления (управляемой системой) является кредитный портфель - характеристика структуры и качества выданных ссуд, классифицированных по отдельным критериям.

Обязательными элементами системы управления кредитным портфелем являются:

Разработка критериев оценки кредитов, составляющих кредитный портфель;

Формирование системы показателей, которые позволяют оценить качество кредитного портфеля в каждый отдельно взятый момент времени;

Определение конкретных мероприятий, позволяющих улучшить структуру и качество кредитного портфеля;

Определение оптимального размера резервов на возможные потери по ссудам, необходимых для покрытия потерь от нерационального размещения ссуд;

Мониторинг изменений в структуре кредитного портфеля (структурирование возможно по различным основаниям, в зависимости от преследуемой в анализе цели).

Управление кредитным портфелем имеет несколько этапов:

определение основных классификационных групп кредитов и вменяемых им коэффициентов риска;

отнесение каждого выданного кредита к одной из указанных групп;

выяснение структуры портфеля (долей различных групп в их общей сумме);

оценка качества портфеля в целом;

выявление и анализ факторов, меняющих структуру (качество) портфеля;

определение величины резервов, которые необходимо создать под каждый выданный кредит (кроме кредитов, под которые может быть создан единый резерв);

определение общей суммы резервов, адекватной совокупному риску портфеля;

разработка мер, направленных на улучшение качества портфеля.

Основными источниками информации для анализа кредитного портфеля банка могут служить:

ф.№101 "Оборотная ведомость по счетам кредитной организации" и расшифровки к синтетическим счетам;

ф.№102 "Отчет о прибылях и убытках";

ф. №806 "Бухгалтерский баланс (публикуемая форма)";

ф.№115 "Информация о качестве ссуд, ссудной и приравненной к задолженности";

ф.№118 "Данные о крупных кредитах";

ф.№128 "Данные о средневзвешенных процентных ставках по кредитам, предоставленным кредитной организацией";

ф.№ 302 "Сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов";

ф.№325 "Процентные ставки по межбанковаким кредитам";

ф.№501 "Сведения о межбанковских кредитах и депозитах".

В вопросе управления кредитным портфелем на первый план выходит понятие качества кредитного портфеля. Оно оценивается по системе показателей, включающей абсолютные показатели (объем выданных ссуд по их видам и объем просроченных ссуд) и относительные показатели, характеризующие долю отдельных кредитов в структуре ссудной задолженности.

Показатели, которые используются кредитными организациями в процессе оценки качества кредитного портфеля, во многом определяются рыночными отношениями. В соответствии с международным опытом качество кредитного портфеля оценивается на основе специально разработанной системы финансовых коэффициентов.

Таким образом, кредитный портфель выступает в роли своеобразного индикатора, который сигнализирует о негативных тенденциях в размещении кредитных средств, позволяет при своевременном реагировании улучшать структуру кредитных операций, определять степень защищенности от недостаточно качественной структуры выданных средств.

Системный подход в управлении кредитным портфелем обеспечивает определение и формирование всех необходимых элементов, способствующих улучшению качества кредитного портфеля коммерческого банка, повышению эффективности деятельности коммерческого банка в целом.

Методика оценки качества кредитного портфеля банка :

Оценка кредитной активности банка;

Оценка рискованности кредитной деятельности банка;

Оценка «проблемности» кредитного портфеля;

Оценка обеспеченности кредитных вложений банка;

Оценка оборачиваемости кредитных вложений банка;

Оценка эффективности кредитной деятельности банка.

Оценка кредитной активности банка

Для того, чтобы оценить насколько «кредитно-активен» банк, в рамках данного направления анализа могут быть рассчитаны следующие показатели:

1. Уровень кредитной активности банка (этот показатель также называют показателем доли кредитного сегмента в активах) (). Он определяется как отношение суммы всех осуществляемых банком кредитных вложений к общей сумме активов банка:

где З – совокупность кредитных вложений банка (вся ссудная и приравненная к ней задолженность), в т.ч. предоставленные межбанковские кредиты,

–величина активов банка (по балансу).

Этот показатель отражает в целом кредитную активность банка, степень специализации банка в области кредитования. Считается, что чем выше расчетное значение , тем выше кредитная активность банка.

В дополнении к расчету самого коэффициента следует оценить его соответствие рекомендуемому уровню. Если расчетное значение выше рекомендуемого, то необходимо обратить внимание науправление активами банка в целом, в том числе с целью обеспечения ликвидности баланса банка.

2. Коэффициент опережения (). Он определяется по формуле:

где– прирост кредитного портфеля;

Прирост активов.

Этот показатель отражает общий уровень кредитной активности банка. Рекомендуемое значение ≤ 1. Одновременно, чем больше единицыкоэффициент опережения, тем выше кредитная активность банка.

3. Коэффициент «агрессивности-осторожности» кредитной политики банка определяется как отношение кредитных вложений и привлеченных средств банка:

где - привлеченные средства банка.

Данный показатель характеризует направленность кредитной политики банка:

Если < 60%, то это означает, что банк проводит «осторожную» кредитную политику (при осторожной кредитной политике нижний предел устанавливается на уровне 53%; ели значение показателя ниже 53%, то возможно у банка присутствует угроза недополучения прибыли и возникновения убытков).

4. Показатель соотношения кредитных вложений к собственным средствам банка . Этот показатель рассчитывается по формуле и отражает степень рискованности кредитной политики банка:

где, С - собственные средства банка.

Оптимальное значение показателя соотношения кредитных вложений к собственным средствам банка установлено на уровне более 80%. В случае, если значение показателя выше 80%, это свидетельствует о недостаточности капитала банка и/или об его агрессивной кредитной политике.

Оценка рискованности кредитной деятельности банка

Показатели данной группы позволяют определить уровень риска кредитного портфеля банка, его динамику (рост, сокращение, стабилизацию), а также качество кредитного портфеля с позиции риска. В числе показателей данной группы:

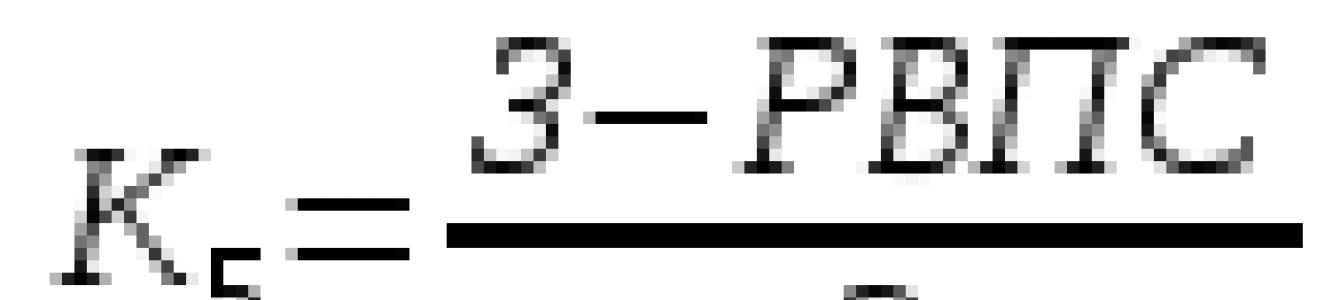

1. Коэффициент риска кредитного портфеля (Р). Он определяется следующим образом:

![]()

Коэффициент риска кредитного портфеля позволяет наиболее четко определить качество кредитного портфеля с позиции кредитного риска, однако интерпретация его двояка. Чем ближе значение коэффициента риска кредитного портфеля к 1, тем лучше качество кредитного портфеля с точки зрения возвратности (восстановления) выданных ссуд; это также позволяет говорить о том, что кредитный портфель сформирован за счет кредитов «повышенного качества» (стандартных и нестандартных). При коэффициенте риска кредитного портфеля стремящимся к 1, риск невозврата минимален, а прогнозируемые потери фактически равны 0. Однако, такая ситуация вряд ли может быть достигнута: на практике коэффициент риска кредитного портфеля никогда не равен 1, его приемлемое значение для банка – не менее 0,6-0,7 (60-70%).

2. Общий коэффициент достаточности РВПС (этот показатель также еще называют показателем обеспечености). Общий коэффициент достаточности РВПС определяется по формуле:

Коэффициент показывает, какая доля резерва приходится на один рубль кредитного портфеля и позволяет оценить рискованность кредитного портфеля. Увеличение данного показателя является отрицательной стороной деятельности банка, т.к. свидетельствует об увеличении риска. Рост коэффициента в динамике может происходить по разным причинам, во – первых, в результате увеличения объема резерва под возможные потери по ссудам, во – вторых, в результате снижения объема кредитного портфеля при неизменной величине резерва, и та и другая причина негативно оценивают кредитную деятельность банка. Рекомендуемое значение – не менее 20%.

Для выявления наиболее рискованных кредитов, следует рассчитать долю резерва под потери каждой из статей кредитного портфеля к общей величине резерва под возможные потери.

Кроме этого, в данном исследовании следует рассчитать величину чистого кредитного портфеля, который позволяет определить какой объем размещенных кредитов вернется банку при наихудших обстоятельствах. Величина чистого кредитного портфеля (ЧКП) рассчитывается как разница между совокупным кредитным портфелем и объемом резерва под возможные потери по ссудам.

![]()

Данный показатель необходимо исследовать в динамике, что позволяет определить, насколько эффективная политика управления кредитной деятельностью используется в банке. Рост объема ЧКП позитивно оценивает кредитную деятельность и определяет снижение кредитного риска в банке.

Кроме оценки чистого кредитного портфеля в абсолютном выражении, следует рассчитать коэффициент чистого кредитного портфеля , который показывает, какая доля чистого портфеля приходится на один рубль совокупного кредитного портфеля.

Рост коэффициента положительно оценивает банк и свидетельствует как о снижении кредитного риска, так и о росте доходности банковских кредитных операций.

Следует отметить, что оценка чистого кредитного портфеля будет обоснованной и объективной лишь при одновременном учете, как его абсолютного выражения, так и коэффициента . В банковской практике часто наблюдается такая ситуация, когда абсолютная величина чистого кредитного портфеля растет, но на фоне снижения. Такая ситуация негативно оценивает деятельность банка с точки зрения подходов к отбору заемщиков, т.к. свидетельствует о том, что банк наращивает кредитный портфель более высокими темпами, чем малорискованные кредиты, т.е., можно сказать, что кредитный портфель возрастает в этом случае за счет рискованных кредитных размещений.

3.коэффициент обеспечения рассчитывается как отношение суммы обеспечения, принятой банком при выдаче кредита, к общей сумме кредитного портфеля.

где, ОБ - сумма обеспечения по кредитам

Данный коэффициент позволяет оценить насколько возможные убытки, связанные с невозвратами кредитов, покрыты залогами, гарантиями и поручительствами третьих лиц.

Объем обеспечения отражается на счетах внебалансового учета формы №101:

Счет 91311- ценные бумаги, принятые в обеспечение по размещенным средствам;

Счет 91312- имущества, принятое в обеспечение по размещенным средствам (кроме ценных бумаг и драг.металлов);

Счет 91313 – драгоценные металлы, приняты в обеспечение возвратности размещенных средств;

Счет 91414- полученные гарантии и поручительства.

Сумма остатков денежных средств на указанных счетах дает общий объем обеспечения возвратности кредитного портфеля.

Коэффициент показывает, какая доля обеспечения возвратности кредитов приходится на один рубль кредитного портфеля. В соответствии с законодательством сумма обеспечения должна превышать сумму выданного кредита на величину начисленных по кредиту процентов и возможных прочих расходов, связанных с возвратом кредита, поэтому величинадолжна превышать единицу. Анализ данного коэффициента также следует проводить в динамике, в результате чего можно сделать выводы о том, в какие периоды кредитная деятельность банка была наиболее рискованной для банка.

4.коэффициент просроченных платежей который рассчитывается как отношение суммы просроченного основного долга (ПОд; счет ф.№101 - №458) к общему объему кредитного портфеля.

Коэффициент показывает, какая доля просроченных платежей по основному долгу приходится на один рубль кредитного портфеля, а увеличение коэффициента в динамике свидетельствует о неэффективной политике банка в части сопровождения кредитной сделки. Анализ проводится аналогично анализу коэффициента покрытия, где также исследуются причины изменения величины коэффициента, анализируется изменение величины коэффициента в динамике, проводится расчет коэффициента по каждому виду выданных кредитов.

5.коэффициент невозврата основной суммы долга , который рассчитывается как отношение величины задолженности по сумме основного долга, списанной из – за невозможности взыскания (денежные средства учитываются на внебалансовых счетах 91801, 91802) к совокупному кредитному портфелю.

Увеличение коэффициента может происходить по двум причинам, во – первых, в результате увеличение непосредственно объема списанной задолженности по основному долгу на фоне слабо растущего качественного кредитного портфеля, что является отрицательным результатом и в краткосрочной перспективе может привести к банкротству банка. Во–вторых, из–за снижения объема кредитного портфеля при неизменной величине списанной задолженности, что позволяет судить о наличии проводимых банком мероприятий по улучшению качества кредитной деятельности.

6.Показатель степени защиты банка от совокупного кредитного риска :

где КР" – абсолютная величина кредитного риска по ссудам (равная величине фактически созданных РВПС),

Показатель не имеет как таковых нормативных значений. Полученное значение сравнивается со значениями соответствующих показателей у конкурирующих банков или с установленным значением, принятым самим банком.

В итоге исследования можно сделать выводы о совокупном банковском риске. В частности, если коэффициенты покрытия, просроченных платежей, невозврата увеличивают свои величины в динамике, а коэффициент обеспечения снижается, то делается вывод о росте кредитного риска в процессе ведения банком кредитной деятельности. В случае же неустойчивой динамики каждого коэффициента можно сделать вывод о том, что банк проводит контроль и реализует различные мероприятия по поддержанию уровня риска на достаточном для него уровне.

7. Максимальный размер риска на одного заемщика или группу связанных заемщиков ограничивает кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований к ним к собственному капиталу банка. Данный норматив рассчитывается как,

где – совокупная сумма кредитных требований банка к заемщику или группе связанных заемщиков.

Банк России установил, что данное соотношение не может быть больше 25%.

8. Максимальный размер крупных кредитных рисков ограничивает совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков к размеру собственного капитала банка.

![]()

где, - определенный с учетом взвешивания на коэффициент риска, установленный в отношении соответствующего актива крупный кредитный риск.

Коммерческий банк, осуществляя кредитную деятельность, должен исходить из того, что данное соотношение не может быть более 800% от собственного капитала.

9. Совокупная величина риска по инсайдерам банка . Данный норматив ограничивает совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

![]()

где, - величина i-го кредитного риска к инсайдеру банка.

Коммерческий банк, осуществляя кредитования инсайдера, должен исходить из того, что величина данного соотношения не может превышать 3% от собственного капитала банка.

Оценка «проблемности» кредитного портфеля

Данный анализ позволяет провести раннюю диагностику «проблемной части» кредитного портфеля. В данном случае под проблемной частью кредитного портфеля будет пониматься наличие в портфеле просроченных кредитов и безнадежных ко взысканию ссуд (в части основного долга и процентам).

Оценка проблемной части кредитного портфеля может производиться следующим образом:

Во-первых, определяется величина «проблемной части» . Для ее определения может быть использована специальная аналитическая таблица.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

- Введение

- I. Теоретические основы управления качеством кредитного портфеля

- 1.1 Понятия кредитного портфеля и его качества

- 1.2 Система элементов оценки качества кредитного портфеля

- 1.3 Функции и основные элементы системы управления кредитным портфелем банка

- II . Анализ современной практики управления качеством кредитного портфеля и ее оценка

- 2.1 Современные подходы к управлению качеством кредитного портфеля

- 2.2 Анализ качества кредитного портфеля банка

- III . Проблемы и направления современной практики управления качеством кредитного портфеля

- 3.1 Проблемы оценки качества и управления качеством кредитного портфеля

- 3.2 Направления развития системы управления качеством кредитного портфеля

- Заключение

- Список использованной литературы

- Приложение 1. Система коэффициентов для сводной оценки качества кредитного портфеля

- Приложение 2. Содержание элементов методики оценки качества сегмента кредитного портфеля в части ссуд юридическим лицам

- Приложение 3. Классификация банковских рисков

- Приложение 4. Классификация ссуд исходя из формализованных критериев оценки кредитных рисков

- Приложение 5. Условный расчет размера кредитного риска

- Приложение 6. Обновленная система оценки кредитоспособности хозяйствующих субъектов

Введение

В современных условиях развития деятельность кредитных организаций в первую очередь направлена на достижение конкурентных преимуществ; укрепление своих позиций на финансовом рынке; обеспечение роста стоимости банковского бизнеса и доходности проводимых операций.

Основными путями достижения кредитными организациями таких целей являются: разработка собственной ниши в банковском бизнесе; наращивание объемов операций; освоение новых рынков и расширение сфер ведения бизнеса; снижение затрат; оптимизация доходов и расходов.

Реализация банком выбранной стратегии развития всегда сопряжена с многочисленными рисками, поскольку банк в силу своей деятельности является связующим звеном в финансовой системе страны. При этом одним из условий обеспечения стабильности банковской системы является эффективный банковский надзор и высокий уровень культуры ведения бизнеса коммерческих банков.

В настоящее время, в рамках создания банками систем управления рисками, особую актуальность приобрела проблема адекватной оценки кредитного риска - риска невыполнения клиентом/контрагентом банка своих кредитных обязательств перед ним. Приоритетным направлением в системе оценки банковских рисков и, в частности, кредитного риска является проверка качества кредитного портфеля банка и кредитной политики, которые, в свою очередь, отражают уровень и качество руководства банком.

Необходимость проведения банками анализа качества кредитного портфеля и контроля за ним обусловлена, главным образом, смещением банковских приоритетов в сторону качественного анализа выдаваемых кредитов и развития систем управления рисками.

Кредитные операции коммерческих банков являются важнейшим и наиболее динамично развивающимся видом банковской деятельности, в силу их наибольшей доходности по сравнению с другими видами активных операций.

Так, по данным статистики за период с 2000 по 2006 годы объем кредитов, предоставленных банками своим клиентам (корпоративные, потребительские и межбанковские ссуды), возрос в 8 раз в абсолютном выражении: если на 01.01.2001 таких кредитов было предоставлено в размере 971 518 млн. руб., то на 01.09.2007 - в размере 7 891 504 млн. рублей. Большая часть средств выдавалась различным предприятиям и организациям (кроме банков) для кредитования текущей деятельности - на их долю в разные периоды приходилось в среднем 70%-8о% всех предоставленных кредитов.

Вместе с тем, заметен рост интереса кредитных организаций к такому направлению деятельности, как потребительское кредитование, что в свою очередь обусловлено увеличением доли рынка потребительских товаров, автомобилей и недвижимости (на что оказывает влияние рост реальных доходов населения); опережением темпов роста остатков на счетах физических лиц по сравнению с темпами роста остатков на счетах юридических лиц; высокой доходностью операций масштабного кредитования физических лиц.

Однако, интенсивное развитие кредитования сопровождается высокой рискованностью таких операций, подтверждением чему может служить рост абсолютных значений просроченной задолженности по кредитам: с 29 447 млн. руб. за 2000 год до 112 046 млн. руб. за 9 месяцев 2006 года. Данный факт неблагоприятным образом отражается на качестве кредитного портфеля банков. Негативное влияние на качество кредитов оказывает и доля пролонгированных ссуд, величина которой в кредитном портфеле срочных ссуд различных банков относительно велика - от 30% до 50%.

Целью данной работы является раскрытие теоретических основ управления качеством кредитного портфеля, рассмотрение характера современной практики управления качеством кредитного портфеля и формулирование основных направлений по ее совершенствованию.

В этих целях задачами работы являлись:

Определение сущности понятий "кредитный портфель" и "качество кредитного портфеля";

Обоснование критериев и показателей оценки качества кредитного портфеля;

Рассмотрение управления качеством кредитным портфелем как целостной системы;

Анализ современной практики управления качеством кредитного портфеля и оценка ее на соответствие требованиям нормативных документов Банка России;

Определение направлений по решению проблем в сфере управления качеством кредитных вложений.

В работе использованы законодательные и нормативные акты Российской Федерации, определяющие нормы деятельности кредитных организаций и Банка России; материалы Базельского соглашения 2004 года по банковскому надзору и комментарии к ним; международные стандарты финансовой отчетности; материалы научных семинаров и конференций по изучаемому вопросу; сведения, опубликованные в периодической печати, а также информация корпоративного сайта Банка России в сети Интернет.

I. Теоретические основы управления качеством кредитного портфеля

1.1 Понятия кредитного портфеля и его качества

При трактовке понятия "кредитного портфеля" за основу взято авторитетное мнение российских финансовых аналитиков. Первоначально, в основу определения самого понятия " портфель " была заложена его особенность, связанная с наличием совокупного и объединяющего характера. С учетом чего, портфель в целом представляет собой некую совокупность банковских портфелей, базирующейся на деятельности банка на финансовом рынке. Кредитный портфель характеризует непосредственно кредитную деятельность банка, которая носит как активный, так и пассивный характер; в связи с чем понятие " кредитный портфель " рассматривается экспертами в широком и узком смысле.

В широком смысле, определение кредитного портфеля вытекает из его функций - срочности, платности, возвратности, проявляющихся в активных и пассивных операциях коммерческого банка. На основании чего, кредитный портфель включает кредиты, предоставленные заемщикам, а также полученные банком кредиты и привлеченные депозиты. То есть представляет собой совокупность операций кредитного характера, отражаемых в активе баланса, и кредитных обязательств, учтенных в пассиве.

В узком смысле, кредитный портфель - это совокупность активов банка в виде краткосрочных, долгосрочных и просроченных ссуд, выданных межбанковских кредитов и размещенных в других банках депозитах, а также других активов кредитного характера, сгруппированных по критериям кредитного риска, доходности и ликвидности.