- თვითღირებულების გაანგარიშება ხდება პუნქტების ჯგუფების მიხედვით;

- ხარჯები ნაწილდება დაგეგმილი ღირებულების პროპორციულად.

ამიტომ, გაანგარიშებამდე აუცილებელია წარმოებული პროდუქტების განსაზღვრა.

თავად გაანგარიშება და გაანგარიშება ხორციელდება "".

შეიძლება იყოს ნებისმიერი რაოდენობის ნომენკლატურული ჯგუფი (ნახ. 1). თქვენ შეგიძლიათ შექმნათ საქონლის ჯგუფი არა მხოლოდ თითოეული ტიპის პროდუქტისთვის, არამედ პროდუქტის თითოეული ერთეულისთვის (დირექტორიები - შემოსავალი და ხარჯები - ნივთების ჯგუფები).

ხარჯთაღრიცხვის დაგეგმილი ფასები მითითებულია დოკუმენტში 1C "" (საწყობი - ფასები - ფასების დაყენება).

არის კიდევ ერთი მნიშვნელოვანი თვისება- 1C 8.3 პროგრამაში გამოითვლება არა მხოლოდ წარმოების ღირებულება, არამედ მასალების ღირებულებაც. Რას ნიშნავს? კომპონენტების ღირებულება შეიძლება გაიზარდოს დამატებითი ხარჯების ოდენობით (ნახ. 3).

მაგალითად, თუ ქვითრის ინვოისზე 10 რუბლის ტოლი მასალის ფასია მითითებული, იგივე ნივთი წარმოებაში შეიძლება ჩამოიწეროს გაცილებით მაღალ ფასად (მიტანის, დაზღვევის, განბაჟების ხარჯები და ა.შ. მხედველობაში).

სურათი 4 გვიჩვენებს განცხადებებს, რისთვისაც საწყობში ხე-ტყის ღირებულება გაიზარდა, შესაბამისად, 1111,11 და 388,89 რუბლით.

1C ბუღალტრული აღრიცხვის 8.3-ში თვის დახურვის დამუშავებისას არის სპეციალური პუნქტი მასალების ღირებულების გამოსათვლელად - „საქონლის ღირებულების რეგულირება“, ეს ოპერაცია შესრულებულია წარმოების ღირებულების გაანგარიშებამდე.

ღირებულების შემოწმება

კიდევ რა უნდა გაკეთდეს თვითღირებულების გაანგარიშებამდე?

ბუღალტრული აღრიცხვის პოლიტიკაში ჩვენ ვუყურებთ განყოფილებებს "", " აქციები " და " ხარჯები " (ნახ. 4).

აქ მნიშვნელოვანია სწორად დააყენოთ განაწილების მეთოდები პირდაპირი და , ასევე შეამოწმოთ ველები სამრეწველო ხასიათის პროდუქტებისა და სერვისების გამოშვებისთვის.

მიიღეთ 267 1C ვიდეო გაკვეთილები უფასოდ:

განყოფილებაში „ბუღალტრული პარამეტრები“ ვამოწმებთ პუნქტებს „წარმოება“ და „მარაგები“ (სურ. 5).

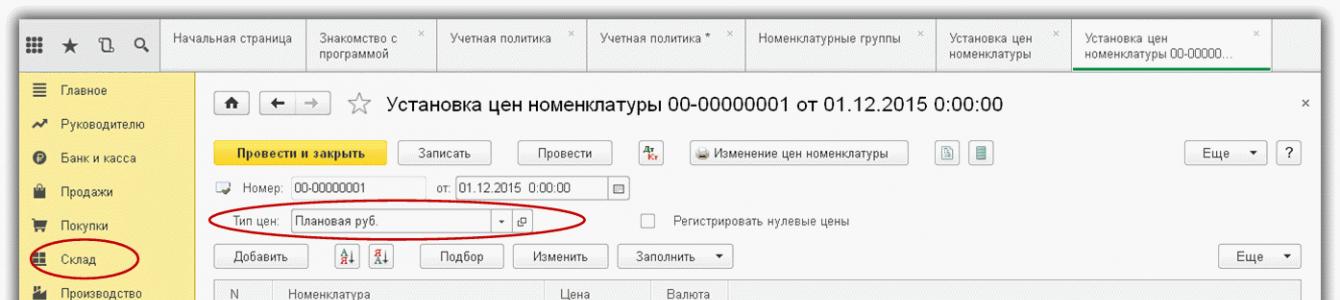

უნდა შეირჩეს ფასის ტიპი, რომლის მიხედვითაც დაგეგმილი ფასები დგინდება “ ” დოკუმენტში.

საწარმოო ოპერაციების რეგისტრაცია

რა დოკუმენტები ასახავს პროდუქტებისა და სერვისების გამოშვებას:

ორივე დოკუმენტი განთავსებულია "წარმოების" განყოფილებაში (სურ. 6). მომსახურების გაყიდვა ასევე შეიძლება აისახოს დოკუმენტში "" გაყიდვების განყოფილებიდან, მაგრამ მომსახურების ღირებულება არ გამოითვლება ამ დოკუმენტის გამოყენებით.

სურათი 7 გვიჩვენებს გამოშვების დოკუმენტს. მასში მითითებულია რა გამოვიდა, როდის, სად, რა რაოდენობით, ასევე სააღრიცხვო ანგარიშებს, ინვოისებს და ხარჯების ანალიზს (საქონლის ჯგუფი, ღირებულების პუნქტი).

გარდა ამისა, პირდაპირი ხარჯები შეიძლება განისაზღვროს დოკუმენტში (ჩანართი „მასალები“), რომლებიც ივსება ხელით ან ავტომატურად სპეციფიკაციის მონაცემების მიხედვით (თუ სპეციფიკაციის მითითება შენარჩუნებულია).

მნიშვნელოვანია დაიცვან წარმოებული პროდუქტებისა და ხარჯების ანალიტიკა. მაგალითად, თუ პროდუქტი იწარმოება ნომენკლატურის ჯგუფი„სკამები“, მაშინ ხარჯები უნდა მიეკუთვნოს ამ პუნქტის ჯგუფს. შეგიძლიათ შეამოწმოთ ბალანსის მიხედვით ანგარიში 20 (ნახ. 8).

და კიდევ ერთი შენიშვნა - საქონლის ჯგუფები საწარმოო სერვისებისთვის არ უნდა იქნას გამოყენებული გამოსავლისთვის.

ჩვენი ვიდეო დოკუმენტის დიზაინის შესახებ წარმოების ანგარიში 1C 8.3-ში ცვლილებისთვის:

არაპირდაპირი ხარჯები ხარჯთაღრიცხვაში

ბუღალტრული აღრიცხვისთვის არაპირდაპირი ხარჯებიგამოიყენება დოკუმენტები:

ანალიზი არაპირდაპირი ხარჯებიასევე განხორციელდა 25 და 26 ანგარიშების ბალანსის მიხედვით (სურ. 9).

თვის დახურვა 1C 8.3-ში ღირებულების გამოსათვლელად

ასე რომ, ყველა პარამეტრი შემოწმებულია, გამოშვების დოკუმენტები გაიცემა, ხარჯები აისახება. თქვენ შეგიძლიათ დაიწყოთ ღირებულების გაანგარიშება. დამუშავებას ვეძახით „თვიანი დახურვა“ (სურ. 10).

როგორც ხედავთ, პროგრამა თავად გვთავაზობს მოქმედებების თანმიმდევრობას. სიიდან თითოეული ოპერაცია შეიძლება შემოწმდეს და ხელახლა შესრულდეს ხელით. თითოეული პუნქტის შესრულებისას პროგრამა აანალიზებს შეყვანის სისწორეს, აცნობებს შეცდომებს და გასცემს რეკომენდაციებს მათ აღმოსაფხვრელად (ნახ. 11).

1C პროგრამა ითვალისწინებს საქონლისა და მომსახურების ღირებულების გაანგარიშების შესაძლებლობას, ხოლო სწორი შედეგის მისაღებად, უნდა დაკმაყოფილდეს ორი ძირითადი პირობა:

- გაანგარიშება ხორციელდება პუნქტების ჯგუფების საფუძველზე;

- ხარჯების განაწილება ხორციელდება დაგეგმილი ღირებულების პროპორციულად.

ამიტომ, პროდუქტის ჯგუფები და დაგეგმილი ფასების პარამეტრები თავდაპირველად უნდა იყოს მითითებული მომხმარებლის მიერ. პირდაპირი გამოთვლები ხორციელდება "თვიანი დახურვის" დამუშავების პროცესში.

ხარჯების გაანგარიშების დაყენება 1C-ში

გამოყენებული საქონლის ჯგუფების რაოდენობა შეზღუდული არ არის და მათი შექმნა დაშვებულია საქონლის თითოეული ცალკეული ერთეულისთვისაც კი და არა მხოლოდ ცალკეული საქონლისთვის. მათი დაყენება შეგიძლიათ "დირექტორიების" - "შემოსავლები და ხარჯები" - "ნომენკლატურული ჯგუფების" საშუალებით.

დაგეგმილი ფასების სისტემაში შეყვანა გულისხმობს დოკუმენტის გამოყენებას "საქონლის ფასის დაწესება", რომელიც ხელმისაწვდომია განყოფილებაში "საწყობი" - "ფასები" - "ფასის დაწესება".

1C პროგრამის ერთ-ერთი განმასხვავებელი მახასიათებელია არა მხოლოდ წარმოების ღირებულების განსაზღვრის შესაძლებლობა, არამედ მასალების ღირებულების გაანგარიშება. კერძოდ, საბოლოო ღირებულება შეიძლება დარეგულირდეს დამატებითი ხარჯების გათვალისწინებით.

მაგალითად, თუ მასალის ერთეულის ღირებულებაა 10 რუბლი, ჩამოწერა შესაძლებელია უფრო მაღალ ფასებში, ხარჯების ჩათვლით. სადაზღვევო დაფარვა, მიწოდება, ხარისხის კონტროლი და ა.შ.

ქვემოთ მოყვანილი სურათი გვიჩვენებს ტრანზაქციების ერთობლიობას, რომელიც ასახავს ხე-ტყისა და ხე-ტყის ღირებულების ზრდას, შესაბამისად, 1.111.11 და 388.89 რუბლით.

„თვიანი დახურვის“ პროცესში შესაძლებელია ღირებულების დადგენა სერვისის „ნომენკლატურის ღირებულების კორექტირება“ მეშვეობით და ის უნდა იქნას გამოყენებული პროდუქტის ღირებულების დადგენამდე.

ღირებულების შემოწმება

სანამ ხარჯების შემოწმების ოპერაციას გააგრძელებთ, საჭიროა შეამოწმოთ არსებული სააღრიცხვო პოლიტიკა და აღრიცხვის პარამეტრები. სააღრიცხვო პოლიტიკისთვის ყურადღება ეთმობა სამ განყოფილებას: „საშემოსავლო გადასახადი“, „ინვენტარი“, „დანახარჯები“. ძირითადი ყურადღება უნდა მიექცეს პირდაპირი და არაპირდაპირი ხარჯების განაწილებას, ასევე საწარმოო საქმიანობის დროშების გააქტიურებას.

სააღრიცხვო პარამეტრებისთვის ყურადღება ეთმობა ჩანართებს "წარმოება" და "ინვენტარი". ფასის ტიპი შეირჩევა დოკუმენტში „საქონლის ფასების დაყენება“ მითითებული დაგეგმილი ფასების შესაბამისად.

საწარმოო ოპერაციების რეგისტრაცია

1C პროგრამაში პროდუქტების გამოშვება აისახება დოკუმენტებში:

- "წარმოების ანგარიში თითო ცვლაში"

- „საწარმოო მომსახურების წარმოება“.

მათზე წვდომა ხორციელდება "წარმოების" განყოფილების მეშვეობით. ამავდროულად, შესაძლებელია ექსკლუზიურად მომსახურებისთვის გამოყენებული იქნას დოკუმენტი "გაყიდვები (აქტები, ინვოისები)", რომელიც ხელმისაწვდომია "გაყიდვების" განყოფილებაში, მაგრამ ამ უკანასკნელ შემთხვევაში თვითღირებულების გაანგარიშება გამოდის. შეუძლებელია.

ქვემოთ ნაჩვენები გამოშვების დოკუმენტი გვიჩვენებს წარმოების შედეგებს, მათ შორის გამოშვებულ ერთეულს, მის რაოდენობას, ბუღალტრულ ანგარიშებს და ბილინგის ხარჯების ანალიზს. "მასალების" ჩანართის საშუალებით შესაძლებელია პირდაპირი ხარჯების ასახვა, როგორც ხელით რეჟიმში, ასევე შერჩეული სპეციფიკაციის ავტომატური შევსებით.

მონაცემთა ობიექტურობაზე გავლენას ახდენს ხარჯებისა და წარმოების ანალიტიკის თანმიმდევრულობა. კერძოდ, მხოლოდ იმ შემთხვევაში, თუ პროდუქტის ჯგუფები შეესაბამება, შესაძლებელია მონაცემების სწორად შევსება. ჩეკი ხელმისაწვდომია 20 ანგარიშისთვის შექმნილი ბალანსის მეშვეობით.

გასათვალისწინებელია ის ფაქტიც, რომ საწარმოებლად განკუთვნილი საქონლის ჯგუფები არ უნდა ემთხვეოდეს სერვისებისთვის გამოყენებულ ჯგუფებს.

არაპირდაპირი ხარჯები ხარჯთაღრიცხვაში

არაპირდაპირი ხარჯების აღრიცხვა ხორციელდება 1C პროგრამაში მრავალი დოკუმენტის გამოყენებით. Მათ შორის:

- ინვოისის მოთხოვნა;

- სახელფასო;

- ქვითარი (აქტები, ინვოისები);

- ამორტიზაციის გადასახადი;

- ხარჯების ანგარიშები.

ამ ჯგუფის ხარჯების ანალიზი შესაძლებელია 25, 26 ანგარიშებზე შექმნილი ბალანსის გამოყენებით.

თვის დახურვა 1C-ში ღირებულების გამოსათვლელად

მას შემდეგ რაც დააყენებთ ყველა საჭირო პარამეტრს და შექმნით გამოშვების დოკუმენტებს, შეგიძლიათ გამოთვალოთ წარმოების საბოლოო ღირებულება. ამას დასჭირდება ოპერაცია „თვიანი დახურვა“.

ამავდროულად, პროგრამა მომხმარებელს უწევს მხარდაჭერას, აძლევს რეკომენდაციებს შემდგომი მოქმედება. თითოეული შესრულებული ოპერაცია ხელმისაწვდომია ხელით შემოწმებისა და კორექტირებისთვის, ასევე პროგრამა ახორციელებს შემოწმებას, აცნობებს აღმოჩენილ შეცდომებს ან უზუსტობებს.

მაგალითად, ზემოაღნიშნული შეცდომა მიუთითებს repost ოპერაციების გამოყენებაზე უკანდახევაზოგიერთი დოკუმენტისთვის. პრობლემის გადასაჭრელად, თქვენ უნდა შეასრულოთ "დოკუმენტების ხელახლა გამოქვეყნება თვისთვის".

თვის დახურვის წარმატებით დასრულების შემდეგ, წარმოიქმნება თვითღირებულების საცნობარო გაანგარიშება. ის ხელმისაწვდომია "ცნობარი-გამოთვლების" განყოფილებაში.

აქტი საწარმოო მომსახურების გაწევის შესახებ). მოდით შევქმნათ ანგარიში ბრუნვის ბალანსიანგარიშზე 20.01”: 6. განიხილოს მომსახურების ღირებულების ფორმირება დაგეგმილი ფასების გამოყენების გარეშე. „ობიექტი 2“-ის მომსახურების გაცემა გავცეთ დოკუმენტით „საქონლისა და მომსახურების გაყიდვები“: დოკუმენტის განთავსება: არ არის მითითებული დაგეგმილი ღირებულება, შესაბამისად, მასზე განცხადებები არ გენერირდება. 7. ხელახლა განვახორციელოთ „თვიანი დახურვა“ დროშით „პროდუქციის (მომსახურების) ღირებულების გამოთვლა და კორექტირება“ კომპლექტით. გადავხედოთ დოკუმენტის განთავსებებს: განცხადებებიდან ირკვევა, რომ „ობიექტ 2“-ის მომსახურების სრული ღირებულება თვის ბოლოს სრულად იწერება.

- ღია თარიღით სახელფასო აღრიცხვა.

მომსახურების გაყიდვის აღრიცხვა "1s: ბუღალტრული აღრიცხვა 8"-ში (რედ. 3.0)

Მნიშვნელოვანი! აუცილებელია დაიცვან კორესპონდენცია ხარჯების ჩამოწერასა და გაწეული მომსახურების აღრიცხვას შორის.

- პირველ რიგში, ხარჯებს და საწარმოო სერვისებს უნდა ჰქონდეთ ერთი და იგივე საქონელი.

- მეორეც, საწარმოო მომსახურება უნდა აისახოს დოკუმენტში "საწარმოო მომსახურების მიწოდება" (ან "აქტი მიწოდების შესახებ ... ძველ ვერსიაში"). დოკუმენტის "საქონლისა და მომსახურების გაყიდვები" გამოყენებისას ხარჯების ანგარიშები არ დაიხურება, ხარჯების კორექტირება არ გამოითვლება (განაწილების ბაზა არ არის!)

როგორ შევამოწმოთ წარმოების ღირებულება? დასასრულს, ჩვენ ვაძლევთ მოხსენებების მაგალითებს, რომლებიც გამოჩნდა უახლესი გამოცემები 1C 8.3 ბუღალტერია: დახმარება-გაანგარიშება წარმოებული პროდუქციის ღირებულების, გაწეული მომსახურების: დახმარება-გაანგარიშება ხარჯთაღრიცხვის: ეს ანგარიშები გენერირებულია ყველა რუტინული ოპერაციის დასრულების შემდეგ და შეიძლება გამოძახება პირდაპირ "თვიანი დახურვის" დამუშავების ფორმიდან.

საწარმოო მომსახურების გაწევა 1ს 8.3 ბუღალტრულ აღრიცხვაში 3.0

Enterprises 8 გამოცემა 3.0. მათი ასახვის სხვადასხვა გზა არსებობს. ასე რომ, სერვისების გაყიდვის ოპერაციების აღრიცხვის მეთოდოლოგიიდან და 1C საბუღალტრო საწარმო გამოცემა 3.0-ში გაწეული მომსახურების ღირებულების ფორმირების მეთოდებიდან გამომდინარე, სერვისები იყოფა:

- საწარმოო მომსახურება (რისთვისაც დაგეგმილი ღირებულება);

- მომსახურება მომხმარებლის მიერ მიწოდებული ნედლეულისგან პროდუქციის წარმოებისთვის;

- სხვა მომსახურება, რომელთა მიწოდების ხარჯები ერიცხება 20 „მთავარი წარმოება“ ანგარიშს;

- სავაჭრო საქმიანობასთან დაკავშირებული მომსახურება;

- სხვა მომსახურება (რომლის ხარჯები ერიცხება ანგარიშებს 26 "ზოგადი ხარჯები" ან 44.02 " გაყიდვის ხარჯებისამრეწველო და სხვა საწარმოო საქმიანობით დაკავებულ ორგანიზაციებში.

ამ სტატიაში მინდა განვიხილო სერვისების განხორციელების მოქმედების ასახვის ორი გზა - ყველაზე გავრცელებული.

გაკვეთილები 1c დამწყებთათვის და პრაქტიკოსი ბუღალტრებისთვის

ყურადღება

შემდეგ, ხარჯების ჩანართზე, მონიშნეთ ველი სამუშაოს შესრულება, მომხმარებლებისთვის მომსახურების მიწოდება, ჩვენ უნდა მივუთითოთ ანგარიში ძირითადი ხარჯების აღრიცხვისთვის, რათა მომავალში დოკუმენტები ავტომატურად შეივსოს. როდესაც ყველა პარამეტრი შევსებულია, დააჭირეთ ჩანაწერს და დახურეთ: როგორ დავაყენოთ სააღრიცხვო პოლიტიკა საწარმოო სერვისების მიწოდებისთვის 1C 8.2-ში, იხილეთ შემდეგი ვიდეო: როგორ აისახოთ საწარმოო სერვისების შესრულება 1C 8.3-ში გაცემის მიზნით მომხმარებლისთვის შესრულებული საწარმოო მომსახურების დოკუმენტები 1C 8.3 სააღრიცხვო პროგრამა 3.0-ში რამდენიმე ვარიანტია. ვარიანტი 1 მაგალითად, წარმოების განყოფილების მეშვეობით. ეს განყოფილება გამოიყენება წარმოების სერვისების აღრიცხვისთვის, რომლებსაც აქვთ დაგეგმილი ღირებულება.

ეს არის ანალიტიკური აღრიცხვა, ანუ გამოითვლება თითოეული ნივთის ღირებულება. ასე რომ, ეს შეიძლება იყოს მომსახურება მომხმარებლის მიერ მიწოდებული ნედლეულისგან პროდუქციის წარმოებისთვის.

საბუღალტრო ინფორმაცია

- აქტი საწარმოო მომსახურების გაწევის შესახებ;

- ინვოისი;

- უნივერსალური გადაცემის დოკუმენტი (UPD), რომელიც ცვლის პირველ ორს.

- განხორციელება (აქტები, ინვოისები).

- მომსახურების გაწევა.

- საწარმოო მომსახურების გაწევა.

- 1 სააღრიცხვო პოლიტიკის დადგენა

- 2 როგორ აისახოს საწარმოო სერვისების შესრულება 1C-ში 8.3

- 2.1 ვარიანტი 1

- 2.2 ვარიანტი 2

- 2.3 ვარიანტი 3

- მომსახურების გაწევის აქტი;

- აქტი უფლებების გადაცემის შესახებ;

- ინვოისი;

- უნივერსალური გადაცემის დოკუმენტი (UPD);

- დოკუმენტების ნაკრები.

Მნიშვნელოვანი

ნომენკლატურული ჯგუფი – ობიექტი, რომლისთვისაც ხორციელდება მომსახურება:

ფანჯრის ბოლოში დააწკაპუნეთ ჩანართზე Issue invoice, რის შემდეგაც დოკუმენტი ავტომატურად გენერირებული იქნება 1C 8.3-ში. საწარმოო მომსახურების მიწოდების დოკუმენტის განთავსებისას პროგრამა 1C 8.3 ბუღალტერია 3.0 ჩამოწერს ხარჯებს დაგეგმილი ღირებულების მიხედვით. იმ შემთხვევაში, როდესაც მიმდინარე თვეში არ არის გაყიდვა, მაგრამ არის გაწეული ხარჯები, ისინი აღიარებულია მიმდინარე სამუშაოდ და შესაბამისად არ ჩამოიწერება ფინანსურ შედეგზე.

ყველა შესრულებული მოქმედების შემდეგ, თუ დააწკაპუნეთ ჩაწერაზე, შემდეგ ჩანართზე Print, ხელმისაწვდომი გახდება შემდეგი:

როდესაც ყველა დოკუმენტი ხელმოწერილია, ნამუშევარი მიიღება, დააჭირეთ გაგზავნას და დახურეთ.

მომსახურების ღირებულების ფორმირება პროგრამაში 1c: ბუღალტერია 8.0

ინფორმაცია

მომსახურების გაწევიდან მიღებული შემოსავალი აღიარებულია შემოსავალად ჩვეულებრივი სახეობასაქმიანობა მომხმარებლისთვის მომსახურების მიწოდების თარიღისთვის, რომელიც, როგორც წესი, ფორმდება მომხმარებელთან მომსახურების გაწევის შესახებ აქტის ხელმოწერით (პუნქტი 5, პუნქტი 12 PBU 9/99). 1C: Accounting 8 პროგრამაში, 20 "მთავარი წარმოება" ანგარიშიდან ხარჯების ჩამოწერის მეთოდი სააღრიცხვო მიზნებისთვის გაწეული სერვისებისთვის შესრულებულია სააღრიცხვო პოლიტიკის პარამეტრებში "ფასები" ჩანართზე. შემდეგი დოკუმენტები შეიძლება გამოყენებულ იქნას მომსახურების განხორციელების ასახვისთვის:

დოკუმენტის „საწარმოო მომსახურების მიწოდება“ დახმარებით შესაძლებელია გაყიდული მომსახურების ღირებულების ფორმირება დაგეგმილ ფასად მისი მიწოდების მომენტში.

თვის ბოლოს მოხდება დაგეგმილზე კორექტირება და რეალური ღირებულებადა გამოვლენილი გადახრები ჩამოიწერება გაყიდვების ანგარიშებზე.

საწარმოო მომსახურების გაწევა 1-ში 8.3

ეს არის სერვისები, რომლებზეც დაგეგმილი თვითღირებულების ფასი არ არის განსაზღვრული, ე.ი. მათი უზრუნველყოფის ხარჯები ჩამოიწერება თვის რუტინული დახურვის ოპერაციით, ხოლო განხორციელების დროს აღირიცხება მხოლოდ შემოსავალი და კონფიგურებულია მომსახურების გაწევის ხარჯების ჩამოწერის მეთოდოლოგია. სააღრიცხვო პოლიტიკაორგანიზაციები: ე.ი. პირველ რიგში, მითითებულია, არის თუ არა გათვალისწინებული მომხმარებლისთვის სამუშაოს შესრულების (მომსახურების გაწევის) ხარჯები, შემდეგ კი არჩეულია ჩამოწერის მეთოდი: შემოსავლის გამოკლებით, სერვისებიდან მიღებული შემოსავლის გათვალისწინებით, თუ მხოლოდ წარმოებიდან შემოსავლის გათვალისწინებით. მომსახურება (ანუ იმ სერვისებისთვის, რომელთა დაგეგმილი ღირებულება). 1. მომსახურების რეალიზაციის ასახვა დოკუმენტის „საქონლისა და მომსახურების გაყიდვები“ გამოყენებით. დოკუმენტი „საქონლისა და მომსახურების გაყიდვები“ არსებითად არის უნივერსალური დოკუმენტი სხვადასხვა საქონლისა და მასალის, მათ შორის მომსახურების, გაყიდვის ასახვისთვის.

ღირებულების გაანგარიშება 1s 8.3 აღრიცხვაში 3.0

კურსები 1C 8.3 და 8.2 "სწავლება 1C ბუღალტერია 3.0 (8.3)" მასალებისა და წარმოების აღრიცხვა "წარმოების სერვისების მიწოდება 1C 8.3-ში საწარმოო მომსახურება არის განყოფილება, რომელსაც მნიშვნელოვანი ყურადღება ეთმობა პროგრამაში 1C 8.3 ბუღალტერია 3.0. განვიხილოთ, თუ როგორ უნდა აისახოს საწარმოო მომსახურების მიწოდება 1C 8.3-ში მაგალითის გამოყენებით. შინაარსი

სააღრიცხვო პოლიტიკის შედგენა მნიშვნელოვანია დაყენებით დავიწყოთ სააღრიცხვო პოლიტიკა.

ამისათვის დააწკაპუნეთ მთავარ ჩანართზე და აირჩიეთ სააღრიცხვო პოლიტიკის განყოფილება, რომელიც ივსება ბრძანების საფუძველზე „სააღრიცხვო პოლიტიკა საგადასახადო მიზნებისთვის. მიმდინარე პერიოდი” (ჩვეულებრივ ეს არის წელი), რომელსაც ხელს აწერს ორგანიზაციის დირექტორი.

შევდივართ განყოფილებაში განხორციელება, ქვეგანყოფილება მომსახურება (აქტი). როგორც პირველ შემთხვევაში, ჩვენ ვავსებთ ყველა ხელმისაწვდომ დეტალს: ჩაწერის დაჭერის შემდეგ, შემდეგი დოკუმენტები ხელმისაწვდომი გახდება დასაბეჭდად:

დოკუმენტის გამოქვეყნების შემდეგ წარმოიქმნება შემდეგი განცხადებები საწარმოო მომსახურებისთვის 1C 8.3-ში: ფინანსური შედეგი დადგინდება ოპერაციის დასრულების შემდეგ თვის დახურვა: როგორ დავხუროთ მე-20 ანგარიში ხარჯების ჩამოწერისას „შემოსავლის გათვალისწინებით მხოლოდ წარმოების სერვისები“ 1C 8.3-ში განხილულია სტატიაში „რატომ არ ხურავენ 20 და 25 ანგარიშებს თვის ბოლოს 1C 8.3-ში“.

დაგეგმილი ფასები იმის გამო, რომ 1C პროგრამა ანაწილებს ხარჯებს დაგეგმილი ღირებულების პროპორციულად, ის ასევე უნდა იყოს მითითებული. ამის ასახვა შეგიძლიათ პროდუქტის ფასების დაყენებით. ეს დოკუმენტი განთავსებულია საწყობის განყოფილებაში. გთხოვთ გაითვალისწინოთ, რომ შევსებისას ეს დოკუმენტისათაურში უნდა აირჩიოთ ფასის ტიპი, რომელიც განცალკევებულია სხვებისგან.

თქვენ შეგიძლიათ შექმნათ იგი და მიუთითოთ ნებისმიერი სახელი. ჩვენი მაგალითისთვის, სახელი დაიგეგმება. დამატებითი ხარჯებიგთხოვთ გაითვალისწინოთ, რომ 1C ითვლის არა მხოლოდ მზა პროდუქციის ღირებულებას, არამედ მასალების ღირებულებასაც. დავუშვათ, ჩვენ ვიყიდეთ კუბური მეტრი დაფები 20x100x6000 6000 რუბლს.

ჯამში მივიღეთ 83 დაფა, 72,29 რუბლის ღირებულების. მაგრამ ჩვენ ასევე გადავიხადეთ 1000 გადაზიდვისთვის (მიწოდების გარდა, შეიძლება იყოს სხვა ხარჯები).

ეს სისტემა შეიქმნა 1C საბუღალტრო გადაწყვეტის საფუძველზე, სარესტორნო ბიზნესის სპეციფიკის გათვალისწინებით - შესაძლებელია ჭრის და დემონტაჟის ოპერაციების ჩატარება, რეცეპტების შეყვანა და კერძის გამოთვლების გამოთვლა, მომზადება და ა.შ. მთავარი დოკუმენტი, რომლის საფუძველზეც ტარდება კერძის ღირებულების ოპერაცია, არის რეცეპტის დოკუმენტი. დოკუმენტის ტიპი შეიძლება განსხვავდებოდეს ოპერაციის ხასიათის მიხედვით: მომზადება, ჭრა, დემონტაჟი. რეცეპტი - 1C Catering-ში ხარჯთაღრიცხვის ფორმირების დოკუმენტი ივსება დოკუმენტის სტანდარტული დეტალები: პასუხისმგებელი, ორგანიზაცია, კომენტარი. ნომენკლატურა. რეკვიზიტი სავალდებულოა შევსებისთვის. ეხება "ნომენკლატურის" საცნობარო წიგნს, რომელიც შეიცავს ინფორმაციას ინგრედიენტების შესახებ. რაოდენობა.

მზა პროდუქციის ღირებულების გაანგარიშება "1s: ბუღალტერია 8"

კვების საწარმოში ფასწარმოქმნის პროცესის ერთ-ერთი მთავარი ელემენტია სურსათის ღირებულება. ამ სტატიაში ჩვენ გეტყვით, თუ როგორ სწრაფად და მარტივად გააკეთოთ კერძის გამოთვლა 1C: Enterprise 8 პროგრამის გამოყენებით. კვება. საზოგადოებრივ კვებაში კერძების გაანგარიშება ხორციელდება სპეციალური გზით, განსხვავებული საქმიანობის სხვა სფეროებისგან.

ეს აიხსნება იმით, რომ საზოგადოებრივი კვების საწარმოები დაკავებულნი არიან არა მხოლოდ საკვები პროდუქტების დამზადებით, არამედ მათი გაყიდვით. 1C: კვების პროგრამა ავტომატიზირებს კვების ხარჯების შეფასების შედგენის პროცესს, რაც მნიშვნელოვნად ამარტივებს ბუღალტერ-კალკულატორის მუშაობას და თავიდან აიცილებს შეცდომებს საკვები პროდუქტების გაანგარიშებისას. კერძის შემადგენლობა და მისი მომზადების ტექნოლოგია პროგრამაში ინახება რეცეპტის დოკუმენტში.

რეცეპტი გამოიყენება ჭურჭლისა და პრეპარატების მომზადების, საქონლის დაჭრისა და ჭურჭლის დაშლის ხარჯების შესანახად.

კვების პროდუქტების აღრიცხვა და კერძების გაანგარიშება საზოგადოებრივი კვების პროგრამაში

თანმხლები დოკუმენტები საანგარიშო ბარათის მონაცემები შეიტანება საანგარიშო რეესტრში. ყოველი გაცემული და ხელმოწერილი ნაშრომი იქ უნდა იყოს ჩამოთვლილი, თუნდაც მცირე ხნით ამოქმედდეს. ასევე პროდუქტის განლაგებისთვის სასარგებლო იქნება:

- შეკვეთა-ღირებულება;

- მენიუს გეგმა (OP-2);

- მოთხოვნა საკუჭნაოში (OP-3).

ამ შემთხვევაში, საწყობის აღრიცხვის დოკუმენტები უნდა გახდეს OP-1-ის საფუძველი.

პროდუქციის რეალური მოხმარება უნდა შეესაბამებოდეს ნაშრომებში მითითებულს. პრაქტიკული გამოცდილება აჩვენებს, რომ ძალიან იშვიათია პროდუქციის შენახვისა და გადამუშავების სტანდარტული (იდეალური) პირობების დაცვა. თუ რაიმე კორექტირება მოხდა, მაშინ ამის შესახებ ინფორმაცია მითითებულია დოკუმენტში.

სამწუხაროდ, 1C-ში და სხვა სტანდარტიზებულ პროგრამებში აღრიცხვაარ არსებობს საანგარიშო ბარათების შედგენის შესაძლებლობა.

ბლოგი გაყიდვების, მარკეტინგისა და მომხმარებელთა მომსახურების ჭკვიანი კაპიტალის ინვესტირების შესახებ

გარდა ამისა, შესაძლებელია ანგარიშის გენერირება თითოეული განყოფილების ინგრედიენტების გაფართოებით ან მხოლოდ პირველი დონის განყოფილებების გათვალისწინებით. აკონტროლეთ პროდუქტის მოხმარების გაანგარიშება. მოხსენება შექმნილია პროდუქციის მოხმარების ანალიზისთვის ამ ფორმით ერთიანი ფორმა OP-17 პროდუქციის კონტროლის გაანგარიშება. საშუალებას გაძლევთ მიიღოთ ინფორმაცია არჩეული პერიოდის პროდუქციის მოხმარების შესახებ. ეს ფორმაიძლევა ანგარიშის გენერირების შესაძლებლობას როგორც ნორმატიულ შემადგენლობაზე, ანუ „რეცეპტებზე“, ასევე „წარმოების“ რეესტრის რეალურ მოძრაობებზე. გარდა ამისა, შესაძლებელია ანგარიშის გენერირება თითოეული განყოფილების ინგრედიენტების გაფართოებით ან მხოლოდ პირველი დონის განყოფილებების გათვალისწინებით. პროდუქტის მოხმარება. ანგარიში შექმნილია კერძების წარმოებაში ინგრედიენტების მოხმარების ანალიზისთვის გარკვეული პერიოდის განმავლობაში.

ინგრედიენტების მოხმარების მონაცემები წარმოდგენილია სტანდარტული და ფაქტობრივი რაოდენობით გამოშვებული პროდუქციის რაოდენობით.

პროდუქტის ღირებულება 1 წმ-ში: აღრიცხვა 2.0

რეცეპტში მითითებულია ინგრედიენტები, მათი საზომი ერთეულები, მთლიანი და წმინდა რაოდენობა. საზოგადოებრივ კვებაში კერძების გაანგარიშება შეუძლებელია გარკვეული დანაკარგების გათვალისწინების გარეშე. ეს გათვალისწინებულია 1C: კვების პროგრამაში. თუ პროგრამაში შერჩეული ინგრედიენტისთვის მითითებულია წონის დაკლების პროცენტები და ქიმიურ-ენერგეტიკული მახასიათებლები ცხელი და ცივი დამუშავების დროს, ეს მნიშვნელობები ავტომატურად შეიტანება რეცეპტში.

იმ შემთხვევაში, როდესაც ზოგიერთი მნიშვნელობის ("მთლიანი", "წმინდა", "სარგებელი") დაუყოვნებლივ შეყვანა შეუძლებელია, პროგრამა იძლევა შესაძლებლობას გამოთვალოს ეს მნიშვნელობები სხვა შეყვანილი მნიშვნელობებისა და დანაკარგების პროცენტების საფუძველზე ცხელ დროს. და ცივი დამუშავება. ინგრედიენტებისთვის, რომლებიც ქმნიან კერძს, შეიძლება მიეთითოს შემცვლელი პროდუქტების სია (ანალოგები).

"კაფე-უსნ" და "კაფე-ტიპიური"

შეძენილი საქონელი იყიდება შესყიდვის ფასად, მარკირების გათვალისწინებით. განვიხილოთ გაანგარიშება კომპანია „საზოგადოებრივი კვების სერვისის“ მიერ „ბერლინური ტორტის“ მომზადების მაგალითზე. გაანგარიშება ეფუძნება 50 ერთეულ პროდუქტს.

საჭმლის მოსამზადებლად ტექნოლოგიური რუკებისაჭიროა: დაფქული დარიჩინი - 20 გ; კარაქი - 0,1 კგ; ხორბლის ფქვილი - 0,250 კგ; ცედრა - 50 გ; შაქარი - 0,1 კგ და კვერცხი - 6 ც. საანგარიშო ბარათი ივსება შემდეგი თანმიმდევრობით: შესაბამის სვეტებში (პროდუქტები) იწერება კერძის პროდუქცია-ინგრედიენტების სია და შესაბამისი საზომი ერთეულები (კგ, გ, ცალი); ფასის სვეტში მითითებულია პროდუქციის საზომი ერთეულის გასაყიდი ფასი; მთლიანი და წმინდა სვეტებში ფიქსირდება პროდუქციის რაოდენობა 50 პროდუქტზე; შესაბამისად, თანხის სვეტში გამოითვლება 50 ერთეული კერძის მოსამზადებლად საჭირო გარკვეული ტიპის პროდუქტების ღირებულება.

წარმოების ღირებულების გამოთვლის ახალი ალგორითმი 1s აღრიცხვაში 8.3

კომპლექტის ოპერაციიდან გამომდინარე, აზრი აქვს მომზადებული კერძის ულუფების რაოდენობას, დაშლილი კერძების რაოდენობას, კომპლექტი კერძის ულუფების რაოდენობას. დოკუმენტის ცხრილი ნაწილი ივსება ნომენკლატურის საცნობარო წიგნიდან მზა კერძის ინგრედიენტების შემადგენლობით. ივსება მთლიანი მონაცემები, % ზარალი ცივი და ცხელი დამუშავების დროს და, შესაბამისად, ინგრედიენტის მოსავლიანობა დამუშავების შემდეგ.

ყურადღება

შესაძლებელია ანალოგების შეყვანა და კერძის ინგრედიენტების შეცვლა. გარდა ამისა, დოკუმენტი საშუალებას გაძლევთ შეავსოთ ინფორმაცია მომზადების ტექნოლოგიისა და ქიმიური და ენერგეტიკული მახასიათებლების შესახებ. 1C Catering სისტემა საშუალებას გაძლევთ შეინახოთ ჩანაწერები რთული კერძების შესახებ, მაგრამ რის საფუძველზეც შეგიძლიათ შექმნათ რეცეპტები რამდენიმე დონის ბუდეებით.

ფორმა op-1. საანგარიშო ბარათი

- ავტომატურად გამოთვალეთ კერძის წონა ინგრედიენტების წონის მიხედვით, ან შეიყვანეთ ხელით

- იხილეთ მარკირება თითოეული ინგრედიენტისთვის, კერძის მითითებული ფასიდან გამომდინარე

- ამობეჭდეთ ქულების ბარათი

- დაბეჭდეთ განცხადება მზა პროდუქტის გამომუშავების შესახებ, თუ იმართება დუღილის აღრიცხვა

- გადათვალეთ საანგარიშო ბარათი ავტომატურად ახალ თარიღზე, ინგრედიენტების შესყიდვის საშუალო ფასებზე დაყრდნობით, ან ხელახალი გაანგარიშებისას ინგრედიენტების ფასის ხელით დაყენებით

- გამოიყენეთ საანგარიშო ბარათების მონაცემები წარმოების ანგარიშებში, განურჩევლად ანგარიშებზე განცხადებების ოდენობისა, რომლებზეც პროგრამა გამოითვლება. საშუალო ფასიინგრედიენტები

- პროგრამა "Cafe-typical" დამატებით საშუალებას გაძლევთ იმუშაოთ ნახევარფაბრიკატებთან

საწარმოო დოკუმენტი არის ძირითადი სამუშაო დოკუმენტი კვების პროგრამაში.

ამ პროგრამებმა თავი დაამტკიცეს მრავალი წლის მუშაობის განმავლობაში, 1C გარანტირებულია მათი მხარდაჭერა და განახლება, მაგრამ რაც მთავარია, ისინი იცნობენ ბუღალტერთა უმეტესობას, ამიტომ მათი გამოყენება გარკვეულწილად ახალი როლიდიდ უბედურებას არ გამოიწვევს. ჩვენმა გადახედვამ არ იმოქმედა ძირითადი კონფიგურაციის სტრუქტურებზე, ასე რომ, როდესაც შემდეგი განახლება ან საანგარიშო ნაკრები გამოვა, "Cafe-USN" და "Cafe-Typical" გარანტირებული იქნება განახლება. "Cafe-USN" და "Cafe-Typical" არის ჩვენი პროგრამები კვების საწარმოების ავტომატიზაციისთვის, რომლებიც ბუღალტერებს უყვართ 2003 წლიდან! დღემდე გაყიდულია რამდენიმე ათასი ეგზემპლარი. ჩვენ მივიღეთ ათობით გამოხმაურება მადლიერებით და სურვილით, რომ არ მივატოვოთ ეს პროექტი.

თქვენ შეძლებთ სწრაფად შეიყვანოთ ახალი დოკუმენტები, გახსნათ ადრე შემოსული დოკუმენტები ჟურნალში შესვლის გარეშე, შეადგინოთ ანგარიშები, გადააფასოთ, იმუშაოთ ჟურნალებთან, მოიძიოთ ინფორმაცია მონაცემთა ბაზაში. ეს მოსახერხებელია, რადგან, საკუთარი თავისთვის შემდეგი დავალების განსაზღვრის შემდეგ, თქვენ არ გჭირდებათ ბევრ მენიუში მოძებნოთ ის, თუ როგორ დაასრულოთ იგი პროგრამაში: ყველაფერი, რაც საჭიროა სამუშაოსთვის, ნამდვილად ხელთ არის. ეჭვგარეშეა, საანგარიშო ბარათი არის ნებისმიერი კვების პროგრამის ცენტრალური დოკუმენტი.

რამდენად მოსახერხებელია მასთან მუშაობა, დამოკიდებულია მთელი პროცესის სიჩქარეზე და ეფექტურობაზე. პროგრამაში ერთი და იგივე კერძისთვის შეიძლება იყოს ბევრი ფასიანი ბარათი. პროდუქტების გამოშვება ყოველთვის ითვალისწინებს უახლესი ხარჯების შეფასებას გამოშვების თარიღისთვის.

ამრიგად, პროგრამაში შესაძლებელია წარმოებული პროდუქციის ფასების დინამიკის მიკვლევა და ინგრედიენტების მოხმარების სტატისტიკა დიდი ხნის განმავლობაში.

საანგარიშო ბარათი 1s ბუღალტრულ აღრიცხვაში

პროგრამები "Cafe-USN" და "Cafe-Typical" საშუალებას გაძლევთ ავტომატიზიროთ მენიუს მომზადება სხვადასხვა წერტილში, კერძების ღირებულების გამოთვლა, პროდუქციის ჩამოწერა, წარმოებული კერძების ჩამოწერა, ხელახალი გაანგარიშება. საანგარიშო ბარათების კომპონენტების საშუალო და საშუალო შეწონილი ღირებულების მიხედვით, ფორმირება წარმოების ანგარიშებითვითნებური ვადით. მუშაობის შესაბამისი რეჟიმის არჩევისას, პროგრამებს შეუძლიათ შეინახონ მომზადების ინგრედიენტების ჩანაწერები. ასე რომ, "Cafe-USN"-ზე და "Cafe-typical"-ზე საუბრისას ჩვენ არ ვგულისხმობთ ფუნდამენტურად ახალ პროგრამებს, არამედ 1C-ის ტიპურ განვითარებას, რომელსაც ავსებს დამოუკიდებელი "კაფე" ბლოკი, რომელიც საშუალებას აძლევს მათ გამოიყენონ საწარმოებში. კვება.

ეს არის ჩვენი საკუთრების ტექნოლოგია. "ყველაფერი თქვენს ხელთაა" არის ლამაზი მენიუ, რომელიც საშუალებას გაძლევთ აკონტროლოთ "კაფე" ბლოკი მხოლოდ ოთხი ღილაკით.

საანგარიშო ბარათი 1-ში 8.3

ფასწარმოქმნის ძირითადი ამოცანის შესრულების გარდა, ხარჯთაღრიცხვა ასევე უზრუნველყოფს კონტროლს საწარმოს მარაგის ძირითადი პოზიციების მოძრაობაზე. მზა პროდუქციის დაფასების საკითხი განსაკუთრებით აქტუალურია კვების ობიექტებისთვის: კაფეები, რესტორნები, ბარები და ა.შ. როგორც უკვე აღვნიშნეთ, მთავარი ამოცანაა არა მხოლოდ ეკონომიკურად გამართლებული ფასების დაწესება, დაწესებულების არამომგებიანი ფუნქციონირების თავიდან აცილება, არამედ საწყობის მარაგების მოხმარების კონტროლი, რათა თავიდან იქნას აცილებული ინვენტარის ბოროტად გამოყენება.

განვიხილოთ ხარჯთაღრიცხვის ხელით შედგენის პროცედურა. საზოგადოებრივი კვების საწარმოების მზა კერძების გასაყიდი ფასების გაანგარიშება ხორციელდება თითოეული ტიპის პროდუქტისთვის OP-1 ფორმის სპეციალური საანგარიშო ბარათების საფუძველზე. გაანგარიშება ეფუძნება ერთ ან ას კერძს.

წარმოების ღირებულების ანალიზი ძალზე მნიშვნელოვანია. ეს საშუალებას გაძლევთ განსაზღვროთ ამ ინდიკატორის ტენდენციები, გეგმის განხორციელება მისი დონის მიხედვით, განსაზღვროთ სხვადასხვა ფაქტორების გავლენა მის ზრდაზე და, ამის საფუძველზე, შეაფასოთ ორგანიზაციის მუშაობა და შექმნათ რეზერვები წარმოების ღირებულების შესამცირებლად. . ამ სტატიაში დოქტორი, ხელოვნება. ლომონოსოვის სახელობის მოსკოვის სახელმწიფო უნივერსიტეტის ეკონომიკური ფაკულტეტის ბუღალტერიის, ანალიზისა და აუდიტის დეპარტამენტის ლექტორი მ.ვ. ლომონოსოვი, ბუღალტერიის ექსპერტი კონსულტანტი ვ.იუ. Savin (Infotex LLC) განიხილავს 1C: Accounting 8 პროგრამის შესაძლებლობებს მზა პროდუქციის ღირებულების გამოსათვლელად.

მზა პროდუქციის ღირებულების გაანგარიშება ხდება პროგრამის მიერ ავტომატურად დოკუმენტის წარმოდგენის დროს . სისტემის მარეგულირებელი დოკუმენტების სია ხელმისაწვდომია მენიუს საშუალებით ოპერაცია - დაგეგმილი ოპერაციები.

დამუშავების გამოყენებისას თვის დახურვადოკუმენტის შექმნა და შეცვლა დაგეგმილი ოპერაცია: 20, 23, 25, 26 ანგარიშების დახურვადამზადებულია მეშვეობით , დაგეგმილი ოპერაციების მესამე ჯგუფი (ნახ. 1).

ბრინჯი. ერთი

განვიხილოთ პროგრამის პარამეტრები, რომლებიც გავლენას ახდენენ ხარჯების გაანგარიშებაზე. უპირველეს ყოვლისა, ეს არის დადგენილი ბუღალტრული აღრიცხვის პარამეტრებიდა სააღრიცხვო პოლიტიკა.

სააღრიცხვო პარამეტრების დაყენება შესაძლებელია მენიუს მეშვეობით საწარმო - ბუღალტრული აღრიცხვის პარამეტრების დაყენება. სანიშნე წარმოებადაწესებულია დაგეგმილი ფასების ტიპი, რომელიც შემდეგ ავტომატურად გამოიყენებს გამომავალს ამსახველ დოკუმენტებს. ფასების მიხედვით განისაზღვრება თვის განმავლობაში წარმოებული პროდუქციის თვითღირებულება.

თვის ბოლოს რუტინული ოპერაცია ანგარიშების დახურვა 20, 23, 25, 26განსაზღვრავს წარმოებული პროდუქციის ფაქტობრივ ღირებულებას და დაარეგულირებს მზა პროდუქციის ღირებულებას, რომელიც წარმოებული იყო თვის განმავლობაში დაგეგმილი ღირებულებით.

მოდით შევხედოთ პარამეტრებს ორგანიზაციების სააღრიცხვო პოლიტიკა* გავლენას ახდენს ხარჯებზე (მენიუ საწარმო - საბუღალტრო პოლიტიკა - ორგანიზაციის სააღრიცხვო პოლიტიკა).

Შენიშვნა:

* "1C: Accounting 8"-ში ერთ საინფორმაციო ბაზაში შეგიძლიათ შეინახოთ ჩანაწერები რამდენიმე ორგანიზაციისა და ინდივიდუალური მეწარმის საქმიანობის შესახებ. ამ შემთხვევაში გამოიყენება კონტრაგენტების, თანამშრომელთა და ნომენკლატურის საერთო დირექტორიები და ანგარიშგება იქმნება ცალკე.

პარამეტრებზე გადასასვლელად, რომლებიც გავლენას ახდენენ წარმოების ღირებულების გაანგარიშებაზე, აირჩიეთ ჩანართი წარმოება.

ხარჯების ანგარიშების დახურვის პარამეტრები, ჩანართზე, კერძოდ, მოიცავს პარამეტრს საერთო ხარჯების ჩართვა რეალურ ღირებულებაში. პროდუქტები. თუ ჩამრთველი პირდაპირი ხარჯების მეთოდიამოღებულია, მაშინ 26-ე ანგარიშიდან ყველა ხარჯი ჩაირიცხება 90.08.1 ანგარიშზე „ადმინისტრაციული ხარჯები ძირითადი საგადასახადო სისტემით საქმიანობისთვის“.

ასევე განიხილეთ პარამეტრი ჩამოაყალიბეთ ძირითადი და ზოგადი ბიზნეს ხარჯების განაწილების მეთოდები. ამ ღილაკზე დაჭერით იხსნება ინფორმაციის რეესტრი ზედნადები და ზოგადი ბიზნეს ხარჯების განაწილების მეთოდები. 25-ე ანგარიშის დახურვის წესები და 26-ე ანგარიში შეიტანება რეესტრში, თუ არ არის გამოყენებული პირდაპირი ხარჯების მეთოდი (მაგალითად, 25-ე ანგარიშის დახურვის დაწესება ანგარიშზე 20 ძირითად წარმოებაში დასაქმებულთა სახელფასო ფონდის პროპორციულად).

მნიშვნელოვანია აღინიშნოს, რომ პროგრამა ითვალისწინებს მხოლოდ ერთ გზას საქონლის ჯგუფის მიერ დაგროვილი დანახარჯების გადანაწილებისთვის ერთ თვეში გამოშვებულ მზა პროდუქციის პროდუქტებს შორის. საქონლის ჯგუფისთვის დაგროვილი დანახარჯების ოდენობა ნაწილდება ცალკეულ ნივთებს შორის მათი გამოშვების დაგეგმილი ღირებულების პროპორციულად.

მაგალითი

წარმოების ერთეულის დაგეგმილი ღირებულება ფიქსირდება დოკუმენტით ნივთების ფასების დაყენება(მენიუ კომპანია - საქონელი - დააწესეთ საქონლის ფასები).

პროდუქციის გამოშვებისთვის ბიზნეს ტრანზაქციის ასახვისთვის გამოიყენება დოკუმენტი წარმოების ანგარიში თითო ცვლაში(მენიუ წარმოება - წარმოების ანგარიში ცვლაში).

დოკუმენტის შევსებისას წარმოების ანგარიში თითო ცვლაშიპროგრამა ავტომატურად განსაზღვრავს დოკუმენტის მიერ დადგენილ მიმდინარე დაგეგმილ ფასს ნივთების ფასების დაყენება, და შეიყვანს სვეტში ფასი (დაგეგმილი).

დოკუმენტის ტარებისას წარმოების ანგარიში თითო ცვლაშიწარმოქმნის შეტყობინებებს, რომლებიც ასახავს მზა პროდუქციის დაგეგმილ ხარჯზე გამოშვებას ბუღალტრულ აღრიცხვაში. დოკუმენტის შედეგად წარმოების ანგარიში თითო ცვლაშიდათარიღებული 06/12/2012 ანგარიშზე 43 "მზა პროდუქტები" დაგეგმილ შეფასებაში (1000 რუბლი), ასახული იყო 100 ცალი მზა პროდუქტის "სავარძელი" Delight "თეთრი" გამოშვება (თანხა არის 100,000 რუბლი).

ამავდროულად, 20.01 ანგარიშიდან "მთავარი წარმოება" ჩამოიწერა ხარჯების ანალიტიკის მიხედვით "ნომენკლატური ჯგუფი" სავარძლები "ვოსტორგი".

ერთი ნომენკლატურის ჯგუფი (ჩვენს მაგალითში, "ვოსტორგის სავარძლები") შეიძლება შეესაბამებოდეს მზა პროდუქტს რამდენიმე სახეობას ("ვოსტორგის სავარძელი თეთრი", "ვოსტორგის სავარძელი წითელი", "ვოსტორგის სავარძელი შავი").

ნომენკლატურული ჯგუფის "სავარძლები" Delight "" 20 ანგარიშის დებეტში (ნახ. 2) კონტექსტში, თვის განმავლობაში გროვდება ფაქტობრივი ხარჯები, რომლებიც დაკავშირებულია სამი სახის მზა პროდუქციის გამოშვებასთან: "სავარძელი" Delight ". თეთრი“, „სავარძელი“ Delight „წითელი“ და „სავარძელი „Rapture“ შავი“.

ბრინჯი. 2

თვის ბოლოს აუცილებელია გამოვთვალოთ წარმოებული პროდუქციის რეალური ღირებულება საქონლის ჯგუფისთვის "სავარძლები "ვოსტორგი" და დაარეგულიროთ განცხადებები პროდუქციის გამოშვებისთვის, რომლებიც ჩამოყალიბდა თვის განმავლობაში დაგეგმილი ღირებულებით.

დაგეგმილი ოპერაცია ანგარიშების დახურვა 20, 23, 25, 26ეს პრობლემა მოგვარებულია შემდეგი გზით ( Განსაკუთრებული ყურადღებაზემოთ მოყვანილ ალგორითმში ჩვენ მივუძღვნით წარმოებული პროდუქციის ღირებულების ფორმირებას "სავარძელი" Delight "თეთრი").

დოკუმენტი დაგეგმილი ოპერაცია: 20, 23, 25, 26 ანგარიშების დახურვაასრულებს ოპერაციების სამ ჯგუფს, რომლებიც დაკავშირებულია ხარჯების ანგარიშების დახურვასთან და წარმოებული პროდუქციის ღირებულების გაანგარიშებასთან:

ზოგადი ბიზნეს ხარჯების ჩამოწერა ბუღალტრული აღრიცხვის ანგარიშზე „პირდაპირი დანახარჯების“ მეთოდით ფინანსური შედეგი- განაწილების გარეშე;

ზედნადები ხარჯების განაწილება ძირითადი წარმოების საქონელ ჯგუფებს შორის (დისტრიბუციის ბაზა მითითებულია პარამეტრებში ორგანიზაციის სააღრიცხვო პოლიტიკა);

კონკრეტული ქვედანაყოფებისა და პუნქტების ჯგუფების კონტექსტში გათვალისწინებული ფაქტობრივი ხარჯების ოდენობის (მიმდინარე სამუშაოს ნაშთის გამოკლებით) თვის განმავლობაში გაცემულ ხარჯებს შორის დასრულებული პროდუქტი- განაწილების ბაზის დაგეგმილი ღირებულება (ნახ. 3).

ბრინჯი. 3

როგორც აღინიშნა, ანგარიშის 26 „ზოგადი ხარჯები“ დახურვა 90.08.1 ანგარიშზე „ადმინისტრაციული ხარჯები ძირითადი საგადასახადო სისტემით საქმიანობისთვის“ ჩვენს მაგალითში ხორციელდება „პირდაპირი ხარჯების“ მეთოდით. დირექტორატის ყველა ხარჯი, ბუღალტრული აღრიცხვა და ა.შ. (აღჭურვილობის ცვეთა, სარეკლამო ხარჯები, სხვა ხარჯები და ა.შ.) დებეტდება 26-ე ანგარიშიდან „ზოგადი ბიზნეს ხარჯები“ ფინანსური შედეგის ანგარიშზე 90.08.1.

26-ე ანგარიშიდან ხარჯების ჩამოწერის შესახებ ინფორმაციის გასაშიფრებლად, შეგიძლიათ გამოიყენოთ სპეციალიზებული ანგარიში დახმარება-გაანგარიშება "ირიბი ხარჯების ჩამოწერა"(მენიუ ანგარიშები - დახმარების გათვლები, (ნახ. 4)

ბრინჯი. 4

ყველა ხარჯი ანგარიშიდან 25 „ზოგადი საწარმოო ხარჯები“ ირიცხება ძირითადი წარმოების ხარჯების აღრიცხვის ანგარიშზე - ანგარიში 20. ამავდროულად, 25 „ზოგადი წარმოების ხარჯები“ ანგარიშზე თითოეულ ერთეულზე დაგროვილი ხარჯების ოდენობა შეადგენს. ავტომატურად ნაწილდება პუნქტების ჯგუფებს შორის, რომლებიც გაცემულია შესაბამისი ერთეულის მიერ ანგარიშიდან 20 „პირველადი წარმოება“.

25 "ზოგადი წარმოების ხარჯები" ანგარიშზე დანახარჯების ოდენობა ქვედანაყოფის "ხის ავეჯის წარმოების სახელოსნო" განაწილებისთვის არის 30,063,58 რუბლი. (ნახ. 5)

ბრინჯი. 5

20.01 „მთავარი წარმოება“ ანგარიშის საქონელ ჯგუფებს შორის განაწილების ბაზა ინახება რეესტრში ზედნადები და ზოგადი ბიზნეს ხარჯების განაწილების მეთოდები. ჩვენს მაგალითში, 25 ანგარიშის ყველა განყოფილებისთვის "ზოგადი საწარმოო ხარჯები" დადგენილია ერთიანი განაწილების ბაზა - სახელფასო ფონდის მიხედვით.

25 "ზოგადი წარმოების ხარჯები" ანგარიშიდან ხარჯების ჩამოწერის შესახებ ინფორმაციის გასაშიფრად, შეგიძლიათ გამოიყენოთ სპეციალიზებული ანგარიში დახმარება-გაანგარიშება "ირიბი ხარჯების განაწილება"(მენიუ ანგარიშები - დახმარების გათვლები, ბრინჯი. 6).

ბრინჯი. 6

ნომენკლატურულ ჯგუფში „ვოსტორგის სავარძლები“ ერთი თვის განმავლობაში გაიცა ნომენკლატურის ორი პოზიცია: „ვოსტორგის სავარძელი თეთრი“ და „ვოსტორგის სავარძელი წითელი“.

საქონლის ჯგუფის "სავარძლები "Rapture"" რეალური ხარჯების ოდენობის მიღება შესაძლებელია სტანდარტული ანგარიშის გამოყენებით. ანგარიშის ბალანსიროგორც ნაშთი თვის დასაწყისში პლუს თვის სადებეტო ბრუნვა. "სავარძლების" Delight-ის ხარჯების ოდენობამ შეადგინა 482,405,37 რუბლი.

საქონლის ჯგუფის „სავარძლები „ვოსტორგი“ ხარჯების ოდენობის გამოსაყოფად პროგრამა სადისტრიბუციო ბაზად იყენებს ამ პუნქტის ჯგუფთან დაკავშირებულ თვის განმავლობაში გამოშვებული პროდუქციის დაგეგმილ ღირებულებას.

განაწილების ეს ეტაპი შეიძლება შემოწმდეს სპეციალიზებული ანგარიშის გამოყენებით მითითება-გაანგარიშება "წარმოებული პროდუქციისა და სამრეწველო ხასიათის გაწეული მომსახურების ღირებულება"(მენიუ ანგარიშები - დახმარების გათვლები, ბრინჯი. 7).

ბრინჯი. 7

თქვენ შეგიძლიათ გამოიყენოთ სპეციალიზებული ანგარიში წარმოებული პროდუქტების დასაბეჭდად დანახარჯების მოსაპოვებლად. მითითება-გაანგარიშება „პროდუქციისა და მომსახურების ღირებულების გაანგარიშება“(მენიუ ანგარიშები - დახმარების გათვლები).

ანგარიშში მოცემულია დეტალური ინფორმაცია იმ ხარჯების შესახებ, რომლებიც ქმნიდნენ თვის განმავლობაში წარმოებული პროდუქციის რეალურ ღირებულებას. ამავდროულად, ინფორმაცია პირდაპირი და არაპირდაპირი ხარჯების ოდენობაზე წარმოდგენილია ანგარიშში ხაზების ცალკეულ ჯგუფებში. ცხრილის ბოლოს ნაჩვენებია ინფორმაცია შერჩეული თვის დასაწყისში და ბოლოს მიმდინარე სამუშაოების ხარჯების ბალანსის შესახებ.