ჩვენ გავაანალიზეთ რას წარმოადგენს წარმოების ღირებულება და გავარკვიეთ, რომ მთლიანი ღირებულება მოიცავს წარმოების ხარჯებს დასრულებული პროდუქტიდა მისი შემდგომი განხორციელებისთვის. გარდა ამისა, მოკლედ გავეცანით პროდუქციის ღირებულების ცნებას. ამ სტატიაში ჩვენ დეტალურად განვიხილავთ, თუ როგორ ხდება წარმოების ღირებულების გაანგარიშება და წარმოების ხარჯების აღრიცხვა.

Ზე საწყისი ეტაპიმზა პროდუქციის ღირებულების ფორმირებისას აუცილებელია გავითვალისწინოთ ყველა დაკავშირებული ხარჯი, რომელიც წარმოიშვა შესაბამის სააღრიცხვო ანგარიშებში.

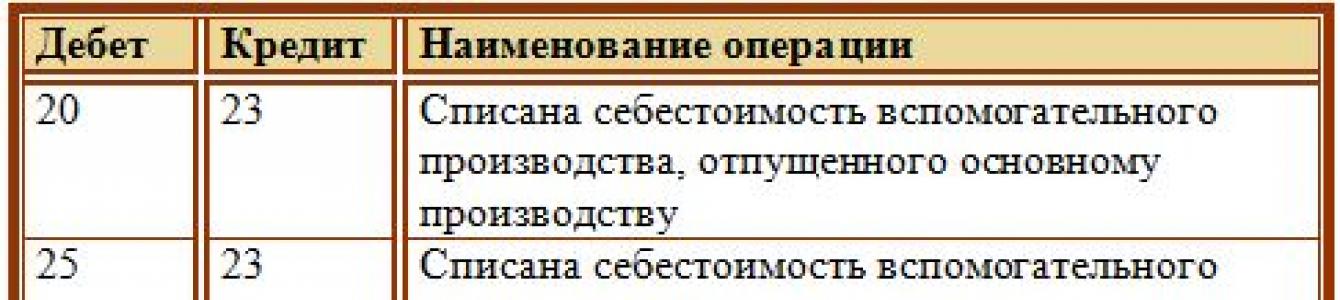

ძირითადი წარმოების პირდაპირი ხარჯები აისახება 20-ე ანგარიშის დებეტში, დამხმარე წარმოება - 23-ე ანგარიშის დებეტში.

ამ ეტაპზე გასათვალისწინებელი ფაქტობრივი ხარჯები მოიცავს:

- (ამ ტიპის ღირებულების აღრიცხვის განთავსებას აქვს ფორმა D20 (23) K02);

- (გაყვანილობა - D20 (23) K05);

- თანამშრომლები (შესაბამისი თანამდებობა D20 (23) K70);

- დასაქმებულთა სადაზღვევო შენატანები (D20 (23) K69);

- ნედლეული და (გაყვანილობა D20 (23) K10);

- საკუთარი წარმოების ნახევარფაბრიკატები (D20 (23) K21);

- მესამე მხარის მომსახურება (D20 (23) K60).

მსგავსი ტიპის ხარჯები, რომლებიც დაკავშირებულია წარმოების შენარჩუნებასა და მართვასთან, აისახება მსგავს ჩანაწერებში, მაგრამ 20 (23) ანგარიშის ნაცვლად გამოიყენება ანგარიში. 25 „ზოგადი წარმოების ხარჯები“.

მსგავსი ტიპის ხარჯები, რომლებიც დაკავშირებულია ორგანიზაციის მართვასთან, ასევე აისახება მსგავს ჩანაწერებში, მაგრამ 20-ე ანგარიშის ნაცვლად გამოყენებულია ანგარიში. 26 „ზოგადი ხარჯები“.

ასევე წარმოების პროცესში აუცილებელია გავითვალისწინოთ პროდუქციის ქორწინებასთან დაკავშირებით წარმოშობილი ხარჯები. დეფექტურ პროდუქტებს აქვთ გარკვეული ხარჯები, რომლებიც დაკავშირებულია მათ აღმოფხვრასთან. ეს შეიძლება იყოს დამატებითი მასალები ან ნედლეული, ქორწინების გამოსწორებაში ჩართული მუშაკების ანაზღაურება, მესამე მხარის ორგანიზაციების მომსახურება და ა.შ. ანუ, ქორწინების აღმოფხვრის ხარჯები აისახება ზემოთ მითითებულ ჩანაწერებში, მაგრამ ყველა ეს ხარჯი გროვდება არა მე-20 ანგარიშზე, არამედ სადებეტო ანგარიშზე 28 „ქორწინება წარმოებაში“.

ამრიგად, გათვალისწინებულია წარმოების ყველა ხარჯი. 20 და 23 ანგარიშების დებეტმა შეაგროვა ყველა პირდაპირი ხარჯი, 25 და 26 ანგარიშების დებეტი - არაპირდაპირი.

წარმოების ღირებულების გამოთვლამდე აუცილებელია დამხმარე წარმოების ფაქტობრივი ხარჯების განაწილება ძირითად წარმოებას, ზოგად წარმოებასა და ზოგად ეკონომიკურ საჭიროებებს შორის. ამისათვის შესრულებულია განცხადებები D20 (25, 26) K23.

დამხმარე წარმოების ხარჯების განაწილების განცხადებები

არაპირდაპირი ზედნადები და ზოგადი ბიზნეს ხარჯების ჩამოწერა

თვის ბოლოს ჩამოწერეთ არაპირდაპირი ხარჯები, შეგროვებული 25 და 26 ანგარიშების დებეტზე. წარმოების საერთო ხარჯების ჩამოწერა ხდება D20 K25 განთავსებით, ხოლო ზოგადი ბიზნეს ხარჯები - D20 K26.

უნდა აღინიშნოს, რომ არაპირდაპირი ზედნადები ხარჯების განაწილება ძირითადი წარმოების პროდუქტების ტიპების მიხედვით შეიძლება განხორციელდეს ერთ-ერთი შემდეგი გზით:

- ძირითად წარმოებაში მუშაკთა ხელფასის პროპორციულად;

- მატერიალური ხარჯების პროპორციულად;

- პირდაპირი ხარჯების ოდენობის პროპორციულად;

- მზა პროდუქციის რეალიზაციიდან მიღებული შემოსავლის პროპორციულად.

ორგანიზაცია ირჩევს ერთ-ერთ მითითებულ მეთოდს და ასახავს თავის არჩევანს შეკვეთაში სააღრიცხვო პოლიტიკა.

მზა პროდუქციის აღრიცხვა შესაძლებელია სხვადასხვა გზით: ფაქტობრივი ან სტანდარტული (გეგმური) ღირებულებით. იმის შესახებ, თუ რა მეთოდებია მზა პროდუქტების აღრიცხვისთვის მხარდაჭერილი "1C: Accounting 8" გამოცემა 3.0-ში, რამდენად შეესაბამება გამოყენებული მეთოდები ნორმატიული დოკუმენტები, და რა არის გასათვალისწინებელი ამა თუ იმ ტექნიკის არჩევამდე და სააღრიცხვო პოლიტიკაში დაფიქსირებამდე - წაიკითხეთ ეს სტატია. მოქმედებების მთელი თანმიმდევრობა და ყველა ნახატი შესრულებულია ტაქსის ინტერფეისში. ზემოაღნიშნული რეკომენდაციების გამოყენება ასევე შეუძლიათ "1C: Accounting 8"-ის მომხმარებლებმა (რედ. 2.0).

მზა პროდუქციის აღრიცხვის პროცედურა და მისი მახასიათებლები

შესახებ დებულების მე-2 პუნქტი აღრიცხვა"ინვენტარის აღრიცხვა" RAS 5/01, დამტკიცებული. რუსეთის ფინანსთა სამინისტროს 09.06.2001 წლის ბრძანება No44n (შემდგომში PBU 5/01) განსაზღვრავს, რომ მზა პროდუქტები (FP) არის საწარმოს მარაგების (IPZ) განუყოფელი ნაწილი.

PBU 5/01-ის გარდა, მარაგების აღრიცხვის პროცედურა რეგულირდება შემდეგი მარეგულირებელი სამართლებრივი აქტებით:

- დებულებები ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების შესახებ ქ რუსეთის ფედერაცია, დამტკიცებული რუსეთის ფინანსთა სამინისტროს 1998 წლის 29 ივლისის No34n ბრძანებით (შემდგომში დებულება აღრიცხვისა და ანგარიშგების შესახებ);

- დამტკიცებულია მარაგების აღრიცხვის სახელმძღვანელო. რუსეთის ფინანსთა სამინისტროს 2001 წლის 28 დეკემბრის No119n ბრძანებით (შემდგომში მეთოდოლოგიური ინსტრუქციები);

- დამტკიცდა ინსტრუქციები ორგანიზაციების საფინანსო-ეკონომიკური საქმიანობის ანგარიშთა გეგმის გამოყენების შესახებ. რუსეთის ფინანსთა სამინისტროს 2000 წლის 31 ოქტომბრის No94n ბრძანებით (შემდგომში ანგარიშთა გეგმის გამოყენების ინსტრუქცია).

ეს მარეგულირებელი სამართლებრივი აქტები ითვალისწინებს მზა პროდუქციის აღრიცხვის სხვადასხვა მეთოდს. GP აღრიცხვის მთავარი მახასიათებელი დაკავშირებულია დროის ინტერვალთან საწყობში მისვლის მომენტსა და დადგენის მომენტს შორის. რეალური ღირებულებაერთი თვის განმავლობაში წარმოებული პროდუქტები.

ერთის მხრივ, მზა პროდუქტები უნდა იყოს აღრიცხული მათ წარმოებასთან დაკავშირებული ფაქტობრივი ხარჯებით (პუნქტი 7 PBU 5/01, პუნქტები 16, 203 გაიდლაინები). მეორეს მხრივ, ყოველთვის არ არის შესაძლებელი მზა პროდუქციის რეალური ღირებულების დადგენა მათი გამოშვების დროს. ამ შემთხვევაში ორგანიზაციას შეუძლია გამოიყენოს მზა პროდუქციის აღრიცხვის ე.წ. ნორმატიული მეთოდი ითვალისწინებს ფასდაკლების ფასების გამოყენებას, რომლითაც პროდუქცია ერთი თვის განმავლობაში მიეწოდება ორგანიზაციის საწყობს და ჩამოიწერება გაყიდვისას.

სახელმძღვანელოს 204-ე პუნქტის მიხედვით, ფაქტობრივი წარმოების ღირებულებასტანდარტული ღირებულება, სახელშეკრულებო ფასები და სხვა სახის ფასები. მზა პროდუქციის ერთგვაროვანი ჯგუფებისთვის სააღრიცხვო ფასების კონკრეტული ვარიანტების არჩევანი ეკუთვნის ორგანიზაციას და უნდა იყოს დაფიქსირებული მის სააღრიცხვო პოლიტიკაში.

თუ ორგანიზაცია ითვალისწინებს მზა პროდუქტებს რეალური ღირებულებით, მაშინ თვის ბოლოს არ არის განსხვავებები ბუღალტრულ აღრიცხვაში. თუ ორგანიზაცია იყენებს მზა პროდუქციის აღრიცხვის სტანდარტულ მეთოდს, მაშინ თვის ბოლოს განისაზღვრება წარმოების ხარჯები და ვლინდება განსხვავებები სტანდარტს (გეგმურ) და რეალურ ღირებულებას (შემდგომში გადახრები) შორის.

ინფორმაცია მზა პროდუქციის ხელმისაწვდომობისა და გადაადგილების შესახებ აისახება ანგარიშზე 43 „მზა პროდუქტები“. მზა პროდუქციის აღრიცხვის სტანდარტული მეთოდით, გადახრები შეიძლება გათვალისწინებულ იქნეს ანგარიშის 40 „პროდუქტების (სამუშაოების, სერვისების) გამომუშავებით“ ან მის გარეშე (ანგარიშთა გეგმის გამოყენების ინსტრუქცია).

მზა პროდუქტების აღრიცხვის ყველა ჩამოთვლილი მეთოდი მხარდაჭერილია 1C-ში: ბუღალტერია 8.

მზა პროდუქციის აღრიცხვის ორგანიზაცია "1C: ბუღალტერია 8"

რომ წარმოების ოპერაციებიხელმისაწვდომი იყო მომხმარებლისთვის, მან უნდა დარწმუნდეს, რომ პროგრამის შესაბამისი ფუნქციონირება ჩართულია. ფუნქციონალური კონფიგურაცია ხდება ამავე სახელწოდების ჰიპერბმულით განყოფილებიდან მთავარია. სანიშნე წარმოებათქვენ უნდა დააყენოთ ამავე სახელწოდების დროშა.

ბუღალტრული აღრიცხვის ვარიანტების დაყენება, რომლებიც საერთოა ყველა ორგანიზაციისთვის საინფორმაციო ბაზა, დააწკაპუნეთ ჰიპერბმულზე ბუღალტრული აღრიცხვის პარამეტრები(თავი მთავარია).

ინვენტარის აღრიცხვის პარამეტრები, მზა პროდუქტების ჩათვლით, კონფიგურირებულია ჩანართზე აქციები.

პროგრამაში სააღრიცხვო ანგარიშებზე მარაგების ანალიტიკური აღრიცხვა ყოველთვის ტარდება მარაგების (საქონლის, მასალების, პროდუქტების დასახელებები) მიხედვით. გარდა ამისა, შესაძლებელია დამატებით დაწესდეს მარაგების ანალიტიკური აღრიცხვა პარტიებისა და საწყობების მიხედვით (რაოდენობით ან რაოდენობით და რაოდენობით).

გთხოვთ გაითვალისწინოთ, რომ ბუღალტრული აღრიცხვის მიზნებისთვის და საგადასახადო აღრიცხვაინვენტარის პარამეტრები იგივეა.

თუ შიგნით სააღრიცხვო პოლიტიკამინიმუმ ერთ ორგანიზაციას ეძლევა მარაგების ღირებულების შეფასების ისეთი მეთოდი, როგორიცაა FIFO, შემდეგ დროშა. ინვენტარის აღრიცხვაუნდა დადგეს პოზიციაზე პარტიების მიხედვით (მიღების დოკუმენტები).

სანიშნე წარმოებადეტალების შევსება დაგეგმილი ფასის ტიპისაშუალებას მოგცემთ ავტომატურად შეავსოთ საქონლის დაგეგმილი (ნორმატიული) ღირებულება წარმოების სააღრიცხვო დოკუმენტებში ( წარმოების ანგარიში თითო ცვლაშიდა საწარმოო მომსახურების გაწევა).

გეგმური (სააღრიცხვო) ფასების ტიპი შეირჩევა დირექტორიადან ნივთის ფასის ტიპები, სადაც ინახება ორგანიზაციის აღრიცხვაში გამოყენებული ფასების ყველა ტიპი, მაგალითად: დაგეგმილი, საბითუმო, საცალო, შესყიდვები. აქვე შეიძლება შეინახოს ფაქტობრივი სააღრიცხვო ფასიც (თუ პროდუქტის სააღრიცხვო ფასად გამოყენებული იქნება წარმოების რეალური ღირებულება).

კონკრეტული ნივთის ტიპის ფასის დასაყენებლად, თქვენ უნდა გამოიყენოთ დოკუმენტი ნივთების ფასების დაყენება(თავი საფონდო).

ინფორმაცია თითოეული ორგანიზაციის სააღრიცხვო პოლიტიკის პარამეტრების შესახებ ინახება რეესტრში სააღრიცხვო პოლიტიკა, წვდომა განყოფილებიდან ამავე სახელწოდების ჰიპერბმულის საშუალებით მთავარია.

სანიშნე აქციებიპარამეტრები სააღრიცხვო პოლიტიკამარაგების შეფასების მეთოდი (IPZ) შეირჩევა განკარგვისას: საშუალო ფასიან FIFO. შეგახსენებთ, რომ LIFO მეთოდი არ გამოიყენება ბუღალტერიაში 01/01/2008 წლიდან (რუსეთის ფინანსთა სამინისტროს ბრძანება 03/26/2007 No. 26n). LIFO მეთოდი გამორიცხულია საგადასახადო აღრიცხვიდან 01/01/2015 წლიდან ( ფედერალური კანონი 2014 წლის 20 აპრილის No81-FZ).

რეკვიზიტების ღირებულება არ იმოქმედებს გასაყიდი მზა პროდუქტის ღირებულებაზე, თუ ერთეული იყენებს ერთეულის ღირებულების მეთოდს. მარაგების ერთეულის ღირებულებით აღრიცხვისას უნდა დაიცვან წესი: წარმოებული პროდუქციის თითოეული პარტიის დასახელება უნიკალური უნდა იყოს.

სანიშნე Ხარჯებიაღწერს ხარჯების აღრიცხვის პროცედურას ჩვეულებრივი სახეობასაქმიანობა (გარდა გაყიდვის ხარჯებისა).

თუ ორგანიზაციის ერთ-ერთი საქმიანობაა პროდუქციის წარმოება, მაშინ ჩანართზე Ხარჯებიუნდა დაინიშნოს შესაბამისი დროშა.

დაგეგმილი ოპერაციის შესრულების დროს 20 „მთავარი წარმოება“ ანგარიშის კრედიტში აისახება წარმოებული პროდუქციის, შესრულებული სამუშაოს, მომსახურების რეალური ღირებულების ოდენობა.

წარმოებული პროდუქციის ღირებულება გამოითვლება დაგეგმილი ფასების გათვალისწინებით შემდეგი თანმიმდევრობით:

- 20-ე ანგარიშის დებეტში შეგროვებული ხარჯები ნაწილდება წარმოებული პროდუქციის ერთეულებს შორის მისი დაგეგმილი (სააღრიცხვო) ღირებულების პროპორციულად;

- კონკრეტული პროდუქტის სახელწოდების გამოშვება მოიცავს ამ ერთეულზე და ნომენკლატურულ ჯგუფზე შეგროვებულ ხარჯებს, რომლებიც მითითებულია ამ პროდუქტის გამოშვების დოკუმენტში.

წარმოებული პროდუქციის ფაქტობრივი ღირებულება არ მოიცავს დოკუმენტებში მითითებულ თანხებს WIP ინვენტარი.

ღილაკი არაპირდაპირი ხარჯებისანიშნეზე Ხარჯებისაშუალებას გაძლევთ გადახვიდეთ არაპირდაპირი ხარჯების აღრიცხვის პარამეტრების ფორმაზე (შეგახსენებთ, რომ არაპირდაპირი ხარჯები აღირიცხება ანგარიშებზე 25 "ზოგადი წარმოების ხარჯები" და 26 "ზოგადი ხარჯები").

ანგარიში 26-ის ხარჯები შეიძლება აღირიცხოს ორიდან ერთი გზით:

- ნახევრად მუდმივი (პირდაპირი ხარჯების მეთოდით) ჩამოწერა გაყიდვების ღირებულებაზე 90.08 „ადმინისტრაციული ხარჯები“;

- ჩართული იყოს წარმოებული პროდუქციის ღირებულებაში (ამ შემთხვევაში, 26 ანგარიშიდან ხარჯები ნაწილდება ძირითადი და დამხმარე წარმოების განყოფილებებს შორის, ანუ ისინი მიეკუთვნება ანგარიშებს 20 "მთავარი წარმოება" და 23 " დამხმარე წარმოება»).

25-ე ანგარიშიდან „ზოგადი საწარმოო ხარჯები“ დანახარჯები ნაწილდება ძირითადი ან დამხმარე პროდუქციის ერთეულ ჯგუფებზე.

თუ ზოგადი ბიზნეს ხარჯები შედის წარმოებული პროდუქციის ღირებულებაში ან ორგანიზაცია იყენებს ანგარიშს 25, მაშინ თქვენ უნდა დააყენოთ მეთოდები ამ ხარჯების განაწილებისთვის ჰიპერბმულზე დაწკაპუნებით. არაპირდაპირი ხარჯების განაწილების მეთოდები.

ღილაკით დამატებითსანიშნეზე Ხარჯებიხდება გადასვლა დამატებითი დანადგარების ფორმაზე, რომელიც გამოიყენება მზა პროდუქციის ღირებულების გაანგარიშებისას (ნახ. 1). ეს პარამეტრები მოიცავს:

- ნახევარფაბრიკატების ღირებულების გამოთვლის საჭიროება;

- საკუთარი განყოფილებებისთვის მომსახურების ღირებულების გაანგარიშების საჭიროება;

- წარმოების ეტაპების (რეპარტიციების) თანმიმდევრობის განსაზღვრა;

- 40 ანგარიშის გამოყენების აუცილებლობა "პროდუქტების (სამუშაოების, სერვისების) გამომუშავება" გადახრების აღრიცხვისთვის.

ამრიგად, პარამეტრის პარამეტრების კომბინაციის გამოყენებით სააღრიცხვო პოლიტიკა, პროგრამის საშუალებით შესაძლებელია მზა პროდუქციის აღრიცხვის ორგანიზება:

- სრული ფაქტობრივი ან დაგეგმილი წარმოების ღირებულებით;

- წარმოების არასრული ფაქტობრივი ან დაგეგმილი ღირებულებით (ზოგადი ბიზნეს ხარჯების გამოკლებით).

თავის მხრივ, მზა პროდუქტების აღრიცხვა დაგეგმილი (ნორმატიული) წარმოების ღირებულებით (სრული ან შემცირებული) შეიძლება ინახებოდეს 40 ანგარიშის გამოყენებით ან მის გარეშე.

საგადასახადო აღრიცხვის მიზნებისათვის ჩამონათვალში მითითებულია წარმოების პირდაპირი ხარჯების ჩამონათვალი NU-ში წარმოების პირდაპირი დანახარჯების განსაზღვრის მეთოდები, წვდომა პარამეტრებში სააღრიცხვო პოლიტიკასანიშნეზე ამავე სახელწოდების ჰიპერბმულით საშემოსავლო გადასახადი.

მზა პროდუქციის აღრიცხვა რეალური ღირებულებით

წარმოების ფაქტობრივი ღირებულება, როგორც პროდუქციის სააღრიცხვო ფასი გამოიყენება, როგორც წესი, როგორც ერთჯერადი და მცირე წარმოებისთვის, ასევე მცირე ასორტიმენტის მასობრივი პროდუქციის წარმოებისთვის (მეთოდური ინსტრუქციების 205-ე პუნქტი).

ამავე დროს, იგივე პროდუქტის ღირებულება, მაგრამ გამოშვებული სხვადასხვა დროსშეიძლება განსხვავდებოდეს. ამ შემთხვევაში, გაყიდვისას და სხვა განკარგვისას, მზა პროდუქცია უნდა ჩამოიწეროს ერთ-ერთი შემდეგი მეთოდით (PBU 5/01 პუნქტი 16):

- ერთეულის ღირებულებით;

- on საშუალო ფასი;

- პირველადი შეძენის ფასად (FIFO).

ორგანიზაციამ უნდა დააფიქსიროს ჩამოწერის კონკრეტული მეთოდი სააღრიცხვო პოლიტიკაში.

მაგალითი 1

ორგანიზაცია "TF Mega" აწარმოებს სუვენირების ჭიქებს, იყენებს საერთო სისტემაგადასახადები (OSNO). მზა პროდუქტები აღირიცხება ფაქტობრივი ღირებულებით, ხოლო მარაგები ფასდება საშუალო ღირებულებით განკარგვისას. 2015 წლის დასაწყისში მარაგში მზა პროდუქციის ნარჩენები არ არის. 2015 წლის იანვარში დამზადდა 100 ცალი. მზა პროდუქტები ფაქტობრივი ღირებულებით 30 რუბლი. თითო ცალი, ხოლო 2015 წლის თებერვალში დამზადდა 100 ცალი. მზა პროდუქტები ფაქტობრივი ღირებულებით 60 რუბლი. თითო ცალი სუვენირების მინის გასაყიდი ფასი 100 რუბლია. თითო ცალი (დღგ-ს ჩათვლით - 18%). 2015 წლის იანვარში გაიყიდა მზა პროდუქციის პარტია 80 ცალი. მზა პროდუქციის იგივე პარტია გაიყიდა 2015 წლის თებერვალში.

თუ ორგანიზაცია ითვალისწინებს მზა პროდუქტებს ფაქტობრივი ღირებულებით, მაშინ ბუღალტერიაში გამოიყენება მხოლოდ ანგარიში 43 „მზა პროდუქტები“ ანგარიშის 40 „პროდუქციის (სამუშაოების, სერვისების) გამომუშავების გარეშე“. პარამეტრებში სააღრიცხვო პოლიტიკასანიშნეზე Ხარჯებისაჭიროა ღილაკით დამატებითგახსენით გაფართოებული პარამეტრების ფორმა და დარწმუნდით, რომ დროშა არის გამორთულია (იხ. სურ. 1).

სანიშნე აქციებიპარამეტრებში სააღრიცხვო პოლიტიკარეკვიზიტები მარაგების შეფასების მეთოდი (IPZ)უნდა იყოს მითითებული საშუალო ღირებულებით.

დოკუმენტის შემდეგ წარმოების ანგარიში თითო ცვლაშიპროგრამა გამოიმუშავებს შემდეგ ინვოისის კორესპონდენციას:

დებეტი 43 კრედიტი 20 - წარმოების ფაქტობრივი ღირებულების ოდენობით (იანვარში იგი შეადგენდა 3000 რუბლს (100 ცალი x 30 რუბლი), ხოლო თებერვალში - 6000 რუბლი (100 ცალი x 60 რუბლი)).

საქონლისა და მომსახურების გაყიდვების დოკუმენტის განთავსების შემდეგ შეიქმნება სააღრიცხვო ჩანაწერების ჯგუფი:

დებეტი 90.02.1 კრედიტი 43 - გაყიდული საქონლის ჩამოწერილი ფაქტობრივი ღირებულების ოდენობით (იანვარში იგი შეადგენდა 2,400 რუბლს (80 ცალი x 30 რუბლი), ხოლო თებერვალში - 4,400 რუბლი).

თებერვალში ჩამოწერილი პროდუქტების საშუალო ღირებულების გაანგარიშება, თვის დასაწყისში სათვალეების ნაკრების ბალანსის გათვალისწინებით: ((20 ცალი x 30 რუბლი + 100 ცალი x 60 რუბლი) / 120 ცალი) x 80 ცალი . = 4400 რუბლი.

დებეტი 62 კრედიტი 90.01.1 - გაყიდული პროდუქციის ოდენობისთვის (როგორც იანვარში, ასევე თებერვალში, თანხა იგივეა და შეადგენს 8000 რუბლს).

დებეტი 90.03 კრედიტი 68.02 - გაყიდვებზე დღგ-ს ოდენობაზე (როგორც იანვარში, ასევე თებერვალში, თანხა იგივეა და შეადგენს 1,220,34 რუბლს (8,000 რუბლი x 18/118).

ანგარიში 43-ის ანალიზი გვიჩვენებს მზა პროდუქციის ნაშთებს თებერვლის დასაწყისში და ბოლოს, ასევე წარმოებული და გაყიდული პროდუქციის მოცულობას რაოდენობრივად და ჯამურად (ნახ. 2).

გთხოვთ გაითვალისწინოთ, რომ მეთოდის გამოყენებისას MPZ-ის შეფასებითპ საშუალო ღირებულების შესახებსაანგარიშო პერიოდში მზა პროდუქციის ჩამოწერის ოდენობა გამოითვლება საშუალო მოძრავი ღირებულების მიხედვით. დაგეგმილი ოპერაციის შესრულებისას ანგარიშების დახურვა 20, 23, 25, 26მაკორექტირებელი ჩანაწერები იქმნება მოძრავ და საშუალო შეწონილ ღირებულებას შორის სხვაობისთვის. ამიტომ, თუ თვის განმავლობაში დამატებითი გამოშვებებისათვალეების პარტიებში, მზა პროდუქციის ჩამოწერის ღირებულება დაზუსტდება თვის ბოლოს.

მზა პროდუქციის აღრიცხვის ნორმატიული მეთოდი 40 ანგარიშის გამოყენების გარეშე

თუ მზა პროდუქციის აღრიცხვა ტარდება სტანდარტული ღირებულებით ან სახელშეკრულებო ფასებში (40 ანგარიშის გამოყენების გარეშე), მაშინ მეთოდოლოგიური ინსტრუქციების 206-ე პუნქტი აწესებს, რომ ასეთი აღრიცხვა უნდა განხორციელდეს შემდეგნაირად:

- სხვაობა ფაქტობრივ ღირებულებასა და მზა პროდუქციის ღირებულებას შორის სააღრიცხვო ფასებში აისახება 43 ანგარიშზე „მზა პროდუქტები“ ცალკე ქვეანგარიშზე „მზა პროდუქციის ფაქტობრივი ღირებულების გადახრები საბალანსო ღირებულებიდან“;

- ფაქტობრივი ღირებულების გადაჭარბება საბალანსო ღირებულებაზე აისახება გადახრების ქვეანგარიშის დებეტში და ხარჯთაღრიცხვის ანგარიშების კრედიტში, ხოლო დანაზოგი აისახება შებრუნებულ ჩანაწერში;

- თუ მზა პროდუქტი ჩამოიწერება საბალანსო ღირებულებით, მაშინ ამავდროულად გაყიდულ მზა პროდუქტთან დაკავშირებული გადახრები ასევე ჩამოიწერება გაყიდვების ანგარიშებზე;

- მზა პროდუქტების ბალანსთან დაკავშირებული გადახრები რჩება 43 „მზა პროდუქტები“ ანგარიშზე (გადახრების ქვეანგარიშზე);

- ფასდაკლების ფასების განსაზღვრის მეთოდის მიუხედავად, მზა პროდუქციის მთლიანი ღირებულება ( სააღრიცხვო ღირებულებაპლუს გადახრები) უნდა უტოლდებოდეს ამ პროდუქტის წარმოების ფაქტობრივ ღირებულებას.

ზოგადად, აღრიცხვის ეს პროცედურა დაცულია 1C-ში: ბუღალტრული აღრიცხვა 8, გარდა იმისა, რომ პროგრამის ანგარიშთა სქემა არ ითვალისწინებს ცალკე ქვეანგარიშს 43-ე ანგარიშზე გადახრების აღრიცხვის მიზნით, და გადახრები ჩამოიწერება არა ერთდროულად განკარგვასთან ერთად. მზა პროდუქციაზე, მაგრამ მხოლოდ თვის ბოლოს.

ეს მიდგომა განპირობებულია შემდეგი მოსაზრებებით:

- როგორც წესი, მზა პროდუქციის წარმოების ფაქტობრივი ღირებულება შეიძლება გამოითვალოს მხოლოდ თვის ბოლოს, როდესაც დარიცხული იქნება იგი. ხელფასი, ზუსტად არის განსაზღვრული ყველა მატერიალური ხარჯი, მათ შორის ხარჯები ენერგიაზე, საწვავზე და ა.შ., ხოლო მზა პროდუქციის მიღება და გატანა შესაძლებელია თვის ბოლომდე;

- არ ჩანს მიზანშეწონილი ოპერატიული აღრიცხვაგადახრები მზა პროდუქციის რეალურ და დაგეგმილ ღირებულებას შორის, რადგან ეს გადახრები გამოითვლება და ჩამოიწერება მხოლოდ თვის ბოლოს, როდესაც დამუშავება ხორციელდება. თვის დახურვა;

- დამტკიცდა PBU 1/2008 „ორგანიზაციების სააღრიცხვო პოლიტიკა“ დებულებები. რუსეთის ფინანსთა სამინისტროს 2008 წლის 6 ოქტომბრის No 106n ბრძანებით, კერძოდ, ბიზნესის უწყვეტობის დაშვება, დროულობის მოთხოვნა და სააღრიცხვო პოლიტიკის რაციონალურობის მოთხოვნა.

1C-ში მზა პროდუქციის რეალურ და დაგეგმილ ღირებულებას შორის გადახრების გამოსათვლელად: ბუღალტერია 8, გამოიყენება ინფორმაციის რეესტრი. პროდუქტის ღირებულების გაანგარიშება. დაგეგმილი ოპერაციის შესრულებისას ანგარიშების დახურვა 20, 23, 25, 26ჩამოყალიბებულია შემდეგი რეესტრის მოძრაობები:

- დაგეგმილი და ფაქტობრივი ღირებულება განისაზღვრება ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის მიზნებისთვის თითოეულის კონტექსტში საწარმოო ერთეული, თითოეული ნომენკლატურის ჯგუფიდა თითოეული ნომენკლატურის ერთეული;

- მიმდინარე სამუშაოს მოცულობა (WIP) განისაზღვრება ბუღალტრული აღრიცხვისა და საგადასახადო აღრიცხვის მიზნებისთვის, თითოეული საწარმოო ერთეულისა და თითოეული პროდუქტის ჯგუფის კონტექსტში.

გადახრები ფაქტობრივ და დაგეგმილ ღირებულებას შორის თითოეული პროდუქტის პროდუქტისთვის აისახება წარმოებული პროდუქციისა და გაწეული საწარმოო მომსახურების ღირებულების მითითება-გაანგარიშება(ნახ. 3).

დეტალურად გავაანალიზოთ გამომავალი ერთეულის ღირებულება საშუალებას იძლევა დახმარება-გამოთვლა წარმოების ღირებულების გაანგარიშება(ნახ. 4).

რუტინული ოპერაციის შემდეგ ანგარიშების დახურვა 20, 23, 25, 26წარმოიქმნება შემდეგი სააღრიცხვო ჩანაწერები:

დებეტი 43 კრედიტი 20.01 - გადახრის ოდენობაზე (დაზოგვის შემთხვევაში დადებითი ან უარყოფითი) ფაქტობრივ და დაგეგმილ ღირებულებას შორის მიმდინარე თვეში გამოშვებული თითოეული ტიპის პროდუქტისთვის. დებეტი 90.02.1 კრედიტი 43 - მიმდინარე თვეში გაყიდული მზა პროდუქტის თითოეული სახეობის გადახრის ოდენობაზე.

თქვენ შეგიძლიათ შეამოწმოთ წარმოებული პროდუქტების გადახრების ოდენობის გაანგარიშება საკმაოდ მარტივი გამოყენებით დახმარება-წარმოებული პროდუქციის ღირებულების გაანგარიშება, ასევე სტანდარტული ანგარიშები ანგარიშებზე 20 „მთავარი წარმოება“ და 43 „მზა პროდუქტები“, სადაც გადახრები საკმაოდ ნათლად არის ასახული.

მაგრამ როგორ გამოითვლება გადახრების ჯამი პენსიაზე გასული პროდუქტების თვალსაზრისით, რომელთა გამოშვება შესაძლებელია არა მხოლოდ მიმდინარე, არამედ წინა საანგარიშო თვეებშიც?

ანგარიშთა გეგმის გამოყენების ინსტრუქციის მიხედვით, 43-ე ანგარიშიდან მზა პროდუქციის ჩამოწერისას, წარმოების ფაქტობრივი ღირებულების გადახრების ოდენობა თვითღირებულებიდან ამ პროდუქტებთან დაკავშირებულ ანალიტიკურ აღრიცხვაში მიღებულ ფასებში განისაზღვრება გამოთვლილი პროცენტით. საანგარიშო პერიოდის დასაწყისში მზა პროდუქციის ბალანსზე გადახრების თანაფარდობაზე და საანგარიშო თვის განმავლობაში საწყობში მიღებული პროდუქციის გადახრებზე, ამ პროდუქტების ღირებულებასთან ფასდაკლებით.

ვნახოთ, მიჰყვება თუ არა პროგრამა ინსტრუქციებში აღწერილ გაყიდულ პროდუქტებთან დაკავშირებული გადახრების გამოთვლის ალგორითმს.

მაგალითი 2

ორგანიზაცია "ახალი ინტერიერი" აწარმოებს ხის სათამაშოებს და სხვა ხის ნაწარმს, იყენებს OSNO-ს. მზა პროდუქციის აღრიცხვა ხდება დაგეგმილი (ნორმატიული) ღირებულებით 40 ანგარიშის გამოყენების გარეშე. მზა პროდუქციის დაგეგმილი ღირებულება 70 რუბლია. თითო ცალი

2015 წლის თებერვლის დასაწყისში მზა პროდუქციის ბალანსმა შეადგინა 200 ც.

თებერვლის დასაწყისში მზა პროდუქციის ბალანსთან დაკავშირებული გადახრები შეადგენს 448 რუბლს.

2015 წლის თებერვალში დამზადდა 400 ცალი. დასრულებული პროდუქტი.

წარმოებული პროდუქციის ფაქტობრივმა ღირებულებამ შეადგინა 30,142 რუბლი.

2015 წლის თებერვალში გაიყიდა მზა პროდუქციის პარტია 500 ცალი.

მაგალითში მოცემული ციფრები დამრგვალებულია უახლოეს რუბლამდე წაკითხვის გასაადვილებლად.

გამოთვალეთ ეკონომიკური მაჩვენებლები 70 რუბლის ფასდაკლების ფასის გამოყენებით, მაგალითის პირობების მიხედვით:

- თებერვალში გამოშვებული პროდუქციის დაგეგმილი ღირებულებაა 28000 რუბლი. (400 ცალი x 70 რუბლი);

- თებერვლის განმავლობაში საწყობში მიღებული პროდუქტების გადახრები შეადგენს 2142 რუბლს. (30,142 რუბლი - 28,000 რუბლი);

- მზა პროდუქციის ბალანსის დაგეგმილი ღირებულება თებერვლის დასაწყისში არის 14,000 რუბლი. (200 ცალი x 70 რუბლი);

- თებერვალში გაყიდვების დაგეგმილი ღირებულება იქნება 35,000 რუბლი. (500 ცალი x 70 რუბლი).

ანგარიშთა გეგმის გამოყენების ინსტრუქციის მიხედვით, ჩვენ ვიანგარიშებთ წარმოების ფაქტობრივი ღირებულების გადახრების პროცენტს ღირებულებიდან ანალიტიკურ აღრიცხვაში მიღებულ ფასებში: (-448 რუბლი + 2,142 რუბლი) / (14,000 რუბლი + 28,000 რუბლი) x 100% = 4.033%.

შემდეგ თებერვალში ჩამოწერილ პროდუქტებზე მიკუთვნებული გადახრების ოდენობა იქნება: 35,000 რუბლი. x 4,033% \u003d 1,412 რუბლი.

ახლა ვნახოთ, რა პოსტებს აკეთებს პროგრამა გადახრების ჩამოწერისთვის.

ჯერ გავაკეთოთ პარამეტრები სააღრიცხვო პოლიტიკა, რომლებიც მსგავსია მაგალითი 1-ის პარამეტრების.

დოკუმენტის შემდეგ წარმოების ანგარიშიცვლისთვის წარმოიქმნება შემდეგი გაყვანილობა:

დებეტი 43 კრედიტი 20 - საწყობში მიღებული პროდუქციის ოდენობის ფასდაკლებით, ანუ 28,000 რუბლი.

რადგან საბუთის დროს საქონლისა და მომსახურების რეალიზაციაგადახრები ჯერ ვერ დადგინდება, შემდეგ პროდუქტები ჩამოიწერება პარამეტრებში მითითებული ინვენტარის შეფასების მეთოდის საფუძველზე. სააღრიცხვო პოლიტიკა(ჩვენს შემთხვევაში - საშუალო ღირებულებით). შემდეგ, რუტინული ოპერაციის შესრულებისას ანგარიშების დახურვა 20, 23, 25, 26პროგრამას „მოაქვს“ ჩამოწერილი მზა საქონლის ღირებულება რეალურ ღირებულებამდე.

გავაანალიზოთ 90.02.1 და 43 ანგარიშების ბრუნვა (სურ. 5).

თებერვლის მთლიანი ბრუნვა მრგვალდება 36,412 რუბლამდე. თუ ამ თანხას გამოვაკლებთ გაყიდული საქონლის დაგეგმილ ღირებულებას (35,000 რუბლი), მაშინ მივიღებთ განსხვავებას 1,412 რუბლს, რაც შეესაბამება გადახრების რაოდენობას, რომელიც გამოითვლება ანგარიშთა გეგმის გამოყენების ინსტრუქციის შესაბამისად.

ამრიგად, მიუხედავად იმისა, რომ "1C: აღრიცხვა 8" არ არის ცალკე ქვეანგარიში 43 ანგარიშზე გადახრების აღრიცხვის მიზნით, შემოთავაზებული პროცედურა უზრუნველყოფს განხორციელებას. ძირითადი პუნქტებიმზა პროდუქციის აღრიცხვა:

- ყოველი თვის ბოლოს შესაძლებელია გაანალიზდეს გადახრები დაგეგმილ და ფაქტობრივ ღირებულებას შორის მზა პროდუქტის თითოეულ პროდუქტზე;

- ყოველი თვის ბოლოს, მზა პროდუქციის ჯამური ღირებულება ყოველთვის უდრის ამ პროდუქტების წარმოების ფაქტობრივ ღირებულებას, PBU 5/01-ის მე-5 პუნქტისა და სახელმძღვანელოს 206-ე პუნქტის შესაბამისად.

ჩვენი აზრით, თუ ორგანიზაცია ინახავს მზა პროდუქციის ჩანაწერებს 1C: Accounting 8 სტანდარტული მეთოდის გამოყენებით 40 ანგარიშის გამოყენების გარეშე, მაშინ მან უნდა დააფიქსიროს პროგრამაში განხორციელებული მეთოდოლოგია სააღრიცხვო პოლიტიკაში.

კიდევ ერთხელ ხაზგასმით აღვნიშნავთ, რომ ეს მეთოდოლოგია უზრუნველყოფს PBU 5/01-ის მოთხოვნებთან შესაბამისობის გარანტიას.

მზა პროდუქციის აღრიცხვის ნორმატიული მეთოდი 40 ანგარიშის გამოყენებით

მზა პროდუქციის სტანდარტული (გეგმური) ღირებულებით აღრიცხვისას, ანგარიში 40 „პროდუქციის (სამუშაო, მომსახურება)“ შეიძლება გამოყენებულ იქნას რეალურ ღირებულებასა და მზა პროდუქციის ღირებულებას შორის სხვაობის დასადგენად სააღრიცხვო ფასებში. ანგარიში 40 ყოველთვიურად იხურება 90 ანგარიშზე "გაყიდვები" და არ აქვს ბალანსი ანგარიშის თარიღი. ანგარიშთა გეგმის გამოყენების ინსტრუქცია საშუალებას აძლევს ორგანიზაციას საჭიროების შემთხვევაში გამოიყენოს ანგარიში 40.

"1C: Accounting 8"-ში შეგიძლიათ გამოიყენოთ მზა პროდუქციის წარმოების ღირებულების აღრიცხვის ვარიანტი 40 ანგარიშის გამოყენებით. ამისათვის, პარამეტრებში სააღრიცხვო პოლიტიკასანიშნეზე Ხარჯებისაჭიროა ღილაკით დამატებით გაითვალისწინეთ გადახრები დაგეგმილი ღირებულებიდან(ფაქტობრივი ღირებულების გადახრები დაგეგმილი ღირებულებიდან გათვალისწინებულია 40 ანგარიშზე).

თუმცა, უნდა გავითვალისწინოთ, რომ მარეგულირებელი მეთოდის გამოყენება შესაძლებელია ანგარიშის 40-ის გამოყენებით ერთი მნიშვნელოვანი შეზღუდვით: ყველა წარმოებული პროდუქტი უნდა გაიგზავნოს მომხმარებლებზე იმავე გზით. საანგარიშო პერიოდისადაც ეს პროდუქტი იწარმოება.

ამ შეზღუდვის არსი გამომდინარეობს მზა პროდუქციის აღრიცხვის მარეგულირებელი ნორმატიული სამართლებრივი დოკუმენტების მთლიანობიდან.

ამრიგად, ანგარიშთა გეგმის გამოყენების ინსტრუქცია ადგენს შემდეგ პროცედურას მზა პროდუქციის აღრიცხვისთვის 40 ანგარიშის გამოყენებით: წარმოშობილი გადახრები სრულად ჩამოიწერება პერიოდის ხარჯებზე, მზა, გაგზავნილი და ნაშთებს შორის განაწილების გარეშე. გაყიდული პროდუქტები. თუ ამ სააღრიცხვო პროცედურის მიხედვით, საანგარიშო პერიოდის ბოლოს, გაუყიდავი მზა პროდუქცია რჩება საწყობში, მაშინ ის აისახება ბალანსში სტანდარტული თვითღირებულებით.

აღრიცხვისა და ანგარიშგების შესახებ დებულების 59-ე პუნქტი იძლევა მზა პროდუქციის ასახვას ბალანსი, როგორც ფაქტობრივი, ასევე სტანდარტული (დაგეგმილი) წარმოების ხარჯების კუთხით. თუმცა, მიღების ფინანსური ანგარიშგებაორგანიზაციამ უნდა იხელმძღვანელოს რეგლამენტით მხოლოდ იმ შემთხვევაში, თუ სხვა სააღრიცხვო დებულებით (სტანდარტებით) არ არის დადგენილი (დებულების 32-ე მუხლი). და PBU 5/01 მე-5 პუნქტი ითვალისწინებს მზა პროდუქციის აღრიცხვას მხოლოდ რეალური ღირებულებით.

რაც შეეხება გაიდლაინებს, 203-ე პუნქტი საშუალებას იძლევა შეფასდეს მზა პროდუქტის ნაშთები საანგარიშო პერიოდის ბოლოს (დასაწყისზე) სტანდარტული თვითღირებულებით, თუმცა, ასეთი შეფასება გამოიყენება მხოლოდ ანალიტიკურ და სინთეზურ აღრიცხვაში, მაგრამ არა ორგანიზაციაში.

მაგალითი 3

შპს ანდრომედა აწარმოებს პროდუქტებს ( ფიტნეს აღჭურვილობა), მიმართავს OSNO-ს, იყენებს ხარჯთაღრიცხვის სტანდარტულ მეთოდს 40 ანგარიშის გამოყენებით. 2015 წლის დასაწყისში საწყობში არ არის მზა პროდუქციის ნაშთები. 2015 წლის იანვარში გამოვიდა 5 ცალი. პროდუქტები სტანდარტული (დაგეგმილი) ღირებულებით 32,000 რუბლი. ფაქტობრივი ხარჯების ოდენობამ შეადგინა 150,575 რუბლი. გამოშვებული პროდუქცია სრულად (5 ცალი) გაიყიდა იანვარში. მაგალითში მოცემული ციფრები დამრგვალებულია უახლოეს რუბლამდე წაკითხვის გასაადვილებლად.

პარამეტრებში სააღრიცხვო პოლიტიკასანიშნეზე Ხარჯებისაჭიროა ღილაკით დამატებითგახსენით გაფართოებული პარამეტრების ფორმა და დააყენეთ დროშა გაითვალისწინეთ გადახრები დაგეგმილი ღირებულებიდან.

დოკუმენტის შემდეგ წარმოების ანგარიში თითო ცვლაშიწარმოიქმნება შემდეგი ინვოისები:

დებეტი 43 კრედიტი 40 - საწყობში მიღებული პროდუქციის ოდენობისთვის დაგეგმილი ფასებით, ანუ 160,000 რუბლი. (5 ცალი x 32000 რუბლი).

დოკუმენტის ტარებისას რ საქონლისა და მომსახურების რეალიზაციაპროდუქტები იწერება განთავსებით:

დებეტი 90.02.1 კრედიტი 43 - გაყიდული საქონლის სტანდარტული (გეგმური) ღირებულების ოდენობით (160,000 რუბლი).

ოპერაციის ჩატარებისას ანგარიშების დახურვა 20, 23, 25, 26პროგრამა არეგულირებს წარმოების ღირებულებას და პროდუქციის ჩამოწერის ღირებულებას გამოქვეყნებით:

- დებეტი 40 კრედიტი 20.01 - მიმდინარე თვეში გამოშვებული პროდუქციის რეალური ღირებულების ოდენობით (150,575 რუბლი). STORNO Debit 43 Credit 40 - მიმდინარე თვეში გამოშვებული პროდუქციის დაგეგმილ და რეალურ ღირებულებას შორის გადახრის ოდენობისთვის (9,425 რუბლი). STORNO დებეტი 90.02.1 კრედიტი 43 - მიმდინარე თვეში ჩამოწერილი პროდუქციის დაგეგმილ და რეალურ ღირებულებას შორის გადახრის ოდენობისთვის (9,425 რუბლი).

43 ანგარიშის ბალანსი (ნახ. 6) გვიჩვენებს, რომ მიუხედავად იმისა, რომ დაგეგმილი ფასები გამოყენებული იყო მზა პროდუქციის აღრიცხვისას, მზა პროდუქციის ჯამური ღირებულება (აღრიცხვის ღირებულება პლუს გადახრები) უდრის ამ პროდუქტების წარმოების ფაქტობრივ ღირებულებას. ანუ სახელმძღვანელოს 206-ე პუნქტისა და PBU 5/01-ის მე-5 პუნქტის მოთხოვნები.

ჩვენი აზრით, ორგანიზაციას შეუძლია დააფიქსიროს სააღრიცხვო პოლიტიკაში მზა პროდუქციის წარმოების ხარჯების აღრიცხვის სტანდარტული მეთოდი 40 ანგარიშის გამოყენებით მხოლოდ იმ შემთხვევაში, თუ წარმოების სპეციფიკა არის ამ საწარმოსვარაუდობს საანგარიშო პერიოდის ბოლოს საწყობში მზა პროდუქციის მარაგების არარსებობას.

არის 1C: ის

მზა პროდუქტების აღრიცხვის შესახებ დამატებითი ინფორმაციისთვის იხილეთ „ბიზნეს სიტუაციების სახელმძღვანელო. 1C ბუღალტერია 8" განყოფილებაში "ბუღალტრული აღრიცხვა და საგადასახადო აღრიცხვა" IS 1C-ში: ITS.

თავისთავად, GP აისახება ანგარიშზე. 43 ითვლება კომპონენტად ინვენტარებიწარმოება. SOE-ები აღირიცხება ჩართულ საწარმოებში საწარმოო პროცესიროგორც თვითშესრულებით, ასევე მესამე პირების მეშვეობით. მზა პროდუქცია ექვემდებარება შემდგომ გადაყიდვას, შეიძლება გადაიხადოს, გაიგზავნოს, გადაიტანოს შესანახად, ჩამოიწეროს, გამოუშვას და ეს ყველაფერი აისახება სააღრიცხვო ჩანაწერებში. მათი შენარჩუნების მიზნით ტარდება ინვენტარიზაცია, რომლის შედეგებიც ჩანს განცხადებებში. ღირებულება აისახება რეალურ (საბოლოო) ან დაგეგმილ ფასებზე, რაც გავლენას ახდენს შედეგებზე.

GP-ის აღრიცხვა რეალური ღირებულებით

მზა პროდუქციის აღრიცხვის განცხადებები ხარჯების ფაქტობრივი ღირებულებით იდება ბუღალტრულ აღრიცხვასთან შესაბამისობაში. 43.

რჩევა: საშუალო ზომის საწარმოებში ყველაზე მნიშვნელოვანია მზა პროდუქციის რეალური ღირებულების აღრიცხვა.

ღირებულებაში შედის:

- მატერიალური ხარჯები;

- წარმოების ხარჯები;

- ოპერაციული სისტემების ცვეთა, რომლებიც უშუალოდ მონაწილეობდნენ გამოშვების შექმნაში;

- საწარმოს თანამშრომლების ხელფასი.

ფაქტობრივი ღირებულების გამოქვეყნების დოკუმენტური საფუძველია GP-ის გაცემის განცხადება. ბუღალტრული აღრიცხვა ასე გამოიყურება:

- GP-ის გამოშვება ძირითადი წარმოებიდან Dt 43 Kt 20;

- განთავსება დამხმარე (მომსახურების) წარმოებიდან Dt 43 Kt 23 (29);

- გ დასრულებული პროდუქტი,გამიზნულია გასაყიდად რეალური ღირებულებით ბუღალტრულ აღრიცხვაში, აისახება Dt 90.2 Kt 43.

პირველი განთავსება სრულად აჩვენებს მზა პროდუქციის მიღებას (გაშვებას) საწარმოს სახელოსნოებიდან საწყობში.

ყურადღება! GP-ის საწყობში გადაყვანის დროს რეალური ღირებულების დადგენა შეუძლებელია. მისი საბოლოო ღირებულება გამოითვლება მხოლოდ პერიოდის ბოლოს, როდესაც ჩანს ყველა პირდაპირი და არაპირდაპირი ხარჯი, რომელიც გავლენას ახდენს ფასზე. პერიოდის ბოლოს ხარჯები ერიცხება მთელ გამოცემას პროპორციულად. სხვადასხვა პერიოდში წარმოებული, ერთი და იგივე ღირებულებით გაყიდული, წარმოების ერთეულები შეიძლება იყოს განსხვავებული ზუსტი რეალური ღირებულება.

ამ მეთოდით აღრიცხვა უფრო რთული ხდება, თუ იმავე პერიოდში წარმოებული პროდუქცია გაიყიდა ან ჩამოიწერა. საწყობში განსათავსებლად დგება ორი მიტანის ოქმი.

სტანდარტული ფასებით განცხადებები აღირიცხება ანგარიშის გამოყენებით. 43 და მისი კონკრეტული ქვეანგარიში საწარმოში დაგეგმილი ფასების რეალური ღირებულებიდან გადახრების განსახორციელებლად .

"მზა პროდუქციის" აღრიცხვა სტანდარტულ ფასებში

თუ მზა პროდუქციის რეალური ღირებულებით გამოშვების აღრიცხვა ხორციელდება გამოყენებით ბუღალტრული ჩანაწერებიმხოლოდ 43 ექაუნთი, შემდეგ დაგეგმილის მიხედვით მე-40 ექაუნთით ემატება განცხადებები. ამ შემთხვევაში 43-ე ანგარიშის გამოყენება შესაძლებელია ქვეანგარიშების გასარკვევად. 40-ე ანგარიშის დახმარებით შეგიძლიათ იხილოთ განსხვავება რეალურ ღირებულებასა და დაგეგმილს შორის.

ეს მეთოდი მოსახერხებელია საწარმოებისთვის, რომლებსაც აქვთ პროდუქტების დიდი ჩამონათვალი.

განცხადებები GP-ის აღრიცხვის დაგეგმილი ღირებულებით:

- სს-ების გადაცემა სასაწყობო სააღრიცხვო ფასებში (გეგმური) დებეტი 40 კრედიტი 20;

- რეალურად მიღებული ღირებულების ჩამოწერა დტ 43 კტ 40;

- იყიდება იყიდება Dt 90.2 Kt 43.

საანგარიშო თვის შედეგიდან გამომდინარე, შესაძლებელია კორექტირება განხორციელდეს ფაქტობრივ და დაგეგმილ ღირებულებას შორის სხვაობის ოდენობისთვის, ისევე როგორც მზა პროდუქციის მხოლოდ ანგარიშზე გადაზიდვის აღრიცხვის განთავსება. 40 - Dt 90.2 Kt 40.

თუ ორგანიზაციას აქვს SOE-ების ნაშთები პერიოდის ბოლოს (დასაწყისში), მაშინ გამოიყენება No119n მეთოდოლოგიური სახელმძღვანელოში მითითებული გაანგარიშების პრინციპი.

ყურადღება! თვის ბოლოს იხურება ანგარიში 40, რომელიც რჩება ნულოვანი ნაშთით.

არჩეული მეთოდის მიუხედავად, მზა პროდუქციის განთავსების აღრიცხვის განცხადებები ფაქტობრივ ფასებში უნდა იყოს ტოლი განთავსების თანხის ოდენობით დაგეგმილი ხარჯებით, ანაზღაურებს დამატებით განსხვავებებს, რომლებიც გამოქვეყნებულია პერიოდის ბოლოს. იგივე ეხება გაგზავნილ ლოტებს.

თუ თვის ბოლოს დაგეგმილი ღირებულება უფრო მაღალია, ვიდრე რეალური, ანუ მოხდა თანხების დაზოგვა, მაშინ მზა პროდუქციის აღრიცხვის განცხადებები ტარდება "საპირისპირო", ანუ ისინი გამოიქვითება.

GP-ის გადაზიდვის აღრიცხვის ოპერაციების ასახვა

გადაზიდვა შეიძლება განხორციელდეს არა მხოლოდ მიწოდების ხელშეკრულებით, არამედ სხვა მიზეზების გამო, რასთან დაკავშირებითაც ხდება შემდეგი განცხადებები:

- დტ. 91.2 Kt 43 GP გადარიცხულია უფასოდ;

- Dt 79.2 Ct 43 GP გადაცემულია კომპანიის განყოფილებებში;

- Dt 45 Kt 43 გათვალისწინებული საკომისიო ხელშეკრულებით, სააგენტოს ხელშეკრულება(საკომისიო აგენტი);

- დტ 58.1 კტ 43 გპ შეტანილი სისხლის სამართლის კოდექსში;

- Dt 58.1 Kt 43 GP შეტანილია როგორც წილი ამხანაგობაში;

- Dt 20 Kt 43 GP გადაყვანილია ძირითად წარმოებაში;

- Dt 25 (26) Kt 43 GP ზოგადი ბიზნეს საჭიროებების განსახორციელებლად;

- Dt 29 Kt 43 GP გამოიცა პროდუქციის მომსახურე ქვედანაყოფების საჭიროებებისთვის.

რჩევა! 40-ე ანგარიშზე ყოველ განთავსებაზე დაურთეთ გაანგარიშების მოწმობა, ბუღალტრული ღირებულების გაანგარიშების მსგავსი.

ინვენტარი

მზა პროდუქტების ინვენტარიზაციის შედეგების აღრიცხვა უნდა იყოს დროული და, შესაბამისად, სწრაფი და საიმედო. მართლაც, საწარმოს ნორმალური ფუნქციონირებისთვის აუცილებელია რეალური ნაშთების ცოდნა. ძირითადი განცხადებები ინვენტარიზაციის შემდეგ არის ჭარბი კაპიტალიზაცია და დეფიციტის ჩამოწერა. დეფიციტი აისახება Dt 94 Kt 43 ანგარიშებზე. და ჭარბი ეხება Dt 43 და Kt 91.

საწარმოში დარჩენილი GP გათვალისწინებულია დაგეგმილ ფასად.

დღეს ჩვენ გავაანალიზებთ ანგარიში 20 "მთავარი წარმოება". რატომ არის საჭირო, რას ითვალისწინებს. რომელი განცხადებები ანგარიშზე 20 ასახავს წარმოების ხარჯების აღრიცხვას. მეტი სიცხადისთვის მოცემულია ხარჯების აღრიცხვისა და ანგარიშზე ხარჯების ფორმირების მაგალითები. 20. ამ სტატიაში განვიხილავთ წარმოების ხარჯების აღრიცხვას, ტიპიური გაყვანილობადა სიტუაციები ანგარიშზე 20.

20-ე ანგარიშზე აღირიცხება ძირითადი წარმოების ხარჯები, ანუ ასახულია წარმოებასთან დაკავშირებული ორგანიზაციის ყველა ხარჯი.

რა არის წარმოება? სინამდვილეში, წარმოება არის მზა პროდუქციის ღირებულების შექმნის პროცესი, ხოლო მზა პროდუქციის ღირებულება, როგორც გავარკვიეთ, არის წარმოებასა და გაყიდვასთან დაკავშირებული ყველა ხარჯის ჯამი. ყველა ეს ხარჯი გროვდება სადებეტო ანგარიშზე. 20 „მთავარი წარმოება“, ღირებულების ფორმირება.

წარმოების ხარჯების აღრიცხვა (ანგარიში 20)

ახლა მოდით ვისაუბროთ ზუსტად იმაზე, თუ რომელი ხარჯებია გათვალისწინებული 20-ე ანგარიშის დებეტში და რომელი სააღრიცხვო ჩანაწერები აისახება ამ შემთხვევაში.

- პირდაპირი ხარჯები, ანუ ის, რაც პირდაპირ კავშირშია წარმოების პროცესთან. ეს შეიძლება იყოს (გაყვანილობა D20 K70) გამოიყენება წარმოებაში (გაყვანილობა D20 K10) ჩართული წარმოების პროცესში (გაყვანილობა D20 K02), სოციალური უზრუნველყოფის შენატანებიპერსონალის ხელფასებიდან (გამოქვეყნება D20 K69).

- დამხმარე წარმოების ხარჯები. დამხმარე წარმოების მაგალითი შეიძლება იყოს ჩვენი საკუთარი ქვაბის ოთახი წარმოებაში, მისი შენარჩუნების ხარჯები გათვალისწინებულია ანგარიშის დებეტში. 23 „დამხმარე წარმოება“, მაშინ ყველა ამ ხარჯების ჯამი ირიცხება ანგარიშზე. 20 "მთავარი წარმოება" (გამოქვეყნება D20 K23).

- არაპირდაპირი ხარჯები, ანუ ის, რაც დაკავშირებულია წარმოების მართვასთან და შენარჩუნებასთან, ჩამოიწერება ანგარიშების კრედიტიდან 25 „ზოგადი წარმოების ხარჯები“ და 26 „ზოგადი ხარჯები“ (განცხადებები D20 K25და D20 K26).

- ქორწინება წარმოებაში - პროდუქტები, ნაწილები და სამუშაოები, რომლებიც ხარისხის თვალსაზრისით არ აკმაყოფილებს დადგენილ სტანდარტებს და არ შეიძლება გამოყენებულ იქნას დანიშნულებისამებრ. ჩვენ უფრო მეტს ვისაუბრებთ წარმოებაში ქორწინებაზე. იმავდროულად, უბრალოდ ვიტყვი, რომ ქორწინება გათვალისწინებულია და დარიცხულია სადებეტო ანგარიშზე. 20 "მთავარი წარმოება" (გამოქვეყნება D20 K28).

ანგარიშები 23 „დამხმარე წარმოება“, 25 „ზოგადი წარმოების ხარჯები“, 26 „ზოგადი ხარჯები“ ყოველთვის არ გამოიყენება საწარმოს მიერ. ეს არის შუალედური, დამხმარე ანგარიშები, მათი გამოყენება მოსახერხებელია ფართომასშტაბიან წარმოებაში. თუ კომპანიას აქვს მცირე წარმოება, მაშინ აზრი არ აქვს დამატებითი ანგარიშების შემოღებას, ყველა ხარჯი შეიძლება დაუყოვნებლივ იქნას გათვალისწინებული ანგარიშზე. 20.

ამრიგად, დადგინდა, რომ სადებეტო ანგარიშის მიხედვით. 20, გათვალისწინებულია ყველა ხარჯი, რომელიც დაკავშირებულია ძირითად წარმოებასთან, ანუ ყალიბდება მზა პროდუქციის ღირებულება.

შემდეგ ეს ღირებულება ჩამოიწერება საკრედიტო ანგარიშიდან. 20 სადებეტო ანგარიშზე 40, 43 ან 90.

თუ მზა პროდუქციის ღირებულება გათვალისწინებულია სტანდარტული (გეგმური) ღირებულებით, მაშინ სესხიდან ყველა ხარჯი გ. ანგარიშზე ირიცხება 20. 40 "პროდუქციის, სამუშაოების, სერვისების გამოშვება" (პოსტ D40 K20).

თუ მზა პროდუქციის ღირებულება გათვალისწინებულია ფაქტობრივი (წარმოების) ღირებულებით, მაშინ 20 ანგარიშის კრედიტიდან ყველა ხარჯი ჩამოიწერება 43 „მზა პროდუქტები“ ანგარიშის დებეტზე (განთავსება D43 K20).

პროდუქტები ასევე შეიძლება დაუყოვნებლივ გაიგზავნოს გასაყიდად, პროდუქტის აღრიცხვის ანგარიშების გვერდის ავლით, შემდეგ ხდება განთავსება D90/2 K20.

თვის ბოლოს ანგარიში 20 „მთავარი წარმოება“ იხურება, 20 ანგარიშის ნაშთი ასახავს მიმდინარე სამუშაოს ღირებულებას, ეს ნაშთი გადაირიცხება მომდევნო თვის დასაწყისში.

ზემოაღნიშნული ინფორმაციის გასამყარებლად, მე გთავაზობთ რამდენიმე მაგალითის გაანალიზებას.

ვიდეო გაკვეთილი წარმოების ხარჯების აღრიცხვა. ანგარიში 20. განცხადებები და ტიპიური მაგალითები

ამ ვიდეო გაკვეთილზე, საიტის "ბუღალტრების აღრიცხვა" მასწავლებელი-ექსპერტი ნატალია ვასილიევნა განდევა განმარტავს წარმოების ხარჯების აღრიცხვას, ანგარიში 20, აღწერს ტიპურ პოსტებს და მაგალითებს ⇓

XMvVuq6Knc

გაკვეთილის სლაიდები და პრეზენტაცია შეგიძლიათ იხილოთ ქვემოთ მოცემულ ბმულზე.

ხარჯების აღრიცხვის განცხადებების მაგალითები

წარმოებაში ხარჯების აღრიცხვის გამოქვეყნების მაგალითი No1

ორგანიზაცია გთავაზობთ მომსახურებას, მომსახურების შემოსავალი 36000 რუბლს შეადგენს. დღგ-ს ჩათვლით 6000 რუბლი. მომსახურების მიწოდებასთან დაკავშირებული ხარჯები: ხელფასი 8000 რუბლი, მატერიალური ხარჯები 2000 რუბლი. რა განცხადებები აისახება ამ შემთხვევაში ბუღალტერიაში?

ჯამი | Სადებეტო | კრედიტი | ოპერაციის სახელი |

შედის სახელფასო ხარჯები |

|||

მატერიალური ხარჯები შედის |

|||

ჩამოწერილია გასაყიდი მომსახურების ღირებულება |

|||

გაწეული მომსახურება |

|||

გაწეული მომსახურებისთვის დაწესებული დღგ |

|||

აისახა ფინანსური შედეგები(ამ მაგალითში მოგება) |

მაგალითი No2 წარმოებაში ხარჯების აღრიცხვის განთავსება

კომპანია აწარმოებს უთოებს. მატერიალური ხარჯები 180,000 რუბლი, თანამშრომელთა ხელფასი 200,000 რუბლი. ამორტიზაცია 90000 რუბლი. სხვა ხარჯები 50,000 რუბლი. პროდუქცია ირიცხება მზა პროდუქციის საწყობში ფაქტობრივი ღირებულებით 1000 ცალი. რა პოსტებია შედგენილი და რა ღირს ერთი უთო?

ერთი რკინის ღირებულება \u003d (180,000 + 200,000 + 90,000 + 50,000) / 1000 \u003d 520 რუბლი.

იმედი მაქვს, ძირითადი წარმოების ხარჯების აღრიცხვის საკითხი აღარ არის რთული, გადავიდეთ. შემდეგ სტატიაში გავაგრძელებთ წარმოების თემას, შევეხებით.

წარმოების ღირებულება იზომება თვალსაზრისით ფულადი პირობებისაწარმოს ხარჯები მისი გამოშვებისა და რეალიზაციისათვის (ნახ. 1.). თვითღირებულების გაანგარიშებისა და ანალიზის გარეშე შეუძლებელია მენეჯმენტის ეფექტური გადაწყვეტილებების მიღება ყველა დონეზე. განვიხილოთ, რა არის ღირებულების ტიპები და ტიპიური სააღრიცხვო ჩანაწერები.

ბრინჯი. 1. საწარმოს ხარჯების ჩამონათვალი, რომლებიც ქმნიან ღირებულებას.

ღირებულების ინდიკატორები შეიძლება იყოს დაგეგმილი და რეალური. დაგეგმილი გამოითვლება გეგმიური რესურსების მოხმარების მაჩვენებლების საფუძველზე. ფაქტობრივი ხარჯები განისაზღვრება მას შემდეგ, რაც ყველა ხარჯი ფაქტობრივად გაწეულია.

ფორმირების თანმიმდევრობიდან გამომდინარე, ღირებულება იყოფა:

- ოპერაციული, ან ტექნოლოგიური;

- სახელოსნო;

- წარმოება;

- სრული.

ტექნოლოგიური

ტექნოლოგიური ღირებულება ემსახურება შედარებითი ეკონომიკური ეფექტურობის განსაზღვრას ტექნოლოგიების განახლების რამდენიმე ვარიანტიდან ყველაზე ეფექტური არჩევის პროცესში და მოიცავს პროდუქტთან დაკავშირებული ყველა ტექნოლოგიური ოპერაციის ხარჯებს. იგი ჩამოყალიბებულია 20 ანგარიშზე, ზოგადი სახელოსნოს გამოკლებით და.

სახელოსნო

მაღაზიის ღირებულება ტექნოლოგიურის გარდა, მოიცავს სახელოსნოს მუშაობის ორგანიზებისა და მართვის ხარჯებს, რომლებიც ნათლად არ შეიძლება მიეკუთვნებოდეს კონკრეტული ტიპის პროდუქტს. ეს ხარჯები გროვდება ანგარიშზე და ყოველთვიურად ნაწილდება პროდუქტის ტიპის მიხედვით მათი საამქროს, წარმოების და სრული ღირებულების გაანგარიშებისას.

წარმოება

Წარმოების ღირებულება სახელოსნოს გარდა, მოიცავს საწარმოს მართვის ხარჯებს (ზოგადი ბიზნეს ხარჯები), რომლებიც გროვდება ანგარიშზე და ასევე ჩამოიწერება ყოველთვიურად გარკვეული ტიპის პროდუქციაზე.

სრული

AT სრული ღირებულება წარმოების ღირებულების გარდა, არასაწარმოო ხარჯები დაკავშირებულია .

ავტორი ეკონომიკური არსიგანასხვავებენ ღირებულებას, რომელიც განისაზღვრება ეკონომიკური ელემენტები, ან საანგარიშო პუნქტებით.

ეკონომიკური ელემენტების მიხედვით დანახარჯების შეჯამების გამოყენებით შეუძლებელია კონკრეტული პროდუქტის წარმოების ხარჯების დადგენა, შესაბამისად, ხარჯების პუნქტები გამოიყენება ცალკეული ტიპის პროდუქციის ღირებულების დასადგენად.

ღირებულების ასახვა პროდუქტებზე

AT ზოგადი ხედიწარმოების ღირებულება ყალიბდება შემდეგი განცხადებების გამოყენებით:

განცხადებები მზა პროდუქციის გამოშვებისთვის

მზა პროდუქციის გამოშვება შეიძლება აღირიცხოს ბუღალტრული აღრიცხვის დეპარტამენტის მიერ რეალური ან სტანდარტული ღირებულებით. პირველ შემთხვევაში, ჩამოწერა პირდაპირ მიდის. შედგენისას კეთდება ორი პოსტი:

| ანგარიში Dt | ანგარიში Kt | გაყვანილობის აღწერა | გამოქვეყნების თანხა | დოკუმენტის ბაზა |

| 20, | ძირითადი, დამხმარე და მომსახურების მაღაზიებისა და განყოფილებების მზა პროდუქცია ჩარიცხული იყო რეალური ღირებულებით. | 10000 | ||

| 20, | ჩამოიწერება ძირითადი, დამხმარე და მომსახურების განყოფილებების და სახელოსნოების მზა პროდუქციის ფაქტობრივი ღირებულება | 10000 | მითითება-გაანგარიშება, მზა პროდუქციის გამოშვების აქტი | |

| ჩამოწერილი მზა პროდუქციის სტანდარტული ღირებულება (დაგეგმილი) | 10200 | დახმარება-გაანგარიშება |

როგორ აისახოს მზა პროდუქციის გაყიდვა განცხადებებში

ანგარიშის გამოყენების გარეშე აღრიცხვისას, გამოშვების ფაქტობრივი ღირებულება ჩამოიწერება 90.02 ანგარიშზე. თუ ისინი იყენებენ ანგარიშს მზა პროდუქციის აღრიცხვისთვის მათი სტანდარტული ღირებულებით, მაშინ ისინი შეადგენენ კიდევ ერთ ჩანაწერს, რათა გამოასწორონ გადახრები რეალურ ღირებულებაში დაგეგმილიდან.