იმისდა მიუხედავად, რომ ბალანსის ფორმა და მისი შევსების წესი დამტკიცებულია საკანონმდებლო დონეზე, ბუღალტერებს შორის ხშირად ჩნდება კითხვები ბალანსის ხაზების დეკოდირებასთან დაკავშირებით. დღეს დეტალურად ვისაუბრებთ იმაზე, რომ ეს არის ბალანსის გაშიფვრა, როგორ გავშიფროთ ბალანსის თითოეული განყოფილება სტრიქონულად და ასევე შევადაროთ ფორმის შევსების სპეციფიკა ძველი და ახლის მიხედვით. სტანდარტები.

ზოგადი ინფორმაცია

მოქმედი კანონმდებლობის თანახმად, კომერციული ორგანიზაციები და საწარმოები ვალდებულნი არიან ყოველწლიურად წარუდგინონ ფედერალური საგადასახადო სამსახურის ორგანოებს ბალანსი, როგორც სხვა წლიური ნაწილი. ფინანსური ანგარიშგება. ბალანსი ინფორმაციასთან დაკავშირებით ფინანსური შედეგებისაანგარიშო წლის ფისკალურ სამსახურს უნდა წარედგინოს არაუგვიანეს მომდევნო წლის პირველი კვარტალი. ანუ 2017 წლის ნაშთი უნდა წარადგინოთ 31.03.18-მდე.

ბალანსის გაშიფვრა: ბალანსის გაშიფვრა სტრიქონი

ძირითადი დოკუმენტი, რომელსაც უნდა დაეყრდნოთ ბალანსის შედგენისას, არის ფინანსთა სამინისტროს ბრძანება No66n. სწორედ ამ დოკუმენტის დახმარებით შეძლებთ გაიგოთ ბალანსში მონაცემების შეტანის პროცედურა, ასევე მისი გაშიფვრის გზა.

ფინანსთა სამინისტროს ბრძანებით დამტკიცებული ბალანსი დაყოფილია 5 ძირითად ნაწილად. თითოეული სექცია შეიცავს პუნქტებს, რომლებიც აღწერს ორგანიზაციის მიმდინარე ფინანსურ მდგომარეობას. ბალანსის ყველა პუნქტს აქვს ოთხნიშნა კოდი, რომელიც შეესაბამება აქტივის ან ვალდებულების ამა თუ იმ ინდიკატორს. ქვემოთ ჩვენ დეტალურად აღვწერთ, თუ როგორ გამოვიყენოთ კოდი ბალანსის თითოეულ განყოფილებაში ინფორმაციის გასაშიფრად.

ბალანსის ფორმა პირობითად იყოფა კომპანიის აქტივების (1-2) და კომპანიის ვალდებულებების (3-5) ნაწილებად. ბალანსის შევსებისა და გაშიფვრის მთავარი წესია განყოფილებების შესაბამისობა: 1 და 2 სექციების ინდიკატორების ჯამი ყოველთვის უდრის 3.4 და 5 სექციების შედეგების ჯამს.

აქტივები ბალანსზე

ბალანსი იწყება კომპანიის აქტივების შესახებ ინფორმაციით. ნაწილი 1 მოცემულია კომპანიის ძირითადი საშუალებების, პროგრამული უზრუნველყოფის და სხვა გრძელვადიანი აქტივების, გადავადებული საგადასახადო აქტივების (ITA) შესახებ მონაცემების შესატანად. ქვემოთ მოცემულ ცხრილში მოცემულია 1-ლი ნაწილის ძირითადი ხაზების დეკოდირების შეჯამება.

| No p/p | Კოდი | გაშიფვრა |

| 1 | 1110 NMA | 1100 სტრიქონში მითითებული ინდიკატორი ასახავს ინფორმაციას არამატერიალური აქტივების შესახებ, რომლებიც კომპანიის წიგნშია. ხაზი 1100 ასახავს არამატერიალური აქტივების ინდიკატორს ნარჩენი ღირებულება(ბალანსი 04 ანგარიშზე გამოკლებული ნაშთი 05 ანგარიშზე). კვლევისა და განვითარების ხარჯები ამ ხაზში არ არის გათვალისწინებული. |

| 2 | 1150 OS | კომპანიის საკუთრებაში არსებული ძირითადი საშუალებების ნარჩენი ღირებულება აისახება სტრიქონში 1150. ბალანსის გაშიფვრისას გასათვალისწინებელია, რომ ხაზში მითითებულია ფორმულით გამოთვლილი მაჩვენებელი: OstOS \u003d BalOS - Amort - Ust - NeobAkt - RaskhBud, სადაც OstOS არის 1150 სტრიქონში მითითებული ინდიკატორი; BalOS - ძირითადი საშუალებების ღირებულება ბალანსის მიხედვით (განახლების და გაუმჯობესების გათვალისწინებით); ამორტი - დარიცხული ცვეთა; Ust - ინსტალაციის აღრიცხული აღჭურვილობის ღირებულება; RaskhBud - გადავადებული ხარჯები ძირითადი საშუალებების თვალსაზრისით (მაგალითად, წლიური სამუშაოები აღჭურვილობის ტექნიკურ მხარდაჭერაზე). გაითვალისწინეთ, რომ ეს ხაზი ითვალისწინებს ყველა ოპერაციულ სისტემას, მათ შორის, რომლებიც აღიარებულია არაწარმოებად. |

| 3 | 1160 მომგებიანი ინვესტიციებიღირებულებაში | თუ კომპანიას აქვს ძირითადი აქტივები შეძენილი მათი ფასიან სარგებლობაში გადაცემის მიზნით, მაშინ ინფორმაცია ასეთი ქონების შესახებ უნდა აისახოს სტრიქონში 1160. მსგავსად 1110 და 1150 სტრიქონების ინტერპრეტაციისა, ამ სტრიქონში მაჩვენებელი ასევე მითითებულია ნარჩენზე. ღირებულება (ბალანსი 03 ანგარიშზე ნაშთის გამოკლებით 02 ანგარიშზე "მომგებიანი ინვესტიციები ფინანსურ აქტივებში"). |

| 4 | 1180 მან | ბალანსის ამ ხაზის მაჩვენებელი გაშიფრულია როგორც საშემოსავლო გადასახადის ოდენობა, რომელიც წარმოიქმნება დროებითი სხვაობების პერიოდში. |

| 5 | 1190 სხვა გარეთ მიმდინარე აქტივები | სტრიქონში მითითებული მაჩვენებელი არის 07 და 08 ანგარიშების ნაშთების ჯამი. თუ კომპანია ფლობს აქტივებს, რომლებიც, გარკვეული გარემოებების გამო, ვერ აისახება 1-ლი ნაწილის სხვა სტრიქონებში, მაშინ ეს აქტივები მხედველობაში უნდა იქნას მიღებული ამ ხაზი. ამ ხაზში არ აისახება მიმდინარე მშენებლობის ხარჯები. |

| No p/p | Კოდი | გაშიფვრა |

| 1 | 1210 აქცია | ამ ხაზის ინდიკატორი წარმოადგენს რეზერვების ჯამს, რომელიც არის კომპანიის ბალანსზე. ამ სტრიქონში მითითებულია ნაშთის ოდენობა 10, 20, 41, 43, 44, 45, 46 ანგარიშებზე. 1210 ხაზის დეკოდირებისას მხედველობაში უნდა იქნას მიღებული: თუ საწარმოს აქვს დამხმარე და მომსახურების წარმოების ქვედანაყოფები, მაშინ ეს ხაზი ასევე ასახავს 23 და 29 ანგარიშების ნაშთს; · თუ კომპანია ოპერირებს მეცხოველეობის სფეროში, მაშინ ხაზი ასახავს 11 ანგარიშის ნაშთს; · თუ კომპანია ითვალისწინებს საქონელს გასაყიდ ფასებში, მაშინ მაჩვენებელი 41 ანგარიშზე აისახება 42 კტ ოდენობის გამოკლებით; · თუ კომპანიას აქვს 1110 და 1150 სტრიქონებში ასახული გადავადებული ხარჯები, მაშინ მათი თანხა გათვალისწინებულია 1210 სტრიქონში; კომპანია, რომელიც ამზადებს მატერიალურ ფასეულობებს და ასახავს მათ ღირებულებას მე-15 ანგარიშზე, ითვალისწინებს მათ რაოდენობას 1210 სტრიქონში, ხოლო ყურადღებას აქცევს კორექტირებას მე-16 ანგარიშზე. 1210 სტრიქონში ინფორმაციის შეყვანამდე ინდიკატორი უნდა დარეგულირდეს ასახული რეზერვების გათვალისწინებით (მინუს Kt 14). |

| 2 | 1230 დებიტორული დავალიანება | ეს ხაზი უნდა იყოს გაშიფრული, როგორც კონტრაგენტების დავალიანების ოდენობა კომპანიის მიმართ ფულადი, მატერიალური ფორმით: კომპანიამ წინასწარ გადარიცხა, მაგრამ საქონელი არ მიუღია; · კომპანიამ გადაიხადა თანხები იმ სამუშაოებისთვის/მომსახურებებისთვის, რომლებიც მომავალში განხორციელდება. 1230 ხაზის მაჩვენებელი დგას Dt 60, 62, 68, 69, 71, 73, 75, 76 ნაშთზე, რეზერვის გათვალისწინებით (63 ანგარიშის ნაშთის გამოკლებით). |

| 3 | 1250 ნაღდი ფული | ხაზი შეიცავს ინფორმაციას ნაღდი ფულის ოდენობის შესახებ (ანგარიში 50), უნაღდო სახსრები(თვლა 51, 52, 55), გადარიცხვები გზაში (ხმა 57). |

| 4 | 1260 სხვა მიმდინარე აქტივები | ხაზი გაშიფრულია როგორც ფულადი დოკუმენტების ნაშთების ჯამი (ანგარიში 50), მიყენებული ზიანისა და დეფიციტის ოდენობა (ანგარიში 94), კონტრაქტების თანხები. ნდობის მენეჯმენტი(მუხლი 79), ისევე როგორც სხვა ინდიკატორები, რომლებიც არ არის ასახული მე-2 ნაწილში. |

საბალანსო ვალდებულება

ინფორმაცია საბალანსო ვალდებულების შესახებ პირობითად იყოფა სამ კატეგორიად: კაპიტალი, გრძელვადიანი და მოკლევადიანი ვალდებულებები. სექციები 3, 4 და 5 დაჯგუფებულია ამ კატეგორიებად.

მე-3 ნაწილი აჯამებს ინფორმაციას კომპანიის კაპიტალისა და რეზერვების შესახებ. დამატებითი დეტალები დეკოდირების სტრიქონების შესახებ მოცემულია ქვემოთ მოცემულ ცხრილში.

| No p/p | Კოდი | გაშიფვრა |

| 1 | 1310 წ. სააქციო კაპიტალი | ხაზი წარმოადგენს კომპანიის საწესდებო კაპიტალის ოდენობას, რომელიც შედგება კაპიტალის მფლობელების (აქციონერების) შენატანებისგან. რიგი აჯამებს ნაღდი ფულიდა აქციონერების მიერ კაპიტალში შეტანილი ქონება. ხაზი არ ითვალისწინებს კაპიტალში შეტანილ თანხას, მაგრამ არ არის ასახული Rosreestr-ში. |

| 2 | 1320 სახაზინო აქცია | აქციონერებისგან კომპანიის სასარგებლოდ გამოსყიდული აქციების ღირებულება აისახება ფრჩხილებში მოცემულ ხაზში „-“ ნიშნის გარეშე. |

| 3 | 1340 გადაფასება ი.ა. | ხაზი ასახავს გრძელვადიანი აქტივების გადაფასების შედეგებს (83 და 84 ანგარიშების ნაშთის ჯამი). |

| 4 | 1350 დამატებითი კაპიტალი | ხაზი მიუთითებს ბალანსზე ანგარიშზე. 83. ხაზში არ არის ასახული გადაფასების თანხა. |

| 5 | 1360 რეზერვი | ხაზის მაჩვენებელი უდრის ბალანსს ანგარიშზე. 82 |

| 6 | 1370 მოგება/ზარალი გასანაწილებლად | ხაზის მაჩვენებელი გაშიფრულია, როგორც ნაშთი ანგარიშზე. 84 და 99. ხაზში არ არის ასახული გადაფასების თანხა. |

მე-4 და მე-5 სექციები კლასიფიცირებს ინფორმაციას ამის შესახებ ნასესხები სახსრებიკომპანიები უზრუნველყოფის პირობების კონტექსტში (12 თვემდე და 1 წელზე მეტი). ზოგადი ინფორმაციასესხებსა და კრედიტებთან დაკავშირებული საბალანსო მუხლების განხილვა წარმოდგენილია ქვემოთ.

| No p/p | Კოდი | გაშიფვრა |

| გრძელვადიანი მოვალეობები | ||

| 1 | 1410 სესხები (12 თვეზე მეტი) | ხაზში ნაჩვენებია კომპანიის მიერ სესხის სახით მიღებული თანხების ოდენობა ან ბანკის სესხები. ინდიკატორი ასახავს არა მხოლოდ სესხის ნაწილს, არამედ მასზე არსებულ პროცენტსაც (12 თვემდე ვადიანობის პროცენტის გამოკლებით). ინდიკატორის გამოსათვლელად გამოიყენება ანგარიშზე არსებული ნაშთი. 67. |

| 2 | 1430 დებულებები | ხაზი ასახავს ინფორმაციას იმ თანხების შესახებ, რომლებიც რეზერვირებულია ტრანზაქციებზე, რომლებიც განხორციელდება 12 თვეში. და მოგვიანებით (დათვლა 96). |

| 3 | 1450 სხვა | თუ კომპანიას აქვს სხვა ვალდებულებები, რომლებიც არ არის კლასიფიცირებული მე-4 ნაწილის სხვა სტრიქონებში, მაშინ ისინი აისახება 1450 სტრიქონში (Kt 60, 62, 73, 75, 76, 86). |

| მოკლევადიანი ვალდებულებები | ||

| 1 | 1510 (12 თვემდე) | ხაზი აჩვენებს კომპანიის მიერ მიღებული თანხების ოდენობას ფორმაში მოკლევადიანი სესხებიან ბანკის სესხი. ინდიკატორი ასახავს არა მხოლოდ სესხის ნაწილს, არამედ მის პროცენტს (ბალანსი 66 ანგარიშზე). |

| 2 | 1520 კრედიტორების მიმართ დავალიანება | ეს ხაზი უნდა იქნას განმარტებული, როგორც კომპანიის დავალიანების ოდენობა კონტრაგენტებთან (როგორც ფულადი, ასევე მატერიალური ფორმით): კომპანიამ მიიღო წინასწარი გადახდა, მაგრამ არ გაგზავნა საქონელი; · კომპანიის სასარგებლოდ გადაიხადეს თანხები სამომავლოდ განსახორციელებელ სამუშაოებზე/მომსახურებებზე. 1230 ხაზის მაჩვენებელი დგას Kt 60, 62, 68, 69, 71, 73, 75, 76 ბალანსზე. |

| 3 | 1530 გადავადებული შემოსავალი | ხაზის მაჩვენებელი ასახავს ნაშთის ოდენობას 98 და კტ 86 ანგარიშზე (გრანტები, სუბსიდიები, სუბსიდიები და ა.შ.). |

| 4 | 1540 დებულებები | ხაზი ასახავს ინფორმაციას იმ თანხების შესახებ, რომლებიც რეზერვირებულია ტრანზაქციებზე, რომლებიც განხორციელდება 12 თვის განმავლობაში. (თვლა 96). |

| 5 | 1550 | თუ კომპანიას აქვს სხვა მოკლევადიანი ვალდებულებები, რომლებიც არ არის კლასიფიცირებული მე-4 ნაწილის სხვა სტრიქონებში, მაშინ ასეთი თანხები აისახება სტრიქონში 1550 (Kt 79, 86). |

ძველი და ახალი ბალანსი: მსგავსება და განსხვავებები

AT ზოგადი შეკვეთა ახალი ფორმაბალანსი ძველის მსგავსია. ორივე შემთხვევაში დოკუმენტს აქვს 5 განყოფილება, რომელთაგან თითოეული გაშიფრავს ინფორმაციას კომპანიის აქტივებისა და ვალდებულებების შესახებ. Ამავე დროს ახალი ბალანსიუფრო კომპაქტურია, რადგან, ძველი ფორმისგან განსხვავებით, არ საჭიროებს ტრანსკრიპტებს:

- აქციები;

- ვალები მოვალეებთან;

- სარეზერვო კაპიტალის ოდენობა.

ახალ ბალანსში ეს მაჩვენებლები აისახება მთლიან თანხაში ქვეჯგუფებისა და აქტივების/ვალდებულების სახეობების მიხედვით დაყოფის დაზუსტების გარეშე.

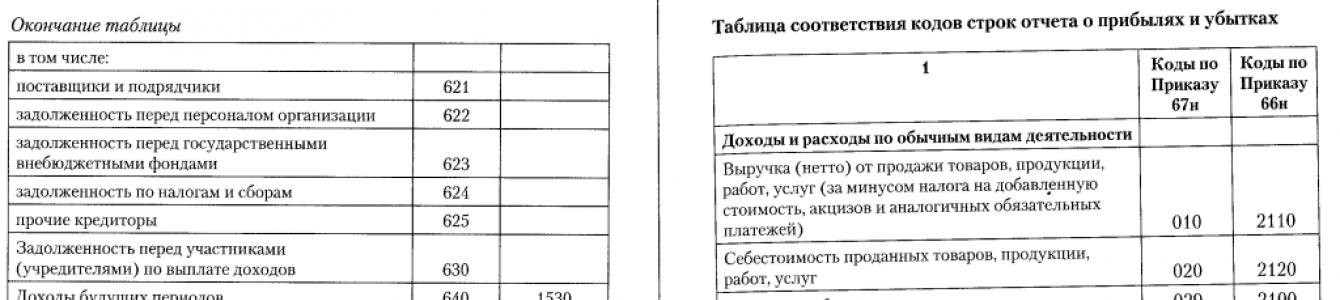

თუ ორგანიზაციას აქვს ძველი ბალანსის ახალზე გადატანის საჭიროება, მაშინ მას შეუძლია გამოიყენოს ფინანსთა სამინისტროს ბრძანებით მოცემული ახალი და ძველი ანგარიშგების სტრიქონებს შორის შესაბამისობის ცხრილი. ცხრილი დაეხმარება მონაცემთა ძველი ბალანსიდან ახალ ფორმატში გადატანას.

ხშირად ჩნდება საჭიროება ბალანსისა და შემოსავლის ანგარიშგების ძველი ფორმიდან (რომელიც მოქმედებდა 2011 წლის ჩათვლით) ახალ ფორმაში გადატანა.

სამწუხაროდ, მოსახერხებელი გზაძველი ანგარიშგების ახალზე ასეთი გადაცემისთვის და პირიქით, მისი პოვნა შეუძლებელი გახდა, შესაბამისად, თქვენ მოგიწევთ ხელით გადააკეთოთ ბალანსი და შემოსავლის ანგარიშგება თანამედროვე ფორმაში.

ამისათვის შეგიძლიათ გამოიყენოთ ფორმის ხაზების კოდების შესაბამისობის შემდეგი ცხრილები ფინანსური ანგარიშგება, შედგენილი ფინანსთა სამინისტროს 2010 წლის 2 ივლისის No66ნ ბრძანებით სტრიქონების კოდებით შედგენილი ფინანსთა სამინისტროს 2010 წლის 2 ივლისის No66ნ ბრძანებით.

Როგორ გამოვიყენოთ ის?

თუ თქვენ გაქვთ ახალი ბალანსი და შემოსავლის ანგარიშგება და თქვენ უნდა გადაიყვანოთ ისინი ძველ ფორმაში, მაშინ საჭიროა:

- გახსენი ეს გვერდი - ;

- ცხრილების კოპირება Excel-ისთვის;

- გახსენით თქვენი ბალანსი და შემოსავლის განცხადება და ამ სტატიაში მოცემული სურათების გამოყენებით შეავსეთ ძველი ბალანსი და შემოსავლის ანგარიშგება.

თუ თქვენ გაქვთ ძველი ბალანსი და შემოსავლის ანგარიშგება და გჭირდებათ მათი კონვერტაცია ახალი სახეობა, გააკეთე ეს:

- გახსენი გვერდი ;

- ცხრილების კოპირება Excel-ისთვის;

- გახსენით თქვენი ძველი რეპორტაჟი და სტატიის სურათების გამოყენებით შეავსეთ ახალი რეპორტაჟი

თავად ცხრილები ვიპოვე აქ: http://www.twirpx.com/file/808002/

ფინანსური ანალიზი:

- ზოგიერთ კომპიუტერზე არის პრობლემები როგორც ცხრილებიდან მონაცემების შენახვასთან, ასევე ფოსტით გაგზავნასთან დაკავშირებით. ამ პრობლემის გადაჭრის ალგორითმი საკმაოდ მარტივია: გჭირდებათ ...

- აგრეგირებული ბალანსი არის ბალანსის გარეგნობის გამარტივების, უფრო კომპაქტური ბალანსის გამარტივება, ბალანსის ფორმა, რომელიც შექმნილია მენეჯმენტის ანალიზისთვის, მონაცემების წაკითხვისა და წარმართვის გამარტივებისთვის…

- ბალანსისა და შემოსავლის ანგარიშგების განახლებული ფორმების ზოგადი იერსახე (ახლა ჰქვია მოგების ანგარიშგება), რომელიც მოქმედებს 2011 წლიდან, ...

- გაკოტრების ალბათობის პროგნოზირება ტაფლერის მოდელის მიხედვით, ტიშოუ 1977 წელს ბრიტანელმა მეცნიერებმა რ.ტაფლერმა და გ.ტიშოუმ გამოსცადეს ალტმანის მიდგომა 80 ...

- საიტზე შეგიძლიათ შეასრულოთ ორი დავალება: ჯერ ერთი, შეგიძლიათ ჩაატაროთ ფინანსური ანალიზი ონლაინ და მეორეც, ქვემოთ ამ გვერდზე აღწერილია ყველა სახის ანალიზი, რომელიც ...

- ეს ონლაინ კალკულატორი შექმნილია კომერციული საწარმოს ფინანსური შედეგების, აქტივებისა და ვალდებულებების ტენდენციების სწრაფად იდენტიფიცირებისთვის. ეს შეიძლება იყოს სასარგებლო, მაგალითად, როდესაც ამართლებს…

- სადიპლომო, საკურსო ნაშრომების, სამაგისტრო და სხვა სასწავლო სამუშაოების მომზადებისას ფინანსური ანალიზიძალიან ხშირად საჭიროა მხოლოდ სამი წლის განმავლობაში ანალიზის ჩატარება მონაცემებით ...

ვინაიდან ეს არის ფინანსური ანგარიშგების ძირითადი ტიპი, მას აქვს მიძღვნილი მნიშვნელობა ფინანსური მდგომარეობაობიექტი სამეწარმეო საქმიანობა. ამავდროულად, მისი სტრუქტურა შეიძლება გაუგებარი და დამაბნეველი ჩანდეს დამწყებთათვის, რადგან რთული პაგინაციის გარდა, უნდა გაუმკლავდეთ კოდების კონცეფციას, რაც ზოგჯერ მთელ პრობლემად იქცევა. ეს სტატია ეძღვნება ბალანსის ხაზების გაშიფვრას.

ჩამოტვირთეთ ფორმა ბალანსი (ფორმა OKUD 0710001 მიხედვით)შესაძლებელია მიერ.

ბალანსის გამარტივებული ფორმახელმისაწვდომია .

განვიხილოთ ბალანსის ხაზების ყველა კოდი სექციების მიხედვით.

ნაწილი 1 - არამიმწოდებელი აქტივები

ეს განყოფილება შეიცავს ინფორმაციას იმის შესახებ, თუ რა აქტივებს ფლობს კომპანია დაბალი ლიკვიდურობით. ჩვეულებრივ, ეს არის აღჭურვილობა, შენობები, შენობები, არამატერიალური აქტივები და სხვა.

ნაწილი 2 - მიმდინარე აქტივები

მიმდინარე - საწარმოს ყველაზე ლიკვიდური აქტივები. მათ შორისაა საქონელი, დებიტორული დავალიანება, ნაღდი ფული და ანგარიშები და ა.შ.

ნაწილი 3 - კაპიტალი და რეზერვები

ნაწილი 4 - გრძელვადიანი ვალდებულებები

ნაწილი 5 - მიმდინარე ვალდებულებები

კოდებისა და ნომრების მინიჭება

გარკვეული ხაზების კოდები უნდა იყოს მითითებული გარკვეულ სვეტში. აღსანიშნავია, რომ კოდები ძირითადად საჭიროა იმისათვის, რომ სტატისტიკურმა ორგანოებმა შეძლონ სხვადასხვა ტიპის ბალანსებში წარმოდგენილი ინფორმაცია ერთ მთლიანობაში გააერთიანონ. კოდების შევსება აუცილებელია, როდესაც შედგენილი ბალანსი გადაეცემა სახელმწიფო აღმასრულებელ სტრუქტურებს მათ შესახებ ინფორმაციის შემდგომი გამოყენებით.

იმ სიტუაციაში, როცა ბალანსიშედგენილია კვარტალში ან სხვა საანგარიშო პერიოდისთვის, რათა განიხილებოდეს შიდა შეხვედრებზე საქმის მდგომარეობის განახლების ან კომპანიის საქმიანობის გასაანალიზებლად, არ არის საჭირო კოდების სტრიქონების შევსება, რადგან ისინი არ ასრულებენ ნებისმიერი ფუნქცია ამ შემთხვევაში.

სტრიქონების დაშიფვრა ხორციელდება მხოლოდ იმ შემთხვევაში, თუ ეს საანგარიშო დოკუმენტაცია მოწოდებულია სახელმწიფო სტრუქტურებიდა არ წარმოადგენს ბალანსის შიდა მომზადების ვალდებულებას. ვინაიდან ფინანსური ანგარიშგება წარედგინება საგადასახადო ორგანოებიმხოლოდ წელიწადში ერთხელ, მაშინ კოდირება ვრცელდება მხოლოდ წლიურ ნაშთებზე.

ძველი ფორმატის კოდებთან შედარება

ადრე ხაზის კოდი სამი ციფრისგან შედგებოდა. Ზე ამ მომენტშიგანიხილება მხოლოდ ის კოდები, რომლებიც მითითებულია ფინანსთა სამინისტროს 66-ე ბრძანების სპეციალურ დანართში. ეს არის #4 აპლიკაცია, რომელიც აყენებს ოთხნიშნა კოდებს გამოსაყენებლად.

ძველი ფორმის კოდირება ახლისგან განსხვავდება მხოლოდ იმით, რომ იცვლება ამ რიგების სია, მათი კოდირება იქცევა ოთხნიშნა ინდიკატორად და ბალანსში მოყვანილი ინფორმაციის დეტალები ოდნავ იცვლება. რიგების დავალებები იგივე რჩება.

განახლებული ფორმატის სტრიქონები და კოდები

აღსანიშნავია, რომ აქტივს აქვს სპეციალიზებული ფორმატი იმ ქონების ლიკვიდურობის ფაქტორის მიხედვით, რომელიც ორგანიზაციაშია. მისი ყველაზე მცირე სითხე განთავსდება სვეტის ზედა ნაწილში, რადგან ეს არის ის ქონება, რომელიც თითქმის არ იცვლება ორგანიზაციის დაწყებიდან მის ლიკვიდაციამდე.

ახალ ბალანსში აქტივების ხაზებია: 1100, 1150-1260, 1600.

ვალდებულებები, როგორც წესი, ასახავს სად იღებს კომპანია ფულს თავისი საქმიანობისთვის. და ასევე, ამ თანხების რა ნაწილია კომპანიის საკუთრება და რომელი ნაწილი არის ნასესხები და უნდა დაბრუნდეს. ბალანსის ეს ნაწილი მნიშვნელოვან როლს ასრულებს, რადგან აქტივთან შედარებით, დაზუსტებით შეიძლება ითქვას, აქვს თუ არა კომპანიას საშუალება წარმატებით განაგრძოს თავისი საქმიანობა, თუ მალე მოვა დრო, რომ „მაღაზია შემობრუნდეს“.

ხაზები, რომლებიც ასახავს პასიური ნაწილინაშთია: 1300, 1360-70, 1410-20, 1500-1550, 1700.

როგორ გავშიფროთ სტრიქონები

იმისათვის, რომ გავიგოთ, თუ როგორ ხორციელდება ხაზებით კოდების დეკოდირების პროცესი, უნდა გვესმოდეს, რომ არც ერთი კოდი არ არის რიცხვების მარტივი ნაკრები. ეს არის გარკვეული ტიპის ინფორმაციის შიფრი.

- პირველი მნიშვნელობა ადასტურებს იმ ფაქტს, რომ ეს ხაზი დაკავშირებულია კონკრეტულად ფინანსური ანგარიშგების ძირითად ტიპთან, უფრო სწორად, ბალანსთან და არა სხვა ტიპის საანგარიშგებო დოკუმენტებთან.

- მეორე ციფრი მიუთითებს აქტივის რომელ ნაწილს ეკუთვნის მოცემული თანხა. მაგალითად, ერთეული მიუთითებს, რომ თანხა ეკუთვნის გრძელვადიან აქტივებს.

- მესამე ფიგურა ემსახურება ამ რესურსის ლიკვიდურობის გარკვეულ ინდიკატორს.

- მეოთხე ფიგურა თავდაპირველად ნულის ტოლია, მიღებულია სტატიების გარკვეული დეტალების გასაკეთებლად მათი მატერიალურობის მიხედვით.

მაგალითად, ბალანსის 1230 ხაზის გაშიფვრა არის მისაღები.

ვალდებულებებისთვის, გაშიფვრა ხდება იმავე პრინციპით, როგორც აქტივთან დაკავშირებული სიტუაციაში:

- პირველი ფიგურა გვიჩვენებს ბალანსის კუთვნილებას წლისთვის.

- მეორე ციფრი აჩვენებს, რომ ეს თანხა ეკუთვნის ვალდებულების სვეტის ცალკეულ განყოფილებას.

- მესამე ციფრი მიუთითებს ვალდებულების გადაუდებლობაზე.

- მეოთხე მნიშვნელობა მიღებულია ინფორმაციის დეტალური აღქმისთვის.

სტრიქონი 1700 მიიღება მთლიან ვალდებულებად, რომელიც არის ბალანსის 1300 სტრიქონის ჯამი 1400 და 1500.

ასე რომ, ბალანსში კოდების ხაზებით გაშიფვრის პროცესი ხდება ფინანსთა სამინისტროს 66-ე ბრძანების No4 დანართის საფუძველზე. არის გარკვეული მნიშვნელობა თავად კოდების სტრუქტურაში. მნიშვნელოვანია ნავიგაცია თავისთავად, უფრო სწორად, მის სექციებსა და სტატიებში.

ბალანსის შედგენა არსებითად არის ნაშთების გადარიცხვა ანგარიშებზე აღრიცხვამათთვის გათვალისწინებულ ხაზებში. მაშასადამე, ბალანსის სწორად მომზადებისთვის საჭიროა არა მხოლოდ ბუღალტრული აღრიცხვის სწორად და სრულად შენახვა, არამედ იმის ცოდნაც, თუ რომელი სააღრიცხვო ანგარიშებია ასახული ბალანსის ამა თუ იმ სტრიქონში.

კონსულტაციისას ჩვენ მოგაწვდით ბალანსის ყველა სტრიქონის ჩანაწერს. ამავდროულად, ჩვენ დეტალურად განვიხილავთ ბალანსის ხაზებს ყველაზე ტიპიური ანგარიშებისთვის, რომლებიც აისახება ასეთ სტრიქონებში. მართლაც, ზოგადად ფინანსური ანგარიშგების და კონკრეტულად ბალანსის შედგენის პროცედურაზე, ასევე გარკვეული ინდიკატორების ასახვაზე გავლენას ახდენს ორგანიზაციისა და მისი საქმიანობის მახასიათებლები.

სხვათა შორის, ჩვენ ვაჩვენეთ, თუ როგორ უნდა შეადგინოთ ბალანსი ცალკე მაგალითის გამოყენებით. მეორეში კი ბალანსის შინაარსსა და სტრუქტურაზე ისაუბრეს. შეგახსენებთ, რომ ბალანსის მიმდინარე ფორმა წარმოდგენილია ქ საგადასახადო ოფისიდა სტატისტიკური სააგენტოები, დამტკიცებული ფინანსთა სამინისტროს 2010 წლის 2 ივლისის No66n ბრძანებით.

აქტივების ბალანსის ხაზების გაშიფვრა

| ინდიკატორის დასახელება | Კოდი | ინდიკატორის გამოთვლის ალგორითმი | |

|---|---|---|---|

| არამატერიალური აქტივები | 1110 | 04 „არამატერიალური აქტივები“, 05 „ამორტიზაცია არამატერიალური აქტივები» | D04 (გარდა R&D ხარჯებისა) - K05 |

| კვლევისა და განვითარების შედეგები | 1120 | 04 | D04 (R&D ხარჯების თვალსაზრისით) |

| არამატერიალური საძიებო აქტივები | 1130 | 08 „ინვესტიციები გრძელვადიან აქტივებში“, 05 | D08 - K05 (ყველა არამატერიალური საძიებო აქტივების შესახებ) |

| მატერიალური საძიებო აქტივები | 1140 | 08, 02 „ძირითადი საშუალებების ცვეთა“ | D08 - K02 (ყველა მატერიალური საძიებო აქტივების თვალსაზრისით) |

| ფიქსირებული აქტივები | 01 „ძირითადი საშუალებები“, 02 | D01 - K02 (გარდა ძირითადი საშუალებების ამორტიზაციისა, რომელიც აღრიცხულია 03 ანგარიშზე „მომგებიანი ინვესტიციები ქ. მატერიალური ფასეულობები» | |

| მომგებიანი ინვესტიციები მატერიალურ ფასეულობებში | 1160 | 03, 02 | D03 - K02 (გარდა 01 ანგარიშზე აღრიცხული ძირითადი საშუალებების ამორტიზაციისა) |

| ფინანსური ინვესტიციები | 1170 | 58 „ფინანსური ინვესტიციები“, 55-3 „სადეპოზიტო ანგარიშები“, 59 „ფინანსური ინვესტიციების ამორტიზაციის რეზერვები“, 73-1 „ანგარიშსწორებები გაცემულ სესხებზე“. | D58 - K59 (გრძელვადიანი ფინანსური ინვესტიციების თვალსაზრისით) + D73-1 (გრძელვადიანი პროცენტიანი სესხების თვალსაზრისით) |

| გადადებული საგადასახადო აქტივები | 1180 | 09 გადავადებული საგადასახადო აქტივები | D09 |

| სხვა გრძელვადიანი აქტივები | 1190 | 07 "დასამონტაჟებელი აღჭურვილობა", 08, 97 "გადადებული ხარჯები" | D07 + D08 (გარდა საძიებო აქტივებისა) + D97 (დანახარჯების თვალსაზრისით, ჩამოწერის პერიოდის შემდეგ 12 თვეზე მეტი ხნის განმავლობაში ანგარიშის თარიღი) |

| აქციები | 10 „მასალები“, 11 „ცხოველები გამოსაზრდელად და გასასუქებლად“, 14 „მატერიალური ფასეულობების ღირებულების შემცირების რეზერვები“, 15 „მატერიალური ფასეულობების შესყიდვა და შეძენა“, 16 „გადახრა მატერიალური ფასეულობების ღირებულებაში“, 20. „მთავარი წარმოება“, 21 „ნახევარფაბრიკატები საკუთარი წარმოება“, 23“ დამხმარე წარმოება”, 28 ”ქორწინება წარმოებაში”, 29 ”მომსახურების მრეწველობა და ფერმები”, 41 ”საქონელი”, 42 ”სავაჭრო მარჟა”, 43 ”მზა პროდუქცია”, 44 ”გაყიდვის ხარჯები”, 45 ”გაგზავნილი საქონელი”, 97 | D10 + D11 - K14 + D15 + D16 + D20 + D21 + D23 + D28 + D29 + D41 - K42 + D43 + D44 + D45 + D97 (დანახარჯების თვალსაზრისით ჩამოწერის პერიოდიდან არაუმეტეს 12 თვის შემდეგ ანგარიშის თარიღი) | |

| შეძენილ ფასეულობებზე დამატებული ღირებულების გადასახადი | 1220 | 19 „დამატებული ღირებულების გადასახადი შეძენილ ღირებულებებზე“ | D19 |

| მისაღები | 1230 | 46 "მიმდინარე სამუშაოების დასრულებული ეტაპები", 60 "ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან", 62 "ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან", 63 "რეზერვები საეჭვო დავალიანებისთვის", 68 "გათვლები გადასახადებზე და მოსაკრებლებზე", 69 "გამოთვლები სოციალური დაზღვევადა უზრუნველყოფა“, 70 „ანგარიშსწორება პერსონალთან ანაზღაურებით“, 71 „ანგარიშსწორება ანგარიშვალდებულ პირებთან“, 73 „ანგარიშსწორებები პერსონალთან სხვა ოპერაციებზე“, 75 „ანგარიშსწორება დამფუძნებლებთან“, 76 „ანგარიშსწორება სხვადასხვა მოვალეებთან და კრედიტორებთან“. | D46 + D60 + D62 - K63 + D68 + D69 + D70 + D71 + D73 (გარდა 73-1 სუბანგარიშზე აღრიცხული პროცენტიანი სესხებისა) + D75 + D76 (აღრიცხვის ანგარიშებზე ასახული დღგ-ის გამოკლებით. დღგ-ს გადახდები გაცემული და მიღებული ავანსებიდან) |

| ფინანსური ინვესტიციები (ფულადი სახსრების ეკვივალენტების გარდა) | 1240 | 58, 55-3, 59, 73-1 | D58 - K59 (მოკლევადიანი ფინანსური ინვესტიციების თვალსაზრისით) + D55-3 + D73-1 (მოკლევადიანი პროცენტიანი სესხების თვალსაზრისით) |

| ნაღდი ფული და ფულის ექვივალენტური | 50 "მოლარე", 51" ანგარიშსწორების ანგარიშები 52 „სავალუტო ანგარიშები“, 55 „სპეციალური საბანკო ანგარიშები“, 57 „ტრანზიტული გადარიცხვები“, | D50 (გარდა 50-3 სუბანგარიშისა) + D51 + D52 + D55 (გარდა 55-3 სუბანგარიშის ბალანსისა) + D57 | |

| Სხვა მიმდინარე აქტივები | 1260 | 50-3 „ფულის საბუთები“, 94 „ნაკლოვანებები და დანაკარგები ძვირფასი ნივთების დაზიანებით“ | D50-3 + D94 |

ბალანსის ვალდებულებები: ხაზების დეკოდირება

| ინდიკატორის დასახელება | Კოდი | რა ანგარიშის მონაცემები გამოიყენება | ინდიკატორის გამოთვლის ალგორითმი |

|---|---|---|---|

| საწესდებო კაპიტალი (რეზერვი კაპიტალი, საწესდებო კაპიტალი, ამხანაგების შენატანები) | 1310 | 80 "სანქცირებული კაპიტალი" | K80 |

| აქციონერებისგან გამოსყიდული საკუთარი აქციები | 1320 | 81 "საკუთარი აქციები (წილები)" | D81 (ფრჩხილებში) |

| გრძელვადიანი აქტივების გადაფასება | 1340 | 83 "დამატებითი კაპიტალი" | K83 (არამიმდინარე აქტივების გადაფასების თანხების თვალსაზრისით) |

| დამატებითი კაპიტალი (გადაფასების გარეშე) | 1350 | 83 | K83 (გარდა გრძელვადიანი აქტივების გადაფასების თანხებისა) |

| სარეზერვო კაპიტალი | 1360 | 82 "სარეზერვო კაპიტალი" | K82 |

| გაუნაწილებელი მოგება(დაუფარავი ზარალი) | 99 "მოგება და ზარალი", 84 "გაუნაწილებელი მოგება (დაუფარავი ზარალი)" | ან K99 + K84 ან D99 + D84 (შედეგი აისახება ფრჩხილებში) ან K84 - D99 (თუ მნიშვნელობა უარყოფითია, ის აისახება ფრჩხილებში) ან K99 - D84 (იგივე) |

|

| ნასესხები სახსრები | 1410 | 67 „გამოთვლები გრძელვადიანი სესხებიდა სესხები" | K67 (საანგარიშო თარიღისთვის 12 თვეზე მეტი ვადის მქონე დავალიანების თვალსაზრისით) |

| გადადებული საგადასახადო ვალდებულებები | 1420 | 77 „გადადებული საგადასახადო ვალდებულებები“ | K77 |

| სავარაუდო ვალდებულებები | 1430 | 96 "რეზერვები მომავალი ხარჯებისთვის" | K96 (ნაწილობრივ სავარაუდო ვალდებულებებიანგარიშგების თარიღიდან 12 თვეზე მეტი ვადით) |

| სხვა ვალდებულებები | 1450 | 60, 62, 68, 69, 76, 86 „მიზნობრივი დაფინანსება“ | K60 + K62 + K68 + K69 + K76 + K86 (ყველაფერი გრძელვადიანი ვალის თვალსაზრისით) |

| ნასესხები სახსრები | 1510 | 66 „გამოთვლები მოკლევადიანი სესხებიდა სესხები“, 67 | K66 + K67 (ვალის თვალსაზრისით, რომლის ვადა არ არის 12 თვეზე მეტი საანგარიშო თარიღისთვის) |

| გადასახდელი ანგარიშები | 60, 62, 68, 69, 70, 71, 73, 75, 76 | K60 + K62 + K68 + K69 + K70 + K71 + K73 + K75 + K76 (მოკლევადიანი დავალიანების თვალსაზრისით, დღგ-ს გამოკლებული დღგ-ს გადახდების ანგარიშებზე გაცემული და მიღებული ავანსებიდან) | |

| მომავალი პერიოდების შემოსავალი | 1530 | 98 "გადადებული შემოსავალი" | K98 |

| სავარაუდო ვალდებულებები | 1540 | 96 | K96 (საანგარიშო თარიღიდან არაუმეტეს 12 თვის ვადიანობის სავარაუდო ვალდებულებების თვალსაზრისით) |

| სხვა ვალდებულებები | 1550 | 86 | K86 (მოკლევადიანი ვალდებულებების თვალსაზრისით) |

ახლოვდება 2002 წლის პირველი კვარტლის ფინანსური ანგარიშგების წარდგენის ვადა. ამასთან, 2002 წლის 1 იანვრიდან ყველა კომერციული ორგანიზაცია აწარმოებს ჩანაწერებს ახალი საანგარიშო გეგმის შესაბამისად. როგორ მოქმედებს ეს ბალანსზე? ამ სტატიაში პეტერბურგის პროფესორი სახელმწიფო უნივერსიტეტივიქტორ ვლადიმროვიჩ პატროვი ისაუბრებს ცვლილებებზე და ბალანსის შევსების პროცედურაზე ახალი საანგარიშო გეგმის მიხედვით.

ბალანსის ნიმუში, როგორც ფინანსური ანგარიშგების ერთ-ერთი ყველაზე მნიშვნელოვანი ფორმა, დამტკიცდა რუსეთის ფინანსთა სამინისტროს 2000 წლის 13 იანვრის No4n ბრძანებით. ბალანსის შევსების გასაადვილებლად, მისი სტატიების დასახელების შემდეგ, ფრჩხილებში მითითებულია ანგარიშის ნომერი, რის საფუძველზეც მითითებულია რიცხვითი მაჩვენებლები კონკრეტული ტიპის სახსრებისთვის (აქტივებში) ან მათი წყაროსთვის (პასივებში).

2002 წლის 1 იანვრიდან ჩვენს ქვეყანაში ყველა ბუღალტერი გადავიდა ახალ ანგარიშთა გეგმაზე, რომელიც დამტკიცებულია რუსეთის ფინანსთა სამინისტროს 2000 წლის 31 ოქტომბრის No94n ბრძანებით. ანგარიშთა გეგმაში განხორციელებული ცვლილებები შეიძლება დაიყოს ორ ჯგუფად:

- ანგარიშის ნომრების მარტივი შეცვლა;

- ეკონომიკური ცხოვრების გარკვეული ფაქტების აღრიცხვის მეთოდოლოგიის ცვლილება.

სამწუხაროდ, აღნიშნული ცვლილებები არ აისახა ბალანსის ნიმუშის ფორმაში. ამ სტატიის მიზანია დაეხმაროს ბუღალტერებს ბალანსის მუხლების შესაბამისი თანხების სწორად ასახვა ახალი ანგარიშთა სქემაზე დაყრდნობით (იხ. ცხრილები 1 და 2).

ცხრილი 1

ბალანსი

| ბალანსის ერთეული | ხაზის კოდი | ანგარიშის ნომრები | |

|---|---|---|---|

| ძველი გეგმის მიხედვით | ახალი გეგმის მიხედვით | ||

| მშენებლობა მიმდინარეობს | 130 | 07,08,16,61 | 07,08,16,60 |

| Გრძელვადიანი ფინანსური ინვესტიციები | 140 | 06, 82/2 | 58,59 |

| ნედლეული, მასალები და სხვა მსგავსი ღირებულებები | 211 | 10,12,13,16 | 10,15,16,60 |

| მიმდინარე სამუშაოების ხარჯები (განაწილების ხარჯები) | 213 | 20,21,23,29,30,36, 44 | 20,21,23,29,44,46 |

| მზა პროდუქტები და საქონელი ხელახალი გასაყიდად | 214 | 16,40,41 | 15,16,20,41,42,43,60 |

| სამომავლო ხარჯები | 216 | 31 | 97 |

| მყიდველები და მომხმარებლები | 231 | 62,76,82/1 | 62,76,63 |

| მისაღები გადასახადები | 232 | 62 | 62,76 |

| შვილობილი და შვილობილი კომპანიების ვალი | 233 | 78 | 58,60,62,75,76 |

| გაცემული ავანსები | 234 | 61 | 60 |

| მყიდველები და მომხმარებლები | 241 | 62,76,82/1 | 62,76,63 |

| მისაღები გადასახადები | 242 | 62 | 62,76 |

| შვილობილი და შვილობილი კომპანიების ვალი | 243 | 78 | 58,60,62,75,76 |

| გაცემული ავანსები | 245 | 61 | 60 |

| მოკლევადიანი ფინანსური ინვესტიციები | 250 | 56,58,82/2 | 58,59 |

| სხვა ნაღდი ფული | 264 | 55,56,57 | 55,57 |

| საწესდებო კაპიტალი | 410 | 85 | 80 |

| დამატებითი კაპიტალი | 420 | 87 | 83 |

| სარეზერვო კაპიტალი | 430 | 86 | 82 |

| სოციალური სფეროს ფონდი | 440 | 88 | 84 |

| მიზნობრივი დაფინანსებადა ქვითრები | 450 | 96 | 86 |

| წინა წლების გაუნაწილებელი მოგება | 460 | 88 | 84 |

| წინა წლების დაუფარავი ზარალი | 465 | 88 | 84 |

| საანგარიშო წლის გაუნაწილებელი მოგება | 470 | 88 | 84 |

| საანგარიშო წლის დაუფარავი ზარალი | 475 | 88 | 84 |

| გრძელვადიანი სესხები და კრედიტები | 510 | 92, 95 | 67 |

| მოკლევადიანი კრედიტები და სესხები | 610 | 90,94 | 66 |

| გადასახდელი გადასახადები | 622 | 60 | 60,76 |

| ვალი შვილობილი და შვილობილი კომპანიების მიმართ | 623 | 78 | 60,62,66,67,75,76 |

| მიღებული ავანსები | 627 | 64 | 62,76 |

| მონაწილეთა (დამფუძნებლების) მიმართ შემოსავლების გადახდის ვალი | 630 | 75 | 70,75 |

| მომავალი პერიოდების შემოსავალი | 640 | 83 | 98 |

| რეზერვები მომავალი ხარჯებისთვის | 650 | 89 | 96 |

სიახლე ბალანსში ანგარიშის ნომრების ცვლილების გამო

ანგარიშის ნომრების მარტივი ცვლილება ხდება ბალანსის შემდეგ სტრიქონებში (იხ. ცხრილი 2).

ცხრილი 2

ბალანსის ხაზი, სახელი და ანგარიშის ნომრები

| ხაზის კოდი | Ანგარიშის სახელი | Ანგარიშის ნომერი | |

|---|---|---|---|

| ძველი გეგმის მიხედვით | ახალი გეგმის მიხედვით | ||

| 140,250 | ინვესტიციების ამორტიზაციის დებულება ფასიანი ქაღალდები | 82/2 | 59 |

| 213 | სამუშაოს დასრულებული ეტაპები მიმდინარეობს | 36 | 46 |

| 214 | Დასრულებული პროდუქტი | 40 | 43 |

| 216 | სამომავლო ხარჯები | 31 | 97 |

| 231, 241 | საეჭვო ვალების შემწეობა | 82/1 | 63 |

| 410 | საწესდებო კაპიტალი | 85 | 80 |

| 420 | დამატებითი კაპიტალი | 87 | 83 |

| 430 | სარეზერვო კაპიტალი | 86 | 82 |

| 440,460,465,470 | გაუნაწილებელი მოგება (დაუფარავი ზარალი) | 88 | 84 |

| 450 | სპეციალური დანიშნულების დაფინანსება* | 96 | 86 |

| 640 | მომავალი პერიოდების შემოსავალი | 83 | 98 |

| 650 | რეზერვები მომავალი ხარჯებისთვის** | 89 | 96 |

*Შენიშვნა: დასახელება ძველ ანგარიშთა გეგმაში „მიზნობრივი დაფინანსება და ქვითრები“.

**Შენიშვნა: ძველ ანგარიშთა გეგმაში სახელწოდებაა „რეზერვები მომავალი ხარჯებისა და გადახდებისთვის“.

ბუღალტრული აღრიცხვის მეთოდოლოგიაში ცვლილებები და მისი გავლენა ბალანსზე

ცხრილ 1-ში დარჩენილი ცვლილებები განპირობებულია ინოვაციებით ცალკეული ობიექტებისა და ეკონომიკური ცხოვრების ფაქტების აღრიცხვის მეთოდოლოგიაში. განვიხილოთ ისინი უფრო დეტალურად.

ძველი საანგარიშო გეგმის მიხედვით, ფინანსური ინვესტიციების აღრიცხვისთვის გამოყენებული იყო ორი ანგარიში: 06 „გრძელვადიანი ფინანსური ინვესტიციები“ და 58 „მოკლევადიანი ფინანსური ინვესტიციები“. ფინანსური ინვესტიციების ორ ტიპად დაყოფის კრიტერიუმი იყო პერიოდი, რომლის დროსაც ორგანიზაცია აპირებდა მათგან შემოსავლის მიღებას (წელზე მეტი - გრძელვადიანი, წელიწადზე ნაკლები - მოკლევადიანი). აღრიცხვის ამ ტექნიკის მინუსი ის იყო, რომ ზოგიერთ შემთხვევაში რთული იყო ფინანსური ინვესტიციების კლასიფიკაცია ზემოთ მოცემულ ნაწილში. მაგალითად, ორგანიზაციამ იყიდა სხვა კომპანიის 1000 აქცია 5000 რუბლზე და ბუღალტერმა, ამ ოპერაციის აღრიცხვისას, უნდა გადაწყვიტოს რომელ ანგარიშზე (06 ან 58) დაწეროს ისინი. შესაძლოა, ეს აქციები იყოს ორგანიზაციის ბალანსზე, მაგალითად, 10 წლის განმავლობაში, ან შესაძლოა ორგანიზაციის ხელმძღვანელობამ გადაწყვიტოს მათი გაყიდვა რამდენიმე დღეში (კვირებში, თვეებში). ამის საფუძველზე, ყველა ფინანსური ინვესტიციის (როგორც გრძელვადიანი, ასევე მოკლევადიანი) აღრიცხვის ახალი ანგარიშთა გეგმა გათვლილია ერთ ანგარიშზე 58 „ფინანსური ინვესტიციები“. თუმცა, სხვა პრობლემა გაჩნდა.

მოგეხსენებათ, ბალანსში ფინანსური ინვესტიციები ასახული უნდა იყოს ორ განყოფილებად: I ნაწილში „არამიმდინარე აქტივები“ - გრძელვადიანი (სტრიქონი 140) და II ნაწილში „მიმდინარე აქტივები“ - მოკლევადიანი (სტრიქონი 250. ). ადრე ამ მიზნით ბუღალტერმა ბალანსზე გადაიტანა შესაბამისად 06 და 58 ანგარიშების ნაშთი, ვინაიდან ფინანსური ინვესტიციები ამჟამად აღირიცხება ერთ ანგარიშზე, მათი ბალანსში ასახვისთვის აუცილებელია ინვენტარიზაცია. ანგარიშის ბალანსი 58 „ფინანსური ინვესტიციები“ ანგარიშგების თარიღზე, რათა დადგინდეს, თუ რომელი ობიექტებია მასზე გათვალისწინებული და რამდენ ხანს.

თუ ობიექტები ამ ანგარიშზე წელიწადზე მეტია ჩამოთვლილი, მათი მთლიანი რაოდენობააღირიცხება I სექციაში 140-ე სტრიქონზე, ხოლო თუ წელიწადზე ნაკლებია - II სექციაში 250-ე სტრიქონზე. ორივე შემთხვევაში, თუ შეიქმნა ფასიანი ქაღალდებში ინვესტიციების ამორტიზაციის რეზერვი, რომელიც აღირიცხება ამავე სახელწოდების ანგარიშზე 59, ამ რეზერვის ოდენობა უნდა გამოიქვითოს ღირებულების ფასიანი ქაღალდებიდან, რომლებისთვისაც შეიქმნა ეს რეზერვი.

ძველ ანგარიშთა გეგმაში იყო ანგარიში 30 „არაკაპიტალური სამუშაოები“, სადაც გათვალისწინებული იყო ხარჯები, რომლებიც ძირითადად დაკავშირებული იყო დროებითი საკუთრების და უსახელო ნაგებობების მშენებლობასთან. ახალი საანგარიშო გეგმის მიხედვით, დროებითი ნაგებობების აღმართვის ხარჯები აღირიცხება ანგარიშებზე 08 „ინვესტიციები გრძელვადიან აქტივებში“ (სასახელო) და 23 „დამხმარე წარმოება“ (არასათაურისთვის). ეს უნდა იყოს მხედველობაში 213-ე სტრიქონის დასრულებისას.

ბუღალტრული აღრიცხვის დებულებების ახალი ვერსია „მარაგების აღრიცხვა“ (PBU 5/01) და „ძირითადი საშუალებების აღრიცხვა“ (PBU 6/01) არ ითვალისწინებს დაბალი ღირებულების და სწრაფად ცვეთა ერთეულებს, როგორც სააღრიცხვო ობიექტს. მათი ხანგრძლივობიდან გამომდინარე სასარგებლო გამოყენებაისინი გადაეცემა ან ძირითად აქტივებს ან მასალებს. ამასთან დაკავშირებით 211-ე სტრიქონის შევსებისას არ იქნება გამოყენებული ყოფილი ანგარიშების 12 „დაბალი ღირებულების და ტარების ნივთები“ და 13 „დაბალი ღირებულების და ტარების ნივთების ცვეთა“ ნაშთი.

ძველ ანგარიშთა გეგმაში იყო ანგარიში 78 "ანგარიშსწორებები შვილობილი (დამოკიდებულ) კომპანიებთან", რომლის შესახებ ინფორმაცია გამოყენებული იყო 233, 243 და 623 სტრიქონების შესავსებად. ზემოაღნიშნული ანგარიში არ არის ახალ ანგარიშთა გეგმაში. შვილობილი (დამოკიდებულ) კომპანიებთან ანგარიშსწორებისთვის, რუსეთის ფინანსთა სამინისტრო რეკომენდაციას უწევს იმ ანგარიშების გამოყენებას, რომელთა გამოყენება გამომდინარეობს ეკონომიკური ცხოვრების ამა თუ იმ ფაქტის შინაარსიდან.

დედა კომპანია, შვილობილი და შვილობილი კომპანიები არიან იურიდიული პირებიდა შეუძლიათ ერთმანეთთან დადონ ნებისმიერი გათვალისწინებული შეთანხმება სამოქალაქო სამართალი(ყიდვა-გაყიდვა, გაქირავება, სესხი და ა.შ.).

მაგალითი

დედა კომპანიამ გააფორმა ხელშეკრულება შვილობილი კომპანიასთან საქონლის რეალიზაციის შესახებ. ამ შემთხვევაში, მშობელი კომპანია აღრიცხავს ანგარიშსწორებას შვილობილი კომპანიასთან, რომელიც არის საქონლის მყიდველი, ანგარიშზე 62 „ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან“. თავის მხრივ, შვილობილი კომპანია გამოიყენებს ანგარიშს 60 „ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან“, რათა აღრიცხოს ანგარიშსწორება დედა კომპანიასთან, რომელიც არის საქონლის მიმწოდებელი.

მაგალითი

შვილობილი A-მ შვილობილი კომპანია B-ს მიაწოდა სესხი 100000 რუბლის ოდენობით. 6 თვის განმავლობაში. კომპანია „ა“ სესხის გადაცემისას აკეთებს ჩანაწერს:

დებეტი 58 "ფინანსური ინვესტიციები" კრედიტი 51 "ანგარიშსწორების ანგარიშები" - 100,000 რუბლი.

კომპანია „ბ“ სესხის მიღებისთანავე აკეთებს განთავსებას:

დებეტი 51 "ანგარიშსწორების ანგარიშები" კრედიტი 66 "ანგარიშსწორებები მოკლევადიან სესხებზე და სესხებზე" - 100,000 რუბლი.

ამრიგად, შვილობილ კომპანიებთან (დამოკიდებულ) კომპანიებთან ანგარიშსწორებისთვის, 78-ე ანგარიშის ნაცვლად გამოიყენება სხვადასხვა ანგარიშები (58, 60, 62, 66, 67, 75, 76), რომელთა შესახებ ინფორმაცია გამოყენებული იქნება 233 სტრიქონის შესავსებად, ბალანსის 243 და 623. ამ ინფორმაციის მოპოვების გასაადვილებლად, რეკომენდებულია ანგარიშსწორების გეგმის გამოყენების ინსტრუქციებში ცალ-ცალკე განიხილოს ანგარიშსწორება შვილობილი (დამოკიდებულ) კომპანიებთან.

ახალ ანგარიშთა გეგმაში არ არის 61 „გათვლები გაცემულ ავანსებზე“ და 64 „გათვლები მიღებულ ავანსებზე“. ეს გამოთვლები რეკომენდირებულია გათვალისწინებულ იქნას შესაბამისად ანგარიშებზე 60 "ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან" და 62 "ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან". ეს მხედველობაში უნდა იქნას მიღებული 130, 234 და 245 სტრიქონების (გაცემული ავანსების ასახვისას) და სტრიქონის 627 (მიღებული ავანსების ასახვისას) შევსებისას.

ანგარიშთა გეგმის გამოყენების ინსტრუქცია რეკომენდაციას იძლევა, რომ 60 და 62 ანგარიშებზე გაცემული (მიღებული) ავანსებისა და წინასწარი გადახდების თანხები ცალ-ცალკე იყოს გათვალისწინებული. ორივე ამ ანგარიშისთვის ნაშთი შეიძლება იყოს ერთდროულად სადებეტოც და საკრედიტოც, ხოლო ბალანსში უნდა იყოს ნაჩვენები გაფართოებული: დებეტი - აქტივში და კრედიტი - ვალდებულებაში. ძველი ანგარიშის ნომერი 56 „ფულადი დოკუმენტები“ მიეთითება ბალანსის ორი მუხლის დასახელების შემდეგ: „მოკლევადიანი ფინანსური ინვესტიციები“ (სტრიქონი 250) და „სხვა სახსრები“ (სტრიქონი 264). აქედან გამომდინარე, ვარაუდობენ, რომ ამ ანგარიშის ნაშთი უნდა იყოს ნაჩვენები ზემოთ მოცემულ პუნქტებზე. ჩვენი აზრით, ეს უკანონოა შემდეგი მიზეზების გამო.

ძველი საანგარიშო გეგმის მიხედვით, 56 ანგარიშზე „ფულადი დოკუმენტები“ აისახა ორი სააღრიცხვო ობიექტი: ფულადი დოკუმენტებიდა საკუთარი აქციებიგამოისყიდა აქციონერებისგან მათი შემდგომი გაყიდვის ან გაუქმებისთვის. ამასთან, მიზანშეწონილი იყო, რომ ამავე ანგარიშში გაეთვალისწინებინათ ეკონომიკური პარტნიორობის მიერ შეძენილი მონაწილეთა დავალიანება სხვა მონაწილეებისთვის ან მესამე პირებისთვის გადაცემისთვის. ფულადი დოკუმენტები 264-ე სტრიქონში აისახება რეკომენდირებული, ხოლო 250-ე და 252-ე სტრიქონებში გამოსყიდული საკუთარი აქციები (წილები).

ამ დასკვნის სისწორეს ადასტურებს მე-40 პუნქტი. გაიდლაინებიორგანიზაციის ფინანსური ანგარიშგების ფორმირების პროცედურის შესახებ, დამტკიცებული რუსეთის ფინანსთა სამინისტროს 2000 წლის 28 ივნისის No60n ბრძანებით, რომელშიც, კერძოდ, ნათქვამია: „სტატიების ჯგუფი „მოკლევადიანი ფინანსური ინვესტიციები. " ასახავს ორგანიზაციის რეალურ ხარჯებს აქციონერებისგან საკუთარი აქციების გამოსყიდვისთვის ..." გარდა ამისა, მოკლევადიანი ფინანსური ინვესტიციების ასახვის ბალანსის ერთ-ერთ პუნქტს ეწოდება - "აქციონერებისგან გამოსყიდული საკუთარი აქციები".

ფულადი დოკუმენტების ბალანსში ასახვა პუნქტში „სხვა ფულადი სახსრები“ (სტრიქონი 264) არასწორია, რადგან ფულადი დოკუმენტების იდენტიფიცირება ნაღდ ფულთან შეუძლებელია.

გამოსყიდული საკუთარი აქციების (წილების) ასახვა მოკლევადიანი ფინანსური ინვესტიციების ნაწილად (სტრიქონი 250 და 252) უკანონოა, რადგან ისინი არ არის ფინანსური ინვესტიციები. ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების შესახებ დებულების 43-ე პუნქტის მიხედვით, რომელიც დამტკიცებულია რუსეთის ფინანსთა სამინისტროს 1998 წლის 29 ივლისის No34n ბრძანებით, ფინანსური ინვესტიციები მოიცავს ინვესტიციებს სახელმწიფო ფასიან ქაღალდებში და ინვესტიციებს სხვა ორგანიზაციებში. საკუთარი აქციები (წილები) არც ერთია და არც მეორე.

ზემოაღნიშნულიდან გამომდინარე, მიგვაჩნია, რომ ფულადი დოკუმენტები და საკუთარი აქციები (წილები) ბალანსში უნდა აისახოს მუხლში: „სხვა მიმდინარე აქტივები“ (სტრიქონი 270).

ძველი ანგარიშთა გეგმის მიხედვით, კრედიტები და სესხები აღირიცხებოდა სხვადასხვა ანგარიშებზე:

- მოკლევადიანი - ანგარიში 90 „მოკლევადიანი საბანკო სესხები“ და ანგარიში 94 „მოკლევადიანი სესხები“;

- გრძელვადიანი - ანგარიში 92 „ბანკების გრძელვადიანი სესხები“ და ანგარიში 95 „გრძელვადიანი სესხები“.

სესხებისა და სესხების აღრიცხვის ახალ ანგარიშთა სქემაში მოცემულია მხოლოდ ორი ანგარიში:

- ანგარიში 66 „ანგარიშსწორებები მოკლევადიან კრედიტებსა და სესხებზე“;

- ანგარიში 67 „გრძელვადიან კრედიტებსა და სესხებზე ანგარიშსწორებები“;

იმათ. ამ ორი ანგარიშიდან ერთ-ერთის არჩევანი განისაზღვრება იმ პერიოდის ხანგრძლივობით, რომლითაც მიიღება კრედიტები და სესხები (1 წელზე მეტი და 1 წელზე ნაკლები). ეს მხედველობაში უნდა იქნას მიღებული ბალანსის 510 და 610 სტრიქონების შევსებისას.

ძველი ხარვეზები ბალანსის მეთოდოლოგიაში

სამწუხაროდ, ახალ ანგარიშთა გეგმაზე გადასვლამდეც იყო ხარვეზები ბალანსის შედგენის მეთოდოლოგიაში. მოდით ვისაუბროთ ზოგიერთ მათგანზე.

როგორც ძველი, ასევე ახალი ანგარიშთა სქემა ითვალისწინებს, რომ ანგარიში 15 „მატერიალური აქტივების შესყიდვები და შეძენა“ შეიძლება გამოყენებულ იქნას მიმდინარე აქტივების შესყიდვისა და შეძენის შესახებ ინფორმაციის შესაჯამებლად.

ამ ანგარიშის დებეტი აგროვებს ყველა ხარჯს, რომელიც დაკავშირებულია მარაგების შეძენასთან. მე-15 ანგარიშზე ირიცხება ღირებულება რეალურად მიღებული და დაკრედიტებული მასალების ან საქონლის სააღრიცხვო ფასებით. შედეგად მიღებული სხვაობა ჩამოიწერება მე-15 ანგარიშიდან მე-16 ანგარიშზე „გადახრები მატერიალური აქტივების ღირებულებაში“.

ამრიგად, თუ ერთი თვის განმავლობაში შეძენილი ინვენტარი ჩამოვა ორგანიზაციაში და მათი რეალური ღირებულებაუკვე სრულად ჩამოყალიბებული, შემდეგ თვის ბოლოს ანგარიშს 15 არ აქვს ნაშთი.

თუმცა, პრაქტიკაში ხშირად წარმოიქმნება სიტუაციები, როდესაც მიმდინარე აქტივების შეძენის პროცესი ერთში დაიწყო საანგარიშო პერიოდიდა დასრულდა სხვა საანგარიშო პერიოდში. ამ შემთხვევაში, ბალანსის შედგენის თარიღს, ანგარიშს 15 ექნება სადებეტო ბალანსი.

ანგარიში 15 არ არის მითითებული აქტივის არცერთ ერთეულზე ფრჩხილებში მისი სახელის შემდეგ. ბუნებრივია, ბუღალტერს აქვს შეკითხვა: ბალანსის რომელ პუნქტზე უნდა იყოს ნაჩვენები ეს ნაშთი? მხოლოდ ბალანსის ნიმუშის დათვალიერებისას, ამ კითხვაზე პასუხის მიღება შეუძლებელია. აღსანიშნავია, რომ ორგანიზაციის ფინანსური ანგარიშგების ინდიკატორების ფორმირების პროცედურის შესახებ მეთოდოლოგიური რეკომენდაციების 25-ე პუნქტში ნათქვამია, რომ ეს ნაშთი „... ემატება შესაბამის მუხლებში ასახულ მარაგების ბალანსის ღირებულებას. სტატიების ჯგუფის "ინვენტარები ...", ანუ მასალების ან საქონლის ღირებულებაზე (დამოკიდებულია ამ აქტივების შეძენის ღირებულების მიხედვით, თუ რომელი ტიპის ეს აქტივები იყო ჩაწერილი 15 ანგარიშის დებეტში).

ბუღალტრული აღრიცხვის დებულების მე-13 პუნქტი „საღრიცხვა მარაგების აღრიცხვა“ (PBU 5/01), დამტკიცებული რუსეთის ფინანსთა სამინისტროს 06/09/2001 No 44n ბრძანებით, ნათქვამია: ცალკე აღრიცხვა მარკირებაზე (ფასდაკლებისთვის). AT ამ საქმეს, საქონლის ბალანსზე მიკუთვნებული მარჟები ჩამოთვლილია 42 ანგარიშის „სავაჭრო მარჟის“ საკრედიტო ნაშთად, ხოლო 41 „საქონელი“ ანგარიშის ნაშთი აჩვენებს საქონლის ნაშთს გაყიდვების ფასებში.

ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების შესახებ დებულების მე-60 პუნქტში ნათქვამია: „როდესაც ბუღალტრული აღრიცხვა ეწევა ორგანიზაციის ქ. საცალო, საქონელი გასაყიდ ფასებში, სხვაობა შესყიდვის ფასსა და ღირებულებას შორის გაყიდვის ფასებში (ფასდაკლებები, მარკირება) აისახება ფინანსურ ანგარიშგებაში, როგორც ცალკე მუხლი.“ პუნქტი 28 სახელმძღვანელოს ორგანიზაციის ფინანსური მაჩვენებლების გენერირების პროცედურის შესახებ. ანგარიშგებაში მითითებულია სად უნდა აისახოს ეს განსხვავება - სააღრიცხვო ბალანსის დანართში (ფორმა No5).

ბუღალტრული აღრიცხვისა და ფინანსური ანგარიშგების შესახებ დებულების ზემოხსენებულ მე-60 პუნქტში ასევე ნათქვამია: „სავაჭრო საქმიანობაში ჩართულ ორგანიზაციებში საქონელი აისახება ბალანსში მათი შეძენის ხარჯით“. ამ მოთხოვნის შესრულების უზრუნველსაყოფად საქონლის გასაყიდი ფასებით აღრიცხვისას, აუცილებელია, ანგარიშგების თარიღის მდგომარეობით, გამოკლდეს 42 „სავაჭრო მარჟა“ ანგარიშის ნაშთი 41 „საქონელი“ ანგარიშის ნაშთს და ჩამოიწეროს მიღებული სხვაობა. ბალანსის მუხლში „მზა პროდუქცია და საქონელი ხელახალი გასაყიდად“ (სტრიქონი 214). თუმცა ამ მუხლის სათაურის შემდეგ ფრჩხილებში ანგარიში 42 არ არის მითითებული და არცერთში ნორმატიული დოკუმენტისამწუხაროდ, რუსეთის ფინანსთა სამინისტრო ამას არ აღნიშნავს.

იგივე ბალანსის პუნქტისთვის (სტრიქონი 214), მეთოდოლოგიური რეკომენდაციების 28-ე პუნქტი ფინანსური ანგარიშგების ინდიკატორების ფორმირების პროცედურის შესახებ ითვალისწინებს კვების სერვისების მიმწოდებელ ორგანიზაციებს, რათა ასახონ ნედლეულის ნარჩენები სამზარეულოებსა და საკუჭნაოებში, აგრეთვე ნარჩენები. საქონელი ბუფეტებში. ამიტომ, ამ სტატიის სათაურის შემდეგ ფრჩხილებში ჩვენ მივუთითეთ ანგარიში 20, რომელზედაც ქ კვებაგათვალისწინებულია ნედლეული დასრულებული პროდუქტისამზარეულოში (წარმოება).

232 და 242 სტრიქონების შევსებისას უნდა გავითვალისწინოთ, რომ სხვა ორგანიზაციების დავალიანება მათგან მიღებულ თამასუქებზე შეიძლება გათვალისწინებული იყოს არა მხოლოდ 62 ანგარიშზე "ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან", არამედ 76 "ანგარიშზეც". ანგარიშსწორებები სხვადასხვა მოვალეებთან და კრედიტორებთან“. იმავე ანგარიშზე შეიძლება აისახოს ორგანიზაციის დავალიანება მის მიერ გაცემულ თამასუქებზე (არა მხოლოდ 60 ანგარიშზე „ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან“, როგორც ეს სტრიქონი 622-ის მონაცემებიდან ჩანს).

ძველი საანგარიშო გეგმის მიხედვით, სახელმწიფო ორგანოებთან ანგარიშსწორებები სხვადასხვა გარე ბიუჯეტის ფონდებში (გარდა სოციალური დაზღვევისა და უსაფრთხოების ანგარიშსწორებისა და ჯანმრთელობის დაზღვევა) დაფიქსირდა 67 ანგარიშზე „გამოთვლები საბიუჯეტო გადასახდელებზე“. ეს ანგარიში არ არის ახალ ანგარიშთა გეგმაში და რეკომენდებულია 68-ე ანგარიშის „გათვლები გადასახადებისა და მოსაკრებლების შესახებ“ ზემოაღნიშნული გამოთვლების აღრიცხვისთვის.

ამასთან დაკავშირებით, 626-ე სტრიქონზე თანხის შევსებისას „ბიუჯეტის ვალი“ უნდა გავითვალისწინოთ, რომ 68-ე ანგარიშის ნაშთიდან ამ სტრიქონისთვის ორგანიზაციის ბიუჯეტის დავალიანება უნდა იქნას აღებული მხოლოდ. ამ ანგარიშზე ჩამოთვლილი ორგანიზაციის დანარჩენი დავალიანება (კერძოდ, მიმართ ბიუჯეტგარეშე სახსრები) უნდა იყოს ნაჩვენები სტრიქონზე 660 „სხვა მიმდინარე ვალდებულებები“. იგივე ხაზი უნდა ასახავდეს მოხმარების ფონდის ბალანსს (თუ ორგანიზაციას აქვს იგი), დაფიქსირებული 88 ანგარიშზე, რადგან ეს არის ვალი მისი თანამშრომლების მიმართ სოციალური სფეროს განვითარებისა და მატერიალური წახალისების ღონისძიებებისთვის.

ბალანსის 630-ე სტრიქონში ასახულია მონაწილეთა (დამფუძნებლების) მიმართ შემოსავლის გადახდის დავალიანება. ამ მუხლის სათაურის შემდეგ ფრჩხილებში მითითებულია მხოლოდ ანგარიში 75 „დასახლებები დამფუძნებლებთან“. მხოლოდ ამ ანგარიშის გამოყენება ლეგალური იქნება, თუ ორგანიზაციის ყველა მონაწილე (დამფუძნებელი) არ არის მისი თანამშრომელი. თუ ორგანიზაციის მონაწილეები (დამფუძნებლები) არიან ამავე დროს მისი თანამშრომლები, მაშინ, ანგარიშთა გეგმის გამოყენების ინსტრუქციის თანახმად, მათზე შემოსავლის დარიცხვა და გადახდა აღირიცხება 70 "ანგარიშსწორება პერსონალთან ხელფასებზე. ". ამიტომ, ამ შემთხვევაში, ბალანსის 630-ე სტრიქონზე თანხის შესავსებად საჭიროა გამოიყენოთ ორი ანგარიშის მონაცემები: 75 და 70 (მონაწილეობიდან შემოსავლის დარიცხვის თვალსაზრისით).

როგორც ზემოთ აღინიშნა, ანგარიშზე 60 „ანგარიშსწორებები მომწოდებლებთან და კონტრაქტორებთან“ შეიძლება იყოს სადებეტო ნაშთი, რომელიც აჩვენებს გაცემული ავანსებისა და წინასწარ გადახდების ოდენობას. ამასთან, ამ ანგარიშის სადებეტო ბალანსი შეიძლება იყოს იმ შემთხვევაშიც, როდესაც ორგანიზაციამ მიმწოდებელს გადაუხადა ფული იმ ღირებულებებისთვის, რომლებიც მას ჯერ არ მიუღია (ისინი გზაში არიან), მაგრამ გახდა ამ ღირებულებების მფლობელი. ხელშეკრულებაზე. ამ შემთხვევაში, 60-ე ანგარიშის სადებეტო ნაშთი, რომელიც აჩვენებს ტრანზიტში მყოფი ძვირფასი ნივთების ბალანსს, უნდა აისახოს ბალანსში და არა როგორც ნაწილი. დებიტორული ანგარიშები, მაგრამ იმ საბალანსო მუხლებისთვის, რომლებიც ასახავს ორგანიზაციის მიერ უკვე დაკრედიტებულ მსგავს ღირებულებებს (მასალების, საქონლის და ა.შ. ნაწილი).

ორგანიზაციას საანგარიშგებო თარიღისთვის შეიძლება ჰქონდეს ნაშთი 94 ანგარიშზე "ძვირფასი ნივთების დაზიანებისგან დეფიციტი და ზარალი". ამ ანგარიშის ნომერი არ არის მითითებული ბალანსის არცერთ მუხლზე. ჩნდება კითხვა: სად უნდა აისახოს ზემოთ ჩამოთვლილი დეფიციტისა და ზარალის ოდენობა? ამ კითხვაზე სწორი პასუხისთვის აუცილებელია ანგარიშგების თარიღისთვის 94-ე ანგარიშის ნაშთის ინვენტარიზაცია. არამიმდინარე აქტივებთან დაკავშირებული ძვირფასი ნივთების დაზიანების შედეგად დეფიციტისა და ზარალის ოდენობა ასახული უნდა იყოს პუნქტში " სხვა გრძელვადიანი აქტივები“ (სტრიქონი 150), ხოლო მიმდინარე აქტივებთან დაკავშირებული - პუნქტით „სხვა მიმდინარე აქტივები“ (სტრიქონი 270).

ცვლილებები ბალანსში

ცხრილი 3

ბალანსის გარეშე ანგარიშებზე დაფიქსირებული ფასეულობების ხელმისაწვდომობის სერთიფიკატი

ბალანსის დანართი არის „სერთიფიკატი ბალანსისგარე ანგარიშებზე აღრიცხული ფასეულობების ხელმისაწვდომობის შესახებ“. მისი შევსების პროცედურა ახალ ანგარიშთა გეგმაზე გადასვლისას პრაქტიკულად არ შეცვლილა, გარდა მე-3 ცხრილში ნაჩვენები მაჩვენებლებისა. ეს ცვლილება განპირობებულია ორი ანგარიშის შერწყმით (014 „ცვ. საბინაო მარაგი" და 015 "გარე კეთილმოწყობის ობიექტების და სხვა მსგავსი ობიექტების ცვეთა") ერთ ანგარიშზე 010 "ძირითადი საშუალებების ცვეთა".

ზემოაღნიშნული სერთიფიკატის შევსების შესაძლებლობის უზრუნველსაყოფად აუცილებელია საბინაო მარაგისა და გარე კეთილმოწყობის ობიექტების და სხვა მსგავსი ობიექტების ცალკე აღრიცხვის ორგანიზება 010 ანგარიშზე (ცალკე ქვეანგარიშების ან ანალიტიკური აღრიცხვის სისტემის გახსნით).

ზემოაღნიშნულიდან გამომდინარე, მიღებული იქნება ბალანსის ნიმუშის ფორმა შემდეგი ხედი(იხ. ცხრილი 4).

ცხრილი 4

ბალანსი

_____________________________ 200__

|

* შენიშვნა: ხაზის დასახელება შეიცვალა PBU 14/2000 „არამატერიალური აქტივების აღრიცხვა“ შინაარსის საფუძველზე.

|

(კვალიფიკაციის სერთიფიკატი პროფესიონალი ბუღალტერიდან

"____" ________________________ _____, No ______)

"____" _______________________ _____ გ.