დღგ -ეს არაპირდაპირი გადასახადი, რომელსაც გადასახადის გადამხდელები უხდიან სახელმწიფო ბიუჯეტში ცალკეულ საქონელზე, სამუშაოსა და მომსახურებაზე.

ვინ იხდის დღგ-ს

ასეთ სუბიექტებს შეუძლიათ დამატებული ღირებულების გადასახადის გადახდა ეკონომიკური აქტივობაროგორც:

- იურიდიული პირები, რომლებიც არიან საერთო სისტემაგადასახადები;

- ზოგადი საგადასახადო სისტემაზე მომუშავე ინდივიდუალური მეწარმეები;

- იურიდიული პირები და ინდივიდუალური მეწარმეები, რომლებიც შემოაქვთ საქონელს რუსეთში, მიუხედავად საგადასახადო სისტემისა.

რა არის დღგ

დღგ შეიძლება დაიყოს ორ ტიპად, კერძოდ:

- შიდა დღგ არის გადასახადის გადახდა ქვეყნის შიგნით და დამოკიდებულია იმაზე, თუ რომელ საგადასახადო სისტემაზე მუშაობს გადასახადის გადამხდელი;

- გარე დღგ არის ის, როდესაც იგი იხდის რუსეთში საქონლის უცხოეთიდან შემოტანისას და ამ შემთხვევაში არ აქვს მნიშვნელობა რომელ საგადასახადო სისტემაზეა გადასახადის გადამხდელი.

გარე დღგ ყოველთვის უფრო მეტს იხდის ბიუჯეტში, მხოლოდ იმიტომ, რომ მას იხდის ყველა, ვინც საზღვარგარეთიდან რუსეთში საქონელს ახორციელებს, ხოლო შიდა დღგ ყოველთვის ნაკლებია, რადგან რუსეთის ფედერაციაში ყველა გადასახადის გადამხდელი არ არის ზოგად საგადასახადო სისტემაზე.

ვინც არ არის დღგ-ს გადამხდელი

ყველა გადასახადის გადამხდელი არ შეიძლება იყოს დღგ-ს გადამხდელი, არის კატეგორიები, რომლებიც არ მიეკუთვნება დღგ-ს გადამხდელთა ჯგუფს, მათ შორისაა:

- ფიზიკური პირები, რომლებიც არ არიან რეგისტრირებული საგადასახადო სამსახურში, როგორც ინდივიდუალური მეწარმე;

- გამარტივებული საგადასახადო სისტემაზე მყოფი ფიზიკური პირები და იურიდიული პირები;

- ინდივიდუალური მეწარმეები, რომლებიც არიან საპატენტო სისტემაგადასახადები;

- იურიდიული პირები, რომელთა საქმიანობის სახეობა გათავისუფლებულია დამატებითი ღირებულების გადასახადის გადახდისაგან.

რა დღგ-ის განაკვეთები მოქმედებს რუსეთის ფედერაციაში

რუსეთის ფედერაციის ტერიტორიაზე არსებული კანონმდებლობის თანახმად, გამოიყენება დღგ-ს ზოგადი განაკვეთი 18%, მხოლოდ გარკვეული ტიპის საქონელზე შეიძლება შეიცვალოს ან საერთოდ არ იყოს.

და მოდით შევხედოთ რა ტარიფებია ხელმისაწვდომი:

18% - თითქმის ყველა საქონელზე, რომელიც არ მიეკუთვნება გარკვეული ტიპის საქმიანობას;

10% - ეს მაჩვენებელი ეხება ძირითად პროდუქტებს, კერძოდ მედიკამენტებს, ხორცპროდუქტებს, საბავშვო პროდუქტებს და სხვა პროდუქტებს;

0% - საქონელზე, რომელიც გაიგზავნება ექსპორტზე.

დღგ-ს გადახდის ვადები და დღგ-ს ანგარიშგების ვადები

დღგ-ის გადახდის პირობები რეგულირდება ხელოვნების 1-ლი პუნქტით. რუსეთის ფედერაციის საგადასახადო კოდექსის 174. გადახდა უნდა განხორციელდეს ყოველთვიურად საანგარიშო პერიოდის მომდევნო კვარტალის 25-ე დღემდე. თუ დღგ-ს გადახდის ვადა ემთხვევა შაბათ-კვირას, მაშინ მისი გადახდა ხდება დასვენების შემდეგ პირველ სამუშაო დღეს.

განვიხილოთ დღგ-ს გადახდის პირობები ცხრილის სახით:

| საანგარიშო პერიოდი | გადახდის ვადა 2020 წელს |

| 2017 წლის 4 კვარტალი | 2020 წლის 25 იანვარი; 2020 წლის 26 თებერვალი; 2020 წლის 26 მარტი; |

| Q1 2020 | 2020 წლის 25 აპრილი; 2020 წლის 25 მაისი; 2020 წლის 25 ივნისი; |

| Q2 2020 | 2020 წლის 25 ივლისი; 2020 წლის 27 აგვისტო; 2020 წლის 25 სექტემბერი |

| კ3 2020 | 2020 წლის 25 ოქტომბერი; 2020 წლის 26 ნოემბერი; 2020 წლის 25 დეკემბერი |

| 2020 წლის 4 კვარტალი | 2020 წლის 25 იანვარი; 2020 წლის 25 თებერვალი; 2020 წლის 25 მარტი. |

2020 წელს, დღგ-ის დეკლარაცია წარდგენილი უნდა იყოს არაუგვიანეს კვარტალის შემდგომი თვის 25-ე დღისა (რუსეთის ფედერაციის საგადასახადო კოდექსის 163, 174-ე მუხლები). დეკლარაციის ქაღალდზე და ელექტრონულ ფორმატში შევსების ვადა ერთნაირია. 2020 წლის საანგარიშო თვეებია იანვარი, აპრილი, ივლისი, ოქტომბერი.

თუ მოხსენების ბოლო ვადა მოდის შაბათ-კვირას ან დღესასწაულზე, მაშინ იგი გადაიდება პირველ სამუშაო დღეს ხელოვნების მე-7 პუნქტის შესაბამისად. 6.1 რუსეთის ფედერაციის საგადასახადო კოდექსი

დღგ-ის ასახვა წინასწარ ანგარიშზე

ბუღალტერიაში დღგ-ის ასახვა წინასწარი ანგარიშიშესრულებულია ორი გზით, კერძოდ:

მეთოდი ნომერი 1

| Dt26, 44 | Kt71 | დამტკიცებული ხარჯების ანგარიშის ხარჯების ოდენობა |

| Dt19 | Kt71 | დღგ-დან საფოსტო გადასახადი |

| Dt68 | Kt19 | დღგ მიღებულია გამოქვითვისთვის |

მეთოდი ნომერი 2

| Dt26, 44 | Kt60 | საფოსტო გადასახადები |

| Dt19 | Kt60 | დღგ ფოსტაზე |

| Dt60 | Kt71 | წინასწარი ანგარიში დამტკიცებულია |

| Dt68 | Kt19 | დღგ მიღებულია გამოქვითვისთვის |

ანგარიშვალდებული პირი წინასწარ ანგარიშს თან ერთვის საფოსტო მომსახურების გადახდის ქვითარს. ქვითარზე დღგ არის მონიშნული, ინვოისი არ არის.

როგორ აისახოს დღგ-ს ხარჯები ბუღალტრულ და საგადასახადო აღრიცხვაში?

ხელოვნებაზე დაყრდნობით. რუსეთის ფედერაციის საგადასახადო კოდექსის 171, გადასახადის გადამხდელს უფლება აქვს შეამციროს მთლიანი რაოდენობაგადასახადი გამოითვლება ხელოვნების შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 166 საგადასახადო გამოქვითვები. გამოქვითვას ექვემდებარება დღგ-ის „შეყვანის“ ოდენობა საქონელზე (სამუშაო, მომსახურება, საკუთრების უფლება), რომელიც შეძენილია დღგ-ის დაქვემდებარებად აღიარებული ოპერაციების განსახორციელებლად.

ხელოვნების 1-ლი პუნქტის მიხედვით. რუსეთის ფედერაციის საგადასახადო კოდექსის 172, გადასახადის გამოქვითვა ხდება გამყიდველების მიერ გაცემული ინვოისების საფუძველზე, როდესაც გადასახადის გადამხდელი ყიდულობს საქონელს (სამუშაო, მომსახურება, საკუთრების უფლება). ამ შემთხვევაში გადასახადის გადამხდელს მხოლოდ საქონლის (სამუშაო, მომსახურება, ქონებრივი უფლებები) შეძენისას წარედგინება გადასახადის თანხები აღნიშნული საქონლის (სამუშაო, მომსახურება, ქონებრივი უფლებები) გამოქვითვის და შესაბამისი თანხების არსებობისას. პირველადი დოკუმენტები.

ინვოისი არის დოკუმენტი, რომელიც ემსახურება მყიდველს, რომ მიიღოს გამყიდველის მიერ წარმოდგენილი საქონელი (სამუშაოები, მომსახურება), გადასახადის თანხების ქონებრივი უფლებები გამოქვითვაზე (რუსეთის ფედერაციის საგადასახადო კოდექსის 169-ე მუხლის 1 პუნქტი).

ანგარიშის მიხედვით სახსრების გაცემის პირობები

ანგარიშის მიხედვით თანხების გასაცემად, გარკვეული პირობები უნდა დაკმაყოფილდეს. ეს პირობები შეიძლება იყოს:

- მესამე მხარეები - თუ ადრე შესაძლებელი იყო სახსრების გაცემა, როგორც ანგარიშვალდებული მხოლოდ სრულ განაკვეთზე დასაქმებულზე, ახლა შესაძლებელია სახსრების გაცემა იმ პირებზე, რომლებიც მუშაობენ სამოქალაქო სამართლის ხელშეკრულებით.

Თუ ანგარიშვალდებული პირიხედავს აუცილებლობას განაწილდეს მასზე ანგარიშის მიხედვით გაცემული თანხები მესამე პირებს შორის, მაშინ მას შეუძლია გაითვალისწინოს სახსრების მოძრაობა თვითნებური ფორმით. უფრო მეტიც, თუ ხარჯების ანგარიშს თანდართული თანხების ხარჯვის დამადასტურებელი დოკუმენტები გადაეცემა სხვა პირს და კომპანიას შეუძლია დაადასტუროს, რომ შესყიდვა განხორციელდა მისი ინტერესებიდან გამომდინარე, მაშინ არ ინერვიულოთ, რომ საგადასახადო ორგანოებს გაუჩნდებათ შეკითხვები ამ საკითხთან დაკავშირებით. ანგარიში.

- ანგარიშვალდებული სახსრების ლიმიტი არის 100 ათასი ერთი ხელშეკრულების ფარგლებში. ასეთი ნორმა გათვალისწინებულია რუსეთის ფედერაციის ცენტრალური ბანკის ინსტრუქციაში „ნაღდი ანგარიშსწორების განხორციელების შესახებ“ 07.10.2013 No3073-U. ეს ვარაუდობს, რომ ანგარიშვალდებულ პირს შეუძლია შეიძინოს პროდუქტი ან მომსახურების გაწევა ოდენობით, რომელიც არ აღემატება 100 ათას რუბლს მხოლოდ ერთი კონტრაგენტისგან.

- დოკუმენტები - ანგარიშვალდებული პირი ანგარიშვალდებული ხარჯვის შემდეგ ფული, აუცილებლად უნდა წარმოადგინოს წინასწარი ანგარიში, რომელიც ივსება შესაბამისად

რუსეთის ფედერაციის სტატისტიკის სახელმწიფო კომიტეტის მიერ დამტკიცებული ფორმა AO-1 ან ეკონომიკური სუბიექტის მიერ დამოუკიდებლად შემუშავებული და დამტკიცებული ფორმით. წინასწარ ანგარიშს უნდა დაერთოს დოკუმენტები, რომლებიც ადასტურებს, რომ ანგარიშვალდებული თანხები დაიხარჯა საწარმოს საჭიროებებზე. ასეთი დოკუმენტები შეიძლება იყოს: სალაროს ჩეკები, ქვითრები საკრედიტო შენიშვნა, ფორმები მკაცრი ანგარიშვალდებულება, ასევე ქვითრები ბანკომატებიდან და გადახდის ტერმინალებიდან.

სიტუაციის აღწერა:

ანგარიშვალდებული პირი წინასწარ ანგარიშს თან ერთვის საფოსტო მომსახურების გადახდის ქვითარს. . ქვითარზე დღგ არის მონიშნული, ანგარიშ-ფაქტურა არ არის.

Კითხვა:

როგორ აისახოს დღგ-ს ხარჯები ბუღალტრულ და საგადასახადო აღრიცხვაში?

პასუხი:

ხელოვნებაზე დაყრდნობით. რუსეთის ფედერაციის საგადასახადო კოდექსის 171, გადასახადის გადამხდელს უფლება აქვს შეამციროს გადასახადის მთლიანი თანხა, რომელიც გამოითვლება ხელოვნების შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 166, საგადასახადო გამოქვითვისთვის. გამოქვითვას ექვემდებარება დღგ-ის „შეტანილი“ ოდენობა საქონელზე (სამუშაო, მომსახურება, საკუთრების უფლება), რომელიც შეძენილია დღგ-ის ობიექტად აღიარებული ოპერაციების განსახორციელებლად.

ხელოვნების 1-ლი პუნქტის მიხედვით. რუსეთის ფედერაციის საგადასახადო კოდექსის 172, გადასახადის გამოქვითვა ხდება გამყიდველების მიერ გაცემული ინვოისების საფუძველზე, როდესაც გადასახადის გადამხდელი ყიდულობს საქონელს (სამუშაო, მომსახურება, საკუთრების უფლება). ამ შემთხვევაში გადასახადის გადამხდელს წარედგინება მხოლოდ საქონლის (სამუშაო, მომსახურება, ქონებრივი უფლებები) შეძენისას გადასახადის თანხები აღნიშნული საქონლის (სამუშაო, მომსახურება, ქონებრივი უფლებები) დაკლების შემდეგ და თუ არსებობს შესაბამისი პირველადი დოკუმენტაცია.

ინვოისი არის დოკუმენტი, რომელიც ემსახურება მყიდველს, რომ მიიღოს გამყიდველის მიერ წარმოდგენილი საქონელი (სამუშაოები, მომსახურება), გადასახადის თანხების ქონებრივი უფლებები გამოქვითვაზე (რუსეთის ფედერაციის საგადასახადო კოდექსის 169-ე მუხლის 1 პუნქტი).

ხელოვნების მე-7 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 168, საცალო ვაჭრობისა და საზოგადოებრივი კვების ორგანიზაციებისა და მეწარმეების, აგრეთვე სხვა ორგანიზაციების, მეწარმეების მიერ, რომლებიც ასრულებენ სამუშაოს და ახორციელებენ ფასიან მომსახურებას უშუალოდ საზოგადოებისთვის, საქონლის ნაღდი ფულით გაყიდვისას, ინვოისების გაცემის მოთხოვნაა. შესრულებულად ითვლება, თუ გამყიდველმა მყიდველს გასცა ფულადი ქვითარი ან დადგენილი ფორმის სხვა დოკუმენტი. მარეგულირებელი ორგანოების აზრით (რუსეთის გადასახადების სამინისტროს 2004 წლის 13 მაისის წერილები N 03-1-08 / 1191 / [ელფოსტა დაცულია], მოსკოვის ფედერალური საგადასახადო სამსახური 04.11.2004 N 24-11 / 71008, რუსეთის ფინანსთა სამინისტრო 03/19/2004 N 04-03-11 / 42), ეს წესი ვრცელდება მხოლოდ ორგანიზაციებსა და მეწარმეებზე, რომლებიც ყიდიან საქონელს ( სამუშაოები, მომსახურება) უშუალოდ მოსახლეობა. იმ შემთხვევაში, როდესაც საქონელი შეძენილია იურიდიული პირის ან მეწარმის მიერ, გამყიდველი ვალდებულია გასცეს ინვოისი.

მაგრამ, შიგნით ამ საქმესგასათვალისწინებელია, რომ ხარჯები აისახება წინასწარ ანგარიშში, ე.ი. ანგარიშვალდებული პირი ურთიერთქმედებს მომსახურების მიმწოდებელთან (ფოსტა) როგორც ფიზიკური პირი. ამ საკითხთან დაკავშირებით უამრავი საარბიტრაჟო პრაქტიკა არსებობს. განსაკუთრებით უნდა აღინიშნოს გადასახადის გადამხდელებისთვის მიღებული დადებითი გადაწყვეტილება რუსეთის ფედერაციის უმაღლესი საარბიტრაჟო სასამართლოს პრეზიდიუმის 2008 წლის 13 მაისის N 17718/07 დადგენილებაში. რუსეთის ფედერაციის უზენაესი საარბიტრაჟო სასამართლოს პრეზიდიუმმა განიხილა საქმე, როდესაც მეწარმემ ბენზინი იყიდა ბენზინგასამართ სადგურებზე, რომლებიც ახორციელებენ მოსახლეობისთვის საცალო ვაჭრობას. გადახდა, დღგ-ს ჩათვლით, განხორციელდა ნაღდი ანგარიშსწორებით და დადასტურდა გამყიდველის მიერ გაცემული ფულადი ქვითრებით. ბენზინს მეწარმე იყენებდა სამეწარმეო საქმიანობის განსახორციელებლად, ე.ი. დღგ-ის დაქვემდებარებაში აღიარებული ოპერაციებისთვის. რუსეთის ფედერაციის უზენაესმა საარბიტრაჟო სასამართლომ აღნიშნა, რომ მეწარმის განცხადება დღგ-ს გადასახადის გამოქვითვის შესახებ შეესაბამება რუსეთის ფედერაციის საკონსტიტუციო სასამართლოს 2003 წლის 2 ოქტომბრის N 384-O განჩინებით დადგენილ პოზიციას. განმარტავს, რომ ინვოისი არ არის ერთადერთი დოკუმენტი გადასახადის გადამხდელისთვის დღგ-ის გადასახადის გამოქვითვით. გამოქვითვა შეიძლება მოხდეს ამ გადასახადის გადახდის დამადასტურებელი სხვა დოკუმენტების საფუძველზეც.

ზემოაღნიშნულიდან გამომდინარე, საქონლის (სამუშაოების, მომსახურების) გამოქვითვის გამოყენებისას, რომლებზეც არის ნაღდი ფულის ქვითრები, მაგრამ არ არის ანგარიშ-ფაქტურები, გადასახადის გადამხდელებს აქვთ საგადასახადო ორგანოების მხრიდან მოთხოვნის გარკვეული რისკი. ამასთან, რუსეთის ფედერაციის უზენაესი საარბიტრაჟო სასამართლოს პრეზიდიუმის აღნიშნული განკარგულების გათვალისწინებით, გადასახადის გადამხდელთა ქმედებები დღგ-ის გამოქვითვაზე მიღების შესახებ ლეგიტიმურია და სასამართლო დავის შემთხვევაში, გადასახადის გადამხდელის პოზიცია უფრო ძლიერია.

ბუღალტერიაში, დღგ წინასწარ ანგარიშებზე შეიძლება აისახოს ორი გზით:

მეთოდი 1 (უფრო სასურველია არსებულ სიტუაციაში)

| Dt26, 44 | Kt71 | დამტკიცებული ხარჯების ანგარიშის ხარჯების ოდენობა | ||

| Dt19 | Kt71 | დღგ ფოსტაზე | ||

| Dt68 | Kt19 | დღგ მიღებულია გამოქვითვისთვის |

მეთოდი 2

| Dt26, 44 | Kt60 | საფოსტო გადასახადები | ||

| Dt19 | Kt60 | დღგ ფოსტაზე | ||

| Dt60 | Kt71 | წინასწარი ანგარიში დამტკიცებულია | ||

| Dt68 | Kt19 | დღგ მიღებულია გამოქვითვისთვის |

ამასთან, გაცნობებთ, რომ ეს პასუხი გამოხატავს საგადასახადო კონსულტანტის პირად აზრს, არის საინფორმაციო და განმარტებითი ხასიათის და ხელს არ უშლის კანონის ნორმებით ხელმძღვანელობას. რუსეთის ფედერაციაგაგებით, რომელიც განსხვავდება ზემოთ მოცემულ პასუხში მოცემული ინტერპრეტაციისგან.

(პასუხი მომზადდა ATP ConsultantPlus-ის მასალებით)

დგება წინასწარი ანგარიში ანგარიშვალდებული პირისგან, რომელიც შეგიძლიათ იხილოთ განყოფილებაში ბანკი და სალარო - სალარო - წინასწარი ანგარიშები.

დოკუმენტის სათაურში უნდა მიუთითოთ:

- დან- წინასწარი ანგარიშის მომზადების თარიღი;

- ანგარიშვალდებული პირი - პირი, რომელმაც წარადგინა წინასწარი ანგარიში.

ადრე გაცემული საანგარიშგებო თანხების ასახვა წინასწარ ანგარიშში

17 ოქტომბერი დრუჟნიკოვი გ.პ. მოიტანა წინასწარი ანგარიში ადრე გაცემული ანგარიშვალდებული სახსრების შესახებ 30,000 რუბლის ოდენობით.

თუ თანამშრომელს ადრე ჰქონდა გაცემული თანხები, მაშინ ისინი უნდა იყოს მითითებული ჩანართზე მიღწევები .

ამ ჩანართის შევსება შეგიძლიათ მხოლოდ ღილაკზე დაწკაპუნებით დოკუმენტების არჩევით დამატება. ანგარიშვალდებულ პირებზე ავანსი შეიძლება გაიცეს შემდეგი დოკუმენტებით:

- ფულადი საბუთების გაცემა ოპერაციის ტიპი ანგარიშვალდებულ პირზე გაცემა მაგალითად, თუ რომელიმე მათგანი შეიძინა ორგანიზაციის მიერ და გადაეცა ანგარიშვალდებულ პირს.

- ნაღდი ფულის გატანა ოპერაციის ტიპი ანგარიშვალდებული პირების გაცემაზე , თუ .

- ჩამოწერა მიმდინარე ანგარიშიდან ოპერაციის ტიპი გადაცემა ანგარიშვალდებულ პირზე , თუ .

ჩვენს მაგალითში, დრუჟნიკოვი გ.პ. ადრე გაცემულია ავანსი 30,000 რუბლის ოდენობით.

თუ ადრე არ იყო გაცემული ავანსები, მაშინ ეს ჩანართი არ ივსება და თანამშრომლისთვის ორგანიზაციის საჭიროებისთვის პირადი სახსრებიდან გაწეული ხარჯების ანაზღაურება. Bookexpert8რეკომენდაციას იძლევა ანგარიშის "ანგარიშსწორება სხვა ოპერაციებისთვის".

როგორ გავაფორმოთ წინასწარი ანგარიში მასალების და საქონლისა და მასალების შეძენისას

როგორ ჩავატაროთ წინასწარი ანგარიში 1s 8.3-ში მასალების, საქონლის შესაძენად, განვიხილავთ ანგარიშვალდებული პირის მიერ საკანცელარიო ნივთების შეძენის მაგალითს.

- შეამოწმეთ გამოყოფილი დღგ-ით შპს კონტურისგან საკანცელარიო ნივთების შესაძენად:

- A4 ქაღალდი - 5 ქულა 236 რუბლის ფასად. (დღგ-ს ჩათვლით 18%);

თუ ანგარიშვალდებულმა პირმა წარმოადგინა პირველადი დოკუმენტები მასალების, საქონლის ან სხვა ინვენტარის შესაძენად (IPZ), მაშინ მათი სია მითითებულია ჩანართზე. პროდუქტები .

MPZ-ში, რომლის შესახებაც თანამშრომელმა მოახსენა, დამატებითი დოკუმენტები ქვითარი (აქტი, ინვოისი) არ არის საჭირო შექმნა! ანგარიშვალდებული პირის მიერ შეძენილი მასალების, საქონლის საწყობში განთავსება ხდება საბუთით წინასწარი ანგარიში .

ჩანართზე პროდუქტებიივსება დასახელება, მარაგების რაოდენობა და თანხა, რომლითაც ისინი შეძენილია, ასევე მონაცემები წარმოდგენილი დღგ-ის, მიმწოდებლისა და დოკუმენტის შესახებ, რომლის საფუძველზეც შესაძლებელია დღგ-ის გამოქვითვა.

წინასწარი ანგარიში სფ. დოკუმენტის ტარებისას წინასწარი ანგარიშიტ გაცემულია ინვოისი გრაფაში მითითებულ დღგ-ის ოდენობაზე დღგრომლის გათვალისწინებაც შეიძლება.

სფარ არის დაყენებული, ხოლო სვეტში მითითებულია პირველადი დოკუმენტით გამოყოფილი დღგ დღგ .

დოკუმენტის შედეგად წინასწარი ანგარიშიტ

თუ ბუღალტერმა გადაიხადა მიმწოდებელი ინვენტარისთვის, და ამავდროულად არ იყო მიწოდება, ინვენტარი არ მიიღეს საწყობში, მაგრამ არსებობს მხოლოდ გადახდის ქვითარი, მაშინ აუცილებელია:

- შეიძინეთ საქონელი და მასალები ორგანიზაციაში მისვლისას. ამ შემთხვევაში არაფერია მითითებული;

- მიუთითეთ გადახდა კონტრაგენტისთვის ჩანართზე გადახდა .

დღიური და მგზავრობის ხარჯები წინასწარ ანგარიში

როგორ აისახოს დღიური ანაზღაურება წინასწარ ანგარიშში და მივლინების ღირებულება, განიხილეთ შემდეგი მაგალითი.

ორგანიზაციაში დღიურები მივლინების შესახებ რეგლამენტის შესაბამისად იხდიან დღეში 700 რუბლს, ჯამში - 4200 რუბლს.

- რკინიგზის ბილეთი (მოსკოვი-სოჭი) 4000 რუბლის ოდენობით. (დღგ-ს ჩათვლით 18% - 120 რუბლი);

- რკინიგზის ბილეთი (სოჭი-მოსკოვი) 5000 რუბლის ოდენობით. (დღგ-ს ჩათვლით 18% - 130 რუბლი);

- ქვითარი და SF სასტუმროში განსახლებისთვის 9,440 რუბლის ოდენობით. (დღგ-ს ჩათვლით 18%).

ჩანართზე მითითებულია მგზავრობის ხარჯები (დასაქმებულზე გაცემული დღიური დანამატების ჩათვლით). სხვა .

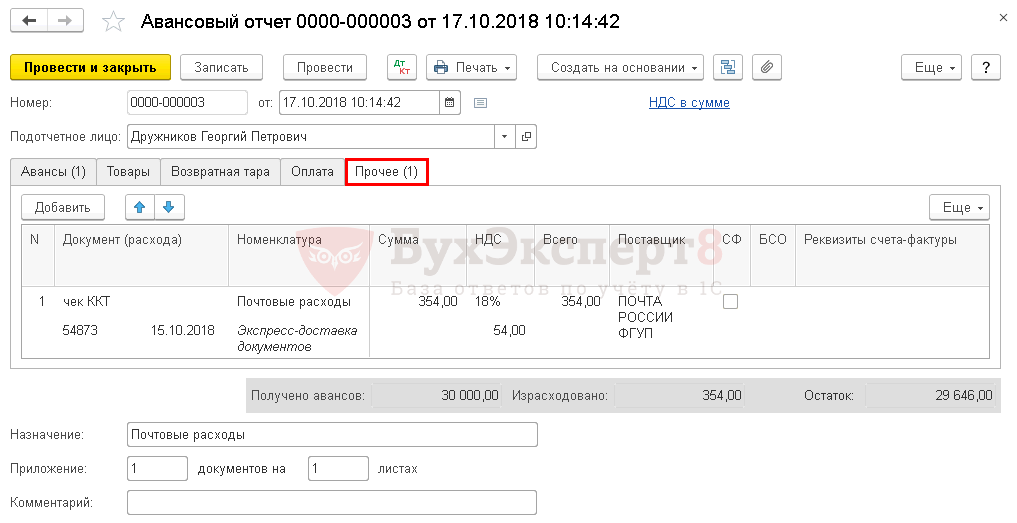

სერვისები და სხვა ხარჯები წინასწარ ანგარიშში 1C 8.3-ში საფოსტო გადაზიდვის მაგალითზე

როგორ შეავსოთ წინასწარი ანგარიში 1C-ში საფოსტო სერვისების შესაძენად, განიხილეთ შემდეგი მაგალითი.

- KKM ჩეკი საფოსტო გადასახადის გადახდისთვის 354 რუბლის ოდენობით (დღგ-ს ჩათვლით 18%);

ანგარიშვალდებული პირის ყველა ხარჯი, რომელსაც არ აქვს მატერიალური ფორმა, გათვალისწინებულია ჩანართზე სხვა .

შეიტანება პირველადი დოკუმენტის მონაცემები, ხარჯების დასახელება და მათი ოდენობა, ასევე მონაცემები წარმოდგენილი დღგ-ის, მიმწოდებლისა და დოკუმენტის შესახებ, რომლის საფუძველზეც შესაძლებელია დღგ-ის დაქვითვა. აქ ასევე აუცილებელია იმ საფოსტო მარკების ჩვენება, რომლებიც გამოიყენებოდა და დაფიქსირდა ფულად დოკუმენტებად.

თუ ბუღალტერს დაურთო დოკუმენტი წინასწარი ანგარიში ორგანიზაციისთვის გაცემული ინვოისი, შემდეგ თქვენ უნდა შეამოწმოთ ყუთი სფ. თუ SF-ის ნაცვლად, თან ერთვის დოკუმენტები, რომლებიც შეესაბამება მკაცრი მოხსენების ფორმის (SRF), მაგალითად, ბილეთებს, მაშინ დამატებით უნდა მონიშნოთ ყუთი. BSO. დოკუმენტის ტარებისას წინასწარი ანგარიში დოკუმენტი ავტომატურად შეიქმნება გაცემულია ინვოისი გრაფაში მითითებულ დღგ-ის ოდენობაზე დღგ. დღგ-ს ეს თანხა შეიძლება გამოიქვითოს.

თუ დართულია მხოლოდ პირველადი დოკუმენტი (მაგალითად, სალარო აპარატის ქვითარი), რომელშიც მონიშნულია დღგ, მაშინ ჩამრთველი სფარ არის დაყენებული, ხოლო გრაფაში შეიტანება პირველადი დოკუმენტით გამოყოფილი დღგ დღგ. დოკუმენტის შედეგად წინასწარი ანგარიში ასეთი დღგ ჩამოიწერება როგორც ხარჯები, რომლებიც არ არის გათვალისწინებული მოგების დაბეგვრისას.

გადახდა კონტრაგენტისთვის წინასწარ ანგარიშში

როგორ შეავსოთ წინასწარი ანგარიში 1C-ში კონტრაგენტისთვის გადახდისთვის, განიხილეთ შემდეგი მაგალითი.

- საბანკო შეკვეთა ინტერნეტით გადახდისთვის 1,534 რუბლის ოდენობით.

ჩანართზე დგება თანამშრომლის წინასწარი ანგარიში კონტრაგენტისთვის ავანსის ან გადახდის შესახებ გადახდა .

წინასწარი გადახდა ან წინასწარ გადახდა არის გამყიდველის მიერ პროდუქციის ან მომსახურების ფაქტობრივი გადაზიდვის მომენტამდე მიღებული გადახდა. გამყიდველმა, რომელმაც მიიღო მყიდველისგან წინასწარი გადახდა მომავალი მიწოდებისთვის, უნდა გასცეს მას ინვოისი 5 სამუშაო დღის განმავლობაში - ხელოვნების მე-3 პუნქტი. რუსეთის ფედერაციის საგადასახადო კოდექსის 168 (?). სადაც მყიდველს ასევე აქვს ვალდებულება გამოთვალოს და წარმოადგინოს დღგბიუჯეტში გადასახდელი 18/118 ან 10/110 სავარაუდო განაკვეთით.

გადასახადის განაკვეთი გამოიყენება იმის მიხედვით, თუ რა განაკვეთით იბეგრება საქონლის (სამუშაოების, მომსახურების) რეალიზაცია, რომლითაც მიიღება წინასწარი გადახდა.

Მნიშვნელოვანი!საქონლის (სამუშაოს, მომსახურების) მოახლოებული მიწოდების წინააღმდეგ წინასწარი გადახდის მიღებისას, რომლებიც არ ექვემდებარება დღგ-ს ხელოვნების შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 149, არ არის აუცილებელი წინასწარი ინვოისის გაცემა.

ფიზიკური პირის მიერ ავანსის ანგარიშზე შესყიდვისთვის

წინასწარი ანგარიში ეხება პირველადი აღრიცხვის დოკუმენტებს.იგი ადასტურებს დასაქმებულისათვის ანგარიშით გაცემული თანხების ხარჯვას. დამხმარე დოკუმენტები თან ერთვის წინასწარ ანგარიშს სალარო აპარატის შემოწმების, გაყიდვების ქვითრის ან მკაცრი ანგარიშგების ფორმის (BSO) სახით. ამავდროულად, ძირითადად, საცალო ვაჭრობის საშუალებით შესყიდვისას, ინვოისი არ გაიცემა.

თუ გადახდის დამადასტურებელ დოკუმენტებში დღგ არ არის ხაზგასმული, მაშინ ნაღდი ფულით შეძენილი საქონლის (სამუშაოების, მომსახურების) ღირებულება სრულად შედის ხარჯებში. ამ შემთხვევაში დამატებული ღირებულების გადასახადი არ გამოიყოფა გაანგარიშებით და არ გამოიქვითება.

გაწეული ხარჯების ანაზღაურების პროცედურა

დღგ-ის დაბრუნება გულისხმობს საქონლის (სამუშაოს ან მომსახურების) გაყიდვაზე დარიცხული გადასახადის ოდენობის შემცირებას გამოქვითვის გამოყენებით.

წინასწარი გადახდების გამოქვითვის თანმიმდევრობა ასეთია:

ბიუჯეტიდან დღგ-ის დაბრუნების პროცესი ხდება შემდეგ ეტაპად:

- დეკლარაციის შედგენა დოკუმენტების საჭირო პაკეტის მიწოდებით და IFTS-ში წარდგენა. საჭირო დოკუმენტებში შედის: მიღებული და გაცემული ინვოისები, მიღებისა და შვებულების ინვოისები, გადახდის ფაქტის დამადასტურებელი ჩეკები და გადახდის ბრძანებები, შესყიდვებისა და გაყიდვების წიგნი (ჟურნალი საჭიროა მხოლოდ ზოგიერთი შუამავალი კომპანიისთვის).

- დეკლარაციის წარდგენისას საგადასახადო სამსახურებრივი შემოწმების ჩატარება. აუდიტის შედეგები დოკუმენტირებულია აქტში, რომელიც მიუთითებს დარღვევებზე, ასეთის არსებობის შემთხვევაში.

- ამ თანხებიდან ორგანიზაციის ანგარიშზე თანხის მიღება ან სხვა საგადასახადო ვალდებულებების დაფარვა.

დოკუმენტის მიღების ფაქტის დაფიქსირება

წინასწარ გადახდაზე ინვოისის მიღების ფაქტი უნდაროგორც გამყიდველები, ასევე მყიდველები.

- გაყიდვების წიგნში დოკუმენტს არეგისტრირებს გამყიდველი (სამუშაოს შემსრულებელი) 5 კალენდარული დღის ვადაში წინასწარი გადახდის მიღებისთანავე.

- მყიდველს ამ მომენტში უფლება აქვს გამოიქვითოს წარმოდგენილი გადასახადი, ასეთის არსებობის შემთხვევაში, ე.ი. გამყიდველისგან მიღებულ წინასწარ ანგარიშ-ფაქტურას შეაქვს შესყიდვების წიგნში.

- შემდეგ, გამყიდველი აგზავნის საქონელს, აფიქსირებს წინასწარ ინვოისს თავის გაყიდვების წიგნში, რათა მიიღოს დღგ-ის გამოქვითვა.

- მყიდველი კი იღებს გადასახადის გამოქვითვას გადაზიდვის ინვოისზე და ამავდროულად უნდა აღადგინოს დღგ ავანსიდან, რისთვისაც გამყიდველისგან ადრე მიღებულ საბუთს არეგისტრირებს გაყიდვების წიგნში (?).

ბუღალტრული აღრიცხვის მახასიათებლები

პოსტები

განვიხილოთ ძირითადი განცხადებები თანამშრომლების წინასწარი ანგარიშების აღრიცხვისთვის.

ბიზნეს საჭიროებისთვის

- დებეტი 71 კრედიტი 50 - თანამშრომელმა მიიღო ავანსი.

- დებეტი 60 კრედიტი 71 - შეძენილი მასალები.

- დებეტი 10 კრედიტი 60 - ხარჯები შედის მასალების ღირებულებაში.

- დებეტი 19 კრედიტი 60 - შეძენილ მასალებზე შედის დღგ.

- დებეტი 91.2 კრედიტი 19 - დღგ ჩამოწერილი სხვა ხარჯებისთვის.

- დებეტი 71 კრედიტი 50 - დასაქმებულს განხორციელდა დამატებითი გადახდა.

მივლინებებზე

- დებეტი 71 კრედიტი 50/1 - მიღებული მივლინების წინასწარი გადახდა.

- დებეტი 19 კრედიტი 71 - დღგ-ს ჩათვლით.

- დებეტი 68 კრედიტი 19 - დღგ გამოიქვითება.

- დებეტი 44 კრედიტი 71 - გათვალისწინებულია მივლინების ხარჯები.

- დებეტი 50/1 კრედიტი 71 - გამოუყენებელი სახსრების დაბრუნება კომპანიის ანგარიშზე.

როგორ შევამციროთ ბიუჯეტში გადასახდელი დამატებული ღირებულების გადასახადის ოდენობა წინასწარი გადახდის გამოყენებით?

დამატებული ღირებულების გადასახადის ოდენობის შესამცირებლად რამდენიმე გზა არსებობს.ერთ-ერთი მათგანია საქონლის შეძენა დეკლარაციის წინა დღეს. გამყიდველისგან წინასწარი გადახდის ოდენობის წინასწარი ინვოისის მიღებისთანავე, მყიდველი იღებს უფლებას მიიღოს დღგ-ის გამოქვითვა ამ თანხიდან (რუსეთის ფედერაციის საგადასახადო კოდექსის 171-ე მუხლის 12-ე მუხლი), რაც შეამცირებს ბიუჯეტში გადასახდელ დღგ-ს. .

დამატებული ღირებულების გადასახადის ოდენობის შესამცირებლად რამდენიმე გზა არსებობს.ერთ-ერთი მათგანია საქონლის შეძენა დეკლარაციის წინა დღეს. გამყიდველისგან წინასწარი გადახდის ოდენობის წინასწარი ინვოისის მიღებისთანავე, მყიდველი იღებს უფლებას მიიღოს დღგ-ის გამოქვითვა ამ თანხიდან (რუსეთის ფედერაციის საგადასახადო კოდექსის 171-ე მუხლის 12-ე მუხლი), რაც შეამცირებს ბიუჯეტში გადასახდელ დღგ-ს. .

დასასრულს, აღვნიშნავთ, რომ საგადასახადო კოდექსი განსაზღვრავს დამატებული ღირებულების გადასახადის გამოქვითვის გამოყენებას წინასწარ გადასახდელებზე, როგორც უფლებას და არა ვალდებულებას. ორგანიზაციებს შეუძლიათ გამოიყენონ ეს უფლება ან შეინახონ ჩანაწერები სხვა მოსახერხებელი გზით.

წინასწარი თანხის დაქვითვის შემთხვევაში გადასახადის გადამხდელს უნდა ჰქონდეს შემდეგი დოკუმენტები:

- მყიდველისგან წინასწარ გადახდის სწორად გაცემული ანგარიშ-ფაქტურა;

- დოკუმენტები, რომლებიც ადასტურებენ ფაქტობრივ წინასწარ გადახდას;

- ხელშეკრულება, რომელიც ითვალისწინებს ავანსის გადაცემას.

ვერ იპოვეთ პასუხი თქვენს კითხვაზე? Გაგება, როგორ მოაგვაროთ თქვენი პრობლემა - დარეკეთ ახლავე: