2018 წელს ბალანსიშეავსეთ 2017 წლისთვის და წარუდგინეთ ფედერალურ საგადასახადო სამსახურს და როსსტატის 2018 წლის 2 აპრილის ჩათვლით.

დაყენებულია ბოლო ვადა- მარტის ბოლო დღე - მოდის შაბათს. შესაბამისად, ვადა გადაიწია მომდევნო სამუშაო დღისთვის. 2017 წლის ბალანსის შევსების ინსტრუქციას იხილავთ სტატიაში>>

ბალანსი 2018 ფორმა: უფასო ჩამოტვირთვა

2017 წლის ფინანსური ანგარიშგების ყველა ფორმა შეგიძლიათ იხილოთ რუსეთის ფინანსთა სამინისტროს 2010 წლის 2 ივლისის No66n ბრძანებაში.

თუ თქვენი ფირმა უფლებამოსილია გამარტივებული სააღრიცხვო პრაქტიკის, მათ შორის გამარტივებული აღრიცხვისთვის, თქვენ გაქვთ არჩევანი. შეგიძლიათ მოხსენება რეგულარულ ფორმაზე, რომელიც ზოგადი წესივრცელდება ყველა ორგანიზაციაზე. ან მოამზადეთ გამარტივებული ბალანსი. რომელ ვარიანტს იყენებთ - ჩაწერეთ სააღრიცხვო პოლიტიკასააღრიცხვო მიზნებისთვის.

კარგია დაგვიანებისთვის

თუ ფედერალური საგადასახადო სამსახურში ანგარიში დაგვიანებულია, კომპანია შეიძლება დაჯარიმდეს. სანქციის ზომაა 200 რუბლი. ანგარიშგებიდან თითოეული დაგვიანებული დოკუმენტისთვის (რუსეთის ფედერაციის საგადასახადო კოდექსის 126-ე მუხლი). ასევე არ არის გამორიცხული ადმინისტრაციული სახდელიპასუხისმგებელი თანამშრომლისთვის (მაგალითად, დირექტორისთვის). "პრობლემების" ოდენობა 300-დან 500 რუბლამდეა.

2017 წლის ბალანსის წარდგენის ვადა დგინდება ეროვნულ დონეზე და რეგულირდება:

- რუსეთის ფედერაციის საგადასახადო კოდექსი;

- 2011 წლის 6 დეკემბრის კანონი No402-FZ

ამ სამართლებრივი აქტების დებულებები სავალდებულოა ყველა სახის საწარმოსთვის და პირები.

ვინ და როდის არის წარმოდგენილი 2017 წლის ბალანსი?

კანონი No. 402-FZ განსაზღვრავს საწარმოების ვალდებულებას, მოაწყონ ბუღალტრული აღრიცხვის განყოფილებების მუშაობის ორგანიზება ყველა ტრანზაქციის ჩასაწერად (ნაწილი 1, კანონის მე-6 მუხლი) და წარადგინონ საანგარიშგებო დოკუმენტაცია წლის ბოლოს (ნაწილი 2, მუხლი 13). Კანონი). ერთ-ერთი აუცილებელი ფორმაა 2017 წლის ბალანსი, ანგარიშგების ვადები შეესაბამება წინა წლების პერიოდებს. Ექსკლუზიური უფლებაკლასიკური სქემის გამოყენებაზე უარის თქმა ბუღალტრული აღრიცხვის ორგანიზებისა და ბალანსის შედგენისთვის ეკუთვნის:

- ინდივიდუალური მეწარმეები და პირები, რომლებმაც გამოთქვეს სურვილი დაკავდნენ კერძო პრაქტიკით;

- უცხოური ფილიალები, წარმომადგენლობები ან სტრუქტურული დანაყოფებიუცხოური კომპანიები.

2017 წლის ბალანსის წარდგენა - ვადები დგინდება დასრულების დღიდან 3 თვის განმავლობაში ფინანსური წელი. ნორმა ეხება იურიდიულ პირებს ნებისმიერ საგადასახადო სისტემაში. შევსებული დოკუმენტი უნდა წარედგინოს ფედერალურ საგადასახადო სამსახურს და სტატისტიკურ ორგანოებს.

როდის უნდა წარადგინონ იურიდიულმა პირებმა 2017 წლის ბალანსი საგადასახადო სამსახურში?

Ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 23 მე-5 პუნქტში, 1 პუნქტში მითითებულია, რომ რელიგიურმა ორგანიზაციებმა არ უნდა შეავსონ ანგარიში. ბალანსი, რომლის ვადა არის 2017 წელი, დადგენილია დოკუმენტის ამავე პუნქტით. ამ ვალდებულებისგან გათავისუფლების ძირითად პირობას წარმოადგენს საანგარიშო წლის განმავლობაში დარიცხული გადასახადების, მოსაკრებლების და ბიუჯეტში განუხორციელებელი გადახდების არარსებობა.

2016 წლის ბალანსი ყოველწლიური ანგარიშგების ყველაზე მნიშვნელოვანი ფორმაა ყველა კომპანიისთვის. არ გამოტოვოთ თქვენი ბალანსის წარდგენის ბოლო ვადა 2017 წელს, რათა გქონდეთ დრო მისი სწორად მოსამზადებლად. ყოველივე ამის შემდეგ, ორგანიზაციები მკაცრად ჯარიმდებიან ანგარიშების დაგვიანებისა და შეცდომების გამო.

ამ სტატიაში ჩვენ დეტალურად განვიხილეთ:

- 2016 წლის ბალანსის წარდგენის ვადების შესახებ საგადასახადო ოფისი,

- რა იქნება ჯარიმა დარღვევაზე თარიღის თანახმად,

- რა ანგარიშგება უნდა იყოს წარმოდგენილი 2016 წლის ბალანსთან ერთად.

2016 წლის ბალანსის წარდგენის ვადები საგადასახადო ოფისში და როსსტატისთვის

2016 წლის ბალანსის საგადასახადო სამსახურში წარდგენის ვადადა ვადამისი სტატისტიკის გავლა 2017 წელსდაწყვილება. მოხერხებულობისთვის, ჩვენ შევადგინეთ პატარა ცხრილი:

მნიშვნელოვანია იცოდეთ: თქვენ არ გჭირდებათ შუალედური ფინანსური ანგარიშგების წარდგენა, მაშინაც კი, თუ თქვენ ინახავთ მათ.

ასევე გვინდა გავამახვილოთ ყურადღება იმ კომპანიებისთვის, რომლებისთვისაც სავალდებულო აუდიტია შემოღებული. 2016 წლის ბალანსთან და სხვა ანგარიშებთან ერთად, თქვენ უნდა მიაწოდოთ როსსტატის დასკვნა აუდიტი. აუდიტის დასკვნის წარდგენის ბოლო ვადაა 2017 წელს 10 სამუშაო დღე, ამ დოკუმენტით განსაზღვრული დღიდან მომდევნო დღიდან, მაგრამ არაუგვიანეს 2017 წლის 31 დეკემბრისა.

რომელ კომპანიებს მოეთხოვებათ სავალდებულო აუდიტის ჩატარება, იხილეთ სტატია „სტანდარტული აუდიტი: კრიტერიუმები 2017 წელს“.

ვინ და სად წარადგენს 2016 წლის ბალანსს?

ყველა კომპანია ვალდებულია აწარმოოს ბუღალტრული აღრიცხვა, განურჩევლად იმ საგადასახადო რეჟიმისა, რომელსაც მიმართავენ (პუნქტი 1, ნაწილი 1, მუხლი 2, ნაწილი 1, მუხლი 6, კანონი No402-FZ). ამიტომ ყველა კომერციულმა და არაკომერციულმა ორგანიზაციამ უნდა დროულად წარადგინოს ბალანსი 2016 წლისთვისსხვა ფინანსურ ანგარიშგებასთან ერთად. ქვემოთ აღვწერთ, თუ რა შედის წლიურ ფინანსურ ანგარიშგებაში სხვადასხვა ტიპის საწარმოებისთვის.

ყველა კომპანია, რომელიც აწარმოებს ბუღალტრულ აღრიცხვას, პუნქტების შესაბამისად. 5 გვ 1 ხელოვნება. 23 რუსეთის ფედერაციის საგადასახადო კოდექსი, ნაწილი 1, ხელოვნება. 402-FZ კანონის 18, ვალდებულნი არიან წარადგინონ წლიური ბალანსი და სხვა ანგარიშგება:

- ფედერალურ საგადასახადო სამსახურში;

- რეგისტრაციის ადგილის სტატისტიკურ ორგანოებს;

- კომპანიის მფლობელებს (დამფუძნებლებს, აქციონერებს) მათი მოთხოვნით.

ვინ არ გადასცემს ნაშთს?

ინდივიდუალური მეწარმეებიგათავისუფლებულია 2016 წლის წლიური ბალანსის და სხვა ფინანსური ანგარიშგების წარდგენისაგან.

რა ფორმით არის წარმოდგენილი 2016 წლის წლიური ფინანსური ანგარიშგება?

ფედერალური საგადასახადო სამსახურის 2015 წლის 31 დეკემბრის No AS-7-6/711@ ბრძანების თანახმად, საწარმოებს შეუძლიათ თავად გადაწყვიტონ - ქაღალდზე ან ელექტრონული ფორმაგადასცემს წლიური ანგარიშგება 2016 წლისთვის.

ჯარიმები ბალანსების დაგვიანებით წარდგენისთვის 2017 წელს

უკან დაგვიანებული მიწოდებაბალანსის მიხედვით, კომპანია დაჯარიმდება, ხოლო ჯარიმის ოდენობა დამოკიდებულია იმაზე, დაგაგვიანდათ საგადასახადო ოფისში მოხსენება თუ როსსტატი.

გამოტოვეთ თქვენი ბალანსის ფედერალურ საგადასახადო სამსახურში წარდგენის ვადა

ასე რომ, თუ თქვენ არა დროულად წარადგინა ბალანსიდა სხვა ფინანსური ანგარიშგება ფედერალურ საგადასახადო სამსახურს, შემდეგ, რუსეთის ფედერაციის საგადასახადო კოდექსის 126-ე მუხლის 1-ლი პუნქტის თანახმად, თქვენ დაჯარიმდებით 200 რუბლით თითოეული ვადაგადაცილებული საანგარიშო დოკუმენტისთვის.

აქ ღირს ერთი დაზუსტება - ფინანსური ანგარიშგებამოიცავს ხუთ დოკუმენტს: ბალანსი, ფინანსური ანგარიშგება ფინანსური შედეგები, მოძრაობის ანგარიში ფული, განცხადება კაპიტალის ცვლილების შესახებ და ახსნა-განმარტებები, შესაბამისად, დაგვიანებისთვის მაქსიმალური ჯარიმა შეიძლება იყოს 1000 რუბლი.

გამოტოვა 2016 წლის ბალანსის როსსტატისთვის წარდგენის ვადა

Თუ შენ 2017 წელს ბალანსი დროულად არ იყო წარდგენილიდა სხვა მოხსენება სტატისტიკური ორგანოები, მაშინ კომპანიას ემუქრება კიდევ უფრო მაღალი ჯარიმა, უკვე 3000-დან 5000 რუბლამდე.

Ამავე დროს საგადასახადო სამსახურიდა Rosstat-ს უფლება აქვს დამატებით დააჯარიმოს ორგანიზაციის ხელმძღვანელი 300-დან 500 რუბლამდე (ადმინისტრაციული კოდექსის 15.6 მუხლის 1 ნაწილი).

ორგანიზაციებმა, რომლებიც ვალდებულნი არიან აწარმოონ ბუღალტრული აღრიცხვა, უნდა წარუდგინონ ფინანსური ანგარიშგება საგადასახადო ინსპექციას საანგარიშო წლის დასრულებიდან არაუგვიანეს 3 თვისა (რუსეთის ფედერაციის საგადასახადო კოდექსის 5, პუნქტი 1, მუხლი 23). 2017 წლის საგადასახადო სამსახურში ბალანსის წარდგენის შესახებ ჩვენს კონსულტაციაში მოგიყვებით.

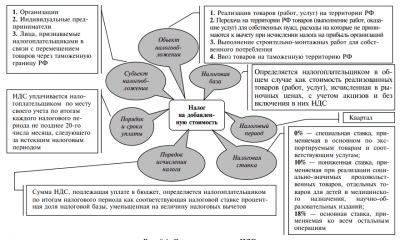

საგადასახადო ბალანსის მომზადება

საგადასახადო სამსახურში წარდგენილი ბალანსი შედგენილია რეგიონის კანონმდებლობის მოთხოვნების შესაბამისად აღრიცხვა. ამიტომ, საუბარია საგადასახადო ბალანსი, ეს ეხება ფინანსური ანგარიშგების ერთობლიობას, რომელიც წარდგენილია საგადასახადო ოფისში მანქანით წასაკითხი ფორმებით. და ბალანსი მხოლოდ ასეთი ანგარიშგების ნაწილია. შემოსავლის ანგარიშგება ემატება ბალანსს. ფინანსური ანგარიშგების სრული შემადგენლობა ასევე მოიცავს მათ დანართებს: ანგარიშგება კაპიტალში ცვლილებების შესახებ, ფულადი სახსრების ნაკადების ანგარიშგება, ბალანსის ახსნა-განმარტებები და ფინანსური შედეგების ანგარიშგება.

გთხოვთ გაითვალისწინოთ, რომ არ არის მოთხოვნა, რომ ნაშთი წარედგინოს სტატისტიკას საგადასახადო ნიშნით. სტატისტიკური ორგანოები იგივე გარეგანია საგადასახადო ორგანოებიდა ინფორმაცია მათთვის, მათ შორის. ფინანსური ანგარიშგება წარმოდგენილია ერთმანეთისგან დამოუკიდებლად.

თუ საქმიანობაში საანგარიშო წელიორგანიზაციამ ის არ ჩაატარა, მაშინ უნდა წარადგინოთ.

როგორ არ აგვერიოს ბუღალტრული აღრიცხვის უზრუნველყოფის ტერმინები და ფორმები და საგადასახადო ანგარიშგება? გაცნობა საყრდენი მაგიდა 2017 წლის სააღრიცხვო და საგადასახადო ანგარიშგების წარდგენის ვადებსა და ფორმებზე.

ფინანსური ანგარიშგების ფორმების წარდგენის ვადები და შემადგენლობა 2017 წლისთვის

2017 წლის ფინანსური ანგარიშგების ნაკრები უნდა წარედგინოს საგადასახადო ინსპექციას და სტატისტიკურ ორგანოებს არაუგვიანეს 2018 წლის 2 აპრილისა* (რუსეთის ფედერაციის საგადასახადო კოდექსის 5, პუნქტი 1, მუხლი 23, მუხლი 18. ფედერალური კანონი 2011 წლის 6 დეკემბრის No402-FZ „ბუღალტრული აღრიცხვის შესახებ“, შემდგომში კანონი No402-FZ).

*Შენიშვნა.

31.03.2018 დასვენების დღეა და ამიტომ კომპანიებმა 2017 წლის ფინანსური ანგარიშგება ფედერალურ საგადასახადო სამსახურსა და სტატისტიკურ ორგანოებს უნდა წარუდგინონ არაუგვიანეს 02.04.2018.

2017 წლის წარმოდგენილი ფინანსური ანგარიშგების შემადგენლობა სისტემატიზებულია ცხრილში:

|

ვინც წარმოადგენს |

რა ფორმები |

საფუძვლები |

|

ორგანიზაციები, რომლებიც არ არიან დაკავშირებული მცირე ბიზნესთან |

ბალანსი |

რუსეთის ფედერაციის ფინანსთა სამინისტროს 2010 წლის 2 ივლისის ბრძანება No66n, რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 20 მარტის ბრძანება No ММВ-7-6/228@ „რეკომენდებული ფორმატების დამტკიცების შესახებ. სააღრიცხვო (ფინანსური) ანგარიშგების ელექტრონული ფორმით წარდგენისთვის“, რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 19/04/2017 No PA-3-6/2661@ წერილი. |

|

ანგარიშგება კაპიტალში ცვლილებების შესახებ |

||

|

Ფულადი ნაკადის განცხადება |

||

|

მოხსენება დანიშნულებისამებრ გამოყენებისმიღებული სახსრები |

||

|

მცირე ბიზნესი |

ბალანსი |

რუსეთის ფედერაციის ფინანსთა სამინისტროს 2010 წლის 2 ივლისის ბრძანება No66n (დანართი No5), რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 20 მარტის ბრძანება No ММВ-7-6/228@. „რეკომენდებული ფორმატი გამარტივებული სააღრიცხვო (ფინანსური) ანგარიშგების ელექტრონული ფორმით წარდგენისთვის“ (დანართი No11). |

|

Შემოსავლის განაცხადი |

||

|

არაკომერციული ორგანიზაციები |

ბალანსი |

რუსეთის ფედერაციის ფინანსთა სამინისტროს ბრძანება 07/02/2010 No66n, რუსეთის ფედერაციის ფინანსთა სამინისტროს ინფორმაცია „ფინანსური ანგარიშგების ფორმირების თავისებურებების შესახებ. არაკომერციული ორგანიზაციები(PZ-1/20015) |

|

Შემოსავლის განაცხადი |

||

|

ანგარიში თანხების მიზნობრივი გამოყენების შესახებ |

ბუღალტრული აღრიცხვის ანგარიშგების მიწოდება შესაძლებელია როგორც ქაღალდზე, ასევე ელექტრონული ფორმით. ამავდროულად, ქაღალდის ფორმაზე მთავარი ბუღალტერის ხელმოწერა არ არის საჭირო (რუსეთის ფედერაციის ფინანსთა სამინისტროს 2015 წლის 6 აპრილის ბრძანება No57n).

დღეს ფინანსური ანგარიშგების წარდგენის ვალდებულება ელექტრონულ ფორმატშიარ არის დადგენილი (რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2015 წლის 7 დეკემბრის No. SD-4-3/21316 წერილი, რუსეთის ფედერაციის ფინანსთა სამინისტრო 2015 წლის 11 ივნისის No. 03-02-08/34055) .

სად არის წარმოდგენილი ფინანსური ანგარიშგება?

როგორც წესი, კომპანიებს მოეთხოვებათ 2017 წლის დასრულებიდან არაუგვიანეს სამი თვისა, წარუდგინონ წლიური ფინანსური ანგარიშგება საგადასახადო ოფისში თავიანთ ადგილას (რუსეთის ფედერაციის საგადასახადო კოდექსის 5, პუნქტი 1, მუხლი 23).

სს-ის წლიური სააღრიცხვო (ფინანსური) ანგარიშები, ექვემდებარება სავალდებულო აუდიტი, გამჟღავნებულია მისი ტექსტის გამოქვეყნებით აუდიტორის დასკვნასთან ერთად ინტერნეტის გვერდზე, აუდიტორული დასკვნის შედგენიდან არაუგვიანეს სამი დღისა, მაგრამ არაუგვიანეს სამი დღისა, დადგენილი ვადის გასვლიდან. რუსეთის ფედერაციის კანონმდებლობა შედგენილი წლიური სააღრიცხვო (ფინანსური) ანგარიშგების იურიდიული ასლის წარდგენისთვის. მომზადებული წლიური სააღრიცხვო (ფინანსური) ანგარიშგების სავალდებულო ასლი წარედგინება საანგარიშგებო პერიოდის დასრულებიდან არაუგვიანეს სამი თვისა (პუნქტი 10, მუხლი 13, პუნქტი 2, 402-FZ კანონის მე-18 მუხლი, პუნქტი 71.3 და პუნქტი. No454-P დებულების 71.4).

ინფორმაცია სს-ის 2017 წლის ბუღალტრული (ფინანსური) ანგარიშგების შესახებ უნდა გამჟღავნდეს არაუგვიანეს 03/04/2018.

გარდა ამისა, კომპანია ვალდებულია წარუდგინოს ხელისუფლებას წლიური ფინანსური ანგარიშგების კანონიერი ასლი სახელმწიფო სტატისტიკა.

ხოლო თუ ანგარიშგება ექვემდებარება სავალდებულო აუდიტს, მაშინ ორგანიზაცია ვალდებულია წარუდგინოს სახელმწიფო სტატისტიკის ორგანოებსაც აუდიტის ანგარიში(No402-FZ კანონის მე-18 მუხლის მე-2 პუნქტი). აუდიტის დასკვნა სტატისტიკას წარედგინება წლიურ ფინანსურ ანგარიშგებასთან ერთად ან არაუგვიანეს 10 სამუშაო დღისა აუდიტის დასკვნის მომდევნო დღიდან, მაგრამ არაუგვიანეს საანგარიშო წლის მომდევნო წლის 31 დეკემბრისა (მე-18 მუხლის მე-2 პუნქტი). კანონის No402-FZ, დანართი რუსეთის ფედერაციის ფინანსთა სამინისტროს 2014 წლის 29 იანვრის No07-04-18/01 წერილისა).

აუდიტის დასკვნა არ არის წარდგენილი საგადასახადო ორგანოებში (რუსეთის ფედერაციის ფინანსთა სამინისტროს 2013 წლის 30 იანვრის წერილები No 03-02-07/1/1724, რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახური მოსკოვისთვის 31 მარტი. , 2014 No13-11/030545).

გარდა ამისა, კომპანიებს მოეთხოვებათ ფინანსური ანგარიშგების წარდგენა რუსეთის ფედერაციის კანონმდებლობით გათვალისწინებულ სხვა მისამართებზე. შემადგენელი დოკუმენტებიორგანიზაცია, ორგანიზაციის შესაბამისი მმართველი ორგანოების გადაწყვეტილებები (PBU 4/99-ის 44-ე მუხლი, რუსეთის ფედერაციის ფინანსთა სამინისტროს ინფორმაცია No PZ-10/2012).

გადასახადებისა და შენატანების ანგარიშგების ფორმების წარდგენის ვადები და შემადგენლობა 2017 წ

2017 წლის საგადასახადო ანგარიშგების შემადგენლობა და ვადები სისტემატიზებულია ცხრილში:

|

ანგარიშის შემადგენლობა |

წარდგენის ვადა |

მოხსენების ფორმა |

ბაზა |

სად არის გათვალისწინებული? |

|

DAM (დაზღვევის პრემიის გაანგარიშება) |

არაუგვიანეს 2018 წლის 30 იანვრისა (ანგარიშის როგორც „ქაღალდის“ ასევე ელექტრონული წარდგენისთვის) 2017 წ. |

გაანგარიშების ფორმა, შევსების წესი, ასევე სადაზღვევო პრემიებზე გაანგარიშების ელექტრონული ფორმით წარდგენის ფორმატი დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2016 წლის 10 ოქტომბრის No ММВ-7- ბრძანებით. 11/551@ (რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 28 დეკემბრის No GD- 4-11/26795@"). |

რუსეთის ფედერაციის საგადასახადო კოდექსის 431-ე მუხლის მე-7 პუნქტი |

საგადასახადო ოფისში |

|

არაუგვიანეს 2018 წლის 15 იანვრისა 2017 წლის დეკემბრისთვის. |

ფორმა დამტკიცდა რუსეთის ფედერაციის საპენსიო ფონდის საბჭოს 2016 წლის 1 თებერვლის No83p დადგენილებით. |

1996 წლის 1 აპრილის No27-FZ კანონის მე-11 მუხლის 2.2 პუნქტი. |

||

|

არაუგვიანეს 03/01/2018 2017 წ. |

ფორმა დამტკიცდა რუსეთის ფედერაციის საპენსიო ფონდის საბჭოს 2017 წლის 11 იანვრის No3p დადგენილებით. |

1996 წლის 1 აპრილის No27-FZ კანონის მე-11 მუხლის მე-2 პუნქტი. |

||

|

4-FSS (გაანგარიშება სავალდებულო დარიცხულ და გადახდილ სადაზღვევო პრემიებზე სოციალური დაზღვევასაწარმოო უბედური შემთხვევებისა და პროფესიული დაავადებებისგან) |

არა მოგვიანებით 01/22/2018 (01/20/2018 დასვენების დღეა) – „ქაღალდისთვის“ არაუგვიანეს 2018 წლის 25 იანვარი – ქ ელექტრონული ანგარიში 2017 წლის მე-4 კვარტლისთვის |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის სოციალური დაზღვევის ფედერალური ფონდის 2017 წლის 7 ივნისის No275 ბრძანებით. |

1998 წლის 24 ივლისის No125-FZ კანონის 24-ე მუხლის 1-ლი პუნქტი. |

FSS-ის რეგიონალურ ფილიალს |

|

არა მოგვიანებით 04/02/2018 2017 წლისთვის |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2015 წლის 14 ოქტომბრის No ММВ-7-11/450@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი |

საგადასახადო ოფისში |

|

|

ნიშნის მიხედვით: თუ 2 (ფიზიკურ პირებს არ დაუკავებიათ ან არ გადაერიცხათ გადასახადი), მაშინ არაუგვიანეს 01.03.2018; თუ 1, მაშინ არაუგვიანეს 04/02/2018 2017 წლისთვის. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2015 წლის 30 ოქტომბრის No ММВ-7-11/485@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 230-ე მუხლის მე-2 პუნქტი, რუსეთის ფედერაციის საგადასახადო კოდექსის 226-ე მუხლის მე-5 პუნქტი. |

||

|

ფორმის შევსებისას აუცილებელია გავითვალისწინოთ შემოსავლის კოდები და გამოქვითვები, რომლებიც დამატებულია რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 24 ოქტომბრის No ММВ-7-11/820@ ბრძანებით. |

||||

|

დეკლარაცია ფორმაში 3-NDFL |

არაუგვიანეს 2018 წლის 30 აპრილისა 2017 წ. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2014 წლის 24 დეკემბრის No ММВ-7-11/671@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 229-ე მუხლის 1-ლი პუნქტი |

|

|

წყლის გადასახადის დეკლარაცია |

არა მოგვიანებით 22.01.2018 2017 წლის მე-4 კვარტლისთვის |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2015 წლის 9 ნოემბრის No ММВ-7-3/497@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 333.15 მუხლის 1-ლი პუნქტი |

|

|

დეკლარაცია სასარგებლო წიაღისეულის მოპოვების გადასახადის შესახებ |

არაუგვიანეს 2018 წლის 31 იანვრისა 2017 წლის დეკემბრისთვის. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2015 წლის 14 მაისის No ММВ-7-3/197@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 345-ე მუხლის მე-2 პუნქტი |

|

|

დღგ დეკლარაცია |

არაუგვიანეს 2018 წლის 25 იანვარი 2017 წლის მე-4 კვარტალისათვის. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2014 წლის 29 ოქტომბრის No ММВ-7-3/558@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 174-ე მუხლის მე-5 პუნქტი |

|

|

დღგ-ის დეკლარაცია წარდგენილია მხოლოდ ელექტრონულად ტელეკომის ოპერატორების მეშვეობით. დეკლარაციები ქაღალდზე 2017 წელს ჩაითვლება წარუდგინებლად (წერილი რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2015 წლის 31 იანვარი No OA-4-17/1350). გამონაკლისი არის საგადასახადო აგენტებირომლებიც არ არიან დღგ-ს გადამხდელები ან არიან გადასახადის გადამხდელები გათავისუფლებული გადასახადის გადამხდელის მოვალეობების შესრულებისგან (რუსეთის ფედერაციის საგადასახადო კოდექსის 174-ე მუხლის მე-2 პუნქტი, პუნქტი 5). |

||||

|

ტრანსპორტის გადასახადის დეკლარაცია |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2016 წლის 5 დეკემბრის No ММВ-7-21/668@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 363.1 მუხლის მე-3 პუნქტი |

||

|

ქონების გადასახადის დეკლარაცია |

არაუგვიანეს 2018 წლის 30 მარტისა 2017 წ. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 31 მარტის No ММВ-7-21/271@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 386-ე მუხლის მე-3 პუნქტი |

|

|

დეკლარაცია მიწის გადასახადი |

არაუგვიანეს 02/01/2018 2017 წ. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 10 მაისის No ММВ-7-21/347@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 398-ე მუხლის მე-3 პუნქტი |

|

|

საგადასახადო თანამშრომლებმა მიწის გადასახადის დეკლარაციის შევსების ახალი ფორმისა და პროცედურის პროექტი მოამზადეს. ახალი ფორმის შემოღების აუცილებლობას უკავშირდება გადასახადის გამოთვლის პროცედურაში ცვლილებები, თუ საკადასტრო ღირებულება მიწის ნაკვეთი. განცხადება ვრცელდება დასაბეგრი პერიოდი 2018 წელი (რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2017 წლის 27 ნოემბრის No ED-4-13/23938@ წერილი). |

||||

|

Საშემოსავლო გადასახადის დაბრუნება |

არაუგვიანეს 2018 წლის 28 მარტისა 2017 წ. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2016 წლის 19 ოქტომბრის No ММВ-7-3/572@ ბრძანებით. ელექტრონული ფორმით დოკუმენტების ინვენტარიზაციის ფორმატი დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2012 წლის 29 ივნისის No. ММВ-7-6/465@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 289-ე მუხლის მე-4 პუნქტი |

|

|

ფედერალური საგადასახადო სამსახური დამტკიცებას გეგმავს ახალი ფორმასაშემოსავლო გადასახადის დეკლარაციები. რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის ბრძანების პროექტი „რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2016 წლის 19 ოქტომბრის No. ММВ-7-3/572@ ბრძანების დანართებში ცვლილებების შეტანის შესახებ“ განთავსებულია რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის ვებგვერდი. |

||||

|

დეკლარაცია გამარტივებული საგადასახადო სისტემის მიხედვით |

ორგანიზაციებისთვის - არაუგვიანეს 04/02/2018, ინდმეწარმეთათვის - არაუგვიანეს 05/03/2018. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2016 წლის 26 თებერვლის No ММВ-7-3/99@ ბრძანებით. ელექტრონული ფორმით დოკუმენტების ინვენტარიზაციის ფორმატი დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2012 წლის 29 ივნისის No. ММВ-7-6/465@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 346.23 მუხლის 1-ლი პუნქტი და მე-2 პუნქტი 1. |

|

|

დეკლარაცია UTII-ზე |

არაუგვიანეს 2018 წლის 22 იანვარი 2017 წლის მე-4 კვარტალისათვის. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2014 წლის 4 ივლისის No ММВ-7-3/353@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 346.32 მუხლის მე-3 პუნქტი |

|

|

დეკლარაცია ერთიანი სასოფლო-სამეურნეო გადასახადის შესახებ |

არაუგვიანეს 04/02/2018 2017 წ. |

შევსების ფორმა და პროცედურა დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2014 წლის 28 ივლისის No ММВ-7-3/384@ ბრძანებით. ელექტრონული ფორმით დოკუმენტების ინვენტარიზაციის ფორმატი დამტკიცდა რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2012 წლის 29 ივნისის No. ММВ-7-6/465@ ბრძანებით. |

რუსეთის ფედერაციის საგადასახადო კოდექსის 346.10 მუხლის მე-2 პუნქტი |

|

გარდა ამისა, არ დაივიწყოთ სხვა ფორმები საგადასახადო კონტროლი(დასაქმებულთა საშუალო რაოდენობის შესახებ ინფორმაციის მიწოდება - არაუგვიანეს 2018 წლის 22 იანვარი და ა.შ.).

დეპოზიტები

რა არის სტაგნაცია? ეკონომიკა რეცესიაშია. რა ხდება ეკონომიკაში რეცესიის შემდეგ? რა განსხვავებაა სტაგნაციასა და რეცესიას შორის

რუსეთის ბანკები

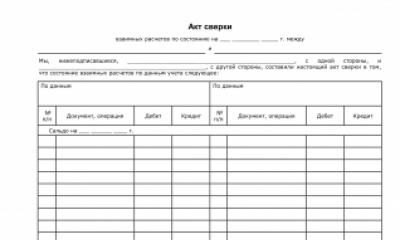

ურთიერთშერიგების აქტის ფორმირების თავისებურებები

რუსეთის ბანკები