01.01.2015 წლიდან „ჯამური სხვაობის“ ცნება გამორიცხულია საგადასახადო კანონმდებლობა რუსეთის ფედერაცია. იმ თანხებში გადახრებისთვის, რომლებიც გამოწვეულია ცენტრალური ბანკის მიერ დადგენილი სავალუტო კურსის ცვლილებით ან მხარეთა შეთანხმებით, გამოხატული მოთხოვნების გადაანგარიშებისას. უცხოური ვალუტადა გადასახდელი რუბლით, საგადასახადო კანონმდებლობის მოთხოვნები, რომლებიც დადგენილია გაცვლითი კურსის განსხვავებაზე ხელოვნებაში. Ხელოვნება. 250, 265, 271 და 272 საგადასახადო კოდექსიᲠუსეთის ფედერაცია.

ამ სტატიაში ჩვენ დეტალურად განვიხილავთ მარტივი მაგალითიგანვიხილოთ, თუ როგორ აისახება 2015 წლის 1 იანვრიდან მიწოდებული საქონლის მყიდველთან ანგარიშსწორება მიმწოდებელი ორგანიზაციის აღრიცხვაში, თუ საქონლის სახელშეკრულებო ღირებულება დადგენილია უცხოურ ვალუტაში, ხოლო ანგარიშსწორება ხდება რუბლებში. ზემოთ მოყვანილი მაგალითის საჩვენებლად გამოვიყენებთ პროგრამას 1C: Accounting 8 edition 3.0.

ხელოვნების მიხედვით. რუსეთის ფედერაციის სამოქალაქო კოდექსის 506 მიწოდების ხელშეკრულებით, მიმწოდებელი-გამყიდველი, ახორციელებს სამეწარმეო საქმიანობაიღებს ვალდებულებას მის მიერ წარმოებული ან შეძენილი საქონელი გადასცეს მყიდველს დადგენილ ვადაში ან ვადებში.

მყიდველი იხდის მიწოდებულ საქონელს პროცედურისა და გადახდის ფორმის დაცვით, ხელშეკრულებით გათვალისწინებულიმიწოდება (რუსეთის ფედერაციის სამოქალაქო კოდექსის 516-ე მუხლის 1-ლი პუნქტი).

ხელოვნების მე-2 პუნქტის შესაბამისად. რუსეთის ფედერაციის სამოქალაქო კოდექსის 317 ფულადი ვალდებულებაშეიძლება განისაზღვროს, რომ ის გადასახდელია რუბლებში ექვივალენტური ოდენობით გარკვეული რაოდენობაუცხოურ ვალუტაში ან პირობით ფულადი ერთეულები. ამ შემთხვევაში, რუბლებში გადასახდელი თანხა განისაზღვრება შესაბამისი ვალუტის ან ჩვეულებრივი ფულადი ერთეულის ოფიციალური კურსით გადახდის თარიღზე, თუ კანონით ან მხარეთა შეთანხმებით არ არის დადგენილი სხვა კურსი ან მისი განსაზღვრის სხვა თარიღი. .

განვიხილოთ მაგალითი.

მიმართავს ორგანიზაცია Dawn საერთო რეჟიმიდაბეგვრა - დარიცხვის მეთოდი და RAS 18/02 „კორპორაციული საშემოსავლო გადასახადის გაანგარიშება“. ორგანიზაცია არის დამატებული ღირებულების გადასახადის გადამხდელი.

2015 წლის 20 იანვარს ორგანიზაცია Rassvet-მა საქონელი გადაუგზავნა მყიდველი ორგანიზაციას. ხელშეკრულების შესაბამისად, საქონლის ფასი დგინდება უცხოურ ვალუტაში და შეადგენს 1000 ევროს პლუს დღგ-ს 18% (180 ევრო).

საქონლის გადახდა, ხელშეკრულების შესაბამისად, უნდა განხორციელდეს რუბლებში ოფიციალური ევროს კურსით გადახდის დღეს პლუს 5%. მყიდველმა საქონელი გადაიხადა 2015 წლის 13 თებერვალს. ევროს განაკვეთები (პირობითი) საქონლის გადაზიდვის თარიღზე, იანვრის თვის ბოლოს და გადახდის თარიღზე წარმოდგენილია ცხრილში ნახ. ერთი.

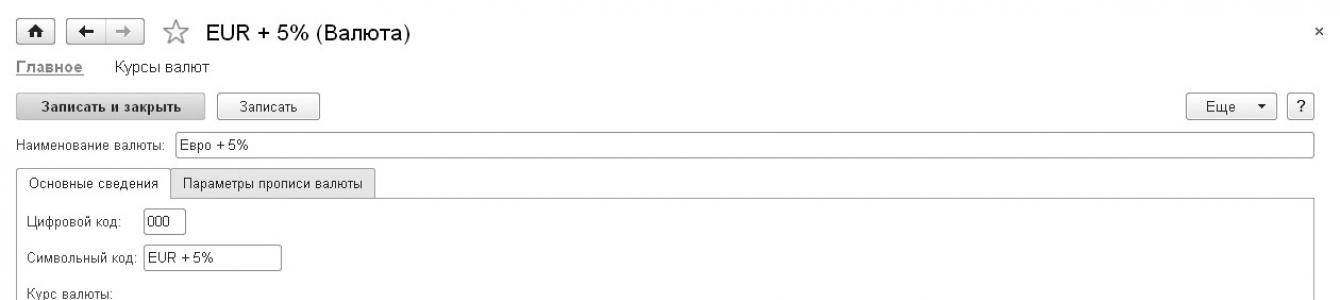

ვინაიდან მხარეთა შეთანხმება განსაზღვრავს საქონლის გადახდის სპეციალურ (ორიგინალურ) განაკვეთს (ევრო + 5%), პროგრამაში პირველი რაც უნდა გაკეთდეს არის ახალი ვალუტის (ჩვეულებრივი ერთეულის) შექმნა, რომელიც დაკავშირებული იქნება კურსთან. სხვა ვალუტის (ევროს).

ამისათვის თქვენ უნდა შექმნათ ახალი ელემენტი ვალუტების დირექტორიაში (ჩვენ მას დავარქმევთ "ევრო + 5%") და გამოიყენეთ გადამრთველი, რათა მიუთითოთ, რომ ის ასოცირდება სხვა ვალუტის კურსთან - EUR, და მარკირება არის 5%. ვალუტების მითითებაში შექმნილი ელემენტის მაგალითი ნაჩვენებია ნახ. 2.

შემდეგი, თქვენ უნდა სწორად შეადგინოთ ხელშეკრულება მყიდველთან, მოდით ვუწოდოთ მას ხელშეკრულება UE-ში. ხელშეკრულების ტიპი, რა თქმა უნდა, უნდა იყოს „მყიდველთან“, ხოლო კალკულაციების განყოფილებაში უნდა მიეთითოს, რომ ხელშეკრულებაში ფასები არის ვალუტაში (ჩვეულებრივი ერთეული) - ევრო + 5%, ხოლო გადახდა ხდება რუბლი.

კონტრაქტების დირექტორიაში ელემენტის ფორმის შევსების მაგალითი ნაჩვენებია ნახ. 3.

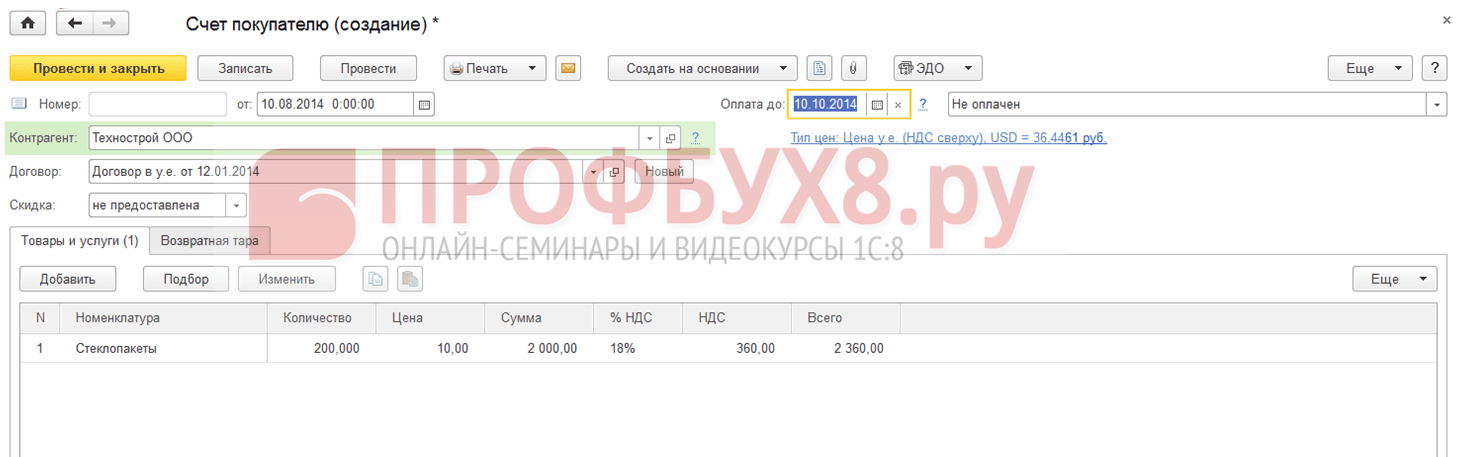

მყიდველისთვის საქონლის გადაზიდვის ოპერაციის შესასრულებლად, ჩვენ გამოვიყენებთ დოკუმენტს საქონლისა და მომსახურების გაყიდვები საქონლის ოპერაციით.

დოკუმენტის სათაურში მიგვითითებს კონტრაგენტ-მყიდველს და ვირჩევთ ჩვენს მიერ შედგენილ ხელშეკრულებას UE-ში. დოკუმენტის ზედა მარჯვენა ნაწილში, ბმულზე ფასები დოკუმენტში, ნაჩვენები იქნება ხელშეკრულების შესაბამისად გამოყენებული ვალუტა (ევრო + 5%) და მისი გაცვლითი კურსი განხორციელების თარიღისთვის. ჩვენი მაგალითის მიხედვით, ჩვეულებრივი ერთეულის გაცვლითი კურსი (c.u.) განისაზღვრება, როგორც ოფიციალური ევროს გაცვლითი კურსი პლუს 5%: ევროს კურსი + 5% = 74,00 რუბლი. * 105% = 77,70 რუბლი

დოკუმენტის ცხრილის ნაწილში მიგვითითებს გასაყიდი პროდუქტი, მისი რაოდენობა და ღირებულება. ხელშეკრულების შესაბამისად, საქონლის ღირებულება შეადგენს 1000 აშშ დოლარს. (ევრო + 5%) პლუს დღგ 18% (180 აშშ დოლარი).

განხორციელებისას, დოკუმენტი ჩამოწერს გაყიდულ საქონელს (Dt 90.02.1 "გაყიდვის ღირებულება ძირითადი საგადასახადო სისტემით" - Kt 41.01 "საქონელი საწყობებში"), დაერიცხება მყიდველის დავალიანება და აღიარებს შემოსავალს (Dt 62.31 " ანგარიშსწორებები მყიდველებთან და მომხმარებლებთან (გ. ე.)“ - კტ 90.01.1 „შემოსავლები ძირითადი საგადასახადო სისტემით საქმიანობიდან“) და გამოთვალეთ დღგ (დტ 90.03 „დამატებული ღირებულების გადასახადი“ – კტ 68.02 „დამატებული ღირებულების გადასახადი“). დოკუმენტი ასევე აყალიბებს ჩანაწერს გაყიდვების წიგნში (დღგ-ს დაგროვების რეესტრი გაყიდვები).

დოკუმენტი საქონლისა და მომსახურების გაყიდვები და მისი განხორციელების შედეგი წარმოდგენილია ნახ. 4.

წარმოდგენილი განცხადებების შესაბამისად, მყიდველის დავალიანება რუბლებში გადაზიდვის დროს არის 91,686 რუბლი. (1180 აშშ დოლარი * 77,70 რუბლი) ბუღალტრულ და საგადასახადო აღრიცხვაში.

დღგ-ს დარიცხული თანხა შეადგენს 13,986 რუბლს.

გამყიდველმა უნდა გასცეს ინვოისი. გაცემული დოკუმენტი ინვოისი იქმნება ჩვეული წესით, განხორციელების დოკუმენტის ქვედა კოლონტიტული ბმულის გამოყენებით.

გაცემული დოკუმენტის ინვოისის ბეჭდური ფორმა ნაჩვენებია ნახ. 5.

საქონლის გაყიდვისთვის დღგ-ს გადასახადის ბაზა განისაზღვრება გადაზიდვის დროს, როგორც ამ საქონლის სახელშეკრულებო ღირებულება, დღგ-ს გარეშე (რუსეთის ფედერაციის საგადასახადო კოდექსის 154-ე მუხლის 1-ლი პუნქტი).

ხელოვნების მე-4 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 153, თუ საქონლის (სამუშაოების, მომსახურების) გაყიდვისას, კონტრაქტებით ქონებრივი უფლებები, რომლის გადახდის ვალდებულება გათვალისწინებულია რუბლებში გარკვეული თანხის ექვივალენტური ოდენობით უცხოურ ვალუტაში ან პირობით. ფულადი ერთეულები, განსაზღვრის მომენტი საგადასახადო ბაზაარის გადაზიდვის დღე, როდესაც საგადასახადო ბაზის განსაზღვრისას, უცხოური ვალუტა ან პირობითი ფულადი ერთეული გარდაიქმნება რუბლებში გადაზიდვის თარიღის ოფიციალური გაცვლითი კურსით. საგადასახადო ბაზა არ არის კორექტირებული შემდგომი გადახდებისთვის. გამყიდველის მიერ საქონლის შემდგომი გადახდისას გაწეული დღგ-ის ოდენობის სხვაობა აღირიცხება როგორც არასაოპერაციო შემოსავალი ან არასაოპერაციო ხარჯები ხელოვნების შესაბამისად. 250 და ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 265.

ბუღალტერიაში უცხოურ ვალუტაში დენომინირებული ვალის გადაანგარიშება და ჩვეულებრივი ერთეულები, PBU 3/2006 მე-7 და მე-8 პუნქტების შესაბამისად, შესრულებულია უცხოურ ვალუტაში ტრანზაქციის დღეს (გადახდის თარიღი) და ანგარიშის თარიღი( თვის ბოლოს).

ბუღალტრული აღრიცხვაში ვალდებულებების ღირებულების გადაანგარიშებისას აისახება გაცვლითი სხვაობა(პუნქტი 11 PBU 3/2006). გაცვლითი კურსის სხვაობა ექვემდებარება ორგანიზაციის ფინანსურ შედეგებს სხვა შემოსავლების ან სხვა ხარჯების სახით (PBU 3/2006 პუნქტი 13).

2015 წლის 1 იანვრიდან დადებულ ტრანზაქციებზე საშემოსავლო გადასახადის დაბეგვრის მიზნით, ჩვეულებრივ ერთეულებში ანგარიშსწორება, ისევე როგორც უცხოურ ვალუტაში ანგარიშსწორება, გადაფასდება სავალუტო ტრანზაქციის დღეს და თვის ბოლო დღეს (პუნქტი 271-ე მუხლის 8, რუსეთის ფედერაციის საგადასახადო კოდექსის 272-ე მუხლის მე-10 პუნქტი). ვალდებულებების გადაფასებისას, რომელთა ღირებულება გამოხატულია უცხოურ ვალუტაში ან პირობით ფულად ერთეულებში, აღიარებულია არასაოპერაციო შემოსავლები ან არასაოპერაციო ხარჯები - საკურსო სხვაობა (265-ე მუხლის მე-11 პუნქტი, 250-ე მუხლი, პუნქტი 5, პუნქტი 1, მუხლი 265). რუსეთის ფედერაციის საგადასახადო კოდექსი).

დაგეგმილი ტრანზაქციის განთავსება გადაფასება სავალუტო ფონდებიიანვრის თვის ბოლოს ნაჩვენებია ნახ. 6.

მეტი დეტალური ინფორმაციასავალუტო სახსრების გადაფასებაზე შესაძლებელია შესაბამისი სერტიფიკატი-გაანგარიშებით. ამ სერტიფიკატის დაყენებისას ჩვენ მივუთითებთ, რომ გვინდა აღრიცხვის მიღება და საგადასახადო აღრიცხვაექვემდებარება მუდმივ და დროებით განსხვავებებს.

სერთიფიკატიდან ვხედავთ, რომ მყიდველის დავალიანება არის 1180 აშშ დოლარი, ჩვეულებრივი ერთეულის გაცვლითი კურსი 2015 წლის 31 იანვრის მდგომარეობით არის 81,90 რუბლი. (ევროს განაკვეთი + 5% = 78,00 რუბლი * 105%), ვალის ოდენობა რუბლებში გადაფასებამდე არის 91,686 რუბლი. ევროს კურსი გაიზარდა საქონლის გადაზიდვის შემდეგ, გადაფასების შემდეგ დავალიანება რუბლებში არის 96,642 რუბლი. (1180 c.u. * 81,90 რუბლი). გადაფასების შედეგად ვალის ოდენობა რუბლებში გაიზარდა 4956 რუბლით. (96,642 რუბლი - 91,686 რუბლი), შესაბამისად, სხვა შემოსავალი აღიარებულია ბუღალტრულ აღრიცხვაში, ხოლო საშემოსავლო გადასახადის მიზნებისთვის, აღიარებულია არაოპერაციული შემოსავალი 4956 რუბლის ოდენობით.

სავალუტო სახსრების გადაფასების დახმარება-გაანგარიშება ნაჩვენებია ნახ. 7.

საქონელზე გადახდა განხორციელდა 2015 წლის 13 თებერვალს. აშშ დოლარის კურსი ამ თარიღისთვის არის 78,75 რუბლი. (ევროს კურსი + 5% = 75,00 რუბლი * 105%), შესაბამისად, ხელშეკრულების შესაბამისად, მყიდველი გადარიცხავს 92,925 რუბლს. (1180 c.u. * 78,75 რუბლი).

როგორც უკვე აღვნიშნეთ, 2015 წლიდან ბუღალტრულ აღრიცხვაში, საშემოსავლო გადასახადის დაბეგვრის მიზნებისათვის, ჩვეულებრივი ერთეულებით გამოხატული დავალიანების გადაანგარიშება ხდება ტრანზაქციის (ჩვენს შემთხვევაში, გადახდის თარიღზე).

მყიდველის მიერ დავალიანების გადახდის ოპერაციების ასახვისთვის, პროგრამა იყენებს დოკუმენტს ქვითარი მიმდინარე ანგარიშზე ოპერაციის ტიპის მყიდველისგან გადახდა.

დოკუმენტის სათაურში მითითებულია გადამხდელ-მყიდველი და მის მიერ გადარიცხული თანხა ფული.

დოკუმენტის ცხრილის ნაწილში შერჩეულია ხელშეკრულება, რომლის მიხედვითაც განხორციელდა გადახდა. ვალის დაფარვა შეიძლება დაწესდეს როგორც ავტომატურად, ასევე დოკუმენტის მიხედვით. ცხრილის ნაწილის ყველა სხვა დეტალი ავტომატურად შეივსება.

დოკუმენტის წარდგენისას იგი გადააფასებს ვალს ჩვეულებრივ ერთეულებში ბუღალტრულ და საგადასახადო აღრიცხვაში, დახურავს ვალს და კაპიტალიზაციას გაუწევს სახსრებს.

მიმდინარე ანგარიშზე მიღებული დოკუმენტი და მისი განხორციელების შედეგი წარმოდგენილია ნახ. რვა.

მყიდველის დავალიანება არის 1180 აშშ დოლარი, ჩვეულებრივი ერთეულის გაცვლითი კურსი ბოლო გადაფასების თარიღისთვის (2015 წლის 31 იანვარი) იყო 81,90 რუბლი. (ევროს განაკვეთი + 5% = 78,00 * 105 RUB%), დავალიანების თანხა რუბლებში იყო 96,642 რუბლი. გადახდის დროს ევროს კურსი 75,00 რუბლამდე დაეცა. შესაბამისად, ჩვენი ჩვეულებრივი ერთეულის კურსი შემცირდა - 78,75 (ევრო კურსი + 5% = 75,00 რუბლი * 105%). ვალის ოდენობა რუბლებში გადახდის თარიღისთვის არის 92,925 რუბლი. (1180 c.u. * 78,75 რუბლი). გადაფასების შედეგად ვალის ოდენობა რუბლებში შემცირდა 3717 რუბლით. (96,642 რუბლი - 92,925 რუბლი), შესაბამისად, სხვა ხარჯები აღიარებულია ბუღალტრულ აღრიცხვაში, ხოლო საშემოსავლო გადასახადის მიზნებისათვის, არაოპერაციული ხარჯები 3,717 რუბლის ოდენობით.

შევამოწმოთ ვალის ანგარიშის დახურვა - 62.31. ანგარიშის ბრუნვის ბალანსი წარმოდგენილია ნახ. ცხრა.

ვნახოთ, როგორ ივსება რეგულირებული ანგარიშგება.

პუნქტების შესაბამისად. 11 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 250, დადებითი გაცვლითი კურსის სხვაობა ეხება არაოპერაციული შემოსავალიდა აისახება საშემოსავლო გადასახადის დეკლარაციის მე-1 დანართის 02-ე ფურცლის 100-ე სტრიქონში.

პუნქტების შესაბამისად. 5 გვ 1 ხელოვნება. რუსეთის ფედერაციის საგადასახადო კოდექსის 265, უარყოფითი გაცვლითი კურსის სხვაობა ეხება არაოპერაციული ხარჯებიდა აისახება საშემოსავლო გადასახადის დეკლარაციის 02-ე ფურცლის მე-2 დანართის 200-ე სტრიქონში.

ორგანიზაცია "რასვეტის" საშემოსავლო გადასახადის შესახებ დეკლარაციის ფრაგმენტი 2015 წლის I კვარტალში წარმოდგენილია ნახ. ათი.

რასვეტის ორგანიზაციის დღგ-ის დეკლარაციის ფრაგმენტი 2015 წლის 1-ლი კვარტლისთვის ნაჩვენებია ნახ. თერთმეტი.

- აირჩიეთ კურსი - Microsoft Office Excel კურსი - 16 სთ Microsoft Office PowerPoint კურსი - 18 სთ ინტენსიური სემინარის ტექნოლოგია EXCEL-ში ფინანსური მოდელების შესაქმნელად - 8 სთ ექსპრეს სემინარი გამოყენებითი ბიუჯეტირება დამწყებთათვის - 8 სთ ზოგადი 1C ოპერატორის კურსი - 26 სთ 1C ოპერატორის კურსი6 კურსები1C 8 ed.3.0 ბუღალტერიის პრაქტიკული განვითარება თავიდანვე - 80 საათი კურსი 1C ბუღალტერია 8 რევ.3.0. კონფიგურაციის გამოყენება - 32 სთ კურსი 1C ბუღალტერია საჯარო დაწესებულება 8 - 24 საათის კურსი ეტაპობრივი გადასვლა ახალ სტანდარტებზე ბიუჯეტის აღრიცხვა 1C-ში: სახელმწიფო დაწესებულების ბუღალტერია 8 - 16 სთ სემინარი 1C დღგ-ის აღრიცხვის მახასიათებლები პროგრამაში 1C: საწარმოს აღრიცხვა 8 (ვერსია 3.0) - 8 სთ სემინარი ანგარიშსწორებები ანგარიშვალდებული პირები: თეორიიდან პრაქტიკაში 1C: ბუღალტერია 8 - 6 სთ სემინარი ბუღალტერია უცხოელი თანამშრომლებისთვის 1C: ZUP 8 - 8 სთ სემინარი ბავშვები 1C:ZUP 8 - 8 სთ სემინარი დღგ და საშემოსავლო გადასახადი 2019 - 7 სთ სემინარი ხელფასი 2019 - 7 სთ სემინარი ფინანსური ანალიზიბუღალტერისთვის - 7 საათი სემინარი ბუღალტერია საგარეო ეკონომიკური საქმიანობისთვის - 7 საათი კურსი 1C შეცდომები ბუღალტერიაში - იპოვე და გაანეიტრალე! - 9 სთ კურსი 1C მარტივი გადასვლა დღგ-ზე 20% - 5 სთ კურსი 1C დღგ-ს აღრიცხვა (დამატებული ღირებულების გადასახადი) - 24 სთ კურსი 1C ბუღალტერია 8. პირველი ნაბიჯები - 10 სთ კურსი 1C სახელფასო და პერსონალის მართვა 8. პირველი ნაბიჯები - 10 სთ კურსი 1C ვაჭრობის მენეჯმენტი. ნაბიჯები - 10 სთ კურსი 1C: საწარმო 8 საგადასახადო აღრიცხვის ავტომატიზაცია - 24 სთ კურსის თეორია აღრიცხვადამწყებთათვის - 24 საათიანი კურსი 1C Trade Management გამოცემა 11.3 - 40 საათი კურსი 1C Trade Management 8, გამოცემა 11. პროგრამის შესაძლებლობების სიღრმისეული შესწავლა - 32 საათი კურსი 1C პერსონალის მენეჯმენტი 8 - 16 საათი კურსი 1C ხელფასი და პერსონალის მართვა 8 რედ. 3.1 - 32 სთ კურსი 1C გამოთვლის თეორია და პრაქტიკა ხელფასები 1C საწარმოში 8 - 80 საათი კურსი 1C ხელფასი და პერსონალი საბიუჯეტო დაწესებულება- 32 სთ კურსი HR ბუღალტერია 1C-ში: სახელფასო და HR 3.0 - 24 სთ ექსპრეს კურსების მენეჯმენტი ბუღალტერია 1C-ში: სახელფასო და ადამიანური რესურსების მართვა CORP - 6 სთ კურსი 1C საცალო ვაჭრობა 8. კონფიგურაციის გამოყენება - 20 სთ კურსი 1C: ინტეგრირებული ავტომატიზაცია 8 – 40 საათი კურსი 1C: ინტეგრირებული ავტომატიზაცია 8. სავაჭრო ოპერაციები- 24 სთ კურსი 1C: ინტეგრირებული ავტომატიზაცია 8. რეგულირებადი ბუღალტერია - 32 სთ კურსი ოპერატიული მენეჯმენტიმცირე ბიზნესში 1C პროგრამის გამოყენებით ჩვენი კომპანიის მენეჯმენტი 8, rev.1.4 - 24h Course 1C: Document flow 8 - 16h Course 1C UPP 8. (rev.1.3) კონცეფცია და სავაჭრო ფუნქციონირება - 24h Course 1C UPP 8. (rev. 1.3) დაგეგმვა და ბიუჯეტირება - 16 სთ კურსი 1C UPP 8. (რედ. 1.3) რეგულირებადი ბუღალტერია, პერსონალი, ხელფასი - 24 სთ კურსი 1C UPP 8. (რედ. 1.3) წარმოების ბუღალტერია - 16 სთ კურსის კონცეფცია გამოყენებული ხსნარი 1C:ERP Enterprise Management 2 - 24 სთ კურსის მენეჯმენტი წარმოებისა და რემონტის გამოყენებით გადაწყვეტილებაში 1C:ERP Enterprise Management 2 - 32 სთ კურსის მართვის ხარჯების აღრიცხვა, ფინანსური შედეგებიგამოყენებული გადაწყვეტაში 1C:ERP Enterprise Management 2 - 24h Course გამოყენებული გადაწყვეტის კონცეფცია 1C:ERP Enterprise Management 2 - 24h Course Content Manager 1C-Bitrix: Site Management. ძირითადი კურსი - 16 სთ კურსის ადმინისტრატორი 1C-Bitrix: საიტის მენეჯმენტი" და "1C-Bitrix24: კორპორატიული პორტალი" - 16 სთ კურსის შემქმნელი 1C-Bitrix: საიტის მენეჯმენტი" და "1C-Bitrix24: კორპორატიული პორტალი" - 16 სთ კურსის შემქმნელი:Bitrix 1C- საიტის მენეჯმენტი“ და „1C-Bitrix24: კორპორატიული პორტალი. დონე 2" - 16 სთ კურსი 1C Enterprise. შესავალი კონფიგურაციაში - 24 სთ კურსი პროგრამირების საფუძვლები 1C: Enterprise სისტემაში 8.3 - 24 სთ კურსი ინტეგრაციისა და მონაცემთა გაცვლის საშუალებები 1C Enterprise სისტემაში 8 - 24 სთ Query Curse Using კურსი. საწარმოს სისტემა 8.3 - 24 სთ კურსი 1C მონაცემთა შედგენის სისტემა - ანგარიშგება სისტემაში "1C: Enterprise 8" - 24 საათი კურსის ადმინისტრირება 1C: საწარმოს სისტემა 8 - 32 საათი კურსი 1C ბუღალტერია გამარტივებული საგადასახადო სისტემის გამოყენებისას 1C: ბუღალტერია 8. - 24 საათი კურსი 1C: საწარმოს ამოცანები - 16 სთ კურსი 1C კონფიგურაცია 1C-ში: Enterprise 8.3 Solution ბუღალტრული ამოცანები- 24 სთ კურსი 1C კონფიგურაცია 1C:Enterprise-ში 8. გამოთვლების ამოცანების ამოხსნა - 20 სთ გრაფიკული დიზაინის საფუძვლები Adobe Photoshop-ში დამწყებთათვის - 16 სთ კურსი BIT.FINANCE პრაქტიკული გამოყენება სახაზინო და საბიუჯეტო BIT ქვესისტემების პრაქტიკული პარამეტრების32. თარგმანის მექანიზმი.ფინანსები - 16სთ საწარმოო საწარმოები- 16 აკ. თ. CSO კურსი პროგრამის "1C: ბუღალტერია 8" გამოყენების პრაქტიკა ვაჭრობაში - 16 სთ კურსი CSO პროგრამის "1C: ბუღალტერია 8" გამოყენების პრაქტიკა სერვისის სექტორში - 16 სთ კურსი BIT.FINANCE-ის პრაქტიკული გამოყენება IFRS და თვალსაზრისით. კონსოლიდაციის ქვესისტემები - 24 სთ კურსი პრაქტიკული გამოყენება BIT.FINANCE კონტრაქტის მართვის ქვესისტემის ნაწილში - 16 სთ. BIT. BUILDING კურსის მოდული კონტრაქტორი - 16 სთ. BIT.ZhKH 8 პროგრამაში - 8 სთ კურსის უპირატესობები და გადაანგარიშებები პროგრამაში "BIT.ZhKH 8" - 8 სთ კურსის ინტეგრაცია BIT.ZhKH და "1C: ბუღალტერიის პროფესორი" - 8 სთ სემინარი 1C: ვაჭრობის მენეჯმენტი 8 ed.11.3 საწყობისთვის თანამშრომლები და ოპერატორები 1C - 8h სემინარი 1C: მენეჯმენტის ვაჭრობა 8 rev.11.3 საწყობის თანამშრომლებისთვის და ოპერატორებისთვის 1C - 8h სემინარი 1C: ვაჭრობის მენეჯმენტი 8 rev.11.3 საწყობის თანამშრომლებისთვის და ოპერატორებისთვის 1C - 8h სემინარი 1C საგადასახადო აღრიცხვა18 PBU პროგრამაში 1C: ბუღალტერია 8 - 5სთ სემინარი დღგ-ს აღრიცხვის მახასიათებლები პროგრამაში 1C საწარმოს აღრიცხვა 8 (ვერსია 3.0) - 10 საათი სემინარი ძირითადი საშუალებების გაფართოებული აღრიცხვა პროგრამაში 1C ბუღალტერია 8 გამოცემა 3.0 - 6 საათი სემინარი UPP ბუღალტერისთვის - 6 საათი კურსი 1C: ხელფასი და პერსონალის მართვა. გადასვლა 2.5-დან 3.1 ვერსიაზე პროგრამირების სკოლა საბავშვო საგანმანათლებლო ლიტერატურა 1C-ზე მონაწილეობა აქციაში რთული პასუხის გაცემა / სხვა კურსი01.01.2015 წლამდე საგადასახადო აღრიცხვაში გათვალისწინებული იყო გაცვლითი კურსის ცვლილებასთან დაკავშირებული ორი სახის განსხვავება:

- გაცვლითი კურსები დადებული და უცხოურ ვალუტაში გადახდილ კონტრაქტებში, რომლებიც ჩამოყალიბდა რუსეთის ფედერაციის ცენტრალური ბანკის მიერ დადგენილი ოფიციალური გაცვლითი კურსის ცვლილების გამო;

- თანხები კონტრაქტებში, რომელთა ღირებულება გამოიხატება ჩვეულებრივ ერთეულებში და გადახდა ხდება რუბლებში მხარეთა მიერ შეთანხმებული გაცვლითი კურსით.

ამ განსხვავებების აღრიცხვა განხორციელდა სხვადასხვა გზით:

- სავალუტო სხვაობა აღიარებული იყო ვალდებულებების დაფარვის თარიღზე ან საანგარიშო (საგადასახადო) პერიოდის ბოლო დღეს, იმის მიხედვით, თუ რა მოხდა ადრე.

- ოდენობით სხვაობა დათვლილი იყო მხოლოდ ვალის დაფარვის თარიღზე, ხოლო წინასწარი გადახდის შემთხვევაში საქონლისა და მასალის რეალიზაციის თარიღზე. ამასთან, ეს განსხვავებები დღგ-ის კუთხით საქონლის შემდგომ გადახდაში არ იყო კორექტირებული, არამედ ჩართული იყო გადასახადის გადამხდელის არაოპერაციულ შემოსავალში (ხარჯებში).

01/01/2015-მდე დადებული ტრანზაქციებისთვის ეს პროცედურა შენარჩუნებულია, ამიტომ განვიხილოთ მაგალითი, თუ როგორ არის გათვალისწინებული ჯამური სხვაობები ასეთ შემთხვევაში.

ნაბიჯ-ნაბიჯ ინსტრუქციები ტრანზაქციების აღრიცხვისთვის C.u.-ში, დადებული 01/01/2015 წლამდე, 1C 8.3-ში

განვიხილოთ მაგალითი. 08/10/2014 შპს „რემინამ“ მყიდველს შპს „ტექსტროის“ მიაწოდა საქონელი 2360 აშშ დოლარის ოდენობით, დღგ-ს ჩათვლით 360 აშშ დოლარი. 01/12/2014 ხელშეკრულების მიხედვით. გადახდა ხდება რუბლებში, რუსეთის ფედერაციის ცენტრალური ბანკის გაცვლითი კურსით, გადახდის დღეს. საქონელი გადახდილია 15.09.2014.

ამ ტრანზაქციის აღრიცხვის ნაბიჯ-ნაბიჯ ინსტრუქციები მოცემულია ქვემოთ მოცემულ ცხრილში:

Ნაბიჯი 1

მოდით გავაფორმოთ ხელშეკრულება ამ გარიგებისთვის 1C 8.3-ში:

ამ შემთხვევაში, მნიშვნელოვანია პროგრამის შესაბამისი ფუნქციონირების დაყენება:

მოდით შევქმნათ დოკუმენტი მყიდველისთვის ინვოისი განყოფილებაში გაყიდვები → ინვოისები მყიდველებისთვის → შექმნა:

გაცვლითი კურსი 1C 8.3-ში გადმოწერილია ინტერნეტიდან:

ნაბიჯი 2

ჩვენ ასახავს პროგრამაში 1C 8.3 საქონლის გადაზიდვას. საქონლის გაყიდვის დოკუმენტი შეიძლება შეიქმნას მყიდველისთვის ინვოისის საფუძველზე ან გაყიდვების განყოფილებიდან:

სადაც:

- რუსეთის ფედერაციის ცენტრალური ბანკის კურსი არის 36,4461 რუბლი;

- საქონლის გაყიდვების დოკუმენტში შეიყვანეთ ბმულით გაცემული ინვოისი:

მოდით შევამოწმოთ განცხადებები დოკუმენტისთვის (ღილაკი DtKt):

ჩვენ ვხედავთ, რომ 1C 8.3 ასახავს შემოსავალს რუბლებში და დოლარებში. მოდით შევამოწმოთ გაყიდვების წიგნი (ანგარიშების განყოფილება). ჩვენ ვხედავთ, რომ შემოსავალი და დღგ სწორად არის ასახული:

ნაბიჯი 3

იმის ცოდნა, რომ საკურსო სხვაობა, დავალიანების გადაუხდელობის შემთხვევაში, გამოითვლება საანგარიშო პერიოდის ბოლოს, ჩვენ გამოვიმუშავებთ 2014 წლის აგვისტოს თვის დახურვის დოკუმენტს. რუსეთის ფედერაციის ცენტრალური ბანკის კურსი არის 36,9316 რუბლი:

გაითვალისწინეთ, რომ ბმული გამოჩნდა მენიუში. ამ ბმულის გამოყენებით ოპერაციების ჩვენების ბრძანების გახსნის შემდეგ, ჩვენ დავინახავთ, რომ აღრიცხვა ასახავს გაცვლითი კურსის სხვაობას 1,145,78 რუბლის ოდენობით, რომელიც ჩამოყალიბდა გაცვლითი კურსის ცვლილების გამო 08/31/2016. :

ვინაიდან საკურსო სხვაობა არ აისახება საგადასახადო აღრიცხვაში, მაგრამ არის განსხვავებები ბუღალტრულ და საგადასახადო აღრიცხვაში, წარმოიქმნება დროებითი სხვაობა. ჩვენს შემთხვევაში, ეს არის მუდმივი სხვაობა, რომლის საფუძველზეც დარიცხულია გადავადებული საგადასახადო აქტივი 229,16 რუბლის ოდენობით. (1,145.78 × 0.2 = 229.16 რუბლი) 1C 8.3-ში ამის შემოწმება შესაძლებელია მითითებით - გაანგარიშებით საგადასახადო აქტივებიდა ვალდებულებები.

გადავიდეთ რუტინულ ოპერაციაზე, თვის დახურვა:

1C 8.3-ში გაანგარიშება გაკეთდა სწორად:

ნაბიჯი 4

ჩვენ ასახავს პროგრამაში 1C 8.3 საქონლის გადახდას 09/15/2014 წლიდან. გადადით განყოფილებაში ბანკი და სალარო → საბანკო ანგარიშები→ ქვითარი მიმდინარე ანგარიშზე. რუსეთის ფედერაციის ცენტრალური ბანკის კურსმა შეადგინა 37,6545 რუბლი:

ჩვენ ვხედავთ, რომ საგადასახადო აღრიცხვაში ჯამური სხვაობა ჩამოყალიბდა, როგორც შემოსავლის სხვაობა გაცვლითი კურსის მიხედვით გადახდისა და გადაზიდვის თარიღებზე, შესაბამისად: )