ზოგჯერ ორგანიზაციებს სჭირდებათ უცხოური ვალუტის ყიდვა ან გაყიდვა. სიტუაცია შეიძლება ბევრი იყოს. მაგალითად, საქონლის იმპორტს ან ექსპორტს აგზავნით, თანამშრომლებს აგზავნით საზღვარგარეთ მივლინებაში, იხდით სესხს უცხოური ვალუტადა ა.შ.

მოქმედი კანონმდებლობა ავალდებულებს ორგანიზაციებს გადახედონ სავალუტო ნაშთებირუბლებში დადგენილი კურსით. თქვენთვის დადებითი მიმართულებით გაცვლითი კურსის სხვაობის შემთხვევაში, ეს აისახება როგორც სხვა შემოსავალი ბუღალტრულ აღრიცხვაში და როგორც არაოპერაციული შემოსავალი NU-ში. ნეგატიური სხვაობის ოდენობა გათვალისწინებულია ანალოგიურად, მხოლოდ ხარჯზე.

ამ სტატიაში ჩვენ ავიღებთ მაგალითს, თუ როგორ ხორციელდება ვალუტის კონვერტაციის ოპერაციები 1C 8.3-ში და განვიხილავთ მათ განცხადებებს, კერძოდ, ვალუტების ყიდვა-გაყიდვას.

სანამ ვალუტასთან მუშაობას დაიწყებთ, საჭიროა პროგრამის კონფიგურაცია.

იმ შემთხვევაში, თუ უცხოურ ვალუტასა და რუბლის ანგარიშს შორის გადარიცხვა ერთ დღეზე მეტი დრო სჭირდება, თქვენ უნდა გამოიყენოთ შუალედური ანგარიში 57.

"მთავარი" განყოფილებიდან გადადით.

ფანჯარაში, რომელიც იხსნება, იპოვნეთ ელემენტი სახელწოდებით "ანგარიში 57 "გადარიცხვები გზაში" გამოიყენება გადაადგილებისას. ფული” და მონიშნეთ დროშით. ამ დანამატის ჩართვა არ არის საჭირო.

ასევე რეკომენდებულია სხვა დანამატის ინსტალაციის შემოწმება. ადმინისტრაციის მენიუდან აირჩიეთ ფუნქციონალობა. პარამეტრების ფანჯარაში, რომელიც გამოჩნდება, გახსენით ჩანართი „ანგარიშსწორებები“ და შეამოწმეთ არის თუ არა დროშა მითითებული პუნქტში „ანგარიშსწორებები ვალუტაში და აშშ დოლარში“. ჩვენ უკვე გვაქვს ნაგულისხმევად დაყენებული.

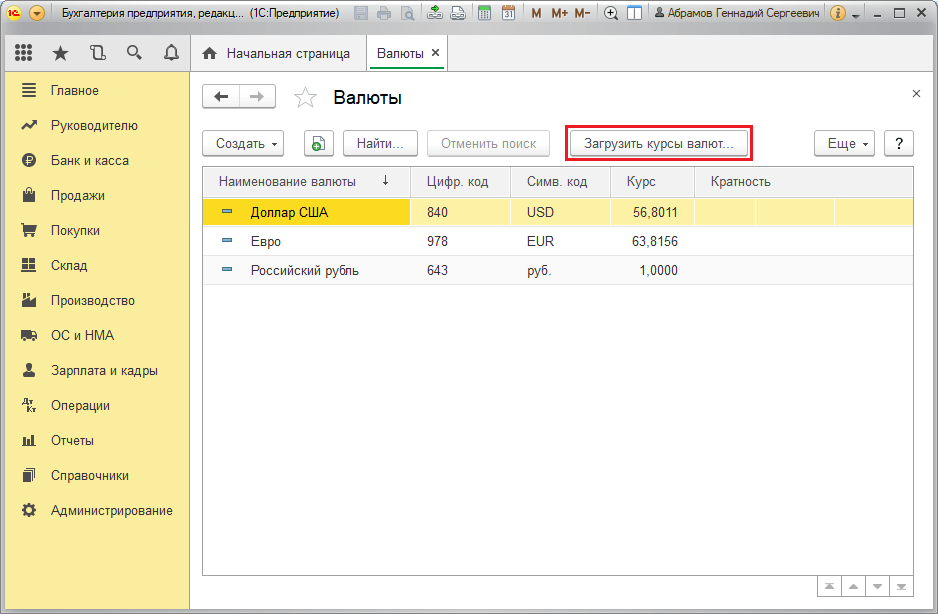

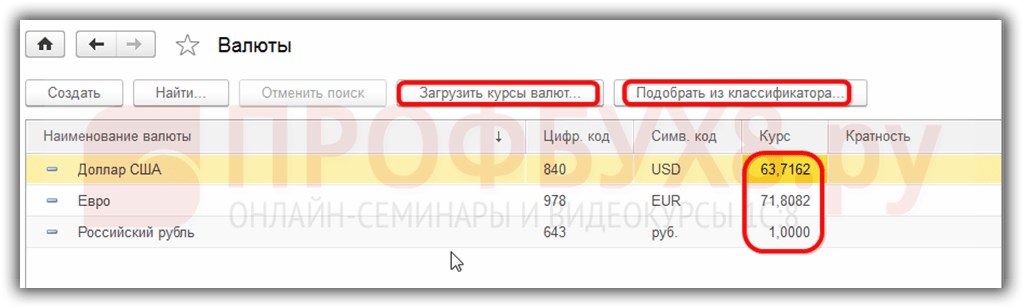

განყოფილებაში "ცნობები" აირჩიეთ "ვალუტა".

თქვენ იხილავთ პროგრამაში დამატებული ყველა ვალუტის ჩამონათვალს მათი განაკვეთებით. ამ ფორმით დააჭირეთ ღილაკს "გაცვლითი კურსის ჩამოტვირთვა ...".

პროგრამა მოგთხოვთ აირჩიოთ ის უცხოური ვალუტა, რომლის ტარიფების ჩამოტვირთვა გსურთ. შეამოწმეთ მათი ყუთები და დააჭირეთ ღილაკს "ჩამოტვირთვა და დახურვა". ნაგულისხმევი არის მიმდინარე თარიღი, მაგრამ თქვენ შეგიძლიათ შეცვალოთ იგი.

ახლა თქვენ შეგიძლიათ პირდაპირ გადახვიდეთ ვალუტის გაყიდვისა და ყიდვის მაგალითზე 1C 8.3-ში.

ვალუტის გაყიდვა

უცხოური ვალუტის ჩამოწერა

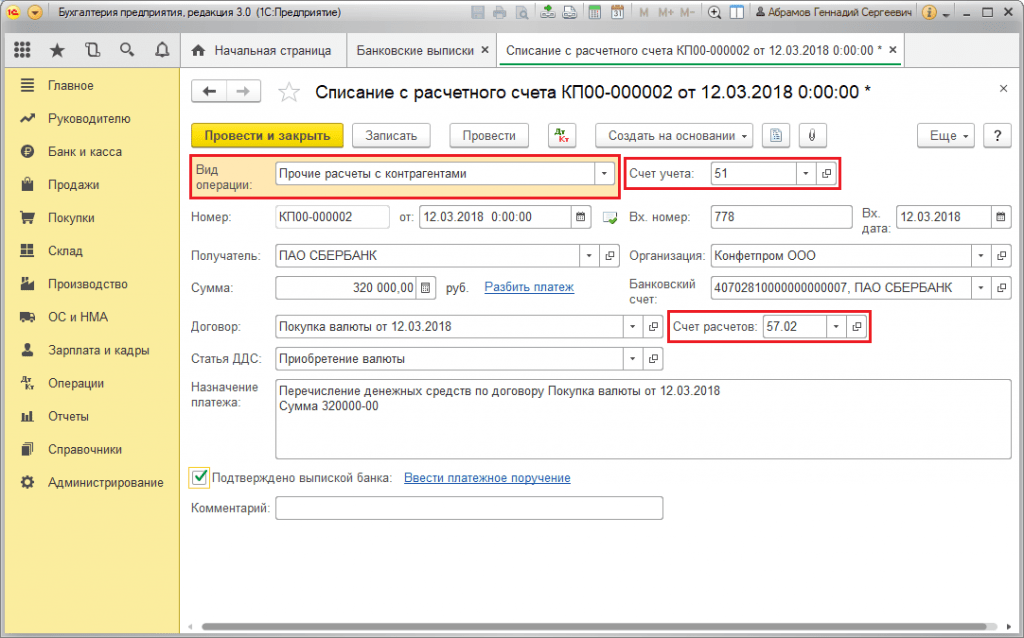

განვიხილოთ მაგალითი, როდესაც ჩვენმა ორგანიზაციამ უნდა მიჰყიდოს სბერბანკს 7000 დოლარი რუბლით. თავდაპირველად, 1C ქმნის გადახდის დავალებადა მასზე დაყრდნობით. ჩვენ არ განვიხილავთ თავად გადახდის დავალებას და დაუყოვნებლივ გადავალთ ჩამოწერის შესრულებაზე, რადგან სწორედ ის აკეთებს საჭირო განცხადებებს.

ოპერაციის ტიპად მიუთითეთ „სხვა ანგარიშსწორებები კონტრაგენტებთან“. მიმღები ჩვენს შემთხვევაში არის PJSC Sberbank. ჩვენ უკვე გავაფორმეთ მასთან ხელშეკრულება დოლარში ანგარიშსწორებასთან დაკავშირებით. ის შეირჩევა ბარათზე. ეს დოკუმენტი. ქვემოთ მოყვანილი სურათი გვიჩვენებს ამ ხელშეკრულების ბარათს.

ასევე, ჩამოწერაში აღვნიშნავთ სააღრიცხვო ანგარიშს 52 (სავალუტო ანგარიშები) და ანგარიშსწორების ანგარიშს 57.22 (უცხოური ვალუტის გაყიდვები). გარდა ამისა, თქვენ უნდა მიუთითოთ თქვენი ორგანიზაცია და საბანკო ანგარიში.

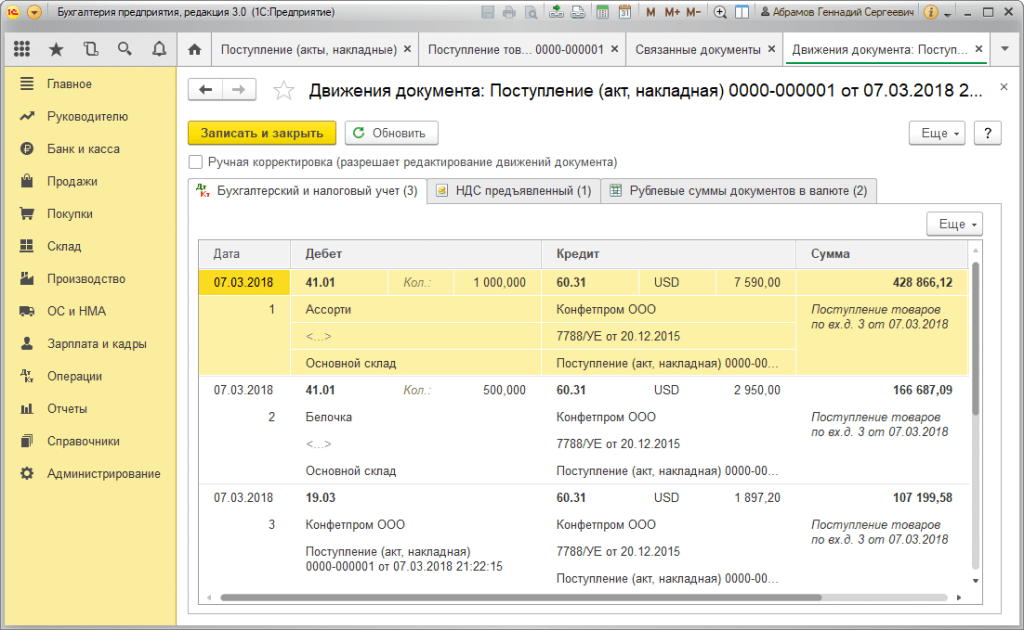

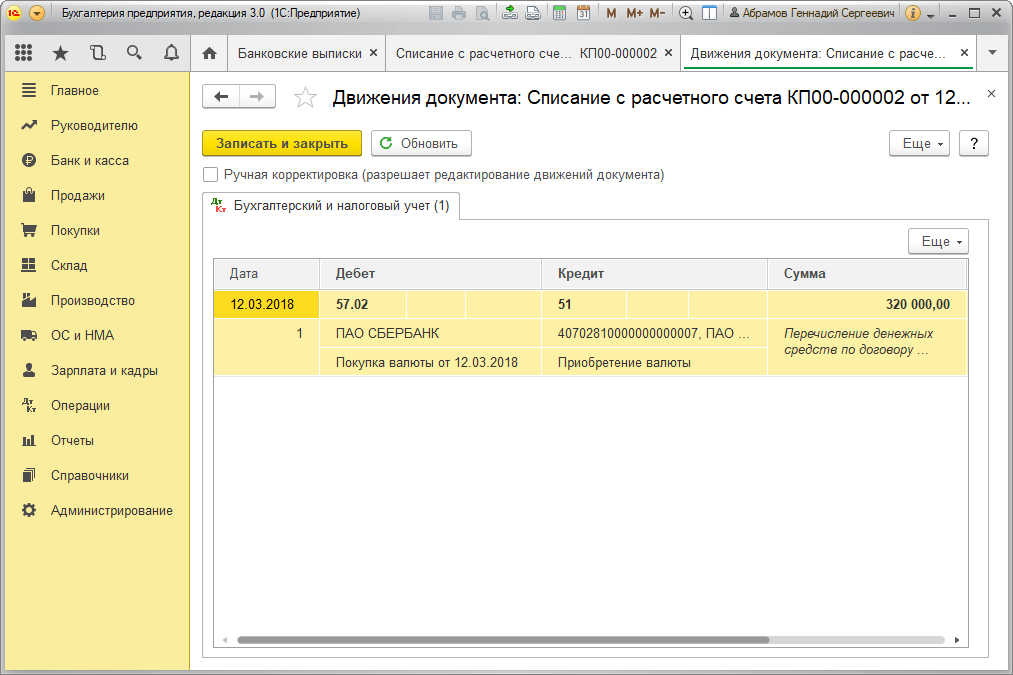

მოდით გადავხედოთ დოკუმენტს და გადავხედოთ მის პოსტებს. ხედავთ, რომ აისახა არა მხოლოდ თავად ჩამოწერა, არამედ საკურსო სხვაობაც.

თუ ვალუტამ შეცვალა თავისი ღირებულება ბოლო სავალუტო ტრანზაქციის შემდეგ, 1C ასევე დაამატებს ტრანზაქციას ვალუტის ნაშთების გადაფასების გამოსათვლელად (თუ გადაფასება კონფიგურირებულია).

ქვითარი მიმდინარე ანგარიშზე

მას შემდეგ, რაც ბანკი მიიღებს 7000 დოლარს, ის რუბლით გადმოგვირიცხავს. პროგრამა ითვალისწინებს დოკუმენტს.

ქვითარი ივსება ავტომატურად კლიენტ-ბანკიდან გადმოტვირთვის შემდეგ. მიუხედავად ამისა, რეკომენდებულია შევსებული დეტალების, განსაკუთრებით ანგარიშის და თანხის შემოწმება.

ამ დოკუმენტის მოძრაობები ნაჩვენებია ქვემოთ მოცემულ ფიგურაში.

ვალუტის ყიდვა

1C 8.3-ში ვალუტის ყიდვის შემთხვევაში, თქვენ უნდა შეასრულოთ იგივე ნაბიჯები, როგორც წინა მაგალითში.

ამ ვითარებაში ჩამოწერა იქნება „სხვა ანგარიშსწორებები კონტრაგენტთან“. ვალუტის შესყიდვის ოპერაციებში 57,22-ის ნაცვლად იქნება 57,02 (უცხოური ვალუტის შესყიდვა). ანგარიშსწორების ანგარიშზე ქვითარს ექნება ფორმა „უცხოური ვალუტის ყიდვა“.

დღევანდელ მასალაში ჩვენ გავაგრძელებთ საუბარს რეგულირებადი ყოველთვიური დახურვის ოპერაციების მახასიათებლებზე სააღრიცხვო პროგრამაში "1C Accounting 8" ვერსია "3.0". და შემდეგი რიგი გვაქვს - "სავალუტო სახსრების გადაფასება".

საბუღალტრო პროგრამა უახლესი ვერსიასაშუალებას გაძლევთ აწარმოოთ ჩანაწერები უცხოურ ვალუტაში ოპერაციების შესახებ. ამ ამოცანის შესასრულებლად, კონფიგურაცია შეიცავს ე.წ. სავალუტო ანგარიშებს. ევროსა და დოლარის კურსები მუდმივად იცვლება, შესაბამისად, ბუღალტრული აღრიცხვაში თვის ბოლოს ტარდება ოპერაცია სახელწოდებით „სავალუტო სახსრების გადაფასება“, რომელიც გარკვეულ კურსთან მიმართებაში აკონტროლებს სავალუტო ნაშთებს. საჭირო გზით. შეიტყვეთ მეტი ვალუტის გადაფასებისა და აღრიცხვის შესახებ სავალუტო ოპერაციებიამ პოსტში ვისაუბრებთ.

"1C Accounting 8": ვალუტის შეძენის ასახვა

იმისთვის, რომ იყოთ კომპეტენტური იმის შესახებ, თუ რა სახის განცხადებებს არეგულირებს ტრანზაქცია სახელწოდებით "უცხოური ვალუტის გადაფასება", თქვენ უნდა ამ საწარმოსიყო ვალუტა, რომელიც, რა თქმა უნდა, უნდა იყიდო. ბუღალტრული აღრიცხვის პროგრამაში დოკუმენტის შეძენა აისახება დოკუმენტის გამოყენებით, სახელწოდებით „მიმდინარე ანგარიშის დებეტი“. გადადით მთავარი მენიუს განყოფილებაში სახელწოდებით "ბანკი და სალარო" (" საბანკო ამონაწერები"), გახსენით ეს დოკუმენტი.

ოპერაციის შემდეგ დააყენეთ შემდეგი დეტალები:

ოპერაციის ტიპი სახელწოდებით "სხვა დასახლებები კონტრაგენტებთან";

ანგარიში "51" სახელით " ანგარიშსწორების ანგარიშები»;

ტრანზაქციის ტიპი სახელწოდებით „სხვა ანგარიშსწორებები კონტრაგენტებთან“;

ხელშეკრულებას, რომელიც შეიძლება იყოს რუბლის ვალუტაში, დადებული ხელშეკრულების ტიპს ეწოდება „სხვა“;

ანგარიშსწორების ანგარიში „57.02“ სახელწოდებით „უცხოური ვალუტის შესყიდვა“;

ფინანსების მოძრაობის მუხლი - ისეთი ტიპის მოძრაობით, როგორიცაა "სხვა გადახდები მიმდინარე ოპერაციებისთვის" თქვენ უნდა შექმნათ ახალი სტატია;

ჩვენს მაგალითში, თქვენ უნდა შეიძინოთ $1000. გასული წლის 8 ივლისს, ოფიციალური კურსი $1 იყო 4,5691 რუბლი. ბანკში კი ერთი დოლარის ყიდვა შეიძლებოდა 34,80 რუბლით. გამოდის, რომ დოკუმენტის თანხის ველში უნდა აღვნიშნოთ 34,800.00 რუბლი.

ახლა გამოაქვეყნეთ დოკუმენტი. ამრიგად, ჩვენ ასახული გვაქვს ფინანსების გადარიცხვა უცხოური ვალუტის შესაძენად შემდეგი განცხადებით: "Dt57.02 Kt51" - 34,800.00 რუბლი. აქვე უნდა აღინიშნოს, რომ ანგარიში „57“ სახელწოდებით „უცხოური ვალუტის შესყიდვა“ შუალედურია ორ ასეთ ანგარიშს შორის: „51“ სახელწოდებით „ანგარიშსწორების ანგარიშები“ და „52“ სახელწოდებით „სავალუტო ანგარიშები“. არსებობს ისეთი ვითარების ასახვად, როცა უცხოური ვალუტის შესაძენად ფინანსები უკვე ჩამოწერილია, მაგრამ საბანკო დაწესებულებაეს თანხები ჯერ არ მიგვიღია. შესაბამისად, სახსრების დაკრედიტების ოპერაცია ჯერ არ განხორციელებულა.

ახლა კი გჭირდებათ ანგარიშზე "52" ე.წ. ვალუტის ბაზარი» ასახავს შეძენილი ვალუტის კრედიტებს (2014 წლის 10 ივლისი). ამ ოპერაციის განსახორციელებლად გამოიყენეთ დოკუმენტი სახელწოდებით "მიღება მიმდინარე ანგარიშზე". ამ დოკუმენტის ველებში თქვენ უნდა მიუთითოთ შემდეგი მნიშვნელობები:

ბუღალტრული აღრიცხვის სახეობა - „52“ სახელწოდებით „სავალუტო ანგარიშები“;

ოპერაციის ტიპი სახელწოდებით „უცხოური ვალუტის შესყიდვა“;

ანგარიში „52“ სახელწოდებით „სავალუტო ანგარიშები“;

საბანკო ანგარიში არის ჩვენი კომპანიის უცხოური ვალუტის ანგარიში. თუ შევამოწმებთ, მაშინ იმავე ვალუტაში გამოჩნდება ველი „თანხა“;

ფინანსური ნაკადის ერთეული - შექმენით ნივთი მოძრაობით, სახელწოდებით „სხვა ქვითრები მიმდინარე ოპერაციებიდან“;

თანხა - 1000;

ბანკის კურსი - 2014 წლის 10 ივლისს, ჩარიცხვის დღეს, ბანკის კურსი იყო 34,30 რუბლი ერთ დოლარზე;

ანგარიშსწორების ანგარიში - „57.02“ სახელწოდებით „უცხოური ვალუტის შესყიდვა“;

რუსეთის ცენტრალური ბანკის კურსი სავალუტო ტრანზაქციის თარიღისთვის - თუ არის ინტერნეტთან წვდომა, ის ავტომატურად იტვირთება.

ახლა გადახედეთ ამ დოკუმენტს და ნახეთ მისი განცხადებები:

მოდით გავაკეთოთ ანალიზი. პირველი მათგანი ასახავს ვალუტის შეძენას კურსის შესაბამისად Ცენტრალური ბანკირუსეთი, მეორე კი ცენტრალური ბანკის კურსის გადახრაზე საუბრობს. ამიტომ, in ამ საქმესბანკი უბრალოდ გვყიდის ვალუტას და განაკვეთების სხვაობას ცენტრალური ბანკიშეიძლება აიხსნას როგორც ამ საბანკო დაწესებულებების საკომისიოები შესრულებულ ოპერაციებზე.

(34.30 (საბანკო კურსი) - 34.0758 (ცენტრალური ბანკის კურსი)) * 1000 დოლარი = 224.20 რუბლი.

ზემოთ, როგორც უკვე მიხვდით, ჩვენ გამოვთვალეთ საბანკო საკომისიო. ეს უკანასკნელი 1 ღირებულებით სახელწოდებით „უცხოური ვალუტის რეალიზაციის (ყიდვის) კურსის ოფიციალური კურსიდან გადახრა“ აისახება საოპერაციო ხარჯების ანგარიშზე „91.0“ სახელწოდებით „სხვა ხარჯები“.

მათ, ვინც ყურადღებით ადევნებდა თვალყურს სიტუაციას, შეამჩნია, რომ საბანკო დაწესებულებაში გადავირიცხეთ იმაზე მეტი თანხა, ვიდრე საჭირო იყო ვალუტის შესაძენად: 34800 - 34300 = 500. გადარიცხვის ოპერაციის შემდეგ საბანკო დაწესებულებამ დარჩენილი თანხა უნდა დააბრუნოს ჩვენს ანგარიშზე. იმისათვის, რომ დარეგისტრირდეთ ეს დაბრუნება სააღრიცხვო პროგრამაში "1C Accounting 8", თქვენ უნდა გამოიყენოთ დოკუმენტი სახელწოდებით "მიღება მიმდინარე ანგარიშზე":

ოპერაციის საჭირო ტიპს ეწოდება „სხვა ანგარიშსწორებები კონტრაგენტებთან“;

სააღრიცხვო ანგარიში - „51“ სახელწოდებით „ანგარიშსწორების ანგარიშები“;

თანხა - 500;

ფინანსური ნაკადის მუხლი - თქვენ უნდა შექმნათ ახალი ელემენტი ისეთი ტიპის მოძრაობით, როგორიცაა "სხვა გადახდები მიმდინარე ოპერაციებისთვის";

ანგარიშსწორების ანგარიში - „57.02“ სახელწოდებით „უცხოური ვალუტის შეძენა“.

დასრულების შემდეგ, გადაიტანეთ დოკუმენტი და ნახეთ განცხადებები:

"57.02" ანგარიშზე არ უნდა იყოს ნაშთი, სახელწოდებით "უცხოური ვალუტის შესყიდვა".

"1C Accounting 8": სავალუტო სახსრების გადაფასება

ახლა კი პროდუქციის შეძენა უნდა აისახოს ვალუტაში 2014 წლის 17 ივლისით დათარიღებული $100 ოდენობით. ეს კეთდება დოკუმენტის გამოყენებით, სახელწოდებით „საქონლისა და მომსახურების მიღება“, მაგრამ ჩვენ ხაზს ვუსვამთ, რომ კონტრაქტორთან ხელშეკრულება უნდა იყოს შერჩეულ ვალუტაში, ამ შემთხვევაში დოლარში.

ამ დოკუმენტის საფუძველზე შექმენით დოკუმენტი სახელწოდებით "დებეტი მიმდინარე ანგარიშიდან", რომელიც ასევე იქნება ვალუტაში. თუ თქვენ შექმნით მას ქვითრის საფუძველზე, მაშინ არ გჭირდებათ რაიმე დამატებითი ველის შევსება.

თუ მეორე ტრანზაქცია „52“-ის ანგარიშიდან 100 დოლარს ჩამოწერს ტრანზაქციის თარიღის ცენტრალური ბანკის კურსით, მაშინ პირველი ტრანზაქცია გაცილებით საინტერესოა. ეს არის ცენტრალური ბანკის კურსით 2014 წლის 17 ივლისს ასწორებს ან გადააფასებს სავალუტო ანგარიშზე არსებულ ნაშთებს.

უფრო გასაგებად რომ გითხრათ, უფრო დეტალურად აგიხსნით. "1C Accounting 8"-ში და უცხოურ ვალუტაში აღრიცხვაში, სახსრები აისახება რუბლებში. ზემოთქმულის დასარწმუნებლად, ანგარიშზე "52" ფორმა " ბრუნვის ბალანსი". ამავდროულად, პარამეტრებში "ინდიკატორები" ჩანართზე მიუთითეთ, რომ ჩვენ დაინტერესებული ვართ "ვალუტის ოდენობით", ასევე BU ველებით (აღრიცხვასთან დაკავშირებული ინფორმაცია).

და სურათზე მოცემული ბრუნვა შეიქმნა დოკუმენტის განსახორციელებლად სახელწოდებით "დებეტი მიმდინარე ანგარიშიდან".

შედეგად, გამოდის, რომ "52" ანგარიშზე დაზოგილი 1000 დოლარი, ვალუტის რყევებიდან გამომდინარე, ყოველდღიურად განსხვავებულად ღირს. ხოლო რუბლის ბალანსი, რომელიც ჩამოყალიბდა ივლისის ბოლოს, სავარაუდოდ არ შეესაბამება ცენტრალური ბანკის კურსს 2014 წლის 31 ივლისის მდგომარეობით. გარკვეული ვალუტის ღირებულების კორექტირებისთვის ცენტრალური ბანკის გაცვლითი კურსის შესაბამისად, იქმნება ტრანზაქცია. ამავდროულად, ანგარიში „91.01“ გამოიყენება დოკუმენტში, სახელწოდებით „დებეტი მიმდინარე ანგარიშიდან“.

ასე რომ, ჩვენ გვქონდა 1000 დოლარი, რაც შეესაბამებოდა 34,075,80 რუბლს. 2014 წლის 17 ივლისს დოლარის კურსი დაეცა და უკვე 34,3853 იყო (34,385,30 რუბლი 1000 დოლარზე). ეს ნიშნავს, რომ 1C სააღრიცხვო პროგრამა მიმდინარე ანგარიშის დებეტში 17 ივლისს ზრდის 1000 აშშ დოლარის ღირებულებას. ყველა ეს ცვლილება ინახება "52" ანგარიშზე, ამ შემთხვევაში, ათასი დოლარად, მოგიწევთ 309,5 რუბლის მეტი გადახდა. შედეგად, გამოდის, რომ ჩვენი დოლარი გაძვირდა და უკვე გვაქვს, თუმცა არა დიდი, მაგრამ. სწორედ ამიტომ ვიყენებთ ანგარიშს „91.01“ სახელწოდებით „სხვა შემოსავალი“.

მეცნიერების ენაზე საუბრისას, ამას ეწოდება გაცვლითი კურსის სხვაობა. თუ დოლარი გაიაფდებოდა, მაშინ ჩვენ დავკარგეთ რუბლი და ეს ტრანზაქცია, როდესაც ვიყენებდით ხარჯის ანგარიშებს "91.2" სახელწოდებით "სხვა ხარჯები", ასახული იქნებოდა.

მაგრამ ვალუტის ნაშთები ყოველდღიურად არ გადაფასდება. Უმეტეს შემთხვევაში ამ ოპერაციასხორციელდება თვის დახურვისას ან ფინანსების მიღების ან დებეტირებისას „52“ ანგარიშზე.

ამის შემდეგ შეასრულეთ რეგულირებული თვის ბოლოს დახურვის ოპერაცია სახელწოდებით „უცხოური ვალუტის გადაფასება“. მთავარი მენიუს "ოპერაციების" ჩანართზე ნახავთ აუცილებელ სერვისს, რომელიც შექმნილია თვის ბოლოს დახურვის ოპერაციების მართვისთვის. ახლა შეასრულეთ გადაფასების ოპერაცია 2014 წლის ივლისის თვისთვის.

31 ივლისს 1 დოლარი იყო 35,7271 რუბლი. ნაშთი, რომელიც შეადგენდა 900 დოლარს, შენახული იყო სახსრების დებეტის დროს დადგენილ ფასში (17.07.2014, დოლარი უდრის 34,3853 რუბლს). შედეგად, რუბლთან მიმართებაში, დოლარი გაძვირდა და ჩვენ კვლავ გვაქვს კიდევ რამდენიმე ნაშოვნი ფული:

"1C Accounting 8": დაზოგეთ გაცვლითი კურსი

ამ თემაზე მუშაობისას გაგიჩნდებათ შეკითხვა: სად ინახება 1C სააღრიცხვო პროგრამაში გაცვლითი კურსები, რომლებიც ავტომატურად იტვირთება ინტერნეტიდან? მთავარ მენიუში სახელწოდებით "დირექტორიები". ასევე მნიშვნელოვანია იმის თქმა, რომ ამ დირექტორიას ზედა ნაწილში არის ღილაკი სახელწოდებით "გაცვლითი კურსის ჩამოტვირთვა". მასზე დაწკაპუნებით იხსნება ფანჯარა, სადაც დაგჭირდებათ ჩამოტვირთვის პერიოდის მითითება.

რედაქტირებისთვის ამ ოპერაციის შესრულების შემდეგ გახსენით თქვენთვის საჭირო ვალუტა და ფანჯრის ზედა ნაწილში იპოვეთ „ვალუტის კურსი“.

ამ სტატიის ფარგლებში განიხილება საკურსო სხვაობის ძირითადი შემთხვევები და ასევე როგორ აისახოს საკურსო სხვაობა 1C 8.3-ში.

PBU 3/2006 მე-4 პუნქტის მიხედვით, აქტივებისა და ვალდებულებების ღირებულება უცხოურ ვალუტაში ან ც. ბუღალტრული აღრიცხვისა და ანგარიშგების ჩვენებისთვის გარდაიქმნება რუბლებში. შეფასების განსხვავებას, რომელიც წარმოიშვა ამის შედეგად, ეწოდება გაცვლითი კურსი.

PBU 3/2006 მე-5 პუნქტის მიხედვით, გადაანგარიშება ხორციელდება შესაბამისად ოფიციალური გაცვლითი კურსივალუტები რუბლამდე, ე.ი. რუსეთის ფედერაციის ცენტრალური ბანკის კურსით ან სხვა შესაძლო განაკვეთით, თუ ასეთი განაკვეთი დადგენილია მხარეთა შეთანხმებით. მხარეთა შეთანხმებით, სხვა განაკვეთი შეიძლება იყოს, მაგალითად, კურსი აშშ დოლარი + 1%.

ნაღდი ფულის გადაანგარიშება ხდება (ბანკში, სალაროში), ასევე „მოვალეთა“ და „კრედიტორების“ ღირებულება * უცხოურ ვალუტაში, რომელიც ხორციელდება ისეთი წესებით, როგორიცაა:

- CA-ს ვალუტაში მიღების ან ჩამოწერის თარიღისთვის / ვალდებულებების დაფარვის თარიღისთვის;

- ანგარიშგების თარიღისთვის, ე.ი. თვის ბოლო დღეს.

*ამ სტრუქტურაში გაცემული და მიღებული ავანსები არ ექვემდებარება გადაფასებას.

გადაანგარიშების შედეგად მიღებული სხვაობა აისახება ბუღალტრულ აღრიცხვაში, როგორც სხვა შემოსავალი ან ხარჯი (ეს არის უარყოფითი თუ დადებითი) 91 ანგარიშზე. გადასახადში (საშემოსავლო გადასახადში) იგი აისახება როგორც არასაოპერაციო შემოსავალი ან ხარჯი იმავე ანგარიშზე, მაგრამ არ აისახება გამარტივებულ საგადასახადო სისტემაში.

ჩვენ დავადგინეთ სავალუტო განსხვავებების აღრიცხვა 1C 8.3-ში

1C 8.3-ში გაცვლითი კურსის განსხვავებების დასაყენებლად, ჯერ უნდა სწორად დააყენოთ კონტრაქტის დეტალები კონტრაქტორთან. Ამ შემთხვევაში ჩვენ ვსაუბრობთვალუტაში დენომინირებულ კონტრაქტებზე.

1C: ბუღალტრული აღრიცხვა 8.3-ში, კონტრაგენტთან შეთანხმება შეგიძლიათ იხილოთ "ხელშეკრულებების" ბმულზე დაწკაპუნებით "კონტრაქტორების" დირექტორიაში ელემენტში ან "Agreements" დირექტორიაში. ორივე დირექტორია განთავსებულია განყოფილებაში "დირექტორიები - შესყიდვები და გაყიდვები".

სურათი 1 - განყოფილება "ხელშეკრულებები" დირექტორიაში "კონტრაგენტები"

სურათი 2 - დირექტორია "კონტრაქტები"

განვიხილოთ უცხოურ ვალუტაში ხელშეკრულებების დადების ორი შემთხვევა.

თუ იგი დადებულია რეზიდენტთან, ორმხრივი ანგარიშსწორება შეიძლება მოხდეს მხოლოდ რუბლით, რადგან. 2003 წლის 10 დეკემბრის No173-FZ კანონის შესაბამისად „ შესახებ ვალუტის რეგულირებადა კონტროლი“, აკრძალულია რეზიდენტებს შორის სავალუტო ტრანზაქციები.

1C 8.3 პროგრამაში რეზიდენტთან ვალუტაში დენომინირებული ხელშეკრულების დაყენება ასე გამოიყურება. რეკვიზიტების "გამოთვლების" განყოფილებაში "ფასი"დაყენდება ვალუტის ღირებულება და რადიო ღილაკი "გადაიხადე"ექნება რუბლის ღირებულება.

სურათი 3 - რეზიდენტთან ხელშეკრულების პარამეტრები

არარეზიდენტთან ხელშეკრულება გულისხმობს უცხოურ ვალუტაში ორმხრივი ანგარიშსწორების შესაძლებლობას, ვინაიდან 2003 წლის 10 დეკემბრის No173-FZ კანონის შესაბამისად, უნაღდო სავალუტო ოპერაციები რეზიდენტსა და არარეზიდენტს შორის შეიძლება განხორციელდეს შეზღუდვის გარეშე.

1C 8.3 პროგრამაში ვალუტაში დენომინირებული ხელშეკრულების დაყენება არარეზიდენტთან ასე გამოიყურება. რეკვიზიტების "გამოთვლების" განყოფილებაში "ფასი"და შეცვლა "გადაიხადე"დადგინდება ვალუტის ღირებულება.

სურათი 4 - არარეზიდენტთან შეთანხმების პარამეტრები

თუ დეტალები სწორად არის კონფიგურირებული და გადმოწერილი ტარიფები განახლებულია*, გამოთვლებისთვის საჭირო ყველა მონაცემი ავტომატურად შეივსება 1C დოკუმენტებში.

* ტარიფები შეიძლება ჩაიტვირთოს ხელით ან ავტომატურად საინფორმაციო რეესტრში "ვალუტის განაკვეთები".

ხელით ჩატვირთვისთვის გახსენით დირექტორია „ვალუტები“ განყოფილებაში „დირექტორიები / ბანკი და სალარო“ და დააწკაპუნეთ „გაცვლითი კურსის ჩამოტვირთვა“.

სურათი 5 - დირექტორია "ვალუტები"

დამატება ახალი ვალუტადირექტორიაში შეგიძლიათ გამოიყენოთ ღილაკი "Create - New" ან შეარჩიოთ საჭირო კლასიფიკატორიდან "Create - By classifier" ღილაკის გამოყენებით.

სურათი 6 - ვალუტის დამატება კლასიფიკატორიდან

ავტომატური ჩატვირთვისთვის შესრულებულია ამავე სახელწოდების დაგეგმილი დავალების პარამეტრები.

საკურსო სხვაობების აღრიცხვა 1C-ში 8.3

ასე რომ, თუ 1C პროგრამაში ჩამოთვლილი პარამეტრები სწორად არის შესრულებული, მაშინ გაცვლითი განსხვავებააისახება ავტომატურად:

- ოპერაციის თარიღითიმ დოკუმენტის საშუალებით, რომლითაც ეს ოპერაცია რეგისტრირებულია. მაგალითად, დოკუმენტების „მიღება/ჩამოწერა მიმდინარე ანგარიშიდან“, „საქონლის გაყიდვა/ჩამოწერა“-ს მეშვეობით.

- Თვის ბოლოს„სავალუტო ვალუტის გადაფასების“ მეშვეობით, რომელიც ავტომატურად ამოქმედდება „თვიანი დახურვის“ პროცედურაში.

გაცვლითი კურსის სხვაობების ასახვა 1C-ში 8.3

მაგალითი #1. ხელშეკრულებით გათვალისწინებული საქონლის ვალუტაში შეძენის პირობებში

ჩვენს მაგალითში, მიმწოდებელთან შეთანხმებით, საქონელი იგზავნება გადახდამდე. ეს ღონისძიება დარეგისტრირდა საქონლის მიღების დოკუმენტის გამოყენებით.

სურათი 7 - კონტრაქტი მიმწოდებელთან

სურათი 7 - კონტრაქტი მიმწოდებელთან

„საქონლის ქვითრის“ კურსი ავტომატურად ივსებოდა საინფორმაციო რეესტრიდან „ვალუტის კურსი“.

სურათი 8 - "საქონლის მიღება"

სურათი 8 - "საქონლის მიღება"

სურათი 9 - განცხადებები "საქონლის მიღებაზე"

სურათი 9 - განცხადებები "საქონლის მიღებაზე"

გადახდა მოხდა გადაზიდვაზე რამდენიმე დღის შემდეგ და დარეგისტრირდა პროგრამაში დოკუმენტის "ჩამოწერა ანგარიშიდან". მასში გაცვლითი კურსი ავტომატურად ივსებოდა "ვალუტის კურსის" რეესტრიდან, ატრიბუტი "თანხა" შეიცავს ჩამოწერის თანხის მნიშვნელობას რუბლებში, ატრიბუტი "ანგარიშსწორების ოდენობა" შეიცავს ჩამოწერის თანხის მნიშვნელობას. ვალუტაში. ცვლადში „ანგარიშსწორების კურსი“ ივსება გადახდის თარიღის კურსი.

სურათი 10 - დოკუმენტი "ჩამოწერა ანგარიშიდან"

სურათი 10 - დოკუმენტი "ჩამოწერა ანგარიშიდან"

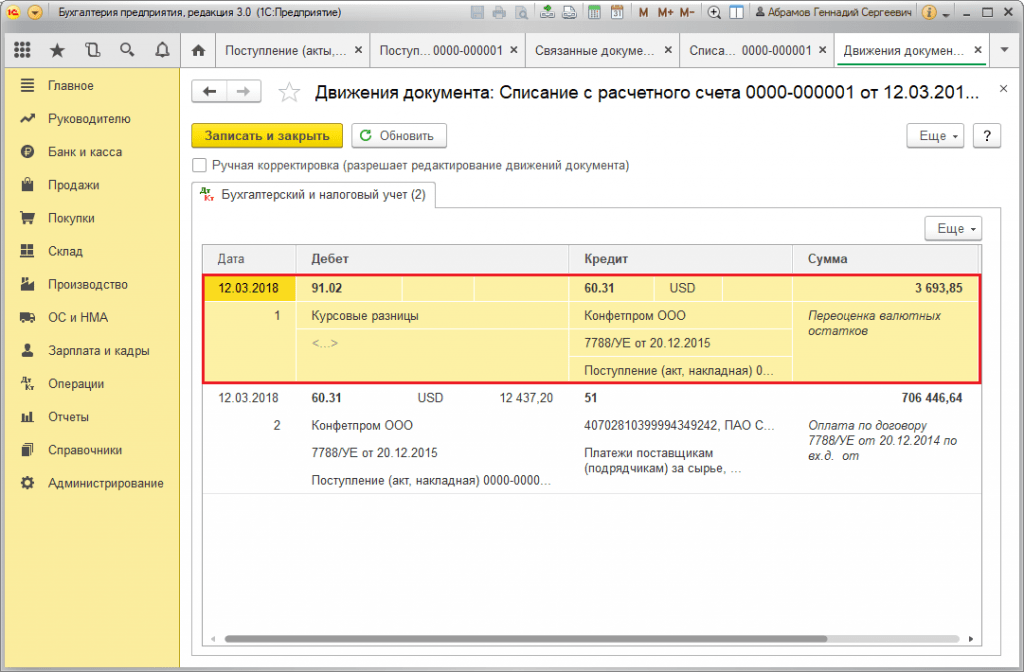

საკურსო სხვაობის ჩანაწერი ამ შემთხვევაში ასახული იყო დოკუმენტით „ჩამოწერა ანგარიშიდან“, რადგან კრედიტორის ღირებულების გადაანგარიშება მოხდა ვალდებულებების დაფარვის დღეს, ე.ი. გადახდის დღეს.

საკურსო სხვაობაა 702,752.79 - 706,446.64 = |-3,693.85| = 3,693,85 რუბლი. მიღებული ღირებულება ემთხვევა დტ 91.02 საკურსო სხვაობის განცხადების მნიშვნელობას - კტ 60.31 დოკუმენტში „ჩამოწერა მიმდინარე ანგარიშიდან“. ამრიგად, უარყოფითი საკურსო სხვაობა აისახა 91.02 ანგარიშზე „სხვა ხარჯები“.

სურათი 11 - განცხადებები დოკუმენტზე "ჩამოწერა ანგარიშიდან"

სურათი 11 - განცხადებები დოკუმენტზე "ჩამოწერა ანგარიშიდან"

მაგალითი #2. ვალუტის ვაჭრობის თვალსაზრისით

ოპერაციის ფარგლებში ვალუტის შესყიდვები DS ირიცხება ბანკში დოკუმენტით „დებეტი ანგარიშიდან“ (აკრიფეთ „სხვა ანგარიშსწორებები კონტრაგენტებთან“). "ანგარიშის ანგარიში" ატრიბუტი შეიცავს ანგარიშს 51 "ანგარიშსწორების ანგარიშები", ხოლო "ანგარიშსწორების ანგარიში" - 57.02 "უცხოური ვალუტის შესყიდვა".

ნახაზი 12 - თანხის გადარიცხვა ბანკში ვალუტის შესაძენად დოკუმენტიდან „ჩამოწერა ანგარიშიდან“

ნახაზი 12 - თანხის გადარიცხვა ბანკში ვალუტის შესაძენად დოკუმენტიდან „ჩამოწერა ანგარიშიდან“

სურათი 13 - განცხადებები "ჩამოწერა ანგარიშიდან"

სურათი 13 - განცხადებები "ჩამოწერა ანგარიშიდან"

შეძენილი ვალუტის ანგარიშზე (შესაბამისად, ვალუტის) ჩასარიცხად ის მოდის „ანგარიშზე ქვითრებიდან“ ოპერატიული ტიპის „უცხოური ვალუტის შეძენა“. სტრიქონში „ანგარიში“ შეიცავს ანგარიშს 52 „სავალუტო ანგარიშები“, ხოლო „ანგარიშსწორების ანგარიში“ - 57.02 „უცხოური ვალუტის შესყიდვა“. „საბანკო კურსი“ შეიცავს ბანკის მიერ ვალუტის შესაძენად დადგენილ კურსს. ამავე სახელწოდების რეკვიზიტში ავტომატურად ივსება ცენტრალური ბანკის გაცვლითი კურსი ოპერაციის დღეს. სხვაობის საჩვენებლად გააქტიურებულია „გაცვლითი კურსის სხვაობის ასახვა, როგორც ხარჯების ნაწილი“.

ნახაზი 14 - შეძენილი ვალუტის დაკრედიტება უცხოურ ვალუტის ანგარიშზე „ანგარიშზე ქვითრის“ მეშვეობით.

ნახაზი 14 - შეძენილი ვალუტის დაკრედიტება უცხოურ ვალუტის ანგარიშზე „ანგარიშზე ქვითრის“ მეშვეობით.

DS 312,406.05 რუბლის ოდენობით ირიცხება ცენტრალური ბანკის გაცვლითი კურსით და ნაჩვენებია განცხადებებით Dt 52 - Kt 57.02 "უცხოური ვალუტის შეძენა".

აქ გაცვლითი კურსის სხვაობის დადგომა ხდება მიღების თარიღზე DS-ის ხელახალი გაანგარიშების შედეგად, ამიტომ ის აისახება „ანგარიშზე ქვითარში“.

საკურსო სხვაობაა 312,406.05 - 315,700.00 = |-3,293.95| = 3,293,95 რუბლი. მიღებული ღირებულება ემთხვევა დტ 91.02 საკურსო სხვაობის განცხადების მნიშვნელობას - 57.02 კტ. დოკუმენტში „მიღება მიმდინარე ანგარიშზე“.

ამრიგად, უარყოფითი საკურსო სხვაობა აისახა 91.02 ანგარიშზე „სხვა ხარჯები“. ვალუტის კურსის სხვაობის გამოქვეყნება 1C-ში:

დიაგრამა 15 - ვალუტის ყიდვისას გაცვლითი კურსის სხვაობაზე ტრანზაქცია დოკუმენტში „ანგარიშზე ქვითარი“

დიაგრამა 15 - ვალუტის ყიდვისას გაცვლითი კურსის სხვაობაზე ტრანზაქცია დოკუმენტში „ანგარიშზე ქვითარი“

უცხოური ვალუტის შესაძენად გადარიცხული 320,000.00 რუბლი იყო დახარჯულ 315,700.00-ზე მეტი. აქედან გამომდინარე, სახსრების ნაშთი 320,000.00 - 315,700.00 = 4300 რუბლი უნდა ჩაირიცხოს რუბლის ანგარიშზე დოკუმენტის "მიღება მიმდინარე ანგარიშზე" ტრანზაქციის ტიპის "სხვა ქვითრები".

Ოპერაცია ვალუტის გაყიდვებიგანხორციელდა იმავე გზით:

- უცხოური ვალუტის ანგარიშიდან ბანკში თანხის გადარიცხვა ფიქსირდება „დებეტში ანგარიშსწორების ანგარიშიდან“ ტიპის „სხვა ანგარიშსწორებები კონტრაგენტებთან“. საჭირო "ანგარიშის ანგარიში" შეიცავს ანგარიშს 52 "სავალუტო ანგარიშები", "ანგარიშსწორების ანგარიში" - 57.22 "უცხოური ვალუტის გაყიდვები".

- CA-ს დაკრედიტება უცხოური ვალუტის გაყიდვიდან რუბლის ანგარიშზე ხორციელდება "მიღება მიმდინარე ანგარიშზე" ოპერაციით "თანხები უცხოური ვალუტის გაყიდვიდან". „ანგარიშის ანგარიში“ და „ანგარიშსწორების ანგარიში“ შეიცავს ანგარიშებს, შესაბამისად, 51 და 57.22.

მაგალითი #3. თვის ბოლო დღეს გადაანგარიშების თვალსაზრისით

დაგეგმილი ოპერაციის „სავალუტო სახსრების გადაფასების“ ფარგლებში, დოკუმენტი ავტომატურად ამოქმედდება „თვიანი დახურვის“ პროცედურაში, რომელიც მდებარეობს „ოპერაციები / პერიოდის დახურვა“ ან „ოპერაციები / პერიოდის დახურვა / დაგეგმილი“. ოპერაციები".

ნახაზი 16 - პროცედურა „თვიანი დახურვა“

ნახაზი 16 - პროცედურა „თვიანი დახურვა“

დაგეგმილი ოპერაციის "სავალუტო სახსრების გადაფასების" შესრულებისას ნაშთების ღირებულება გარდაიქმნება რუბლებში ყველა ანგარიშისთვის ვალუტის აღრიცხვის ნიშნით რუსეთის ფედერაციის ცენტრალური ბანკის კურსით "ვალუტების" დირექტორიაში. უცხოური ვალუტის გადაფასებისას ნაშთი უცხოურ ვალუტაში ითვლება უცვლელად.

დიაგრამა 17 – უცხოური ვალუტის გადაფასების ოპერაციები

დიაგრამა 17 – უცხოური ვალუტის გადაფასების ოპერაციები

ნაშთები რეგულირებული ბუღალტრული აღრიცხვის ვალუტაში (რუბლი) გამოითვლება გადაფასების დროს "ვალუტების" დირექტორიაში მითითებული კურსით, ამიტომ, ოპერაციის დაწყებამდე, დარწმუნდით, რომ დაყენებულია გამოყენებული ვალუტების მიმდინარე გაცვლითი კურსები. საანგარიშგებო პერიოდის საჭირო თარიღზე (თვის ბოლო დღე).

დავიწყოთ იმით საკანონმდებლო ჩარჩო RF. მასში დავინახავთ, რომ PBU 3/2006 მიხედვით, თუ აქტივებისა და ვალდებულებების ღირებულება გამოხატულია უცხოურ ვალუტაში, მაშინ ბუღალტრული აღრიცხვის ასახვისთვის ეს ღირებულება გარდაიქმნება რუბლებში უცხოურ ვალუტაში გარიგების დღეს და ანგარიშის თარიღი, რომელიც თვის ბოლო დღეა.

როგორ ხორციელდება ვალუტის აღრიცხვა და ვალუტის გადაფასება 1C 8.3 ბუღალტრული აღრიცხვა 3.0-ში?

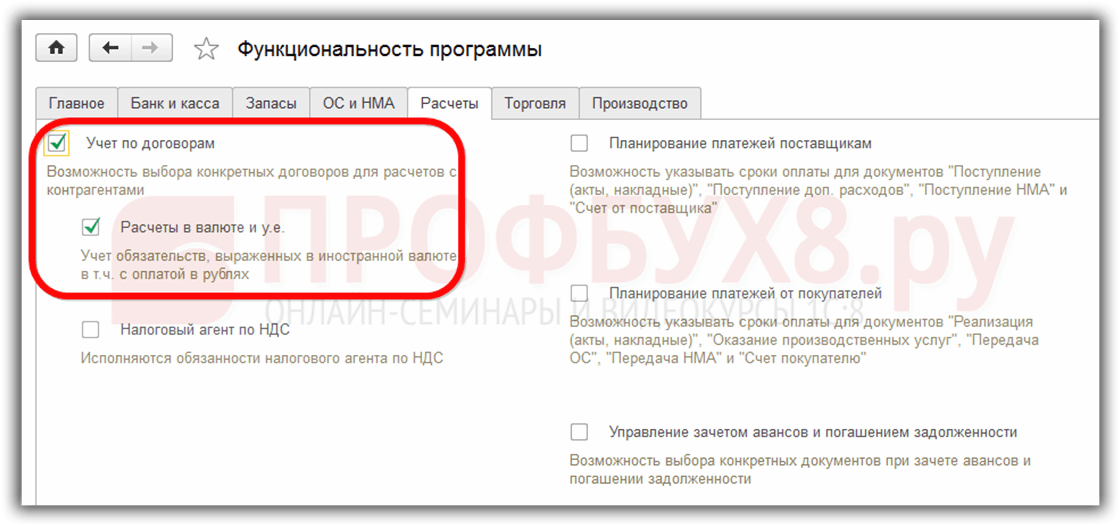

იმისათვის, რომ შეძლოთ ვალუტის ჩანაწერების შენარჩუნება 1C 8.3 პროგრამაში მუშაობის დასაწყისში, თქვენ უნდა დააკონფიგურიროთ ფუნქციონალობა, საშუალებას იძლევა . მენიუ მთავარი - პარამეტრები - ფუნქციონირება:

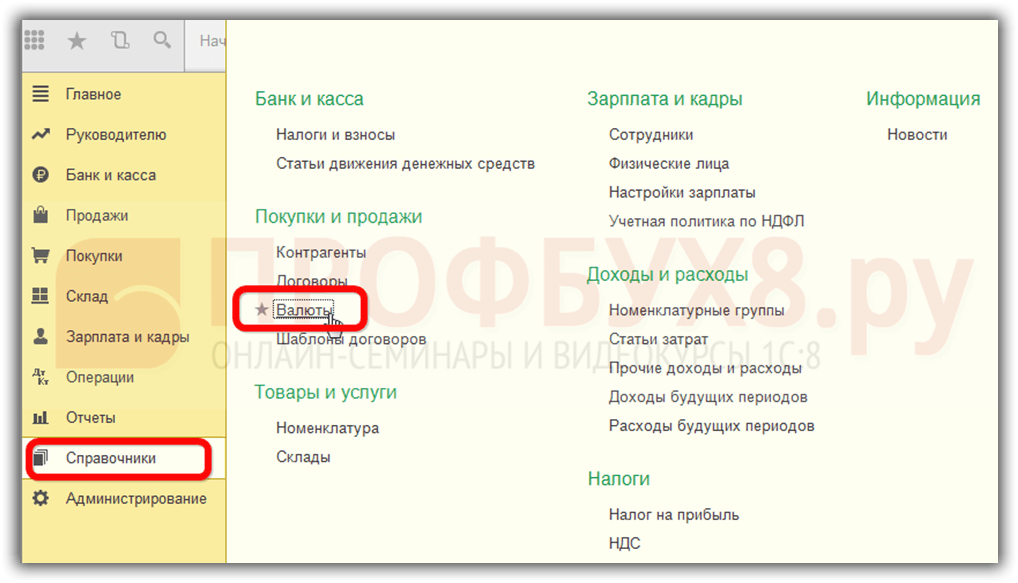

ასევე საჭიროა სახელმძღვანელოში. ვალუტები:

დაამატეთ სამუშაოსთვის საჭირო უცხოური ვალუტა 1C 8.3-ში:

და უზრუნველყოს ღირებულებების დროული რეგულარული განახლება გაცვლითი კურსებიამავე სახელწოდებით ინფორმაციის რეესტრი:

სავალუტო ოპერაციების აღრიცხვა 1C-ში 8.3

თუ საწარმოს აქვს უცხოურ ვალუტაში საბანკო ანგარიში, მასზე მონაცემები უნდა იყოს შეტანილი დირექტორია ორგანიზაციის საბანკო ანგარიშები:

1C 8.3 Enterprise Accounting 3.0 პროგრამაში სავალუტო ოპერაციების განსახორციელებლად, ანგარიშთა სქემაში არის სპეციალური ანგარიშები, რომლებსაც აქვთ ვალუტის აღრიცხვის ნიშანი:

ეს ფუნქცია საშუალებას გაძლევთ ნახოთ ნაშთები ამ ანგარიშებზე 1C 8.3 პროგრამის სტანდარტულ ანგარიშებში არა მხოლოდ რეგულირებულ ვალუტაში - რუბლებში, არამედ სასურველ უცხოურ ვალუტაში:

უცხოური ვალუტის გადაფასება 1C-ში 8.3

არაფერი დგას და კურსები იცვლება. შესაბამისად, რუბლის ექვივალენტის ნაშთების თანხები უცხოურ ვალუტის ანგარიშებზე ხელახლა უნდა გამოითვალოს უცხოური ვალუტის ბალანსის იგივე ოდენობით. იმის მიხედვით, გაცვლითი კურსი გაიზარდა თუ დაეცა, ორგანიზაციას ექნება სხვა შემოსავალი ან ხარჯი გადაფასების დროს.

სადაც 1C 8.3 ვალუტის გადაფასება

როგორც კი შევიდა საინფორმაციო ბაზაპროგრამა 1C 8.3 ბუღალტერია 3.0 იქნება სავალუტო ანგარიშები ნაშთებით, დამუშავება თვის დახურვახაზი გამოჩნდება ოპერაციები უცხოური ვალუტის გადაფასება. ეს ოპერაცია ზუსტად არის შემუშავებული ანგარიშების გეგმის სავალუტო ანგარიშების ნაშთების გასაანალიზებლად და ვალუტის თანხების გადაფასებისთვის სხვა შემოსავლების ან სხვა ხარჯების აღიარებით, შესაბამისი ჩანაწერების ავტომატურად გენერირებისთვის.

ვთქვათ, რომ აპრილში შპს „რომაშკას“ ორგანიზაციამ გახსნა უცხოური ვალუტის მიმდინარე ანგარიში და მასზე ჩაირიცხა კლიენტისგან 1000 დოლარის ოდენობით გადახდა (კურსი 68,2724). ვალუტის მიღების ასახვა პროგრამაში 1C 8.3, in დამუშავება თვის დახურვაგამოჩნდა ოპერაცია ვალუტის გადაფასება:

თუმცა ეს არ იყო მარტში:

ასე რომ, ახლა ყოველივე ზემოთქმულის გაცნობით, მოდით დავუბრუნდეთ 1C Accounting 3.0 პროგრამას და გამოვიყენოთ მაგალითები იმის გასარკვევად, თუ როგორ ხდება ვალუტის გადაფასება ავტომატურად.

მაგალითი 1. თუ კურსი შემცირდა

2016 წლის 19 აპრილის მდგომარეობით დოლარის კურსი იყო 68,2724 რუბლი, ანგარიშგების 04/30/2016 თარიღისთვის. ის დაეცა 64,3334 რუბლამდე. ვალუტის ოდენობაში არაფერი შეცვლილა, მაგრამ რუბლის ექვივალენტი შემცირდა და, შესაბამისად, საწარმომ გაწია ხარჯი, რაც აისახება. ოპერაცია ვალუტის გადაფასებააპრილის პერიოდის ბოლოს:

მაგალითი 2. თუ გაცვლითი კურსი გაიზარდა

მაისის თვისთვის ანგარიშზე ტრანზაქცია არ განხორციელებულა, შესაბამისად, მომდევნო საანგარიშგებო თარიღს, 2016 წლის 31 მაისს, კვლავ იბადება გადაფასების საჭიროება. დოლარის კურსი, წინა გადაფასებასთან შედარებით, 31.05.2016 წ.-ით გაიზარდა. შეადგინა 66,0825 რუბლი. ამრიგად, ორგანიზაციამ მიიღო სხვა შემოსავალი, რაც აისახება ვალუტის გადაფასებამაისისთვის:

მაგალითი 3. გადაფასება გარიგების დროს

რაც შეეხება ვალუტის გადაფასებას 1C 8.3-ში ტრანზაქციის განხორციელებისას, მექანიზმი მსგავსია ზემოთ განხილულის, მხოლოდ ვალუტის კონვერტაციის კურსი აღებულია ტრანზაქციის დღის მიხედვით:

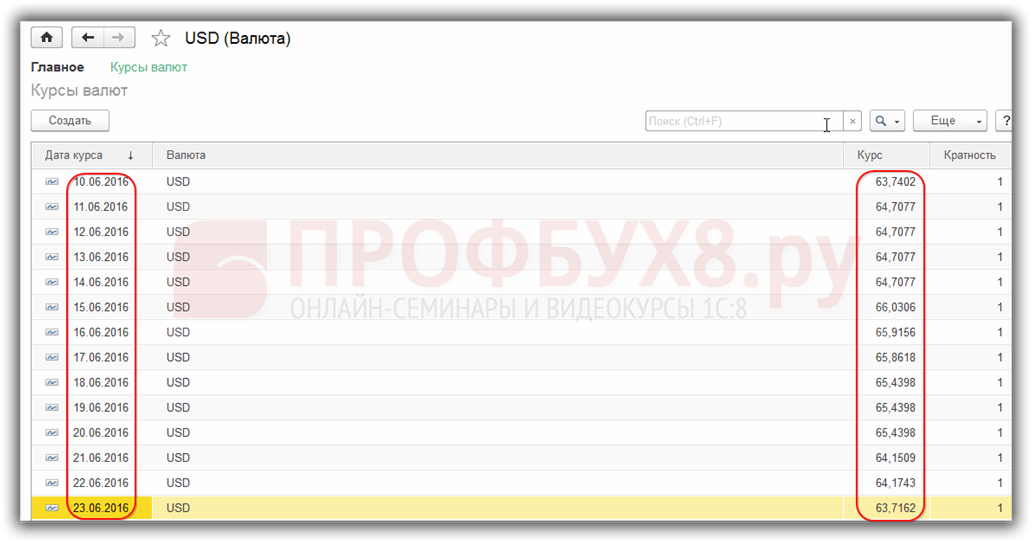

წინა გადაფასების თარიღთან შედარებით 05/31/2016. კურსი დაეცა და 06.10.2016წ. შეადგინა 63,7402 რუბლი. ორგანიზაციამ უნდა დაარეგისტრიროს ხარჯი, რასაც ვხედავთ პოსტებში:

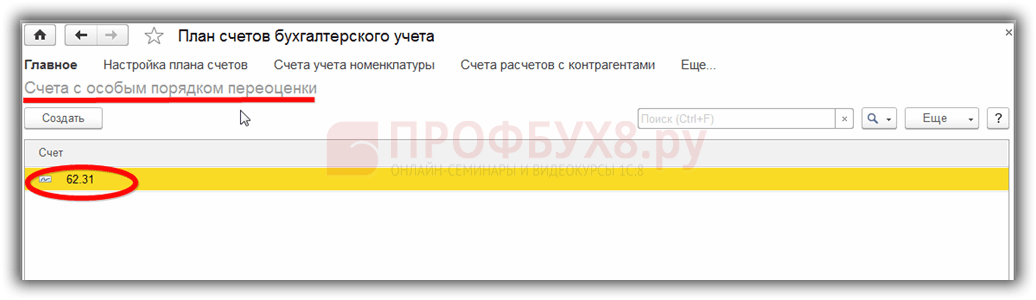

ღირს ამაზე ორიოდე სიტყვის თქმა საინფორმაციო რეესტრი ანგარიშები სპეციალური გადაფასების პროცედურით.ამ რეესტრში მოხვედრა შეგიძლიათ მენიუს მეშვეობით მთავარი - ანგარიშთა სქემა - მეტი - ანგარიშები სპეციალური გადაფასების პროცედურით:

ანგარიშთა სქემა, რომელიც მოითხოვს ზემოთ აღწერილისგან განსხვავებულ გადაფასების მეთოდს, შეყვანილია აქ. თუ ანგარიშთა გეგმა შედის ამ სიაში, მაშინ არ იქნება ნაშთების ავტომატური გადაფასება ანგარიშგების თარიღზე ოპერაციების შესრულებისას, როგორც დაგეგმილი ოპერაცია. გადაფასება უნდა განხორციელდეს ხელით გამოყენებით დოკუმენტი ხელით შეყვანილი ტრანზაქციები:

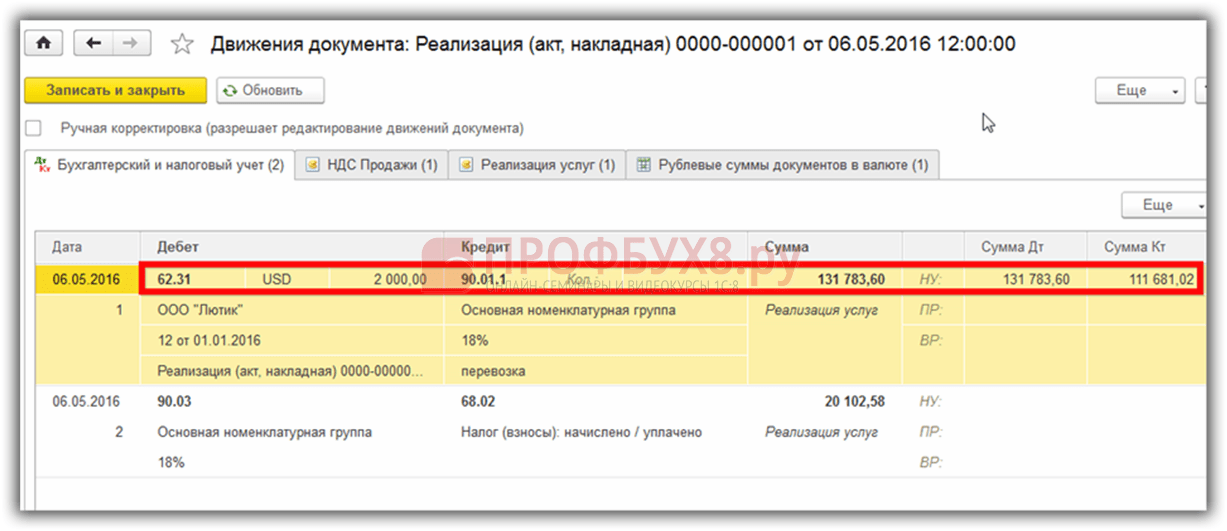

მაგალითად, 05/06/2016. ორგანიზაციამ გაწია მომსახურება 2000 ც.

ამრიგად, ჩამოყალიბდა დავალიანება 62.31 ანგარიშზე:

Თუ საინფორმაციო რეესტრი ანგარიშები სპეციალური გადაფასების პროცედურითდატოვეთ ცარიელი, შემდეგ მაისის პერიოდის ბოლოს ოპერაციები ვალუტის გადაფასებამოხდება 62.31 ანგარიშის ნაშთის გადაფასება:

თუ ანგარიში 62.31 შედის ამ სიაში:

შემდეგ შიგნით თვის დახურვაბალანსი არ გადაფასდება ამისთვის:

ამრიგად, პროგრამა აღრიცხვაოჯახებს შეუძლიათ დაეხმარონ მომხმარებელს, რომელიც ბუღალტრული აღრიცხვის რთული საკითხის წინაშე დგას და. ბუღალტერს უბრალოდ სჭირდება ყველაფერი სწორად დაყენება და გენერირებული ტრანზაქციების კონტროლი.

შიდა მეწარმეებს აქვთ წვდომა ბიზნესზე სხვა სახელმწიფოების ფულადი ერთეულების გამოყენებით. მაგრამ ყველა მიმდინარე ტრანზაქცია, ნაღდი ფულის გაცემიდან უნაღდო საბანკო გადარიცხვებიმკაცრად რეგულირდება რუსეთის ფედერაციის კანონმდებლობით. ქვემოთ სტატიაში გაანალიზებულია სავალუტო ნაშთების გადაფასება და გადაფასების ნიუანსი, აღინიშნა გამოთვლების თავისებურებები და გაცვლითი კურსის სხვაობების აღრიცხვა.

სავალუტო ნაშთების გადაფასების არსი

კომპანიების უცხოური ვალუტის ნაშთების გადაფასება გულისხმობს მათი საშინაო კონვერტაციის პროცედურას ფულადი ერთეულები(RUB) გადაფასების დღეს ცენტრალური ბანკის ოფიციალური გაცვლითი კურსით.

იგი ტარდება:

- გაცემის თარიღზე ფინანსური ანგარიშგება(კვარტალის ბოლო დღე);

- სავალუტო კურსის მერყეობისას;

- გადაცემის თარიღზე ფულის მიწოდებაანგარიშებიდან ან მისი გადარიცხვიდან.

გადაფასების პროცესი მოიცავს:

- სავალუტო მასა, რომელიც განთავსებულია კომპანიის სალაროში;

- სახსრები ანგარიშებზე;

- გადახდის დოკუმენტაცია;

- ფინანსური ინვესტიციები.

Მნიშვნელოვანი! გაცვლითი კურსის სხვაობა გამოითვლება, როგორც გადახრები რუბლში წინა შეფასებასა და გადასინჯვის თარიღზე განსაზღვრულ ახალ მნიშვნელობას შორის.

ყიდვისას უცხოური ვალუტის ნაშთების გადაფასება

კომპანიების მიერ უცხოური ვალუტის შეძენა აუცილებელია ბიზნესის განვითარებისთვის, მაგალითად, საქონლის იმპორტისთვის. ბუღალტერიაში უნდა ჩამოყალიბდეს შემდეგი განცხადებები:

| Სადებეტო | კრედიტი | კომენტარი |

| 57 | 51 | თანხები გადაირიცხა უცხოური ვალუტის შესაძენად |

| 52 (1-3) | 57 | უცხოური ვალუტა ჩარიცხულია სპეციალურ ანგარიშზე |

| 10 | 57 | სავალუტო ნაშთების გადაფასების ასახვა (ცენტრალური ბანკის გაცვლითი კურსისა და შესყიდვების სხვაობა) |

| 91.2 | 57 | საბანკო საკომისიო აღრიცხვა |

| 51 | 57 | გამოუყენებელი თანხების დაკრედიტება |

იმ შემთხვევაში, როდესაც უცხოური ვალუტა ყიდულობს არა იმპორტის ოპერაციებისთვის, ბუღალტრულ აღრიცხვაში უნდა აღირიცხოს შემდეგი:

შემდგომში აისახება ფინანსური შედეგებიოპერაციიდან:

- როდესაც ცენტრალური ბანკის კურსი ნაკლებია შესყიდვის კურსზე, სხვაობა (გაცვლითი კურსი) მხედველობაში მიიღება, როგორც ხარჯების კომპონენტი:

Dt 91.2 Kt 57

თანხა ამცირებს კომპანიის მოგებას.

- საოპერაციო შემოსავალი ჩნდება იმ პირობით, რომ ცენტრალური ბანკის კოტირება აღემატება შესყიდვის კურსს:

Dt 57 Kt 91.1

კომპანიის მოგება იზრდება.

მაგალითი 1მატიოლამ 4500 დოლარი იყიდა. ვალუტის შეძენის მიზანია საზღვარგარეთ მოგზაური თანამშრომლებისთვის სამგზავრო შემწეობის გადახდა.

ბანკში 265,5 ათასი რუბლი გადაირიცხა.

ბანკმა იყიდა $57,3 რუბლი/დოლარის კურსით. ოპერაციისთვის მან ჩამოწერა კომისია:

(265,500/4500 - 57.3) 4500 \u003d 7,650 რუბლი.

უცხოური ვალუტის ნაშთების გადაფასება უნდა მოხდეს შემდეგნაირად:

| Სადებეტო | კრედიტი | თანხა, ათასი რუბლი | აღწერა |

| 57 | 51 | 265,50 | გადარიცხულია ფული უცხოური ვალუტის შესაძენად |

| 52.1 (2-3) | 57 | 255.60 (4500 56.8) | შეძენილი უცხოური ვალუტის ტრანზიტულ ანგარიშზე გადარიცხვა |

| 91.2 | 57 | 7,650 | ბანკის კომისია |

| 91.2 | 57 | 2,250 ((57.3-56.8) 4500) | შესამჩნევი გაცვლითი კურსის სხვაობა |

კომპანიას უფლება აქვს შეძენილი ვალუტა გამოაგზავნოს შემდეგ მისამართზე:

- უცხოურ კონტრაქტორებთან დადებული ხელშეკრულებების გადახდა:

Dt 60 Kt 52 (1-3)

- საზღვარგარეთ სამუშაო მოგზაურობის ღირებულების დაფინანსება. კომპანიის მიერ სალაროში მიღებული ვალუტა აისახება შემდეგნაირად:

Dt 50 Kt 52 (1-3)

- უცხოურ ვალუტაში მიღებული სესხების დაფარვა:

Dt 66 Kt 52 (1-3)

Მნიშვნელოვანი! უცხოური ვალუტის ყიდვისას აუცილებელია გავითვალისწინოთ მიღებული საკურსო სხვაობა.

ვალუტის გაყიდვისას გადაფასების თავისებურებები

AT თანამედროვე პირობებიორგანიზაციებს შეუძლიათ სახელმწიფოს გაყიდონ თავიანთი სავალუტო შემოსავლის 0-დან 25%-მდე. ეს პროცესი აისახება შემდეგნაირად:

საანგარიშო პერიოდის ბოლო დღეს ხდება სავალუტო ნაშთების გადაფასება. შესაძლო ჩანაწერები მიღებისას:

- ჩამოვიდა Dt 91 Kt 99

- დაკარგვა Dt 99 Ct 91.9

Მნიშვნელოვანი! არარეალიზებული შემოსავალი უცხოურ ვალუტაში ჩაირიცხება ანგარიშზე:

Dt 52.1 Ct 52. (1, 2)

წინასწარი გადახდები და გაცვლითი განსხვავებები

გაცემული ან მიღებული წინასწარი სახსრების თანხები ექვემდებარება აღრიცხვას მიმდინარე კურსით იმ თარიღით, რომელიც შეესაბამება ფულის მასის გადაცემის ან მისი მიღების მომენტს.

როდესაც, მაგალითად, ნედლეულის შეძენა ხდება წინასწარ გადახდილი წინასწარი გადახდის ანგარიშზე, ის აღირიცხება წინასწარი თანხის გადარიცხვის დღეს არსებული კურსით.

ბუღალტრული აღრიცხვის პრობლემები შესაძლებელია, თუ ისინი არასაკმარისია მიწოდებული ნედლეულის ღირებულების სრულად დასაფარად. შეძენილი საქონლის ღირებულება ჩამოყალიბდება ორი კომპონენტისგან:

- წინასწარი თანხა, რომელიც გამოითვლება მისი გაგზავნის თარიღის კვოტირების შესაბამისად.

- ღირებულება წინასწარ არ არის დაფარული. იგი გამოითვლება მიმდინარე კურსით აღრიცხვაზე ნედლეულის მიღების დღეს.

ადრე გადაცემული ავანსი არ ექვემდებარება შემდგომ გადაფასებას.

კრედიტებისა და სესხების უცხოურ ვალუტაში გაანგარიშების თავისებურებანი

კომპანიების მიერ მიღებული სესხებია:

- მოკლევადიანი (12 თვემდე).

- გრძელვადიანი (წელზე მეტი).

პირველ შემთხვევაში, ანგარიშები გამოიყენება მათ აღრიცხვისთვის. 66, 66.21, 66.22 და გარიგებები აისახება შემდეგნაირად:

აღრიცხვაში გრძელვადიანი სესხებიგამოიყენება $, €, £ c.c.-ში. 67, 67.21, 67.22:

ანალოგიურად მიმდინარეობს უცხოურ ვალუტაში სესხების აღრიცხვა 66.23 და 67.23 ანგარიშების გამოყენებით.

საკურსო სხვაობების გაანგარიშება გრძელვადიანი აქტივების ყიდვისას

როდესაც კომპანია ყიდულობს OS-ს, არამატერიალური აქტივებიუცხოურ ვალუტაში ადრე დადებული ხელშეკრულებებით მათი ღირებულება განისაზღვრება ან ცენტრალური ბანკის გაცვლითი კურსით, ან მხარეთა მიერ შეთანხმებული სხვა კოტირებით აქტივების აღრიცხვაში შეტანის დღეს. გარკვეული პერიოდის შემდეგ, ის არ არის გადაანგარიშებული.

გადაფასებას ექვემდებარება მხოლოდ ვადაგადაცილებული გადახდა (ასეთის არსებობის შემთხვევაში). შემდეგ არის გაცვლითი კურსის განსხვავება დადებითი ან უარყოფითი.

მაგალითი 2კომპანიამ 20 000 დოლარად შეიძინა სამაცივრო ტექნიკა, შეძენის დღეს ცენტრალური ბანკის კურსი 57,4361-ია. გადახდა გადაიდო ერთი თვით.

თვის ბოლო დღეს გადახდის დავალიანება უნდა გადაითვალოს. ცენტრალური ბანკის კოტირება არის 57.6587, რაც აღემატება წინას. კომპანიას აქვს ხარჯები - სრული გაანგარიშებისთვის, მას სჭირდება უფრო დიდი რაოდენობითრუბლის მასა კონტრაგენტის გადასახდელად:

გაცვლითი განსხვავებები საგადასახადო აღრიცხვაში

სავალუტო ნაშთების ხელახალი გაანგარიშებით მიღებული შემოსავალი არ ვრცელდება პროდუქციის რეალიზაციიდან მიღებულ მოგებაზე. ლოგიკურია, რომ არ ექვემდებარება დღგ-ს დაბეგვრას.

კომპანია ახორციელებს უცხოური ვალუტის ნაშთების გადაფასებას გამოყენებული ფასეულობების აღრიცხვის მეთოდის მიხედვით.

ზუსტად როგორ აისახება ვალუტის კოტირების მერყეობა დღგ-ს აღრიცხვაში ნაჩვენებია ცხრილში:

მაგალითი #3 12,000 ევროს ღირებულების საქონელი გაიგზავნა 2 ნოემბერს (განაკვეთი 74.2256) და გადაიხადეს 26 ნოემბერს (განაკვეთი 75.1258). მეთოდის გამოყენებისას დღგ-ს 18%-იანი განაკვეთი უნდა გადაიხადოთ შემდეგი ოდენობით:

- ხარჯები 160,327.30 (12,000 74.2256 0.18)

- სალარო 162,271,72 (12,000 75,1258 0,18)

განაკვეთების განსხვავებები გათვალისწინებულია არაოპერაციული შემოსავალი(ხარჯები) ზუსტად ისე, როგორც ბუღალტერიაში. ასე რომ, როდესაც ისინი დადებითია, ისინი შედის შემოსავალზე დასაბეგრი თანხაში.

სავალუტო შემოსავალი გამარტივებული საგადასახადო სისტემის და ძირითადი დაბეგვრის პირობებში

გამარტივები თავისუფლად ხსნის უცხოურ ანგარიშებს უცხოურ პარტნიორებთან ანგარიშსწორებისთვის.

USNO-ში შემოსავალი და ხარჯები უცხოურ ვალუტაში გარდაიქმნება RUB-ში ცენტრალური ბანკის კურსით, რომელიც გამოიყენება შესაბამის თარიღებზე.

საგადასახადო კოდექსის თანახმად, გამარტივებულებს არ მოეთხოვებათ:

- განახორციელოს უცხოური ვალუტის ნაშთების გადაფასება კოტირების ცვლილების გამო;

- განახორციელოს ასეთი გადაანგარიშებიდან მიღებული ხარჯებისა და შემოსავლების აღრიცხვა.

ამიტომ, OSNO-ზე დაფუძნებული კომპანიებისგან განსხვავებით, გამარტივებულებს აქვთ:

- არ არსებობს თანხები დადებითი (ან უარყოფითი) გაცვლითი სხვაობების სახით.

- შემოსავლები და ხარჯები დგინდება ერთხელ - შემოსავლების ან ხარჯების წარმოშობის დღეს.

ასეთი მახასიათებლების ახსნა არის ნაღდი ფულის მეთოდი, რომელიც გამარტივებული საგადასახადო სისტემის საფუძველია.

Მნიშვნელოვანი! სავალუტო შემოსავალიექვემდებარება გადაანგარიშებას რუბლებში ცენტრალური ბანკის გაცვლითი კურსით, რომელიც მოქმედებს შემოსავალში ჩართვის დღეს. ის ჩაირიცხება სატრანზიტო (არა მიმდინარე) უცხოური ვალუტის ანგარიშზე.ავანსი თანხები უცხოურ ვალუტაში ასევე შედის შემოსავალში.

კომპანიის ხარჯები, რომლებიც გაჩნდა უცხოურ ვალუტაში სესხებისა და კრედიტების გამო, მოიცავს:

- პროცენტი, რომელიც რეგულარულად უნდა გადაიხადოთ;

- დარიცხული %% სავალუტო სხვაობების გადაფასების შედეგად;

- უარყოფითი განსხვავებები ცენტრალური ბანკისა და შიდა ბაზრის კოტირებს შორის, რომლებიც წარმოიქმნება უცხოური ვალუტის შეძენისას, რაც აუცილებელია სასესხო ხელშეკრულებების დროულად შესრულებისთვის;

თავდებობის ხელშეკრულებების ხარჯებთან დაკავშირებული დამატებითი ხარჯები, საკრედიტო რისკის დაზღვევა, საბანკო გარანტიებიასევე შედის ამ სიაში.

ვალუტის ნაშთების გადაფასების წესები

ინსტრუქციის შესაბამისად სავალუტო სახსრების გადაფასების განსახორციელებლად უნდა დაიცვან შემდეგი წესები:

- ყოველი ტრანზაქცია უცხოურ ვალუტაში, რომელიც განხორციელდა ფინანსური ინსტიტუტების მონაწილეობით, უნდა შედიოდეს ყოველდღიურად ბალანსირუბლებში.

მაგრამ მონიტორინგისა და ანალიზისთვის დასაშვებია სააღრიცხვო ტრანზაქციების რეგისტრებისა და პროგრამული ინსტრუმენტების გამოყენება უცხოურ ვალუტაში. ბანკი თავის მომხმარებლებს აწვდის ბივალუტის ამონაწერებს.

- ხელახალი გაანგარიშება საჭიროა უცხოური ვალუტის ანგარიშებზე შემოსული ყველა ნაშთისთვის. გამონაკლისს წარმოადგენს საქონლის (გაცემული ან მიღებული) წინასწარი გადახდის თანხები, ავანსები მომსახურებისთვის ან დასრულებული სამუშაოების კომპლექტისთვის. მათი ასახვისთვის, თქვენ უნდა გამოიყენოთ ბალანსის ანგარიშები ორმხრივი ანგარიშსწორების აღრიცხვისთვის, რომლებიც ხორციელდება პარტნიორებთან გარიგებებზე.

- იმ შემთხვევაში, თუ ანალიტიკური ანგარიშების რეგისტრაცია ხორციელდება მხოლოდ უცხოურ ვალუტაში, თითოეული შესაბამისი ბალანსის ანგარიშის ნაშთები აისახება რუბლებში ცენტრალური ბანკის კურსით ერთდროულად:

- ბუღალტრული აღრიცხვის რეგისტრები;

- ანალიტიკური და სინთეტიკური აღრიცხვის ფორმები.

პოპულარული კითხვები

Კითხვა 1.შედის თუ არა გაცვლითი სხვაობა დღგ-ს დასაბეგრი ბაზაში?

პასუხი: სავალუტო ნაშთების გადაანგარიშებისას აუცილებლად ჩნდება სავალუტო სხვაობები, საგადასახადო აღრიცხვაში აღიარებულია არასაოპერაციო შემოსავალად და არა გაყიდვებიდან. შესაბამისად, მათი თანხა არ შედის დღგ-ს ბაზაში.

კითხვა 2.აუცილებელია თუ არა საკურსო სხვაობების გარდა ჯამური სხვაობების გამოთვლაც?

პასუხი: 2015 წელს საგადასახადო კოდექსიდან გამოირიცხა ჯამური სხვაობების ცნება. ყველა სხვაობა, რომელიც წარმოიქმნება სავალუტო ნაშთების გადაანგარიშებით, ითვლება საკურსო სხვაობად.

კითხვა 3.როდის ჩნდება გაცვლითი კურსის სხვაობა?

პასუხი: ყალიბდება სავალუტო ვალდებულებებისა და აქტივების გადაფასების შედეგად თარიღით:

- ანგარიშგება;

- ვალდებულებების დაფარვა.

კითხვა 4.რა არის გაცვლითი კურსის ყველაზე გავრცელებული და მარტივი განსხვავება?

პასუხი: აქ შედის სხვაობა, რომელიც ჩნდება კომპანიის ანგარიშზე უცხოური ვალუტის ნაშთების გადაფასებისას.

კითხვა 5.როგორ გამოვთვალოთ, თუ ვალდებულებების ან აქტივების ღირებულება გამოიხატება უცხოურ ვალუტაში, რომლის გაცვლითი კურსი არ არის გათვალისწინებული ცენტრალური ბანკის მიერ?

პასუხი: გამოყენებულია ცენტრალური ბანკის კოტირება აშშ დოლარი რუბლამდე და არასტანდარტული უცხოური ვალუტა დოლარამდე. მონაცემების გათვალისწინება შესაძლებელია ინფორმაციული სისტემებიროგორიცაა Bloomberg ან Reuters.

ეკონომიკური კავშირების განვითარების დროს უცხოური კომპანიები, ადგილობრივი მეწარმეები ხსნიან უცხოურ ვალუტაში ანგარიშებს. ფინანსური მუშაკები კარგად უნდა გაეცნონ რა არის სავალუტო ნაშთების გადაფასება, საკურსო სხვაობები და, შესაბამისად, შეძლონ მათი სწორად ასახვა ბუღალტრულ დოკუმენტებში.