ცხრილი 1

ქონებრივი სტრუქტურა და მისი ფორმირების წყაროები

| ინდიკატორი | ინდიკატორის მნიშვნელობა | ცვლილება გაანალიზებული პერიოდისთვის | ||||||

| in ათასი მანეთი. | პროცენტებში ბალანსის ვალუტაში | ათასი მანეთი. | ± % | |||||

| 30.09. | 30.09. | 30.09. | ||||||

| აქტივები | ||||||||

| 1. გრძელვადიანი აქტივები | 2 449 | 13 479 549 | 14 870 309 | 10,5 | +12 421 012 | +6.1 ჯერ | ||

| მათ შორის: ძირითადი საშუალებები | 711 772 | 620 205 | 480 878 | 3,1 | 0,8 | -230 894 | -32,4 | |

| არამატერიალური აქტივები | 508 402 | 492 568 | 465 023 | 2,2 | 0,8 | -43 379 | -8,5 | |

| 2. შეთანხმებით, სულ | 20 777 163 | 41 707 656 | 44 568 050 | 89,5 | +23 790 887 | +114,5 | ||

| მათ შორის: აქციები | 74 118 | 103 714 | 59 252 | 0,3 | 0,1 | -14 866 | -20,1 | |

| მისაღები | 11 364 600 | 9 704 071 | 10 620 969 | 48,9 | 17,9 | -743 631 | -6,5 | |

| ნაღდი ფული და მოკლევადიანი ინვესტიციები | 9 334 381 | 31 897 611 | 33 877 239 | 40,2 | +24 542 858 | +3.6 ჯერ | ||

| Პასიური | ||||||||

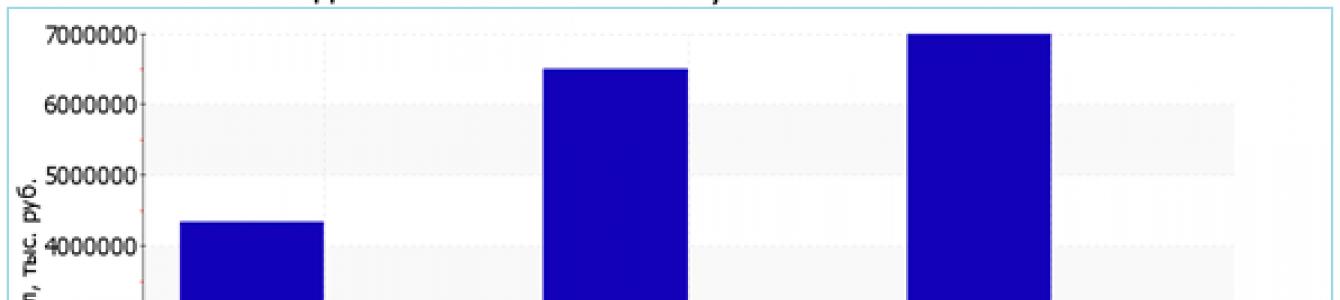

| 1. კაპიტალი | 4 331 795 | 6 497 398 | 6 994 102 | 18,7 | 11,8 | +2 662 307 | +61,5 | |

| 2. გრძელვადიანი ვალდებულებები, ჯამ | – | – | – | – | – | – | – | |

| 3. მიმდინარე ვალდებულებები, ჯამ | 18 894 665 | 48 689 807 | 52 444 257 | 81,3 | 88,2 | +33 549 592 | +177,6 | |

| ბალანსი ვალუტა | 23 226 460 | 55 187 205 | 59 438 359 | +36 211 899 | +155,9 | |||

ცხრილის პირველ ნაწილში წარმოდგენილი მონაცემებიდან ჩანს, რომ 2017 წლის 30 სექტემბრის მდგომარეობით, ორგანიზაციის აქტივებში გრძელვადიანი აქტივების წილი შეადგენს 1/4-ს, ხოლო მიმდინარე აქტივებს, შესაბამისად, 3/4-ს. ორგანიზაციის აქტივები მთელი პერიოდის განმავლობაში მნიშვნელოვნად გაიზარდა (155,9%-ით). აქტივების მნიშვნელოვანი ზრდის გათვალისწინებით, უნდა აღინიშნოს, რომ კაპიტალი მცირე რაოდენობით - 61,5%-ით გაიზარდა. კაპიტალის ჩამორჩენილი ზრდა შედარებით ზოგადი ცვლილებააქტივები უნდა განიხილებოდეს, როგორც უარყოფითი ფაქტორი.

ნახ. 6 სბერბანკის აქტივების სტრუქტურა 2017 წლის 30 სექტემბრის მდგომარეობით

ორგანიზაციის აქტივების ღირებულების ზრდა ძირითადად განპირობებულია ბალანსის აქტივის შემდეგი პოზიციების ზრდით (ფრჩხილებში მოცემულია პუნქტის ცვლილების წილი მთლიანი რაოდენობაყველა დადებითად შეცვლილი სტატიიდან):

· ნაღდი ფული და მისი ეკვივალენტები – 15,855,416 ათასი რუბლი. (42.4%)

· გრძელვადიანი ფინანსური ინვესტიციები - 12,825,023 ათასი რუბლი. (34.3%)

მოკლევადიანი ფინანსური ინვესტიციები (გარდა ფულის ექვივალენტური) - 8,687,442 ათასი რუბლი. (23.2%)

ამავდროულად, ბალანსის ვალდებულებების მხარეში ზრდა შეინიშნება ხაზებში:

· გადასახდელი ანგარიშები- 33,776,166 ათასი რუბლი. (84.9%)

· დამატებითი კაპიტალი(გადაფასების გარეშე) - 6,000,000 ათასი რუბლი. (15.1%)

ნეგატიურად შეცვლილ ბალანსის მუხლებს შორის შეიძლება გამოვყოთ "დებიტორული ანგარიშები" აქტივში და " გადაუნაწილებელი მოგება(დაუფარავი ზარალი)“ ვალდებულებებში (-743,631 ათასი რუბლი და -3,337,693 ათასი რუბლი, შესაბამისად).

2017 წლის 30 სექტემბრის მდგომარეობით, ორგანიზაციის სააქციო კაპიტალი იყო 6,994,102.0 ათასი რუბლი. გაანალიზებული პერიოდის განმავლობაში (2015 წლის 30 სექტემბრიდან 2017 წლის 30 სექტემბრამდე) დაფიქსირდა კაპიტალის ძალიან ძლიერი ზრდა - 2,662,307.0 ათასი რუბლით.

ცხრილი 2

Ხარჯთაღრიცხვა წმინდა აქტივებიორგანიზაციები

| ინდიკატორი | ინდიკატორის მნიშვნელობა | შეცვლა | |||||

| in ათასი მანეთი. | პროცენტებში ბალანსის ვალუტაში | ათასი მანეთი. | ± % | ||||

| 30.09.2015 | 30.09.2016 | 30.09.2017 | გაანალიზებული პერიოდის დასაწყისში (09/30/2015) | გაანალიზებული პერიოდის ბოლოს (09/30/2017) | |||

| 1. წმინდა აქტივები | 4 331 795 | 6 497 398 | 6 994 102 | 18,7 | 11,8 | +2 662 307 | +61,5 |

| 2. საწესდებო კაპიტალი | 2 200 000 | 2 200 000 | 2 200 000 | 9,5 | 3,7 | – | – |

| 3. წმინდა აქტივების გადამეტება საწესდებო კაპიტალზე | 2 131 795 | 4 297 398 | 4 794 102 | 9,2 | 8,1 | +2 662 307 | +124,9 |

ორგანიზაციის წმინდა აქტივები გაანალიზებული პერიოდის ბოლო დღეს ბევრად (3.2-ჯერ) აღემატება საწესდებო კაპიტალს. ეს დადებითად ახასიათებს ფინანსურ მდგომარეობას, სრულად აკმაყოფილებს რეგულაციების მოთხოვნებს ორგანიზაციის წმინდა აქტივების ოდენობის შესახებ. გარდა ამისა, ინდიკატორის ამჟამინდელი მდგომარეობის დადგენის შემდეგ, აუცილებელია აღინიშნოს წმინდა აქტივების ზრდა განსახილველ პერიოდში (2015 წლის 30 სექტემბრიდან 2017 წლის 30 სექტემბრამდე) 61,5%-ით. წმინდა აქტივების გადაჭარბება საწესდებო კაპიტალზე და ამავე დროს მათი ზრდა პერიოდის განმავლობაში მიუთითებს ორგანიზაციის კარგ ფინანსურ მდგომარეობაზე ამის საფუძველზე.

ნახ.7 წმინდა აქტივებისა და საწესდებო კაპიტალის დინამიკა

ცხრილი 3

რუსეთის PJSC Sberbank-ის მომგებიანობის ინდიკატორები, 2015-2017 წწ., %

ამის შესახებ ნათქვამია ბანკის 23.08.2017 წლის აქტივების უკუგებაში წმინდა მოგებააქტივების ფორმირებაზე დახარჯულ 1 რუბლზე მიღებული 2017 წელს 2015 წელთან შედარებით 2.0%-ით გაიზარდა.

მომგებიანობა საკუთარი სახსრებირუსეთის PJSC Sberbank აცხადებს, რომ 2017 წელს 1 რუბლზე მიღებული წმინდა მოგება, რომელიც დაიხარჯა კაპიტალის ფორმირებაზე, გაიზარდა 14,5%-ით 2015 წელთან შედარებით და შეადგინა 24,8%.

რუსეთის PJSC Sberbank-ის მომგებიანობის მაჩვენებლები 2015 წლიდან 2017 წლამდე იზრდება, რაც მიუთითებს ბანკის ეფექტურობის ზრდაზე.

| ინდიკატორები | სტანდარტული ღირებულება | აბსოლუტური გადახრა | |||||

| 2014/ | 2015/ | 2016/ | |||||

| ავტონომიის კოეფიციენტი (ფინანსური დამოუკიდებლობა) | > 0.5 | 0,09 | 0,11 | 0,18 | |||

| საკუთარი საბრუნავი კაპიტალით უზრუნველყოფის კოეფიციენტი (მანევრირების კოეფიციენტი) | ≥0,5 | 0,75 | 0,81 | 0,83 | |||

| აქტივების ეფექტურობის კოეფიციენტი | ≥0,65 | 0,86 | 0,9 | 0,84 | |||

| სესხის ვალის ხარისხის თანაფარდობა | ≥0,99 | 0,99 | 0,99 | 0,99 | |||

| პროცენტის დაფარვის კოეფიციენტი | 0,17 | 0,34 | |||||

| სტაბილურობის ფაქტორი რესურსების ბაზა | ≥0,7 | 0,16 | 0,15 |

News-online.info, სტატია "შეიძლება თუ არა სბერბანკის გაკოტრება 2017 წელს?" 2016 წლის 8 დეკემბერს

©2015-2019 საიტი

ყველა უფლება ეკუთვნის მათ ავტორებს. ეს საიტი არ აცხადებს ავტორობას, მაგრამ უზრუნველყოფს უფასო გამოყენებას.

გვერდის შექმნის თარიღი: 2017-11-23

ცხრილი 2.1 რუსეთის PJSC Sberbank-ის ბალანსი.

|

სტატიის სათაური |

2016 წლის 1 იანვრის მდგომარეობით, ათასი რუბლი |

2015 წლის 1 იანვრის მდგომარეობით, ათასი რუბლი |

სტრუქტურა %-ში ვალუტის დასაბალანსებლად |

ცვლილება (+, -) |

ზრდის ტემპი (კლება),% |

||

|

ნაღდი ფული |

|||||||

|

რუსეთის ფედერაციის ცენტრალურ ბანკში |

|||||||

|

საჭირო რეზერვები |

|||||||

|

სახსრები საკრედიტო დაწესებულებებში |

|||||||

|

შეფასებული ფინანსური აქტივები სამართლიანი ღირებულებამოგება-ზარალის მეშვეობით |

|||||||

|

წმინდა ვალი |

|||||||

|

წმინდა ინვესტიციები ფასიან ქაღალდებში და სხვა გასაყიდად ხელმისაწვდომ ფინანსურ აქტივებში |

|||||||

|

ინვესტიციები შვილობილი და შვილობილი კომპანიები |

|||||||

|

წმინდა ინვესტიცია ფასიან ქაღალდებში დაფარვამდე |

|||||||

|

მოთხოვნები მიმდინარე გადასახადიმოგებაზე |

|||||||

|

გადავადებული საგადასახადო აქტივი |

|||||||

|

სხვა აქტივები |

|||||||

|

სულ აქტივები |

|||||||

|

2.1 ცხრილის გაგრძელება |

|||||||

|

II ვალდებულებები |

|||||||

|

რუსეთის ფედერაციის ცენტრალური ბანკის სესხები, დეპოზიტები და სხვა სახსრები |

|||||||

|

საკრედიტო ორგანიზაციების ფონდები |

|||||||

|

საკრედიტო ინსტიტუტების გარდა სხვა კლიენტების გამო |

|||||||

|

შენატანები პირები |

|||||||

|

ფინანსური ვალდებულებები რეალური ღირებულებით მოგება-ზარალის მეშვეობით |

|||||||

|

ვალდებულება მიმდინარე საშემოსავლო გადასახადზე |

|||||||

|

გადავადებული საგადასახადო ვალდებულება |

|||||||

|

სხვა ვალდებულებები |

|||||||

|

შესაძლო დანაკარგების დებულებები პირობითი ვალდებულებებისაკრედიტო ხასიათი, სხვა შესაძლო დანაკარგები და ოპერაციები ოფშორული ზონების მაცხოვრებლებთან |

|||||||

|

მთლიანი ვალდებულებები |

|||||||

|

III საკუთარი ფულის წყაროები |

|||||||

|

აქციონერთა (მონაწილეების) სახსრები |

|||||||

|

აქციონერებისგან (მონაწილეებისგან) გამოსყიდული საკუთარი წილები (წილები) |

|||||||

|

Გააზიარე პრემიუმი |

|||||||

|

სარეზერვო ფონდი |

|||||||

|

გადაფასება ძვირფასი ქაღალდები, გამოკლებული გადავადებული საგადასახადო ვალდებულებით (გაზრდილი გადავადებული საგადასახადო აქტივით) |

|||||||

|

ძირითადი საშუალებების გადაფასება შემცირებულია გადავადებული საგადასახადო ვალდებულებით |

|||||||

|

წინა წლების გაუნაწილებელი მოგება (დაუფარავი ზარალი). |

|||||||

|

გამოუყენებელი |

|||||||

|

საკუთარი სახსრების ჯამური წყაროები |

|||||||

წმინდა სასესხო დავალიანებას ყველაზე დიდი წილი აქვს საბალანსო აქტივებში და შეადგენს, შესაბამისად, 73.04% და 73.6% 01/01/2016 და 01/01/2015 მდგომარეობით. ვალდებულებებში ყველაზე დიდი წილი უკავია არასაკრედიტო ინსტიტუტების კლიენტთა სახსრებს (64.5% და 68.37%). საკუთარი სახსრების წყაროებს შორის ყველაზე დიდი წილი უკავია გაუნაწილებელ მოგებას, კერძოდ 6.85% და ბალანსის 7.27%.

2015 წელს ბანკის აქტივების ზრდის ძირითადი ფაქტორები იურიდიულ და ფიზიკურ პირებზე გაცემული სესხები იყო: აქტივების 71.5%-ით ზრდა განხორციელდა წმინდა სესხებით. საბალანსო მუხლების ზრდაზე მნიშვნელოვნად იმოქმედა მათი სავალუტო კომპონენტის პოზიტიურმა გადაფასებამ ძირითად უცხოურ ვალუტებთან მიმართებაში რუბლის გაუფასურების გამო: აშშ დოლარის კურსი 2014 წელს გაიზარდა 71,9%-ით, ევროს კურსი 52,0%-ით.

დეკემბერში ბანკმა კორპორატიულ კლიენტებს 1,4 ტრილიონი სესხი გასცა. რუბლს შეადგენს. მთლიანობაში წლის განმავლობაში დაახლოებით 8 ტრილიონი გამოვიდა. რუბლს შეადგენს. - 8,8%-ით მეტი წინა წელთან შედარებით. დეკემბერში კორპორატიული კლიენტების სასესხო პორტფელი 893 მილიარდი რუბლით გაიზარდა. მთლიანობაში, წლის განმავლობაში პორტფელი 3.1 ტრილიონით გაიზარდა. რუბლს შეადგენს. ანუ 36,3%-ით და 11,7 ტრილიონი შეადგინა. რუბლს შეადგენს. ზრდა განპირობებულია როგორც ახალი გაცემული სესხებით, ასევე ადრე გაცემული უცხოური ვალუტით სესხების პოზიტიური გადაფასებით, რაც წარმოიშვა გაცვლითი კურსის ცვლილების გამო.

დეკემბერში 200 მილიარდ რუბლზე მეტი გაიცა კერძო კლიენტებზე, წლის დასაწყისიდან - 2 ტრილიონი რუბლი. სესხები, რაც 10%-ით აღემატება გაცემის მოცულობას გასულ წელსსაკრედიტო ბარათით ოპერაციების გამოკლებით. კერძო კლიენტების საკრედიტო პორტფელი დეკემბერში 55 მილიარდი რუბლით გაიზარდა. წლის განმავლობაში პორტფელი 737 მილიარდი რუბლით გაიზარდა. ანუ 22,1%-ით და თითქმის 4,1 ტრილიონი შეადგინა. რუბლს შეადგენს. ბანკის საცალო პორტფელის დაახლოებით ნახევარი არის სახლის სესხები.

ვადაგადაცილებული ვალების წილი საკრედიტო პორტფელში 2015 წლის 1 იანვრის მდგომარეობით 2.0%-ს შეადგენს, რაც წლის განმავლობაში 0.2 პ.პ-ით შემცირდა.

ფასიან ქაღალდებში ინვესტიციების მოცულობა წელიწადში 35,9 მილიარდი რუბლით შემცირდა. ანუ 1.8%. მათმა ბალანსმა 2016 წლის 1 იანვრის მდგომარეობით 1,9 ტრილიონი შეადგინა. რუბლს შეადგენს.

იურიდიული პირების სახსრები დეკემბერში გაიზარდა 966 მილიარდი რუბლით. ვადიანი დეპოზიტების სეზონური ზრდისა და ადრე მოზიდული დეპოზიტების გადაფასების გამო სავალუტო ფონდები. მთლიანი წლის განმავლობაში ზრდამ შეადგინა 1,949 მილიარდი რუბლი. ანუ 62,5%. იურიდიული პირების სახსრების ბალანსმა 2016 წლის 1 იანვრის მდგომარეობით 5,1 ტრილიონი შეადგინა. რუბლს შეადგენს.

დეკემბერში ფიზიკური პირების სახსრები გაიზარდა 192 მილიარდი რუბლით. როგორც სახსრების შემოდინების, ასევე უცხოური ვალუტის დეპოზიტების გადაფასების გამო. წლის განმავლობაში ფიზიკური პირების სახსრები გაიზარდა 473 მილიარდი რუბლით. ანუ 5,9%-ით და 2016 წლის 1 იანვრის მდგომარეობით 8,5 ტრილნ. რუბლს შეადგენს.

ცხრილი 2.2 რუსეთის OJSC Sberbank-ის ფინანსური შედეგების ანგარიშის ინდიკატორები

|

ინდიკატორები (მილიონი რუბლი) |

შეცვლა |

||

|

წმინდა საპროცენტო შემოსავალი |

|||

|

წმინდა საკომისიო და საკომისიო შემოსავალი |

|||

|

წმინდა შემოსავალი ვალუტის გადაფასებადა სავაჭრო ოპერაციები |

|||

|

საოპერაციო შემოსავალი მთლიან რეზერვებამდე |

|||

|

ხარჯი/შემოსავალი მთლიან რეზერვებზე |

|||

|

Საოპერაციო ხარჯები |

|||

|

მოგება საშემოსავლო გადასახადამდე |

|||

|

Წმინდა მოგება |

წმინდა საპროცენტო შემოსავალმა შეადგინა 853,7 მილიარდი რუბლი, რაც 18,3%-ით მეტია წინა წელთან შედარებით:

- - საპროცენტო შემოსავალი გაიზარდა 313,4 მილიარდი რუბლით. იურიდიული და ფიზიკური პირების სესხების პორტფელის ზრდის გამო;

- - საპროცენტო ხარჯები გაიზარდა 181,2 მილიარდი რუბლით. მომხმარებელთა სახსრების (როგორც ფიზიკური, ასევე იურიდიული პირები) მოცულობის ზრდის გამო, ასევე რუსეთის ბანკში სახსრების მოზიდვის მოცულობისა და ღირებულების ზრდის გამო; ფედერალური ხაზინისა და რუსეთის ბანკის სახსრების ღირებულება განსაკუთრებით მკვეთრად გაიზარდა დეკემბერში ზრდის შემდეგ ძირითადი განაკვეთი 17%-მდე.

წმინდა საკომისიო შემოსავალმა შეადგინა 276,9 მილიარდი რუბლი, რაც 21,4%-ით აღემატება წინა წლის მაჩვენებელს. დაკრედიტებასთან დაკავშირებული საკომისიო და საკომისიო შემოსავალი გაიზარდა 24.0%-ით. ამ ზრდაში მთავარი წვლილი შეიტანა ოპერაციებმა საბანკო ბარათებიდა შეძენის ოპერაციები - მათმა ზრდამ წლის განმავლობაში შეადგინა 32,2% ან 30,7 მილიარდი რუბლი, ხოლო დეკემბერში 14,9 მილიარდი რუბლი იყო მიღებული. დეკემბერში ასეთი ზრდა განპირობებულია ბარათის მფლობელების მიერ ტრანზაქციების მოცულობის მნიშვნელოვანი ზრდით. 2016 წელს საკომისიო შემოსავალი გაცემიდან საბანკო გარანტიები, გარიგებების განხორციელება ვაჭრობის დაფინანსებადა დოკუმენტური ბიზნესი, სადაზღვევო და საინვესტიციო პროდუქტების რეალიზაცია.

წმინდა შემოსავალი ვალუტის გადაფასებიდან და სავაჭრო ოპერაციებიფინანსურ ბაზრებზე 2016 წელს 81,2 მილიარდი რუბლი შეადგინა, რაც 3,7-ჯერ აღემატება წინა წლის მოცულობას. ძირითადი გავლენა იყო უცხოური ვალუტის სესხებისთვის რეზერვების შექმნა 2016 წლის ბოლოს რუბლის გაუფასურების შედეგად ამ სესხების პოზიტიური გადაფასების გამო, თავად სესხების ხარისხის გაუარესების გარეშე (მხოლოდ 2016 წლის მე-4 კვარტალში). - დაახლოებით 48 მილიარდი რუბლი). ამასთან, ბანკების ღია სავალუტო პოზიციის რეგულირების წესის მიხედვით, უცხოური ვალუტის სესხების გაუფასურების რეზერვები ჩართული იყო სავალუტო მოთხოვნებში და სავალუტო პოზიციის მართვის ვალდებულებებში. ამ მოთხოვნებისა და ვალდებულებების, ისევე როგორც უცხოურ ვალუტაში დენომინირებული ყველა სავალუტო აქტივებისა და ვალდებულებების გადაფასება აისახა სავაჭრო ოპერაციებიდან მიღებული შემოსავლების მუხლში. ამრიგად, უცხოურ ვალუტაში სესხების რეზერვების შექმნამ ტექნიკურად იმოქმედა სავაჭრო ოპერაციებიდან მიღებული შემოსავლების ზრდაზე.

საერთო ჯამში, საოპერაციო შემოსავალი მთლიან რეზერვამდე გაიზარდა 26,8%-ით და გადააჭარბა 1,25 ტრილიონს. რუბლს შეადგენს.

საოპერაციო ხარჯები გაიზარდა 9.6%-ით. ხარჯებისა და შემოსავლის თანაფარდობა შემცირდა 5,8 პ.წ. 36,6%-მდე სბერბანკის მიერ განხორციელებული ხარჯების ოპტიმიზაციის პროგრამის გამო. საოპერაციო შემოსავლების ზრდის ტემპი მთლიან რეზერვებამდე (26.8%) მნიშვნელოვნად აღემატება საოპერაციო ხარჯების ზრდას (9.6%).

მთლიანი რეზერვების ხარჯებმა 2016 წელს შეადგინა 397,7 მილიარდი რუბლი. 104,8 მილიარდი რუბლის წინააღმდეგ. ერთი წლით ადრე. რეზერვების ზრდის 45%-ზე მეტი მე-4 კვარტალში მოხდა. ამ კვარტალში რეზერვების მოცულობაზე გავლენა იქონია რუბლის მკვეთრმა გაუფასურებამ ძირითად ვალუტებთან მიმართებაში, რამაც ტექნიკურად განაპირობა დამატებითი რეზერვების შექმნა უცხოური ვალუტის სესხებისთვის მათი ხარისხის გაუარესების გარეშე. გარდა ამისა, უკრაინაში გაუარესებული ვითარების გამო დამატებულია დებულება უკრაინელი მსხვილი მსესხებლებისთვის.

ზოგადად, ბანკი აგრძელებს შესაძლო ზარალის რეზერვების ფორმირებას რუსეთის ბანკის მოთხოვნების შესაბამისად, არსებული საკრედიტო რისკების დაფარვის კონსერვატიული მიდგომის დაცვით. ბალანსზე შექმნილი რეზერვები 2,6-ჯერ აღემატება ვადაგადაცილებულ ვალს (2,2-ჯერ 2016 წლის 1 იანვრის მდგომარეობით).

მოგება საშემოსავლო გადასახადამდე 2013 წელთან შედარებით 14,3%-ით შემცირდა და 400,1 მილიარდი რუბლი შეადგინა. წმინდა მოგებამ შეადგინა 305,7 მილიარდი რუბლი. 377,7 მილიარდი რუბლის წინააღმდეგ. 2015 წელს. 2014 წელს მოგების შემცირების ძირითადი ფაქტორები იყო მნიშვნელოვანი ხარჯები რეზერვებზე, შვილობილ კომპანიებში უცხოური ვალუტის ინვესტიციების გადაფასების ფინანსური შედეგიდან გამორიცხვა, ასევე 2016 წლის მაისიდან გადავადების აღიარება. საგადასახადო ვალდებულებაწესების ცვლილების გამო აღრიცხვა.

სავალდებულო კოეფიციენტების მნიშვნელობები, რომლებიც აღებულია ბანკის გამოქვეყნებული ფინანსური ანგარიშგებიდან, წარმოდგენილია ცხრილში 2.3.

ცხრილი 2.3 ინფორმაცია სავალდებულო კოეფიციენტების შესახებ (2016 წლის 1 იანვრის მდგომარეობით პროცენტებში).

|

ინდიკატორის დასახელება |

სტანდარტული ღირებულება |

რეალური ღირებულება |

||

|

ძირითადი კაპიტალის ადეკვატურობის კოეფიციენტი (N1.1) |

||||

|

კაპიტალის ადეკვატურობის კოეფიციენტი (N1.2) |

>5.5 (01.01.15- 6) |

|||

|

კაპიტალის ადეკვატურობის კოეფიციენტი (N1.0) |

||||

|

მყისიერი ლიკვიდობის კოეფიციენტი (N2) |

||||

|

მიმდინარე ლიკვიდობის კოეფიციენტი (N3) |

||||

|

გრძელვადიანი ლიკვიდობის კოეფიციენტი (N4) |

||||

|

რისკის მაქსიმალური ლიმიტი მსესხებელზე ან დაკავშირებულ მსესხებელთა ჯგუფზე (N6) |

||||

|

დიდი საკრედიტო რისკების მაქსიმალური ზომა (N7) |

||||

|

ბანკის მიერ მისი მონაწილეებისთვის (აქციონერებისთვის) სესხების, საბანკო გარანტიებისა და გარანტიების მაქსიმალური ოდენობის ნორმა (N9.1). |

||||

|

ჯამური რისკის კოეფიციენტი ბანკის ინსაიდერებისთვის (N10.1) |

||||

|

კაპიტალის ნორმატიული გამოყენება სხვა იურიდიული პირების წილების შესაძენად (N12) |

ძირითადი და ძირითადი კაპიტალის ადეკვატურობის კოეფიციენტი (N1.1, N1.2) 2016 წლის 1 ოქტომბრის მდგომარეობით 8.2%-ია. ეს მნიშვნელობა შეესაბამება სტანდარტს.

კაპიტალის (კაპიტალის) ადეკვატურობის კოეფიციენტი (N1) არის 11.6%. ეს მნიშვნელობა საკმაოდ ახლოსაა მინიმუმთან (10%), რაც მიუთითებს ბანკის დაბალ უნარზე დაფაროს შესაძლო ფინანსური ზარალი საკუთარი ხარჯებით.

ლიკვიდობის მყისიერი კოეფიციენტი (H2) ზღუდავს ბანკის გადახდისუნარიანობის დაკარგვის რისკს ერთი დღის განმავლობაში. AT ამ საქმესის უდრის 74,3%-ს და შეესაბამება ნორმატიულ მნიშვნელობას.

ლიკვიდობის მიმდინარე კოეფიციენტი (N3) ზღუდავს ბანკის გადახდისუნარიანობის დაკარგვის რისკს მომდევნო 30 დღის განმავლობაში (რაოდენობის გაანგარიშების თარიღისთვის). ამ შემთხვევაში მიმდინარე ლიკვიდობა არის 66,4% ეს მნიშვნელობა შეესაბამება სტანდარტს, რაც კარგი მაჩვენებელია. ანუ, რუსეთის Sberbank OJSC-ს შეუძლია შეასრულოს თავისი ვალდებულებები მომდევნო 30 დღის განმავლობაში.

გრძელვადიანი ლიკვიდობის კოეფიციენტი (N4) ზღუდავს საკრედიტო ინსტიტუტის გადახდისუუნარობის რისკს გრძელვადიან აქტივებში სახსრების განთავსების შედეგად (მაგ. იპოთეკური სესხები). ის შეადგენს 111.2%-ს, რაც მიუთითებს ბანკის გადახდისუუნარობის დაბალ რისკზე გრძელვადიან აქტივებში სახსრების განთავსების შედეგად.

მაქსიმალური რისკის ლიმიტი მსესხებელზე ან დაკავშირებულ მსესხებელთა ჯგუფზე (N6) არეგულირებს (ლიმიტები) საკრედიტო რისკიბანკი ერთ მსესხებელთან ან დაკავშირებულ მსესხებელთა ჯგუფთან მიმართებაში და ადგენს ბანკის საკრედიტო მოთხოვნების ჯამური ოდენობის მაქსიმალურ თანაფარდობას მსესხებლის ან დაკავშირებული მსესხებლების ჯგუფის მიმართ ბანკის საკუთარ სახსრებთან (კაპიტალთან). ეს სტანდარტი არ უნდა აღემატებოდეს 25%-ს. ამ შემთხვევაში ის უდრის 19,2%-ს, რაც საკმაოდ ახლოსაა მაქსიმუმთან. ეს იმაზე მეტყველებს, რომ ბანკს აქვს გაცემული სესხების საკმაოდ დიდი რაოდენობა, რაც ზრდის რისკს.

დიდი საკრედიტო რისკების მაქსიმალური ოდენობის ნორმა (N7) არეგულირებს (ლიმიტებს) ბანკის დიდი საკრედიტო რისკების ჯამურ რაოდენობას და განსაზღვრავს მსხვილი საკრედიტო რისკების ჯამური ოდენობისა და საკუთარი სახსრების (კაპიტალის) ოდენობის მაქსიმალურ თანაფარდობას. ბანკი. მისი მაქსიმალური ღირებულებაა 800%. ამ შემთხვევაში ეს მაჩვენებელი 207.3%-ია, რაც ამ მხრივ ბანკის საკმაოდ კარგ პოზიციაზე მიუთითებს.

ბანკის მიერ მის მონაწილეებს (აქციონერებს) სესხების, საბანკო გარანტიებისა და გარანტიების მაქსიმალური ოდენობის თანაფარდობა (N9.1), ადგენს ბანკის საკრედიტო რისკის ლიმიტს ბანკის მონაწილეებთან (აქციონერებთან) მიმართ. განისაზღვრება, როგორც ბანკის მიერ მის მონაწილეებისთვის (აქციონერებისთვის) გაცემული სესხების, საბანკო გარანტიებისა და გარანტიების ოდენობის თანაფარდობა ბანკის საკუთარ სახსრებთან (კაპიტალთან). მაქსიმალური მნიშვნელობა არის 50%. ამ შემთხვევაში ეს მაჩვენებელი 0%-ია.

მთლიანი ბანკის ინსაიდერის რისკის კოეფიციენტი (H10.1) აწესებს ლიმიტს ბანკის მთლიან საკრედიტო რისკზე ყველა ინსაიდერისთვის, ე.ი. პირები, რომლებსაც შეუძლიათ გავლენა მოახდინონ ბანკის მიერ სესხის გაცემის გადაწყვეტილებაზე. იგი განისაზღვრება, როგორც ინსაიდერებთან საკრედიტო მოთხოვნების მთლიანი თანხის თანაფარდობა ბანკის საკუთარ სახსრებთან (კაპიტალთან). რეგულატორის მიერ დადგენილი მისი მაქსიმალური მნიშვნელობა არის 3%. მისი რეალური ღირებულება არის 1.0%. ღირებულება საკმაოდ მისაღებია.

სხვა იურიდიული პირების აქციების (წილების) შესაძენად ბანკის საკუთარი სახსრების (კაპიტალის) გამოყენების თანაფარდობა (N12) გვიჩვენებს ბანკის ინვესტიციების წილს (საწესდებო კაპიტალთან მიმართებაში) საწარმოების აქციებში, საინვესტიციო სერტიფიკატები. საფონდო კომპანიები, გადასახადები და სხვა არა ყოველთვის ლიკვიდური აქტივები. მისი მაქსიმალური ღირებულებაა 25%. 2016 წლის 1 იანვრის მდგომარეობით ეს მაჩვენებელი 9,5%-ს შეადგენს.

ამრიგად, განხილული პერიოდის განმავლობაში, რუსეთის OJSC Sberbank-ი თანმიმდევრულად ასრულებდა რუსეთის ცენტრალური ბანკის მიერ დადგენილ ყველა სავალდებულო კოეფიციენტს, რაც ადასტურებს ბანკის სტაბილურ პოზიციას, ბანკის მიერ ვალების დროულად შესრულებას და ფინანსური ვალდებულებებიყველა კონტრაქტორს და საინვესტიციო პოტენციალიქილა.

ანალიზი აქტიური სახსრებიქილაცხრილი 2.4

|

სტატიების სახელწოდება |

შეცვლა |

Ზრდის ტემპი, % |

|||

|

ნაღდი ფული |

|||||

|

სახსრები ცენტრალურ ბანკში |

|||||

|

აუცილებელი რეზერვები რუსეთის ფედერაციის ცენტრალურ ბანკში |

|||||

|

წმინდა ვალი |

|||||

|

ძირითადი საშუალებები, არამატერიალური აქტივები და მარაგები |

|||||

|

სხვა აქტივები |

|||||

|

Სულ აქტივები |

დასკვნა: ბანკის აქტივების ღირებულება საანგარიშო წელიგაიზარდა 1460281579 ათასი რუბლით. და შეადგინა 4937814349 ათასი რუბლი, ზრდის ტემპი იყო 142%. ეს იმსახურებს დადებით შეფასებას, რადგან. საუბრობს ბანკის სტაბილურ, განვითარებად საქმიანობაზე.

საანგარიშო წელს სესხის დავალიანება გაიზარდა 1348549070 ათასი რუბლით. შეადგინა 3988641545 ათასი რუბლი. ზრდის ტემპმა 106% შეადგინა. ეს, ერთი მხრივ, მიუთითებს ბანკის ბიზნეს აქტივობაზე, საკრედიტო ბაზრის წილის ზრდაზე. მაგრამ მეორე მხრივ, უკუბრუნების რისკები იზრდება.

საანგარიშო წელს ფასიანი ქაღალდებში ინვესტიციების ღირებულება გაიზარდა 132,973,814 ათასი რუბლით. და შეადგინა 457863660 ათასი რუბლი, ზრდის ტემპი 99%. ეს იმსახურებს დადებით შეფასებას, რადგან. მიუთითებს იმაზე, რომ ბანკი იწყებს რესურსების აქტიურ ინვესტირებას ფასიანი ქაღალდების ტრანზაქციებში, რაც შეიძლება მიუთითებდეს, რომ იგი ძალიან ყურადღებიანია რუსეთში ფასიანი ქაღალდების ბაზრის განვითარებაზე და თანდათან იწყებს ამ სერვისების შეთავაზებას თავისი მომხმარებლებისთვის, ასევე აძლიერებს თავის პოზიციას ბაზარზე. ძვირფასი ქაღალდები.

რუსეთის ფედერაციის ცენტრალური ბანკის საკრედიტო ორგანიზაციების სახსრების ოდენობა საანგარიშო წლის ბოლომდე შემცირდა 5905121 ათასი რუბლით. და შეადგინა 81793071 მილიონი რუბლი. ეს რესურსები ყველაზე ლიკვიდურ ფონდებს შორისაა. თუმცა, ზრდის ტემპი მთლიანი აქტივების ზრდის ტემპზე დაბალია. ეს იმაზე მეტყველებს, რომ აქტივების ზრდის ძირითადი წყარო ყველაზე ნაკლებად ლიკვიდური სახსრებია.

გადაწყვეტილების მსვლელობა: ნაღდი ფული (ცვლილებები) = 01/01/2016-01/01/2015.

ზრდის ტემპი = 01.01.2016: 01.01.2015*100%

ბანკის აქტივების სტრუქტურა, % ცხრილი 2.5

|

სტატიების სახელწოდება |

შეცვლა |

Ზრდის ტემპი |

|||

|

ნაღდი ფული |

|||||

|

სახსრები ცენტრალურ ბანკში |

|||||

|

საჭირო რეზერვები CBRF-ში |

|||||

|

საკრედიტო დაწესებულებებიდან მიღებული თანხები რეზერვების გარეშე |

|||||

|

წმინდა ინვესტიცია სავაჭრო ფასიან ქაღალდებში |

|||||

|

წმინდა ვალი |

|||||

|

წმინდა ინვესტიცია საინვესტიციო ფასიან ქაღალდებში დაფარვამდე |

|||||

|

წმინდა ინვესტიცია გასაყიდად ხელმისაწვდომ ფასიან ქაღალდებში |

|||||

|

ძირითადი საშუალებები, არამატერიალური აქტივები და მარაგები |

ცხრილის გაგრძელება 2.5 |

||||

|

საპროცენტო მოთხოვნები |

|||||

|

სხვა აქტივები |

|||||

|

Სულ აქტივები |

დასკვნა: ბანკის აქტივებში ყველაზე დიდი წილი წმინდა სასესხო ვალია (80.7%). საანგარიშო წელს ღირებულება გაიზარდა 14660 მილიონი რუბლით. შეადგინა 94955 მილიონი რუბლი. ზრდის ტემპმა 106% შეადგინა. ეს, ერთი მხრივ, მიუთითებს ბანკის ბიზნეს აქტივობაზე, საკრედიტო ბაზრის წილის ზრდაზე. მაგრამ მეორე მხრივ, უკუბრუნების რისკები იზრდება.

აქტივების სტრუქტურაში სიდიდით მეორე წილი ფასიანი ქაღალდებში ინვესტიციებია (9,27%). საანგარიშო წელს მათი ღირებულება გაიზარდა 132973814 ათასი რუბლით. და შეადგინა 457863660 ათასი რუბლი, ზრდის ტემპი 99%. ეს იმსახურებს დადებით შეფასებას, რადგან. მიუთითებს იმაზე, რომ ბანკი იწყებს რესურსების აქტიურ ინვესტირებას ფასიანი ქაღალდების ტრანზაქციებში, რაც შეიძლება მიუთითებდეს, რომ იგი ძალიან ყურადღებიანია რუსეთში ფასიანი ქაღალდების ბაზრის განვითარებაზე და თანდათან იწყებს ამ სერვისების შეთავაზებას თავისი მომხმარებლებისთვის, ასევე აძლიერებს თავის პოზიციას ბაზარზე. ძვირფასი ქაღალდები.

რუსეთის ფედერაციის ცენტრალური ბანკის საკრედიტო ინსტიტუტების სახსრების მოცულობა (1,65%) საანგარიშო წლის ბოლოსთვის შემცირდა 5905121 ათასი რუბლით. და შეადგინა 81793071 მილიონი რუბლი. ზრდის ტემპმა 66% შეადგინა. წილი მთლიან აქტივებში საანგარიშო წელს 0,85 პროცენტული პუნქტით შემცირდა. ეს რესურსები ყველაზე ლიკვიდურ ფონდებს შორისაა. თუმცა, ზრდის ტემპი მთლიანი აქტივების ზრდის ტემპზე დაბალია. ეს იმაზე მეტყველებს, რომ აქტივების ზრდის ძირითადი წყარო ყველაზე ნაკლებად ლიკვიდური სახსრებია.

საბანკო ვალდებულებების დინამიკა, ათასი რუბლი ცხრილი 2.6

|

სტატიების სახელწოდება |

შეცვლა |

Ზრდის ტემპი, % |

|||

|

საკრედიტო ორგანიზაციების ფონდები |

|||||

|

ფიზიკური პირების დეპოზიტების ჩათვლით |

|||||

|

გაცემული ვალი |

|||||

|

სხვა ვალდებულებები |

|||||

|

აქციონერთა სახსრები |

|||||

|

Გააზიარე პრემიუმი |

|||||

|

ძირითადი საშუალებების გადაფასება |

|||||

|

მოგება (ზარალი) საანგარიშო პერიოდისთვის |

|||||

|

მთლიანი ვალდებულებები (19+33) |

დასკვნა: საანგარიშო წლის ვალდებულებების ჯამური ოდენობა გაიზარდა 1460218579 ათასი რუბლით. რუბლს შეადგენს. და შეადგინა 4937814349 ათასი რუბლი. ზრდის ტემპმა 141% შეადგინა. ეს იმსახურებს დადებით შეფასებას, რადგან. საუბრობს ბანკის პოტენციალის ზრდაზე.

ბანკის ვალდებულებების სტრუქტურა, % ცხრილი 2.8

|

სტატიების სახელწოდება |

შეცვლა |

Ზრდის ტემპი |

|||

|

რუსეთის ფედერაციის ცენტრალური ბანკიდან მიღებული სესხები |

|||||

|

საკრედიტო ორგანიზაციების ფონდები |

|||||

|

კლიენტების (არასაკრედიტო ინსტიტუტების) გამო |

|||||

|

ფიზიკური პირების დეპოზიტების ჩათვლით |

|||||

|

გაცემული ვალი |

|||||

|

პროცენტის ვალდებულება |

|||||

|

სხვა ვალდებულებები |

|||||

|

ფიუჩერსული ოპერაციების შესაძლო ზარალის რეზერვები… |

|||||

|

მთლიანი ვალდებულებები (12+13+14+15+16+17+18) |

|||||

|

აქციონერთა სახსრები |

|||||

|

რეგისტრირებული ჩვეულებრივი აქციები |

|||||

|

დარეგისტრირდა პრიორიტეტული აქციები |

|||||

|

არასააქციო საკრედიტო ორგანიზაციების არარეგისტრირებული საწესდებო კაპიტალი |

|||||

|

აქციონერებისგან გამოსყიდული საკუთარი აქციები |

|||||

|

Გააზიარე პრემიუმი |

|||||

|

ძირითადი საშუალებების გადაფასება |

|||||

|

ხარჯები და რისკები, რომლებიც გავლენას ახდენს კაპიტალზე |

|||||

|

საკრედიტო დაწესებულების განკარგულებაში დარჩენილი წინა წლების სახსრები და მოგება |

|||||

|

მოგება (ზარალი) საანგარიშო პერიოდისთვის |

|||||

|

საკუთარი სახსრების ჯამური წყაროები (20-21+22+23-24+25+26) |

|||||

|

მთლიანი ვალდებულებები (19+33) |

დასკვნა: ვალდებულებების სტრუქტურაში ყველაზე დიდი წილი აქვს ვალდებულებებს. მათი წილი საანგარიშო პერიოდში -0,4 პროცენტული პუნქტით შემცირდა და 98,9% შეადგინა.

ბანკის კაპიტალის ადეკვატურობის ანალიზი ცხრილი 2.9

|

სტატიების სახელწოდება, ფორმულა |

მნიშვნელობა |

|||

|

მრიცხველი |

მნიშვნელი |

|||

|

კაპიტალის ადეკვატურობის კოეფიციენტი (N 1) |

||||

|

კაპიტალის წილი ბალანსში |

||||

|

ბალანსი ვალუტა |

||||

|

კაპიტალის ადეკვატურობა დეპოზიტებისთვის |

||||

|

კლიენტის სახსრები |

||||

|

სესხის დაფარვის კოეფიციენტი |

||||

|

სესხის ვალი |

||||

|

კაპიტალის დაცვის კოეფიციენტი (ან იმობილიზაციის კოეფიციენტი) |

||||

|

დაცული კაპიტალი |

||||

|

კაპიტალის ადეკვატურობის კოეფიციენტი ჭარბი რაოდენობის თვალსაზრისით |

||||

|

ჭარბი კაპიტალი |

დასკვნა: საანგარიშო წლის განმავლობაში H1 ნორმის მაჩვენებელი 0.2%-ით შემცირდა და 10.6% შეადგინა. ერთის მხრივ, ეს მიუთითებს კაპიტალის ადეკვატურობის გაუარესებაზე. თავის მხრივ, ამ ინდიკატორის სტანდარტული მნიშვნელობა არის 10.0, ფაქტობრივი ღირებულება საანგარიშო წელს არის 10.6%, შესაბამისად, ბანკს აქვს მცირე ზღვარი სტანდარტის ღირებულების შესამცირებლად კაპიტალის ადეკვატურობის მდგომარეობის გაუარესების გარეშე.

საბანკო ვალდებულებების დინამიკა, ათასი რუბლი ცხრილი 2.10

|

სტატიების სახელწოდება |

შეცვლა |

Ზრდის ტემპი, % |

|||

|

რუსეთის ფედერაციის ცენტრალური ბანკიდან მიღებული სესხები (ბალანსის ვალდებულების პუნქტი 12) |

|||||

|

საკრედიტო დაწესებულებების ფონდები (მუხლი 13) |

|||||

|

კლიენტების (იურიდიული პირების) სახსრები (მუხლი 14 გამოკლებული 14.1 მუხლი) |

|||||

|

ფიზიკური პირების დეპოზიტები (მუხლი 14.1) |

|||||

|

გაცემული დავალიანება (პუნქტი 16) |

|||||

|

სხვა ვალდებულებები (პუნქტების ჯამი (17, 18) |

|||||

|

მთლიანი ვალდებულებები |

დასკვნა: საკრედიტო დაწესებულებების სახსრების წილი საანგარიშო პერიოდში 0.2 პროცენტული პუნქტით შემცირდა და 4.3% შეადგინა. საკრედიტო ინსტიტუტების სახსრების მოცულობა საანგარიშო პერიოდისთვის შემცირდა 39342015 ათასი რუბლით. და შეადგინა 183703088 ათასი რუბლი. ეს იმაზე მეტყველებს, რომ ბანკი ოპერირებს ბანკთაშორის დაკრედიტების ბაზარზე. ეს, ერთი მხრივ, საკუთარი კაპიტალის არასაკმარისობაზე მიუთითებს, მეორე მხრივ, საკრედიტო ინსტიტუტებიდან ნაკლები თანხების მოზიდვით ბანკი ცდილობს შეამციროს ძვირადღირებული რესურსების გამოყენება.

ბანკის ვალდებულებების სტრუქტურა, % ცხრილი 2.11

დასკვნა: ვალდებულებების სტრუქტურაში ყველაზე დიდი წილი ეკუთვნის იმ კლიენტთა სახსრების ოდენობას, რომლებიც არ არიან საკრედიტო ინსტიტუტები. მათი წილი საანგარიშო წელს 2,7 პროცენტული პუნქტით გაიზარდა და 110% შეადგინა. ეს დადებით შეფასებას იმსახურებს და ბანკის სტაბილურ და განვითარებად მუშაობაზე მეტყველებს.

რესურსული ბაზის (ვალდებულებების) ღირებულების შეფასება 01.01.2015 წ. ცხრილი 2.12

|

ვალდებულების მუხლი |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

საპროცენტო ხარჯები |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

რესურსის ღირებულება, % |

|

რუსეთის ფედერაციის ცენტრალური ბანკიდან მიღებული სესხები |

||||||

|

საკრედიტო ორგანიზაციების ფონდები |

||||||

|

კლიენტის სახსრები |

კლიენტების საშუალებით |

|||||

|

გაცემული ვალი |

||||||

|

სხვა ვალდებულებებისთვის |

||||||

|

მთლიანი ვალდებულებები |

მთლიანი საპროცენტო ხარჯი |

დასკვნა: გამოშვებული ვალდებულებები ასახავს საკუთარი ფასიანი ქაღალდების განთავსებით მოპოვებულ სახსრებს (გარდა საწესდებო კაპიტალის შესაქმნელად გამოშვებული აქციებისა). გაცემული ვალდებულებების წილი საანგარიშო წელს გაიზარდა 1,33 პროცენტული პუნქტით და 2,96% შეადგინა. გაცემული ვალდებულებების მოცულობა შემცირდა 323434 ათასი რუბლით. და შეადგინა 3161090 ათასი რუბლი. ზრდის ტემპმა 0,02% შეადგინა. ეს მიუთითებს იმაზე, რომ ბანკმა საანგარიშო წელს შეამცირა ფასიანი ქაღალდების ბაზარზე ყოფნა.

რესურსული ბაზის (ვალდებულებების) ღირებულების შეფასება 01.01.2016 წ. ცხრილი 2.13

|

ვალდებულების მუხლი |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

საპროცენტო ხარჯები |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

რესურსის ღირებულება, % |

|

რუსეთის ფედერაციის ცენტრალური ბანკიდან მიღებული სესხები (მუხლი 12) |

ცენტრალური ბანკიდან მიღებული თანხები |

|||||

|

საკრედიტო დაწესებულებების ფონდები (მუხლი 13) |

საკრედიტო ინსტიტუტებიდან მოზიდული სახსრებით |

|||||

|

კლიენტების სახსრები (მუხ. 14) |

კლიენტების საშუალებით |

|||||

|

გაცემული სავალო ვალდებულებები (პუნქტი 15) |

გაცემული დავალიანებისთვის |

|||||

|

სხვა ვალდებულებები (16, 17, 18 პუნქტების ჯამი) |

სხვა ვალდებულებებისთვის |

|||||

|

მთლიანი ვალდებულებები |

მთლიანი საპროცენტო ხარჯი |

დასკვნა: მოზიდული სახსრების სტრუქტურის გაანალიზებით, შეგვიძლია დავასკვნათ, რომ ის 79,94%-ით ყალიბდება კლიენტების სახსრების ხარჯზე. ეს რესურსები შეიძლება მოიცავდეს თანხებს იურიდიული პირების საანგარიშსწორებო ანგარიშებზე და დეპოზიტებზე. კლიენტების ანგარიშსწორების ანგარიშებზე არსებული სახსრები ბანკისთვის ყველაზე მიმზიდველია, რადგან ისინი ყველაზე ნაკლებად ძვირია (უმეტესწილად უპროცენტოა). დეპოზიტებზე სახსრების მოზიდვა ზრდის ბანკის ლიკვიდობას. დეპოზიტების (გაძვირებული რესურსების) ზრდა მიუთითებს იმაზე, რომ ბანკი მოსახლეობასთან მუშაობის სპეციალურ პროგრამას ახორციელებდა.

ცხრილი 9

რესურსების ბაზის სავარაუდო ღირებულება (ვალდებულებები), % ცხრილი 2.14

დასკვნა: ვალდებულებების სტრუქტურაში ყველაზე დიდი წილი უკავია საკრედიტო ინსტიტუტებიდან მიღებული სახსრების ოდენობას. მათი წილი საანგარიშო წელს გაიზარდა 103,45 პროცენტული პუნქტით და შეადგინა 105,4%. ეს დადებით შეფასებას იმსახურებს და ბანკის სტაბილურ და განვითარებად მუშაობაზე მეტყველებს.

ეკონომიკური შინაარსის მიხედვით დაჯგუფებული აქტივების დინამიკა, ათასი რუბლი ცხრილი 2.15

დასკვნა: საანგარიშო წლის განმავლობაში ბანკის საოპერაციო აქტივების ღირებულება გაიზარდა 13936330052 ათასი რუბლით. და შეადგინა 4517771591 ათასი რუბლი. ზრდის ტემპმა 145% შეადგინა. ეს დადებით შეფასებას იმსახურებს და ბანკის სტაბილურ და განვითარებად მუშაობაზე მეტყველებს. ამავდროულად, იმობილიზებული აქტივების რაოდენობა გაიზარდა 1,594,261 ათასი რუბლით. და შეადგინა 163415207 ათასი რუბლი. ზრდის ტემპმა 111% შეადგინა. ეს იმსახურებს დადებით შეფასებას და საუბრობს ბანკის ძირითადი საქმიანობის დინამიურ განვითარებაზე.

ცხრილი 2.16

ეკონომიკური შინაარსის მიხედვით დაჯგუფებული აქტივების სტრუქტურა, %

დასკვნა: ბანკის საოპერაციო აქტივების ღირებულება ცხრილის 90-დან 91 პროცენტამდე გაიზარდა. ზრდის ტემპმა 145% შეადგინა. ეს დადებით შეფასებას იმსახურებს და ბანკის სტაბილურ და განვითარებად მუშაობაზე მეტყველებს.

ბანკის აქტიური ოპერაციების რისკის ანალიზი, % ცხრილი 2.17

|

სტატიების სახელწოდება, ფორმულა |

მნიშვნელობა |

შეცვლა |

||

|

მრიცხველი |

მნიშვნელი |

|||

|

სამუშაო აქტივების წილი |

||||

|

სამუშაო აქტივები |

||||

|

იმობილიზაციისა და სამუშაო აქტივების თანაფარდობა |

||||

|

იმობილიზაცია |

სამუშაო აქტივები |

|||

|

აქტივების დაფარვის კოეფიციენტი მათზე შესაძლო ზარალის დასაფარად შექმნილი რეზერვების ხარჯზე |

||||

|

აქტივების ოდენობა და აქტიურ ოპერაციებზე ზარალის რეზერვი |

||||

|

საოპერაციო აქტივების დაფარვის კოეფიციენტი მათზე შესაძლო ზარალის დასაფარად შექმნილი რეზერვების ხარჯზე |

||||

|

რეზერვების ოდენობა აქტიურ ოპერაციებზე ზარალის დასაფარად |

საოპერაციო აქტივების რაოდენობა და აქტიურ ოპერაციებზე ზარალის რეზერვი |

|||

|

სესხის ვალის დაფარვის კოეფიციენტი მასზე შესაძლო ზარალის დასაფარად შექმნილი რეზერვების ხარჯზე |

||||

|

საკრედიტო ოპერაციებზე ზარალის დასაფარად რეზერვების ოდენობა |

სესხის ოდენობა და მისი ექვივალენტი დავალიანება და რეზერვები საკრედიტო ოპერაციებზე ზარალის დასაფარად |

|||

|

აქტივების დაშლის კოეფიციენტი |

დასკვნა: საანგარიშო წლის განმავლობაში რეზერვის ოდენობა ცხრილის ღირებულების 1%-ით შემცირდა. დებულებაში ცვლილებამ შეადგინა 4331 მილიონი რუბლი. საანგარიშო წლის მონაცემებმა 91% შეადგინა.დარიცხული საპროცენტო შემოსავლების შესაძლო ზარალის რეზერვში შედის სესხების, თამასუქების და თამასუქების რეზერვები. შესაბამისად, რეზერვების ზრდის მიზეზი შესაძლოა იყოს რეზერვის ზრდა ერთ-ერთი მიმართულებით.

ბანკის საოპერაციო აქტივების სავარაუდო მომგებიანობა 01.01.15 წლის პერიოდში ცხრილი 2.17

|

სამუშაო აქტივების მუხლი |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

Საპროცენტო შემოსავალი |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

სამუშაო აქტივების მომგებიანობა |

|

ფასიან ქაღალდებში ინვესტიციიდან |

||||||

|

სესხებიდან კლიენტებამდე |

||||||

|

მთლიანი სამუშაო აქტივები |

საკრედიტო დაწესებულებებში სახსრების ოდენობამ საანგარიშო წლის რეზერვების გამოკლებით შეადგინა 22859059 ათასი რუბლი. ეს იმსახურებს დადებით შეფასებას, რადგან. საუბრობს ბანკის ეფექტურ და განვითარებად მუშაობაზე.

ბანკის საოპერაციო აქტივების სავარაუდო მომგებიანობა 01.01.16 პერიოდში ცხრილი 2.18

|

სამუშაო აქტივების მუხლი |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

Საპროცენტო შემოსავალი |

ღირებულება, ათასი რუბლი |

სპეციფიკური წონა, % |

სამუშაო აქტივების მომგებიანობა, % % |

|

საკრედიტო დაწესებულებებიდან გადასახდელი თანხები, რეზერვების გარეშე (პუნქტი 3) |

საკრედიტო დაწესებულებებზე გაცემული სესხებისთვის |

|||||

|

წმინდა ინვესტიციები ფასიან ქაღალდებში (პუნქტები 4, 6, 7) |

ფასიან ქაღალდებში ინვესტიციიდან |

|||||

|

წმინდა ვალი (პუნქტი 5) |

სესხებიდან კლიენტებამდე |

|||||

|

მთლიანი სამუშაო აქტივები |

მთლიანი საპროცენტო შემოსავალი |

დასკვნა: საკრედიტო დაწესებულებებში სახსრების ოდენობამ საანგარიშო წლის რეზერვების გამოკლებით შეადგინა 16631126 ათასი რუბლი. ეს იმსახურებს დადებით შეფასებას, რადგან. საუბრობს ბანკის ეფექტურ და განვითარებად მუშაობაზე.

ცხრილი 2.19 ბანკის სამუშაო აქტივების მომგებიანობის შეფასება, %

დასკვნა: მე-13 და 13.1 ცხრილების მონაცემების გათვალისწინებით, საანგარიშო წლის შემოსავლების ოდენობა გაიზარდა 18,49%-ით. წინა წელს დაშეადგინა 57,98%. ეს იმსახურებს დადებით შეფასებას, რადგან. საუბრობს ბანკის ეფექტურ და განვითარებად მუშაობაზე.

ცხრილი 2.20 ბანკის აქტივების მომგებიანობის კოეფიციენტის ანალიზი, %

|

სტატიების სახელწოდება, ფორმულა |

მნიშვნელობა |

შეცვლა |

||

|

მრიცხველი |

მნიშვნელი |

|||

|

ტყვიის ფაქტორი |

||||

|

სასესხო აქტივების ზრდის ტემპი |

მთლიანი აქტივების ზრდის ტემპი |

|||

|

მთლიანი ანაზღაურება აქტივებზე |

||||

|

საპროცენტო სარგებელი აქტივებზე |

||||

|

Საპროცენტო შემოსავალი |

||||

|

წმინდა საპროცენტო შემოსავლის თანაფარდობა აქტივებთან |

||||

|

წმინდა საპროცენტო შემოსავალი |

||||

|

აქტივების მომგებიანობა (გადასახადამდე მოგებაზე დაყრდნობით) |

||||

|

აქტივების მომგებიანობა (წმინდა შემოსავალზე დაყრდნობით) |

||||

|

Წმინდა მოგება |

||||

|

სამუშაო აქტივების მთლიანი ანაზღაურება |

||||

|

სამუშაო აქტივები |

||||

|

სამუშაო აქტივების პროცენტული სარგებელი |

||||

|

Საპროცენტო შემოსავალი |

სამუშაო აქტივები |

|||

|

წმინდა საპროცენტო შემოსავლის თანაფარდობა სამუშაო აქტივებთან |

||||

|

წმინდა საპროცენტო შემოსავალი |

სამუშაო აქტივები |

|||

|

საოპერაციო აქტივების მომგებიანობა (გადასახადამდე მოგების თვალსაზრისით) |

||||

|

საოპერაციო აქტივების მომგებიანობა (წმინდა მოგებაზე დაყრდნობით) |

დასკვნა: აქტივებზე ჯამური ანაზღაურება საანგარიშო პერიოდში გაიზარდა ცხრილის ღირებულების 4.86%-ით და შეადგინა 25.16%. ეს იმსახურებს დადებით შეფასებას, რადგან. საუბრობს ბანკის პოტენციალის ზრდაზე

ბანკის რესურსების ბაზის გამოყენების თანაფარდობის ანალიზი, % ცხრილი 2.21

დასკვნა: სამუშაო აქტივებისა და ვალდებულებების ღირებულებამ საანგარიშო წელს ცხრილის 92.3% შეადგინა, ზრდის ტემპმა 4.8%. ეს ცვლილებები დადებით შეფასებას იმსახურებს და საუბრობს ბანკის სტაბილურ და განვითარებად საქმიანობაზე, ბანკის პოტენციალის ზრდაზე.

ანალიზი ეკონომიკური სტანდარტებიბანკის აქტივობა, % ცხრილი 2.22

|

ინდიკატორი |

შეცვლა |

სტანდარტული |

||

|

ბანკის საკუთარი სახსრების (კაპიტალის) ადეკვატურობის კოეფიციენტი - H1 |

||||

|

ბანკის მყისიერი ლიკვიდობის კოეფიციენტი - H2 |

||||

|

ბანკის მიმდინარე ლიკვიდობის კოეფიციენტი - N3 |

||||

|

ბანკის გრძელვადიანი ლიკვიდობის კოეფიციენტი - N4 |

||||

|

მაქსიმალური რისკი თითო მსესხებელზე ან დაკავშირებულ მსესხებელთა ჯგუფზე - H6 |

||||

|

დიდი საკრედიტო რისკების მაქსიმალური ოდენობა - H7 |

||||

|

ბანკის აქციონერებზე (მონაწილეებზე) გაცემული კრედიტებისა და სესხების ჯამური ოდენობის და კაპიტალის თანაფარდობა - N9.1. |

||||

|

ბანკის საკუთარი სახსრების (კაპიტალის) ნორმატიული გამოყენება სხვა იურიდიული პირების წილების (წილების) შესაძენად - N12 (მაქს. 25%). |

დასკვნა: საანგარიშო წლის განმავლობაში მყისიერი ლიკვიდობის კოეფიციენტის მაჩვენებელი გაიზარდა 5.8%-ით და შეადგინა 55.9%. ეს იმსახურებს დადებით შეფასებას, რადგან. მიუთითებს, რომ ბანკს აქვს ლიკვიდური აქტივებისა და სახსრების საჭირო კომბინაცია მოთხოვნით. H2 ნორმის მიმდინარე ღირებულება ნორმატიულზე 2-ჯერ მეტია, შესაბამისად, ბანკს შეუძლია, საჭიროების შემთხვევაში, შეამციროს სწრაფი ლიკვიდური აქტივების რაოდენობა აქტივების ლიკვიდურობის შეცვლის გარეშე.

ბანკის ლიკვიდურობისა და გადახდისუნარიანობის ალტერნატიული ანალიზი ცხრილი 2.23.%.

|

სტატიების სახელწოდება, ფორმულა |

მნიშვნელობა |

შეცვლა |

||

|

მრიცხველი |

მნიშვნელი |

|||

|

ლიკვიდური აქტივების წილი |

||||

|

ლიკვიდური აქტივები |

||||

|

ლიკვიდური აქტივების თანაფარდობა სამუშაო აქტივებთან |

||||

|

ლიკვიდური აქტივები |

სამუშაო აქტივები |

|||

|

ლიკვიდობის კოეფიციენტი (ვალდებულების დაფარვა) |

||||

|

ლიკვიდური აქტივები |

ვალდებულებები |

|||

|

ლიკვიდურობის კოეფიციენტი (მომხმარებლის სახსრების დაფარვა) |

||||

|

ლიკვიდური აქტივები |

კლიენტის სახსრები |

|||

|

ლიკვიდობის კოეფიციენტი (მოქალაქეთა დეპოზიტების დაფარვა) |

||||

|

ლიკვიდური აქტივები |

მოქალაქეთა დეპოზიტები |

დასკვნა: საანგარიშო წლის განმავლობაში სავალდებულო ლიკვიდურობის კოეფიციენტის (ვალდებულების დაფარვის) ღირებულება 0.8%-ით შემცირდა და 5.43% შეადგინა. ამ ინდიკატორის ნორმატიული მნიშვნელობა არის 50%. ეს ნიშნავს, რომ ბანკს აქვს ლიკვიდობის რეზერვების შემცირების ზღვარი ბალანსის ლიკვიდურობის დაზიანების გარეშე.

ბანკის შემოსავლებისა და ხარჯების დინამიკის ანალიზი, ათასი რუბლი. ცხრილი 2.23

|

სტატიების სახელწოდება |

შეცვლა |

Ზრდის ტემპი, % |

|||

|

Საპროცენტო შემოსავალი |

|||||

|

საპროცენტო ხარჯები |

|||||

|

საკომისიო და საკომისიო შემოსავალი |

|||||

|

კომისიის ხარჯები |

|||||

|

ადმინისტრაციული და მართვის ხარჯები |

დასკვნა: საპროცენტო შემოსავალს ყველაზე დიდი წილი აქვს შემოსავლების სტრუქტურაში. მათი წილი საანგარიშო წელს 130,5%-ით გაიზარდა. წერტილი და შეადგინა 1094015347 ათასი რუბლი. ერთის მხრივ, ეს შეიძლება მიუთითებდეს იმაზე, რომ ბანკი ახორციელებს საქმიანობის დივერსიფიკაციას. მეორე მხრივ, ძირითადი საქმიანობის წილის შემცირება შესაძლოა მიუთითებდეს ბანკის მუშაობის სტაბილურობის შემცირებაზე. საანგარიშო წლის საპროცენტო შემოსავლის ოდენობა გაიზარდა 256127531 რუბლით. ეს იმსახურებს დადებით შეფასებას, რადგან. მიუთითებს ძირითადი საქმიანობის მომგებიანობაზე.

ბანკის მოგებისა და აბსოლუტური მარჟის ანალიზი ცხრილი 2.24

დასკვნა: საანგარიშო წლის განმავლობაში მოგების ოდენობა გაიზარდა 1376,6 მილიონი რუბლით. და შეადგინა 3449,1 მილიონი რუბლი. ზრდის ტემპმა 166,42% შეადგინა. ეს იმსახურებს დადებით შეფასებას, რადგან. მოგება ქმნის პირობებს ბანკის განვითარებისთვის. საანგარიშო წლის წმინდა მოგების ღირებულება გაიზარდა 867,5 მილიონი რუბლით. და შეადგინა 2456,1 მილიონი რუბლი. ზრდის ტემპმა 154,61% შეადგინა. წმინდა მოგების ოდენობა მოგების ოდენობისგან განსხვავდება გადახდილი გადასახადისა და სარეზერვო ფონდში გამოქვითვის ოდენობით.

Spread-ის ანალიზი და საპროცენტო მარჟის კოეფიციენტი, % ცხრილი 2.25

დასკვნა: საანგარიშო წლისთვის საოპერაციო აქტივების ანაზღაურებამ შეადგინა ცხრილის მნიშვნელობების 26.6%, რაც მიუთითებს ბანკის განვითარების დადებით ტენდენციაზე და პერსპექტიულ მომავალზე.

საბანკო საქმიანობის მომგებიანობის ინდიკატორების ანალიზი ცხრილი 2.26

დასკვნა: საანგარიშო წლის აქტივებზე ანაზღაურებამ ცხრილის 3.2% შეადგინა. ზრდის ტემპი 1,5%. ეს იმსახურებს დადებით შეფასებას, რადგან. მიუთითებს ძირითადი საქმიანობის მომგებიანობაზე.

თქვენი კარგი სამუშაოს გაგზავნა ცოდნის ბაზაში მარტივია. გამოიყენეთ ქვემოთ მოცემული ფორმა

სტუდენტები, კურსდამთავრებულები, ახალგაზრდა მეცნიერები, რომლებიც იყენებენ ცოდნის ბაზას სწავლასა და მუშაობაში, ძალიან მადლობლები იქნებიან თქვენი.

გამოქვეყნდა http://www.allbest.ru/

გამოქვეყნდა http://www.allbest.ru/

კვლევის ობიექტს წარმოადგენს ანალიზი ფინანსური მდგომარეობაქილა. კვლევის საგანია Sberbank OJSC-ის ფინანსური მდგომარეობის ანალიზი. სამუშაოს მიზანია რეკომენდაციების შემუშავება ფინანსური მდგომარეობის პროდუქტის შესახებ Sberbank OJSC-ის მაგალითის გამოყენებით. ნაშრომში განხილულია ბანკის ფინანსური მდგომარეობის ანალიზის კონცეფცია, არსი და სახეები. შესწავლილია ბანკის ფინანსური მდგომარეობის ანალიზისა და აუდიტის სამართლებრივი რეგულირების სხვადასხვა ასპექტი.

ჩატარდა Sberbank OJSC-ის ფინანსური მდგომარეობის ანალიზი.

ანალიზის დროს მიღებული მონაცემების საფუძველზე შემუშავდა რეკომენდაციები Sberbank OJSC-ის ფინანსური მდგომარეობის ანალიზის გამოყენების გასაუმჯობესებლად.

შესავალი

ბანკის ეკონომიკური ანგარიშგება

ბაზრის მიმდინარე არასტაბილურობისა და ბანკებში კრიზისის პირობებში განსაკუთრებით აქტუალური ხდება კომერციული ბანკის სანდოობის იდენტიფიცირების პრობლემა, საჭიროა კონკრეტული ბანკის პოზიციის სწორად შეფასება, საბანკო სისტემის უფრო „გამჭვირვალე“ და პროგნოზირებადი გახდომა. , რომელიც, თავის მხრივ, ცდილობს ცენტრალური ბანკია რუსეთის ფედერაცია.

ვრცელი ინფორმაციის მნიშვნელობა როგორც მთლიანად საბანკო სისტემის, ისე ცალკეული ბანკების წარმატებული და ეფექტური ფუნქციონირებისთვის არ შეიძლება გადაჭარბებული იყოს. ეს განპირობებულია კლიენტებთან და აქციონერებთან, პარტნიორებთან და კონკურენტებთან, რუსეთის ფედერაციის ცენტრალურ ბანკთან და ხელისუფლებასთან, საზოგადოებასთან და მედიასთან მათი ურთიერთობების მრავალფეროვნებით.

მრავალფეროვანი ინფორმაციის უზარმაზარ რაოდენობაში განსაკუთრებული მნიშვნელობა აქვს მისი გაანალიზების უნარს სტრატეგიულად მნიშვნელოვანი გადაწყვეტილებების მიღებისას ვითარებაში, რომელიც გავლენას ახდენს სხვადასხვა ფაქტორებით, რომლებიც გამოწვეულია მრავალი წინააღმდეგობრივი, ძნელად პროგნოზირებადი კრიზისული პროცესებით ეკონომიკაში, პოლიტიკაში და საზოგადოებრივ ცხოვრებაში. . ჯანსაღი ეკონომიკური გადაწყვეტილების ეფექტს განსაზღვრავს საკუთარი შესაძლებლობების სწორი შეფასება და შედარება ბაზრის საჭიროებებთან და პირობებთან. ეს ეხება კომერციული ბანკების საქმიანობას, შესაძლოა უფრო მეტად, ვიდრე ბიზნესის სხვა სფეროებს, რადგან მცდარმა შეფასებამ და არასწორმა გადაწყვეტილებამ შეიძლება გამოიწვიოს ბანკის ლიკვიდაცია ან სერიოზული მატერიალური ზიანი მიაყენოს კლიენტებს, მათ შორის მოქალაქეებს, თუმცა ამჟამად დაზღვეულია მოქალაქეების ვადიანი დეპოზიტები.

კვლევის ობიექტია Sberbank OJSC. კვლევის საგანია Sberbank OJSC-ის ფინანსური მდგომარეობის შეფასება.

სამუშაოს მიზანია Sberbank OJSC-ის ფინანსური მდგომარეობის ანალიზი, პრობლემების იდენტიფიცირება (ასეთის არსებობის შემთხვევაში), პრობლემების გადასაჭრელად რეკომენდაციების შემუშავება ან ბაზარზე კონკურენტუნარიანობის გაუმჯობესება.

ამ მიზნის მისაღწევად აუცილებელია შემდეგი ამოცანების გადაჭრა:

განიხილეთ Sberbank OJSC-ის მახასიათებლები;

გაანალიზეთ ძირითადი ეკონომიკური და ფინანსური მაჩვენებლებიბანკი 2012 -2014 წლებში;

ვერტიკალური და ჰორიზონტალური ანალიზის ჩატარება ფინანსური ანგარიშგებასს "სბერბანკი";

რუსეთის ფედერაციის ცენტრალური ბანკის სტანდარტების ანალიზი;

Sberbank OJSC-ის ფინანსური მდგომარეობის ინდიკატორების გაანალიზება;

შეფასება ფინანსური პოზიციასს "სბერბანკი";

კურსი შედგება შესავალი, სამი თავი, დასკვნა, ბიბლიოგრაფიული სია, აპლიკაციები.

პირველ თავში განხილულია Sberbank OJSC-ის მახასიათებლები.

მეორე თავში ტარდება საჭირო ანალიზები Sberbank OJSC-ის ფინანსური მდგომარეობის შესაფასებლად.

1 . ბანკის საქმიანობის აღწერა

ბანკის ეკონომიკური ანგარიშგება

1.1 მოკლე აღწერაქილა

Sberbank OJSC - უდიდესი ბანკირუსეთში და ერთ-ერთი წამყვანი გლობალური ფინანსური ინსტიტუტები. სბერბანკს შეადგენს მთელი რუსეთის საბანკო სექტორის აქტივების დაახლოებით მესამედი. Sberbank არის მთავარი კრედიტორი ეროვნული ეკონომიკადა იკავებს ყველაზე დიდ წილს დეპოზიტების ბაზარზე. Sberbank OJSC-ის დამფუძნებელი და მთავარი აქციონერი არის რუსეთის ფედერაციის ცენტრალური ბანკი, რომელიც ფლობს საწესდებო კაპიტალის 50%-ს პლუს ერთი ხმის უფლების მქონე აქციას. ბანკის აქციების დანარჩენ 50%-ს რუსი და საერთაშორისო ინვესტორები ფლობენ. Sberbank-ის მომსახურებით სარგებლობს 135 მილიონზე მეტი ფიზიკური პირი და დაახლოებით 1 მილიონი საწარმო 22 ქვეყანაში. ბანკს აქვს ყველაზე ვრცელი ფილიალების ქსელირუსეთში: დაახლოებით 17 ათასი ფილიალი და შიდა სტრუქტურული დანაყოფები. ბანკის საგარეო ქსელი შედგება შვილობილი კომპანიებისგან, ფილიალებისა და წარმომადგენლობებისაგან დიდ ბრიტანეთში, აშშ-ში, დსთ-ს, ცენტრალურ და აღმოსავლეთ ევროპაში, თურქეთსა და სხვა ქვეყნებში.

რუსეთის საბანკო სექტორის ლიდერი მთლიანი აქტივების მიხედვით მთლიანი აქტივების 29,4%-ს შეადგენს საბანკო აქტივები(2014 წლის 1 აგვისტოს მდგომარეობით).

ბანკი არის რუსეთის ეკონომიკის მთავარი კრედიტორი და ფლობს ყველაზე დიდ წილს დეპოზიტების ბაზარზე. მასზე მოდის შინამეურნეობების დეპოზიტების 46.4%, ფიზიკური პირების სესხების 34.7% და იურიდიული პირების სესხების 33.9%.

Sberbank დღეს არის 16 ტერიტორიული ბანკი და 17 ათასზე მეტი ფილიალი მთელი ქვეყნის მასშტაბით, რუსეთის ფედერაციის 83 შემადგენელ ერთეულში, რომლებიც მდებარეობს 11 დროის ზონის ტერიტორიაზე.

მხოლოდ რუსეთში სბერბანკს ჰყავს 110 მილიონზე მეტი მომხმარებელი - ქვეყნის მოსახლეობის ნახევარზე მეტი და დაახლოებით 11 მილიონი ადამიანი სარგებლობს Sberbank-ის მომსახურებით საზღვარგარეთ.

სბერბანკის სერვისების სპექტრი საცალო კლიენტებისთვის რაც შეიძლება ფართოა: ტრადიციული დეპოზიტებიდან და სხვადასხვა ტიპის სესხებიდან საბანკო ბარათებამდე, ფულადი გზავნილების, საბანკო დაზღვევისა და საბროკერო მომსახურებით.

სბერბანკში ყველა საცალო სესხი გაიცემა Loan Factory ტექნოლოგიის გამოყენებით, რომელიც შეიქმნა საკრედიტო რისკების ეფექტურად შესაფასებლად და მაღალი ხარისხის საკრედიტო პორტფელის უზრუნველსაყოფად.

იმისათვის, რომ სერვისი უფრო მოსახერხებელი, თანამედროვე და ტექნოლოგიურად განვითარებული გახდეს, სბერბანკი ყოველწლიურად აუმჯობესებს მომხმარებელთა ანგარიშების დისტანციური მართვის შესაძლებლობებს. ბანკმა შექმნა დისტანციური მომსახურების არხების სისტემა, რომელიც მოიცავს:

ონლაინ ბანკინგი "Sberbank Online" (13 მილიონზე მეტი აქტიური მომხმარებელი);

Sberbank Online მობილური აპლიკაციები სმარტფონებისთვის (1 მილიონზე მეტი აქტიური მომხმარებელი)

SMS-სერვისი „მობილ ბანკი“ (17 მილიონზე მეტი აქტიური მომხმარებელი).

ბანკომატებისა და თვითმომსახურების ტერმინალის ერთ-ერთი უდიდესი ქსელი მსოფლიოში (90 ათასზე მეტი მოწყობილობა).

სბერბანკი არის სადებეტო და საკრედიტო ბარათები. ერთობლივი ბანკი Sberbank-ისა და BNP Paribas-ის მიერ შექმნილი POS დაკრედიტებით არის დაკავებული Cetelem ბრენდის ქვეშ, "პასუხისმგებლიანი სესხის" კონცეფციის გამოყენებით.

Sberbank-ის კლიენტებს შორის არის 1 მილიონზე მეტი საწარმო (რუსეთში 4,5 მილიონი რეგისტრირებული იურიდიული პირიდან). ბანკი ემსახურება კორპორატიული კლიენტების ყველა ჯგუფს, მცირე და საშუალო კომპანიებს აქვთ ბანკის კორპორატიული სესხების პორტფელის 35%-ზე მეტი. დანარჩენი მსხვილი და უმსხვილესი კორპორატიული კლიენტებისთვის დაკრედიტებაა.

Sberbank დღეს არის 260,000-ზე მეტი კვალიფიციური თანამშრომლისგან შემდგარი გუნდი, რომელიც მუშაობს ბანკის გადაქცევაზე საუკეთესო სერვის კომპანიად მსოფლიო დონის პროდუქტებითა და სერვისებით.

Sberbank დღეს არის ძლიერი თანამედროვე ბანკი, რომელიც სწრაფად გარდაიქმნება მსოფლიოს ერთ-ერთ უდიდეს ფინანსურ ინსტიტუტად. ბოლო წლებში სბერბანკმა მნიშვნელოვნად გააფართოვა თავისი საერთაშორისო ყოფნა. დსთ-ს ქვეყნების გარდა (ყაზახეთი, უკრაინა და ბელორუსია), Sberbank წარმოდგენილია ცენტრალური და ცხრა ქვეყანაში. აღმოსავლეთ ევროპის(SberbankEurope AG, ყოფილი VBI) და თურქეთში (DenizBank).

DenizBank-ის შესყიდვა დასრულდა 2012 წლის სექტემბერში და იყო ყველაზე დიდი შესყიდვა ბანკის 170 წელზე მეტი ხნის ისტორიაში. რუსეთის სბერბანკს ასევე აქვს წარმომადგენლობითი ოფისები გერმანიასა და ჩინეთში, ფილიალი ინდოეთში, რომელსაც მართავს SberbankSwitzerland AG. 2013 წელს მოხდა Sberbank ბრენდის ოფიციალური გაშვება ევროპაში.

სბერბანკი დღეს ერთადერთია რუსული ბანკი, მსოფლიოს 50 უმსხვილეს ბანკს შორის. კაპიტალის მიხედვით მსოფლიოს 1000 უმსხვილესი ბანკის რეიტინგში (Top 1000 WorldBanks), რომელიც გამოქვეყნდა ჟურნალ TheBanker-ის მიერ, Sberbank-მა 34-ე ადგილი დაიკავა, წინა წელთან შედარებით 15 პოზიციით. ასევე მნიშვნელოვანია, რომ სბერბანკი მსოფლიოში პირველ ადგილზეა აქტივებზე ანაზღაურების (ROA), პირველ ადგილზე კაპიტალის უკუგების (ROE) თვალსაზრისით და მე-5 მსოფლიოში კაპიტალის აქტივების თანაფარდობის თვალსაზრისით.

2013 წელს სბერბანკმა დაიკავა 63-ე ადგილი ყველაზე ძვირადღირებული გლობალური ბრენდების რეიტინგში, რომელიც გამოქვეყნდა საკონსულტაციო კომპანიის მიერ BrandFinance. Sberbank-ის ბრენდის ღირებულება 14,16 მილიარდ დოლარად არის შეფასებული: წელიწადში ის თითქმის 3,4 მილიარდი დოლარით გაიზარდა, ასე რომ, Sberbank აღიარებულია რუსეთში ყველაზე ძვირადღირებულ ბრენდად.

რუსეთის სბერბანკის მთავარი აქციონერი და დამფუძნებელი არის რუსეთის ფედერაციის ცენტრალური ბანკი, რომელიც ფლობს საწესდებო კაპიტალის 50%-ს პლუს ერთი ხმის უფლების მქონე აქციას. ბანკის სხვა აქციონერები არიან საერთაშორისო და რუსი ინვესტორები.

ბანკის ჩვეულებრივი და პრივილეგირებული აქციები რუსეთის საფონდო ბირჟებზე 1996 წლიდან არის შესული. ამერიკული დეპოზიტარის ქვითრები (ADR) ჩამოთვლილია ლონდონში საფონდო ბირჟა, ჩამოთვლილია ფრანკფურტის საფონდო ბირჟაზე და OTC აშშ-ში.

1.2 ბანკის 2012-2014 წლების ძირითადი ეკონომიკური და ფინანსური მაჩვენებლები

Sberbank ჯგუფის შედეგების საფუძველზე, IFRS-ის მიხედვით, ძირითადი ეკონომიკური და ფინანსური მაჩვენებლები შემდეგია. ჯგუფის წმინდა მოგებამ 2014 წლის 9 თვის განმავლობაში შეადგინა 241,3 მილიარდი რუბლი. (ან 11,13 რუბლი თითო ჩვეულებრივ აქციაზე) 2013 წლის 9 თვის წმინდა მოგებასთან შედარებით 268,3 მილიარდი რუბლის ოდენობით. (ან 12,40 რუბლი თითო ჩვეულებრივ აქციაზე). ჯგუფის საოპერაციო შემოსავალი ვალის გაუფასურების რეზერვებამდე ფინანსური აქტივებიშეადგინა 960,6 მილიარდი რუბლი, რაც 18,8%-ით გაიზარდა 2013 წლის ცხრა თვესთან შედარებით (808,6 მილიარდი რუბლი). საოპერაციო ხარჯები 2013 წლის ცხრა თვესთან შედარებით გაიზარდა 10.2%-ით, რაც უფრო ნელია, ვიდრე საოპერაციო შემოსავლების ზრდის ტემპი სასესხო პორტფელის გაუფასურებამდე. შედეგად, ხარჯებისა და შემოსავლის თანაფარდობა გაუმჯობესდა 41,5%-მდე 2013 წლის ცხრა თვის 44,8%-დან.

საპროცენტო მარჟა შემცირდა 2013 წლის ცხრა თვესთან შედარებით, მაგრამ რჩება კომფორტულ დონეზე 5.7%. 2014 წლის ცხრა თვეში ანაზღაურება კაპიტალზე შენარჩუნდა 16.6%-ით, 2013 წლის ცხრა თვის 20.9%-თან შედარებით.

რისკის წლიური ღირებულება გაიზარდა 1.23%-დან 2013 წლის ცხრა თვეში 2.31%-მდე 2014 წლის ცხრა თვეში.

მთლიანი აქტივები 2014 წლის ცხრა თვეში 13.6%-ით გაიზარდა.

ზრდის ძირითად წყაროს კლიენტებზე გაცემული სესხები და ავანსები წარმოადგენდა, რომლებიც 2014 წლის ცხრა თვეში 16,4%-ით გაიზარდა.

უმოქმედო სესხების წილი სასესხო პორტფელში გაიზარდა 2.9%-დან 2013 წლის 31 დეკემბრის მდგომარეობით. 3.5%-მდე 2014 წლის 30 სექტემბრის მდგომარეობით ჯგუფის ძირითადი კაპიტალის ადეკვატურობის კოეფიციენტი 2014 წლის ცხრა თვეში 50 საბაზისო პუნქტით შემცირდა და 10.1% შეადგინა.

ჯგუფის წმინდა მოგებამ 2013 წელს შეადგინა 362.0 მილიარდი რუბლი. (ან 16,78 რუბლი თითო ჩვეულებრივ აქციაზე), რაც 4,1%-ით მეტია 2012 წლის წმინდა მოგებაზე 347,9 მილიარდი რუბლის ოდენობით. (ან 16,03 რუბლი თითო ჩვეულებრივ აქციაზე). ჯგუფის საოპერაციო შემოსავალმა სასესხო პორტფელის გაუფასურების რეზერვებამდე შეადგინა 1,103.8 მილიარდი რუბლი, რაც 2012 წელთან შედარებით 19.9%-ით გაიზარდა (920.8 მილიარდი რუბლი). საოპერაციო ხარჯები 2012 წელთან შედარებით 14.0%-ით გაიზარდა, რაც უფრო ნელია, ვიდრე საოპერაციო შემოსავლების ზრდის ტემპი სასესხო პორტფელის გაუფასურებამდე. შედეგად, საოპერაციო ხარჯების თანაფარდობა საოპერაციო შემოსავლებთან გაუმჯობესდა 46.6%-მდე 2012 წლის 49.0%-თან შედარებით.

საპროცენტო მარჟა 2012 წელთან შედარებით შემცირდა 20 საბაზისო პუნქტით, მაგრამ რჩება კომფორტულ დონეზე 5.9%. კაპიტალის ანაზღაურება მაღალი დარჩა და 2013 წელს შეადგინა 20,8%, 2012 წლის 24,2%-თან შედარებით.

რისკის წლიური ღირებულება გაიზარდა 0.2%-დან 2012 წელს 1.1%-მდე 2013 წელს.

ჯგუფის მთლიანი აქტივები 2013 წელს გაიზარდა 20.6%-ით. უმოქმედო სესხების წილი სასესხო პორტფელში 2012 წლის 31 დეკემბრის მდგომარეობით 3.2%-დან შემცირდა. 2.9%-მდე 2013 წლის 31 დეკემბრის მდგომარეობით

ჯგუფის ძირითადი კაპიტალის ადეკვატურობის კოეფიციენტი 2013 წელს გაიზარდა 20 საბაზისო პუნქტით და შეადგინა 10.6%.

პრიორიტეტული მიმართულებებისბერბანკის საქმიანობა:

კორპორატიული ბიზნესი: საანგარიშსწორებო და მიმდინარე ანგარიშების მომსახურება, დეპოზიტების გახსნა, ყველა სახის დაფინანსების უზრუნველყოფა, გარანტიების გაცემა, კლიენტების ექსპორტ-იმპორტის ოპერაციების მომსახურება, ნაღდი ფულის შეგროვების მომსახურება, ფულადი მომსახურება, კონვერტაციის სერვისები, მოსახლეობის მიერ ლეგალური სასარგებლოდ თანხების გადარიცხვის მომსახურება. სუბიექტები, ოპერაციები ვალუტაში და სხვა

საცალო ვაჭრობა: გაწევა საბანკო მომსახურებაკლიენტები - ფიზიკური პირები დეპოზიტებზე თანხების მიღების, დაკრედიტების, საბანკო ბარათების მომსახურებისთვის, ტრანზაქციებზე ძვირფასი მეტალები, შემნახველი სერთიფიკატები და გადასახადები, უცხოური ვალუტის ყიდვა-გაყიდვა, გადახდები, ფულადი გზავნილები, მათ შორის საბანკო ანგარიშების გახსნის გარეშე, ძვირფასი ნივთების შენახვა და ა.შ.

ოპერაციები ფინანსურ ბაზრებზე: ფასიანი ქაღალდებით, წარმოებულებით

ფინანსური ინსტრუმენტები, უცხოური ვალუტა; სახსრების განთავსება და მოზიდვა ბანკთაშორის ბაზარზე და კაპიტალის ბაზრებზე და ა.შ.

Ცალკე საბანკო ოპერაციებიბანკი გასცემს გარანტიებს მესამე პირებზე, იძენს უფლებას მოითხოვოს მესამე მხარეები, სახსრების ნდობის მართვა, პროფესიული საქმიანობაფასიანი ქაღალდების ბაზარზე, მათ შორის საბროკერო, სადილერო და სადეპოზიტო საქმიანობაში.

ზემოაღნიშნულიდან შეგვიძლია დავასკვნათ, რომ სბერბანკი ლიდერია რუსეთის ფედერაციაში და ზოგიერთის შემცირება მხოლოდ დროებითი სირთულეებია, რომლებსაც სბერბანკი ადვილად უმკლავდება.

2. SBERBANK-ის საქმიანობის ფინანსური ანალიზი

2.1 Sberbank OJSC-ის ფინანსური ანგარიშგების ვერტიკალური და ჰორიზონტალური ანალიზი

მიზანშეწონილია განახორციელოს ვერტიკალური და ჰორიზონტალური ანალიზი ფინანსური ანგარიშგების საფუძველზე საწყისი ეტაპი ეკონომიკური ანალიზისაწარმოს საქმიანობა. ძალიან ხშირად, ის შეიძლება განიხილებოდეს, როგორც დამხმარე ეტაპი, რომლის დროსაც იდენტიფიცირებულია ის ასპექტები, რომლებიც საჭიროებენ შემდგომ სიღრმისეულ და ყოვლისმომცველ ანალიზს. ვერტიკალური ანალიზი შესაძლებელს ხდის გამოყოს დარგის სპეციფიკის გათვალისწინებით, მოცემული საწარმოსთვის ყველაზე მნიშვნელოვანი ქონებრივი კომპონენტები და ფინანსური რესურსების წყაროები, ხოლო ჰორიზონტალური ანალიზი ავლენს ყველაზე მნიშვნელოვან ცვლილებებს ქონების სტრუქტურასა და დაფინანსების მიმართულებებში. განსახილველ პერიოდში.

ვერტიკალური ანალიზი იძლევა წარმოდგენას საწარმოს ფონდების სტრუქტურისა და მათი წყაროების შესახებ, გამოხატული არა აბსოლუტური ერთეულებით, არამედ წილებით ან პროცენტებით. საბალანსო ვალუტა აღებულია როგორც ერთეული, ანუ 100%, და თითოეული აბსოლუტური მაჩვენებელი გამოითვლება ან აქციებით ან პროცენტულად საბოლოო ბალანსის მაჩვენებელთან მიმართებაში. შედარებითი ინდიკატორები გარკვეულწილად თავისუფლდება ინფლაციური პროცესების უარყოფითი გავლენისგან, რაც უფრო ობიექტური ანალიზის საშუალებას იძლევა. ეკონომიკური აქტივობადინამიკაში.

ცხრილი 1 - Sberbank OJSC-ის აქტივების ვერტიკალური ანალიზი

|

სახელი |

სპეციფიკური წონა, % |

|||

|

01.01.2012 მდგომარეობით |

01.01.2013 მდგომარეობით |

01.01.2014 მდგომარეობით |

||

|

1. ნაღდი ფული |

||||

|

2. აუცილებელი რეზერვები |

||||

|

6.1 ინვესტიციები შვილობილი და შვილობილი კომპანიები |

||||

|

9.სხვა აქტივები |

||||

|

10. მთლიანი აქტივები |

ბანკის აქტივების ვერტიკალური ანალიზიდან შეიძლება დავასკვნათ, რომ აქტივების ძირითადი ნაწილი წმინდა სასესხო დავალიანებაა, ოთხი წლის განმავლობაში იგი მთლიანი აქტივების 70%-ზე მეტს შეადგენდა. წმინდა ინვესტიციები ფასიან ქაღალდებში და გასაყიდად ხელმისაწვდომ სხვა ფინანსურ აქტივებში ასევე შეადგენს სბერბანკის აქტივების მნიშვნელოვან ნაწილს, წმინდა ინვესტიციები დაფარვამდე შენახულ ფასიან ქაღალდებში და ძირითად აქტივებში, ნაღდ ფულს, არამატერიალურ აქტივებსა და მარაგებში აქვს ღირებულება 2%-დან 4-მდე. %, რაც ასევე არ არის უმნიშვნელო აქტივების სტრუქტურაში. რუსეთის ფედერაციის ცენტრალური ბანკის საკრედიტო ინსტიტუტების სახსრები და სხვა აქტივები სტრუქტურაში 1-3%-ს შეადგენს. შვილობილი და შვილობილი კომპანიების ინვესტიციები 2013 წელს მკვეთრად გაიზარდა და 2.07% შეადგინა. ვერტიკალური ანალიზი (ანუ შეშუპების ინდიკატორების ვერტიკალური ანალიზი) მიზნად ისახავს ორგანიზაციის ქონების, ვალდებულებების, შემოსავლებისა და ხარჯების სტრუქტურის შესწავლას.

ბალანსის აქტივის გადამოწმების ანალიზი იძლევა წარმოდგენას ძირითადი საშუალებების, არამატერიალური აქტივების, მარაგების წილის შესახებ, დებიტორული ანგარიშებიდა სხვა სახის ქონება საწარმოს მთლიან აქტივებში (აქტივების ბალანსის ვერტიკალური ანალიზი). თითოეული ინდიკატორის პროცენტული წილი ჯამში დადგენის შემდეგ, ანალიტიკოსს აქვს შესაძლებლობა შეადაროს საწარმო ამ მაჩვენებლების მიხედვით სხვა საწარმოებთან, რაც შეუძლებელია, თუ გამოვიყენებთ აბსოლუტურ მნიშვნელობებს.

სურათი 1 - აქტივების სტრუქტურა "სბერბანკის" დინამიკაში

სურათი 1 ასახავს Sberbank-ის აქტივების სტრუქტურაში ცვლილებას. სურათი ნათლად აჩვენებს, რომ საბალანსო აქტივების მნიშვნელოვანი ნაწილი არის წმინდა სასესხო დავალიანება.

ბალანსის ვალდებულებების კუთხით, სტრუქტურული ანალიზისაკუთარი და ნასესხები ფული, ასევე სესხების შემადგენლობა დაფარვის მიხედვით (გრძელვადიანი და მოკლევადიანი ვალდებულებები). რესურსების გარეშე ბანკების ძირითადი ფუნქციების შესრულება შეუძლებელია. ვალდებულებები ბანკების რესურსია. ეკონომიკურ გარემოში, ვალდებულებებს ხშირად უწოდებენ უბრალოდ ბანკის რესურსების „წყაროებს“. ეს არის ვალდებულებები და პასიური ოპერაციები, რომლებიც დიდწილად განსაზღვრავს რესურსების გამოყენების პირობებს, ფორმებსა და მიმართულებებს.

ცხრილი 2 - სბერბანკის ვალდებულებების ვერტიკალური ანალიზი, კაპიტალის წყაროები და ბალანსგარეშე ვალდებულებები

|

სახელი |

სპეციფიკური წონა, % |

|||

|

01.01.2012 მდგომარეობით |

01.01.2013 მდგომარეობით |

01.01.2014 მდგომარეობით |

||

|

ვალდებულებები |

||||

|

13.1.ფიზიკურ პირთა დეპოზიტები |

||||

|

16.სხვა ვალდებულებები |

||||

|

18. მთლიანი ვალდებულებები |

||||

|

საკუთარი სახსრების წყაროები |

||||

|

21. გააზიარეთ პრემია |

||||

|

22. სარეზერვო ფონდი |

||||

|

ბალანსგარეშე ვალდებულებები |

||||

ბანკის ვალდებულებების ვერტიკალური ანალიზიდან შეიძლება დავასკვნათ, რომ ძირითად ნაწილს წარმოადგენს არასაკრედიტო დაწესებულებათა (80%-ზე მეტი) კლიენტების სახსრები, მათ შორის ფიზიკური პირების დეპოზიტები (60%-ზე მეტი). რუსეთის ფედერაციის ცენტრალური ბანკის სესხები, დეპოზიტები და სხვა სახსრები წლების განმავლობაში 6-დან 13%-მდე იზრდებოდა, საკრედიტო ინსტიტუტების სახსრები დაახლოებით იმავე დონეზეა, თუმცა კლება შეინიშნება. საკუთარი სახსრების წყაროები, 40-60% არის წინა წლების გაუნაწილებელი მოგება. გამოუყენებელი მოგება (ზარალი) საანგარიშო პერიოდისთვის, მიუხედავად იმისა, რომ კლების ტენდენციაა, არის საკუთარი სახსრების მთლიანი წყაროების დაახლოებით 20%. 2011 და 2013 წლებში გასაყიდად ხელმისაწვდომი ფასიანი ქაღალდების რეალური ღირებულების გადაფასება უარყოფითია. ბალანსგარეშე ვალდებულებებში მთავარ როლს თამაშობს საკრედიტო დაწესებულების შეუქცევადი ვალდებულებები, ბალანსის გარეშე ვალდებულებების დაახლოებით 75%. დაახლოებით 25% არის საკრედიტო ინსტიტუტის მიერ გაცემული გარანტიები და გარანტიები. არასაკრედიტო ხასიათის პირობითი ვალდებულებები შეადგენენ უმნიშვნელო ნაწილს, 1%-ზე ნაკლებს.

სურათი 2 - ვალდებულებების სტრუქტურა სბერბანკის OJSC-ის დინამიკაში

ჰორიზონტალური ანალიზიხორციელდება ერთი ან რამდენიმე ანალიტიკური ცხრილის შედგენით, რომლებშიც გამოითვლება ცვლილებებისა და ფარდობითი ცვლილებების აბსოლუტური სიდიდეები.

ბალანსის ჰორიზონტალური ანალიზისთვის ცხრილების შედგენა შესაძლებელია როგორც აქტივებისა და ვალდებულებების, ასევე აქტივებისა და ვალდებულებების ცალკეული ჯგუფების კონტექსტში. აქტივების ჰორიზონტალური ანალიზი ნაჩვენებია ცხრილში 3.

ცხრილი 3 - Sberbank OJSC-ის აქტივების ჰორიზონტალური ანალიზი

|

სახელი |

გადახრა |

||||

|

აბსოლუტური გადახრა, რუბლს შეადგენს. |

ფარდობითი გადახრა, % |

||||

|

2012 წლისთვის |

2013 წლისთვის |

2012 წლისთვის |

2013 წლისთვის |

||

|

1. ნაღდი ფული |

|||||

|

2. საკრედიტო ინსტიტუტების ფონდები რუსეთის ფედერაციის ცენტრალურ ბანკში |

|||||

|

2.1 აუცილებელი რეზერვები |

|||||

|

3. სახსრები საკრედიტო დაწესებულებებში |

|||||

|

4. წმინდა ინვესტიციები ფასიან ქაღალდებში რეალური ღირებულებით მოგება-ზარალში |

|||||

|

5.სესხის წმინდა დავალიანება |

|||||

|

6. წმინდა ინვესტიციები ფასიან ქაღალდებში და გასაყიდად ხელმისაწვდომ სხვა ფინანსურ აქტივებში |

|||||

|

7. წმინდა ინვესტიციები დაფარვამდე შენახულ ფასიან ქაღალდებში |

|||||

|

8. ძირითადი საშუალებები, არამატერიალური აქტივები და მარაგები |

|||||

|

9.სხვა აქტივები |

|||||

|

10. მთლიანი აქტივები |

ჰორიზონტალური ანალიზის საფუძველზე შეინიშნება, რომ 2012 წელს მხოლოდ სტატიაში წმინდა ინვესტიციები დაფარვამდე შენახულ ფასიან ქაღალდებში, აბსოლუტური გადახრა აღმოჩნდა უარყოფითი მნიშვნელობა, რაც მიუთითებს დაფარვამდე შენახულ ფასიან ქაღალდებში წმინდა ინვესტიციების შემცირებაზე 55,203-ით. ათასი რუბლი.

ზრდა დაფიქსირდა რუსეთის ფედერაციის ცენტრალური ბანკის საკრედიტო ინსტიტუტების სახსრებში, ფასიან ქაღალდებში წმინდა ინვესტიციები სამართლიანი ღირებულებით მოგება-ზარალის მეშვეობით, სახსრები საკრედიტო დაწესებულებებში, ინვესტიციები შვილობილი და შვილობილი საწარმოებში, ზრდა აქ უფრო მეტი აღმოჩნდა. ვიდრე 200%.

2013 წელს სახსრები მნიშვნელოვნად შემცირდა 7,731 ათასი რუბლით. და საჭირო რეზერვები 10,244 ათასი რუბლით.

სხვა მაჩვენებლების ზრდა 2012 წელთან შედარებით უმნიშვნელო იყო, არცერთმა მაჩვენებელმა 200%-ს არ გადააჭარბა.

ანალიზის შემდეგი ეტაპი არის ვალდებულებების ჰორიზონტალური ანალიზი, რომელიც შედგენილია ცხრილში 4, Sberbank OJSC-ის საკუთარი სახსრების წყაროები და ბალანსგარეშე ვალდებულებები.

ცხრილი 4 - Sberbank OJSC-ის ვალდებულებების, საკუთარი სახსრების წყაროების და ბალანსგარეშე ვალდებულებების ჰორიზონტალური ანალიზი

|

სახელი |

გადახრა |

||||

|

აბსოლუტური გადახრა, რუბლს შეადგენს. |

ფარდობითი გადახრა, % |

||||

|

2012 წლისთვის |

2013 წლისთვის |

2012 წლისთვის |

2013 წლისთვის |

||

|

11. რუსეთის ფედერაციის ცენტრალური ბანკის სესხები, დეპოზიტები და სხვა სახსრები |

|||||

|

12. საკრედიტო დაწესებულებების ფონდები |

|||||

|

13. კლიენტების სახსრები, რომლებიც არ არიან საკრედიტო დაწესებულებები |

|||||

|

13.1ფიზიკურ პირთა დეპოზიტები |

|||||

|

14. ფინანსური ვალდებულებები რეალური ღირებულებით მოგება-ზარალში |

|||||

|

15. გაცემული სავალო ვალდებულებები |

|||||

|

16.სხვა ვალდებულებები |

|||||

|

17. პირობითი საკრედიტო ვალდებულებების, სხვა შესაძლო დანაკარგების და ოფშორული ზონების რეზიდენტებთან ოპერაციების შესაძლო დანაკარგების რეზერვები. |

|||||

|

18. მთლიანი ვალდებულებები |

|||||

|

საკუთარი სახსრების წყაროები |

|||||

|

19. აქციონერთა (მონაწილეების) სახსრები. |

|||||

|

20. აქციონერებისგან (მონაწილეებისგან) გამოსყიდული საკუთარი აქციები (წილები) |

|||||

|

21. გააზიარეთ პრემია |

|||||

|

22. სარეზერვო ფონდი |

|||||

|

23. გასაყიდად ხელმისაწვდომი ფასიანი ქაღალდების რეალური ღირებულებით გადაფასება |

|||||

|

24. ძირითადი საშუალებების გადაფასება |

|||||

|

24. წინა წლების გაუნაწილებელი მოგება (დაუფარავი ზარალი). |

|||||

|

26. საანგარიშო პერიოდის გამოუყენებელი მოგება (ზარალი). |

|||||

|

27.საკუთარი სახსრების ჯამური წყაროები |

|||||

|

ბალანსგარეშე ვალდებულებები |

|||||

|

28. საკრედიტო დაწესებულების შეუქცევადი ვალდებულებები |

|||||

|

29. საკრედიტო დაწესებულების მიერ გაცემული გარანტიები და გარანტიები |

|||||

|

30. არასაკრედიტო ხასიათის პირობითი ვალდებულებები |

|||||

|

31. ჯამური ბალანსის გარეშე ვალდებულებები |

ცხრილი 4 აჩვენებს, რომ 2012 წელს დაფიქსირდა შემდეგი მუხლების შემცირება: საკრედიტო ხასიათის პირობითი ვალდებულებების შესაძლო დანაკარგების რეზერვები, სხვა შესაძლო დანაკარგები და ოპერაციები ოფშორული ზონების რეზიდენტებთან, ძირითადი საშუალებების გადაფასება, როდესაც, როგორც 2013 წელს, ა. შემცირება ჩანს გასაყიდად ხელმისაწვდომი ფასიანი ქაღალდების რეალური ღირებულებით გადაფასებაში და ძირითადი საშუალებების გადაფასებაში. მნიშვნელოვანი ზრდა შეინიშნება რუსეთის ფედერაციის ცენტრალური ბანკის სესხებსა და დეპოზიტებში, გაცემულ სავალო ვალდებულებებში, არასაკრედიტო ხასიათის პირობით ვალდებულებებში - 200%-ზე მეტი 2012 წელს, როდესაც 2013 წელს ზრდა უმნიშვნელო იყო.

დროთა განმავლობაში განვითარების ინტენსივობის დასახასიათებლად ვიყენებთ სტატისტიკამიღებული დონეების ერთმანეთთან შედარებით. კვლევის მსვლელობისას აუცილებელია რამდენიმე თანმიმდევრული დონის შედარება, შემდეგ შეგიძლიათ მიიღოთ შედარება მუდმივ ბაზასთან (ბაზის ინდიკატორები) ან შედარება ცვლად ბაზასთან (ჯაჭვის ინდიკატორები).

ამრიგად, ჩვენ ვიანგარიშებთ Sberbank OJSC-ის ზრდის ტემპს, ვიანგარიშებთ მას ცხრილში 5.

ცხრილი 5 - Sberbank OJSC-ის საბალანსო აქტივების ზრდის ტემპი

|

სახელი |

ზრდის ტემპი (ზრდის ტემპი), % |

||

|

2012 წლისთვის |

2013 წლისთვის |

||

|

1. ნაღდი ფული |

|||

|

2. საკრედიტო ინსტიტუტების ფონდები რუსეთის ფედერაციის ცენტრალურ ბანკში |

|||

|

2.1 აუცილებელი რეზერვები |

|||

|

3. სახსრები საკრედიტო დაწესებულებებში |

|||

|

4. წმინდა ინვესტიციები ფასიან ქაღალდებში რეალური ღირებულებით მოგება-ზარალში |

|||

|

5.სესხის წმინდა დავალიანება |

|||

|

6. წმინდა ინვესტიციები ფასიან ქაღალდებში და გასაყიდად ხელმისაწვდომ სხვა ფინანსურ აქტივებში |

|||

|

6.1 ინვესტიციები შვილობილი და შვილობილი კომპანიები |

|||

|

7. წმინდა ინვესტიციები დაფარვამდე შენახულ ფასიან ქაღალდებში |

|||

|

8. ძირითადი საშუალებები, არამატერიალური აქტივები და მარაგები |

|||

|

9.სხვა აქტივები |

|||

|

10. მთლიანი აქტივები |

შეიმჩნევა, რომ 2012 წლისთვის მხოლოდ სტატიაში წმინდა ინვესტიციები დაფარვამდე შენახულ ფასიან ქაღალდებში, აბსოლუტური გადახრა აღმოჩნდა უარყოფითი მნიშვნელობა, რაც მიუთითებს დაფარვამდე შენახულ ფასიან ქაღალდებში წმინდა ინვესტიციების შემცირებაზე. ყველაზე დიდი ზრდა დაფიქსირდა რუსეთის ფედერაციის ცენტრალურ ბანკთან არსებული საკრედიტო ინსტიტუტების, ფასიან ქაღალდებში წმინდა ინვესტიციების გამო, სამართლიანი ღირებულებით მოგება-ზარალის მეშვეობით.

2013 წელს ფულადი სახსრები და სავალდებულო რეზერვები მნიშვნელოვნად შემცირდა.

ცხრილი 6 - Sberbank OJSC-ის ვალდებულებების ზრდის ტემპი, საკუთარი სახსრების წყაროები და ბალანსგარეშე ვალდებულებები.

|

სახელი |

ზრდის ტემპი (ზრდის ტემპი), % |

||

|

2012 წლისთვის |

2013 წლისთვის |

||

|

11. რუსეთის ფედერაციის ცენტრალური ბანკის სესხები, დეპოზიტები და სხვა სახსრები |

|||

|

12. საკრედიტო დაწესებულებების ფონდები |

|||

|

13. კლიენტების სახსრები, რომლებიც არ არიან საკრედიტო დაწესებულებები |

|||

|

13.1ფიზიკურ პირთა დეპოზიტები |

|||

|

14. ფინანსური ვალდებულებები რეალური ღირებულებით მოგება-ზარალში |

|||

|

15. გაცემული სავალო ვალდებულებები |

|||

|

16.სხვა ვალდებულებები |

|||

|

17. პირობითი საკრედიტო ვალდებულებების, სხვა შესაძლო დანაკარგების და ოფშორული ზონების რეზიდენტებთან ოპერაციების შესაძლო დანაკარგების რეზერვები. |

|||

|

18. მთლიანი ვალდებულებები |

|||

|

საკუთარი სახსრების წყაროები |

|||

|

19. აქციონერთა (მონაწილეების) სახსრები. |

|||

|

20. აქციონერებისგან (მონაწილეებისგან) გამოსყიდული საკუთარი აქციები (წილები) |

|||

|

21. გააზიარეთ პრემია |

|||

|

22. სარეზერვო ფონდი |

|||

|

23. გასაყიდად ხელმისაწვდომი ფასიანი ქაღალდების რეალური ღირებულებით გადაფასება |

|||

|

24. ძირითადი საშუალებების გადაფასება |

|||

|

25. წინა წლების გაუნაწილებელი მოგება (დაუფარავი ზარალი). |

|||

|

26. საანგარიშო პერიოდის გამოუყენებელი მოგება (ზარალი). |

|||

|

27.საკუთარი სახსრების ჯამური წყაროები |

|||

|

ბალანსგარეშე ვალდებულებები |

|||

|

28. საკრედიტო დაწესებულების შეუქცევადი ვალდებულებები |

|||

|

29. საკრედიტო დაწესებულების მიერ გაცემული გარანტიები და გარანტიები |

|||

|

30. არასაკრედიტო ხასიათის პირობითი ვალდებულებები |

|||

|

31. ჯამური ბალანსის გარეშე ვალდებულებები |

ცხრილი 6 აჩვენებს, რომ 2012 წელს დაფიქსირდა შემდეგი მუხლების შემცირება: საკრედიტო ხასიათის პირობითი ვალდებულებების შესაძლო დანაკარგების რეზერვები, სხვა შესაძლო დანაკარგები და ოპერაციები ოფშორული ზონების რეზიდენტებთან, ძირითადი საშუალებების გადაფასება, როდესაც, როგორც 2013 წელს, ა. შემცირება ჩანს გასაყიდად ხელმისაწვდომი ფასიანი ქაღალდების რეალური ღირებულებით გადაფასებაში და ძირითადი საშუალებების გადაფასებაში. მნიშვნელოვანი ზრდა შეინიშნება რუსეთის ფედერაციის ცენტრალური ბანკის სესხებსა და დეპოზიტებში და სხვა ფონდებში, გაცემული სავალო ვალდებულებები, არასაკრედიტო ხასიათის პირობითი ვალდებულებები 2012 წელს, როდესაც 2013 წელს ზრდა უმნიშვნელო იყო.

ანალოგიურად, ანგარიშების ანალიზი ფინანსური შედეგები. უპირველეს ყოვლისა, ტარდება ფინანსური შედეგების ანგარიშგების ვერტიკალური ანალიზი. ფინანსური შედეგების ანგარიშგება არის ფინანსური ანგარიშგების ერთ-ერთი ძირითადი ფორმა, რომელიც ახასიათებს ორგანიზაციის საქმიანობის ფინანსურ შედეგებს. საანგარიშო პერიოდიდა შეიცავს მონაცემებს შემოსავლების, ხარჯებისა და ფინანსური შედეგების შესახებ დარიცხვის საფუძველზე წლის დასაწყისიდან ანგარიშგების თარიღამდე. ფინანსური შედეგების ანგარიშგება არის ყველაზე მნიშვნელოვანი წყარო საწარმოს მომგებიანობის, მომგებიანობის გასაანალიზებლად გაყიდული პროდუქტები, წარმოების მომგებიანობას, ასევე წმინდა მოგების განსაზღვრას.

ცხრილი 7 - Sberbank OJSC-ის ფინანსური შედეგების ანგარიშგების ვერტიკალური ანალიზი

|

სახელი |

სპეციფიკური წონა, % |

||

|

2012 წლისთვის |

2013 წლისთვის |

||

|

ფასიან ქაღალდებში ინვესტიციიდან |

|||

|

12. საკომისიო და საკომისიო შემოსავალი |

|||

|

13.საკომისიო ხარჯები |

|||

|

17.სხვა საოპერაციო შემოსავალი |

|||

|

18. წმინდა შემოსავალი (ხარჯები) |

|||

|

19. საოპერაციო ხარჯები |

|||

|

აქციონერებს (მონაწილეებს) შორის განაწილება დივიდენდების სახით |

|||

|

სარეზერვო ფონდის ფორმირებისა და შევსების გამოქვითვები |

|||

შემოსავლის ანგარიშგების ვერტიკალური ანალიზი აჩვენებს, რომ საპროცენტო შემოსავალი, რომელიც გაცემულია კლიენტებზე, რომლებიც არ არიან საკრედიტო ინსტიტუტები, შეადგენს მთლიანი საპროცენტო შემოსავლის თითქმის 90%-ს. რაც შეეხება საპროცენტო ხარჯებს, მათი უმეტესობა საკრედიტო ორგანიზაციებიდან მოზიდულ სახსრებზე საპროცენტო ხარჯებია - 80%, 17% საკრედიტო ორგანიზაციებიდან მოზიდულ სახსრებზე საპროცენტო ხარჯებია. მოგების ანგარიშგების შემდეგი ნაბიჯი არის ჰორიზონტალური ანალიზი, რომელიც ნაჩვენებია ცხრილში 8.

ცხრილი 8 - Sberbank OJSC-ის ფინანსური შედეგების ანგარიშგების ჰორიზონტალური ანალიზი

|

სახელი |

გადახრა |

ზრდის ტემპი (ზრდის ტემპი), % |

||

|

აბსოლუტური გადახრა |

შედარებითი გადახრა |

|||

|

1. საპროცენტო შემოსავალი, მთლიანი, მათ შორის: |

||||

|

საკრედიტო დაწესებულებებში სახსრების განთავსებიდან |

||||

|

სესხებიდან კლიენტებზე, გარდა საკრედიტო ინსტიტუტებისა |

||||

|

ფინანსური იჯარის (ლიზინგის) მომსახურების გაწევიდან |

||||

|

ფასიან ქაღალდებში ინვესტიციიდან |

||||

|

2. საპროცენტო ხარჯები, მთლიანი, მათ შორის: |

||||

|

საკრედიტო ინსტიტუტებიდან ნასესხები სახსრებისთვის |

||||

|

კლიენტების მოზიდულ სახსრებზე, რომლებიც არ არიან საკრედიტო ინსტიტუტები |

||||

|

გაცემული დავალიანებისთვის |

||||

|

3. წმინდა საპროცენტო შემოსავალი (უარყოფითი საპროცენტო მარჟა) |

||||

|

4. სესხებზე, სესხებზე და მათ ეკვივალენტურ დავალიანებაზე, საკორესპონდენტო ანგარიშებზე განთავსებული სახსრების, აგრეთვე დარიცხული საპროცენტო შემოსავლების რეზერვის ცვლილება, ჯამში, მათ შორის: |

||||

|

დარიცხული პროცენტის შემოსავალზე შესაძლო ზარალის რეზერვის ცვლილება |

||||

|

5. წმინდა საპროცენტო შემოსავალი (უარყოფითი საპროცენტო მარჟა) შესაძლო ზარალის რეზერვის შემდეგ |

||||

|

6. წმინდა შემოსავალი ოპერაციებიდან რეალური ღირებულებით ფასიანი ქაღალდებით მოგება-ზარალის მეშვეობით |

||||

|

7. წმინდა შემოსავალი გასაყიდად ხელმისაწვდომი ფასიანი ქაღალდებით ოპერაციებიდან |

||||

|

8. წმინდა შემოსავალი დაფარვამდე შენახული ფასიანი ქაღალდებით ოპერაციებიდან |

||||

|

9. წმინდა შემოსავალი სავალუტო ოპერაციებიდან |

||||

|

10. წმინდა შემოსავალი უცხოური ვალუტის გადაფასებიდან |

||||

|

11. შემოსავალი სხვა იურიდიული პირის კაპიტალში მონაწილეობით |

||||

|

12. საკომისიო და საკომისიო შემოსავალი |

||||

|

13.საკომისიო ხარჯები |

||||

|

14. გასაყიდად ხელმისაწვდომ ფასიან ქაღალდებზე შესაძლო დანაკარგების რეზერვის ცვლილება |

||||

|

15. დაფარვამდე შენახულ ფასიან ქაღალდებზე შესაძლო ზარალის რეზერვის ცვლილება |

||||

|

16. სხვა დანაკარგების რეზერვის ცვლილება |

||||

|

17.სხვა საოპერაციო შემოსავალი |

||||

|

18. წმინდა შემოსავალი (ხარჯები) |

||||

|

19. საოპერაციო ხარჯები |

||||

|

20. მოგება (ზარალი) გადასახადამდე |

||||

|

21. დარიცხული (გადახდილი) გადასახადები |

||||

|

22. მოგება (ზარალი) გადასახადის შემდეგ |

||||

|

23. გადასახდელები დაბეგვრის შემდეგ მოგებიდან, ჯამური, მათ შორის: |

||||

|