სკრიპნიკი ანასტასია რუსლანოვნა

რუსეთის ფედერაციის მთავრობასთან არსებული ფინანსური უნივერსიტეტის საკრედიტო და ეკონომიკის ფაკულტეტის სტუდენტი მოსკოვი, რუსეთის ფედერაცია

ანოტაცია: სტატიაში ავტორი განიხილავს ცენტრალური ბანკის საქმიანობას ლიკვიდობის რეგულირებაში, ასევე ძირითად მარეგულირებელ ინდიკატორებს, აანალიზებს სისტემურად მნიშვნელოვანი ბანკების ლიკვიდურობის კოეფიციენტების დინამიკას.

საკვანძო სიტყვები: სისტემურად მნიშვნელოვანი ბანკები, ლიკვიდობა, მყისიერი ლიკვიდობის კოეფიციენტი, მიმდინარე ლიკვიდობის კოეფიციენტი, გრძელვადიანი ლიკვიდობის კოეფიციენტი, ეკონომიკა, საბანკო სისტემა, ფინანსური სტაბილურობა

რუსეთის ფედერაციის ცენტრალური ბანკის ანალიზი საკრედიტო ინსტიტუტების ლიკვიდურობის რეგულირების შესახებ

სკრიპნიკი ანასტასია რუსლანოვნა

რუსეთის ფედერაციის მთავრობასთან არსებული ფინანსური უნივერსიტეტის დაკრედიტების და ეკონომიკის ფაკულტეტის სტუდენტი მოსკოვი, რუსეთის ფედერაცია

რეზიუმე: სტატიაში ავტორმა განიხილა ცენტრალური ბანკის ლიკვიდობის რეგულირების საქმიანობა და შესრულების ძირითადი სტანდარტი, გაანალიზა სისტემურად მნიშვნელოვანი ბანკების ლიკვიდობის კოეფიციენტების დინამიკა.

საკვანძო სიტყვები: სისტემურად მნიშვნელოვანი ბანკები, ლიკვიდობა, მყისიერი ლიკვიდობის კოეფიციენტი, მიმდინარე ლიკვიდობა, გრძელვადიანი ლიკვიდობის კოეფიციენტი, ეკონომიკა, საბანკო სისტემა, ფინანსური სტაბილურობა

სამეცნიერო მრჩეველი: მორკოვკინი დიმიტრი ევგენევიჩი, კანდიდატი ეკონომიკური მეცნიერებები, კათედრის ასოცირებული პროფესორი ეკონომიკური თეორია, FGOBU VO "რუსეთის ფედერაციის მთავრობასთან არსებული ფინანსური უნივერსიტეტი".

საკრედიტო ინსტიტუტის საქმიანობის ამსახველი ძირითადი ინდიკატორებია ლიკვიდურობის, მომგებიანობის, აქტივების ხარისხისა და ფინანსური ბერკეტების ინდიკატორები.

ლიკვიდურობა ახასიათებს ბანკის შესაძლებლობას უზრუნველყოს მისი დროული შესრულება ფულადი ვალდებულებებიბანკის კლიენტებს. მომგებიანობასა და ლიკვიდობის დაკარგვის რისკს შორის ბალანსი, ანუ მათი იდეალური თანაფარდობის ძიება, ბანკის სტაბილიზაციისა და ეფექტური ფუნქციონირების ერთ-ერთი ყველაზე მნიშვნელოვანი და რთული ამოცანაა.

ლიკვიდობის მართვის თეორიული პოსტულატების ანალიზის საფუძველზე საბანკო სისტემარუსეთის ფედერაციის ცენტრალური ბანკისა და მსოფლიოს წამყვანი ცენტრალური ბანკების საქმიანობის პრაქტიკა საბანკო სისტემის ლიკვიდურობის მართვის ინსტრუმენტების დასადგენად, აუცილებელია გამოვყოთ რიგი რაოდენობრივი მაჩვენებლები, ლიკვიდობის მართვის რომელი ინსტრუმენტები იქნება მიმართული. ამრიგად, რუსეთის საბანკო სისტემის ლიკვიდურობის მართვის ინსტრუმენტების ეფექტურობის შესაფასებლად, რაოდენობრივი მაჩვენებლები, რომლებიც ასახავს საბანკო სისტემის ლიკვიდურობის არსს, იყოფა 3 ბრძანებად.

1-ლი რიგის ლიკვიდობა - მოიცავს საბანკო სისტემის თავისუფალ ლიკვიდობას, ანუ ლიკვიდური სახსრების რაოდენობას, რომელიც მას შეუძლია გამოიყენოს საბანკო სისტემის ისეთი ფუნქციის შესრულების უზრუნველსაყოფად, როგორიცაა ლიკვიდურობის უზრუნველყოფა - მყისიერი გადახდები, დეპოზიტების დაბრუნება. სესხების მიცემა. საბანკო სისტემის თავისუფალი ლიკვიდობა იგულისხმება როგორც რაოდენობრივი მაჩვენებელისაბანკო სისტემის ლიკვიდურობა, რომელიც განისაზღვრება რუსეთის ფედერაციის ცენტრალურ ბანკთან საკორესპონდენტო ანგარიშებზე განთავსებული კომერციული ბანკების სახსრების ოდენობასა და ჩამოყალიბებულ სავალდებულო რეზერვების ოდენობას შორის სხვაობის ძიებით.

მე-2 ლიკვიდურობა - მოიცავს საბანკო სისტემის აქტივებს 30 დღემდე ვადიანობის ვადით, რომლებიც გამოხატავს ბანკების მიმდინარე ლიკვიდურობის დონეს და გამოიყენება ვალდებულებების დასაფარად, საკრედიტო ხაზების განახლებისთვის, გადახდების განსახორციელებლად და შეიძლება სწრაფად გარდაიქმნას პირველი დონის ლიკვიდობად. .

მე-3 დონე ლიკვიდურობა - მოიცავს აქტივებს 1 წლამდე ვადით, ანუ აქტივებს, რომლებიც შეიძლება გადაიქცეს ყველაზე ლიკვიდურად ერთი წლის განმავლობაში.

რაც შეეხება რუსეთის ფედერაციის ცენტრალური ბანკის ინსტრუმენტებს საბანკო სისტემის ლიკვიდურობის მართვისთვის, ისინი უნდა დაიყოს 3 ჯგუფად:

1) ადმინისტრაციული - ლიკვიდობის სტანდარტები, რუსეთის ფედერაციის ცენტრალური ბანკის მარეგულირებელი სამართლებრივი აქტები;

2) ბაზარი - სავალდებულო სარეზერვო კოეფიციენტი, საპროცენტო განაკვეთის პოლიტიკა, რეფინანსირების ოპერაციები, ოპერაციები ღია ბაზარზე, ოპერაციები რუსეთის ფედერაციის ცენტრალური ბანკის სადეპოზიტო სერტიფიკატების განთავსებისთვის (ლიკვიდობის შთანთქმა); ტრანზაქციები უცხოური ვალუტით ბანკთაშორის სავალუტო ბაზარიოქროსა და სავალუტო რეზერვების მართვა და მართვა;

3) კომუნიკაცია - ინტერვიუები, პრესრელიზები, ინტერნეტ მედიაცია და ა.შ.

ამჟამად ბანკები ითვლის ლიკვიდურობის კოეფიციენტებს რუსეთის ბანკის 03.12.2012 No139-I ინსტრუქციით „სავალდებულო ბანკის კოეფიციენტების შესახებ“. ეს სტანდარტები მოიცავს:

1) ბანკის მყისიერი ლიკვიდობის კოეფიციენტი (N2) - განსაზღვრავს ბანკის მაღალლიკვიდური აქტივების ოდენობის მინიმალურ თანაფარდობას ბანკის ვალდებულებების (ვალდებულებების) ოდენობაზე მოთხოვნამდე ანგარიშებზე.

მყისიერი ლიკვიდობის კოეფიციენტის მინიმალური დასაშვები რიცხვითი მნიშვნელობა არის 15%.

2) ბანკის მიმდინარე ლიკვიდობის კოეფიციენტი (N3) არეგულირებს (ლიმიტირებს) ბანკის ლიკვიდობის დაკარგვის რისკს კოეფიციენტის გამოთვლის თარიღთან ყველაზე ახლოს 30 კალენდარული დღის განმავლობაში და განსაზღვრავს ბანკის ლიკვიდური აქტივების ოდენობის მინიმალურ თანაფარდობას. ბანკის ვალდებულებების (ვალდებულებების) ოდენობა ანგარიშებზე მოთხოვნით და ვადაგადაცილებული ვალდებულებებით მომდევნო 30 კალენდარული დღის განმავლობაში.

H3 სტანდარტის მინიმალური დასაშვები რიცხვითი მნიშვნელობა დადგენილია 50%.

3) ბანკის გრძელვადიანი ლიკვიდობის კოეფიციენტი (N4) არეგულირებს ბანკის ლიკვიდურობის დაკარგვის რისკს გრძელვადიან აქტივებში სახსრების განთავსების შედეგად და განსაზღვრავს ბანკის საკრედიტო მოთხოვნების მაქსიმალურ დასაშვებ კოეფიციენტს 365 ან 365-ზე მეტი დაფარვის ვადით. 366 კალენდარული დღე საკუთარი სახსრებიბანკი და 365 ან 366 კალენდარულ დღეზე მეტი დარჩენილი ვადის მქონე ვალდებულებები.

H4 სტანდარტის მაქსიმალური დასაშვები რიცხვითი მნიშვნელობა დადგენილია 120%.

2016 წლიდან ძალაში შევიდა ლიკვიდობის კიდევ ერთი კოეფიციენტი - ლიკვიდობის მოკლევადიანი კოეფიციენტი. ამ სტანდარტს უნდა შეესაბამებოდეს მხოლოდ ის ბანკები, რომლებიც შედიან სისტემურად მნიშვნელოვანი ბანკების სიაში, კერძოდ, Sberbank, VTB, Gazprombank, UniCredit Bank, Alfa-Bank, FC Otkritie, Rosbank, Promsvyazbank, Raiffeisenbank და Rosselkhozbank. 2016 წლის სტანდარტის მინიმალური მნიშვნელობა არის 70%, მაგრამ 2019 წლისთვის ის 100%-ს მიაღწევს: სტანდარტული დონე ყოველწლიურად 10 პროცენტული პუნქტით გაიზრდება.

ეს სტანდარტი 2015 წლიდან უნდა ამოქმედდეს, თუმცა ბანკებისთვის გრძელვადიანი რესურსების წვდომის სირთულეების გამო რამდენჯერმე გადაიდო.

მოკლევადიანი ლიკვიდობის კოეფიციენტის უპირატესობებში შედის ის ფაქტი, რომ ის უკეთ ითვალისწინებს ბანკების საკუთარი ლიკვიდობის მართვის სპეციფიკას, ვიდრე სტანდარტებს, რომლებიც გამოიყენება რუსეთში. ეს სტანდარტი სასარგებლოა არა მხოლოდ დიდი ბანკებიწამყვანი საერთაშორისო საქმიანობაარამედ მცირე საკრედიტო ინსტიტუტებსაც. ასევე ძალიან მნიშვნელოვანია, რომ მოკლევადიანი ლიკვიდობის მოთხოვნის შესასრულებლად ბანკები იძულებულნი იქნებიან გადავიდნენ აქტიურ ძიებაზე. გრძელვადიანი წყაროებიდაფინანსება, რაც გააუმჯობესებს საკრედიტო პორტფელის ხარისხს.

თუმცა, ახალი რეგულაცია ნაკლოვანებების გარეშე არ არის:

- კრიზისის დროს სარეზერვო აქტივები, რომლებიც ექვემდებარება გაყიდვების შეზღუდვას, შეიძლება მნიშვნელოვნად გაუფასურდეს, რაც იწვევს იმავე აქტივების გასხვისებას;

- იმისათვის, რომ დააკმაყოფილონ LCL-ის მინიმალური რიცხვითი მნიშვნელობა 80% 01/01/2017-დან, ბანკებს მოუწევთ ბალანსზე შეინახონ მაღალი ლიკვიდური აქტივების მნიშვნელოვანი რაოდენობა, რომლებიც არ მოაქვს მოგებას, რამაც შეიძლება გავლენა მოახდინოს მომგებიანობაზე;

- უფრო რთული, ვიდრე H3 სტანდარტის გაანგარიშებისას, გამოთვლის ტექნიკას და ა.შ.

წინამდებარე ნაშრომში გავაანალიზეთ სისტემურად მნიშვნელოვანი ბანკების შესაბამისობა ლიკვიდურობის მაჩვენებლებთან შესაბამისობისთვის მათ მიმართ გამოყენებული მოთხოვნებთან, აგრეთვე დამატებითი მოთხოვნებიკაპიტალის ადეკვატურობამდე 2016 წლის 1 იანვრიდან 1 სექტემბრის ჩათვლით.

ცხრილი 1 გვიჩვენებს ლიკვიდურობის კოეფიციენტის ინდიკატორებს, რომელიც, რუსეთის ბანკის 2012 წლის 3 დეკემბრის N 139-I ინსტრუქციის მიხედვით "ბანკების სავალდებულო კოეფიციენტების შესახებ", უნდა იყოს: H2 - მინიმუმ 15%, H3. - მინიმუმ 50%, H4 - არაუმეტეს 120%.

ამ მონაცემების საფუძველზე, თითოეული ინდიკატორი ცალ-ცალკე გაანალიზდა სისტემურად მნიშვნელოვანი ბანკების ჯგუფის სტანდარტების ფაქტობრივი მონაცემების თანაფარდობის სახით რუსეთის ფედერაციის ცენტრალური ბანკის მიერ დადგენილ სტანდარტის მინიმალურ მნიშვნელობასთან. . ამრიგად, დადგინდა, თუ რამდენად აღემატება ინდიკატორი სტანდარტულ მნიშვნელობას.

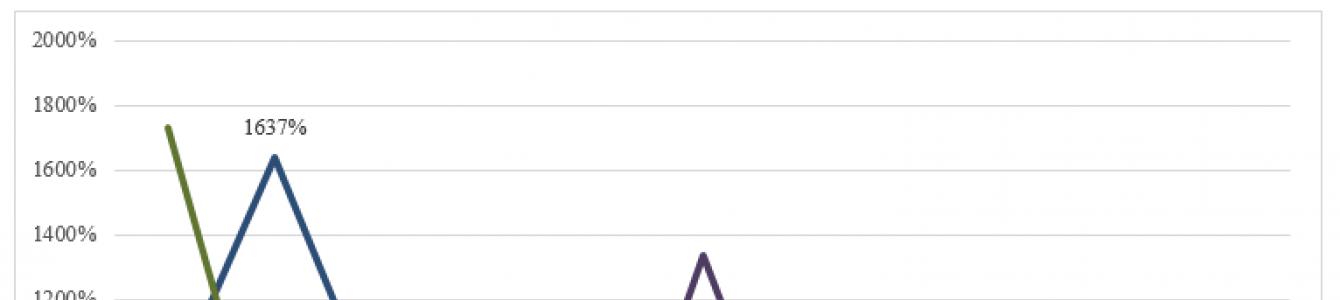

მყისიერი ლიკვიდობის კოეფიციენტის გათვალისწინებით, ჩვენ ვხედავთ, რომ ეს კოეფიციენტი ბევრად აღემატება მის მინიმალურ მნიშვნელობას. ამას ყველაზე ნათლად ვხედავთ FC Otkritie-ს მაგალითში, სადაც 2016 წლის 01 იანვრის მდგომარეობით მაჩვენებელმა მინიმუმს 17-ჯერ გადააჭარბა, ასევე რუსეთის აგრარული ბანკი, სადაც 1 თებერვლის ინდიკატორი მინიმალურს 16-ჯერ გადააჭარბა. მიუხედავად იმისა, რომ სტანდარტის გადაჭარბება ასეთ მოცულობებში საკმაოდ მოკლევადიანი ხასიათისაა, რადგან როგორც FC Otkritie-სთვის, ასევე Rosselkhozbank-ისთვის ეს მაჩვენებელი მომდევნო თვეში მკვეთრად დაეცა დაახლოებით 2-ჯერ. ამ ინდიკატორის მიხედვით, სისტემურად მნიშვნელოვან ბანკებს შორის ვითიბი ბანკს აქვს ყველაზე დაბალი მყისიერი ლიკვიდობის კოეფიციენტი: კოეფიციენტი არ აღემატება 2-ჯერ მეტს და საშუალოდ პერიოდისთვის ეს მაჩვენებელი 172%-ს შეადგენდა (ანუ გადაჭარბება 1,7-ჯერ). ). (ნახ.1.)

შემდეგ გაანალიზდა მიმდინარე ლიკვიდურობის კოეფიციენტის დინამიკა. საშუალოდ, ყველა სისტემურად მნიშვნელოვანი ბანკისთვის ამ მაჩვენებელმა მინიმუმს 1,9-ჯერ (192%) გადააჭარბა. როსელხოზბანკი აჩვენებს ამ სტანდარტის უმაღლეს ღირებულებას: 1 იანვრის და 1 თებერვლის მდგომარეობით, ჭარბი მინიმალური ღირებულება 4.7 და 5.1-ჯერ, შესაბამისად. რაც შეეხება მყისიერ ლიკვიდურობის კოეფიციენტს, მიმდინარე ლიკვიდურობის კოეფიციენტისთვის სისტემურად მნიშვნელოვან ბანკებს შორის ყველაზე დაბალი ღირებულება დაფიქსირდა ვითიბი ბანკში, რომლის კოეფიციენტის ყველაზე მაღალი მაჩვენებელია 63,1% (მინიმალურ მნიშვნელობას 2,6-ჯერ აღემატება). (ნახ. 2)

შემდეგ ეტაპზე გაანალიზდა გრძელვადიანი ლიკვიდობის კოეფიციენტის დინამიკა. უნდა აღინიშნოს, რომ ქ ამ საქმესწინა ორისგან განსხვავებით, საუკეთესო მაჩვენებელი ყველაზე პატარაა. ამრიგად, ამ ინდიკატორის საუკეთესო მნიშვნელობა შეინიშნება როსბანკში 1 ნოემბრის მდგომარეობით - 38,6%, რამაც შეადგინა ამ ინდიკატორის მიერ დადგენილი მაქსიმალური მნიშვნელობის 32,2%. ცენტრალური ბანკი RF. გრძელვადიანი ლიკვიდობის კოეფიციენტის უმაღლესი ღირებულება, ანუ ყველაზე უარესი, შეიძლება შეინიშნოს სბერბანკში, რომლის საშუალოგაანალიზებული პერიოდისთვის შეადგინა 64.91% (მაქსიმალური მნიშვნელობის 54.1%). (ნახ.3)

ზემოაღნიშნულიდან შეგვიძლია დავასკვნათ, რომ რუსეთის ფედერაციის სისტემურად მნიშვნელოვანი ბანკებისთვის მყისიერი, მიმდინარე და გრძელვადიანი ლიკვიდობის კოეფიციენტების მაჩვენებლები სტაბილურია და ზოგადად კარგი შედეგი შეიძლება დავაფიქსიროთ. ხაზგასმით უნდა აღინიშნოს, რომ საბანკო ჯგუფს არ დაურღვევია არც ერთი განსახილველი მაჩვენებელი. ეს კიდევ ერთხელ ადასტურებს, რომ რუსეთის ფედერაციის ცენტრალური ბანკის მიერ არჩეული სისტემის ბანკები ასევე სანდოა ლიკვიდურობის დინამიკის თვალსაზრისით. თუმცა, გასათვალისწინებელია, რომ ეს ბანკები, ისევე როგორც სხვა კომერციული ბანკები, ფუნქციონირებდნენ საერთო რეცესიის პირობებში, მაგრამ სისტემურმა ბანკებმა მნიშვნელოვანი თანხები მიიღეს რუსეთის ფედერაციის ცენტრალური ბანკისგან.

ბიბლიოგრაფია:

1. ბასი A.B., Burakov D.V., Udalishchev D.P. რუსეთის საბანკო სისტემის განვითარების ტენდენციები. მ., რუსები, 2015 წ.

2. რუსეთის ბანკის 2012 წლის 3 დეკემბრის No139-I ინსტრუქცია „სავალდებულო საბანკო კოეფიციენტების შესახებ“

3. რუდენკო ა.მ. რუსული კომერციული ბანკების მიერ ლიკვიდობის ახალი სტანდარტების აღქმის შეფასება // ალთაის მეცნიერების ბიულეტენი. 2015. No 2. S. 224–228.

4. რუსეთის ბანკის 2015 წლის 22 ივლისის No3737-U განკარგულება „სისტემურად მნიშვნელოვანი საკრედიტო ინსტიტუტების განსაზღვრის მეთოდოლოგიის შესახებ“. www.cbr.ru

5. რუსეთის ფედერაციის ცენტრალური ბანკი [ელექტრონული რესურსი]: წვდომის რეჟიმი: www.cbr.ru

6. 2002 წლის 10 ივლისის ფედერალური კანონი No86-FZ (შესწორებული 2015 წლის 30 დეკემბერს) „რუსეთის ფედერაციის ცენტრალური ბანკის (რუსეთის ბანკის) შესახებ“.

7. ეგოროვა ტ.ნ., შმანევი ს.ვ. სახელმწიფო პოლიტიკა და ეკონომიკური პროცესები // ეკონომიკისა და მომსახურების თეორიული და გამოყენებითი საკითხები. - 2012. - No 9. - S. 54-62.

8. ეგოროვა ტ.ნ., შმანევი ს.ვ., გერასინი ო.ნ. ინსტიტუციონალურ-სინერგიული მიდგომა ინოვაციებისა და საინვესტიციო საქმიანობის მიმართ // Izvestiya Yugo-Zapadnogo სახელმწიფო უნივერსიტეტი. სერია: ეკონომიკა. სოციოლოგია. მენეჯმენტი. - 2012. - No 2. - გვ 239-247.

9. ზვიაგინი ლ.ს. პრაქტიკული ფინანსური მოდელირება ინვესტიციების ოპტიმალური განაწილების პრობლემაში // ეკონომიკა და მენეჯმენტი: პრობლემები, გადაწყვეტილებები. - 2016. - No 1. - გვ 33-41.

10. მორკოვკინი დ.ე. მცირე და საშუალო ბიზნესის დაკრედიტების სისტემის დახვეწა, როგორც ეკონომიკური ზრდის აღდგენის პირობა // თანამედროვე Სამეცნიერო გამოკვლევადა ინოვაცია. 2016. No2 [ელექტრონული რესურსი]. URL: http://web.snauka.ru/issues/2016/02/64935 (წვდომის თარიღი: 03/02/2016).

11. კოროვიაკოვსკი დ.გ. მოზიდვის სამართლებრივი და ეკონომიკური ასპექტები უცხოური ინვესტიციარუსეთის ეკონომიკაში // ფინანსები და კრედიტი. - 2007. - No 10. - გვ 70-80.

12. კოროვიაკოვსკი დ.გ. რუსეთის ფედერაციის ცენტრალური ბანკის ურთიერთქმედება საერთაშორისო ფინანსური ინსტიტუტები, უცხოური ცენტრალური ბანკები და მარეგულირებლები დარგში საბანკო ზედამხედველობა// დაიჯესტი ფინანსები. 2009. No 2. S. 45-48.

13. კოროვიაკოვსკი დ.გ. ინფორმაციის გაცვლის სამართლებრივი საკითხები საგადასახადო ორგანოებირუსეთის ფედერაციის შემადგენელი ერთეულების საბაჟო და ფინანსურ ორგანოებთან, რუსეთის შინაგან საქმეთა სამინისტროსთან და ბანკებთან // ბუღალტერი და სამართალი. 2009. No 5. S. 28-34.

14. ლავრუშინი ო.ი. მონეტარული და საბანკო პოლიტიკის შესახებ // საბანკო საქმე. 2008. No 2. S. 10-14.

15. ლენჩუკი ე.ბ. თანამედროვე ინსტრუმენტებიიმპორტის ჩანაცვლების სფეროში პროექტების საინვესტიციო მხარდაჭერა // ETAP: ეკონომიკური თეორია, ანალიზი, პრაქტიკა. - 2015. - No 3. - S. 25-37.

16. მორკოვკინი დ.ე. რუსეთში სახელმწიფოსა და ბიზნესს შორის ურთიერთქმედების განვითარება: მდგომარეობა და პერსპექტივები // ეკონომიკა ინდუსტრიაში. - 2016. - No 1. - გვ. 4–7. – DOI: 10.1707/2072-1663-2016-1-4-7

17. მორკოვკინი დ.ე. ხელსაწყოები გრძელვადიანი დაფინანსებარუსეთის ეკონომიკის ინფრასტრუქტურული განვითარება // აქტუალური საკითხებიეკონომიკა, მენეჯმენტი და ფინანსები თანამედროვე პირობებში / სამეცნიერო ნაშრომების კრებული საერთაშორისო სამეცნიერო და პრაქტიკული კონფერენციის შედეგებზე. No3 პეტერბურგი, 2016. - S. 32-34.

18. მორკოვკინი დ.ე., ნეზამაიკინ ვ.ნ. კორპორაციული სექტორის ფინანსური და ეკონომიკური საქმიანობის მოდელირების სისტემატური მიდგომის გამოყენების თავისებურებები / რუსული კომპანიების ფინანსური სტაბილურობის მართვის თეორია და პრაქტიკა: მონოგრაფია / რედ. პროფ. კ.ნ. მინგალიევა. - M .: გამომცემლობა "Rusigns", 2016. - S. 165-171.

19. ნეზამაიკინი ვ.ნ., იურზინოვა ი.ლ. ფინანსური მენეჯმენტი. სახელმძღვანელო. - M.: Yurayt, 2014. - 467გვ.

20. ნეზამაიკინი ვ.ნ., იურზინოვა ი.ლ. შეფასება ფინანსური მდგომარეობაკორპორაციები // ფინანსური უნივერსიტეტის ბიულეტენი. 2011. No1 (61). გვ 22-28.

21. რომანოვა იუ. დაკრედიტების სოციალურ-ეკონომიკური ასპექტები თანამედროვე ფინანსური და საკრედიტო სისტემის განვითარების კონტექსტში // სოციალური პოლიტიკადა სოციალური პარტნიორობა. 2015. No8. S. 56-61.

22. სელიავინა ე.ა. მაკრო დონეზე განვითარების ბანკების ეფექტურობის შეფასების მოდელი.ეკონომიკა. Გადასახადები. უფლება. 2015. No 2. გვ 135-145.

23. სოროკინი დ.ე. ეკონომიკური თეორია, ეკონომიკური რეალობა და ეკონომიკური პოლიტიკა // ეკონომიკური თეორიის ჟურნალი. - 2014. - No 4. - S. 25-39.

24. სოროკინი დ.ე. ეკონომიკური ზრდის ინოვაციურ ტიპზე გადასვლის პირობები // (MIR) მოდერნიზაცია. ინოვაცია. განვითარება. - 2010. - No2. - S. 26-36.

25. რუსეთში სოციალურ-ეკონომიკური პროცესებისა და სისტემების მართვა: ხელოვნების დონედა განვითარების პერსპექტივები: მონოგრაფია / რედ. A.V. სემენოვი. მოსკოვი un-t im. S.Yu. ვიტე; მენეჯმენტისა და მარკეტინგის დეპარტამენტი. - მ.: რედ. "MU im. S.Yu. Witte", 2014. - 534გვ.

26. ცვეტკოვი ვ.ა. მოსახლეობის მხარდაჭერის ღონისძიებები და რეალური სექტორირუსეთის ეკონომიკა კრიზისში // ფინანსური უნივერსიტეტის ბიულეტენი. - 2015. - No3 (87). - S. 73-78.

27. შმანევი ს.ვ. ინოვაციების მართვა სტრატიფიცირებული სივრცეების კონცეფციაზე დაფუძნებული // Vestnik OrelGIET. - 2007. - No2 (2). - S. 71-80.

2012 წლის პირველ ნახევარში მშპ-ს მოცულობა 4,5%-ით გაიზარდა. ეკონომიკური ზრდა ძირითადად შიდა მოთხოვნილების გაზრდით იყო განპირობებული. იანვარ-სექტემბერში კურსი ქ მთლიანი შიდა პროდუქტის ზრდა, შეფასდა დაახლოებით 4%.

2012 წლის იანვარ-სექტემბერში საქონლის შესყიდვისა და მომსახურების გადახდაზე შინამეურნეობების დანახარჯები გაიზარდა სავარაუდო 6.8%-ით. ძირითად საშუალებებში განხორციელებული ინვესტიციების მოცულობამ 7.2%-ით (2011 წლის იანვარ-სექტემბერში - 5.0%-ით) გადააჭარბა წინა წლის შესაბამისი პერიოდის დონეს.

2012 წლის სექტემბერში უმუშევრობის დონემ ეკონომიკურად აქტიური მოსახლეობის 5.2% შეადგინა (6.0% ერთი წლით ადრე). ენერგეტიკულ პროდუქტებზე მსოფლიო ფასების ფონზე გაიზარდა ბიუჯეტის შემოსავლები, ხოლო ფინანსური წლის განმავლობაში საბიუჯეტო სახსრების ხარჯვის ერთგვაროვნება გაუმჯობესდა. შედეგად, ფედერალური ბიუჯეტის პროფიციტი 2012 წლის იანვარ-სექტემბერში შეადგენდა მშპ-ს 1,4%-ს (2011 წლის იანვარ-სექტემბერში - მშპ-ს 2,9%).

2012 წლის იანვარ-მაისში ინფლაციის შენელება განაგრძო, რაც დაიწყო 2011 წლის შუა რიცხვებში (თვიურად გასული წლის შესაბამის თვესთან შედარებით). ივნისში მან დაიწყო ზრდა და სექტემბერში გადააჭარბა 2012 წლის მიზნის ზედა ზღვარს (5-6%).

შეფასებით, საქონლისა და მომსახურების გამოშვება პოტენციურ დონესთან ახლოს იყო. ფასების ზრდა საკვები პროდუქტებიბენზინის გამოკლებით, რომელიც ყველაზე ნაკლებად გავლენას ახდენს სხვადასხვა ფაქტორებზე, შენელებულია; შეფასებით, მათი ზრდის ტემპები 2012 წლის იანვარში 5,9%-დან სექტემბერში 5,4%-მდე შემცირდა (თვიურად გასული წლის შესაბამის თვესთან შედარებით).

2011 წლის მეორე ნახევარში - 2012 წლის დასაწყისში შენელდება ზრდა სამომხმარებლო ფასებიშესამჩნევი გავლენა იქონია სოფლის მეურნეობის შიდა და მსოფლიო ბაზრებზე არსებულ ხელსაყრელ ვითარებაზე. 2012 წლის აპრილში სურსათზე ფასების ზრდის ტემპმა მიაღწია ისტორიულ მინიმუმს (თვიურად გასული წლის შესაბამის თვესთან შედარებით) და 1,2%.

გარდა ამისა, ინფლაციის შემცირებაზე იმოქმედა ადმინისტრაციული წესით რეგულირებული ტარიფების ინდექსაციის იანვრიდან მიმდინარე წლის მესამე კვარტალამდე გადადებამ. შედეგად, წლის პირველ ხუთ თვეში სამომხმარებლო ფასების ზრდის ტემპი შემცირდა და აპრილ-მაისში მიაღწია მინიმალურ მნიშვნელობას მთელი დაკვირვების პერიოდისთვის - 3.6% (წინა წლის შესადარებელ თვეებთან მიმართებაში). საბაზო ინფლაცია იანვარში 6.0%-დან მაისში 5.1%-მდე დაეცა.

თუმცა, სურსათზე ფასები მაის-სექტემბერში დაჩქარდა. 2012 წლის სექტემბერში საკვები პროდუქტები 7,3%-ით გაძვირდა წინა წლის ანალოგიურ თვესთან შედარებით (2011 წლის სექტემბერში - 6,4%-ით). არასასურსათო პროდუქტები და ფასიანი მომსახურება, მათ შორის საბინაო და კომუნალური მომსახურება, 2012 წლის სექტემბერში გაძვირდა წინა წლის შედარებით თვესთან შედარებით, 2011 წლის სექტემბერთან შედარებით. ზოგადად, ინფლაცია გაიზარდა 6.6%-მდე, საბაზო ინფლაცია - 5.7%-მდე.

ინფლაციის მონაცემები წარმოდგენილია ცხრილში 1.

ცხრილი 1 - ინფლაციის დინამიკა სამომხმარებლო ბაზარზე და ძირითადი ინფლაცია (პროცენტებში წინა წლის შესაბამისი თვის მიმართ)

|

ინფლაცია |

ინფლაცია |

ინფლაცია |

ინფლაცია |

ინფლაცია |

ინფლაცია |

ინფლაცია |

ინფლაცია |

||||

|

სექტემბერი | |||||||||||

რუსეთის ფედერაციის საგადასახდელო ბალანსი 2012 წლის იანვარ-სექტემბერში ჩამოყალიბდა რუსული ძირითადი საექსპორტო საქონლის ხელსაყრელი საერთაშორისო ბაზრის პირობების გავლენის ქვეშ. ეკონომიკაში ზომიერი საინვესტიციო მოთხოვნის პირობებში მიმდინარე ანგარიშის მნიშვნელოვანი პროფიციტის ფონზე შეიქმნა წინაპირობები კერძო კაპიტალის გადინების გასაძლიერებლად.

საერთაშორისო რეზერვების ზრდამ, საგადასახდელო ბალანსში გათვალისწინებული, 2012 წლის იანვარ-სექტემბერში 21,1 მლრდ. Აშშ დოლარი. სარეზერვო აქტივების ზრდის ძირითადი ფაქტორები იყო ინტერვენციები სავალუტო ბაზარზე, რუსეთის ფინანსთა სამინისტროს მიერ ევროობლიგაციების განთავსებით და რუსეთის სბერბანკში წილის გაყიდვით მიღებული შემოსავლები, საბაჟო გადასახადების გადაცემა და სხვა. რუსეთის ფედერაციის მთავრობისა და რუსეთის ბანკის ოპერაციები.

ვალუტის და საბაზრო გადაფასებების, ასევე სხვა ცვლილებების გათვალისწინებით, რუსეთის ფედერაციის საერთაშორისო რეზერვებმა 2012 წლის 1 ოქტომბრის მდგომარეობით 529,9 მილიარდი აშშ დოლარი შეადგინა.

გაცვლითი კურსის მოქნილობის გაზრდის პირობებში შენელდა რუსეთის ბანკის მიერ წმინდა საერთაშორისო რეზერვების დაგროვება, რომლის ზრდამ 2012 წლის იანვარ-სექტემბერში 21,5 მილიარდი აშშ დოლარი შეადგინა (2011 წლის ანალოგიური პერიოდისთვის - 24,3 მილიარდი აშშ დოლარი. ). ფულადი ბაზის ფორმირებაში სავალუტო არხის როლის შემცირებამ გამოიწვია სავალუტო ინტერვენციების ემისიური ეფექტის 0.2 ტრილიონამდე შემცირება. რუბლი 2012 წლის იანვარ-სექტემბერში.

არსებულ პირობებში, სავალუტო ხელისუფლების მხრიდან ფულის მასის ზრდა ძირითადად განპირობებული იყო ბანკების მთლიანი კრედიტის გაფართოებით, რომლის ზრდამ მიმდინარე წლის ცხრა თვეში 1,2 ტრილიონი შეადგინა. რუბლი.

რუსეთის ბანკის მიერ მიღებული გადაწყვეტილებებისა და შექმნილი მაკროეკონომიკური ვითარების გათვალისწინებით, გადაიხედა მიმდინარე წლის მონეტარული პროგრამის გარკვეული ინდიკატორები. 2012 წლის ფულადი პროგრამის მაჩვენებლების შეფასება მოცემულია ცხრილში 2.

ცხრილი 2 - 2012 წლის ფულადი პროგრამის ინდიკატორების შეფასება (მილიარდ რუბლი)

|

ზრდა 2012 წლისთვის (შეფასება) |

||||

|

ფულადი ბაზა (ვიწრო განმარტება) ნაღდი ფული მიმოქცევაში (რუსეთის ბანკის გარეთ) საჭირო რეზერვები | ||||

|

წმინდა საერთაშორისო რეზერვები - მილიარდ აშშ დოლარში | ||||

|

წმინდა შიდა აქტივები | ||||

|

წმინდა კრედიტი გენერალური მთავრობისთვის წმინდა კრედიტი ფედერალური მთავრობისთვის რუსეთის ფედერაციის და სახელმწიფოს შემადგენელი სუბიექტების ნაერთი ბიუჯეტების ნაშთები ბიუჯეტგარეშე სახსრებირუსეთის ბანკის ანგარიშებზე | ||||

|

ბანკების წმინდა კრედიტი მთლიანი კრედიტი ბანკებში | ||||

|

საკრედიტო ინსტიტუტების საკორესპონდენტო ანგარიშები, საბანკო დეპოზიტები რუსეთის ბანკში და სხვა ინსტრუმენტები უფასო საბანკო ლიკვიდობის შთანთქმისთვის. | ||||

|

სხვა წმინდა არასაიდუმლო აქტები |

საპროცენტო განაკვეთის პოლიტიკაზე გადაწყვეტილების მიღებისას რუსეთის ბანკი ხელმძღვანელობს ინფლაციური რისკების შუალედური შეფასებებით, ინფლაციური მოლოდინების დინამიკით, ეკონომიკური ზრდის პერსპექტივების შეფასებით და ასევე ითვალისწინებს სხვა ფაქტორების ცვლილებებს. იგი ითვალისწინებს ინფლაციაზე მოთხოვნის მხრიდან მნიშვნელოვანი ზემოქმედების არარსებობას მთლიანი პროდუქციის პოტენციურ დონესთან ახლოს შენარჩუნების კონტექსტში, მიმდინარე წლის პირველ ნახევარში ინფლაციის მოკლევადიანი შენელების არამონეტარული ხასიათს. და მისი ზრდა წლის მეორე ნახევარში, ასევე მონეტარული პირობების გამკაცრება.

ამ და სხვა ფაქტორების ანალიზის საფუძველზე, რუსეთის ბანკმა 2012 წლის იანვარ-აგვისტოში არ შეცვალა მონეტარული პოლიტიკის მიმართულება - რეფინანსირების განაკვეთი და საპროცენტო განაკვეთები ძირითად ოპერაციებზე (გარდა „ვალუტის სვოპის“ ოპერაციების განაკვეთებისა) იყო. შენარჩუნებულია 2011 წლის 26 დეკემბრიდან დადგენილ დონეზე. 2012 წლის III კვარტალში, მზარდი ინფლაციისა და ინფლაციური მოლოდინების ფონზე, გაიზარდა რუსეთის ბანკის საშუალოვადიანი ინფლაციის მიზნების გადალახვის რისკები. ამიტომ, რუსეთის ბანკმა გადაწყვიტა 2012 წლის 14 სექტემბრიდან გაეზარდა რეფინანსირების განაკვეთი და საპროცენტო განაკვეთებიმის ოპერაციებზე 0,25 პროცენტული პუნქტით.

2012 წლის ოქტომბერში რუსეთის ბანკმა, ეკონომიკის დაკრედიტების ზრდის ტემპის სტაბილიზაციისა და ბიზნეს აქტივობის გაციების ნიშნების გათვალისწინებით, უცვლელად შეინარჩუნა თავისი ოპერაციების განაკვეთები.

საპროცენტო განაკვეთის პოლიტიკის ეფექტურობის გაზრდის მიზნით, რუსეთის ბანკმა განსახილველ პერიოდში მიიღო გადაწყვეტილებები, რომლებიც მიზნად ისახავდა მოკლევადიანი ბანკთაშორისი ბაზრის განაკვეთების რყევების შეზღუდვას და მონეტარული პოლიტიკის საოპერაციო პროცედურის გაუმჯობესებას. 2012 წელს რუსეთის ბანკის ოპერაციების საპროცენტო განაკვეთები ნაჩვენებია ცხრილში 3.

ცხრილი 3 - საპროცენტო განაკვეთები რუსეთის ბანკის ოპერაციებზე 2012 წელს (წლიური პროცენტი)

|

ხელსაწყო |

ხელსაწყო |

ფსონის ღირებულება |

||||

|

ლიკვიდურობის უზრუნველყოფა |

ერთდღიანი სესხები | |||||

|

ტრანზაქციები "ვალუტის სვოპი" | ||||||

|

ლომბარდიული სესხები |

1 დღე, 1 კვირა | |||||

|

პირდაპირი რეპო | ||||||

|

სესხები ოქროთი |

90 დღემდე | |||||

|

91-დან 180 დღემდე | ||||||

|

181-დან 365-მდე | ||||||

|

არასაბაზრო აქტივებით ან გარანტიებით უზრუნველყოფილი სესხები |

90 დღემდე | |||||

|

91-დან 180 დღემდე | ||||||

|

181-დან 365-მდე | ||||||

|

ოპერაციები გახსნა (მინიმალური ინტერესი |

პირდაპირი რეპო აუქციონი | |||||

|

ლომბარდული აუქციონები, პირდაპირი REPO აუქციონები | ||||||

|

ლიკვიდობის შთანთქმა |

ოპერაციები გახსნა (მაქსიმუმ ინტერესი |

სადეპოზიტო აუქციონები | ||||

|

მუდმივი ოპერაციები (ფიქსირებული საპროცენტო განაკვეთებით) |

სადეპოზიტო ოპერაციები |

1 დღე, 1 კვირა, 1 მოთხოვნადი | ||||

|

მითითება: |

||||||

|

რეფინანსირების განაკვეთი 8.00 8.00 8.25 |

||||||

2012 წლის ივნისში, რუსეთის ბანკის დირექტორთა საბჭოს გადაწყვეტილებით, საპროცენტო განაკვეთები შემცირდა FX swap ოპერაციებზე (6,5%-მდე ტრანზაქციების რუბლის ნაწილზე და 0%-მდე ტრანზაქციების სავალუტო ნაწილზე). განაკვეთების შენარჩუნებას შეუწყო ხელი ტრანზაქციებზე „ვალუტის სვოპის“ საპროცენტო განაკვეთების გადახედვამ ფულის მარკეტირუსეთის ბანკის საპროცენტო ზონის ფარგლებში ბაზარზე მზარდი დაძაბულობის პერიოდებში.

საბანკო სექტორში ლიკვიდურობის მდგომარეობის ცვლილებამ მნიშვნელოვანი გავლენა იქონია ფულის ბაზრის მოკლევადიანი საპროცენტო განაკვეთების დინამიკაზე. 2011 წლის ბოლოს საკრედიტო ინსტიტუტების საკორესპონდენტო და სადეპოზიტო ანგარიშებზე მნიშვნელოვანი თანხების დაგროვება (დეკემბერში ბიუჯეტის ხარჯების სეზონური ზრდის გამო), ასევე წლის ბოლომდე საკრედიტო ინსტიტუტების დავალიანების ზრდა. საშუალოვადიანი რეფინანსირების ოპერაციებმა გამოიწვია ლიკვიდობის შესამჩნევი ზრდა 2012 წლის იანვარ-თებერვალში. შედეგად, მითითებულ პერიოდში, ბანკთაშორისი ბაზრის მოკლევადიანი განაკვეთები ახლოს იყო რუსეთის ბანკის სადეპოზიტო ოპერაციების ფიქსირებულ განაკვეთთან, რომელიც წარმოადგენს საპროცენტო განაკვეთის დერეფნის ქვედა ზღვარს. 2012 წელს რუსეთის ბანკთაშორისი სესხების (IBK) ბაზარზე მდგომარეობა სტაბილური იყო. 2012 წლის იანვარ-სექტემბერში სპეკულაციური საკრედიტო რეიტინგის მქონე ბანკებზე გაცემული სესხების განაკვეთსა და MIACR-IG მაღალი საკრედიტო რეიტინგის მქონე ბანკებზე გაცემული სესხების განაკვეთს შორის 2012 წლის იანვარ-სექტემბერში არ აღემატებოდა 45 საბაზისო პუნქტს. . 2012 წლის იანვარ-სექტემბერში რეზიდენტ საკრედიტო ინსტიტუტებში განთავსებულ რუბლში დენომინირებულ ბანკთაშორის სესხებზე ვადაგადაცილებული დავალიანების წილი არ აღემატებოდა 0,5%-ს. 2012 წლის I-III კვარტალში მსესხებელთა ძირითადი კატეგორიების საბანკო დაკრედიტების არასაფასო პირობები სხვადასხვანაირად შეიცვალა. საცალო დაკრედიტების სეგმენტში ბანკებმა გაზარდეს სესხების მაქსიმალური ვადა და ოდენობა. ასევე იყო გარკვეული მოდუნების მოთხოვნები ფინანსური პოზიციამსესხებელი და სესხის უზრუნველყოფა. არასაფინანსო ორგანიზაციების დაკრედიტების სეგმენტში ბანკებმა უფრო ფრთხილი პოლიტიკა გაატარეს, გამკაცრდნენ მოთხოვნები მსესხებლების - იურიდიული პირების, განსაკუთრებით მსხვილი კორპორაციული მსესხებლების ფინანსურ მდგომარეობაზე.

კრედიტის მაქსიმალური ვადა და ოდენობა თითქმის არ გაიზარდა, ზოგიერთ პერიოდში კი შემცირდა.

შესავალი

3.2. რუსეთის ფედერაციის ცენტრალური ბანკის საქმიანობის განხორციელების მიმართულებები ეფექტური განხორციელებისას მონეტარული პოლიტიკა 2014-2016 წლებში

დასკვნა

გამოყენებული წყაროების სია

აპლიკაციები

შესავალი

კურსის მუშაობის თემის აქტუალობა განპირობებულია იმით, რომ საბანკო სისტემა, ფიგურალურად რომ ვთქვათ, არის საბაზრო ეკონომიკის გული, რომელიც ინარჩუნებს საჭირო დონეს. ფინანსური რესურსებიმასში. ცენტრალური ბანკი არის ყველა განვითარებული ქვეყნის ფულადი სისტემის მთავარი რგოლი.

კურსის მუშაობის ობიექტი იყო ცენტრალური ბანკი, როგორც საბანკო სისტემის მთავარი ინსტიტუტი.

კვლევის საგანია რუსეთში რუსეთის ფედერაციის ცენტრალური ბანკის საქმიანობის ეფექტიანობის შეფასება.

სამუშაოს მიზანია შეაფასოს რუსეთის ცენტრალური ბანკის როლი საბაზრო ეკონომიკაში ეფექტური მონეტარული პოლიტიკის წარმართვაში.

ამ მიზნის მისაღწევად აუცილებელია შემდეგი ამოცანების გადაჭრა:

- გამოიკვლიეთ ცენტრალური ბანკის თეორიული საფუძვლები.

- გაანალიზეთ რუსეთის ფედერაციის ცენტრალური ბანკის მონეტარული პოლიტიკის შემუშავების ძირითადი ეტაპები.

- ცენტრალური ბანკის მონეტარული პოლიტიკის ეფექტურობის ანალიზის ჩატარება.

- შეაფასეთ დღევანდელ ეტაპზე რუსეთის ფედერაციის ცენტრალური ბანკის საქმიანობის განვითარების მიმართულებები ეფექტური მონეტარული პოლიტიკის წარმართვაში.

კურსის ნამუშევარი შედგება შესავალი, სამი თავი, დასკვნა, ცნობარების ჩამონათვალი და განაცხადები.

თავი 1. ცენტრალური ბანკის საქმიანობის თეორიული საფუძვლები

1.1. ცენტრალური ბანკის ინსტიტუტის ისტორია

ცენტრალური ბანკი არის საბანკო სისტემის მქონე თითქმის ყველა ქვეყნის ფულადი სისტემის მთავარი რგოლი.

ცენტრალური ბანკის განსაკუთრებული ადგილი და როლი თანამედროვე სახელმწიფოს საბანკო სისტემაში განპირობებულია განვითარების დონით და ხასიათით საბაზრო ურთიერთობები, და ეს უკანასკნელი არ უნდა ჩაითვალოს რაღაც უცვლელად. ამის ერთ-ერთი ყველაზე თვალშისაცემი გამოვლინებაა ბანკების როლის ცვლილება საბაზრო ურთიერთობების განვითარების სხვადასხვა ეტაპზე.

უდავოა, რომ ცენტრალური ბანკის იდეა წარმოიშვა შედარებით განვითარებული საბაზრო ურთიერთობების პირობებში, როდესაც გაირკვა, რომ ბაზრის შემდგომი განვითარება ზოგადად და ფინანსური ბაზრის, კერძოდ, ცენტრალური ბანკის, როგორც სახელმწიფო კონტროლისა და კონტროლის ორგანოს გარეშე. რეგულაცია სავსეა გაუმართლებელი დანაკარგებით.

დასავლეთის უმეტეს ქვეყნებში ცენტრალური ბანკის ფუნქციები გარკვეულ ბანკებს მე-19 საუკუნის შუა ხანებში და მე-20 საუკუნის დასაწყისში დაეკისრათ. ამრიგად, საფრანგეთის ბანკი გახდა ქვეყნის ერთიანი ემისიის ცენტრი 1848 წელს, რაიხსბანკი და ესპანეთის ბანკი - 1874 წელს, ფედერალური სარეზერვო სისტემა აშშ-ში - 1913 წელს.

პირველი ცენტრალური ბანკები მსოფლიო საბანკო ისტორიაში გაცილებით ადრე გაჩნდა. პირველი ცენტრალური ბანკი იყო Riksbank, შვედეთის ცენტრალური ბანკი, რომელიც დაარსდა 1668 წელს. ცოტა მოგვიანებით (1694 წელს), ინგლისის ბანკი გაჩნდა, როდესაც ინგლისის მთავრობას სჭირდებოდა დიდი სესხი საფრანგეთთან მარადიული ომის საწარმოებლად, რისთვისაც რამდენიმე ლონდონელი ვაჭარი გაერთიანდა ერთ კერძო სააქციო ბანკში. მთავრობისადმი გაწეული სამსახურისთვის „მადლობის ნიშნად“ მათ მიიღეს ექსკლუზიური უფლება გამოსცეს ბანკნოტები, რომლებიც თავისუფლად იცვლებოდა ოქროზე. ახალი ბანკის მიერ გამოშვებული ბანკნოტები გახდა ავტორიტეტული გადახდის საშუალება და შევიდა ინგლისის გადახდის ბრუნვაში საუკუნენახევრის განმავლობაში ინგლისის ბანკი ასრულებდა ქვეყანაში ცენტრალური ბანკის როლს 1694 წლის სამეფო ქარტიის საფუძველზე. , რომელმაც დააფიქსირა მისი ფუნქციონირებისა და მართვის პრინციპები. საკანონმდებლო თვალსაზრისით, ეს როლი ინგლისის ბანკს მხოლოდ 1848 წელს დაეკისრა რობერტ პილის აქტის საფუძველზე.

ინგლისისგან განსხვავებით, სადაც ცენტრალური ბანკი გაიზარდა "ქვემოდან", რუსეთში სახელმწიფო ბანკი დამტკიცდა "ზემოდან" 1860 წელს. ამავდროულად, თუ ინგლისის ბანკი ან რაიხსბანკი გერმანიაში მოქმედებდნენ როგორც დამოუკიდებელი საკრედიტო და ემისიის ცენტრები, რუსეთის სახელმწიფო ბანკი ექვემდებარებოდა ფინანსთა სამინისტროს.

ერთ-ერთი მათგანის გამოყოფა ქვეყნის ბანკების მთლიანი რაოდენობიდან ცენტრალური ბანკის როლზე ნიშნავს ქვეყანაში ორსაფეხურიანი საბანკო სისტემის ჩამოყალიბების დაწყებას, რომლის უმაღლეს დონეზე მდებარეობს ცენტრალური ბანკი. .

თავის მხრივ, ბანკების ორსაფეხურიანი სისტემის შექმნის აუცილებლობა განპირობებულია საბაზრო ურთიერთობების წინააღმდეგობრივი ბუნებით: ერთის მხრივ, ისინი მოითხოვენ კერძო ფინანსური რესურსების განკარგვის თავისუფლებას და ეს უზრუნველყოფილია დაბალი დონის ელემენტებით. სისტემა - კომერციული ბანკები და სხვა საკრედიტო ინსტიტუტები; მეორე მხრივ, ასეთი ურთიერთობები მოითხოვს სახელმწიფო რეგულირებას, რაც მოითხოვს სპეციალურ ინსტიტუტს ცენტრალური ბანკის სახით.

ამრიგად, ცენტრალური ბანკის შექმნა იყო ერთგვარი ისტორიული აღმოჩენა, რამაც შესაძლებელი გახადა საწარმოს თავისუფლების შენარჩუნებისას ბაზრის ელემენტების ეფექტურად შეკავება.

თავდაპირველად ტერმინი ცენტრალური ბანკი ყველაზე მეტს ნიშნავდა დიდი ბანკიმდებარეობს საბანკო სისტემის ცენტრში. შემდეგ ცენტრალურმა ბანკებმა თანდათან მოახდინეს გარკვეული სპეციფიკური ფუნქციების მონოპოლიზაცია და ისტორიული განვითარების გარკვეულ ეტაპზე სახელმწიფომ მოახდინა მათი ნაციონალიზაცია.

ამასთან, მათი არსი, პრინციპში, უცვლელი დარჩა და მდგომარეობს სახელმწიფოსა და ქვეყნის ეკონომიკას შორის შუამავლობაში, ქვეყანაში საკრედიტო ნაკადების რეგულირებაში.

რა ფუნქციაც არ უნდა იყოს მინიჭებული ცენტრალურ ბანკს, ის ყოველთვის არის მარეგულირებელი ორგანო, რომელიც აერთიანებს კომერციული ბანკისა და სამთავრობო დეპარტამენტის მახასიათებლებს.

ამრიგად, ცენტრალური ბანკი უპირველეს ყოვლისა არის შუამავალი სახელმწიფოსა და დანარჩენ ეკონომიკას შორის ქვეყნის საბანკო სისტემის მეშვეობით და, როგორც ასეთი ინსტიტუტი, მას მოუწოდებენ დაარეგულიროს ფულადი სახსრები და საკრედიტო ნაკადები ინსტრუმენტების დახმარებით, რომლებიც მინიჭებულია. ის კანონით.

განვიხილოთ უფრო დეტალურად საბანკო სისტემის აგების რამდენიმე ქვეყნის გამოცდილება და მასში ცენტრალური ბანკის როლი.

დიდ ბრიტანეთში, ინგლისის ბანკი არის ქვეყნის ცენტრალური ბანკი. ინგლისის ბანკი კომერციულ ბანკებს სესხებს არა პირდაპირ, არამედ შუამავლების - ბუღალტრული აღრიცხვისა და ფასდაკლების სახლების მეშვეობით, და მისი მენეჯერი ყოველკვირეულად ხვდება სხვადასხვა ასოციაციების ხელმძღვანელებს, არა მხოლოდ საბანკო, არამედ კომერციული და სამრეწველო.

აშშ-ში ცენტრალური ბანკის ფუნქციებს ასრულებს ფედერალური სარეზერვო სისტემა (FRS), რომელიც დაარსდა 1913 წელს.

FRS მოიცავს 12 ფედერალური სარეზერვო ბანკს, რომლებიც ცენტრალურია იმ რაიონებისთვის, სადაც ისინი მდებარეობს. გარდა ამისა, FRS-ის წევრები არიან დაახლოებით 6 ათასი კომერციული ბანკი, რომლებიც შეადგენენ დეპოზიტების 70%-ზე მეტს. FRS-ის წევრი ბანკები არიან უმსხვილესი კერძო კომერციული ბანკები. ისინი არიან ფედერაციის აქციონერები და ამავე დროს კლიენტები და იღებენ მათზე სააქციო კაპიტალი 6% დივიდენდი.

თავის, როგორც „ბანკთა ბანკის“ ფუნქციით, Fed უზრუნველყოფს ყოვლისმომცველ მომსახურებას ბანკებს, რომლებიც არიან Fed-ის წევრები.

Fed დამოუკიდებელია ფინანსურად. Fed-ის დამოუკიდებლობა ასევე გამოიხატება იმაში, რომ შეერთებული შტატების პრეზიდენტს არ აქვს უფლება მისცეს Fed-ს რაიმე ბრძანება ან გადააყენოს მისი მენეჯერები.

- თავისი სტრუქტურით, Fed საკმაოდ რთული ორგანიზმია. სამი ძირითადი ბმული ასრულებს მასში ყველაზე მნიშვნელოვან როლს:

- Fed-ის მმართველთა საბჭო (ვაშინგტონში);

- ფედერალური სარეზერვო ბანკები;

- წევრი ბანკები.

ბანკები, რომლებიც არ არიან სისტემის წევრები, მიმართავენ თავიანთი კორესპონდენტების მომსახურებას, ბანკები, რომლებიც არიან FRS-ის წევრები, სალაროს შესავსებად.

აღსანიშნავია, რომ შეერთებულ შტატებში არ არსებობს საბანკო საქმიანობის რეგულირების ერთიანი სახელმწიფო პოლიტიკა.

გერმანიის ცენტრალური ბანკია Deutsche Bundesbank, რომელსაც აქვს საბჭო მაინის ფრანკფურტში, 9 სახელმწიფო ცენტრალური ბანკი, როგორც ძირითადი დეპარტამენტები და თითქმის 200 ძირითადი ფილიალი და ფილიალი.

ფედერალური ბანკი მთლიანად ეკუთვნის ფედერაციას და ფედერალურ სააგენტოსთან ერთად ასრულებს ზედამხედველობის ფუნქციებს.

ფულადი და საკრედიტო პოლიტიკაგერმანიის ფედერალური ბანკი განისაზღვრება მისი ცენტრალური საბჭოს მიერ.

ფედერალური ბანკი არ არის ვალდებული დაიცვას ფედერალური მთავრობის ინსტრუქციები, მაგრამ უზრუნველყოფს მას მხარდაჭერას ზოგადი ეკონომიკური პოლიტიკის სფეროში.

ბუნდესბანკისა და მისი ფილიალების მეშვეობით, უნაღდო ანგარიშსწორების ძირითადი ნაწილი ჩეკებისა და კუპიურების გამოყენებით ხორციელდება ეროვნულ დონეზე.

გერმანიის საბანკო სისტემის ყველაზე მნიშვნელოვანი მახასიათებელია ქვეყნის კომერციული ბანკების უნივერსალური ბუნება.

საბანკო სისტემაში განსაკუთრებულ როლს ასრულებს იაპონიის ბანკი, რომელიც დაარსდა 1882 წელს, როგორც ქვეყნის ცენტრალური ბანკი.

იაპონიის ბანკს, რომლის საწესდებო კაპიტალის 55% ეკუთვნის მთავრობას, ხოლო 45% კერძო კომპანიებს, აქვს ექსკლუზიური ემისიის უფლება. ის მართავს ქვეყნის საბანკო სისტემას, მათ შორის სახელმწიფო ბანკები, რომელთაგან 11 იაპონიაშია.

სახელმწიფო ფუნქციებს ფაქტობრივად ასრულებს იაპონიის ერთ-ერთი უმსხვილესი კომერციული ბანკი - ტოკიოს ბანკი, რომელსაც, იაპონური კანონმდებლობის შესაბამისად, ევალება შენარჩუნება. სავალუტო ოპერაციები.

1.2. განვითარებული ქვეყნების ცენტრალური ბანკის მიერ გამოყენებული ძირითადი ინსტრუმენტები

განვითარებული ქვეყნების ცენტრალურ ბანკებს ეკონომიკაზე ზემოქმედების გარკვეული მეთოდები აქვთ. ტრადიციულად, ეს მოიცავს: ფასდაკლების (აღრიცხვის) და იპოთეკის პოლიტიკას; მინიმალური სარეზერვო პოლიტიკა: ღია ბაზრის ოპერაციები; სადეპოზიტო პოლიტიკა; მონეტარული პოლიტიკა. თუმცა, მეთოდების სტანდარტული ნაკრების შინაარსი და ბანკების მიერ მათი გამოყენების კომბინაცია სხვა და სხვა ქვეყნებიდამოკიდებულია რიგ პირობებზე.

სხვადასხვა ქვეყნის ცენტრალური ბანკების თანამედროვე სტრატეგიების მონეტარული პოლიტიკის ტრადიციულ კონცეფციებში მოქცევის მცდელობამ აჩვენა, რომ არც მონეტარიზმი და არც თეორიები. სახელმწიფო რეგულირებამათი სუფთა სახით ვერ პოულობენ გამოხატულებას ქვეყნის ეკონომიკაზე ზემოქმედების პრაქტიკაში. სამომავლოდ ცენტრალური ბანკის სტრატეგიის არჩევის კომპრომისული ვარიანტის იმედი შეიძლება. ამასთან, უფრო და უფრო მეტი პრიორიტეტი ენიჭება საბაზრო მექანიზმებირეგულირების ადმინისტრაციულ მეთოდებთან შედარებით.

ცენტრალური ბანკების სტრატეგიის განსაზღვრის ერთ-ერთი მთავარი პრინციპია ფოკუსირება ფულის მასის ზრდის ტემპის რეგულირებაზე. ეროვნული ეკონომიკაან ეროვნული ვალუტის კურსის რეგულირება რომელიმე სტაბილურ უცხოურ ვალუტასთან მიმართებაში, ე.ი. შიდა ან გარე ინდიკატორები. ცენტრალური ბანკის ამა თუ იმ სტრატეგიის არჩევანი დამოკიდებულია ქვეყნის ეკონომიკის ორიენტაციაზე. ამავე დროს, შეინიშნება შემდეგი ტენდენცია. ძლიერი შიდა ბაზრის მქონე განვითარებული ქვეყნების ცენტრალური ბანკები ხელმძღვანელობენ ფულის მასის ზრდის ტემპის რეგულირებით გამოთვლილი ინდექსის ფარგლებში. არსებობს ეროვნული ვალუტის შიდა და გარე სტაბილურობა (შიდა გაგებულია, როგორც არაინფლაციური განვითარება, გარედან - ეროვნული ფულადი ერთეულის გაცვლითი კურსის სტაბილურობა სხვა ვალუტებთან მიმართებაში).

არჩეული სტრატეგიის შესაბამისად, ცენტრალური ბანკები პრიორიტეტულად ახორციელებენ მონეტარული ან სავალუტო პოლიტიკას და იყენებენ შესაბამის ინსტრუმენტებს.

ფულის მასის მოცულობის დასარეგულირებლად მიიღება ღონისძიებები ან ფულის მასის ზრდის სტიმულირებისთვის (ექსპანსიური საკრედიტო პოლიტიკა), ან მისი ზრდის შესაჩერებლად (შემზღუდავი საკრედიტო და ანტიინფლაციური პოლიტიკა).

კონკრეტულ ეკონომიკურ სიტუაციაში გამოყენებული ინსტრუმენტების არჩევანი და კომბინაცია დამოკიდებულია ცენტრალური ბანკის სტრატეგიაზე. მიუხედავად ამისა, შესაძლებელია ნებისმიერი განვითარებული ქვეყნის ცენტრალური ბანკის ინსტრუმენტების მოთხოვნების დასახელება. ეს დაახლოებით, უპირველეს ყოვლისა, ინსტრუმენტების შესახებ, რომლებსაც მაქსიმალური ეფექტურობა უნდა ჰქონდეთ.

არანაკლებ მნიშვნელოვანი მოთხოვნაა ცალკეული ჯგუფის ან ყველა საკრედიტო ინსტიტუტის კონკურენტუნარიანობაზე ზემოქმედების ერთგვაროვნება. ამასთან დაკავშირებით ცენტრალური ბანკის საქმიანობა ორ ჯგუფად იყოფა. მათგან პირველი მოიცავს კომერციული ბანკების ნაწილზე გავლენის ზომებს. მეორე ჯგუფი მოიცავს ყველა საკრედიტო ინსტიტუტთან დაკავშირებულ საქმიანობას. ამის მაგალითია ცენტრალური ბანკის შეზღუდვა სააღრიცხვო პოლიტიკა. ორივე ჯგუფს მიკუთვნებული ინსტრუმენტები აკმაყოფილებს ცენტრალური ბანკის ნეიტრალიტეტის მოთხოვნას, ვინაიდან მათ აქვთ იგივე გავლენა საკრედიტო ინსტიტუტების კონკურენტუნარიანობაზე ერთმანეთთან მიმართებაში სხვადასხვა ჯგუფში ან მთლიანად ყველა ბანკში. ეს არ გამორიცხავს ასეთი ღონისძიებების განსხვავებულ შედეგებს სხვადასხვა ბანკისთვის (მაგალითად, დიდი და პატარა).

ყველა ინსტრუმენტი შეიძლება დახასიათდეს შემდეგი კრიტერიუმების გამოყენებით: ტრადიციული ან არატრადიციული; ადმინისტრაციული ან საბაზრო; ზოგადი მოქმედება ან შერჩევითი ორიენტაცია; პირდაპირი ან ირიბი გავლენა; მოკლევადიანი, საშუალოვადიანი ან გრძელვადიანი.

მიზანშეწონილია განასხვავოთ კონკრეტული მექანიზმის პირდაპირი და არაპირდაპირი ეფექტი. მაგალითად, სააღრიცხვო პოლიტიკის განხორციელებისას პირდაპირი რეგულირება ხორციელდება ფულის ბაზარზე და ამავდროულად ხდება არაპირდაპირი ზემოქმედება კაპიტალის ბაზარზე.

ქვეშ გრძელვადიანი მიზნებიმონეტარული პოლიტიკა გაგებულია, როგორც ცენტრალური ბანკის სტრატეგია, რომელიც განკუთვნილია ერთი წლიდან რამდენიმე ათწლეულამდე პერიოდისთვის. მონეტარული პოლიტიკის ერთდროულად გამოყენებული ინსტრუმენტების გაერთიანების ეფექტურობა დამოკიდებულია მათ წარმატებულ კომბინაციაზე დროის მიხედვით განსხვავებული მიზნების მიღწევაში. გრძელვადიანი რეგულირების ინსტრუმენტების მაგალითია ტრადიციული მონეტარული პოლიტიკის ინსტრუმენტები (მაგალითად, მინიმალური სარეზერვო პოლიტიკა, რეფინანსირების პოლიტიკა და ა.შ.). მოკლევადიანი მიზნების განხორციელებას ემსახურება როგორც არატრადიციული ინსტრუმენტები, როგორიცაა სვოპ ოპერაციები მონეტარული პოლიტიკის ფარგლებში, არბიტრაჟი ღია ბაზრის პოლიტიკის ფარგლებში და ზოგიერთი ტრადიციული ინსტრუმენტი.

ამრიგად, ცენტრალური ბანკი დიდ როლს ასრულებს ქვეყნის მონეტარული პოლიტიკის ფორმირებაში საბაზრო ეკონომიკაში.

თავი 2. რუსეთის ფედერაციის ცენტრალური ბანკის მახასიათებლები

2.1. რუსეთის ფედერაციის ცენტრალური ბანკი: არსი, ფუნქციები და სტატუსი

რუსეთის ფედერაციის კონსტიტუციის 75-ე მუხლი ადგენს რუსეთის ფედერაციის ცენტრალური ბანკის სპეციალურ კონსტიტუციურ და სამართლებრივ სტატუსს, განსაზღვრავს მის განხორციელების ექსკლუზიურ უფლებას. ფულის საკითხი(ნაწილი 1) და როგორც მთავარი ფუნქცია - რუბლის დაცვა და სტაბილურობა (ნაწილი 2). რუსეთის ფედერაციის ცენტრალური ბანკის სტატუსი, საქმიანობის მიზნები, ფუნქციები და უფლებამოსილებები ასევე განისაზღვრება ფედერალური კანონით "რუსეთის ფედერაციის ცენტრალური ბანკის (რუსეთის ბანკის) შესახებ" და სხვა ფედერალური კანონებით.

„რუსეთის ფედერაციის ცენტრალური ბანკის (რუსეთის ბანკის) შესახებ“ ფედერალური კანონის მე-3 მუხლის შესაბამისად, რუსეთის ბანკის მიზნებია: რუბლის სტაბილურობის დაცვა და უზრუნველყოფა; რუსეთის ფედერაციის საბანკო სისტემის განვითარება და გაძლიერება და ეფექტური და შეუფერხებელი ფუნქციონირების უზრუნველყოფა გადახდის სისტემა.

რუსეთის ფედერაციის ცენტრალური ბანკის სამართლებრივი სტატუსის ძირითადი ელემენტია დამოუკიდებლობის პრინციპი, რაც, პირველ რიგში, გამოიხატება იმაში, რომ რუსეთის ბანკი მოქმედებს, როგორც სპეციალური საჯარო დაწესებულება ფულის გამოშვებისა და ფულის მიმოქცევის ორგანიზების ექსკლუზიური უფლებით. . ის არ არის სახელმწიფო ხელისუფლების ორგანო, თუმცა მისი უფლებამოსილებები, თავისი სამართლებრივი ბუნებით, ეხება სახელმწიფო ხელისუფლების ფუნქციებს, ვინაიდან მათი განხორციელება გულისხმობს სახელმწიფო იძულების ღონისძიებების გამოყენებას. რუსეთის ფედერაციის კონსტიტუციით და ფედერალური კანონით "რუსეთის ფედერაციის ცენტრალური ბანკის (რუსეთის ბანკის) შესახებ" გათვალისწინებულ ფუნქციებსა და უფლებამოსილებებს ახორციელებს რუსეთის ბანკი დამოუკიდებლად ფედერალური სახელმწიფო ორგანოებისაგან, სახელმწიფო ორგანოებისგან. რუსეთის ფედერაციის შემადგენელი სუბიექტები და ადგილობრივი მმართველობა.

რუსეთის ბანკის ნორმატიული უფლებამოსილებები გულისხმობს მის ექსკლუზიურ უფლებას გამოსცეს რეგულაციები, რომლებიც სავალდებულოა ფედერალური სამთავრობო ორგანოებისთვის, რუსეთის ფედერაციის შემადგენელი ერთეულების სამთავრობო ორგანოებისთვის და ადგილობრივი ხელისუფლების ორგანოებისთვის, ყველა იურიდიული და ფიზიკური პირისთვის, ფედერალური კანონით მის კომპეტენციაში შემავალ საკითხებზე. რუსეთის ფედერაციის ცენტრალური ბანკის შესახებ (რუსეთის ბანკი)" და სხვა ფედერალური კანონები. რუსეთის ბანკს, რუსეთის ფედერაციის კონსტიტუციის შესაბამისად, არ აქვს კანონმდებლობის ინიცირების უფლება, თუმცა მის მონაწილეობას საკანონმდებლო პროცესში, გარდა საკუთარი სამართლებრივი აქტების გამოცემისა, უზრუნველყოფს იმითაც, რომ პროექტი ფედერალური კანონები, ასევე ფედერალური ორგანოების მარეგულირებელი სამართლებრივი აქტები აღმასრულებელი ხელისუფლებარუსეთის ბანკის მიერ მისი ფუნქციების შესრულების შესახებ დასკვნამდე უნდა გაეგზავნოს რუსეთის ბანკს.

რუსეთის ბანკი არის იურიდიული პირი. რუსეთის ბანკის საწესდებო კაპიტალი და სხვა ქონება არის ფედერალური საკუთრება, ხოლო რუსეთის ბანკი დაჯილდოებულია ქონებით და ფინანსური დამოუკიდებლობით. რუსეთის ბანკის ქონების ფლობის, გამოყენების და განკარგვის უფლებამოსილებას, მათ შორის რუსეთის ბანკის ოქროსა და სავალუტო რეზერვებს, ახორციელებს თავად რუსეთის ბანკი მიზნებისა და წესით დადგენილი წესით. ფედერალური კანონი "რუსეთის ფედერაციის ცენტრალური ბანკის შესახებ (რუსეთის ბანკი)". დაუშვებელია რუსეთის ბანკის ქონების ჩამორთმევა და დატვირთვა მისი თანხმობის გარეშე, თუ ფედერალური კანონით სხვა რამ არ არის გათვალისწინებული. ფინანსური დამოუკიდებლობარუსეთის ბანკის გამოიხატება იმით, რომ იგი ახორციელებს თავის ხარჯებს საკუთარი შემოსავალი. რუსეთის ბანკს უფლება აქვს დაიცვას ინტერესები სასამართლოში, მათ შორის საერთაშორისო სასამართლოებში, უცხო სახელმწიფოების სასამართლოებში და საარბიტრაჟო სასამართლოებში.

სახელმწიფო არ არის პასუხისმგებელი რუსეთის ბანკის ვალდებულებებზე, ისევე როგორც რუსეთის ბანკი არ არის პასუხისმგებელი სახელმწიფოს ვალდებულებებზე, თუ მათ არ აიღეს ასეთი ვალდებულებები ან თუ სხვა რამ არ არის გათვალისწინებული ფედერალური კანონებით. რუსეთის ბანკი არ არის პასუხისმგებელი საკრედიტო ინსტიტუტების ვალდებულებებზე, ხოლო საკრედიტო ინსტიტუტები არ არიან პასუხისმგებელი რუსეთის ბანკის ვალდებულებებზე, გარდა იმ შემთხვევისა, როდესაც რუსეთის ბანკი ან საკრედიტო ინსტიტუტები არ იკისრებენ ასეთ ვალდებულებებს.

რუსეთის ბანკი თავის საქმიანობაში ანგარიშვალდებულია რუსეთის ფედერაციის ფედერალური ასამბლეის სახელმწიფო დუმის წინაშე, რომელიც ნიშნავს და თანამდებობიდან ათავისუფლებს რუსეთის ბანკის თავმჯდომარეს (რუსეთის ფედერაციის პრეზიდენტის წინადადებით) და საბჭოს წევრებს. რუსეთის ბანკის დირექტორთა საბჭო (რუსეთის ბანკის თავმჯდომარის წინადადებით, შეთანხმებული რუსეთის ფედერაციის პრეზიდენტთან); აგზავნის და იწვევს სახელმწიფო სათათბიროს წარმომადგენლებს რუსეთის ბანკის ეროვნულ საბანკო საბჭოს თავისი კვოტის ფარგლებში, ასევე განიხილავს ერთიანი სახელმწიფო მონეტარული პოლიტიკის ძირითად მიმართულებებს და რუსეთის ბანკის წლიურ ანგარიშს და იღებს გადაწყვეტილებებს მათზე. რუსეთის ბანკის ეროვნული საბანკო საბჭოს წინადადების საფუძველზე, სახელმწიფო დუმას უფლება აქვს გადაწყვიტოს რუსეთის ფედერაციის ანგარიშთა პალატის მიერ რუსეთის ბანკის ფინანსური და ეკონომიკური საქმიანობის აუდიტის შესახებ. სტრუქტურული დანაყოფებიდა ინსტიტუტები. გარდა ამისა, სახელმწიფო დუმაატარებს საპარლამენტო მოსმენებს რუსეთის ბანკის საქმიანობის შესახებ მისი წარმომადგენლების მონაწილეობით, ასევე ისმენს რუსეთის ბანკის თავმჯდომარის მოხსენებებს რუსეთის ბანკის საქმიანობის შესახებ წლიური ანგარიშისა და ერთიანი გაერთიანების ძირითადი მიმართულებების წარდგენისას. სახელმწიფო მონეტარული პოლიტიკა.

რუსეთის ბანკი თავის ფუნქციებს ასრულებს რუსეთის ფედერაციის კონსტიტუციისა და ფედერალური კანონის "რუსეთის ფედერაციის ცენტრალური ბანკის (რუსეთის ბანკის) შესახებ" და სხვა ფედერალური კანონების შესაბამისად. რუსეთის ფედერაციის კონსტიტუციის 75-ე მუხლის თანახმად, რუსეთის ბანკის მთავარი ფუნქციაა რუბლის სტაბილურობის დაცვა და უზრუნველყოფა, ხოლო ფულის ემისია ხორციელდება ექსკლუზიურად რუსეთის ბანკის მიერ. „რუსეთის ფედერაციის ცენტრალური ბანკის (რუსეთის ბანკის) შესახებ“ ფედერალური კანონის მე-4 მუხლის შესაბამისად, რუსეთის ბანკი ასრულებს შემდეგ ფუნქციებს:

რუსეთის ფედერაციის მთავრობასთან თანამშრომლობით შეიმუშავებს და ახორციელებს ერთიან მონეტარული პოლიტიკას;

მონოპოლია გამოსცემს ნაღდ ფულს და ორგანიზებას უწევს ფულადი სახსრების მიმოქცევას;

არის საკრედიტო ინსტიტუტების უკიდურესი კრედიტორი, აწყობს მათი რეფინანსირების სისტემას;

ადგენს რუსეთის ფედერაციაში დასახლებების განხორციელების წესებს;

ადგენს საბანკო ოპერაციების წარმოების წესს;

მომსახურებას უწევს ყველა დონის ბიუჯეტის ანგარიშებს ბიუჯეტის სისტემარუსეთის ფედერაცია, თუ ფედერალური კანონებით სხვა რამ არ არის დადგენილი, უფლებამოსილი აღმასრულებელი ორგანოების და სახელმწიფო არასაბიუჯეტო ფონდების სახელით ანგარიშსწორებით, რომლებიც პასუხისმგებელნი არიან ბიუჯეტის შესრულებისა და შესრულების ორგანიზებაზე;

ახორციელებს ეფექტური მენეჯმენტირუსეთის ბანკის ოქროს და სავალუტო რეზერვები;

იღებს გადაწყვეტილებას საკრედიტო დაწესებულებების სახელმწიფო რეგისტრაციის შესახებ, გასცემს საკრედიტო დაწესებულებებს საბანკო ოპერაციებზე ლიცენზიებს, აჩერებს მათ საქმიანობას და აუქმებს მათ;

ზედამხედველობს საკრედიტო დაწესებულებებისა და საბანკო ჯგუფების საქმიანობას;

აღრიცხავს საკითხს ძვირფასი ქაღალდებისაკრედიტო ინსტიტუტები ფედერალური კანონების შესაბამისად;

ახორციელებს დამოუკიდებლად ან რუსეთის ფედერაციის მთავრობის სახელით ყველა სახის საბანკო ოპერაციებსა და სხვა ოპერაციებს, რომლებიც აუცილებელია რუსეთის ბანკის ფუნქციების შესასრულებლად;

აწყობს და ახორციელებს ვალუტის რეგულირებადა ვალუტის კონტროლირუსეთის ფედერაციის კანონმდებლობის შესაბამისად;

განსაზღვრავს საერთაშორისო ორგანიზაციებთან ანგარიშსწორების განხორციელების წესს, უცხო ქვეყნები, ასევე იურიდიულ და ფიზიკურ პირებთან;

ადგენს რუსეთის ფედერაციის საბანკო სისტემის აღრიცხვისა და ანგარიშგების წესებს;

ინსტალაცია და გამოქვეყნება ოფიციალური ტარიფებიუცხოური ვალუტა რუბლის მიმართ;

მონაწილეობს რუსეთის ფედერაციის საგადასახდელო ბალანსის პროგნოზის შემუშავებაში და ორგანიზებას უწევს რუსეთის ფედერაციის საგადასახდელო ბალანსის შედგენას;

ადგენს სავალუტო ბირჟების მიერ ყიდვა-გაყიდვის ოპერაციების წარმოების ორგანიზების ღონისძიებების განხორციელების წესსა და პირობებს. უცხოური ვალუტა, ახორციელებს სავალუტო ბირჟებზე ნებართვების გაცემას, შეჩერებას და გაუქმებას უცხოური ვალუტის ყიდვა-გაყიდვის ოპერაციების ორგანიზებისთვის. (რუსეთის ბანკი შეასრულებს სავალუტო ბირჟებზე ნებართვების გაცემის, შეჩერების და გაუქმების ფუნქციებს, რათა მოაწყოს უცხოური ვალუტის ყიდვა-გაყიდვის ოპერაციები ფედერალური კანონის ძალაში შესვლის დღიდან ფედერალურში შესაბამისი ცვლილებების შეტანის შესახებ. კანონი „გარკვეული სახის საქმიანობის ლიცენზირების შესახებ“);

ახორციელებს რუსეთის ფედერაციის ეკონომიკის მდგომარეობის ანალიზს და პროგნოზს მთლიანად და რეგიონების მიხედვით, პირველ რიგში ფულადი, ფულადი, ფინანსური და ფასების ურთიერთობებზე, აქვეყნებს შესაბამის მასალებს და სტატისტიკურ მონაცემებს;

ასრულებს სხვა ფუნქციებს ფედერალური კანონების შესაბამისად.

ამრიგად, რუსეთის ფედერაციის ცენტრალური ბანკი არის რუსეთის ფედერაციის საბანკო სისტემის მარეგულირებელი და ავითარებს და ახორციელებს ქვეყნის ფულად-საკრედიტო პოლიტიკას.

2.2. ეკონომიკური მდგომარეობის განვითარების ძირითადი მიმართულებები და გადაწყვეტილებები რუსეთის ბანკის ძირითადი კურსის დონეზე

რუსეთში 2014 - 2016 წლებში. საგარეო მოთხოვნა დარჩება შემაკავებელი ეკონომიკური ზრდისთვის, რუსეთის სავაჭრო პარტნიორებში (კერძოდ, ევროზონაში) ციკლურად დაბალი ეკონომიკური აქტივობის შენარჩუნების გამო. ამავე დროს, საშუალოვადიანიმოსალოდნელია სავაჭრო პარტნიორი ქვეყნების ეკონომიკური ზრდის ტემპების თანდათანობითი დაჩქარება და, შესაბამისად, საგარეო მოთხოვნის აღდგენა.

გლობალური ეკონომიკის პროგნოზირებული დაბალი ზრდის ტემპები, ნავთობის წარმოების სავარაუდო ზრდასთან ერთად (მათ შორის ალტერნატიული მეთოდებით), ზღუდავს ნავთობისა და ნავთობპროდუქტების ფასების ზრდის პოტენციალს, რომლებიც რუსეთის მთავარი საექსპორტო საქონელია. ნავთობის ფასების ზრდა 2014-2016 წლებშია მოსალოდნელი. შემცირდება არსებული მაჩვენებლებიდან და დარჩება ბარელზე 95-105 აშშ დოლარის ფარგლებში. რუსული ექსპორტის ძირითად საქონელზე ფასების შედარებით სტაბილური დონის შენარჩუნების გათვალისწინებით და ზომიერი ზრდაიმპორტის ფასები, ვაჭრობის პირობები გაუარესდება, რაც შეზღუდავს რუსეთის ეკონომიკის ზრდას.

სავაჭრო პარტნიორ ქვეყნებში ინფლაციის მაჩვენებელი დაბალი შენარჩუნდება. შესაბამისად, იმპორტირებული ინფლაციის შედეგად რუსეთში სამომხმარებლო ფასებზე ზეწოლა მცირე იქნება. 2014 წელს და 2015 წლის პირველ ნახევარში ზომიერი ბიზნეს აქტივობის პირობებში განვითარებული ქვეყნების ცენტრალური ბანკები, დიდი ალბათობით, უკიდურესად ფხვიერი მონეტარული პოლიტიკას გაატარებენ. მოსალოდნელია, რომ აშშ-ის ფედერალური სარეზერვო სისტემა საპროცენტო განაკვეთების გაზრდას დაიწყებს არა უადრეს 2015 წლის მეორე ნახევრისა, ხოლო ECB - არა უადრეს 2016 წლის დასაწყისისა. რუსეთის სავაჭრო პარტნიორ ქვეყნებში მონეტარული პოლიტიკის მასტიმულირებელი გავლენა მათ ეკონომიკაზე შეზღუდული იქნება.

განვითარებულ ქვეყნებში ეკონომიკური აქტივობის თანდათანობითი აღდგენის ფონზე, განვითარებადი ბაზრების მქონე ქვეყნებში ზრდის ტემპის შენელება გამოიწვევს მათი აქტივების მიმართ ინვესტორების შედარებით დაბალი ინტერესის შენარჩუნებას. ამ პირობებში, სულ მცირე, 2014 წლის განმავლობაში, მსოფლიო ფინანსურ ბაზრებზე სესხის აღების პირობების მნიშვნელოვანი გაუმჯობესება არ არის მოსალოდნელი. რუსული ორგანიზაციები. რუსეთის ბანკის შეფასებით, გლობალური კაპიტალის ბაზრებზე ადგილობრივი კომპანიებისთვის სახსრების მოზიდვის ღირებულება შეიძლება გაიზარდოს. ასევე ნაკლებად სავარაუდოა პორტფელის ინვესტიციების შემოდინების ზრდა განვითარებადი ბაზრების მქონე ქვეყნებში, მათ შორის რუსეთში.

ეკონომიკური ზრდის ტემპები რუსეთში 2014 - 2016 წლებში დაბალი დარჩება. სამომხმარებლო მოთხოვნა კვლავაც იქნება ეკონომიკური ზრდის მთავარი წყარო, მაგრამ ის შემოიფარგლება შინამეურნეობების შემოსავლების ზომიერი ზრდით. უმუშევრობის შედარებით დაბალ დონეზე სტაბილიზაცია სამუშაო ძალის დემოგრაფიული და საგანმანათლებლო სტრუქტურის ცვლილების ფონზე გამოიწვევს ნომინალური ზრდის დადებითი ტემპების შენარჩუნებას. ხელფასები 2014 - 2016 წლებში. ამავდროულად, 2013 წელთან შედარებით საჯარო სექტორში დასაქმებულთა ხელფასების გეგმიური ინდექსაციის დაბალი დონე შეზღუდავს მოსახლეობის განკარგვადი შემოსავლების ზრდის ტემპს 2014-2016 წლებში. სამომხმარებლო მოთხოვნას გარკვეულწილად მხარს დაუჭერს საცალო დაკრედიტების დინამიკა, მიუხედავად მოსახლეობისთვის სესხების ზრდის ტემპის მოსალოდნელი შენელებისა 2013 წლის ბოლოს 28.7%-დან 2014-2016 წლებში დაახლოებით 20-22%-მდე. . ამრიგად, მოსალოდნელია, რომ 2014 წელს შინამეურნეობების მოხმარების ზრდის ტემპი 3.1 - 3.3%-მდე შემცირდება 2013 წლის 4.7%-თან შედარებით. 2015 - 2016 წლებში რუსეთსა და მსოფლიოში ეკონომიკური მდგომარეობის ზოგადი გაუმჯობესების ფონზე, შესაძლებელია კერძო მოხმარების ზრდის უმნიშვნელო დაჩქარება.

ფიქსირებულ კაპიტალში ინვესტიციების ზრდის ტემპის გარკვეული აღდგენაც არის პროგნოზირებული, ყოველ შემთხვევაში, 2013 წლის დაბალი ბაზის ფონზე. 2014 წელს ძირითად საშუალებებში ინვესტიციების წლიური ზრდის ტემპი იქნება 1.4 - 1.6% (2013 წელს 0.3%-იანი შემცირების შემდეგ). გარდა ამისა, 2014 წელს რუსეთის საწარმოებმა უნდა დაასრულონ მარაგების კორექტირება, რაც დაფიქსირდა 2013 წელს. ამრიგად, მთლიანი დაგროვება დადებით წვლილს შეიტანს მშპ-ს ზრდის ტემპებში. 2015 - 2016 წლებში საინვესტიციო კლიმატისა და მწარმოებლების განწყობის თანდათან გაუმჯობესების გამო, მოსალოდნელია ძირითადი აქტივების ინვესტიციების ზრდის შემდგომი დაჩქარება.

2014 - 2016 წლებში წმინდა ექსპორტი, სავარაუდოდ, გააგრძელებს ნეგატიური წვლილის შეტანას მშპ-ს ზრდაში, ამავდროულად, მისი მასშტაბები უმნიშვნელო იქნება. 2014 წელს, საგარეო მოთხოვნის შედარებით ნელი აღდგენის ფონზე, ექსპორტის ზრდის ტემპები არ აღემატება 2%-ს (2013 წლის 3,8%-ის შემდეგ). ამასთან, იმპორტის ზრდის ტემპი დიდწილად შეიზღუდება კერძო მოხმარების დინამიკის შენელებით და 2014 წელს წინა პერიოდთან შედარებით 3.8 - 4.0%-მდე შემცირდება 2013 წლის 5.9%-დან. გარდა ამისა, 2014 წლის იანვარში დაფიქსირებული რუბლის გაუფასურება, ისევე როგორც რუბლის რეალური გაცვლითი კურსის პროგნოზირებული დინამიკა ნავთობის ფასების კლების პირობებში, სავარაუდოდ ასევე იმოქმედებს იმპორტის შემზღუდველ ფაქტორად. მოგვიანებით 2015-2016 წლებში საინვესტიციო მოთხოვნის აღდგენის ფონზე მოსალოდნელია იმპორტის ზრდის ტემპების გარკვეული დაჩქარება. ამავდროულად, გლობალური ეკონომიკური ზრდის აღდგენის კონტექსტში უნდა გაიზარდოს საქონლისა და მომსახურების ექსპორტის ზრდის ტემპი, რაც გამოიწვევს წმინდა ექსპორტის უმნიშვნელო უარყოფითი წვლილის შენარჩუნებას მშპ-ს ზრდის ტემპებში 2015 წლის განმავლობაში - 2016 წელი.

ეკონომიკურ აქტივობაზე რუბლის კურსის დინამიკის გავლენა, რომელიც დაფიქსირდა 2013 წლის მეოთხე კვარტალში - 2014 წლის იანვარში, შეფასებულია, როგორც ორაზროვანი. ერთის მხრივ, რუბლის შესუსტება ზრდის რუსეთის ეკონომიკის კონკურენტუნარიანობას და შეუძლია საქონლისა და მომსახურების ექსპორტის სტიმულირება. მეორეს მხრივ, რუბლის გაუფასურება ზრდის იმ საწარმოებისა და მრეწველობის ხარჯებს, რომლებიც ყიდულობენ ნედლეულს, მასალებს და წარმოების ფაქტორებს საზღვარგარეთ. ეს ეფექტები განსხვავდება ეკონომიკის სხვადასხვა სექტორისთვის მასშტაბითა და მიმართულებით და შეუძლიათ ერთმანეთის კომპენსირება.

2014 წლის ბოლოს მშპ ზრდის ტემპები პროგნოზირებულია 1,5 - 1,8% ფარგლებში. სამომავლოდ შესაძლებელია მშპ-ს ზრდის ტემპების გარკვეული ზრდა. 2015 - 2016 წლებში ისინი შეიძლება იყოს 1.7 - 2.0%. ამავდროულად, მოსალოდნელია, რომ ზომიერად უარყოფითი გამოშვების სხვაობა შენარჩუნდება სამივე წლის განმავლობაში.

ამრიგად, მშპ-ს ზრდის პროგნოზი შემცირდა, რაც დაკავშირებულია 2013 წლის მეორე ნახევარში რუსეთში ბიზნეს აქტივობის (პირველ რიგში, საინვესტიციო მოთხოვნის) უფრო მნიშვნელოვანი შენელების შესახებ მონაცემების მიღებასთან, წინა პროგნოზთან შედარებით. რეალური სექტორის მაჩვენებლების დაბალი დინამიკის მიუხედავად, მონეტარული მაჩვენებლების დაფიქსირებული დინამიკა მნიშვნელოვნად არ გადაუხვევდა ადრე მოსალოდნელს. კერძოდ, ეკონომიკის დაკრედიტების ზრდის ტემპი 2014 - 2016 წლებში. პროგნოზირებულია დაახლოებით 15%.

2014 წელს ინფლაციის მიზნობრივ დონემდე დაცემას ვარაუდობენ. მნიშვნელოვანი უარყოფითი შოკების არარსებობის პირობებში, 2014 წლის იანვარში დაფიქსირებული ინფლაციის კლების ტენდენცია გაგრძელდება და 2014 წლის ივნისისთვის სამომხმარებლო ფასების წლიური ზრდის ტემპი 5.8-6.1%-მდე შემცირდება. შედარებით მაღალი ინფლაციის შენარჩუნება განპირობებული იქნება ფასების დინამიკით ცალკე კატეგორიებისაკვები პროდუქტები (მეცხოველეობის პროდუქტები მაღალი წარმოების ხარჯების გავლენის ქვეშ და ხილისა და ბოსტნეულის პროდუქტები გასულ წელს მოსავლის აღების უამინდობის შედეგად).

გარდა ამისა, რუბლის შესუსტებას, რომელიც მოხდა 2013 წლის ბოლოს - 2014 წლის დასაწყისში, შეიძლება ჰქონდეს გარკვეული პრო-ინფლაციური გავლენა. რუსეთის ბანკის შეფასებით, გაცვლითი კურსის რყევების გადატანა ინფლაციაზე შეიძლება მოხდეს ერთი ან ორი კვარტლის განმავლობაში. 2013 წლის მეოთხე კვარტალში და 2014 წლის იანვარ-იანვარში დაფიქსირებული რუბლის გაუფასურების წვლილი წლიურ ინფლაციაში 2014 წელს იქნება დაახლოებით 0,3 - 0,5 პროცენტული პუნქტი. თუმცა, ეს ეფექტი შეიძლება ანაზღაურდეს უახლოეს მომავალში, თუ გაცვლითი კურსი ეროვნული ვალუტამორგებულია ძირითადი ფუნდამენტური ფაქტორების დინამიკის მიმდინარე მდგრადი ტენდენციებით განსაზღვრულ დონეზე. გარდა ამისა, რუბლის გაუფასურების პრო-ინფლაციური ეფექტი დიდწილად კომპენსირდება საკმაოდ დაბალი ერთობლივი მოთხოვნის გავლენით. ამრიგად, რუბლის კურსის მიმდინარე დინამიკა, შეფასებით, ხელს არ შეუშლის 2014 წელს ინფლაციის მიზნის მიღწევას.

წლის მეორე ნახევარში მოსალოდნელია ინფლაციის მნიშვნელოვანი შემცირება, რაც გამოწვეული იქნება მიწოდების ფაქტორების ამოწურვით, ასევე 2014 წელს საბინაო და კომუნალური მომსახურების ტარიფების ინდექსაციის დაბალი მაჩვენებლებით, წინა წელთან შედარებით.

ფაქტობრივი ინფლაციის შენელება პროინფლაციური ფაქტორების ამოწურვის გამო, მოსალოდნელია, რომ გამოიწვიოს ინფლაციური მოლოდინების შემცირება, რაც ციკლურად დაბალ მოთხოვნასთან ერთად ხელს შეუწყობს ინფლაციის შემცირებას როგორც 2014, ასევე 2015-2016 წლებში.

თავი 3. რუსეთის ფედერაციის ცენტრალური ბანკის მონეტარული პოლიტიკის ეფექტურობის შეფასება

3.1. რუსეთის ფედერაციის ცენტრალური ბანკის მონეტარული პოლიტიკის განხორციელების შეფასება

ინფლაციური რისკებისა და ეკონომიკური ზრდის პერსპექტივების შეფასების საფუძველზე, 2013 წლის იანვარ-ოქტომბერში რუსეთის ბანკმა არ შეცვალა მონეტარული პოლიტიკის მიმართულება და შეინარჩუნა ლიკვიდობის უზრუნველყოფის ძირითადი ოპერაციების განაკვეთების დონე. ამავდროულად, რუსეთის ბანკმა მიიღო მთელი რიგი გადაწყვეტილებები საპროცენტო ინსტრუმენტების სისტემის გასაუმჯობესებლად მონეტარული პოლიტიკის ეფექტურობის გაძლიერების მიზნით. რუსეთის ბანკმა 2013 წლის 13 სექტემბერს გამოაცხადა დანერგვა ძირითადი განაკვეთი- მონეტარული პოლიტიკის მიმართულების ინდიკატორი (ის გახდა ერთიანი კურსი ძირითად ოპერაციებზე აუქციონის საფუძველზე 1 კვირის განმავლობაში). ამავდროულად, რუსეთის ბანკის საპროცენტო განაკვეთის დერეფნის საზღვრების ფორმირება, რომელიც ჩამოყალიბებულია მუდმივი ოპერაციების განაკვეთებით 1 დღის განმავლობაში, დასრულდა ერთდღიანი სესხების და არასაბაზრო აქტივებით უზრუნველყოფილი სესხების განაკვეთების შემცირებით. და გარანტია 1 დღის ვადით. ამ გადაწყვეტილებას წინ უძღოდა 2013 წლის აპრილიდან მოყოლებული ლიკვიდობის უზრუნველყოფის ოპერაციების რიგი განაკვეთების თანმიმდევრული შემცირება, რაც, სხვა საკითხებთან ერთად, მიზნად ისახავდა საპროცენტო განაკვეთის დერეფნის ზედა ზღვრის ჩამოყალიბებას. ფულის ბაზრის ფუნქციონირების გასაუმჯობესებლად რუსეთის ბანკის მიერ ლიკვიდობის უზრუნველყოფის ოპერაციებისთვის მიღებული საბაზრო უზრუნველყოფის ნაწილობრივი გათავისუფლებით, 2013 წლის ივლისში გადაწყდა აუქციონების დაწყება მცურავი საპროცენტო განაკვეთით არასაბაზრო აქტივებით უზრუნველყოფილი სესხების მისაღებად ან გარანტია, 12 თვის ვადით. ეს აუქციონები არარეგულარულია. 2013 წლის სექტემბერში დაინერგა რეგულარული აუქციონები არასაბაზრო აქტივებით უზრუნველყოფილი სესხების გაცემაზე მცურავი საპროცენტო განაკვეთით 3 თვის ვადით. ამ საკრედიტო აუქციონებისთვის რუსეთის ბანკის ძირითადი განაკვეთის დონეზე მინიმალური სპრედი განისაზღვრა 0,25 პროცენტული პუნქტით.

ცხრილი 3.1

|

საპროცენტო განაკვეთები რუსეთის ბანკის ძირითად ოპერაციებზე (წლიური%) |

|||||

|

მიზანი |

ხელსაწყოს ტიპი |

ხელსაწყო |

განაკვეთი 16.09.2013წ |

||

|

ლიკვიდურობის უზრუნველყოფა |

ერთდღიანი სესხები |

||||

|

REPO, ვალუტის სვოპ ოპერაციები (რუბლის ნაწილი), ლომბარდული სესხები |

|||||

|

სესხები ოქროთი |

|||||

|

არასაბაზრო აქტივებით ან გარანტიებით უზრუნველყოფილი სესხები |

|||||

|

ოპერაციები აუქციონის საფუძველზე (მინიმალური საპროცენტო განაკვეთები) |

აუქციონები არასაბაზრო აქტივებით უზრუნველყოფილი სესხების გასაცემად |

5.75 (მცურავი) |

|||

|

რეპო აუქციონები |

1 დღე, 1 კვირა |

||||

|

ლიკვიდობის შთანთქმა |

ოპერაციები აუქციონის საფუძველზე (მაქსიმალური საპროცენტო განაკვეთები) |

სადეპოზიტო აუქციონები |

|||

|

მუდმივი ოპერაციები (ფიქსირებული საპროცენტო განაკვეთებით) |

სადეპოზიტო ოპერაციები |

1 დღე მოთხოვნით |

|||

გაცვლითი კურსის მოქნილობის გაზრდამ, ისევე როგორც გარე და შიდა მაკროეკონომიკურმა ტენდენციებმა განაპირობა სპეკულაციური კაპიტალის შემოდინების შეზღუდვის მიზნით აუცილებელი სარეზერვო კოეფიციენტების გამოყენების მნიშვნელობის შემცირება. ამასთან დაკავშირებით, 2013 წლის თებერვალში რუსეთის ბანკმა გაათანაბრა სავალდებულო რეზერვების კოეფიციენტები საკრედიტო ინსტიტუტების ყველა კატეგორიის ვალდებულებისთვის და დაადგინა 4,25%3 დონეზე. ეს გადაწყვეტილება ნეიტრალური იყო მონეტარული პოლიტიკის მიმართულებისა და საბანკო სექტორის ლიკვიდობაზე ზემოქმედების თვალსაზრისით.

2013 წლის იანვარ-სექტემბერში, საბანკო სექტორში ლიკვიდობის სტრუქტურული დეფიციტის ფონზე, საკრედიტო ინსტიტუტებმა შეინარჩუნეს მაღალი მოთხოვნა რუსეთის ბანკის რეფინანსირების ოპერაციებზე, ხოლო ლიკვიდობის შთანთქმის ოპერაციების მოცულობა უმნიშვნელო რჩებოდა.

რუსეთის ბანკის მიერ საკრედიტო ინსტიტუტებისთვის ლიკვიდობის მიწოდება ძირითადად განხორციელდა აუქციონის საფუძველზე ოპერაციების გზით, რომლის ლიმიტები დაწესდა საბანკო სექტორის ლიკვიდობის პროგნოზის საფუძველზე. როგორც რუსეთის ბანკიდან ლიკვიდობის მოზიდვის ძირითადი ფორმა, საკრედიტო ინსტიტუტები აგრძელებდნენ რეპო აუქციონის გამოყენებას 1 დღისა და 1 კვირის ვადით. 2013 წლის 1 ოქტომბრის მდგომარეობით, REPO აუქციონის ოპერაციებზე დავალიანებამ 2,4 ტრილიონს მიაღწია. რუბლი (1,8 ტრილიონი რუბლი 2013 წლის 1 იანვრისთვის), ხოლო ამ მაჩვენებლის საშუალო დღიური ღირებულება წლის დასაწყისიდან მოყოლებული პერიოდისთვის 1,8 ტრილიონი იყო. რუბლი (2012 წელს საშუალოდ 1,1 ტრილიონი რუბლი).

2013 წელს, გარკვეული საკრედიტო ინსტიტუტების მიერ რუსეთის ბანკთან REPO ოპერაციების გირაოდ მიღებულ ფასიანი ქაღალდების ნაკლებობის გამო და ბაზარზე ლიკვიდობის არასაკმარისად აქტიური გადანაწილების გამო, 2013 წელს ინტენსივობამ გამოიყენა „ვალუტის სვოპი“. რუსეთის ბანკი. ამავდროულად, გაიზარდა როგორც ამ ტრანზაქციების დადების სიხშირე, ასევე მათი საშუალო მოცულობა, რომელიც 2013 წლის იანვარ-სექტემბერში გარიგებების დღეებში გაიზარდა 73,5 მილიარდ რუბლამდე 2012 წლის მეორე ნახევრის 45,6 მილიარდი რუბლიდან, როდესაც „ვალუტა. სვოპის“ ოპერაციები რეგულარულად დაიწყო. ამავდროულად, ეს ინსტრუმენტი საკრედიტო ინსტიტუტებისთვის რჩებოდა რუსეთის ბანკიდან ლიკვიდობის მოზიდვის მეორად წყაროდ, რომელსაც ისინი მიმართავდნენ ძირითადად ფულის ბაზარზე გაზრდილი დაძაბულობის დღეებში, მათ შორის საგადასახადო პერიოდის დაწყებასთან დაკავშირებით.

2013 წლის ივლისში ჩატარდა პირველი აუქციონი საკრედიტო დაწესებულებებისთვის რუსეთის ბანკის სესხებით უზრუნველყოფილი აქტივებით ან გარანტიებით მცურავი საპროცენტო განაკვეთით 12 თვის ვადით. მოწოდებული მოცულობა ფულისაკრედიტო აუქციონის შედეგების მიხედვით, მან შეადგინა 306,8 მილიარდი რუბლი. 2013 წლის ოქტომბერში დაიწყო რეგულარული აუქციონები საკრედიტო დაწესებულებებისთვის რუსეთის ბანკის სესხებით უზრუნველყოფილი არასაბაზრო აქტივებით მცურავი განაკვეთით 3 თვის ვადით. პირველი საკრედიტო აუქციონის შედეგების შემდეგ გაცემული თანხების მოცულობამ შეადგინა 500 მილიარდი რუბლი. ამ ინსტრუმენტების გამოყენება ხელს შეუწყობს ცალკეული საკრედიტო ინსტიტუტების საბაზრო უზრუნველყოფის ნაკლებობის პრობლემის შერბილებას და საპროცენტო განაკვეთების მართვადობის გაუმჯობესებას.

ბრინჯი. 3.1. რუსეთის ბანკის ძირითადი ინსტრუმენტები ლიკვიდობის უზრუნველყოფისა და შთანთქმისთვის (მილიარდ რუბლი)

2013 წლის იანვარ-ოქტომბერში საკრედიტო ინსტიტუტების დავალიანება რუსეთის ბანკის სესხებზე, რომლებიც უზრუნველყოფილია არასაბაზრო აქტივებითა და საკრედიტო ინსტიტუტების გარანტიებით, გაიზარდა 649,9 მილიარდი რუბლიდან 863,7 მილიარდ რუბლამდე, ხოლო მხოლოდ 56,9 მილიარდი რუბლი იყო დავალიანება ფიქსირებულ ოპერაციებზე. განაკვეთები. ფიქსირებული განაკვეთებით სხვა რეფინანსირების ოპერაციების მოცულობა (ლომბარდული სესხები, ერთდღიანი სესხები, ოქროთი უზრუნველყოფილი სესხები) საანგარიშო პერიოდში უმნიშვნელო დარჩა.

2013 წელს რუსეთის ბანკმა მიიღო მთელი რიგი ღონისძიებები, რომლებიც მიზნად ისახავდა საკრედიტო ინსტიტუტების ხელმისაწვდომობის გაფართოებას რეფინანსირების ინსტრუმენტებზე და ოპერაციების ტექნოლოგიის გაუმჯობესებაზე. გაფართოვდა ლიკვიდურობის უზრუნველყოფის ოპერაციებისთვის გირაოს სახით მიღებული აქტივების სია. 2013 წლის 15 აპრილს, რუსეთის ბანკმა დაიწყო REPO ოპერაციების დადება გირაოს ჩანაცვლების შესაძლებლობით, რაც საკრედიტო ინსტიტუტებს უადვილებს რუსეთის ბანკის ოპერაციებისთვის გირაოს სახით გამოყენებული ფასიანი ქაღალდების პორტფელის მართვას. 2013 წლის მეორე კვარტალში დაიწყო რეპო აუქციონების ჩატარება განაცხადების ნაწილობრივი დაკმაყოფილების მექანიზმის გამოყენებით, რამაც რუსეთის ბანკს საშუალება მისცა საკრედიტო ინსტიტუტებს სრულად მიეწოდებინა სახსრები დადგენილი ლიმიტის ფარგლებში, უკვე პირველი აუქციონის შედეგების შემდეგ (თუ არის საკმარისი მოთხოვნა).

3.2. რუსეთის ფედერაციის ცენტრალური ბანკის საქმიანობის განხორციელების მიმართულებები ეფექტური მონეტარული პოლიტიკის განხორციელებისას 2014-2016 წლებში.

2014 წელს რუსეთის ბანკმა განაგრძო გაცვლითი კურსის პოლიტიკა ფუნდამენტური მაკროეკონომიკური ფაქტორების მოქმედების გამო რუბლის კურსის დინამიკაში ტენდენციების ჩამოყალიბების შეფერხების გარეშე, ეროვნული ვალუტის გაცვლის დონეზე რაიმე ფიქსირებული შეზღუდვის დაწესების გარეშე. განაკვეთი. ამავდროულად, ამ პერიოდის განმავლობაში, რუსეთის ბანკი თანდათან გაზრდის გაცვლითი კურსის მოქნილობას, მათ შორის რუსეთის ბანკის ინტერვენციების მოცულობის შემცირებით, რომლებიც მიზნად ისახავს რუბლის კურსის რყევების შემსუბუქებას, ასევე საზღვრების მგრძნობელობის გაზრდას. საოპერაციო ინტერვალი რუსეთის ბანკის ინტერვენციების მოცულობასთან, რითაც უქმნის პირობებს ბაზრის მონაწილეებისთვის ადაპტირდნენ გაცვლითი კურსის რყევებთან, რომელიც გამოწვეულია გარე შოკებით.

2014 წელს დასრულდება სამუშაოები მცურავი გაცვლითი კურსის რეჟიმზე გადასვლის პირობების შესაქმნელად, რაც გულისხმობს საოპერაციო ნიშნულების გამოყენებაზე უარის თქმას. გაცვლითი კურსის პოლიტიკადაკავშირებულია გაცვლითი კურსის დონესთან, რაც საშუალებას მისცემს რუსეთის ბანკს კონცენტრირება მოახდინოს საბაზრო საპროცენტო განაკვეთების მართვაზე ინფლაციის მიზნის მისაღწევად. რუსეთის ბანკი განაგრძობს ოპერაციების განხორციელებას შიდა სავალუტო ბაზარზე, რომელიც დაკავშირებულია სუვერენული სახსრების შევსებასთან ან ხარჯვასთან და ფედერალური ხაზინადან უცხოური ვალუტის მოთხოვნის ან მიწოდების გადაცემის საშუალებას. ასევე, რუსეთის ბანკი ინარჩუნებს უფლებას განახორციელოს სავალუტო ინტერვენციები საბანკო სექტორში ლიკვიდობის დონის რეგულირების პრობლემების გადაჭრის ფარგლებში. ეს პრაქტიკა არ ეწინააღმდეგება მცურავი კურსის რეჟიმის კონცეფციას და წარმატებით გამოიყენება განვითარებული ქვეყნებისუვერენული სახსრების მქონე. გარდა ამისა, ამ რეჟიმშიარ გამორიცხავს სავალუტო ბაზარზე მიზნობრივი ტრანზაქციების განხორციელების შესაძლებლობას შოკური მოვლენების დროს ფინანსური სტაბილურობის შესანარჩუნებლად.

ქათმების თანაფორმირების მოქნილობის გაზრდის კონტექსტში გაცვლითი კურსირუბლი ჩამოყალიბდება ძირითადად საბაზრო ფაქტორების, მათ შორის კაპიტალის ტრანსსასაზღვრო ნაკადების გავლენის ქვეშ, რაც ექვემდებარება მკვეთრ და არაპროგნოზირებად რყევებს ფინანსური ბაზრის მონაწილეთა განწყობის ცვლილების შემდეგ. ამის შედეგი იქნება რუბლის გაცვლითი კურსის დინამიკის გაურკვევლობის ზრდა საშუალოვადიან პერსპექტივაში, რაც საჭიროებს შემდგომი განვითარებაწარმოებულების ბაზარი ფინანსური ინსტრუმენტებიეკონომიკური აგენტების მიერ გაცვლითი კურსის რისკის მართვა როგორც რეალურ, ისე ფინანსურ სექტორში.

რუსეთის ბანკი გამოიყენებს ძირითად კურსს მონეტარული პოლიტიკის მიმართულების მთავარ ინდიკატორად. ამავდროულად, 2016 წლის 1 იანვრისთვის რუსეთის ბანკი დაარეგულირებს რეფინანსირების განაკვეთს ძირითადი განაკვეთის დონეზე. დადგენილ თარიღამდე რეფინანსირების განაკვეთს მნიშვნელობა არ ექნება მონეტარული პოლიტიკის ინდიკატორად და იქნება საცნობარო ხასიათი. საბანკო სექტორის ლიკვიდურობის რეგულირების ოპერაციების განხორციელებისას, რუსეთის ბანკი შეეცდება შეინარჩუნოს ერთდღიანი ფულადი ბაზრის განაკვეთები ძირითად კურსთან ახლოს. ამასთან, ბანკთაშორისი დაკრედიტებამ მთავარი როლი უნდა შეასრულოს ბაზრის მონაწილეებს შორის ლიკვიდობის გადანაწილებაში.

რუსეთის ბანკი 1 კვირის განმავლობაში ახორციელებს აუქციონის საფუძველზე ოპერაციებს, რომლის განაკვეთი არის რუსეთის ბანკის ძირითადი კურსი, დარჩება საბანკო სექტორის ლიკვიდობის რეგულირების მთავარ ინსტრუმენტად. რუსეთის ბანკის შეფასებით, უახლოეს სამ წელიწადში საკრედიტო ინსტიტუტების მხრიდან რუსეთის ბანკიდან ლიკვიდობის მოპოვების მაღალი მოთხოვნილება გაგრძელდება და რეფინანსირების ოპერაციები, კერძოდ, რეპო აუქციონები 1 კვირის განმავლობაში, გაგრძელდება. განაგრძობს საბანკო ლიკვიდურობის რეგულირების ძირითად ინსტრუმენტად მოქმედებას. ლიკვიდობის გადაჭარბების შემთხვევაში (მათ შორის დროებითი) ძირითადი ინსტრუმენტის როლს ანალოგიური პერიოდის სადეპოზიტო აუქციონები შეასრულებენ. ამ ოპერაციების გამოყენებით სახსრების უზრუნველყოფის (გამოტანის) მაქსიმალური მოცულობების განსაზღვრისას, რუსეთის ბანკი განახორციელებს საბანკო სექტორის ლიკვიდურობის პროგნოზს, ცდილობს დააკმაყოფილოს საკრედიტო ინსტიტუტების საჭიროება სახსრებზე, რათა შეასრულონ სარეზერვო მოთხოვნები და განახორციელონ გადახდის ოპერაციები. .

ბანკთაშორის ბაზარზე სახსრების უფრო აქტიური გადანაწილებისთვის პირობების შესაქმნელად და საკრედიტო ინსტიტუტების მიერ საკუთარი ლიკვიდობის მართვის ეფექტურობის გაუმჯობესების მიზნით, 2014 წლის 1 თებერვლიდან რუსეთის ბანკი შეწყვეტს რეპო აუქციონების ყოველდღიურ ჩატარებას. 1 დღის ვადით და გამოიყენებს აუქციონზე დაფუძნებულ REPO ოპერაციებს 1-დან 6 დღემდე ვადით, როგორც „დაზუსტების“ ინსტრუმენტი. შესაძლებელია ოპერაციების ჩატარება ოდნავ მეტით ხანგრძლივი პერიოდებიარდადეგების დროს. თუ საჭირო გახდება საბანკო სექტორის ლიკვიდურობის დონის უეცარი ცვლილებების კომპენსირება ავტონომიური ფაქტორების მოქმედების ან საკრედიტო ინსტიტუტების ლიკვიდურობის მოთხოვნის ცვლილების გამო, რუსეთის ბანკი დაუყოვნებლივ მიიღებს გადაწყვეტილებას ამ ოპერაციების განხორციელებაზე.

რუსეთის ბანკის საპროცენტო განაკვეთის დერეფანში ფულის ბაზრის განაკვეთების მოძიება უზრუნველყოფილი იქნება მუდმივი ინსტრუმენტების გამოყენებით 1 დღის განმავლობაში: რეფინანსირების ოპერაციები სხვადასხვა სახის გირაოს წინააღმდეგ (ფასიანი ქაღალდები, სესხის ხელშეკრულებები, თამასუქები, გარანტიები, ოქრო, უცხოური ვალუტა) და სადეპოზიტო ოპერაციები. ამ ტრანზაქციებზე საპროცენტო განაკვეთები დაადგენს შესაბამისად საპროცენტო დერეფნის ზედა და ქვედა ზღვარს. 2014 წლის 1 თებერვალს რუსეთის ბანკმა შეაჩერა ყველა მოქმედი ოპერაციები 1 დღეზე მეტი ვადით.

აუქციონის საფუძველზე ლიკვიდობის მართვის ძირითადი ოპერაციებისა და მუდმივი ოპერაციების გარდა, რუსეთის ბანკი რეგულარულად ატარებს აუქციონებს არასაბაზრო აქტივებით უზრუნველყოფილი სესხების გასაცემად მცურავი საპროცენტო განაკვეთით 3 თვის ვადით. გარდა ამისა, საჭიროებისამებრ, რუსეთის ბანკი გამართავს აუქციონებს არასაბაზრო აქტივებით უზრუნველყოფილი სესხებით ან გარანტიებით მცურავი საპროცენტო განაკვეთით 12 თვის ვადით, რაც წინასწარ იქნება გამოცხადებული. რუსეთის ბანკის ძირითადი განაკვეთის ღირებულება გამოყენებული იქნება როგორც მცურავი კომპონენტი საკრედიტო ინსტიტუტებისთვის გაცემული სესხების ღირებულების გაანგარიშებისას საკრედიტო აუქციონის შედეგების საფუძველზე. მინიმალური სპრედი ძირითადი კურსის დონეზე დადგინდება რუსეთის ბანკის დირექტორთა საბჭოს გადაწყვეტილებით. საკრედიტო ინსტიტუტების მიერ ამ ოპერაციების გამოყენება ნაწილობრივ გაათავისუფლებს რუსეთის ბანკის მიერ მიღებულ საბაზრო გირაოს ძირითადი ლიკვიდობის უზრუნველყოფის ოპერაციებისთვის, რაც ხელს შეუწყობს ფულის ბაზრის ფუნქციონირების გაუმჯობესებას. ამავდროულად, ოპერაციების განხორციელება მცურავი კურსით გააუმჯობესებს სიგნალის სიცხადეს საპროცენტო განაკვეთის პოლიტიკაიმის გამო, რომ რუსეთის ბანკის ძირითადი განაკვეთის ცვლილება გადაიქცევა რუსეთის ბანკის მიერ ადრე გაცემული სახსრების ღირებულების ცვლილებაში საკრედიტო ინსტიტუტებზე.

როგორც საბანკო სექტორის ლიკვიდურობის რეგულირების დამატებითი ინსტრუმენტი, რუსეთის ბანკს შეუძლია გამოიყენოს აქტივების შეძენა ან გაყიდვა - ფასიანი ქაღალდები, ოქრო, უცხოური ვალუტა.

რუსეთის ბანკი ასევე განიხილავს შესაძლებლობას დანერგოს სხვა ოპერაციები ლიკვიდობის უზრუნველსაყოფად („ლიკვიდობის ხაზები“), რათა შეიქმნას პირობები საბანკო სექტორისთვის, დააკმაყოფილოს მოკლევადიანი ლიკვიდობის მოთხოვნები ბაზელ III-ის მოთხოვნების შესაბამისად.

Ერთ - ერთი პრიორიტეტული სფეროებირუსეთის ბანკის ინსტრუმენტების სისტემის შემუშავება გულისხმობს ინდივიდუალური მონეტარული პოლიტიკის ოპერაციების, გადახდის სისტემის ფუნქციონირებისა და ფინანსური ბაზრების პარამეტრების ურთიერთშეთანხმების ხარისხის გაზრდას. რუსეთის ბანკი განიხილავს შესაძლებლობას გადავიდეს ერთიან აუქციონზე რეფინანსირების ოპერაციების მსგავსი პერიოდებისთვის სხვადასხვა ტიპის აქტივების გამოყენებით. მუშაობა გაგრძელდება ერთიანი გირაოს ფონდის შექმნაზე, რომელიც მოიცავს ისეთ აქტივებს, როგორიცაა რუსეთის ბანკის ლომბარდული სიიდან ფასიანი ქაღალდები, კუპიურები, სასესხო ხელშეკრულებებით მოთხოვნის უფლებები, ასევე ძვირფასი ლითონები და სხვა სახის აქტივები.

საბანკო სექტორში ლიკვიდობის მნიშვნელოვანი დეფიციტის შემთხვევაში, რუსეთის ბანკს რეკომენდირებულია გააგრძელოს რეფინანსირების ინსტრუმენტების მთელი დიაპაზონის გამოყენება, რაც გულისხმობს ოპერაციების ერთობლიობას უზრუნველყოფის ლიკვიდობის უზრუნველსაყოფად (პირველ რიგში, პირდაპირი REPO ოპერაციები აუქციონზე). საფუძველზე და ფიქსირებული განაკვეთი), და არაუზრუნველყოფილი საკრედიტო ოპერაციები.

რეფინანსირების პირობების დიაპაზონის გაფართოება (1 დღიდან 1 წლამდე) საშუალებას მისცემს რუსეთის ბანკს უფრო მოქნილად მართოს მიმდინარე ლიკვიდობა და ჰქონდეს მასტიმულირებელი ეფექტი საბანკო სექტორის საკრედიტო აქტივობაზე და ფულადი ბაზრის გრძელვადიანი საპროცენტო განაკვეთების ფორმირებაზე. .

ამავდროულად, საშუალოვადიან პერსპექტივაში, რუსეთის ბანკის პოლიტიკა მიმართული უნდა იყოს გირაოთი უზრუნველყოფილი რეფინანსირების ინსტრუმენტების პოტენციალის შემდგომ გაზრდაზე, როგორც საკრედიტო ინსტიტუტების რეფინანსირების მექანიზმზე გადასვლის ნაწილი გირაოს ერთი ჯგუფის გამოყენებით. რუსეთის ბანკმა უნდა გააგრძელოს მუშაობა, რომელიც მიმართულია საკრედიტო ინსტიტუტებისთვის რეფინანსირების (სესხების) ინსტრუმენტების ხელმისაწვდომობის გაზრდაზე, კერძოდ, რეფინანსირების ოპერაციებისთვის გირაოს სახით გამოყენებული აქტივების სიის გაფართოებით.

2015-2016 წლებში რუსეთის ბანკმა უნდა გააგრძელოს ურთიერთობა რუსეთის ფედერაციის მთავრობასთან როგორც ფინანსური ბაზრის განვითარების, ასევე გაცვლითი კურსის პოლიტიკის განხორციელების სფეროში.

გარდა ამისა, რუსეთის ბანკმა, რუსეთის ფინანსთა სამინისტროსთან ერთად, უნდა შეიმუშაოს ზომები ბაზრის გასაუმჯობესებლად სახელმწიფო ობლიგაციები, რაც ხელს შეუწყობს რუსეთის ბანკის ოპერაციების სახელმწიფო ფასიანი ქაღალდებით გამოყენების ეფექტურობის გაზრდას ფულის მიწოდების დარეგულირების მიზნით.

დასკვნა

კვლევის დროს დადგინდა, რომ რუსეთის ბანკი მოქმედებს როგორც სპეციალური საჯარო სამართლის ინსტიტუტი, რომელსაც აქვს ფულის გამოშვებისა და ფულის მიმოქცევის ორგანიზების ექსკლუზიური უფლება. ის არ არის სახელმწიფო ხელისუფლების ორგანო, თუმცა მისი უფლებამოსილებები, თავისი სამართლებრივი ბუნებით, ეხება სახელმწიფო ხელისუფლების ფუნქციებს, ვინაიდან მათი განხორციელება გულისხმობს სახელმწიფო იძულების ღონისძიებების გამოყენებას.

პოსტკრიზისულ პირობებში რუსეთის ცენტრალური ბანკი ცდილობს მიიღოს ყველა ზომა და განახორციელოს მონეტარული პოლიტიკის ყველა ინსტრუმენტი.

საშუალოვადიან პერსპექტივაში აუცილებელია რუსეთის ბანკის მონეტარული პოლიტიკის ინსტრუმენტების სისტემის ორიენტირება ეფექტური საპროცენტო განაკვეთის პოლიტიკის განხორციელებისთვის აუცილებელი პირობების შექმნაზე.

საბანკო სექტორში ლიკვიდობის მნიშვნელოვანი დეფიციტის შემთხვევაში, რუსეთის ბანკს რეკომენდირებულია გააგრძელოს რეფინანსირების ინსტრუმენტების მთელი სპექტრის გამოყენება, რაც გულისხმობს ოპერაციების ერთობლიობას უზრუნველყოფილი ლიკვიდობის უზრუნველსაყოფად.

რუსეთის ბანკმა უნდა გააგრძელოს მუშაობა, რომელიც მიმართულია საკრედიტო ინსტიტუტებისთვის რეფინანსირების (სესხების) ინსტრუმენტების ხელმისაწვდომობის გაზრდაზე, კერძოდ, რეფინანსირების ოპერაციებისთვის გირაოს სახით გამოყენებული აქტივების სიის გაფართოებით.

ჭარბი ფულის მიწოდების ფორმირებისას, რუსეთის ბანკმა უნდა გამოიყენოს ოპერაციები OBR-თან და ოპერაციები საკუთარი პორტფელიდან სახელმწიფო ობლიგაციების გაყიდვისთვის, როგორც მისი სტერილიზაციის ინსტრუმენტები.

რუსეთის ბანკს ასევე რეკომენდირებულია განაგრძოს სადეპოზიტო ოპერაციების წარმოება, როგორც საკრედიტო ინსტიტუტების უფასო ლიკვიდობის მოკლევადიანი „დაკავშირების“ ინსტრუმენტი. ამ შემთხვევაში გამოყენებული იქნება უფასო ლიკვიდობის ამოღების საბაზრო ინსტრუმენტები - დეპოზიტების აუქციონი, ასევე მუდმივი ინსტრუმენტები - სადეპოზიტო ოპერაციები ფიქსირებული საპროცენტო განაკვეთით.

2014-2015 წლებში რუსეთის ბანკმა უნდა გააგრძელოს ურთიერთობა რუსეთის ფედერაციის მთავრობასთან, როგორც ფინანსური ბაზრის განვითარების, ასევე გაცვლითი კურსის პოლიტიკის განხორციელების კუთხით.

რუსეთის ბანკმა, რუსეთის ფინანსთა სამინისტროსთან ერთად, უნდა შეიმუშაოს ზომები სახელმწიფო ობლიგაციების ბაზრის გასაუმჯობესებლად, რაც ხელს შეუწყობს რუსეთის ბანკის ოპერაციების გამოყენების ეფექტურობას სახელმწიფო ფასიანი ქაღალდებით ფულის მიწოდების რეგულირების მიზნით.

გამოყენებული წყაროების სია

- რუსეთის ფედერაციის ფედერალური კანონი "რუსეთის ფედერაციის ცენტრალური ბანკის შესახებ No. 86-FZ 10.07.2002 // SPS "Garant"

- ბანკების აუდიტი: პროკ. შემწეობა - მე-2 გამოცემა. შესწორებული და დამატებითი / რედ. გ.ნ. ბელოღლაზოვა, ლ.პ. კროლივეცკაია. - მ.: ფინანსები და სტატისტიკა, 2012. - 416გვ.

- საბანკო საქმე: სახელმძღვანელო / რედ. პროფესორი V.I. კოლესნიკოვი, პროფესორი ლ.პ. კროლივეცკაია - მ.: ფინანსები და სტატისტიკა, 2011. - 464 გვ.

- ბანკები და საბანკო ოპერაციები: სახელმძღვანელო უნივერსიტეტებისთვის / რედ. პროფესორი E.F. ჟუკოვი და სხვები - M: ბანკები და ბირჟები, UNITI, 2013. - 471გვ.

- საბანკო საქმე: სახელმძღვანელო / რედ. პროფესორი O. I. Lavrushin. - M .: ფინანსები და სტატისტიკა, - 576გვ.

- საბანკო ოპერაციები: სააღრიცხვო და სასესხო ოპერაციები და ბანკების სააგენტო მომსახურება: სახელმძღვანელო. - ნაწილი 2 / რედ. ო.ი. ლავრუშინი. - მ.: ბანკები. ერთიანობა, 2010. - 643წ.

- გოლიკოვა იუ.ს. რუსეთის ბანკი: საქმიანობის ორგანიზება. - M.: DeKa, 2010. - V.1. - 704 გვ.

- გოლიკოვა იუ.ს. რუსეთის ბანკი: საქმიანობის ორგანიზება. - M.: DeKa, 2012. - V.2. - 706 გვ.

- საბანკო კონკურსი. /გ.ო. სამოილოვი, ა.გ. ბაჩალოვი. - მ.: გამოცდა, 2012. - 256გვ.

- ფული, კრედიტი, ბანკები: სახელმძღვანელო / რედ. ო.ი. ლავრუშინი. - მ.: ფინანსები და სტატისტიკა, 2013. - გვ.378-398.

- ლავრუშინი ო.ი. საბანკო საქმე: თანამედროვე სისტემადაკრედიტება: სახელმძღვანელო/ O.I. ლავრუშინი, ო.ნ. აფანასიევი, ს.ლ. კორნიენკო; რედ. პატივი მიაგო აქტივობა რუსეთის ფედერაციის მეცნიერებათა დოქტორი, ეკონომიკის მეცნიერებათა დოქტორი. მეცნიერებათა პროფ. ო.ი. ლავრუშინი. - მე-2 გამოცემა. - M.: KNORUS, 2012. - 256გვ.

- რუდაკოვა O.S., Rudakov I.V. საბანკო ელექტრონული მომსახურება. სემინარი: სახელმძღვანელო.- მ.: ერთობა - დანა, 2012. - 111წ.

- რუსეთის საბანკო სექტორის მდგომარეობა 2013 წელს // VBR. - 2014. - No20(1111) .

- მონეტარული სფეროს მდგომარეობა და მონეტარული პოლიტიკის განხორციელება 2014 წლის პირველ კვარტალში // VBR. - 2014. - No36(1127) .

- რუსეთის საბანკო სექტორის მდგომარეობა 2014 წლის პირველ კვარტალში // VBR. - 2014. - No37(1128) .

- უსოვი V.V. ფული. ფულის ბრუნვა. ინფლაცია: პროკ. შემწეობა უნივერსიტეტებისთვის. - M.: ბანკები და საფონდო ბირჟები, UNITI, 2009. - 544გვ.

- www.cbr.ru - რუსეთის ფედერაციის ცენტრალური ბანკის ოფიციალური ვებგვერდი

დანართი 1

რუსეთის საბანკო სისტემის სტრუქტურა 2007-2014 წლებში

დანართი 2

რუსეთის საბანკო სექტორის ვალდებულებები, %

დანართი 3

რუსეთის საბანკო სექტორის აქტივები, %

ბანკები და საბანკო ოპერაციები: სახელმძღვანელო უნივერსიტეტებისთვის / რედ. პროფესორი E.F. ჟუკოვი და სხვები - M: Banks and Exchanges, UNITI, 2013. - P.78.

გოლიკოვა იუ.ს. რუსეთის ბანკი: საქმიანობის ორგანიზება. - M.: DeKa, 2012. - V.2. - გვ.243.