postoji saldo 91.01 91.02 i 91.09 zatvorimo 91 račun, otvorimo knjiženja regulatornog dokumenta i vidimo da zatvara samo 91,9 ostalo ne radi, šta bi mogao biti razlog, kako liječiti?

podkonto na 91.01 i 91.02 su svi popunjeni, samo je izostavljeno ali 91.09 ali se zatvara

(1) Zatvara 91.09 ili se objavljuje na 91.09? Postoji li stanje ukupno za 91 račun nakon svih redovnih?

nakon reformacije, stanje na 91,01 91,02 odlazi, ali se pojavljuje na 91,09 je malo, ali treba li 91 potpuno nestati na kraju? kako provjeriti?

(1) U toku godine se ne zatvara račun 91 na podračunima. Preko računa 91.09 otpisuje se samo razlika između 91.01 i 91.02. Račun 91 je zatvoren ako nema ukupnog stanja.

(3) Da li zatvarate godinu?

da zatvaramo godinu

Shur1cIT - vrlo je sumnjivo da zatvarate godinu. mozda mesec dana?

Općenito, zatvaranje 91 je tako jednostavno da ne bi trebalo biti grešaka.

Dokument o zatvaranju 91,91 računa za period decembar 2011. ili radim nešto pogrešno?

(9) ono što želite u (0) se zove restrukturiranje bilansa

(9) Radite sve kako treba. Neću ništa reći bez baze, 91 nakon potpunog zatvaranja mjeseca treba zatvoriti na 0, uključujući sve podračune.

(8) Dešava se) Ako, na primjer, pomiješaju podračune, izvršiće knjiženja na zaduženje 91.1 ili na kredit 91.2

(10) Reformacija.

(11) Pogrešno. Potpuno 91 će biti zatvoren nakon restrukturiranja, a ne zatvaranje 91 računa

(13) da, tačno

(12) Usput, da)

(14) u (11) piše "nakon potpunog zatvaranja mjeseca", a ne "nakon operacije Zatvaranje računa 90, 91"

1 Analitika za ostale prihode i rashode nije navedena.

Na računu 91 evidentirani su prometi za koje na unosima u dokumentu nisu iskazane ostale stavke prihoda i rashoda. Otpis sa tekućeg računa 00000000031 od 10.01.2012. 13:29:16.

Preporučljivo je popuniti kolonu "Subconto" u ovom dokumentu

Zar ovo ne piše?

ne, ne piše

(21) Tako bi trebalo biti. Nakon reformacije, svi bi trebali ići na 0.

(21)

Imamo takvih detlića koji su radili slične objave, izgleda da su svi dali otkaz.

Zatvaranje mjeseca: objave i primjeri

I onda sam, takođe, na kraju mjeseca, tražio zašto je stanje ostalo.

(23) Ne želim da te nerviram, ali 91.01 bi trebao ići na kredit. I 91,02 - po zaduženju.

imamo knjiženje od 91.9 se formira svakog mjeseca zatvaranjem mjeseca, ali nema podkonto gdje je podkonto konfigurisan?

(25) nije potreban podkonto)

Dovedite stvari u red u svom radu koristeći konfiguraciju 1C "Upravljanje IT odjelom 8"

PAŽNJA! Ako ste izgubili okvir za unos poruke, kliknite Ctrl-F5 ili ctrl-r ili dugme "Osvježi" u pretraživaču.

Tema dugo nije ažurirana i označena je kao arhivirana. Dodavanje poruka nije moguće.

Ali možete kreirati novu temu i sigurno ćete dobiti odgovor!

Svaki sat ima više od 2000

Čovjek.

Kako zatvoriti račun 91

Račun 90 Prodaja - prijava, knjiženja

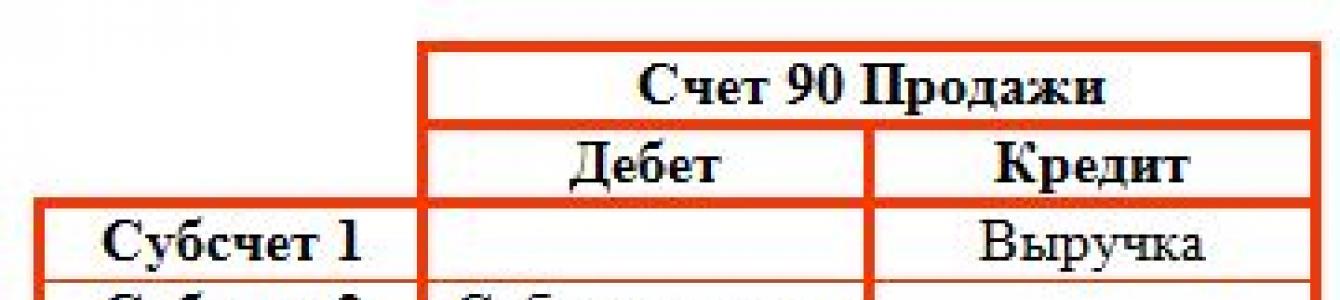

Svako preduzeće u svom računovodstvu koristi 90 račun "Prodaja", koji vam omogućava da prikažete one prihode i rashode koji se odnose na obične vrste djelatnosti - prodaja robe, proizvoda, usluga, radova. Ovaj račun je složen, jer uključuje nekoliko obaveznih podračuna.

Podračuni računa 90:

Računovodstvene karakteristike

Posebnost je u tome što se evidencija za prva četiri podračuna akumulira tokom godine. Na kraju godine račun se zatvara, zbog čega se stanje na svim podračunima vraća na nulu.

Finansijski rezultat se obračunava na kraju svakog mjeseca i iskazuje se na 9. podračunu 90. računa, tako da je ukupno stanje na računu 90 na kraju mjeseca nula.

Računovodstveni primjer:

Organizacija se bavi prodajom robe koja podliježe PDV-u. Cijena koštanja se naplaćuje od nabavne cijene robe, iskazane na kontu 41, i troškova prodaje naplaćenih na računu. 44.

Početni podaci su sljedeći:

- kupljena je serija robe ukupne vrijednosti 100.000 rubalja;

- troškovi prodaje iznosili su 10.000 rubalja;

- prodaja ove serije izvršena je za ukupnu cijenu od 236.000 rubalja, uključujući PDV.

Knjizenja na kontu 90:

Tokom svakog mjeseca se reflektuje prihod, formira trošak i obračunava PDV na sve poslove koji se odnose na redovne aktivnosti. Na kraju mjeseca uzima se u obzir finansijski rezultat za mjesec koji se iskazuje na 9. podračunu računa 90 u korespondenciji sa 99. računom.

Krajem godine trebalo bi da se sprovede postupak zatvaranja računa 90.

Kako zatvoriti 90 račun?

Na svakom posebnom podračunu (od 1. do 4.) akumulira se stanje - kredit za prvi podračun, zaduženje za ostatak.

Na kraju godine svaki podračun ima ukupno stanje akumulirano tokom 12 mjeseci. Zadatak je resetirati ovo stanje za svaki podračun, tako da će cijeli račun 90 imati stanje 0.

Kako se zatvara račun 90:

- 1. podračun - D90.1 K90.9 se knjiži za iznos kreditnog stanja na kraju godine;

- od 2. do 4. podračuna - vrši se knjiženje D90.9 K90.2 (90.3, 90.4) za iznos dugovnog stanja za svaki podračun;

- 9. podračun - kao rezultat gore navedenih radnji, stanje na njemu će biti jednako 0.

Dakle, knjiženja za zatvaranje računa 90 izgledaju ovako:

- D90.1 K90.9 - prvi se zatvara;

- D90.9 K90.2 - drugi se zatvara;

- D90.9 K90.3 - treći se zatvara;

- D90.9 K90.4 - četvrti se zatvara.

Stanje za svaki podračun i za račun 90 u cjelini je 0 na kraju godine. Početkom godine, račun bi trebalo ponovo da se otvori, da bi se ponovo počeli akumulirati troškovi, prihodi i porezi na njega.

Primjer zatvaranja računa 90:

Takve brojke imamo na kraju godine. Crno prikazuje konačno stanje za svaki podračun na kraju godine.

Takve brojke imamo na kraju godine. Crno prikazuje konačno stanje za svaki podračun na kraju godine.

Da biste zatvorili račun, potrebno je izvršiti sljedeće transakcije:

|

Suma |

Operacija | Debit |

Kredit |

| Zatvaranje podračuna 1 | 90.1 | 90.9 | |

| Zatvaranje podračuna 2 | 90.9 | ||

| 180000 | Zatvaranje podračuna 3 | 90.9 |

“, novembar 2017

I početnici i iskusni korisnici imaju pitanja o zatvaranju 20, 23, 25, 26 računa. Na primjeru programa "1C: Računovodstvo preduzeća 8", ur. 3.0, razmotrićemo koja podešavanja treba izvršiti da bi se računi troškova pravilno zatvarali na mesečnom nivou.

Uspostavljanje računovodstvene politike

U programu se godišnje kreira računovodstvena politika organizacije, uz nju se popunjavaju imenici: metode za utvrđivanje indirektnih troškova i lista direktnih troškova.

Snimak ekrana pokazuje da je moguće postaviti dva polja za potvrdu:

« Izlaz" - treba biti u onim organizacijama koje se bave proizvodnjom.

« Izvođenje poslova, pružanje usluga kupcima“- treba biti u organizacijama koje su specijalizirane za pružanje proizvodnih usluga.

Ako se nijedna od ovih postavki ne odabere, onda se podrazumijeva da program vode trgovačke organizacije – „kupljeno – prodano“ – ništa se neće proizvoditi niti pružati usluge, stoga će račun u aktivnostima takve organizacije ne koristiti uopšte.

Preporuke za ispravljanje grešaka koje se javljaju pri zatvaranju mjeseca

Vrlo često se dešava takva situacija da je zatvaranje mjeseca bilo uspješno, program nije generirao nikakve greške, ali prilikom formiranja bilans korisnik primjećuje da je 20.01. račun zatvoren na račun 90.08. ili da nije uopće zatvoren. Potrebno je da uradite sledeće:

pogledajte knjiženja u planiranoj operaciji “Zatvaranje računa: 20, 23, 25, 26” na kojem računu je račun zatvoren /. Ako je zatvoreno 90.08, onda trebate provjeriti listu direktnih troškova, možda nema dovoljno unosa;

prema izvještaju „Analiza podkonto: grupa stavki za analizu za koju nomenklaturnu grupu a stavka troška nije imala potpuno /djelimično zatvaranje računa/na konto 90.02. Ako se računi direktnih troškova ne zatvaraju po trošku proizvodnje, to može značiti da je program u toku, da nema dovoljno unosa na listi direktnih troškova ili nema prihoda za ovu grupu stavki.

Nakon provjere dokumenata i izmjena u njima, morate ponovo zatvoriti mjesec.

Takođe se dešava da program daje greške koje ukazuju na to gde je problem i šta treba učiniti da se te greške isprave. Ovdje je sve jednostavno, treba pročitati sve informacije koje je program izdao, ispraviti greške slijedeći preporuke i ponovo zatvoriti mjesec.

U zaključku, još jednom obratimo pažnju na činjenicu da se računovodstvena politika organizacije kreira svake godine, a uz nju se kreiraju metode raspodjele indirektnih troškova i lista direktnih troškova. Lista direktnih troškova je ključna, upravo zbog prisustva unosa u njoj, program "1C: Računovodstvo 8", ur. 3.0, utvrđuje da se na kraju mjeseca otpisuje na indirektni troškovi, a šta na pravim linijama.

Počevši od 2013. godine, sve organizacije (uključujući organizacije koje koriste pojednostavljeni poreski sistem i UTII) obavezna da vodi evidenciju, sastaviti i dostaviti poreskim organima i ROSSTAT-u obaveznu kopiju finansijskih izvještaja za 2018. godinu: bilans stanja i bilans uspjeha.

Potrebno je predati bilans malog biznisa u dva adrese, mjesta. Obaveza dostavljanja obavezne kopije računovodstvenih (finansijskih) izvještaja organu državna statistika(Rosstat) lokalno državna registracija nastaje u skladu sa zakonom o računovodstvu 402-FZ.

Ali drugi primjerak finansijskih izvještaja - bilans stanja i bilans uspjeha se mora dostaviti poreska uprava- Federalna poreska služba Ruske Federacije. Ova obaveza nastaje prema. Gdje piše u p/p 5 str.1 koje je obveznik dužan podnijeti poreski organ na lokaciji organizacije godišnji računovodstveni (finansijski) izvještaji najkasnije tri mjeseca nakon završetka izvještajne godine.

Napomena: Osim u slučajevima kada organizacija, u skladu sa Federalnim zakonom od 6. decembra 2011. br. „O računovodstvu“, nije obavezna da vodi računovodstvene evidencije. To uključuje, posebno, individualne preduzetnike.

Prije sastavljanja finansijskih izvještaja za godinu, računovođa treba sumirati aktivnosti organizacije i zatvoriti račune računovodstvo, prema kojem se utvrđuje finansijski rezultat aktivnosti organizacije.

Rad se takođe mora voditi, odredbe Poreznog zakona Ruske Federacije i podatke poreski registri organizacije.

na meni

Kako zaključiti izvještajne periode u računovodstvu i utvrditi finansijske rezultate u toku godine

Jasno je da je ovo neobična i komplicirana stvar za početnike, pa ćemo ukratko i na pristupačan način opisati ovaj proces.

Da biste utvrdili finansijski rezultat organizacije, morate zatvoriti izvještajni period. U računovodstvu se mjesec dana priznaje kao izvještajni period (klauzula 48 PBU 4/99).

Svi računi se odnose na prikaz troškova proizvodnje, prihoda (prihoda) i formiranja finansijski rezultat za izradu bilansa stanja malog preduzeća, mogu se uslovno podeliti u tri grupe:

1 . Računi koji, u skladu sa Naredbom Ministarstva finansija Ruske Federacije od 31. oktobra 2000. N 94n "O odobravanju Kontnog plana za računovodstvo finansijskih i ekonomskih aktivnosti organizacija i uputstava za njegovu primjenu" nemaju saldo na kraju mjeseca - 25 "Opći troškovi proizvodnje" 26 "Opšti tekući troškovi".

2 . Računi koji, u većini slučajeva, imaju saldo – rad u toku, ali se mogu u potpunosti zatvoriti (20 „Glavna proizvodnja“, 23“ Pomoćna proizvodnja”, 29 “Uslužne industrije i farme”)

3. Računi koji uglavnom nemaju stanje na kraju mjeseca, ali imaju stanje za svaki podračun - 90 “Prodaja”, 91 “Ostali prihodi i rashodi”.

na meni

Otpis troškova na računima rashoda

Otpis rashoda na kontu 26 "Opšti poslovni rashodi"

Postupak zatvaranja računa 26 zavisi od izabrane računovodstvene politike, odnosno od načina formiranja troška proizvodnje.

Cijena koštanja se može formirati: 1) u cijelosti trošak proizvodnje; ili 2) po smanjenim troškovima proizvodnje.

Napomena: Za mala preduzeća, druga opcija je praktičnija.

Prilikom odabira računovodstvene politike uz punu cijenu proizvodnje» mjesečni troškovi se mogu otpisati knjiženjima:

Debit 20 "Glavna proizvodnja" Kredit 26

Debit 23 "Pomoćna proizvodnja" Kredit 26

Debit 29 "Uslužne djelatnosti i farme" Kredit 26

Prilikom odabira računovodstvene politike uz smanjenu cijenu proizvodnje» opšti poslovni troškovi mogu se u potpunosti pripisati trošku:

D 90.2 "Troškovi prodaje" Kredit 26.

Otpis troškova na kontu 25 "Opći troškovi proizvodnje"

Račun 25 se zatvara mjesečno zaduživanjem iznosa rashoda sa računa sa sljedećim unosima:

Debit 20 "Glavna proizvodnja" Kredit 25

Debit 23 "Pomoćna proizvodnja" Kredit 25

Debit 29 "Uslužne djelatnosti i farme" Kredit 25

u zavisnosti od aktivnosti povezanih sa ovim troškovima.

Otpis troškova sa računa 44 "Troškovi prodaje"

Otpis troškova sa računa 44 „Troškovi prodaje“ vrši se mjesečno u cijelosti ili djelimično knjiženjem:

Debit 90.2 “Troškovi prodaje” Kredit 44 - otpisani troškovi prodaje.

Gašenje računa 20 "Glavna proizvodnja", 23 "Pomoćna proizvodnja", 29 "Uslužna proizvodnja i farme"

Na kraju mjeseca, računi 20,23,29 se mogu zatvoriti knjiženjima:

Debit 90.2 "Troškovi prodaje" Kredit 20

Debit 90.2 "Troškovi prodaje" Kredit 23

Debit 90.2 "Troškovi prodaje" Kredit 29

Organizacije uslužnog sektora mogu u potpunosti zatvoriti ove račune (bez prekida rada u toku na stanju računa).

na meni

Zatvaranje računa 90 “Prodaja” i 91 “Ostali prihodi i rashodi”

Na kraju svakog mjeseca organizacije utvrđuju finansijski rezultat iz izvršenih aktivnosti (dobit ili gubitak).

Finansijski rezultat rada organizacije utvrđuje se na sljedeći način:

Iznos prihoda organizacije (Promet na kreditu računa 90.1) umanjen za troškove prodaje (iznos prometa na računima 90.2, 90.3,90.4,90.5).

Ako je razlika između prihoda (minus PDV-a i drugih sličnih plaćanja) i troška pozitivna, onda je organizacija ostvarila dobit u izvještajnom mjesecu.

Iznos dobiti se ogleda u knjiženju:

Debit 90.9 Kredit 99 - dobit se iskazuje na kraju mjeseca.

Ako je razlika negativna, onda je organizacija primila gubitak.

Iznos gubitka se ogleda u knjiženju:

Debit 99 Kredit 90,9 - odražava gubitak na kraju mjeseca.

Dakle, podračuni računa 90 „Prodaja” imaju stanje na kraju svakog izvještajnog mjeseca, ali sam račun 90 ne bi trebao imati stanje na kraju mjeseca.

Na kraju godine svi podračuni računa 90 koji imaju stanje moraju se zatvoriti.

Podračuni se zatvaraju sljedećim transakcijama:

D 90.1 K 90.9 - zatvaranje računa 90.1 "Prihodi" na kraju godine.

D 90.9 K 90.2 - zatvaranje računa 90.2 "Troškovi prodaje" na kraju godine.

D 90.9 K 90.3 - zatvaranje računa 90.3 "Porez na dodatu vrijednost" na kraju godine.

D 90.9 K 90.4 - zatvaranje računa 90.4 "Akcize" na kraju godine.

D 90,9 K 90,5 - zatvaranje računa 90,5 "Izvozne carine" na kraju godine.

Gašenje računa 91 "Ostali prihodi i rashodi"

Organizacije na kraju svakog mjeseca utvrđuju finansijski rezultat na računu 91 „Ostali prihodi i rashodi“.

Stanje ostalih prihoda i rashoda je razlika između prometa na Potražnoj strani računa 91.1 „Ostali prihodi“ i prometa na teretu računa 91.2 „Ostali rashodi“. Ako je stanje na računu kreditno - organizacija je ostvarila dobit, zaduženje - gubitak.

Finansijski rezultat za ostale prihode i rashode se ogleda u sljedećim unosima:

Debit 91.9 Kredit 99 - iskazana dobit iz ostalih aktivnosti;

Debit 99 Kredit 91.9 - odražava gubitak iz ostalih aktivnosti;

Na kraju godine svi podračuni računa 91 se zatvaraju knjiženjima:

Debit 91.1 Kredit 91.9 - podračun 91.1 je zatvoren na kraju godine.

Dugovanje 91,9 Kredit 91,2 - zatvoren podračun 91,2 na kraju godine.

na meni

Zatvaranje računa 99 “Dobit i gubitak” na kraju godine

Ako je na kraju godine organizacija ostvarila profit, tada se knjiženje formira:

Debit 99 Kredit 84 - odraženo neto profit izvještajne godine.

ako je gubitak, onda objavljivanje:

Debit 84 Kredit 99 - odražava nepokriveni gubitak izvještajne godine.

na meni

Jednostavan oblik računovodstva za mikro preduzeća

Pravo na vođenje evidencije po grupama članaka finansijskih izvještaja, bez primjene dvostrukog knjiženja na računima.

Najlakši način za organizaciju računovodstva - ne koristite dvostruki unos uopšte, odnosno ne postavljajte nikakve objave. Istina, samo mikro preduzeća mogu koristiti ovu metodu (klauzula 6.1 PBU 1/2008). I samo ako ne iskrivljuje informacije o kompaniji, odnosno omogućiće vam sastavljanje finansijskih izvještaja.

Članak će pomoći u izradi bilansa stanja, detaljno su razmotrena stanja i promet, za koje se sastavlja Bilans stanja i Izvještaj o financijskom rezultatu malih privrednih subjekata (KND obrazac 0710098). Preuzmite obrasce bilansa stanja i bilansa uspjeha. Pojednostavljeno finansijski izvještaji za mala preduzeća. Preuzmite program Porezni obveznik verzija 4.45.2

Internet izveštavanje. Contour.Extern

FTS, PFR, FSS, Rosstat, RAR, RPN. Usluga ne zahtijeva instalaciju i ažuriranje - obrasci za prijavu su uvijek ažurni, a ugrađena provjera će osigurati da se izvještaj preda prvi put. Šaljite izvještaje Federalnoj poreznoj službi direktno iz 1C!

Račun 02 02 kreiran je radi prikupljanja podataka o visini akumulacije odbitka za amortizaciju osnovnih sredstava. Ovo je jedan od onih elemenata bez kojih ne može nijedno preduzeće, bez obzira na pravac aktivnosti i stepen razvoja. Zahvaljujući mjesečnim odbitcima na računu 02, organizacija može smanjiti početni trošak osnovnih sredstava nakon likvidacije.

Koncept amortizacije

Da biste razumjeli svrhu računa i pravilno ga koristili, morate imati ideju o suštini amortizacije i njenom značaju u financijama organizacije. Ovaj koncept se obično karakteriše kao amortizacija imovine u novčanom smislu.

Obračunati iznos se akumulira na računu u periodu planiranog rada objekta. Kao rezultat toga, osnovna sredstva mogu biti otpisana, a preduzeće ima nešto kapitala za kupovinu.

Metode proračuna

Izbor određene metode obračuna amortizacije ne može se vršiti samo na osnovu ličnih preferencija. Računovođa postupa prema opis posla i obračunava iznose u skladu sa zahtjevima računovodstvene politike preduzeća.

Postoje 4 metode za određivanje amortizacije:

- smanjenje ravnoteže;

- kumulativno;

- industrijski;

- linearno.

Prve dvije metode vam omogućavaju da najveći iznos otpišete u prvim godinama rada, dok osnovna sredstva donose dobar profit. Kompanija se, takoreći, "osigurava" u slučaju negativnog finansijskog rezultata. način proizvodnje uključuje odbitak na računu 02 02 iznosa srazmjerno količini proizvedenih proizvoda. Koristi se samo za one vrste imovine koje su uključene proces proizvodnje. Metoda je pogodna zbog svoje fleksibilnosti u zavisnosti od nivoa prihoda preduzeća.

Linijska metoda

Sva tri gore razmotrena metoda amortizacije uključuju plaćanje iznosa u različitim ratama. Svakog mjeseca ili godine iznos odbitka na računu 02 02 će se mijenjati u zavisnosti od prvobitno postavljenih uslova. Linearna metoda podrazumijeva akumulaciju iznosa amortizacije OS u jednakim dijelovima tokom cijelog perioda rada.

Metoda je pogodna i za one objekte čiji se udio u ukupnoj dobiti očekuje da ostane nepromijenjen bez obzira na godinu korištenja.

Obračun amortizacije

Da bi se odrazile informacije o ukupnoj amortizaciji imovine preduzeća, standardni kontni plan predviđa račun 02 02. Računovodstvena pravila u okviru ovog okvira su ista za sve organizacije. Čitalac već iz pojma amortizacije zna da su to iznosi koji služe kao izvor za nabavku novih osnovnih sredstava nakon završetka eksploatacije predmetne imovine. Na osnovu toga, račun 02 „Amortizacija osnovnih sredstava“ je pasivan. Obračun će se vršiti na kredit, a otpis na zaduženje.

Analitičko računovodstvo se može sprovesti za određene vrste imovine. Nazivi podračuna, po pravilu, odgovaraju tipovima 01 računa, jer su u direktnoj interakciji sa njima.

Na kraju mjeseca na računu se formira kreditno stanje čija se vrijednost odražava finansijsko izvještavanje. Posebna kolona za podatke o stanjima iznosa amortizacije u bilans br. Ali kod obračuna red 120 "Osnovna sredstva" od vrijednosti debitno stanje računi 01 skidaju stanje na kreditu računa 02.

Debitna korespondencija

Dugovanje 02 računa se uglavnom koristi za otpis osnovnih sredstava sa stanja preduzeća. Pored otuđenja, predmeti se mogu prenijeti u podružnicu, filijalu ili ekspozituru, što uzrokuje i korištenje knjiženja na teret računa 02.

Za otpis imovine koristi se konto: Dt 02 Kt 01. Ako su korišteni podračuni, navesti odgovarajuće šifre. Suština operacije je da se smanji početni trošak objekta koji je organizacija platila u trenutku njegove nabavke.

Ako je nakon planirane revalorizacije osnovnih sredstava došlo do amortizacije imovine za bilo koji iznos, potrebno je proporcionalno umanjiti amortizacione odbitke. Za evidentiranje operacije koristi se račun 83: Dt 02 Kt 83. Prijenos imovine na jedinicu također se evidentira u računovodstvenim podacima. Istovremeno sa knjiženjem otuđenja osnovnih sredstava evidentiraju: Dt 02 Kt 79.

Kreditne transakcije

Nakon nabavke osnovnih sredstava, obračunava se amortizacija. 02 račun ostvaruje kreditni promet. Ali po principu, istovremeno sa ovim procesom nastaje i jednak promet po zaduženju. Koji računi su uključeni u odnos? Najčešće, zbirni sintetički, koji sadrži informacije o visini režijskih troškova i troškova distribucije.

Za sektor proizvodnje to su prvenstveno računi za obračun troškova proizvodnje proizvoda: 20, 23, 25, 26, 29. Potraživanje računa 02 u korespondenciji sa kontom. 44 može govoriti o sticanju od strane preduzeća imovine koja se koristi u procesu implementacije. Trgovinske organizacije također se može koristiti za odraz troškova amortizacije.

Ako je imovina stečena i korištena u tekući period, a troškovi izvođenja radova će se uzeti u obzir u budućim periodima, za obračun amortizacije koristi se račun 97: Dt 97 Kt 02.

Račun 02: standardna knjiženja

Pošto ste shvatili princip unosa na kontu amortizacije, možete početi da razmatrate glavne kontone zadatke koji se mogu izvršiti u preduzeću:

- Dt "Amortizacija" Ct "OS" - otpisan je iznos amortizacije za objekat penzionisanih osnovnih sredstava.

- Dt "Amortizacija" Kt " Profitabilne investicije“- otpisuje se iznos amortizacije imovine namijenjene zakupu.

- Dt "Amortizacija" Ct "Obračuni na gazdinstvu" - otpisana je amortizacija za objekat osnovnih sredstava prenet na filijalu preduzeća.

- Dt "Amortizacija" Kt " Dodatni kapital„- kao rezultat revalorizacije osnovnih sredstava smanjen je iznos amortizacije.

- Dt "Primarna proizvodnja" Ct "Amortizacija" - naplaćena je amortizacija za objekte koji se koriste u glavnoj proizvodnji.

- Dt "Pomoćna proizvodnja" CT "Amortizacija" - obračunata je amortizacija na kupljenu opremu u radionici pomoćne proizvodnje.

- Dt Kt "Amortizacija" - amortizacija je naplaćena na računarima administrativnih radnika.

- Dt Kt "Amortizacija" - amortizacija se obračunava na imovinu za opšte proizvodne svrhe.

- Dt "Rashodi za prodaju" Ct "Amortizacija" - trgovačko društvo je odrazilo iznos amortizacije imovine.

- Dt "Obračuni na farmi" Kt "Amortizacija" - amortizacija osnovnih sredstava primljena od glavnog odjeljenja se prihvata za računovodstvo.

- Dt "Dodatni kapital" Ct "Amortizacija" - iznos amortizacije je povećan zbog povećanja cijene osnovnih sredstava prema revalorizacionim podacima.

- Dt "Ostali rashodi" Kt "Amortizacija" - obračunata je amortizacija na osnovna sredstva data u zakup.

Kao što se može vidjeti iz primjera, neće biti teško sastaviti unose amortizacije čak ni za računovođu početnika. Glavna stvar je ne zaboraviti računovodstvenu politiku i striktno se pridržavati preporuka za obračun samih iznosa, uz korištenje kojih će se sastavljati prepiska.

Obračunati iznos amortizacije osnovnih sredstava obračunava se u računovodstvu na kreditu računa 02 „Amortizacija osnovnih sredstava“ u korespondenciji sa računima troškova proizvodnje (troškovi prodaje). Organizacija davalac lizinga iskazuje obračunatu amortizaciju osnovnih sredstava datih u zakup na kredit računa 02 „Amortizacija osnovnih sredstava“ i na zaduženje računa 91 „Ostali prihodi i rashodi“ (ukoliko zakupnina ostvaruje druge prihode).

Prilikom otuđenja (prodaja, otpis, djelimična likvidacija, prenos bez naknade i sl.) osnovnih sredstava, iznos obračunate amortizacije na njima se knjiži na teret računa 02 „Amortizacija osnovnih sredstava“ na teret računa 01 „Stalna sredstva imovina“ (podračun „Otlaganje osnovnih sredstava“). Sličan unos se vrši i kada se otpisuje iznos obračunate amortizacije na nedostajuća ili potpuno oštećena osnovna sredstva.

Analitičko računovodstvo na kontu 02 „Amortizacija osnovnih sredstava“ vrši se za pojedinačne popisne stavke osnovnih sredstava. Istovremeno, izgradnja analitičko računovodstvo treba da obezbedi mogućnost dobijanja podataka o amortizaciji osnovnih sredstava neophodnih za upravljanje organizacijom i sastavljanje finansijskih izveštaja.

Račun 02 "Amortizacija osnovnih sredstava" korespondira sa računima:

| po zaduženju | o kreditu |

| 01 Osnovna sredstva | |

| 02 Amortizacija osnovnih sredstava | 08 Ulaganja u dugotrajna sredstva |

| 03 Profitabilna ulaganja u materijalna sredstva | 20 Glavna proizvodnja |

| 23 Pomoćne industrije | |

| 83 Dodatni kapital | 25 Opći troškovi proizvodnje |

| 26 Opšti troškovi | |

| 29 Uslužne djelatnosti i farme | |

| 44 Troškovi prodaje | |

| 79 Naselja na farmi | |

| 83 Dodatni kapital | |

| 91 Ostali prihodi i rashodi | |

| 97 Odgođeni troškovi |

Amortizacija

Amortizacija je postepeni prijenos vrijednosti nekog predmeta osnovnih sredstava na cijenu proizvoda (radova, usluga).

Kada započeti amortizaciju

Morate obračunati amortizaciju za svaki predmet nekretnina, postrojenja i opreme na mjesečnom nivou, počevši od mjeseca koji slijedi nakon mjeseca kada ste taj predmet knjižili u korist nekretnina, postrojenja i opreme (nakon toga izvršite knjiženje):

DEBIT 01 CREDIT 08

- uzima se u obzir objekat osnovnih sredstava.

Organizacija je nabavila tehnološku opremu i 15. marta je uvrstila u osnovna sredstva. Morate amortizirati ovu opremu počevši od aprila.

Amortizacija se zaustavlja od prvog dana u mjesecu koji slijedi nakon mjeseca kada je osnovno sredstvo u potpunosti amortizirano ili otpisano sa bilansa Vašeg preduzeća (prodato, likvidirano itd.).

Organizacija je prodala procesnu opremu 15. septembra. Uprkos tome, amortizacija za ovu opremu treba da bude u potpunosti naplaćena za septembar.

Za svaku stavku osnovnih sredstava potrebno je obračunati amortizaciju samo u granicama njene vrijednosti evidentirane na računu 01 „Osnovna sredstva“.

Ako je oprema u potpunosti amortizovana, ali je vaša kompanija i dalje koristi, ostatak vrijednosti takva oprema je nula. Nema potrebe za amortizacijom takve opreme. Međutim, ako je završen (dalje opremanje, rekonstrukcija, modernizacija, tehničko preopremanje, delimična likvidacija), onda u poreskom računovodstvu početni trošak oprema treba da se poveća. Ovaj trošak se mora amortizovati po istim stopama koje su prethodno utvrđene za ovu opremu kada je puštena u rad (pismo Ministarstva finansija Rusije od 18. novembra 2013. br. 03-03-06 / 4 / 49459).

Morate iskazivati amortizaciju u računovodstvu na kreditu računa 02 i na zaduženju odgovarajućeg računa rashoda:

DEBIT 08 (20, 23, 25, 26, 29, 44, 91-2) KREDIT 02

- amortizacija osnovnih sredstava.

Amortizacija je obustavljena:

- tokom perioda restauracije objekta, koji traje duže od 12 mjeseci;

- ako se predmet, odlukom rukovodioca, predaje na konzervaciju na period duži od tri mjeseca.

Kada se ne obračunava amortizacija

Amortizacija se ne obračunava na sljedeća osnovna sredstva:

- po objektima stambeni fond(ako se ne koriste za ostvarivanje prihoda);

- za osnovna sredstva koja se koriste za sprovođenje ruskog zakonodavstva o mobilizaciji i pripremi za mobilizaciju;

- na osnovnim sredstvima neprofitnih organizacija;

- za ostala osnovna sredstva čija se potrošačka svojstva ne mijenjaju tokom vremena (na primjer, zemljišne parcele, objekti upravljanja prirodom, muzejski predmeti i zbirke).

Bilješka

Čak i ako se imovina privremeno ne koristi u aktivnostima Vaše kompanije i ne ostvaruje prihod, ona se ipak mora amortizirati. Ovo je istaklo Ministarstvo finansija Rusije u svom dopisu od 28. februara 2013. godine broj 03-03-10/5834. Federalna poreska služba Rusije je zauzvrat poslala ovo pojašnjenje svim svojim odjelima na izvršenje. Ovo su kontrolori prijavili u svom dopisu od 22.05.2013. godine broj ED-4-3/ [email protected]

Amortizacija se ne odbija od poreza

Prilikom oporezivanja dobiti ne uzima se u obzir amortizacija koja se obračunava na osnovna sredstva:

- kupljen sa budžetska sredstva ciljano finansiranje (sa izuzetkom imovine dobijene tokom privatizacije);

- budžetske organizacije (osim imovine stečene i korišćene za preduzetničke aktivnosti);

- neprofitne organizacije (ako su ova osnovna sredstva stečena na teret namjenska sredstva i koristi se za nekomercijalne aktivnosti).

Osnovna sredstva koja ne vrede više od 40.000 rubalja po jedinici u računovodstvu se otpisuju kao rashodi kada su stavljena u funkciju (bez amortizacije). Napominjemo da je od 2016. godine ograničenje vrijednosti imovine koja se amortizira povećano u poreznom računovodstvu sa 40.000 na 100.000 rubalja. Inovacija se odnosi na osnovna sredstva puštena u rad 01.01.2016. saveznog zakona od 8. juna 2015. br. 150-FZ).

U poreskom računovodstvu knjige, brošure i druge publikacije (bez obzira na njihovu vrijednost) mogu se otpisati kao rashod u cijelosti u trenutku njihovog nabavke. U računovodstvu, knjige, brošure itd. uključuju se u troškove ako njihov trošak ne prelazi 40.000 rubalja ili njihov vijek trajanja nije duži od godinu dana.

Amortizacija za računovodstvene svrhe

Postoje četiri načina za obračun amortizacije osnovnih sredstava:

- linearni put;

- metoda redukcijske ravnoteže;

- način otpisivanja troškova zbirom godina roka korisna upotreba;

- način otpisa troškova srazmjerno količini proizvoda (radova).

Da biste izračunali amortizaciju, morate podijeliti sva osnovna sredstva vaše organizacije u homogene grupe objekata ujedinjenih zajedničkim karakteristikama.

Za objekte jedne grupe osnovnih sredstava možete koristiti samo jednu od navedenih metoda.

Kako podesiti vijek trajanja u računovodstvu

Metodu amortizacije koju odaberete morate primijeniti tokom cijelog korisnog vijeka trajanja (tj. vijeka) nekretnine, postrojenja i opreme.

Potrebno je utvrditi korisni vijek trajanja osnovnog sredstva prilikom prijema u računovodstvo na osnovu:

- očekivani period njegove upotrebe u skladu sa očekivanim performansama ili snagom;

- očekivano fizičko habanje, zavisno od režima rada (broja smena), prirodnih uslova i uticaja agresivnog okruženja, sistema popravke;

- regulatorna i druga ograničenja korištenja (na primjer, rok zakupa).