Unatoč činjenici da su obrazac bilansa stanja i postupak njegovog popunjavanja odobreni na zakonodavnom nivou, među računovođama se često postavljaju pitanja u vezi sa dekodiranjem redova bilansa stanja. Danas ćemo detaljno govoriti o tome da je ovo dekodiranje bilance stanja, kako dešifrirati svaki od odjeljaka bilance red po red, a također ćemo uporediti specifičnosti popunjavanja obrasca prema starom i novom standardima.

opće informacije

Prema važećem zakonodavstvu, komercijalne organizacije i preduzeća dužni su da godišnje dostavljaju organima Federalne poreske službe bilans stanja kao dio drugog godišnjeg finansijsko izvještavanje. Bilans sa informacijama o finansijski rezultati izvještajne godine moraju se dostaviti fiskalnoj službi najkasnije do 1. kvartala naredne godine. Odnosno, stanje za 2017. godinu morate dostaviti prije 31.03.18.

Dešifrovanje bilansa stanja: dešifrovanje bilansa red po red

Glavni dokument na koji se treba oslanjati pri sastavljanju bilansa stanja je Naredba br. 66n Ministarstva finansija. Uz pomoć ovog dokumenta moći ćete razumjeti proceduru unosa podataka u bilans stanja, kao i način njihovog dešifriranja.

Bilans stanja, odobren naredbom Ministarstva finansija, podijeljen je u 5 glavnih dijelova. Svaki od odjeljaka sadrži stavke koje opisuju trenutno finansijsko stanje organizacije. Sve stavke bilansa stanja imaju četvorocifreni kod koji odgovara jednom ili drugom pokazatelju imovine ili obaveza. U nastavku ćemo detaljno opisati kako koristiti kod za dešifriranje informacija u svakom od odjeljaka bilansa.

Forma bilansa stanja je uslovno podeljena na delove imovine preduzeća (1-2) i pasive preduzeća (3-5). Glavno pravilo za popunjavanje i dekodiranje bilansa stanja je korespondencija odjeljaka: zbir indikatora odjeljaka 1 i 2 uvijek je jednak zbiru rezultata odjeljaka 3.4 i 5.

Sredstva u bilansu stanja

Bilans stanja počinje podacima o imovini kompanije. Odjeljak 1 je predviđen za unos podataka o osnovnim sredstvima preduzeća, softveru i ostaloj dugotrajnoj imovini, odloženim poreskim sredstvima (UIO). Donja tabela daje sažetak dekodiranja glavnih linija odjeljka 1.

| br. p / str | Šifra | Dešifrovanje |

| 1 | 1110 NMA | Pokazatelj naveden u redu 1100 odražava informacije o nematerijalnim sredstvima koja se nalaze u knjigama kompanije. U red 1100 iskazuje se pokazatelj nematerijalne imovine za ostatak vrijednosti(stanje na računu 04 minus stanje na računu 05). Troškovi istraživanja i razvoja nisu uzeti u obzir u ovoj liniji. |

| 2 | 1150 OS | Preostala vrijednost osnovnih sredstava u vlasništvu preduzeća prikazana je u redu 1150. Prilikom dešifriranja bilansa stanja, treba imati na umu da je linija označava pokazatelj izračunat po formuli: OstOS \u003d BalOS - Amort - Ust - NeobAkt - RaskhBud, Gdje je OstOS indikator naveden u redu 1150; BalOS - trošak osnovnih sredstava prema bilansu stanja (uzimajući u obzir nadogradnje i poboljšanja); Amort - obračunata amortizacija; Ust - trošak opreme koja se obračunava za ugradnju; RaskhBud - odgođeni troškovi u smislu osnovnih sredstava (na primjer, godišnji rad na tehničkoj podršci opreme). Imajte na umu da ova linija uzima u obzir sve operativne sisteme, uključujući i one koji su prepoznati kao neproizvodni. |

| 3 | 1160 Profitabilne investicije u vrijednosti | Ako preduzeće ima osnovna sredstva nabavljena u svrhu njihovog prenošenja u plaćenu upotrebu, onda informacije o toj imovini treba prikazati u redu 1160. Slično tumačenju redova 1110 i 1150, indikator u ovom redu je takođe naznačen na ostatku vrijednost (stanje na računu 03 za minus stanje na računu 02 "Profitabilna ulaganja u finansijska sredstva"). |

| 4 | 1180 ona | Pokazatelj ove linije bilansa se dešifruje kao iznos poreza na dobit koji nastaje u periodu privremenih razlika. |

| 5 | 1190 Ostalo vani obrtna sredstva | Indikator naveden u redu je zbir stanja na računima 07 i 08. Ako preduzeće poseduje imovinu koja se zbog određenih okolnosti ne može odraziti u drugim redovima odeljka 1, onda ta sredstva treba uzeti u obzir u ovom linija. Troškovi izgradnje u toku se ne iskazuju u ovoj liniji. |

| br. p / str | Šifra | Dešifrovanje |

| 1 | 1210 dionica | Pokazatelj ove linije predstavlja zbir rezervi koje se nalaze u bilansu stanja preduzeća. Ova linija označava iznos stanja na računima 10, 20, 41, 43, 44, 45, 46. Prilikom dekodiranja linije 1210 treba uzeti u obzir sljedeće: Ako preduzeće ima podsektore pomoćne i uslužne proizvodnje, onda ova linija takođe odražava stanje računa 23 i 29; · ako preduzeće posluje u oblasti stočarstva, tada se u liniji iskazuje stanje na računu 11; · ako preduzeće uzima u obzir robu po prodajnim cijenama, onda se pokazatelj na računu 41 iskazuje umanjen za iznos na Kt 42; · ako društvo ima odložene troškove koji nisu prikazani u redovima 1110 i 1150, tada se njihov iznos uzima u obzir u red 1210; Preduzeće koje priprema materijalne vrijednosti i iskazuje njihovu vrijednost na kontu 15 uzima u obzir njihov iznos u red 1210, pri čemu pazi na usklađivanje na kontu 16. Prije unosa podataka u red 1210, indikator treba prilagoditi uzimajući u obzir iskazane rezerve (minus Kt 14). |

| 2 | 1230 Potraživanja | Ovu liniju treba dešifrirati kao iznos duga ugovornih strana prema kompaniji u novčanom, materijalnom obliku: Kompanija je prenijela avans, ali nije primila robu; · kompanija je uplatila sredstva za radove/usluge koje će se obavljati u budućnosti. Indikator reda 1230 označava stanje Dt 60, 62, 68, 69, 71, 73, 75, 76, uzimajući u obzir rezervu (minus stanje računa 63). |

| 3 | 1250 Gotovina | Linija sadrži podatke o iznosima gotovine (račun 50), bezgotovinska sredstva(tačka 51, 52, 55), transferi na putu (tačka 57). |

| 4 | 1260 Ostala obrtna sredstva | Red se dešifruje kao zbir stanja novčanih dokumenata (konto 50), iznosa nastale štete i nestašica (konto 94), iznosa po ugovorima upravljanje povjerenjem(član 79), kao i drugi pokazatelji koji nisu navedeni u Odjeljku 2. |

Bilansna obaveza

Podaci o bilansnoj pasivi se uslovno dijele u tri kategorije: kapitalne, dugoročne i Kratkoročne obaveze. Odjeljci 3, 4 i 5 grupisani su u ove kategorije.

Odjeljak 3 sumira informacije o kapitalu i rezervama kompanije. Više detalja o nizovima za dekodiranje nalazi se u tabeli ispod.

| br. p / str | Šifra | Dešifrovanje |

| 1 | 1310 Akcijski kapital | Linija označava iznos odobrenog kapitala društva, koji se sastoji od doprinosa akcionara (akcionara). Red sažima gotovina i imovinu koju su akcionari uložili u kapital. Linija ne uzima u obzir iznos uplaćen u kapital, ali se ne odražava u Rosreestr. |

| 2 | 1320 vlastitih dionica | Troškovi otkupljenih dionica od dioničara u korist društva prikazani su u redu u zagradi bez znaka “-”. |

| 3 | 1340 Revalorizacija I.A. | U liniji se ispisuju rezultati revalorizacije dugotrajne imovine (zbir stanja na računima 83 i 84). |

| 4 | 1350 Dodatni kapital | Linija označava stanje na računu. 83. Iznos revalorizacije nije prikazan u redu. |

| 5 | 1360 Reserve | Indikator linije je jednak stanju na računu. 82 |

| 6 | 1370 Dobit/gubitak za distribuciju | Indikator linije se dešifruje kao stanje na računu. 84 i 99. Iznos revalorizacije nije prikazan u redu. |

Odjeljci 4 i 5 klasificiraju informacije o pozajmljena sredstva kompanije u kontekstu uslova obezbjeđenja (do 12 mjeseci i više od 1 godine). opće informacije Struktura bilansnih stavki koje se odnose na zajmove i kredite je prikazana u nastavku.

| br. p / str | Šifra | Dešifrovanje |

| dugoročne dužnosti | ||

| 1 | 1410 Krediti (više od 12 mjeseci) | U liniji se prikazuje iznos sredstava koje je preduzeće primilo u obliku kredita ili bankarski krediti. Indikator ne odražava samo tijelo kredita, već i kamatu na njega (bez kamata sa rokom dospijeća do 12 mjeseci). Za izračunavanje indikatora koristi se stanje na računu. 67. |

| 2 | 1430 Odredbe | Linija odražava informacije o iznosima koji su rezervirani za transakcije koje će se dogoditi za 12 mjeseci. i kasnije (tačka 96). |

| 3 | 1450 Ostalo | Ako društvo ima druge obaveze koje nisu klasifikovane u drugim redovima odeljka 4, onda se one iskazuju u redu 1450 (Kt 60, 62, 73, 75, 76, 86). |

| Kratkoročne obaveze | ||

| 1 | 1510 (do 12 mjeseci) | Linija prikazuje iznos sredstava koje je kompanija primila u obrascu kratkoročni krediti ili bankarskih kredita. Pokazatelj odražava ne samo tijelo kredita, već i kamatu na njega (stanje na računu 66). |

| 2 | 1520 Dugovanje poveriocima | Ovu liniju treba tumačiti kao iznos duga kompanije prema drugim ugovornim stranama (kako u novčanom, tako iu materijalnom obliku): kompanija je primila avans, ali nije otpremila robu; · uplaćena su sredstva u korist preduzeća za radove/usluge koje će se obavljati u budućnosti. Indikator linije 1230 označava stanje Kt 60, 62, 68, 69, 71, 73, 75, 76. |

| 3 | 1530 Odgođeni prihodi | Indikator linije odražava iznos stanja na računu 98 i Kt 86 (dotacije, subvencije, subvencije itd.). |

| 4 | 1540 Odredbe | Red prikazuje informacije o iznosima koji su rezervirani za transakcije koje će se dogoditi u roku od 12 mjeseci. (tačka 96). |

| 5 | 1550 | Ako društvo ima druge kratkoročne obaveze koje nisu klasifikovane u drugim redovima odeljka 4, onda se ti iznosi iskazuju u redu 1550 (Kt 79, 86). |

Stara i nova ravnoteža: sličnosti i razlike

AT opšti poredak nova forma balans je sličan starom. U oba slučaja, dokument ima 5 sekcija, od kojih svaki dešifruje informacije o imovini i obavezama kompanije. U isto vrijeme novi balans je kompaktniji, jer, za razliku od starog oblika, ne zahtijeva transkripte:

- dionice;

- dugovi prema dužnicima;

- iznos rezervnog kapitala.

U novom bilansu stanja ovi pokazatelji su prikazani u ukupnom iznosu bez preciziranja raščlanjivanja po podgrupama i vrstama sredstava/obaveza.

Ako organizacija ima potrebu da stari bilans prenese u novi, onda može koristiti tabelu korespondencije između redova novog i starog izvještaja datu naredbom Ministarstva finansija. Tabela će pomoći u prijenosu podataka iz starog bilansa stanja u novi format.

Nerijetko se javlja potreba za prenošenjem bilansa stanja i bilansa uspjeha sa starog obrasca (koji je važio do zaključno 2011. godine) na novi obrazac.

nažalost, zgodan način za takav prenos starog izvještavanja u novi i obrnuto, nije ga bilo moguće pronaći, pa ćete morati ručno prepraviti bilans stanja i bilans uspjeha u moderniji oblik.

Za ovo možete koristiti sljedeće tabele odgovarajući kodovi nizova obrazaca finansijski izvještaji, sačinjen prema zahtjevima naredbe Ministarstva finansija br. 67n, sa šiframa linija naznačenim Naredbom Ministarstva finansija od 02. jula 2010. godine broj 66n

Kako ga koristiti?

Ako imate novi bilans stanja i bilans uspjeha, a trebate ih pretvoriti u stari obrazac, tada trebate:

- Otvori ovu stranicu - ;

- Kopirajte tabele u Excel;

- Otvorite svoj bilans stanja i bilans uspjeha i, koristeći slike u ovom članku, popunite stari bilans stanja i bilans uspjeha.

Ako imate stari bilans stanja i bilans uspjeha i trebate ih pretvoriti u nova vrsta, uradi ovo:

- Otvori stranicu ;

- Kopirajte tabele u Excel;

- Otvorite svoj stari izvještaj i, koristeći slike iz članka, popunite novi izvještaj

Same tabele sam pronašao ovde: http://www.twirpx.com/file/808002/

Finansijska analiza:

- Na nekim računarima postoje problemi i sa čuvanjem podataka iz tabela i sa njihovim slanjem poštom. Algoritam za rješavanje ovog problema je prilično jednostavan: trebate ...

- Zbirni bilans stanja je način da se pojednostavi izgled bilansa stanja, učini ga kompaktnijim, oblik bilansa stanja dizajniranog za analizu upravljanja Za lakše čitanje podataka i vođenje…

- Opšti izgled ažuriranih obrazaca bilansa stanja i bilansa uspjeha (sada se nazivaju bilans uspjeha), koji su na snazi od 2011. godine, ...

- Predviđanje vjerovatnoće bankrota na osnovu Tafflerovog modela, Tishaw 1977. godine britanski naučnici R. Tuffler i G. Tishaw testirali su Altmanov pristup zasnovan na 80…

- Na sajtu sajta možete izvršiti dva zadatka: Prvo, možete izvršiti finansijsku analizu onlajn I drugo, ispod na ovoj stranici su opisane sve vrste analiza koje ...

- Ovaj onlajn kalkulator je dizajniran da brzo identifikuje trendove u finansijskim rezultatima, imovini i obavezama komercijalnog preduzeća. Ovo može biti korisno, na primjer, kada se opravdava…

- Prilikom izrade diplomskih, seminarskih, magistarskih i drugih nastavnih radova na finansijske analize vrlo često postoji potreba da se izvrši analiza podataka za tri godine tek na kraju...

Budući da je to glavna vrsta finansijskih izvještaja, nosi značenje posvećeno finansijsko stanje objekt preduzetničku aktivnost. Istovremeno, njegova struktura početniku može izgledati nerazumljiva i zbunjujuća, jer se pored složene paginacije mora pozabaviti i konceptom kodova, što ponekad postaje čitav problem. Ovaj članak je posvećen dešifriranju redova bilansa stanja.

Preuzmite obrazac Bilans stanja (obrazac prema OKUD 0710001) moguće od .

Pojednostavljeni oblik bilansa dostupno na .

Razmotrimo sve kodove ravnotežnih linija po dijelovima.

Odjeljak 1 - Dugotrajna imovina

Ovaj odjeljak sadrži informacije o tome koja sredstva sa niskim stepenom likvidnosti kompanija posjeduje. Obično su to oprema, prostorije, zgrade, nematerijalna ulaganja i drugo.

Odjeljak 2 - Obrtna imovina

Tekuća — najlikvidnija imovina preduzeća. To uključuje robu, potraživanja, gotovinu u blagajni i račune, itd.

Odjeljak 3 - Kapital i rezerve

Odjeljak 4 - Dugoročne obaveze

Odjeljak 5 - Tekuće obaveze

Dodjela kodova i brojeva

Šifre pojedinih linija moraju biti naznačene u određenoj koloni. Treba napomenuti da su šifre potrebne uglavnom da bi statistički organi mogli da kombinuju informacije predstavljene u različitim vrstama bilansa u jednu celinu. Šifre je potrebno popuniti kada se saldo koji se sastavlja mora prenijeti izvršnim strukturama države uz daljnju upotrebu informacija o njima.

U situaciji kada bilans sastavlja se za kvartal ili drugi izvještajni period, da bi se razmatrao na internim sastancima radi ažuriranja stanja ili analize aktivnosti kompanije, nije potrebno popunjavati redove kodova, budući da se one ne sprovode. bilo koje funkcije u ovom slučaju.

Kodiranje stringova se izvodi samo ako je navedena dokumentacija za izvještavanje državne strukture i nije obaveza interne pripreme bilansa stanja. Budući da se finansijski izvještaji dostavljaju u poreske vlasti samo jednom godišnje, tada se šifriranje primjenjuje samo na godišnje bilance.

Poređenje sa starim kodovima formata

Ranije se kod linije sastojao od tri cifre. Na ovog trenutka razmatraju se samo one šifre koje su navedene u posebnom aneksu Naredbe 66 Ministarstva finansija. Ovo je #4 aplikacija koja postavlja četverocifrene kodove za korištenje.

Šifriranje starog obrasca razlikuje se od novog samo po tome što se lista ovih redova mijenja, njihovo kodiranje se pretvara u četverocifreni indikator, a detaljnost podataka datih u bilansu se neznatno mijenja. Dodjela redova ostaje ista.

Nizovi i kodovi ažuriranog formata

Treba napomenuti da sredstvo ima specijalizovani format prema faktoru likvidnosti imovine koja se nalazi u organizaciji. Najmanje tečnosti će se nalaziti na samom vrhu kolone, jer se to svojstvo gotovo ne mijenja od početka organizacije do njene likvidacije.

Linije imovine u novom bilansu stanja su: 1100, 1150-1260, 1600.

Obaveze obično odražavaju gdje kompanija uzima novac za svoje poslovanje. I koji dio tih sredstava je vlasništvo kompanije, a koji dio je pozajmljen i treba da bude vraćen. Ovaj dio bilansa ima važnu ulogu, jer se u poređenju sa imovinom može sa tačnošću reći da li kompanija ima sredstava da uspješno nastavi svoje aktivnosti ili će uskoro doći vrijeme da se „okrene radnja“.

Linije koje odražavaju pasivni deo bilans je: 1300, 1360-70, 1410-20, 1500-1550, 1700.

Kako dešifrirati nizove

Da bismo razumjeli kako se odvija proces dekodiranja kodova po linijama, vrijedno je razumjeti da niti jedan kod nije jednostavan skup brojeva. To je šifra određene vrste informacija.

- Prva vrijednost potvrđuje činjenicu da se ova linija odnosi upravo na glavnu vrstu finansijskih izvještaja, odnosno na bilans stanja, a ne na drugu vrstu izvještajnih dokumenata.

- Druga cifra označava kojem dijelu imovine pripada dati iznos. Na primjer, jedinica označava da iznos pripada dugotrajnoj imovini.

- Treća brojka služi kao određeni pokazatelj likvidnosti ovog resursa.

- Četvrta cifra je inicijalno jednaka nuli, usvojena da bi se izvršili detaljniji detalji prema njihovoj materijalnosti.

Na primjer, linija za dekodiranje 1230 bilansa stanja je potraživanje.

Za obaveze, dešifrovanje se dešava po istom principu kao u situaciji sa imovinom:

- Prva brojka pokazuje pripadnost bilansu stanja za godinu.

- Druga cifra pokazuje da ovaj iznos pripada posebnom dijelu kolone obaveza.

- Treća cifra označava hitnost obaveze.

- Četvrta vrijednost je usvojena za detaljnu percepciju informacija.

Kao ukupna obaveza prihvata se red 1700, koji je zbir reda 1300 bilansa stanja, 1400 i 1500.

Dakle, proces dekodiranja kodova po linijama u bilansu stanja odvija se na osnovu Priloga br. 4 Naredbe 66 Ministarstva finansija. U strukturi samih kodova postoji određeno značenje. Važno je kretati se po sebi, odnosno po njegovim odjeljcima i člancima.

Izrada bilansa je u suštini prenos stanja na računima računovodstvo u predviđenim linijama za njih. Stoga je za ispravnu izradu bilansa potrebno ne samo pravilno i u potpunosti voditi računovodstvene evidencije, već i znati koji su to računovodstveni računi prikazani u jednom ili drugom redu bilansa stanja.

Uz konsultacije, daćemo transkript svih redova bilansa stanja. Istovremeno, detaljno ćemo prikazati linije bilansa stanja za najtipičnije račune koji su prikazani u takvim redovima. Zaista, na proceduru sastavljanja finansijskih izvještaja općenito, a posebno na bilans stanja, kao i na odraz određenih pokazatelja, utiču karakteristike organizacije i njenih aktivnosti.

Usput, pokazali smo kako sastaviti bilans stanja koristeći primjer u zasebnom. A o sadržaju i strukturi bilansa su govorili u drugom. Podsjetimo da je sadašnji oblik bilansa stanja, predstavljen u poreska uprava i statističke agencije, odobrene Naredbom Ministarstva finansija od 02.07.2010.godine br.66n.

Dešifrovanje linija bilansa sredstava

| Naziv indikatora | Šifra | Algoritam za izračunavanje indikatora | |

|---|---|---|---|

| Nematerijalna imovina | 1110 | 04 "Nematerijalna ulaganja", 05 "Amortizacija nematerijalna imovina» | D04 (bez troškova istraživanja i razvoja) - K05 |

| Rezultati istraživanja i razvoja | 1120 | 04 | D04 (u smislu troškova istraživanja i razvoja) |

| Nematerijalna sredstva pretraživanja | 1130 | 08 "Ulaganja u dugotrajna sredstva", 05 | D08 - K05 (sve u vezi nematerijalne imovine istraživanja) |

| Materijalna istražna imovina | 1140 | 08, 02 "Amortizacija osnovnih sredstava" | D08 - K02 (sve u smislu materijalnih sredstava za istraživanje) |

| osnovna sredstva | 01 "Osnovna sredstva", 02 | D01 - K02 (osim amortizacije osnovnih sredstava evidentiranih na računu 03 „Profitabilna ulaganja u materijalne vrijednosti» | |

| Isplativa ulaganja u materijalne vrijednosti | 1160 | 03, 02 | D03 - K02 (osim amortizacije osnovnih sredstava evidentiranih na kontu 01) |

| Finansijske investicije | 1170 | 58 “Finansijska ulaganja”, 55-3 “Računi depozita”, 59 “Rezervacije za amortizaciju finansijskih ulaganja”, 73-1 “Poravnanja po odobrenim kreditima” | D58 - K59 (u smislu dugoročnih finansijskih ulaganja) + D73-1 (u smislu dugoročnih kamatonosnih kredita) |

| Odloženo poreska sredstva | 1180 | 09 Odložena poreska sredstva | D09 |

| Ostala dugotrajna imovina | 1190 | 07 "Oprema za ugradnju", 08, 97 "Rashodi odgode" | D07 + D08 (osim sredstava za istraživanje) + D97 (u smislu troškova sa periodom otpisa više od 12 mjeseci nakon datum izvještavanja) |

| dionice | 10 “Materijali”, 11 “Životinje za uzgoj i tov”, 14 “Rezerve za smanjenje vrijednosti materijalnih sredstava”, 15 “Nabavka i nabavka materijalnih sredstava”, 16 “Odstupanje u nabavnoj vrijednosti materijalnih sredstava”, 20 “Glavna proizvodnja”, 21 “Poluproizvodi vlastita proizvodnja”, 23 “ Pomoćna proizvodnja”, 28 “Brak u proizvodnji”, 29 “Uslužne djelatnosti i gazdinstva”, 41 “Roba”, 42 “Trgovačka marža”, 43 “Gotovi proizvodi”, 44 “Troškovi prodaje”, 45 “Roba otpremljena”, 97 | D10 + D11 - K14 + D15 + D16 + D20 + D21 + D23 + D28 + D29 + D41 - K42 + D43 + D44 + D45 + D97 (u smislu troškova sa rokom otpisa ne dužim od 12 mjeseci nakon datum izvještavanja) | |

| Porez na dodatu vrijednost na stečene dragocjenosti | 1220 | 19 "Porez na dodatu vrijednost na stečene vrijednosti" | D19 |

| Potraživanja | 1230 | 46 "Završene faze radova u toku", 60 "Obračuni sa dobavljačima i izvođačima", 62 "Obračuni sa kupcima i kupcima", 63 "Rezervisanja za sumnjiva dugovanja", 68 "Obračuni za poreze i naknade", 69 "Obračuni za socijalno osiguranje i obezbeđenje", 70 "Poravnanja sa osobljem za naknade", 71 "Poravnanja sa odgovornim licima", 73 "Poravnanja sa osobljem o drugim transakcijama", 75 "Poravnanja sa osnivačima", 76 "Poravnanja sa raznim dužnicima i poveriocima" | D46 + D60 + D62 - K63 + D68 + D69 + D70 + D71 + D73 (sa izuzetkom kamatonosnih kredita evidentiranih na podračunu 73-1) + D75 + D76 (minus PDV iskazan na računima obračuna za uplate PDV-a iz izdatih i primljenih avansa) |

| Finansijska ulaganja (isključujući gotovinske ekvivalente) | 1240 | 58, 55-3, 59, 73-1 | D58 - K59 (u smislu kratkoročnih finansijskih ulaganja) + D55-3 + D73-1 (u smislu kratkoročnih kamatonosnih kredita) |

| Gotovina i gotovinski ekvivalenti | 50 "Blagajna", 51" Računi za poravnanje“, 52 “Valutni računi”, 55 “Posebni bankovni računi”, 57 “Transferi u tranzitu”, | D50 (osim podračuna 50-3) + D51 + D52 + D55 (osim stanja podračuna 55-3) + D57 | |

| Ostala obrtna sredstva | 1260 | 50-3 "Novčani dokumenti", 94 "Nedostaci i gubici od oštećenja dragocjenosti" | D50-3 + D94 |

Obaveze bilansa: dekodiranje linija

| Naziv indikatora | Šifra | Koje informacije o računu se koriste | Algoritam za izračunavanje indikatora |

|---|---|---|---|

| Ovlašteni kapital (rezerv kapital, odobreni kapital, ulozi drugova) | 1310 | 80 "Ovlašteni kapital" | K80 |

| Otkupljene vlastite dionice od dioničara | 1320 | 81 "Sopstvene dionice (dionice)" | D81 (u zagradama) |

| Revalorizacija dugotrajne imovine | 1340 | 83 "Dodatni kapital" | K83 (u smislu iznosa revalorizacije dugotrajne imovine) |

| Dodatni kapital (bez revalorizacije) | 1350 | 83 | K83 (osim za iznose revalorizacije dugotrajne imovine) |

| Rezervni kapital | 1360 | 82 "Rezervni kapital" | K82 |

| Neraspoređeni profit(nepokriveni gubitak) | 99 “Dobit i gubitak”, 84 “Zadržana dobit (nepokriveni gubitak)” | Ili K99 + K84 Ili D99 + D84 (rezultat je prikazan u zagradama) Ili K84 - D99 (ako je vrijednost negativna, to je prikazano u zagradama) Ili K99 - D84 (isto) |

|

| Pozajmljena sredstva | 1410 | 67 „Proračuni za dugoročni krediti i krediti" | K67 (u smislu duga sa rokom dospijeća preko 12 mjeseci na datum izvještaja) |

| Odloženo poreska obaveza | 1420 | 77 "Odložene poreske obaveze" | K77 |

| Procijenjene obaveze | 1430 | 96 "Rezerve za buduće troškove" | K96 (djelomično procijenjene obaveze sa dospijećem preko 12 mjeseci nakon izvještajnog datuma) |

| Ostale obaveze | 1450 | 60, 62, 68, 69, 76, 86 "Ciljano finansiranje" | K60 + K62 + K68 + K69 + K76 + K86 (sve u smislu dugoročnog duga) |

| Pozajmljena sredstva | 1510 | 66 „Proračuni za kratkoročni krediti i krediti”, 67 | K66 + K67 (u smislu duga sa rokom dospijeća ne dužim od 12 mjeseci na datum izvještaja) |

| Računi plaćanja | 60, 62, 68, 69, 70, 71, 73, 75, 76 | K60 + K62 + K68 + K69 + K70 + K71 + K73 + K75 + K76 (u smislu kratkoročnog duga, minus PDV prikazan na računima plaćanja PDV-a iz datih i primljenih avansa) | |

| prihod budućih perioda | 1530 | 98 "Odgođeni prihodi" | K98 |

| Procijenjene obaveze | 1540 | 96 | K96 (u smislu procijenjenih obaveza sa rokom dospijeća ne dužim od 12 mjeseci nakon izvještajnog datuma) |

| Ostale obaveze | 1550 | 86 | K86 (u smislu kratkoročnih obaveza) |

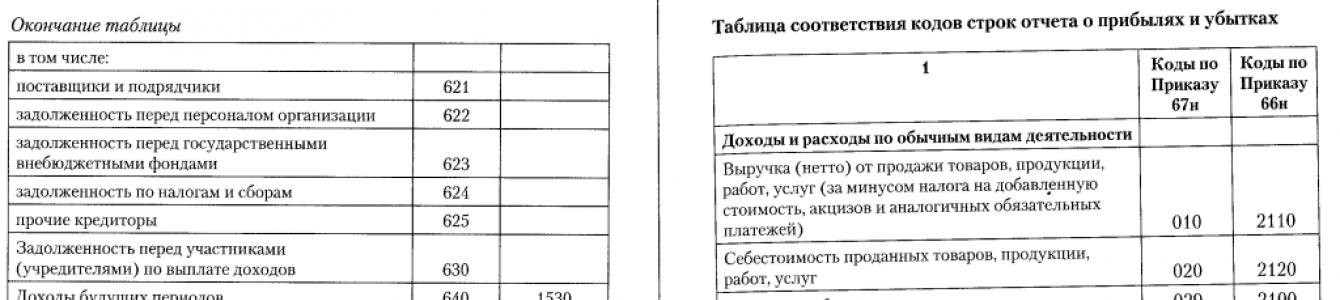

Bliži se rok za podnošenje finansijskih izvještaja za 1. kvartal 2002. godine. Istovremeno, od 1. januara 2002. godine sve privredne organizacije vode evidenciju u skladu sa novim kontnim planom. Kako to utiče na bilans stanja? U ovom članku, profesor na Sankt Peterburgu državni univerzitet Viktor Vladimirovič Patrov govoriće o promenama i proceduri popunjavanja bilansa stanja u skladu sa novim kontnim planom.

Naredbom Ministarstva finansija Rusije od 13. januara 2000. godine br. 4n odobren je uzorak bilansa stanja kao jednog od najvažnijih oblika finansijskih izvještaja. Radi lakšeg popunjavanja bilansa stanja, iza naziva njegovih članaka, u zagradama se navodi broj računa, na osnovu čega se navode brojčani pokazatelji za određenu vrstu sredstava (u aktivi) ili njihov izvor (u pasivi).

Od 1. januara 2002. godine svi računovođe u našoj zemlji prešli su na novi kontni plan, odobren naredbom Ministarstva finansija Rusije od 31. oktobra 2000. godine br. 94n. Promjene izvršene na kontnom planu mogu se podijeliti u dvije grupe:

- jednostavna promjena broja računa;

- promjena u metodologiji obračuna određenih činjenica iz privrednog života.

Nažalost, navedene promjene nisu se odrazile na uzorak obrasca bilansa stanja. Svrha ovog članka je da pomogne računovođama da ispravno odraze odgovarajuće iznose za stavke bilansa stanja na osnovu novog kontnog plana (vidi tabele 1 i 2).

Tabela 1

Bilans

| Stavka bilansa stanja | Kod linije | Brojevi računa | |

|---|---|---|---|

| Po starom planu | Po novom planu | ||

| Izgradnja u toku | 130 | 07,08,16,61 | 07,08,16,60 |

| Dugoročno finansijske investicije | 140 | 06, 82/2 | 58,59 |

| Sirovine, materijali i druge slične vrijednosti | 211 | 10,12,13,16 | 10,15,16,60 |

| Troškovi u radu (troškovi distribucije) | 213 | 20,21,23,29,30,36, 44 | 20,21,23,29,44,46 |

| Gotovi proizvodi i roba za preprodaju | 214 | 16,40,41 | 15,16,20,41,42,43,60 |

| Buduća potrošnja | 216 | 31 | 97 |

| Kupci i kupci | 231 | 62,76,82/1 | 62,76,63 |

| Računi potraživanja | 232 | 62 | 62,76 |

| Dug podružnica i povezanih društava | 233 | 78 | 58,60,62,75,76 |

| Izdani avansi | 234 | 61 | 60 |

| Kupci i kupci | 241 | 62,76,82/1 | 62,76,63 |

| Računi potraživanja | 242 | 62 | 62,76 |

| Dug podružnica i podružnica | 243 | 78 | 58,60,62,75,76 |

| Izdani avansi | 245 | 61 | 60 |

| Kratkoročna finansijska ulaganja | 250 | 56,58,82/2 | 58,59 |

| Ostala gotovina | 264 | 55,56,57 | 55,57 |

| Ovlašteni kapital | 410 | 85 | 80 |

| Dodatni kapital | 420 | 87 | 83 |

| Rezervni kapital | 430 | 86 | 82 |

| Fond socijalne sfere | 440 | 88 | 84 |

| Ciljano finansiranje i priznanice | 450 | 96 | 86 |

| Zadržana dobit iz prethodnih godina | 460 | 88 | 84 |

| Nepokriveni gubitak prethodnih godina | 465 | 88 | 84 |

| Zadržana dobit izvještajne godine | 470 | 88 | 84 |

| Nepokriveni gubitak izvještajne godine | 475 | 88 | 84 |

| Dugoročni zajmovi i krediti | 510 | 92, 95 | 67 |

| Kratkoročni krediti i zajmovi | 610 | 90,94 | 66 |

| Računi plativi | 622 | 60 | 60,76 |

| Dug prema podružnicama i pridruženim društvima | 623 | 78 | 60,62,66,67,75,76 |

| Primljeni avansi | 627 | 64 | 62,76 |

| Dugovanja prema učesnicima (osnivačima) za isplatu prihoda | 630 | 75 | 70,75 |

| prihod budućih perioda | 640 | 83 | 98 |

| Rezerve za buduće troškove | 650 | 89 | 96 |

Novo u bilansu stanja zbog promjene broja računa

Jednostavna promjena brojeva računa se odvija u sljedećim redovima bilansa stanja (vidi tabelu 2).

tabela 2

Stanje, ime i brojevi računa

| Kod linije | Ime računa | Broj računa | |

|---|---|---|---|

| Po starom planu | Po novom planu | ||

| 140,250 | Rezervisanja za amortizaciju ulaganja u vrijednosne papire | 82/2 | 59 |

| 213 | Završene faze rada u toku | 36 | 46 |

| 214 | Gotovi proizvodi | 40 | 43 |

| 216 | Buduća potrošnja | 31 | 97 |

| 231, 241 | Ispravka vrijednosti sumnjivih dugova | 82/1 | 63 |

| 410 | Ovlašteni kapital | 85 | 80 |

| 420 | Dodatni kapital | 87 | 83 |

| 430 | Rezervni kapital | 86 | 82 |

| 440,460,465,470 | Zadržana dobit (nepokriveni gubitak) | 88 | 84 |

| 450 | Namensko finansiranje* | 96 | 86 |

| 640 | prihod budućih perioda | 83 | 98 |

| 650 | Rezerve za buduće troškove** | 89 | 96 |

*Bilješka: Naziv u starom kontnom planu "Ciljano finansiranje i primanja".

**Bilješka: Naziv u starom kontnom planu je "Rezerve za buduće troškove i plaćanja".

Promjene u računovodstvenoj metodologiji i njihov uticaj na bilans stanja

Preostale promjene u tabeli 1 su posljedica inovacija u metodologiji obračuna pojedinačnih objekata i činjenica iz privrednog života. Razmotrimo ih detaljnije.

Prema starom kontnom planu, za obračun finansijskih ulaganja korišćena su dva računa: 06 „Dugoročna finansijska ulaganja“ i 58 „Kratkoročna finansijska ulaganja“. Kriterijum za ovu podjelu finansijskih ulaganja na dvije vrste bio je period tokom kojeg je organizacija namjeravala ostvariti prihod od njih (više od godinu dana – dugoročno, manje od godinu dana – kratkoročno). Nedostatak ove računovodstvene tehnike je što je u nekim slučajevima bilo teško klasificirati finansijska ulaganja u gornji dio. Na primjer, organizacija je kupila 1000 dionica druge kompanije za 5000 rubalja, a računovođa, prilikom obračuna ove operacije, mora odlučiti na koji račun (06 ili 58) da ih upiše. Možda će te dionice biti na bilansu organizacije, na primjer, 10 godina, ili će možda uprava organizacije odlučiti da ih proda za nekoliko dana (sedmica, mjeseci). Na osnovu toga, novi kontni plan za sva finansijska ulaganja (i dugoročna i kratkoročna) je predviđen za jedan račun 58 „Finansijska ulaganja“. Međutim, pojavio se još jedan problem.

Kao što znate, u bilansu stanja finansijska ulaganja treba prikazati u dva odeljka: u odeljku I „Stalna imovina“ – dugoročna (red 140) i u odeljku II „Obrtna imovina“ – kratkoročna (red 250). ). Ranije je u tu svrhu računovođa u bilans stanja prenosio stanje računa 06, odnosno 58. Kako se finansijska ulaganja trenutno vode na jednom računu, kako bi se prikazala u bilansu stanja, potrebno je izvršiti inventarizaciju stanje računa 58 "Finansijska ulaganja" na datum izvještavanja kako bi se utvrdilo koji se objekti na njemu računaju i koliko dugo.

Ako se objekti vode na ovom računu duže od godinu dana, njihova ukupan iznos se evidentiraju u odeljku I na red 140, a ako je manje od godinu dana - u odeljku II na redu 250. U oba slučaja, ako je stvorena rezerva za amortizaciju ulaganja u hartije od vrednosti, obračunata na istoimenom računu 59, iznos ove rezerve se mora odbiti od vrijednosti vrijednosnih papira za koje je formirana ova rezerva.

U starom kontnom planu postojao je konto 30 „Nekapitalni radovi“, koji je uzimao u obzir troškove vezane uglavnom za izgradnju privremenih vlasničkih i vanvlasničkih objekata. Prema novom kontnom planu, troškove podizanja privremenih objekata treba evidentirati na kontima 08 „Ulaganja u stalna sredstva“ (za vlasništvo) i 23 „Pomoćna proizvodnja“ (za nevlasničke). Ovo morate imati na umu kada ispunjavate red 213.

U novoj verziji računovodstvenih odredbi „Knjigovodstvo zaliha“ (PBU 5/01) i „Računovodstvo osnovnih sredstava“ (PBU 6/01) nisu predviđeni predmeti male vrijednosti i brzo trošenje kao knjigovodstveni objekti. U zavisnosti od njihovog trajanja korisna upotreba prenose se na osnovna sredstva ili materijale. S tim u vezi, prilikom popunjavanja red. 211 neće se koristiti stanje na ranijim kontima 12 „Malovrijedni i habajući predmeti“ i 13 „Amortizacija malovrijednih i dotrajavih predmeta“.

U starom kontnom planu postojao je konto 78 "Poravnanja sa zavisnim (zavisnim) društvima", podaci o kojima su popunjeni redovi 233, 243 i 623. Navedeni račun je odsutan u novom kontnom planu. Za obračun obračuna sa podružnicama (zavisnim) preduzećima, Ministarstvo finansija Rusije preporučuje korištenje tih računa, čija upotreba proizilazi iz sadržaja jedne ili druge činjenice iz privrednog života.

Matična kompanija, podružnice i pridružena društva su pravna lica i mogu zaključiti između sebe sve predviđene sporazume građansko pravo(kupoprodaja, iznajmljivanje, zajam, itd.).

Primjer

Matično preduzeće je sa zavisnim društvom sklopilo ugovor o prodaji robe. U tom slučaju matično preduzeće obračunava obračune sa zavisnom kompanijom, koja je kupac robe, na računu 62 „Poravnanja sa kupcima i kupcima“. Zauzvrat, zavisno preduzeće će koristiti račun 60 "Poravnanja sa dobavljačima i izvođačima" za obračun obračuna sa matičnom kompanijom, koja je dobavljač robe.

Primjer

Podružnica "A" dala je podružnici "B" kredit od 100.000 rubalja. na 6 mjeseci. Kompanija "A" prilikom prenosa kredita vrši unos:

Debit 58 "Finansijske investicije" Kredit 51 "Računi za poravnanje" - 100.000 rubalja.

Kompanija "B" po prijemu kredita vrši knjiženje:

Debit 51 "Računi poravnanja" Kredit 66 "Poravnanja po kratkoročnim kreditima i pozajmicama" - 100.000 rubalja.

Tako se za obračun obračuna sa zavisnim (zavisnim) društvima umjesto računa 78 koriste različiti računi (58, 60, 62, 66, 67, 75, 76), podaci o kojima će se popuniti redovi 233, 243 i 623 bilansa stanja. Kako bi se olakšalo dobijanje ovih informacija, preporučljivo je da se obračuni sa zavisnim (zavisnim) društvima razmatraju posebno u uputstvu za korišćenje kontnog plana.

U novom kontnom planu ne postoje konta 61 „Obračun po datim avansima“ i 64 „Obračun primljenih avansa“. Ove kalkulacije se preporučuje da se uzmu u obzir na računima 60 "Poravnanja sa dobavljačima i izvođačima" i 62 "Poravnanja sa kupcima i kupcima". Ovo se mora imati na umu kada se popunjavaju redovi 130, 234 i 245 (kada se odražavaju izdani avansi) i red 627 (kada se prikazuju primljeni avansi).

Uputstvo za korišćenje kontnog plana preporučuje da se iznosi avansa datih (primljenih) i avansa na računima 60 i 62 posebno uzimaju u obzir. Za oba ova računa stanje može istovremeno biti i zaduženje i u korist, a u bilansu stanja treba ga prikazati prošireno: zaduženje - u aktivi, a potraživanje - u pasivi. Broj starog računa 56 "Novčana dokumenta" se navodi iza naziva dvije bilansne stavke: "Kratkoročna finansijska ulaganja" (red 250) i "Ostala sredstva" (red 264). Stoga se pretpostavlja da na ovim gornjim stavkama treba prikazati stanje na ovom računu. Po našem mišljenju, ovo je nezakonito iz sljedećih razloga.

Po starom kontnom planu, na kontu 56 "Novčana dokumenta" iskazana su dva knjigovodstvena objekta: novčani dokumenti i vlastite dionice otkupljene od dioničara za njihovu kasniju preprodaju ili poništenje. Pored toga, preporučeno je da se na istom računu uzmu u obzir i dugovanja učesnika stečena privrednim društvom za prenos na druge učesnike ili treća lica. Monetarne dokumente je preporučeno da se odraze u red 264, a otkupljene sopstvene akcije (akcije) - u redove 250 i 252.

Stav 40. potvrđuje ispravnost ovog zaključka. smjernice o proceduri za formiranje finansijskih izveštaja organizacije, odobrenoj naredbom Ministarstva finansija Rusije od 28. juna 2000. br. 60n, u kojoj se posebno navodi: "Grupa članaka "Kratkoročna finansijska ulaganja “ odražava stvarne troškove organizacije za otkup vlastitih dionica od dioničara...” Osim toga, jedna od bilansnih stavki za odraz kratkoročnih finansijskih ulaganja zove se – “Sopstvene dionice otkupljene od dioničara”.

Odraz novčanih dokumenata u bilansu stanja pod stavkom "Ostala gotovina" (red 264) je netačan, jer se novčani dokumenti ne mogu poistovetiti sa gotovinom.

Odraz otkupljenih vlastitih dionica (dionica) kao dio kratkoročnih finansijskih ulaganja (redovi 250 i 252) je nezakonit, jer se ne radi o finansijskim ulaganjima. Prema paragrafu 43 Uredbe o računovodstvu i finansijskom izvještavanju, odobrene naredbom Ministarstva finansija Rusije od 29. jula 1998. br. 34n, finansijska ulaganja uključuju ulaganja u državne hartije od vrijednosti i ulaganja u druge organizacije. Sopstvene akcije (akcije) nisu ni jedno ni drugo.

Na osnovu navedenog, smatramo da novčana dokumenta i sopstvene akcije (udele) treba da budu prikazane u bilansu stanja pod stavkom: „Ostala obrtna sredstva“ (red 270).

Po starom kontnom planu, krediti i zajmovi su evidentirani na različitim računima:

- kratkoročni - račun 90 "Kratkoročni krediti banaka" i račun 94 "Kratkoročni krediti";

- dugoročni - račun 92 "Dugoročni krediti banaka" i račun 95 "Dugoročni krediti".

U novom kontnom planu za obračunavanje kredita i pozajmica predviđena su samo dva konta:

- račun 66 "Pomirenje kratkoročnih kredita i kredita";

- račun 67 "Pomirenje dugoročnih kredita i kredita";

one. izbor jednog od ova dva računa određen je trajanjem perioda na koji se primaju krediti i zajmovi (više od 1 godine i manje od 1 godine). Ovo se mora imati na umu prilikom popunjavanja redova 510 i 610 bilansa stanja.

Stari nedostaci u metodologiji bilansa stanja

Nažalost, i prije prelaska na novi kontni plan bilo je nedostataka u metodologiji sastavljanja bilansa stanja. Hajde da se zadržimo na nekima od njih.

I stari i novi kontni plan predviđa da se na računu 15 „Nabavka i nabavka materijalnih sredstava“ mogu sumirati podaci o nabavci i nabavci obrtnih sredstava.

Na teret ovog računa naplaćuju se svi troškovi u vezi sa nabavkom zaliha. Na računu 15 se priznaje trošak po obračunskim cijenama stvarno primljenog i odobrenog materijala ili robe. Nastala razlika se otpisuje sa računa 15 na račun 16 "Odstupanja u vrijednosti materijalnih sredstava".

Dakle, ako u roku od mjesec dana nabavljene zalihe stignu u organizaciju, i njihove stvarni trošak već u potpunosti formiran, onda na kraju mjeseca račun 15 nema stanje.

Međutim, u praksi se često javljaju situacije kada je proces sticanja obrtnih sredstava počeo u jednom izvještajni period i završio u drugom izvještajnom periodu. U tom slučaju, na dan bilansa, račun 15 će imati dugovno stanje.

Račun 15 nije naznačen ni za jednu stavku sredstva u zagradama iza njegovog naziva. Naravno, računovođa ima pitanje: za koju stavku bilansa treba prikazati ovo stanje? Gledajući samo uzorak bilansa stanja, odgovor na ovo pitanje se ne može dobiti. Treba napomenuti da se u stavu 25 metodoloških preporuka o postupku formiranja indikatora finansijskih izvještaja organizacije kaže da se ovaj saldo "... dodaje na trošak stanja zaliha prikazanog prema relevantnim članovima grupe artikala „Zalihe...“ odnosno na trošak materijala ili robe (u zavisnosti od troška nabavke koja vrsta ovih sredstava je evidentirana na teretu računa 15).

Klauzula 13 računovodstvenog pravilnika "Računovodstvo zaliha" (PBU 5/01), odobrenog naredbom Ministarstva finansija Rusije od 09.06.2001. br. 44n, navodi: odvojeno računovodstvo za marže (popuste)". U ovom slučaju, marže koje se pripisuju saldu robe knjiže se kao kreditno stanje računa 42 „Trgovačka marža“, a stanje na računu 41 „Roba“ iskazuje stanje robe po prodajnim cijenama.

Stav 60. Uredbe o računovodstvu i finansijskom izvještavanju kaže: „Kada vodi računovodstvo organizacije koja se bavi maloprodaja, robe po prodajnim cijenama, razlika između nabavne cijene i troška po prodajnim cijenama (popusti, marže) se u finansijskim izvještajima odražava kao poseban članak. „Tačka 28 smjernica o postupku generiranja pokazatelja finansijskog stanja organizacije u izvještaju se navodi gdje se ta razlika treba odraziti - u prilogu računovodstvenog bilansa (obrazac br. 5).

U navedenom stavu 60. Uredbe o računovodstvu i finansijskom izvještavanju stoji i: „Roba u organizacijama koje se bave trgovinskom djelatnošću iskazuju se u bilansu stanja po trošku njenog nabavke“. Da bi se osigurala usklađenost sa ovim zahtjevom prilikom obračuna robe po prodajnim cijenama, potrebno je na dan izvještaja od stanja računa 41 „Roba“ oduzeti stanje na računu 42 „Trgovinska marža“ i upisati nastalu razliku. u bilansnoj poziciji "Gotovi proizvodi i dobra za preprodaju" (red 214). Međutim, u zagradama iza naslova ovog članka nije naveden račun 42, a ni u jednom normativni dokument Nažalost, Ministarstvo finansija Rusije to ne pominje.

Za istu bilansnu stavku (red 214) stav 28. metodoloških preporuka o postupku sastavljanja pokazatelja finansijskih izvještaja predviđa da organizacije koje pružaju ugostiteljske usluge odražavaju ostatke sirovina u kuhinjama i ostavama, kao i ostatke robe. u bifeima. Stoga smo u zagradi iza naslova ovog članka naveli račun 20, na kojem je u catering uzimaju se u obzir sirovine gotovih proizvoda u kuhinji (proizvodnja).

Prilikom popunjavanja redova 232 i 242, mora se imati na umu da se dug drugih organizacija po mjenicama primljenim od njih može uzeti u obzir ne samo na računu 62 "Poravnanja sa kupcima i kupcima", već i na računu 76 " Nagodbe sa raznim dužnicima i povjeriocima”. Na istom računu može se prikazati i dug organizacije po mjenicama koje je ona izdala (ne samo na računu 60 „Poravnanja sa dobavljačima i izvođačima“, kako proizilazi iz podataka u redu 622).

Po starom kontnom planu, obračuni sa državnim organima za uplate u razne vanbudžetske fondove (osim obračuna za socijalno osiguranje i osiguranje i zdravstveno osiguranje) evidentirani su na računu 67 „Obračuni vanbudžetskih davanja“. Ovaj račun ne postoji u novom kontnom planu, a za obračun navedenih obračuna preporučuje se korištenje računa 68 „Obračuni za poreze i naknade“.

S tim u vezi, prilikom popunjavanja iznosa na liniji 626 „Dug prema budžetu“ mora se imati u vidu da se za ovu liniju sa stanja računa 68 uzima samo dug organizacije prema budžetu. Ostatak duga organizacije koja je navedena na ovom računu (posebno prema vanbudžetska sredstva) treba prikazati u redu 660 "Ostale tekuće obaveze". U istoj liniji treba da se prikaže stanje fonda potrošnje (ako ga organizacija ima), evidentirano na računu 88, jer se radi o dugu prema zaposlenima za mjere razvoja socijalne sfere i materijalne podsticaje.

U red 630 stanja iskazuje se dug prema učesnicima (osnivačima) za isplatu prihoda. U zagradi iza naslova ovog članka naveden je samo račun 75 "Poravnanja sa osnivačima". Samo korišćenje ovog naloga biće legalno ako svi učesnici (osnivači) organizacije nisu njeni zaposleni. Ako su učesnici (osnivači) organizacije istovremeno i njeni zaposleni, tada se, prema uputstvu za korišćenje kontnog plana, obračunavanje i isplata prihoda njima obračunava na računu 70 "Poravnanja sa osobljem za plate ". Dakle, u ovom slučaju, za popunjavanje iznosa na liniji 630 bilansa stanja, potrebno je koristiti podatke dva računa: 75 i 70 (u smislu akumulacije prihoda od učešća).

Kao što je već pomenuto, račun 60 „Obračuni sa dobavljačima i izvođačima“ može imati dugovno stanje na kojem se vidi iznos datih avansa i avansa. Međutim, dugovni saldo ovog računa može biti i u slučaju kada je organizacija isplatila dobavljaču novac za vrijednosti koje još nije primila (na putu su), ali je postala vlasnik ovih vrijednosti prema na ugovor. U ovom slučaju, dugovni saldo računa 60, koji pokazuje stanje dragocjenosti u tranzitu, treba se prikazati u bilansu stanja, a ne kao dio potraživanja, ali za one bilansne stavke koje odražavaju slične vrijednosti koje je organizacija već kreditirala (kao dio materijala, robe itd.).

Organizacija na datum izvještavanja može imati stanje na računu 94 "Nedostaci i gubici od štete na vrijednim stvarima." Broj ovog računa nije naznačen ni za jednu bilansnu stavku. Postavlja se pitanje: gdje odraziti iznose navedenih nestašica i gubitaka? Za tačan odgovor na ovo pitanje potrebno je izvršiti inventarizaciju stanja na računu 94 na dan izvještaja. Iznosi nestašica i gubitaka od štete na vrijednostima u vezi sa dugotrajnom imovinom iskazuju se pod stavkom " Ostala dugotrajna sredstva" (red 150), a ona koja se odnose na obrtna sredstva - pod stavkom "Ostala obrtna sredstva" (red 270).

Promjene u bilansu stanja

Tabela 3

Potvrda o raspoloživosti vrijednosti evidentiranih na vanbilansnim računima

Dodatak bilansu stanja je „Potvrda o raspoloživosti vrijednosti evidentiranih na vanbilansnim računima“. Procedura popunjavanja prilikom prelaska na novi kontni plan se praktično nije promenila, izuzev indikatora prikazanih u tabeli 3. Ova promena je posledica spajanja dva računa (014 „Amortizacija stambeni fond" i 015 "Amortizacija objekata eksternog unapređenja i drugih sličnih objekata") na jedan račun 010 "Amortizacija osnovnih sredstava".

Da bi se obezbijedila mogućnost popunjavanja navedene potvrde, potrebno je na računu 010 (otvaranjem posebnih podračuna ili analitičkog sistema knjigovodstva) organizovati odvojeno knjigovodstvo stambenog fonda i eksternih objekata poboljšanja i drugih sličnih objekata.

S obzirom na navedeno, uzeti će uzorak bilansa stanja sljedeći pogled(vidi tabelu 4).

Tabela 4

Bilans

dana _____________________________ 200__ godine

|

* Napomena: Naziv linije je promijenjen na osnovu sadržaja PBU 14/2000 "Računovodstvo nematerijalne imovine"

|

(uvjerenje o kvalifikaciji profesionalni računovođa od

"____" __________________________ _____, br. ______)

"____" __________________________ _____ G.