Sastav i struktura obrtnih sredstava preduzeća

Upravljanje obrtnim sredstvima počinje definisanjem njihovog sastava i strukture.

Sastav obrtnih sredstava pokazuje od kojih se dijelova i pojedinih elemenata sastoje (slika 1.5).

|

radni kapital |

||||||

|

Obrtna proizvodna sredstva |

opticajni fondovi |

|||||

|

Sredstva na zalihama |

Sredstva u proizvodnji |

Gotovi proizvodi |

Gotovina i potraživanja |

|||

|

Osnovni materijali Kupljeni poluproizvodi Komponente Auxiliary materijala Gorivo Rezervni dijelovi Niskovrijedni i potrošni artikli |

Nedovršena proizvodnja |

Buduća potrošnja |

Gotovi proizvodi na lageru |

Roba poslana |

Cash |

|

|

Normalizovana obrtna sredstva |

Nestandardizovana obrtna sredstva |

Slika 1.5 - Sastav obrtnog kapitala

Struktura obrtnog kapitala odražava omjere (u obliku udjela, postotaka) koji se formiraju između sastavnih dijelova obrtnog kapitala preduzeća ili njihovih pojedinačnih elemenata.

Visina obrtnih sredstava koja se nalaze u sastavu obrtnih sredstava determinisana je prvenstveno organizaciono-tehničkim nivoom proizvodnje i trajanjem proizvodnog ciklusa proizvedenih proizvoda.

Količina obrtnih sredstava koja se koriste u sferi prometa zavisi od uslova prodaje proizvoda, sistema distribucije robe, nivoa organizacije marketinga i prodaje proizvoda.

Politika u oblasti upravljanja obrtnom imovinom i glavne faze njene implementacije

Glavni zadatak upravljanja obrtnim kapitalom preduzeća, kako I.A. Obrazac se sastoji u formiranju potrebnog obima, optimizaciji sastava i osiguravanju efektivnog korištenja obrtnih sredstava. Učinkovito i svrsishodno upravljanje ostvaruje se kroz razvoj i dosljednu primjenu politike upravljanja obrtnim kapitalom. Prema V. V. Kovalevu, „politika upravljanja obrtnim kapitalom treba da obezbedi traženje kompromisa između rizika gubitka likvidnosti i efikasnosti rada“. Istu tačku gledišta dijele Novashina T.S., Karpunin V.I., Volnin V.A. .

Sumirajući stavove različitih ekonomista o politici upravljanja obrtnim kapitalom, možemo izdvojiti sledeće glavne faze njenog sprovođenja.

1) Analiza nivoa i strukture obrtna sredstva preduzeća u prethodnom periodu, uključujući:

Utvrđivanje dinamike udjela obrtnih sredstava, stope promjene njihove vrijednosti u odnosu na stopu promjene vrijednosti svih sredstava i obima prodaje proizvoda;

Identifikacija trenda promjena u potrošnji materijala proizvoda;

Utvrđivanje udjela svake vrste obrtnih sredstava, analiziranje dinamike njihovih pojedinačnih vrsta i upoređivanje sa stopom promjene obima proizvodnje i prodaje;

Procjena nivoa likvidnosti bilansa stanja;

Proračun operativnog, proizvodnog i finansijskog ciklusa preduzeća, identifikacija faktora koji utiču na njihovu vrijednost;

Utvrđivanje rentabilnosti obrtnih sredstava;

Analiza strukture izvora finansiranja obrtnih sredstava .

Rezultati analize nam omogućavaju da utvrdimo ukupan nivo efikasnosti u upravljanju obrtnom imovinom u preduzeću i identifikujemo glavne pravce njenog povećanja u narednom periodu.

2) Izbor politike za formiranje obrtnih sredstava preduzeća.

AT finansijsko upravljanje razlikuju se četiri modela upravljanja obrtnim kapitalom: idealni, agresivni, konzervativni i umjereni.

Sa idealnim modelom upravljanja, obrtna sredstva su u potpunosti pokrivena kratkoročne obaveze. Ovaj model je rizičan u smislu likvidnosti. U slučaju iznenadne potrebe za potpunim obračunom sa poveriocima, preduzeće će biti prinuđeno da proda deo svojih osnovnih sredstava za pokriće tekućih obaveza. Sam naziv “idealno” sugerira da se ova teorija rijetko koristi u praksi.

· Model agresivnog upravljanja obrtnim kapitalom karakteriše visoko učešće obrtnih sredstava u svim sredstvima preduzeća i dug period njihovog obrta, kao i relativno visoko učešće kratkoročnih kredita u svim obavezama. Preduzeće ima velike zalihe sirovina, materijala, gotovih proizvoda, značajna potraživanja. Kratkoročnim kreditom se finansira ne samo varijabilni, već i stalni dio obrtnih sredstava. Što je veće učešće kratkoročnih kredita u finansiranju osnovnih obrtnih sredstava, to je agresivnije finansijske politike preduzeća. Ovaj pristup garantuje minimiziranje operativnih i finansijski rizici, ali negativno utiče na efikasnost korišćenja obrtnih sredstava – njihov obrt i profitabilnost.

· Prilikom upravljanja obrtnom imovinom po konzervativnom modelu, udio obrtnih sredstava je relativno nizak, a period njihovog obrta kratak. Imovina kompanije je pokrivena ovaj slučaj samo sopstveni kapital i dugoročne obaveze. Dijeli kratkoročno finansiranje u ukupnoj vrednosti svih obaveza, respektivno, je mala. Preduzeće koristi ovaj pristup u upravljanju obrtnim kapitalom u uslovima kada su obim prodaje, rokovi prijema sredstava i plaćanja po obavezama, potrebni obim zaliha i rok njihove isporuke poznati unapred, ili uz štednju svih vrsta resursa. Konzervativna politika doprinosi rastu profitabilnosti obrtnih sredstava, ali istovremeno sadrži elemente rizika od insolventnosti u slučaju nepredviđenih situacija.

· Umjeren pristup formiranju obrtnih sredstava je kompromis između agresivnog i konzervativnog modela. To je tipično za njega srednji nivo profitabilnost, likvidnost i obrt sredstava. Umjerenu politiku karakteriše neutralno učešće kredita i pozajmica u bilansu stanja.

Odabrani temeljni pristupi formiranju obrtnih sredstava preduzeća, u krajnjoj liniji, određuju iznos ovih sredstava i njihov nivo u odnosu na obim poslovnih aktivnosti.

3) Optimizacija obima obrtnih sredstava treba polaziti od izabranog tipa politike formiranja obrtnih sredstava, obezbeđujući zadati nivo korelacije između efektivnosti njihovog korišćenja i rizika. Sredstvo takve optimizacije je normalizacija perioda njihovog prometa i iznosa.

4) Optimizacija odnosa stalnog i varijabilnog dijela obrtnih sredstava. Potreba za pojedinim vrstama obrtnih sredstava i njihov iznos u cjelini značajno varira u zavisnosti od sezonskih karakteristika obavljanja poslovnih aktivnosti. Dakle, u procesu upravljanja obrtnim sredstvima treba utvrditi njihovu sezonsku (ili drugu cikličku) komponentu, a to je razlika između maksimalne i minimalne potražnje za njima tokom cijele godine.

1. Na osnovu podataka proteklih godina za svaki studijski period potrebno je izračunati koeficijente neravnomjernosti raspodjele:

2. Veličina konstantnog dijela u ukupnom obimu obrtnih sredstava određena je formulom:

BOA post \u003d BOA p * K min, (1,9)

gdje BOA post - iznos stalnog dijela obrtnih sredstava u narednom periodu;

VOA n - prosječan iznos obrtnih sredstava u narednom periodu;

K min - koeficijent minimalnog nivoa obrtnih sredstava.

3. Prosječni i maksimalni obim varijabilnog dijela obrtnih sredstava u narednom periodu su:

BOA p / max \u003d BOA p * (K max - K min) (1.10)

BOA n / srednji \u003d BOA n * (K max - K min) / 2 = (BOA n / max - BOA post) / 2, (1.11)

gdje je BOA p / max - maksimalni iznos varijabilni dio obrtnih sredstava u narednom periodu;

VOA p/avg - prosječan iznos varijabilnog dijela obrtnih sredstava u narednom periodu;

K max - koeficijent maksimalni nivo obrtna sredstva.

5) Osiguranje potrebne likvidnosti obrtnih sredstava. Da bi se to uradilo, potrebno je rangirati obrtna sredstva po kategorijama gotovine, visoko i srednje likvidne imovine i utvrditi udjele pojedinih grupa u ukupnom obimu obrtne imovine. Opšti nivo njihove hitne likvidnosti treba da obezbedi potreban nivo solventnosti preduzeća za tekuće finansijske obaveze.

6) Osiguranje povećanja rentabilnosti obrtnih sredstava. Određene vrste obrtnih sredstava su u stanju da donesu direktan prihod preduzeću u procesu finansijske aktivnosti u obliku kamata i dividendi. Stoga je sastavni dio politike koja se razvija je osigurati pravovremeno korištenje privremeno slobodnog bilansa novčana sredstva da se formira efikasan portfolio kratkoročnih finansijske investicije.

7). Razvoj mjera za minimiziranje gubitaka obrtnih sredstava u procesu njihovog korišćenja. Sve vrste obrtne imovine su manje ili više podložne riziku gubitaka, uključujući: gubitak zaliha od prirodnog gubitka i krađe, novčana sredstva od inflacije, gubitak kratkoročnih finansijskih ulaganja zbog nepovoljnih tržišnih uslova finansijsko tržište i inflacija, potraživanja zbog neizvršenja obaveza itd. Stoga bi politika upravljanja tekućim sredstvima trebala biti usmjerena na minimiziranje rizika njihovog gubitka, posebno pod uticajem inflatornih faktora.

8) Formiranje optimalne strukture izvora finansiranja obrtnih sredstava.

Izvori finansiranja obrtnih sredstava dijele se na vlastita, pozajmljena i privučena.

Sopstveni izvori finansiranja obrtnih sredstava uključuju:

· odobreni kapital;

Fond socijalne sfere;

· namensko finansiranje i primanja iz budžeta, sektorskih i međusektorskih vanbudžetskih fondova.

Takođe, za formiranje obrtnih sredstava koriste se izvori ekvivalentni sopstvenim, tzv. održive obaveze. Održive obaveze obuhvataju resurse koji su već duže vreme u prometu kompanije, povećavajući ga radni kapital:

· minimalni dug na plate i odbitke za socijalne potrebe;

minimalni dug na rezervi predstojećih plaćanja;

plaćanja kupaca za djelimičnu spremnost proizvoda (ako se koristi ovaj oblik plaćanja);

· minimalni dug po potrošačkim avansima (ako je to predviđeno ugovorima);

· minimalni dug kupaca po zalozima za kontejner;

Preostala sredstva fonda socijalne sfere.

Pozajmljeni izvori finansiranja obrtnih sredstava uključuju:

· kratkoročni krediti i krediti;

komercijalni zajmovi;

ulaganja poreski kredit;

investicioni doprinos zaposlenih.

Izdavanje dužničkih hartija od vrijednosti.

Privučeni izvori finansiranja obrtnih sredstava su: dugovanja, odgođeni prihodi, rezerve za buduće troškove, dugovanja učesnicima (osnivačima) za isplatu prihoda.

Trenutna politika upravljanja imovinom uključuje, zapravo, četiri glavne komponente:

Politika upravljanja zalihama;

Politika upravljanja potraživanjima;

Politika upravljanja gotovinom;

Politika finansiranja obrtnih sredstava.

Bilo koja korporacija koja se bavi proizvodnjom ili drugim komercijalna djelatnost za realizaciju sopstvene proizvodnje ekonomska aktivnost, mora imati određenu realnu, tj. radna, funkcionalna imovina ili aktivni kapital u obliku fiksnog i obrtnog kapitala. Ova podjela imovine zasniva se na razlikama u kretanju i uslovima rada sredstava rada i predmeta rada. Obično se nazivaju oni koji imaju trajanje obrta kraće od jedne godine obrtna sredstva. Obrtna sredstva su dio imovine korporacije neophodne za realizaciju i širenje djelatnosti kompanije.

U ekonomskoj praksi pojmovi "obrtna sredstva", "obrtna sredstva" i "obrtna sredstva" često znače isto - vlasništvo organizacije sa trajanjem obrta kraćim od jedne godine. Međutim, potrebno je razdvojiti ove koncepte, jer nose različito semantičko opterećenje. Radni kapital- ovo je dio kapitala korporacije, usmjeren na formiranje obrtnih sredstava organizacija. obrtna sredstva- ovo je dio imovine korporacije, koji ima prirodno-materijalni oblik. radni kapital- ovo je monetarni izraz obrtne imovine korporacije, koji se ogleda u imovini njenog bilansa stanja.

Obrtna sredstva služe procesu proizvodnje i privredne aktivnosti, učestvujući istovremeno u procesu proizvodnje iu procesu prodaje proizvoda. U osiguravanju kontinuiteta i ritma procesa proizvodnje i prometa je privredni subjekt i osnovna namjena obrtnih sredstava korporacije koja obavlja proizvodne i druge komercijalne djelatnosti.

Kontinuitet i jedinstvo procesa cirkulacije resursa korporacije omogućava kombinovanje obrtnih proizvodnih sredstava i opticajnih sredstava u jedan koncept obrtnih sredstava. Obrtna sredstva se mogu okarakterisati kao sredstva uložena u obrtna sredstva i sredstva za promet, čineći kontinuirani promet u procesu proizvodnje i privredne aktivnosti.

dakle, radni kapital- Ovo gotovina korporacije su avansirale na prometna proizvodna sredstva i sredstva u prometu u minimalnom potrebnom iznosu kako bi osigurale neprekidan proizvodni proces, prodaju proizvoda i obračune.

Za efektivno upravljanje obrt obrtnih sredstava mora uzeti u obzir cikluse obrta sredstava korporacije.

Upravljanje obrtnim sredstvima direktno zavisi od karakteristika reprodukcionog (operativnog) ciklusa preduzeća. Radni ciklus je period punog obrta cjelokupnog iznosa obrtnih sredstava, tokom kojeg dolazi do promjene njihovih pojedinačnih vrsta. Tokom radnog ciklusa, kretanje obrtnog kapitala prolazi kroz četiri glavne faze. Na prva faza sredstva se daju unapred za kupovinu zalihe(sirovine, materijali, itd.). Na druga faza ulazne zalihe materijalnih sredstava u procesu proizvodnih aktivnosti pretvaraju se u zalihe gotovih proizvoda. Na treća faza zalihe gotovih proizvoda prodaju potrošači iu obliku su potraživanja do njihove isplate. Na četvrta faza naplaćena potraživanja se ponovo pretvaraju u gotovinu, čiji dio može biti u obliku kratkoročnih finansijskih ulaganja.

Trajanje radnog ciklusa značajno utiče na obim, strukturu i izvore finansiranja obrtnih sredstava.

Postoje dva dijela radnog ciklusa:

- 1) proizvodni ciklus preduzeća;

- 2) finansijski ciklus(novčani ciklus) kompanije.

Proizvodni ciklus kompanije karakteriše period potpunog obrta materijalnih elemenata obrtne imovine koja se koristi za servisiranje proizvodni proces.

Finansijski ciklus kompanije predstavlja period punog obrta predujmljenih sredstava u obrtna sredstva, počevši od momenta otplate obaveza za primljene sirovine pa zaključno sa naplatom potraživanja za isporučene gotovih proizvoda.

Obrtni kapital, kao i drugi finansijske kategorije, otkrivaju njihovu suštinu u obavljanju svojih funkcija: proizvodnje i naselja.

proizvodna funkcija obrtna sredstva su najznačajnija od njih i služe za obezbeđivanje kontinuiranog procesa proizvodnje usled stalnog (neprekidnog) procesa formiranja u organizaciji zaliha i rezervi materijalne imovine. Obrtni kapital se ne prenosi samo sukcesivno iz novčani oblik u proizvodnju, a zatim u robu, ali u svim fazama prometa obrtna sredstva su istovremeno, pa se njihov broj mora stalno računati.

Funkcija obračuna i plaćanja obrtna sredstva treba da obezbede blagovremenost plaćanja za kupljenu robu materijalne vrijednosti, za radove i usluge, blagovremeno plaćanje plate, blagovremeni obračuni sa budžetom za sve vrste plaćanja, blagovremeni obračuni sa bankama. Prije svega, ova funkcija utiče na stanje onog dijela sredstava koji se preusmjerava u sferu prometa, direktno utiče na stanje naselja i obrt novca općenito. Efikasno korištenje sredstava organizacije podrazumijeva maksimalan rezultat uz minimalnu dovoljnost resursa. To znači da efikasnost korišćenja obrtnih sredstava zavisi od količine sredstava koja služe za cirkulaciju resursa organizacije.

U procesu stvaranja gotovog proizvoda, uz osnovna sredstva, uključeni su i predmeti rada koji se, za razliku od osnovnih sredstava, troše u potpunosti i u potpunosti se odražavaju na trošak finalnog proizvoda - obrtna sredstva. Ovo je skup novčanih i materijalnih resursa koji su više puta uključeni u proces proizvodnje. Važan pokazatelj struktura obrtnih sredstava je odnos sredstava uloženih u sferu proizvodnje i u sferu prometa. Od pravilne distribucije ukupnog iznosa obrtnih sredstava između sfere proizvodnje i sfere prometa u velikoj meri zavisi njihovo normalno funkcionisanje, brzina obrta i potpunost njihovih inherentnih funkcija: proizvodnja i plaćanje i obračun.

Obrtni kapital uključuje proizvodne rezerve, radovi u toku, odgođeni troškovi. Sredstva opticaja obuhvataju gotove proizvode, robu za preprodaju, potraživanja, gotovinu.

Za razliku od osnovnih sredstava, koja stvaraju mogućnost proizvodnih aktivnosti, obrtna sredstva utiču efektivna upotreba osnovna sredstva i organizacija tekuće aktivnosti preduzeća.

Sastav i struktura obrtnih sredstava karakterišu proizvodni potencijal preduzeća. Obrazac broj 1 poslužio je kao osnova za sastavljanje tabele18 finansijski izvještaji

Tabela 18 - Sastav i struktura obrtnih sredstava preduzeća

|

Vrste obrtnih sredstava |

||||||||||

|

Ukupna obrtna sredstva |

||||||||||

|

Uključujući: |

||||||||||

|

Sirovine |

||||||||||

|

Troškovi u radu |

||||||||||

|

Buduća potrošnja |

||||||||||

|

Ostala obrtna sredstva |

||||||||||

|

Ukupna opticajna sredstva |

||||||||||

|

Uključujući: |

||||||||||

|

Gotovi proizvodi |

||||||||||

|

Potraživanja |

||||||||||

|

PDV na kupljenu imovinu |

||||||||||

|

Cash |

||||||||||

|

Ukupna obrtna sredstva |

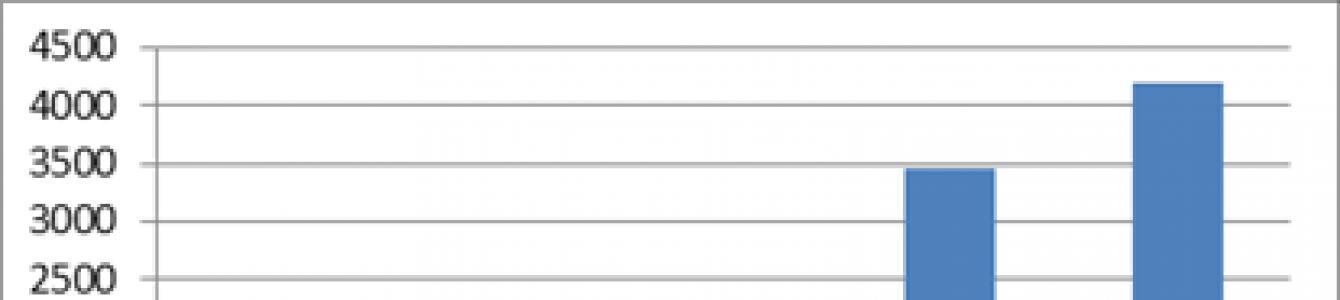

Kao što je prikazano u tabeli 18, tokom perioda istraživanja došlo je do povećanja obrtne imovine preduzeća za 3440 hiljada rubalja, sredstva opticaja su porasla u 2013. u odnosu na 2009. za 3459 hiljada rubalja. U sklopu opticajnih sredstava, najveći porast je zabilježen u stavci potraživanja, gotovina je smanjena za 92 hiljade rubalja.

Struktura obrtnih sredstava zavisi od prirode delatnosti preduzeća, uslova snabdevanja i marketinga, obračuna između dobavljača i potrošača i trajanja proizvodnog ciklusa. Učešće obrtnog kapitala preduzeća kreće se od 0,8 do 3,7%. Preusmjeravanje sredstava iz prometa u obliku potraživanja utiče na efikasnost korišćenja obrtnih sredstava (Slika 2).

Slika 2 – Sastav i struktura obrtnih sredstava preduzeća

Važan aspekt za preduzeće je analiza grupa likvidnosti. Likvidnost svake grupe će vam omogućiti da sagledate poziciju preduzeća, obraćajući više pažnje na teško prodava sredstva i smanjujući njihov ukupan obim u strukturi obrtnih sredstava, jer odvlače sredstva iz opticaja i smanjuju ukupan prihod preduzeća.

Tabela 19 - Struktura obrtne imovine u zavisnosti od likvidnosti sredstava

Analiza ove tabele pokazuje da se obrtna sredstva Metal Service doo konstantno povećavaju već pet godina. Podaci u Tabeli 16 pokazuju da je vrijednost obrtne imovine porasla uglavnom zbog konstantnog povećanja sredstava koja se brzo kreću (potraživanja), čiji je nivo u 2013. godini iznosio 3136 hiljada rubalja, što je 2083 hiljade rubalja. više nego 2009. Tokom posmatranog perioda, najlikvidnija sredstva su se smanjila, u 2013. godini iznosila su samo 64 hiljade rubalja, što je 92 hiljade rubalja. manje nego 2009. Sporo prodata sredstva u 2013. godini iznosila su 2553 hiljade rubalja, što je 1429 hiljada rubalja. više nego 2009.

Dakle, nakon analize podataka u tabeli 16, možemo zaključiti da preduzeće ima prosečan nivo likvidnosti, a njegov obrtni kapital su prvenstveno teško prodava imovina preduzeća sa dugoročnom likvidnošću (Slika 3).

Slika 3 - Struktura obrtne imovine u zavisnosti od likvidnosti sredstava

Prilikom upravljanja bilo kojom imovinom, lakše je izvršiti usmjerene radnje u kontekstu njihovih komponenti. Na taj način se postiže bolji rezultat, obraća se pažnja na sve komponente, a finansijskom menadžeru se crta detaljnija slika.

Analizirajmo i procijenimo odnos i strukturu potraživanja i zaliha.

Tabela 20 - Sastav i struktura potraživanja

U 2013. godini obim potraživanja iznosio je 3.136 hiljada rubalja, što je 2.083 hiljade rubalja. više nego 2009. Najveći udio u kratkoročnim potraživanjima za 2013. godinu imaju obračuni sa kupcima i kupcima, na njih otpada 81,79% svih potraživanja, avansi - 18,21% (Slika 4).

Slika 4 - Sastav i struktura potraživanja

Osnovni zadatak menadžmenta u preduzećima koja se bave trgovinom na veliko je da u kratkom roku organizuje obim zaliha koji zadovoljavaju potražnju.

Tabela 21 - Obim i struktura zaliha

|

Naziv sredstva |

Promjena 2013 u odnosu na 2009 |

|||||||||||

|

uključujući sirovine |

||||||||||||

|

troškovi u toku |

||||||||||||

|

gotova roba i roba za preprodaju |

||||||||||||

|

buduća potrošnja |

||||||||||||

|

ostale zalihe i rashode |

U 2013. godini ukupan obim rezervi iznosio je 2243 hiljade rubalja, što je 1194 hiljade rubalja. ili 2,13 puta više nego 2009. godine. U strukturi zaliha najveće učešće imaju gotovi proizvodi i roba za preprodaju. Njihov udio u 2013. godini iznosi 97,90 ili izraženo novčane jedinice 2196 hiljada rubalja Rast obima gotovih proizvoda u 2013. godini u odnosu na 2009. iznosio je 1.233 hiljade rubalja. ili 2,28 puta. U 2013. godini nema odloženih rashoda, ostalih zaliha i rashoda.

Tabela 22 - Učešće zaliha u imovini i obrtnoj imovini DOO "Metal Service"

U posmatranom periodu učešće zaliha, kako u obrtnoj imovini tako iu imovini preduzeća, ima neodređeni trend. Može se opisati kao hiperbola. Kao što vidimo iz podataka u ovoj tabeli, obim zaliha, obrtne imovine i imovine se povećava.

U procesu formiranja obrtnih sredstava treba obezbediti prava preduzeća uz povećanje odgovornosti za efikasno i racionalno korišćenje obrtnih sredstava. Dovoljan minimum sopstvenih i pozajmio novac moraju osigurati kontinuitet njihovog kretanja u svim fazama kola. Time se zadovoljavaju potrebe proizvodnje u materijalnim i novčanim resursima, obezbjeđuje se blagovremeno i kompletne kalkulacije sa dobavljačima, budžetom, bankama i drugim poslovnim jedinicama.

Sopstvena obrtna sredstva imaju vodeću ulogu među izvorima njihovog formiranja. Oni obezbeđuju imovinsku i operativnu nezavisnost preduzeća, neophodnu za isplativost preduzetničku aktivnost. Sopstvena obrtna sredstva ukazuju na stepen finansijske stabilnosti preduzeća, služe kao izvor za formiranje normalizovanog obrtnog kapitala. Njihovo početno formiranje se dešava u trenutku nastanka preduzeća i formiranja njegovog odobreni kapital. U isto vrijeme koriste investicioni fondovi osnivači. U procesu privredne aktivnosti, sopstvena obrtna sredstva se popunjavaju na račun dobiti.

Tabela 23 - Stvarna raspoloživost sopstvenih obrtnih sredstava DOO "Metal Service"

Analizirajući podatke u tabeli 20. može se zaključiti da iznos sopstvenih obrtnih sredstava za izvještajni period povećan za 3198 hiljada rubalja, ili 4 puta, u odnosu na 2009. godinu (Slika 5).

Slika 5 - Dinamika sopstvenih obrtnih sredstava DOO "Metal Service"

Važnu ulogu u organizovanju cirkulacije sredstava organizacije imaju njen sopstveni obrtni kapital, sopstveni obrtni kapital, koji obezbeđuje imovinsku i poslovnu nezavisnost, koji opredeljuje finansijsku stabilnost organizacije. Nedostatak sopstvenih radni kapital dovodi do privlačenja pozajmljenih sredstava, što shodno tome pogoršava finansijsko stanje preduzeća. Svi pozajmljeni izvori imaju jedan veliki nedostatak- radi se o plaćanju kamata, pa se novac koji bi mogao otići u željene pravce proizvodnje daje kreditorima.

Tabela 24 - Struktura izvora formiranja obrtnog kapitala

|

Izvori formiranja obrtnih sredstava |

Promjena 2013 u odnosu na 2009 |

|||||||||||

|

1. Vlastiti izvori |

||||||||||||

|

2. Pozajmljeni izvori |

||||||||||||

|

3. Uključeni izvori |

||||||||||||

|

Incl. dugovanja |

||||||||||||

|

dobavljači i izvođači radova |

||||||||||||

|

osoblju organizacije |

||||||||||||

|

državnim vanbudžetskim fondovima |

||||||||||||

|

o porezima i taksama |

||||||||||||

|

prihod budućih perioda |

||||||||||||

|

Ukupni izvori |

Formiranje obrtnih sredstava vrši se uglavnom na teret vlastitih izvora. Svake godine se ukupan iznos sopstvenih sredstava povećavao i do 2013. dostigao obim od 4202 hiljade rubalja. Ova odredba ukazuje na finansijsku solventnost preduzeća u formiranju obrtnih sredstava.

Uključeni izvori smanjeni su u 2013. za 28,4% u odnosu na 2010. i dostigli nivo od 952 hiljade rubalja. u opštoj strukturi izvora počeli su da zauzimaju 16,55%. Najveći udio u privučenim izvorima zauzimaju obaveze prema dobavljačima i izvođačima od 15,64% ili 900 hiljada rubalja. Pozajmljeni izvori u vidu kredita ušli su u opticaj tek 2011. godine, ali je njihovo učešće u ukupnoj strukturi formiranja obrtnih sredstava neznatno. U periodu od 2011. do 2013. godine, obim ovih kredita je povećan sa 461 hiljada rubalja. do 600 hiljada rubalja (Slika 6).

Slika 6 - Struktura izvora formiranja obrtnih sredstava

Dovoljnost sopstvenih sredstava za finansiranje tekućih aktivnosti određuje koeficijent sopstvenih obrtnih sredstava. Prema Naredbi FSFR Ruske Federacije od 23. januara 2001. br. 16 "O odobrenju" Smjernice za analizu finansijsko stanje organizacije" omjer se izračunava na sljedeći način (u Naredbi on naziva sigurnosni omjer sopstvenih sredstava):

KoSOS - Omjer kapitala

Značenje ovog koeficijenta je sljedeće. Prvo, u brojniku, formule oduzimaju dugotrajna sredstva od kapitala. Smatra se da se najniskolikvidna (nekratkoročna) sredstva treba finansirati iz najstabilnijih izvora – kapitala. Štaviše, još uvijek mora postojati dio kapitala za finansiranje tekućih aktivnosti.

Ovaj koeficijent nije široko rasprostranjen u zapadnoj praksi. finansijske analize. U ruskoj praksi, koeficijent je uveden regulatornom Uredbom Federalne službe za nesolventnost (stečaj) od 12. avgusta 1994. br. 31-r i važećom Uredbom Vlade Ruske Federacije od 20. maja 1994. br. 498. „O nekim mjerama za implementaciju zakona o nelikvidnosti (stečaju) preduzeća. Prema specificirani dokumenti, ovaj koeficijent se koristi kao znak nesolventnosti (stečaja) organizacije. Prema ovim dokumentima, normalna vrijednost koeficijenta kapitala treba da bude najmanje 0,1. Treba napomenuti da je ovo prilično strog kriterijum koji je jedinstven za rusku praksu finansijske analize; većini preduzeća je teško postići naznačenu vrijednost koeficijenta.

Izračunavamo vrijednost ovog koeficijenta za naše preduzeće:

Koeficijent u 2013. godini ne odgovara optimalnoj vrijednosti. Ovo odstupanje je povezano sa povećanjem nestalna imovina najnelikvidniji dijelovi kapitala zbog puštanja u rad osnovnih sredstava, kao što su: MAZ 5440A9 sa poluprikolicom u 2012. godini u vrijednosti od 2.796.610 rubalja. i poluautomatski uređaj za zavarivanje Master 500 u vrijednosti od 48.900 rubalja. Kako nije bilo moguće pronaći sopstvena sredstva za kupovinu OS podataka, kompanija je pribjegla dugoročnim kreditima.

Dakle, kao rezultat studije, mogu se izvući sljedeći zaključci:

- - Tokom perioda istraživanja došlo je do povećanja obrtne imovine preduzeća za 3440 hiljada rubalja, opticajna sredstva su porasla u 2013. u odnosu na 2009. za 3459 hiljada rubalja. U sklopu opticajnih sredstava, najveći porast je zabilježen u stavci potraživanja, gotovina je smanjena za 92 hiljade rubalja.

- - Vrijednost obrtnih sredstava je porasla uglavnom zbog konstantnog povećanja sredstava koja se brzo kreću (potraživanja), čiji je nivo u 2013. godini iznosio 3136 hiljada rubalja, što je 2083 hiljade rubalja. više nego 2009. Tokom posmatranog perioda, najlikvidnija sredstva su se smanjila, u 2013. godini iznosila su samo 64 hiljade rubalja, što je 92 hiljade rubalja. manje nego 2009. Sporo prodata sredstva u 2013. godini iznosila su 2553 hiljade rubalja, što je 1429 hiljada rubalja. više nego 2009.

- - Preduzeće ima prosečan nivo likvidnosti, a njegova obrtna sredstva su, pre svega, teško prodava imovina preduzeća koja imaju dugoročnu likvidnost.

- - U 2013. godini obim potraživanja iznosio je 3136 hiljada rubalja, što je 2083 hiljade rubalja. više nego 2009. Najveći udio u kratkoročnim potraživanjima za 2013. godinu imaju obračuni sa kupcima i kupcima, na njih otpada 81,79% svih potraživanja, a dani avansi 18,21%.

- - U 2013. godini ukupan obim rezervi iznosio je 2243 hiljade rubalja, što je 1194 hiljade rubalja. ili 2,13 puta više nego 2009. godine. U strukturi zaliha najveće učešće imaju gotovi proizvodi i roba za preprodaju. Njihov udio u 2013. iznosi 97,90 ili u novčanim jedinicama 2196 hiljada rubalja. Rast obima gotovih proizvoda u 2013. godini u odnosu na 2009. iznosio je 1.233 hiljade rubalja. ili 2,28 puta. U 2013. godini nema odloženih rashoda, ostalih zaliha i rashoda.

- - Formiranje obrtnih sredstava vrši se uglavnom na teret sopstvenih izvora. Svake godine se ukupan iznos sopstvenih sredstava povećavao i do 2013. dostigao obim od 4202 hiljade rubalja. Ova odredba ukazuje na finansijsku solventnost preduzeća u formiranju obrtnih sredstava.

1. Suština obrtnih sredstava, njihov sastav i struktura.

2. Organizacija obrtnih sredstava i izvori njihovog formiranja.

3. Opšti red regulisanje sopstvenih obrtnih sredstava preduzeća.

4. Obračun normativa sopstvenih obrtnih sredstava za njihove pojedinačne elemente.

5. Obračun norme vlastitih obrtnih sredstava po ekonomskoj metodi.

6. Utvrđivanje ukupnog standarda sopstvenih obrtnih sredstava i izvora njenog pokrića.

7. Pokazatelji upotrebe obrtnih sredstava i njihov obračun.

8. Kontrola korišćenja obrtnih sredstava.

1. Suština obrtnih sredstava, njihov sastav i struktura

Materijalna osnova svake proizvodnje su sredstva za proizvodnju, koja se sastoje od sredstava rada i predmeta rada. I oni i drugi su uključeni u stvaranje proizvoda. Međutim, zbog razlika u prirodi funkcionisanja u procesu proizvodnje i načinu prenošenja vrednosti na stvoreni proizvod, sredstva rada dobijaju ekonomski oblik osnovnih sredstava, a predmeti rada obrtna sredstva.

Istovremeno, u uslovima postojanja robno-novčanih odnosa, materijalni resursi preduzeća deluju ne samo u naturi, već iu vrednosnom obliku.

Shodno tome, predmeti rada u novčanom smislu formiraju proizvodnju revolving fondovi . njima unutra industrijska preduzeća obuhvataju: sirovine, materijale, gorivo, rezervne dijelove, gorivo, ostala materijalna sredstva.

U sastav proizvodnih obrtnih sredstava uključeni su i nedovršena proizvodnja, odloženi troškovi.

Osnovna namjena (funkcija) proizvodnih sredstava je osiguranje planskog i ritmičnog proizvodnog procesa u preduzećima i udruženjima.

Pored proizvodnih obrtnih sredstava, svako preduzeće ima deo sredstava koja su u prometu. To su gotovi proizvodi, gotovina na bankovnim računima i na blagajni preduzeća, sredstva u obračunima i dr. Ovaj dio imovine u novčanom smislu naziva se opticajni fondovi . Osnovna svrha (funkcija) opticajnih fondova je obezbjeđivanje sredstava za sistematski prometni proces u preduzećima.

Međutim, uprkos određenim razlikama u imenovanju revolving fondova i opticajnih fondova, postoji bliska veza između njih. Oni služe pojedinačni proces reprodukcije i osigurati njen kontinuitet.

Istovremeno, obrtni fondovi i fondovi opticaja su komponente obrtnih sredstava, koje odražavaju njihov plasman u sfere reprodukcije u procesu kretanja. Istovremeno, i ovi i drugi su nezavisne ekonomske kategorije.

Objektivno postoji ekonomska kategorija su obrtna sredstva, koja su, služeći kontinuitetu proizvodnog procesa, stalno u pokretu, prolazeći sukcesivno kroz tri stadijuma prometa - novčani, robni i proizvodni.

U uslovima robno-novčanih odnosa, kretanje, promet robno-materijalnih sredstava određen je njihovom vrednošću, koja se ne troši, ne troši kao njeni materijalni nosioci, već ostaje u granicama procesa reprodukcije i samo menja oblici njegovog kretanja.

Odavde, obrtna sredstva – ovo je vrijednost predujmljena u prometu proizvodnih obrtnih sredstava i prometnih sredstava kako bi se osigurao kontinuitet procesa proizvodnje i prometa.

U ekonomskoj literaturi postoje i druga gledišta o suštini obrtnih sredstava. Neki ekonomisti ih tumače kao „gotova sredstva predujmljena u obrtna sredstva i sredstva za opticaj“, drugi smatraju da su obrtna sredstva dio kapitala preduzeća uloženog u njegova obrtna sredstva, ili su obrtna sredstva sredstva koja su predujmljena za stvaranje obrtnih i prometnih sredstava.

Međutim, obrtna sredstva uključuju i materijalne i novčane resurse. Stoga, poistovjećivanje obrtnih sredstava samo sa gotovinom nije ekonomski opravdano.

U organizaciji obrtnih sredstava treba razlikovati njihov sastav i strukturu.

Pod sastavom obrtnih sredstava podrazumijeva se ukupnost njihovih elemenata (stavki).

Struktura obrtnih sredstava je odnos njihovih pojedinačnih elemenata u njihovom ukupnom obimu.

U različitim sektorima nacionalne privrede, sastav i struktura obrtnih sredstava su različiti i zavise od vrste industrije, sastava troškova, vrste proizvedenih proizvoda, karakteristika logistike itd. U sektoru proizvodnje, kao iu trgovini, najveći udio u obrtnim sredstvima zauzimaju zalihe.

dionice – to su sredstva koja su u procesu proizvodnje kako bi se proizvod dobio i potom prodao. U ekonomskoj djelatnosti dionice se dijele na:

sirovine, osnovni i pomoćni materijali, komponente i dr.;

radovi u toku u obliku nedovršenih delova, sklopova i sl.;

gotovi proizvodi proizvedeni u poduzeću i namijenjeni prodaji;

primljeni i potrošni artikli;

mladih životinja i tovljenika itd.

U prosjeku, struktura obrtnih sredstava u nacionalnoj ekonomiji i industriji Ukrajine je sljedeća (vidi tabelu 1).

Tabela 1.

Struktura obrtnih sredstava, %

Sastav i struktura obrtnih sredstava nisu jednom zauvek konstantni. Oni se mijenjaju i tokom godina i tokom godine, ovisno o promjeni prirode proizvodne aktivnosti poduzeća, karakteristikama formiranja rezervi i troškova.

Tablični podaci. 1 ukazuje da kako u nacionalnoj privredi u cjelini tako iu industriji postoji tendencija značajnog smanjenja zaliha, gotovih proizvoda, gotovine, a sa druge strane i povećanja potraživanja. Na takve promene u strukturi obrtnih sredstava uticala je, pre svega, promena upravljanja privredom, prelazak na tržišnim uslovima menadžment. Glavni razlog pada zaliha je smanjenje proizvodnje. Povećanje potraživanja može se objasniti krizom neplaćanja u nacionalnoj ekonomiji.

U ovim uslovima potrebno je oživjeti, prije svega, proizvodnju, formirati obrtna sredstva u odgovarajućim obima i odnosima, s obzirom da i njihov manjak i višak negativno utiču na proizvodno-finansijsku aktivnost preduzeća i nacionalne privrede u cjelini.

2. Organizacija obrtnih sredstava i izvori njihovog formiranja

Obrtna sredstva, kao glavni element materijalne osnove proizvodnog procesa, odlučujuće utiču na njegov tok. Ako je proizvodnja u dovoljnim količinama obezbeđena potrebnim elementima obrtnih sredstava, obično funkcioniše efikasno. U ovom slučaju, sama obrtna sredstva se takođe efikasno koriste.

Utvrđivanje potrebnog sastava i strukture obrtnih sredstava u preduzećima, utvrđivanje potrebe za njima i izvora njihovog formiranja, kao i praćenje sigurnosti i efikasnosti njihovog korišćenja tzv. organizacija rada , imovine.

Organizacija obrtnih sredstava treba da se zasniva na sledećim principima:

stvaranje minimalnog obima obrtnih sredstava, obezbeđivanje kontinuiteta procesa proizvodnje i prometa, kao i njihovo efikasno korišćenje;

racionalan plasman postojećih obrtnih sredstava u oblastima proizvodnog procesa u okviru preduzeća;

formiranje i dopuna obrtnih sredstava na teret sopstvenih i pozajmljenih izvora, zavisno od obima proizvodnje;

obrazovanje finansijske rezerve;

kontrolu sigurnosti i efikasnog korišćenja obrtnih sredstava.

Obrtna imovina se može klasifikovati prema sledećim kriterijumima:

zavisno od njihovog učešća u prometu sredstava;

zavisno od načina planiranja i regulacije;

zavisno od izvora formiranja.

zavisno od učešća u prometu obrtna sredstva se dele na sredstva u sferi proizvodnje i u sferi prometa. Uspostavljanje optimalnog odnosa obrtnih sredstava u ovim oblastima doprinosi njihovom efikasnijem korišćenju. Istovremeno, što je veći udio obrtnih sredstava u sferi proizvodnje, a manji u sferi prometa, to se ona efikasnije koriste. K. Marx, nazivajući sredstva u sferi prometa neaktivnim dijelom, pisao je: „...što je ovaj drugi manji u poređenju sa svim kapitalom, to je veći, uz sve ostale stvari jednake, profit“ (Marx K., Engels F. Soch., tom 25, dio II - str.80).

Shodno tome, važan pravac u povećanju efikasnosti korišćenja obrtnih sredstava u preduzećima je poboljšanje njihove distribucije po fazama prometa, kao i smanjenje učešća sredstava opticaja.

zavisno od metoda planiranja i regulative, obrtna sredstva se dele na standardizovana i nestandardizovana.

Normalizovana obrtna sredstva su ona za koja se obračunava standard. Tu spadaju zalihe, gotovi proizvodi, nedovršena proizvodnja, odloženi rashodi itd. Obračun standarda (minimalnih zahtjeva) za ove vrste obrtnih sredstava omogućava da se osigura normalan proizvodni proces i njihovo efikasno korištenje.

Nestandardizovana obrtna sredstva su ona za koja se standard ne obračunava. To uključuje gotovinu u blagajni i na bankovnim računima, dugove, itd.

U zavisnosti od izvora formiranja obrtna sredstva se dele na sopstvena, pozajmljena i privučena.

Sopstvena sredstva – to su sredstva preduzeća kojima pokrivaju minimalni iznos obrtnih sredstava (zaliha i troškova) potrebnih za obezbjeđivanje normalnog, nesmetanog procesa proizvodnje i prodaje proizvoda. Stalno su u preduzeću i rok njihovog korišćenja nije određen.

Pozajmljena sredstva– To su sredstva koja preduzeća primaju u obliku bankarski krediti za stvaranje sezonskih zaliha materijalnih sredstava i pokrivanje troškova proizvodnje. Preduzećima se izdaju na određeni period, nakon čega se moraju vratiti banci.

Uključena sredstva – to su sredstva koja ne pripadaju preduzeću, međutim, zbog operativni sistem naselja su stalno u njenom opticaju.

Postupak formiranja izvora formiranja obrtnih sredstava u preduzećima zavisi od oblika svojine, koji je u osnovi funkcionisanja preduzeća, specifičnosti u organizacionoj strukturi preduzeća i drugih faktora.

Izvori formiranja sopstvenih obrtnih sredstava na državnim preduzećima kada se organizuju, određuje ih viša organizacija. To su, po pravilu, budžetski fondovi, fondovi drugih preduzeća istog tipa, centralizovani fondovi viših organa.

U preduzećima koja su u kolektivnom obliku svojine, obrtna sredstva se u trenutku osnivanja formiraju na teret novčanih sredstava i materijalni prilozi osnivača, besplatnih priloga drugih preduzeća i građana.

U toku daljeg rada preduzeća, dopuna njihovih obrtnih sredstava može se vršiti na teret sopstvenih finansijskih sredstava(dobit), privučeni, pozajmljeni i drugi izvori (dodatni doprinosi osnivača, subvencije iz budžeta, dobrotvorni prilozi iz pravnih i pojedinci itd.).

Sopstveni izvori za formiranje obrtnih sredstava u preduzećima upisuju se u odobreni kapital (ovlašćeni kapital).

Stvarna raspoloživost sopstvenih i privučenih izvora formiranja obrtnih sredstava utvrđuje se stanjem godišnji izvještaj preduzeća kao razlika između ukupnog prvog dijela bilansne pasive i ukupne vrijednosti prvog dijela bilansa aktive.

Sastav i struktura izvora formiranja obrtnih sredstava nije trajna vrijednost jednom zauvijek. One zavise od stanja privrede preduzeća, karakteristika formiranja rezervi i troškova, a mogu se menjati tokom vremena. Međutim, povećanje udjela vlastitih izvora i smanjenje udjela bankarskih kredita u izvorima formiranja obrtnih sredstava povećava efikasnost njihovog korištenja i nivo profitabilnosti preduzeća. Stoga je uspostavljanje ekonomski opravdanog odnosa između sopstvenih i pozajmljenih izvora formiranja obrtnih sredstava jedan od najvažnijih uslova za povećanje efikasnosti njihovog korišćenja i profitabilnosti preduzeća.

3. Opšti postupak racionalizacije sopstvenih obrtnih sredstava preduzeća

Propisom se utvrđuje visina sopstvenih obrtnih sredstava koja su neophodna preduzeću za normalno poslovanje.

Racioniranje – ovo je proces izračunavanja onog dela obrtnih sredstava (zaliha i troškova) koji je preduzeću potreban da bi se obezbedio normalan, neprekidan proces proizvodnje, prodaje proizvoda i obračuna.

Osnovni zadatak racionalizacije je razvoj u svakom preduzeću ekonomski opravdanih normi i standarda sopstvenih obrtnih sredstava, obezbeđivanje ubrzanja njihovog obrta i najefikasnijeg korišćenja materijalnih i finansijskih sredstava.

Racioniranje obrtnih sredstava uključuje izradu i uspostavljanje u svakom preduzeću posebnih normativa za određene vrste materijalnih sredstava, troškove proizvodnje itd. i obračun normativa sopstvenih obrtnih sredstava u monetarnim uslovima na kraju godine, kvartal.

Norm- ubrojiv je u dogledno vrijeme za svaku vrstu obrtne imovine njihova relativna ili minimalna vrijednost potrebna za izračunavanje standarda. Za određene vrste obrtnih sredstava izračunava se u apsolutnom iznosu (rublje, kopejke), za druge - u relativnim iznosima (dani, procenti).

Normate obrtnih sredstava po njihovim vrstama treba da izradi u svakom preduzeću posebna komisija na čelu sa rukovodiocem, u skladu sa Standardnom procedurom za utvrđivanje normativa zaliha inventara, koju odobravaju Ministarstvo finansija i Ministarstvo privrede. Ukrajine 31. maja 1993. godine.

Razvijene norme vrijede nekoliko godina i revidiraju se kada se promijeni tehnologija proizvodnje, asortiman proizvoda, uslovi logistike itd.

standard – Ovo minimalna veličina sopstvena obrtna sredstva u novčanom smislu, neophodna da bi preduzeće obezbedilo normalan, neprekidan proces proizvodnje, prodaje proizvoda i obračuna. Standardi sopstvenih obrtnih sredstava treba da uzmu u obzir potrebe preduzeća u imovini ne samo za glavnu delatnost, već i za remont zgrade, objekti, izvedeni na ekonomski način, kao i za pomoćna preduzeća i druge usluge preduzeća koje nisu u samostalnom bilansu stanja.

Normativi i standardi se izračunavaju izradom posebnih obračuna za svaku vrstu normalizovane obrtne imovine. Standardi se utvrđuju na kraju planirane godine za pojedine vrste obrtnih sredstava množenjem norme sa obimom (jednodnevnom potrošnjom) uzetih u obzir normiranih vrijednosti ili troškova proizvodnje. Podaci potrebni za obračun normativa i standarda za pojedine elemente normiranih obrtnih sredstava preuzeti su iz odgovarajućih vrsta finansijskih izvještaja (bilans stanja i sl.) i tabela proizvodnog i finansijskog plana.

Treba dati obračun normativa i standarda sopstvenih obrtnih sredstava u preduzećima Posebna pažnja. Efikasnost korišćenja obrtnih sredstava, ubrzanje njihovog obrta i finansijski položaj preduzeća.

Racioniranje obrtnih sredstava može se izvršiti pomoću tri metode: metodom direktnog računa, analitičkom metodom i metodom koeficijenata.

Metoda direktnog računa se sastoji u tome što se prvo utvrđuju normativi i standardi za pojedine elemente obrtnih sredstava u skladu sa važećom procedurom, a zatim se njihovim zbrajanjem utvrđuje ukupan standard.

Analitičkom metodom isključuje se obračun standarda za pojedine elemente obrtnih sredstava, a ukupni standard za planiranu godinu izračunava se na osnovu tekućeg standarda u tekućoj godini, prilagođen promjenama obima proizvodnje (obim od utrživih proizvoda) i veličine ubrzanja obrta obrtnih sredstava u planiranoj godini.

Metodom koeficijenata obračun standarda sopstvenih obrtnih sredstava za planiranu godinu zasniva se na standardu koji je na snazi u god. prethodne godine, te veličinu promjena odgovarajućih rezervi i troškova u planiranoj godini.

Upotreba jedne ili druge metode za izračunavanje normativa sopstvenih obrtnih sredstava zavisi od vremena rada i nivoa ekonomičnosti preduzeća. Prilikom stvaranja preduzeća, kao iu uslovima njihovog funkcionisanja, najcelishodnije je koristiti metodu direktnog računa za izračunavanje standarda sopstvenih obrtnih sredstava.

Pod strukturom obrtnih sredstava podrazumijeva se odnos pojedinih elemenata u njihovoj cjelini.

Poznavanje i analiza strukture obrtnih sredstava u preduzeću su veoma važni, jer ona u određenoj meri karakteriše finansijsko stanje u jednom ili drugom trenutku poslovanja preduzeća. Na primjer, prekomjerno povećanje udjela potraživanja, gotovih proizvoda na zalihama, nedovršene proizvodnje ukazuje na pogoršanje finansijskog stanja preduzeća. Potraživanja karakterišu skretanje sredstava iz opticaja ovo preduzeće i njihovo korištenje od strane dužnika, dužnika u svom prometu. Povećanje udjela nedovršene proizvodnje, gotovih proizvoda u magacinu ukazuje na skretanje obrtnih sredstava iz prometa, smanjenje prodaje, a samim tim i profita. Sve ovo ukazuje na to da preduzeće treba da upravlja obrtnim kapitalom kako bi optimizovalo svoju strukturu i povećalo promet.

Budući da se u procesu proizvodnje stvaraju nove materijalne vrijednosti (nova vrijednost), struktura obrtnih sredstava (a samim tim i efikasnost njihovog korištenja) će biti utoliko povoljnija, što je njihov udio veći u službi proizvodnog sektora, tj. što je veći udeo u ukupan iznos obrtna sredstva zauzimaju obrtna sredstva.

Struktura obrtnih sredstava u preduzeću je nestabilna i menja se u dinamici pod uticajem više razloga.

1. Specifičnosti preduzeća. U preduzećima sa dugim

proizvodni ciklus (na primjer, u brodogradnji) ima veliki udio posla u toku; rudarska preduzeća imaju veliki udio odloženih troškova. U onim preduzećima u kojima je proces proizvodnje kratkotrajan, po pravilu postoji veliki udio zaliha;

2. Kvalitet gotovih proizvoda. Ako kompanija proizvodi proizvode niske kvalitete koji nisu traženi među kupcima, tada se udio gotovih proizvoda u skladištima naglo povećava;

3. Nivo koncentracije, specijalizacije, kooperacije i kombinacije proizvodnje;

4. Ubrzanje naučnog i tehnološkog napretka. Ovaj faktor utiče na strukturu obrtnih sredstava na mnogo načina i praktično na odnos svih elemenata. Ako preduzeće uvede opremu i tehnologiju za uštedu goriva, proizvodnju bez otpada, onda to odmah utiče na smanjenje udjela zaliha u strukturi obrtnog kapitala.

Važan pokazatelj strukture obrtnih sredstava je odnos sredstava uloženih u sferu proizvodnje i u sferu prometa. Od pravilne raspodjele ukupnog iznosa obrtnih sredstava između sfere proizvodnje i sfere prometa u velikoj mjeri zavise njihovo normalno funkcioniranje, brzina prometa i potpunost njihovih inherentnih funkcija: proizvodnje i plaćanja i obračuna (slika 1.).

Slika 1 - Struktura obrtne imovine preduzeća

Tako se prema ekonomskom sadržaju obrtna sredstva mogu klasifikovati na:

Obrtna proizvodna sredstva;

opticajni fondovi.

Podjela obrtnih sredstava na obrtna i prometna sredstva je posljedica postojanja dvije sfere individualnog prometa sredstava: sfere proizvodnje i sfere prometa. Odražavajući posebnosti svoje sfere primjene, obrtni fondovi i opticajni fondovi su međusobno povezani i međuzavisni.

Dakle, povećanje efikasnosti korišćenja obrtnih sredstava postiže se boljim korišćenjem i obrtnih i obrtnih sredstava. Pod sastavom obrtnih sredstava podrazumeva se skup elemenata koji formiraju obrtna sredstva i obrtna sredstva.

Elementi obrtnih sredstava su: sirovine, osnovni materijali i otkupljeni poluproizvodi; pomoćni materijali; gorivo i gorivo; kontejneri i kontejnerski materijali; dijelovi za popravak; alati, kućni inventar i ostali predmeti za nošenje; nedovršena proizvodnja i poluproizvodi vlastite proizvodnje; buduća potrošnja; gotovi proizvodi; isporučena roba; gotovina; dužnici; drugi.

Po mjestu i ulozi u procesu reprodukcije obrtna sredstva se dijele u sljedeće četiri grupe:

Sredstva uložena u zalihe;

Sredstva uložena u nedovršena proizvodnja i odgođeni rashodi;

Sredstva uložena u gotove proizvode;

Gotovina i sredstva u obračunima.

Prema stepenu planiranja obrtna sredstva se dele na standardizovana i nestandardizovana. Nestandardizovana roba obuhvata isporučenu robu, gotovinu i sredstva u obračunima. Svi ostali elementi obrtnog kapitala podliježu racioniranju.

Prema izvorima formiranja obrtna sredstva se dijele na vlastita (i njima izjednačena) i pozajmljena.

Prisustvo sopstvenih i pozajmljenih sredstava u prometu preduzeća objašnjava se posebnostima organizacije proizvodnog procesa. Konstantno minimalni iznos sredstva za finansiranje potreba proizvodnje obezbjeđuje sopstvenim sredstvima. Privremene potrebe za sredstvima nastale pod uticajem razloga zavisnih i nezavisnih od preduzeća pokrivaju se kreditom i drugim pozajmljenim izvorima.