Tema 4 Obrtna sredstva korporacija

Značajan volumen finansijskih sredstava uložena u obrtna sredstva, raznovrsnost njihovih vrsta, odlučujuća uloga ovih sredstava u ubrzanju obrta kapitala i obezbeđivanju solventnosti preduzeća određuju značaj i složenost politike upravljanja. obrtna sredstva.

Obrtna sredstva preduzeća- ukupni iznos predujmljenih sredstava za stvaranje obrtnih sredstava i opticajnih fondova, osiguravajući njihov kontinuirani obrt. U praksi se razlikuje sastav i struktura obrtne imovine.

Sastav obrtne imovine - skup elemenata koji ih formiraju (sl.).

Obrtna sredstva u sferi proizvodnje (kratka proizvodna sredstva) obuhvataju predmete rada (sirovine, osnovni materijali i poluproizvodi, pomoćni materijali, gorivo, kontejneri, rezervni dijelovi), nedovršena proizvodnja i odloženi troškovi. Osnovna namjena obrtnih sredstava u sferi proizvodnje je osiguranje kontinuiranog i ritmičnog proizvodnog procesa.

Obrtna sredstva u sferi prometa (prometna sredstva) - sredstva preduzeća uložena u akcije gotovih proizvoda; roba otpremljena, ali nije plaćena; sredstva u naseljima i gotovina na blagajni i na računima. Njihova glavna svrha je osigurati resurse za proces cirkulacije.

Struktura obrtne imovine- učešće svakog elementa obrtne imovine u njihovom ukupnom obimu. Zavisi od niza faktora:

Proizvodnja - sastav i struktura troškova proizvodnje, njena vrsta, priroda proizvoda, trajanje tehnološkog procesa itd.;

Osobine nabavke materijalnih resursa - učestalost, redovnost, kompletnost zaliha, način transporta, specifična težina komponenti u obimu potrošnje itd.;

U zavisnosti od prakse kontrole, planiranja i upravljanja;

Prema periodu rada;

U smislu likvidnosti.

Prema prirodi izvora formacije raspoređuju bruto, neto i sopstvenu obrtnu imovinu.

1. Bruto obrtna sredstva (ili obrtna sredstva uopšte) karakterišu njihov ukupan obim formiran na račun sopstvenog i pozajmljenog kapitala.

2. Neto obrtna sredstva (ili neto obrtna sredstva) karakterišu onaj deo njihovog obima koji se formira na teret sopstvenog i dugoročno pozajmljenog kapitala.

Iznos neto obrtne imovine kompanije (OAh) izračunava se pomoću sljedeće formule:

OA Ch= OAV- u redu,

gdje OA in- iznos bruto obrtne imovine društva; F ok - kratkotrajna struja finansijske obaveze kompanije.

Ovaj indikator karakteriše vrijednost potrebe za vlastitim obrtnim kapitalom ili, tačnije, potrebu za finansiranjem obrtnih sredstava, povezanu sa viškom obrtnih sredstava nad kratkoročne obaveze. Za normalnu sigurnost ekonomska aktivnost obrtna sredstva, vrijednost neto obrtne imovine se postavlja unutar "/z vrijednosti kapital.

3. Sopstvena obrtna sredstva karakterišu onaj njihov deo koji se formira na teret sopstvenog kapitala preduzeća.

Iznos sopstvenih obrtnih sredstava preduzeća (OA C) izračunato po formuli:

OA C= OA V - Kzd - F ok

gdje Kzd- dugoročni pozajmljeni kapital uložen u obrtna sredstva.

Imajte na umu da dugoročni pozajmljeni kapital u odnosu na ruske kompanije izuzetno retko se koristi kao izvor finansiranja obrtnih sredstava. Stoga se iznosi vlastitih i neto obrtnih sredstava najčešće poklapaju.

Po vrstama obrtnih sredstava razlikovati:

a) zalihe sirovina, materijala i drugih sličnih vrijednosti;

b) troškovi u toku rada;

c) zalihe gotovih proizvoda i robe za preprodaju;

d) isporučena roba;

e) odloženi troškovi;

f) potraživanja;

g) kratkoročni finansijske investicije;

h) novac;

i) druge vrste obrtnih sredstava.

U zavisnosti od funkcionalne uloge u proizvodnom procesu dodijeliti:

a) obrtna sredstva koja opslužuju proizvodni ciklus preduzeća (zalihe sirovina, materijala i poluproizvoda; obim proizvodnje u toku, zalihe gotovih proizvoda);

b) obrtna sredstva koja opslužuju finansijski (gotovinski) ciklus preduzeća (potraživanja, kratkoročna finansijska ulaganja, gotovina);

U zavisnosti od prakse kontrole, planiranja i upravljanja razlikovati:

Normalizovan obrtni kapital, koji omogućava izračunavanje ekonomski opravdane potrebe za relevantnim vrstama obrtnih sredstava;

Nestandardizovana obrtna sredstva, koja su element opticajnih sredstava.

Po periodu funkcionisanja obrtnih sredstava dodijeliti:

Stalni dio obrtnih sredstava je njihov nepromjenjivi dio, koji ne zavisi od sezonskih i drugih fluktuacija u poslovanju preduzeća i nije povezan sa formiranjem zaliha materijalna sredstva sezonsko skladištenje, rane isporuke i posebne namjene. Stalni dio obrtnih sredstava smatra se neumanjujućim minimumom obrtnih sredstava neophodnih preduzeću za obavljanje poslovnih aktivnosti;

Varijabilni dio obrtnih sredstava je njihov promjenjivi dio, koji je povezan sa sezonskim povećanjem obima proizvodnje i prodaje proizvoda, potrebom formiranja zaliha zaliha zaliha za sezonsko skladištenje, ranu isporuku i namjenu u određenim periodima. poslovne aktivnosti kompanije.

Po stepenu likvidnosti obrtnih sredstava razlikovati:

Apsolutno likvidna sredstva (gotovina i kratkoročna finansijska ulaganja (visoko likvidne hartije od vrijednosti);

Brzo prodajna obrtna sredstva (otpremljena roba, potraživanja, dani avansi, ostala obrtna sredstva);

Sporo prodata obrtna sredstva (zalihe gotovih proizvoda, sirovina, materijala);

Nelikvidna sredstva (sumnjiva potraživanja, nedovršena proizvodnja, odloženi troškovi).

Klasifikacija obrtnih sredstava prema stepenu njihove likvidnosti karakteriše kvalitet sredstava preduzeća u opticaju. Zadatak takve klasifikacije je da identifikuje ona obrtna sredstva, čija se mogućnost prodaje čini malo verovatna.

Velika većina prometnih proizvodnih sredstava je proizvodne rezerve

Uključuju materijalne elemente proizvodnje koji se koriste kao predmeti rada, a dijelom i kao oruđa rada koji još nisu ušli u proizvodni proces i nalaze se u obliku zaliha.

dio predmeta rada uključuje:

sirovine i osnovne materijale od kojih je proizvod napravljen. Oni čine materijalnu (materijalnu) osnovu proizvoda. Sirovina je proizvod Poljoprivreda, rudarska industrija i materijali - proizvodi proizvodnih industrija;

· Pomoćni materijali - gorivo, kontejneri i ambalažni materijali za pakovanje, rezervni dijelovi. Koriste se za servisiranje, njegu alata, olakšavanje procesa proizvodnje, da bi proizvodu dali određena potrošačka svojstva;

Otkupljeni poluproizvodi i komponente. Poluproizvodi nisu gotovi proizvodi i zajedno sa komponentama se igraju proces proizvodnje istu ulogu kao i glavni materijali.

U posebnu grupu revolving sredstva izdvajaju sredstva rada kratkog vijeka trajanja, koja se u ekonomske svrhe svrstavaju u dugotrajna sredstva, jer više puta učestvuju u proizvodnom procesu i ne gube odmah materijalni oblik. To mogu biti alati, inventar, rezervni dijelovi za tekuće popravke, izračunato u stotinama stavki u organizaciji. Uključuju se u obrtna sredstva kako bi se pojednostavilo računovodstvo njihove amortizacije i otpisuju se na troškove proizvodnje kao materijal.

Uz zalihe, prometna proizvodna sredstva uključuju sredstva u proizvodnji uključujući nedovršene proizvode i odgođene troškove. nedovršeni proizvod, ili proizvodi djelimične spremnosti - to su predmeti i sredstva rada koji su ušli u proces proizvodnje, ali nisu prošli sve procese obrade predviđene tehnološkim procesom. Predstavljaju ih nedovršena proizvodnja i poluproizvodi vlastite proizvodnje. Ovo su pravi elementi obrtnog kapitala. U sastavu obrtnih sredstava u proizvodnji najveći udeo ima nedovršena proizvodnja.

Jedini nematerijalni element obrtnih proizvodnih sredstava je buduća potrošnja. Oni uključuju troškove pripreme i razvoja novih proizvoda, nova tehnologija, koji se proizvode u tekućoj godini, a odnose se na proizvode naredne godine.

Prometna proizvodna sredstva stvaraju materijalnu osnovu za realizaciju proizvodnog procesa, ali njihov sastav i struktura zavise od industrijskih specifičnosti, tehničkog nivoa organizacije, karakteristika upotrebljenih sirovina i materijala.

opticajni fondovi, one. obrtna sredstva koja opslužuju prometni proces formiraju se pod uticajem prirode organizacije (preduzeća), uslova prodaje proizvoda, nivoa organizovanosti sistema marketinga gotovih proizvoda, oblika plaćanja i njihovog stanja, i drugi faktori.

Ovisno o učešću u prodaji, prometna sredstva obuhvataju gotove proizvode na zalihama, otpremljenu robu, gotovinu i potraživanja.

Glavni dio je gotovih proizvoda. Podijeljen je na gotovi proizvodi na zalihama I otpremljena roba(za organizacije koje koriste gotovinsku osnovu za obračun prihoda).

Druga komponenta sredstava opticaja su gotovina i potraživanja.

Cash može biti unutra finansijski instrumenti- na računima u kreditnim i bankarskim institucijama, u vrijednosne papire, izdati akreditive, na blagajni organizacije (preduzeća), u poštanskim uputnicama i drugim obračunima: nestašice, gubici, prekoračenja.

Kompetentno upravljanje gotovinom, koje dovodi do povećanja solventnosti organizacije (preduzeća), sticanje dodatnih prihoda je najvažniji zadatak finansijski rad. Upravljanje gotovinom uključuje određivanje vremena cirkulacije sredstava i njihovog optimalnog nivoa, analizu novčanih tokova i njihovo predviđanje, kontrolu novčanih tokova, osiguranje stalne solventnosti organizacije.

Potraživanja uključuje dug za robu i usluge koji nisu dospjeli ili kasni, dug po obračunima sa budžetom u slučaju preplate poreza i drugih obaveznih plaćanja, kod osoblja, odgovornih lica, po primljenim mjenicama. Uključuje i dužnike za potraživanja i sporna dugovanja.

Potraživanja uvijek preusmjeravaju sredstva iz opticaja, što znači da nisu efektivna upotreba i dovodi do napetog finansijskog stanja organizacije. Nivo potraživanja Povezan je sa sistemom obračuna koji je usvojen u preduzeću, vrstom proizvoda koji se proizvode i stepenom zasićenosti tržišta njime. Učešće potraživanja u opticajnim fondovima je veliko. Upravljanje potraživanjima znači kontrolu finansijske usluge za promet sredstava u obračunima, obezbeđivanje blagovremene naplate potraživanja, uloga poštovanja platne discipline od strane kupaca.

U svakoj određenoj komercijalnoj organizaciji, količina obrtnog kapitala, njihov sastav i struktura zavise od mnogih faktora industrijske, organizacione i ekonomske prirode, uključujući:

sektorske karakteristike proizvodnje i priroda djelatnosti;

složenost proizvodnog ciklusa i njegovo trajanje;

trošak zaliha i njihova uloga u proizvodnom procesu;

rokovi isporuke i njen ritam;

postupak obračuna i obračun i platnu disciplinu;

Ispunjavanje međusobnih ugovornih obaveza.

Obračun ovih faktora za određivanje i održavanje obima i strukture obrtnog kapitala na optimalnom nivou je najvažniji cilj upravljanja obrtnim kapitalom.

Obrtna sredstva predstavljaju predujmljenu vrijednost u novčanom obliku za formiranje i korištenje obrtnih proizvodnih sredstava i prometnih sredstava u minimalno potrebnom iznosu radi obezbjeđivanja kontinuiteta proizvodnog procesa i blagovremenosti obračuna.

Pod sastavom obrtnih sredstava podrazumeva se skup elemenata koji formiraju obrtna sredstva i obrtna sredstva, odnosno njihov raspored u posebne elemente.

Struktura obrtnih sredstava je odnos pojedinačnih elemenata obrtnih proizvodnih sredstava i sredstava opticaja, odnosno pokazuje udeo svakog elementa u ukupan iznos radni kapital.

U procesu finansiranja i kreditiranja preduzetničku aktivnost sastav obrtnih sredstava preduzeća je od velikog značaja. Uključuje: zalihe inventara; potraživanja; sredstva u naseljima; gotovina.

Obrtna imovina se može klasifikovati prema sledećim glavnim karakteristikama:

a) zavisno od funkcionalne uloge u procesu proizvodnje - obrtna sredstva i sredstva za promet;

b) zavisno od prakse kontrole, planiranja i upravljanja - standardizovana obrtna sredstva i nestandardizovana obrtna sredstva. Normalizovana sredstva obuhvataju, po pravilu, sva obrtna proizvodna sredstva, kao i onaj deo prometnih sredstava koji se nalazi u obliku stanja neprodatih gotovih proizvoda u skladištima organizacije. Nestandardizovana sredstva obuhvataju preostale elemente opticajnih sredstava, odnosno proizvode koji se šalju potrošačima, a još nisu plaćeni, i sve vrste gotovine i obračuna;

c) zavisno od izvora formiranja radni kapital- sopstveni obrtni kapital i pozajmljena obrtna sredstva. Sopstvena obrtna sredstva formiraju se iz sopstvenog kapitala preduzeća (ovlašćeni kapital, Rezervni kapital, akumulirani profit itd.);

d) u zavisnosti od likvidnosti (brzine konverzije u gotovinu) - apsolutno likvidna sredstva (gotovina, kratkoročna finansijska ulaganja), brzo ostvariva obrtna sredstva (potraživanja), sporo unovljiva obrtna sredstva (zalihe).

e) u zavisnosti od stepena rizika ulaganja:

Obrtna sredstva od god minimalni rizik ulaganja: gotovina, kratkoročna finansijska ulaganja;

Obrtna sredstva sa niskim rizikom ulaganja: potraživanja (bez sumnjivih dugova), zalihe (isključujući zastarele), stanja gotovih proizvoda i dobara (osim onih za kojima se ne traži potražnja);

Obrtna sredstva sa prosječnim rizikom ulaganja: nedovršena proizvodnja, odloženi troškovi;

Obrtna sredstva od god visokog rizika ulaganja: sumnjiva potraživanja, bajate zalihe, gotovi proizvodi i dobra koja nisu tražena;

f) u zavisnosti od materijalnog sadržaja - predmeti rada (sirovine, materijali, gorivo i dr.), gotovi proizvodi i roba, gotovina i sredstva u obračunima.

Planiranje obrtnih sredstava i izvori njihovog finansiranja.

Metode planiranja potreba za obrtnim kapitalom:

1. Metoda direktnog brojanja (racioniranja). Glavni uslov za njegovu upotrebu je proučavanje pitanja nabavke, plana proizvodnje i učestalosti isporuke. Ova metoda podrazumijeva planiranje i obračun privatnih normativa obrtnih sredstava za svaki element, a sumiranjem privatnih normativa utvrđuje se ukupna potreba.

Za većinu elemenata obrtnog kapitala standard se određuje po formuli:

H=R*D, gdje je R jednodnevni trošak, D je stopa zaliha u danima za dati element.

Za utvrđivanje standarda zaliha, sirovina, materijala koriste se podaci o planiranim troškovima. Norma u danima je određena za svaku vrstu i grupu materijala i uključuje potrebno vrijeme: a) za istovar, skladištenje; b) pronalaženje sirovina u obliku zaliha za tekući proces u skladištu; c) priprema za proizvodnju; d) pronalaženje zaliha u tranzitu i vrijeme poribljavanja.

2. Analitički - potreba se utvrđuje kao aritmetička srednja bilanca za 3 godine, uzimajući u obzir rast proizvodnje.

3. Koeficijent - za utvrđivanje potreba obrtna sredstva se dele na ona koja zavise od obima proizvodnje (sirovine, materijali) i ne zavise od njega (rezervni delovi, odloženi troškovi). Za prvu grupu potrebe se utvrđuju na osnovu njihove veličine u baznoj godini i stope rasta proizvodnje u planiranoj godini. Prema drugom - planira se na nivou aritmetičkih srednjih reziduala.

4. Glavni parametar proširene metode - trajanje finansijski ciklus(nabavka, proizvodnja, prodaja, obračuni). Trajanje isporuke i distribucije ne bi trebalo da bude duže od onoga što je usvojeno u marketinškoj strategiji. Proizvodni ciklus mora odgovarati tehnologiji, proračuni - ugovornim uslovima.

Svi izvori finansiranja obrtnih sredstava dele se na sopstvene, pozajmljene i privučene.

Sopstvena sredstva imaju veliku ulogu u organizovanju cirkulacije sredstava, jer preduzeća koja posluju na osnovu komercijalnog obračuna moraju imati određenu imovinsku i poslovnu samostalnost da bi poslovala profitabilno i bila odgovorna za donete odluke.

Formiranje obrtnog kapitala se dešava u trenutku organizovanja preduzeća, kada se stvara njegov odobreni kapital. U ovom slučaju, izvor formiranja je investicioni fondovi osnivači preduzeća. U toku rada izvor popune obrtnih sredstava je ostvarena dobit, kao i sredstva ekvivalentna posedu. To su sredstva koja ne pripadaju preduzeću, ali su stalno u njegovom opticaju. Takva sredstva služe kao izvor formiranja obrtnih sredstava u visini njihovog minimalnog stanja. To uključuje: održive obaveze (minimalne mjesečne zaostale plate zaposlenima u preduzeću, rezerve za pokrivanje budućih troškova, minimalni prijenos duga u budžet i vanbudžetska sredstva), sredstva povjerilaca primljena kao avans za proizvode (robe, usluge), sredstva kupaca na zalogu za povratnu ambalažu i dr.

Pozajmljena sredstva su uglavnom kratkoročni krediti banke, uz pomoć koje se podmiruju privremene dodatne potrebe za obrtnim sredstvima.

Glavni pravci privlačenja kredita za formiranje obrtnih sredstava su: kreditiranje sezonskih zaliha sirovina, materijala i troškova vezanih za sezonski proizvodni proces; privremeno nadopunjavanje nedostatka sopstvenih obrtnih sredstava; sprovođenje poravnanja i posredovanje u platnom prometu.

Obaveze prema dobavljačima odnose se na neplanirane privučene izvore formiranja obrtnog kapitala. Njegovo prisustvo znači učešće u prometu preduzeća sredstvima drugih preduzeća i organizacija. Dio potraživanja je prirodan, kako proizilazi iz postojećeg postupka poravnanja. Zajedno sa dugovanja može nastati kao rezultat kršenja platne discipline.

Takođe treba istaći druge izvore formiranja obrtnog kapitala, koji uključuju sredstva preduzeća koja se privremeno ne koriste za svoju namjenu (sredstva, rezerve, itd.).

Bilo koja korporacija koja se bavi proizvodnjom ili drugim komercijalna djelatnost da bi obavljala vlastitu proizvodnu i privrednu djelatnost mora imati određenu stvarnu, tj. radna, funkcionalna imovina ili aktivni kapital u obliku fiksnog i obrtnog kapitala. Ova podjela imovine zasniva se na razlikama u kretanju i uslovima rada sredstava rada i predmeta rada. Obično se nazivaju oni koji imaju trajanje obrta kraće od jedne godine obrtna sredstva. Obrtna sredstva su dio imovine korporacije neophodne za realizaciju i širenje djelatnosti kompanije.

U ekonomskoj praksi često pojmovi "obrtna sredstva", "obrtna sredstva" i "obrtna sredstva" znače istu stvar - imovinu organizacije sa prometom manjim od jedne godine. Međutim, potrebno je razdvojiti ove koncepte, jer nose različito semantičko opterećenje. Radni kapital- ovo je dio kapitala korporacije, usmjeren na formiranje obrtnih sredstava organizacija. obrtna sredstva- ovo je dio imovine korporacije, koji ima prirodno-materijalni oblik. radni kapital- ovo novčana vrijednost obrtna sredstva korporacije, koja se odražavaju u imovini njenog bilansa stanja.

Obrtna sredstva služe procesu proizvodnje i privrednih aktivnosti, učestvujući istovremeno u procesu proizvodnje iu procesu prodaje proizvoda. U osiguravanju kontinuiteta i ritma procesa proizvodnje i prometa je privredni subjekt i osnovna namjena obrtnih sredstava korporacije koja obavlja proizvodne i druge komercijalne djelatnosti.

Kontinuitet i jedinstvo procesa cirkulacije resursa korporacije omogućava kombinovanje obrtnih proizvodnih sredstava i opticajnih sredstava u jedan koncept obrtnih sredstava. Obrtna sredstva se mogu okarakterisati kao sredstva uložena u obrtna i prometna sredstva koja čine kontinuirani promet u procesu proizvodnje i privredne aktivnosti.

Na ovaj način, radni kapital- to su sredstva korporacije koja su predujmljena u obrtna sredstva i sredstva za opticaj u minimalnom potrebnom iznosu za osiguranje nesmetanog procesa proizvodnje, prodaje proizvoda i obračuna.

Za efektivno upravljanje obrt obrtnih sredstava mora uzeti u obzir cikluse obrta sredstava korporacije.

Upravljanje obrtnim sredstvima direktno zavisi od karakteristika reprodukcionog (operativnog) ciklusa preduzeća. Radni ciklus je period punog obrta cjelokupnog iznosa obrtnih sredstava, tokom kojeg dolazi do promjene njihovih pojedinačnih vrsta. Tokom radnog ciklusa, kretanje obrtnog kapitala prolazi kroz četiri glavne faze. Na prva faza sredstva se daju unapred za kupovinu zalihe(sirovine, materijali, itd.). Na druga faza ulazne zalihe materijalnih sredstava u procesu proizvodnih aktivnosti pretvaraju se u zalihe gotovih proizvoda. Na treća faza zalihe gotovih proizvoda prodaju potrošači iu obliku su potraživanja do njihove isplate. Na četvrta faza naplaćena potraživanja se ponovo pretvaraju u gotovinu, čiji dio može biti u obliku kratkoročnih finansijskih ulaganja.

Trajanje radnog ciklusa značajno utiče na obim, strukturu i izvore finansiranja obrtnih sredstava.

Postoje dva dijela radnog ciklusa:

- 1) proizvodni ciklus preduzeća;

- 2) finansijski ciklus (ciklus gotovinskog obrta) preduzeća.

Proizvodni ciklus kompanije karakteriše period potpunog obrta materijalnih elemenata obrtnih sredstava koji se koriste za servisiranje proizvodnog procesa.

Finansijski ciklus kompanije predstavlja period punog obrta predujmljenih sredstava u obrtna sredstva, počevši od momenta otplate obaveza za primljene sirovine pa do naplate potraživanja za isporučene gotove proizvode.

Obrtni kapital, kao i drugi finansijske kategorije, otkrivaju njihovu suštinu u obavljanju svojih funkcija: proizvodnje i naselja.

proizvodna funkcija obrtni kapital je najvažniji od njih i treba da obezbedi neprekidan proizvodni proces usled stalnog (neprekidnog) procesa formiranja zaliha i rezervi u organizaciji. materijalna imovina. Obrtni kapital se ne prenosi samo sukcesivno iz novčani oblik u proizvodnju, a zatim u robu, ali u svim fazama prometa obrtna sredstva su istovremeno, pa se njihov broj mora stalno računati.

Funkcija obračuna i plaćanja obrtna sredstva treba da obezbede blagovremenost plaćanja za nabavljene artikle zaliha, za rad i usluge, blagovremeno plaćanje plate, blagovremeni obračuni sa budžetom za sve vrste plaćanja, blagovremeni obračuni sa bankama. Prije svega, ova funkcija utiče na stanje onog dijela sredstava koji se preusmjerava u sferu prometa, direktno utiče na stanje naselja i obrt novca općenito. Efikasno korištenje sredstava organizacije podrazumijeva maksimalan rezultat uz minimalnu dovoljnost resursa. To znači da efikasnost korišćenja obrtnih sredstava zavisi od količine sredstava koja služe za cirkulaciju resursa organizacije.

Ispod struktura obrtnog kapitala odnosi se na odnos između elemenata u ukupnom iznosu obrtnih sredstava. Na strukturu obrtnih sredstava utiču karakteristike određene proizvodnje, ponude, prihvaćena narudžba obračuni sa kupcima i kupcima. Proučavanje strukture je osnova za predviđanje budućih promjena u sastavu obrtnih sredstava.

Struktura obrtnih sredstava preduzeća, prije svega, odražava specifičnosti poslovnog, finansijskog ciklusa preduzeća. Sastav i struktura obrtnih sredstava zavisi od proizvodnog ciklusa (npr. u mašinstvu, gde je proizvodni ciklus prilično dug, značajan udeo čine nedovršena proizvodnja, u prehrambenoj industriji značajan udeo su sirovine i materijali), kao i kao i na ekonomske i organizacione faktore.

Sastav i strukturu obrtnog kapitala treba razmotriti u zavisnosti od:

- funkcionalna uloga u procesu proizvodnje (prometna proizvodna sredstva i sredstva prometa);

- likvidnost, odnosno stopa konverzije u gotovinu;

- stepen rizika ulaganja kapitala.

Neki autori smatraju da sa analiza sastava i strukture obrtnih sredstava potrebno je uzeti u obzir njihovu zavisnost od mnogih faktora industrijske, organizacione i ekonomske prirode, kao što su:

- industrijske specifičnosti proizvodnje i priroda djelatnosti;

- složenost proizvodnog ciklusa i njegovo trajanje;

- trošak zaliha, uslove njihove isporuke i njen ritam;

- postupak obračuna i obračun i platnu disciplinu;

- ispunjenje međusobnih ugovornih obaveza

Za analizu strukture obrtnih sredstava utvrđuju se udjeli sastavnih elemenata obrtnih sredstava u njihovom ukupnom trošku korištenjem vertikalna analiza .

Vertikalna (strukturna) analiza se vrši radi utvrđivanja strukture konačnih finansijskih pokazatelja, tj. utvrđivanje udjela pojedinačnih izvještajnih stavki u ukupnom konačnom indikatoru (identifikacija uticaja svake pozicije na rezultat u cjelini).

Ova metoda vam omogućava da odredite udio elemenata obrtnog kapitala:

Di = Obsi / Obs

gdje,

Di - udio komponente obrtnog kapitala;

Obsi - vrijednost komponente obrtnog kapitala;

Obs - rezultat obrtnog kapitala preduzeća.

Poznavajući udio svake glavne komponente u obrtnoj imovini, mogu se izvući određeni zaključci o kvalitetu upravljanja resursima u kompaniji. Tako, na primjer, značajan udio potraživanja ukazuje na neefikasan rad sa kupcima i kupcima, značajan udio zaliha može biti zbog:

- povećanje obima nabavke sirovina i materijala zbog rasta cijena glavnih vrsta sirovina ili neefikasnog sistema upravljanja nabavkom;

- rast obima proizvodnje, što zauzvrat dovodi do povećanja zaliha;

- nekvalitetno planiranje, nedostatak jasnog odnosa nabavke i proizvodnih aktivnosti itd.

Za procjenu dinamike strukture koristimo se horizontalna metoda, što vam omogućava da odredite:

- Apsolutna promjena strukture: Di=Di1 - Di0

- Relativna promjena: Tpr (Di) \u003d (Di / Di0) x 100%

Razmislite primjer analize strukture obrtnih sredstava preduzeća. Rezultati proračuna su prikazani u obliku tabele.

Tabela 1. Dinamika promjena u strukturi obrtnih sredstava

| Indikator | Prošle godine, hiljada rubalja. | Specifična težina, (udjeli) | Izvještajni period, hiljada rubalja | Specifična težina, (udjeli) | Abs. odstupanje (udjele) | Stopa rasta, % |

|---|---|---|---|---|---|---|

| obrtna sredstva | 800,0 | 1,000 | 871,5 | 1,000 | ||

| dionice | 590,0 | 0,738 | 615,5 | 0,706 | -0,031 | -4,2% |

| Potraživanja | 85,0 | 0,106 | 89,5 | 0,103 | -0,004 | -3,3% |

| Finansijske investicije | 20,0 | 0,025 | 22,0 | 0,025 | 0,000 | 1,0% |

| Cash | 95,0 | 0,119 | 133,5 | 0,153 | 0,034 | 29,0% |

| Ostala obrtna sredstva | 10,0 | 0,013 | 11,0 | 0,013 | 0,000 | 1,0% |

Na osnovu izračunatih podataka proizilazi da u obrtnoj imovini najveće učešće čine zalihe, u proteklom periodu njihovo učešće iznosilo je 73,8%, au posmatranom periodu smanjeno je na 70,6%.

Udio rezervi u obrtnim sredstvima zavisi od specifičnosti proizvodnih aktivnosti. Dovoljno velika zaliha može spasiti preduzeće u slučaju neočekivanog nedostatka odgovarajućih zaliha od zaustavljanja proizvodnog procesa ili kupovine skupljih zamjenskih materijala. Nerazumno povećanje udjela rezervi može dovesti do značajnog povećanja troškova povezanih s njihovim skladištenjem.

Učešće potraživanja je neznatno, ne prelazi 10,6%, a u izvještajni period smanjen je za 3,3%, što je pozitivan faktor. Značajno je povećan udio gotovine, što se pozitivno odražava na sposobnost kompanije da blagovremeno podmiruje tekuće obaveze.

U procesu stvaranja gotovog proizvoda, uz osnovna sredstva, uključeni su i predmeti rada koji se, za razliku od osnovnih sredstava, troše u potpunosti i u potpunosti se odražavaju na trošak finalnog proizvoda - obrtna sredstva. Ovo je skup novčanih i materijalnih resursa koji su više puta uključeni u proces proizvodnje. Važan pokazatelj struktura obrtnih sredstava je odnos sredstava uloženih u sferu proizvodnje i u sferu prometa. Od pravilne distribucije ukupnog iznosa obrtnih sredstava između sfere proizvodnje i sfere prometa u velikoj meri zavisi njihovo normalno funkcionisanje, brzina obrta i potpunost njihovih inherentnih funkcija: proizvodnja i plaćanje i obračun.

Sastav obrtnog kapitala uključuje zalihe, nedovršena proizvodnja, odložene troškove. Sredstva opticaja obuhvataju gotove proizvode, robu za preprodaju, potraživanja, gotovinu.

Za razliku od osnovnih sredstava, koja stvaraju mogućnost proizvodnih aktivnosti, obrtna sredstva utiču na efikasno korišćenje osnovnih sredstava i organizaciju tekuće aktivnosti preduzeća.

Sastav i struktura obrtnih sredstava karakterišu proizvodni potencijal preduzeća. Osnova za sastavljanje tabele18 bio je Obrazac broj 1 finansijskih izvještaja

Tabela 18 - Sastav i struktura obrtnih sredstava preduzeća

|

Vrste obrtnih sredstava |

||||||||||

|

Ukupna obrtna sredstva |

||||||||||

|

Uključujući: |

||||||||||

|

Sirovine |

||||||||||

|

Troškovi u radu |

||||||||||

|

Buduća potrošnja |

||||||||||

|

Ostala obrtna sredstva |

||||||||||

|

Ukupna opticajna sredstva |

||||||||||

|

Uključujući: |

||||||||||

|

Gotovi proizvodi |

||||||||||

|

Potraživanja |

||||||||||

|

PDV na kupljenu imovinu |

||||||||||

|

Cash |

||||||||||

|

Ukupna obrtna sredstva |

Kao što je prikazano u tabeli 18, tokom perioda istraživanja došlo je do povećanja obrtne imovine preduzeća za 3440 hiljada rubalja, sredstva opticaja su porasla u 2013. u odnosu na 2009. za 3459 hiljada rubalja. U sklopu opticajnih sredstava, najveći porast je zabilježen u stavci potraživanja, gotovina je smanjena za 92 hiljade rubalja.

Struktura obrtnih sredstava zavisi od prirode delatnosti preduzeća, uslova snabdevanja i marketinga, obračuna između dobavljača i potrošača i trajanja proizvodnog ciklusa. Učešće obrtnog kapitala preduzeća kreće se od 0,8 do 3,7%. Preusmjeravanje sredstava iz prometa u obliku potraživanja utiče na efikasnost korišćenja obrtnih sredstava (Slika 2).

Slika 2 – Sastav i struktura obrtnih sredstava preduzeća

Važan aspekt za preduzeće je analiza grupa likvidnosti. Likvidnost svake grupe će vam omogućiti da sagledate poziciju preduzeća, obraćajući više pažnje na teško prodava sredstva i smanjujući njihov ukupan obim u strukturi obrtnih sredstava, jer odvlače sredstva iz opticaja i smanjuju ukupan prihod preduzeća.

Tabela 19 - Struktura obrtne imovine u zavisnosti od likvidnosti sredstava

Analiza ove tabele pokazuje da se obrtna sredstva Metal Service doo konstantno povećavaju već pet godina. Podaci u Tabeli 16 pokazuju da je vrijednost obrtne imovine porasla uglavnom zbog konstantnog povećanja sredstava koja se brzo kreću (potraživanja), čiji je nivo u 2013. godini iznosio 3136 hiljada rubalja, što je 2083 hiljade rubalja. više nego 2009. Tokom posmatranog perioda, najlikvidnija sredstva su se smanjila, u 2013. godini iznosila su samo 64 hiljade rubalja, što je 92 hiljade rubalja. manje nego 2009. Sporo prodata sredstva u 2013. godini iznosila su 2553 hiljade rubalja, što je 1429 hiljada rubalja. više nego 2009.

Dakle, nakon analize podataka u tabeli 16, možemo zaključiti da kompanija ima prosječan nivo likvidnost, a njegova obrtna imovina su, prije svega, teško prodava imovina preduzeća koja imaju dugoročnu likvidnost (Slika 3.)

Slika 3 - Struktura obrtne imovine u zavisnosti od likvidnosti sredstava

Prilikom upravljanja bilo kojom imovinom, lakše je izvršiti usmjerene radnje u kontekstu njihovih komponenti. Na taj način se postiže bolji rezultat, obraća se pažnja na sve komponente, a finansijskom menadžeru se crta detaljnija slika.

Analizirajmo i procijenimo odnos i strukturu potraživanja i zaliha.

Tabela 20 - Sastav i struktura potraživanja

U 2013. godini obim potraživanja iznosio je 3.136 hiljada rubalja, što je 2.083 hiljade rubalja. više nego 2009. Najveći udio u kratkoročnim potraživanjima za 2013. godinu imaju obračuni sa kupcima i kupcima, na njih otpada 81,79% svih potraživanja, avansi - 18,21% (Slika 4).

Slika 4 - Sastav i struktura potraživanja

Osnovni zadatak menadžmenta u preduzećima koja se bave trgovinom na veliko je da u kratkom roku organizuje obim zaliha koji zadovoljavaju potražnju.

Tabela 21 - Obim i struktura zaliha

|

Naziv sredstva |

Promjena 2013 u odnosu na 2009 |

|||||||||||

|

uključujući sirovine |

||||||||||||

|

troškovi u toku |

||||||||||||

|

gotova roba i roba za preprodaju |

||||||||||||

|

buduća potrošnja |

||||||||||||

|

ostale zalihe i rashode |

U 2013. godini ukupan obim rezervi iznosio je 2243 hiljade rubalja, što je 1194 hiljade rubalja. ili 2,13 puta više nego 2009. godine. U strukturi zaliha najveće učešće imaju gotovi proizvodi i roba za preprodaju. Njihov udio u 2013. godini iznosi 97,90 ili izraženo novčane jedinice 2196 hiljada rubalja Rast obima gotovih proizvoda u 2013. godini u odnosu na 2009. iznosio je 1.233 hiljade rubalja. ili 2,28 puta. U 2013. godini nema odloženih rashoda, ostalih zaliha i rashoda.

Tabela 22 - Učešće zaliha u imovini i obrtnoj imovini DOO "Metal Service"

U posmatranom periodu učešće zaliha, kako u obrtnoj imovini tako iu imovini preduzeća, ima neodređeni trend. Može se opisati kao hiperbola. Kao što vidimo iz podataka u ovoj tabeli, obim zaliha, obrtne imovine i imovine se povećava.

U procesu formiranja obrtnih sredstava treba obezbediti prava preduzeća uz povećanje odgovornosti za efikasno i racionalno korišćenje obrtnih sredstava. Dovoljan minimum sopstvenih i pozajmio novac moraju osigurati kontinuitet njihovog kretanja u svim fazama kola. Time se zadovoljavaju potrebe proizvodnje u materijalnim i novčanim resursima, obezbjeđuje se blagovremeno i kompletne kalkulacije sa dobavljačima, budžetom, bankama i drugim poslovnim jedinicama.

Sopstvena obrtna sredstva imaju vodeću ulogu među izvorima njihovog formiranja. Oni obezbeđuju imovinsku i poslovnu nezavisnost preduzeća, što je neophodno za profitabilnu poduzetničku aktivnost. Sopstvena obrtna sredstva ukazuju na stepen finansijske stabilnosti preduzeća, služe kao izvor za formiranje normalizovanog obrtnog kapitala. Njihovo početno formiranje se dešava u trenutku nastanka preduzeća i formiranja njegovog odobreni kapital. U ovom slučaju koriste se investiciona sredstva osnivača. U procesu privredne aktivnosti, sopstvena obrtna sredstva se popunjavaju na račun dobiti.

Tabela 23 - Stvarna raspoloživost sopstvenih obrtnih sredstava DOO "Metal Service"

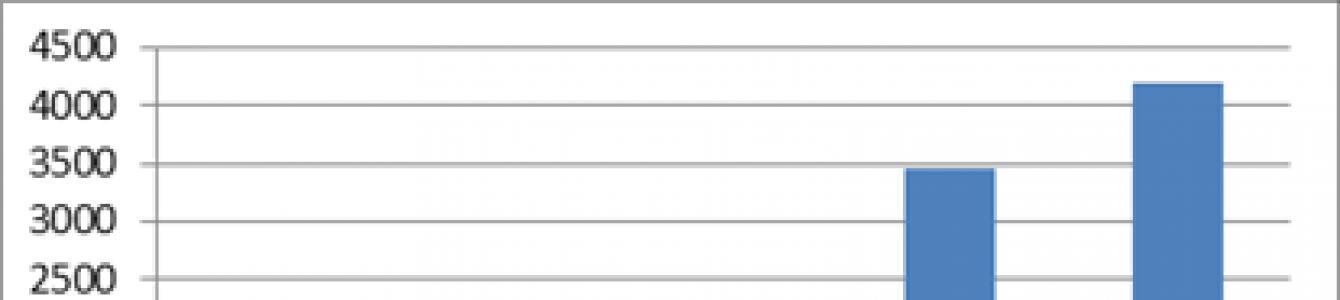

Analizirajući podatke u tabeli 20, možemo zaključiti da je iznos sopstvenih obrtnih sredstava za izvještajni period povećan za 3198 hiljada rubalja, odnosno 4 puta, u odnosu na 2009. godinu (Slika 5).

Slika 5 - Dinamika sopstvenih obrtnih sredstava DOO "Metal Service"

Važnu ulogu u organizovanju cirkulacije sredstava organizacije imaju njen sopstveni obrtni kapital, sopstveni obrtni kapital, koji obezbeđuje imovinsku i poslovnu nezavisnost, koji opredeljuje finansijsku stabilnost organizacije. Nedostatak sopstvenih obrtnih sredstava dovodi do privlačenja pozajmljenih sredstava, što shodno tome pogoršava finansijsko stanje preduzeća. Svi pozajmljeni izvori imaju jedan veliki nedostatak- radi se o plaćanju kamata, pa se novac koji bi mogao otići u željene pravce proizvodnje daje kreditorima.

Tabela 24 - Struktura izvora formiranja obrtnog kapitala

|

Izvori formiranja obrtnih sredstava |

Promjena 2013 u odnosu na 2009 |

|||||||||||

|

1. Vlastiti izvori |

||||||||||||

|

2. Pozajmljeni izvori |

||||||||||||

|

3. Uključeni izvori |

||||||||||||

|

Incl. dugovanja |

||||||||||||

|

dobavljači i izvođači radova |

||||||||||||

|

osoblju organizacije |

||||||||||||

|

državnim vanbudžetskim fondovima |

||||||||||||

|

o porezima i taksama |

||||||||||||

|

prihod budućih perioda |

||||||||||||

|

Ukupni izvori |

Formiranje obrtnih sredstava vrši se uglavnom na teret sopstveni izvori. Svake godine ukupno sopstvenih sredstava povećao se i do 2013. dostigao obim od 4202 hiljade rubalja. Ova odredba ukazuje na finansijsku solventnost preduzeća u formiranju obrtnih sredstava.

Uključeni izvori smanjeni su u 2013. za 28,4% u odnosu na 2010. i dostigli nivo od 952 hiljade rubalja. u opštoj strukturi izvora počeli su da zauzimaju 16,55%. Najveći udio u privučenim izvorima zauzimaju obaveze prema dobavljačima i izvođačima od 15,64% ili 900 hiljada rubalja. Pozajmljeni izvori u vidu kredita ušli su u opticaj tek 2011. godine, ali je njihovo učešće u ukupnoj strukturi formiranja obrtnih sredstava neznatno. U periodu od 2011. do 2013. godine, obim ovih kredita je povećan sa 461 hiljada rubalja. do 600 hiljada rubalja (Slika 6).

Slika 6 - Struktura izvora formiranja obrtnih sredstava

Dovoljnost sopstvenih sredstava za finansiranje tekućih aktivnosti određuje koeficijent sopstvenih obrtnih sredstava. Prema Naredbi FSFR Ruske Federacije od 23. januara 2001. br. 16 "O odobrenju" Smjernice za analizu finansijsko stanje organizacije" koeficijent se izračunava na sljedeći način (u Naredbi on naziva koeficijent obezbjeđenja vlastitim sredstvima):

KoSOS - Omjer kapitala

Značenje ovog koeficijenta je sljedeće. Prvo, u brojniku, formule oduzimaju dugotrajna sredstva od kapitala. Smatra se da se najniskolikvidna (nekratkoročna) sredstva treba finansirati iz najstabilnijih izvora – kapitala. Štaviše, još uvijek mora postojati dio kapitala za finansiranje tekućih aktivnosti.

Ovaj koeficijent nije široko rasprostranjen u zapadnoj praksi. finansijske analize. U ruskoj praksi, koeficijent je uveden regulatornom Uredbom Federalnog ureda za nesolventnost (stečaj) od 12.08.1994. br. 31-r i sada neaktivnom Uredbom Vlade Ruske Federacije od 20.05.1994. br. 498 " O nekim mjerama za implementaciju zakonodavstva o nesolventnosti (stečaju) preduzeća. Prema specificirani dokumenti, ovaj koeficijent se koristi kao znak nesolventnosti (stečaja) organizacije. Prema ovim dokumentima, normalna vrijednost koeficijenta kapitala treba da bude najmanje 0,1. Treba napomenuti da je ovo prilično strog kriterijum koji je jedinstven za rusku praksu finansijske analize; većini preduzeća je teško postići naznačenu vrijednost koeficijenta.

Izračunavamo vrijednost ovog koeficijenta za naše preduzeće:

Koeficijent u 2013. godini ne odgovara optimalnoj vrijednosti. Ovo odstupanje je povezano sa povećanjem nestalna imovina najnelikvidniji dijelovi kapitala zbog puštanja u rad osnovnih sredstava, kao što su: MAZ 5440A9 sa poluprikolicom u 2012. godini u vrijednosti od 2.796.610 rubalja. i poluautomatski uređaj za zavarivanje Master 500 u vrijednosti od 48.900 rubalja. Kako nije bilo moguće pronaći sopstvena sredstva za kupovinu OS podataka, kompanija je pribjegla dugoročnim kreditima.

Dakle, kao rezultat studije, mogu se izvući sljedeći zaključci:

- - Tokom perioda istraživanja došlo je do povećanja obrtne imovine preduzeća za 3440 hiljada rubalja, opticajna sredstva su porasla u 2013. u odnosu na 2009. za 3459 hiljada rubalja. U sklopu opticajnih sredstava, najveći porast je zabilježen u stavci potraživanja, gotovina je smanjena za 92 hiljade rubalja.

- - Vrijednost obrtnih sredstava je porasla uglavnom zbog konstantnog povećanja sredstava koja se brzo kreću (potraživanja), čiji je nivo u 2013. godini iznosio 3136 hiljada rubalja, što je 2083 hiljade rubalja. više nego 2009. Tokom posmatranog perioda, najlikvidnija sredstva su se smanjila, u 2013. godini iznosila su samo 64 hiljade rubalja, što je 92 hiljade rubalja. manje nego 2009. Sporo prodata sredstva u 2013. godini iznosila su 2553 hiljade rubalja, što je 1429 hiljada rubalja. više nego 2009.

- - Preduzeće ima prosečan nivo likvidnosti, a njegova obrtna sredstva su, pre svega, teško prodava imovina preduzeća sa dugoročnom likvidnošću.

- - U 2013. godini obim potraživanja iznosio je 3136 hiljada rubalja, što je 2083 hiljade rubalja. više nego 2009. Najveći udio u kratkoročnim potraživanjima za 2013. godinu imaju obračuni sa kupcima i kupcima, na njih otpada 81,79% svih potraživanja, a dani avansi 18,21%.

- - U 2013. godini ukupan obim rezervi iznosio je 2243 hiljade rubalja, što je 1194 hiljade rubalja. ili 2,13 puta više nego 2009. godine. U strukturi zaliha najveće učešće imaju gotovi proizvodi i roba za preprodaju. Njihov udio u 2013. iznosi 97,90 ili u novčanim jedinicama 2196 hiljada rubalja. Rast obima gotovih proizvoda u 2013. godini u odnosu na 2009. iznosio je 1.233 hiljade rubalja. ili 2,28 puta. U 2013. godini nema odloženih rashoda, ostalih zaliha i rashoda.

- - Formiranje obrtnih sredstava vrši se uglavnom na teret sopstvenih izvora. Svake godine se ukupan iznos sopstvenih sredstava povećavao i do 2013. dostigao obim od 4202 hiljade rubalja. Ova odredba ukazuje na finansijsku solventnost preduzeća u formiranju obrtnih sredstava.