PDV - ovo je indirektni porez, koju poreski obveznici uplaćuju u državni budžet za određena dobra, radove i usluge.

Ko plaća PDV

Takvi subjekti mogu platiti porez na dodatu vrijednost ekonomska aktivnost kako:

- Pravna lica koja su zajednički sistem oporezivanje;

- Individualni preduzetnici koji su na opštem poreskom sistemu;

- Pravna lica i individualni preduzetnici koji uvoze robu u Rusiju, bez obzira na sistem oporezivanja.

Šta je PDV

PDV se može podijeliti u dvije vrste, i to:

- Interni PDV je kada se porez plaća unutar zemlje i zavisi od toga na kom sistemu oporezivanja je poreski obveznik;

- Eksterni PDV je kada se plaća kada se roba uvozi u Rusiju iz inostranstva i u ovom slučaju nije bitno na kom sistemu oporezivanja se nalazi poreski obveznik.

Eksterni PDV se uvijek plaća više u budžet, samo zato što ga plaćaju svi koji prevoze robu u Rusiju iz inostranstva, a interni PDV uvijek je manji, jer nisu svi obveznici u Ruskoj Federaciji na opštem sistemu oporezivanja.

Ko nije obveznik PDV-a

Ne mogu svi obveznici biti PDV obveznici, postoje kategorije koje ne spadaju u grupu obveznika PDV-a, a to su:

- Fizička lica koja nisu registrovana kao samostalni preduzetnici u poreskoj upravi;

- individualni preduzetnici i pravna lica koja su na pojednostavljenom sistemu oporezivanja;

- Individualni preduzetnici koji su patentni sistem oporezivanje;

- Pravna lica čija je vrsta djelatnosti oslobođena plaćanja poreza na dodatu vrijednost.

Koje stope PDV-a važe u Ruskoj Federaciji

Prema zakonodavstvu na teritoriji Ruske Federacije, primjenjuje se opća stopa PDV-a od 18%, samo za određene vrste dobara može se promijeniti ili potpuno izostati.

Pogledajmo koje su stope dostupne:

18% - za gotovo svu robu koja ne pripada određenim vrstama djelatnosti;

10% - ova stopa se odnosi na esencijalne proizvode, odnosno na lijekove, mesne prerađevine, proizvode za djecu i drugu robu;

0% - za robu koja se šalje u izvoz.

Rokovi plaćanja PDV-a i rokovi za prijavu PDV-a

Uslovi plaćanja PDV-a regulisani su stavom 1. čl. 174 Poreskog zakona Ruske Federacije. Plaćanje se mora izvršiti mjesečno do 25. dana kvartala koji slijedi nakon izvještajnog perioda. Ukoliko rok za plaćanje PDV-a pada na vikend, onda se isti plaća prvog radnog dana nakon praznika.

Razmotrimo uslove plaćanja PDV-a u obliku tabele:

| Izvještajni period | Rok plaćanja 2020 |

| 4. kvartal 2017 | 25. januara 2020.; 26. februar 2020.; 26. marta 2020.; |

| Q1 2020 | 25. aprila 2020.; 25. maja 2020.; 25. juna 2020.; |

| Q2 2020 | 25. jul 2020.; 27. avgusta 2020.; 25. septembar 2020 |

| Q3 2020 | 25. oktobar 2020.; 26. novembar 2020; 25. decembar 2020 |

| 4. kvartal 2020 | 25. januara 2020.; 25. februara 2020.; 25. marta 2020. |

U 2020., prijava PDV-a se mora podnijeti najkasnije 25. dana u mjesecu koji slijedi nakon isteka tromjesečja (članovi 163, 174 Poreskog zakona Ruske Federacije). Postoji jedinstveni rok za podnošenje deklaracije na papiru iu elektronski oblik. Izvještajni mjeseci u 2020. godini su januar, april, jul, oktobar.

Ako rok za prijavu pada na vikend ili praznik, onda se isti odlaže za prvi radni dan u skladu sa stavom 7. čl. 6.1 Poreski zakonik Ruske Federacije

Odraz PDV-a na avansnom izvještaju

U računovodstvu, odraz PDV-a na prethodni izvještaj urađeno na dva načina, i to:

Metoda broj 1

| Dt26, 44 | Kt71 | iznos troškova prema odobrenom izvještaju o troškovima |

| Dt19 | Kt71 | PDV od poštarina |

| Dt68 | Kt19 | PDV prihvaćen za odbitak |

Metoda broj 2

| Dt26, 44 | Kt60 | poštarine |

| Dt19 | Kt60 | PDV na poštarinu |

| Dt60 | Kt71 | unaprijed odobren izvještaj |

| Dt68 | Kt19 | PDV prihvaćen za odbitak |

Avansnom izvještaju odgovorno lice prilaže potvrdu o uplati poštanskih usluga. PDV je istaknut na računu, fakture nema.

Kako prikazati troškove PDV-a u računovodstvenom i poreskom računovodstvu?

Na osnovu čl. 171 Poreskog zakona Ruske Federacije, poreski obveznik ima pravo na smanjenje ukupan iznos porez obračunat u skladu sa čl. 166 Poreskog zakona Ruske Federacije, dana poreske olakšice. Odbici podliježu iznosu "ulaznog" PDV-a na dobra (radove, usluge, imovinska prava), koja su kupljena za realizaciju transakcija priznatih kao predmet PDV-a.

Prema stavu 1 čl. 172 Poreskog zakona Ruske Federacije, poreski odbici se vrše na osnovu faktura koje izdaju prodavci kada poreski obveznik kupuje dobra (radove, usluge, imovinska prava). U ovom slučaju, samo poreski iznosi koji se iskazuju poreskom obvezniku prilikom sticanja dobara (radova, usluga, imovinskih prava) nakon što su navedena dobra (radovi, usluge, imovinska prava) oduzeti i uz prisustvo odgovarajućih primarnih dokumenata.

Faktura je dokument koji služi kao osnova za kupca da prihvati robu (radove, usluge) koju je dostavio prodavac, imovinska prava na iznose poreza za odbitak (klauzula 1, član 169 Poreskog zakona Ruske Federacije).

Uslovi za izdavanje sredstava po izvještaju

Za izdavanje sredstava po izvještaju moraju biti ispunjeni određeni uslovi. Ovi uslovi mogu biti:

- Treća lica - ako je ranije bilo moguće izdavati sredstva kao odgovorna samo stalnom zaposlenom, sada je moguće izdavati sredstva osobama koje rade po ugovoru o građanskom pravu.

Ako a odgovorno lice vidi potrebu raspodjele sredstava koja su mu izdata po izvještaju između trećih lica, tada može uzeti u obzir kretanje sredstava u izjavi proizvoljnog oblika. Štoviše, ako se dokumenti koji potvrđuju trošenje sredstava priloženi izvještaju o troškovima izdaju drugoj osobi, a kompanija može potvrditi da je kupovina obavljena u njenom interesu, onda ne možete brinuti da će porezne vlasti imati pitanja o takvom izvještaj.

- Limit odgovornih sredstava je 100 hiljada u okviru jednog ugovora. Takva norma je sadržana u uputstvu Centralne banke Ruske Federacije „O provođenju gotovinskih obračuna“ od 07.10.2013. br. 3073-U. To sugerira da odgovorna osoba može kupiti robu ili pružiti usluge u iznosu koji ne prelazi 100 hiljada rubalja samo od jedne druge ugovorne strane.

- Dokumenti - odgovorno lice nakon trošenja odgovorno Novac, obavezno mora dostaviti prethodni izvještaj, koji se popunjava prema

obrazac AO-1 koji je odobrio Državni komitet za statistiku Ruske Federacije ili u obrascu koji je izradio i odobrio privredni subjekt samostalno. Avansnom izveštaju se prilažu dokumenti koji potvrđuju da su obračunska sredstva potrošena za potrebe preduzeća. Takvi dokumenti mogu biti: blagajnički čekovi, priznanice za kreditno pismo, forme stroga odgovornost, kao i potvrde sa bankomata i terminala za plaćanje.

Opis situacije:

Avansnom izvještaju odgovorno lice prilaže potvrdu o uplati poštanskih usluga. .PDV je istaknut na računu, fakture nema.

Pitanje:

Kako prikazati troškove PDV-a u računovodstvenom i poreskom računovodstvu?

odgovor:

Na osnovu čl. 171 Poreskog zakona Ruske Federacije, poreski obveznik ima pravo na smanjenje ukupnog iznosa poreza izračunatog u skladu sa čl. 166 Poreskog zakona Ruske Federacije, za poreske olakšice. Odbici podliježu iznosu "ulaznog" PDV-a na dobra (radove, usluge, imovinska prava), koja su kupljena za realizaciju transakcija priznatih kao predmet PDV-a.

Prema stavu 1 čl. 172 Poreskog zakona Ruske Federacije, poreski odbici se vrše na osnovu faktura koje izdaju prodavci kada poreski obveznik kupuje dobra (radove, usluge, imovinska prava). U ovom slučaju, samo poreski iznosi koji se iskazuju poreskom obvezniku pri sticanju dobara (radova, usluga, imovinskih prava) nakon što su navedena dobra (radovi, usluge, imovinska prava) oduzeti i uz prisustvo relevantnih primarnih dokumenata.

Faktura je dokument koji služi kao osnova za kupca da prihvati robu (radove, usluge) koju je dostavio prodavac, imovinska prava na iznose poreza za odbitak (klauzula 1, član 169 Poreskog zakona Ruske Federacije).

U skladu sa stavom 7 čl. 168 Poreskog zakonika Ruske Federacije, pri prodaji robe za gotovinu od strane organizacija i preduzetnika trgovine na malo i javnog ugostiteljstva, kao i drugih organizacija, preduzetnika koji obavljaju poslove i pružaju plaćene usluge direktno javnosti, uslov za izdavanje računa je smatra se ispunjenim ako je prodavac kupcu izdao račun ili drugi dokument utvrđene forme. Po mišljenju regulatornih organa (Pisma Ministarstva poreza Rusije od 13. maja 2004. N 03-1-08 / 1191 / [email protected], Federalna poreska služba za Moskvu od 04.11.2004 N 24-11 / 71008, Ministarstvo finansija Rusije od 19.03.2004 N 04-03-11 / 42), ovo pravilo se odnosi samo na organizacije i preduzetnike koji prodaju robu ( radovi, usluge) direktno stanovništvo. U slučajevima kada robu kupuje pravno lice ili preduzetnik, prodavac je dužan da ispostavi račun.

Ali, unutra ovaj slučaj mora se voditi računa da se troškovi iskazuju u avansnom izvještaju, tj. odgovorno lice komunicira sa pružaocem usluga (pošta) kao fizičko lice. Postoji dosta arbitražne prakse po ovom pitanju. Posebno je potrebno istaći pozitivnu odluku za poreske obveznike usvojenu u Rezoluciji Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 13. maja 2008. godine N 17718/07. Prezidijum Vrhovnog arbitražnog suda Ruske Federacije razmatrao je slučaj u kojem je preduzetnik kupovao benzin na benzinskim pumpama koje obavljaju maloprodaju za stanovništvo. Plaćanje sa PDV-om izvršeno je u gotovini i potvrđeno gotovinskim računima izdatim od strane prodavca. Benzin je preduzetnik koristio za obavljanje preduzetničke delatnosti, tj. za transakcije priznate kao predmet PDV-a. Vrhovni arbitražni sud Ruske Federacije ukazao je da je primjena preduzetnika za odbitak PDV-a u skladu sa stavom iznesenim u Odluci Ustavnog suda Ruske Federacije od 2. oktobra 2003. N 384-O, koja objašnjava da račun nije jedini dokument kojim se poreskom obvezniku omogućavaju poreski odbici PDV-a. Odbici se mogu vršiti i na osnovu drugih dokumenata koji potvrđuju plaćanje ovog poreza.

S obzirom na navedeno, prilikom primjene odbitka PDV-a za dobra (radove, usluge) za koje postoje novčani primici, a ne fakture, poreski obveznici imaju određene rizike potraživanja od poreskih organa. Međutim, uzimajući u obzir pomenutu Uredbu Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije, radnje poreskih obveznika da prihvate PDV na odbitak su legitimne iu slučaju sudskog spora pozicija poreskog obveznika je jača.

U računovodstvu PDV na avansne izvještaje može se odraziti na dva načina:

Metoda 1 (poželjnija u trenutnoj situaciji)

| Dt26, 44 | Kt71 | iznos troškova prema odobrenom izvještaju o troškovima | ||

| Dt19 | Kt71 | PDV na poštarinu | ||

| Dt68 | Kt19 | PDV prihvaćen za odbitak |

Metoda 2

| Dt26, 44 | Kt60 | poštarine | ||

| Dt19 | Kt60 | PDV na poštarinu | ||

| Dt60 | Kt71 | unaprijed odobren izvještaj | ||

| Dt68 | Kt19 | PDV prihvaćen za odbitak |

Ujedno Vas obavještavamo da ovaj Odgovor izražava privatno mišljenje poreskog savjetnika, informativne je i objašnjavajuće prirode i ne sprječava Vas da se rukovodite normama zakona Ruska Federacija u razumijevanju koje se razlikuje od tumačenja datog u gornjem Odgovoru.

(Odgovor je pripremljen korištenjem materijala ATP ConsultantPlus)

Sastavlja se prethodni izvještaj od odgovornog lica, koji se nalazi u odjeljku Banka i blagajna - Blagajna - Avansi.

U zaglavlju dokumenta morate navesti:

- od- datum izrade avansnog izvještaja;

- Odgovorna osoba - lice koje je predalo prethodni izvještaj.

Odraz prethodno izdatih obračunskih iznosa u avansnom izvještaju

17. oktobar Druzhnikov G.P. donio avansni izvještaj o prethodno izdatim odgovornim sredstvima u iznosu od 30.000 rubalja.

Ako su zaposleniku prethodno bila izdata sredstva, onda ih treba navesti na kartici Napredak .

Ovu karticu možete popuniti samo odabirom dokumenata klikom na dugme Dodati. Predujmovi odgovornim licima mogu se izdati sljedećim dokumentima:

- Izdavanje novčanih dokumenata vrsta operacije Izdavanje odgovornom licu , na primjer, ako je jedno od njih stekla Organizacija i prenijela na odgovorno lice.

- Podizanje gotovine vrsta operacije Izdavanje odgovornih licaat , ako .

- Otpis sa tekućeg računa vrsta operacije Prebacivanje na odgovorno lice , ako .

U našem primjeru, Druzhnikov G.P. prethodno izdao avans u iznosu od 30.000 rubalja.

Ako avansi ranije nisu izdavani, onda se ova kartica ne popunjava, a naknada troškova zaposleniku se vrši iz ličnih sredstava za potrebe organizacije, Bookexpert8 preporučuje da se vrši preko računa „Obračun za ostale poslove“.

Kako izdati predujam pri nabavci materijala i robe i materijala

Kako izvršiti predujam u 1s 8.3 za kupovinu materijala, robe, razmotrit ćemo primjer kupovine kancelarijskog materijala od strane odgovorne osobe.

- provjerite s pripadajućim PDV-om za kupovinu kancelarijskog materijala od Kontur doo:

- A4 papir - 5 bodova po cijeni od 236 rubalja. (sa PDV-om 18%);

Ako je odgovorno lice dostavilo primarne dokumente za kupovinu materijala, robe ili drugih zaliha (IPZ), tada je njihova lista navedena na kartici Proizvodi .

U MPZ za koji se radnik prijavio, dodatna dokumenta Račun (akt, faktura) nema potrebe za kreiranjem! Knjiženje materijala, robe u magacin kupljeno od odgovornog lica vrši se dokumentom Izvještaj unaprijed .

Na kartici Proizvodi popunjava se naziv, broj zaliha i iznos za koji su kupljene, kao i podaci o iskazanom PDV-u, dobavljaču i dokumentu na osnovu kojeg se PDV može odbiti.

Izvještaj unaprijed SF. Prilikom izvođenja dokumenta Izvještaj unaprijedt Račun izdat za iznos PDV-a naveden u koloni PDVšto se može uzeti u obzir.

SF nije postavljena, dok je PDV raspoređen u primarnom dokumentu naznačen u koloni PDV .

Kao rezultat dokumenta Izvještaj unaprijedt

Ako je računovođa platio dobavljaču za zalihe, a u isto vrijeme nije bilo isporuke, zaliha nije primljena u skladište, već postoji samo potvrda o uplati, tada je potrebno:

- kupuju robu i materijal kada stignu u organizaciju. U ovom slučaju ništa nije naznačeno;

- na kartici naznačite plaćanje drugoj strani Plaćanje .

Dnevnice i putni troškovi unaprijed

Kako prikazati dnevnicu u avansnom izvještaju i trošak službenog putovanja, razmotrite sljedeći primjer.

Dnevnice u Organizaciji u skladu sa Pravilnikom o službenim putovanjima plaćaju se po stopi od 700 rubalja dnevno, ukupno - 4.200 rubalja.

- željeznička karta (Moskva-Soči) u iznosu od 4.000 rubalja. (uključujući PDV 18% - 120 rubalja);

- željeznička karta (Soči-Moskva) u iznosu od 5.000 rubalja. (uključujući PDV 18% - 130 rubalja);

- račun i SF za hotelski smještaj u iznosu od 9.440 rubalja. (sa PDV-om 18%).

Putni troškovi (uključujući dnevnice izdate zaposleniku) su naznačeni na kartici Ostalo .

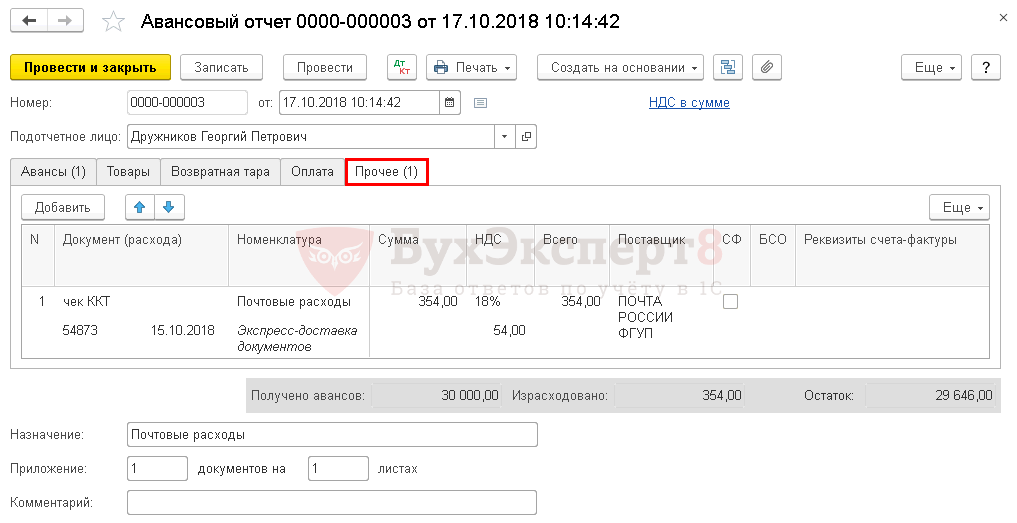

Usluge i drugi troškovi u avansnom izvještaju u 1C 8.3 na primjeru poštarine

Kako popuniti unaprijed izvješće u 1C za kupovinu poštanskih usluga, razmotrite sljedeći primjer.

- KKM ček za plaćanje poštarine u iznosu od 354 rublja (sa PDV-om 18%);

Na kartici su uračunati svi troškovi odgovornog lica koji nemaju materijalnu formu Ostalo .

Upisuju se podaci primarnog dokumenta, naziv troškova i njihov iznos, kao i podaci o iskazanom PDV-u, dobavljaču i dokumentu na osnovu kojeg se PDV može odbiti. Ovdje je potrebno prikazati i poštanske marke koje su korištene i evidentirane kao novčani dokumenti.

Ako je računovođa priložio dokument Izvještaj unaprijed faktura izdata za organizaciju, tada morate označiti polje SF. Ako su umjesto SF-a priloženi dokumenti koji odgovaraju u smislu obrasca striktnog izvještavanja (SRF), na primjer karte, tada morate dodatno označiti polje BSO. Prilikom izvođenja dokumenta Izvještaj unaprijed dokument će biti automatski kreiran Račun izdat za iznos PDV-a naveden u koloni PDV. Ovaj iznos PDV-a se može odbiti.

Ako je priložen samo primarni dokument (na primjer, račun blagajne), u kojem je istaknut PDV, tada se potvrdni okvir SF nije podešen, dok se u kolonu upisuje PDV raspoređen u primarnom dokumentu PDV. Kao rezultat dokumenta Izvještaj unaprijed takav PDV će se otpisati kao rashodi koji se ne uzimaju u obzir prilikom oporezivanja dobiti.

Plaćanje drugoj strani u avansnom izvještaju

Kako popuniti avansno izvješće u 1C za plaćanje drugoj strani, razmotrite sljedeći primjer.

- bankovni nalog za plaćanje interneta u iznosu od 1.534 rublja.

Na kartici se sastavlja avansni izvještaj zaposlenika za prijenos avansa ili uplate na drugu stranu Plaćanje .

Akontacija ili avans je uplata koju primi prodavac prije trenutka stvarne isporuke proizvoda ili usluga. Prodavac, koji je od kupca primio avans za buduće isporuke, mora mu ispostaviti račun u roku od 5 radnih dana – čl. 3. 168 Poreskog zakona Ruske Federacije (?). Gde kupac takođe ima obavezu da obračuna i prikaže PDV plativo u budžet po procijenjenoj stopi od 18/118 ili 10/110.

Poreska stopa se primjenjuje u zavisnosti od stope po kojoj se oporezuje promet dobara (radova, usluga) po kojima je primljen avans.

Bitan! Po prijemu avansa na račun predstojećih isporuka dobara (radova, usluga) koje ne podliježu PDV-u u skladu sa čl. 149 Poreznog zakona Ruske Federacije, nije potrebno izdavati avansnu fakturu.

Za kupovinu na račun avansa od strane pojedinca

Avansni izvještaj se odnosi na primarne računovodstvene dokumente. Potvrđuje zaposleniku trošenje sredstava izdatih po izvještaju. Prateća dokumentacija je priložena avansnom izvještaju u obliku čeka blagajne, računa o prodaji ili obrasca za strogo izvještavanje (BSO). Istovremeno, u osnovi, prilikom kupovine putem maloprodaje, faktura se ne izdaje.

Ako PDV nije istaknut u dokumentima koji potvrđuju plaćanje, tada se trošak robe (radova, usluga) kupljenih za gotovinu u cijelosti uključuje u troškove. U ovom slučaju porez na dodatu vrijednost se ne obračunava i neće se odbijati.

Procedura za naknadu učinjenih troškova

Povrat PDV-a podrazumijeva smanjenje iznosa obračunatog poreza za plaćanje pri prodaji dobara (radova ili usluga) korištenjem odbitka.

Redoslijed odbitka za avansne uplate je sljedeći:

Proces povrata PDV-a iz budžeta odvija se u sljedećim fazama:

- Sastavljanje deklaracije sa obezbeđivanjem potrebnog paketa dokumenata i dostavljanje IFTS-u. Potrebna dokumentacija uključuje: primljene i izdate račune, račune za prijem i odmor, čekove i nalozi za plaćanje koji potvrđuju činjenicu plaćanja, knjigu nabavki i prodaje (dnevnik je potreban samo za dio posredničkih društava).

- Sprovođenje poreske kontrole po podnošenju prijave. Rezultati revizije dokumentuju se aktom koji ukazuje na povrede, ako ih ima.

- Prijem sredstava na račun organizacije ili otplata drugih poreskih obaveza iz ovih iznosa.

Utvrđivanje činjenice prijema dokumenta

Činjenica prijema računa za avansno plaćanje mora i prodavci i kupci.

- U prodajnoj knjizi dokument upisuje prodavac (izvršilac posla) po prijemu akontacije u roku od 5 kalendarskih dana.

- Kupac u ovom trenutku ima pravo da prihvati prikazani porez, ako ga ima, na odbitak, tj. avans primljen od prodavca upisuje u knjigu nabavki.

- Zatim prodavac otprema robu, ispravlja avansnu fakturu u svojoj prodajnoj knjizi kako bi prihvatio odbitak PDV-a.

- Kupac, s druge strane, prihvata porez koji se odbija na fakturi za otpremu, a istovremeno mora vratiti PDV iz avansa, za šta prethodno primljenu ispravu avansa od prodavca upisuje u knjigu prodaje (?).

Računovodstvene karakteristike

objave

Razmotrite osnovna knjiženja za računovodstvo avansnih izvještaja zaposlenih.

Za poslovne potrebe

- Debit 71 Kredit 50 - zaposlenik je dobio avans.

- Debit 60 Kredit 71 - materijal kupljen.

- Debit 10 Kredit 60 - troškovi su uključeni u troškove materijala.

- Debit 19 Kredit 60 - PDV na kupljeni materijal je uključen.

- Debit 91.2 Kredit 19 - PDV otpisan za ostale troškove.

- Debit 71 Kredit 50 - izvršena je dodatna uplata zaposleniku.

Na službenim putovanjima

- Debit 71 Kredit 50/1 - primljen avans za službeno putovanje.

- Debit 19 Kredit 71 - PDV uključen.

- Debit 68 Kredit 19 - PDV odbijen.

- Debit 44 Kredit 71 - troškovi službenog puta se uzimaju u obzir.

- Debit 50/1 Kredit 71 - vraćanje neiskorišćenih sredstava na račun preduzeća.

Kako smanjiti iznos poreza na dodatu vrijednost koji se plaća u budžet koristeći akontaciju?

Kako bi se smanjio iznos poreza na dodatu vrijednost, postoji nekoliko načina. Jedna od njih je kupovina robe uoči deklarisanja. Po prijemu od prodavca avansne fakture za iznos unapred otplate, kupac dobija pravo da prihvati PDV koji se odbija od ovog iznosa (klauzula 12, član 171 Poreskog zakona Ruske Federacije), što će smanjiti PDV koji se plaća u budžet. .

Kako bi se smanjio iznos poreza na dodatu vrijednost, postoji nekoliko načina. Jedna od njih je kupovina robe uoči deklarisanja. Po prijemu od prodavca avansne fakture za iznos unapred otplate, kupac dobija pravo da prihvati PDV koji se odbija od ovog iznosa (klauzula 12, član 171 Poreskog zakona Ruske Federacije), što će smanjiti PDV koji se plaća u budžet. .

U zaključku napominjemo da Poreski zakonik definiše korištenje odbitka poreza na dodatu vrijednost na avansne uplate kao pravo, a ne obavezu. Organizacije mogu koristiti ovo pravo ili mogu voditi evidenciju na drugi pogodan način.

U slučaju odbitka na iznos akontacije, poreski obveznik mora imati sljedeću dokumentaciju:

- ispravno ispostavljen račun za avansno plaćanje od kupca;

- dokumente koji potvrđuju stvarnu avansnu uplatu;

- ugovor koji predviđa prenos avansa.

Niste pronašli odgovor na svoje pitanje? Saznati, kako da rešite svoj problem - pozovite odmah: