Ako uvozite robu u Rusiju iz zemalja Carinske unije, tada istovremeno sa deklaracijom morate podnijeti Poreskoj upravi Zahtjev za uvoz robe i plaćanje indirektnih poreza (klauzula 1, klauzula 8, član 2 Protokola o robi).

Ako Zahtjev za uvoz robe podnesete poreskoj upravi ne istovremeno sa prijavom, već naknadno, onda vam ne treba odbiti stavljanje oznake na Zahtjev. Najvažnije je da se Zahtjev podnese najkasnije do 20. dana u mjesecu koji slijedi nakon mjeseca u kojem je roba registrovana. Ovo se navodi u pismu Federalne poreske službe Rusije za Moskvu od 2. novembra 2010. N 16-15 / 114926.

Obrazac Zahtjeva za uvoz robe, kao i Pravila za njegovo popunjavanje, sadržani su u Dodatku br. 1 i Dodatku br. 2 Protokola o razmjeni informacija od 11.12.2009. Format za podnošenje prijave za uvoz robe u elektronskom obliku odobren je Naredbom Federalne poreske službe Rusije od 30. avgusta 2012. N MMV-7-6 / [email protected]

Zahtjev za uvoz robe sastoji se od tri odjeljka i priloga. Poreski obveznik završava 1. i 3., kao i Prilog (tačka 2. Pravila za popunjavanje Zahtjeva za uvoz robe). Član 2 Zahtev za uvoz robe popunjava poreski organ.

Zahtjev za uvoz robe mora se popuniti i podnijeti poreskom organu za tvrda kopija u četiri primjerka, kao iu elektronskom obliku. Ostao je jedan primjerak poreska uprava. Obilježena tri primjerka poreski organ na punu uplatu PDV-a (oslobađanje od PDV-a) biće vraćeno poreskom obvezniku. Jedan od vraćenih primjeraka namijenjen je samom poreskom obvezniku, a dva - stranom poreskom obvezniku države - članice Carinske unije sa čijeg područja je roba izvezena (tačka 1. Pravila za popunjavanje zahtjeva za uvoz robe).

Ako uvozite u Rusiju proizvode prerade sirovina kupljenih na teritoriji druge države Carinske unije i prerađenih na teritoriji treće države Carinske unije, tada morate popuniti dvije Prijave u četiri primjerka ( tačka 3 Pravila za popunjavanje Zahteva za uvoz robe):

- za prodavca robe (sirovine za putarinu). Istovremeno, u kolonama 2 i 6 tabele čl. 1 treba navesti naziv i cijenu sirovina;

- za prodavca radova na preradi naplatnih sirovina. U ovoj Zahtjevi, u istim kolonama, potrebno je navesti, odnosno naziv proizvoda koji je proizvod prerade, te cijenu prerade sirovina.

Na svakom listu Zahtjeva za uvoz robe morate navesti broj Zahtjeva i datum kada je popunjena, kao i upisati broj stranice i ukupan broj stranica. Ovo je navedeno u stavu 2. Pravila za popunjavanje Zahtjeva za uvoz robe.

U prijavi za uvoz robe navodi se i prezime, ime i prezime rukovodioca organizacije ili individualni preduzetnik, kao i šefa računovodstva, stavljeni su njihovi potpisi, datum i pečat.

Odeljak 1. Zahteva za uvoz robe popunjava kupac robe (ili posrednik, ako plaća PDV na uvoz robe) (tačka 3. Pravila za popunjavanje Zahteva za uvoz robe) .

U redovima „Prodavac“, „Kupac“, UNP, ili TIN / KPP, ili TIN / (BIN | IIN) su naznačeni, u zavisnosti od države u kojoj je odgovarajući poreski obveznik registrovan.

Prilikom kupovine robe bez učešća posrednika, redovi od 01 do 07 Zahteva za uvoz robe moraju biti popunjeni na sledeći način (tačka 3. Pravila za popunjavanje Zahteva za uvoz robe).

| Broj linije | Šta je naznačeno |

| 01 | Osoba koja je sklopila ugovor sa kupcem navedenim u redu 02 ili sa posrednikom koji djeluje u ime kupca |

| 02 | Lice koje kupuje robu i podnosi prijavu za uvoz robe poreskom organu u mestu registracije |

| 03, 04 | |

| 05 | Detalji ugovora zaključenog između prodavca i kupca: brojevi i datumi ugovora, specifikacije (ako ih ima) |

| 06, 07 | Nije popunjeno |

Prilikom kupovine robe preko posrednika koji ne plaćaju PDV pri uvozu robe na teritoriju Rusije, redovi od 01 do 07 Zahtjeva za uvoz robe popunjavaju se na sljedeći način (stav 6. tačka 3. Pravila za popunjavanje Prijava za uvoz robe).

| Broj linije | Šta je naznačeno |

| 01 | Osoba koja prodaje robu posredniku (komisionar, advokat, agent) po dogovoru sa kupcem |

| 02 | Nalogodavac, nalogodavac ili nalogodavac prema ugovoru sa posrednikom (komisionar, advokat, agent) |

| 03, 04 | Šifra države, lokacija (prebivalište) prodavca (red 03) / kupca (red 04). Šifra je preuzeta iz Sveruskog klasifikatora zemlje svijeta OK (MK (ISO 3166) 004-97) 025-2001, odobren Uredbom Državnog standarda Rusije od 14. decembra 2001. N 529-st. |

| 05 | Detalji ugovora između kupca navedenog u redu 02 i posrednika (komisionara, punomoćnika ili agenta) |

| 06 | Puni naziv organizacije (pun naziv individualnog preduzetnika), koja je (je) posrednik prema ugovoru navedenom u redu 07 |

| 07 | Detalji ugovora između posrednika i prodavca navedeni u redu 01 |

Ako ste sklopili ugovor o lizingu ili ugovor za preradu sirovina koje je isporučio kupac, onda u odgovarajućoj ćeliji iznad tabele st. 1 potrebno je staviti oznaku „X“ (tačka 2. Pravila za popunjavanje Prijave za uvoz robe).

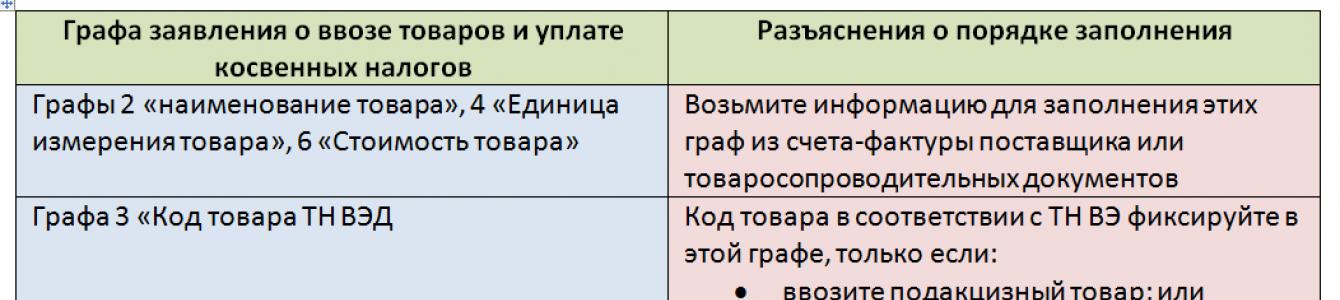

Prilikom popunjavanja tabele 1 Zahtjevi za uvoz robe trebaju uzeti u obzir sljedeće.

| Broj kolone | Šta je naznačeno |

| Kolona 1 | Broj reda po redu |

| Kolona 2 | Naziv robe na osnovu fakture ili transportnih (otpremnih) dokumenata. Ako trebate prikazati veliki broj robe, možete odrediti njihov opći izgled u jednom redu. Na primjer, umjesto "stolovi, kreveti, frizerske stolice" možete navesti: "namještaj". Ostale kolone ovog reda odražavaju informacije o svoj robi klasifikovanoj kao navedeni tip (Pismo Federalne poreske službe Rusije za Moskvu od 05.10.2010. N 16-15 / [email protected]) <*> |

| Kolona 3 | Desetocifreni kod TN VED CU za akcizne proizvode, kao i za robu oporezovanu po sniženoj stopi. Dati kod naznačeno u skladu sa Zajedničkom carinskom tarifom Carinske unije. CTT CU je odobren Odlukom broj 54 Savjeta Evroazijske ekonomske komisije od 16. jula 2012. godine (u daljem tekstu Odluka br. 54), koja je stupila na snagu 23. avgusta 2012. godine (vidi i Pismo Savezne Carinska služba Rusije br. 01-11/40581 od 13.08.2012.<**> |

| Kolona 4 | Jedinica mjere za količinu robe navedenu u fakturi ili otpremnom (otpremnom) dokumentu. Oznaka slova odražava se u skladu sa Sveruskim klasifikatorom mjernih jedinica OK 015-94 (MK 002-97), odobrenim Uredbom Državnog standarda Rusije od 26. decembra 1994. N 366 (komadi, tone, kg, l, itd.) (Pismo Federalne poreske službe Rusije od 10.05.2011. N AC-4-2 / 7439 (str. 3)) |

| Kolona 5 | Količina robe u mjernim jedinicama navedena u koloni 4 |

| Kolona 6 | Trošak robe (rada) na osnovu podataka iz fakture ili transportnih (otpremnih) dokumenata. Na primjer, u fakturi je trošak uvezene robe naznačen u bjeloruskim rubljama. Dakle, u koloni 6 navodite i cijenu robe u bjeloruskim rubljama<*> |

| Kolona 7 | Šifra valute na osnovu podataka iz fakture ili transportnih (otpremnih) dokumenata. Mora odgovarati kodovima iz Sveruskog klasifikatora valuta OK (MK (ISO 4217) 003-97) 014-2000, odobrenom Uredbom Državnog standarda Rusije od 25. decembra 2000. N 405-st (ruski rublja kod - 643, kod bjeloruska rublja– 974, kazahstanski tenge kod – 398) |

| Kolona 8 | Tečaj ruske rublje koji je odredila Banka Rusije prema valuti navedenoj u fakturi ili dokumentu o otpremi na dan prijema robe na računovodstvo |

| Kolona 9 | Serija i broj transportnih (otpremnih) dokumenata |

| Kolona 10 | Datum transportnih (otpremnih) dokumenata |

| Rubrika 11 | Broj fakture |

| Rubrika 12 | Datum računa |

| Rubrika 13 | Datum prijema robe na računovodstvo od strane poreskog obveznika |

| Kolone 14, 15 | Poreska osnovica u Ruske rublje, koji je definisan kao proizvod pokazatelja kolona 6 i 8. Za akcizne proizvode poreska osnovica za PDV utvrđuje se uzimajući u obzir iznos akcize iz kolone 19.<***> |

| Kolone 16 - 18 | Stopa poreza. Ako uvezena roba predviđa oslobađanje od plaćanja indirektnih poreza, onda se označava riječ „usluga“. |

| Rubrika 19 | Iznos akcize |

| Kutija 20 | Iznos PDV-a koji se obračunava na osnovu stope (kolona 18) i poreska osnovica(kolona 15) |

——————————–

<*>Prilikom popunjavanja Zahtjeva za uvoz robe koji se šalje prodavcu sirovina koje se isporučuju, u kolonama 2 i 6 navode se naziv i cijena sirovina koje se isporučuju. A prilikom popunjavanja Zahtjeva za uvoz robe za prodavača radova na preradi naplatnih sirovina, naznačene kolone će odražavati, odnosno naziv proizvoda - proizvod prerade i trošak obrade.

<**>Od 1. januara 2012. godine do stupanja na snagu Odluke Saveta Evroazijske ekonomske komisije od 16. jula 2012. godine N 54, verzija CCT CU, odobrena Odlukom Komisije Carinske unije od novembra 18, 2011 N 850, bio na snazi.

Do 1. januara 2012. godine primenjivana je verzija CTT CU odobrena Odlukom Međudržavnog saveta EurAsEC od 27. novembra 2009. godine N 18 i Odlukom Komisije Carinske unije od 27. novembra 2009. godine N 130.

<***>Poreska osnovica za PDV je navedena u koloni 15 tabele odeljka. 1 Obavezne prijave, čak i ako su dobra (radovi, usluge) oslobođeni oporezivanja (Pismo Federalne poreske službe Rusije od 10. maja 2011. N AS-4-2 / 7439 (klauzula 2)).

Napominjemo da je predviđeno i Pravilima za popunjavanje Zahtjeva za uvoz robe sljedeće karakteristike popunjavanje kolona odeljka tabele. 1 u zavisnosti od izvršenja transportnih (otpremnih) dokumenata i računa:

1) ako transportni (otpremni) dokument ima završnu liniju za robu koja je slična jedna drugoj, tada se podaci iz njega mogu prenijeti u jedan red Zahtjeva za uvoz robe, navodeći zajednički naziv te robe (stav 33. , tačka 3. Pravila za popunjavanje Zahtjeva za uvoz robe);

2) svi nazivi robe moraju se preneti u Prijavu (navesti svaku poziciju), ako je u transportnom (otpremnom) dokumentu:

– akcizne robe su imenovane;

- daju se pokazatelji koji se odnose na robu oporezovanu različitim stopama ili različite mjerne jedinice (stav 34. tačka 3. Pravila za popunjavanje zahtjeva za uvoz robe);

3) ako transportna (otpremna) isprava nema završnu liniju za robu slična jedna drugoj, onda se indikatori svih redova ovog dokumenta prenose u Zahtjev za uvoz robe. Istovremeno, u kolonama 9 i 10 tabele čl. 1 navode se detalji istog dokumenta (stav 35. tačka 3. Pravila za popunjavanje Zahteva za uvoz robe);

4) ako račun sadrži nazive robe iz više transportnih (otpremnih) dokumenata, tada je u Zahtjevu potrebno navesti pozicije iz svakog takvog dokumenta, a u kolonama 11 i 12 tabele se ponavljaju detalji ovog računa. (stav 36. tačka 3. Pravilnika o popunjavanju Zahtjeva za uvoz robe).

Osim toga, Federalna porezna služba Rusije u pismu od 10.05.2011. N AS-4-2 / 7439 (klauzula 1) pojašnjava kako kolone 11 i 12 č. 1 Zahtevi, ako izdavanje računa nije predviđeno zakonodavstvom države sa čije se teritorije uvozi roba. Zvaničnici napominju da se u ovom slučaju u kolonama 11 i 12 navode detalji drugog dokumenta predviđenog zakonodavstvom države izvoznice, a koji odražava trošak uvezene robe. Na primjer, kada uvozite robu iz Bjelorusije, to može biti TTN-1, TN-2 ili bilo koji drugi dokument. Konkretno, prema poreskim vlastima, takav dokument može biti faktura (Pismo Federalne poreske službe Rusije od 20. marta 2014. N ED-4-15 / [email protected]).

Ako poseban dokument koji sadrži podatke o cijeni robe nije sastavljen, ali se takve informacije nalaze u otpremnom (otpremnom) dokumentu, u kolonama 9 - 12 tabele možete navesti detalje istog dokumenta (Pismo od Federalna poreska služba Rusije od 10.05.2011 N AC-4-2/7439 (klauzula 1)).

Zahtjev za uvoz robe može sadržavati više transportnih (pošiljnih) dokumenata za svaku jedinicu robe. Takav zaključak proizilazi, posebno, iz analize odredaba tačke 3. Pravila za popunjavanje zahtjeva za uvoz robe, uključujući i st. 5 - 13 st. "d" ovog stava.

Odeljak 3 Zahteva za uvoz robe popunjava se samo u slučajevima kada (tačka 4. Pravila za popunjavanje Zahteva za uvoz robe):

- poslovi prodaje robe ne podležu PDV-u u državi prodavca, jer ova država nije mesto prodaje robe;

- roba se prodaje preko posrednika (vidi i Pismo Ministarstva finansija Rusije od 23. novembra 2010. N 03-07-08 / 324).

U prvom slučaju, red 08 označava poreskog obveznika države iz koje je roba izvezena, koji je primijenio stopu PDV-a od 0%. Red 12 odražava detalje ugovora između navedenog poreskog obveznika i kupca.

U drugom slučaju, red 12 odražava detalje sporazuma o posredovanju, a red 08 i 09 - strane u ovom sporazumu.

U drugim slučajevima, sek. 3 nije popunjen i, shodno tome, ne dostavlja se poreskim organima kao dio Zahtjeva. Međutim, ako ipak dostavite ovaj odjeljak s crticama ili nulama u njemu, oni neće odbiti da prihvate Prijavu i na nju staviti odgovarajuće oznake (Pismo Federalne poreske službe Rusije od 21.10.2010. N AS-37-2 / [email protected]).

Osim toga, prema Ministarstvu finansija Rusije, prijavu treba prihvatiti čak i ako, u nedostatku posredničkih odnosa, popunite odjeljak. 3 sa dodatnim informacijama. Na primjer, navođenje informacija o odnosu između dobavljača – poreskog obveznika zemlje koja nije članica Carinske unije i pošiljaoca – poreskog obveznika zemlje – članice Carinske unije nije osnov za odbija da prihvati prijavu (Pisma Ministarstva finansija Rusije od 27.03.2012. N 03-07-15 / 30 , od 27. januara 2011. N 03-07-13 / 1-04).

Dodatak uz prijavu popunjava se samo ako je u isporuci robe uključeno više od tri osobe.

Istovremeno, u Dodatku morate navesti podatke o transakcijama za kretanje robe od prodavca do kupca. AT ovaj slučaj prodavac je lice koje primenjuje stopu PDV-a od 0% pri izvozu robe sa teritorije Belorusije ili Kazahstana, a kupac je lice koje podnosi Zahtev (tačka 5. Pravila za popunjavanje Zahteva za uvoz robe).

Aneks 2

Protokolu o razmjeni informacija u elektronskom obliku između poreskih organa država članica Carinske unije o plaćenim iznosima indirektnih poreza

Pravila za popunjavanje prijave za uvoz robe

i plaćanje indirektnih poreza

Ovim Pravilima utvrđuje se postupak popunjavanja prijave za uvoz robe i plaćanje indirektnih poreza (u daljem tekstu: Prijava) u formi Priloga 1. Protokola o razmjeni informacija u elektronskom obliku o uplaćenim iznosima indirektni porezi između poreskih organa država članica carinske unije.

1. Prijavu poreski obveznik (obveznik) (u daljem tekstu: poreski obveznik) podnosi poreskom organu u mjestu registracije na papiru u četiri primjerka i u elektronskom obliku.

Jedan primjerak Prijave ostaje kod poreskog organa, tri primjerka se vraćaju poreskom obvezniku uz naznaku poreskog organa o uplati neizravnih poreza u cijelosti (oslobađanje od plaćanja poreza na dodatu vrijednost (u daljem tekstu: PDV) i (ili) akcize ili drugi postupak plaćanja u odnosu na robu koja se, u skladu sa zakonodavstvom države članice carinske unije, uvozi na teritoriju ove države bez plaćanja indirektnih poreza). Dva primjerka Prijave sa oznakom poreskog organa poreski obveznik šalje poreskom obvezniku države članice Carinske unije sa čijeg područja je izvezena dobra prodata sa stopom PDV-a od 0 posto (oslobođenje od plaćanja akcize). .

2. Prijava se sastoji od tri dijela i aneksa.

Prvi i treći odjeljak Prijave i aneks uz istu popunjava poreski obveznik, drugi odjeljak - poreski organ.

U redovima "Prodavac/Kupac" Prijave naznačuje se sljedeće:

za poreske obveznike Republike Belorusije - UNP (broj računa obveznika), za poreske obveznike Republike Kazahstan - TIN ( matični broj poreski obveznik) ili BIN (posl identifikacioni broj) ili IIN (matični broj), za poreske obveznike Ruska Federacija– PIB/KPP (matični broj poreskog obveznika/šifra razloga registracije);

Ime pravno lice ili prezime, ime, patronimik individualnog preduzetnika;

šifra države, adresa lokacije (mesto prebivališta) pravnog lica (individualnog preduzetnika).

U slučaju zaključenja ugovora o lizingu (ugovora), u odgovarajuću ćeliju se stavlja oznaka "X".

U slučaju zaključenja ugovora (ugovora) za preradu sirovina koje isporučuje kupac, odgovarajuća ćelija se označava sa "X".

Na svakom listu Prijave poreski obveznik navodi broj i datum popunjavanja Prijave.

Prijavu potpisuju rukovodilac organizacije ili njen predstavnik i glavni računovođa ili individualni preduzetnik. Ovlašćenja zastupnika moraju biti potvrđena na način propisan zakonodavstvom države članice carinske unije.

3. Završetak Odjeljka 1.

Prodavac (red 01) - lice koje je sklopilo ugovor (ugovor) sa Kupcem navedenim u redu 02, ili sa komisionarom, punomoćnikom ili agentom koji djeluje u interesu Kupca.

Kupac (red 02) - lice koje kupuje robu i podnosi Prijavu poreskom organu u mjestu registracije.

Odjeljak 1 popunjava Kupac robe (komisionar, punomoćnik ili agent, ako zakonodavstvo države članice Carinske unije predviđa plaćanje indirektnih poreza od strane ovih lica pri uvozu robe na teritoriju jedne države članice Carinske unije). carinske unije sa teritorije druge države članice Carinske unije).

U red 05 upisuju se detalji ugovora (ugovora) (broj i datum ugovora (ugovora), brojevi i datumi specifikacija) zaključenog između Prodavca i Kupca.

Prilikom kupovine robe preko komisionara, punomoćnika ili zastupnika po komisionom ugovoru (ugovoru), ugovoru (ugovoru) ili ugovoru o posredovanju (ugovoru), ako zakonodavstvom države članice carinske unije nije predviđeno plaćanje indirektnih porezi ovih lica pri uvozu robe na teritoriju jedne države članice carinske unije sa teritorije druge države članice carinske unije:

a) u red 01 „Prodavac“ upisuje se lice koje prodaje robu licu koje je komisionar, punomoćnik ili zastupnik po ugovoru (ugovoru) sa Kupcem;

b) u red 02 "Kupac" navodi se lice koje je komitent, nalogodavac ili nalogodavac po ugovoru (ugovoru) sa komisionarom, punomoćnikom ili agentom navedenim u tački "a" ovog stava;

c) red 05 sadrži detalje ugovora (ugovora) između Kupca navedenog u podstavu "b" ovog stava i komisionara, punomoćnika ili agenta;

d) red 06 iskazuje, između ostalog, puni naziv organizacije (pun naziv individualnog preduzetnika), koja je (je) komisionar, punomoćnik ili zastupnik po ugovoru (ugovoru) iz tačke „e“;

e) red 07 sadrži detalje ugovora (ugovora) između komisionara, punomoćnika ili agenta iz tačke "c" ovog stava i Prodavca iz tačke "a" ovog stava.

U slučaju uvoza od strane poreskog obveznika države članice carinske unije na teritoriju ove države članice carinske unije robe koja je proizvod prerade sirovina kupljenih na teritoriji druge države članice carinske unije i obrađeno na teritoriji treće države članice carinske unije, 2 (dvije) prijave, dok:

prilikom popunjavanja kolona Zahteva koji se šalje Prodavcu robe (ugovornih sirovina), u kolonama 2 i 6 tabele, naznačuje se naziv i cena sirovina koje se isporučuju;

prilikom popunjavanja kolona Prijave koja se šalje Prodavcu radova na preradi davanjskih sirovina, u kolonama 2 i 6 tabele navodi se, redom, naziv proizvoda koji je proizvod prerade, te trošak radova na preradi davanjskih sirovina.

Za utvrđivanje iznosa indirektnih poreza pri uvozu robe, obveznik popunjava tabelu u kojoj se navodi:

u koloni 2 - naziv robe na osnovu fakture ili transportnih (otpremnih) dokumenata. Ako je potrebno prikazati veći broj roba, dozvoljeno je da se odrazi umjesto popisa naziva određene robe. opšti pogled ovu robu (na primjer, namještaj umjesto stolova, kreveta, fotelja) u jednom redu Prijave i odraz u relevantnim kolonama ove linije Prijave informacija o svim dobrima klasifikovanim kao navedena vrsta robe;

u koloni 3 - šifra proizvoda (10 znakova) prema Robnoj nomenklaturi vanjske ekonomske djelatnosti Carinske unije za akcizne proizvode i ako se primjenjuje smanjena stopa PDV uključen određene kategorije robe, kao iu drugim slučajevima predviđenim zakonodavstvom države članice carinske unije;

u koloni 5 - količina robe u mjernim jedinicama iz kolone 4;

u kolonama 6 i 7 - trošak robe (rad) i šifra valute na osnovu podataka iz fakture ili transportnih (otpremnih) dokumenata;

u kolonu 8 - utvrđuje centralna (nacionalna) banka država članica carinske unije kurs nacionalne valute prema valuti navedenoj u fakturi ili transportnom (otpremnom) dokumentu, na dan registracije robe;

u koloni 9 - serija, broj transportnih (otpremnih) dokumenata;

u koloni 10 - datum transportne (otpremne) isprave;

u koloni 11 - broj računa;

u koloni 12 - datum fakture;

u koloni 13 - datum prijema robe na računovodstvo od strane poreskog obveznika;

u kolonu 14 - poreska osnovica za akcizne proizvode u nacionalna valuta osoba koja popunjava aplikaciju. Poreska osnovica za akcizne proizvode za koje se utvrđuju ad valorem stope akcize obračunava se kao umnožak kolona 6 i 8. Za akcizne proizvode za koje su utvrđene fiksne (specifične) akcizne stope, poreska osnovica se iskazuje na osnovu obima uvezenog roba u fizičkom smislu i jednaka je indikatoru kolone 5. P na akcizne proizvode za kojeakcize naplaćuje drugi nadležni organ, iznos uplaćenih akciza u budžet države članice carinske unije, označava se u koloni 19. Istovremeno se u kolone 14, 16 i 17 stavlja crtica;

u koloni 15 - poreska osnovica za PDV u nacionalnoj valuti osobe koja je popunila Prijavu. Poreska osnovica se obračunava kao proizvod pokazatelja u kolonama 6 i 8. Za akcizne proizvode poreska osnovica za PDV utvrđuje se uzimajući u obzir iznos akcize iz kolone 19;

ako je to predviđeno zakonodavstvom države članice carinske unije, poreska osnovica u koloni 15 obračunava se uzimajući u obzir iznose troškova predviđenih propisima kojima se uređuju principi određivanja cijena za poreske svrhe;

u kolonama 16, 17 i 18 - poreske stope za akcize i PDV utvrđene zakonodavstvom države članice carinske unije. Ako je zakonodavstvom predviđeno oslobađanje robe pri uvozu na teritoriju države članice carinske unije od PDV-a i (ili) akciza, u kolone se upisuju riječi „olakšice“. Za akcizne proizvode za koje su utvrđene fiksne (posebne) stope akcize, u koloni 16 upisuje se stopa akcize preračunata u nacionalnu valutu po kursu naznačenom u koloni 8. Za akcizne proizvode za koje se utvrđuju stope ad valorem u kolonu 17 upisuje se navesti stopu u procentima;

u koloni 19 - iznos akcize obračunat od strane Kupaca robe na osnovu primenljivih poreske stope navedeno u koloni 16 (u slučaju fiksne (specifične) stope) ili u koloni 17 (u slučaju ad valorem stope) na poresku osnovicu navedenu u koloni 14;

u kolonu 20 - iznos PDV-a obračunat na osnovu važećih poreskih stopa iz kolone 18 na poresku osnovicu iz kolone 15.

Ako transportni (otpremni) dokument kojim se potvrđuje kretanje robe sa teritorije jedne države članice carinske unije na teritoriju druge države članice carinske unije ima završnu liniju, dozvoljeno je prebacivanje u jedan red aplikacije detalje o završnoj liniji transportne (otpremne) isprave u kojoj se navode zajednički nazivi slične uvezene robe.

Ako se u transportnom (otpremnom) dokumentu navode akcizne robe ili se navode pokazatelji koji se odnose na robu koja podliježe indirektnim porezima po različitim stopama, ili imaju različite mjerne jedinice, tada se svi nazivi robe (svake stavke) iz transportne (otpremne) isprave prenose na aplikacija.

Ako transportni (otpremni) dokument, koji odražava nekoliko roba sličnih jedna drugoj, nema završnu liniju, onda se u Aplikaciju prenose indikatori prikazani u svakoj od linija transportnog (otpremnog) dokumenta. Istovremeno, kolone 9 i 10 Zahtjeva sadrže podatke o istom transportnom (otpremnom) dokumentu.

Ako je u fakturi navedena roba koja je navedena u više transportnih (otpremnih) dokumenata, onda se stavke iz svakog transportnog (otpremnog) dokumenta prenose u Prijavu, uzimajući u obzir gore navedene uslove. Istovremeno, u kolonama 11 i 12 Zahtjeva ponavljaju se podaci takve fakture.

4. Treći dio Prijave popunjava se u sljedećim slučajevima:

ako promet (poslovi) prodaje robe od strane Prodavatelja naveden u odjeljku 1. Zahtjeva Kupcu naveden u odjeljku 1. Zahtjeva ne podliježu indirektnim porezima u skladu sa zakonodavstvom države članice carinske unije - Prodavac, budući da za mjesto prodaje takve robe nije priznata teritorija države članice carinske unije - Prodavac. Istovremeno, u liniji 08 „Prodavac (komitent, nalogodavac, nalogodavac)“ navodi se poreski obveznik države članice Carinske unije sa čije teritorije je roba izvezena, koji je primenio stopu PDV-a od 0 odsto (oslobođenje od plaćanja akcize) kada je prodaju ove robe. U red 12. navode se detalji ugovora (ugovora) (broj i datum ugovora (ugovora), brojevi i datumi specifikacija) zaključenog između Prodavca i Kupca navedene u redovima 08 i 09;

prilikom prodaje robe Kupcu (red 02) preko komisionara, punomoćnika ili agenta. Istovremeno, red 12 odražava detalje ugovora (ugovora) o proviziji, uputstva ili ugovora o zastupanju (ugovora), a red 08 i 09 - strane ovaj sporazum(ugovor).

5. U slučajevima kada je više od tri lica uključena u isporuku dobara, poreski obveznik će u Dodatku navesti podatke o transakcijama prodaje robe (kretanju robe) od Prodavca (poreski obveznik države članice carine). sindikat sa čije teritorije je roba izvezena, i predstavlja poreskom organu dokumente koji potvrđuju zakonitost primjene stope PDV-a od 0 posto i oslobođenja od plaćanja akcize) na Kupca (poreskog obveznika koji podnosi Zahtjev) sa naznakom lica koja učestvuju u relevantnoj transakcije, kao i informacije iz ugovora (ugovora): naziv (UNP, TIN/KPP, PIB ili BIN ili IIN, šifra države, lokacija (mesto stanovanja), broj i datum ugovora (ugovora), brojevi i datumi specifikacija.

6. U roku od deset radnih dana od dana prijema Zahtjeva i dokumenata predviđenih Protokolom o postupku naplate indirektnih poreza i mehanizmu praćenja njihove naplate pri izvozu i uvozu robe u carinskoj uniji, službeno lice nadležnog organa poreski organ koji je prihvatio Zahtjev mora ga razmotriti i potvrditi činjenicu plaćanja indirektnih poreza (oslobađanje ili drugi način plaćanja), odnosno opravdano odbiti relevantnu potvrdu i izvršiti odgovarajuće napomene u tački 2. Prijave.

Prijava za indirektne poreze u 2018. godini može se izvršiti elektronski ili na papiru u strogo propisanom obliku. Naučite iz našeg materijala o nijansama njegove kompilacije.

Izjava o neizravnim porezima: pojam i svrha

Zahtjev za uvoz robe i plaćanje neizravnih poreza (u daljem tekstu: zahtjev) jedan je od glavnih dokumenata:

- robu koju obrađuju uvoznici iz zemlje EAEU;

- potvrđivanje činjenice o uvozu robe u Rusku Federaciju sa teritorije države članice EAEU i plaćanja indirektnih poreza;

- dostavljaju se poreskim organima istovremeno sa prijavom indirektnih poreza i drugim povezanim dokumentima;

Koliko je država trenutno članica EAEU, saznajte od.

Osnovna svrha aplikacije je potvrditi činjenicu plaćanja indirektnih poreza i razmijeniti te podatke sa poreskim organima zemlje sa čije teritorije je roba uvezena.

U koji se budžet uračunavaju indirektni porezi, kažemo.

Struktura aplikacije

Aplikacija sadrži 3 odjeljka i 1 dodatak:

- u odeljku 1 podatke unosi kupac ili posrednik (ako ta lica po zakonu države na čiju se teritoriju uvoze roba plaćaju indirektne poreze);

- odeljak 2 je namenjen stavljanju oznake na registraciju prijave kod poreskog organa;

- odeljak 3. ne popunjavaju uvek i ne svi – samo u određenim slučajevima navedenim u tački 4. Pravila za popunjavanje prijave za indirektne poreze (Prilog br. 2 Protokola o razmeni informacija od 11.12.2009. );

- prijava se sastavlja ako je broj učesnika dostave veći od tri.

Popunite razne poreske izjave uz pomoć naše web stranice:

- ;

Algoritam za popunjavanje aplikacije

Prilikom izrade aplikacije koristite sljedeći algoritam:

- Preuzmite obrazac za prijavu sa naše web stranice.

- Popunite posebnu aplikaciju za svaki ugovor o nabavci.

- Odrazite informacije o uvezenoj robi iste vrste na različitim tovarnim listovima u različitim redovima tabelarnog dijela odjeljka 1.

- Ne popunjavajte odeljak 2 (ovo je odgovornost poreskih organa), ali ga obavezno uključite u dokument.

- Popuniti odeljak 3 samo ako se roba prodaje kupcu preko komisionara (advokata ili agenta) ili ako prodaja robe ne podleže indirektnim porezima prema zakonima zemlje prodavca, budući da je teritorija zemlje prodavca nije priznato kao mjesto prodaje takve robe.

Uz red po red popunjavanja poreskih i drugih izvještaja, publikacije će pomoći da se razumije:

- ;

- ;

- .

Kako izbjeći greške prilikom popunjavanja i podnošenja prijave?

Da biste izbjegli greške vezane za izvršenje i predaju aplikacije:

- prije slanja kontrolorima, provjeriti da nema neslaganja u podacima navedenim u prijavi i prijavi o indirektnim porezima (uključujući i iznos PDV-a koji se plaća);

- provjeriti podatke papirne verzije aplikacije i njenog elektronskog oblika - moraju biti potpuno identični;

- platiti iznos PDV-a u potpunosti i na vrijeme, u protivnom činjenicu plaćanja neće potvrditi porezni organi;

- provjeriti ispravnost obračuna porezne osnovice koja se koristi za obračun indirektnih poreza kako bi se izbjegla manja plaćanja.

Greške u aplikaciji mogu dovesti do odbijanja kontrolora registracije aplikacije i, kao rezultat, negativnog poreske posledice za prodavca i kupca (nemogućnost odbitka uvoznog PDV-a i potvrđivanja nulte poreske stope).

Na našoj web stranici naći ćete korisne informacije o vrstama grešaka i metodama za njihovo ispravljanje:

Kako se distribuiraju kopije aplikacije?

Uvoznik će biti u obavezi (klauzula 1. Pravila za popunjavanje prijave - Dodatak br. 2 Protokola o razmjeni informacija između poreskih organa zemalja članica EAEU od 11.12.2009.):

- 4 papirne kopije prijave + prijava u elektronskom obliku; ili

- EDS potpisana elektronska prijava.

U čemu se dobija EDS Federalni trezor, uči od .

Distribucija papirnih verzija aplikacije:

- 1 - uzeti od strane poreskih organa;

- 1 - uvoznik zadržava;

- 2 - uvoznik šalje svojoj suprotnoj strani (da potvrdi valjanost primjene nulte stope PDV-a).

Naučite o načinima predstavljanja raznih izvještaja kontrolorima iz materijala:

- ;

- .

Rezultati

Ako ste uvezli robu iz Bjelorusije, Kazahstana, Kirgizije ili Armenije, podnesite zahtjev za indirektne poreze. Potvrđuje činjenicu uvoza robe iz EAEU i plaćanja indirektnih poreza.

Dokument ima 3 odjeljka i dodatak. Odeljak 2 je namenjen obeležavanju od strane poreskog organa, a u ostalom uvoznik prikazuje podatke o kupcu, dobavljaču, robi itd.

Zahtjev se podnosi poreskoj upravi zajedno sa deklaracijom i drugim dokumentima.

Porezni zakonik Ruske Federacije predviđa postojanje 2 indirektna poreza - PDV i akcize. Preduzeća se suočavaju sa ovakvim porezima pri prodaji ili nabavci dragocjenosti, kao i pri uvozu vrijednosti robe na rusku carinsku teritoriju (uvozne operacije).

Indirektni porez se dodaje na trošak prodane ili uvezene robe i prikazuje ga prodavac kupcu. Dodatni porez prodavac plaća u budžet, uzimajući u obzir potrebne odbitke za ovu vrstu poreska obaveza. Koncept "indirektnog" znači da u stvari obaveza plaćanja poreza pada na kupca, ali ne direktno, već preko posrednika, a to je prodavac.

Postupak obračuna, plaćanja i povraćaja poreza na dodatu vrijednost regulisan je Poglavljem 21, a akcize - Poglavljem 22 Poreskog zakona Ruske Federacije.

Indirektni porezi na uvozne poslove

Uvoz dragocjenosti na teritoriju carinske unije Ruske Federacije razlog je za obračun i plaćanje indirektnih poreza. Morate platiti zemlji čiji carinski organ izdaje robu i materijal:

- Prilikom uvoza robnih vrijednosti iz zemalja koje nisu uključene u spisak učesnika u carinskoj uniji, porez na dodatu vrijednost se mora platiti u Ruskoj Federaciji, jer će puštanje u promet vršiti ruska carinska uprava, a porez je prebačen na ovaj organ;

- Prilikom uvoza dragocjenosti iz država EAEU, porez se mora prenijeti u poresku upravu u kojoj je registrovan vlasnik vrijednosti (kupac). EAEU uključuje Bjelorusiju, Rusku Federaciju, Kazahstan, Kirgistan i Jermeniju. Poreske obaveze u pogledu plaćanja PDV-a predviđeni su za sva lica, bez obzira na režim oporezivanja koji primjenjuju i mogućnost oslobađanja od plaćanja (izuzeci su navedeni u stavu 6. člana 72. Ugovora o EAEU).

Procedura plaćanja

Obavezu prenosa poreza na dodatu vrijednost ima deklarant robe, odnosno kupac.

Da biste donijeli ispravnu odluku u pogledu potrebe za prijenosom poreza na uvezene dragocjenosti, njegovog iznosa i mjesta plaćanja, potrebno je odlučiti se o sljedećim točkama:

- Postoji li oslobođenje od PDV-a za uvezenu robu;

- Koji se carinski postupak koristi za uvezene vrijednosti;

- Koju stopu PDV-a treba primijeniti;

- Koja je formula za obračun poreza koji se plaća.

Oslobođenje od poreskih obaveza

Tačkom 3. člana 80. Carinskog zakonika Carinske unije definisani su slučajevi kada nije potrebno plaćati PDV na uvezene vrijednosti. Član 150. Poreskog zakonika Ruske Federacije navodi spisak onih robnih vrijednosti na čiji uvoz nije potrebno dodavati porez na vrijednost. U slučaju neispunjavanja uslova iz navedenog člana Carinskog zakonika Carinske unije i pri uvozu robe koja nije uvrštena u listu, porez na dodatu vrijednost obračunava se po stopi koja važi na dan podnošenja carinske deklaracije. dostavljeno.

Carinski postupak

Na postupak plaćanja indirektnih poreza na uvozne poslove utiče i carinski postupak u koji se stavljaju uvezene vrijednosti. Ovisno o ovoj proceduri, PDV će se morati platiti u cijelosti, ograničeno ili nikako.

Na carinski postupak utiču ciljevi puštanja robe i materijala u Rusku Federaciju od strane carinskog organa:

| Carinski postupak | Karakteristike plaćanja poreza |

| Tranzit, prerada, skladištenje ili uništenje na carini, reeksport, slobodna zona ili skladište, bescarinska trgovina, kretanje zaliha i njihovo prijavljivanje, odbijanje u korist države. | Nije plačeno |

| Privremeni uvoz, uvoz prerađenih proizvoda kada se stavljaju van carinskog područja | Nije plaćeno ili plaćeno u ograničenom iznosu |

| Uvoz ili prerada dragocjenosti za potrošnju u Ruskoj Federaciji | Plaćeno u potpunosti |

stopa PDV-a

Priroda uvezenih dragocjenosti utiče na stopu - 10 ili 18%.

Da biste odredili odgovarajuću stopu za uvezenu robu, potrebno je postaviti kodove prema TN VED CU, a zatim ih uporediti sa šiframa robe za koje je predviđena stopa od 10% (navedene su u posebnim listama ruska vlada). Ako među uvezenom robom i materijalom ima robe sa ovih lista, onda morate koristiti stopu od 10%, u suprotnom - 18%.

Primjer određivanja odgovarajuće stope

Kompanija uvozi kapare iz Njemačke u Rusiju. Koju stopu treba primijeniti?

U FEACN Carinske unije, kapari su uključeni u kategoriju 0709 "Povrće.." i imaju šifru 0709 99 400 0. Ova šifra je uključena u listu robe sa stopom od 10%, odobrenu Uredbom br. 10 % dodanog poreza.

Obračun PDV-a

Ukoliko se utvrdi potreba za porezom na dodatu vrijednost i utvrdi vrijednost trenutni kurs, tada se PDV može obračunati na sljedeći način:

PDV = (carinska vrijednost uvezenih vrijednosti + carina + akciza) * poreska stopa

Iznosi dažbina su određeni Zajedničkom carinskom tarifom EAEU. Stope akciza utvrđene su 193 čl. NK RF.

Ako je roba oslobođena plaćanja carine, a uvezene dragocjenosti nisu akcizne, onda je dovoljno pomnožiti cijenu robe i materijala sa poreznom stopom.

PDV se utvrđuje za svaku stavku uvezenih dragocjenosti, nakon čega se vrši zbir vrijednosti dodatnog poreza za sve artikle. Primljeni iznos mora se pretvoriti u ruske rublje.

Morate sami izračunati porez na dodatu vrijednost, a zatim njegov iznos prikazati u DTS-1 ili DTS-2 deklaraciji. U slučaju neslaganja carinski organ sa izvršenim proračunima izvršiće se usklađivanje sa kojim se deklarant može ili složiti ili pokušati da odbrani svoje mišljenje (uključujući i na sudu).

Uslovi plaćanja indirektnih poreza (PDV)

Konkretni datumi za prenos zavise od carinskog postupka pod koji se stavljaju uvezene vrednosti. Ako se roba uvozi za domaću potrošnju Rusko tržište, tada obaveza plaćanja nastaje prije puštanja dragocjenosti sa carinskog područja.

Ako je puštanje uvezene robe izvršeno prije podnošenja carinske deklaracije (to je u nekim slučajevima moguće prema članu 197. Carinskog zakonika Carinske unije), tada se dodatni porez mora prenijeti u roku od 10 dana koji se računaju od početka mjeseca koji slijedi nakon mjeseca izdavanja.

U slučaju privremenog uvoza robnih vrijednosti, porez na dodatu vrijednost mora se prenijeti prije puštanja u promet po utvrđenom postupku, zajedno sa uvoznim dažbinama i taksama za vrijeme privremenog uvoza.

Plaćeni porez se može odbiti na osnovu carinske deklaracije ako se roba koristi u prometu koji se dodatno oporezuje, u suprotnom će se morati uzeti u obzir u vrijednosti uvezenih dragocjenosti. Neobveznici PDV-a su takođe dužni da plaćaju porez na uvezenu robu, ali ga neće biti moguće odbiti.

Dodatno prenesena sredstva za porez na dodatu vrijednost mogu se prebiti u vidu plaćanja carine, penala i kamata.

Uvoz iz zemalja carinske unije

Prilikom uvoza robe iz zemalja carinske unije (Kazahstan i Bjelorusija, a od 29.05.2014. Armenija sa Kirgistanom), kupac mora platiti indirektne poreze uvozna roba lokalnoj poreskoj upravi, gdje je prijavljen. Ova obaveza postoji kako za obveznike navedenih vrsta poreza, tako i za lica koja su izuzeta od toga zbog primjene posebnih režima ili odredbi člana 145. Poreskog zakonika Ruske Federacije.

Za obračun dodatnog poreza treba primeniti jednu od stopa utvrđenih st. 2 i 3 člana 164. NK RF. Takođe je potrebno uzeti u obzir odredbe 17. stava Protokola uz Ugovor o EAEU kao 18. aneksa.

PDV se obračunava na dan kada su vrednosti primljene u računovodstvo sa troška koji se prenosi na dobavljača za nabavljene vrednosti u skladu sa priloženom dokumentacijom. Iznosi iz dokumenata navedeni u strana valuta moraju biti preračunati u rublje po kursu Centralne banke na dan knjiženja robe.

Rok za prenos PDV-a je do 20. dana uključujući mesec koji sledi za mesecom u kome je uvezena roba primljena. Uz uplatu morate dostaviti paket dokumenata koji uključuje:

- Porezna prijava;

- Izvod iz banke koji potvrđuje plaćanje poreza;

- fakture;

- Transportna dokumentacija;

- Ugovor zaključen sa dobavljačem;

- Ostali dokumenti iz klauzule 20 Dodatka br. 18 Ugovora o EAEU.

Obveznici mogu navedeni porez na dodatu vrijednost usmjeriti na refundaciju, sva druga lica su dužna da ga otpišu kao rashode ili uračunaju u cijenu uvezenih dragocjenosti.

Dokumentarna osnova za prihvatanje na odbitak je faktura, platna dokumentacija za prenos poreza, prijava, pa se takav PDV može vratiti tek nakon što se ova dokumentacija preda poreskoj upravi.

Ova prijava se podnosi u poreskoj upravi u mjestu registracije zajedno sa ostalim potrebnu dokumentaciju, uključujući i poresku prijavu u periodu do 20. u mjesecu koji slijedi nakon mjeseca prijema uvezene robe na obračun. Format podnošenja - u elektronskoj formi sa ovjerom UKEP-a uplatitelja ili u papirna forma u 4 primjerka.

Nova procedura za podnošenje predmetnog dokumenta u elektronskom obliku na snazi je od početka januara 2015. godine.

Obrazac prijave nalazi se u Dodatku 1 Protokola od 11.12.09. (sa izmjenama i dopunama 31.12.2014.). Isti protokol utvrđuje i postupak popunjavanja ovog obrasca.

Kopije popunjenog zahtjeva šalju se izvozniku u elektronskom ili papirnom obliku.

Primjer popunjavanja

Jedan od obaveznih uslova za obavljanje poslova vezanih za uvoz robe iz zemalja EAEU je postupanje po zahtjevu za uvoz robe, kao i plaćanje PDV-a. Ispravnost popunjavanja ovog dokumenta je od velikog značaja i za uvoznike i za uvoznike, jer to direktno utiče na veličinu njihovih poreskih obaveza.

Porezne vlasti država članica EAEU razmjenjuju informacije o iznosima indirektnih poreza koji su prebačeni u državne budžete. Nijanse ove razmjene regulisane su posebnim Protokolom o razmjeni informacija, kojim se utvrđuje forma gore navedene aplikacije.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i BESPLATNO!

Prijavu obrađuje uvoznik robe kako bi potvrdio samu činjenicu uvoza i od njega odbio PDV za uvoz. Ovo daje izvozniku priliku da se prijavi.

Glavne nijanse

Pozivanje na zakonodavstvo

Obaveza uvoznika da podnese zahtjev uz poresku prijavu propisana je Protokolom kojim se uređuje naplata indirektnih poreza i mehanizam praćenja njihovog plaćanja.

Prema pravilima navedenim u ovom protokolu, uvoznik je dužan da popunjen zahtjev, zajedno sa potvrdom o uplati indirektnih poreza primljenom od poreskog organa, pošalje izvozniku.

EAEU usluga

U dopisu od 18. juna 2019. godine, Federalna poreska služba je razjasnila proceduru potvrđivanja da je prijava nultu stopu PDV-a at izvozne operacije roba u EAEU je razumna.

U skladu sa četvrtim stavom navedenog protokola, izvoznici treba da uz poresku prijavu podnesu ili Prijavu sa oznakom poreske uprave zemlje u koju je roba poslata, ili Spisak prijava u obrascu u u skladu sa Dodatkom br. 1 Naredbi, koji sadrži detalje o aplikacijama, podatke koji su dostavljeni ruskim poreskim organima.

Prilično je jednostavno provjeriti jesu li primljene informacije o aplikaciji, jer je za to predviđena posebna usluga koju je razvila Federalna porezna služba, a koja se zove „EAEU: Prijava za uvoz robe i plaćanje indirektnih poreza“.

Na šta se osloniti

Main pravila kojima bi se po ovom pitanju trebalo rukovoditi jesu sporazum o principima naplate indirektnih poreza na izvoz/uvoz između zemalja carinske unije i relevantni protokol kojim se reguliše postupak naplate indirektnih poreza i mehanizam praćenja njihovog plaćanja.

Rok za predaju poreska prijava i plaćanje PDV-a - do 20. u mjesecu koji slijedi od momenta prijema obračuna za uvezenu robu. Istovremeno se mora podnijeti zahtjev, sastavljen elektronski oblik i četiri primjerka na papiru. U roku od dvije sedmice, Poreska komisija razmatra ovu prijavu i stavlja potrebne ocjene.

Karakteristike odjeljaka za aplikaciju za uvoz robe i plaćanje indirektnih poreza

Popunjavanje 1. odjeljka vrši kupac robe. Ovdje treba navesti podatke o njemu i ko je prodao robu. Ako je prodavac fizičko, a ne pravno lice, tada moraju biti prisutni i podaci o njemu.

Utvrđivanje iznosa neizravnih poreza vrši se na osnovu podataka unesenih u posebnu tabelu.

Popunjavanje 3. odjeljka je potrebno u strogo određenim slučajevima:

- kada transakcije vezane za prodaju određene robe kupcu od strane prodavca ne podležu indirektnim porezima u državi potonje zbog činjenice da se mesto prodaje te robe ne smatra teritorijom ove države;

- kada kupac primi robu preko agenta, komisionara ili punomoćnika;

- kada se uvoz vrši između država članica EAEU, ali na osnovu sporazuma između lica od kojih je jedno poreski obveznik zemalja ove unije, a drugo poreski obveznik druge zemlje koja nije članica EAEU.

Potreba za popunjavanjem Aneksa prijave javlja se u slučajevima kada je u isporuci robe uključeno više od tri lica.

Prijava za uvoz robe i plaćanje indirektnih poreza mora imati popunjen prvi odjeljak, odnosno sljedeće redove:

Podaci o količini i cijeni robe koja je uvezena, kao i obračunati porezi, moraju se unijeti u tabelu prvog odjeljka red po red.

AT odvojene linije tabele treba da sadrže podatke o dobrima za koje su predviđene različite stope PDV-a i robama za koje se koriste različite mjerne jedinice. Osim toga, različiti redovi tabele se koriste za robu koja je uvezena pod različitim transportnim i pratećim dokumentima.

Detaljne rezervacije

Uslovi za označavanje u papirima

Poreska uprava mora staviti napomenu u drugi dio prijave, koja uključuje:

- potpis i puno ime osobe odgovorne za stavljanje ove oznake;

- datum kada je urađeno;

- potpis sa punim imenom i prezimenom rukovodioca poreskog organa ili njegovog zamenika;

- pečat poreskog organa, na kojem je obavezno naznačeno njegovo ime.

Jedan obrazac ostaje porezni, a tri se predaju direktno obvezniku ili licu koje ga zastupa. Dalje, poreski obveznik uvoznik šalje dvije od ovih kopija ugovornoj strani izvoznici kako bi potvrdio valjanost primjene nulte stope PDV-a.

Ako postoje greške u aplikaciji

Zahtjev za uvoz robe i plaćanje indirektnih poreza poreski obveznik može povući ako tu nađe grešku. Mora to ispraviti i ponovo dostaviti dokument Poreskoj komisiji, koja sve još jednom provjerava i stavlja potrebne ocjene.

U slučaju da je grešku otkrio sam poreski organ, tada odbija da potvrdi prijavu poreskom obvezniku, navodeći greške koje su nastale, kao i preporuke za njihovo otklanjanje i dostavljanje nove kopije prijave.

Dodatni dokumenti

Pored same aplikacije, čiji se program za izradu nalazi na web stranici Federalne poreske službe, poreski obveznik mora prijaviti u 2019. godini:

- bankovni izvod koji pokazuje da je PDV plaćen;

- transportni / otpremni dokumenti koji potvrđuju činjenicu kretanja robe u Rusiju iz zemalja Carinske unije;

- fakture čije je popunjavanje predviđeno prilikom otpreme robe;

- sporazum koji služi kao osnova za uvoz robe u Rusiju;

- poruka dobavljača robe o osobi koja ima ovaj proizvod je kupljeno;

- provizija, jamstvo ili agencijskim ugovorima ako su zaključeni;

- sporazuma, potreba da se ispuni koja je uvezena roba kupljena po jednom od gore navedenih ugovora.

Dostavljanje dokumenata u originalu, izuzev prijave, nije obavezno, jer je dovoljno napraviti njihove kopije i ovjeriti kod šefa ili glavnog računovođe pečatom organizacije.

Papirni ili elektronski format

Prema pravilima Protokola o postupku podnošenja prijave, ovaj dokument može se dostaviti u standardnom papirnom i elektronskom obliku ili samo u elektronskom obliku.

U drugom slučaju, prijava se šalje Federalnoj poreznoj službi putem operatera elektronsko upravljanje dokumentima putem telekomunikacionih kanala sa obaveznim stavljanjem armature elektronski potpis lice koje ga ispunjava. Federalna poreska služba provjerava ovaj dokument i odmah šalje poruku u kojoj se navodi da je dokument prihvaćen i da je potrebna oznaka napravljena ili da je oznaka odbijena.

Kopija same prijave, zajedno sa porukom poreske uprave u vezi sa pečatom, šalje se izvozniku radi ovjere činjenice plaćanja indirektnih poreza. To se može uraditi i na papiru i elektronski.

Drugim riječima, dovoljno je samo preuzeti dovršenu verziju aplikacije i poslati sa nje poreska poruka o žigu i poslati ga e-mailom izvozniku. Nije potrebno štampati na papiru i slati standardnom poštom.

Posebni slučajevi registracije obrasca

Aktuelni obrazac za prijavu je u potpunosti pogodan za one situacije kada je broj obveznika uključenih u promet robe veći od dva, a takođe i kada se nalaze na teritoriji tri države članice Carinske unije.

Složenost može nastati kada postoji više transportnih dokumenata za jedan proizvod. Ovakvo stanje je dozvoljeno pravilima za popunjavanje prijave, ali je u suprotnosti sa zahtjevima protokola o razmjeni informacija u elektronskom obliku.

Detalji kalkulacije

Odraz robe uvezene iz zemalja Carinske unije u poreskom računovodstvu vrši se u skladu sa opštim principima. Nijanse nastaju kada se obračuni sa dobavljačima odvijaju u stranoj valuti. Zatim je potrebno preračunati trošak u protuvrijednost u rubljama prema kursu važećem na dan promjene vlasništva nad proizvodima.

U slučaju prenosa avansa dobavljaču, trošak robe se utvrđuje prema kursu koji je važio na dan avansnog plaćanja. Kombinovano plaćanje podrazumeva preračunavanje cene robe po dva različita kursa.

Rokovi

Određivanje konkretnih datuma za plaćanje PDV-a direktno zavisi od carinskog postupka kojem pripada uvezena roba. U slučaju da su uvezeni proizvodi namijenjeni domaćoj potrošnji, porez se mora platiti prije napuštanja carinskog područja.

U slučaju kada je uvezena roba oslobođena carine prije podnošenja deklaracije, prenos indirektnog poreza mora se izvršiti tokom prvih deset dana mjeseca koji slijedi od dana puštanja u promet.

Ako je uvoz robe privremen, PDV se prenosi zajedno sa uvoznim carinama i porezima za period privremenog uvoza prije nego što roba napusti carinsko područje.

Mogući razlozi za odbijanje

Opravdano odbijanje izdavanja potvrde može nastati iz sljedećih razloga:

- ako podaci koji su navedeni u aplikaciji ne odgovaraju onome što je prikazano u deklaraciji, uključujući razlike u iznosima PDV-a koji se plaćaju;

- ako se podaci sadržani u prijavi razlikuju od podataka dostavljenih u skladu sa stavom 3 člana 276-20 Poreskog zakonika;

- ako podaci upisani u zahtjevu koji se podnosi na papiru nisu identični podacima kojima se šalju poreska služba elektronski;

- ako iznosi obračunatog i obračunatog PDV-a nisu u potpunosti plaćeni ili uopšte nisu plaćeni u za to predviđenom roku;

- ako postoji potcjenjivanje poreske osnovice na osnovu koje je izvršen obračun indirektnih poreza;

- ako broj zahtjeva koji su podneseni na papirnom nosaču ne odgovara broju zahtjeva koji su evidentirani u odgovarajućem registru zahtjeva za uvoz robe i plaćanje neizravnih poreza, koji je prilog deklaraciji o neizravnim porezima na uvezenu robu.

Ukoliko dođe do neplaćanja ili nepotpune uplate, kao i kašnjenje u plaćanju PDV, zatim naplata indirektnog poreza i penala nastaje u skladu sa zakonodavstvom države na čiju teritoriju je roba uvezena.

Pažnja!

- Zbog čestih izmjena zakona, informacije ponekad zastare brže nego što ih možemo ažurirati na web stranici.

- Svi slučajevi su veoma individualni i zavise od mnogo faktora. Osnovne informacije ne garantuju rješenje vaših specifičnih problema.

Stoga BESPLATNI stručni konsultanti rade za Vas 24 sata dnevno!

- Postavite pitanje putem obrasca (ispod) ili putem online chata

- Pozovite dežurnu liniju: