Programi za održavanje, računovodstvo i planiranje porodični budžet , pouzdani su asistenti za efektivno upravljanje porodični budžet. Zašto? Zato što vam omogućavaju automatizaciju mnogih procesa, što uvelike pojednostavljuje proces održavanja home finance.

Osim toga, ovaj softver ima puno pomoćnih funkcija koje vam omogućavaju da prepoznate slabe i snage vaš odnos prema novcu će vam otvoriti oči za naizgled očigledne stvari, ali iz nekog razloga neiskorišćene Svakodnevni život. Programi porodičnog budžetiranja znatno olakšavaju i pomažu u stvaranju holističke slike našeg odnosa s financijama.

Svrha pregleda

- Odredite iz niza specijalizovanih softvera najuspešniji odnos cene i kvaliteta;

- Odaberite najoptimalniji i najjednostavniji program za upravljanje porodičnim budžetom;

- Utvrditi glavne karakteristike predloženih programa za održavanje porodičnog budžeta;

- Identifikujte najjednostavnija i najrazumljivija rješenja za početnike, kao i odaberite ozbiljnije i složenije proizvode za napredne korisnike;

- Odredite stepen pogodnosti u radu sa svakim programom;

- Odaberite najugodniji softver za dizajn i upravljanje;

Kriterijumi za evaluaciju

Sve programe upravljanja porodičnim budžetom ocenjujem prema pet glavnih kriterijuma:

- Jednostavan i jasan interfejs;

- Jednostavnost upotrebe;

- Funkcionalnost;

- Planiranje porodičnog budžeta;

- Izvještaji i analize.

Zašto po ovim kriterijumima? Zato što su to kamen temeljac svakog specijalnog softvera za računovodstvo i planiranje porodičnog budžeta. U mnogim programima danas su implementirane mnogo složenije funkcije. Ali oni su potrebni samo kada uslužni program odgovara gore navedenim kriterijima.

Ako je proizvod teško naučiti ili teško naučiti svakodnevni rad, tada korisniku neće trebati sva ona "zvona i zviždaljke" kojima su programeri punili svoj proizvod.

Koji će programi za upravljanje porodičnim budžetom biti u pregledu

| TITLE | DEVELOPER | WEB STRANICA |

| Zhadyuga | AmoSoft | http://www.amosoft.net/ |

| home finance | Lab-1M | http://www.lab-1m.ru/ |

| kućno knjigovodstvo | Keepsoft | http://www.keepsoft.ru/homebuh.htm |

| domaćinstvo | AMS softver | http://home-economy.ru/ |

| Porodični budžet | Nemtsev A.S. | http://www.familybudget.ru/ |

| Money Tracker | DominSoft | http://www.dominsoft.ru/ |

| Ace Money | MechCAD | http://www.mechcad.net/index_r.shtml |

| Porodica 2009 | Sanuel | http://www.sanuel.com/ru/family/ |

Do danas, ovo su jedan od najpopularnijih programa za upravljanje porodičnim budžetom na računaru. Ne uzimam u obzir online servise, za računovodstvo lične finansije online. U budućnosti planiram redovno pratiti nove artikle i dodavati recenzije o njima na svoj blog.

Kako će izgledati recenzija?

Odlučio sam da ne radim opšti pregled svih programa, jer će se pokazati prevelikim i nezgodnim za čitanje. Stoga će se za svaki program pripremiti poseban izvještaj sa snimcima ekrana. Na blogu ću napraviti poseban odjeljak koji će se zvati “Softver”. U ovom odeljku možete pronaći listu programa koji se razmatraju. Također će biti link za detaljan pregled za svaki proizvod i navedena je cijena.

Završna faza će biti objavljivanje kratkog izvještaja o svim programima, kao i tabele sa procjenama o glavnim parametrima programa. U nastavku će biti i ukupna ocjena, na osnovu koje možete shvatiti koji od proizvoda, po mom mišljenju, zaslužuje najviše ocjene.

14 545 0 Pozdrav dragi čitaoci naše stranice. Danas ćemo vam pričati o porodičnom budžetu, odnosno o tome kako njime upravljati, kako izračunati porodični budžet za mjesec dana i još mnogo toga.Porodični budžet su prihodi i rashodi porodice za određeni vremenski period, npr. , za jedan mjesec. Postoji nekoliko metoda upravljanja porodičnim budžetom koje će osigurati razumnu raspodjelu finansija i omogućiti vam ne samo da se ne zadužujete, već i uštedite do 20% plate.Vrste porodičnog budžeta - planiranje

Kada planirate budžet, morate uzeti u obzir njegovu vrstu, koja je svojstvena vašoj porodici. Odlučite koji ćete imati: odvojeno, zajedničko ili mješovito . Razgovarajte o prioritetima svakog od supružnika (obrazovanje, investicije, krediti, pokretanje vlastitog posla) i tek nakon toga počnite planirati porodični budžet.

Razdvojeni

Poseban porodični budžet je stekao posebnu popularnost u inostranstvu, ali kod nas mnoge porodice praktikuju sličan način raspodele finansijskih sredstava. Zaseban budžet obično preferiraju bogati i uspješni ljudi kada je na referenci domaćinstvo izdvaja određeni iznos Preostali novac svaki od supružnika troši na lične potrebe.

Prednosti:

- možete uštedjeti značajan iznos na svom ličnom računu;

- manje razloga za svađe u porodici;

- nema porodičnih parnica u slučaju razvoda.

Nedostaci:

- ako ima djece, onda odvojeni porodični budžet neće raditi: čudno je da sin kupi patike ili pisaću mašinu;

- za ljude koji život u porodici predstavljaju kao zajedničku aktivnost, takvi odnosi takođe neće funkcionisati – biće im teško da shvate kako je moguće imati nešto mimo zajedničkih interesa porodice;

- Nemoguće je porodične odnose pretvoriti u isključivo poslovne.

Miješano

Mješoviti tip porodičnog budžeta podrazumijeva izdvajanje, na primjer, 80% plate žene i muža za održavanje domaćinstva, a ostatak svako troši na sebe. Ako su supružnici uspjeli uštedjeti za skupu stvar ili su se pojavile nepredviđene okolnosti, tada se pravila mijenjaju. Možete uzeti novac sa opšte kase kada vam zatreba.

Prednosti:

- pošten pristup onima koji imaju niža primanja;

- svaki od supružnika ima lična sredstva i nema potrebe da traži novac;

- sličan pristup novcu govori da je odnos supružnika uhodan i zreo.

Nedostaci:

- održavanje mješovitog porodičnog budžeta nije prikladno ako radi samo jedan od supružnika;

- ni muž ni žena nemaju želju da preuzmu odgovornost za zajednički novac;

- jedan od supružnika ćuti o dijelu prihoda.

Generale

Najrasprostranjeniji je opšti tip, u kojem oba supružnika sav primljeni novac donose porodici, a zatim odlučuju gdje će ga potrošiti.

Prednosti:

- govori o povjerljivom odnosu između muža i žene;

- supružnik koji ne radi ili prima nižu platu ne osjeća se inferiornim;

- možete napraviti velike akvizicije, pošto su dvije plate obično značajan iznos.

Nedostaci:

- nije pogodno za porodice u kojima jedan od supružnika može sebi uskratiti sve da bi kupio televizor, a drugi bez oklijevanja može sebi kupiti nešto;

- muž ili žena ne tolerišu nedostatak ličnog novca;

- Ova vrsta budžeta se ne preporučuje za porodice u kojima je jedan od supružnika patološki pohlepan ili vodi asketski način života i malo je zainteresovan za potrebe i želje drugog supružnika.

Šta treba uzeti u obzir prilikom planiranja porodičnog budžeta

Počevši sa sastavljanjem porodičnog budžeta za mjesec dana, analizirajte prihode i rashode za prethodne mjesece. Da biste to učinili, morate unaprijed početi voditi evidenciju. Novac. Sa takvim podacima na raspolaganju, planiranje potrošnje neće uzrokovati poteškoće.

Main komponente porodičnog budžeta:

- primanja muža i žene (plata, socijalna davanja, penzija, nepuno radno vrijeme);

- troškovi (obavezni, za djecu, porodični, lični);

- rezervni fond („jastuk finansijsku sigurnost»);

- ulaganja.

Prihodi

Prihod opšteg porodičnog budžeta uključuje plate žene i muža. Ako je zarada nestabilna, onda je razumno uštedjeti nešto novca, formirajući "sigurnosni jastuk" u slučaju malog prihoda. U mjesecu u kojem se prima porodični budžet velika suma, odvojite 20% ili više, ako je moguće.

Troškovi

Prilikom izračunavanja troškova uzmite u obzir prihode, oni moraju nužno odgovarati jedni drugima. Ako prekršite ovo pravilo, dugovi će se neizbježno pojaviti.

Savjeti za smanjenje troškova:

- Kupujte manje. Ovo će uštedjeti ne samo novac, već i vrijeme. Ako kupite manje hrane, tada će se količina bačene hrane kojoj je istekao rok smanjiti, a ponekad se neće imati šta baciti. Unaprijed sastavljena lista za kupovinu pomoći će da se zaštitite od spontanih kupovina.

Zanemarite savjete psihologa da odete u kupovinu kako biste se razveselili, kao i reklamiranje. Raspoloženje će uvijek biti dobro ako u novčaniku ima novca, neplanirana kupovina samo će doprinijeti trenutnom i kratkoročnom podizanju raspoloženja. U početku će biti teško promijeniti navike, ali vremenom će se sve vratiti u normalu.

- Kupuj jeftinije. Obično su stvari i hrana kupljeni pod uticajem reklama skupi. Na primjer, kupovina skupe mobilni telefon, samo zato što se dobro reklamirao i smatrao prestižnim artiklom. Ponekad vlastiti proizvodi proizvedeni u velikim supermarketima ni na koji način nisu inferiorni u odnosu na druge više reklamirane robne marke. Kontrolišite svoje želje, tražite profitabilnije finansijski plan opcije, naučite se cjenkati.

- Analiza. Pažljivo bilježeći svoje troškove i analizirajući ih, možete saznati gdje večina sredstva. Prilikom kupovine nećete primijetiti mnogo nijansi, one će se pojaviti tek kada analizirate izvršene kupovine. Ovaj pristup će vam omogućiti da kontrolišete troškove.

- Izbjegnite nepotrebne troškove. Na primjer, dok kuhate, vodite računa o svojoj odjeći, svakodnevnu odjeću možete promijeniti u kućnu ili obući pregaču. Produženje vijeka cipela omogućit će brigu o njima: koristite kreme, sprejeve, lakove, čistite ih na vrijeme.

- Koristite gotovinu. Psihološki je lakše rastati se od negotovinskog novca nego računati gotovinu.

Vlastito stanovanje

Ako nemate svoju kuću ili stan, onda je vrijedno uključiti rubriku "akumulacija novca za vlastiti smještaj" u porodični budžet. Život sa roditeljima stvara uslove za dodatne sukobe i ne dozvoljava izgradnju porodicni zivot sama, zbog čega nije baš zgodna.

Rezervni dio ili "jastuk finansijske sigurnosti"

Ovaj dio porodičnog budžeta uključuje finansije koje mogu dobro doći u slučaju nepredviđenih okolnosti. Mora postojati rezerva sredstava koja će omogućiti porodici da živi nekoliko mjeseci ako jedan od supružnika ostane bez posla. Rezervni fond se također koristi za kupovinu ili popravku pokvarenih kućanskih aparata (na primjer, mašina za pranje veša).

Investicije

Ovo je dio porodičnog budžeta koji će donijeti pasivni prihod. Ovo je bankovni depozit, nekretnine, dionice.

Najmudrije je da se što prije riješite dugova i kredita, jer negativno utiču na psihičko stanje. Pokušajte akumulirati investicije kako biste u budućnosti primali pasivni prihod, porodični budžet će od toga imati velike koristi.

Metode porodičnog budžetiranja

Jedan od jednostavnih, ali veoma efikasne metode upravljanje porodičnim budžetom - podijelite ga na tri glavna dijela:

- 50% prihoda se troši na plaćanje komunalija, stanovanja, hrane;

- 30% se troši na reprezentaciju i druge fakultativne troškove;

- 20% ide na otplatu kredita i dugova ili se izdvaja kao štednja.

Jedna verzija ove metodologije predviđa da se 20% prihoda troši na formiranje finansijskog "vazdušnog jastuka" i otplatu duga, a 80% - za druge potrebe. Postoje i druge metode održavanja porodičnog budžeta, a najpopularnije su „Tačno upravljanje troškovima“ i „Četiri koverte“.

Precizno upravljanje troškovima

Održavanje porodičnog budžeta korištenjem ove tehnike uključuje pažljivo bilježenje svakog potrošenog penija. To će zahtijevati vrijeme i trud, koji će se više nego isplatiti značajnim finansijskim uštedama (do 20% prihoda). Malo ko može da zapiše svaku kupovinu, uključujući i hranu, ali to ćete morati da radite svakodnevno, za šta je bolje koristiti Excel tabelu.

Napravite proračunsku tabelu u Excelu u kojoj svoje troškove podijelite u 5 kolona. Prvo napišite račune za komunalije (struja, internet, iznajmljivanje stana). Drugi - kupovina hrane, treći - plaćanje ličnih potreba, četvrti - potrošnja na zabavu, peti - nepredviđeni troškovi. Uveče u svaku od kolona unesite potrošen iznos (ako je bilo troškova) i na kraju mjeseca ćete vidjeti stvarne troškove. To će vam omogućiti da promišljenije pristupite raspodjeli novca.

Možete dodati i druge kolone prilagođavanjem tabele za sebe, na primjer, kućne hemije, njega kućnih ljubimaca, čuvanje djece, roditelje. Glavna stvar je da ne zaboravite snimiti svaku sitnicu i shvatit ćete kako razumnije rasporediti porodični budžet.

Najpopularnija tabela porodičnog budžeta.

Tehnika je pogodna za one koji nisu u stanju da zapišu svaki potrošeni peni. Čim primite platu, odmah odvojite 20% - to će biti ušteda. Plati javna komunalna preduzeća, a preostali novac podijelite na 4 jednaka dijela i stavite u koverte. Svaki od njih će činiti vaš sedmični budžet. Ako je sedmica gotova, a u koverti je ostalo novca, možete ga potrošiti na sebe ili uštedjeti.

Ova tehnika je dobra jer ne zahtijeva mukotrpno obračunavanje troškova. Čim počnete pametno da trošite novac, želja za spontanim akvizicijama će nestati.

Tabela izdataka porodičnog budžeta ne može se sastaviti odjednom. Bit će potrebno detaljno saznati na šta se novac troši. Ovo će trajati 1-2 mjeseca. Najbolja opcija je napraviti tabelu u MSExcelu, to će vam omogućiti da napravite detaljna objašnjenja za svaki dokument, budući da program uključuje nekoliko međusobno povezanih ploča.

Kako napraviti porodični budžet u Excelu

Kod opšteg porodičnog budžeta, prihodi i rashodi porodičnog budžeta se pedantno unose u tabelu svakog dana, a prvo treba popuniti kolone „prihodi“. Tada se planiraju obavezni troškovi:

- vraćanje dugova;

- stvaranje rezervi (štednji);

- formiranje porodičnog kapitala.

Sljedeći korak je planiranje tekućih troškova:

- opšte (za djecu, varijabilne, trajne);

- lične troškove muža i žene.

Ovdje možete dodati i kolonu "nepredviđeni troškovi" koji ne mogu biti veći od 10% iznosa prihoda.

Troškovi u porodičnom budžetu su veoma raznoliki, a da bi slika bila upotpunjena, poželjno ih je što detaljnije opisati. Prvo zapišite troškove, a zatim ih podijelite na podvrste. Obično se ponavljaju mjesečno, tako da ćete morati samo promijeniti brojeve, nećete morati ponovo unositi „zaglavlje“ tabele. Podesite u koloni "Ukupno" i "Odstupanja" automatski obračun iznosa.

Odvojeni budžet

U ovom slučaju, tabelu porodičnog budžeta podijelite na dvije tabele: lični budžet svakog od supružnika, gdje navodite prihode svakog od supružnika posebno. Opšti dio treba da obuhvati troškove za potrebe porodice, izdržavanje djece i lične troškove.

Mješoviti tip porodičnog budžeta

Prvo, formirajte lične troškove posebno za svakog od supružnika. Ovo može biti procenat od opšteg porodičnog prihoda ili sopstvenih prihoda muža i žene. Ostatak podijelite za potrebe porodice.

Usluge i programi za praktično planiranje i upravljanje porodičnim budžetom

- Postoje programi za kućno knjigovodstvo, na primjer, AlzexPersonalFinance, koji se zasniva na podjeli na kategorije prihoda i rashoda. Ovo omogućava da se vidi gdje je novac potrošen bez proučavanja i analize izvještaja. Program se može preuzeti na USB fleš disk, instalirati na bilo koji eksterni disk i uvijek imati verziju za tablet ili mobilni telefon sa sobom.

Postoje dvije verzije AlzexPersonalFinance:

- Lični- dizajnirano za jednog korisnika, dodatne opcije možda neće biti dostupne.

- reklama- dizajnirano za jednog korisnika, dok postoji pristup svim programskim opcijama (ograničenje prava pristupa, korisničkih naloga, događaja, izvođača, zadataka).

AlzexPersonalFinance ima široke mogućnosti i neograničeno ugniježđenje sistema stabla kategorija, postoji veliki broj oznaka za svaku transakciju. Krediti i dugovi se evidentiraju, prate finansijski ciljevi i kontrolu troškova. Izveštaji se mogu prikazati u grafičkom obliku i štampati. Moguće je organizirati transakciju po danima u kalendaru.

- AlzexPersonalFinance program

Koristeći ovaj program, ne samo da ćete razumjeti kako upravljati porodičnim budžetom, već ćete to učiniti što razumnije.

Drugi program za upravljanje porodičnim budžetom se zove Housekeeper, programer je AmoSoft. Program će vam omogućiti da svoju finansijsku situaciju učinite stabilnom i kontrolišete potrošnju. Prepoznatljive karakteristike - jednostavno, intuitivno sučelje, "Housekeeper" mogu koristiti čak i ljudi koji su daleko od računovodstvo i kompjutere.

Provedite nekoliko minuta dnevno unoseći podatke i na kraju mjeseca ćete vidjeti najpotpuniju sliku o stanju finansija u porodici. Izvještaji su dati u grafičkom obliku, što vam omogućava da vizuelno vidite prednosti i slabosti porodičnog budžeta.

Program će vam reći kako da uštedite porodični budžet sprečavanjem nepromišljenog trošenja.

- "Kućne finansije"- program kombinuje fleksibilnost i pouzdanost u organizovanju kretanja porodičnog novca.

Interfejs je promišljen i jednostavan, intuitivan čak i za ne baš iskusne korisnike. Program će vam omogućiti da otkrijete slabosti u porodičnom ili ličnom budžetu, kao i da organizujete optimalan protok sredstava.

- "kućno knjigovodstvo"

Program je jednostavan za korištenje, a u njemu ćete pronaći sve potrebne funkcije:

- računovodstvo dobiti i gubitka;

- planiranje plaćanja;

- računovodstvo duga;

- kontrola računa;

- devizni kurs.

Jedini nedostatak "Kućnog knjigovodstva" je što ćete morati platiti 500 rubalja za njegovo korištenje.

- MoneyTracker

MoneyTracker je dizajniran za računovodstvo, zgodno ga je koristiti, ali morat ćete se petljati i shvatiti šta je što, budući da program ima puno funkcija. Posebnost programa je mogućnost kontrole promjena cijena u trgovinama, što vam omogućava da napravite prognozu budžeta za mjesece ili godinu. Postoji uslužni program koji pokazuje koliko trošite (zeleni indikator - sve je u redu, crveni označava da je porodični budžet u opasnosti).

- DomFin

Program DomFin se može koristiti besplatno, sučelje je primitivno: funkcije za računovodstvo su jasno i specifično postavljene. Intuitivno je jasno gdje evidentirati troškove, a gdje prihode.

- AceMoney

Za korištenje programa morat ćete platiti 500 rubalja. U besplatnoj verziji možete koristiti samo jedan račun, što je nezgodno. Negativna stvar je što postoji samo jedna operacija u AceMoney-u: transakcija, nećete naći odjele za "prihode" i "troškove".

Prednosti AceMoney-a:

- može voditi evidenciju vredne papire i dionice;

- postoje šabloni prema kojima možete raspodijeliti troškove (komunalije, hrana), ne morate ih sami;

- možete pratiti status vaših bankovnih računa (na primjer, u kojem postotku leži novac).

Da biste odabrali najbolji program za svoje potrebe, morate jasno razumjeti cilj koji želite postići. Također, program treba odabrati uzimajući u obzir karakteristike određenog porodičnog budžeta. Za neke su određene funkcije potpuno beskorisne i nikada neće biti potrebne.

- Ne zaboravite razlog zašto ste se odlučili za planiranje porodičnog budžeta. To nije zato što je to potrebno ili je neko rekao, već da bi se, na primjer, smanjila potrošnja.

- Jasno odredite za sebe krajnji cilj svojih akcija. Na primjer, do kraja godine uštedite za automobil.

- Računovodstvo prihoda i rashoda mora biti vrlo precizno i temeljito.

- Razmotrite načine za formiranje "finansijskog sigurnosnog jastuka" za porodicu.

- Odvojite novac na depozitne račune u banci bez mogućnosti podizanja do kraja perioda. Postoje depoziti koji se mogu dopuniti, ali se ne mogu podići prije određenog datuma.

- Pogledaj u sopstvene akcije stvarno: ne možete postati kec u porodičnom budžetu za jedan mjesec, počnite s malim.

- Nemojte se bojati radikalno promijeniti nešto u porodičnom budžetu. U životu se nešto stalno mijenja, uključujući plate i troškove.

Psiholog, 16 godina praktičnog iskustva. Olga radi u oblastima: Geštalt terapija, Psihodrama, Sistemska porodična terapija, Kratkotrajna psihodinamska psihoterapija.

Nije svaka aplikacija za praćenje finansija dizajnirana za opštu kontrolu, a članovi porodice ili moraju voditi svoje zasebno knjigovodstvo ili birati jednog člana domaćinstva kome će ostali svakodnevno izvještavati podatke o svojoj potrošnji. Veoma je neprijatno. Za porodični budžet prikladniji su programi koji sinhronizuju troškove i prihode svih, drugim rečima, omogućavaju vam rad u višekorisničkom režimu. Reći ćemo o njima.

1. Alzex Finance: porodični budžet

Aplikacija može podijeliti prihode i rashode u različite kategorije i podkategorije, uključujući i članove porodice, što vrlo detaljno prikazuje ukupnu finansijsku sliku. Ovo je glavna karakteristika programa - podijeliti sve na male komponente i rasporediti ih na način koji je pogodan za određenu porodicu. Na primjer, korisnik može kreirati onoliko računa u programu koliko mu je potrebno - gotovina, kreditne kartice, bankovne račune, elektronske novčanike itd. - i stavite ih u grupe.

Nekoliko ljudi može raditi sa bazom podataka o porodičnim finansijama, sve što je potrebno za to je sinhronizacija promjena putem interneta svaki put koristeći Dropbox cloud servis.

Cijena: Osnovna funkcionalnost je besplatna. Ali mogućnost da različiti članovi porodice vode jedan račun se plaća. Dostupan je u premium verziji, koja košta 599 rubalja (neograničeno). Kupovina nije povezana sa telefonom, već sa Play Market nalogom, tako da će premium verzija biti dostupna na svim telefonima na kojima je ovaj nalog naveden u podešavanjima.

Dostupno za: Android, iOS

2. Smeće

Aplikacija je vrlo zgodna i laka za bilježenje novih troškova, prema riječima programera, to se može učiniti bez napuštanja kase. Broj računa i kategorija troškova nije ni na koji način ograničen, svaki član porodice može ostaviti komentar na svoje troškove. Moguće je barem svaki dan pogledati prošireni izvještaj opšti budžet. Od dodatne opcije- lista za kupovinu za odlazak u supermarket, tako da ne zaboravite da kupite bilo šta u prodavnici.

Cijena: Aplikacija se može besplatno preuzeti i koristiti, ali povezivanje sa sistemom cijele porodice moguće je samo u plaćenoj verziji - 549 rubalja godišnje za svakoga.

3. Porodični budžet

Sistem vam pomaže da zajedno organizirate i upravljate svojim troškovima, prihodima i računima. Sinhronizacija podataka sa sajtom omogućava vam da vodite kućno računovodstvo i sa računara i sa pametnog telefona. Svi unosi se mogu grupirati u kategorije, graditi grafikone, što pojednostavljuje dalje analize svu potrošnju. Porodica može planirati budžet za bilo koji posao ili veću kupovinu i u skladu s tim prilagoditi svoju potrošnju. Jedna od karakteristika programa je mogućnost vođenja odvojene statistike o potrošnji električne energije i vode. Dovoljno je odabrati tarifu i unijeti očitanja brojila. Usluga će automatski izračunati iznos duga i sačuvati istoriju plaćanja.

Cijena: Glavna funkcionalnost aplikacije je besplatna, uključujući višekorisnički način rada, ali se aktivacija Budžetskog modula plaća (1.169 rubalja godišnje).

Dostupno za: Android, iOS

4. Lične finansije EasyFinance.ru

Aplikacija EasyFinance.ru, kao i drugi slični resursi, prilično olakšava bilježenje vaših prihoda i rashoda, grupiranje u kategorije i potkategorije. Također je moguće generirati šablone za česte transakcije i raditi sa budžetskim stavkama. TO karakteristične karakteristike možete dodati tahometar koji signalizira u slučaju prekoračenja. Na samoj stranici ima malo više funkcionalnosti, na primjer, možete postaviti finansijske ciljeve.

Cijena: Osnovne funkcije su besplatne za korištenje, ali dodavanje dodatnih funkcija, uključujući mogućnost vođenja evidencije o cijeloj porodici, je već uključeno u plaćeni paket. Da biste povezali dva korisnika, morat ćete platiti od 69 rubalja mjesečno (u zavisnosti od toga koliko dugo je usluga aktivirana), može se povezati do šest osoba za najmanje 99 rubalja mjesečno.

Dostupno za: Android, iOS

5. Toshl Finance

Ova aplikacija ima zabavan pristup finansijama. Ima Toshi čudovišta koja daju savjete korisnicima, upozoravaju na prekomjernu potrošnju i hvale za uštede. Prilikom plaćanja u restoranu, servis može sam izračunati iznos napojnice. Podsjeća i na potrebu plaćanja računa, zna prevesti potrošnju u stranoj valuti u rublje.

Cijena: besplatna aplikacija, ali neke funkcije, uključujući multiplayer, dostupne su samo uz Toshl Pro za 19,99 USD godišnje ili 1,99 USD mjesečno.

Dostupno za: Android, iOS, Windows Phone

6. Zen novac: obračun troškova

Aplikacija može prepoznati i uzeti u obzir SMS poruke iz banaka u rashodima i prihodima. Članovi porodice svoje račune mogu podijeliti na opšte i lične, transakcije na kojima će biti skrivene od očiju rođaka.

Cijena: Standardna verzija je besplatna, napredna funkcionalnost sa izvještajima, upravljanjem računom i prepoznavanjem SMS-a može se povezati na neodređeno vrijeme za 1.249 rubalja za sve članove porodice.

Dostupno za: Android, iOS

7. Gdje je novac - obračun troškova i prihoda

Lep i jasan interfejs. Usluga vam omogućava da brzo i povoljno popravite troškove i analizirate troškove svakog člana porodice. Kada jedan korisnik prikaže novu kupovinu u zajedničkom novčaniku, drugi primaju push obavijesti.

Trošak: Zajednički novčanik sa porodicom, prepoznavanje SMS-a, izvještaji, dodavanje fotografija uključeni su u premium paket, možete ga aktivirati za 2.290 rubalja. Ostale funkcije su besplatne.

Dostupno za: iOS

8. Novac je OK: lične finansije i budžet

Program je jednostavan za učenje, lako se unose troškovi, statistika je vizualna - prikazuje se u obliku tortnog grafikona odvojeno za prihode ili rashode. Kao posebnost, možete napomenuti uređivač za rad sa potkategorijama troškova, možete ih grupirati jednostavnim prevlačenjem jedne ikone na drugu, kao što je slučaj sa kreiranjem fascikli na ekranu iPhone-a.

Cijena: Aplikacija je besplatna, proširena Pro verzija košta 299 rubalja za svakog člana porodice. Postoji mogućnost da kupite prvobitno plaćenu verziju "Money OK 2" za 379 rubalja i postavite besplatnu za programe.

Dostupno za: iOS

9. Kućno knjigovodstvo

Skup alata je zgodan, ali standardan: detaljno obračunavanje prihoda, rashoda, dugova, vođenje više računa, vizuelni izvještaji i budžetiranje. Finansijsko računovodstvo rođaci mogu voditi zajedno i odvojeno, štiteći svoj lični račun lozinkom.

Cijena: Nema besplatne funkcionalnosti. Za višekorisnički način rada, potrebno je kupiti porodičnu licencu za PC i odvojeno, svaki član porodice također mora instalirati plaćenu mobilna aplikacija, ako kupite softverski paket, ispostavit će se jeftinije - 1.698 rubalja za dvoje. Kupovina i ažuriranja u okviru trenutne verzije programa su trajni, ali se instalacija verzije sljedeće generacije plaća.

Dostupno za: Android, iOS

Porodica je država u malom: ima glavu, savjetnika, subvencionirano stanovništvo“, stavke prihoda i rashoda. Planiranje, distribucija i sekvestracija ( poznate reči?) porodičnog budžeta je važan zadatak. Kako uštedjeti i uštedjeti, a da ne idete na porciju gladovanja? - Napravite tabelu obračuna sredstava koja prima porodica, i revidirajte strukturu isplata.

- Novac- jedno od najvećih oruđa koje je stvorio čovjek. Oni mogu kupiti slobodu, iskustvo, zabavu i sve ono što život čini ugodnijim. Ali oni se mogu rasipati, trošiti ko zna gdje i besmisleno rasipati.

Legendarni američki glumac ranog dvadesetog veka Will Rogers rekao:

"Previše ljudi troši novac na stvari koje im nisu potrebne da bi impresionirali ljude koji im se ne sviđaju."

Jesu li vaši prihodi bili manji od vaših rashoda u posljednjih nekoliko mjeseci? Da? Tada niste sami, već unutra velika kompanija. Problem je što nije baš dobro društvo. Dugovi, krediti, penali i kašnjenja rastu kao grudva snijega... vrijeme je da iskočite iz čamca koji tone!

Zašto morate voditi porodični budžet

“Novac je samo alat. Odvest će te kamo želiš, ali te neće zamijeniti kao vozača,” Ayn Rand, rođena ruska spisateljica koja je emigrirala u Ameriku, iz prve ruke naučila je potrebu da planira i planira vlastite finansije.

Neuvjerljivo? Evo tri dobra razloga Počnite planirati svoj porodični budžet

- Kalkulator porodičnog budžeta pomoći će vam da shvatite dugoročni ciljevi i raditi u pravom smjeru. Ako besciljno lutate, bacajući novac na svaku atraktivnu stvar, kako možete uštedjeti novac i otići na dugo očekivani odmor, kupiti auto ili uplatiti hipoteku?

- Tabela troškova porodičnog budžeta baca svjetlo na spontanu potrošnju i tjera da se preispitaju kupovne navike. Da li vam zaista treba 50 pari crnih visokih potpetica? Planiranje porodičnog budžeta tjera vas da odredite prioritete i preusmjerite se na postizanje svojih ciljeva.

- Bolest, razvod ili gubitak posla mogu dovesti do ozbiljnih posljedica finansijska kriza. Hitni slučajevi se dešavaju u najnepovoljnijim trenucima. Zato je svima potrebno rezervni fond. Struktura porodičnog budžeta obavezno uključuje kolonu " štednja"- finansijski jastuk koji će vam pomoći da ostanete na površini tri do šest mjeseci.

Kako rasporediti porodični budžet

Nekoliko osnovnih pravila za planiranje porodičnog budžeta, koje ćemo ovdje dati, mogu poslužiti kao grubi vodič za donošenje odluka. Situacija je kod svih različita i stalno se mijenja, ali osnovna načela su dobra polazna osnova.

50/20/30 pravilo

Elizabeth i Amelia Warren, autori knjige Sva vaša vrijednost: Ultimate Lifetime Money Plan" (u prijevodu " Svo vaše bogatstvo: Ultimativni plan novca za život”) opisuju jednostavan, ali efikasan način budžetiranja.

Umjesto raščlanjivanja potrošnje domaćinstava na 20 različitih kategorija, oni preporučuju podjelu strukture budžeta na tri glavne komponente:

- 50% prihoda mora pokriti osnovne troškove kao što su stanovanje, porezi i namirnice;

- 30% - fakultativni troškovi: zabava, odlazak u kafić, bioskop i sl.;

- 20% ide na otplatu kredita i dugova, a izdvaja se i kao rezerva.

pravilo 80/20

Korak 2: Odredite prihode i rashode porodičnog budžeta

Vrijeme je da pogledamo strukturu porodičnog budžeta. Počnite sa sastavljanjem liste svih izvora prihoda: plate, alimentacije, penzije, honorarni poslovi i druge opcije za dobijanje novca u porodicu.

Troškovi uključuju sve na šta trošite novac.

Podijelite potrošnju na fiksna i varijabilna plaćanja. Popunite polja za varijabilne i fiksne troškove u tabeli za održavanje porodičnog budžeta, na osnovu sopstvenog iskustva. detaljna uputstva o radu s excel datotekom u sljedećem poglavlju.

Raspodjela budžeta treba uzeti u obzir veličinu porodice, uslove za život i želje svih članova "ćelije društva". Kratka lista kategorija je već uključena u tabelu uzorka. Razmotrite kategorije troškova koji će biti potrebni za dalje usavršavanje strukture.

Struktura prihoda

U pravilu, kolona prihoda uključuje:

- plata glave porodice (sa oznakom "muž");

- zarade glavnog savjetnika ("supruge");

- kamata na depozite;

- penzija;

- socijalna davanja;

- honorarni poslovi (privatni časovi, na primjer).

Kolona troškova

Troškovi se dijele na fiksne, odnosno nepromijenjene: fiksna plaćanja poreza; osiguranje kuće, automobila i zdravstveno osiguranje; fiksni iznosi za internet i TV. Tu spada i onih 10 - 20% koje treba izdvojiti za nepredviđene slučajeve i "crni dan".

Troškovi se dijele na fiksne, odnosno nepromijenjene: fiksna plaćanja poreza; osiguranje kuće, automobila i zdravstveno osiguranje; fiksni iznosi za internet i TV. Tu spada i onih 10 - 20% koje treba izdvojiti za nepredviđene slučajeve i "crni dan".

Grafikon varijabilnih troškova:

- proizvodi;

- medicinska usluga;

- trošenje na auto

- odjeća;

- plaćanje plina, struje, vode;

- lični troškovi supružnika (knjiže se i planiraju posebno);

- sezonska potrošnja na poklone;

- doprinosi školi i vrtiću;

- zabava;

- troškovi za djecu.

Ovisno o vašoj želji, popis možete dopuniti, konkretizirati ili smanjiti povećanjem i kombiniranjem stavki troškova.

Korak 3: Pratite svoju potrošnju tokom mjeseca

Malo je vjerovatno da će ovog sata biti moguće sastaviti tabelu porodičnog budžeta, potrebno je saznati gdje i u kojim razmjerima ide novac. Ovo će trajati jedan do dva mjeseca. U gotovoj excel tabeli, koju možete besplatno preuzeti, počnite praviti troškove, postepeno prilagođavajući kategorije " za sebe».

U nastavku ćete naći detaljna objašnjenja za ovaj dokument, budući da ovaj excel uključuje nekoliko međusobno povezanih tabela odjednom.

- Svrha ovog koraka je da dobijete jasnu predstavu o vašoj finansijskoj situaciji, vizualizirate strukturu troškova i, u sljedećem koraku, prilagodite budžet.

Korak 4: Odvojite potrebe od želja

Kada ljudi počnu da bilježe potrošnju, otkriju da je to puno novca" leti» na potpuno nepotrebne stvari. Impulsni, neplanirani troškovi ozbiljno pogađaju džep ako nivo prihoda nije toliko visok da par - još hiljadu prođe nezapaženo.

Odbijte kupovinu dok ne budete sigurni da vam je predmet apsolutno neophodan. Sačekaj nekoliko nedelja. Ako se pokaže da zaista ne možete živjeti bez stvari koju želite, onda je to zaista neophodan trošak.

Mali savet: odložiti kredit i debitne kartice. Koristite gotovinu da naučite kako uštedjeti. Psihološki je lakše rastati se od virtuelnih iznosa nego brojati papire.

Kako planirati porodični budžet u tabeli

Sada znate šta se zaista dešava sa vašim novcem.

Pogledajte kategorije troškova koje želite smanjiti i napravite vlastiti plan koristeći besplatnu Excel tabelu.

Pogledajte kategorije troškova koje želite smanjiti i napravite vlastiti plan koristeći besplatnu Excel tabelu.

Mnogi ljudi ne vole tu riječ" Budžet“, jer smatraju da su to ograničenja, uskraćivanja i nedostatak zabave. Opusti se, individualni plan potrošnje će vam omogućiti da živite u skladu sa svojim mogućnostima, izbjegavate stres i bolje spavate, a ne razmišljate o tome kako se izvući iz dugova.

“Godišnji prihod od 20 funti i godišnji rashod od 19,06 funti vode ka sreći. Prihod od 20 funti i trošak od 20,6 dovode do patnje,” genijalna bilješka Charlesa Dickensa otkriva osnovni zakon planiranja.

U tabelu unesite gotovi porodični budžet

Postavili ste ciljeve, odredili prihode i rashode, odlučili koliko ćete mjesečno uštedjeti za hitne slučajeve ishvatio razliku između potreba i želja. Pogledajte još jednom proračunski list u tabeli i popunite prazne kolone.

Budžet nije statičan, fiksne brojke jednom za svagda. Uvek ga možete ispraviti ako je potrebno. Na primjer, planirali ste da mjesečno trošite 15 hiljada na namirnice, ali ste nakon par mjeseci primijetili da trošite samo 14 hiljada. Dopunite tabelu - preusmjerite ušteđeni iznos u kolonu „ušteda“.

Kako planirati budžet sa neredovnim prihodima

Nemaju svi stalni posao sa redovnim isplatama plata. To ne znači da ne možete kreirati budžet; ali to znači da morate detaljnije planirati.

- Jedna strategija je izračunati prosječna primanja u proteklih nekoliko godina i fokusirati se na ovu brojku.

- Drugi način- odredite sebi stabilnu platu iz sopstvenih prihoda - od čega ćete živjeti, a višak uštedite na računu osiguranja. U mršavim mjesecima stanje na računu će se smanjiti tačno za iznos koji nedostaje. Ali vaša "plata" će ostati nepromijenjena.

- Treća opcija planiranja- održavati dvije proračunske tabele paralelno: za " dobro" i " loše" mjeseci. Nešto je teže, ali ništa nije nemoguće. Opasnost koja vas čeka na putu: ljudi troše i uzimaju kredite, očekujući prihod od najbolji meseci. Ako se "crni niz" malo povuče, kreditni lijevak će pojesti i trenutni i budući prihod.

U nastavku ćete naći rješenja kako rasporediti porodični budžet prema tabeli.

Nakon što smo se opredelili za glavne ciljeve, pokušajmo da rasporedimo porodični budžet za mesec dana, naznači tekući prihodi i rashodi u tabeli, kako bi se pravilno upravljalo sredstvima, da bi se moglo uštedjeti za glavne ciljeve, a da ne propuštamo tekuće i svakodnevne potrebe.

Otvorite drugi list Budžet"i popunite polja mjesečni prihod, godišnji prihod, a program će sam izračunati rezultate, na primjer:

U kolonama " varijabilni troškovi" i " fiksni troškovi» unesite procijenjene brojke. Dodajte nove stavke gdje piše " ostalo", umjesto nepotrebnih imena, unesite svoje:

![]()

Sada idite na karticu mjeseca od kojeg ste odlučili započeti štednju i planiranje porodičnih troškova. Na lijevoj strani ćete pronaći kolone u kojima trebate fiksirati datum kupovine, odabrati kategoriju sa padajuće liste i zabilježiti.

- Dodatne napomene su vrlo zgodne za osvježavanje pamćenja ako je potrebno i razjašnjavanje na šta je tačno potrošen novac.

Podatke koji su uneseni u tablicu na primjer, samo obrišite i upišite svoje:

Za obračun troškova i prihoda po mjesecima, predlažemo da pogledate tabelu na trećem listu u našem Excelu " Ove godine“, ova tabela se automatski popunjava na osnovu vaših troškova i prihoda, sumira i daje vam predstavu o vašem napretku:

A sa desne strane će se nalaziti posebna tabela koja će automatski sumirati sve troškove za godinu:

Ništa komplikovano. Čak i ako nikada niste pokušali da savladate rad sa Excel tabelama, isticanje željene ćelije i unos brojeva je sve što je potrebno.

Anketa: Koliko imaš godina?

Tražite besplatni softver za kućno knjigovodstvo? Onda ste došli na pravo mjesto.

Knjigovodstvo domaćinstva je uspjeh u održavanju bogatstva u porodici.

Možete kontrolisati prihode i rashode na starinski način, tj. u svesku i savremenim metodama instaliranjem odgovarajućeg softvera na računar.

Posebno ćemo razmotriti 5 najprikladnijih i najčešćih programa za ove svrhe.

- homebank;

- Family Budget Lite;

- Porodično računovodstvo;

- cash fly;

- Home Accounting Lite.

matična banka

Besplatna aplikacija koja vam omogućava da pratite svoje finansije.

Uz pomoć softvera možete u potpunosti kontrolisati svoje prihode i rashode, planirati porodični budžet, analizirati troškove i još mnogo toga. Preuzmite kontrolu nad svojom potrošnjom.

Program podržava čvrstu integraciju i uvoz podataka iz Microsoft Money i Quicken servisa, kao i drugih aplikacija za upravljanje vlastitim sredstvima.

Podržava QIF, QFX, CSV i OFX formate.

Od funkcija je omogućeno otkrivanje duplih transakcija. Time se izbjegava zabuna u proračunima i nered u bazi podataka.

Bilješka! Transakcije se mogu naručiti podjelom u kategorije. Također možete zakazati automatsko dodavanje dolaznih transakcija u kreiranu bazu podataka dodavanjem raznih oznaka i još mnogo toga. Postoji i funkcija koja vam omogućava da uređujete nekoliko polja odjednom, što uvelike ubrzava i pojednostavljuje proces računovodstva.

Postavite godišnji ili mjesečni nivo budžeta za svaku kategoriju, ako je potrebno.

Generirajte dinamičko izvještavanje koje odražava vaše trenutno stanje finansijski položaj. Ako je potrebno, mogu biti opremljeni dijagramima radi jasnoće.

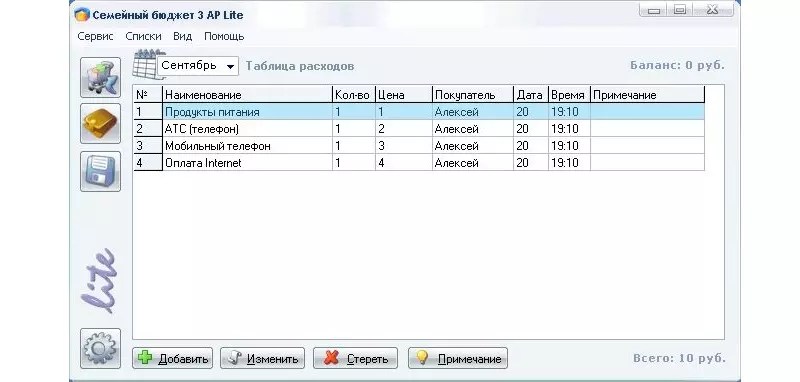

Porodični budžet Lite

Ovaj program je osmišljen da ublaži vaše muke oko obračuna ličnih troškova. Potrebno je samo da uđete sopstveni prihodi i troškove u odgovarajućim kolonama.

Program će sve ostale operacije obavljati sam.

Prednosti klijenta su:

- profitabilnost se uzima u obzir za nekoliko glavnih kategorija i računa;

- možete se baviti obračunom vlastitih dugova, kredita, investicija, depozita i drugih obračuna;

- možete koristiti funkciju automatskih kategorija, tj. prilikom unosa naziva proizvoda, program će automatski odabrati traženu kategoriju iz tabele;

- detaljan izvještaj od 8 dijelova jednim klikom;

- izvoz u HTML, BMP, TXT, Word i . Takođe je moguće ispisati i sačuvati dokument.

Više ljudi može koristiti klijenta u isto vrijeme. U ovom slučaju, svako će imati svoj nalog i lozinku.

Potonji se može instalirati kada se aplikacija pokrene.

Pretraživanje prihoda i rashoda je vrlo zgodno, jer je moguće podesiti rezultate za nekoliko filtera odjednom: proizvod, datum, kategorija itd.

Računovodstvena porodica

Ako ne želite da se sistematski pitate kuda novac stalno ide, koristite ovaj program.

Ne morate razmišljati i pamtiti kuda je otišao novac, koji je tako dugo bio izdvojen za važnu kupovinu, ali su ga u kritičnom trenutku uzeli i isparili u doslovnom smislu te riječi.

Program će omogućiti ne samo analizu, već i kontrolu prihoda. Takođe ćete moći da planirate sopstvene troškove tako što ćete pažljivije razmisliti o budžetu.

Klijent ima mnogo opcija:

- računovodstvo prihoda i rashoda;

- računovodstvo dugova (i pozajmljenih i pozajmljenih);

- analiza finansijskih transakcija;

- mogućnost računovodstva u različitim valutama.

Možete sami raditi u programu ili dati pristup drugim korisnicima. Svako će se prijaviti sa svojim vlastitim akreditivima.

Radi sigurnosti date su arhivske kopije baza podataka koje se mogu sačuvati za kasniju restauraciju iz arhive ili prenijeti u Excel / .

CashFly

CashFly je jednostavan i vrlo jednostavan softver za praćenje ličnih finansija.

Možete kreirati strukture na više nivoa koje prikazuju stavke prihoda i rashoda.

Takođe je moguće napraviti grafikone različitog stepena složenosti, na osnovu prethodno unetih podataka i drugih važnih finansijskih informacija za vas.

Sadrži adresar, listu organizacija, kao i lični dnevnik koji vam omogućava da zabilježite podsjetnike na važne događaje za vas.

Aplikacija može voditi evidenciju u gotovo svakom datu valutu, izvršiti planirane operacije nad proračunima i ispisati podatke.

Baze podataka su zaštićene lozinkom radi veće sigurnosti i sigurnosti sadržaja.

Home Accounting Lite

Ova aplikacija je namijenjena za finansijsko računovodstvo. Možete organizirati i lične i porodične troškove.

Takođe, program je savršen za sistematizaciju profitabilnosti malih preduzeća i preduzeća.

Softver je vrlo jednostavan za korištenje i ne zahtijeva nikakvo računovodstveno znanje od krajnjeg korisnika. Imate mogućnost da obračunate prihode, rashode i druge transakcije.

Broj naloga je neograničen.

Bilješka! Svoje unose možete izvršiti u nekoliko valuta bez vezivanja za bilo koju određenu obračunsku jedinicu. Ako više osoba koristi aplikaciju u isto vrijeme, unosi se unose nezavisno jer su prijavljeni pod različitim računima.

Interfejs programa je na ruskom jeziku. Intuitivan je čak i za početnike. Interfejs je moguće prilagoditi potrebama određenog korisnika.

Za rješavanje problema postoji poseban sistem pomoći.

Kao što vidite, kućno knjigovodstvo je moguće ne samo na papiru.

Sada, kako biste pohranili nekoliko zapisa i ne biste se zbunili u proračunima, potrebno je samo da instalirate jednu od aplikacija, kreirate svoj račun i počnete s kalkulacijom, sistematizacijom ukupne profitabilnosti i drugim finansijskim transakcijama.

Ovo je mnogo zgodnije od dugih, satima dugih obračuna troškova na kalkulatoru, nakon čega slijedi popunjavanje tabela.

I mnogo je teže pogriješiti u proračunima, jer će sistem upozoriti na moguće duple podatke.

Najbolji softver za kućno knjigovodstvo. Pregled kućnog računovodstva

Top 5 besplatnih softvera za kućno knjigovodstvo za svaki dan