Ovaj dio se oslanja na dva izvora: autorovo predavanje za investitore iz novembra 2008. i Globalna finansijska kriza. Ovdje ćemo sažeti većinu onoga što je u njemu opisano, potkrijepivši naše zaključke primjerima događaja koji su se desili tokom trenutne krize. Sa čitaocima ćemo podijeliti naša zapažanja o ponašanju tržišta, a zatim ćemo se zadržati na generalizacijama koje se mogu napraviti na osnovu događaja koji su se desili na različita tržišta i vezano za krizu. Takođe ćemo se vratiti osnovnim teorijama finansija i ispitati ih u smislu mogućih nedostataka izloženih krizom. Završavamo opisom jednostavnog modela koji će omogućiti čitateljima da bolje razumiju sile koje pokreću tržišta.

Pomenuto predavanje nije bilo posvećeno nijednoj oblasti finansija, već je pripadalo sferi finansijskog pogleda na svet. Danas, usred krize, razumijevanje ponašanja svijeta finansija može donijeti neku korist investitori.

U narednih nekoliko godina, novi tržišni koncepti mogli bi u potpunosti promijeniti prioritete trgovanja i ulaganja. Drugim riječima, sam koncept tržišta u njihovom sadašnjem obliku zasniva se na filozofiji njegovih kreatora, a svi investitori, uglavnom, igraju po pravilima koja su uspostavili.

Nećemo ulaziti u povijest stvaranja tržišta i vraćati se filozofskim pogledima svih regulatora, već kako bismo čitatelju dali opštu predstavu o ovom podzemnom temelju na kojem se moderno tržište, treba se zadržati na nekoliko ličnosti koje su uticale na stavove savremenih državnika. Počnimo od poznatog tržišnog ekonomiste M. Fridmana. Na početku svoje knjige Kapitalizam i sloboda, on skreće pažnju čitaocima na čuvenu frazu predsednika Kenedija: „Ne pitajte šta vaša zemlja može da učini za vas; pitaj šta možeš da uradiš za svoju državu” je neshvatljivo sa stanovišta odnosa čoveka i društva, jer društvo zamenjuje država koju vodi vlada. Sa Fridmanove tačke gledišta, pitanje bi trebalo postaviti ovako: "Šta vi i vaši sunarodnici želite da vlada učini da poboljša vaš život?" Drugim riječima, nema bezlične države za koju ljudi moraju nešto žrtvovati. Ali postoji vlada koja vrši volju slobodnih građana. M. Friedman piše da je 1964. godine kandidat za mjesto američkog predsjednika, senator B. Goldwater, koji se kandidirao pod sloganom minimalne državne intervencije u politici, izgubio od predsjednika L. Johnsona, koji je obećao da će ojačati ulogu države , posebno u pitanjima veće socijalne zaštite za siromašne . Prošlo je 20 godina i R. Reagan je postao predsjednik, braneći iste stavove kao B. Goldwater, budući da je do tada američko društvo postalo razočarano efektivnošću vlade.

Američka spisateljica Ayn Rand, zajedno sa M. Friedmanom, dala je ogroman doprinos filozofiji libertarijanizma, čija je osnova ideja da se država ne smije miješati u živote privatnih vlasnika i pojedinaca. Njeni stavovi bili su nastavak ekonomske ideje "ruke tržišta" u filozofiji. Ayn Rand (rođena Alice Rosenbaum) proživjela je strahote boljševičke revolucije, a kada je došla u Ameriku, ideja da se država miješa u poslove ljudi i privrednih subjekata učinila joj se vrlo štetnom. Čitajući A. Greenspana, otkrivamo da je on prijatelj sa ovom ženom od 1950. godine, toliko blizak da je, kada je bio raspoređen na čelo Federalnih rezervi, pozvao Ayn Rand u proceduru imenovanja.

Greenspan je, kao i Soros, bio blizak filozofiji pozitivista. Podsjetimo da su se bavili epistemologijom (teorijom znanja), tvrdeći da nije istina sve što se ne može naučno potvrditi. Danas se ovo gledište čini vrlo razumljivim, ali, recimo, 1930-ih. još nije bilo strogih standarda znanja. Sada su sva područja našeg života prožeta ovom filozofijom. Na primjer, testirani su lijekovi koje koristimo, a potreba za kojima je svojevremeno filozofski opravdavana idejama pozitivista, kao i testiranje za istinsku korist bilo kojeg lijeka.

U svojoj knjizi The Age of Upheaval 1 Alan Greenspan identifikuje ova dva pravca (libertarijanizam i pozitivizam) kao osnovu svoje tržišne filozofije. Među ostalim ljudima koji su uticali na njega, prema njegovim rečima, bio je i ekonomista Joseph Schumpeter, koji je takođe pobegao od nacista iz Austrije i takođe proklamovao ideju slobodnog tržišta. Greenspan nekoliko puta u knjizi spominje svoju ideju pozitivnog destrukcionizma, kada „ruka tržišta“ uništava staro, otvarajući nove horizonte za razvoj.

A. Greenspan nije usamljen u svojoj sklonosti prema ovim filozofima i ekonomistima. Njihove ideje dijele mnogi državnici u svim zemljama. Drugim riječima, na nivou moderne vrhovne vlasti u svijetu danas postoje ljudi koji smatraju da privreda treba da bude što više oslobođena uticaja države. Iako je u jeku krize bilo mnogo političara i ekonomista koji su uvjereni da je šaka države jača od ruke tržišta, može se pretpostaviti da kada se svijet stabilizuje, ideja ekonomske slobode ličnost će ponovo doći do izražaja.

Pominjanje filozofija koje su podržavale i koje će podržati tržišta omogućit će nam bolje razumijevanje mnogih aspekata vezanih za historiju trenutne krize. Pogledaćemo ih u ovom delu. Međutim, situacija krize nas zanima ne samo sa stanovišta istorijske perspektive, već i sa stanovišta interakcije različitih segmenata tržišta.

Raspravljajući o ovoj temi i nastavljajući glavnu temu knjige, dotaknut ćemo se mnogih faktora koji utiču na neposredne odluke o ulaganju. Na primjerima iz aktuelne krize raspravljat ćemo o utjecaju informacija na nastanak ideja, demonstrirati utjecaj psihologije na ponašanje investitora, te analizirati utjecaj faktora likvidnosti na konkretnu kriznu situaciju na tržištu. Štaviše, na osnovu ove analize pokušaćemo da napravimo neki pojednostavljeni model funkcionisanja tržišta.

Model će se zasnivati na tri jednostavna elementa: ideji, emocijama i likvidnosti. Kako bi čitatelj mogao pratiti ove elemente na putu, objasnit ćemo njihov odnos jednostavan primjer. Zamislite da ste u kazinu. Znate jako dobro da igrate, odnosno imate ideje. Izgledate veoma sigurni u sebe, što znači da su i vaše emocije u redu. Ali nemate novca kod sebe! Dakle, došli ste u kazino... da pojedete ukusan obrok. Ponavljamo: ako nema ideja, nećete ići u kazino. Ako nemate samopouzdanja ili nade da ćete zaraditi mnogo novca, nećete ići ni u kasino. Ako nema glavnog elementa - novca, besmisleno je ići u kazino da igrate.

Dakle, analiza uzroka krize omogućiće ne samo da se objasne neki elementi interakcije tržišta, već i da se, na osnovu stvarnih događaja, postepeno približi model njihovog ponašanja.

- Vine S. Globalna finansijska kriza: razvojni mehanizmi i strategije preživljavanja. - M.: Alpina Business Books, 2009.

- Greenspan A. Epoha preokreta: Problemi i izgledi globalnog finansijskog sistema. - M.: Alpina Business Books, 2009.

- Inače, filozofi dva pozitivistička pravca (austrijske i minhenske škole) bili su izbjeglice iz drugog "raja" - nacističke Njemačke. Oni koji ga nisu uspjeli napustiti završili su u koncentracionim logorima. Ovaj osvrt na temeljnu filozofiju nekih članova modernog američkog establišmenta pokazuje koliko su užasi koje su ljudi iskusili tokom kriza u Evropi u 20. stoljeću ojačali uvjerenje Amerikanaca u potrebu za slobodnom ekonomijom i demokratskim društvom.

Članak je posvećen analizi trenutno aktuelnih problema mehanizma nastanka globalnog finansijske krize. Na osnovu obimnog statističkog materijala, autor otkriva rupe u postojećim teorijama koje objašnjavaju genezu kriznih pojava u globalnoj ekonomiji, te predlaže vlastiti model kontrolirane krize. Prema mišljenju autora, finansijske krize globalnih razmjera u protekla dva stoljeća rezultat su svrsishodnog djelovanja. Studija je zasnovana na interdisciplinarnom pristupu.

Ključne riječi: finansijske krize, Kondratijevljevi ciklusi, FRS, emisija dolara.

U članku se analizira urgentni problem mehanizma nastanka svjetske finansijske krize. Na osnovu obimnih statističkih podataka autor otkriva nedostatke postojećih teorija koje objašnjavaju nastanak kriznih pojava u svjetskoj ekonomiji i predlaže vlastiti model krize kojom se može kontrolirati. Prema autoru, svjetske finansijske krize u posljednja dva stoljeća rezultat su svrsishodnih aktivnosti. Ovo istraživanje je bazirano na interdisciplinarnom pristupu.

ključne riječi: finansijske krize, Kondratijevljevi talasi, Sistem federalnih rezervi, emisija dolara.

Otkrivanje glavnih uzroka ekonomske krize bio je i ostao jedan od najhitnijih naučnih problema. Istovremeno, mnoge hipoteze o nastanku kriza mogu se svesti na četiri glavne teorije (modela): stohastičku, cikličku, teoriju krize hiperprodukcije i teoriju upravljivosti. Ovi modeli se zasnivaju na sledećim fundamentalnim procesima: slučajnosti, njenoj suprotnosti – pravilnosti (cikličnosti) i voljnoj kauzalnosti.

Svrha ove studije je da se potkrijepi teza o kontrolisanosti kriza i da se na njenoj osnovi iznese empirijski provjereni model kriza. U ekonomiji se široko koristi ciklična teorija, odnosno hipoteza postojanja ekonomski ciklusi, redovite fluktuacije nivoa poslovnu aktivnost(od ekonomskog buma do recesije). Trenutno se razlikuju četiri ciklusa različitih perioda: kratkoročni Kičin ciklusi - fluktuacije sa prosječnim periodom od 3-4 godine; srednjoročni Juglar ciklusi (7–11 godina); Kuznetsovi ciklusi (15–20 godina); Kondratijevski ciklusi su dugi talasi sa periodom od 40-60 godina.

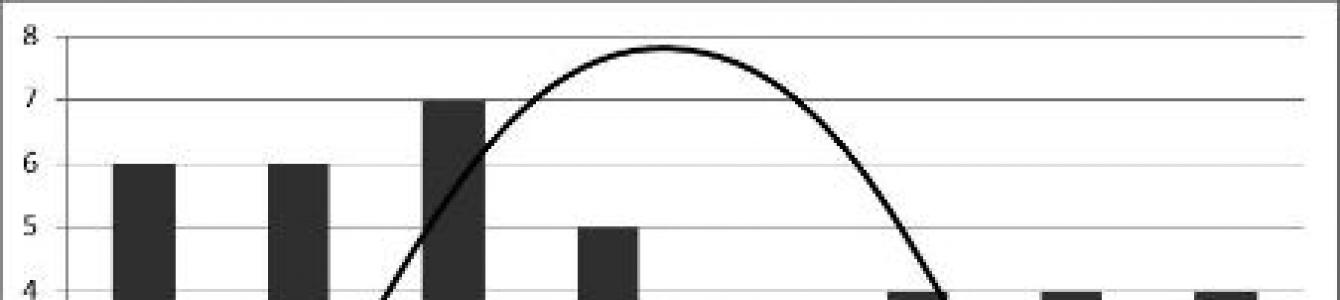

Suština hipoteze o cikličnoj prirodi krize je da ona može biti izazvana preklapanjem (interferacijom) ekonomskih ciklusa različitih frekvencija. Matematička verifikacija ove hipoteze je veoma teška zbog činjenice da naučnici još uvek nisu uspeli da identifikuju jasne cikluse sa konstantnim periodom. Međutim, u istorijskoj hronologiji ekonomskim procesima akumulirane su prilično jasne veze za vremensku osu, što nam omogućava da provjerimo hipotezu faza. Studija je imala za cilj da na osnovu istorijskih tržišnih serija utvrdi približne faze četiri ekonomska ciklusa - Kondratjeva, Kuznjeca, Juglara i Kičina, analizira približne amplitude talasa i dobije rezultat njihovog superponiranja jedan na drugi kako bi se videlo mogućnost nastanka kriza kao rezultat ove rezonantne superpozicije. Ovo se može uraditi tako što imamo podatke o prosečnom periodu svakog od ciklusa i njegovoj uslovnoj amplitudi [Korotaev, Tsirel 2009; Madison 1991; Juglar 1862] (sl. 1).

Rice. jedan. Poređenje faznih četiri talasa sa periodima kriza

Kao što se može vidjeti sa sl. 1, ne postoji definitivan i pravilan sinhronizam između nastalog talasa i početka ekonomske krize. Uvodeći koncept univerzalnog sumarnog ciklusa zasnovanog na najdužem ciklusu, autori su došli i do zaključka da sve svjetske krize moraju pasti u neku vrstu univerzalne faze. Istovremeno, ako je uzrok kriza bio rezonantni višak određenog praga stabilnosti, onda bi se statistički krize morale grupirati u neku posebnu fazu univerzalnog ciklusa. Međutim, analiza historijskih serija ekonomskih indikatora pokazala je da krize nisu grupisane, već su približno ravnomjerno raspoređene (slika 2).

Rice. 2. Univerzalni sažeti konjukturni ciklus i fazno povezana lokacija kriza (broj kriza uočenih u historiji)

Dakle, ciklička teorija kriza nije potvrđena bližom analizom.

Slično, nije potvrđena hipoteza stohastičke krize (F. Kydland i E. Prescott), koja se zasniva na tezi o neizvjesnosti, nepredvidivosti svjetske ekonomske situacije, što se opravdava različitom prirodom i jedinstvenošću kriza koje su zahvatile. mjesto u istoriji, veliki broj predmeta ekonomska aktivnost. U stvarnosti, postoje faktori koji odbacuju glavni postulat ove teorije – postulat odsustva obrazaca. Ovi faktori su prisustvo vrlo jasnog trenda smanjenja perioda međukriznih intervala i porasta kriza, kao i prisustvo sinhronizma u promeni niza indikatora. ekonomsko stanje u periodima prije krize (slika 3).

Rice. 3. Interkrizni intervali kroz istoriju kriza

Teorija krize hiperprodukcije, najčešći eksplanatorni model u klasičnoj ekonomskoj teoriji, zasniva se na razumijevanju uzroka ekonomske krize kao viška ponude nad potražnjom za robom, uzrokovanog nedostatkom planiranja agregatne proizvodnje na slobodnom tržištu. . Najčešće se kriza hiperprodukcije smatra jednom od faza Juglarovog srednjoročnog ekonomskog ciklusa, odnosno ova hipoteza se može dijelom opovrgnuti navedenim argumentima. Osim toga, razmatranje kriza u posljednja dva stoljeća [Grinin, Korotaev 2010: 300–311] pokazuje da se u većini slučajeva detonirajući neuspjeh javlja prvenstveno u granama trgovine i finansijske djelatnosti koje su najviše povezane sa finansijskim kapitalom. Počevši, kriza potom prelazi u sfere realne proizvodnje, ali je njena dubina programirana upravo u finansijskim sektorima. Dakle, ne valja govoriti o krizi hiperprodukcije, već prvenstveno o krizama u finansijskom sektoru.

Budući da nijedna od navedenih hipoteza ne daje uvjerljivo objašnjenje prirode finansijskih kriza, logično je zaključiti da postoje kvalitativno različiti razlozi za njihov nastanak. Autorova hipoteza o kontrolisanoj krizi zasniva se na razumijevanju subjektivne uzročnosti kriza, njihove izvještačenosti, inspiracije i instrumentalne prirode.

Da bi se dokazala konzistentnost ove hipoteze, potrebno je, prije svega, pronaći korisnike, odnosno subjekte koji imaju skup alata za pokretanje krize i koji imaju koristi od njenog početka. Drugo, potrebno je naznačiti svrhu i interes koji oni teže, metode za njihovo postizanje i implementaciju.

Ključ za odgovor na postavljena pitanja leži u pitanju makrokorelacije materijalnog i odgovarajućeg finansijskog prometa, odnosno korelacije realne i virtuelne ekonomije. Trenutno na globalnom nivou pitanje novca premašuje materijalnu proizvodnju 10 puta, dok je prihvatljiv odnos 1:2 [Yakunin et al. 2012: 374]. Razlog za ovu neravnotežu je nepostojanje mehanizma odgovornosti za održavanje ove ravnoteže u zemlji izdavaoca glavnog rezervna valuta pred svetskom zajednicom.

Budući da je dolar od Drugog svetskog rata glavna valuta, a FRS ga emituje, može se tvrditi da su upravo FRS i grupa ljudi koji stoje iza njega klub korisnika, pa i svetske institucije pa čak i čitave nacionalne države, ne isključujući same Sjedinjene Države, su njeni taoci [Yakunin et al. 2012].

Mehanizam krize funkcioniše na sledeći način: svetska rezervna valuta - dolar - je roba koja "odjednom" postaje toliko da "pojeftini". U takvim uslovima postoji neravnoteža između ponude i potražnje, pa je svjetski prodavač dolara primoran poduzeti određene radnje kako bi vlastiti profit održao na istom nivou.

Stoga je cilj koji korisnici teže povećanju profitabilnosti svojih aktivnosti. U stvari, subjekat korisnik je FRS i grupa lica koja stoji iza njega. Metode koje koriste: nekontrolisana emisija neobezbeđene valute, derivativnih finansijskih instrumenata, kao i povlačenje novčane mase iz slobodnog opticaja.

Voljni subjektivni uzrok nastanka krize proizlazi iz "vječiti" sukob rada i prisvajanja.Čovjek, da bi živio, mora trošiti dobra, čiji je izvor rad (ako zanemarimo "darove" prirode). Drugi izvor sticanja koristi može biti njeno prisvajanje: pljačka, odvikavanje od vojske, renta (trgovinske špekulacije, prihod od kamata od pozajmljenog finansijskog kapitala, dodana vrijednost).

IN savremenim uslovima prodaja vrlo specifične robe, naime novca, jedan je od oblika prisvajanja. Ova prodaja je super profitabilan poduhvat, jer ako je cijena novčanice od 100 dolara 4 centa, onda će profit od njene prodaje biti 250.000%. Kroz istoriju je sukob između rada i prisvajanja samo rastao, a poslednjih decenija, nakon ukidanja konverzije dolara u zlato 1971. godine, pojave "digitalnog novca", fjučers ugovora, kreditnih derivata, dostigao je vrhunac. .

Danas se na globalizaciju u mnogim regijama svijeta gleda kao na " nova forma imperijalizam". Mnogi političari, naučnici i javne ličnosti, kao što su J. Attali i H. Arendt, ukazivali su na blisku vezu između jedne dominantne svetske valute i jedinstvenog standarda demokratije. Primjer za to je činjenica da su Sjedinjene Države u toku pregovora sa Japanom, Korejom i njenim evropskim saveznicima insistirale na ukidanju subvencija i odbacivanju protekcionizma u kritičnim industrijama, propovijedajući ideju „trgovine umjesto pomoć." U isto vrijeme, 2001. godine, Bijela kuća je uvela carine na uvoz čelika u Sjedinjene Države, uz obrazloženje da "kritična industrija" pati od priliva uvoza. U suprotnosti sa pravilima slobodne trgovine, Sjedinjene Države su osigurale ekskluzivne pogodnosti za svoju poljoprivredu i tekstilnoj industriji. Donošenje Zakona o farmama, koji je povećao subvencije američkim proizvođačima niza poljoprivrednih proizvoda, izgurao je Američko tržište 75% brazilskog izvoza.

Stoga se može razumno tvrditi da je ekonomska politika prema dvostrukim standardima posjetnica SAD. Rezultat ove politike je očigledan – krajem 1990-ih. stanovništvo SAD (4,5% svjetske populacije) činilo je više od 21% svjetskog BDP-a, a udio SAD-a u svjetskom BDP-u povećao se sa 20% ranih 1990-ih. do 30,4% u 2000 Visoki nivo Potrošnja se u Americi održava u načinu aproprijacije, budući da značajan dio nacionalnog bogatstva Sjedinjenih Država čine vrijednosni papiri koji su vrlo uvjetno povezani sa realnim sektorom privrede, a značajan dio svjetske ekonomije radi za Sjedinjene Države. Države na ovaj ili onaj način.

Sjedinjene Države postižu globalnu aproprijaciju uz pomoć čitavog sistema ekonomskih, finansijskih i političkih instrumenata, uključujući:

- stvaranje, umjetno održavanje i povećanje potražnje za dolarom u svijetu, što omogućava "izvoz" dolara iz Sjedinjenih Država u zamjenu za robu iz drugih zemalja;

- politički i ekonomski uslovljeni krediti zemlje u razvoju osuđujući ih na uništenje privrede;

- prevare na berzi i berzi ( dobar primjer- kolaps tržišta akcija i valuta jugoistočne Azije 1997–1998.);

- manipulacija informacijama;

- manipulacija cijenama na svjetskom tržištu (kolaps cijena nafte 1986. i 2008. godine).

Pretnja od pada dolara je velika efikasan alat prisila drugih država da finansiraju američku ratnu ekonomiju i američki ekonomski rast, budući da su mnoge zemlje svijeta veliki vlasnici trezora vredne papire SAD. Ovo je postalo očigledno 1970-ih, kada nije bilo alternative američkom dolaru kao međunarodnoj valuti.

Međutim, „jevanđelje ekonomske globalizacije“ koje propovedaju Sjedinjene Države [Prestowitz 2005: 9] nije izdržalo test finansijske krize 1997–1998. Tokom 1990-ih " ekonomsko čudo“, koji je nastao 1960-ih. u Japanu u Koreju, Tajvan, Hong Kong, Singapur, Maleziju i Tajland. Krizi je prethodio priliv investicija iz SAD, Japana i Evrope u privredu jugoistočne Azije. U tom kontekstu, azijsko-pacifički lideri sastali su se u Indoneziji 1994. kako bi podržali globalizaciju najavljujući stvaranje Azijsko-pacifičke organizacije za saradnju i obavezujući se na punu slobodnu trgovinu do 2020. godine. Ali mehanizam krize je već pokrenut. U najnepovoljnijem trenutku stranim bankama, kao na znak, tražio je vraćanje kratkoročnih kredita, a hedž fondovi su počeli da smanjuju tajlandski baht. Dokaz „ljudske“ prirode ove krize bilo je odbijanje B. Clintona da pruži pomoć Tajlandu, uprkos pritisku svjetske zajednice. Pad malezijske i indonežanske valute, hongkonškog dolara i korejskog vona počeo je odmah nakon kolapsa bata.

Važno je napomenuti da su mjere koje je malezijski premijer Mahathir poduzeo da spasi ringit zabranom prodaje malezijskih kratkih vrijednosnih papira i nametanjem ograničene kontrole kretanja novca u zemlji naišle na oštre kritike međunarodne finansijske elite i američke vlade, zbog čega je Malezija bila odsječena od stranih tržišta. finansijski izvori. Ostale zemlje bile su prinuđene da restrukturiraju svoje ekonomije po receptima MMF-a, koji je pod jakim uticajem FED-a. Značajno je da je Ministarstvo finansija SAD osujetilo sve pokušaje Japana da samostalno pruži pomoć zemljama jugoistočne Azije. Bijela kuća nije mogla priuštiti da izgubi isključivu kontrolu nad regionom jugoistočne Azije [Isto: 51, 87–95].

Predložili autori model upravljane krize zasniva se na nizu hipoteza koje se provjeravaju na osnovu statističkih podataka:

a) istorijski dominira isti mehanizam kontrolisane ciklične krize;

b) razumijevanje mehanizma upravljanja krizom (motivi korisnika i njihovo djelovanje) omogućava predviđanje novih kriza;

c) moguće je razviti preporuke za svjetsku zajednicu za prevazilaženje kriza.

Metodologija naučnih dokaza uključuje sljedeće.

- Uvođenje koncepta standardnog ciklusa finansijske krize i njenog statističkog „portretiranja“.

- Otvaranje uzročno-posledičnih veza međuzavisnih parametara razvoja kroz stabilnost vremenskih kašnjenja.

- Identifikacija održivih motiva i interesa osoba koje upravljaju krizama.

Dakle, glavna hipoteza modela upravljane krize zasnovana je na pretpostavci stabilnog arhetipa ponašanja globalnog emitenta (nedržavno nezavisni sistem federalnih rezervi SAD). Sastoji se u želji da se maksimizira profitabilnost. Trgovanje dolarima je super profitabilan posao (250.000%), što primorava proizvođača ovog proizvoda da svoje poslovanje organizuje po avanturističkom, kriznom scenariju. Povraćaj emitenta opšti pogled je: prinos ≈ (nominalni) × (fizički) × (finansijska aktivnost):

D ~ Cx (M + ΔM) x F x K.

Nominalni prinos (D) je određen stopom refinansiranja (C) i iznosom novčane mase (M + ΔM), gdje je M akumulirana novčana masa, a ΔM rast tekuće emisije. Fizički prinos (F) je određen mogućnošću zamjene neobezbijeđenih "novčanica" za stvarnu robu. Odlikuje se regionalnim kurs dolara u zemljama i regionima razmene (K). Pokazatelj finansijske aktivnosti uzima u obzir da ne "funkcioniše" sva novčana masa koja se emituje i uvodi u svjetske berze.

Da bi se stvorila finansijska kriza, odnosno nedostatak obrtnog kapitala, potrebno je upravljati svjetskom novčanom masom (njegov instrument je pravo na emisiju dolara u vlasništvu Fed-a). Ali ovaj alat je ograničen, jer „radi“ samo na pozitivnim porastima novčane mase i omogućava samo njihovo smanjenje na nulu. Međutim, za organizovanje krize neophodan je značajan deficit novčane mase. Veliki finansijski operateri povezani sa centrom za donošenje odluka (FRS) su dodatni mehanizmi koji pomažu da se „zamrzne“ promet već izdate mase. Postojanje ovog mehanizma možete pratiti posmatrajući volatilnost koeficijenta finansijske aktivnosti (aktivnost svjetskih investicija, koja je dostupan statistički indikator). Tako postaje moguće kvantificirati profitabilnost emitenta do trenda. Matematički gledano, „trend“ vam omogućava da vidite uzročno-posledične veze, što je već dovoljno da testirate hipotezu na pouzdanost.

Dakle, latentni klub korisnika (koji stoji iza FRS) može da upravlja i potražnjom za proizvodom (dolarom) izdavanjem i cenom proizvoda (stopa refinansiranja), i „finansijskom aktivnošću“, dajući komande duž lanca podređenih. institucije. U stvari, funkcionira ovako. Iako regionalni kurs dolara kontroliraju nacionalne vlade, međutim, u slučaju podređenosti vlasti, političkom ili vojnom diktatu Sjedinjenih Država, suverene vlade određuju kurs dolara kao dio strategije koju nameću Sjedinjene Države u svojim interese. Prilikom izgradnje kriznog modela i njegovog „portretiranja“, važno je uzeti u obzir da oni parametri koje direktno kontroliše FRS odmah reaguju na „komande“ (cena robe). Isti indikatori koje on indirektno kontroliše odgovaraju na donošenje odluka sa određenim zakašnjenjem. Sve ovo potvrđuje i analiza ekonomskih pokazatelja različitih zemalja svijeta, što znači da je zacrtana šema funkcionisanja finansijskog sistema tačna.

Pa, hajde da pogledamo mehanizam nastanka svjetskih cikličnih finansijskih kriza. Ako dolar smatramo robom, tada dobavljač ove robe - Federalne rezerve SAD - kao i svaki prodavac, slijedi tri cilja:

- Prodajte što je više moguće velika količina robe.

- Prodajte proizvod za što je moguće više.

- Učinite dolar što skupljim u smislu sadržaja robe.

Naime, globalne finansijske krize predstavljaju hitne mjere u uslovima kada nije moguće ostvariti maksimalne pokazatelje za postavljene ciljeve.

Rice. 4. Model standardne trofazne ciklične krize

Prva faza je predkrizna. Druga je sama kriza, treća faza je postkrizna. U prvoj fazi, emitent nastoji da maksimizira svoju profitabilnost. Povećava stopu refinansiranja, obim emisije i općenito nastoji povećati sve faktore profitabilnosti dostupne svom uticaju, što zbog zasićenosti tržišta dovodi do pada kursa dolara i smanjenja finansijske aktivnosti i kao rezultat, do pada profitabilnosti u cjelini.

Emitent i njegovi zakulisni korisnici imaju zadatak: povećati potražnju, kurs dolara i aktivnost, zbog čega se kriza „organizira“ na silaznoj grani profitabilnosti u obliku: 1) naglog smanjenja količine emisije (stvara se manjak novčane mase); 2) smanjenje finansijske aktivnosti „po nalogu“ (deficit opticaja novca raste, odnosno efektivna akumulirana novčana masa M i, shodno tome, F se smanjuje); 3) snižavanje stope refinansiranja kako bi se obnovila potražnja za robom-dolar. Zapravo, sve ove mjere dovode do situacije krize.

U drugoj fazi (zapravo, faza krize), preduzete mjere daju rezultat, odnosno počinje rast dolara i počinje finansijska aktivnost. Zaustavlja pad profitabilnosti. U trećoj, postkriznoj, fazi, ona se konačno obnavlja i standardni krizni ciklus se zatvara. Štaviše, statistika pokazuje da se profitabilnost na kraju pokaže na nivou koji premašuje cifru prije krize.

Holding Statistička analiza 13 kriza (slika 2) pokazalo je da su se sve krize odvijale prema gore navedenom modelu. Takva pravilnost se može uočiti samo kada djeluje isti uzrok krize – upravljivost. Osim toga, nepodudarnost krajnjih tačaka odgovarajućih krivulja sa početnim (povećanje profitabilnosti, o čemu smo govorili gore) omogućava nam da tvrdimo da klub korisnika i država izdavalac na kraju profitiraju od krize, tj. odnosno ostvaruju svoj integralni cilj.

Osim ove činjenice, odgovornost FED-a i latentnog kluba korisnika za organizaciju svjetskih kriza može biti potvrđena i činjenicom da su, kako pokazuju statistike, Sjedinjene Američke Države pretrpjele štetu u samo 9% kriza u tom periodu. 1960-2010. U slučaju Rusije, ova brojka dostiže 67% (1990–2000). Statistika svetskih kriza je takođe veoma indikativna u poređenju sa recesijom u SAD. Kada se konstruiše historijska zavisnost veličine međukriznog perioda, ispada da je ona fundamentalno drugačija za neameričke svjetske krize i one same američke. Krize se u Sjedinjenim Državama događaju sve rjeđe, a u svijetu - sve češće. I na kraju, na kraju, ali ne i najmanje važno. Novčanu ponudu u svijetu, kao što je već spomenuto, mogu kontrolirati svjetske finansijske organizacije ujedinjene u klanovsku blisku međunarodnu mrežu. Istovremeno, koeficijent klana (pokazatelj koji odražava udio osoba u rukovodstvu, ujedinjenih znakom koji je neophodan za njihove aktivnosti - red pripadnosti, srodstvo, zajednica, nacionalnost) najvišeg sastava FRS, izračunat prema na javne službene dosijee, iznosi 47%. Poređenja radi: za politički establišment Rusije ovaj koeficijent je istorijski dostigao svoj maksimum, ali nikada nije prešao 35%. Dakle, statistička fenomenologija potvrđuje hipotezu i model objašnjenja o kontrolisanosti finansijskih kriza.

Rice. pet. Statistički trofazni portret globalne ciklične krize

(izgrađen prema statistikama Fed-a i Svjetske banke)

Konačno, vrijedi se posebno zadržati na činjenici da su gore opisani trendovi, odnosno rast nivoa profitabilnosti i učestalost i dubina kriza, u direktnoj vezi, te da je taj odnos od velike važnosti u prognozi. Rast profitabilnosti dovodi do postepenog približavanja početnog (pre kriznog) nivoa i praga stabilnosti sistema. U nekom trenutku u trendu rasta početnog prinosa prije krize, on će dostići prag stabilnosti. Ovaj trenutak će biti trenutak pojava superkrize, savladati i kontrolisati koje unutar postojeći sistem veze će jednostavno biti nemoguće, a očigledno će ova kriza okončati postojeći finansijski sistem. Prema proračunima autora, do ovog poremećaja može doći oko 2022. godine, što znači da svijet ulazi u period nestabilnosti, ratova, terorističkih napada i ekonomskih potresa.

Pogledajmo izbliza globalni mehanizam upravljanja likvidnošću, budući da je, kao što smo gore pokazali, upravo on ključno važan za kontrolu finansijskog sistema.

Prekretnica u funkcionisanju međunarodnog finansijskog sistema bila je 1971. godina, godina ukidanja zlatnog standarda dolara. Od tog trenutka dolar nije bio podržan nikakvom realnom imovinom, bio je podržan robom i uslugama, čiji je obim procenjen istim novcem, a ubrzo se ispostavilo da je neuporediv sa novčanom masom. Kao rezultat toga, finansijski sistem je dobio sve karakteristike tipičnog finansijske piramide kojim upravljaju Federalne rezerve SAD. Vrijednost dolara određena je stalno generiranom umjetnom potražnjom za njim kao glavnom svjetskom rezervnom valutom. U stvari, dolar je „sigurnost“ zasnovana samo na povjerenju platiša u njega, koju obezbjeđuje složen sistem političkih, psiholoških, vojnih, finansijskih i organizacionih mjera. Struktura međunarodnog finansijskog sistema obavezuje sve zemlje da koriste dolar kao glavnu rezervnu valutu, glavno sredstvo plaćanja za međunarodnu trgovinu, i, što je još važnije, da uzimaju dolarske kredite, za plaćanje kamata na koje, kao pravilo, morate pribjeći više veliki krediti u istim dolarima. Sve ovo zajedno daje FRS-u pravo i priliku za neograničenu emisiju, što stvara globalnu finansijsku piramidu [Lisovsky 2011].

Istovremeno, višak novčane mase se sistematski „izbacuje“ na međunarodno tržište roba u zamjenu za sirovine ili se ulijeva u visoko profitabilne sektore finansijskog tržišta. Iz tog razloga, razni "mjehurići" počinju da se naduvavaju. Na primjer, 1995–2000 novac je išao prvenstveno u visokotehnološki sektor, što pokazuje NASDAQ indeks. Do 2000. godine ovaj indeks je rastao gotovo eksponencijalno, a ukupna kapitalizacija iznosila je oko 10 biliona dolara. Cijena dionica mnogih kompanija u ovoj oblasti informacione tehnologije svake godine desetostruko. Zatim su porasle hartije od vrijednosti povezane s rastom cijena nekretnina. Tako se može promijeniti sfera primjene špekulativnog kapitala, budući da je podsticanje stalnog povećanja potrošnje na domaćem i inostranom tržištu neophodan uslov za funkcionisanje globalnog finansijskog sistema.

Još jedan alat za održavanje relativne stabilnosti finansijske piramide su međunarodni zajmovi, koji obezbjeđuju moćan "odliv" neobezbijeđene valute u zamjenu za nabavku stvarnih vrijednosti - sirovina i roba. U isto vrijeme, Fed se mijenja većina posljedice emisije dolara na svjetski finansijski sistem.

Ako novac posmatramo kao instrument borbe za dominaciju u matematičkom modelu svjetske interakcije valuta, onda ćemo vidjeti da je želja za uvođenjem svoje valute na svjetsko tržište uvijek prisutna i doprinosi stvaranju situacije nestabilnost i superkriza kao kulminacija te nestabilnosti.

Predviđanje sljedeće krize, kao i predviđanje u cjelini, može biti konzistentno kada se zasniva na identifikaciji određene pravilnosti u razvoju predviđene pojave. Obrazac se može izraziti u matematičkom obliku i već koristiti matematički model da se predvidi razvoj određenih parametara. Ako je početna pravilnost ispravno odražena u modelu, onda je praćenjem relevantnih parametara moguće predvideti razvoj, a posebno finansijske krize.

U isto vrijeme, teškoća predviđanja velikih razmjera društveni sistemi povezana sa mnoštvom istovremeno tekućih procesa koji maskiraju i „šume” praćeni rezultat, međutim, ova složenost se može prevazići metodama statističkog izglađivanja, filtriranja i izdvajanja dominanta iz buke. Slično, može se uzeti u obzir subjektivnost ili volja "supervladara" (ili grupe osoba), koja može uticati na promjene makroekonomskih pokazatelja. Posebno za one koji imaju priliku da izazovu špekulativna raspoloženja na svjetskim tržištima ili na drugi način (na primjer, upravljanjem pitanjem svjetske rezervne valute) utiču na globalno ekonomski pokazatelji, najvjerovatniji arhetip je stvaranje prihoda.

Čak i uz svu svoju vjerovatnoću i konvencionalnost, vrijednost prognoze leži u izglađivanju štete koju može napraviti kriza. U principu, u okviru predviđanja moguće je naznačiti vjerovatno regularne termine za nastanak krize.

Potreba i značaj svjetskih materijalnih razmjena određuju potrebu za jedinstvenom razmjenom valute. Koren problema leži u činjenici da zemljama koje ulaze u međunarodne robno-novčane odnose, kao iu individualnu razmenu među ljudima, objektivno je potrebna ekvivalentna vrednost. Zlato i drugi vrijedni materijali su vremenom ustupili mjesto valuti zbog manjkavosti ukupnog obima, fizičkih nepogodnosti u prometu, te iz političkih i ekonomskih razloga.

Globalna finansijska i ekonomska kriza rezultat su snažnih napora zemlje izdavaoca u cilju vraćanja pada profitabilnosti svog sistema.

Postavlja se fundamentalno pitanje: da li je moguće stvoriti druge sisteme svjetske rezervne valute? U budućnosti, vjerovatno da. Ali to će se dogoditi kao rezultat niza pokušaja sile, globalnih "obrazovnih" kriza, vjerovatno vojnih sukoba, globalnih terorističkih napada i destabilizirajućih političkih događaja. Svijet ulazi u ovaj bend.

Shodno tome, nabrojani početni uslovi su postavljanje zadatka reorganizacije svjetskih finansija. Sve inicijative koje se danas uočavaju u svjetskoj zajednici, na ovaj ili onaj način, trebale bi biti povezane sa rješavanjem zadatka ili njegovih komponenti.

Zato su predlozi koje su u fazi trenutne krize izneli lideri G-7 ili G-20 u pogledu efikasnije kontrole emisije svetskih finansija, derivata finansijski instrumenti, stvarajući novi svijet finansijski regulatori, razvoj kriterijuma za ocjenu funkcionisanja globalnog finansijskog sistema, odnosno prijedlozi koji se tiču sekundarnih pitanja, nisu u stanju da riješe probleme sa kojima se suočava čovječanstvo. Zapravo, za sadašnji klub korisnika ova vrsta samiti i sastanci su samo način igranja vremena.

Istorija sukoba između eksploatatora i eksploatisanih na nacionalnom nivou uči čovječanstvo lekciju: takvi se sukobi ne rješavaju bez krvoprolića. Solidarizacija, konsolidacija i akcija-suprotstavljanje eksploatisanog sveta su preduslov i istorijska neminovnost. Svijet se mora početi konsolidirati u području različitom od zapadne alijanse. Nekada je to bio SSSR, arapski svijet, Kina, socijalistički kamp i takozvani treći svijet. Danas su to prvenstveno Kina, Indija, Latinska amerika, još uvijek arapski svijet (uprkos porazu arapske solidarnosti u toku nadahnutih "revolucija"), Rusija (pod uslovom da je oslobođena dobrovoljnog amerikocentrizma i neoliberalizma). I iako se u ovom trenutku znaci takve konsolidacije mogu okarakterisati kao ne baš očigledni i odlučujući, međutim, naredna decenija (2010-2020) proći će u znaku ove konsolidacije.

Nije važno koje će ime imati nova jedinstvena svjetska valuta. Na primjer, od riječi “svijet” i “valuta” može se nazvati “wocur” ili nešto drugo. Glavna stvar je da se ne poklapa ni sa jednim nacionalna valuta. Glavna stvar je da se centar za izdavanje ne poklapa ni sa jednim nacionalnim emisionim centrom. Ovaj globalni emisioni centar, banka kreditor, treba da bude simetrična u odnosu na bilo koju zemlju u svijetu. Dakle, regulatorna tijela ne treba formirati na osnovu doprinosa neke zemlje, kao što se, na primjer, sada radi u MMF-u, već po principu „jedna zemlja – jedan glas“.

Budući da će takav emisioni centar i povezano bankarstvo generirati prihod koji danas troši klub korisnika iza FED-a, a dijelom i Sjedinjenih Država, trebalo bi ga usmjeriti u poseban fond (slično MMF-u) i također biti pod simetričnim globalna kontrola. Njeni fondovi bi mogli igrati ulogu opšteg protobudžeta svijeta za njegovu (svjetsku) socijalizaciju, ostvarivanje cilja preraspodjele, pomoć siromašnim zemljama i, u slučajevima više sile, pokrivanje štete pričinjene pojedinim državama. .

Dovoljno je jasno da će SAD i Zapad torpedovati takvu rekonstrukciju svjetskih finansija. Stoga bi Kina, Indija, arapski svijet, Rusija, ZND i Latinska Amerika mogle zauzeti aktivniju poziciju.

Koliko je takav plan realan? Na ovog trenutka ona je, naravno, izvedena iz količine dolarskih rezervi i američkih vrijednosnih papira koje drže države, iz iskušenja da se izgrade analog sadašnjeg Fed-a i monopola dolara, ili barem regionalnog monopola vlastite valute. Stoga će put do suštinski novog sistema organizovanja globalnih finansija biti dug i težak. Sve više novih kriza će ubrzavati i stimulisati ovaj proces, a teorija kontrolisanih globalnih finansijskih kriza omogućava nam da predvidimo da su one neizbežne i da će se sve češće dešavati.

Ako govorimo o ulozi Rusije na ovom neminovnom putu, onda se ona prvo mora rehabilitovati od stanja koje modernu Rusiju čini satelitom zapadnog proameričkog saveza uključenog u sistem upravljanja svetskim klanom. Nemojte pasti pod šarm političke retorike nekog modernog ruski političari koji kao da pokušavaju opovrgnuti ovu tezu. Retorika se vrlo često razlikuje od prakse.

Rusija bi mogla izaći u svijet s prijedlogom zasnovanim na gore navedenim idejama. I ovaj prijedlog bi bio u skladu sa ulogom koju Rusija tradicionalno igra u svijetu.

Književnost

Grinin L. E., Korotaev A. V. Globalna kriza u retrospektivi: kratka istorija uspona i padova i kriza: od Lycurgusa do Alana Greenspana. M., 2010. (Grinin L. E., Korotayev A. V. Globalna kriza u retrospektivi: kratka istorija podizanja i kriza: Od Likurga do Alana Greenspena. Moskva, 2010).

Korotaev A. V., Tsirel S. V. Kondratijev valovi u svjetskoj ekonomskoj dinamici // Monitoring sistema. Globalna i regionalni razvoj/ uredio D. A. Khalturina, A. V. Korotaeva. M., 2009. (Korotayev A. V., Tsirel S. V. Kondratieff valovi u svjetskoj ekonomskoj dinamici // Sistemski monitoring. Globalni i regionalni razvoj / Ed. D. A. Khaltourina, A. V. Korotayev. Moskva, 2009.).

Lisovsky Yu. A. Ekonomija ludila. M., 2011. (Lisovsky Yu. A. Ekonomija ludila. Moskva, 2011).

Prestowitz K. Rogue Country. Jednostrana punoća Amerike i krah dobrih namjera. SPb., 2005. (Prestovits K. Odmetnička zemlja. Jednostrana kompletnost Amerike i krah dobrih namjera. Sankt Peterburg, 2005).

Jakunjin V. I., Sulakšin S. S. i dr. Politička dimenzija globalnih finansijskih kriza. M., 2012. (Jakunjin V.I., Sulakšin S.S., et al. Političko mjerenje svjetskih finansijskih kriza. Moskva, 2012.).

Juglar C. Des crises commerciales et leur retour periodique en France, en Angleterre et aux Etats Unis. Pariz, 1862.

Kydland F., Prescott E. Vrijeme za izgradnju i agregiranje fluktuacija // Econometrica. 1982 Vol. 50. br. 6. str. 1345–1370.

Maddison A. Dynamic Forces in Capitalist Development. Oksford, 1991.

Ovisno o metodologiji koja se koristi za izračunavanje američkog BDP-a (apsolutna vrijednost ili paritet kupovna moć) dostiže trećinu ili četvrtinu ukupnog bruto proizvoda proizvedenog u svijetu.

16. Ciklični razvoj globalnog finansijskog tržišta. Krize financijskog tržišta: lokalne, globalne, ciklične. Istorijski primjeri globalne ciklične finansijske krize.

Globalno finansijsko tržište je sistem tržišnih odnosa u kome je predmet poslovanja novčani kapital i koji obezbeđuje akumulaciju i preraspodelu svetskog finansijski tokovi, stvarajući uslove za kontinuitet proizvodnje.

Razvoj globalnog finansijskog tržišta karakteriše cikličnost.

Cikličnost odražava neravnomjeran tok ekonomskih procesa, tj. progresivni razvoj privrede, može se odvijati ne samo kroz konstantan ili neujednačen rast, već i oscilatorno, pri čemu je potonji put apsolutno preovlađujući

U savremenoj ekonomskoj literaturi postoje dva pristupa proučavanju poslovnih ciklusa. U prvoj, ekonomski ciklus je podijeljen u dvije faze: recesija i oporavak. Recesija se odnosi na krizu i depresiju, dok se uspon odnosi na oživljavanje i procvat.

Postoji još jedan pristup u kojem se u ekonomskom ciklusu razlikuju četiri faze: kriza (recesija, recesija), depresija (stagnacija), oporavak i oporavak (bum, vrhunac).

Glavno svojstvo ciklusa su fluktuacije stopa rast BDP-a u vremenu, kada ekonomski sistem prolazi kroz četiri uzastopne faze. U klasičnom ciklusu, početna i određujuća faza je kriza. To je najvažniji preduslov progresivnog razvoja privrede kroz obnovu osnovnog kapitala, smanjenje troškova proizvodnje, poboljšanje kvaliteta i konkurentnosti proizvoda.

Utemeljenje cikličkog razvoja svjetskog finansijskog tržišta omogućilo je da se identificiraju glavni obrasci njegovog razvoja od 1860. godine. Do sada. Svjetsko finansijsko tržište je u svom razvoju prošlo kroz 3 faze: 1867-1944. finansijsko tržište je funkcionisalo u režimu samoregulacije, 1944-1976. – u režimu krute eksterne direktne regulacije, od 1976. godine. i do sada - u načinu kombinacije eksterne regulacije i samoregulacije.

Finansijska kriza- duboki poremećaj državnog finansijskog sistema, praćen inflacijom, nestabilnošću kurseva hartija od vrednosti, koja se manifestuje u oštrom neskladu budžetskih prihoda i njihovih rashoda, nestabilnosti i depresijaciji nacionalne valute, međusobnim neplaćanjima privrednih subjekata, neskladu između novca snabdevanje u prometu i zahtevima zakona monetarni promet.

Lokalna finansijska kriza- kriza zasnovana na unutardržavnoj ili unutarregionalnoj koncentraciji rizika, koja pogađa jednu ili više zemalja, a ne prerasta u globalnu ili međuregionalnu finansijsku krizu, ograničena u svom utjecaju na svjetsku ekonomiju i globalne finansije kratkoročnim turbulencijama , rizici i gubici koji ne prekidaju glavni tok svjetske ekonomije .

Lokalne krize prožimaju život ekonomija u razvoju poput Rusije, sa učestalošću 1-2 puta u 5-10 godina.

Svjetske finansijske krize- to su finansijske i ekonomske krize, koje se manifestuju u vidu veoma snažnog pogoršanja glavnih ekonomskih pokazatelja u većini razvijenih zemalja ili u celoj svetskoj ekonomiji.

Ciklične krize- to su periodično ponavljane recesije društvene proizvodnje, koje izazivaju paralizu poslovne aktivnosti u svim sferama nacionalne ekonomije i dovode do novog ciklusa ekonomske aktivnosti.

Istorija poznaje mnoge svjetske krize: sveobuhvatne ili koje pogađaju uski krug zemalja, dugotrajne i kraće - njihovi su uzroci, po pravilu, uvijek različiti, a posljedice izuzetno slične.

Krize prate čitavu istoriju ljudskog društva. Isprva su se manifestovale kao krize potproizvodnje poljoprivrednih proizvoda, od sredine 19. veka - kao neravnoteža između industrijske proizvodnje i efektivne tražnje.

Prva globalna finansijska kriza koja je istovremeno pogodila nacionalnu ekonomiju i javni život u Sjedinjenim Državama, Njemačkoj, Engleskoj i Francuskoj dogodila se godine. 1857. Kriza je počela u SAD. Razlog su bili masovni bankroti željezničkih kompanija i kolaps berze.

Počela je još jedna globalna finansijska kriza 1873. godine iz Austrije i Njemačke. Kriza iz 1873. smatra se velikom međunarodnom finansijskom krizom. Preduslov za krizu bio je kreditni bum u Latinskoj Americi, podstaknut Engleskom, i špekulativni bum na tržištu nekretnina u Nemačkoj i Austriji.

Godine 1914 Došlo je do međunarodne finansijske krize izazvane izbijanjem Prvog svetskog rata.

1929-1933- tokom Velike depresije

24. oktobar 1929. (crni četvrtak) u Njujorku berza došlo je do naglog pada akcija, što je označilo početak najveće ekonomske krize u istoriji svijeta – Velike depresije u Sjedinjenim Državama.

Prva poslijeratna globalna finansijska kriza počela je krajem god 1957 i nastavio se do sredine 1958. Obuhvatio je SAD, Veliku Britaniju, Kanadu, Belgiju, Holandiju i neke druge kapitalističke zemlje.

Finansijska kriza koja je počela u Sjedinjenim Državama krajem 1973 po širini obuhvata zemalja, trajanju, dubini i razornoj snazi značajno je nadmašio globalnu finansijsku krizu 1957-1958 i po nizu karakteristika se približio krizi 1929-1933.

Godine 1973. dogodila se i prva energetska kriza, koja je započela prijavom zemalja članica OPEC-a, koje su smanjile obim proizvodnje nafte.

Crni ponedeljak 1987.

Meksička finansijska kriza dogodila se 1994-1995.

1997 - Azijska finansijska kriza

Ruska kriza je 1998. godine završila državnim bankrotom.

Svjetska finansijska kriza 2008.

U srcu svake nauke su određeni početni principi i obrasci koje naučnici pokušavaju otkriti. Ponekad se ti zakoni i uzročno-posledične veze ne mogu otkriti vekovima, ali nakon pojašnjenja strukture pojedinih sistema, uspostavljanja zakona kojima se oni povinuju, sve se čini očiglednim, a mi sa osmehom i blagom zbunjenošću razmišljamo zašto je trebalo toliko otkriti ovaj fenomen.vreme?

Dakle, vekovima je čovečanstvo koristilo geocentrični (ptolomejski) koncept strukture Univerzuma; milenijumima ljudi nisu znali za sistemsku i plućnu cirkulaciju; nije nagađao o periodičnosti osobina hemijskih elemenata koje je otkrio D. I. Mendeljejev. Ekonomisti novog vremena pokušali su da sagledaju suštinu kategorija "trošak", "vrijednost" i "korisnost", smatrajući da je potrebno izdvojiti temeljne principe proizvodnje, distribucije i razmjene, zasnovane na najjednostavnijim ekonomskim sistemima - na primjer, o "robinzonskoj ekonomiji".

Međutim, jednostavni modeli i šeme nisu mogli da objasne ekonomske krize koje su u 19. veku poprimile sve strašnije razmere i uključile mnoge zemlje odjednom u svoju orbitu. Praksa je pred naučnike-ekonomiste postavila nove velike zadatke, koji su počeli da se rešavaju na osnovu najrazličitijih pristupa. Razmotrimo glavne.

Helioekonomski model. Čuveni engleski ekonomista WS Jevons (1835-1882), koji je bio neobično svestrana i talentovana ličnost koja je proučavala mnoge nauke - uključujući meteorologiju, hemiju, statistiku - izneo je veoma interesantnu teoriju ekonomskih ciklusa, čiju je pojavu povezivao sa promenama. u solarnoj aktivnosti. Dževons je napomenuo da krize u privredi nemaju jasan vremenski okvir i da mogu varirati od 5-6 do 10-15 godina. Na osnovu činjenice da periodi sunčeve aktivnosti takođe imaju određeno širenje od 7-15 godina, [i] je sugerisao da naša svetiljka ima odgovarajući uticaj na vremenske prilike i Poljoprivreda, na prinos većine useva. Fluktuacije prinosa utiču na cene, kao i na raspoloženje ljudi. Periodi pretjeranog optimizma ustupaju mjesto fazama straha i panike, što je osnovni preduslov za razvoj krize.

Treba napomenuti da je ovu teoriju podržao i razvio ruski naučnik A. L. Čiževski (1897-1964), čovjek velikog talenta i enciklopedijskog znanja. Završio je komercijalne i arheološke institute, pisao poeziju, slike i pravio naučne eksperimente. U svojoj disertaciji „Istraživanje periodičnosti svetsko-istorijskog procesa“ (1918) i kasnijem delu „Fizički faktori istorijskog procesa“ (1924), Čiževski, na osnovu prikupljenih podataka, tabela i slika, pokazuje kako Sunčeva aktivnost i položaj planeta (u astrologiji je bio veoma poštovan) utiču na ratove, revolucije i raspoloženja javnosti.

monetarni model. Fluktuacije poslovnog ciklusa i ekonomske krize, objašnjavaju zagovornici monetarnog modela monetarni faktori. Prvi koji je povezao fluktuacije ekonomskog rasta sa zlatnim rezervama bio je engleski ekonomista J. Kitchin. Prema njegovom mišljenju, u ekonomskom sistemu nastaju kratki ciklusi od 3,5-4 godine kada kretanje kapitala i zlatnih rezervi u zemlji počnu značajno da se menjaju.

Kitchin je pronašao definitivan 40-mjesečni obrazac u fluktuacijama finansijski pokazatelji Velike Britanije i SAD i odlučio da je ovaj ciklus (kasnije nazvan po njemu) povezan sa migracijom kapitala. Budući da je opticaj novca ovih zemalja bio zasnovan na zlatnom standardu, količina novca u opticaju bila je usko povezana sa zlatnim rezervama u Centralnoj banci.

Ako je u zemlji bilo dovoljno zlata, onda je novac bio jeftin, a i stopa bankovnu kamatu nisko. Poduzetnici su voljno uzimali kredite za proširenje poslovanja. Kao rezultat toga, uz izvjesno kašnjenje, zaposlenost i utovar opreme su rasli, proizvedeno je više robe. U nekom trenutku se pojavila hiperprodukcija robe, pala je potražnja. Cijene su padale, privredni subjekti su postajali sve nesigurniji u budućnost. Zlato se nakupilo i zadržalo do boljih vremena. Nastupila je faza depresije (vidi sliku 1).

Roba koja je pojeftinila u zemlji počela je da se bolje prodaje za izvoz, trgovinski bilans se popravio, zlato je stiglo u zemlju izvana. Faza dizanja je počela. Situacija se popravila, domaćinstva i firme su počele da troše više novca od svoje ušteđevine. Uspon ekonomije se ubrzao i razvio u procvat. Zatim je ciklus ponovljen.

M. Friedman je također bio pristalica ovog koncepta u modificiranoj verziji. Netačno je objasnio pojavu ekonomske krize. monetarna politika monetarne vlasti. Proučavajući praistoriju razvoja ekonomskih kriza u 19. i 20. veku, Fridman je pokazao da novčana masa koja je bila u opticaju ne odgovara stvarnim potrebama privrednog sistema. S tim u vezi, tržišna ekonomija se nije regulisala i došlo je do ekonomske recesije.

model ulaganja. Francuski doktor i ekonomista K. Žugljar (1819-1905) izneo je svoju teoriju pulsiranja poslovnog ciklusa sa periodom od 7-11 godina. Kao što vidite, ljekari iz Francuske, nastavljajući tradiciju dvorskog ljekara i glavnog fiziokrate Fransoa Keneja, nastavljaju da obogaćuju ekonomsku nauku.

Smisao Žuglarovih objašnjenja kriza svodi se na investicionu komponentu ekonomskih procesa. Od donošenja odluke o ulaganju do stvaranja novog biznisa, udaljenost je prilično velika - smatra Žugljar. Ovom vremenskom periodu treba dodati i fazu dostizanja projektnih kapaciteta novostvorenog preduzeća.

Tako se pojavljuje sljedeći algoritam. U određenoj fazi privrednog ciklusa, poduzetnici i ljudi koji žele da postanu poduzetnici počinju da se ekonomski aktiviraju, vjerujući da je sada pravi trenutak za to. Korištenje bankovnog kredita privrednih subjekata proširiti postojeću proizvodnju ili izgraditi nove pogone. Kako među njima ne postoji koordinacija u donošenju odluka, a nema ni planiranog pokretanja tržišne ekonomije, prekomjerno ulaganje u bilo koji sektor privrede dovodi do prekomjerne proizvodnje. Postoji neravnoteža, potražnja brzo opada. Novoproizvedene proizvode nema ko prodati, profiti preduzetnika su naglo smanjeni, a raste udeo nerentabilnih preduzeća. Nema čime se vraćati krediti uzeti od banaka. Uporedo sa bankrotom preduzeća, poslovne banke postaju nesolventne i gube i jedno i drugo kapital i sredstava klijenata. Kriza se proteže na trgovinu i strane partnere. Krug se zatvara i ekonomski ciklus se ponovo reprodukuje.

Demografski i infrastrukturni modeli. Glavnim modelom ovog tipa smatra se konstrukcija S. Kuznetsa (1901-1985). Ciklusi ili ritmovi Kuzneca imaju period od 15-25 godina. Ovako dugo trajanje ovih ciklusa objašnjava se dugotrajnim procesima preseljenja naroda i izgradnjom infrastrukture za imigrante.

Demografske cikluse Kuznets povezuje sa migracionim procesima i kretanjem velikih masa ljudi u mesta sa boljim ekonomskim uslovima. Ova tema je bliska Kuznetsu, budući da je i sam rođen na teritoriji Rusko carstvo a 1922. emigrirao je u SAD.

Naseljavanje migranata traje dosta dugo, jer im je za normalan život potreban stan, namještaj i radno mjesto. Formira se novi ciklus izgradnje. Dakle, talasi migracija, priliv i odliv radne snage, povezani su sa očekivanjima ljudi.

Osim toga, neki ekonomisti vjeruju da se dugi ciklusi preklapaju sa srednjim i kratkim ciklusima. Istraživanja su otkrila da se cikličnost i krize manifestiraju u različitim vremenskim intervalima prema takozvanoj trociklusnoj shemi, kada su opće fluktuacije određene sa tri ciklusa različitog trajanja. Dugotrajne oscilatorne procese od 55 godina N. Kondratiev je nazvao dugim talasima, koji su postavljeni na cikluse Zhuglyar i Kitchin. Preklopljeni harmonici međusobno djeluju, formirajući zajednički ciklički proces.

Stock model. Pojedini ekonomisti periodično nastajanje ekonomskih kriza objašnjavaju negativnim očekivanjima subjekata privrednog sistema, koja su vezana prvenstveno za tržište hartija od vrijednosti i berzu. Kada su ta očekivanja previsoka, industrijske korporacije su precijenjene. Čim vlasnici hartija od vrijednosti posumnjaju u pouzdanost i svrsishodnost ovih ulaganja, počinju da bacaju (prodaju) svoje hartije od vrijednosti. Proces zatvaranja pozicija na berzi poprima lavinski karakter, narušava se ravnoteža između sfere prometa i proizvodnje i nastaje kriza.

Najmoćnija kriza 20. veka, 1929-1933, odvijala se upravo po ovom scenariju. 29. oktobra 1929. počela je panika na njujorškoj berzi, svi ponuđači su tražili da prodaju hartije od vrednosti; Kupca praktično nije bilo. Kao rezultat toga, hartije od vrijednosti su depresirale, vlasnici ovih hartija od vrijednosti (među kojima je bilo mnogo komercijalnih banaka) su uništeni. Njihovi bankroti doveli su do talasa međusobnih neplaćanja; stečajevi su se proširili na druge kompanije. Kriza je poprimila globalni karakter.

Ekonomske krize ne prestaju u današnje vrijeme. Kriza iz 1998. godine postala je najozbiljnija za Rusiju po svojim političkim, ekonomskim i socijalnim posljedicama. Azijska tržišta- u sjeverna koreja, u Maleziji i Singapuru. Strani vlasnici hartija od vrijednosti koje su emitovali ove zemlje su zbog gubitka povjerenja počeli na brzinu da ih prodaju. Rusija je, kao tržište u nastajanju, takođe bila uvrštena na listu zemalja sa nestabilnom ekonomijom, što je dovelo do toga da investitori dampiraju državne hartije od vrednosti - GKO u iznosu od 20-25 milijardi dolara. Kao rezultat toga, došlo je do duboke devalvacije rublja (rublja je depresirala 4 puta), nezaposlenost je naglo porasla, mala i srednji biznis, životni standard većine ruskih građana je opao.

Prva globalna finansijska i ekonomska kriza 21. vijeka, koja je izbila 2008-2010, po našem mišljenju još nije u potpunosti okončana i može se odvijati po scenariju dvostrukog dna praćeno dugotrajnom recesijom. U nastavku ćemo se fokusirati na njegove pojedinačne karakteristike.

[i] Do tada je njemački astronom Schwabe otkrio da se povećanje mrlja opaža u ciklusu od 7-11 godina. Takva cikličnost, kako je praksa pokazala, uočena je kod mnogih fenomena - u aktiviranju razmnožavanja skakavaca, u izmjeni sušnih i vlažnih perioda, u pojavi epidemija kuge. Tako je Jevons povezao ciklični razvoj ekonomskih kriza sa prirodnim pojavama koje su dovele, na primer, do propadanja useva, što je, zauzvrat, dovelo do neravnoteže u privredi i krize.

Jedan od najpopularnijih makroekonomista, Claudio Borio iz međunarodne banke BIS, napisao je glavni esej u kojem iznosi novu teoriju o nastanku trenutne krize. Prema njenim riječima, kriza je nastala zbog cikličnih finansijskih neravnoteža, izraženih u naglom povećanju kreditiranja. Centralne banke cijelog svijeta su to previdjele, jer se nije uklapao u tadašnje standardne modele. Ali čak i nakon 5 godina, vlasti ga tretiraju potpuno pogrešno - beskrajna ublažavanja samo tjeraju bolest u privredu.

Basel. FINMARKET.RU- Kriza čiji se talasi prevrću različite zemlje već pet godina ekonomisti ne uspijevaju da objasne u terminima standardnih neokejnzijanskih i neoklasičnih teorija poslovnih ciklusa. Stoga, da bi se to objasnilo, mora se primijeniti dobro zaboravljena i davno izašla iz mode teorije finansijskih ciklusa, piše Claudio Borio iz Banke za međunarodna poravnanja (BIS), jedan od "najmodnijih" ekonomista našeg vremena.

Prvi put nakon duge pauze, teorija (zasnovana na stavovima austrijske škole, ali daleko od toga) zapamćena je 90-ih godina, kada je Japan upao u neshvatljivu i nelogičnu stagnaciju. Ali proučavanje ovog pitanja nije spasilo svijet od ponavljanja tužnog japanskog puta.

Znanje akumulirano tokom nekoliko decenija dovoljno je da se shvati: ultra-meka politika FED-a i drugih svjetskih centralnih banaka neće pomoći. Jedini izlaz iz krize je da vlade preuzmu sve privatne dugove, siguran je Borio.

Šta je finansijski ciklus?

Boriot je napisao brzi vodič za razumijevanje koncepta za ekonomiste koji su navikli da razmišljaju o finansijama kao o jednostavnom sistemu preraspodjele resursa, u kojem se moraju uzeti u obzir samo transakcioni troškovi:

- misliti o srednjoročno, a ne o kratkoročnim, jer su finansijski ciklusi mnogo duži od standardnih poslovnih ciklusa.

- Razmislite o monetarnoj prirodi ekonomije, jer finansijski sistem ne samo da alocira resurse, već i sam stvara kupovnu moć i stoga, dijelom, živi sam od sebe.

- Razmišljajte globalno, jer je svjetska ekonomija sa svojim finansijskim, prehrambenim i posrednim tržištima već prilično integrisana.

Ne postoji opšteprihvaćena definicija finansijskog ciklusa, piše Borio, koji je predvodnik ovog teorijskog pravca.

Najbliža definicija je "samoproizvodne međusobne veze naših ideja o vrijednosti imovine, riziku, finansijskim ograničenjima dovode do buma, a zatim do pada tržišta."

- Najpreciznije je prikazana naša pozicija u finansijskom ciklusu cijene nekretnina i troškove kredita. Kreditiranje je posebno važno prilikom izgradnje i kupovine nekretnina, pa su ove dvije komponente najčešće međusobno povezane. Cijene dionica imaju mnogo manje veze sa ova dva mjerila.

- Također su važne u ciklusima proučavanja kamatne stope, volatilnost, premije rizika, loši krediti, itd.

- Finansijski ciklusi se mijenjaju rjeđe od poslovnih ciklusa. Tradicionalni poslovni ciklusi se ponavljaju sa učestalošću od 5-8 godina. Prosječna dužina finansijskog ciklusa za 7 naprednih ekonomija je 16 godina, mjereno od 1960-ih.

Finansijski ciklus je duži od poslovnog ciklusa

- Neposredno nakon vrhunca finansijskog ciklusa slijedi kriza. Obično, čim ciklus dostigne vrhunac, počinje bankarska kriza. Kroz studiju 7 razvijenih ekonomija kriza nije odmah pratila vrhunac samo ako je bila uzrokovana vanjskim gubicima banaka i finansijskih institucija. Na primjer, nedavni problemi u bankarski sistemiŠvicarska i Njemačka bile su povezane sa finansijskim ciklusima drugih zemalja u Evropi i SAD.

- Recesija nakon finansijske krize je teža nego nakon ekonomske. Tipično, pad je 50% dublji od pada uzrokovanog poslovnim ciklusom.

Vrhunac finansijskog ciklusa obično prati kriza

- Kriza je predvidljiva. Moderna teorija finansijskih ciklusa omogućava vam da otkrijete znakove krize u budućnosti. Štaviše, rizici se mogu odrediti prilično precizno iu realnom vremenu. Najjasnije mjerilo je istovremeno pozitivno odstupanje omjera kredita i BDP-a i cijena imovine, posebno nekretnina, od istorijskih normi. Zajedno, ova dva odstupanja daju jasan signal - vrhunac je blizu, kriza će uskoro početi.

- Uporedo sa globalizacijom, raste i uloga međunarodne komponente ciklusa - to se može odrediti, na primjer, udjelom kredita koje nefinansijske kompanije izdaju od strane banaka.

Trenutna finansijska kriza u SAD-u mogla se predvidjeti

Širenju krize doprineo je „međunarodni faktor“.

- Trajanje ciklusa zavisi od politike države.Što slobodnije finansijske politike, što je izraženiji uzlazni i silazni dio ciklusa.

- Otvorene makroekonomske politike u globaliziranom svijetu također cvjetaju: ekonomija raste, ima više prostora za rast cijena imovine i kredita i nižu inflaciju. Zbog ove druge karakteristike, centralne banke zaokupljene ciljanjem inflacije nisu svjesne procvata čiji je rast inflacije obično znak—i jednostavno im nedostaje motivacija da pooštre monetarnu politiku. Tada je već kasno - bum "neočekivano" prati kriza.

Ono što trebate zaboraviti da biste razumjeli finansijske cikluse

Prema Boriju, svi modeli koji će omogućiti predviđanje kriza i odabir prave politike moraju nužno uključivati tri aspekta:

1. Finansijski procvat ne prethodi samo krizama, oni ih uzrokuju. Kriza je posljedica ranjivosti sistema koje se pojavljuju u fazi buma.

2. Pozajmice i dug općenito su pokretač svakog buma, jer kompanije sebi dozvoljavaju da troše i kupuju više. To dovodi do pogrešne alokacije resursa, kako kapitala tako i rada. Jednom kada cijene imovine i novčani tokovi počnu opadati tokom krize, dug postaje sila koja koči oporavak jer domaćinstva, preduzeća i vlade nastoje uštedjeti kako bi obnovili svoje bilanse.

3. Razmotrite razliku između modela potencijalnog oslobađanja:

- prema standardnoj teoriji, ovo je izdanje na nivou koji pruža puno vrijeme i ne uzrokuje ubrzanje inflacije. Pretpostavlja se da ako je ekonomija dostigla svoj potencijal, onda će tu ostati neograničeno sve dok je ne "izbije" vanjski šok. Inflacija u ovom modelu je pouzdan pokazatelj da li je proizvodnja iznad ili ispod potencijala.

- prema teoriji finansijskih ciklusa, inflacija može biti stabilna, ali proizvodnja će se smanjivati ili brzo rasti - to je zbog finansijskih neravnoteža. Inflacija, međutim, ne može ništa reći o outputu.

U različitim modelima, izlazni potencijal može biti različit

Konačno, moramo zaboraviti sve što nas uči teorija racionalnog ponašanja tržišta koje je umrlo u strašnim mukama tokom krize:

- Vrijedi napustiti ideju da je ponašanje ekonomskih subjekata racionalno i da imaju potpunu informaciju o stanju na tržištu. Moramo poći od činjenice da su informacije agenata nepotpune.

- Osim toga, treba imati na umu da stav prema riziku nije apsolutan, već varira u zavisnosti od informacija o stanju ekonomije.

- Treba uzeti u obzir da sam finansijski sistem stvara kupovnu moć, a ne služi samo kao sistem prenosa resursa.

Dva pogleda na trenutnu krizu

- Suficit na tekućem računu, posebno u azijskim ekonomijama, doveo je do odliva kapitala iz ovih zemalja, čime je finansiran kreditni bum u zemljama sa deficitom tekućeg računa – uglavnom u SAD, u epicentru krize.

- U svijetu je bilo više štednje nego investicija. To je rezultiralo pritiskom na kamatna stopa- posebno je nizak bio kod dolarskih sredstava u koje su uglavnom ulagani viškovi azijskih zemalja. Investitori u potrazi za većom profitabilnošću počeli su preuzimati nepotrebne rizike - to je bio uzrok finansijske krize.

Ali to nije istina, piše Borio. Jedna od posljedica u ovom modelu zamjenjuje osnovni uzrok krize:

- Nemojte se fokusirati na štednju. Kriza je povezana sa brzim rastom omjera kreditiranja i BDP-a, a štednja je samo mali dio BDP-a.

- Kreditni bum u SAD-u je uglavnom bio finansiran domaćim fondovima ili sredstvima iz drugih zemalja sa velikim deficitom tekućeg računa, kao što je Velika Britanija. I same su SAD bile veliki izvoznik kapitala.

- Razlog za krizu je jaz u kanalima finansiranja u strukturi kreditiranja - tokovi štednje i investicija neće nam ništa reći o tome dok nas pečeni pijetao ne kljune. Kada se analizira, veća je vjerovatnoća da će se fokusirati ne na neto (priliv minus odliv), već na ukupne tokove kapitala.

- Neuravnotežena alokacija sredstava izmijenila je ravnotežu ponude i potražnje na tržištu novca, a također je "pomjerila" dugoročne prirodne stope - stope koje odgovaraju potencijalnoj emisiji. Za razliku od tržišnih stopa, koje zavise od politike centralnih banaka i drugih faktora, prirodne stope zavise samo od fundamentalnih faktora. Što se, zapravo, neprimjetno promijenilo tokom buma.

Trgovinska neravnoteža i visoke stope štednje ne mogu u potpunosti objasniti krizu

Kako spriječiti krizu

Kreatori politike moraju se boriti protiv kreditnog buma kroz fiskalne, monetarne i makroekonomska politika. To će pomoći u suzbijanju razvoja neravnoteže i brzom suočavanju s njihovim posljedicama. Vlada na taj način može ukloniti ono što se zove "pretjerana elastičnost" sistema.

Efikasan metod je povećanje zahtjeva za rezervama i likvidnošću banaka, na primjer, u okviru Bazela III, ali ne u vrijeme krize, već u vrijeme buma. Ali, za početak, morate naučiti kako brzo prepoznati bum.

- Prilikom vođenja monetarne politike, centralne banke treba da se rukovode ne samo inflacijom, već i drugim pokazateljima finansijskog tržišta. Horizont predviđanja regulatora trebao bi biti više od 2 godine, a glavni akcenat treba staviti na rizike.

- Fiskalna politika treba da bude što skromnija, jer se u vreme buma obično precenjuju prognoze privrednog rasta i prihoda. Tako su se prije krize budžeti Španije i Irske činili prilično pouzdanim: nivo javnog duga prema BDP-u bio je relativno nizak, a sam budžet bio je u suficitu. Ali Vlada nije uzela u obzir moguću krizu (a ko jeste?) i probleme bankarskog sektora koji su s njom povezani, što ih je dovelo u dužničku zamku. Kada bi se uzeli u obzir rizici finansijskih ciklusa, onda vlade ne bi morale da preuzimaju dugove banaka i ne bi se našle u dužničkoj krizi.

Savjet, odličan, ali težak za implementaciju, priznaje Borio. Najvjerovatnije, sljedeći put vlade zauzete kratkoročnim i hitnim poslovima jednostavno neće moći pratiti finansijske cikluse, jer su oni mnogo duži od poslovnih ciklusa. Oni će propustiti značajne neravnoteže prilikom plasiranja sredstava. I opet, neće se liječiti finansijska bolest, već samo njeni simptomi i komplikacije u vidu recesije. To će samo odgoditi dan kada privreda počne da se oporavlja.

Crisis Handbook

Većina kriza nakon rata izgledala je sasvim drugačije: visoka inflacija je navela centralne banke da se pregrijavaju, pooštrile su politiku, to je dovelo do recesije, privreda se brzo oporavila, novi dugovi nisu nastajali, pa samim tim nisu ometali oporavak. Ali ova kriza je počela u periodu stabilne inflacije, a monetarne vlasti to nisu pratile, a onda nisu mogle da je zaustave kako treba, iako su borbu krenule pravim koracima. Prema Boriju, morate se ponašati ovako:

- Upravljanje krizama. glavni cilj vlasti u ovoj fazi - da se minimizira šteta i zaustavi širenje. Ovdje su pogodna različita sredstva - od povećanja budžetske potrošnje do ublažavanja monetarne politike.

- Rešavanje krize. Odmah nakon simptomatskog liječenja treba slijediti glavni, eliminirajući uzroke krize. Prioritet bi trebao biti obnavljanje bilansa banaka, preduzeća i stanovništva. To će biti osnova za ekonomski oporavak.

- Vlada treba da smisli kako da iskoristi ograničena budžetska sredstva da pomogne u rešavanju problema bilansa privatnog sektora. Dakle, bankama treba obezbijediti kapital, ali samo pod uslovom otpisa duga i eventualne nacionalizacije. Dio duga se može otpisati sa domaćinstava.

- To znači aktivnu strategiju zamjene privatnog duga javnim dugom. Istovremeno, potrebno je aktivno i odlučno rješavati sve sukobe između zajmoprimaca i zajmodavaca, menadžmenta, dioničara i investitora. Čim se rizici smanje, ekonomija će početi da raste.

- Preduga agresivna monetarna politika - kao način da se "kupi vrijeme" - je kontraindicirana za pacijenta. To će vjerovatno samo odgoditi ekonomski oporavak, a ne riješiti probleme. Ovo se odnosi i na period niske stope i agresivan program kupovine imovine. Rezultat može biti smanjenje prihoda finansijske kompanije, atrofija finansijskih tržišta. Osim toga, agresivna politika centralnih banaka može dovesti bolest unutra, čineći je hroničnom.

- U tom slučaju će i same centralne banke biti previše opterećene imovinom. Njihova nezavisnost i pouzdanost će patiti. Biće razloga da ih kritikujete jer su previše agresivni. Kao rezultat toga, biće još više rizika, a izlaz iz začaranog kruga neće biti pronađen. Zaključak je da monetarna politika, za razliku od budžetske, zapravo nije efikasna tokom finansijskih kriza.

- S druge strane, depresijacija valute, koja će dovesti do povećanja izvoza, može se pokazati efektivnom. U tom slučaju ekonomski oporavak će biti održiviji.

- Dobar primjer antikrizne politike su nordijske zemlje 1990-ih. Faza upravljanja krizom bila je kratka, ali prilično efikasna: vlasti su stabilizovale finansijsko tržište državnim garancijama bankama i injekcijama likvidnosti.

Tada su se odmah pozabavili problemom ravnoteže - sproveli su teške testove na stres, neke finansijske institucije morao biti privremeno nacionalizovan, loša imovina je otpisana, višak kapaciteta u finansijski sistem i poboljšano operativnu efikasnost. Kao rezultat toga, oporavak privrede bio je brz.

Nesretan primjer je Japan, koji je također doživio finansijsku krizu 1990-ih. Vlasti nisu odmah utvrdile da je riječ o krizi finansijskog tržišta, a problem je bio u bilansima i počeli su da snižavaju stope dok ne dođu do dna. Zatim, kada je dijagnoza konačno postavljena, trebalo je nekoliko godina da se novcem poreskih obveznika poboljšaju bilansi banaka i kompanija. Ekonomija se nikada nije oporavila.

BIS - banka stvorena posebno za koordinaciju rada centralnih banaka - snažno savjetuje Centralnu banku svijeta da se ne zanosi monetarnim stimulansima. Politike koje se čine efikasnim za neke zemlje mogu biti razorne na globalnom nivou.

Već postoje znakovi da neke ekonomije u usponu pokazuju neravnoteže slične onima u razvijene države prije krize.

http://www.finmarket.ru/z/nws/hotnews.asp?id=3171005