Uvod ................................................................. ................................................ .. ......... 5

Poglavlje 1. Teorijske osnove monetarne politike ................................... 10

1.1 Ideje o monetarnoj regulaciji privrede

razne ekonomske škole ................................................. ............... ... deset

1.1.1 Neoklasična škola.................................................. ................................................. deset

1.1.2 Kejnzijanski model monetarne regulacije ................................. 12

1.1.3 Monetaristička kvantitativna teorija novca ........................................ .... 17

1.2 Mehanizam i instrumenti uticaja Centralne banke

o ponudi novca u privredi ................................................ ................................... 21

1.2.1 Mehanizam kreditne emisije ........................................ ........................ 21

1.2.2 Oblici i alati za regulisanje novčane mase ................................. 24

1.3. Ciljevi i efektivnost monetarne politike ................................................. ......... 28

1.3.1 Sistem ciljeva monetarne politike ........................................ .............. 28

1.3.2 Srednji ciljevi u različitim konceptima

monetarna regulacija ................................................................ ........................ 29

1.3.3 Monetarne kontroverze.................................................. ..... 32

1.3.4 Mehanizam transmisije monetarne politike i njegova uloga... 36

Poglavlje 2. Monetarna politika u tranzicionoj ekonomiji Rusije....... 39

2.1 Faktori koji utiču na monetarnu politiku ........................................ 39

2.2 Osobenosti ruskog bankarskog sistema........................................................ .... 40

2.3 Specifičnosti ciljeva monetarne politike ................................................. ........... 43

2.4 Kontroverze o monetarnoj politici 1990-ih......................... 46

2.5 Metode i alati.................................................................. ................................................ 52

2.6 Osobenosti postkrizne monetarne politike.................................................. ......... 56

Poglavlje 3. Jedinstvena državna monetarna politika u 21. veku ...... 60

3.1. Ciljevi i rezultati monetarne politike u 2001. godini ......... 60

3.2 Ciljevi monetarne politike za 2002. godinu ........................................ .................. 64

Zaključak................................................................ ................................................. . .... 74

Bibliografska lista ................................................................ .................................................... 79

Dodatak 1................................................................ ................................................. . 81

UVOD

U savremenoj tržišnoj ekonomiji postoje mnogi društveno-ekonomski problemi koji su van kontrole tržišta i zahtijevaju intervenciju države. Strogo govoreći, koncepti „tržišne ekonomije“ ili „tržišnog sistema“ su apstraktni, oni predstavljaju pojednostavljenu sliku stvarnosti, u kojoj nedostaju mnogi njeni aspekti. Ni sada, a ni ikada ranije, nema i nije postojala nijedna država čija bi ekonomija funkcionisala samo uz pomoć tržišnog mehanizma. Uz tržišni mehanizam, oduvijek se koristio i koristi se u još većoj mjeri mehanizam državne regulacije privrede.

Tržište nije ekonomski sistem u cjelini, već samo jedan od mehanizama za koordinaciju komandovanja privrednih subjekata. Ovaj mehanizam nikada, čak ni u vrijeme A. Smitha, nije bio jedini. Sve vrijeme se koristio zajedno sa mehanizmom državne regulacije. Samo se udio njihove upotrebe promijenio i mijenja se. Istovremeno, oba mehanizma su zasnovana na tradiciji i običajima datog društva. A ako koristimo sada prihvaćenu terminologiju, onda nema drugih ekonomskih sistema, osim mješovitih.

U razvijenim zemljama sa mješovitom ekonomijom, uloga države u funkcionisanju privrede je daleko od iste. Razlikuje se po obimu, oblicima i metodama uticaja države na privredu, po spremnosti društva da prihvati i podrži takvu državnu intervenciju u privredni život. Ove razlike su posljedica mnogih faktora objektivnog materijalnog poretka, kao i utjecaja tradicija i ideja karakterističnih za dato društvo, koje je danas određeno konceptom kao što je mentalitet.

Bez obzira na specifičnosti privrednog, kulturnog, nacionalno-istorijskog razvoja različitih zemalja u kojima više ili manje uspješno funkcioniše mješovita ekonomija, bez obzira na ekonomske teorije koje se preferiraju u tim zemljama, ekonomska uloga države u njima može biti predstavljen sljedećim najvažnijim ekonomskim funkcijama:

· razvoj privrednog zakonodavstva, obezbjeđivanje pravnog okvira i društvene klime pogodne za efikasno funkcionisanje tržišne ekonomije;

Podrška konkurenciji i osiguranje sigurnosti tržišnog mehanizma;

· preraspodjela prihoda i bogatstva, prvenstveno usmjerena na obezbjeđivanje socijalnih garancija i zaštitu različitih društvenih grupa kojima je to potrebno;

· regulisanje raspodele resursa radi promene strukture nacionalnog proizvoda;

· stabilizacija privrede u uslovima promenljivih ekonomskih uslova, kao i stimulisanje ekonomskog rasta;

preduzetničku aktivnost.

Sve ove funkcije, s jedne strane, imaju za cilj održavanje i olakšavanje funkcionisanja tržišne privrede, as druge strane, prilagođavanje i modifikovanje delovanja tržišnog sistema, uključujući neutralisanje njegovih negativnih aspekata.

Prikazana lista ekonomskih funkcija države pokazuje da njena ekonomska uloga nikako nije ograničena na upravljanje javnim sektorom privrede, tj. preduzetničku aktivnost u okviru određene grupe preduzeća čiji je vlasnik. Ekonomska uloga države uključuje njene aktivnosti na regulisanju privrede u celini, svih njenih sektora kao jedinstvenog sistema. Shodno tome, denacionalizacija i privatizacija, po pravilu, što znači kvantitativno smanjenje javnog sektora privrede, može biti praćeno kako slabljenjem regulatorne uloge države, tako i njenim jačanjem i proširenjem ekonomskih funkcija koje obavlja.

U procesu tranzicije iz totalne nacionalizovane privrede u mešovitu privredu značajne promene prolaze ne samo funkcije i pravci uticaja države na privredu, već i načini takvog uticaja. Kao što znate, postoje dvije grupe metoda državne regulacije: direktne (administrativne) i indirektne (ekonomske). I premda se u nizu konkretnih slučajeva takva podjela pokazuje u velikoj mjeri proizvoljna, a ponekad ju je jednostavno teško provesti, općenito, kada se analizira ovaj problem, njena upotreba je korisna i svrsishodna.

Finansijske i kreditne metode državnog regulisanja privrede, posmatrane kao celina, čine monetarnu politiku države; shvata se kao „skup mera ekonomske regulacije novčanog opticaja i kredita koje imaju za cilj da obezbede održivost privrednog rasta uticajem na nivo i dinamiku inflacije, investicione aktivnosti i druge važne makroekonomske ekonomske posledice» . Predloženi rad je posvećen razmatranju fundamentalnih aspekata ovih metoda regulacije privrede.

Iz gornje definicije proizilazi da monetarna politika nije nešto samodovoljno, ona je usko povezana sa drugim regulatornim funkcijama države (regulacija investicione aktivnosti, fiskalna politika, sistem podrške malom biznisu, itd.). Međutim, kompleksno rješavanje ovih zadataka u velikoj mjeri sadrži i administrativne mjere regulacije, stoga u radu nije dato detaljnije razmatranje ovih odjeljaka.

Relevantnost teme koja se razmatra određena je sljedećom okolnošću. Kontradiktorno, uglavnom neuspješno iskustvo reformisanja domaće privrede sve češće u posljednje vrijeme (posebno nakon finansijske krize 1998. godine) stavlja na dnevni red pitanje oblika i metoda vođenja monetarne politike. Karakteristično je da se u taboru ekonomista uočavaju ozbiljne nesuglasice ne samo oko mjera koje se predlažu za implementaciju, već i u ocjeni postojećeg stanja. Dakle, uz mišljenje da je monetarna politika koju je država vodila od 1995. godine bila izuzetno teška, ali efikasna, a da su se razlozi za pad rublje ispostavili isključivo psihološki, izraženo je uvjerenje da je to bio kurs kojim su se Centralne banke što se na kraju pokazalo promašenim. Kao potvrda obično se navodi statistika koja se može nazvati eklatantnom: krizi ljeta 1998. prethodilo je ogromno smanjenje neto deviznih rezervi za 14,6 milijardi dolara, a od maja do avgusta 1998. za 7,9 milijardi dolara. Ovakvu politiku monetarnih vlasti mnogi autori direktno nazivaju neodgovornom.

Svrha ovog rada je sveobuhvatno proučavanje finansijskih i kreditnih metoda državnog regulisanja privrede. Za postizanje ovog cilja potrebno je riješiti sljedeće zadatke:

Proučavanje teorijske baštine koju su o ovom pitanju ostavili predstavnici raznih ekonomske škole;

Upoznavanje sa aktuelnim stanjem u svjetskoj praksi, posebno sa domaćim iskustvom vođenja monetarne politike posljednjih godina;

Razmatranje glavnih pravaca za implementaciju ove politike u bliskoj budućnosti.

Formulacija i dosljedno rješavanje ovih zadataka određuje strukturu rada. Svakom od njih je posvećeno posebno poglavlje.

Treba napomenuti da se finansijske i kreditne metode državnog regulisanja privrede razmatraju kako u opštim sistematizovanim kursevima ekonomske teorije, tako iu posebnim publikacijama i ekonomskim časopisima.

Uprkos činjenici da se u nekim obrazovnim publikacijama problem državne regulacije razmatra usputno, jedan broj autora mu i dalje posvećuje ozbiljnu pažnju. Na ovoj pozadini, udžbenik izd. Kamaeva V.D. (). Kombinira detaljno teorijsko ispitivanje monetarne regulacije sa dubokom analizom domaće prakse.

Pa ipak, najpotpunije razmatrana pitanja ogledaju se u specijalizovanim publikacijama (Albegova I.M., Yemtsov R.G., Kholopov A.V.,; Kushlin V.I., Volgin N.A.,). Ovdje se posebno ističe kolektivni autorski rad "Državna regulacija tržišne ekonomije" (). Knjiga je posvećena najvažnijim aspektima i alatima makroekonomske regulacije tržišne i tranzicione ekonomije, a posebno evoluciji i novim trendovima u monetarnoj politici države.

Konačno, ekonomska periodika omogućava da se u radu operiše najnovijim statističkim podacima, kao i kritičkim mišljenjem vodećih domaćih ekonomista. Konkretno, prilikom pisanja posljednjeg poglavlja rada, u velikoj mjeri je korišten programski vladin dokument - "Glavni pravci jedinstvene državne monetarne politike za 2002. godinu", objavljen u ().

Poglavlje 1. Teorijske osnove monetarne politike

Monetarna politika je trenutno jedan od oblika indirektnog uticaja države na privredu. Zasniva se na teorijskim idejama ekonomista o ulozi novca u privredi i njihovom uticaju na glavne makroekonomske parametre: ekonomski rast, zaposlenost, cijene, platni bilans. U modernim teorijama, novac se sve više posmatra kao aktivan faktor u reproduktivnom procesu, a sama teorija novca postala je važan dio makroanalize.

Teorija novca (monetaristička teorija) je grana ekonomske teorije koja proučava uticaj novca i monetarne politike na stanje privrede u celini.

Problem državne regulacije tržišne privrede, uključujući i metode monetarne politike, nije imao praktičan značaj sve do 1930-ih godina. XX vijeka, sve dok privredu vodećih zemalja Evrope i Sjeverne Amerike nije pogodila razorna kriza.

1.1 Ideje o monetarnoj regulaciji privrede raznih ekonomskih škola

1.1.1 Neoklasična škola

Ekonomisti klasične (neoklasične) škole posljednje trećine 19. - početka 20. stoljeća. čvrsto su vjerovali u efikasnu samoregulirajuću i samorazvijajuću tržišnu ekonomiju, poricali su potrebu za velikom državnom intervencijom u ekonomske procese, a novac su smatrali samo ljuskom za nominalno izražavanje stvarnih vrijednosti, kao što su output, prihod, ulaganja itd.

Smatrali su da je stvarni obim proizvodnje određen glavnim faktorima proizvodnje koji su dostupni društvu: radnim resursima, proizvodnim kapacitetima, prirodnim resursima, odnosno faktorima koji se mijenjaju samo na duži rok. Konkretno, mnogi ekonomisti ove škole su smatrali da obim proizvodnje i brzina novca teže prirodnim nivoima i da ne zavise od uticaja novca i monetarne politike. Promjene u količini novca u privredi mogu uticati samo na nivo domaćih cijena. Pridržavajući se kvantitativne teorije novca, čijoj je modernizaciji značajan doprinos dao istaknuti predstavnik matematičke škole I. Fischer (1867 - 1947). U ekonomskoj teoriji dobro je poznata I. Fišerova matematička jednačina razmjene MV = PQ, gdje je M količina novca u opticaju. V - brzina cirkulacije novca, P - nivo cena. Q - nivo stvarne proizvodnje. U ovoj jednačini, MV karakteriše ponudu novca u privredi, PQ - potražnja za novcem.

Neoklasici su tvrdili da bi proporcionalna promjena nominalnog iznosa novca izazvala samo proporcionalnu promjenu apsolutnog nivoa cijena. Stoga su zaključili da je monetarna politika neefikasna i pozvali Vladu da vodi računa, prije svega, o uravnoteženom državnom budžetu, izbjegavajući njegov deficit.

Svjetska ekonomska kriza 1929-1933. doveo je u pitanje glavne odredbe neoklasične teorije, koja je praktično isključila mogućnost dugotrajnih kriza i nedobrovoljne nezaposlenosti u tržišnoj ekonomiji. Takođe je otkrio da klasična kvantitetska teorija novca i cena, koja deluje na dugoročnim vremenskim okvirima, nije u stanju da reši probleme izazvane krizom. Za borbu protiv nezaposlenosti američke vlade. Velika Britanija i druge razvijene zemlje počele su koristiti mjere državne regulacije koje se ne uklapaju u ortodoksnu neoklasičnu doktrinu.

1.1.2 Kejnzijanski model monetarne regulacije

Najpoznatije teorijsko opravdanje velike državne intervencije u tržišnoj ekonomiji bilo je kit i J. Keynes "Opšta teorija zaposlenosti, kamata i novca" (1936). Keynes je napravio pravu revoluciju u makroekonomiji, radikalno promijenivši poglede ekonomista i vlada na poslovne cikluse i ekonomsku politiku.

Nova ekonomska teorija polazila je od činjenice da savremena tržišna ekonomija, automatski težeći ravnoteži, može pasti u stanje jednakosti agregatne tražnje i agregatne ponude, u kojoj je stvarni proizvod mnogo manji od potencijalnog i značajan dio radnu snagu čine prisilno nezaposleni.

Za razliku od klasika, J. Keynes je smatrao da bi privreda mogla na duže vrijeme „zaglaviti“ u situaciji niske proizvodnje i kronične nezaposlenosti, jer zbog nefleksibilnosti cijena i plate ne postoji mehanizam kojim bi se brzo vratila puna zaposlenost i osigurala puna iskorišćenost proizvodnih kapaciteta.

J. Keynes je razlog za upadanje privrede u ravnotežnu zamku u uslovima podzaposlenosti video u nedovoljnoj agregatnoj tražnji i smatrao je da vlada može uticati na stanje ekonomske aktivnosti koristeći metode monetarne i fiskalne politike kako bi promenila agregatnu tražnju.

U kejnzijanskoj teoriji agregatne tražnje, investiciona tražnja je od odlučujućeg značaja. Fluktuacije u investicijama zbog efekta multiplikatora će uzrokovati velike promjene u proizvodnji i zapošljavanju. Među najvažnijim faktorima koji određuju nivo ulaganja u privredu, J. Keynes ističe kamatnu stopu, budući da je ona trošak dobijanja kredita za finansiranje investicionih projekata. Povećanje kamatne stope, ceteris paribus, smanjiće nivo planiranih investicija, a samim tim i proizvodnja i zaposlenost će pasti.

Lanac funkcionalnih zavisnosti može se izraziti na sledeći način: povećanje ponude novca izaziva pad kamatne stope, što dovodi do povećanja investicija, a time i dohotka i zaposlenosti. Kejns je uticaj kamatne stope na investicionu politiku posmatrao kao polugu preko koje uslovi cirkulacije novca utiču na privredu u celini. Zato je analiza tržišta novca, gdje se kamatna stopa postavlja kao rezultat interakcije ponude i potražnje novca, važan dio kejnzijanske teorije. Otkrivajući mehanizam promjene kamatne stope, J. Keynes je odbacio klasičnu kvantitativnu teoriju tražnje za novcem i iznio svoje gledište prema kojem je novac jedna od vrsta bogatstva, te želju privrednih subjekata da zadrže dio imovina u obliku novca određena je takozvanom preferencijom likvidnosti.

Kejns je tražnju za novcem posmatrao kao funkciju dve varijable: nominalnog nacionalnog dohotka i kamatne stope, jer je verovao da ukupna tražnja za novcem uključuje dva elementa. Prvi element je transakciona tražnja, odnosno tražnja za novcem kao sredstvom cirkulacije, tj. potražnja za novcem za transakcije, kupovinu dobara i usluga. Uzima u obzir motiv transakcije, kada je novac potreban za izvođenje planiranih troškova, i motiv predostrožnosti, zbog čega je neophodno imati novac da bi se mogle podmiriti neočekivane potrebe. Transakciona potražnja zavisi od nivoa nacionalnog dohotka: što je veći nominalni nacionalni dohodak, to je veći nivo potrošnje, jer ljudi ulaze u veliki broj transakcija i moraju imati više likvidnih sredstava.

Fundamentalno novo kod Keynesa je uvođenje drugog elementa u agregatnu potražnju za novcem - špekulativne potražnje povezane sa kupovinom i prodajom vredne papire. Prisustvo špekulativne potražnje za novcem nastaje zbog činjenice da ljudi u svakom slučaju sami određuju koji će udio prihoda potrošiti na potrošnju, a koji na štednju, kao iu kojem obliku će čuvati štednju. Štednja predstavljena u hartijama od vrijednosti stvara prihod. Međutim, njihovo držanje je povezano sa rizikom, jer će promjena kamatne stope dovesti do promjene cijene hartija od vrijednosti. Pošto je cijena hartija od vrijednosti obrnuto proporcionalna kamatnoj stopi, kada ona raste, tržišna vrijednost hartija od vrijednosti opada. Štaviše, očekuje se da će, dostižući "prirodni nivo", kamatna stopa početi da pada u budućnosti i da će se hartije od vrednosti moći prodavati sa profitom i po višoj ceni. Naravno, svaki privredni subjekt koji ulaže sredstva radije će ulagati u hartije od vrijednosti, zbog čega neće biti špekulativne potražnje za novcem. Suprotno tome, ukoliko je kamatna stopa niska, očekuje se njeno povećanje u budućnosti, što će dovesti do pada cijene hartija od vrijednosti i uzrokovati gubitke u kapitalu vlasnika hartija od vrijednosti. U ovim uslovima postoji opšta želja za likvidnošću, odbijanje kreditiranja ekonomskog rasta kroz ulaganje u hartije od vrednosti, a špekulativna tražnja za novcem raste.

Prema radovima J. Keynesa, spekulativni motiv se formira povratne informacije između tražnje za novcem i kreditne stope.

Funkcionalna zavisnost tražnje za novcem može se definisati na sledeći način: nominalna tražnja za novcem zavisi od nominalnog nacionalnog dohotka i nominalne kamatne stope.

Novčana masa u privredi određena je politikom Centralne banke i kratkoročno je konstantna.

Mehanizam formiranja kamatnih stopa na tržištu novca može se grafički prikazati (vidi sliku 1).

Zavisnost nominalne kamatne stope i od količine novca u opticaju M

gdje je Md ukupna potražnja za novcem;

Ms - novčana masa;

E je ravnotežna tačka tržišta novca;

i - ravnotežna kamatna stopa.

Povećanje nivoa nominalnog dohotka pomera krivu tražnje za novcem udesno, na poziciju Md 2 , što će, ceteris paribus, uzrokovati povećanje nominalne kamatne stope (i 2).

Povećanje ponude novca će pomeriti krivu Ms 1 udesno, na poziciju Ms 2 ;, i shodno tome sniziti ravnotežnu kamatnu stopu na vrednost (i 3).

Koristeći metode monetarne politike, država može uticati na kamatnu stopu, a preko nje i na nivo investicija, održavajući punu zaposlenost i osiguravajući privredni rast.

Međutim, J. Keynes i njegovi sljedbenici dali su prioritet fiskalnoj politici. Može se navesti nekoliko razloga da se ovo objasni.

Prvo, privreda ulazi u posebno stanje u kojem povećanje novčane mase ne uzrokuje promjenu nacionalnog dohotka. Ovaj slučaj se naziva "zamka likvidnosti" i dovoljno detaljno ga je analizirao poznati engleski ekonomista J. Hicks.

„Zamka likvidnosti“ znači da je kamatna stopa na prilično niskom nivou i da se može mijenjati samo naviše. Pod ovim uslovima, vlasnici novca neće tražiti da ga ulože. Postoji situacija da čak ni vrlo niska kamatna stopa ne stimuliše investicije i ne doprinosi rastu prihoda. Čitav porast novca apsorbuje špekulativna potražnja, odnosno novac se taloži na ruke, a ne ulaže se u privredu. Kako se kamatna stopa ne mijenja, investicije i prihod ostaju konstantni. Tržišni mehanizam nezavisnog preporoda ne funkcioniše. Potreban je impuls izvan tržišnog sistema. Izlaz iz ove situacije, smatrali su kejnzijanci, moguć je samo uz uključivanje fiskalne politike, koja će poslužiti kao "lokomotiva" za privatne investicije.

Drugo, Kejns je u proceni brzine novca polazio od činjenice da je ona promenljiva i nepredvidiva, uključujući i u kratkim vremenskim periodima (na primer, u okviru ekonomskog ciklusa). Stoga se novac ne može smatrati najvažnijim faktorom koji određuje dinamiku proizvodnje, zaposlenosti i cijena.

I na kraju, treće, J. Keynes je smatrao da su cijene u tržišnoj ekonomiji nefleksibilne, pa sve ekonomske pokazatelje izražava u stalnim plaćama.

Nakon ispitivanja kanala kroz koje vladina fiskalna i monetarna politika utiče na stanje privrede, a na osnovu teorijskih premisa, Keynes je zaključio da su u uslovima depresije došlo do kolapsa metoda monetarističkog pristupa regulisanju i stimulisanju privrede. Efikasnijim načinima stabilizacije privrede smatra promjene u poreskom sistemu i strukturi državne potrošnje. Ovaj zaključak naveo je Kejnsove sljedbenike da proglase dobro poznatu tezu: "novac nije bitan". Istovremeno, rani kejnzijanci, polazeći od "zamke likvidnosti", smatrali su monetarnu politiku neefikasnom i isticali apsolut fiskalne politike.

Kasniji kejnzijanci su takođe smatrali da je monetarna politika efektivna. Prednost se daje mješovitoj monetarnoj i fiskalnoj politici: relativno čvrsta fiskalna i laka monetarna, dok se ovoj drugoj daje uloga adaptivne politike koja prati mjere fiskalne regulacije. Monetarna politika je potrebna da bi se kamatna stopa održala na niskom nivou i podstakla ulaganja: povećanje ponude novca će se suprotstaviti povećanju kamatne stope i na taj način spriječiti istiskivanje privatnih investicija, smanjiti efekat „push” kada se javna potrošnja povećava.

1.1.3 Monetaristička kvantitativna teorija novca

Poslijeratni period do kraja 1960-ih - početka 1970-ih. obilježeni najpovoljnijim procesima društveno-ekonomskog razvoja vodećih zapadnih zemalja u prethodnih 100 godina. Međutim, na prijelazu 60-70-ih. otkrivene su pogrešne proračune kejnzijanskog koncepta ekonomske regulacije.

Oni se sastoje u potcjenjivanju opasnosti od inflacije, preuveličavanju uloge direktnih javnih investicija i budžetske metode regulisanje konjunkture, ponovna procena stvarnog efekta finansiranja deficita.

Diskreditacija i kriza kejnzijanizma doprinijela je rehabilitaciji uloge novca u ekonomiji i reanimaciji privremeno zaboravljenih monetarnih teorija. M. Friedman i njegovi sljedbenici, poznati u ekonomskom svijetu kao monetaristi, razvili su modernu teoriju količine novca, koja je postala izuzetno popularna 70-ih godina.

Monetarizam je škola ekonomske misli koja naglašava promjene u količini novca u opticaju kao određujuću funkciju cijena, prihoda i zaposlenosti.

Monetaristi se ne slažu sa kejnzijancima ne samo u pitanjima uloge novca u ekonomiji, već prije svega u procjeni funkcionisanja tržišne ekonomije u cjelini. Smatraju da je tržišna ekonomija prilično stabilna i da je tržišni mehanizam sposoban sam da uspostavi ekonomsku ravnotežu. Stoga se monetaristi protive aktivnoj državnoj intervenciji u ekonomiji, brane principe slobodne konkurencije općenito, a posebno u monetarnoj sferi. Monetaristi smatraju da je novac odlučujući faktor u razvoju proizvodnje. Pretjerana državna regulacija monetarne kreditna sfera može izazvati, po njihovom mišljenju, ekonomsku krizu. Dokaz za to su našli ne samo u krizama sredinom 1970-ih i ranih 1980-ih.

Potcjenjivanje uloge novca, a posebno monetarnog opticaja, nesposobnost Sistema federalnih rezervi SAD (FRS) da spriječi nagli pad količine novca u opticaju krajem 20-ih godina. značajno su povećali, prema M. Friedmanu, negativne aspekte ekonomski pad. M. Friedman je bio uvjeren da su novac i novčani promet oduvijek bili od velike važnosti za razvoj privrede, a ignorisanje monetarne teorije ili zloupotreba njenih postulata u toku pretjerane državne regulacije može nanijeti ogromnu štetu javnoj privredi.

Analiza poslovnih ciklusa i monetarnog prometa omogućila je M. Friedmanu i njegovim saradnicima da značajno modernizuju klasičnu kvantitativnu teoriju monetarnog prometa, posebno za kratkoročne vremenske intervale. Dakle, monetaristi, uzimajući u obzir brzinu cirkulacije novca kao varijablu, smatraju da teorija koju predlažu omogućava predviđanje ponašanja ove varijable. Kao glavne faktore koji određuju brzinu opticaja novca ističu očekivani nivo inflacije i kamatnu stopu. Monetaristi su takođe otkrili vezu između promena u stopi rasta novčane mase, realnog i nominalnog BDP-a i pokazali da promene u stopi rasta novčane mase utiču na realnu proizvodnju brže od cena. Na primjer, u okviru jednog poslovnog ciklusa, stopa rasta novčane mase nakon određenog kašnjenja, obično nekoliko mjeseci, uzrokuje promjene u stopi rasta nominalnog BDP-a. Prvo, značajan dio promjene nominalnog BDP-a odražava promjene realnog BDP-a, tj. promjene realne količine roba i usluga proizvedenih u ekonomskom sistemu. U budućnosti, ako stopa rasta novčane mase znatno premaši prosječnu godišnju stopu privrednog rasta, značajan dio promjena nominalnog BDP-a čine promjene apsolutnog nivoa cijena. Dakle, ubrzanje rasta nominalnog BDP-a, uzrokovano povećanjem novčane mase, samo u početku poprima oblik povećanja realnog outputa, praćenog smanjenjem nezaposlenosti. Posljedično, usporavanje stope rasta realne proizvodnje dovodi do činjenice da rast cijena apsorbuje sve većina uticaj na privredu, usled promena u stopi rasta novčane mase. Kada se stopa rasta novčane mase usporava, odgovarajuće promjene u nominalnom i realnom GNP usporavaju obrnutim redoslijedom.

Nove studije predstavnika monetarističkog pravca dale su ključeve za razumevanje uticaja državne monetarne politike na stanje privrede, omogućile da se objasni tako ranije nezapažena ekonomska pojava kao što je stagflacija, ili istovremeno postojanje visoke nezaposlenosti i visoke stope nezaposlenosti. inflacije, što je bilo potpuno suprotno kejnzijanskoj teoriji, i konačno da ponudi odgovarajuće preporuke za monetarnu politiku države.

Na osnovu činjenice da se dobre namjere prečesto pogrešno sprovode, monetaristi su se protivili sprovođenju aktivne monetarne politike koja ima za cilj stabilizaciju i novčane mase i kamatne stope.

Smatrali su da je kejnzijanski koncept pogrešan i iznutra kontradiktoran. Dakle, glavni predmet regulacije, po njihovom mišljenju, ne bi trebalo da bude kamatna stopa, već stopa rasta novčane mase. Centralna banka mora provoditi konstantan i predvidljiv monetarna politika i slijedite jednostavno pravilo stalnog rasta novčane mase. Stopa rasta novčane mase mora biti dovoljna da, s jedne strane, obezbijedi rast realnog BDP-a, a s druge strane, ne izazove inflatorne procese u privredi.

U 70-im - ranim 80-im. praktična primena monetarističkih recepata omogućila je razvoj prilično delotvornih mera za borbu protiv inflacije. Istovremeno, stabilizacija inflatornih procesa, promjene u finansijskim institucijama i prelazak na novi kvalitet privrednog rasta 80-ih godina. značajno smanjila relevantnost recepata monetarne politike razvijenih tokom inflatornog perioda prethodne decenije. Međutim, uglavnom zahvaljujući naučnim dostignućima monetarista, ekonomisti su se zauvijek oprostili od izjave "novac nije bitan".

Moderna monetarna teorija sve više dobija sintetičke oblike modela, uključujući elemente kejnzijanizma, monetarizma, neoklasične ekonomije ponude, itd.

U cjelini, u ekonomiji se formirao pravac pod nazivom "neoklasična sinteza", koji uključuje različita gledišta o nizu pitanja u teoriji i praksi funkcionisanja moderne mješovite ekonomije.

1.2 Mehanizam i instrumenti uticaja Centralne banke na novčanu masu u privredi

Polazna tačka monetarne politike je promjena vrijednosti realne novčane mase kao rezultat odgovarajuće politike koju vodi Centralna banka. Mehanizam uticaja Centralne banke na obim novčane mase u privredi uslovljen je prirodom funkcionisanja savremenog kreditno-bankarskog sistema, sposobnošću komercijalnih banaka da povećaju ili smanje novčanu masu kroz kreditnu emisiju.

1.2.1 Mehanizam kreditne emisije

Suštinska razlika između banke i bilo koje druge finansijske institucije je u tome što kreiranjem depozita i davanjem kredita povećava količinu novca u privredi, odnosno utiče na količinu novčane mase.

Novčana masa je zbir opštepriznatih sredstava plaćanja u privredi zemlje. U savremenim uslovima, sastoji se od gotovine u opticaju i depozita u bankama, koje privredni subjekti koriste za plaćanje transakcija.

Ako se novčana masa označi kao M, gotovina u opticaju - C i depoziti - D, onda

M = C + D. (1)

Savremeni bankarski sistem je sistem frakcijskih rezervi: samo dio depozita se drži u obliku rezervi, a ostatak se koristi za izdavanje kredita i druge aktivne operacije. Davanjem kredita banke na taj način omogućavaju zajmoprimcima da ta sredstva koriste za transakcije, pa se iznos sredstava plaćanja povećava za iznos datog kredita, tj.

M = C + D + K, (2)

gdje je K - obim kredita izdatih od strane banaka.

Proces izdavanja sredstava plaćanja u sistemu komercijalnih banaka naziva se kreditna emisija. . Visina kredita izdatih u bankarskom sistemu zavisi od visine depozita i visine rezervi. Ako pretpostavimo da se sva sredstva plaćanja drže u banci, onda što je veća ponuda novca, to je niži koeficijent rezervi r .

Stopa rezervi je odnos iznosa rezervi R i iznosa depozita D:

r= (R / D) * 100% (3)

Funkcionisanje sistema poslovnih banaka u uslovima bezgotovinskog plaćanja dovodi do toga da izdavanje kredita od strane jedne banke izaziva multiplikativni efekat (efekat multiplikatora), kada proces traje sve dok se poslednja novčana jedinica ne iskoristi kao kredit. .

Koeficijent koji pokazuje koliko puta banke povećavaju ponudu novca u privredi, pod uslovom da se sav novac drži u banci, naziva se depozitni (bankarski) multiplikator m, a može se predstaviti kao

Povećanje novčane mase u opticaju zbog kreditne aktivnosti banaka može se izraziti kao

DM \u003d (1 / r) * DD, ili DM \u003d m * DD (5)

gdje je DD povećanje depozita, odnosno povećanje sredstava komercijalnih banaka, i m - multiplikator depozita.

U stvarnom životu, međutim, stanovništvo i firme ne drže sav novac u bankama, već dio drže u gotovini. Kao rezultat toga, sposobnost banaka da povećaju novčanu masu u opticaju ne zavisi samo od omjera rezervi, već i od ponašanja stanovništva, njegovog povjerenja u bankarski sistem.

Generalno, obim novčane mase u opticaju se mijenja kao rezultat poslovanja Centralne banke, koja postavlja normu obavezne rezerve; komercijalne banke, koje određuju visinu kredita datih, kao i odluke nebankarskog sektora.

Ponašanje stanovništva će karakterisati odnos ^/gotovina prema iznosu depozita u komercijalnim bankama, tj.

Koeficijent koji karakteriše stepen uticaja komercijalnih banaka na obim novčane mase u opticaju, uzimajući u obzir ulogu Centralne banke, kao i mogući odliv novca iz depozita bankarskog sistema u gotovinu, naziva se multiplikator novca.

Označavajući to kao m *, možemo napisati formulu

Opšti model novčane mase izgrađen je uzimajući u obzir poslovanje Centralne banke, komercijalnih banaka, kao i odluke nebankarskog sektora.

Mehanizam uticaja Centralne banke na količinu novčane mase u privredi biće prikazan korišćenjem jednačine glavnih komponenti novčane mase:

M = m * B, (8)

gdje unutra - monetarna baza.

Monetarna baza (ili novac povećane efikasnosti) je iznos novca stavljen u opticaj, plus rezerve komercijalnih banaka, koje se drže na depozitima kod Centralne banke.

Ova jednačina nam omogućava da identifikujemo dva faktora koji utiču na količinu novčane mase. Prvi faktor je promjena monetarne baze. Centralna banka preko monetarne baze direktno utiče na novčanu masu u privredi, prvenstveno mijenjajući iznos rezervi komercijalnih banaka.

Drugi faktor preko kojeg Centralna banka može kontrolisati ponudu novca u privredi je promjena stope obavezne rezerve, što uzrokuje promjenu novčanog multiplikatora.

Mehanizam uticaja Centralne banke na količinu novčane mase u privredi, dakle, podrazumeva početnu modifikaciju monetarne baze usled poslovanja Centralne banke i naknadnu promenu novčane mase u sistemu komercijalnog poslovanja. banke zbog efekta multiplikatora.

Centralna banka prilagođava vrijednost novčane mase različitim instrumentima direktne i indirektne regulacije, uz pomoć kojih utiče na veličinu monetarne baze i novčani multiplikator.

1.2.2 Oblici i alati za regulisanje novčane mase

Direktno regulisanje novčane mase u privredi podrazumeva uspostavljanje limita pozajmljivanja, kamatnih stopa, obima izdatih kredita itd. Koristi se, po pravilu, u uslovima nerazvijenosti bankarskog sistema i tržišta novca u celini. , tokom perioda povećane inflacije ili finansijske krize.

U savremenim uslovima, u zemljama sa razvijenom tržišnom ekonomijom, uglavnom se koriste tri glavna instrumenta uz pomoć kojih Centralna banka vrši indirektnu regulaciju monetarne sfere: operacije na otvorenom tržištu, diskontna stopa i stopa obavezne rezerve.

Poslovanjem na otvorenom tržištu i promjenom diskontne stope Centralna banka direktno utiče na monetarnu bazu. Promjena omjera obavezne rezerve, kao što je već navedeno, utiče na proces množenja.

Operacije na otvorenom tržištu - kupovina ili prodaja državnih hartija od vrijednosti od strane Centralne banke, po pravilu, na sekundarnom tržištu, budući da su takve aktivnosti Centralne banke na primarnom tržištu inflatorne prirode i ograničene ili zabranjene zakonom u mnogim zemljama.

Kupovinom hartija od vrijednosti od fizičkog lica ili poslovne banke, Centralna banka povećava rezerve komercijalnih banaka na njihovim korespondentnim računima, a shodno tome raste i novčana baza. Dobivši dodatna sredstva, komercijalne banke povećavaju obim izdatih kredita, aktivira se mehanizam kreditne emisije i prateće multiplikativne ekspanzije novčane mase:

DM = DV * m * (9)

Ako Centralna banka prodaje hartije od vrijednosti, onda se proces odvija u suprotnom smjeru i dolazi do smanjenja novčane mase.

Do povećanja resursa komercijalnih banaka može doći i ako Centralna banka daje kredite komercijalnim bankama. Proces kreditiranja komercijalnih banaka od strane Centralne banke naziva se refinansiranje. Stopa po kojoj Centralna banka izdaje kredite komercijalnim bankama naziva se diskontna stopa (ako se kredit uglavnom daje u obliku mjenica) ili stopa refinansiranja (za druge metode kreditiranja).

Krediti Centralne banke ulaze na račune rezervi komercijalnih banaka, povećavaju ukupne rezerve bankarskog sistema, proširuju monetarnu bazu i čine osnovu multiplikativne promjene novčane mase.

Povećanje diskontne stope (stope refinansiranja) znači povećanje cijene resursa koje banke mogu dobiti zaduživanjem kod Centralne banke, što dovodi do smanjenja njihovog obima, a samim tim i do smanjenja kreditnog poslovanja komercijalnih banaka. banke. Istovremeno, stičući skuplja sredstva, banke podižu kamate na kredite. Uslovi kreditiranja se pogoršavaju, krediti postaju sve manje pristupačni, krediti se smanjuju, a novac sve skuplji. Ponuda novca u privredi se smanjuje.

Smanjenje diskontne stope indirektno doprinosi rastu novčane mase u opticaju.

Obavezne rezerve su dio iznosa depozita koje poslovne banke moraju voditi na posebnim računima kod Centralne banke i ne mogu koristiti za aktivno poslovanje, a prije svega kreditiranje.

Po prvi put praksa obavezne rezerve zvanično je uvedena 1913. u Sjedinjenim Državama kada je stvoren Fed. Nakon toga, Fed je dobio pravo da revidira omjer obavezne rezerve.

Nakon Drugog svjetskog rata, princip varijabilne obavezne rezerve uveden je od strane centralnih banaka mnogih razvijenih zemalja.

Obavezne rezerve su minimalna veličina rezerve koje poslovne banke moraju imati, a obavljaju dvije funkcije. Prvo, moraju obezbijediti neophodan nivo likvidnosti komercijalnim bankama kako bi se osiguralo nesmetano ispunjavanje obaveza plaćanja za vraćanje depozita deponentima i poravnanja sa drugim bankama. Drugo, oni su sredstvo centralne banke za regulisanje ponude novca. Promjena stope obavezne rezerve direktno utiče na vrijednost kreditnog i finansijskog potencijala komercijalnih banaka. Što je viši odnos obavezne rezerve, manji je iznos sredstava za izdavanje kredita, niža je kreditna emisija.

Promjena stope obavezne rezerve utiče na ponudu novca u privredi kroz promjenu novčanog multiplikatora. Povećanjem stope obavezne rezerve smanjuje se novčani multiplikator i smanjuje se uticaj komercijalnih banaka na količinu novca u opticaju. Smanjenje obavezne rezerve oslobađa dio sredstava komercijalnih banaka za kreditno poslovanje, pojačava efekat multiplikatora i dovodi do povećanja novčane mase.

U savremenim uslovima u različitim zemljama, glavni instrumenti monetarne politike se koriste sa različitim stepenom aktivnosti. Na primjer, u razvijenim zemljama postoji tendencija da se odmakne od aktivne upotrebe obavezne rezerve Centralne banke kao regulatornog instrumenta. Praksa je pokazala da se ovaj alat mora koristiti vrlo pažljivo zbog njegove krutosti.

Obavezna rezerva se ne može često mijenjati, jer to narušava konkurentsku ravnotežu između banaka i drugih finansijskih posrednika. Promjena omjera obavezne rezerve može uzrokovati nagle promjene u obimu "naplative" aktive banaka i uticati na njihovo finansijsko stanje.

Sa povećanjem obavezne rezerve, komercijalne banke su prinuđene da veliki dio svoje imovine drže u nekamatonosnom obliku i na taj način ostvaruju gubitke zbog pada profitabilnosti. S tim u vezi, centralne banke, zainteresovane za stabilnost bankarskog sistema, veoma retko pribegavaju promeni stope obavezne rezerve ili se trude da je uopšte ne menjaju.

Upotreba diskontne stope (stope refinansiranja) kao instrumenta monetarne politike takođe ima svoje karakteristike. Činjenica je da obim kredita koje komercijalne banke primaju od centralnih banaka obično čini mali dio sredstava koja prikupe. Stoga je promjena diskontne stope prvenstveno pokazatelj monetarne politike Centralne banke. U uslovima stabilnog ekonomskog razvoja, po pravilu, nema naglih promena kursa, a samim tim i čestih promena diskontne stope. Ponekad se čak, kao na primjer u SAD-u, diskontna stopa mijenja prateći kretanje kamatnih stopa na tržištu kapitala, tako da razlika između diskontne i tržišne stope nije prevelika. Dakle, u razvijenim zemljama, glavno aktivno sredstvo za operativno regulisanje novčane mase u privredi su operacije na otvorenom tržištu.

Općenito, metode i instrumenti monetarne politike u određenoj zemlji određeni su ustaljenim tradicijama ili zakonima i zavise od stepena razvijenosti kreditnog i bankarskog sistema, kao i finansijskih tržišta.

1.3. Ciljevi i efektivnost monetarne politike

1.3.1 Sistem ciljeva monetarne politike

Monetarna politika je jedno od glavnih sredstava državnog uticaja na ekonomske procese. Kao sistem koordinisanih mjera u oblasti novčanog prometa i kredita, ova politika je usmjerena na regulisanje osnovnih makroekonomskih pokazatelja. Krajnji ciljevi monetarne politike su: obezbjeđivanje stabilnosti cijena, pune zaposlenosti, rasta realne proizvodnje i stabilnog platnog bilansa. Postizanje ovih ciljeva je globalni izazov. Sadašnja monetarna politika je orijentisana ka konkretnijim ciljevima koji odražavaju njene specifičnosti. U tom smislu izdvajaju se međuciljevi koji regulišu vrijednost ključnih varijabli u monetarnom sistemu u dovoljno dugim vremenskim intervalima (godinu ili više). Tu spadaju: ponuda novca, kamatna stopa, devizni kurs. I konačno, svakodnevne dosljedne akcije Centralne banke usmjerene su na postizanje tzv. taktičkih ciljeva. Potonji određuju prirodu monetarne politike. Čvrsta monetarna politika ima za cilj da održi ponudu novca na određenom nivou. Cilj fiksiranja kamatne stope tipičan je za fleksibilnu monetarnu politiku.

Sprovodeći politiku koja ima za cilj da obezbedi ekonomsku stabilnost u državi, vlade i centralne banke razvijaju glavne pravce monetarne politike za određeni period, formulišu međuciljeve čije postizanje više obezbeđuje ispunjenje zadatka. high order, korigovati i konkretizovati realizaciju taktičkih ciljeva.

1.3.2 Srednji ciljevi u različitim monetarnim okvirima

U kejnzijanskom konceptu, glavni ciljevi su borba ili protiv nezaposlenosti ili protiv inflacije. Nezaposlenost je posljedica pada proizvodnje zbog nedovoljne agregatne tražnje, čija je najvažnija komponenta investicijska tražnja. Stoga, uz mjere fiskalne regulacije, monetarna politika podrazumijeva stimulisanje investicija održavanjem relativno niske kamatne stope. U tim uslovima, Centralna banka kao međucilj postavlja povećanje novčane mase u privredi. Za njegovu implementaciju, Centralna banka, koristeći glavne instrumente, smanjuje obaveznu rezervu i eskontnu stopu, aktivno, po preferencijalnim uslovima, kupuje državne hartije od vrijednosti od komercijalnih banaka i fizičkih lica. Komercijalne banke, dobivši dodatna sredstva, nude ih na tržištu kao kredite.

Povećanje ponude kreditnog kapitala, ceteris paribus, dovešće do pada njegove cene i učiniće pozajmljena sredstva dostupnijim i privlačnijim proizvođačima. Dakle, smanjenje kamatne stope stvara povoljne uslove za investiranje, a proširenje proizvodnje će dovesti do smanjenja nezaposlenosti. Ova monetarna politika se naziva politika jeftinog novca.

Borba protiv inflacije zahtijeva politiku skupog novca, koja se zasniva na kontrakciji novčane mase. Da bi to učinila, Centralna banka povećava obaveznu rezervu i eskontnu stopu, te prodaje državne hartije od vrijednosti u toku poslovanja na otvorenom tržištu. Smanjenje novčane mase uzrokuje povećanje kamatne stope i, shodno tome, povećanje cijene finansijskih sredstava. Generalno, politika skupog novca ima za cilj ograničavanje kreditiranja novih projekata, smanjenje investicione aktivnosti i stope rasta proizvodnje.

Kejnzijanci su smatrali inflaciju samo pod uslovima pune zaposlenosti i punog outputa i povezivali je sa agregatnom tražnjom koja je bila prevelika u poređenju sa potencijalom privrede. U jakom ekonomskom okruženju, višak agregatne potražnje podstiče cijene. Shodno tome, pod jednakim ostalim uslovima, mjere monetarne politike treba da smanje poslovnu aktivnost, smanje proizvodnu aktivnost, što će doprinijeti padu stopa rasta inflacije.

Generalno, ekonomska nestabilnost, koja se manifestuje u ovom ili onom obliku, izgleda kao rezultat neravnoteže u stopama rasta prirodnog nivoa realne proizvodnje i rasta agregatne tražnje. Vođenje monetarne politike u cilju postizanja glavnog cilja – ekonomskog rasta uz stabilne cijene i punu zaposlenost, zahtijeva izbor tako specifičnog međucilja koji najbolje prilagođava korespondenciju agregatne tražnje sa stopom rasta realnog BDP-a.

Monetarna politika se uklapala u koncept "finog podešavanja" ekonomskog sistema, što je podrazumijevalo aktivno djelovanje Centralne banke u promjenjivoj ekonomskoj situaciji. Protiv slobodne monetarne politike, osmišljene da obezbijedi "fino podešavanje" ekonomije, bili su monetaristi. M. Friedman je, na primjer, vjerovao da je novac previše važan da bi njime centralne banke mogle manipulirati po vlastitom nahođenju.

Klasični monetarizam pretpostavlja da jedini odgovarajući međucilj monetarne politike može biti postizanje stabilne stope rasta novčane mase. Ove stope treba da odgovaraju stopi rasta prirodnog nivoa realnog BDP-a. Održavanje planirane stope rasta novčane mase naziva se targetiranjem.

Monetarna politika u klasičnom smislu odvijala se u Sjedinjenim Državama samo između oktobra 1979. i oktobra 1982. Federalni komitet za otvoreno tržište je 6. oktobra 1979. objavio promene u monetarnoj politici zbog mogućnosti rasta inflacije i neizvesnosti u pogledu efikasnosti postavljanja ciljne nivoe, kamatne stope. Upotreba međubankarske kamatne stope kao taktičkog cilja je prekinuta, a stopa rasta uskog monetarnog agregata M1 (obuhvata gotovinu u opticaju i depozite po viđenju u komercijalnim bankama) postala je novi međucilj.

Novi pristup monetarnoj politici zasniva se na monetarističkoj pretpostavci da je inflacija uvek i svuda rezultat povećanja stope rasta novčane mase u odnosu na stopu rasta realne proizvodnje. Međutim, pokušaj sprovođenja politike monetarnog targetiranja indirektnim metodama imao je nepovoljne rezultate, pa je u SAD-u odustalo u oktobru 1982. nakon tri godine upotrebe. Praksa je pokazala da se uticaj monetarnih vlasti na novčanu masu ostvaruje uglavnom kroz tražnju za novcem, a za to postoje efikasniji alati, poput kamatnih stopa, iako u svim slučajevima ostaje element neizvjesnosti.

Iako odbijaju da se pridržavaju jednostavnog pravila rasta novčane mase, regulatori su ipak pod uticajem monetarizma u vođenju monetarne politike u smislu njenog upornog antiinflatornog pravca.

Pitanje efektivnih međuciljeva monetarne politike je i dalje diskutabilno. Vlade i centralne banke različitih zemalja, na osnovu činjenice da se nijedan od svih mogućih međuciljeva monetarne politike ne može smatrati idealnim, preuzimaju kontrolu nad nizom parametara ekonomskog sistema. To su pokazatelji novčane mase, uslovi i obim kredita, kurs, dinamika indeksa cijena itd.

1.3.3 Monetarna nedosljednost

Iskustvo vođenja monetarne politike u raznim zemljama tokom nekoliko decenija omogućava da se identifikuju njene snage i slabe strane kako bi se utvrdili faktori koji utiču na njegovu efikasnost. S jedne strane, monetarna politika dogovorena sa Vladom u okviru opštih pravaca ekonomske regulacije i koju vodi Centralna banka odlikuje se svojom fleksibilnošću.

U svim zemljama sa razvijenom tržišnom strukturom, centralne banke imaju određenu nezavisnost od vlade i mogu brzo donositi odluke o prilagođavanju monetarne politike u zavisnosti od promjenjive ekonomske situacije.

Sprovođenje tekućih mjera od strane centralnih banaka u monetarnoj sferi nije povezano sa dugotrajnim procedurama za odobravanje i donošenje posebnih naloga organa javne vlasti. Autonomija centralnih banaka u vođenju monetarne politike takođe omogućava da se uspešno odupre pritisku političara kada su kratkoročni politički ciljevi vlade u sukobu sa glavnom strateškom linijom makroekonomske regulacije. To se često posmatra u kontekstu predstojećih izbora, rastućeg deficita državnog budžeta itd. Sve to monetarnu politiku čini izuzetno atraktivnim sredstvom za državno regulisanje privrede.

S druge strane, postoje ozbiljna ograničenja u vođenju monetarne politike, koja su bremenita opasnošću od pogoršanja ekonomske situacije.

Prvo, ovo je zbog zajedničke karakteristike upotreba indirektnih metoda regulacije, kada iste aktivnosti koje sprovode državni organi, dajući pozitivan efekat na nekim tržištima, mogu izazvati negativne posledice na drugim tržištima. Na primjer, politika skupog novca snižava stopu inflacije, što dovodi do stabilizacije na finansijskim tržištima. Istovremeno, može smanjiti kredite, pogoršati uslove ulaganja, uzrokovati pad ekonomskog rasta i povećati nezaposlenost. S tim u vezi, prilikom vođenja monetarne politike važno je biti u stanju predvidjeti moguće negativne posljedice i preduzeti mjere za njihovo neutraliziranje.

Međutim, ovdje postoje poteškoće. Čak i pod pretpostavkom da su ekonomisti u stanju da naprave tačnu prognozu razvoja ekonomske situacije, postoje takozvani vremenski zastoji, ili vremenska kašnjenja, između promjena u novčanoj ponudi u opticaju i odgovora drugih ekonomskih varijabli na njih.

U tim periodima niz pratećih okolnosti može poremetiti tok ekonomskih procesa. Pojaviće se potreba za prilagođavanjem monetarne politike, što zauzvrat može dovesti do kontradikcije između njenih dugoročnih i kratkoročnih ciljeva. Ovaj fenomen je poznat kao problem neusklađenosti vremena. Prisustvo ovakvih nedosljednosti, prema utemeljivačima neoklasične teorije racionalnih očekivanja, može poništiti sve napore monetarnih vlasti usmjerene na osiguranje ekonomske stabilnosti.

Teorija racionalnih očekivanja kaže da su ekonomski subjekti, na osnovu dosadašnjeg iskustva i koristeći dostupne informacije, u stanju da samostalno predviđaju ekonomske procese i donose optimalne odluke. Radnje privrednih subjekata možda se neće uklopiti u logiku tekuće monetarne politike, a onda neće ostvariti svoje ciljeve. Praktična primjena ove teorije je da monetarna politika ne bi trebala biti u prirodi oportunističke anticiklične politike, jer to uzrokuje nestabilnost i nepredvidivost u donošenju odluka od strane ekonomskih subjekata. Pristalice koncepta racionalnih očekivanja zalažu se za stvaranje stabilnih pravila u skladu sa kojima bi vlada i privredni subjekti delovali.

Drugo, pravilan izbor međuciljeva i taktičkih ciljeva takođe ima veliki uticaj na efikasnost monetarne politike. U ovom slučaju govorimo o takozvanoj tehničkoj strani stvari. Poznato je da se novčana masa može predstaviti različitim monetarnim agregatima izgrađenim na principu smanjenja likvidnosti. Odabirom kao međucilja, na primjer, stopu rasta monetarne baze. Centralna banka takođe mora izabrati monetarni agregat koji će kontrolisati, uži ili širi, i u skladu sa tim definisati taktičke ciljeve. Ako se izbor napravi pogrešno, bez uzimanja u obzir svih tekućih procesa u monetarnoj sferi, uloženi napori ne samo da neće donijeti željeni krajnji rezultat, već mogu i narušiti autoritet ekonomskih teorija na osnovu kojih se monetarna politika formirana politika. Na primjer, M. Friedman, intelektualni otac modernog monetarizma, povezao je neuspjeh monetarnog targetiranja koje je sproveo Komitet za otvoreno tržište FRS 1979-1982. sa činjenicom da je pogrešno odabran taktički cilj - nepozajmljene rezerve umjesto monetarne baze, što bi, po njegovom mišljenju, bilo poželjno. Neočekivano za monetarne vlasti, ponašao se i uski monetarni agregat M1, čija je stopa rasta odabrana kao međucilj. Rezultat monetarističkog eksperimenta je značajno povećanje volatilnosti ponašanja M1, kao i nagli raspad ranije stabilnog odnosa između rasta M1 i nominalnog BDP-a i između rasta M1 i inflacije, iako je njihova stabilna odnos u određenoj mjeri čini osnovu klasičnog monetarističkog pristupa.

Treće, prilikom vođenja monetarne politike i odabira njenih ciljeva potrebno je voditi računa o nuspojave određena samim mehanizmom promene obima novčane mase u privredi. Centralna banka ne može u potpunosti kontrolisati ponudu novca, jer su u ovaj proces uključene i komercijalne banke i nebankarski sektor. Na primjer, rezerve banaka se ne sastoje samo od obaveznih koje propisuje Centralna banka, već i od viška rezervi, čiji iznos banke same određuju. Što je više viška rezervi, to će manje kredita biti izdato. Dakle, Centralna banka ne može precizno predvidjeti obim kredita koje će komercijalne banke izdavati, a povećanje viška rezervi će povećati stopu rezervi i smanjiti novčani multiplikator.

Odnos gotovinskog i bezgotovinskog novca zavisi od ponašanja stanovništva koje je određeno ne samo djelovanjem Centralne banke. Promjena odnosa između gotovog i negotovinskog novca d će uticati i na vrijednost novčanog multiplikatora koji određuje razmjer kreditne emisije, a time i novčanu masu. Aktivnosti Centralne banke možda neće postići cilj zbog nepredvidivog ponašanja komercijalnih banaka ili javnosti.

Na primjer, Centralna banka odlučuje da poveća ponudu novca i da to učini, proširuje monetarnu bazu vršeći operacije na otvorenom tržištu za kupovinu hartija od vrijednosti. Povećanje ponude novca će uzrokovati pad kamatne stope. A onda će sve zavisiti od ponašanja komercijalnih banaka i stanovništva u promenjenim uslovima. Ako banke odluče da povećaju višak rezervi umjesto davanja zajmova, a javnost dio svojih sredstava prebaci sa depozita na gotovinu, multiplikator novca će se smanjiti, neutralizirajući ekspanziju novčane mase koja je dobila zamah i smanjujući djelotvornost akcija koje su preduzele. Centralna banka.

Slična situacija je uočena tokom Velike depresije u Americi, sve do 40-ih godina, kada su višak rezervi u komercijalnim bankama počele naglo da rastu. Ovo iskustvo je pokazalo da povećanje bankarskih resursa neće nužno proizvesti multiplikativnu ekspanziju. bankarski krediti i depozite. Neki ekonomisti smatraju da ako banke nisu akumulirale višak rezervi, onda oživljavanje privrede u drugoj polovini 30-ih godina. bio bi energičniji.

Kao rezultat toga, efikasnost monetarne politike u cjelini zavisi od kvalitetnog rada svih karika tzv. transmisionog mehanizma.

1.3.4 Transmisioni mehanizam monetarne politike i njegova uloga

Transmisioni mehanizam - proces kojim monetarna politika utiče na nivo planiranih troškova svih subjekata tržišne privrede. Transmisioni mehanizam monetarne politike je prilično složen.

U kejnzijanskom modelu, kao što je ranije napomenuto, mogu se razlikovati četiri glavne faze: promjena vrijednosti realne novčane mase u privredi kao rezultat politike Centralne banke, promjena kamatne stope na tržištu novca, reakcija ukupne potrošnje, prvenstveno investicija, promjena outputa.

Novije studije su identifikovale dodatne karakteristike mehanizma monetarne politike koje značajno utiču na konačni rezultat. Praksa je pokazala da promena kamatne stope utiče ne samo na planirana ulaganja preduzeća, već i na potrošnju domaćinstava, koju nacionalno računovodstvo svrstava u potrošačku, na primer kupovinu trajnih dobara na kredit. Promene se dešavaju i na tržištu hartija od vrednosti čiji kurs, pod jednakim uslovima, zavisi od visine kamatne stope. Budući da postoje alternativni načini finansiranja novih investicionih projekata, cijene kapitala su uključene u transmisioni mehanizam monetarne politike zajedno sa kamatnom stopom.

Dakle, u savremenim uslovima transmisioni mehanizam monetarne politike uzima u obzir uticaj promena novčane mase ne samo na investicije, već i na sve komponente planiranih troškova, uključujući potrošnju i državne nabavke, a uticaj se sprovodi ne samo na investicije. kroz kamatnu stopu, ali i kroz cijene dionica i obveznica i promjenu nivoa bogatstva društva u cjelini.

U okviru postojećeg transmisionog mehanizma, pri određivanju pravaca monetarne politike potrebno je uzeti u obzir još najmanje dvije okolnosti koje imaju značajan uticaj na krajnji rezultat.

Prvo, to je osjetljivost agregatne tražnje na promjene kamatne stope. Slaba reakcija na dinamiku kamatne stope ili njeno odsustvo od strane glavnih komponenti agregatne tražnje, a pre svega investicione potrošnje, prekida vezu između fluktuacija ponude novca i obima proizvodnje. Uticaj na glavne makroekonomske varijable kroz kamatnu stopu je neefikasan.

Drugo, promena kamatne stope usled promene ponude novca zavisi od stepena elastičnosti tražnje za novcem u odnosu na kamatnu stopu. Uz relativno neelastičnu tražnju, reakcija tržišta novca na dinamiku ponude novca će biti jača. Na primjer, povećanje ponude novca će dovesti do značajnijeg pada kamatne stope nego ako je potražnja za novcem dovoljno osjetljiva (elastičnija) na promjene ove stope.

Generalno, efikasnost monetarne politike, ceteris paribus, zavisi od toga koliko su tačna znanja ekonomista o kratkoročnim i dugoročnim ekonomskim procesima, o zbiru faktora koji utiču na potražnju i ponudu novca, o složenosti odnosa između promene u ponudi novca i glavnim makroekonomskim parametrima, kao što su nominalni BDP, nivo cena, proizvodnja, stopa zaposlenosti, devizni kurs, itd. Upotreba poznatih monetarnih metoda i instrumenata je još komplikovanija u zemljama sa tranziciona ekonomija gdje zakoni tržišne ekonomije nisu u potpunosti manifestirani i postoji niz specifičnih okolnosti koje modifikuju mehanizam monetarne regulacije.

Poglavlje 2. Monetarna politika u ruskoj tranzicionoj ekonomiji

2.1 Faktori koji utiču na monetarnu politiku

Formiranje monetarne politike u tranzicionoj ekonomiji Rusije uzrokovano je interakcijom dvije grupe faktora: prvo, specifičnosti posebne faze razvoja, odnosno tranzicije sa centralno planiranog ekonomskog sistema na modernu mješovitu ekonomiju tržišnog tipa. , i, kao drugo, specifični društveni ekonomski i politički uslovi pod kojima se ova tranzicija odvija.

Karakteristike ekonomske politike države u prelazni period zbog činjenice da još nije formiran stabilan ekonomski sistem koji ima svojstvo samoregulacije i samorazvoja. U modernoj mješovitoj ekonomiji, državna regulacija, zajedno sa tržišnom regulacijom, čini jedinstven mehanizam i, međusobno se dopunjujući, osigurava funkcionisanje kompletan sistem. Tranziciona ekonomija je ekonomski sistem koji se ne reprodukuje na svojoj osnovi. Stari odnosi se postepeno mijenjaju, a nove institucije, norme i pravila koja se stvaraju ne mogu brzo zamijeniti stare. Postojanje suprotstavljenih regulatornih mehanizama dovodi do sukoba ekonomskih interesa, pogoršanja društveno-ekonomskih i političkih odnosa. Borba između novog i starog izaziva nestabilnost i nestabilnost privrede u periodu tranzicije. Osiguranje ravnoteže nemoguće je bez aktivne podrške države. Istovremeno, za svoju stabilizaciju tranzicionoj ekonomiji je potrebna posebna šema odnosa između države i privrednih subjekata. Ponašanje privrednih subjekata u tranzicionom periodu izgrađeno je u uslovima nepoznate ekonomske situacije koju je teško predvideti. Nisu formirane dugoročne smjernice privredne aktivnosti, a nisu razvijeni stabilni ekonomski odnosi. U tranzicionoj ekonomiji država ne može direktno da koristi mehanizme i alate makroekonomske regulacije, koji su pozitivno uticali na postojeći sistem mešovite privrede. Ovo se u potpunosti odnosi i na monetarnu politiku, koja će biti neuspešna ukoliko ne bude adekvatnog odgovora ekonomskih subjekata na impulse koje stvaraju monetarni instrumenti. Takva reakcija je povezana sa formiranjem tržišnih mehanizama i relevantnih tržišnih institucija. Zbog toga se tokom njihovog formiranja usložnjava monetarna politika, regulisanje novčane mase, kamatne stope koje utiču na nivo investicija, novčani tokovi u privredi ne mogu se ograničiti samo na metode koje se koriste u već uspostavljenim ekonomskim sistemima.

Uticaj druge grupe faktora na monetarnu politiku povezan je sa početnim socio-ekonomskim i političkim uslovima u kojima se vrši prelazak na novi ekonomski sistem. Tranzicioni procesi u ruskoj ekonomiji su praćeni padom proizvodnje, nezaposlenošću i prekidom ekonomskih veza. Ekonomska destabilizacija se manifestuje u neravnoteži agregatne ponude i potražnje, inflaciji i značajnom deficitu državnog budžeta.

Stoga su mjere za stvaranje novog, efikasnijeg ekonomskog mehanizma bile prinuđene da se povežu sa mjerama stabilizacije. Rezultat vođene ekonomske politike trebalo je da bude uspostavljanje makroekonomske ravnoteže u kratkom roku, poboljšanje investicione klime i stvaranje uslova za privredni rast.

2.2 Karakteristike ruskog bankarskog sistema

Stvaranje i razvoj savremenog bankarskog sistema od izuzetnog je značaja za efikasno sprovođenje monetarne politike. Bankarski sektor je kanal kojim se prenose monetarni impulsi.

Formiranje ruskog bankarskog sistema kao najvažnije institucije tržišne privrede imalo je svoje osobenosti koje su uticale na mehanizam, ciljeve i rezultate vođene monetarne politike.

Analiza funkcionisanja bankarskog sektora nam omogućava da zaključimo da komercijalne banke u Rusiji od prvih dana svog postojanja nisu bile fokusirane na servisiranje stvarne robne proizvodnje, već su stvorene kao alati za brzo bogaćenje i akumulaciju kapitala sticanjem super profita od špekulativne operacije na finansijskim tržištima. Neviđen kvantitativni rast komercijalnih banaka početkom 90-ih. nije bila toliko uzrokovana potrebama razvoja privrede i privatnog sektora u nastajanju, koliko je to bila posljedica dešavanja u periodu 1991-1992. politike, uključujući i monetarnu politiku.

Nekontrolisana emisija novca, koju je istovremeno sprovodilo dvanaest centralnih banaka zone rublje, izazvala je najteže potisnutu inflaciju. Liberalizacija koja je uslijedila 1992. godine, prenošenje potisnute inflacije na otvoreno, izazvala je kolosalan skok cijena i promjene u glavnim proporcijama cijena. Potreba za održavanjem povećanog platnog prometa odredila je dalje povećanje novčane mase. Istovremeno, emisija novca, koju je Centralna banka Rusije sprovodila u obliku gotovine i direktnog pozajmljivanja privilegovanim poslovnim bankama, u nedostatku odgovarajuće kontrole kretanja novčanih tokova, samo je delimično ublažila rastuću nestašicu. novčane mase za servisiranje ekonomskog prometa. Loše osmišljena politika opticaja novca u kontekstu liberalizacije spoljnoekonomske aktivnosti i deviznih odnosa, visoke kamatne stope dovele su do promene proporcija u sistemu novčanog opticaja. Novac je počeo da se ispire iz proizvodnog sektora i slivao u sferu finansijskih špekulacija. Centralna banka Rusije, koja je izdavala novac nakon rasta potražnje za njima zbog brzo rastuće inflacije, nije mogla spriječiti koncentraciju novog novca u superprofitabilnom finansijskom sektoru. Kao rezultat toga, uprkos ogromnim razmjerima emisije novca, realna proizvodnja je i dalje imala nedostatak sredstava, a banke su ostvarivale ogromne profite zbog inflatorne preraspodjele kapitala.

U 1992. godini emisija novca je povećana 17 puta, sredstva na računima preduzeća, građana i lokalnih budžeta - 13 puta, neto dobit u industriji - 11 puta, a neto dobit u finansijsko-kreditnom sektoru - 34 puta.

Dobivanje jeftinih resursa, kao što su budžetska sredstva, zajmovi Centralne banke Rusije, a zatim međunarodnih kredita, ruske komercijalne banke su ih u najboljem slučaju usmjeravale na finansiranje vanjske ekonomske aktivnosti, trgovine, preduzeća usmjerenih na izvoz sirovina. Neke od banaka koje su kreirali čelnici velikih industrijskih struktura i gigantski preduzeća često su davali kredite za očigledno neefikasne projekte i podržavali neprofitabilnu proizvodnju u interesu svojih vodećih akcionara, rizikujući kapital svojih klijenata. Većina banaka se od samog početka fokusirala na mogućnost ostvarivanja ultravisokih prihoda od rizičnih transakcija na međubankarskom i deviznom tržištu. Istovremeno, često su se koristila sredstva sa tekućih računa klijenata, što je ugrožavalo egzistenciju cjeline sistem plaćanja i usporio robno-novčani promet.

Dakle, kreditni i bankarski sistem koji je stvoren u Rusiji u početku nije imao za cilj obavljanje funkcija svojstvenih modernim bankarskim sistemima: stvaranje pouzdanih kanala cirkulacije novca, servisiranje ekonomskog prometa, pretvaranje štednje u kreditni kapital i preraspodjela između sektora nacionalne ekonomije. , stimulisanje štednje.

Nepotpunost formiranja pravnog okvira, kontradiktorna i nedosljedna politika Centralne banke Rusije, nizak nivo regulacije aktivnosti kreditnih institucija doveli su do ekstremne nestabilnosti ruskog bankarskog sistema, kriza u kojoj je počela rastu već 1994. Krizni procesi koji su pratili razvoj ruskog bankarskog sistema bili su odraz započete duboke dezintegracije privrede, a pre svega njenog raspada na autonomno funkcionalne sfere: špekulativno-finansijsku i industrijsku. U stvari, ruski kreditni i bankarski sistem je radio kao antipod normalnom bankarskom sistemu, stvarajući za sebe nove, visoko profitabilne i pouzdane finansijske instrumente, sve više zatvarajući kretanje novčanih tokova u sebi, iscrpljujući realni sektor.

Uticaj države na ekonomiju metodama monetarne politike podrazumijeva blisku vezu između monetarne sfere i sfere koja proizvodi dobra i usluge. A provodnik je kreditno-bankarski sistem kao osnova infrastrukture tržišne ekonomije.

Deformisani ruski bankarski sistem, odsečen od proizvodnog sektora, ne samo da nije obezbedio kanale za monetarnu regulaciju privrede, već se i sam urušio usled stalnih makroekonomska politika, čiji su prioriteti u velikoj mjeri proizašli iz potrebe obezbjeđenja viška profita u finansijskom sektoru.

Stvaranje stabilnog modernog bankarskog sistema u tranzicionoj ekonomiji je neophodan uslov za efikasnu monetarnu politiku.

2.3. Specifičnosti ciljeva monetarne politike

Jednako važan i složen problem za većinu zemalja u tranziciji na novi ekonomski sistem je definisanje ciljeva monetarne politike i pravi izbor instrumenti monetarne regulacije.

Za skoro sve takve zemlje monetarna politika ima antiinflatorni fokus, što je posledica ekonomske situacije. Antiinflatorna politika, po pravilu, čini osnovu stabilizacijskog programa u prvim fazama tržišnih reformi. Stabilizacija se postiže na dva načina.

Prvo, postoje različiti mehanizmi inflacije i, shodno tome, koriste različite metode i instrumente monetarne regulacije. Tranziciona ekonomija još nije sposobna da se razvija po zakonima razvijene privrede. Stoga mehanizmi i uzroci procesa koji se eksterno manifestiraju na isti način u svim zemljama mogu biti duboko specifični u transformirajućim ekonomijama. Tako, na primjer, da bismo okarakterisali inflaciju u Rusiji, teško se možemo ograničiti na koncepte inflacije potražnje i inflacije koja potiskuje troškove. Očigledno, uzroke ruske inflacije treba tražiti iu strukturnoj nesavršenosti privrede i dezintegracijskim procesima. Formiranje monetarne politike treba da se zasniva na dubokom razumevanju mehanizma razvoja inflacije i pažljivom korišćenju raspoloživih poluga. Brojne rasprave početkom 1990-ih o specifičnostima inflacije u našoj zemlji, praktično nisu formirali jasnu predstavu o stvarnim procesima koji se odvijaju.

Drugo, iako borbu protiv visoke inflacije stavljaju kao primarni cilj, vlade i centralne banke vide je kao najvažniji preduslov za rani izlazak iz ekonomska kriza. Međutim, u tranzicionoj ekonomiji, finansijska stabilizacija sama po sebi, izražena u usporavanju stope rasta cijena, neće osigurati automatski početak ekonomskog rasta. Ona mora biti podržana stvarnim reformama poreskog i monetarnog sistema, stvaranjem institucija tržišne ekonomije i uspostavljanjem mehanizama za funkcionisanje moderne mješovite ekonomije. Ako se država bavi samo pitanjima finansijske stabilizacije u užem smislu, prividni uspjesi mogu se pokazati izmišljenim, a ciljevi neće biti ostvareni.

Rusija se našla u sličnoj situaciji 1998. godine. Na osnovu iskustava mnogih zemalja, koja su svedočila da je sa inflacijom preko 40% godišnje nemoguće ulaganje u privredu, vladini krugovi su, naime, izneli tezu da je suzbijanje inflacije nemoguće. samodovoljna za prelazak na ekonomski rast i predstavila ga kao glavni cilj makroekonomske politike. 1997. godine, koja je bila ekonomski najuspješnija u godinama reformi. Pad proizvodnje je zaustavljen, realni BDP je povećan za 0,2%, realni prihodi stanovništva porasli su za više od 2%, potrošačke cijene su porasle samo 11%. Ova godina je, čini se, potvrdila ispravnost odabrane politike i iz temelja promijenila situaciju: okončan je period duge ekonomske recesije. Istovremeno, na pozadini tako sjajnih izgleda, neplaćanja u privredi su nastavila da rastu. U 1997. godini rast svih vrsta dugova preduzeća iznosio je 40%. Udio dugoročnih kredita komercijalnih banaka nije prelazio 3,3% svih odobrenih kredita. Broj neprofitabilnih preduzeća do početka novembra iznosio je 47,5%, udeo barter transakcija dostigao je 70-80% obima prodaje, u regionima 60% prometa je bio interni promet. Banke su nastavile da aktivno kreditiraju vladu. Profitabilnost na finansijskom tržištu po svjetskim standardima bila je ogromna - 13,2% godišnje u 1997. u dolarima. Propast javnih finansija nastavila se kroz poslovanje sa državnim hartijama od vrednosti, koje su bile jedinstven finansijski instrument, jer su istovremeno bile i najisplativije, likvidnije i najpouzdanije.

Dakle, u tranzicionoj ekonomiji opterećenoj brojnim ekonomskim, društvenim i političkim problemima, stabilizacijska politika ne može biti jednostavna, jasna i jednoznačna, pogotovo što država nije uvijek u mogućnosti da kontroliše započete procese.

2.4 Kontroverze u monetarnoj politici 1990-ih

Uspjeh monetarne politike zavisi i od izabranih principa monetarne regulacije. Kao što je već rečeno, u savremenim uslovima ne postoji jedna dominantna doktrina. Teorijski modeli poprimaju sintetičke forme, što monetarnu politiku čini fleksibilnijom.

Bitna karakteristika monetarne regulacije Centralne banke Rusije bila je orijentacija na principe monetarne politike, koja se zasniva na metodu monetarnog targetiranja. Monetarna politika je izgrađena na osnovu jednostavnih proračuna regresione zavisnosti između novčane mase i stopa inflacije. Sistem targetiranja novčane mase kao oblik monetarne politike centralnih banaka razvijenih zemalja formirao se tek 1970-ih godina. i korišćen je u uspostavljenim tržišnim ekonomijama, gde profitabilnost realnog sektora nije niža od profitabilnosti finansijskog sektora.

Profitabilnost finansijskog sektora je ograničena uz pomoć stroge državne regulacije kamata na kredite i depozite, kontrole deviznih transakcija, ograničenja ili zabrane kreditnih transakcija na berzi. Refinansiranje se odvijalo uglavnom kroz računovodstvo i reeskontovanje mjenica. Preovlađujuće ekonomske proporcije omogućile su da se otkrije postojanje veze između stopa rasta novčane mase, realnog i nominalnog BDP-a, da se odredi funkcija potražnje za novcem i, pod tim uslovima, da se formuliše monetarna politika zasnovana na " jednostavno pravilo Međutim, kako je praksa pokazala, on nije bio dovoljno efikasan i od njega se odustalo već početkom 1980-ih. Centralne banke nisu bile u stanju, čak ni dovoljno razvijenim alatima, da zadrže rast novčane mase u okviru zadatih parametara.

Još veći problemi u korišćenju sistema monetarnog targetiranja javljaju se u zemljama sa privredama u tranziciji. Kao objektivne faktore mogu se izdvojiti: prvo, potražnja za novcem je nepredvidiva (i to je u osnovi čitavog koncepta monetarnog targetiranja); drugo, funkcija potražnje za novcem je nepoznata; treće, upotreba monetarnog planiranja u svrhe kratkoročne finansijske stabilizacije, dok je u monetarnoj teoriji smjernica za srednjoročne i dugoročne politike, te, konačno, teškoća kontrole ponude novca zbog narušavanja povjerenja u nacionalnu valutu i takozvanu dolarizaciju privrede.

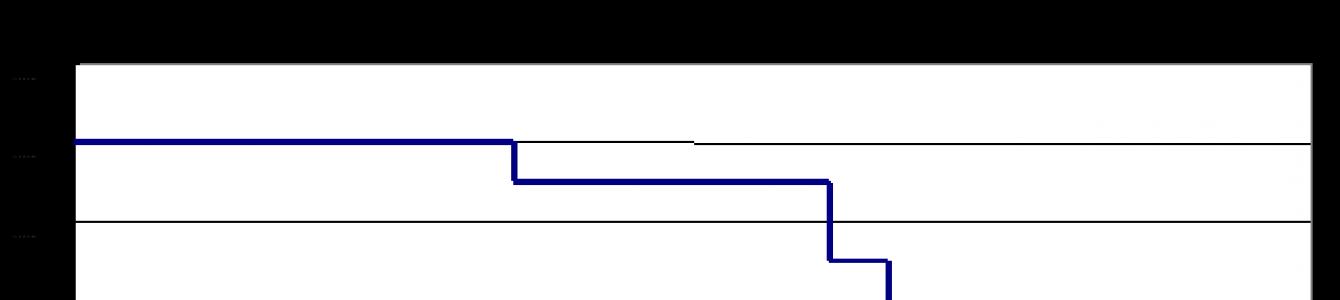

Sredinom 1992. godine Centralna banka Rusije je zajedno sa vladom objavila suzbijanje inflacije kao glavni cilj monetarne politike i počela da vodi strogu politiku kontrakcije novčane mase. Međutim, sredinom 1995. godine postalo je očigledno, uključujući i samu Centralnu banku, da je neefikasna. I pored toga što je bilo moguće obezbediti dosledno usporavanje intenziteta inflatornih procesa (npr. 1992. prosečna mesečna stopa inflacije iznosila je 31%, 1993. godine - 21%, 1994. godine - 10%), 1995. pad inflacije zaostajao je za određenim orijentirima.

Centralna banka Rusije bila je prinuđena da prizna ograničenu sposobnost suzbijanja inflacije kroz monetarnu politiku. Smanjenje ukupne novčane mase odvijalo se uglavnom u proizvodnom sektoru i uticalo je na strukturu agregatne tražnje, a ne na njenu veličinu. Smanjenje potražnje domaćinstava za finalnim proizvodima domaće proizvodnje kompenzirano je njegovim brzim porastom kako u špekulativnoj sferi tako iu povezanoj sferi uvoznog poslovanja. Nastavak protoka novca iz proizvodnje u špekulativnu sferu prouzrokovao je ubrzanje opticaja novca (1995. godine prosječna godišnja brzina optjecaja novca iznosila je 10,4 prometa, dok u razvijenim zemljama nije prelazila 2 obrta) i, shodno tome, depresirao antiinflatorni efekat kontrakcije novčane mase. Istovremeno, troškovna inflacija u proizvodnom sektoru je rasla kako kao rezultat naglog rasta cijena proizvoda prirodnih monopola, tako i kao rezultat nezaustavljive želje preduzeća da snose troškove krize likvidnosti, uspon u radni kapital, korištenje prinudnog komercijalnog kredita kupcu. Ograničenja tražnje uzrokovana kontrakcijom novčane mase su, prije svega, smanjila stopu rasta cijena proizvođača robe široke potrošnje. U industrijama koje proizvode poluproizvode i proizvode za investicioni sektor, efekat ograničenja potražnje je u velikoj meri neutralisan neplaćanjima.

Suzbijanje inflacije kompresijom novčane mase i njeno premeštanje u špekulativnu sferu zbog njene viška profitabilnosti dovelo je do besparice u realnom sektoru privrede, što je rezultiralo krizom neplaćanja i budžetskom krizom.

Dakle, politika kompresije novčane mase, sprovedena u uslovima raspada privrede, nije dovela do postizanja glavnog cilja - suzbijanja inflacije. Ograničenja agregatne tražnje na pozadini pada realnog sektora privrede nastavila su da reprodukuju već uspostavljene makroekonomske proporcije, ali svaki put na nižem nivou nego u prethodnom periodu.

Međutim, 1995-1996. Centralna banka Rusije nastavlja da sprovodi umereno čvrstu monetarnu politiku, stabilizujući se na monetarnoj osnovi. Istovremeno, kao ciljevi se mogu koristiti različiti parametri koji karakterišu stanje monetarne sfere: opšti nivo novčane mase ili njena procentualna promena, postavljanje granica za rast novčane mase, ukupan obim pozajmljivanja ili nivo kamatnih stopa. Međutim, izbor ciljeva, kao što je ranije pokazano, predstavlja problem i za razvijene zemlje, koji u velikoj meri određuje efikasnost monetarne politike. Za zemlje sa ekonomijama u tranziciji, to je komplikovano nedostatkom formiranja transfernog mehanizma monetarne regulacije, nerazvijenošću instrumenata finansijskog tržišta, zaostalom strukturom novčane mase, čiji najveći udio ima gotovina u opticaju. Očuvanje visokog udjela gotovine u opticaju uz nisku sklonost privrednih subjekata ka akumulaciji štednje u bankama otežava uspostavljanje efektivne kontrole novčanih tokova.

Centralna banka Rusije je kao međucilj monetarne politike izabrala prilično širok agregat M2, koji uključuje gotovinu u opticaju van bankarskog sistema, kao i bezgotovinska sredstva (depoziti po viđenju, oročeni depoziti i štednja).

Da bi se kontrolisao rast novčane mase, 1995. godine postavljeni su limiti na neto domaću aktivu monetarnih vlasti, limiti na neto potraživanja monetarnog sistema od države i postavljeni su ciljevi za obim neto međunarodnih rezervi. Od 1996. godine operativni postupak monetarne politike Centralne banke Rusije zasniva se na kontroli ciljeva za monetarnu bazu u širokoj definiciji (gotovina u opticaju, u blagajnama komercijalnih banaka, sredstva u fondu obavezne rezerve i stanja na korespondentnim računima banaka). Smatrajući da je vrijednost novčanog multiplikatora i udio gotovine u opticaju stabilan. Centralna banka je zapravo svela proceduru na regulisanje likvidnosti banaka. Radnje u vezi sa kamatnim stopama bile su ograničene na održavanje njihove stabilnosti.

1996. godine, prvi put od početka ekonomske reforme inflacija je opala kako je realna ponuda novca rasla: as potrošačke cijene za 21,8% u toku godine, novčana masa M2 je porasla za 33,7%, odnosno za 11,9% realno. Druga karakteristika 1996. godine bilo je prvo smanjenje brzine novca tokom reformi. Dakle, ako je 1993., 1994. i 1995. prosječna godišnja brzina cirkulacije M2 bila je 8, respektivno; 9,6 i 10,4, zatim je 1996. godine pao na 8,7%. Centralna banka je srednjoročno smanjenje brzine opticaja novca smatrala povećanjem zasićenosti privrede novcem i smatrala je 1996. godinu najznačajnijom promjenom stanja u monetarnoj sferi. dovoljnost novčane mase je od fundamentalnog značaja pri izboru metoda antiinflatorne politike. Smanjenje novčane mase znači i ograničenje sredstava plaćanja u opticaju. Dakle, efikasnost monetarne politike se određuje i osiguranjem potrebe za prometom sredstava plaćanja. Istovremeno, ne postoje dovoljno pouzdani kriterijumi za procenu dovoljnosti novčane mase. Najviše se koristi koeficijent monetizacije - odnos M2 prema vrijednosti BDP-a. Sredinom 90-ih. u Rusiji je bio jedan od najnižih ne samo među razvijenim zemljama, već i među zemljama u razvoju. U zavisnosti od korišćenog monetarnog agregata, njegova vrednost je procenjena u rasponu od 0,13-0,16. Na primjer, 1995. godine u Francuskoj je bio 0,67; u Engleskoj - 1,10; u Kanadi - 0,63. Niži koeficijent monetizacije uočen je samo u Gvineji, Azerbejdžanu, Jermeniji, Gruziji i Zairu.

Nizak koeficijent monetizacije sa velikom brzinom novca pre odražava postojeće disproporcije u monetarnoj sferi, te je malo vjerovatno da usporavanje brzine cirkulacije u ovim uslovima može biti pokazatelj zasićenosti privrede novcem. Rast neplaćanja, dugova, rasprostranjena upotreba novčanih surogata, barter transakcija, gomilanje zaliha neprodatih proizvoda - sve to svjedoči ne samo o nedostacima u aktivnostima preduzeća, već i o krizi u monetarnom sektoru. U 1997. godini, u cjelini, zadržani su trendovi iz prethodne godine: realno povećanje novčane mase, smanjenje brzine njenog opticaja. Centralna banka Rusije smatrala je da je vjerovatnoća da će ubrzana stopa rasta novčane mase dovesti do povećanja stope inflacije veoma mala. Međutim, u 1997. godini došlo je do nepovoljnih promjena u strukturi novčane mase: povećano je učešće gotovine, koje je do kraja 1997. godine osciliralo u rasponu od 35-37%. To je svjedočilo o primitivizaciji ekonomskih odnosa i ograničenim mogućnostima monetarnog sistema u cilju stvaranja uslova za ekonomski rast.

Aktivna monetarna politika koju je vodila Centralna banka Rusije omogućila je značajno smanjenje inflacije, ali je finansijska stabilizacija bila površna. Kontinuirani pad proizvodnje, neriješen problem plaćanja i formiranja prihodovne strane državnog budžeta zadržali su prijetnju inflatornih skokova. Ekspanzija novčane mase, zasnovana na širokom prilivu sredstava od nerezidenata, stvorila je fundamentalno nestabilnu ravnotežu na finansijskom tržištu, budući da priliv stranog kapitala u depresivnoj ekonomiji ima špekulativnu osnovu, zahteva povećanu profitabilnost i podložni najmanjim tržišnim fluktuacijama koje mogu dovesti do masovnog odliva sredstava. Jesenja kriza 1997. godine otkrila je sve negativne posljedice sve veće zavisnosti nacionalnog monetarnog sistema od sredstava nerezidenata.

Samo u prvoj polovini 1997. godine, kupovinom GKO-OFZ-a i drugih vrijednosnih papira od strane nerezidenata na domaćem tržištu, privreda je dobila 12 milijardi dolara, što je dovelo do povećanja novčane mase za 45-50 biliona. nedominiranih rubalja, ili oko 2/3 njenog ukupnog rasta u ovom periodu. Drugi kanal za priliv sredstava od nerezidenata bili su krediti stranih banaka koji su pogodili vodeće ruske komercijalne banke. Njihov neto priliv iznosio je 6 milijardi dolara za 11 mjeseci. 1997. ili 27-30 triliona. rub. rast novčane mase.