Sistem unosa i verifikacije kreditnih zahteva Finist-CreditRequest je dizajniran da automatizuje proces unosa, obrade i verifikacije kreditnih zahteva, kao i da sistematizuje podatke o unesenim zahtevima u jedinstvenu bazu prijava i klijenata. Korišćenje sistema Finist-CreditRequest omogućava banci da ubrza proces unosa i verifikacije zahteva za kredit, automatizuje radni tok vezan za ovaj proces i obezbedi kontrolu kvaliteta verifikacije kreditnih zahteva.

Sistem uključuje pet glavnih tehnoloških faza pri radu zahtjevi za kredit:

- unošenje zahtjeva od strane kreditnog službenika, štampanje zahtjeva za kredit, skeniranje ili fotografiranje raznih dokumenata pomoću web kamere;

- provjeru prijave od strane službenika Zavoda ekonomska sigurnost(kontroler);

- odobravanje prijave od strane rukovodioca Odjeljenja za ekonomsku sigurnost;

- unos dodatnih podataka od strane kreditnog službenika, analiza ekonomsko stanje aplikant, bodovanje;

- donošenje odluke o izdavanju kredita, priprema i štampanje paketa potrebna dokumenta.

Sistem vam omogućava da konfigurišete skup obaveznih i opcionih provjera, postavite redoslijed kojim se one izvode.

Sistem sadrži ugrađene alate za konfigurisanje pristupa korisnika informacijama i određenim radnjama.

Sistem vam omogućava da tražite informacije o svim izvorima informacija dostupnim u banci. Ovo se postiže zahvaljujući mogućnosti uvoza bilo kojih strukturiranih podataka u sistemsku bazu podataka, kao i zbog mogućnosti sistema da brzo traži informacije u nestrukturiranim datotekama.

Za praktično gledanje rezultata testa, možete postaviti pojedinačne obrasce za pregled podataka za svaki izvor.

Sistem vam omogućava da postavite proceduru bodovanja prijave prema metodologiji koju je usvojila banka.

Za štampanje izlaznih obrazaca, sistem pruža napredne alate za prilagođavanje šablona.

Traženje podataka iz različitih izvora

Sistem Finist-CreditRequest omogućava pretragu podataka u bazi podataka sistema u koju se uvoze različiti strukturirani podaci, kao i pretragu u datotekama različitih formata koji ne sadrže regularnu strukturu.

Ugrađeni alati za uvoz podataka omogućavaju vam da uvezete bilo koji eksterni direktorij u sistemsku bazu podataka - bazu podataka KLADR adresa, bazu podataka pasoša i telefona, bilo koje datoteke sa regularnom strukturom (tekstualne datoteke sa fiksnom širinom polja, dbf datoteke itd. ). Pretraživanje u nestrukturiranim datotekama različitih formata (tekst, doc, xls, pdf, itd.) vrši se gotovo trenutno zahvaljujući upotrebi posebne tehnologije indeksiranja.

Karakteristike i prednosti

Fleksibilnost i prilagodljivost

Sistem Finist-CreditRequest vam omogućava da prilagodite rad sa različitim vrstama kreditnih zahtjeva. Za svaki kreditni proizvod banka utvrđuje potreban skup dodatnih detalja zahtjeva za kredit.

Sistem Finist-CreditRequest vam omogućava da podesite uvoz podataka iz različitih izvora podataka, kao i da podesite sve vrste provera, definišući niz pravila za svaku vrstu provere: gde i kako pretraživati, šta treba da se desi u slučaju uspješna i neuspješna pretraga.

Interakcija i integracija sa drugim programima

Interakcija sa drugim aplikacijama je moguća kako na nivou eksport-uvoza podataka tako i na nivou COM interfejsa. Preko COM interfejsa koje implementira sistem, svaka aplikacija može pristupiti poslovnim objektima sistema, njihovim atributima i poslovnim procesima. Takođe je moguće proširiti set poslovnih procedura, učitati informacije o zahtevima za kredit u bilo kom formatu za naknadno učitavanje u bankarski sistem radi automatizacije otvaranja ugovora o kreditu.

Ugrađeni generator izvještaja

Sistem ima moćan i praktičan alat za dobijanje operativnih podataka i upravljačkih izvještaja - ugrađeni generator izvještaja. Administrator ili korisnik sa odgovarajućim pravima može kreirati predloške izvještaja. Predlošci se uređuju pomoću jednostavnog vizuelnog interfejsa. Koristeći šablone generatora, možete generirati tekstualne izvještaje, kao i izvoziti podatke u MS Excel tabele, CSV i XML datoteke. Moguće je omogućiti pozivanje VBScript skripti u različitim fazama izvršavanja izveštaja, što omogućava ne samo dobijanje bilo kakvih sistemskih podataka u izveštaju, već i korišćenje šablona izveštaja kao poslovnih procedura.

Sistem kontrole pristupa

Sistem ima napredni sistem ograničenja pristupa koji omogućava administratoru da postavi lično radno mjesto za svakog korisnika sistema tako da korisnik može vidjeti samo informacije koje su mu potrebne i obavljati samo radnje koje su mu dostupne. Pristup se može podesiti na nivou stavki menija (bezuslovno) i na nivou podataka - pristup detaljima objekata za čitanje/modifikovanje i pristup procesima na objektima (dostupnost pristupa zavisi od ispunjenosti navedenih uslova).

Hardverska platforma

Serverski dio sistema podržava Microsoft SQL Server 2005/2008/2012/2014 DBMS. Kao serverska platforma, pretpostavlja se da se koriste Intel hardverske platforme sa Windows serverom 2003 i novijim. Klijentski dio sistema razvijen je korištenjem Microsoft Visual C++. Intel kompatibilni računari sa operativnim sistemom Windows XP i novijim koriste se kao klijentske platforme.

Potrošačko kreditiranje u Rusiji se brzo razvilo u posljednjih nekoliko godina. Na tržištu bankarskog softvera postoji ponuda velikog broja specijalizovanih sistema dizajniranih za automatizaciju poslovnih procesa u ovoj oblasti delatnosti. To uključuje:

· Frontalni sistemi (Loan Origination), odgovorni za dostavu i obradu kreditnih zahtjeva, upravljanje procesima donošenja odluka za izdavanje kredita, dokumentovanje kreditnih transakcija;

· Sistemi upravljanja kreditima koji obezbeđuju obradu kreditnih transakcija tokom njihovog životnog ciklusa;

· Sistemi naplate (Collection), upravljanje procesom naplate dospjelih potraživanja;

Analitički sistemi bodovanja (Scoring), koji razvijaju algoritme evaluacije kreditni rizik prema bazama podataka kreditne istorije.

Prodavci softvera nude sisteme koji automatizuju pojedinačne poslovne procese, kao i kompleksna rešenja.

Funkcije sistema kreditnog upravljanja slične su onima poznatih ABS kreditnih modula. Da li postoji potreba za uvođenjem sistema upravljanja kreditima odvojenim od ABS banke kao dio sveobuhvatnog rješenja? Iskustvo OTP-a potvrđuje uspješnost korištenja ABS kreditnih modula u najveće banke, lideri na tržištu kreditiranja stanovništva. Ovi moduli, naravno, imaju naprednu funkcionalnost i dio su sistema visokih performansi. Dostupnost produktivnog maloprodajnog ABS-a u banci može postati odlučujući faktor pri izboru implementacije odvojenih frontalnih i kolektorskih sistema.

Mnoga rješenja omogućavaju korištenje jedinstvene tehnološke platforme za automatizaciju procesa kreditiranja stanovništva i pravnih lica, što može biti atraktivno ako banka razvija kreditiranje malih i srednjih preduzeća.

U većini slučajeva, teško je odrediti prioritet bilo kojoj konfiguraciji rješenja. Jedan od prvih zadataka u planiranju poslovnog razvoja je analiza trenutnog stanja IS i IT infrastrukture, uzimajući u obzir poslovnu strategiju banke, usled čega se otkriva koji od sistema i tehnologija koji rade u banci nisu u stanju da podrži buduće zahteve. Na osnovu rezultata analize kreira se strategija razvoja IT-a, čiji je element ciljna IS arhitektura.

Osnovni zahtjevi za IT rješenje

Neophodno je da implementirano IT rješenje ispuni niz zahtjeva razvijenih u procesu razvoja tehnologija potrošačkog kreditiranja koji se odnose na kriterije kvaliteta: funkcionalnost, prilagodljivost, integrabilnost, pouzdanost i sigurnost.

Funkcionalnost i prilagodljivost

Prednji sistem

Isporuka zahtjeva za kredit iz filijala banaka ili prodajnih mjesta jedna je od glavnih funkcija front-end sistema. Klijentska aplikacija savremenog front-end sistema mora da obezbedi udaljeni pristup serverskim aplikacijama koje se nalaze u banci, iako su poznati slučajevi prilično efikasnih off-line implementacija. Mnogi front-end sistemi obezbeđuju alate za preliminarnu samodijagnozu kandidata na internet stranicama banke i njenih partnera koristeći web servise, a takođe imaju mogućnost postavljanja obrazaca za prijavu u sisteme Internet bankarstva.

Sistem treba da omogući brzu odluku o izdavanju kredita. Ukupno vrijeme za razmatranje prijave je zbir vremena kada ga je unio zaposlenik dodatne kancelarije ili agent na prodajnom mjestu, vremena kada je bio u "ručnoj" fazi toka dokumenata i vrijeme potrebno za obradu transakcijskih dokumenata u slučaju pozitivne odluke o izdavanju kredita.

Prilikom popunjavanja formulara za kredit, brzina unosa je važna. Zavisi od konstrukcije forme, pogodnosti prijelaza između polja i funkcionalnih elemenata, mogućnosti podešavanja za zamjenu zadanih vrijednosti. Sistem može sadržavati interfejse za interakciju sa OCR programima za korišćenje skenera za automatski unos informacija u sistem iz aplikacija koje su podnosioci ručno popunjavali. Pogodna funkcija - prilaganje skeniranih grafičkih slika dokumenata uz aplikaciju

Sistem treba da sadrži funkcije identifikacije podnosioca zahtjeva – klijenta banke u sistemu kreditnog upravljanja i/ili ABS-a radi dobijanja informacija o njemu u procesu donošenja odluke o davanju kredita. Zadovoljavajući podaci za identifikaciju u domaćoj praksi mogu biti detalji dokumenata, PIB i dodatni identifikacioni podaci - brojevi računa, plastične kartice itd. Front-end sistem bi trebao biti u mogućnosti da omogući funkciju bodovanja aplikacije, po mogućnosti u proizvoljno odabranoj fazi obrade aplikacije.

Ako se donese odluka o izdavanju kredita na osnovu zahtjeva za kredit, informacije o tome trebaju postati dostupne na prodajnom mjestu. Sistem bi trebao biti u mogućnosti da odštampa paket potrebnih dokumenata ( ugovor o zajmu, nalog za plaćanje za plaćanje robe kupljene na kredit, ugovor o bankovnom računu, druga dokumenta određena tehnologijom pozajmljivanja). Sastav dokumenata, njihovi šabloni i polja moraju biti konfigurisani u zavisnosti od kreditnog proizvoda.

Za front-end sistem, važno je da bude u mogućnosti da se dodaju nove informativne karakteristike aplikacija za kredit, kreiraju i povežu se direktoriji sa njima, kao i mogućnost konfigurisanja polja za nove karakteristike na obrascima zahteva za kredit. Obavezno je imati konstruktor obrasca zahtjeva za kredit koji vam omogućava da prilagodite obrasce zahtjeva za kredit u kontekstu kreditni proizvodi, postavite logiku rukovanja događajima i izvršite proračune na ekranskim obrascima.

Sistem upravljanja kreditima

Zahtjevi za funkcionalnost sistema upravljanja transakcijama slični su zahtjevima za kreditni modul ABS. Najvažniji kvalitet sistema upravljanja kreditima stanovništvu je fleksibilno prilagođavanje kreditnih proizvoda. Za sistem upravljanja kreditima iz inostranstva potrebno je uzeti u obzir nivo lokalizacije sistema - usklađenost pravila za obradu kreditnih transakcija sa uputstvima Centralne banke Ruske Federacije (obračun kamata, rezervacija , otvaranje računa i generisanje unosa prema kontnom okviru Centralne banke Ruske Federacije). Sistem upravljanja kreditom treba da sadrži alate za formiranje i distribuciju pisama, izjava, obaveštenja, da može da integriše ove zadatke sa različitim kanalima za dostavljanje informacija klijentima.

Važno je imati alate za analizu efikasnosti u rješenju tekuće aktivnosti (izvještaji menadžmenta) i analiza kreditne operacije (analitičke izvještaje), kao i prilagođeni alati za izvještavanje.

Sistem bodovanja

Glavne funkcije upravljanja kreditnim rizikom obavlja skoring sistem. Prvo, to je podrška za različite metode izračunavanja parametara algoritama za bodovanje. To uključuje metode zasnovane na diskriminantnoj analizi (razne vrste regresija), zasnovane na klasifikacionom stablu; baziran na neuronskim mrežama, genetskim algoritmima, metodama najbližih susjeda, manje popularnim deduktivnim i makroekonomskim metodama, itd. itd. Drugo, izvođenje kalkulacija za razvoj optimalnih parametara za odsijecanje kreditnih zahtjeva koji odgovaraju maksimalnoj profitabilnosti kreditnog portfelja.

Treće, mogućnost praćenja kvaliteta algoritama za bodovanje – upoređivanje prognoza sa stvarnim podacima prilikom dopunjavanja baze podataka kreditnih istorija, kako bi se analizirala prediktivna moć algoritama, koja se vremenom može smanjiti.

Algoritmi bodovanja treba da obezbede mogućnost izračunavanja pojedinačnih parametara kreditne transakcije za određenog zajmoprimca (limit, kamatna stopa, rok kredita, parametri plana otplate kredita).

Mnogi skoring sistemi omogućavaju skoring naplate – uzimajući u obzir povrat kredita kao rezultat rada inkasatora u kalkulacijama, čime se povećava tačnost procene kreditnog rizika.

Integrabilnost

Prilikom odabira sistema potrebno je proučiti mehanizme pristupa podacima koji su implementirani u njima i mogućnost pozivanja funkcija za interakciju sa drugim sistemima na traženim tačkama. tehnološki proces. Za unos informacija iz drugih sistema i održavanje transakcionog integriteta njihovih podataka, sistemi moraju obezbijediti programska sučelja sloja aplikacije (API).

Evo približne liste problema integracije kolektorskog sistema:

Blokiranje i vraćanje sredstava u ABS;

· Periodično učitavanje za sistem upravljanja kreditom informacija o novim uslovima za otplatu dugova po restrukturiranim kreditima, naplatama za kolaterale, promenama podataka o zajmoprimcu identifikovanim u procesu komunikacije sa njim

Ako je sistem upravljanja kreditom dio rješenja za kreditiranje stanovništva nije uključen u ABS, zatim interfejsi za ulazak klijenata, otvaranje računa za računovodstvene transakcije, generisanje knjigovodstveni zapisi i učitavanje plaćanja za otplatu kredita. Posebnosti nacionalne otplate kredita uključuju značajan udio otplate kredita u gotovini. Sistem upravljanja kreditom mora osigurati da informacije o iznosu minimalne i pune otplate kredita budu dostupne sistemu filijale banke kako bi klijent mogao saznati i uplatiti dovoljan iznos na tekući račun. Sistem upravljanja kreditima treba da bude integrisan sa sistemom Internet bankarstva za samostalnu bezgotovinsku otplatu kredita od strane klijenata. Sistem bodovanja treba da sadrži napredne alate za pristup bazama podataka kreditnih istorija.

Performanse

Broj aplikacija koje banka i njeni partneri razmatraju dnevno može biti nekoliko hiljada. Sa takvim količinama informacija postaju važne karakteristike platformi aplikacijskog servera, čije je opterećenje obično proporcionalno broju istovremenih aktivnih veza i karakteristikama DBMS-a, posebno ako se zahtjevi nakon njihove obrade pohranjuju u bazu podataka DBMS-a. prednji sistem dugo vremena. Na kašnjenje za krajnje korisnike na udaljenim prodajnim mjestima može utjecati, osim na performanse serverskih aplikacija, i količina podataka koji se prenose putem komunikacijskih kanala zajednička upotreba sa niskim propusnim opsegom. Front-end sistemi mogu koristiti različite algoritme kompresije prometa.

Sistemi upravljanja kreditom su fokusirani na obradu stotina hiljada i miliona kreditnih transakcija. Ovdje su zahtjevi slični onima za maloprodajne ABS transakcijske module.

Naravno, već u fazi odabira, svi aspekti performansi sistema moraju biti potvrđeni od strane dobavljača ili provjereni testiranjem opterećenja.

Pouzdanost i zaštita informacija

Posebni zahtjevi za zaštitu od neovlaštenog pristupa nameću se front-end sistemu koji omogućava pristup mreži banke izvana. Mogućnost daljinskog korišćenja sistema od strane agenata, zaposlenih na prodajnim mestima, kao i samodijagnostike putem web servisa usko je povezana sa pitanjima bezbednosti informacija. Analizirajući sredstva zaštite, treba obratiti pažnju na mogućnosti softverske zaštite komunikacionih kanala i strategiju zaštite lozinkom.

Sistemi uključeni u rješenje moraju podržavati diferencijaciju pristupa korisnika funkcijama, skupovima informacionih objekata, pojedinačnim poljima (grupama polja) informacija u skladu sa njihovom ulogom u tehnološkom procesu.

IT infrastruktura

Zahtjevi za IT infrastrukturom u velikoj mjeri zavise od arhitekture rješenja. Centralizirana rješenja povećavaju zahtjeve za komunikacijskim kanalima. Troškovi iznajmljivanja komunikacijskih kanala mogu biti značajan faktor u vašem izboru.

Poželjno je da sistemski zahtjevi za računarsku opremu krajnjeg korisnika ne prelaze postojeće standarde banke. Radna mjesta korisnika filijala i prodajnih mjesta treba da budu opremljena skenerima, ako se koristi programsko prepoznavanje ili skeniranje dokumenata klijenata, te uređajima za očitavanje informacija sa plastičnih kartica, ako se to izdaje. plastične kartice za dobijanje i naknadnu otplatu kredita.

Zahtjevi za serverskim platformama u potpunosti su određeni odabranim rješenjem. Poželjno je da rješenje omogućava odvojeno skaliranje platformi front sistema i sistema kreditnog upravljanja.

Kako bi se smanjio protok zajmoprimaca u poslovnicama banaka, potrebno je razviti mrežu uređaja za izdavanje i deponovanje gotovine pomoću plastičnih kartica.

Kriterijumi za izbor sistema

Kriterijumi preseka

Nemoguće je izvršiti detaljnu analizu kvaliteta svih sistema na tržištu. Strategija IT razvoja treba da definiše glavne poslovne specifične zahteve za IT rešenje banke, kao i ograničenja koja proizilaze iz postojeće arhitekture IS.

Kvantitativni indikatori i zahtjevi centralizacije/decentralizacije funkcija upravljanja mogu se pokazati kao uspješni granični kriteriji. Mjerila vezana za performanse uključuju, na primjer:

· Maksimalni broj transakcija u sistemu upravljanja kreditom;

· Maksimalni broj obrađenih kreditnih zahtjeva u jedinici vremena;

Zahtjevi centralizacije/decentralizacije tehnološkog upravljanja uključuju sposobnost upravljanja procesima u kontekstu filijala, grupa filijala banke ili banke u cjelini u skladu sa modelom upravljanja koji je usvojila banka. Na primjer, decentralizacija se može sastojati u postojanju različitih kreditnih proizvoda za različite filijale banaka ili u korištenju različitih indikatora algoritama bodovanja za različite regije. Sistem treba da pruži mogućnost kreiranja upravljačkog i analitičkog izvještavanja po filijalama i za banku u cjelini, da podrži centralizovan i decentralizovan rad inkasatora, verifikatora, kreditnih službenika.

Ako nema dovoljno graničnih kriterija, banci je prilično teško snaći se na tržištu. U ovom slučaju, uključivanje konsultanata je opravdano. U praksi održavanja tendera od strane OTR-a, često postoje slučajevi nedovoljnih graničnih kriterijuma, za takve slučajeve je razvijena iterativna tehnologija koja vam omogućava da odaberete ograničen broj sistema za detaljno razmatranje.

Kriterijumi odsecanja mogu uključivati i limite troškova: maksimalni trošak nabavke i maksimalni trošak posedovanja sistema, koji se može utvrditi prilikom izrade biznis planova ili postaviti od strane donosioca odluka uz pomoć konsultanata.

Front office banke- ovo je zona za akviziciju i servisiranje klijenta banke koja određuje osobu kreditna institucija i ukupni poslovni uspjeh.

Front office kreditne institucije je poslovni proces obrade kreditnog zahtjeva ili zahtjeva za otvaranje depozita, počevši od dolaska klijenta u poslovnicu banke (također prodajno mjesto, internet resurs, primanje aplikacije iz CRM sistema, pozivni centar, itd.) i završava se formiranjem transakcije. Takođe je preporučljivo uključiti procese rada sa klijentom u smislu servisiranja kreditne transakcije i u smislu interakcije sa klijentom, na primjer, pri povezivanju usluga, davanju izvoda računa i sl., na kreditnu kancelariju za stanovništvo. .

Koncept i struktura automatizovanog sistema bodovanja

Automatizovani sistem procjena kreditne sposobnosti (credit scoring) obuhvata međusobno povezane module (elemente) koji obezbjeđuju proces donošenja odluke o odobravanju kredita zajmoprimcu i servisiranju kreditnog portfolija banke. Ključne koristi od implementacije istih informacioni sistemi u kreditnoj instituciji:

1. Povećanje broja i brzine obrade kreditnih zahtjeva.

2. Efikasna procjena i stalno praćenje nivoa rizika dužnika.

3. Smanjenje uticaja subjektivnih faktora pri donošenju odluke o odobravanju kredita. Osiguravanje objektivnosti u ocjeni zahtjeva u svim filijalama kreditne institucije.

4. Procjena i upravljanje rizicima kreditnog portfelja banke u cjelini, uključujući njene filijale. Računovodstvo, prilikom utvrđivanja parametara novih kredita, nivoa profitabilnosti i rizika kreditnog portfelja.

5. Implementacija jedinstvenog pristupa u ocjenjivanju zajmoprimaca za različite vrste bankarskih kreditnih proizvoda ( kreditne kartice, potrošački krediti, auto krediti, hipotekarni krediti).

6. Prilagođavanje parametara (uslova) kredita mogućnostima zajmoprimca (prilagođavanje kreditnog proizvoda).

7. Smanjenje broja zaposlenih u bankama, uštede korišćenjem niže kvalifikovanog osoblja.

Kompletna lista i Detaljan opis slični modeli su predstavljeni u radu. Model neuronske mreže "CRIS" procjenjuje vjerovatnoću prijevare analizom šeme autorizacije i karakteristikama troškova vlasnika kreditna kartica. Experian model nacionalnog rizika zasnovan je na prošlosti kreditne karakteristike i predviđa problematično ponašanje zajmoprimca u roku od dvadeset četiri mjeseca. Sistem HORIZON obuhvata jedanaest modela izgrađenih na osnovu karakteristika zajmoprimca i utvrđuje koeficijent gubitka u slučaju stečaja dužnika. Model TransRisk Auto određuje dvanaestomjesečnu vjerovatnoću kašnjenja kredita za kredite za vozila. Na osnovu pregleda ruskih i zapadnih sistema ova vrsta Istaknimo tipičnu strukturu automatizovanog sistema kreditnog bodovanja, prikazanu na sl. jedan.

Rice. 1. Struktura automatizovanog sistema bodovanja

Modul za izgradnju modela ocjene kreditne sposobnosti (skoring model) je srž, ključni element sistema bodovanja. Preostali moduli su pomoćni i omogućavaju proces donošenja odluke o odobravanju kredita, koristeći rezultat modula - modela na osnovu kojeg se procjenjuje kreditna sposobnost zajmoprimca.

Modul izgradnje skoring modela je skup metoda, pristupa, repozitorijuma informacija pomoću kojih zaposleni u kreditnoj instituciji dobijaju model procjene kreditne sposobnosti, na osnovu kojeg se procjenjuje zajmoprimac. Osnovni cilj ovog modula je izgradnja modela za procjenu kreditne sposobnosti, korištenjem različitih metoda i pristupa dostupnih zaposlenima (analitičarima) kreditne institucije, podataka (kreditna istorija, stručno znanje, makroekonomski pokazatelji regiona i dr.), vođeni listom zahtjeva i ograničenja. Rezultat rada ovog modula je izgrađen model procjene boniteta.

Razmotrimo ovaj koncept detaljnije. U pojednostavljenom obliku, takav model je ponderisani zbir (konvolucija) vrijednosti određenih karakteristika zajmoprimca. Rezultat je integralni indikator (kreditni rejting). Što je veći, to je niži nivo kreditnog rizika. Model kreditnog bodovanja (CSM – Credit Scoring Model) je formaliziran u opšti pogled može se predstaviti na sljedeći način:

CSM=< I 0 (G, L, Ф, А); К (I); Т >,

gdje je I 0 - kreditni rejting, mjera kreditne sposobnosti zajmoprimca; G je skup faktora kreditne sposobnosti zajmoprimca; L je skup procjena za svaki faktor iz skupa G; F je skup pondera koji definiraju značaj svakog faktora iz skupa G; A - metoda proračuna I 0 ; K je model za određivanje kreditnih uslova na osnovu I 0 ; T – nametnuta ograničenja modela.

Zahtjevi za automatizirani sistem bodovanja

U procesu donošenja odluke o odobravanju kredita zajmoprimcu, po pravilu su uključene dvije grupe stručnjaka: stručni analitičari koji određuju uslove kreditiranja i prilagođavaju model procjene i operateri koji direktno rade s modelom u banci. grane. Svaka od ovih grupa postavlja niz zahtjeva za model koji se razvija. Prema autorima, automatizovani sistem bodovanja mora da ispuni nekoliko uslova:

1. Objektivnost. Model treba da otkrije objektivne obrasce između različitih faktora i da minimizira uticaj subjektivnog ljudskog faktora na donošenje odluka.

2. Automatizacija. Model bi trebao pružiti mogućnost obrade velikih tokova kreditnih zahtjeva u realnom vremenu. To se može postići kreiranjem softverskog alata.

3. Preciznost. Model treba da obezbedi prihvatljiv nivo prediktivne moći (tačnosti), drugim rečima, prihvatljiv nivo pogrešno klasifikovanih zajmoprimaca.

4. Prilagodljivost. Model treba da uzme u obzir promjene u vanjskom i internom okruženju kreditne institucije, uključujući i uzimanje u obzir pravila nadzornim organima. Ovo vam omogućava da donosite informisanije i tačnije odluke o kreditu.

5. Fleksibilnost. Fleksibilnost modela - mogućnost prilagođavanja modela, na primjer, promjena težine faktora, dodavanje novih faktora, promjena parametara modela. Istovremeno, model ne bi trebao zahtijevati uključivanje kvalifikovanih stručnjaka kako bi ga prilagodili novoj strukturi podataka.

6. Objašnjivost. Važna karakteristika modela je sposobnost da se objasni zašto je određeni zajmoprimac dobio određeni kreditni rejting. Neke metodologije ne dozvoljavaju objašnjenje zašto bi datom zajmoprimcu trebalo uskratiti kredit. Model sa visoki nivo Objašnjivost donesene odluke dovodi do pogodne interpretacije rezultata, njihove jasnoće.

7. Složenost. Složenost modela treba da bude određena brojem varijabli i prirodom njihovih odnosa; troškovi (vrijeme i troškovi) izrade modela; složenost pristupa sintezi modela. U modelu ne bi trebalo biti previše varijabli, a istovremeno bi to trebalo biti dovoljno za tačnu procjenu zajmoprimca. U isto vrijeme, model bi trebao sadržavati značajne varijable i obezbijediti minimum dodatnih kvalifikacionih zahtjeva za kreditnog menadžera za rad sa modelom.

Problemi implementacije automatiziranog sistema bodovanja kredita

Postoje dva glavna pristupa rješavanju problema implementacije:

1. Kupite generički model. Ključne prednosti pristupa su: relativno niski troškovi implementacije; iskustvo u korištenju modela, što omogućava procjenu efikasnosti modela. Glavni nedostatak je nedostatak fleksibilnosti i mogućnosti za razvoj modela, nemogućnost ispravljanja i ažuriranja modela bez pomoći programera. Zbog činjenice da u stranim kreditnim institucijama upotreba modela za procjenu kreditne sposobnosti zajmoprimaca ima svoju povijest, logično je pretpostaviti da se u ruskim uvjetima mogu koristiti kao standardni bez stvaranja vlastitih alata za donošenje odluka. Prema autorima, upotreba stranih standardnih modela u ruskim uslovima je teška, jer postoje karakteristike povezane s nestabilnošću privrede zemlje u cjelini, velikim udjelom prihoda u sjeni, varijabilnosti regiona u smislu socio-ekonomskog stanja. razvoj, specifičnosti zakonodavni okvir, što utiče na organizaciju postupka ocjene kreditne sposobnosti dužnika. Model treba da odgovara određenoj zemlji, njenom ekonomskom i finansijskim uslovima, karakteristike određene kreditne institucije.

2. Razvijte model koristeći svoje analitičare ili analitičare treće strane. Rezultat pristupa, u smislu rada, biće individualno skrojen model kreditnog rejtinga. Ključne prednosti pristupa su uzimanje u obzir specifičnosti kreditne institucije i mogućnosti razvoja modela. Glavni nedostaci su relativno intenzivan pristup i potreba za kvalificiranim stručnjacima.

Primjer korištenja automatiziranog sistema bodovanja zasnovanog na nejasnom zaključivanju

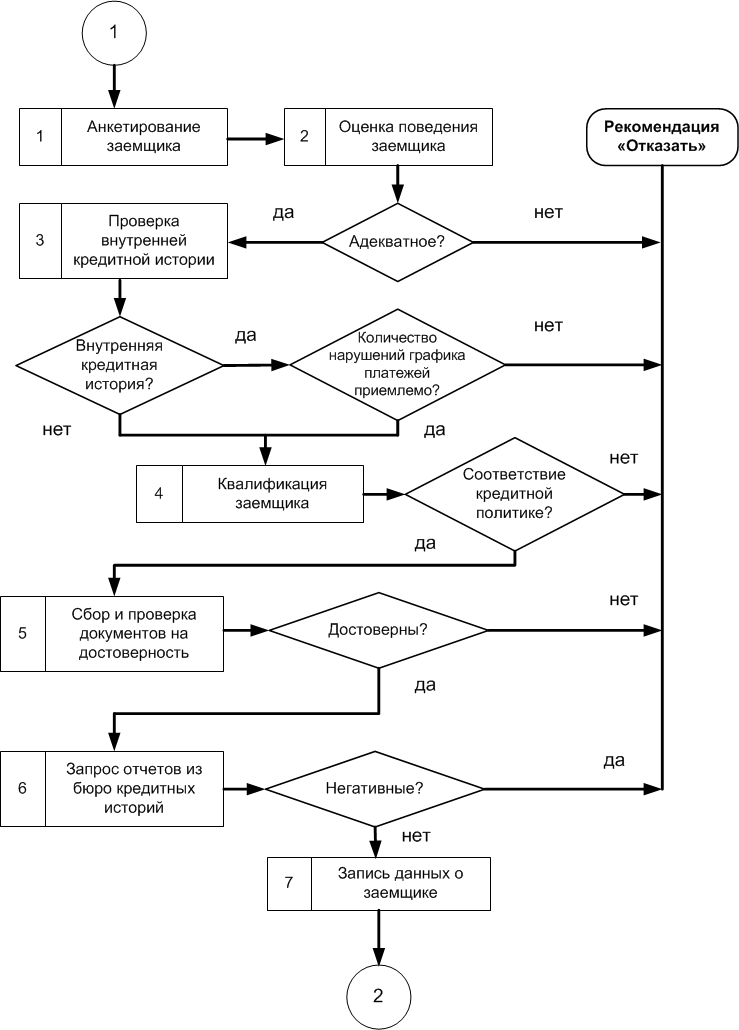

Implementacija i rad razvijenog modela kreditne procjene pojedinci u kreditnoj organizaciji kojoj je prethodilo kreiranje modela organizacijske podrške. U sklopu kreiranja organizacijske podrške za model, potrebno je odrediti redoslijed faza u radu modela; spisak donetih odluka; potrebne informacije i rezultat u svakoj fazi; odgovornih za donošenje odluke. Rad modela u kreditno odjeljenje mogu se podijeliti u tri faze: prikupljanje informacija o zajmoprimcu, procjena zajmoprimca, donošenje odluke o kreditiranju.

Na sl. Slika 2 prikazuje blok dijagram preliminarne procjene zajmoprimca (prescoring). Preliminarna procjena je neophodna jer je potrebno uzeti u obzir neophodne uslove za odobravanje kredita. U praksi, takvi uslovi uključuju stepen adekvatnosti ponašanja zajmoprimca, provjeru autentičnosti dokumenata, odsustvo negativnih kreditna istorija, usklađenost zajmoprimca sa kreditnom politikom organizacije. Na sl. 3 prikazuje redoslijed donošenja odluka na osnovu modela. Model se može obučiti, snimljeni podaci o karakteristikama zajmoprimca se koriste za preciziranje parametara funkcija pripadnosti fuzzy-višestrukih klasifikatora. Formiraju se dvije vrijednosti kreditni rejting- kvantitativno i kvalitativno.

Rice. 2. Redoslijed preliminarne procjene zajmoprimca

Rice. 3. Redoslijed donošenja odluka o kreditiranju na osnovu modela

Informaciona podrška će se razmatrati sa stanovišta potrebne informacije donijeti odluku o kreditiranju, izvorima njenog prijema i modelu tokova podataka. Glavni izvor informacija je obrazac za prijavu koji popunjava zajmoprimac i koji sadrži vrijednosti njegovih karakteristika. Informacije sadržane u obrascu zahtjeva potvrđuju se relevantnim dokumentima, čiju listu utvrđuje kreditna institucija u skladu sa kreditna politika. Odluka o kreditiranju može biti zasnovana samo na obrascu zahtjeva bez potvrđivanja podataka relevantnim dokumentima, što može dovesti do pogrešnih odluka zbog netačnosti podataka. Povećanje broja dostavljenih dokumenata dovodi do povećanja složenosti obrade zahtjeva za kredit i povećanja nivoa pouzdanosti informacija sadržanih u obrascu zahtjeva.

Proučiti metodologiju za formiranje glavnih indikatora banke za analizu privučenih sredstava; postaviti zadatak automatizacije procesa formiranja privučenih sredstava banke; napraviti pregled postojećih softverskih alata za formiranje glavnih indikatora banke za analizu privučenih sredstava; izabrati sredstva programskih alata; dati strukturu programa...

Podijelite rad na društvenim mrežama

Ako vam ovaj rad ne odgovara, na dnu stranice nalazi se lista sličnih radova. Možete koristiti i dugme za pretragu

Ostali povezani radovi koji bi vas mogli zanimati.vshm> |

|||

| 19813. | Analiza privučenih i pozajmljenih sredstava poslovne banke | 151.26KB | |

| Bez obzira ekonomskim uslovima, za bankarstvo je važna resursna baza. Iznos zavisi od operacija prikupljanja sredstava bankarski resursi a samim tim i obim aktivnosti komercijalnog bankarstva. S druge strane, povoljna alokacija resursa doprinosi povećanju profitabilnosti i likvidnosti komercijalnih banaka, osigurava njihovu ekonomsku nezavisnost i stabilnost. | |||

| 11024. | Razvoj softverskog modula za finansijsku analizu preduzeća zasnovanog na 1C: Enterprise | 910KB | |

| Za evaluaciju se vrši analiza finansijsko stanje preduzeća. Za procjenu finansijskog stanja preduzeća koriste se indikatori finansijske analize indikatori likvidnosti solventnosti profitabilnosti poslovnu aktivnost i rizik od stečaja preduzeća, koji se formiraju na osnovu obrasca bilansa stanja broj 1 i bilansa uspeha ... | |||

| 4720. | Razvoj softvera za automatizaciju formiranja nastavnih planova i programa na Odsjeku za IKT Fakulteta IT&CS OmSTU | 1.55MB | |

| Osnovna svrha SEDO-a je organizacija skladištenja elektronski dokumenti, kao i rad s njima (posebno traženje istih i po atributima i po sadržaju). EDMS treba automatski pratiti promjene u dokumentima, rokove za izvršenje dokumenata, kretanje dokumenata, kao i kontrolu svih njihovih verzija i subverzija. | |||

| 13010. | Razvoj tehnološkog procesa za izradu dijela montažnog proizvoda korištenjem CNC strojeva i opreme za automatizaciju | 6.58MB | |

| Za izradu kućišta obično se koriste metali ili njihove legure: bronca ili mesing, koji se mogu prekriti pozlatom, niklom, hromom; nehrđajući čelik; titanijum; aluminijum; plemenitih metala: srebrno zlato platina i plastika; keramika; titanijum ili volfram karbidi; prirodni kamen; safir; drvena guma. Kao staklo za sat, obično se koristi prozirno plastično mineralno ili safirno staklo ... | |||

| 11293. | Osobine osnovnih sredstava i metode obrazovno-vaspitnog procesa | 36.6KB | |

| Za osobu je trčanje, kao i hodanje, od vitalnog značaja. Na jednoj od stena u Grčkoj pronađen je natpis: Ako želiš da budeš jak, trči Ako želiš da budeš lep, trči Ako želiš da budeš pametan, trči ovaj slučaj riječ je o sportskom trenažnom procesu za sportiste omladinskih kategorija u atletici, što po pravilu znači pripremu sportista za postizanje visokih sportskih rezultata. Osim toga, oblici i sredstva neophodni za punopravni sportski trening su, prije svega: teorijska obuka s ciljem ... | |||

| 18454. | postupak formiranja računovodstva osnovnih sredstava u preduzeću | 111.11KB | |

| Inicijalno mjerenje nepokretnosti objekata i opreme, osnovnih sredstava. Naknadni troškovi zgrada i opreme nekretnina, postrojenja i opreme. Obračun amortizacije zgrada i opreme osnovnih sredstava. | |||

| 11161. | Objavljivanje metodologije za računovodstvo, analizu i reviziju osnovnih sredstava i razvoj rješenja za poboljšanje efikasnosti njihovog korištenja | 127.98KB | |

| Uloga i značaj osnovnih sredstava u tržišnim uslovima. Privredni subjekt i poslovi računovodstva osnovnih sredstava. Klasifikacija i vrednovanje osnovnih sredstava. Računovodstvo kretanja osnovnih sredstava na primjeru Talnakhbyt LLC. | |||

| 3239. | Obračun koštanja osnovnih sredstava u HE, tehničko unapređenje osnovnih sredstava u cilju otklanjanja zastarelosti i poboljšanja tehničko-ekonomskih pokazatelja do nivoa najnovije opreme | 110.16KB | |

| Hidroenergija je polje ljudske ekonomske aktivnosti, skup velikih prirodnih i vještačkih podsistema koji služe za pretvaranje energije vodenog toka u električnu energiju. | |||

| 20228. | Razvoj modula za automatizaciju rada školskog doktora preduzeća MOU srednja škola br. 2 u Katav-Ivanovsku | 362.85KB | |

| Koristeći dijagram presedana i klasifikaciju subjekata, odredite tipove korisnika sistema i za svaki tip korisnika odredite operacije koje su mu dostupne na objektima (odnosno opišite koji korisnik može vidjeti, mijenjati, brisati koje informacije i pod kojim ograničenjima). | |||

| 15861. | Razvoj softverskog modula za vođenje baze podataka klijenata turističkih agencija | 1.75MB | |

| Predmet istraživanja ili razvoja je softverski modul za održavanje baze podataka. Takav sistem mora skladištiti i obraditi značajnu količinu podataka. Upotreba standardnog softvera, na primjer, korištenje programa Word Excel Power Point Outlook, gotovih pristupnih baza podataka, programa računovodstvenih prevoditelja finansijski sistemi upravljanje dokumentima znanja. | |||

Modul "Pre-kreditna obrada" integrisanog bankarski sistem BISKVIT je dizajniran za automatizaciju poslovnih procesa za obradu zahtjeva za kredit. Može se koristiti kao dio sveobuhvatnog rješenja s punim mogućnostima za automatizaciju rada kreditnog brokera, uključujući podsistem "Remote Office" i, po potrebi, eksterni softverskih proizvoda AHML, BKI, osiguravajuća društva itd.

Rješenje vam omogućava automatizaciju predkreditnog rada front i back officea kreditne institucije, počevši od početne faze rada sa klijentom, pa do odluke kreditnog odbora i registracije ugovora o kreditu.

Modul je dizajniran za rad sa raznim kreditnim proizvodima - kreditnim karticama, klijentski kredit, hipotekarni kredit, auto krediti. Omogućava smanjenje troškova banke zbog mogućnosti implementacije optimalnih pristupa organizaciji poslovnih procesa i poboljšanja kvaliteta predkreditnog rada.

Funkcionalnost modula

Podsistem "Remote Office", kao potpuno funkcionalno rješenje za automatizaciju rada kreditnog brokera, omogućava automatizaciju unosa podataka o potencijalnom zajmoprimcu, sudužniku, žirantu, informacija o predloženom kreditu. Dakle, podsistem vam omogućava da kreirate aplikaciju za kredit.

Zahtev za kredit i po potrebi informacije iz eksternih sistema (AHML, BKI, softver osiguravajućih društava i dr.) se šalju IBS BISKVIT-u na globalnu analizu i donošenje odluke o izdavanju kredita korišćenjem skoring i skoring modela. Modul implementira siguran protok dokumenata između prednjeg i pozadinskog ureda.

Ako je odluka pozitivna, modul automatski izračunava iznos i iznos kredita kamatna stopa, formira ugovor o kreditu i sve potreban paket dokumenata.

Donošenje odluka

Svrha modula je da pojednostavi donošenje odluka o kreditu. To se radi pomoću stop uslova, unosom parametara modela bodovanja i bodovanja, kako za proizvod tako i za konkretan subjekt (zajmoprimac, sudužnik, jemac).

Modul sadrži listu osoba čija je viza potrebna za donošenje odluke o zahtjevu. Ova lista varira u zavisnosti od veličine limita, uslova aplikacije, odluka donetih ranije u vezi sa prijavom.

Modul vam omogućava da prilagodite rutu aplikacije od unosa podataka o zajmoprimcu do generisanja ugovora u sistemu u kontekstu određenih vrsta kreditnih proizvoda. Pored ugovora, modul generiše i štampa sve potrebne dokumente i izveštaje.

Podešavanje modula

Modul "Pre-kreditna obrada" vam omogućava da konfigurišete sledeće parametre za rad:

- parametri diferenciranog i anuitetnog plana plaćanja;

- parametri plana plaćanja osiguranja (za auto kredite);

- podparametri za svaku granu;

- parametri kredita - valuta (i njen kurs), provizije, stope itd.

Izvještavanje

Modul omogućava formiranje sledećih dokumenata:

- Ugovor o kreditu (Prilog 3);

- Plan otplate kredita;

- Zahtjev za prijenos sa tekućeg bankovnog računa;

- Zahtjev za bezgotovinsku konverziju sredstava (za kredite u stranoj valuti);

- Saglasnost za pružanje informacija BCI-ju.

Formiraju se i drugi dokumenti potrebni za određenu vrstu kreditiranja.

Interakcija sa drugim aplikacijama

Kako bi se osigurala interakcija modula "Pre-kreditna obrada" sa eksternim aplikacijama, modul implementira razmjenu datoteka ili razmjenu poruka na osnovu proizvoda za integraciju industrijskih aplikacija SONIC porodice. Standardi formata za razmjenu razvijeni su korištenjem mogućnosti transformacije podataka pomoću proizvoda porodice SONIC.