2016. je ponovo vratila računovođama davno zaboravljene kvartalne prijave poreza na dohodak građana. Uveden je radi poboljšanja naplate poreza i provjere ispravnosti plaćanja poreskih agenata tokom godine.

Novi izvještaj 6-NDFL postao je oličenje ideje tromjesečnog izvještavanja o porezu na dohodak. Kao i svaki novonastali obrazac, 6-NDFL postavlja pitanja i poteškoće za računovođe prilikom popunjavanja. I formalna i ponekad kontradiktorna objašnjenja poresko ministarstvo ne olakšavajte ovaj zadatak.

Poreski obveznici

Podsjetimo, obveznici poreza na dohodak su zaposleni, dioničari koji su primili dividende, klijenti banaka koji imaju prihode od uloženih sredstava, lica koja primaju uplate na građanskopravni ugovori itd.

Koliko često dostavljati informacije, gdje i kako

6NDFL - tromjesečni oblik. Rok za izdavanje tromjesečnog izvještaja je posljednji dan u mjesecu koji slijedi nakon izvještajnog kvartala. Ako datum dospijeća pada na vikend ili praznik, datum dospijeća će se pomjeriti na sljedeći radni dan. Godišnja prijava se podnosi do 1. aprila naredne godine.

Izvještavanje se podnosi u prisustvu plaćanja fizičkim licima koja su oporeziva. Nije potrebno dostaviti nulti obrazac.

Morate se prijaviti inspektoratu na mjestu rada. Dakle, preduzeća sa filijalama moraju podneti 6 poreza na dohodak fizičkih lica posebno za zaposlene u svakoj diviziji. Individualni poduzetnici na UTII ili patentu moraju platiti porez za zaposlene i podnijeti izvještaj o njima inspekciji, gdje se računaju kao obveznici ovih poreza.

Od 2016. godine izvršene su izmjene u postupku podnošenja izvještaja o zaposlenima. Papirne izvještaje mogu podnijeti mala preduzeća, čiji broj ne dostiže 25 ljudi. Svi ostali moraju se prijaviti elektronski.

Ova pravila važe i za izvještaj 6-NDFL. Izvještaj na papiru se može dostaviti lično ili poslati poštom. Elektronski fajlovi se predaju na disku, fleš disku ili daljinski preko ovlašćenih operatera toka dokumenata. Na web stranici Federalne poreske službe pokrenut je pilot projekat za podnošenje elektronskog izvještaja. Registracija kao učesnik projekta će vam omogućiti da podnesete izvještaj direktno poreskoj službi.

Popunjavanje deklaracije korak po korak

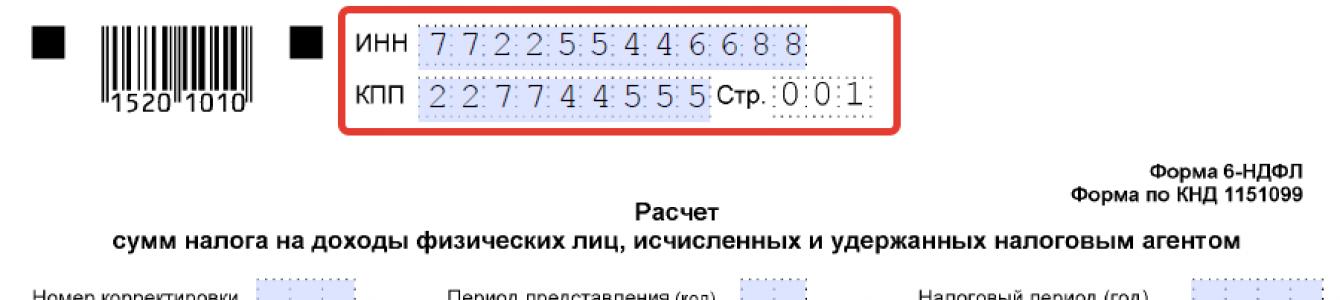

Izvještaj 6-NDFL se sastoji od naslovna strana i dvije sekcije. Na početku svake stranice izvještaja stavlja se PIB poreskog agenta, kontrolni punkt i serijski broj izvještajnog lista. Svaka stranica mora biti ovjerena potpisom ovlaštene osobe sa naznakom datuma odobrenja.

Naslovna strana

Naslovna stranica se ne razlikuje mnogo od ostalih obrazaca za izvještavanje, a njeno popunjavanje ne bi trebalo biti teško. Podaci se prikazuju:

- poreski agent (ime, kontakt telefon, šifra lokacije);

- deklaracije (period podnošenja, godina, broj ispravke, broj stranica izvještaja i aneksa);

- poreska uprava gdje se podnosi izvještaj;

- opština koja prima porez (OKTMO);

- lice ovlašteno za potpisivanje izvještaja (puno ime i dokument koji potvrđuje ovlaštenje).

Šifra lokacije i rok za podnošenje popunjavaju se prema prilozima 1, 2. Postupka za popunjavanje obračuna.

Blok koji treba da popuni službenik poreske uprave ostaje prazan.

Odjeljak 1

U prvom dijelu izvještaja prihod i porez su prikazani na kumulativnoj osnovi odvojeno po različitim stopama. Potrebno je upisati stopu (str. 010), iznos prihoda (str. 020) i odbitke (str. 030), porez po odbitku (str. 040), fiksna plaćanja (str. 050). Podaci su preuzeti iz poreski registri otvoren za radnike. Iznosi dividendi (red 025) i porez na njih (red 045) izdvajaju se iz ukupnog iznosa u posebna polja.

Poreski odbici se daju na osnovu prijava zaposlenih, socijalnih i imovinskih odbitaka - samo ako postoji obavještenje Federalne porezne službe.

Računovodstvo ima pravo da pri plaćanju poreza odbije fiksne uplate po patentima od strane zaposlenih stranaca samo po obaveštenju poreskog organa.

Na kraju odjeljka navodi se sljedeće:

- ukupan broj građana koji poreski agent plaćeni prihodi;

- iznos poreza po odbitku i poreza po odbitku po svim stopama;

- iznos poreza vraćenog obveznicima.

Uplatilac koji je bio angažovan više puta se računa kao jedno lice. Povrat poreza na dohodak fizičkih lica može se izvršiti samo na račun zaposlenog nakon prijema zahtjeva za povraćaj novca.

Odjeljak 2

U ovom odeljku, u kalendarskom redosledu isplate prihoda, datumi i iznosi isplaćenih prihoda (str. 100 i 130), poreza po odbitku (str. 110, 140) i rok plaćanje poreza na dohodak fizičkih lica(str. 120).

Drugi dio se popunjava samo za tekući kvartal.

Kod različitih uslova poreskog transfera, sa istim datumom prijema prihoda, prihod se mora raščlaniti po uslovima prenosa.

Zaposleni akumulirani nadnica za april 2016. godine u iznosu od 300 hiljada rubalja. Porez po odbitku iznosio je 31 hiljadu rubalja. Od toga, 180 hiljada rubalja. (zadržani porez 18,8 hiljada rubalja) plaćeni su 11. maja. Preostalih 120 hiljada rubalja. (porez 12,2 hiljade rubalja) plaćeni su 12. maja.

U drugom dijelu 6-poreza na dohodak fizičkih lica, raščlanjamo iznos prihoda prema uslovima plaćanja.

Nijanse prilikom punjenja

Prilikom popunjavanja izvještaja ne možete:

- ispraviti greške;

- koristiti obostrano štampanje;

- pričvrstiti proračun, upropastivši ga.

Popunite polja s lijeva na desno. Prazni prostori su označeni crticom. Prilikom popunjavanja obrasca na štampaču prazna mjesta se ne mogu popuniti.

U polja sa iznosima morate staviti vrijednost. Ako ga nema, upišite "0".

Iznosi poreza su zaokruženi na najbliže rublje. Ustanovljeni obrazac datuma je: DD.MM.GGGG.

Za ručno punjenje možete koristiti plavu, ljubičastu i crnu tintu.

Kako podnijeti izmijenjenu izjavu i da li je potrebna

Ako se pronađu greške, potrebno je dostaviti ispravljene proračune. Popunjavanje revidiranog obračuna se ne razlikuje od prvobitnog, osim polja na naslovnoj strani "Broj ispravke".

U novoj godini uvedena je dodatna kazna od 500 rubalja. za lažne podatke u 6-porez na dohodak fizičkih lica. Stoga, ako se pronađu greške, revidirani obrazac se mora dostaviti odmah, prije nego što ih otkriju porezni organi.

Zaključak

Poreski agenti od 2016. godine kvartalno dostavljaju izvještaj o visini poreza na dohodak fizičkih lica. Sadrži pokazatelje isplate prihoda fizičkim licima i uopšte iznos poreza po odbitku za poslodavca ili posebno odjeljenje.

Popunjavanje obrasca vrši se u skladu sa odobrenom procedurom. Ako se pronađu greške, dostavlja se revidirani obračun. Nepodnošenje ili podnošenje lažnih informacija 6-NDFL dovodi do novčane kazne.

Datum objave: 30.06.2016. 08:37 (arhivirano)

S tim u vezi, sva lica priznata u skladu sa članom 226.1 Poreskog zakona Ruske Federacije, uključujući stav 2 člana 226.1 Poreskog zakona Ruske Federacije, kao poreski agenti, počev od 1. januara 2016. godine, dužna su da kvartalno podnose poreskoj upravi na mestu registracije obračun u obliku 6-porez na dohodak fizičkih lica.

Ako organizacija izvrši isplate pojedincima samo u drugom kvartalu, tada obračun na obrascu 6-NDFL podnosi poreski agent u poreski organ za pola godine, devet mjeseci i godinu odgovarajuće poreski period. U nedostatku uplata u trećem i četvrtom kvartalu, poreski agent popunjava samo odeljak 1 obračuna na obrascu 6-NDFL za devet meseci i godinu odgovarajućeg poreskog perioda, odeljak 2 obračuna u ovaj slučaj nije popunjena.

Pismo Federalne poreske službe Rusije od 11. marta 2016. br. BS-4-11 / [email protected] utvrđeno je da organizator promocije u okviru koje se pobjednik promocije dodeljuje kao nagrada poklon bon, koji daje pravo na kupovinu robe od organizacije treće strane, djeluje kao porezni agent.

Procedura za podnošenje 6 obračuna poreza na dohodak fizičkih lica za organizacije zavisi od toga da li ima izdvojena odeljenja ili ne, a za preduzetnike - od važećeg sistema oporezivanja. Prikazani su izračuni 6-NDFL (klauzula 2 člana 230 Poreskog zakona Ruske Federacije):

1) organizacije bez odvojene podjele- u IFTS-u u mjestu registracije;

2) organizacije koje imaju zasebne pododjele (pisma Federalne poreske službe Rusije od 30. decembra 2015. br. BS-4-11 / [email protected], od 28. decembra 2015. godine broj BS-4-11/ [email protected]; Ministarstvo finansija Rusije od 19. novembra 2015. godine br. 03-04-06 / 66970):

- u IFTS-u na lokaciji svakog posebnog odjeljenja u odnosu na pojedince koji su ostvarili prihode iz ovih posebnih odjeljenja. Navedeni postupak se primjenjuje bez obzira da li se u takvom posebnom odjeljenju obavlja posao po ugovorima o radu ili građanskopravnim ugovorima;

- u IFTS-u na mjestu sjedišta (organizacije) u odnosu na lica koja su ostvarila prihod od matične jedinice. Odnosno, radi se o radnicima na koje ugovori o radu ukazuju Glavni ured, kao i lica sa kojima je sjedište sklopilo građanskopravne ugovore.

Ako je zaposleni primio prihod i od glavne jedinice i od posebne jedinice, onda se mora pojaviti u dva različita obračuna poreza na dohodak fizičkih lica - za glavnu jedinicu i zasebnu jedinicu, respektivno.

Na naslovnim stranicama proračuna 6-NDFL moraju biti naznačeni kontrolna tačka i OKTMO svake odvojene divizije.

Obračun 6-NDFL se mora dostaviti za svaki odvojeni odjel, čak i ako:

- (ili) sve odvojene jedinice su registrovane kod iste poreske uprave, ali se nalaze na teritoriji različitih opština (imaju različite OKTMO). Odnosno, broj naselja 6-NDFL će biti jednak broju odvojenih divizija (pisma Federalne poreske službe Rusije od 28. decembra 2015. br. BS-4-11 / [email protected]; Ministarstvo finansija Rusije od 19. novembra 2015. br. 03-04-06 / 66970);

- (ili) sve posebne jedinice se nalaze u istoj opštini, ali na teritorijama koje su u nadležnosti različitih inspekcija. Tada se organizacija može registrovati kod jedne poreske uprave (po izboru, slanjem obavještenja poreznoj upravi na svojoj lokaciji) i dostaviti joj obračune za odvojene odjele (član 4. člana 83. Poreskog zakona Ruske Federacije);

- organizacije koje imaju posebne pododjele i klasifikovane su kao najveći poreski obveznici - na izbor: ili na IFTS-u u mjestu registracije kao najveći poreski obveznik, ili na IFTS-u na mjestu registracije svakog posebnog odjeljenja; zaseban obračun se vrši za svaku posebnu pododjelu (pismo Federalne poreske službe Rusije od 1. februara 2016. br. BS-4-11 / [email protected]);

- individualni preduzetnici - u IFTS-u po mjestu prebivališta; istovremeno, na naslovnoj stranici obračuna 6-NDFL potrebno je navesti OKTMO u mjestu prebivališta individualnog preduzetnika;

- individualni preduzetnici koji plaćaju UTII - IFTS-u na mjestu obavljanja "pripisanih" aktivnosti u odnosu na pojedince koji se bave ovom djelatnošću. U ovom slučaju, na naslovnoj stranici obračuna 6-NDFL potrebno je naznačiti OKTMO na mjestu registracije individualnog preduzetnika u vezi sa obavljanjem "imputiranih" aktivnosti;

- individualni preduzetnici koji su stekli patent za određenu vrstu djelatnosti - u Federalnoj poreznoj službi po mjestu obavljanja "patentne" djelatnosti u odnosu na fizička lica koja se bave ovom djelatnošću. U ovom slučaju, na naslovnoj stranici obračuna 6-NDFL, OKTMO mora biti naznačeno na mjestu registracije individualnog preduzetnika u vezi sa obavljanjem "patentnih" aktivnosti.

Prema pismu Federalne poreske službe Rusije od 25. februara 2016. br. BS-4-11 / [email protected], popunjava se obračun u obrascu 6-NDFL datum izvještavanja 31. marta, 30. juna, 30. septembra, 31. decembra odgovarajućeg poreskog perioda. Odjeljak 1 obračuna u obliku 6-NDFL popunjava se po obračunskoj osnovi za prvi kvartal, šest mjeseci, devet mjeseci i godinu.

Odjeljak 2 obračuna u obrascu 6-NDFL za odgovarajući izvještajni period odražava one transakcije koje su izvršene u posljednja tri mjeseca ovog izvještajnog perioda.

Red 100 odjeljka 2 "Datum stvarnog prijema prihoda" popunjava se uzimajući u obzir odredbe člana 223 Poreskog zakona Ruske Federacije, red 110 odjeljka 2 "Datum poreza po odbitku" popunjava se uzimajući u obzir odredbe stava 4 člana 226 i stava 7 člana 226.1 Poreskog zakonika Ruske Federacije, red 120 odeljka 2 „Rok za prenos poreza” popunjava se uzimajući u obzir odredbe stava 6. člana 226. i st. 9 člana 226.1 Poreskog zakona Ruske Federacije.

Red 030 "Iznos poreskih olakšica" popunjava se prema vrijednostima kodova za vrste odbitaka poreskih obveznika, odobrenih naredbom Federalne poreske službe Rusije od 10. septembra 2015. br. MMV-7- 11 / [email protected] « ».

U slučaju otpisa loših potraživanja fizičkih lica sa bilansa kreditna institucija, ovaj iznos u obrascu 6-NDFL je prikazan u redu 020 odeljka 1, iznos poreza koji poreski agent nije zadržao - u redu 080 odeljka 1.

Ukoliko poreski agent ima posebne jedinice, agent je dužan da podnosi izveštaje (2-NDFL, 6-NDFL) kako na lokaciji matične jedinice tako i na lokaciji svakog posebnog odeljenja. Ako se prijava na obrascima 2-NDFL, 6-NDFL podnosi sa jednim kontrolnim punktom, na primjer, i za matičnu jedinicu i za posebnu jedinicu, a porez se prenosi samo za matičnu jedinicu, poreski organ ima pravo da se prijavi Član 75. Poreskog zakona Ruske Federacije (kazne) i član 123. Poreskog zakona Ruske Federacije (kazna za kašnjenje u prijenosu poreza). Činjenica da je porez prebačen u cijelosti, ali prema drugim detaljima, neće biti okolnost koja olakšava ili isključuje krivicu.

Na osnovu toga pozivaju se organizacije da razmotre pitanje odjave posebnih odjeljenja za koje se ne obavlja aktivnost.

Prema dopisu od 28. januara 2015. godine broj BS-4-11 / [email protected] nije dozvoljeno dostavljanje podataka o prihodima zaposlenih u izdvojenim jedinicama, kao i prenos poreza na dohodak fizičkih lica u poreski organ koji nije u mjestu registracije posebnog odjeljenja.

Poreski agent je dužan da prilikom zatvaranja posebnog odjeljenja dostavi izvještaje za posljednji poreski period koji će se smatrati od 1. januara tekuće godine do dana zatvaranja odjeljenja. Preporučuje se da se ovaj postupak obavi unaprijed, tjedan dana prije postupka odjave.

Time skrećemo pažnju na činjenicu da spajanje u platne naloge na transferi poreza na dohodak fizičkih lica za različite namjene (plata i regres), a još više za poreske periode (u sklopu jednog naloga za plaćanje, prenos poreza na dohodak fizičkih lica za decembar 2015. i za januar 2016. godine), strogo nije dozvoljen.

Pitanje popunjavanja redova 020 i 030 za plaćanja oslobođena oporezivanja: ako je plaćanje u potpunosti oslobođeno oporezivanja, onda se ne odražava u redovima 020 i 030; ali ako se uplata ne izvrši u cijelosti (npr. materijalnu pomoć do 4000 rubalja godišnje), mora se odraziti.

Kada je prikazano u odeljku 2 zarada za prethodne poreske periode, potrebno je ispravno prikazati red 100 obračuna. Ako je isplata decembarskih zarada izvršena u januaru, onda red 100 treba da bude jednak 31.12.2015. Ako se napravi greška u ovoj liniji, može se formirati novčana kazna.

Ako se pronađu greške prilikom popunjavanja početnog obračuna 6-NDFL, ažurirani proračun je obavezan.

Od početka 2018. je odobren novi obrazac popunjavanje 6 poreza na dohodak fizičkih lica. Potvrda se mora dostaviti kao izvještajni dokument o plaćama zaposlenih, kao i svim iznosima relevantnih poreza. Gotov uzorak i korak po korak preporuke za punjenje možete pronaći u nastavku.

Uzorak obrasca 6-NDFL sastoji se od naslovne stranice i dva dijela. Upute za popunjavanje obrasca nalaze se u nastavku.

Naslovna strana

Ovdje popunjavate podatke za kompaniju:

Odjeljak 1

Ovaj odjeljak propisuje stopu poreza na dohodak fizičkih lica (tj. 13%), sve odbitke (ako ih ima), kao i iznos poreza na dohodak fizičkih lica po odbitku. Važno je shvatiti da zaposleni u većini slučajeva prima samo plaću. Ali ponekad može dobiti i, na primjer, dividende, pa se pri popunjavanju obrasca moraju uzeti u obzir sva plaćanja.

U redu „iznos obračunatih prihoda“ navodimo sve prihode zaposlenih koji podležu oporezivanju.

Red 030 „iznos poreskih olakšica“ obrasca 6-NDFL - odražava poreske olakšice koje su date zaposleniku, ako ih nema, onda se ne popunjava.

"Iznos obračunatog poreza" se obračunava na sljedeći način:

Poreska stopa (010) * (Iznos obračunatih prihoda (020) - iznos poreskih olakšica (030))

Red 050 se popunjava ako preduzeće zapošljava Strani državljani na osnovu patenta

Zbirci pokazuju ukupan broj svih zaposlenih koji su primili platu, kao i ostala primanja po osnovu saradnje sa kompanijom. Također popraviti ukupan iznos porez na dohodak fizičkih lica.

Odjeljak 2

U ovom odjeljku morate naslikati ukupne iznose za sve opklade:

- primanje prihoda;

- otpisi poreza;

- njegove liste.

Detaljan video komentar poreznog savjetnika o specifičnostima ispunjavanja obrasca 6-NDFL u programu 1C:

Odgovornost za nepružanje

Zato što kompanije i individualni preduzetnici dužni su pravilno popuniti obrazac 6-NDFL, u poresko zakonodavstvo određene mjere odgovornosti su također odobrene iz različitih razloga (detaljnije vidjeti u tabeli).

Od prvog dana 2016. godine postoji pravilo po kojem poreska uprava može privremeno obustaviti rad bankarske usluge račune kompanije ako obrazac 6-NDFL nije dostavljen na vrijeme, štaviše, prošlo je više od 10 radnih dana od kašnjenja.

Datumi i mjesto isporuke 6 poreza na dohodak fizičkih lica

Sva pravna lica i privatni preduzetnici (IP) moraju podnositi Obrazac 6 poreza na dohodak građana svakog kvartala, tj. 4 puta godišnje. Dokument sadrži informacije o:

- prihodi zaposlenih koji su primljeni od poslodavca (plata, bonus, naknada, putni dodatak i sl.);

- zadržano porezi na dohodak od svake vrste prihoda;

- poreske olakšice, ako ih ima.

Važno je razumjeti da se ovi podaci dostavljaju svim zaposlenima koji su sklopili službeni ugovor sa poslodavcem. ugovor o radu, uključujući od strane:

Važno je razumjeti da se ovi podaci dostavljaju svim zaposlenima koji su sklopili službeni ugovor sa poslodavcem. ugovor o radu, uključujući od strane:

- radnici sa skraćenim radnim vremenom;

- sezonski radnici;

- slobodni poslanici itd.

6-NDFL se podnosi lokalnoj filijali Federalne poreske službe. Ako a entiteta ima nekoliko odvojenih odjeljenja, inspekciji se daje potvrda koja geografski odgovara pravnoj adresi sjedišta.

Svi podaci u obrascu su dati po obračunskom principu - prvo prvo tromjesečje, zatim polugodište, 9 mjeseci i cijela kalendarska godina (12 mjeseci).

Važno je shvatiti da trenutak isporuke dokumenta znači stvarni trenutak kada je pismo poslano Federalnoj poreskoj službi. Odnosno, ako je poslata čak i u 23:59 posljednjeg izvještajnog dana, formalno to neće predstavljati kršenje utvrđenih propisa.

Kompanije daju uzorak popunjavanja obrasca 6-NDFL:

- AT papirna forma ako je službeno zaposleno do 25 radnika. Međutim, dvostrano štampanje nije dozvoljeno.

- AT u elektronskom formatu ako ima više od 25 osoba.

Obrazac 6-NDFL podnosi se čak iu slučajevima kada je zaposlenik primio samo 1 isplatu za cijelu godinu (na primjer, na bolovanju, nakon čega je dao otkaz). Ako u ovome izvještajni period poslodavac nije izvršio nikakve uplate, ne morate predati dokument. Za svaki slučaj, firma ili preduzetnik se može osigurati i poslati obaveštenje poreskoj u bilo kojoj formi, na primer:

Obaveza davanja 6 poreza na dohodak fizičkih lica ne oslobađa od obaveze obračunavanja 2 poreza na dohodak građana.

Tipične greške prilikom popunjavanja

U osnovi, popunjavanje potvrde o porezu na dohodak od 6 osoba ne uzrokuje posebne poteškoće, jer uzorak izgleda prilično jednostavno. Međutim, može doći do grešaka zbog netačnog navođenja potrebnih datuma za izdavanje naknade za godišnji odmor:

- Datum izdavanja ovih isplata nije isti dan kada su naplaćene. Na primjer, ako se obračunavanje dogodilo još u decembru, a zatim stvarna isplata zaposlenom u januaru, tada će se sredstva prikazati samo u izvještaju za 1. kvartal nove godine. A u izvještaju za 4. kvartal prethodnog takve informacije ne bi trebalo sadržavati.

- Datum izdavanja regresa za godišnji odmor nije prvi dan godišnjeg odmora. Na primjer, zaposleni odlazi na godišnji odmor od ponedjeljka 29.01.2018. A godišnji odmor mu je pripao posljednjeg radnog dana prije toga - tj. u petak 26. januara. Shodno tome, u redu 100 upisuje se datum 26.01.2018.

- Ponekad se godišnji odmor greškom dodaje na platu (ili akontaciju) koja je izdata u istom mjesecu. Na primjer, zaposleni ide na godišnji odmor od 29. januara 2018. godine, regres je izdat 26. januara. A predujam je primljen kao i obično 25. januara. Nemoguće je dodati iznos za 25. i 26. januar. Odnosno, naknada za godišnji odmor uvijek je naznačena isključivo u svojoj liniji. Čak i da bi avans bio primljen i 26. januara, zbrajanje iznosa nije dozvoljeno.

Stoga je prilikom popunjavanja 6-NDFL certifikata važno pažljivo unijeti sve podatke. Nisu dozvoljene mrlje, ispravke i precrtavanja, kao ni nečitljiv tekst u dokumentu. Ako je potrebno ispraviti bilo koji podatak ili pojedinačne znakove, sastavite drugi obrazac.

Prema rezultatima za 1. kvartal, polugodište, 9 mjeseci i kalendarsku godinu, poreski agenti dostavljaju poreskoj inspekciji Obračun iznosa poreza na dohodak fizičkih lica koje obračunava i zadržava poreski agent, na obrascu 6-NDFL (obrazac prema KND 1151099). Kako popuniti 6-porez na dohodak fizičkih lica Odjeljak 2? Naći ćete komentare o ispunjavanju odjeljka 2 obrasca 6-NDFL u našem članku.

6-NDFL: odjeljak 2

Kako popuniti odjeljak 2 od 6-porez na dohodak fizičkih lica? U odeljku 2 „Datumi i iznosi stvarno primljenog prihoda i poreza na dohodak fizičkih lica“, na osnovu svog naziva, poreski agent mora da prikaže:

- datumi stvarnog primanja prihoda od strane pojedinaca;

- datumi zadržavanja poreza na dohodak fizičkih lica;

- uslovi prenosa poreza na dohodak fizičkih lica;

- iznos stvarno primljenog prihoda;

- iznos poreza na prihod po odbitku.

Podaci u Odjeljku 2 su sažeti. To znači da ako su za jedno lice datumi stvarnog prijema dohotka, datumi kada se porez na dohodak fizičkih lica mora zadržati i prenijeti u budžet isti kao i za drugog pojedinca, onda se podaci o iznosima primljenih prihoda i poreza po odbitku na iskazuju se u obrascu 6 - porez na dohodak fizičkih lica se sumira.

6-NDFL odjeljak 2: postupak popunjavanja

Procedura za popunjavanje obrasca 6-NDFL odobrena je Naredbom Federalne poreske službe od 14. oktobra 2015. N MMV-7-11 / [email protected]. U njemu ćete pronaći preporuke kako pravilno popuniti 2. odjeljak 6-poreza na dohodak, kao i karakteristike popunjavanja 6-poreza na dohodak.

Komentari u vezi sa popunjavanjem Odjeljka 2 Obrasca 6-NDFL

U redu 100 „Datum stvarnog prijema prihoda“ označava se datum kada je lice stvarno primilo prihod prikazan u redu 130. Koji je datum stvarnog prijema prihoda navedeno je u čl. 223 Poreskog zakona Ruske Federacije. Na primjer, za plate, takav datum je posljednji dan u mjesecu za koji je prihod obračunat.

U redu 110 „Datum poreskog odbitka“ poreski agent mora da navede datum kada zadržava porez na dohodak fizičkih lica od prihoda fizičkog lica, koji su prikazani u redu 130. Porez se odbija od prihoda kada je stvarno plaćanje(Član 4, član 226 Poreskog zakona Ruske Federacije).

U redu 120 „Rok za prenos poreza“ morate navesti datum najkasnije do kojeg se porez na dohodak fizičkih lica mora uplatiti u budžet. Porez na lični dohodak se prenosi najkasnije narednog radnog dana od dana isplate prihoda (član 6. člana 226. Poreskog zakona Ruske Federacije). Prilikom isplate naknada za privremenu nesposobnost i porez na prihod od odmora prenose pod posebnim uslovima: najkasnije poslednjeg dana u mesecu u kojem su izvršene takve uplate. Ako dan kada se porez na dohodak fizičkih lica mora uplatiti u budžet pada na vikend ili neradni praznik, onda se porez mora uplatiti prvog radnog dana nakon ovog vikenda/praznika.

U redu 130 „Iznos stvarno primljenog prihoda“ potrebno je prikazati ukupan iznos prihoda fizičkih lica (sa uzimajući u obzir porez na dohodak fizičkih lica) primljeno na datum naveden u redu 100.

U redu 140 "Iznos poreza po odbitku" trebate prikazati generalizirani iznos poreza po odbitku na datum naveden u redu 110.

Red 080 obrasca 6-NDFL: postupak popunjavanja

Ako je tokom izvještajnog perioda poreski agent obračunao iznose poreza na dohodak fizičkih lica koji se ne mogu zadržati u tekućoj godini, onda se ti iznosi prikazuju u redu 080 „Iznos poreza koji poreski agent nije zadržao“ u obrascu 6-NDFL . O nemogućnosti zadržavanja poreza na dohodak fizičkih lica i iznosu dohotka od kojeg se porez ne zadržava, poreski agent je dužan da obavesti fizičko lice i njegovu poresku upravu najkasnije do 1. marta naredne godine (

Svakog tromjesečja sve organizacije koje su poslodavci, a samim tim i poreski agenti, moraju se prijaviti lokalnoj filijali Federalnog poreska služba specijalizovani izvještaj koji se odnosi na prihode zaposlenima u kompaniji, kao i porezne olakšice od ovih prihoda po odbitku u korist države. Nije upisano slobodnoj formi i popunjen prema obrascu. Ispravno popunjavanje je izuzetno važno, jer su poreski službenici ovlašteni od strane državnih vlasti da poduzimaju novčane kazne za netačno popunjavanje podataka. Oni se automatski prepoznaju kao nepouzdani ako se pronađu greške. Da biste to učinili, morate znati kako pravilno popuniti 6 porez na dohodak. O tome ćemo govoriti u našem članku.

Obrazac sadrži generalizovane podatke, potpune informacije o prihodima pojedinaca koji su u interakciji sa kompanijom. Popunjavanje obrasca je neophodan posao za svaku organizaciju koja ima određene karakteristike da postane agent po odbitku.

Unatoč naizgled jednostavnosti popunjavanja obrasca i malom broju odjeljaka unutar njega, ljudi koji unose podatke često imaju poteškoća, unatoč činjenici da profesionalne računovođe obično popunjavaju. Činjenica je da će se odraz sredstava u 6-NDFL certifikatu vršiti na različite načine. Zavise od stvarnog stanja. Danas ćemo razgovarati o tome kako ispravno popuniti potvrdu na ovom obrascu i prikazati uplate tako da porezna služba ne podnosi nikakva potraživanja.

Obrazac koji važi u 2017. godini usvojen je 14. oktobra 2015. godine naredbom Federalne poreske službe. Prema uputstvu sadržanom u njemu, izvještavanje državi treba vršiti svaka tri mjeseca u obliku elektronski oblik, u slučaju da je u navedenom periodu kompanija isplatila sredstva za najmanje 25 osoba. Ako je bilo manje zaposlenih, onda je bolje obrazac dostaviti u papirnatom obliku.

Popunjavanje stupca prihoda vrši se u rubljama, kopejke se ne koriste. Predaja popunjenih obrazaca inspekciji vrši se prije isteka tridesetodnevnog roka neposredno nakon izvještajnih tri mjeseca.

Odredbom godišnji izvještaj rokovi su različiti. Dakle, za četiri kvartala protekle godine informacije se daju prije posljednjeg mjeseca proljeća, aprila, nakon izvještajnog perioda. Za prvu polovinu druge polovine godine izvještaj se podnosi prije novembra.

Kazneni sistem

Sada da vidimo za koje "greške" su učinjene prilikom popunjavanja obrasca, službene strukture mogu izreći novčanu kaznu poreskom agentu.

- Ukoliko nisu ispoštovani utvrđeni rokovi za pripremu i podnošenje dokumentacije. Kazne se provode za iznos koji je prihvatljiv za budžet cijele organizacije, ali je i dalje neugodan. Prema Porezni kod Po ruskim standardima, mjesec dana kašnjenja koštat će kompaniju hiljadu jedinica ruska valuta. Istovremeno, može posebno biti kažnjen specijalista kompanije, čijom krivicom je nastala izvještajna isprava o oporezivanju ličnog dohotka. Ovaj neprofesionalni prekršaj procjenjuje se na maksimalno 500 rubalja.

- Nakon detekcije lažne informacije u obrascima za prijavu dostavljenim na verifikaciju, organizacija će takođe biti kažnjena novčićem, ali će biti uklonjena za otkrivanje svake netačnosti.

Kao što vidite, plaćanje poreza zahtijeva pažnju. Naš savjet će biti sljedeći:

- ne kasnite sa punjenjem;

- prilikom izdavanja potvrde, razjasniti pravovremene i tačne informacije od zaposlenih.

Uzmimo primjer. Možete upasti u nevolju, a da to ne znate. Vi ste računovođa male kompanije. Na početku poreskog perioda dolazi vam uposlenica kompanije i donosi dokument kojim se potvrđuje fakultetsko obrazovanje njene kćeri, tražeći da se dostavi odgovarajuća poreski odbitak. Popunili ste dokumente i počeli da dajete odbitak od aprila do decembra, dok se ispostavilo da je student izbačen sa fakulteta u martu zbog lošeg akademskog uspeha. Ispostavilo se da je odbitak napravljen nezakonit i sada ćete morati ispraviti izvještaj na 6-NDFL certifikatu za cijela tri tromjesečja, a osim toga, zadržati dodatne isplate od plaće zaposlenika i prenijeti sredstva koja su na taj način primljena na isplatu od neplaćenog.

Upute za popunjavanje obrasca 6-NDFL

Uprkos činjenici da je ovaj obrazac na snazi već nekoliko godina, profesionalnih računovođa i porezni agenti općenito se stalno suočavaju s višestrukim poteškoćama u popunjavanju.

Ovaj obrazac je podijeljen u tri glavna dijela:

- naslovna stranica;

- dio #1;

- dio broj 2.

U prvom dijelu informacije se generišu kao rezultat rastuće prirode, u drugom se unose podaci samo za izvještajni kvartal, ostali periodi nisu naznačeni.

Hajde da pogledamo upute korak po korak kako pravilno popuniti ovaj formular.

Korak 1 - ispunite zaglavlje obrasca

Dakle, u zaglavlju obrasca popunjavaju se dvije kolone koje sadrže podatke o:

- individualni broj poreskog obveznika organizacije poreskog agenta;

- postavljanje šifre razloga se ne uzima u obzir.

U slučaju kada prenos izveštavanja vrši podružnica kompanije, upisuje se šifra razloga za registraciju (KPP) ove filijale.

Korak 2 - idemo dalje

Sljedeći korak je popunjavanje broja, koji odražava koliko puta je promjena napravljena. ovaj dokument za izvještajni period. Budući da sertifikat možete predati jednom ili dvaput, tri ili više, važno je znati odgovarajuću numeraciju. Veoma je lako zapamtiti:

- 000 - ako se dokument daje prvi put;

- 001 - da izvršite prvo podešavanje;

- 002 - sljedeća promjena;

- 003 - još jedan i tako dalje.

Korak 3 - odredite numeraciju perioda

Ovaj korak podrazumijeva unos broja perioda za koji poslodavac dostavlja izvještaj. Radi se o otprilike jednu četvrtinu - tromjesečni period, za svaki od kojih u toku godine trebate izvještavati. Svaki od njih ima službeno usvojenu oznaku:

- prva tri mjeseca u godini označena su brojem 21;

- za proteklu polovinu godine uzima se vrijednost 31;

- plus tri mjeseca - šifra 33;

- punih 12 mjeseci, odnosno jednogodišnji period - 34.

Gore navedeni kodovi vrijede samo za one kompanije čiji će životni ciklus trajati neko vrijeme. Jednostavno, ako firma ne namjerava da se zatvori u bliskoj budućnosti, oni će joj odgovarati, ali će propala firma, koja završava radove, u izvještajnim dokumentima morati navesti druge šifre. Kolona za poreski period označava godinu koja je izvještajni period.

Korak 4 - unesite šifru poreske službe u kojoj je poreski agent registrovan

Ova kolona sadrži kodirani naziv porezne uprave kojoj prema lokaciji pripada poslodavac koji ispunjava obrazac. Porezni agent podnosi izvještajne dokumente istom odjelu, stoga neće biti teško saznati zakon o radu. Ovaj niz brojeva sastoji se od dva dijela:

- prve dvije cifre označavaju regiju u kojoj se filijala nalazi;

- druga dva se odnose direktno na inspekciju.

Bilješka! Ako se dokumentacija podnosi u ime filijale, a ne rukovodioca organizacije, prijava se podnosi inspekciji na lokaciji filijale, a ne glavnom delu preduzeća.

Korak 5 - unesite šifru koja se odnosi na mjesto registracije kompanije

Uz pomoć ovog niza brojeva, inspekcija utvrđuje organizaciju koja priprema izvještajnu dokumentaciju. Raspitajte se o kompletna lista dostupni kodovi mogu biti direktno u poreskoj upravi. Pogledajmo one koje se najčešće koriste.

Tabela 1. Često korišteni kodovi

Za individualno poduzetništvo postoji posebna linija kodnih sekvenci:

- u vezi sa mjestom prebivališta individualnog preduzetnika, postoji šifra 120;

- sa mjestom rada - 320.

Korak 6 - naziv poreskog agenta

Ovdje je sve jednostavno. Popunjava se polje pod nazivom „poreski agent“, tu se upisuje naziv kompanije, obično pun ili kratak, ako postoji i zvanično je ovjeren.

Korak 7 - unesite vrijednost koda iz sveruskog klasifikatora teritorija opština

U sledećoj koloni morate navesti tačnu šifru opštine kojoj pripada kompanija koja popunjava obrazac.

Bilješka. U ovom slučaju, kao iu mnogim drugim situacijama, prilikom popunjavanja kolone u ime podružnice kompanije, upisuje se šifra iz navedenog klasifikatora ona koja se odnosi na općina tacno za granu.

Korak 8 - idite na prvi odjeljak

U ovom dijelu morate unijeti generalizovane podatke koji su gore navedeni. Formiranje informacija počinje početkom poreskog perioda. Podrazumijeva se da će se u njega unositi podaci prikupljeni za svaku poresku stopu na dohodak pojedinca, isključujući redove pod brojem 060 i brojem 090.

Informacije u prvom dijelu obrasca strukturirane su u sljedeće segmente.

Podaci za svaku od dostupnih stopa. To uključuje:

- vrijednost stope (%);

- iznos prihoda koji se obračunava pojedincu;

- koji su odbici napravljeni;

- ukupan iznos sredstava koji je ušao u porez na dohodak fizičkog lica.

Bilješka! U obrazac nije potrebno unositi podatke o primanjima sredstava koja nisu u potpunosti oporezovana ili ne prelaze limit, zavisno od izvora sredstava. Na primjer, ako je zaposlenik dobio novčanu pomoć zbog gubitka voljene osobe ili da uzme dijete iz sirotišta.

Opšti podaci o svim okladama. Oni uključuju izjave o:

- zarađivanje zaposlenih;

- novčani ekvivalent zadržanog od svakog poreza;

- iznos iznosa koji nije zadržan;

- novac koji je organizacija vratila.

Korak 9 - prikaz informacija o ponudi i agregiranih metrika

Visina poreza na prihode zaposlenih u kompaniji i lica koja obavljaju poslove, a nisu zaposleni, može se kretati od 13% do 35% za 2017.

U red 010 ispisuje se stopa koja odgovara situaciji. Ako je obračun izvršen po različitim "tarifama", potrebno je generirati podatke zasebno.

Nakon toga morate navesti broj pojedinaca koji su primili porez. Da biste to učinili, popunite kolonu 060. Zatim navedite odbitke koje je agent vratio u kolonu 090.

Red 020 označava upis iznosa prihoda. Uključuje primljena sredstva koja su bila predmet oporezivanja. Oni se uzimaju u obzir kao rezultat akumulativne prirode, na početku narednog poreskog perioda.

Bilješka! Nije potrebno unositi podatke o prihodima koji se ne oporezuju u cijelosti, a koji su za određeni iznos manji od limita utvrđenog za oporezivanje. Ova kategorija može uključivati materijalnu pomoć, koja nije iznosila više od 4 hiljade rubalja po općoj osnovi, ili najviše 50 hiljada rubalja za rođenje ili usvajanje djeteta. U red 025 podrazumijeva se upisivanje dividendi isplaćenih licu.

Kolona broj 030 sadrži podatke o odbicima odobrenim stanovnicima zemlje. Iznos za svaki je naznačen u ćelijama kolone. Podsjetimo da je odbitak određeni iznos sredstva koja ne podliježu odbijanju u korist državnog trezora. Uz njihovu pomoć možete utjecati ne na postotak stope, već na osnovicu za njen izračun, odnosno na prvobitno primljeni iznos.

Prema zakonu postoje dvije vrste odbitaka koji olakšavaju teret poreskih obveznika:

- standard;

- imovine;

- društveni.

Kolona 040 je iznos poreza koji je obračunat, pa se indikator upisan u nju može izračunati množenjem trenutni kurs iz kolone 010 na finansijsku osnovicu od koje će se otpisati odbitak.

Sama osnovica se u svakom slučaju može definisati kao razlika dobijena od iznosa prihoda pojedinca naznačenog u redu 020 i iznosa odbitaka koji mu se isplaćuju iz reda 030.

Obračun odbitaka državi od primljenih od strane zaposlenog ili zaposlenik dividende se upisuju u red 045. Naredni red se popunjava samo ako su na osnovu patenta strani državljani registrovani u poreskom društvu. Pod rednim brojem 050 sadrži podatke o isplaćenim akontacijama u korist zaposlenih u kategoriji. Ako takvi zaposleni nisu registrovani u preduzeću, u kolonu se mora upisati 0.

Sljedeći red ide na broj 060. On sadrži broj ljudi koji rade u kompaniji koji su od nje primali od početka poreskog perioda gotovina podležu oporezivanju, jer su prihodi fizičkih lica.

Kolona 070 iza nje zahteva navođenje ukupnog iznosa poreskih olakšica po odbitku u korist države za apsolutno svaku stopu.

Napominjemo da, za razliku od reda 040, koji prikazuje podatke o porezima obračunanim, odnosno predviđenim za prijenos, ova kolona sadrži podatke o porezima koji su već uplaćeni u državnu blagajnu, odnosno koji su joj stvarno poslani. To znači da se u koloni prikazuju informacije i sredstva navedena za period koji još nije završio.

Budi pazljiv. Ako niste zaposlenik računovodstvenog odjela kompanije, ne biste trebali sami provoditi ovu proceduru provjere. Prvo, ovo može dovesti do zabune u novinama, a takođe i ako napravite pogrešne kalkulacije, do početka velikih problema u odnosima sa poreskom službom.

Podaci u ova dva reda mogu se međusobno razlikovati, jer se neki odbici u korist države mogu obračunati na papiru ranije nego što su stvarno zadržani od stručnjaka kompanije.

Red broj 080 sadrži evidenciju o iznosu sredstava koja nisu zadržana u korist države. Nije važno iz kog razloga to nije bilo moguće učiniti, potrebno je u obrazac obavezno unijeti podatke.

Kolona 090 podrazumijeva ulazak iznose poreza nezakonito odbijen od prihoda zaposlenog. Povraćaj ovih sredstava je po pravilu obavezan. Da nije bilo slučajeva ove prirode, trebalo bi, kao u gornjem primjeru, staviti nulu u kolonu.

Bilješka! Ova brojka signalizira zaposlenicima poreske inspekcije o nedostatku podataka. Od njih se ne traži da prihvate drugačiju oznaku i mogu navesti lažno davanje podataka ili kršenje pravila za popunjavanje obrasca.

Korak 10 - popunjavanje odeljka 2 6-NDFL deklaracije

Ovaj segment obrasca koji se razmatra prikazuje podatke isključivo za posljednja tri mjeseca izvještajnog perioda, a ne od samog početka četvrtog kvartala. Unutar njega se upisuju konkretni dani isplate zarada i drugih isplata zaposlenima, kao i najnoviji rokovi za slanje u budžet zemlje. obračuni poreza. Lokacija određenih datuma je hronološki napravljena.

![]()

Red 100 označava dan kada je novac isplaćen zaposlenima. Može se napisati kao lista. Za svaki datum potrebno je sumirati dostupne informacije i sumirati ih, u slučaju da su zabilježeni u istim periodima. Kada su izvršene uplate bile različite, a da su postojale razlike u datumima u pogledu dana kada je novac doznačen na račun zaposlenog, one moraju biti naznačene odvojeno jedna od druge.

Budi pazljiv. Dan i mjesec navedeni u koloni zavise od vrste izvršene uplate. Dakle, zarada se za zaposlenog pretvara u prihod samo na radni dan koji prethodi kraju mjesečnog perioda. Dakle, u ovom redu možete naznačiti posljednji dan u mjesecu koji prethodi isplati, a stvarno isplatu plate tek u sljedećem.

Prihodi kao što su novac za godišnji odmor ili bolovanje stiču svoj status odmah po obračunu. Novčana pomoć se pretvara u prihod na dan stvarne isplate osobi, bez obzira da li je knjižena na bankovni račun ili je izdata u papirnoj valuti zaposlenom.

U red 110. potrebno je upisati datum kada je porezni odbitak odbijen od iznosa prihoda u korist države.

Obratite pažnju na sljedeću činjenicu: iznos poreza na dohodak fizičkih lica moguće je odbiti od plaćanja kao što su materijalna pomoć, plaćanje dana odmora ili bolovanja i sl., samo na dan kada se prenose na zaposlenog .

Red broj 120 koristi se za označavanje datuma kada je porez po odbitku prebačen u državnu blagajnu. Važno je da se ovaj transfer izvrši u skladu sa svim utvrđenim pravilima, što nije baš jednostavno. Nije ni čudo da ovaj postupak podrazumijeva obavezno učešće iskusnog računovođe.

Navedeni datum direktno zavisi od primljenog pojedinac prihod, koji je poreska osnovica za izvršeni odbitak. Dakle, procenat plate zaposlenih ne može biti poslat u budžet kasnije od narednog dana od dana uplate. Oprost je dozvoljen u slučaju novca za godišnji odmor ili bolest. Obračuni iz njih se tolerišu do kraja mjeseca u kojem su zaposleni ostvarili primanja.

130 grafikon prikazuje vrijednost poreska osnovica, relevantan u trenutku obračuna za zaposlenog. Od njega još nije odbijen iznos poreza koji se uopće ne može zadržati ako je dohodak vrste koji ne podliježe oporezivanju. Kolona 140 sadrži podatke o visini poreskog odbitka koji se odbija od prihoda.

Sažimanje

Kao što vidite, prividna jednostavnost popunjavanja 6-potvrde o porezu na dohodak ne odgovara stvarnosti. Osim promatranja računovodstvenih suptilnosti, važno je slijediti utvrđena pravila dizajna, na primjer, ispuniti bez preskakanja ćelija, staviti nule u neke stupce bez vrijednosti, a crtice u druge. Prvi utisak, što znači pola bitke, zavisi od pravilnog dizajna naslovne strane. Obratite pažnju na postojeće nijanse, a sve će sigurno ispasti najbolje moguće.

Video - Da li treba da predam nulti porez na dohodak fizičkih lica