Fiskalna politika je svjesna manipulacija državnim budžetom u cilju stabilizacije ekonomski razvoj. Mehanizam djelovanja fiskalna politika uključuje dva dijela: 1) diskrecionu fiskalnu politiku koja se provodi kroz namjernu promjenu poreza (poreskih stopa) i obima državne potrošnje (javne nabavke dobara i usluga i transferna plaćanja; 2) nediskrecionu fiskalnu politiku ili politiku ugrađeni stabilizatori zasnovani na zavisnosti promjena poreskih prihoda i državnih transfera od ciklusa poslovnu aktivnost.

Svrha fiskalne politike– osiguranje neinflatorne proizvodnje pod uslovima puno vrijeme i stimulacija ekonomski rast.

Prije nego što pređemo na analizu suštine fiskalne politike, zadržimo se na tome njegove glavne komponente: državni budžet i poreski sistem.

Državni budžet- ovo je spisak državnih prihoda i rashoda za određeni period, obično godinu dana, odobren zakonom.

Izrada budžeta zasniva se na poštovanju određenih principi:

1. Princip jedinstva - koncentracija u budžetu svih rashoda i svih državnih prihoda. Država treba da ima jedinstven budžetski sistem, uniformnost finansijski dokumenti i budžetsku klasifikaciju.

2. Princip potpunosti znači da se za svaku budžetsku stavku uzimaju u obzir svi troškovi i primici.

3. Princip realnosti podrazumijeva istinit odraz prihoda i rashoda.

4. Načelo javnosti je obavezno informisanje stanovništva o glavnim troškovima i izvorima prihoda.

5. Načelo obaveze - kada se budžet usvoji, mora se izvršiti.

Izbalansiranost budžeta podrazumijeva jednakost prihoda i rashoda. Ako rashodi premašuju prihode, onda postoji budžetski deficit. Višak prihoda nad rashodima znači budžetski suficit.

Državni budžet se obično ne shvata samo kao budžet centralne vlasti, već i kao skup budžeta svih nivoa državne administrativno-teritorijalne vlasti. Vanbudžetski fondovi su usko povezani sa budžetima – državnim fondovima koji imaju posebnu namjenu i stvaraju se na teret posebnih (ciljanih) poreza, kredita, subvencija iz budžeta. Primjer bi bio Penzioni fond Rusije, Fond socijalno osiguranje.

Prihodni dio državnog budžeta generisani uglavnom od poreskih prihoda.

Troškovi obično uključuju:

1. Finansiranje socijalne sfere;

3. Finansiranje nacionalne privrede;

5. Servisiranje javnog duga;

Odnos između rashodnih stavki zavisi od mnogih faktora: položaja zemlje u svetskoj ekonomiji, stepena razvijenosti, uloge države i uloge javnog sektora u privredi, političke situacije, nacionalnih karakteristika itd. općenito, trend je sljedeći: struktura javne potrošnje u razvijenim zemljama u savremenim uslovima promijenila u korist socijalnih programa. Tako u strukturi federalnog budžeta SAD vojna potrošnja iznosi 28%, a socijalna 47,3%. U drugim zemljama, socijalna sfera ponekad apsorbuje više od 50% budžetskih rashoda.

Finansiranje nacionalne privrede obično uključuje: a) kapitalna ulaganja u infrastrukturu, subvencije državnim preduzećima, subvencije poljoprivreda, troškovi za razne vladinih programa. Udio ovih rashoda varira od 10 do 20%, sve zavisi od veličine javnog sektora.

Rashodi državnog budžeta vrše funkciju političkog, društvenog i ekonomskog regulisanja.

Idealno izvršenje budžeta je potpuna pokrivenost rashoda prihodima, ali, po pravilu, ova situacija je izuzetno rijetka. Jedno od najvažnijih pitanja javne finansije je problem budžetskog deficita i javnog duga.

Budžetski deficit, kao što je već navedeno, je iznos za koji rashodi budžeta premašuju njegove prihode u datoj godini.

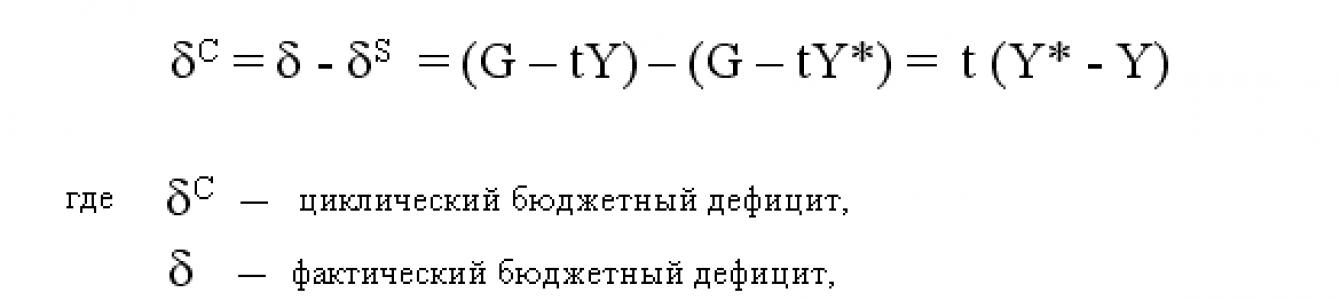

AT ekonomska teorija razlikovati strukturne i ciklične budžetske deficite.

Strukturni deficit je deficit saveznog budžeta prirodni nivo nezaposlenost, jednaka 6%. Razlika između realnog i strukturnog deficita je definisana kao ciklični deficit.

Promjene strukturnih i cikličkih deficita zavise od stanja u privredi. Na primjer, tokom perioda uspona poslovne aktivnosti, ciklični deficit se smanjuje zbog smanjenja naknada za nezaposlene, velikih poreskih prihoda u budžet. Istovremeno, strukturni deficit može rasti, posebno zbog povećane potrošnje na odbranu ili na različite socijalne programe.

Razlozi budžetskog deficita uključuju sljedeće:

Pad društvene proizvodnje;

nepotrebno naduvan socijalni programi;

Povećani troškovi finansiranja vojno-industrijskog kompleksa;

Promet "sjenog" kapitala u ogromnim razmjerima;

Praksa državnog finansiranja neprofitabilnih, neprofitabilnih preduzeća;

nesavršenost poreski sistem omogućavanje pojedinačnim proizvođačima da dobiju nerazumne poreske olakšice i sakriju svoje prihode od oporezivanja;

Preveliki troškovi za održavanje administrativnog aparata.

Budžetski deficit se mora finansirati. Postoji nekoliko opcija za pokrivanje. Budžetski deficit se može finansirati iz izdavanje novog novca. Posljedice takve mjere su dobro poznate. Razvija se nekontrolisana inflacija, podrivaju se podsticaji za dugoročna ulaganja, obezvređuje se štednja stanovništva, reprodukuje se budžetski deficit. Da bi se to izbjeglo, većina zemalja je u svojim ustavima osigurala nezavisnost nacionalne banke izdavanja od izvršne i zakonodavne vlasti, koja nije u obavezi da finansira vladu.

Druga opcija pokrivenosti je državni zajmovi i unutrašnje i spoljašnje. Sprovode se u vidu prodaje državnih hartija od vrednosti, kredita od vanbudžetska sredstva, (na primjer, penzioni fond) i po redoslijedu dobijanja kredita od banaka. Poslednji oblik finansiranja budžetskog deficita u razvijenim zemljama obično praktikuju lokalne vlasti. Država, s druge strane, može računati na kredit od Centralne banke samo u izuzetnim slučajevima, posebno određenim zakonom, jer njeno redovno kreditiranje može dovesti do inflatornih procesa.

Državni krediti su manje opasni od emisije, ali imaju i određeni negativan uticaj na ekonomiju zemlje. Postavljanjem vrijednosne papire na tržište novca, država povlači sredstva koja bi mogla postati investicije. Osim toga, ako država proširi ponudu svojih obveznica, onda se njihova stopa smanjuje, a kamatne stope rastu. Troškovi ulaganja su obrnuto proporcionalni kamatnoj stopi. Shodno tome, državno zaduživanje će "izgurati" neke od troškova privatnih investitora i na taj način kočiti razvoj privrede. AT ekonomija ovaj fenomen se zove "efekat istiskivanja".

Povećanje budžetskog deficita u privredi dovodi do pojave i rasta javnog duga.

Državni dug- ovo je iznos akumuliran u zemlji za određeni period budžetskih deficita, minus pozitivni budžetski bilansi raspoloživi za to vrijeme.

Javni dug se deli na unutrašnji (tj. dug stanovništvu), eksterni (tj. dug stranim zemljama, organizacije i pojedinci), kao i kratkoročne (do 1 godine), srednjoročne (od 1 godine do 5 godina) i dugoročne (preko 5 godina). Kako državni dug a njen rast utiče na funkcionisanje privrede? Obično se u javnom dugu vide dvije opasnosti: mogućnost bankrota nacije i opasnost prebacivanja tereta duga na buduće generacije. Što se tiče prve opasnosti, može se primijetiti sljedeće: privatne firme mogu bankrotirati, država ne može, jer država, za razliku od firmi, ima dovoljno mogućnosti da ispuni svoje finansijske obaveze. Kako? 1) Refinansiranjem - država prodaje nove obveznice i prihod koristi za plaćanje vlasnicima otkupnih obveznica; 2) ubiranjem novih poreza koji idu za plaćanje kamata i ukupan iznos javni dug; 3) stvaranjem novog novca. Što se tiče druge opasnosti, specifičnosti unutrašnjeg duga, koji čini najveći dio javnog duga, su takve da smo na neki način dužni sami sebi. Dok je javni dug iznos obaveza prema građanima zemlje kao prema poreskim obveznicima, večina istog duga je istovremeno i imovina građana kao vlasnika obveznica. Stoga se može reći da buduće generacije, naslijeđujući državne dugove, istovremeno postaju nasljednici državnih obveznica za isti iznos.

Međutim, rast javnog duga povlači realno negativno ekonomske posledice:

1. Plaćanje kamata na državni dug povećava nejednakost prihoda. Novac teče od slabijeg do boljeg, koji su, po pravilu, vlasnici obveznica;

2. Povećanje poreskih stopa za finansiranje javnog duga može potkopati ekonomske podsticaje, smanjiti ulaganja u proizvodnju, povećati socijalne tenzije u društvu, itd.;

3. Spoljni dug podrazumeva prenos dela proizvoda stvorenog unutar zemlje u inostranstvo;

4. Rast spoljni dug umanjuje međunarodni prestiž zemlje. Dakle, ako plaćanja po spoljnom dugu iznose 20 - 30% primanja od inostrane ekonomske aktivnosti, zemlje, onda postaje teško privući nove kredite iz inostranstva, zemlja može pasti u poziciju loših dužnika;

5. Ako država, "izbacujući" privatne investicije, troši pozajmljeni novac na izgradnju mostova, autoputeva, luka itd., ili ulaže u " ljudski kapital» u zdravstvenom i obrazovnom sistemu, čime se jača budući potencijal zemlje. Ali ako povećanje državne potrošnje dolazi na račun povećanja potrošačke potrošnje, onda bi buduća generacija mogla naslijediti ekonomiju sa smanjenim proizvodnim potencijalom i shodno tome imati niži životni standard.

Rast javnog duga danas se uočava u gotovo svim zemljama.

Cilj: razmotriti principe djelovanja budžetsko-poreskog sistema Ruske Federacije.

Kao rezultat proučavanja teme 8, student treba da:

- znati: osnovna načela, funkcije i zadaci poreske i budžetske politike države;

- biti u stanju: primeniti stečeno znanje u profesionalna aktivnost;

- posjedovati: metode za izračunavanje množitelja državnih nabavki i poreza.

Plan lekcije

- Struktura državnog budžeta, deficit i suficit.

- Javni dug, načini otplate.

- Suština i funkcije poreza, vrste poreza. Principi i oblici oporezivanja.

- Fiskalna politika: ciljevi, alati, vrste.

- Lafferov efekat.

- Multiplikator javnih nabavki. Poreski multiplikator.

OSNOVNI KONCEPTI I FORMULA

8.1. Struktura državnog budžeta, deficit i suficit

U skladu sa članom 6 Zakonika o budžetu Ruske Federacije, pod Budžet se shvata kao „... oblik obrazovanja i potrošnje Novac namjenjeno za finansijsku podršku zadaci i funkcije države i lokalna uprava» . Budžetom se definišu potrebe koje treba podmirivati na teret državnog trezora, a takođe se navode izvori i iznosi očekivanih prihoda u državnu kasu.

Budžetski sistem Ruske Federacije uključuje budžete sljedećih nivoa:

- Federalni budžet;

- budžeti subjekata Ruske Federacije ( regionalni budžeti);

- budžeti opština ( lokalni budžeti);

- budžeta državnih vanbudžetskih fondova.

Ako planirani budžetski prihodi premašuju budžetske rashode, onda ovo budžetski suficit. Ako planirani rashodi budžeta premašuju budžetske prihode, onda ovo budžetski deficit. Kada u toku izvršenja budžeta nivo budžetskog deficita premaši indikator utvrđen prilikom usvajanja budžeta, ili dođe do značajnog smanjenja očekivanih budžetskih prihoda, tada predstavnički organ vlasti, na osnovu predloga dr. tijelo izvršna vlast, odlučuje o uvođenju zakonski mehanizam smanjenja troškova. Ovo „sjecanje“ budžetske potrošnje se zove sekvestracija.

Prihodi državnog budžeta

formiraju se na teret sredstava dobijenih bez naknade i neopozivo, u skladu sa važećom klasifikacijom i važećom zakonskom regulativom. Budžetski prihodi se formiraju iz:

- porezi koje naplaćuju i centralne i lokalne vlasti;

- neporeskih prihoda, koji se sastoji od prihoda od inostrane ekonomske aktivnosti, kao i prihoda od imovine koja se nalazi u državna imovina;

- prihodi ciljnih budžetskih sredstava.

U Rusiji se velika većina budžeta (obično više od 80%) formira iz poreskih prihoda.

Rashodi državnog budžeta

predstavljaju sredstva koja se izdvajaju za finansijsku podršku poslova i funkcija države i lokalne samouprave. Svi troškovi se mogu podijeliti u sljedeće grupe:

- vojni;

- ekonomski;

- u društvene svrhe;

- za spoljnopolitičke aktivnosti;

- za održavanje administracije.

8.2. Javni dug, načini otplate

Državni dug predstavlja rezultat finansijskog zaduživanja države radi pokrića budžetskog deficita. Javni dug se sastoji od duga centralne vlade, regionalnih i lokalnih vlasti, vladinih organizacija i preduzeća.

Ako državna valuta nije konvertibilna, razlikuju se dvije vrste javnog duga:

- spoljni dug- obaveze po osnovu strana valuta, sa izuzetkom obaveza konstitutivnih subjekata Ruske Federacije i opština prema Ruskoj Federaciji koje nastaju u stranoj valuti u okviru korišćenja ciljanih inostranih kredita (pozajmica);

- domaći dug- obaveze koje proizilaze u valuti Ruske Federacije, kao i obaveze konstitutivnih subjekata Ruske Federacije i opština prema Ruskoj Federaciji koje proizilaze u stranoj valuti u okviru korišćenja ciljanih inostranih zajmova (pozajmica).

U slučaju konvertibilne valute svi povjerioci, domaći i strani, imaju jednaka prava, a javni dug se ne dijeli na domaći i strani.

Za smanjenje javnog duga koriste se sljedeći mehanizmi:

- restrukturiranje duga- zamjena starih dužničkih obaveza novim sa blažim rokovima otplate (niže kamate, više dugi rokovi plaćanja i dr.), kao i djelimično otkazivanje duga;

- konverzija duga- razmjena dužničkih obaveza za isporuke robe ili dionice.

8.3. Suština i funkcije poreza, vrste poreza

Glavnu ulogu u prikupljanju sredstava u državni budžet imaju porezi. Ispod porez, u skladu sa članom 8. Poreskog zakonika Ruske Federacije, podrazumijeva se kao „...obavezno, pojedinačno besplatno plaćanje koje se prikuplja od organizacija i pojedinci u vidu otuđenja imovine, privrednog upravljanja ili operativni menadžment sredstva u svrhu finansijske podrške aktivnostima države i/ili opština”.

Porezi istovremeno obavljaju sljedeće glavne funkcije:

- fiskalna funkcija - glavna funkcija oporezivanja: porezi su dominantna komponenta prihoda državnog budžeta. Implementacija funkcije se vrši o trošku poreska kontrola i poreske sankcije koje osiguravaju maksimalnu naplatu utvrđenih poreza i stvaraju prepreke utaji poreza. Zahvaljujući ovoj funkciji ostvaruje se osnovna svrha poreza: formiranje i mobilizacija finansijskih sredstava države;

- funkcija distribucije sastoji se u preraspodjeli javnih prihoda prenošenjem sredstava u korist slabijih i nezaštićenih kategorija građana nametanjem poreskog opterećenja jačim kategorijama stanovništva;

- regulatorna funkcija ima za cilj postizanje, kroz poreski mehanizmi, određene zadatke ekonomska politika države;

- kontrolna funkcija omogućava državi da prati blagovremenost i potpunost budžetskih primanja sredstava i uporedi njihov iznos finansijskih sredstava;

- stimulirajuća funkcija usmjerena na podršku razvoju određenih ekonomskim procesima; implementiran kroz sistem beneficija i izuzeća. Porezni sistem Ruske Federacije pruža širok spektar poreske olakšice mala preduzeća, preduzeća invalida, poljoprivredni proizvođači, organizacije koje se bave kapitalne investicije u proizvodnim i dobrotvornim aktivnostima i dr.;

- destimulirajuća funkcija ima za cilj uspostavljanje prepreka razvoju bilo kakvih ekonomskih procesa kroz poresko opterećenje.

Svi porezi su podijeljeni u nekoliko vrsta.

Direktni porezi nametnuti ekonomskim subjektima za prihod od faktora proizvodnje. Indirektni porezi- porezi na dobra i usluge, koji se sastoje od cijene robe. Prema poreskom zakonodavstvu Ruske Federacije, indirektni porezi uključuju: PDV i akcize; ostali porezi u Ruskoj Federaciji su direktni.

Također je uobičajeno praviti razliku između paušalnog poreza i poreza na dohodak. Paušalni porezi država uspostavlja bez obzira na visinu prihoda privrednog subjekta, i prihod- čine određeni procenat prihoda. Porezi na dohodak se, pak, dijele na tri vrste:

- progresivni porezi - porezi, koji imaju prosjek Stopa poreza direktno zavisi od nivoa prihoda;

- regresivni porezi - porezi, gdje je prosječna poreska stopa obrnuto proporcionalna visini dohotka;

- proporcionalni porezi - porezi čija stopa ne zavisi od visine oporezivog dohotka.

Poreski sistem bi trebao: biti fleksibilan i lako prilagodljiv promjenjivim društvenim i političkim potrebama; obezbijediti preraspodjelu generisanog BDP-a; biti efikasno oruđe državne ekonomske politike. Visoki porezi smanjuju poresku osnovicu i državne prihode (Slika 8.1).

8.4. Fiskalna politika: ciljevi, alati, vrste

Fiskalna (fiskalna) politika predstavlja mjere koje Vlada preduzima radi stabilizacije privrede promjenom visine prihoda i/ili rashoda državnog budžeta.

Ciljevi fiskalne politike

kao i svaka stabilizacijska (kontraciklička) politika koja ima za cilj izglađivanje cikličkih fluktuacija u privredi, treba osigurati:

- stabilan ekonomski rast;

- puna zaposlenost resursa (prvenstveno rješavanje problema ciklične nezaposlenosti);

- stabilan nivo cena (rešenje problema inflacije).

Fiskalna politika je prvenstveno politika državne regulacije agregatne potražnje. Regulacija privrede u ovom slučaju se dešava kroz uticaj na visinu ukupnih troškova. Međutim, neki instrumenti fiskalne politike mogu se koristiti i za uticaj na agregatnu ponudu kroz uticaj na nivo poslovne aktivnosti.

Alati fiskalna politika su troškovi i prihodi državnog budžeta, i to: 1) javne nabavke (G); 2) porezi (t); 3) transferi (Tr).

U zavisnosti od faze ciklusa u kojoj se privreda nalazi, instrumenti fiskalne politike se koriste na različite načine. Postoje dvije vrste fiskalne politike: 1) stimulativna i 2) ograničavajuća.

1. Stimulirajuća fiskalna politika

koji se sprovodi tokom recesije, ima za cilj smanjenje recesionog jaza u proizvodnji i smanjenje nezaposlenosti, i ima za cilj povećanje agregatne potražnje (agregatne potrošnje). Njegovi instrumenti su: a) povećanje javnih nabavki; b) smanjenje poreza; c) povećanje transfera.

2. Kontrakciona fiskalna politika

koji se koristi tokom buma (kada se privreda pregrije), ima za cilj smanjenje inflatornog jaza u proizvodnji i smanjenje inflacije, a usmjeren je na smanjenje agregatne potražnje (agregatne potrošnje). Njegovi instrumenti su: a) smanjenje državnih nabavki; b) povećanje poreza; c) smanjenje transfera.

Pored toga, postoje diskreciona i automatska (nediskreciona) fiskalna politika. Diskreciona fiskalna politika

predstavlja zakonsku (zvaničnu) promjenu od strane vlade visine javnih nabavki, poreza i transfera u cilju stabilizacije privrede.

Automatska fiskalna politika

povezano s djelovanjem ugrađenih (automatskih) stabilizatora. Ugrađeni stabilizatori su alati čija je vrijednost se ne mijenja, ali samo prisustvo kojih (njihova inkorporacija u ekonomski sistem) automatski stabilizuje privredu, stimulišući poslovnu aktivnost tokom recesije i zadržavajući je kada dođe do pregrevanja. To automatski stabilizatori

vezati:

- porez na prihod(što uključuje i porez na prihod domaćinstava i porez na dobit preduzeća);

- indirektni porezi (prvenstveno PDV);

- naknade za nezaposlene;

- beneficije za siromaštvo.

8.5. Lafferov efekat

Treba imati na umu da takvi instrumenti fiskalne politike kao što su porezi i transferi djeluju ne samo na agregatnu tražnju, već i na agregatnu ponudu.

Pošto preduzeća tretiraju poreze kao troškove, povećanje poreza dovodi do smanjenja agregatne ponude, a smanjenje poreza dovodi do povećanja poslovne aktivnosti i proizvodnje.

Rice. 8.1. Lafferova kriva

Detaljna studija o uticaju poreza na agregatnu ponudu pripada A. Lafferu. A. Laffer je izgradio hipotetičku krivu (slika 8.1), uz pomoć koje je pokazao uticaj promjene poreske stope na ukupan iznos poreskih prihoda u državni budžet.

Koristeći poresku funkciju T = t×Y, A. Laffer je pokazao da postoji optimalna porezna stopa (t*) pri kojoj su porezni prihodi maksimalni (Tmax.).

8.6. multiplikator državne potrošnje. Poreski multiplikator

Iz jednostavnog kejnzijanskog modela slijedi da svi instrumenti fiskalne politike (državne kupovine, porezi i transferi) imaju multiplikativni efekat uticaj na privredu.

Multiplikator javnih nabavki- ovo je koeficijent koji pokazuje koliko se puta nacionalni dohodak povećao (smanjio) sa povećanjem (smanjenjem) državnih nabavki po jedinici:

, (1)

gdje je m poreski multiplikator; MPC - granična sklonost potrošnji; MPS je granična sklonost štednji.

Ukupno povećanje nacionalnog dohotka (DY) kao rezultat povećanja državnih nabavki (DG) će biti .

poreski multiplikator- ovo je koeficijent koji pokazuje koliko će se puta nacionalni dohodak (BDP) povećati (smanjiti) uz smanjenje (povećanje) poreza po jedinici.

. (2)

Povećanje nacionalnog dohotka kao rezultat promjena poreza će biti .

Porezni multiplikator radi u suprotnom smjeru od multiplikatora državne potrošnje. Povećava se smanjenje poreza realni BDP(nacionalni dohodak), a njihov rast smanjuje realni BDP (nacionalni dohodak).

Poreski zakonik Ruske Federacije, prvi dio od 31. jula 1998. br. 146-FZ i drugi dio od 5. avgusta 2000. br. 117-FZ (trenutna verzija).

| Prethodno |

Bibliografija ................................................. ........................................ 39

UVOD

Jedna od najvažnijih institucija države je budžetski sistem. Kroz milenijume postojanja država, finansijska sredstva mobilisana u budžetski sistem osiguravaju da državne i teritorijalne vlasti obavljaju funkcije koje su im dodeljene. Budžetski sistem omogućava regulisanje ekonomskih i društvenih procesa u interesu članova društva.

Budžet, novčani promet je ogledalo države, barometar njenog ekonomskog i socijalnog stanja i političke pozicije. I ma kako se zalagali zagovornici primata duhovnosti i morala društva nad ekonomijom uopšte, a posebno finansijama, više hiljada godina istorije država na našoj planeti svedoči o suprotnom. Uništavanjem privrede, kolapsom finansija, nedostatkom sredstava u budžetskom sistemu, padaju kultura, duhovnost i moral u svakom društvu.

U tržišnoj privredi, u uslovima sužene mogućnosti države da utiče na ekonomske procese u zemlji, uloga budžetskog sistema kao jednog od najvažnijih instrumenata državnog regulisanja privrede značajno raste.

Ovo predodređuje mjesto koje budžetski sistem zauzima u privredi zemlje.

Prelazak sa administrativno-komandnih metoda upravljanja na tržišne metode upravljanja doveo je do radikalne reforme čitavog finansijskog sistema Rusije i njegove glavne karike – budžetskog sistema.

Trenutno je novi budžetski sistem Rusije u povoju: razrađuje se zakonodavni mehanizam za preraspodjelu između federalnog i teritorijalnog nivoa vlasti, lokalnih samouprava.

Postoji ozbiljan zaostatak u teorijskom razvoju u oblasti finansija u odnosu na uslove moderne Rusije, što je povezano i sa čisto praktičnim poteškoćama koje se javljaju tokom implementacije budžetskog procesa u fundamentalno novim uslovima za Rusiju. Budžetski proces u Rusiji regulisan je sa više od 20 normativnih akata, od kojih mnoge odredbe ne odražavaju na odgovarajući način prirodu stvarnih kontradiktornih procesa u Rusiji i njenim pojedinačnim regionima. Ova okolnost uslovljava izuzetne poteškoće u procesu formiranja i izvršenja budžeta na različitim nivoima.

U uslovima SSSR-a, pitanja formiranja, izvršenja i odobravanja budžeta bila su od interesa za relativno uzak krug stručnjaka, sada ovaj problem zabrinjava ne samo specijaliste, već i veliki krug poreskih obveznika, za koje je to daleko od indiferentnih prema kojim ciljevima će ići i koliko će se poreski prihodi efikasno koristiti za cjelokupno stanovništvo.

Rješavanje problema vezanih za formiranje i korištenje budžeta na svim nivoima osigurava otklanjanje socijalnih tenzija u zemlji. Zato predstavnici izvršne vlasti, poslanici, rukovodioci preduzeća i organizacija moraju detaljno da predstave kako se formiraju i izvršavaju budžeti, kako funkcioniše poreski mehanizam.

Budžet naše zemlje je "bolna tačka", svake godine se usvaja nakon dugih političkih bitaka.

Jednako relevantno danas je i pitanje javnog duga. To je teret mnogih zemalja u svijetu. Javni dug koči razvoj privrede, „proždire“ budžet.

Svrha mog rada je sagledavanje teorijskih aspekata oba pitanja (državnog budžeta i državnog duga), prednosti i mana budžeta za 2001. godinu, iako ih ima dosta, te poređenje budžeta za 2001. godinu. i budžet za 2000. Pošto je javni dug za našu zemlju više političko nego ekonomsko pitanje, u skladu s tim ću ga dalje razmatrati. Spoljni javni dug je najteži za bilo koju državu na svetu, a za Rusiju posebno, u svom seminarskom radu neću se doticati pitanja unutrašnjeg duga.

1. Budžet: njegova struktura, principi građenja i značaj

Ekonomska struktura bilo kojeg društva ne može funkcionirati bez normalno organiziranog protoka sredstava između države i proizvodnih struktura, države i različitih segmenata stanovništva, između regija i pojedinih država. Finansijske veze se ostvaruju kroz finansijski sistem koji obuhvata budžete različitih nivoa, fondove osiguranja, devizne rezerve države, monetarni fond preduzeća i firmi i druge novčane fondove.

Centralno mjesto u finansijskom sistemu svake države zauzima državni budžet – finansijski plan države koji ima zakonsku snagu (spisak prihoda i rashoda) za tekuću (finansijsku) godinu. Ovo je najveći monetarni fond kojim raspolaže vlada. Sveukupnost njegovih organizacionih struktura čini budžetski sistem. Formira se uzimajući u obzir sveukupnost socio-ekonomskih, pravnih, administrativnih karakteristika. / 5 /

Struktura budžetskog sistema jedne zemlje zavisi prvenstveno od njene državne strukture. U zemljama sa unitarnom strukturom, budžetski sistem ima dvostepenu strukturu - državni i lokalni budžeti. U zemljama sa federalnom državnom strukturom (SAD, Njemačka, Ruska Federacija) postoje posredne veze - budžeti država, zemalja, subjekata federacije.

Kroz budžetski sistem ostvaruju se funkcije budžeta: raspodjela i kontrola. Distributivna funkcija podrazumijeva koncentraciju sredstava u državi kroz različite kanale prijema i njihovu upotrebu za ispunjavanje državnih ciljeva i funkcija. Kontrolna funkcija se manifestuje u sprovođenju kontrolnih mera nad procesom formiranja i korišćenja sredstava u različitim strukturnim jedinicama privrede. Sprovode ga poreski inspektorati i poreska policija, državni trezori, centralna banka i drugi organi./5/

Državni budžet čini centralni fond vladinih novčanih sredstava za održavanje državnog aparata, oružanih snaga, zdravstva, obrazovanja i isplate socijalnih davanja. Budžet je moćna poluga državnog regulisanja privrede, koja utiče na ekonomsku situaciju i sprovodi mere za njeno stabilizaciju. Uticaj države na privredu se dešava kroz finansiranje, izdavanje subvencija, transfera itd.

Budžet moderne države je složen, višestruki instrument koji odražava kompromis u ravnoteži društveno-ekonomskih interesa različitih grupa i partija. Uz pomoć budžeta, država kombinuje centralizovane i lokalne interese regiona kroz raspodelu poreza, budžetskih subvencija i transfera. Kao politički dokument, budžet odražava političku i društvenu dinamiku društva.

Lokalni budžeti - budžeti država, zemalja, subjekata federacije. Pod uticajem složenosti proizvodnje, porasta naučno-tehničkog napretka u razvijenim tržišnim zemljama, razvija se tendencija jačanja uticaja lokalnih vlasti. Sve to povećava značaj, autoritet i udio lokalnih budžeta. Njihov udio u saveznim državama čini 40 do 50% svih budžetskih sredstava, dok u unitarnim državama ne prelazi 30%.

Državni budžet nije samo budžet centralne (savezne) vlasti, već i ukupnost budžeta svih nivoa državne i administrativno-teritorijalne vlasti (država, pokrajine, subjekti federacije, zemlje itd.)

Budžet uključuje i razne vanbudžetske fondove ili fondove koji imaju posebnu namjenu. Po svom kvantitativnom sastavu nisu uvijek uključeni u budžet. Ali po principu raspodjele i upotrebe, oni su ekvivalentni izdacima državnog budžeta. Oni su na raspolaganju centralnim i lokalnim vlastima, koncentrišući se u određene fondove. To su penzioni fondovi, vanbudžetski fondovi i drugi, koji se stvaraju na teret posebnih poreza, kredita i subvencija iz budžeta. Njima država ublažava oštrinu budžetskog deficita, pomaže razvoj severnih regiona i podstiče investicione procese u regionima i republikama.

Većina državnih fondova se formira za održavanje i finansiranje industrijske i društvene infrastrukture: aerodroma, hidroelektrana, zaštite voda, pošumljavanja itd. Najveća sredstva su fondovi socijalnog osiguranja: penzije, bolovanja, nezaposlenost, prekvalifikacija kadrova itd.

Vanbudžetski fondovi proširuju mogućnost državne regulacije i intervencije u privredi, zaobilazeći budžet i parlamentarnu kontrolu. U svakom javnom subjektu, interna struktura budžeta se raspoređuje za prihode i rashode.

Tabela 1.

Struktura budžeta po prihodima i rashodima / 5 /

| Specifična težina, % | specifična težina, % |

||

Struktura budžeta u svakoj zemlji ima svoje karakteristike. Njih određuju ne samo nacionalne tradicije, organizacija obrazovanja i zdravstva, već uglavnom priroda administrativnog sistema, strukturne karakteristike privrede, razvoj odbrambene industrije, veličina vojske itd.

Rashodni dio budžeta karakteriše pravce i ciljeve budžetskih izdvajanja za razvoj i regulisanje privrednih procesa. Oni su uvijek ciljani i, po pravilu, neopozivi. Neopozivo izdvajanje javnih sredstava iz budžeta za ciljani razvoj naziva se budžetsko finansiranje. Ovaj način trošenja finansijskih sredstava razlikuje se od bankarskog kredita, što po pravilu podrazumeva otplativost kredita. Značajno mjesto u budžetskim rashodima zauzimaju tzv. budžetske stavke. Oni su dizajnirani da ublaže društvenu diferencijaciju i omoguće pristup kvalifikacijama, pristojnoj medicinskoj nezi i garantovanim penzijama. Ovi troškovi doprinose razvoju ljudskog kapitala, klasifikaciji zaposlenog i jačanju njegovog zdravlja.

Troškovi održavanja tržišne situacije i privrednog rasta kroz subvencionisanje investicija utiču na povećanje stope akumulacije, ubrzavajući tempo razvoja industrija i industrija. Država djeluje kao katalizator razvoja naučnog i tehničkog napretka, inovativnih tehnologija i povećanja konkurentnosti domaćih proizvoda na stranim tržištima.

Značajno mjesto u budžetskim rashodima zauzimaju izdaci za naoružanje, materijalnu podršku spoljnopolitičkim odnosima, održavanje administrativnog aparata.

Određeno mjesto u rashodnim stavkama budžeta zauzimaju troškovi servisiranja unutrašnjeg i vanjskog duga, odbrane, nabavke naoružanja i vojne izgradnje. Veličina ovih troškova značajno utiče na obim potražnje i iznos ulaganja. Izdaci budžeta za izvozne kredite, osiguranje izvoznih kredita i stranih investicija, uvezeni i izvezeni kapital dugoročno stimulišu izvoz, optimizuju platni bilans zemlje, otvaraju mogućnost razvoja novih inostranih tržišta, pomažu u povećanju autoriteta i jačanju nacionalne valuta.

Država koristi dio troškova kako bi osigurala snabdijevanje stranom robom na domaćem tržištu. Prihodi državnog budžeta za 85% formiraju se od poreskih prihoda, dobiti od državne industrije, prihoda od privatizacije imovine itd.

Ukupan iznos prihoda bi idealno trebalo da pokrije programirane stavke rashoda budžeta. Ukoliko troškovi premašuju prihode u ukupnoj strukturi, formira se budžetski deficit.

Vlada može nastali saldo prihoda iskoristiti za rashode koji nisu predviđeni programom ili planom, izvršiti dugoročna plaćanja javnog duga ili ovaj saldo prenijeti u budžet za narednu godinu.

Razmotrimo proračunski uređaj na primjeru Ruske Federacije.

Pod budžetskim uređajem uobičajeno je razumjeti organizaciju budžetskog sistema i principe njegove konstrukcije.

Budžetski sistem Ruske Federacije sastoji se od budžeta na tri nivoa:

prvi nivo - savezni budžet Ruska Federacija i budžeti državnih vanbudžetskih fondova;

drugi nivo - budžeti konstitutivnih entiteta Ruske Federacije (89 budžeta - 21 republički budžet, 55 regionalnih i regionalni budžeti, 10 okružnih budžeta autonomne regije, budžet autonomne jevrejske oblasti, gradski budžeti Moskve i Sankt Peterburga) i budžeti teritorijalnih državnih vanbudžetskih fondova;

treći nivo su lokalni budžeti (oko 29 hiljada gradskih, okružnih, naselja i ruralnih budžeta).

Kao što vidite, budžetska struktura Ruske Federacije određena je njenom državnom strukturom - u unitarnim državama budžetski sistem ima dva nivoa - državni budžet i lokalne budžete (međutim, i u unitarnim i u saveznim državama, budžeti nižih nivoi (niže državne i administrativno-teritorijalne jedinice) nisu uključeni u više budžete). Takođe treba napomenuti da prije usvajanja Budžetskog zakonika RF vanbudžetska sredstva, kao element finansijskog sistema (nacionalne finansije), nisu bila uključena u budžetski sistem.

Budžetsko zakonodavstvo Ruske Federacije sadrži koncept "konsolidovanog budžeta" - skup budžeta svih nivoa budžetskog sistema na relevantnoj teritoriji (član 6 RF BC). Konsolidovani budžet konstitutivnog entiteta Ruske Federacije sastoji se od budžeta samog konstitutivnog entiteta i skupa budžeta opština koje se nalaze na njegovoj teritoriji. Konsolidovani budžet Ruske Federacije je savezni budžet i konsolidovani budžeti konstitutivnih entiteta Ruske Federacije. Konsolidovani budžeti vam omogućavaju da dobijete potpunu sliku o svim prihodima i rashodima regije ili Federacije u cjelini, oni se ne odobravaju i služe u analitičke i statističke svrhe.

Principi budžetskog sistema / 4 /

Budžetski zakonik Ruske Federacije (poglavlje 5) propisuje sljedeće principe budžetskog sistema Ruske Federacije:

jedinstvo budžetski sistem Ruska Federacija;

diferencijacija prihoda i rashoda između nivoa budžetskog sistema;

nezavisnost budžeta;

potpunost odraza prihoda i rashoda budžeta, budžeta državnih vanbudžetskih fondova;

budžetski bilans;

efikasnost i ekonomičnost upotrebe budžetska sredstva;

opšta (agregatna) pokrivenost budžetskih rashoda;

publicitet;

kredibilitet budžeta;

ciljanost i ciljanu prirodu budžetskih sredstava.

Načelo jedinstva budžetskog sistema podrazumeva jedinstvo pravnog okvira, monetarnog sistema, oblika budžetske dokumentacije, jedinstvo principa budžetskog procesa, sankcije za kršenje budžetskih propisa, kao i jedinstvenu proceduru. za finansiranje budžetskih rashoda, jedinstvena procedura za finansiranje rashoda budžeta svih nivoa budžetskog sistema, računovodstvo federalnih fondova, budžet, budžeti subjekata Ruske Federacije, lokalni budžeti.

Načelo razgraničenja prihoda i rashoda između nivoa budžetskog sistema podrazumijeva obezbjeđivanje relevantnih vrsta prihoda (u cjelini ili djelimično) i ovlaštenja da izvrše rashode za državne organe Ruske Federacije, njene subjekte i lokalne samouprave.

Načelo nezavisnosti budžeta znači:

pravo zakonodavnih organa državne vlasti i lokalnih samouprava na svakom nivou budžetskog sistema da samostalno sprovode budžetski proces; dostupnost sopstvenih izvora prihoda za budžet svakog nivoa; zakonska konsolidacija budžetskih prihoda regulisanja, ovlašćenja za formiranje prihoda relevantnih budžeta; pravo organa javne vlasti i organa lokalne samouprave da samostalno, u skladu sa zakonom, utvrđuju pravce trošenja sredstava odgovarajućih budžeta i izvore finansiranja deficita odgovarajućih budžeta; nedopustivost povlačenja prihoda dodatno dobijenih u toku sprovođenja zakona (odluka) o budžetu, iznosa viška prihoda nad rashodima budžeta i ušteda na rashodima budžeta; nedopuštenost naknade na teret budžeta drugih nivoa gubitaka prihoda i dodatnih rashoda nastalih u toku sprovođenja zakona (odluka) o budžetu, osim u slučajevima utvrđenim zakonom.

Načelo potpunosti obračuna budžetskih prihoda i rashoda budžeta, budžeta državnih vanbudžetskih fondova podrazumeva da svi prihodi i rashodi budžeta, vanbudžetskih fondova i drugi zakonom utvrđeni obavezni prihodi podležu odražavanju u budžetima, budžetima Republike Srbije. vanbudžetska sredstva bez propusta iu potpunosti. Svi državni i opštinski rashodi se finansiraju iz budžetskih sredstava, vanbudžetskih sredstava akumuliranih u budžetskom sistemu Ruske Federacije.

Načelo uravnoteženog budžeta podrazumijeva da obim budžetskih rashoda mora odgovarati ukupnom obimu budžetskih prihoda i primitaka iz izvora finansiranja njegovog deficita. Prilikom sastavljanja, odobravanja i izvršenja budžeta, nadležni organi treba da polaze od potrebe da minimiziraju veličinu budžetskog deficita.

Načelo efikasnosti i ekonomičnosti u korišćenju budžetskih sredstava znači da pri sastavljanju i izvršenju budžeta nadležni organi i primaoci budžetskih sredstava treba da polaze od potrebe da se uz najmanji iznos sredstava ostvare željeni rezultati ili da se ostvare najbolji rezultat. koristeći iznos sredstava utvrđen budžetom.

Načelo opšte (agregatne) pokrivenosti rashoda znači da svi rashodi budžeta moraju biti pokriveni ukupnim iznosom budžetskih prihoda i primitaka iz izvora finansiranja njegovog deficita. Prihodi i primanja se ne mogu vezati za određene budžetske rashode, izuzev ciljnih budžetskih sredstava, kao ni u slučaju centralizacije sredstava iz budžeta drugog nivoa.

Načelo javnosti podrazumijeva: obavezno objavljivanje u javnoj štampi odobrenih budžeta, izvještaja o njihovom izvršenju, potpunost informacija o toku izvršenja budžeta, dostupnost drugih informacija; obavezna otvorenost za javnost i medije postupaka razmatranja i odlučivanja o nacrtima budžeta, uključujući i pitanja koja izazivaju nesuglasice u predstavničkom tijelu ili između izvršne i predstavničkih tijela državne vlasti.

Načelo pouzdanosti budžeta podrazumijeva: pouzdanost indikatora prognoze društveno-ekonomskog razvoja relevantne teritorije; i realan obračun budžetskih prihoda i rashoda.

Princip ciljanosti i ciljane prirode budžetskih sredstava znači da se budžetska sredstva dodeljuju određenim budžetskim primaocima sa naznakom njihovog usmerenja ka finansiranju određenih ciljeva.

Pod porezom, dospjelom, carinom i drugim plaćanjem podrazumijeva se obavezan doprinos u budžet ili vanbudžetski fond koji obveznici vrše na način i pod uslovima utvrđenim zakonskim aktima. To su obavezne naknade koje država provodi na osnovu državnog zakonodavstva. Porezi izražavaju obavezu pravnih i fizičkih lica da učestvuju u formiranju javnih finansijskih sredstava. Kao faktor u redistribuciji nacionalnog dohotka, oni su takođe osmišljeni da: ugase nastajuće „kvarove“ u sistemu distribucije, da zainteresuju (ili smanje interesovanje) ljudi za razvoj određene delatnosti. / 5 /

Sveukupnost poreza, taksi, dažbina i drugih plaćanja koja se naplaćuju u državi (u daljem tekstu: porezi), kao i oblici i načini njihove građenja, čine poreski sistem. Poreski sistem je zasnovan na relevantnim zakonskim aktima države. Oni uspostavljaju specifične metode za konstruisanje i naplatu poreza, odnosno određuju elemente poreza.

Elementi poreza uključuju:

Subjekt poreza, odnosno poreski obveznik je lice koje je po zakonu dužno da plati porez. Međutim, kroz mehanizam cijena poresko opterećenje se može prebaciti na drugo lice, pa se posebno izdvaja nosilac poreza - lice koje stvarno plaća porez;

Predmet poreza - prihod ili imovina na koju se obračunava porez (plate, dobit, hartije od vrijednosti, nekretnine i sl.);

Izvor poreza - prihod od kojeg se plaća porez;

Poreska stopa - iznos poreza po jedinici oporezivanja (novčana jedinica dohotka, jedinica površine zemljišta, jedinica mjerenja dobara, itd.). Postoje fiksne, proporcionalne, progresivne i regresivne poreske stope.

Fiksne stope se utvrđuju u apsolutnim iznosima po jedinici oporezivanja, bez obzira na iznos prihoda (na primjer, po toni nafte ili plina).

Proporcionalni - posluju u istom procentu od predmeta poreza bez obzira na diferencijaciju njegove vrijednosti.

Progresivne stope – Prosječna progresivna porezna stopa raste kako se prihod povećava. Uz progresivnu poresku stopu, poreski obveznik plaća ne samo veliki apsolutni iznos prihoda, već i njegov veliki dio. Progresivni porezi su oni porezi čiji teret najviše pritiska one sa velikim primanjima.

Regresivna – Prosječna regresivna porezna stopa se smanjuje kako prihod raste. Regresivni porezi pogoduju pojedincima sa velikim primanjima, a najteži su fizičkim i pravnim licima sa niskim primanjima.

Prema solventnosti, porezi se mogu podijeliti na direktne i indirektne.

Direktni porezi se direktno plaćaju od strane subjekta poreza. Naplaćuju se određenom pravnom ili fizičkom licu. Direktni porezi su direktno proporcionalni solventnosti. To bi trebalo uključivati:

Porez na dohodak građana i porez na dohodak pravnih lica (firmi);

Porezi na imovinu, uključujući poreze na imovinu, uključujući zemljište i druge nekretnine, socijalno osiguranje, obračun plaća i rad (tzv. socijalni porezi i socijalni doprinosi); porezi na prenos dobiti u inostranstvo itd.

Indirektni porezi su porezi na određena dobra i usluge. Indirektni porezi se naplaćuju kroz prirez na cijenu (na primjer, akcize). One se djelimično ili potpuno prenose na cijenu proizvoda ili usluge.

Glavne vrste indirektnih poreza su:

Porez na dodatu vrijednost, akcize (porezi uključeni u cijenu robe ili usluga);

Za nasljedstvo;

Za transakcije sa nekretninama i hartijama od vrednosti itd.

U skladu sa državnom strukturom i strukturom budžeta, porezi se dijele na savezne i lokalne, ova klasifikacija se može prikazati u obliku tabele.

Tabela 2.

Vrste federalnih i lokalnih poreza. / četiri /

Praksa oporezivanja u najrazvijenijim zemljama pokazuje da postoje dvije vodeće vrste poreza: dohodak, koji se zasniva na progresivnom oporezivanju građana i pravnih lica na ukupnost svih njihovih prihoda iz svih izvora (u zemlji i inostranstvu), i porez na dodatu vrijednost trošak (PDV).

U oporezivanju dohotka razlikuje se porez na dohodak fizičkih lica i porez na dohodak pravnih lica.

Porez na dohodak fizičkih lica – porez na dohodak fizičkih lica je odbitak od prihoda (obično godišnjih) poreskog obveznika – fizičkog lica. Plaćanja se vrše tokom cijele godine, ali se konačni obračun vrši na kraju godine. Ova vrsta poreza se odnosi na direktne progresivne poreze. Poreski sistemi različitih zemalja, budući da su u osnovi slični, svaki ima svoj set poreskih stopa i izuzeća od oporezivanja poreskih kredita i datuma plaćanja poreza. Istovremeno, u većini poreskih sistema, ortačka društva (partnerstva) se ne smatraju zasebnim objektima oporezivanja. Oni se tretiraju kao kanali kroz koje profit pritiče partnerima u ortačkom društvu, te se stoga na dohodak oporezuju partneri, a ne sama ortačka društva. U posljednje dvije decenije primjetan je trend smanjenja stopa poreza na dohodak. Mnogi ekonomisti smatraju da „fer“ poreski sistem zahteva izražene progresivne stope poreza na dohodak, odnosno da bogati treba da plaćaju više poreza od siromašnih.

Porez na dobit preduzeća - Porez na dobit preduzeća je takođe direktni progresivni porez u većini zemalja. Naplaćuje se ako je korporacija (firma) priznata kao pravno lice.

Međutim, za neke korporacije u malom biznisu pravi se izuzetak: priznaju se kao pravna lica, ali ne plaćaju poreze, već njihovi vlasnici kroz porez na dohodak pojedinaca.

Korporativni porez čini najveći dio poreskih plaćanja firmi. Oporezivanje podliježe neto dobiti kompanije (bruto prihod minus svi rashodi i gubici). Oporezivanje onog dijela neto dobiti, koji podliježe raspodjeli među dioničarima u vidu dividende, provodi se različito u različitim zemljama. Primljene dividende podliježu porezu na dohodak građana, zbog čega se isti iznos može oporezovati dva puta - prvo porezom na dobit preduzeća kao dio dobiti firme, a zatim porezom na dohodak fizičkih lica kao raspodjelu dobiti, koji se pretvara u prihod dioničara za porez svrhe.

Drugi najvažniji vid poreza koji se primjenjuje u većini razvijenih zemalja je porez na dodatu vrijednost. Na ovu dodatnu vrijednost oporezuju se obveznici koji u toku rada dodaju vrijednost predmetima rada koji su im na raspolaganju. Ali svaki poreski obveznik uključuje ovaj iznos u cijenu svoje robe, koja se kreće duž lanca do krajnjeg potrošača.

Porez na dodatu vrijednost naplaćuje se u Rusiji iu svim zemljama Organizacije za ekonomsku saradnju i razvoj (osim Australije, SAD-a, Švedske). Porez na dodatu vrijednost naplaćuje se firmama koje prodaju robu i usluge u iznosu od 5 do 38% cijene njihove robe i odnosi se na najpopularnije robe i usluge. Obično se u zemlji primjenjuje glavna (standardna) stopa ovog poreza (u zemljama EU, na primjer, varira oko 15%), kao i povećana, smanjena; Ovaj porez se ne naplaćuje na određena dobra i usluge.

3. Budžet za 2001. u Rusiji

Nacrt saveznog budžeta za 2001. godinu, koji je Državna duma usvojila u drugom čitanju, vjerovatno je prvi put u cijelom periodu ekonomskih reformi da je izrađen na osnovu već usvojenih izmjena poreskog zakonodavstva (koje stupaju na snagu 1. januara 2001.). Konstatujući, nadalje, takve prednosti budžeta kao što su odsustvo deficita i fokus na rješavanju nekih važnih zadataka društveno-ekonomskog razvoja, ne može se ne zadržati na najozbiljnijim nedostacima dokumenta, koji su prepuni oštrih sukoba u narednih i narednih godina, a ne samo čisto fiskalnog karaktera. Prije svega, postoje ozbiljne sumnje u validnost prognoziranih vrijednosti ključnih makroekonomskih pokazatelja za narednu godinu i prihoda konsolidovanog i saveznog budžeta koji su s njima povezani. Veličina BDP-2001 je očigledno potcijenjena, a to je prije svega posljedica preoptimističkog tumačenja stopa inflacije i indeksa deflatora. U proračunima prognoze društveno-ekonomskog razvoja i budžeta za ovu godinu, inflacija je uzeta u obzir po stopi od 12%. U međuvremenu, već u periodu januar-septembar prošle godine, njen indeks je iznosio 14,1%, a na godišnjem nivou je nesumnjivo premašio nivo od 18% predviđen budžetom za 2000. godinu. /osam/

Određeno slabljenje inflatornih procesa u periodu jul-avgust povezan je sa sezonskim padom cijena voća i povrća. U septembru je inflacija već dostigla 1,6% i nije bilo ekonomskih osnova za njeno smanjenje u narednim mesecima 2000. godine. Što je još gore, od druge polovine 2000. godine inflatorni potencijal se intenzivno gomilao u privredi.

Stope rasta cijena industrijskih proizvođača značajno nadmašuju stope rasta potrošačkih cijena. Povećanje željezničkih tarifa prošlog avgusta, planirano povećanje tarifa za električnu energiju, kao i cijene plina i drugih energenata, trostruko povećanje akcizne stope na benzin, uvođenje akciza na dizel gorivo i motorna ulja – sve ovo ne može a da ne stimuliše inflaciju troškova u prerađivačkim industrijama, da ne utiče negativno na dinamiku potrošačkih cena. U istom nizu faktora - indeksacija plata zaposlenih u javnom sektoru za 20% predviđena za ovu godinu, kao i najavljeno povećanje minimalne penzije (sa objektivnom potrebom da se ona poveća u još većim iznosima). /osam/

Kao što znate, jedan od najvažnijih faktora u suzbijanju inflacije je jačanje ruske valute. U međuvremenu, prosječna stopa usvojena u obračunu saveznog budžeta je 30 rubalja. za 1 dolar - nije usmjeren na rješavanje ovog problema. Kontradikcija uočena u proračunima inflacije i kursa rublje takođe ukazuje na potcenjivanje prihvaćenih inflatornih parametara.

Primanje dodatnih, prvenstveno inflatornih, prihoda koji nisu predviđeni budžetom, s jedne strane, omogućava pokriće manjka poreza (povezanog sa značajnim nedostacima u poreskim i budžetskim procesima, prikrivanjem prihoda i utajem poreza od strane privrednih subjekata). entiteta) i prikriva oštrinu koja ostaje u praksi problema sa naplatom poreza; primanje sredstava u budžet iznad utvrđenih ciljeva kao rezultat potcjenjivanja indikatora formiranja budžeta takođe dovodi do trošenja budžetskih sredstava bez odgovarajuće parlamentarne kontrole. S druge strane, dolazi do amortizacije iznosa rashoda predviđenih budžetom, koji će, međutim, biti raspoređeni na primaoce budžeta striktno u okviru odobrenih budžetskih obaveza.

Da bi se obezbedio visok kvalitet i pouzdanost projektovanja makroekonomskih pokazatelja, neophodno je uzeti u obzir svetsku situaciju cena tradicionalnog ruskog izvoza, pre svega energenata. U ovom aspektu budžetskog procesa, izvršna vlast je napravila ozbiljne greške u posljednjih nekoliko godina, što je rezultiralo oštrim neskladom između predviđenih i stvarnih cijena. Dakle, sa prosječnom godišnjom cijenom nafte od 17 dolara po barelu koja je preovladavala u 1998. godini, vladin nacrt budžeta za 1999. predložio je naftu u iznosu od 12 dolara; u stvari, dostigao je 20 dolara. U proračunima za budžet za 2000. godinu izvršna vlast je predviđala cijenu nafte od 16,4 dolara, iako je u stvarnosti bila oko 25 dolara. Nacrt budžeta za 2001. uključuje prosječnu izvoznu cijenu od 21,2 dolara, uprkos činjenica da je trenutna svjetska cijena oko 30 dolara.

U ovim uslovima (sa cenama nafte i gasa višim od onih koje su uključene u proračune nacrta budžeta) naglo raste uloga jednog od najvažnijih faktora inflacije, kupovine deviza od strane Banke Rusije. Stoga je razumljiva nespremnost sastavljača budžeta da se planirana izvozna cijena energije za 2001. godinu promijeni čak za jedan cent: osim direktnog uticaja na rast BDP-a, promjena izvoznih cijena će podrazumijevati i preračunavanje potonje zbog veća inflacija.

Stoga se sa sigurnošću može tvrditi da je u pogledu dvije najvažnije komponente - nivoa svjetskih cijena energije i nivoa inflacije - projektovani obim BDP-a za 2001. godinu značajno potcijenjen. Samo razjašnjavanjem ovih pokazatelja (odnosno, obima BDP-a) prihodi saveznog budžeta mogu se povećati za najmanje 100 milijardi rubalja.

Pored problema utvrđivanja realne izvozne cijene energenata u obračunu BDP-a, postoji i problem vrijednosti izvoznih stopa. Budžetom je predviđeno smanjenje poreskih prihoda od spoljnotrgovinskih i spoljnoekonomskih poslova sa 221,8 milijardi rubalja. u 2000. godini, na 190,6 milijardi u 2001. Ovo smanjenje prihoda je uglavnom zbog smanjenja izvoznih dažbina na tradicionalni ruski izvoz, posebno na naftu i gas.

Sa stopom izvozne carine za naftu i naftne derivate koja je bila na snazi u trenutku usvajanja budžeta od 35 eura po toni 2001. godine, očekuje se da će se ona postepeno smanjivati na 20 eura u prvom kvartalu i na 9 eura u drugom kvartalu. pola godine; ovaj pad je povezan sa projektovanim padom svjetskih cijena nafte.

Takav oprezni pesimizam po ovom pitanju očigledno nije u skladu sa stvarnošću. Izvozne carine, ako se smanje, neće se smanjivati tim stopama i to najkasnije u drugoj polovini 2001. godine.

Što dublje analizirate nacrt budžeta, sve više se uvjeravate u ideju da se u njemu stvaraju rezerve na sve moguće načine kako bi se, bez značajnijeg "stresa", dobili vrlo značajni višak prihoda. A to potvrđuje, posebno, primjer istih izvoznih carina. /osam/

Prilikom pripreme nacrta budžeta za 2000. godinu, predstavnici ruske vlade uložili su ogromne napore da dokažu nemogućnost povećanja carine na naftu koje su predložili (posebno poslanici Državne dume). Ali bukvalno tri dana nakon usvajanja budžeta za 2000. od strane donjeg doma parlamenta, Vlada Ruske Federacije povećala je stopu carine na naftu i naftne derivate sa 7,5 na 15 eura po toni. Do usvajanja budžeta za 2001. stopa se već tri puta mijenjala (i iznosila je, kako je već navedeno, 35 eura po toni).

Slični zaključci se nehotice nameću i pri analizi ostalih prihodnih stavki nacrta saveznog budžeta za 2001. godinu. Tako je 1999. godine pri obračunu prihoda od poreza na dohodak u budžet prihvaćena poreska osnovica u iznosu od 387,8 milijardi rubalja, a u stvari je iznosila 939,9 milijardi, tj. 2,4 puta više. Shodno tome, federalni budžet je dobio 81,1 milijardu rubalja od poreza na dohodak. sa 36 milijardi uračunato u budžetu kada je odobren.Prošle godine su primici ovog poreza u federalni budžet za devet mjeseci već premašili planirani godišnji iznos za 1,9 puta. Prema vladinoj procjeni, očekivani prihodi predmetnog poreza su 2,2 puta veći od planiranih za 2000. godinu, a ta procjena je potcijenjena za najmanje 10 milijardi rubalja. Pod takvim uslovima, povećanje poreza na dohodak za samo oko 15%, koje se pojavljuje u budžetu za 2001. (čak i uzimajući u obzir amandmane Državne Dume), izgleda veoma daleko od istine.

U razmatranom budžetu za 2001. znatno je precijenjen iznos nadoknade poreskim obveznicima poreza na dodatu vrijednost isporučiocima materijalnih resursa koji se koriste u proizvodnji izvoznih proizvoda. Ovi iznosi bi, prema procjenama projektanata, prošle godine trebalo da iznose 87,2 milijarde rubalja, što je skoro 20 milijardi više od odobrenih iznosa, sa stvarnim isplatama za devet mjeseci prošle godine u iznosu od 33,6 milijardi. Povrat PDV-a Djelomično je zbog činjenice da Vlada još uvijek nije odobrila proceduru po kojoj, u skladu sa članom 12. Zakona o saveznom budžetu za 2000. godinu, proizvođači izvezene robe, radova i usluga potvrđuju obim treba obezbijediti pravi izvoz.

Nastala situacija dovodi do kašnjenja u povraćaju ovih poreskih iznosa, što zadire u interese izvoznika i otežava im obavljanje finansijskih i ekonomskih aktivnosti. Prema procjenama stručnjaka, iznos obeštećenja (čak i uzimajući u obzir da država ispunjava svoje obaveze striktno prema zakonu) u vrijeme donošenja saveznog zakona o budžetu za 2001. nije prelazio 70-75 mlrd. rublja. Na osnovu toga, obim povrata PDV-a za izvozne isporuke predviđene za 2001. godinu precijenjen je za oko 15 milijardi rubalja, a iznos poreskih primanja je shodno tome podcijenjen.

Poseban problem nacrta saveznog budžeta predstavlja nesklad između ogromnog broja normi prijedloga zakona o budžetu i važećeg poreskog i budžetskog zakonodavstva. To se najjasnije očituje u predloženoj reformi odnosa između federalnog centra i konstitutivnih entiteta Ruske Federacije. Čini se da se pokušava vratiti budžetski odnosi u stanje koje odgovara unitarnoj državi. Naizgled bezazlena ideja o stvaranju Kompenzacionog fonda u saveznom budžetu kroz centralizaciju (drugim riječima, kroz udio poreza na dodanu vrijednost koji je prethodno ostao u budžetima regija) prepuna je opasnosti od društvene eksplozije. . Činjenica je da se u ovom trenutku u nizu subjekata Ruske Federacije (u tzv. donatorskim subjektima) gotovo u potpunosti provode savezni zakoni o veteranima, socijalnoj zaštiti invalida, državnim beneficijama građanima s djecom. Kao rezultat aktiviranja novog režima finansiranja pripadajućih troškova, nivo implementacije ovih zakona može pasti na 60%, što će oštro uticati na socijalnu sigurnost nekoliko desetina miliona ljudi. Odredbe predviđene članom 12. Nacrta zakona o budžetu o prenosu regionalnih i lokalnih poreza i naknada, koji su izvori formiranja budžeta konstitutivnih entiteta Ruske Federacije i lokalnih budžeta, na račune Federalni trezor takođe dovodi do centralizacije upravljanja regionalnim i lokalnim finansijama i dolazi u direktan sukob sa glavnim principom nezavisnosti budžeta utvrđenim Budžetskim kodeksom Ruske Federacije. Potonji sadrži poseban član o raspodjeli poreznih prihoda po nivoima proračunskog sistema, prema kojem porezni prihodi budžeta konstitutivnih entiteta Federacije moraju biti najmanje zbir prihoda konsolidovanog budžeta Rusije. . Odgovarajući omjer prihoda koji je razvila Vlada Ruske Federacije i dostavila Državnoj Dumi nacrt konsolidovanog budžeta za 2001. bio je sljedeći: 56,3% - federalni budžet, 43,7% - budžet subjekata Federacije (i uzimajući u obzir poreske prihode prebačene iz federalnog budžeta u fondove teritorijalnih puteva i iz Fonda za obeštećenje, - 51,7 i 48,3%)

Općenito, kao rezultat usvojenih izmjena poreskog zakonodavstva i planiranih izmjena budžetskog zakonodavstva, prihodi budžeta konstitutivnih entiteta Federacije u bilansu se smanjuju za skoro 60 milijardi rubalja. Ovo ne uzima u obzir dodatne gubitke regiona-jarkova uzrokovane povlačenjem PDV-a sa njih i nejednakom zamjenom ovih sredstava odbicima iz Fonda za obeštećenje.

Usvojeni nacrt budžeta ne predviđa dodjelu subvencija Moskvi za provedbu gradskih funkcija, što je u direktnoj suprotnosti sa Saveznim zakonom "O statusu stotinu Ruske Federacije".

Ovlašćenja Vlade Ruske Federacije predviđena članom 41. istog nacrta o posebnoj proceduri za finansiranje troškova organizacija na saveznom nivou na teritorijama republika Tatarstan i Baškortostan takođe su u suprotnosti sa glavnim odredbama Zakonika o budžetu. , koja je sve svoje subjekte postavila u jednake uslove. Prije nego što se mastilo osušilo na usvojenim (iako još uvijek ne na snazi) poglavljima drugog dijela Poreskog zakonika Ruske Federacije, članovi 23. i 24. nacrta zakona o budžetu za 2001. već su predlagali uspostavljanje beneficija koje nedostaju u Poreskom zakoniku za određene kategorije poreskih obveznika.

Takvih primjera je bezbroj. Kao što pokazuje analiza odredbi vladinog zakona o saveznom budžetu, skoro polovina od 109 članova predlaže da se Vladi Ruske Federacije da pravo da samostalno utvrđuje postupak izvršenja federalnog budžeta. To ne bi trebalo da se desi pod uslovima Zakonika o budžetu.

Naravno, pojedine norme i odredbe važećeg zakonodavstva, pa i budžetskih, mogu se revidirati, posebno u sadašnjoj teškoj ekonomskoj situaciji.RF barem inicijative da se relevantni zakoni izmijene na propisan način.

Koji instrument socijalno-ekonomske politike treba da bude budžet za 2001. godinu? / 7 / Odgovor je, čini se, očigledan - politika koja osigurava ekonomski rast i povećanje blagostanja Rusa, pouzdano blokirajući prijetnje nacionalnoj sigurnosti (kao što znate, preduzeća i građani plaćaju poreze, prihode od koje, kao i neporeske budžetske prihode, treba koristiti posebno za obavljanje ovih funkcija u skladu sa zakonom utvrđenim standardima). Međutim, kritička analiza najnovijih programskih dokumenata koji proizilaze iz federalne izvršne vlasti – „Strategije razvoja Ruske Federacije do 2010. godine“ Fondacije Centra za strateška istraživanja, projekta „Glavni pravci socio-ekonomske politike Vlade Ruske Federacije na dugi rok“ i usvojen 26. jula 2000. „Plan akcije Vlade Ruske Federacije u oblasti socijalne politike i modernizacije privrede za 2000-2001. smatraju da ruska vlada namerava da odgovori na formulisano pitanje zapravo na potpuno drugačiji način. Ova pretpostavka je, nažalost, opravdana, o čemu svedoči sadržaj vladinog nacrta federalnog zakona „O federalnom budžetu za 2001. godinu“ koji je podnet Državnoj dumi i niza zvaničnih dokumenata koji su mu priloženi, uključujući „Osnovne pravce budžeta“. i Poreska politika za 2001.” .

U navedenim “Smjernicama...” stoji da je “ključni zadatak budžetske politike za 2001. godinu osiguranje ravnoteže saveznog budžeta... saveznog budžeta”. To znači da kreatori potonjeg razmatraju postizanje nultog budžetskog deficita i minimiziranje ovisnosti o vanjskom zaduživanju kao opći cilj. Očigledno, to se najlakše postiže kroz totalno smanjenje državne potrošnje, koja ovom logikom postaje samodovoljan imperativ državne budžetske politike. Zaista, prema drugom dokumentu priloženom nacrtu zakona, Dugoročnom finansijskom planu za 2001-2003, planirano je smanjenje rashoda federalnog budžeta za 203,6 milijardi rubalja, ili 17% nominalno, u ovom periodu (i uzimajući u obzir računska inflacija – za više od trećine), iako ni izdaci planirani za narednu godinu neće biti dovoljni za finansiranje potreba koje su minimalno neophodne za obavljanje državnih funkcija.

Ideju o prioritetima budžetske politike Ministarstva finansija daje raspodjela rashoda prema njihovoj funkcionalnoj namjeni.

Tabela 3

Prioriteti budžetske politike (prema Vladinom prijedlogu zakona). / 7 /

* Uključeni troškovi po odjeljcima: “Javna uprava i lokalna samouprava”, “Sudska vlast”, “Provođenje zakona i državna sigurnost” i dio troškova u dijelu “Međunarodna djelatnost”

** Uključeni troškovi za rubrike: “Obrazovanje”, “Socijalna politika”, Zdravstvo i fizička kultura” i “Kultura, umjetnost i kinematografija”

Iz navedenih podataka proizilazi da je najveća (više od 20%) budžetska rashodna stavka servisiranje javnog duga. Rashodi za reprodukciju naučnog potencijala, koji u velikoj meri određuju mogućnosti budućeg privrednog rasta, su zanemarljivi (oko 2%) rashodovne strane budžeta – red veličine manje od izdvajanja za servisiranje javnog duga.

Uzimajući u obzir troškove otplate državnog duga, koji se refinansiraju kroz nove kredite, ukupni troškovi države prema poveriocima iznose skoro 489 milijardi rubalja. (više od 40% rashodovnog dijela budžeta). Iz ovoga proizilazi da je glavna funkcija fiskalnog mehanizma preraspodjela nacionalnog dohotka za servisiranje vještački naduvanih državnih obaveza. Državni finansijski sistem se tako pretvara u "platnu kravu" za špekulante. Agregatna plaćanja javnog duga premašuju troškove: za reprodukciju ljudskog kapitala - 2,7 puta; za narodnu odbranu - na 2,4; za državna kapitalna ulaganja koja se finansiraju iz saveznog budžeta - 18,7; za nauku i unapređenje naučno-tehnološkog napretka - 24 puta. / 7 /

To su prioriteti budžetske politike koja nam se nameće. Oni se, kao što možete lako vidjeti, suštinski razlikuju od prioriteta društveno-ekonomskog razvoja iznesenih u obraćanju predsjednika Saveznoj skupštini i nisu vezani za pravno razumne ciljne norme budžetskog finansiranja.

Suprotno zahtjevima važećeg zakonodavstva, Vladin nacrt budžeta za 2001. ne sadrži razvojni budžet i, zapravo, državna podrška investicionoj aktivnosti je poništena. Nažalost, uprkos kontinuiranoj brzoj degradaciji proizvodnog potencijala zemlje, s jedne strane, i očiglednim mogućnostima za prevazilaženje budžetske krize u uslovima poboljšanja ekonomskih uslova, s druge strane, kurs samopovlačenja države od stimulativnih ekonomskih rast je evidentan. Budžetska ravnoteža se postiže održavanjem ogromnog, 3,1% BDP-a, primarnog suficita: potrošnja na državne i društveno-ekonomske potrebe od 243 milijarde rubalja. manje od prihoda. Još 89,2 milijarde rubalja. planirano je povlačenje sa tržišta radi refinansiranja državnih obaveza, što će za isti iznos smanjiti potencijal industrijskih investicija.

U smislu svojih makroekonomskih posljedica, takva budžetska politika dovodi do smanjenja potražnje, ograničavanja inovacija i suzbijanja investicione aktivnosti; njegov krajnji rezultat može biti samo suzbijanje ekonomskog rasta i izazivanje depresije. Jasno je da je takvom ideologijom planiranja budžeta isključeno prevazilaženje demografske krize i otklanjanje opasnosti od degeneracije nacije. Ali bankarima i finansijskim špekulantima ne prijeti degeneracija – oni zapravo imaju na raspolaganju oko 40% ruskog federalnog budžeta! Zanimljivo je da budžetski rashodi koji se izdvajaju za servisiranje i otplatu državnog duga (prikazano je 489 milijardi rubalja) premašuju iznos sredstava za koje savezna vlada nema dovoljno da ispuni svoje zakonske obaveze (464 milijarde).

Drugim riječima, prekomjerna potrošnja za podršku finansijskom i špekulativnom poslovanju blokira finansiranje državnih obaveza u vezi s obrazovanjem, naukom i kulturom, stambenom izgradnjom i socijalnim garancijama imputiranih saveznim zakonima "O obrazovanju", "O visokom i poslijediplomskom stručnom obrazovanju", „O nauci i državnoj naučno-tehničkoj politici“, „O braniteljima“, „Osnovama zakonodavstva o kulturi“ i drugim aktima (predsjedničkim i vladinim) koji se predlažu za suspenziju.

Očigledno je da je federalni budžet zapravo izgubio ciljnu orijentaciju. Ako izuzmemo troškove servisiranja javnog duga, koji imaju rang bezuslovnog prioriteta, budžetski rashodi se planiraju proizvoljno, po pravilu, "iz prethodno ostvarenog" smanjenja. Ne ispunjava se ni jedan zakonski standard za formiranje budžetskih rashoda. Tako se za nauku izdvaja 2,3 puta manje sredstava od zakonske norme, 4,3 puta manje za obrazovanje, a 4 puta manje za kulturu. Umjesto da implementira programsko-ciljni pristup u planiranju budžetske politike, koji je općenito prihvaćen u razvijenim zemljama, rusko Ministarstvo finansija radije manipulira budžetskim rashodima u zavisnosti od preovlađujuće političke situacije i ravnoteže interesa uticajnih grupa koje vrše pritisak.

Drugim riječima, planiranje budžetskih rashoda je lišeno svake logike, osim tržišnih uslova.

Zašto se, na primjer, u okviru jedne funkcionalne oblasti - razvoja saobraćaja - za izgradnju puteva izdvaja 49 milijardi rubalja, a samo 0,43 milijarde za podršku najnaprednijem - avijacijskom - načinu transporta, tj. 100(!) puta manje? Inače, svaki specijalista iz oblasti strukturne politike zna da je efektivnost potrošnje na kupovinu aviona u smislu njihovog multiplikativnog uticaja na privredni rast izuzetno visoka.

Zašto su, dalje, troškovi podrške konverziji odbrambene industrije 32 puta manji od iznosa državne podrške industriji uglja? Opet, svaki specijalista iz oblasti teorije ekonomskog rasta zna da podrška industrije sa intenzivnom upotrebom znanja i organizacija transfera novih tehnologija iz vojnog sektora u civilni daje mnogo veći efekat na razvoj privrede. nego subvencioniranje depresivnih industrija.

Zašto troškovi za razvoj socio-ekonomske i kulturne baze za preporod ruskih Nemaca premašuju izdvajanja za smeštaj porodica izbeglih i interno raseljenih lica, među kojima je znatno objektivnije potrebnija pomoć države?

Zašto, priznajući skandalozni bankrot „Paname“, povezan sa izgradnjom brze pruge, lobiran od strane zainteresovanih stranih izvođača, i otplatom obveznica RAO „VSM“ u stečaju, savezna vlada istovremeno planira privlačenje novih inostranih kredita pod svojim garancijama ovoj privatnoj strukturi (u iznosu od 20 miliona dolara sledeće godine i još oko 120 miliona u budućnosti)?

Zašto je, konačno, obim državnih investicija skoro 1,6 puta manji od godišnjeg povećanja troškova održavanja agencija za provođenje zakona i obima potrošnje na javnu upravu? Štaviše, većina (65%) ovih potonjih su troškovi održavanja fiskalnih vlasti. Osim toga, svih 100% izdvajanja za financiranje ciljanih programa u okviru odjeljka "državna izgradnja" u iznosu od oko 2 milijarde rubalja. ide tamo.

Problem, naravno, uopšte nije u precenjivanju troškova podrške industriji uglja, ruskih Nemaca, stanovanja ili izgradnje puteva (moguće je da su samo potcenjeni), već u tome što nedostatak programskog pristupa i odgovornosti za trošenje budžetskih sredstava, proizvoljnost u planiranju njihove dinamike i odvajanje ovog planiranja od prioriteta društveno-ekonomskog razvoja znači da budžet gubi svoju prirodnu ulogu kao najvažnijeg instrumenta konstruktivne državne politike.

Činjenica je da naša država sve više svoje aktivnosti podređuje interesima "najorganizovanijih i najazertivnijih". Već dugi niz godina finansijski špekulanti izvlače najviše iz državnog budžeta, otklanjajući, uz pomoć svojih lobista u federalnim vlastima, mehanizme pljačke trezora izgradnjom "finansijskih piramida" državnih obaveza. Drugi su fiskalne usluge: sa smanjenjem budžetskih prihoda, nekontrolirano rastu troškovi održavanja finansijskih i poreskih organa, a da ne govorimo o potpuno nepristojnom porastu troškova vezanih za funkcioniranje Centralne banke Ruske Federacije. Krajem prošle godine, njeni komercijalni i operativni troškovi, kao i troškovi nagrađivanja osoblja, koštali su kompaniju 31 milijardu rubalja. Sa monstruoznom demonetizacijom privrede, poremećajem monetarnog prometa, bankrotom bankarskog sistema, bekstvom kapitala i drugim posledicama iskreno nesposobne monetarne politike, njen glavni subjekt - Banka Rusije - postala je glavni primalac prihoda. iz državnih dužničkih obveznica, povećavajući svoje prihode o javnom trošku. Ukupna državna potrošnja u ovim oblastima iznosi oko 600 milijardi rubalja, tj. oko polovine ukupnog federalnog budžeta.

Zaista, "sopstvena košulja je bliža tijelu": planeri budžeta je čine prema vlastitim potrebama. Troškovi za održavanje finansijskih tijela i podršku poslovanju konkretno Ministarstva finansija sa javnim dugovima približavaju se svim ostalim rashodima federalnog budžeta zajedno. Ovo je zaista resorni pristup pripremi državnog budžeta - gdje je tu Ministarstvo vodnih resursa SSSR-a sa svojim kanalima i skretanjem sibirskih rijeka! Višemilijardni državni finansijski tokovi "kruže" unutar finansijskog odjela u interesu samih kreatora budžetske politike. Čini se da se naše planiranje budžeta razvija u skladu sa ozloglašenim Parkinsonovim zakonima, čije djelovanje prekidaju samo socijalne, vojne ili industrijske katastrofe, primoravajući da se poveća državna potrošnja kako bi se prevazišle njihove posljedice. Jasno je, međutim, da dugo vremena biti u isto vrijeme „mojna krava“, „ambulanta“ i „socijalna sigurnost“, a da ništa ne ulaže u razvoj, nijedna država nije u stanju. principe ekonomske politike, je u očiglednoj suprotnosti ne samo sa potrebom da se na odgovarajući način obezbede funkcije države, već i sa globalnim trendovima u povećanju uloge države u društveno-ekonomskom razvoju.

Sa stanovišta savremene prakse i teorije privrednog rasta, izlazak iz krize i novi ekonomski oporavak isključeni su bez ciljanja politike državnog budžeta na maksimalno podsticanje investiciono-inovacione aktivnosti (kao što je poznato, „inovacije pobeđuju depresija”). Za to se koriste i direktna državna ulaganja i indirektno stimulisanje investitora, uključujući i davanje državnih garancija. Razvojne institucije igraju važnu ulogu u povećanju ulaganja u neravnotežnu ekonomiju. Tako je država uz pomoć budžeta u mogućnosti da proširi konačnu potražnju, pomažući u prevazilaženju depresije. Na taj način je osiguran izlazak iz "velike depresije", poslijeratna obnova privrede, kao i brzi rast novih industrijskih zemalja.

Nažalost, sastavljači budžeta za 2001. zanemaruju funkcije moderne države kao najvažnijeg subjekta privrednog razvoja, vođeni, čini se, dvjestogodišnjom teorijom „države kao noćnog čuvara“. Od tada je ispod mosta proteklo mnogo vode, države razvijenih zemalja uložile su trilione dolara u razvoj svojih ekonomija, organizovale stvaranje moderne transportne, energetske i telekomunikacione infrastrukture, osigurale brz razvoj nauke i tehnološkog napretka i finansirao formiranje veoma kapitalno intenzivnog sistema socijalnih garancija. Udio državne potrošnje u BDP-u razvijenih zemalja povećan je na 50%. / 7 /

Glavni razlog rasta takve potrošnje u modernim tržišnim ekonomijama nije, prije svega, socijalno dobročinstvo, a ne „militarizacija u eri Hladnog rata“, kako ponekad tvrde poluobrazovani radikalni liberali (iako se i jedno i drugo dogodilo). Počevši od razvoja naučne i tehnološke revolucije 1950-ih, povećanje državne potrošnje uglavnom je posljedica potrebe da se podrži istraživanje i razvoj, stimulira inovativna aktivnost, kvalitativno ažurira informatička infrastruktura i unaprijedi razvoj obrazovanja stanovništva – sve od kojih su neophodni uslovi za osiguranje konkurentnosti nacionalne proizvodnje. Danas je modernizacija ruske privrede zasnovana na novom tehnološkom poretku, koji danas nema alternativu, nezamisliva bez aktivne državne politike u oblasti ubrzanja naučno-tehnološkog napretka, glavnog faktora savremenog ekonomskog rasta (ovaj faktor u razvijenom zemlje čini do 90%. rast BDP-a).

Poslednjih godina finansijska državna podrška nauci i naučno-tehnološkom napretku smanjena je za 20 puta, što je u velikoj meri dovelo do nagle degradacije inovativnog potencijala zemlje i masovnog „odliva mozgova“, propadanja intelektualnog potencijala nacije. Specifična ruska inovacija u budžetskoj politici bila je transformacija državnog finansijskog sistema u „mošnu kravu“ za špekulate: glavna stvarna funkcija fiskalne politike ponovo je postala preraspodela nacionalnog dohotka u superprofite za finansijski kapital kroz izgradnju „finansijskih piramida“ državnih obaveza. Ovo podsjeća na budžetsku praksu loše upravljanih srednjovjekovnih kraljevstava, koja su beskrajno posuđivala novac od kamatara ili za ratove ili za izgradnju palača.

Pošteno radi, treba napomenuti da je nacrt saveznog budžeta za 2001. po mnogo čemu bolji od odobrenog budžeta za 2000. godinu. Potrošnja na javnu upravu, nacionalnu odbranu, provođenje zakona i stručno obrazovanje značajno raste. U gotovo svim oblastima budžetske klasifikacije rashodi se povećavaju zbog povećanja ukupnih budžetskih prihoda za 400 milijardi rubalja. (u poređenju sa cifrom odobrenom Saveznim zakonom "O saveznom budžetu za 2000. godinu"). Ovo povećanje je povezano sa povećanjem poreskih prihoda zbog ekonomskog rasta, sa poboljšanom naplatom poreza i sa povoljnim spoljnim ekonomskim okruženjem. Pozitivno treba ocijeniti konsolidaciju svih državnih vanbudžetskih sredstava u budžetu (iako se po ovom pitanju iznose i druga mišljenja). Na privrednu aktivnost i poresku osnovicu budžeta pozitivno će uticati ukidanje niza poreza na promet i opšte smanjenje poreskog opterećenja na rad i proizvodne delatnosti.

Poenta je, međutim, da je potencijal faktora koji su obezbijedili postdefaultni oporavak privrede i odgovarajući rast budžetskih prihoda u periodu 1999-2000. blizu iscrpljivanja, ako nije već iscrpljen. Politika koju Centralna banka Rusije vodi postepenog povećanja realnog kursa rublje, opuštanje inflacije troškova (kao rezultat inflacije cijena goriva, konstrukcijskih materijala i hemijskih sirovina) poništavaju povećanje konkurentnosti domaćih proizvođača, koja je nastala kao rezultat devalvacije rublje 1998. godine i politike obuzdavanja rasta cijena energenata i usluga prirodnih monopola, održane tokom godine nakon finansijske krize. To prepoznaju i kreatori nacrta saveznog budžeta-2001, koji u prognozu društveno-ekonomskog razvoja prilažu smanjenje stope ekonomskog rasta sa 5,5% rasta BDP-a koji se očekuje ove godine na 4% i planira značajno smanjenje budžeta u 2002-2003.

U nedostatku efikasnih mjera državne podrške ekonomskom rastu, ove brojke mogu biti i niže. Prema dostupnim prognostičkim proračunima vodećih ekonomskih institucija, u okviru ekonomske politike koju planira federalna vlada, teško je očekivati godišnji rast BDP-a za više od 2/0 u naredne dvije godine. Ukoliko se ekonomska politika države ne promijeni, daljnje usporavanje stopa rasta je neizbježno u narednim godinama zbog sve većeg razgradnje proizvodnih kapaciteta i degradacije istraživačko-proizvodnog potencijala zemlje 4 . Tim više što će implementacija niza mjera sadržanih u vladinoj prognozi i nacrtu saveznog budžeta za 2001. godinu stvoriti dodatne probleme koji pogoršavaju uslove za ekonomski rast.

4. Javni dug

Javni dug je neizbežna posledica budžetskog deficita, čiji su uzroci povezani sa padom proizvodnje, povećanjem graničnih troškova, neobezbeđenom emisijom novca, povećanjem troškova finansiranja vojno-industrijskog kompleksa, povećanjem u obimu sive ekonomije, neproizvodnih troškova, gubitaka, krađa itd. / 5 /

Odnos budžetskog deficita i javnog duga manifestuje se u izdavanju kredita za pokriće budžetskog deficita, što dovodi do naknadnog povećanja dužničkih posledica. Potreba da se on plaća sa kamatama takođe sve više utiče na javni dug. Vremenom se tekući krediti pretvaraju u naknadne poreze. Stoga su države koje imaju velike dugove prinuđene da im stalno pribjegavaju kako bi otplatile kamate na dug. Pokrivajući stare dugove, država pribjegava još većim kreditima. Kritični trenutak koji ugrožava stabilnost privrede i normalan promet novca je situacija kada dug premašuje vrijednost godišnjeg BDP-a.

Javni dug se deli na unutrašnji i eksterni. Domaći dug je iznos koji se duguje građanima i preduzećima. Postoji kao zbir izdatih i neizmirenih dužničkih obaveza.

Vanjski dug - dug prema građanima i organizacijama stranih država. Ovo je najteži dug, jer je država vezana nizom ciljanih obaveza na njega, s jedne strane, a sa druge strane, kada se otplaćuje, potrebno je platiti vrijednu robu i platiti visoke kamate. U nekim zemljama u razvoju, godišnje obaveze otplate kredita premašuju sve spoljne ekonomske aktivnosti.

Generalno, posljedice javnog duga dovode do značajnog smanjenja mogućnosti rasta potrošnje za stanovništvo date zemlje, kao i povećanja poreza za plaćanje rastućeg duga i kamata koje su s njim povezane. U prisustvu značajnog duga, dolazi i do preraspodjele prihoda različitih segmenata stanovništva, kao i do odliva nacionalnog kapitala u inostranstvo.

Takve su makroekonomske deformacije koje se gomilaju u tranzicionoj ruskoj ekonomiji, gde je iznos duga u januaru 1998. dostigao 124 milijarde dolara, uključujući spoljni dug od 103 milijarde dolara. Zajedno sa kamatama, unutrašnji i spoljni dug Rusije dostigao je 140 milijardi dolara. otplatiti dug Londonskom klubu 32,3 milijarde dolara i Pariskom klubu 42 milijarde dolara. Treba napomenuti da dug naslijeđen od SSSR-a ne samo da čini ogromnu većinu vanjskog duga Rusije (103 milijarde dolara), već i dalje raste. Njegovo održavanje nije samo finansijski, već i moralni teret za rusku vladu i poreske obveznike koji su primorani da otplaćuju dugove države koja više ne postoji.

Sa pojavom duga dolazi i obaveza da se njime upravlja. Ovo se podrazumeva kao skup akcija države za otplatu i regulisanje visine javnog kredita, kao i za privlačenje novih pozajmljenih sredstava.

Otplata javnog duga i kamata na njega vrši se ili refinansiranjem - izdavanjem novih kredita radi otplate obveznica starih kredita, ili konverzijom i konsolidacijom. / 5 /

Konverzija - promjena uslova kredita i visine kamate na njega ili pretvaranje u dugoročnu stranu investiciju. U ovom slučaju, strani povjerioci se pozivaju da kupe nekretnine, učestvuju u zajedničkom ulaganju kapitala i privatizuju državnu imovinu. Privatne nacionalne firme zemlje kreditora otkupljuju obaveze zemlje dužnika od svoje države ili banke i, uz obostranu saglasnost, koriste ih za sticanje imovine.

Posljedica takve konverzije je povećanje stranog kapitala u nacionalnoj ekonomiji bez dotoka finansijskih sredstava u zemlju.

Konsolidacija - promjena uslova kredita povezana sa promjenom perioda otplate, kada se kratkoročne obaveze konsoliduju u dugoročne i srednjoročne. Takva konsolidacija je moguća samo uz obostranu saglasnost države zajmoprimca i vlade kreditora.

Opterećenost javnog duga i nametanje uslova prilikom njegovog formiranja dovodi do toga da u savremenim uslovima zemlje pokušavaju da pređu sa politike deficitarnog finansiranja na budžete bez deficita. Nova budžetska politika prvenstveno dolazi do izražaja u promjenama na prihodnoj strani državnih budžeta, podsticanju investicione aktivnosti i proširenju poreske osnovice zbog rasta prihoda i profitabilnosti nacionalne privrede.

5. Vanjski javni dug Rusije

Nova finansijska godina za Rusiju počela je skandalom. Mora se reći da je skandal bio očekivan - gotovo od druge polovine prošle godine mnogi stručnjaci upozoravaju na mogućnost komplikacija u odnosima Rusije sa Pariskim klubom povjerilaca. A ni sami članovi vlade i njen predsednik M. Kasjanov nisu posebno krili svoje stavove. / 13 /