Skripnik Anastasija Ruslanovna

Studentica kreditno-ekonomskog fakulteta Finansijskog univerziteta pri Vladi Ruske Federacije Moskva, Ruska Federacija

Napomena: U članku autor razmatra aktivnosti Centralne banke na regulisanju likvidnosti, kao i glavne regulatorne indikatore, analizira dinamiku pokazatelja pokazatelja likvidnosti sistemski značajnih banaka.

Ključne riječi: sistemski važne banke, likvidnost, koeficijent trenutne likvidnosti, koeficijent tekuće likvidnosti, pokazatelj dugoročne likvidnosti, privreda, bankarski sistem, finansijska stabilnost

Analiza Centralne banke Ruske Federacije o regulisanju likvidnosti kreditnih institucija

Skripnik Anastasija Ruslanovna

student Fakulteta kreditiranja i ekonomije Finansijskog univerziteta pri Vladi Ruske Federacije Moskva, Ruska Federacija

Apstrakt: U članku je autor ispitao aktivnosti regulacije likvidnosti Centralne banke i osnovne standarde poslovanja, analizirao dinamiku pokazatelja likvidnosti sistemski značajnih banaka.

Ključne riječi: sistemski važne banke, likvidnost, koeficijent trenutne likvidnosti, tekuća likvidnost, koeficijent dugoročne likvidnosti, privreda, bankarski sistem, finansijska stabilnost

naučni savetnik: Morkovkin Dmitry Evgenievich, kandidat ekonomske nauke, vanredni profesor Katedre ekonomska teorija, FGOBU VO "Finansijski univerzitet pri Vladi Ruske Federacije".

Glavni indikatori koji odražavaju učinak kreditne institucije su indikatori likvidnosti, profitabilnosti, kvaliteta aktive i finansijske poluge.

Likvidnost karakteriše sposobnost banke da obezbedi blagovremeno ispunjenje svojih obaveza novčane obaveze klijentima banke. Balans između profitabilnosti i rizika od gubitka likvidnosti, odnosno traženje njihovog idealnog odnosa, jedan je od najvažnijih i najsloženijih zadataka stabilizacije i efikasnog poslovanja banke.

Na osnovu analize teorijskih postulata upravljanja likvidnošću bankarski sistem, u praksi aktivnosti Centralne banke Ruske Federacije i vodećih centralnih banaka svijeta u cilju utvrđivanja alata za upravljanje likvidnošću bankarskog sistema, potrebno je izdvojiti niz kvantitativnih pokazatelja, koji će alati za upravljanje likvidnošću biti usmjereni. Dakle, da bi se procenila efikasnost instrumenata za upravljanje likvidnošću bankarskog sistema Rusije, kvantitativni pokazatelji koji odražavaju suštinu likvidnosti bankarskog sistema podeljeni su u 3 naloga.

Likvidnost 1. reda – obuhvata slobodnu likvidnost bankarskog sistema, odnosno iznos likvidnih sredstava koji može da iskoristi da obezbedi obavljanje takve funkcije bankarskog sistema kao što je obezbeđivanje likvidnosti – vršenje trenutnih plaćanja, vraćanje depozita, davanje kredita. Pod slobodnom likvidnošću bankarskog sistema podrazumijeva se kvantitativni indikator likvidnost bankarskog sistema, koja se utvrđuje traženjem razlike između iznosa sredstava komercijalnih banaka položenih na korespondentnim računima kod Centralne banke Ruske Federacije i iznosa formiranih obaveznih rezervi.

Tier 2 likvidnost - uključuje sredstva bankarskog sistema sa rokom dospijeća do 30 dana, koja izražavaju nivo tekuće likvidnosti banaka i služe za otplatu obaveza, obnavljanje kreditnih linija, vršenje plaćanja i mogu se brzo pretvoriti u Tier 1 likvidnost .

Nivo 3 likvidnosti - uključuje sredstva sa rokom dospijeća do 1 godine, odnosno sredstva koja se u roku od jedne godine mogu pretvoriti u najlikvidnije.

Što se tiče alata Centralne banke Ruske Federacije za upravljanje likvidnošću bankarskog sistema, treba ih podijeliti u 3 grupe:

1) administrativno - standardi likvidnosti, podzakonski akti Centralne banke Ruske Federacije;

2) tržište - stopa obavezne rezerve, politika kamatnih stopa, operacije refinansiranja, operacije na otvorenom tržištu, poslovi plasmana depozitnih sertifikata Centralne banke Ruske Federacije (apsorpcija likvidnosti); transakcije sa stranom valutom na međubankarskom tržištu devizno tržište i upravljanje zlatnim i deviznim rezervama;

3) komunikacija - intervjui, saopštenja za javnost, internet posredovanje itd.

Trenutno banke obračunavaju pokazatelje likvidnosti u skladu sa Uputstvom Banke Rusije br. 139-I od 03.12.2012. „O obaveznim bankarskim pokazateljima“. Ovi standardi uključuju:

1) Koeficijent trenutne likvidnosti banke (N2) - utvrđuje minimalni odnos iznosa visokolikvidne aktive banke i iznosa obaveza (obaveza) banke po računima po viđenju.

Minimalna dozvoljena brojčana vrijednost koeficijenta trenutne likvidnosti je 15%.

2) Koeficijent tekuće likvidnosti banke (N3) reguliše (ograničava) rizik da banka izgubi likvidnost u roku od 30 kalendarskih dana najbližih datumu obračuna koeficijenta i utvrđuje minimalni odnos iznosa likvidnih sredstava banke prema iznos obaveza (obaveza) banke po računima po viđenju i sa rokom dospijeća obaveza u narednih 30 kalendarskih dana.

Minimalna dozvoljena numerička vrijednost standarda H3 postavljena je na 50%.

3) Koeficijent dugoročne likvidnosti banke (N4) reguliše rizik gubitka likvidnosti banke kao rezultat plasiranja sredstava u dugoročnu aktivu i utvrđuje maksimalno dozvoljeni omjer kreditnih potraživanja banaka sa preostalim rokom dospijeća većim od 365 ili 366 kalendarskih dana, do sopstvenih sredstava banke i obaveza sa preostalim rokom dospijeća većim od 365 ili 366 kalendarskih dana.

Maksimalna dozvoljena brojčana vrijednost standarda H4 postavljena je na 120%.

Od 2016. godine stupio je na snagu još jedan koeficijent likvidnosti - pokazatelj kratkoročne likvidnosti. Trenutno samo one banke koje su uključene na listu sistemski važnih banaka, a to su Sberbank, VTB, Gazprombank, UniCredit Bank, Alfa-Bank, FC Otkritie, Rosbank, Promsvyazbank, Raiffeisenbank i Rosselkhozbank, moraju biti usklađene sa ovim standardom. Minimalna vrijednost standarda za 2016. je 70%, ali će do 2019. dostići 100%: nivo standarda će rasti za 10 procentnih poena godišnje.

Ovaj standard bi se trebao primjenjivati od 2015. godine, ali je nekoliko puta odgađan zbog poteškoća u pristupu dugoročnim resursima za banke.

Prednosti koeficijenta kratkoročne likvidnosti uključuju činjenicu da bolje uzima u obzir specifičnosti upravljanja sopstvenom likvidnošću banaka nego standarde koji se koriste u Rusiji. Ovaj standard nije samo koristan velike banke vodeći međunarodne aktivnosti ali i malim kreditnim institucijama. Takođe je veoma važno da će banke, kako bi ispoštovale koeficijent kratkoročne likvidnosti, biti prinuđene da pređu na aktivnu potragu za dugoročni izvori finansiranje, čime će se poboljšati kvalitet kreditnog portfelja.

Međutim, nova uredba nije bez nedostataka:

- tokom krize rezervna sredstva koja su podložna ograničenjima prodaje mogu značajno depresirati, što dovodi do otuđenja te iste imovine;

- da bi ispunile minimalnu brojčanu vrijednost LCL-a od 80% od 01.01.2017. godine, banke će morati u svojim bilansima držati značajne količine visokolikvidne imovine koja ne donosi dobit, što može uticati na profitabilnost;

- složeniji nego kod izračunavanja H3 standarda, tehnike proračuna itd.

U ovom radu analizirali smo usklađenost sistemski značajnih banaka sa zahtjevima koji se na njih primjenjuju za usklađenost pokazatelja likvidnosti, kao i dodatni zahtjevi na adekvatnost kapitala za period od 1. januara do 01. septembra 2016. godine.

U tabeli 1 prikazani su pokazatelji koeficijenta likvidnosti, koji bi, prema Uputstvu Banke Rusije od 3. decembra 2012. godine N 139-I "O obaveznim pokazateljima banaka", trebao biti: H2 - najmanje 15%, H3 - najmanje 50%, H4 - ne preko 120%.

Na osnovu ovih podataka analiziran je svaki indikator posebno u vidu omjera stvarnih podataka standarda za razmatranu grupu sistemski važnih banaka prema minimalnoj vrijednosti standarda koju je utvrdila Centralna banka Ruske Federacije. . Tako je utvrđeno koliko indikator premašuje standardnu vrijednost.

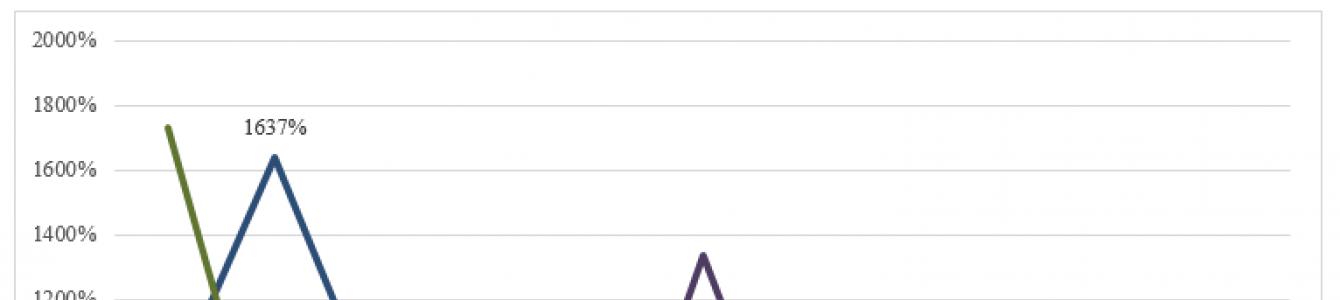

S obzirom na koeficijent trenutne likvidnosti, vidimo da je ovaj koeficijent mnogo veći od svoje minimalne vrijednosti. To najjasnije vidimo na primeru FK Otkritie, gde je pokazatelj od 1. januara 2016. premašio minimum za 17 puta, kao i Ruske poljoprivredne banke, gde je pokazatelj od 1. februara premašio minimum za 16 puta. Iako je višak standarda u takvim količinama prilično kratkoročne prirode, jer i za FC Otkritie i za Rosselkhozbank, ova cifra za sljedeći mjesec je naglo pala za oko 2 puta. Prema ovom pokazatelju, među sistemski važnim bankama, VTB banka ima najniži koeficijent trenutne likvidnosti: taj koeficijent nije premašen više od 2 puta, au prosjeku za period ovaj pokazatelj je iznosio 172% (tj. višak od 1,7 puta ). (Sl.1.)

Zatim je analizirana dinamika koeficijenta tekuće likvidnosti. U prosjeku, za sve sistemski važne banke, ovaj pokazatelj je premašio minimum za 1,9 puta (192%). Rosselkhozbank pokazuje najveću vrijednost ovog standarda: od 1. januara i 1. februara višak minimalna vrijednost 4,7 i 5,1 puta, respektivno. Što se tiče koeficijenta trenutne likvidnosti, za koeficijent tekuće likvidnosti, najnižu vrednost među sistemski važnim bankama beleži VTB banka, koja ima najveću vrednost koeficijenta od 63,1% (preko minimalne vrednosti za 2,6 puta). (sl. 2)

U sljedećoj fazi analizirana je dinamika pokazatelja dugoročne likvidnosti. Treba napomenuti da u ovaj slučaj, za razliku od prethodna dva, najbolji pokazatelj je najmanji. Tako je najbolja vrednost ovog indikatora zabeležena kod Rosbanke od 1. novembra - 38,6%, što je iznosilo 32,2% maksimalne vrednosti ovog indikatora koju je odredio centralna banka RF. Najveća vrijednost koeficijenta dugoročne likvidnosti, odnosno najgora, može se uočiti kod Sberbanke, čija prosjek za analizirani period iznosio je 64,91% (54,1% od maksimalne vrijednosti). (sl.3)

Iz navedenog možemo zaključiti da su za sistemski važne banke Ruske Federacije pokazatelji trenutne, tekuće i dugoročne likvidnosti stabilni i generalno možemo konstatovati dobar rezultat. Važno je naglasiti da dotična bankarska grupa nije prekršila nijedan od indikatora koji se razmatraju. Ovo još jednom dokazuje da su banke sistema koje je izabrala Centralna banka Ruske Federacije pouzdane iu pogledu dinamike likvidnosti. Međutim, treba imati u vidu da su ove banke, kao i druge poslovne banke, funkcionisale u uslovima opšte recesije, ali su sistemske banke dobile značajna sredstva od Centralne banke Ruske Federacije.

Bibliografija:

1. Bass A.B., Burakov D.V., Udalishchev D.P. Trendovi u razvoju bankarskog sistema Rusije. M., Rusini, 2015.

2. Uputstvo Banke Rusije br. 139-I od 3. decembra 2012. „O obaveznim bankarskim pokazateljima“

3. Rudenko A.M. Procjena percepcije novih standarda likvidnosti od strane ruskih komercijalnih banaka // Bulletin of Altai Science. 2015. br. 2. S. 224–228.

4. Uredba Banke Rusije br. 3737-U od 22. jula 2015. godine „O metodologiji za određivanje sistemski značajnih kreditnih institucija“. www.cbr.ru

5. Centralna banka Ruske Federacije [Elektronski izvor]: Način pristupa: www.cbr.ru

6. Federalni zakon br. 86-FZ od 10. jula 2002. (sa izmjenama i dopunama od 30. decembra 2015.) "O Centralnoj banci Ruske Federacije (Banka Rusije)".

7. Egorova T.N., Shmanev S.V. Državna politika i ekonomski procesi // Teorijska i primijenjena pitanja ekonomije i usluga. - 2012. - br. 9. - S. 54-62.

8. Egorova T.N., Shmanev S.V., Gerasin O.N. Institucionalno-sinergetski pristup inovacijskoj i investicionoj aktivnosti // Izvestiya Yugo-Zapadnogo državni univerzitet. Serija: Economy. sociologija. Menadžment. - 2012. - br. 2. - P. 239-247.

9. Zvyagin L.S. Praktično financijsko modeliranje u problemu optimalne raspodjele investicija // Ekonomija i menadžment: problemi, rješenja. - 2016. - br. 1. - Str. 33-41.

10. Morkovkin D.E. Unapređenje sistema kreditiranja malih i srednjih preduzeća kao uslov za obnavljanje ekonomskog rasta // Moderna Naučno istraživanje i inovacije. 2016. br. 2 [Elektronski izvor]. URL: http://web.snauka.ru/issues/2016/02/64935 (datum pristupa: 02.03.2016.).

11. Korovyakovsky D.G. Pravni i ekonomski aspekti privlačenja strana ulaganja u ruskoj ekonomiji // Financije i kredit. - 2007. - br. 10. - Str. 70-80.

12. Korovjakovski D.G. Interakcija Centralne banke Ruske Federacije sa međunarodnim finansijske institucije, strane centralne banke i regulatori u ovoj oblasti bankarska supervizija// Digest finance. 2009. br. 2. S. 45-48.

13. Korovjakovski D.G. Pravna pitanja razmjene informacija poreske vlasti sa carinskim i finansijskim organima konstitutivnih entiteta Ruske Federacije, Ministarstvom unutrašnjih poslova Rusije i sa bankama // Računovođa i pravo. 2009. br. 5. S. 28-34.

14. Lavrushin O.I. O monetarnoj i bankarskoj politici // Bankarstvo. 2008. br. 2. S. 10-14.

15. Lenchuk E.B. Moderni instrumenti investicijska podrška projektima iz oblasti zamjene uvoza // ETAP: ekonomska teorija, analiza, praksa. - 2015. - br. 3. - S. 25-37.

16. Morkovkin D.E. Razvoj interakcije između države i biznisa u Rusiji: stanje i perspektive // Ekonomija u industriji. - 2016. - br. 1. - Str. 4–7. – DOI: 10.1707/2072-1663-2016-1-4-7

17. Morkovkin D.E. Alati dugoročno finansiranje infrastrukturni razvoj ruske privrede // Aktuelna pitanja ekonomija, menadžment i finansije u savremenim uslovima / Zbornik naučnih radova o rezultatima međunarodnog naučno-praktičnog skupa. br. 3 Sankt Peterburg, 2016. - S. 32-34.

18. Morkovkin D.E., Nezamaikin V.N. Osobine primjene sistematskog pristupa modeliranju finansijskih i ekonomskih aktivnosti korporativnog sektora / Teorija i praksa upravljanja finansijskom stabilnošću ruskih kompanija: monografija / Ed. prof. K.N. Mingalieva. - M.: Izdavačka kuća "Rusigns", 2016. - S. 165-171.

19. Nezamaikin V.N., Yurzinova I.L. Finansijski menadžment. Udžbenik. - M.: Yurayt, 2014. - 467 str.

20. Nezamaikin V.N., Yurzinova I.L. Ocjena finansijsko stanje korporacije // Bilten Finansijskog univerziteta. 2011. br. 1 (61). str. 22-28.

21. Romanova Yu. Socio-ekonomski aspekti kreditiranja u kontekstu razvoja savremenog finansijsko-kreditnog sistema // Socijalna politika i socijalnog partnerstva. 2015. br. 8. S. 56-61.

22. Seljavina E.A. Model za ocjenu efikasnosti razvojnih banaka na makro nivou.Ekonomija. Porezi. U redu. 2015. br. 2. str. 135-145.

23. Sorokin D.E. Ekonomska teorija, ekonomska stvarnost i ekonomska politika // Časopis za ekonomsku teoriju. - 2014. - br. 4. - S. 25-39.

24. Sorokin D.E. Uvjeti za prelazak na inovativni tip ekonomskog rasta // (MIR) Modernizacija. Inovacija. Razvoj. - 2010. - br. 2. - S. 26-36.

25. Upravljanje društveno-ekonomskim procesima i sistemima u Rusiji: stanje tehnike i perspektive razvoja: monografija / ur. A.V. Semenov. Moskva un-t im. S.Yu. Witte; Odjel za menadžment i marketing. - M.: ur. „MU im. S.Yu. Witte", 2014. - 534 str.

26. Cvetkov V.A. Mjere podrške stanovništvu i realnom sektoru ekonomija Rusije u krizi // Bilten Finansijskog univerziteta. - 2015. - br. 3 (87). - S. 73-78.

27. Shmanev S.V. Upravljanje inovacijama zasnovano na konceptu stratificiranih prostora // Vestnik OrelGIET. - 2007. - br. 2 (2). - S. 71-80.

U prvoj polovini 2012. godine obim BDP-a je povećan za 4,5%. Ekonomski rast je uglavnom bio vođen povećanom domaćom tražnjom. U periodu januar-septembar, stopa na rast BDP-a, procijenjeno je na oko 4%.

Potrošnja stanovništva na kupovinu dobara i plaćanje usluga u periodu januar-septembar 2012. godine povećana je za procijenjenih 6,8%. Obim investicija u osnovna sredstva premašio je nivo iz istog perioda prethodne godine za 7,2% (u periodu januar-septembar 2011. godine - za 5,0%).

Stopa nezaposlenosti u septembru 2012. godine iznosila je 5,2% ekonomski aktivnog stanovništva (6,0% godinu ranije). U kontekstu visokih svjetskih cijena energenata, došlo je do povećanja budžetskih prihoda, a poboljšana je ujednačenost trošenja budžetskih sredstava tokom finansijske godine. Kao rezultat toga, suficit saveznog budžeta u periodu januar-septembar 2012. iznosio je 1,4% BDP-a (u januaru-septembru 2011. godine - 2,9% BDP-a).

U periodu januar-maj 2012. godine nastavljeno je usporavanje inflacije, započeto sredinom 2011. godine (na mjesečnom nivou u odnosu na odgovarajući mjesec prethodne godine). U junu je počeo da raste iu septembru je premašio gornju granicu cilja za 2012. godinu (5-6%).

Prema procjeni, proizvodnja roba i usluga bila je blizu potencijalnog nivoa. Rastuće cijene za namirnice izuzimajući benzin, najmanje pod utjecajem raznih faktora, usporen; Njihove stope rasta su, prema procjenama, smanjene sa 5,9% u januaru 2012. godine na 5,4% u septembru (na mjesečnom nivou u odnosu na isti mjesec prethodne godine).

U drugoj polovini 2011 - početkom 2012 usporiti rast potrošačke cijene Zapaženo je uticala povoljna situacija na domaćem i svjetskom poljoprivrednom tržištu. U aprilu 2012. godine stopa rasta cijena hrane dostigla je istorijski minimum (na mjesečnom nivou u odnosu na isti mjesec prethodne godine) i iznosi 1,2%.

Osim toga, na smanjenje inflacije uticalo je i odlaganje indeksacije administrativno regulisanih tarifa sa januara na treći kvartal ove godine. Kao rezultat toga, tokom prvih pet mjeseci godine došlo je do pada stope rasta potrošačkih cijena, dostižući u aprilu-maju minimalnu vrijednost za cijeli period posmatranja - 3,6% (u odnosu na uporedive mjesece prethodne godine). Bazna inflacija je pala sa 6,0% u januaru na 5,1% u maju.

Međutim, u maju-septembru su se ubrzale cijene hrane. Prehrambeni proizvodi su u septembru 2012. godine bili skuplji za 7,3% u odnosu na uporedni mjesec prethodne godine (u septembru 2011. godine za 6,4%). Neprehrambeni proizvodi i plaćene usluge, uključujući stambeno-komunalne usluge, poskupjeli su u septembru 2012. godine u odnosu na uporedni mjesec prethodne godine manje nego u septembru 2011. godine. Generalno, inflacija je porasla na 6,6%, bazna inflacija - na 5,7%.

Podaci o inflaciji prikazani su u tabeli 1.

Tabela 1 - Dinamika inflacije na potrošačkom tržištu i bazna inflacija (u % prema odgovarajućem mjesecu prethodne godine)

|

inflacija |

Inflacija |

inflacija |

Inflacija |

inflacija |

Inflacija |

inflacija |

Inflacija |

||||

|

septembra | |||||||||||

Platni bilans Ruske Federacije u periodu januar-septembar 2012. godine formiran je pod uticajem povoljnih uslova na međunarodnom tržištu za glavne ruske izvozne robe. Na pozadini značajnog suficita tekućeg računa u uslovima umjerene investicione tražnje u privredi, stvorile su se pretpostavke za intenziviranje odliva privatnog kapitala.

Rast međunarodnih rezervi, uzetih u obzir u platnom bilansu, u periodu januar-septembar 2012. godine iznosio je 21,1 mlrd. američkih dolara. Glavni faktori povećanja rezervnih sredstava su intervencije na deviznom tržištu, prihodi od plasmana evroobveznica od strane ruskog Ministarstva finansija i prodaja udela u Sberbanki Rusije, transfer carina, kao i drugi poslovanje Vlade Ruske Federacije i Banke Rusije.

Uzimajući u obzir valutne i tržišne revalorizacije, kao i druge promjene, međunarodne rezerve Ruske Federacije na dan 1. oktobra 2012. godine iznosile su 529,9 milijardi američkih dolara.

U kontekstu povećane fleksibilnosti deviznog kursa, došlo je do usporavanja akumulacije neto međunarodnih rezervi Banke Rusije, čiji je rast u periodu januar-septembar 2012. iznosio 21,5 milijardi američkih dolara (za isti period 2011. godine - 24,3 milijarde američkih dolara). ). Smanjenje uloge deviznog kanala u formiranju monetarne baze rezultiralo je smanjenjem emisionog efekta deviznih intervencija na 0,2 triliona. rubalja u periodu januar-septembar 2012.

U sadašnjim uslovima, povećanju novčane mase sa strane monetarnih vlasti najviše je doprinijela ekspanzija bruto kredita bankama, čiji je rast za devet mjeseci ove godine iznosio 1,2 triliona. rublja.

Uzimajući u obzir odluke Banke Rusije i novonastalu makroekonomsku situaciju, revidirani su pojedini pokazatelji monetarnog programa za tekuću godinu. Ocjena indikatora monetarnog programa za 2012. godinu data je u tabeli 2.

Tabela 2 - Procjena pokazatelja monetarnog programa za 2012. godinu (milijarde rubalja)

|

Rast za 2012. (procjena) |

||||

|

Monetarna baza (uska definicija) Gotovina u opticaju (izvan Banke Rusije) Obavezne rezerve | ||||

|

Neto međunarodne rezerve - u milijardama američkih dolara | ||||

|

Neto domaća imovina | ||||

|

Neto kredit općoj vladi Neto kredit saveznoj vladi Bilansi konsolidovanih budžeta konstitutivnih entiteta Ruske Federacije i države vanbudžetska sredstva na računima kod Banke Rusije | ||||

|

Neto krediti bankama Bruto krediti bankama | ||||

|

Korespondentni računi kreditnih institucija, bankarski depoziti kod Banke Rusije i drugi instrumenti za apsorpciju slobodne bankarske likvidnosti | ||||

|

Ostala neto neklasifikovana djela |

Prilikom donošenja odluka o politici kamatnih stopa, Banka Rusije se rukovodi srednjoročnim procenama inflatornih rizika, dinamikom inflatornih očekivanja, procenama perspektiva privrednog rasta, a uzima u obzir i promene drugih faktora. Uzima u obzir odsustvo značajnog uticaja na inflaciju sa strane potražnje u kontekstu održavanja agregatne proizvodnje blizu njenog potencijalnog nivoa, nemonetarnu prirodu kratkoročnog usporavanja inflacije u prvoj polovini tekuće godine. i njen rast u drugoj polovini godine, kao i zaoštravanje monetarnih uslova.

Na osnovu analize ovih i drugih faktora, Banka Rusije u periodu januar-avgust 2012. nije promenila pravac svoje monetarne politike – stopa refinansiranja i kamatne stope na glavne operacije (osim stopa na „currency swap” transakcije) su bile održava se na nivou utvrđenom od 26. decembra 2011. godine. U trećem kvartalu 2012. godine, u uslovima rastuće inflacije i inflatornih očekivanja, povećani su rizici od prekoračenja srednjoročnih inflacionih ciljeva Banke Rusije. Stoga je Banka Rusije odlučila da podigne stopu refinansiranja od 14. septembra 2012. godine i kamatne stope na svoje poslovanje za 0,25 procentnih poena.

Banka Rusije je u oktobru 2012. godine, uzimajući u obzir stabilizaciju stope rasta kredita privredi i znake zahlađenja poslovne aktivnosti, zadržala stope na svoje poslovanje na nepromijenjenim.

U cilju povećanja efikasnosti politike kamatnih stopa, Banka Rusije je u posmatranom periodu donela odluke u cilju ograničavanja fluktuacija kratkoročnih međubankarskih tržišnih stopa i unapređenja operativne procedure monetarne politike. Kamatne stope na poslovanje Banke Rusije u 2012. godini prikazane su u tabeli 3.

Tabela 3 - Kamatne stope na poslovanje Banke Rusije u 2012. godini (% godišnje)

|

alat |

Alat |

Vrijednost opklade sa |

||||

|

Obezbeđivanje likvidnosti |

Prekonoćni krediti | |||||

|

Transakcije "currency swap" | ||||||

|

Lombardni krediti |

1 dan, 1 sedmica | |||||

|

Direct REPO | ||||||

|

Krediti osigurani zlatom |

Do 90 dana | |||||

|

91 do 180 dana | ||||||

|

181 do 365 | ||||||

|

Krediti osigurani netržišnom imovinom ili garancijama |

Do 90 dana | |||||

|

91 do 180 dana | ||||||

|

181 do 365 | ||||||

|

Operacije uključene otvoren (minimum interes |

Direktne repo aukcije | |||||

|

Lombardne aukcije, direktne REPO aukcije | ||||||

|

Apsorpcija likvidnosti |

Operacije uključene otvoren (maksimalno interes |

Aukcije depozita | ||||

|

Stalno poslovanje (po fiksnim kamatnim stopama) |

Depozitni poslovi |

1 dan, 1 sedmica, 1 potražnje | ||||

|

Referenca: |

||||||

|

Stopa refinansiranja 8,00 8,00 8.25 |

||||||

U junu 2012. godine, odlukom Upravnog odbora Banke Rusije, smanjene su kamatne stope na transakcije deviznog swap-a (na 6,5% za rubljaski dio transakcija i na 0% za valutni dio transakcija). Revizija kamatnih stopa na transakcije "currency swap" doprinijela je održavanju stopa tržište novca tokom perioda rastuće napetosti na tržištu u okviru kamatnog raspona Banke Rusije.

Promjene u stanju likvidnosti u bankarskom sektoru imale su značajan uticaj na dinamiku kratkoročnih kamatnih stopa na tržištu novca. Akumulacija na kraju 2011. godine značajnog iznosa sredstava na korespondentnim i depozitnim računima kreditnih institucija (zbog sezonskog povećanja rashoda budžeta u decembru), kao i povećanje do kraja godine duga kreditnih institucija na srednjoročne operacije refinansiranja, dovele su u periodu januar-februar 2012. godine do značajnog povećanja likvidnosti. Kao rezultat toga, tokom navedenog perioda, kratkoročne međubankarske tržišne stope bile su blizu fiksne stope na depozitne operacije Banke Rusije, što čini donju granicu raspona kamatnih stopa. U 2012. godini situacija na ruskom tržištu međubankarskih kredita (IBK) ostala je stabilna. Prosječni mjesečni raspon između stope na kredite bankama sa špekulativnim kreditnim rejtingom MIACR-B i stope na kredite bankama sa visokim kreditnim rejtingom MIACR-IG na prekonoćne međubankarske kredite u rubljama u periodu januar-septembar 2012. nije premašio 45 baznih poena . Učešće dospjelog duga po međubankarskim kreditima denominiranim u rubljama plasiranim kod rezidentnih kreditnih institucija u periodu januar-septembar 2012. godine nije bilo više od 0,5%. U I-III kvartalu 2012. godine, necjenovni uslovi bankarskih kredita za glavne kategorije zajmoprimaca su se menjali na različite načine. U segmentu kreditiranja stanovništva banke su povećale maksimalni rok i iznos kredita. Došlo je i do određenog popuštanja zahtjeva za finansijski položaj zajmoprimca i kolaterala zajma. U segmentu kreditiranja nefinansijskih organizacija banke su vodile oprezniju politiku, pooštravajući zahtjeve za finansijskim položajem zajmoprimaca – pravnih lica, posebno velikih pravnih lica.

Maksimalni rok i iznos kredita gotovo da se nisu povećavali, au nekim periodima su se smanjivali.

Uvod

3.2. Smjernice za sprovođenje aktivnosti Centralne banke Ruske Federacije u provođenju efektivne monetarna politika u 2014-2016

Zaključak

Spisak korištenih izvora

Prijave

Uvod

Relevantnost teme nastavnog rada proizilazi iz činjenice da je bankarski sistem, slikovito rečeno, srce tržišne ekonomije, koje održava traženi nivo. finansijskih sredstava u njoj. Centralna banka je glavna karika u monetarnom sistemu svih razvijenih zemalja.

Predmet rada bila je Centralna banka kao glavna institucija bankarskog sistema.

Predmet studije je procjena efikasnosti aktivnosti Centralne banke Ruske Federacije u Rusiji.

Cilj rada je procjena uloge Centralne banke Rusije u vođenju efikasne monetarne politike u tržišnoj ekonomiji.

Za postizanje ovog cilja potrebno je riješiti sljedeće zadatke:

- Istražite teorijske osnove Centralne banke.

- Analizirajte glavne faze u razvoju monetarne politike Centralne banke Ruske Federacije.

- Sprovesti analizu efektivnosti monetarne politike Centralne banke.

- Procijeniti pravce razvoja aktivnosti Centralne banke Ruske Federacije u vođenju efektivne monetarne politike u sadašnjoj fazi.

Nastavni rad se sastoji od uvoda, tri poglavlja, zaključka, liste literature i aplikacija.

Poglavlje 1. Teorijske osnove djelovanja Centralne banke

1.1. Istorijat institucije Centralne banke

Centralna banka je glavna karika u monetarnom sistemu gotovo svih zemalja sa bankarskim sistemima.

Posebno mjesto i uloga centralne banke u bankarskom sistemu savremene države određena je stepenom i prirodom razvoja tržišnih odnosa, a ovo drugo ne treba smatrati nečim nepromjenjivim. Jedna od najupečatljivijih manifestacija ovoga je promjena uloge banaka u različitim fazama razvoja tržišnih odnosa.

Nesumnjivo je da je ideja centralne banke nastala u uslovima relativno razvijenih tržišnih odnosa, kada je postalo jasno da je dalji razvoj tržišta uopšte, a posebno finansijskog tržišta bez centralne banke kao organa državne kontrole i regulacija je prepuna neopravdanih gubitaka.

U većini zapadnih zemalja, funkcije centralne banke dodijeljene su određenim bankama sredinom 19. i početkom 20. vijeka. Tako je Banka Francuske postala jedinstveni emisioni centar zemlje 1848. godine, Reichsbank i Banka Španije - 1874. godine, Sistem federalnih rezervi u SAD-u - 1913. godine.

Prve centralne banke u istoriji svetskog bankarstva nastale su mnogo ranije. Prva centralna banka bila je Riksbank, Centralna banka Švedske, osnovana 1668. Nešto kasnije (1694. godine) nastala je Banka Engleske kada je engleskoj vladi bio potreban veliki zajam za vođenje vječnog rata sa Francuskom, zbog čega se nekoliko londonskih trgovaca udružilo u jednu privatnu dioničku banku. Kao "zahvalnost" za pruženu uslugu vladi, dobili su ekskluzivno pravo izdavanja novčanica koje su se slobodno mijenjale za zlato. Novčanice koje je izdala nova banka postale su mjerodavno sredstvo plaćanja i ušle u platni promet Engleske, a vek i po je Banka Engleske obavljala ulogu centralne banke u zemlji, na osnovu Kraljevske povelje iz 1694. godine. , koji je fiksirao principe njenog funkcionisanja i upravljanja. Zakonski, ova uloga je dodijeljena Banci Engleske tek 1848. godine na osnovu akta Roberta Peela.

Za razliku od Engleske, gdje je centralna banka rasla "odozdo", u Rusiji je Državna banka odobrena "odozgo" 1860. godine. Istovremeno, ako su Banka Engleske ili Reichsbank u Njemačkoj djelovale kao nezavisni kreditni i emisioni centri, Državna banka Rusije je bila podređena Ministarstvu finansija.

Dodeljivanje jedne od njih iz opšteg broja banaka u zemlji na ulogu centralne banke znači početak formiranja dvoslojnog bankarskog sistema u zemlji, na čijem se najvišem nivou nalazi centralna banka. .

S druge strane, potreba za stvaranjem dvoslojnog sistema banaka je zbog kontradiktorne prirode tržišnih odnosa: s jedne strane, one zahtijevaju slobodu raspolaganja privatnim finansijskim resursima, a to obezbjeđuju elementi nižeg nivoa sistem - poslovne banke i dr kreditne institucije; s druge strane, takvi odnosi zahtijevaju državnu regulaciju, koja zahtijeva posebnu instituciju u vidu centralne banke.

Stoga je stvaranje centralne banke bilo svojevrsno istorijsko otkriće koje je omogućilo efektivno obuzdavanje elemenata tržišta uz očuvanje slobode preduzetništva.

Prvobitno je izraz centralna banka značio najviše velika banka nalazi u centru bankarskog sistema. Zatim su centralne banke postepeno monopolizirale neke specifične funkcije, a država ih je u određenoj fazi istorijskog razvoja nacionalizovala.

Istovremeno, njihova suština je u principu ostala nepromijenjena i sastoji se u posredovanju između države i privrede zemlje, regulisanju kreditnih tokova u zemlji.

Koje god funkcije bile dodijeljene centralnoj banci, ona je uvijek regulatorno tijelo koje kombinuje karakteristike komercijalne banke i vladinog odjela.

Dakle, centralna banka je prvenstveno posrednik između države i ostatka privrede kroz bankarski sistem zemlje, te je kao takva institucija pozvana da reguliše gotovinske i kreditne tokove uz pomoć instrumenata koji su dodijeljeni to po zakonu.

Razmotrimo detaljnije iskustvo nekoliko zemalja u izgradnji bankarskog sistema i ulogu Centralne banke u njemu.

U Velikoj Britaniji, Banka Engleske je centralna banka zemlje. Banka Engleske kreditira komercijalne banke ne direktno, već preko posrednika - računovodstvenih i diskontnih kuća, a njen menadžer se sedmično sastaje sa čelnicima raznih udruženja, ne samo bankarskih, već i komercijalnih i industrijskih.

U SAD funkcije centralne banke obavlja sistem federalnih rezervi (FRS), osnovan 1913. godine.

FRS uključuje 12 banaka Federalnih rezervi, koje su centralne za okruge u kojima se nalaze. Pored toga, članice FRS su oko 6 hiljada komercijalnih banaka, na koje otpada preko 70% svih depozita. Banke članice FRS su najveće privatne poslovne banke. Oni su dioničari i istovremeno klijenti Fed-a i primaju na svoje akcijski kapital 6% dividende.

U svojoj funkciji „banke banaka“, Fed pruža sveobuhvatne usluge bankama koje su članice Fed-a.

Fed je nezavisan u finansijski. Nezavisnost FED-a je izražena i u činjenici da predsjednik Sjedinjenih Država nema pravo davati FED-u bilo kakvu naredbu ili smijeniti njegove menadžere.

- Po svojoj strukturi, Fed je prilično složen organizam. Tri glavne karike igraju najvažniju ulogu u tome:

- Fed odbor guvernera (u Washingtonu);

- banke federalnih rezervi;

- banke članice.

Banke koje nisu članice sistema pribegavaju uslugama svojih dopisnika, banaka koje su članice FRS, za dopunu blagajne.

Treba napomenuti da u Sjedinjenim Državama ne postoji jedinstvena državna politika za regulisanje bankarskih aktivnosti.

Centralna banka Njemačke je Deutsche Bundesbank, koja ima odbor u Frankfurtu na Majni, 9 državnih centralnih banaka kao glavna odjeljenja i skoro 200 glavnih filijala i filijala.

Federalna banka je u stopostotnom vlasništvu Federacije i zajedno sa federalnom agencijom obavlja nadzorne funkcije.

Monetary and kreditna politika Njemačku saveznu banku određuje njen centralni odbor.

Federalna banka nije dužna da poštuje uputstva savezne vlade, ali joj pruža podršku u oblasti opšte ekonomske politike.

Preko Bundesbanke i njenih filijala najveći dio bezgotovinskog plaćanja čekovima i mjenicama obavlja se na nacionalnom nivou.

Najvažnija karakteristika njemačkog bankarskog sistema je univerzalna priroda komercijalnih banaka u zemlji.

Posebnu ulogu u bankarskom sistemu ima Banka Japana, koja je osnovana 1882. godine kao centralna banka zemlje.

Ekskluzivno pravo izdavanja ima Banka Japana, čije je 55% odobrenog kapitala u vlasništvu vlade, a 45% privatnih kompanija. On upravlja bankarskim sistemom zemlje, uključujući državne banke, kojih ima 11 u Japanu.

Državne funkcije zapravo obavlja jedna od najvećih komercijalnih banaka u Japanu - Bank of Tokyo, kojoj je, u skladu sa japanskim zakonom, povjereno održavanje valutne transakcije.

1.2. Glavni alati koje koriste Centralne banke razvijenih zemalja

Centralne banke razvijenih zemalja imaju određene metode uticaja na ekonomiju. Tradicionalno, ovo uključuje: diskontne (računovodstvene) i hipotekarne politike; politika minimalnih rezervi: operacije na otvorenom tržištu; politika depozita; monetarna politika. Međutim, sadržaj standardnog skupa metoda i kombinacija njihove primjene od strane banaka različite zemlje zavisi od niza uslova.

Pokušaji da se moderne strategije centralnih banaka različitih zemalja podvedu pod tradicionalne koncepte monetarne politike pokazali su da ni monetarizam ni teorije državna regulativa u svom čistom obliku ne nalaze svoj izraz u praksi uticaja na ekonomiju zemlje. U budućnosti se može računati na kompromisnu opciju za izbor strategije centralne banke. Istovremeno se daje sve veći prioritet tržišnih mehanizama u poređenju sa administrativnim metodama regulacije.

Jedan od osnovnih principa utvrđivanja strategije centralnih banaka je fokus na regulisanju stope rasta novčane mase u nacionalna ekonomija ili regulisanje kursa nacionalne valute u odnosu na bilo koju stabilnu stranu valutu, tj. na internu ili eksterni indikatori. Izbor ove ili one strategije centralne banke zavisi od orijentacije privrede zemlje. Istovremeno, primjećuje se sljedeći trend. Centralne banke razvijenih zemalja sa jakim domaćim tržištem rukovode se regulacijom stope rasta novčane mase u okviru izračunatog indeksa. Postoje unutrašnja i eksterna stabilnost nacionalne valute (unutrašnjom se podrazumeva neinflatorni razvoj, pod eksternom - stabilnost kursa nacionalne monetarne jedinice u odnosu na druge valute).

U skladu sa odabranom strategijom, centralne banke prioritetno sprovode ili monetarnu ili deviznu politiku i koriste odgovarajuće instrumente.

U cilju regulisanja obima novčane mase preduzimaju se mere ili za stimulisanje rasta novčane mase (ekspanzivna kreditna politika) ili za obuzdavanje njenog povećanja (restriktivna kreditna i antiinflatorna politika).

Izbor i kombinacija instrumenata koji se koriste u konkretnoj ekonomskoj situaciji zavise od strategije centralne banke. Ipak, moguće je imenovati zahtjeve za alatima centralne banke bilo koje razvijene zemlje. Radi se o, prije svega, o alatima koji bi trebali imati maksimalnu efikasnost.

Jednako važan uslov je i ujednačenost uticaja na konkurentnost pojedinih grupa ili svih kreditnih institucija. S tim u vezi, aktivnosti centralne banke su podijeljene u dvije grupe. Prva od njih uključuje mjere uticaja na dio komercijalnih banaka. U drugu grupu spadaju aktivnosti koje se odnose na sve kreditne institucije. Primjer za to je ograničenje centralne banke računovodstvenu politiku. Instrumenti koji pripadaju obema grupama ispunjavaju uslov neutralnosti centralne banke, jer imaju isti efekat na konkurentnost kreditnih institucija u međusobnom odnosu unutar različitih grupa ili svih banaka u celini. To ne isključuje različite posljedice ovakvih mjera za različite banke (na primjer, velike i male).

Svi instrumenti se mogu okarakterisati korišćenjem sledećih kriterijuma: tradicionalni ili netradicionalni; administrativni ili tržišni; opšta akcija ili selektivna orijentacija; direktan ili indirektan uticaj; kratkoročni, srednjoročni ili dugoročni.

Preporučljivo je razlikovati direktne i indirektne efekte određenog mehanizma. Na primjer, prilikom vođenja računovodstvene politike vrši se direktna regulacija na tržištu novca, a istovremeno postoji indirektan uticaj na tržište kapitala.

Ispod dugoročni ciljevi Monetarna politika se shvata kao strategija centralne banke, osmišljena za period od jedne godine do nekoliko decenija. Efikasnost kombinovanja istovremeno korišćenih instrumenata monetarne politike zavisi od njihove uspešne kombinacije u postizanju vremenski različitih ciljeva. Primjer dugoročnih instrumenata regulacije su tradicionalni instrumenti monetarne politike (na primjer, politike minimalnih rezervi, politike refinansiranja, itd.). Implementaciji kratkoročnih ciljeva služe i netradicionalni instrumenti, kao što su svop operacije u okviru monetarne politike, arbitraža u okviru politike otvorenog tržišta i neki tradicionalni instrumenti.

Dakle, Centralna banka igra glavnu ulogu u oblikovanju monetarne politike zemlje u tržišnoj ekonomiji.

Poglavlje 2. Karakteristike Centralne banke Ruske Federacije

2.1. Centralna banka Ruske Federacije: suština, funkcije i status

Član 75. Ustava Ruske Federacije utvrđuje poseban ustavni i pravni status Centralne banke Ruske Federacije, definiše njeno isključivo pravo na vršenje pitanje novca(1. dio) i kao glavna funkcija - zaštita i stabilnost rublje (2. dio). Status, ciljevi djelovanja, funkcije i ovlaštenja Centralne banke Ruske Federacije utvrđuju se i Saveznim zakonom "O Centralnoj banci Ruske Federacije (Banka Rusije)" i drugim saveznim zakonima.

U skladu sa članom 3. Federalnog zakona "O Centralnoj banci Ruske Federacije (Banka Rusije)", ciljevi Banke Rusije su: zaštita i osiguranje stabilnosti rublje; razvoj i jačanje bankarskog sistema Ruske Federacije i osiguranje efikasnog i nesmetanog funkcionisanja sistem plaćanja.

Ključni element pravnog statusa Centralne banke Ruske Federacije je princip nezavisnosti, koji se manifestuje prvenstveno u činjenici da Banka Rusije deluje kao posebna javna institucija sa isključivim pravom izdavanja novca i organizovanja opticaja novca. . Nije organ državne vlasti, međutim, njegova ovlašćenja se po svojoj pravnoj prirodi odnose na funkcije državne vlasti, jer njihovo sprovođenje podrazumeva upotrebu mera državne prinude. Funkcije i ovlašćenja predviđene Ustavom Ruske Federacije i Federalnim zakonom "O Centralnoj banci Ruske Federacije (Banka Rusije)" obavlja Banka Rusije nezavisno od saveznih državnih organa, državnih organa konstitutivnih entiteta Ruske Federacije i lokalna uprava.

Normativne ovlasti Banke Rusije podrazumijevaju njena isključiva prava da donosi propise koji obavezuju organe savezne vlasti, organe vlasti konstitutivnih entiteta Ruske Federacije i lokalne samouprave, sva pravna i fizička lica, o pitanjima iz svoje nadležnosti prema Federalnom zakonu. O Centralnoj banci Ruske Federacije (Banka Rusije)" i drugim saveznim zakonima. Banka Rusije, u skladu sa Ustavom Ruske Federacije, nema pravo pokretanja zakonodavstva, ali je njeno učešće u zakonodavnom procesu, pored donošenja sopstvenih pravnih akata, obezbeđeno i činjenicom da nacrt saveznih zakona, kao i podzakonskih akata saveznih organa izvršna vlast u vezi sa ispunjavanjem svojih funkcija od strane Banke Rusije treba poslati na mišljenje Banci Rusije.

Banka Rusije je pravno lice. Ovlašteni kapital i druga imovina Banke Rusije su federalna svojina, dok Banka Rusije ima imovinsku i finansijsku nezavisnost. Ovlašćenja za posjedovanje, korištenje i raspolaganje imovinom Banke Rusije, uključujući zlatne i devizne rezerve Banke Rusije, vrši sama Banka Rusije u skladu sa svrhama i na način utvrđen od strane Banke Rusije. Federalni zakon "O Centralnoj banci Ruske Federacije (Banka Rusije)". Zaplena i opterećenje imovine Banke Rusije bez njene saglasnosti nije dozvoljeno, osim ako saveznim zakonom nije drugačije određeno. Finansijska nezavisnost Banke Rusije izražava se u činjenici da svoje troškove snosi na teret sopstveni prihod. Banka Rusije ima pravo da brani interese na sudu, uključujući međunarodne sudove, sudove stranih država i arbitražne sudove.

Država ne odgovara za obaveze Banke Rusije, kao što ni Banka Rusije ne odgovara za obaveze države, ako ona nije preuzela takve obaveze ili ako saveznim zakonima nije drugačije određeno. Banka Rusije ne odgovara za obaveze kreditnih institucija, a kreditne institucije ne odgovaraju za obaveze Banke Rusije, osim ako Banka Rusije ili kreditne institucije ne preuzmu takve obaveze.

U svojim aktivnostima Banka Rusije je odgovorna Državnoj dumi Federalne skupštine Ruske Federacije, koja imenuje i razrešava predsednika Banke Rusije (na predlog predsednika Ruske Federacije) i članove Upravni odbor Banke Rusije (na predlog predsedavajućeg Banke Rusije, usaglašen sa predsednikom Ruske Federacije); šalje i opoziva predstavnike Državne dume u Nacionalni bankarski savet Banke Rusije u okviru svoje kvote, a takođe razmatra glavne pravce jedinstvene državne monetarne politike i godišnji izveštaj Banke Rusije i donosi odluke o njima. Na osnovu predloga Nacionalnog bankarskog saveta Banke Rusije, Državna duma ima pravo da odluči o reviziji finansijskih i ekonomskih aktivnosti Banke Rusije od strane Računske komore Ruske Federacije. strukturne podjele i institucije. osim toga, Državna Duma održava parlamentarna saslušanja o aktivnostima Banke Rusije uz učešće njenih predstavnika, a takođe sluša izveštaje predsednika Banke Rusije o aktivnostima Banke Rusije prilikom predstavljanja godišnjeg izveštaja i glavnih pravaca ujedinjenog državnu monetarnu politiku.

Banka Rusije obavlja svoje funkcije u skladu sa Ustavom Ruske Federacije i Federalnim zakonom "O Centralnoj banci Ruske Federacije (Banka Rusije)" i drugim saveznim zakonima. Prema članu 75. Ustava Ruske Federacije, glavna funkcija Banke Rusije je zaštita i osiguranje stabilnosti rublje, a emisiju novca vrši isključivo Banka Rusije. U skladu sa članom 4. Federalnog zakona "O Centralnoj banci Ruske Federacije (Banka Rusije)", Banka Rusije obavlja sljedeće funkcije:

U saradnji sa Vladom Ruske Federacije razvija i sprovodi jedinstvenu monetarnu politiku;

Monopol izdaje gotovinu i organizuje promet gotovine;

Zajmodavac je u krajnjoj instanci za kreditne institucije, organizuje sistem njihovog refinansiranja;

Utvrđuje pravila za poravnanje u Ruskoj Federaciji;

Utvrđuje pravila za obavljanje bankarskih poslova;

Pruža usluge računa budžeta svih nivoa budžetski sistem Ruska Federacija, osim ako saveznim zakonima nije drugačije određeno, putem poravnanja u ime nadležnih organa izvršne vlasti i državnih vanbudžetskih fondova, koji su nadležni za organizovanje izvršenja i izvršenja budžeta;

Priključci efektivno upravljanje zlatne i devizne rezerve Banke Rusije;

Odlučuje o državnoj registraciji kreditnih institucija, izdaje dozvole kreditnim institucijama za obavljanje bankarskih poslova, obustavlja njihov rad i oduzima ih;

Nadzire rad kreditnih institucija i bankarskih grupa;

Registrira problem vredne papire kreditne institucije u skladu sa saveznim zakonima;

Nezavisno ili u ime Vlade Ruske Federacije obavlja sve vrste bankarskih poslova i drugih transakcija neophodnih za obavljanje funkcija Banke Rusije;

Organizuje i sprovodi valutna regulacija I kontrola valute u skladu sa zakonodavstvom Ruske Federacije;

Utvrđuje postupak obračuna sa međunarodnim organizacijama, stranim državama, kao i sa pravnim i fizičkim licima;

Uspostavlja pravila računovodstva i izvještavanja za bankarski sistem Ruske Federacije;

Instalira i objavljuje zvanične stope strane valute u odnosu na rublju;

Učestvuje u izradi prognoze platnog bilansa Ruske Federacije i organizuje sastavljanje platnog bilansa Ruske Federacije;

Utvrđuje proceduru i uslove za sprovođenje berzanskih poslova na organizovanju obavljanja kupoprodajnih poslova devize, vrši izdavanje, suspenziju i oduzimanje dozvola mjenjačnicama za organizovanje poslova kupovine i prodaje deviza. (Banka Rusije će obavljati funkcije izdavanja, suspenzije i ukidanja dozvola za mjenjačnice za organizovanje transakcija za kupovinu i prodaju strane valute od dana stupanja na snagu saveznog zakona o uvođenju odgovarajućih izmjena i dopuna Saveznog Zakon "o licenciranju određenih vrsta djelatnosti");

Vrši analizu i predviđanje stanja privrede Ruske Federacije u cjelini i po regijama, prvenstveno monetarnih, monetarnih, finansijskih i cjenovnih odnosa, objavljuje relevantne materijale i statističke podatke;

Obavlja i druge funkcije u skladu sa saveznim zakonima.

Dakle, Centralna banka Ruske Federacije je regulator bankarskog sistema u Ruskoj Federaciji i razvija i sprovodi monetarnu politiku zemlje.

2.2. Glavni pravci razvoja ekonomske situacije i odluke o nivou ključne stope Banke Rusije

U Rusiji u periodu 2014-2016. eksterna potražnja će ostati ograničenje za ekonomski rast, zbog opstanka ciklično niske ekonomske aktivnosti u trgovinskim partnerima Rusije (posebno u eurozoni). Istovremeno u srednjoročno očekuje se postepeno ubrzanje stopa ekonomskog rasta zemalja trgovinskih partnera i, shodno tome, oporavak eksterne tražnje.

Predviđene niske stope rasta globalne privrede, zajedno sa verovatnim povećanjem proizvodnje nafte (uključujući i alternativne metode), ograničavaju potencijal rasta cena nafte i naftnih derivata, koji su glavna ruska izvozna roba. Očekuje se da će cijene nafte rasti tokom 2014-2016. će pasti sa sadašnjih nivoa, ostajući u rasponu od 95 - 105 američkih dolara po barelu. Uzimajući u obzir očuvanje relativno stabilnog nivoa cijena za glavnu robu ruskog izvoza i umjeren rast uvoznih cijena, uslovi trgovine će se pogoršati, što će ograničiti rast ruske privrede.

Stopa inflacije u zemljama trgovinskim partnerima će ostati niska. Shodno tome, pritisak uvezene inflacije na potrošačke cene u Rusiji biće mali. U uslovima umjerene poslovne aktivnosti u 2014. i prvoj polovini 2015. godine, centralne banke razvijenih zemalja će najvjerovatnije voditi izuzetno labavu monetarnu politiku. Očekuje se da će američke Federalne rezerve početi podizati kamatne stope najkasnije u drugoj polovini 2015. godine, a ECB – ne ranije od početka 2016. godine. Uticaj stimulativne monetarne politike u zemljama trgovinskih partnera Rusije na njihove ekonomije biće ograničen.

U pozadini postepenog oporavka privredne aktivnosti u razvijenim zemljama, usporavanje stopa rasta u zemljama sa tržištima u razvoju dovešće do očuvanja relativno niskog interesa investitora za njihovu imovinu. Pod ovim uslovima, barem tokom 2014. godine, ne očekuje se značajnije poboljšanje uslova zaduživanja na svjetskim finansijskim tržištima. ruske organizacije. Prema procjenama Banke Rusije, troškovi prikupljanja sredstava za domaće kompanije na svjetskim tržištima kapitala mogu porasti. Malo je vjerovatno i povećanje priliva portfolio investicija u zemlje sa tržištima u razvoju, uključujući Rusiju.

Stope ekonomskog rasta u Rusiji 2014-2016 će ostati niska. Potrošačka potražnja će i dalje biti glavni izvor ekonomskog rasta, ali će biti ograničena umjerenim rastom prihoda domaćinstava. Stabilizacija nezaposlenosti na relativno niskom nivou uz promjene u demografskoj i obrazovnoj strukturi radne snage dovešće do očuvanja pozitivnih stopa rasta nominalnog plate tokom 2014-2016. Istovremeno, niži nivo planirane indeksacije zarada zaposlenih u javnom sektoru u odnosu na 2013. ograničiće stopu rasta raspoloživih dohodaka stanovništva u 2014-2016. Potrošačku potražnju će u određenoj mjeri podržavati dinamika kreditiranja stanovništva, uprkos očekivanom usporavanju stope rasta kredita stanovništva sa 28,7% na kraju 2013. godine na nivo od oko 20-22% tokom 2014-2016. Tako se očekuje da će se stopa rasta potrošnje domaćinstava u 2014. godini smanjiti na 3,1-3,3% u odnosu na 4,7% u 2013. godini. U 2015-2016 U pozadini općeg poboljšanja ekonomske situacije u Rusiji i svijetu, moguće je blago ubrzanje rasta privatne potrošnje.

Predviđa se i određen oporavak stope rasta investicija u fiksni kapital, barem na pozadini niske baze u 2013. godini. U 2014. godini godišnja stopa rasta investicija u osnovna sredstva iznosiće 1,4 - 1,6% (nakon pada od 0,3% u 2013. godini). Osim toga, u 2014. očekuje se da ruska preduzeća završe usklađivanje zaliha, što je uočeno 2013. godine. Dakle, bruto akumulacija će dati pozitivan doprinos stopama rasta BDP-a. U 2015-2016 Kako se investiciona klima i raspoloženje proizvođača postepeno poboljšavaju, očekuje se dalje ubrzanje rasta investicija u osnovna sredstva.

Tokom 2014-2016 neto izvoz će vjerovatno nastaviti da negativno doprinosi rastu BDP-a, dok će u isto vrijeme njegov obim biti beznačajan. U 2014. godini, u uslovima relativno sporog oporavka eksterne tražnje, stope rasta izvoza neće preći 2% (nakon 3,8% u 2013. godini). Istovremeno, stopa rasta uvoza će u velikoj mjeri biti ograničena usporavanjem dinamike privatne potrošnje iu 2014. godini će se smanjiti na 3,8 - 4,0% u odnosu na prethodni period sa 5,9% u 2013. godini. Pored toga, depresijacija rublje uočena u januaru 2014. godine, kao i predviđena dinamika realnog kursa rublje u uslovima pada cena nafte, verovatno će takođe delovati kao faktori koji ograničavaju uvoz. Kasnije, 2015-2016 očekuje se izvesno ubrzanje stopa rasta uvoza u kontekstu oporavka investicione tražnje. Istovremeno, u kontekstu oporavka globalnog ekonomskog rasta, trebalo bi da se poveća i stopa rasta izvoza roba i usluga, što će dovesti do očuvanja neznatnog negativnog doprinosa neto izvoza stopama rasta BDP-a tokom 2015. godine. 2016.

Uticaj dinamike kursa rublje, posmatran u četvrtom kvartalu 2013. godine – januaru 2014. godine, na ekonomsku aktivnost ocjenjuje se dvosmislenim. S jedne strane, slabljenje rublje povećava konkurentnost ruske privrede i može stimulisati izvoz roba i usluga. S druge strane, depresijacija rublje povećava troškove onih preduzeća i industrija koje kupuju sirovine, materijale i faktore proizvodnje u inostranstvu. Ovi efekti se razlikuju za različite sektore privrede po obimu i pravcu i mogu se međusobno nadoknaditi.

Na kraju 2014. godine projektovane su stope rasta BDP-a u rasponu od 1,5-1,8%. U budućnosti je moguće povećanje stopa rasta BDP-a. U 2015-2016 mogu biti 1,7 - 2,0%. U isto vrijeme, predviđa se da će umjereno negativan jaz u proizvodnji opstati tokom sve tri godine.

Time je snižena prognoza rasta BDP-a, što je povezano sa prijemom podataka koji ukazuju na značajnije usporavanje poslovne aktivnosti (pre svega investicione tražnje) u Rusiji u drugoj polovini 2013. godine u odnosu na raniju prognozu. I pored niže dinamike pokazatelja realnog sektora, posmatrana dinamika monetarnih pokazatelja nije značajno odstupila od ranije očekivane. Konkretno, stopa rasta kredita privredi u 2014-2016. predviđa se oko 15%.

U 2014. godini predviđa se pad inflacije na ciljne nivoe. U odsustvu značajnijih negativnih šokova, nastaviće se opadajući trend inflacije koji je nastao u januaru 2014. godine, a do juna 2014. godine godišnja stopa rasta potrošačkih cijena će se smanjiti na 5,8 - 6,1%. Očuvanje relativno visoke inflacije će biti posljedica dinamike cijena za odvojene kategorije prehrambeni proizvodi (stočarski proizvodi pod uticajem visokih troškova proizvodnje i proizvodi od voća i povrća kao posledica loših vremenskih uslova za berbu prošle godine).

Osim toga, slabljenje rublje, koje se dogodilo krajem 2013. - početkom 2014. godine, može imati određeni proinflatorni uticaj. Prema procenama Banke Rusije, prenos fluktuacija deviznog kursa na inflaciju može se desiti u roku od jednog ili dva kvartala. Doprinos deprecijacije rublje, posmatrano u četvrtom kvartalu 2013. iu januaru-januaru 2014. godine, godišnjoj inflaciji u 2014. iznosiće približno 0,3 - 0,5 procentnih poena. Međutim, ovaj efekat se može nadoknaditi u bliskoj budućnosti ako devizni kurs nacionalna valuta prilagođeno nivou koji određuju aktuelni održivi trendovi u dinamici glavnih fundamentalnih faktora. Pored toga, proinflatorni efekat depresijacije rublje će u velikoj meri biti neutralisan uticajem prilično niske agregatne tražnje. Dakle, sadašnja dinamika kursa rublje, prema procjenama, neće spriječiti postizanje cilja inflacije u 2014. godini.

U drugoj polovini godine očekuje se značajno smanjenje inflacije, što će biti posljedica iscrpljenosti faktora ponude, kao i nižih stopa indeksacije tarifa stambeno-komunalnih usluga u 2014. u odnosu na prethodnu godinu.

Očekuje se da će usporavanje stvarne inflacije usled iscrpljivanja proinflatornih faktora dovesti do smanjenja inflatornih očekivanja, što će, uz ciklično nisku tražnju, doprineti smanjenju inflacije kako u 2014. tako iu 2015-2016. godini.

Poglavlje 3. Ocjena efektivnosti monetarne politike Centralne banke Ruske Federacije

3.1. Procjena implementacije monetarne politike Centralne banke Ruske Federacije

Na osnovu procene inflatornih rizika i perspektiva privrednog rasta, Banka Rusije u periodu januar-oktobar 2013. godine nije menjala pravac svoje monetarne politike i zadržala nivo stopa na ključne operacije obezbeđenja likvidnosti. Istovremeno, Banka Rusije je donela niz odluka za unapređenje sistema kamatonosnih instrumenata u cilju jačanja efikasnosti monetarne politike. Banka Rusije objavila je uvođenje 13. septembra 2013. godine ključna stopa- indikator smjera monetarne politike (postao je jedinstvena stopa na glavne operacije na aukcijskoj osnovi za period od 1 sedmice). Istovremeno, sniženjem stopa na prekonoćne kredite i kredite obezbeđene netržišnom imovinom završeno je formiranje granica kamatnog koridora Banke Rusije, formiranog od stopa na stalne operacije za period od 1 dana. i garancije na period od 1 dana. Ovoj odluci prethodilo je dosledno smanjenje od aprila 2013. godine većeg broja stopa na operacije obezbeđenja likvidnosti, sa ciljem, između ostalog, formiranja gornje granice koridora kamatnih stopa. U cilju poboljšanja funkcionisanja tržišta novca djelimičnim oslobađanjem utrživih kolaterala koje je Banka Rusije primila za transakcije obezbjeđenja likvidnosti, u julu 2013. godine odlučeno je da se započnu aukcije po promjenjivoj kamatnoj stopi za davanje kredita osiguranih netržišnom imovinom ili garancije, na period od 12 mjeseci. Ove aukcije su neredovne. U septembru 2013. godine uvedene su redovne aukcije za davanje kredita osiguranih netržišnom imovinom uz promjenjivu kamatnu stopu na period od 3 mjeseca. Minimalni raspon do nivoa ključne stope Banke Rusije za ove kreditne aukcije utvrđen je na 0,25 procentnih poena.

Tabela 3.1

|

Kamatne stope na glavne operacije Banke Rusije (% godišnje) |

|||||

|

Svrha |

Vrsta alata |

Alat |

Cijene od 16.09.2013 |

||

|

Obezbeđivanje likvidnosti |

Prekonoćni krediti |

||||

|

REPO, valutne swap transakcije (deo u rubljama), založni krediti |

|||||

|

Krediti osigurani zlatom |

|||||

|

Krediti osigurani netržišnom imovinom ili garancijama |

|||||

|

Poslovanje na aukcijskoj osnovi (minimalne kamatne stope) |

Aukcije za davanje kredita osiguranih netržišnom imovinom |

5,75 (plutajući) |

|||

|

REPO aukcije |

1 dan, 1 sedmica |

||||

|

Apsorpcija likvidnosti |

Operacije na bazi aukcije (maksimalne kamatne stope) |

Aukcije depozita |

|||

|

Stalno poslovanje (po fiksnim kamatnim stopama) |

Depozitni poslovi |

1 dan, na zahtjev |

|||

Povećana fleksibilnost deviznog kursa, kao i novonastali spoljni i unutrašnji makroekonomski trendovi, doveli su do smanjenja značaja korišćenja stopa obavezne rezerve u cilju ograničavanja priliva špekulativnog kapitala. S tim u vezi, Banka Rusije je u februaru 2013. godine izjednačila obavezne rezerve za sve kategorije obaveza kreditnih institucija, postavivši ih na nivo od 4,25%3. Ova odluka je bila neutralna u pogledu pravca monetarne politike i uticaja na likvidnost bankarskog sektora.

U periodu januar-septembar 2013. godine, u uslovima strukturnog deficita likvidnosti u bankarskom sektoru, kreditne institucije su zadržale visoku potražnju za operacijama refinansiranja Banke Rusije, dok je obim operacija apsorpcije likvidnosti ostao beznačajan.

Pružanje likvidnosti od strane Banke Rusije kreditnim institucijama odvijalo se uglavnom kroz operacije na aukcijskoj osnovi, čiji su limiti postavljeni na osnovu prognoze likvidnosti bankarskog sektora. Kao glavni oblik privlačenja likvidnosti od Banke Rusije, kreditne institucije su nastavile da koriste REPO aukcije na rok od 1 dana i 1 sedmice. Od 1. oktobra 2013. godine dug po operacijama REPO aukcija dostigao je 2,4 triliona. rubalja (1,8 triliona rubalja na dan 1. januara 2013. godine), dok je prosječna dnevna vrijednost ovog pokazatelja za period od početka godine iznosila 1,8 triliona. rubalja (1,1 trilion rubalja u proseku u 2012).

U 2013. godini, usled nedostatka hartija od vrednosti od strane pojedinih kreditnih institucija prihvaćenih kao kolateral za REPO transakcije sa Bankom Rusije, i nedovoljno aktivne preraspodele likvidnosti na tržištu, u 2013. godini, intenzitet korišćenja od strane kreditnih institucija transakcija „valuta swap" Banke Rusije. Istovremeno, povećana je i učestalost sklapanja ovih transakcija i njihov prosječan obim, koji je u danima transakcija u periodu januar-septembar 2013. porastao na 73,5 milijardi rubalja sa 45,6 milijardi rubalja u drugoj polovini 2012. godine, kada je „valuta swap” operacije su počele da se sprovode na redovnoj osnovi. Istovremeno, ovaj instrument je za kreditne institucije ostao sekundarni izvor podizanja likvidnosti od Banke Rusije, kojem su pribjegavali uglavnom u danima pojačanih tenzija na tržištu novca, uključujući i u vezi sa početkom poreskog perioda.

U julu 2013. godine održana je prva aukcija za davanje kreditnim institucijama kreditnim institucijama od Banke Rusije obezbeđene imovinom ili garancijama po varijabilnoj kamatnoj stopi na period od 12 meseci. Obezbeđen volumen Novac prema rezultatima kreditne aukcije, iznosio je 306,8 milijardi rubalja. U oktobru 2013. godine pokrenute su redovne aukcije za kreditiranje kreditnih institucija od Banke Rusije obezbeđene netržišnom imovinom po varijabilnoj stopi na period od 3 meseca. Obim sredstava obezbijeđenih nakon rezultata prve kreditne aukcije iznosio je 500 milijardi rubalja. Upotreba ovih instrumenata će pomoći da se ublaži problem nedostatka tržišnog kolaterala za pojedinačne kreditne institucije i poboljša upravljivost kamatnih stopa.

Rice. 3.1. Glavni instrumenti Banke Rusije za obezbeđivanje i apsorpciju likvidnosti (milijarde rubalja)

U periodu januar-oktobar 2013. godine dug kreditnih institucija po kreditima Banke Rusije obezbeđenim netržišnom imovinom i garancijama kreditnih institucija porastao je sa 649,9 milijardi rubalja na 863,7 milijardi rubalja, dok je samo 56,9 milijardi rubalja bilo docnje po operacijama na fiksnim stope. Obim ostalih operacija refinansiranja po fiksnim kamatnim stopama (lombardni krediti, prekonoćni krediti, pozajmice osigurani zlatom) ostao je neznatan u izvještajnom periodu.

U 2013. godini Banka Rusije je preduzela niz mjera u cilju proširenja pristupa kreditnih institucija instrumentima refinansiranja i poboljšanja tehnologije transakcija. Proširen je spisak sredstava koja se prihvataju kao kolateral za operacije obezbjeđenja likvidnosti. Banka Rusije je 15. aprila 2013. godine počela da zaključuje REPO transakcije sa mogućnošću zamene kolaterala, što kreditnim institucijama olakšava upravljanje portfoliom hartija od vrednosti koje se koriste kao kolateral za poslovanje Banke Rusije. U drugom kvartalu 2013. godine počele su da se održavaju repo aukcije koristeći mehanizam delimičnog zadovoljenja zahteva, što je omogućilo Banci Rusije da kreditnim institucijama obezbedi sredstva u celosti u okviru utvrđenog limita već nakon rezultata prve aukcije (ako postoji dovoljna potražnja).

3.2. Smjernice za provođenje aktivnosti Centralne banke Ruske Federacije u sprovođenju efikasne monetarne politike u 2014-2016.

Banka Rusije je u 2014. godini nastavila da vodi politiku kursa ne ometajući formiranje trendova u dinamici kursa rublje usled delovanja fundamentalnih makroekonomskih faktora, bez postavljanja fiksnih ograničenja na nivo razmene nacionalne valute. stopa. Istovremeno, tokom ovog perioda, Banka Rusije će postepeno povećavati fleksibilnost deviznog kursa, uključujući i smanjenjem obima intervencija Banke Rusije u cilju ublažavanja fluktuacija kursa rublje, kao i povećanjem osetljivosti granica. operativnog intervala na obim intervencija Banke Rusije, čime se stvaraju uslovi da se učesnici na tržištu prilagode fluktuacijama kursa izazvanim eksternim šokovima.

U 2014. godini biće završeni radovi na stvaranju uslova za prelazak na režim fluktuirajućeg kursa, koji podrazumeva napuštanje upotrebe operativnih merila. politika deviznog kursa vezano za nivo deviznog kursa, što će omogućiti Banci Rusije da se koncentriše na upravljanje tržišnim kamatnim stopama radi postizanja ciljane inflacije. Banka Rusije će nastaviti da obavlja poslove na domaćem deviznom tržištu koji se odnose na popunjavanje ili trošenje državnih sredstava i omogućavanje prenosa potražnje ili ponude deviza iz Federalnog trezora na domaće devizno tržište. Banka Rusije će takođe zadržati pravo da vrši devizne intervencije u okviru rešavanja problema regulisanja nivoa likvidnosti u bankarskom sektoru. Ova praksa nije u suprotnosti sa konceptom režima fluktuirajućeg deviznog kursa i uspešno se primenjuje razvijene države posjedovanje državnih fondova. osim toga, ovaj način rada ne isključuje mogućnost obavljanja ciljanih transakcija na deviznom tržištu u cilju održavanja finansijske stabilnosti u slučaju šoka.

U kontekstu povećanja fleksibilnosti kokoši-koformacije kurs rublja će se formirati pod uticajem pretežno tržišnih faktora, uključujući prekogranične tokove kapitala, podložni oštrim i nepredvidivim fluktuacijama usled promena raspoloženja učesnika na finansijskom tržištu. Posledica toga će biti povećanje neizvesnosti dinamike kursa rublje u srednjem roku, što će zahtevati dalji razvoj tržište derivata finansijski instrumenti za upravljanje kursnim rizikom od strane privrednih subjekata kako u realnom tako iu finansijskom sektoru.

Banka Rusije će koristiti ključnu stopu kao glavni indikator pravca monetarne politike. Istovremeno, do 1. januara 2016. godine, Banka Rusije će prilagoditi stopu refinansiranja nivou ključne stope. Do navedenog datuma stopa refinansiranja neće biti bitna kao indikator monetarne politike i biće referentne prirode. Obavljajući operacije za regulisanje likvidnosti bankarskog sektora, Banka Rusije će nastojati da zadrži stope na tržištu novca preko noći blizu ključne stope. Istovremeno, međubankarsko kreditiranje treba da igra glavnu ulogu u preraspodeli likvidnosti među učesnicima na tržištu.

Poslovanje Banke Rusije na aukcijskoj osnovi u periodu od 1 sedmice, čija je stopa ključna stopa Banke Rusije, ostaće glavni instrumenti za regulisanje likvidnosti bankarskog sektora. Prema procjenama Banke Rusije, u narednom trogodišnjem periodu nastaviće se velika potreba kreditnih institucija za dobijanjem likvidnosti od Banke Rusije, a operacije refinansiranja, odnosno REPO aukcije u trajanju od 1 sedmice nastavljaju da djeluju kao glavni instrument za regulisanje likvidnosti banaka. U slučaju viška likvidnosti (uključujući i privremenu), ulogu glavnog instrumenta obavljaće aukcije depozita na sličan period. Prilikom utvrđivanja maksimalnih obima obezbeđivanja (povlačenja) sredstava korišćenjem ovih operacija, Banka Rusije će polaziti od prognoze likvidnosti bankarskog sektora, nastojeći da zadovolji potrebe kreditnih institucija za sredstvima za ispunjavanje obavezne rezerve i obavljanje platnih transakcija. .

U cilju stvaranja uslova za aktivniju preraspodjelu sredstava na međubankarskom tržištu i poboljšanja efikasnosti upravljanja sopstvenom likvidnošću od strane kreditnih institucija, Banka Rusije će od 1. februara 2014. godine prestati sa svakodnevnim održavanjem REPO aukcija za period od 1 dana i koristiće REPO operacije zasnovane na aukciji za rokove od 1 do 6 dana kao alat za „fino podešavanje“. Moguće je izvršiti operacije sa nešto više dugi periodi tokom praznika. Ukoliko bude potrebno da se nadoknade efekti naglih promena nivoa likvidnosti bankarskog sektora usled delovanja autonomnih faktora ili promena u potražnji za likvidnošću kreditnih institucija, Banka Rusije će blagovremeno doneti odluku o sprovođenju ovih operacije.

Pronalaženje stopa na tržištu novca unutar koridora kamatnih stopa Banke Rusije biće osigurano korišćenjem trajnih instrumenata na period od 1 dana: operacijama refinansiranja uz različite vrste kolaterala (hartije od vrednosti, ugovori o zajmu, menice, garancije, zlato, devize) i depozitni poslovi. Kamatne stope na ove transakcije će odrediti gornju, odnosno donju granicu kamatnog koridora. Banka Rusije je 1. februara 2014. obustavila sve stalne operacije za periode duže od 1 dana.

Pored glavnih operacija upravljanja likvidnošću na bazi aukcije i stalnih operacija, Banka Rusije će redovno održavati aukcije za davanje kredita osiguranih netržišnom imovinom po varijabilnoj kamatnoj stopi na period od 3 mjeseca. Pored toga, Banka Rusije će, po potrebi, održati aukcije za davanje kredita obezbeđenih netržišnom imovinom ili garancijama po varijabilnoj kamatnoj stopi na period od 12 meseci, što će biti unapred objavljeno. Vrijednost ključne stope Banke Rusije koristit će se kao promjenjiva komponenta prilikom izračunavanja cijene kredita odobrenih kreditnim institucijama na osnovu rezultata kreditnih aukcija. Minimalni raspon do nivoa ključne stope biće utvrđen odlukom Upravnog odbora Banke Rusije. Korištenje ovih transakcija od strane kreditnih institucija će djelimično osloboditi tržišni kolateral koji je primila Banka Rusije za glavne transakcije obezbjeđenja likvidnosti, što će pomoći poboljšanju funkcionisanja tržišta novca. U isto vrijeme, izvođenje operacija s promjenjivim stopama poboljšat će jasnoću signala politika kamatnih stopa zbog činjenice da će promjena ključne stope Banke Rusije biti prevedena u promjenu cijene sredstava koja je Banka Rusije prethodno izdala kreditnim institucijama.

Kao dodatni alat za regulisanje likvidnosti bankarskog sektora, Banka Rusije može koristiti kupovinu ili prodaju imovine - hartija od vrednosti, zlata, deviza.

Banka Rusije će takođe razmotriti mogućnost uvođenja drugih operacija za obezbeđivanje likvidnosti („linije likvidnosti“) kako bi se stvorili uslovi da bankarski sektor ispuni kratkoročne zahteve likvidnosti u skladu sa zahtevima Bazela III.

Jedan od prioritetne oblasti razvoj sistema instrumenata Banke Rusije je povećanje stepena međusobne konzistentnosti parametara za vođenje pojedinačnih operacija monetarne politike, rada platnog sistema i finansijskih tržišta. Banka Rusije će razmotriti mogućnost prelaska na održavanje jedne aukcije za operacije refinansiranja za slične periode koristeći različite vrste sredstava. Nastaviće se rad na stvaranju jedinstvenog fonda kolaterala koji će uključivati sredstva kao što su hartije od vrijednosti sa Lombardne liste Banke Rusije, mjenice, prava potraživanja po ugovorima o kreditu, kao i plemeniti metali i druge vrste imovine.

U slučaju značajnog nedostatka likvidnosti u bankarskom sektoru, Banci Rusije se preporučuje da nastavi sa korišćenjem čitavog spektra instrumenata refinansiranja, što uključuje kombinaciju operacija za obezbeđivanje likvidnosti obezbeđene kolateralom (prvenstveno direktne REPO operacije na aukciji). osnovu i dalje fiksna stopa), i operacije neosiguranog kreditiranja.

Proširenje raspona uslova refinansiranja (sa 1 dana na 1 godinu) omogućit će Banci Rusije da fleksibilnije upravlja tekućom likvidnošću i stimulativno djeluje na kreditnu aktivnost bankarskog sektora i formiranje dugoročnih kamatnih stopa na tržištu novca. .

Istovremeno, srednjoročno, politika Banke Rusije treba da bude usmerena na dalje povećanje potencijala instrumenata refinansiranja obezbeđenih kolateralom u sklopu prelaska na mehanizam za refinansiranje kreditnih institucija korišćenjem jedinstvenog fonda kolaterala. Banka Rusije treba da nastavi svoj rad u cilju povećanja dostupnosti instrumenata refinansiranja (kreditiranja) za kreditne institucije, posebno kroz proširenje liste sredstava koja se koriste kao kolateral za operacije refinansiranja.

U periodu 2015-2016, Banka Rusije treba da nastavi saradnju sa Vladom Ruske Federacije kako u oblasti razvoja finansijskog tržišta, tako iu oblasti sprovođenja politike deviznog kursa.

Osim toga, Banka Rusije, zajedno sa Ministarstvom finansija Rusije, treba da razradi mjere za poboljšanje tržišta državne obveznice, što bi trebalo da pomogne u povećanju efikasnosti korišćenja operacija Banke Rusije sa državnim hartijama od vrednosti u cilju regulisanja ponude novca.

Zaključak

U toku istraživanja utvrđeno je da Banka Rusije djeluje kao posebna javnopravna institucija koja ima isključivo pravo izdavanja novca i organizovanja novčanog prometa. Nije organ državne vlasti, međutim, njegova ovlašćenja se po svojoj pravnoj prirodi odnose na funkcije državne vlasti, jer njihovo sprovođenje podrazumeva upotrebu mera državne prinude.

U postkriznim uslovima Centralna banka Rusije nastoji da preduzme sve mjere i implementira sve instrumente monetarne politike.

U srednjoročnom periodu, neophodno je orijentisati sistem instrumenata monetarne politike Banke Rusije ka stvaranju neophodnih uslova za sprovođenje efikasne politike kamatnih stopa.

U slučaju značajnog nedostatka likvidnosti u bankarskom sektoru, Banci Rusije se preporučuje da nastavi sa korišćenjem čitavog spektra instrumenata refinansiranja, što podrazumeva kombinaciju operacija za obezbeđivanje obezbeđene likvidnosti.

Banka Rusije treba da nastavi svoj rad u cilju povećanja dostupnosti instrumenata refinansiranja (kreditiranja) za kreditne institucije, posebno kroz proširenje liste sredstava koja se koriste kao kolateral za operacije refinansiranja.

Prilikom formiranja viška novčane mase, Banka Rusije bi trebalo da koristi operacije sa OBR-om i operacije prodaje državnih obveznica iz sopstvenog portfelja kao alate za svoju sterilizaciju.

Banci Rusije se takođe preporučuje da nastavi sa obavljanjem depozitnih operacija kao alata za kratkoročno „vezivanje“ slobodne likvidnosti kreditnih institucija. U ovom slučaju će se koristiti tržišni instrumenti za povlačenje slobodne likvidnosti – aukcije depozita, kao i stalni instrumenti – depozitni poslovi po fiksnim kamatnim stopama.

U periodu 2014-2015, Banka Rusije treba da nastavi saradnju sa Vladom Ruske Federacije kako u razvoju finansijskog tržišta tako iu sprovođenju politike deviznog kursa.

Banka Rusije, zajedno sa Ministarstvom finansija Rusije, treba da razvije mere za unapređenje tržišta državnih obveznica, koje bi trebalo da pomognu u povećanju efikasnosti korišćenja operacija Banke Rusije sa državnim hartijama od vrednosti u cilju regulisanja ponude novca.

Spisak korištenih izvora

- Federalni zakon Ruske Federacije "O Centralnoj banci Ruske Federacije br. 86-FZ od 10.07.2002. // SPS "Garant"

- Revizija banaka: Proc. dodatak - 2. izd. revidirano i dodatne / Ed. G.N. Beloglazova, L.P. Krolivetskaya. - M.: Finansije i statistika, 2012. - 416 str.

- Bankarstvo: udžbenik / Ed. profesor V.I. Kolesnikov, profesor L.P. Krolivetskaya - M.: Financije i statistika, 2011. - 464 str.

- Banke i bankarsko poslovanje: Udžbenik za univerzitete / Ed. Profesor E.F. Žukov i drugi - M: Banke i berze, UNITI, 2013. - 471 str.

- Bankarstvo: udžbenik / Ed. Profesor O. I. Lavrushin - M.: Finansije i statistika, - 576 str.

- Bankarski poslovi: Računovodstveni i kreditni poslovi i agencijske usluge banaka: Udžbenik. - Dio 2 / Ed. O.I. Lavrushin. - M.: Banke. JEDINSTVO, 2010. - 643s.

- Golikova Yu.S. Banka Rusije: organizacija aktivnosti. - M.: DeKa, 2010. - V.1. - 704 str.

- Golikova Yu.S. Banka Rusije: organizacija aktivnosti. - M.: DeKa, 2012. - V.2. - 706 str.

- bankarsko takmičenje. /G.O. Samoilov, A.G. Bachalov. - M.: Ispit, 2012. - 256 str.

- Novac, kredit, banke: Udžbenik / Ed. O.I. Lavrushin. - M.: Finansije i statistika, 2013. - P.378-398.

- Lavrushin O.I. bankarstvo: savremeni sistem pozajmljivanje: tutorial/ O.I. Lavrushin, O.N. Afanasiev, S.L. Kornienko; ed. počastvovan aktivnost nauka Ruske Federacije, doktor ekonomskih nauka. sci., prof. O.I. Lavrushin. - 2. izd. - M.: KNORUS, 2012. - 256 str.

- Rudakova O.S., Rudakov I.V. Bankarske elektronske usluge. Radionica: Udžbenik.- M.: Jedinstvo - Dana, 2012. - 111s.

- Stanje ruskog bankarskog sektora u 2013. // VBR. - 2014. - br. 20(1111) .

- Stanje monetarne sfere i provođenje monetarne politike u prvom kvartalu 2014. // VBR. - 2014. - br. 36(1127) .

- Stanje ruskog bankarskog sektora u prvom kvartalu 2014. // VBR. - 2014. - br. 37(1128) .

- Usov V.V. Novac. Promet novca. Inflacija: Proc. dodatak za univerzitete. - M.: Banke i berze, UNITI, 2009. - 544 str.

- www.cbr.ru - službena web stranica Centralne banke Ruske Federacije

Prilog 1

Struktura bankarskog sistema Rusije u 2007-2014

Aneks 2

Obaveze ruskog bankarskog sektora, %

Dodatak 3

Aktiva ruskog bankarskog sektora, %

Banke i bankarsko poslovanje: Udžbenik za univerzitete / Ed. Profesor E.F. Žukov i drugi - M: Banke i berze, UNITI, 2013. - Str.78.

Golikova Yu.S. Banka Rusije: organizacija aktivnosti. - M.: DeKa, 2012. - V.2. - P.243.

Usov V.V. Novac. Promet novca. Inflacija: Proc. dodatak za univerzitete. - M.: Banke i berze, UNITI, 2009. - Str.102.

Sviridov O.Yu. Bankarstvo. Rostov n/a: Phoenix, 2010. - 256 str.

Bankarstvo: udžbenik / Ed. profesor V.I. Kolesnikov, profesor L.P. Krolivetskaya - M.: Financije i statistika, 2011. - P.109.

Lavrushin O.I. Bankarstvo: savremeni kreditni sistem: vodič za učenje / O.I. Lavrushin, O.N. Afanasiev, S.L. Kornienko; ed. počastvovan aktivnost nauka Ruske Federacije, doktor ekonomskih nauka. sci., prof. O.I. Lavrushin. - 2. izd. - M.: KNORUS, 2012.- Str. 145.

Bankarstvo: udžbenik / Ed. profesor V.I. Kolesnikov, profesor L.P. Krolivetskaya - M.: Financije i statistika, 2011. - P. 233.

Federalni zakon Ruske Federacije "O Centralnoj banci Ruske Federacije" br. 86-FZ od 10. jula 2002. // SPS "Garant"

Federalni zakon Ruske Federacije "O Centralnoj banci Ruske Federacije" br. 86-FZ od 10. jula 2002. SPS "Garant"

Stanje ruskog bankarskog sektora u 2013. // VBR. - 2014. - br. 20(1111).

Stanje monetarne sfere i provođenje monetarne politike u 2013. godini // VBR. - 2014. - br. 19 (1110) .

Stanje monetarne sfere i provođenje monetarne politike u prvom kvartalu 2014. // VBR. - 2014. - br. 36(1127).

Rukovodilac bankarskog sistema u zemlji je Centralna banka Ruske Federacije, koja radi na osnovu Federalnog zakona br. 86-FZ od 10. jula 2002. "O Centralnoj banci Ruske Federacije (Banka Rusije)" Federalni Zakon od 10. jula 2002. N 86-FZ (sa izmjenama i dopunama od 13. 7. 2015.) "O Centralnoj banci Ruske Federacije (Banka Rusije)" // Sabrani zakoni Ruske Federacije. - 2002. - br. 28. - čl. 2790. .

U 2014. implementacija monetarne politike Banke Rusije odvijala se pod nestandardnim uslovima. Događaji u Ukrajini i sankcije niza zemalja protiv ruske ekonomije Negativan uticaj o stanju na domaćem finansijskom tržištu, u bankarskom i realnom sektoru.

U kontekstu rastućih geopolitičkih tenzija, velikog odliva kapitala sa ruskog finansijskog tržišta i pogoršanja očekivanja privrednih subjekata u pogledu perspektiva ekonomskog razvoja, došlo je do pada investicione tražnje, što se nadovezalo na strukturno usporavanje ekonomski rast koji je započeo prije otprilike dvije godine. Kao rezultat toga, stanje ruske ekonomije u 2014. godini značajno je odstupilo od scenarija koji je opisan kao osnovni u Smjernicama za Jedinstvenu državnu monetarnu politiku za 2014. i period 2015. i 2016. godine. Tako, umjesto ranije očekivane stope rasta BDP-a od oko 2% u 2014. godini, Banka Rusije predviđa usporavanje privrednog rasta u navedenom periodu na 0,4%.

Istovremeno, zbog specifičnosti uticaja eksternih faktora na ponašanje i očekivanja privrednih subjekata, inflatorni rizici su značajno povećani. Dinamika deviznog kursa (postepena depresijacija nacionalne valute krajem 2013. - početkom 2014. godine u pozadini promena u politici Sistema federalnih rezervi SAD (FRS) i naglog slabljenja rublje u martu 2014. u uslovima rastućih geopolitičkih tenzija ) postao faktor ubrzanja rasta potrošačkih cijena, povećanja inflacionih i devalvacionih očekivanja privrednih subjekata. Godišnja inflacija je porasla na 7,5% u julu sa 6,1% u januaru 2014. Ograničenja uvedena u avgustu na uvoz jednog broja prehrambenih proizvoda iz inostranstva dovela su do ubrzanja rasta potrošačkih cijena. Zajedno sa očekivanim uticajem na inflaciona očekivanja razmatranih promena tarifne i poreske politike, to bi moglo dovesti do visoke inflacije do kraja 2014. godine.