Uvod

3.2. Smjernice za sprovođenje aktivnosti Centralne banke Ruske Federacije u provođenju efektivne monetarna politika u 2014-2016

Zaključak

Spisak korištenih izvora

Prijave

Uvod

Relevantnost teme nastavnog rada je zbog činjenice da je bankarski sistem, slikovito rečeno, srce tržišnu ekonomiju, koja u sebi održava potreban nivo finansijskih sredstava. Centralna banka je glavna karika u monetarnom sistemu svih razvijenih zemalja.

Predmet rada bila je Centralna banka kao glavna institucija bankarski sistem.

Predmet studije je procjena efikasnosti aktivnosti Centralne banke Ruske Federacije u Rusiji.

Svrha rada je procijeniti ulogu Centralna banka Rusija u vođenju efikasne monetarne politike u tržišnoj ekonomiji.

Za postizanje ovog cilja potrebno je riješiti sljedeće zadatke:

- Istražite teorijske osnove Centralne banke.

- Analizirajte glavne faze u razvoju monetarne politike Centralne banke Ruske Federacije.

- Sprovesti analizu efektivnosti monetarne politike Centralne banke.

- Procijeniti pravce razvoja aktivnosti Centralne banke Ruske Federacije u vođenju efektivne monetarne politike u sadašnjoj fazi.

Nastavni rad se sastoji od uvoda, tri poglavlja, zaključka, liste literature i aplikacija.

Poglavlje 1. Teorijske osnove djelovanja Centralne banke

1.1. Istorijat institucije Centralne banke

centralna banka je glavna karika u monetarnom sistemu gotovo svih zemalja sa bankarskim sistemima.

Posebno mjesto i uloga centralne banke u bankarskom sistemu savremene države određena je stepenom i prirodom razvoja tržišnih odnosa, a ovo drugo ne treba smatrati nečim nepromjenjivim. Jedna od najupečatljivijih manifestacija ovoga je promjena uloge banaka u različitim fazama razvoja tržišnih odnosa.

Nesumnjivo je da je ideja centralne banke nastala u uslovima relativno razvijenih tržišnih odnosa, kada je postalo jasno da je dalji razvoj tržišta uopšte, a posebno finansijskog tržišta bez centralne banke kao organa državne kontrole i regulacija je prepuna neopravdanih gubitaka.

U većini zapadnih zemalja, funkcije centralne banke dodijeljene su određenim bankama sredinom 19. i početkom 20. vijeka. Tako je Banka Francuske postala jedinstveni emisioni centar zemlje 1848. godine, Reichsbank i Banka Španije - 1874. godine, Sistem federalnih rezervi u SAD-u - 1913. godine.

Prve centralne banke u istoriji svetskog bankarstva nastale su mnogo ranije. Prva centralna banka bila je Riksbank, Centralna banka Švedske, osnovana 1668. Nešto kasnije (1694. godine) nastala je Banka Engleske kada je engleskoj vladi bio potreban veliki zajam za vođenje vječnog rata sa Francuskom, zbog čega se nekoliko londonskih trgovaca udružilo u jednu privatnu dioničku banku. Kao "zahvalnost" za pruženu uslugu vladi, dobili su ekskluzivno pravo izdavanja novčanica koje su se slobodno mijenjale za zlato. Novčanice koje je izdala nova banka postale su mjerodavno sredstvo plaćanja i ušle u platni promet Engleske.Vek i po, Banka Engleske je obavljala ulogu centralne banke u zemlji, na osnovu Kraljevske povelje iz 1694. godine. , koji je fiksirao principe njenog funkcionisanja i upravljanja. Zakonski, ova uloga je dodijeljena Banci Engleske tek 1848. godine na osnovu akta Roberta Peela.

Za razliku od Engleske, gdje je centralna banka rasla "odozdo", u Rusiji je Državna banka odobrena "odozgo" 1860. godine. Istovremeno, ako su Banka Engleske ili Reichsbank u Njemačkoj djelovale kao nezavisni kreditni i emisioni centri, Državna banka Rusije je bila podređena Ministarstvu finansija.

Dodeljivanje jedne od njih iz opšteg broja banaka u zemlji na ulogu centralne banke znači početak formiranja dvoslojnog bankarskog sistema u zemlji, na čijem se najvišem nivou nalazi centralna banka. .

Zauzvrat, potreba za stvaranjem dvoslojnog sistema banaka je zbog kontradiktorne prirode tržišnih odnosa: s jedne strane, one zahtijevaju slobodu raspolaganja privatnim finansijskim resursima, a to obezbjeđuju elementi nižeg nivoa sistem - poslovne banke i dr kreditne institucije; s druge strane, takvi odnosi zahtijevaju državnu regulaciju, koja zahtijeva posebnu instituciju u vidu centralne banke.

Stoga je stvaranje centralne banke bilo svojevrsno istorijsko otkriće koje je omogućilo efektivno obuzdavanje elemenata tržišta uz očuvanje slobode preduzetništva.

U početku je termin centralna banka označavao najveću banku koja se nalazi u središtu bankarskog sistema. Zatim su centralne banke postepeno monopolizirale neke specifične funkcije, a država ih je u određenoj fazi istorijskog razvoja nacionalizovala.

Istovremeno, njihova suština je u principu ostala nepromijenjena i sastoji se u posredovanju između države i privrede zemlje, regulisanju kreditnih tokova u zemlji.

Koje god funkcije bile dodijeljene centralnoj banci, ona je uvijek regulatorno tijelo koje kombinuje karakteristike komercijalne banke i vladine agencije.

Dakle, centralna banka je prvenstveno posrednik između države i ostatka privrede kroz bankarski sistem zemlje, te je kao takva institucija pozvana da reguliše gotovinske i kreditne tokove uz pomoć instrumenata koji su dodijeljeni to po zakonu.

Razmotrimo detaljnije iskustvo nekoliko zemalja u izgradnji bankarskog sistema i ulogu Centralne banke u njemu.

U Velikoj Britaniji, Banka Engleske je centralna banka zemlje. Banka Engleske kreditira komercijalne banke ne direktno, već preko posrednika - računovodstvenih i diskontnih kuća, a njen menadžer se sedmično sastaje sa čelnicima raznih udruženja, ne samo bankarskih, već i komercijalnih i industrijskih.

U SAD funkcije centralne banke obavlja sistem federalnih rezervi (FRS), osnovan 1913. godine.

FRS uključuje 12 banaka Federalnih rezervi, koje su centralne za okruge u kojima se nalaze. Pored toga, članice FRS su oko 6 hiljada komercijalnih banaka, na koje otpada preko 70% svih depozita. Banke članice FRS su najveće privatne poslovne banke. Oni su dioničari i istovremeno klijenti Fed-a i primaju dividendu od 6% na svoj dionički kapital.

U svojoj funkciji „banke banaka“, Fed pruža sveobuhvatne usluge bankama koje su članice Fed-a.

Fed je finansijski nezavisan. Nezavisnost FED-a je izražena i u činjenici da predsjednik Sjedinjenih Država nema pravo davati FED-u bilo kakvu naredbu ili smijeniti njegove menadžere.

- Po svojoj strukturi, Fed je prilično složen organizam. Tri glavne karike igraju najvažniju ulogu u tome:

- Fed odbor guvernera (u Washingtonu);

- banke federalnih rezervi;

- banke članice.

Banke koje nisu članice sistema pribegavaju uslugama svojih dopisnika, banaka koje su članice FRS, za dopunu blagajne.

Treba napomenuti da u Sjedinjenim Državama ne postoji jedinstvena javna politika regulacija bankarstvo.

Centralna banka Njemačke je Deutsche Bundesbank, koja ima odbor u Frankfurtu na Majni, 9 državnih centralnih banaka kao glavna odjeljenja i skoro 200 glavnih filijala i filijala.

Federalna banka je u stopostotnom vlasništvu Federacije i zajedno sa federalnom agencijom obavlja nadzorne funkcije.

Monetarnu i kreditnu politiku Njemačke savezne banke utvrđuje njeno centralno vijeće.

Federalna banka nije dužna da poštuje uputstva savezne vlade, ali joj pruža podršku u oblasti opšte ekonomske politike.

Preko Bundesbanke i njenih filijala najveći dio bezgotovinskog plaćanja čekovima i mjenicama obavlja se na nacionalnom nivou.

Najvažnija karakteristika njemačkog bankarskog sistema je univerzalna priroda komercijalnih banaka u zemlji.

Posebnu ulogu u bankarskom sistemu ima Banka Japana, koja je osnovana 1882. godine kao centralna banka zemlje.

Ekskluzivno pravo izdavanja ima Banka Japana, čije je 55% odobrenog kapitala u vlasništvu vlade, a 45% privatnih kompanija. On upravlja bankarskim sistemom zemlje, uključujući državne banke, kojih u Japanu ima 11.

Državne funkcije zapravo obavlja jedna od najvećih komercijalnih banaka u Japanu - Bank of Tokyo, kojoj je, u skladu sa japanskim zakonom, povjereno održavanje valutne transakcije.

1.2. Glavni alati koje koriste Centralne banke razvijenih zemalja

Centralne banke razvijenih zemalja imaju određene metode uticaja na ekonomiju. Tradicionalno, ovo uključuje: diskontne (računovodstvene) i hipotekarne politike; politika minimalnih rezervi: operacije na otvorenom tržištu; politika depozita; monetarna politika. Međutim, sadržaj standardnog skupa metoda i kombinacija njihove primjene od strane banaka u različitim zemljama zavise od niza preduslova.

Pokušaji da se moderne strategije centralnih banaka različitih zemalja podvedu pod tradicionalne koncepte monetarna politika pokazao da ni monetarizam ni teorije državne regulacije u svom čistom obliku ne nalaze svoj izraz u praksi uticaja na ekonomiju zemlje. U budućnosti se može računati na kompromisnu opciju za izbor strategije centralne banke. Istovremeno, sve više se daje prednost tržišnim mehanizmima u odnosu na administrativne metode regulacije.

Jedan od osnovnih principa utvrđivanja strategije centralnih banaka je fokus na regulisanju stope rasta novčane mase u nacionalna ekonomija ili regulisanje deviznog kursa nacionalnog novčana jedinica u odnosu na bilo koju stabilnu strana valuta, tj. na internu ili eksterni indikatori. Izbor ove ili one strategije centralne banke zavisi od orijentacije privrede zemlje. Istovremeno, primjećuje se sljedeći trend. Centralne banke razvijenih zemalja sa jakim domaćim tržištem rukovode se regulacijom stope rasta novčane mase u okviru izračunatog indeksa. Postoje unutrašnja i eksterna stabilnost nacionalne valute (unutrašnjom se podrazumeva neinflatorni razvoj, pod eksternom - stabilnost kursa nacionalne monetarne jedinice u odnosu na druge valute).

U skladu sa odabranom strategijom, centralne banke prioritetno sprovode ili monetarnu ili deviznu politiku i koriste odgovarajuće instrumente.

U cilju regulisanja obima novčane mase preduzimaju se mere ili za podsticanje rasta novčane mase (ekspanzivna kreditna politika) ili za obuzdavanje njenog povećanja (restriktivna kreditna i antiinflatorna politika).

Izbor i kombinacija instrumenata koji se koriste u konkretnoj ekonomskoj situaciji zavise od strategije centralne banke. Ipak, moguće je imenovati zahtjeve za alatima centralne banke bilo koje razvijene zemlje. Radi se o, prije svega, o alatima koji bi trebali imati maksimalnu efikasnost.

Jednako važan uslov je i ujednačenost uticaja na konkurentnost pojedinih grupa ili svih kreditnih institucija. S tim u vezi, aktivnosti centralne banke su podijeljene u dvije grupe. Prva od njih uključuje mjere uticaja na dio komercijalnih banaka. U drugu grupu spadaju aktivnosti koje se odnose na sve kreditne institucije. Primjer za to je ograničenje centralne banke računovodstvenu politiku. Instrumenti koji pripadaju obema grupama ispunjavaju uslov neutralnosti centralne banke, jer imaju isti efekat na konkurentnost kreditnih institucija u međusobnom odnosu unutar različitih grupa ili svih banaka u celini. To ne isključuje različite posljedice ovakvih mjera za različite banke (na primjer, velike i male).

Svi instrumenti se mogu okarakterisati korišćenjem sledećih kriterijuma: tradicionalni ili netradicionalni; administrativni ili tržišni; opšta akcija ili selektivna orijentacija; direktan ili indirektan uticaj; kratkoročni, srednjoročni ili dugoročni.

Preporučljivo je razlikovati direktne i indirektne efekte određenog mehanizma. Na primjer, prilikom vođenja računovodstvene politike vrši se direktna regulacija na tržištu novca, a istovremeno postoji indirektan uticaj na tržište kapitala.

Ispod dugoročni ciljevi Monetarna politika se shvata kao strategija centralne banke, osmišljena za period od jedne godine do nekoliko decenija. Efikasnost kombinovanja istovremeno korišćenih instrumenata monetarne politike zavisi od njihove uspešne kombinacije u postizanju vremenski različitih ciljeva. Primjer dugoročnih instrumenata regulacije su tradicionalni instrumenti monetarne politike (na primjer, politike minimalnih rezervi, politike refinansiranja, itd.). Implementacija kratkoročnih ciljeva služi kao netradicionalni instrumenti, na primjer, “swap” operacije u okviru monetarna politika, arbitraža na otvorenom tržištu i neki tradicionalni alati.

Dakle, Centralna banka igra glavnu ulogu u oblikovanju monetarne politike zemlje u tržišnoj ekonomiji.

Poglavlje 2. Karakteristike Centralne banke Ruske Federacije

2.1. Centralna banka Ruske Federacije: suština, funkcije i status

Član 75. Ustava Ruske Federacije utvrđuje poseban ustavni i pravni status Centralne banke Ruske Federacije, definiše njeno isključivo pravo na izdavanje novca (1. dio) i, kao njegovu glavnu funkciju, zaštitu i stabilnost rublje ( Dio 2). Status, ciljevi djelovanja, funkcije i ovlaštenja Centralne banke Ruske Federacije utvrđuju se i Saveznim zakonom "O Centralnoj banci Ruske Federacije (Banka Rusije)" i drugim saveznim zakonima.

U skladu sa članom 3. Federalnog zakona "O Centralnoj banci Ruske Federacije (Banka Rusije)", ciljevi Banke Rusije su: zaštita i osiguranje stabilnosti rublje; razvoj i jačanje bankarskog sistema Ruske Federacije i osiguranje efikasnog i nesmetanog funkcionisanja platnog sistema.

Ključni element pravnog statusa Centralne banke Ruske Federacije je princip nezavisnosti, koji se manifestuje prvenstveno u činjenici da Banka Rusije deluje kao posebna javna institucija sa isključivim pravom izdavanja novca i organizovanja opticaja novca. . Nije organ državne vlasti, međutim, njegova ovlašćenja se po svojoj pravnoj prirodi odnose na funkcije državne vlasti, jer njihovo sprovođenje podrazumeva upotrebu mera državne prinude. Funkcije i ovlašćenja predviđene Ustavom Ruske Federacije i Federalnim zakonom „O Centralnoj banci Ruske Federacije (Banka Rusije)“ obavlja Banka Rusije bez obzira na saveznih organa državni organi, organi javne vlasti konstitutivnih entiteta Ruske Federacije i tijela lokalna uprava.

Normativne ovlasti Banke Rusije podrazumijevaju njena isključiva prava da donosi propise obavezujuće za organe federalne vlasti, organe vlasti konstitutivnih entiteta Ruske Federacije i lokalne samouprave, sve zakonske i pojedinci, o pitanjima iz njegove nadležnosti Federalni zakon "O Centralnoj banci Ruske Federacije (Banka Rusije)" i drugi savezni zakoni. Banka Rusije, u skladu sa Ustavom Ruske Federacije, nema pravo pokretanja zakonodavstva, ali je njeno učešće u zakonodavnom procesu, pored donošenja sopstvenih pravnih akata, obezbeđeno i činjenicom da nacrt savezne zakone, kao i regulatorne pravne akte federalnih izvršnih organa koji se odnose na sprovođenje svojih funkcija od strane Banke Rusije, treba poslati na zaključenje Banci Rusije.

Banka Rusije je pravno lice. Ovlašteni kapital i druga imovina Banke Rusije su federalna svojina, dok Banka Rusije ima imovinsku i finansijsku nezavisnost. Ovlašćenja za posjedovanje, korištenje i raspolaganje imovinom Banke Rusije, uključujući zlatne i devizne rezerve Banke Rusije, vrši sama Banka Rusije u skladu sa svrhama i na način utvrđen od strane Banke Rusije. Federalni zakon "O Centralnoj banci Ruske Federacije (Banka Rusije)". Zaplena i opterećenje imovine Banke Rusije bez njene saglasnosti nije dozvoljeno, osim ako saveznim zakonom nije drugačije određeno. Finansijska nezavisnost Banke Rusije izražava se u činjenici da svoje troškove snosi na teret sopstveni prihod. Banka Rusije ima pravo da štiti interese u sudski nalog, uključujući međunarodne sudove, sudove stranih država i arbitražne sudove.

Država ne odgovara za obaveze Banke Rusije, kao što ni Banka Rusije ne odgovara za obaveze države, ako ona nije preuzela takve obaveze ili ako saveznim zakonima nije drugačije određeno. Banka Rusije ne odgovara za obaveze kreditnih institucija, a kreditne institucije ne odgovaraju za obaveze Banke Rusije, osim ako Banka Rusije ili kreditne institucije ne preuzmu takve obaveze.

U svojim aktivnostima Banka Rusije je odgovorna Državnoj dumi Federalne skupštine Ruske Federacije, koja imenuje i razrešava predsednika Banke Rusije (na predlog predsednika Ruske Federacije) i članove Upravni odbor Banke Rusije (na predlog predsedavajućeg Banke Rusije, usaglašen sa predsednikom Ruske Federacije); šalje i opoziva predstavnike Državne dume u Nacionalni bankarski savet Banke Rusije u okviru svoje kvote, a takođe razmatra glavne pravce jedinstvene državne monetarne politike i godišnji izveštaj Banke Rusije i donosi odluke o njima. Na osnovu predloga Nacionalnog bankarskog saveta Banke Rusije, Državna duma ima pravo da odluči o verifikaciji Računska komora Finansijske i ekonomske aktivnosti Ruske Federacije Banke Rusije, njenih strukturnih odjeljenja i institucija. Osim toga, Državna duma održava parlamentarna saslušanja o aktivnostima Banke Rusije uz učešće njenih predstavnika, a takođe sluša izvještaje predsjednika Banke Rusije o aktivnostima Banke Rusije prilikom predstavljanja godišnji izvještaj i glavni pravci jedinstvene državne monetarne politike.

Banka Rusije obavlja svoje funkcije u skladu sa Ustavom Ruske Federacije i Federalnim zakonom "O Centralnoj banci Ruske Federacije (Banka Rusije)" i drugim saveznim zakonima. Prema članu 75. Ustava Ruske Federacije, glavna funkcija Banke Rusije je zaštita i osiguranje stabilnosti rublje, a emisiju novca vrši isključivo Banka Rusije. U skladu sa članom 4. Federalnog zakona "O Centralnoj banci Ruske Federacije (Banka Rusije)", Banka Rusije obavlja sljedeće funkcije:

U saradnji sa Vladom Ruske Federacije razvija i sprovodi jedinstvenu monetarnu politiku;

Monopol izdaje gotovinu i organizuje promet gotovine;

Zajmodavac je u krajnjoj instanci za kreditne institucije, organizuje sistem njihovog refinansiranja;

Utvrđuje pravila za poravnanje u Ruskoj Federaciji;

Utvrđuje pravila za obavljanje bankarskih poslova;

Pruža usluge računa budžeta svih nivoa budžetski sistem Ruske Federacije, osim ako saveznim zakonima nije drugačije određeno, putem poravnanja u ime nadležnih organa izvršne vlasti i dr. vanbudžetska sredstva odgovoran za organizovanje izvršenja i izvršenja budžeta;

Priključci efektivno upravljanje zlatne i devizne rezerve Banke Rusije;

Odlučuje o državnoj registraciji kreditnih institucija, izdaje kreditne organizacije dozvole za obavljanje bankarskih poslova, obustavlja njihovo važenje i oduzima ih;

Nadzire rad kreditnih institucija i bankarskih grupa;

Registruje izdavanje hartija od vrednosti od strane kreditnih institucija u skladu sa saveznim zakonima;

Nezavisno ili u ime Vlade Ruske Federacije obavlja sve vrste bankarskih poslova i drugih transakcija neophodnih za obavljanje funkcija Banke Rusije;

Organizuje i sprovodi valutnu regulaciju i kontrolu valute u skladu sa zakonodavstvom Ruske Federacije;

Utvrđuje postupak obračuna sa međunarodnim organizacijama, stranim državama, kao i sa pravnim i fizičkim licima;

Postavlja pravila računovodstvo i izvještavanje za bankarski sistem Ruske Federacije;

Instalira i objavljuje zvanične stope strane valute u odnosu na rublju;

Učestvuje u izradi prognoze platnog bilansa Ruske Federacije i organizuje sastavljanje platnog bilansa Ruske Federacije;

Utvrđuje postupak i uslove za sprovođenje mjenjačnicama poslova organizovanja poslova kupovine i prodaje deviza, izdaje, suspenduje i ukida dozvole mjenjačnicama za organizovanje poslova kupovine i prodaje deviza. (Banka Rusije će obavljati funkcije izdavanja, suspenzije i ukidanja dozvola za mjenjačnice za organizovanje transakcija za kupovinu i prodaju strane valute od dana stupanja na snagu saveznog zakona o uvođenju odgovarajućih izmjena i dopuna Saveznog Zakon "o licenciranju određenih vrsta djelatnosti");

Vrši analizu i predviđanje stanja privrede Ruske Federacije u cjelini i po regijama, prvenstveno monetarnih, monetarnih, finansijskih i cjenovnih odnosa, objavljuje relevantne materijale i statističke podatke;

Obavlja i druge funkcije u skladu sa saveznim zakonima.

Dakle, Centralna banka Ruske Federacije je regulator bankarskog sistema u Ruskoj Federaciji i razvija i sprovodi monetarnu politiku zemlje.

2.2. Glavni pravci razvoja ekonomske situacije i odluke o nivou ključne stope Banke Rusije

U Rusiji u periodu 2014-2016. eksterna potražnja će ostati ograničenje za ekonomski rast, zbog opstanka ciklično niske ekonomske aktivnosti u trgovinskim partnerima Rusije (posebno u eurozoni). Istovremeno u srednjoročno očekuje se postepeno ubrzanje stopa ekonomskog rasta zemalja trgovinskih partnera i, shodno tome, oporavak eksterne tražnje.

Predviđene niske stope rasta globalne privrede, zajedno sa verovatnim povećanjem proizvodnje nafte (uključujući i alternativne metode), ograničavaju potencijal rasta cena nafte i naftnih derivata, koji su glavna ruska izvozna roba. Očekuje se da će cijene nafte rasti tokom 2014-2016. će pasti sa sadašnjih nivoa, ostajući u rasponu od 95 - 105 američkih dolara po barelu. S obzirom na relativno stabilan nivo cijena za glavni ruski izvoz i umjeren rast uvoznih cijena, uslovi trgovine će se pogoršati, što će ograničiti rast ruske privrede.

Stopa inflacije u zemljama trgovinskim partnerima će ostati niska. Shodno tome, pritisak uvezene inflacije na potrošačke cene u Rusiji biće mali. U uslovima umjerene poslovne aktivnosti u 2014. i prvoj polovini 2015. godine, centralne banke razvijenih zemalja će najvjerovatnije voditi izuzetno labavu monetarnu politiku. Očekuje se da će američki Fed početi podizati kamatne stope ne ranije od druge polovine 2015. godine, a ECB - ne ranije od početka 2016. godine. Uticaj stimulativne monetarne politike u zemljama trgovinskih partnera Rusije na njihove ekonomije biće ograničen.

U pozadini postepenog oporavka privredne aktivnosti u razvijenim zemljama, usporavanje stopa rasta u zemljama sa tržištima u razvoju dovešće do očuvanja relativno niskog interesa investitora za njihovu imovinu. Pod ovim uslovima, barem tokom 2014. godine, ne očekuje se značajnije poboljšanje uslova zaduživanja na svjetskim finansijskim tržištima. Ruske organizacije. Prema procjenama Banke Rusije, troškovi prikupljanja sredstava za domaće kompanije na svjetskim tržištima kapitala mogu porasti. Malo je vjerovatno i povećanje priliva portfolio investicija u zemlje sa tržištima u razvoju, uključujući Rusiju.

Stope ekonomskog rasta u Rusiji 2014-2016 će ostati niska. Potrošačka potražnja će i dalje biti glavni izvor ekonomskog rasta, ali će biti ograničena umjerenim rastom prihoda domaćinstava. Stabilizacija nezaposlenosti na relativno niskom nivou uz promjene u demografskoj i obrazovnoj strukturi radne snage dovešće do očuvanja pozitivnih stopa rasta nominalnog plate tokom 2014-2016. Istovremeno, niži nivo planirane indeksacije zarada zaposlenih u javnom sektoru u odnosu na 2013. ograničiće stopu rasta raspoloživih dohodaka stanovništva u 2014-2016. Potrošačku potražnju će u određenoj mjeri podržavati dinamika kreditiranja stanovništva, uprkos očekivanom usporavanju stope rasta kredita stanovništvu sa 28,7% na kraju 2013. godine na nivo od oko 20-22% tokom 2014-2016. . Tako se očekuje da će se stopa rasta potrošnje domaćinstava u 2014. godini smanjiti na 3,1-3,3% u odnosu na 4,7% u 2013. godini. U 2015-2016 U pozadini općeg poboljšanja ekonomske situacije u Rusiji i svijetu, moguće je blago ubrzanje rasta privatne potrošnje.

Predviđa se i određen oporavak stope rasta investicija u fiksni kapital, barem na pozadini niske baze u 2013. godini. U 2014. godini godišnja stopa rasta investicija u osnovna sredstva iznosiće 1,4 - 1,6% (nakon pada od 0,3% u 2013. godini). Osim toga, u 2014. očekuje se da ruska preduzeća završe usklađivanje zaliha, što je uočeno 2013. godine. Dakle, bruto investicije će dati pozitivan doprinos rast BDP-a. U 2015-2016 Kako se investiciona klima i raspoloženje proizvođača postepeno poboljšavaju, očekuje se dalje ubrzanje rasta investicija u osnovna sredstva.

Tokom 2014-2016 neto izvoz će vjerovatno nastaviti da negativno doprinosi rastu BDP-a, dok će u isto vrijeme njegov obim biti beznačajan. U 2014. godini, u uslovima relativno sporog oporavka eksterne tražnje, stope rasta izvoza neće preći 2% (nakon 3,8% u 2013. godini). Istovremeno, stopa rasta uvoza će u velikoj mjeri biti ograničena usporavanjem dinamike privatne potrošnje iu 2014. godini će se smanjiti na 3,8 - 4,0% u odnosu na prethodni period sa 5,9% u 2013. godini. Pored toga, depresijacija rublje uočena u januaru 2014. godine, kao i predviđena dinamika realnog kursa rublje u uslovima pada cena nafte, verovatno će takođe delovati kao faktori koji ograničavaju uvoz. Kasnije, 2015-2016 očekuje se izvesno ubrzanje stopa rasta uvoza u kontekstu oporavka investicione tražnje. Istovremeno, u kontekstu oporavka globalnog ekonomskog rasta, trebalo bi da se poveća i stopa rasta izvoza roba i usluga, što će dovesti do očuvanja neznatnog negativnog doprinosa neto izvoza stopama rasta BDP-a tokom 2015. godine. 2016.

Uticaj na dinamiku ekonomske aktivnosti kurs rublje, posmatrano u IV kvartalu 2013. - januaru 2014. godine, procjenjuje se kao dvosmislena. S jedne strane, slabljenje rublje povećava konkurentnost ruska ekonomija i može stimulisati izvoz roba i usluga. S druge strane, depresijacija rublje povećava troškove onih preduzeća i industrija koje kupuju sirovine, materijale i faktore proizvodnje u inostranstvu. Ovi efekti se razlikuju za različite sektore privrede po obimu i pravcu i mogu se međusobno nadoknaditi.

Na kraju 2014. godine projektovane su stope rasta BDP-a u rasponu od 1,5-1,8%. U budućnosti je moguće povećanje stopa rasta BDP-a. U 2015-2016 mogu biti 1,7 - 2,0%. U isto vrijeme, predviđa se da će umjereno negativan jaz u proizvodnji opstati tokom sve tri godine.

Time je snižena prognoza rasta BDP-a, što je povezano sa prijemom podataka koji ukazuju na značajnije usporavanje poslovne aktivnosti (pre svega investicione tražnje) u Rusiji u drugoj polovini 2013. godine u odnosu na raniju prognozu. I pored niže dinamike pokazatelja realnog sektora, posmatrana dinamika monetarnih pokazatelja nije značajno odstupila od ranije očekivane. Konkretno, stopa rasta kredita privredi u 2014-2016. predviđa se oko 15%.

U 2014. godini predviđa se pad inflacije na ciljne vrijednosti. U odsustvu značajnijih negativnih šokova, nastaviće se opadajući trend inflacije koji je nastao u januaru 2014. godine, a do juna 2014. godine godišnja stopa rasta potrošačkih cijena će se smanjiti na 5,8 - 6,1%. Očuvanje relativno visoke inflacije će biti posljedica dinamike cijena pojedinih kategorija prehrambeni proizvodi(stočarski proizvodi pod uticajem visokih troškova proizvodnje i proizvodi od voća i povrća kao posledica loših vremenskih uslova berbe prošle godine).

Osim toga, slabljenje rublje, koje se dogodilo krajem 2013. - početkom 2014. godine, može imati određeni proinflatorni uticaj. Prema procenama Banke Rusije, prenos fluktuacija deviznog kursa na inflaciju može se desiti u roku od jednog ili dva kvartala. Doprinos depresijacije rublje, posmatrano u četvrtom kvartalu 2013. godine iu januaru-januaru 2014. godine, godišnjoj inflaciji u 2014. iznosiće približno 0,3 - 0,5 procentnih poena. Međutim, ovaj efekat se može nadoknaditi u bliskoj budućnosti ako devizni kurs nacionalna valuta prilagođeno nivou koji određuju aktuelni održivi trendovi u dinamici glavnih fundamentalnih faktora. Pored toga, proinflatorni efekat depresijacije rublje će u velikoj meri biti neutralisan uticajem prilično niske agregatne tražnje. Dakle, sadašnja dinamika kursa rublje, prema procjenama, neće spriječiti postizanje cilja inflacije u 2014. godini.

U drugoj polovini godine očekuje se značajno smanjenje inflacije, što će biti posljedica iscrpljenosti faktora ponude, kao i nižih stopa indeksacije tarifa stambeno-komunalnih usluga u 2014. u odnosu na prethodnu godinu.

Očekuje se da će usporavanje stvarne inflacije usled iscrpljivanja proinflatornih faktora dovesti do smanjenja inflatornih očekivanja, što će, uz ciklično nisku tražnju, doprineti smanjenju inflacije kako u 2014. tako iu 2015-2016. godini.

Poglavlje 3. Ocjena efektivnosti monetarne politike Centralne banke Ruske Federacije

3.1. Procjena implementacije monetarne politike Centralne banke Ruske Federacije

Na osnovu procene inflatornih rizika i perspektiva ekonomskog rasta, Banka Rusije u periodu januar-oktobar 2013. godine nije menjala pravac svoje monetarne politike i zadržala nivo stopa na ključne operacije obezbeđenja likvidnosti. Istovremeno, Banka Rusije je donela niz odluka za unapređenje sistema kamatonosnih instrumenata u cilju jačanja efikasnosti monetarne politike. Banka Rusije je 13. septembra 2013. najavila uvođenje ključne stope - indikatora pravca monetarne politike (postala je jedinstvena stopa na osnovne transakcije na aukcijskoj osnovi za period od 1 sedmice). Istovremeno, sniženjem stopa na prekonoćne kredite i kredite obezbeđene netržišnom imovinom završeno je formiranje granica kamatnog koridora Banke Rusije, formiranog od stopa na stalne operacije za period od 1 dana. i garancije na period od 1 dana. Ovoj odluci prethodilo je dosljedno smanjenje od aprila 2013. godine niza stopa na operacije obezbjeđenja likvidnosti, u cilju, između ostalog, formiranja gornje granice koridora kamatnih stopa. U cilju poboljšanja funkcionisanja tržište novca Zbog djelimičnog oslobađanja tržišnog kolaterala primljenog od strane Banke Rusije za operacije obezbjeđenja likvidnosti, u julu 2013. godine odlučeno je da se otpočnu aukcije po varijabilnoj kamatnoj stopi za kredite osigurane netržišnom imovinom ili garancijama na period od 12 mjeseci. Ove aukcije su neredovne. U septembru 2013. godine uvedene su redovne aukcije za davanje kredita osiguranih netržišnom imovinom uz promjenjivu kamatnu stopu na period od 3 mjeseca. Minimalni raspon do nivoa ključne stope Banke Rusije za ove kreditne aukcije utvrđen je na 0,25 procentnih poena.

Tabela 3.1

|

Kamatne stope na glavne operacije Banke Rusije (% godišnje) |

|||||

|

Svrha |

Vrsta alata |

Alat |

Cijene od 16.09.2013 |

||

|

Obezbeđivanje likvidnosti |

Prekonoćni krediti |

||||

|

REPO, valutne swap transakcije (deo u rubljama), založni krediti |

|||||

|

Krediti osigurani zlatom |

|||||

|

Krediti osigurani netržišnom imovinom ili garancijama |

|||||

|

Poslovanje na aukcijskoj osnovi (minimalne kamatne stope) |

Aukcije za davanje kredita osiguranih netržišnom imovinom |

5,75 (plutajući) |

|||

|

REPO aukcije |

1 dan, 1 sedmica |

||||

|

Apsorpcija likvidnosti |

Operacije na bazi aukcije (maksimalne kamatne stope) |

Aukcije depozita |

|||

|

Stalno poslovanje (po fiksnim kamatnim stopama) |

Depozitni poslovi |

1 dan, na zahtjev |

|||

Povećana fleksibilnost deviznog kursa, kao i novonastali spoljni i unutrašnji makroekonomski trendovi, doveli su do smanjenja značaja korišćenja standarda. obavezne rezerve kako bi se ograničio priliv špekulativnog kapitala. S tim u vezi, Banka Rusije je u februaru 2013. godine izjednačila obavezne rezerve za sve kategorije obaveza kreditnih institucija, postavivši ih na nivo od 4,25%3. Ova odluka je bila neutralna u pogledu pravca monetarne politike i uticaja na likvidnost bankarskog sektora.

U periodu januar-septembar 2013. godine, u uslovima strukturnog deficita likvidnosti u bankarskom sektoru, kreditne institucije su zadržale visoku potražnju za operacijama refinansiranja Banke Rusije, dok je obim operacija apsorpcije likvidnosti ostao beznačajan.

Obezbjeđivanje likvidnosti od strane Banke Rusije kreditnim institucijama odvijalo se uglavnom kroz operacije na aukcijskoj osnovi, čiji su limiti postavljeni na osnovu prognoze likvidnosti bankarskog sektora. Kao glavni oblik privlačenja likvidnosti od Banke Rusije, kreditne institucije su nastavile da koriste REPO aukcije na rok od 1 dana i 1 sedmice. Od 1. oktobra 2013. godine dug po operacijama REPO aukcija dostigao je 2,4 triliona. rubalja (1,8 triliona rubalja na dan 1. januara 2013. godine), dok je prosječna dnevna vrijednost ovog pokazatelja za period od početka godine iznosila 1,8 triliona. rubalja (1,1 trilion rubalja u proseku u 2012).

U 2013. godini, zbog nedostatka hartija od vrijednosti od strane pojedinih kreditnih institucija prihvaćenih kao kolateral za REPO transakcije kod Banke Rusije, i nedovoljno aktivne preraspodjele likvidnosti na tržištu, u 2013. godini je intezitet korištenja „currency swap“-a Banka Rusije. Istovremeno, povećana je i učestalost sklapanja ovih transakcija i njihov prosječan obim, koji je u danima transakcija u periodu januar-septembar 2013. porastao na 73,5 milijardi rubalja sa 45,6 milijardi rubalja u drugoj polovini 2012. godine, kada je „valuta swap” operacije su počele da se sprovode na redovnoj osnovi. Istovremeno, ovaj instrument je za kreditne institucije ostao sekundarni izvor podizanja likvidnosti od Banke Rusije, kojem su pribjegavali uglavnom u danima pojačanih tenzija na tržištu novca, uključujući i u vezi sa početkom poreskog perioda.

U julu 2013. godine održana je prva aukcija za davanje kreditnim institucijama kreditnim institucijama od Banke Rusije obezbeđene imovinom ili garancijama po varijabilnoj kamatnoj stopi na period od 12 meseci. Obezbeđen volumen Novac prema rezultatima kreditne aukcije, iznosio je 306,8 milijardi rubalja. U oktobru 2013. godine pokrenute su redovne aukcije za kreditiranje kreditnih institucija od Banke Rusije obezbeđene netržišnom imovinom po varijabilnoj stopi na period od 3 meseca. Obim sredstava obezbijeđenih nakon rezultata prve kreditne aukcije iznosio je 500 milijardi rubalja. Upotreba ovih instrumenata će pomoći da se ublaži problem nedostatka tržišnog kolaterala za pojedinačne kreditne institucije i poboljša upravljivost kamatnih stopa.

Rice. 3.1. Glavni instrumenti Banke Rusije za obezbeđivanje i apsorpciju likvidnosti (milijarde rubalja)

U periodu januar-oktobar 2013. godine dug kreditnih institucija po kreditima Banke Rusije osiguranim netržišnom imovinom i garancijama kreditnih institucija porastao je sa 649,9 milijardi rubalja na 863,7 milijardi rubalja, dok je samo 56,9 milijardi rubalja bilo docnje po operacijama na fiksnim stope. Obim ostalih operacija refinansiranja po fiksnim stopama (lombardni krediti, prekonoćni krediti, pozajmice osigurani zlatom) u izvještajni period ostao beznačajan.

U 2013. godini Banka Rusije je preduzela niz mjera u cilju proširenja pristupa kreditnih institucija instrumentima refinansiranja i poboljšanja tehnologije transakcija. Proširen je spisak sredstava koja se prihvataju kao kolateral za operacije obezbjeđenja likvidnosti. Banka Rusije je 15. aprila 2013. godine počela da zaključuje REPO transakcije sa mogućnošću zamene kolaterala, što kreditnim institucijama olakšava upravljanje portfoliom hartija od vrednosti koje se koriste kao kolateral za poslovanje Banke Rusije. U drugom kvartalu 2013. godine počele su da se održavaju repo aukcije korišćenjem mehanizma delimičnog zadovoljenja zahteva, što je omogućilo Banci Rusije da kreditnim institucijama obezbedi sredstva u celosti u okviru utvrđenog limita već nakon rezultata prve aukcije (ako postoji dovoljna potražnja).

3.2. Smjernice za provođenje aktivnosti Centralne banke Ruske Federacije u sprovođenju efikasne monetarne politike u 2014-2016.

U 2014. godini Banka Rusije je nastavila da vodi politiku deviznog kursa ne ometajući formiranje trendova u dinamici kursa rublje usled delovanja fundamentalnih makroekonomskih faktora, bez postavljanja fiksnih ograničenja na nivo kursa nacionalne valute. stopa. Istovremeno, tokom ovog perioda, Banka Rusije će postepeno povećavati fleksibilnost deviznog kursa, uključujući smanjenjem obima intervencija Banke Rusije u cilju ublažavanja fluktuacija kursa rublje, kao i povećanjem osetljivosti granica. operativnog intervala na obim intervencija Banke Rusije, čime se stvaraju uslovi da se učesnici na tržištu prilagode fluktuacijama kursa izazvanim eksternim šokovima.

U 2014. godini biće završeni radovi na stvaranju uslova za prelazak na režim fluktuirajućeg kursa, koji podrazumeva napuštanje upotrebe operativnih merila. politika deviznog kursa vezano za nivo deviznog kursa, što će omogućiti Banci Rusije da se koncentriše na upravljanje tržišnim kamatnim stopama radi postizanja ciljane inflacije. Banka Rusije će nastaviti da obavlja poslove na domaćem deviznom tržištu koji se odnose na popunjavanje ili trošenje državnih sredstava i omogućavanje prenosa potražnje ili ponude deviza iz Federalnog trezora na domaće devizno tržište. Banka Rusije će takođe zadržati pravo da vrši devizne intervencije u okviru rešavanja problema regulisanja nivoa likvidnosti u bankarskom sektoru. Ova praksa nije u suprotnosti sa konceptom režima fluktuirajućeg deviznog kursa i uspešno je koriste razvijene zemlje koje imaju suverena sredstva. Osim toga, ovaj režim ne isključuje mogućnost obavljanja spot transakcija na deviznom tržištu u cilju održavanja finansijske stabilnosti u slučaju šok događaja.

U kontekstu povećane fleksibilnosti kursa, kurs rublje će se formirati pod uticajem pretežno tržišnih faktora, uključujući i prekogranične tokove kapitala, koji su podložni oštrim i nepredvidivim fluktuacijama usled promena raspoloženja učesnika na finansijskom tržištu. Posledica toga će biti povećanje neizvesnosti dinamike kursa rublje u srednjem roku, što će zahtevati dalji razvoj tržišta derivatnih finansijskih instrumenata za upravljanje kursnim rizikom privrednih subjekata kako u realnom, tako iu realnom periodu. realni uslovi. finansijski sektor.

Banka Rusije će koristiti ključnu stopu kao glavni indikator pravca monetarne politike. Istovremeno, do 1. januara 2016. godine, Banka Rusije će prilagoditi stopu refinansiranja nivou ključne stope. Do navedenog datuma stopa refinansiranja neće biti bitna kao indikator monetarne politike i biće referentne prirode. Obavljajući operacije za regulisanje likvidnosti bankarskog sektora, Banka Rusije će nastojati da zadrži stope na tržištu novca preko noći blizu ključne stope. Istovremeno, međubankarsko kreditiranje treba da igra glavnu ulogu u preraspodeli likvidnosti među učesnicima na tržištu.

Poslovanje Banke Rusije na aukcijskoj osnovi u periodu od 1 sedmice, čija je stopa ključna stopa Banke Rusije, ostaće glavni instrumenti za regulisanje likvidnosti bankarskog sektora. Prema procjenama Banke Rusije, u narednom trogodišnjem periodu nastaviće se velika potreba kreditnih institucija za dobijanjem likvidnosti od Banke Rusije, a operacije refinansiranja, odnosno REPO aukcije u trajanju od 1 sedmice nastavljaju da djeluju kao glavni instrument za regulisanje likvidnosti banaka. U slučaju viška likvidnosti (uključujući i privremenu), ulogu glavnog instrumenta obavljaće aukcije depozita na sličan period. Prilikom utvrđivanja maksimalnog obima obezbjeđivanja (povlačenja) sredstava korišćenjem ovih operacija, Banka Rusije će polaziti od prognoze likvidnosti bankarskog sektora, nastojeći da zadovolji potrebe kreditnih institucija za sredstvima za ispunjavanje obavezne rezerve i obavljanje platnih transakcija. .

U cilju stvaranja uslova za aktivniju preraspodjelu sredstava na međubankarskom tržištu i poboljšanja efikasnosti upravljanja sopstvenom likvidnošću od strane kreditnih institucija, Banka Rusije će od 1. februara 2014. godine prestati sa svakodnevnim održavanjem REPO aukcija za period od 1 dana i koristiće REPO operacije zasnovane na aukciji za rokove od 1 do 6 dana kao alat za „fino podešavanje“. Moguće je izvršiti operacije sa nešto više dugi periodi tokom praznika. Ukoliko bude potrebno da se nadoknade efekti iznenadnih promena nivoa likvidnosti bankarskog sektora usled delovanja autonomnih faktora ili promena u tražnji za likvidnošću kreditnih institucija, Banka Rusije će blagovremeno odlučiti da izvrši ove operacije.

Pronalaženje stopa na tržištu novca unutar koridora kamatnih stopa Banke Rusije će se osigurati korištenjem trajnih instrumenata na period od 1 dana: operacijama refinansiranja uz različite vrste kolaterala (hartije od vrijednosti, prava potraživanja po ugovorima o kreditu, mjenice, , strani valuta) i depozitne operacije. Kamatne stope na ove transakcije će odrediti gornju, odnosno donju granicu kamatnog koridora. Banka Rusije je 1. februara 2014. obustavila sve stalne operacije za periode duže od 1 dana.

Pored glavnih operacija upravljanja likvidnošću na bazi aukcije i stalnih operacija, Banka Rusije će redovno održavati aukcije za davanje kredita osiguranih netržišnom imovinom po varijabilnoj kamatnoj stopi na period od 3 mjeseca. Pored toga, Banka Rusije će, po potrebi, održati aukcije za davanje kredita obezbeđenih netržišnom imovinom ili garancijama po varijabilnoj kamatnoj stopi na period od 12 meseci, što će biti unapred objavljeno. Vrijednost ključne stope Banke Rusije koristit će se kao promjenjiva komponenta prilikom izračunavanja cijene kredita odobrenih kreditnim institucijama na osnovu rezultata kreditnih aukcija. Minimalni raspon do nivoa ključne stope biće utvrđen odlukom Upravnog odbora Banke Rusije. Korištenje ovih transakcija od strane kreditnih institucija će djelimično osloboditi tržišni kolateral koji je primila Banka Rusije za glavne transakcije obezbjeđenja likvidnosti, što će pomoći u poboljšanju funkcionisanja tržišta novca. Istovremeno, izvođenje operacija po promjenljivoj stopi omogućit će povećanje jasnoće signala politike kamatnih stopa zbog činjenice da će promjena ključne stope Banke Rusije biti prevedena u promjenu trošak sredstava koja je Banka Rusije prethodno izdala kreditnim institucijama.

Kao dodatni alat za regulisanje likvidnosti bankarskog sektora, Banka Rusije može koristiti kupovinu ili prodaju imovine - hartija od vrednosti, zlata, deviza.

Banka Rusije će takođe razmotriti mogućnost uvođenja drugih operacija za obezbeđivanje likvidnosti („linije likvidnosti“) kako bi se stvorili uslovi da bankarski sektor ispuni kratkoročne zahteve likvidnosti u skladu sa zahtevima Bazela III.

Jedan od prioritetne oblasti razvoj sistema instrumenata Banke Rusije je povećanje stepena međusobne konzistentnosti parametara za vođenje pojedinačnih operacija monetarne politike, rada platnog sistema i finansijskih tržišta. Banka Rusije će razmotriti mogućnost prelaska na održavanje jedne aukcije za operacije refinansiranja za slične periode koristeći različite vrste sredstava. Nastaviće se rad na stvaranju jedinstvenog fonda kolaterala koji će uključivati sredstva kao što su hartije od vrijednosti sa Lombardne liste Banke Rusije, mjenice, prava potraživanja po ugovorima o kreditu, kao i plemeniti metali i druge vrste imovine.

U slučaju značajnog nedostatka likvidnosti u bankarskom sektoru, Banci Rusije se preporučuje da nastavi sa korišćenjem čitavog spektra instrumenata refinansiranja, što uključuje kombinaciju operacija za obezbeđivanje likvidnosti obezbeđene kolateralom (prvenstveno direktne REPO operacije na aukciji). osnovu i dalje fiksna stopa), i operacije neosiguranog kreditiranja.

Proširenje raspona uslova refinansiranja (sa 1 dana na 1 godinu) omogućit će Banci Rusije da fleksibilnije upravlja tekućom likvidnošću i stimulativno djeluje na kreditnu aktivnost bankarskog sektora i formiranje dugoročnih kamatnih stopa na tržištu novca. .

Istovremeno, srednjoročno, politika Banke Rusije treba da bude usmerena na dalje povećanje potencijala instrumenata refinansiranja obezbeđenih kolateralom u sklopu prelaska na mehanizam za refinansiranje kreditnih institucija korišćenjem jedinstvenog fonda kolaterala. Banka Rusije treba da nastavi svoj rad u cilju povećanja dostupnosti instrumenata refinansiranja (kreditiranja) za kreditne institucije, posebno kroz proširenje liste sredstava koja se koriste kao kolateral za operacije refinansiranja.

U periodu 2015-2016, Banka Rusije treba da nastavi saradnju sa Vladom Ruske Federacije kako u oblasti razvoja finansijskog tržišta, tako iu oblasti sprovođenja politike deviznog kursa.

Pored toga, Banka Rusije, zajedno sa Ministarstvom finansija Rusije, treba da razvije mere za unapređenje tržišta državnih obveznica, što bi trebalo da pomogne u povećanju efikasnosti korišćenja operacija Banke Rusije sa državnim hartijama od vrednosti u cilju regulisanja ponude novca. .

Zaključak

U toku istraživanja utvrđeno je da Banka Rusije djeluje kao posebna javnopravna institucija koja ima isključivo pravo izdavanja novca i organizovanja novčanog prometa. Nije organ državne vlasti, međutim, njegova ovlašćenja se po svojoj pravnoj prirodi odnose na funkcije državne vlasti, jer njihovo sprovođenje podrazumeva upotrebu mera državne prinude.

U postkriznim uslovima Centralna banka Rusije nastoji da preduzme sve mjere i implementira sve instrumente monetarne politike.

U srednjoročnom periodu, neophodno je orijentisati sistem instrumenata monetarne politike Banke Rusije ka stvaranju neophodnih uslova za sprovođenje efikasne politike kamatnih stopa.

U slučaju značajnog nedostatka likvidnosti u bankarskom sektoru, Banci Rusije se preporučuje da nastavi sa korišćenjem čitavog spektra instrumenata refinansiranja, što podrazumeva kombinaciju operacija za obezbeđivanje obezbeđene likvidnosti.

Banka Rusije treba da nastavi svoj rad u cilju povećanja dostupnosti instrumenata refinansiranja (kreditiranja) za kreditne institucije, posebno kroz proširenje liste sredstava koja se koriste kao kolateral za operacije refinansiranja.

Prilikom formiranja viška novčane mase, Banka Rusije bi trebalo da koristi operacije sa OBR-om i operacije prodaje državnih obveznica iz sopstvenog portfelja kao alate za svoju sterilizaciju.

Banci Rusije se takođe preporučuje da nastavi sa obavljanjem depozitnih operacija kao alata za kratkoročno „vezivanje“ slobodne likvidnosti kreditnih institucija. Pritom će se primjenjivati tržišni instrumenti povlačenje slobodne likvidnosti - aukcije depozita, kao i trajnih instrumenata - depozitni poslovi po fiksnim kamatnim stopama.

U periodu 2014-2015, Banka Rusije treba da nastavi saradnju sa Vladom Ruske Federacije kako u razvoju finansijskog tržišta tako iu sprovođenju politike deviznog kursa.

Banka Rusije, zajedno sa Ministarstvom finansija Rusije, treba da razvije mere za unapređenje tržišta državnih obveznica, koje bi trebalo da pomognu u povećanju efikasnosti korišćenja operacija Banke Rusije sa državnim hartijama od vrednosti u cilju regulisanja ponude novca.

Spisak korištenih izvora

- Federalni zakon Ruske Federacije "O Centralnoj banci Ruske Federacije br. 86-FZ od 10.07.2002. // SPS "Garant"

- Revizija banaka: Proc. dodatak - 2. izd. revidirano i dodatne / Ed. G.N. Beloglazova, L.P. Krolivetskaya. - M.: Finansije i statistika, 2012. - 416 str.

- Bankarstvo: udžbenik / Ed. profesor V.I. Kolesnikov, profesor L.P. Krolivetskaya - M.: Financije i statistika, 2011. - 464 str.

- Banke i Poslovanje banke: Udžbenik za univerzitete / Ed. Profesor E.F. Žukov i drugi - M: Banke i berze, UNITI, 2013. - 471 str.

- Bankarstvo: udžbenik / Ed. Profesor O. I. Lavrushin - M.: Finansije i statistika, - 576 str.

- Bankarski poslovi: Računovodstveni i kreditni poslovi i agencijske usluge banaka: Udžbenik. - Dio 2 / Ed. O.I. Lavrushin. - M.: Banke. JEDINSTVO, 2010. - 643s.

- Golikova Yu.S. Banka Rusije: organizacija aktivnosti. - M.: DeKa, 2010. - V.1. - 704 str.

- Golikova Yu.S. Banka Rusije: organizacija aktivnosti. - M.: DeKa, 2012. - V.2. - 706 str.

- bankarsko takmičenje. /G.O. Samoilov, A.G. Bachalov. - M.: Ispit, 2012. - 256 str.

- Novac, kredit, banke: Udžbenik / Ed. O.I. Lavrushin. - M.: Finansije i statistika, 2013. - P.378-398.

- Lavrushin O.I. bankarstvo: savremeni sistem pozajmljivanje: udžbenik / O.I. Lavrushin, O.N. Afanasiev, S.L. Kornienko; ed. počastvovan aktivnost nauka Ruske Federacije, doktor ekonomskih nauka. sci., prof. O.I. Lavrushin. - 2. izd. - M.: KNORUS, 2012. - 256 str.

- Rudakova O.S., Rudakov I.V. Bankarske elektronske usluge. Radionica: Udžbenik.- M.: Jedinstvo - Dana, 2012. - 111s.

- Stanje ruskog bankarskog sektora u 2013. // VBR. - 2014. - br. 20(1111) .

- Stanje monetarne sfere i provođenje monetarne politike u prvom kvartalu 2014. // VBR. - 2014. - br. 36(1127) .

- Stanje ruskog bankarskog sektora u prvom kvartalu 2014. // VBR. - 2014. - br. 37(1128) .

- Usov V.V. Novac. Promet novca. Inflacija: Proc. dodatak za univerzitete. - M.: Banke i berze, UNITI, 2009. - 544 str.

- www.cbr.ru - službena web stranica Centralne banke Ruske Federacije

Prilog 1

Struktura bankarskog sistema Rusije u 2007-2014

Dodatak 2

Obaveze ruskog bankarskog sektora, %

Dodatak 3

Aktiva ruskog bankarskog sektora, %

Banke i bankarsko poslovanje: Udžbenik za univerzitete / Ed. Profesor E.F. Žukov i drugi - M: Banke i berze, UNITI, 2013. - Str.78.

Golikova Yu.S. Banka Rusije: organizacija aktivnosti. - M.: DeKa, 2012. - V.2. - P.243.

Usov V.V. Novac. Promet novca. Inflacija: Proc. dodatak za univerzitete. - M.: Banke i berze, UNITI, 2009. - Str.102.

Sviridov O.Yu. Bankarstvo. Rostov n/a: Phoenix, 2010. - 256 str.

Bankarstvo: udžbenik / Ed. profesor V.I. Kolesnikov, profesor L.P. Krolivetskaya - M.: Financije i statistika, 2011. - P.109.

Lavrushin O.I. Bankarstvo: savremeni kreditni sistem: vodič za učenje / O.I. Lavrushin, O.N. Afanasiev, S.L. Kornienko; ed. počastvovan aktivnost nauka Ruske Federacije, doktor ekonomskih nauka. sci., prof. O.I. Lavrushin. - 2. izd. - M.: KNORUS, 2012.- Str. 145.

Bankarstvo: udžbenik / Ed. profesor V.I. Kolesnikov, profesor L.P. Krolivetskaya - M.: Financije i statistika, 2011. - P. 233.

Federalni zakon Ruske Federacije "O Centralnoj banci Ruske Federacije" br. 86-FZ od 10. jula 2002. // SPS "Garant"

Federalni zakon Ruske Federacije "O Centralnoj banci Ruske Federacije" br. 86-FZ od 10. jula 2002. SPS "Garant"

Stanje ruskog bankarskog sektora u 2013. // VBR. - 2014. - br. 20(1111).

Stanje monetarne sfere i provođenje monetarne politike u 2013. godini // VBR. - 2014. - br. 19 (1110) .

Stanje monetarne sfere i provođenje monetarne politike u prvom kvartalu 2014. // VBR. - 2014. - br. 36(1127).

Pojava centralnih banaka usko je povezana sa istorijskim razvojem bankarskih sistema. U početku je koncept "centralne banke" označavao najveću banku, koja je imala proširene veze u bankarskom sistemu. U raznim zemljama takozvana "glavna banka" ima mnogo imena, na primjer, u Sjedinjenim Državama je to Sistem federalnih rezervi, u Kini - Narodna banka. Što se tiče Ruske Federacije, ovdje funkciju "glavne banke" obavlja Centralna banka Ruske Federacije (CBR). Načela organizacije i djelovanja Centralne banke Ruske Federacije, njen status, zadaci, funkcije, ovlaštenja utvrđuju se Ustavom Ruske Federacije, Zakonom o Centralnoj banci i drugim saveznim zakonima.

Centralna banka Ruske Federacije je pod jurisdikcijom države, kao povjerilac krajnje instance. Jedna od glavnih funkcija Centralne banke Ruske Federacije je kontrola i nadzor aktivnosti komercijalnih banaka, kao i njihovo licenciranje. Za razliku od drugih državnih organa, Banka Rusije je pravno lice sa odobreni kapital u iznosu od 3 milijarde rubalja. Važna funkcija Centralne banke Ruske Federacije je valutna regulacija i kontrola valute. U okviru ove funkcije, Banka Rusije sarađuje sa Svjetskom bankom, kao i sa bankarskim sistemima drugih država. Također, Centralna banka Ruske Federacije je emisioni centar zemlje, ona pušta novac u opticaj isključivo u gotovini, važno je napomenuti da "glavna banka" Ruske Federacije ima monopol na tu emisiju.

Banka Rusije, uprkos svojoj zakonskoj "nezavisnosti", ima bliske odnose sa vladom Ruske Federacije. Vlada drži svoj novac na računima u Centralnoj banci, a razvija i monetarnu politiku države. Zauzvrat, Banka Rusije učestvuje u razvoju ekonomske politike Vlade Ruske Federacije. Kada se razmatraju računi koji se direktno odnose na finansijske politike Državni predsjednik Centralne banke Ruske Federacije ima pravo da učestvuje na sastancima Državne Dume i Vlade Ruske Federacije.

Glavni ciljevi aktivnosti Banke Ruske Federacije u tržišnoj ekonomiji su:

1) zaštita i stabilnost rublje;

2) razvoj i jačanje bankarskog sistema Ruske Federacije;

3) obezbeđivanje efikasnog i nesmetanog funkcionisanja platnog sistema.

"Novi" četvrti cilj za Centralnu banku Ruske Federacije biće uvođenje troslojnog bankarskog sistema. Ovo je na forumu krajem 2016. godine "Banke Rusije - XXI vijek" objavila čelnica Centralne banke Ruske Federacije Elvira Nabiulina. “Smatramo da bi stvaranje troslojnog bankarskog sistema trebalo da pomogne u poboljšanju strukture bankarsko poslovanje i stvoriti mogućnosti za poboljšanje efikasnosti i stabilnosti različitih banaka“, rekao je čelnik Centralne banke Ruske Federacije. Tokom implementacije reforme večina finansijske institucije će ući u kategoriju regionalnih. Implementacija trostepenog sistema predviđena je za 1. januar 2018. Ova reforma podrazumijeva podjelu banaka na sistemski važne, univerzalne (u prethodnim izdanjima - savezne) i male (ranije su se zvale regionalne).

Bankarski sistem izgleda kao zrela, potpuno formirana tržišna institucija, koja je tokom 27 godina formiranja ruske tržišne privrede ovladala značajnim potencijalom za samostalan razvoj. Međutim, ovaj period je bio praćen mnogim krizama i pojavama. Takve okolnosti zahtijevale su hitan i hitan odgovor glavne banke u zemlji. Glavni zadatak Centralne banke Ruske Federacije tokom krize 2014-2015 bilo je jačanje ruske valute stvaranjem "valutnog koridora". Ova metoda omogućava vam da smanjite rizike povezane sa stranim partnerima, kao i da preciznije predvidite ekonomsku situaciju unutar zemlje.

U periodu 2016-2017, ruska ekonomija je ipak počela da se stabilizuje, a značajnu podršku u tome pružio je paket antikriznih mjera koje su implementirale Centralna banka Ruske Federacije i Vlada. „Oživljavanje“ privrede povezano je i sa širenjem obima proizvodnje i saradnjom sa novim privrednim partnerima.

U bankarskom sistemu Rusije, Centralna banka Ruske Federacije je definisana kao glavna banka u zemlji i zajmodavac u krajnjoj instanci. Funkcije Centralne banke kao zajmodavca u krajnjoj instanci su da je dužna da kreditira komercijalne banke kako bi održala njihov kreditni kapacitet i sposobnost poravnanja.

Analizirati aktivnosti Centralne banke Ruske Federacije u savremeni uslovi potrebno je analizirati pojedinačne pokazatelje poslovanja kreditnih institucija u protekle tri godine (Tabela 1).

Tabela 1.

Analiza pojedinačnih pokazatelja poslovanja kreditnih institucija za 2014-2016

|

Indikatori |

2014, milion rubalja |

2015, milion rubalja |

2016, milion rubalja |

odstupanje, hiljada rubalja |

|

imovina: |

||||

|

Krediti nefinansijskim organizacijama |

28 041 556 |

32 342 684 |

31 437 459 |

3 395 903 |

|

Krediti rezidentnim finansijskim institucijama (osim kreditnih institucija) |

1 374 713 |

1 512 958 |

2 466 219 |

1 091 506 |

|

Krediti fizičkim licima |

11 320 723 |

10 672 952 |

10 794 149 |

526 574 |

|

Neosigurani potrošački krediti (portfolio homogenih kredita) |

6 465 540 |

5 663 210 |

5 452 942 |

1 012 598 |

|

Kapitalni i finansijski rezultat: |

||||

|

Kapital (sopstvena sredstva) |

7 862 185 |

8 891 204 |

9 235 377 |

1 373 192 |

|

Dobit tekuće godine |

780 722 |

263 694 |

788 429 |

7 707 |

|

Obaveze: |

||||

|

Depoziti fizičkih lica |

18 087 076 |

21 491 188 |

23 674 252 |

5 587 176 |

|

Krediti primljeni od Banke Rusije |

6 742 866 |

4 931 284 |

2 449 804 |

4 293 062 |

|

Ukupno: |

80 675 381 |

85 769 174 |

86 298 631 |

5 623 250 |

Najveću dinamiku odstupanja prouzrokovao je indikator kao što su krediti primljeni od Banke Rusije (4.293.062 miliona rubalja). Ovo je uglavnom zbog veliki iznos oduzete dozvole poslovnim bankama. Također možete primijetiti smanjenje kreditiranja fizičkih lica (526.574 hiljade rubalja). Glavni razlog ovog pada je pažljiv odabir potencijalnih zajmoprimaca, jer trenutno nemaju svi građani pristojnu reputaciju u kreditnim institucijama. Generalno, dinamika odstupanja pojedinačnih pokazatelja uspješnosti kreditnih institucija u posljednje tri godine iznosila je 5.623.250 miliona rubalja, što ukazuje na visoki nivo efikasnost Centralne banke.

Glavna funkcija Centralne banke Ruske Federacije, kao što je ranije spomenuto, je kontrola aktivnosti komercijalnih banaka, kao i izdavanje dozvola za njih.

U posljednje vrijeme postoji trend smanjenja broja nesavjesnih banaka, što možemo vidjeti na slici 1.

Slika 1. Broj dozvola koje je Centralna banka Ruske Federacije oduzela u periodu od 2012. do 2016. godine

Između 2012. i 2016. godine ukupan broj oduzetih dozvola iznosio je 340, što ukazuje na pooštravanje zahtjeva Centralne banke Ruske Federacije za komercijalne banke. Razlog za nagli porast oduzetih dozvola u periodu od 2013. do 2014. godine. (35 licenci oduzeto u 2013., 85 u 2014.) postao je fokus novog menadžmenta na sumnjivim transakcijama, pogrešnim prijavama i povećanju nekvalitetne imovine.

U bankarskom sistemu Ruske Federacije postoji tako nešto kao banka okosnica, čiju suštinu određuje Centralna banka Ruske Federacije. Sistemski značajna banka je bankarska institucija čije obaveze iznose najmanje 10% ukupne pasive cjelokupnog bankarskog sistema. Drugim riječima, ovo velike banke, koji su vodeći kreditori pojedinih država i cjelokupnog bankarskog sistema u cjelini. Oni su odgovorni za gotovo svu likvidnost bankarskog sektora, a finansijske krize počinju upravo kod takvih banaka.

Svake godine Centralna banka Ruske Federacije utvrđuje 10 sistemski važnih banaka. U 2017. godini ova lista se nije mijenjala, kao što se nije mijenjala ni posljednje tri godine. Deset sistemski značajnih banaka prikazano je u sljedećoj tabeli.

Tabela 2.

Sistemski važne banke Ruske Federacije od 01.03.2017

|

Naziv kreditne organizacije |

||

|

AD UniCredit Bank |

||

|

Banka GPB (JSC) |

||

|

VTB banka (PJSC) |

||

|

AD "ALFA-BANK" |

||

|

PJSC Sberbank |

||

|

PJSC Banka FC Otkritie |

||

|

PJSC ROSBANK |

||

|

PJSC Promsvyazbank |

||

|

JSC Raiffeisenbank |

||

|

JSC Rosselkhozbank |

Svake godine Centralna banka Ruske Federacije objavljuje "TOP-100" pouzdanih banaka. Ocjena pouzdanosti ruskih banaka uključuje izvještavanje o imovini, kreditima i neosnovnoj aktivi (indikator neto imovine) od novembra 2016. godine. To je predstavljeno u sljedećoj tabeli.

|

Naziv banke |

hiljada rubalja |

hiljada rubalja |

Promjena, % |

|

|

Sberbank Rusije |

||||

|

VTB banka iz Moskve |

||||

|

Gazprombank |

||||

|

FC Otkritie |

||||

|

Rosselkhozbank |

||||

|

Alfa banka |

||||

|

Nacionalna klirinška banka |

||||

|

Moskovska kreditna banka |

||||

|

Promsvyazbank |

Prema gornjoj tabeli, prve tri banke su Sberbanka Rusije, VTB banka iz Moskve, Gazprombanka.

Druga važna funkcija koju obavlja Centralna banka Ruske Federacije je određivanje stope refinansiranja.

Stopa refinansiranja je iznos kamate na godišnjem nivou koji se plaća Centralnoj banci Rusije za kredite koje je centralna banka dala kreditnim institucijama. Od 1. januara 2016. godine vrijednost stope refinansiranja je izjednačena sa vrijednošću ključne stope koju utvrđuje Centralna banka. Prilikom odobravanja stope refinansiranja, Centralna banka Ruske Federacije se rukovodi nivoom sljedećih parametara:

- Dinamika inflacije

- Monetarni uslovi

- Ekonomska aktivnost

- inflatorni rizici.

Promjena stope refinansiranja jasno je prikazana u tabeli 4.

Tabela 4

Promjena stope refinansiranja od 2009. do 2017. godine.

|

Period od kojeg važi tarifa |

Stopa, (%) |

Dokument |

|

Informacija Banke Rusije od 24.03.2017 |

||

|

19.09.16 - 26.03.17 |

Informacija Banke Rusije od 16.09.2016 |

|

|

14.06.-18.09.16 |

Informacija Banke Rusije od 06.10.2016 |

|

|

1.01. – 13.06.16 |

Informacija Banke Rusije od 11.05.2015 |

|

|

14.09.12 - 31.12.15 |

Direktiva Banke Rusije br. 2873-U od 13.09.2012 |

|

|

26.12.11 - 13.09. 12 god. |

Direktiva Banke Rusije br. 2758-U od 23. decembra 2011. godine |

|

|

3.05.11 - 25.12. 11 g. |

Direktiva Banke Rusije br. 2618-U od 29. aprila 2011. godine |

|

|

28.02.11 - 2.05.11 |

Direktiva Banke Rusije br. 2583-U od 25. februara 2011. godine |

|

|

01.06. 10 - 27.02.11 |

Direktiva Banke Rusije br. 2450-U od 31. maja 2010. godine |

|

|

30.03. 10 - 31.05. 10 g. |

Direktiva Banke Rusije br. 2439-U od 29. aprila 2010. godine |

|

|

29.03.10 - 29.04.10 |

Direktiva Banke Rusije br. 2415-U od 26.03.2010 |

|

|

24.02.10 - 28.03.10 |

Direktiva Banke Rusije br. 2399-U od 19. februara 2010. godine |

|

|

28.12.09 - 23.02. 10 g. |

Direktiva Banke Rusije br. 2369-U od 25. decembra 2009. godine |

Ne tako davno, 24. marta 2017. godine, Upravni odbor Banke Rusije odlučio je da smanji ključnu stopu na 9,75% godišnje. Upravni odbor kaže da se inflacija usporava brže od prognoze, dok inflatorna očekivanja nastavljaju da opadaju, a ekonomska aktivnost nastavlja da se oporavlja. Pod ovim uslovima, uz održavanje umjereno zategnute monetarne politike, ciljna stopa inflacije od 4% će se dostići do kraja 2017. godine i zadržati se i dalje.

S obzirom na trenutne uslove tržišne privrede u Rusiji, možemo reći da Centralna banka igra ključnu ulogu, da je moćan instrument države u vođenju jedinstvene monetarne politike (regulisanje stopa ekonomskog rasta, ublažavanje cikličnih fluktuacija, suzbijanje inflacije, postizanje ravnoteže u ekonomskim odnosima sa inostranstvom), pri čemu to, bez uplitanja u operativne aktivnosti komercijalnih banaka.

Bibliografija:

- Lavrushin O.I. Centralna banka u tržišnoj ekonomiji - // Bankarstvo. - 2015. - br. 5.

- Glavni pravci jedinstvene državne monetarne politike za 2016. // Bilten Banke Rusije - 2016. - Br. 47 (991)

- Pshenichnikov, V.V. Novac, kredit, banke: udžbenik / V.V. Pshenichnikov, E.E. Bičeva - Sankt Peterburg: Izdavačka kuća Politehnike. un-ta, 2010.- 216 str.

- Stanje monetarne sfere i sprovođenje monetarne politike u 2015. godini. // Bilten Banke Rusije - 2015. - Br. 13 (1029)

- KREDIT

- KREDITNA ORGANIZACIJA

- KREDITNI POSL

- BANKARSKI SISTEM

U članku se razmatra dinamika bankarskih institucija, dinamika kredita banaka, kao i kamatne stope na kredite.

- Analiza indikatora finansijske i ekonomske aktivnosti preduzeća

- Procjena kreditne sposobnosti zajmoprimaca kao metoda smanjenja kreditnog rizika

- Problemi i izgledi ulaganja u poljoprivredu

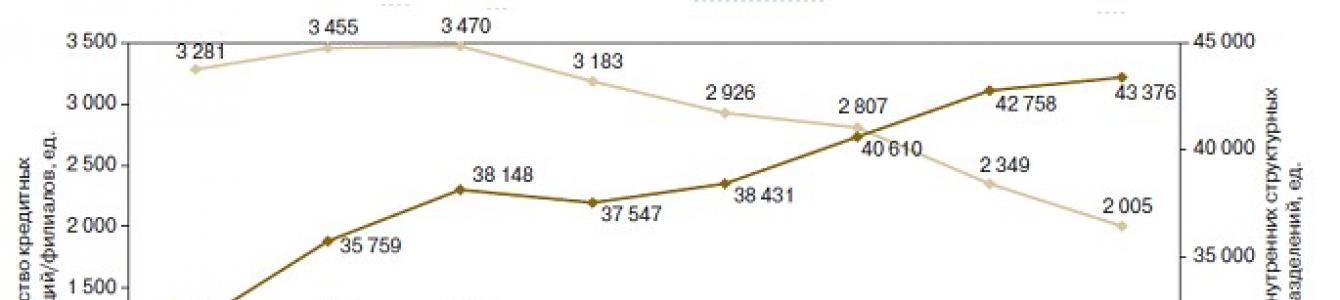

Nivo opremljenosti stanovništva komercijalnim bankama i filijalama u Rusiji je trenutno prilično visok, iako Rusija daleko zaostaje za većinom razvijenih zemalja.

Pad stope rasta bankarskog sistema Ruske Federacije u 2015-2017 primjetno smanjenjem broja registrovanih i operativnih kreditnih institucija (u daljem tekstu KI). Pogledajmo bliže dinamiku promjena tokom tri godine u tabeli 1.

Tabela 1. Dinamika broja registrovanih i operativnih kreditnih institucija (komada)

Kreditne organizacije |

Promjena |

||||||

|

CI registrovan od strane Banke Rusije ili na osnovu njene odluke ovlašćenog organa za registraciju, ukupno Uključujući: |

|||||||

Nebankarske KO |

|||||||

|

Operativni KI koji imaju pravo obavljanja bankarskih poslova, ukupno Uključujući: |

|||||||

Nebankarske KO |

|||||||

Izvor: na osnovu materijala

Dakle, tabela 1 generalno odražava negativnu dinamiku broja kreditnih institucija registrovanih od strane Banke Rusije i koje posluju. Na kraju 2017. godine broj registrovanih kreditnih institucija smanjen je za 2,7% u odnosu na prethodni izvještajni period (odnosno njihov broj je smanjen za 28 institucija). Istovremeno, opadajući trend je primjetan samo kod broja registrovanih banaka. S druge strane, nebankarske kreditne institucije su povećale svoj broj i na kraju 2016. i na kraju 2017. godine, ali samo za 1,4% (po jednoj kreditnoj instituciji).

Iz ovoga proizilazi da je negativna i dinamika broja operativnih kreditnih institucija koje imaju pravo obavljanja bankarskih poslova. Na kraju 2016. godine broj poslovnih banaka smanjen je za 8,8% (za 76 organizacija). Na kraju 2017. godine nastavljen je trend smanjenja broja banaka koje posluju, pa je tako datum izvještavanja ovaj broj je već iznosio 13% (u apsolutnom iznosu, broj je smanjen za 102 jedinice). Broj nebankarskih kreditnih institucija na kraju 2016. godine također je smanjen za 20,3% (za 13 jedinica), ali je već na izvještajni datum narednog perioda njihov broj povećan za 1,9% (za jednu instituciju).

Kreditne operacije su najvažnija stavka koja stvara prihod u aktivnostima ruskih banaka. Ovaj izvor čini glavni dio neto profit oduzimaju se za rezervna sredstva i koriste za isplatu dividendi dioničarima banke. Istovremeno, bankarski krediti su glavni izvor dopune. radni kapital za preduzeća realnog sektora privrede. Kreditno poslovanje, igrajući važnu ulogu u razvoju banaka i drugih organizacija, određuje efikasnost privrede zemlje u cjelini.

U posljednje vrijeme stanovništvo se sve češće obraća banci za kreditne transakcije.

Da bi se pratila dinamika izdatih kredita, potrebno je uporediti banke koje su uvrštene u „Top 10 banaka po aktivi“ za 2015-2017.

Tabela 2. Dinamika kredita vodećih banaka za 2015-2017, miliona rubalja

Iz prikazanih podataka može se zaključiti da je Sberbanka Rusije bila dao najviše kredita. VTB banka konstantno zauzima drugu poziciju. U 2017. u odnosu na prethodne godine, sve banke pokazuju pozitivan rast osim FC Otkritie i Alfa-Bank.

Radi jasnoće, uzmimo u obzir zajmove koje daju stanovništvu po okruzima.

Tabela 3. Dinamika kredita komercijalnih banaka u Ruskoj Federaciji fizičkim i pravnim licima za 2014-2016 po okruzima, miliona rubalja

Phys. lica |

Pravni. lica |

Phys. lica |

Pravni. lica |

Phys. lica |

Pravni. lica |

||

Centralni federalni okrug |

|||||||

Sjeverozapadni federalni okrug |

|||||||

Sjeverno-kavkaski federalni okrug |

|||||||

Privolzhsky federalni okrug |

|||||||

Uralski federalni okrug |

|||||||

Sibirski federalni okrug |

|||||||

Dalekoistočni federalni okrug |

|||||||

Krimski federalni okrug |

|||||||

izvor:

Iz prikazanih podataka može se zaključiti da Centralni federalni okrug zauzima vodeću poziciju po obimu izdatih kredita. Drugo mjesto zauzima Volški federalni okrug po obimu izdatih kredita - 15.724.661 milion rubalja. Slijedi Sjeverozapadni federalni okrug - 12.531.819 miliona rubalja.

Najmanji iznos kredita koje su komercijalne banke u Ruskoj Federaciji izdale fizičkim i pravnim licima u 2015-2017. u Krimskom federalnom okrugu - 104.926 miliona rubalja.

Razmotrite dinamiku kredita datih direktno fizičkim licima u tabeli 8.

Tabela 4. Dinamika kredita odobrenih fizičkim licima (miliona rubalja)

Izvor: na osnovu materijala

Na osnovu podataka u tabeli 4. vidi se da je u 2016. godini postojala tendencija smanjenja broja kredita izdatih fizičkim licima u rubljama, odnosno da je iznos izdatih kredita smanjen za 151.116 miliona rubalja. (1,8%). Istovremeno, iznos kredita izdatih u stranoj valuti i plemenitih metala povećana u apsolutnom iznosu za 2.675 miliona rubalja. (1,6%). Krajem 2017. godine vidljivo je naglo pogoršanje situacije, kako u pogledu kredita u stranoj valuti i plemenitim metalima, tako i u rubljama. Tako je iznos kredita datih stanovništvu u rubljama smanjen za 31,9% ili za 2.695.666 miliona rubalja, dok je iznos kredita u stranoj valuti i plemenitim metalima smanjen za 43,2% ili za 72.706 miliona rubalja. u apsolutnom smislu. Razlog tome bio je kolaps nacionalne valute, jer čak ni stresni poslovni planovi nisu bili sačinjeni za sadašnju vrijednost nacionalne valute.

Jedan od razloga zašto ljudi prestaju da uzimaju kredite je gubitak nepovjerenja u banke zbog trenutne situacije u bankarskom sektoru. Ali glavni razlog je povećanje cijene kredita banaka, odnosno povećanje kamata.

Uzmite u obzir prosječne ponderisane kamatne stope na kredite koje kreditne institucije odobravaju pojedincima u rubljama.

Tabela 5. Prosječne ponderisane kamatne stope na kredite koje kreditne institucije daju fizičkim licima u rubljama, % godišnje

Nakon što je saslušao informaciju predsjedavajućeg Centralne banke Ruske Federacije o aktivnostima Centralne banke Ruske Federacije (Banke Rusije) na regulisanju, kontroli i nadzoru finansijskih tržišta u periodu 2013-2016. Savezne skupštine Ruske Federacije primjećuje sljedeće.

U teškim makroekonomskim i spoljnopolitičkim uslovima povezanim sa finansijskim sankcijama, strukturnim ograničenjima ruske privrede, njenim negativnim stopama rasta, aktivnosti Banke Rusije obezbedile su stabilnost finansijskih tržišta, poverenje privrednih subjekata u finansijski sistem i nacionalnu valutu, kao i smanjenje inflacije na 5,4 posto.

Značajni rezultati rada Banke Rusije u periodu 2013–2016 bili su aktivno uvođenje regulatornih inovacija koje ispunjavaju zahtjeve Bazelskog komiteta za nadzor banaka, usvajanje i implementacija Kodeksa. korporativno upravljanje, visoka aktivnost u čišćenju tržišnih sektora od nesavjesnih učesnika, stvaranje moderne infrastrukture finansijskog tržišta koja zadovoljava međunarodnim standardima, pokretanje nacionalnog platnog sistema „Mir“, kao i sistema za prenos finansijskih poruka Banke Rusije.

Osim toga, potpuno preformatiranje pojedinih vrsta djelatnosti, kao što su djelatnosti osiguranja, djelatnosti nedržavne penzioni fondovi i mikro finansijske institucije, aktuarske i kreditne rejting agencije. Stvara se sistem prudencijalnog nadzora nad radom nedržavnih penzijskih fondova.

Unapređuje se sistem borbe protiv legalizacije imovinske koristi stečene kriminalom i finansiranja terorizma, kao i zaštita prava potrošača i investitora u odnosima sa učesnicima na finansijskom tržištu. Povećava se dostupnost finansijskih proizvoda i usluga, a osigurava se efikasna interakcija sa učesnicima na finansijskom tržištu na razvoju i regulaciji industrije.

Formiraju se pristupi koji određuju prelazak na proporcionalnu regulaciju na tržištima kreditnih i nekreditnih finansijskih institucija, kao i dodatni mehanizmi finansijski oporavak kreditne organizacije. Uvođenje proporcionalne regulacije omogućiće kreditnim institucijama sa različitim veličinama kapitala da održe konkurentske prednosti kroz korištenje diferenciranog pristupa njihovom regulisanju i nadzoru, srazmjerno rizicima koje preuzimaju kreditne institucije.

Došlo je do prelaska sa strukturnog deficita likvidnosti bankarskog sektora na njegov suficit, što stvara povoljne uslove za smanjenje troškova kreditnih resursa za finansijska tržišta.

Zadovoljavajući potrebe kreditnih institucija za likvidnošću, Banka Rusije uspešno sprovodi operacije njenog obezbeđivanja, au slučaju viška likvidnosti i operacije njene apsorpcije, uključujući osiguranje stabilnosti na deviznom tržištu pri prodaji velikih paketa akcija koje se drže in državna imovina. Istovremeno, prilikom „skraćivanja“ trajnih instrumenata za regulisanje likvidnosti, potrebno je i dalje održavati hitne kanale za njeno obezbjeđivanje kako bi se pravovremeno spriječile značajne oscilacije u nivou likvidnosti, a samim tim i održala stabilnost bankarskog sistema.

Značajna depresijacija kursa rublje u periodu 2014–2015. i pad kvaliteta aktive kreditnih institucija iziskivali su dodatno prikupljanje kapitala u bankarskom sistemu kako bi se održala njegova stabilnost i adekvatnost kapitala na nivou koji ispunjava regulatorne zahtjeve. Dokapitalizacija bankarskog sistema izvršena u 2015. godini na teret federalnog budžeta za više od 800 milijardi rubalja u cjelini osigurala je rješenje ovog problema, a ujedno je podržala i kreditiranje privrednih subjekata.

Istovremeno, treba napomenuti da bankarski sektor još nije formirao efikasan mehanizam za korišćenje resursa bankarskog sistema za povećanje investiciona aktivnost ekonomskih subjekata.

Jedan od mnogih stvarni problemi privreda ostaje pristupačno kreditiranje realnog sektora privrede.

S tim u vezi, strukturne promene koje sprovodi Banka Rusije u monetarnoj politici i regulisanju finansijskih tržišta treba da imaju za cilj, između ostalog, stvaranje uslova za privlačenje finansijskih sredstava u realni sektor privrede i povećanje konkurentnosti privrede. bankarskog sektora, koji će osigurati dugoročni ekonomski rast.

Ovaj zadatak je odražen u Smjernicama za razvoj finansijskog tržišta Ruske Federacije za period 2016–2018, koje je prvi put pripremio i odobrio Upravni odbor Banke Rusije, koje su po prirodi i obliku međusektorske. vektor razvoja ruskog finansijskog tržišta na srednji rok.

U cilju zaštite prava i legitimnih interesa građana, Banka Rusije treba da ojača kontrolne i nadzorne funkcije u sektorima finansijskog tržišta koji su od velikog društvenog značaja za masovne potrošače finansijskih usluga: klijentski kredit kreditne i mikrofinansijske organizacije, obavezno osiguranje građanska odgovornost vlasnici Vozilo, aktivnosti na vraćanju dospjelih dugova.

Trenutno, konstitutivni entiteti Ruske Federacije privlače kredite od kreditnih institucija za finansiranje svojih budžetskih deficita. Istovremeno, kreditne institucije daju zajmove konstitutivnim entitetima Ruske Federacije pod istim uslovima kao i privrednim subjektima, uprkos činjenici da su konstitutivni entiteti Ruske Federacije pouzdaniji zajmoprimci, jer imaju finansijsku podršku od federalnog Budžet.

Banka Rusije treba da razvije zakonske i regulatorne mere koje imaju za cilj smanjenje kamatnih stopa na kredite koje kreditne institucije daju subjektima Ruske Federacije. Istovremeno, preporučljivo je da subjekti Ruske Federacije prošire praksu zaduživanja na tržištu obveznica.

Kako bi se održalo povjerenje između privrednih subjekata na finansijskim tržištima, u implementaciji zakonske regulative, kreditni rejting dodijeljen prema nacionalnoj ljestvici rejtinga treba aktivnije koristiti kao osnovni indikator pri ocjenjivanju sposobnosti pravnih i javnopravnih lica da ispune njihove finansijske obaveze.

U kontekstu ubrzanog razvoja informaciono-komunikacionih tehnologija u finansijskom sektoru, pojačale su aktivnosti prekogranične kriminalne grupe koje se bave kako direktnom krađom finansijskih sredstava tako i kreiranjem posebnih softverskih alata koji narušavaju funkcionisanje celokupnog finansijske infrastrukture, koja je jedan od izvora vanjskih prijetnji nacionalna bezbednost države.

Banka Rusije mora održavati visok profesionalni nivo svojih zaposlenih uključenih u implementaciju informacionih tehnologija u finansijskom sektoru, te podizati sistemske zahtjeve za nivo informacione sigurnosti subjekata finansijskog tržišta.

Osiguravajući stabilnost cijena i finansijsku stabilnost, Banka Rusije, zajedno sa Vladom Ruske Federacije, treba da sprovede dogovorene monetarne i ekonomska politika garantujući stabilnost ruske ekonomije, stabilan rast stope njenog rasta, bez obzira na vanjska ograničenja.

Generalno, podržavajući aktivnosti Banke Rusije u regulisanju, kontroli i nadzoru finansijskih tržišta, a takođe uzimajući u obzir potrebu za daljim unapređenjem i razvojem ruskog finansijskog tržišta, Savet Federacije Federalne skupštine Ruske Federacije Federacija odlučuje:

1. Uzmite u obzir informaciju guvernera Centralne banke Ruske Federacije o aktivnostima Centralne banke Ruske Federacije (Banke Rusije) u vezi sa regulacijom, kontrolom i nadzorom finansijskih tržišta u periodu 2013-2016. .

poduzeti mjere, uključujući mjere regulatorne prirode, usmjerene na poboljšanje uslova za privlačenje kredita od strane konstitutivnih subjekata Ruske Federacije, uključujući i kroz proširenje obveznica zaduživanja, snižavanje kamatnih stopa na kredite koje kreditne institucije daju konstitutivnim subjektima Ruske Federacije Ruska Federacija;

nastaviti rad na identifikaciji i suzbijanju ilegalnih šema za povlačenje kapitala iz Ruske Federacije;

nastaviti rad na daljem razvoju nacionalnog platnog sistema „Mir“, predviđajući mjere za povećanje njegove dostupnosti, konkurentnosti i atraktivnosti za kreditne institucije i građane;

ubrzati uključivanje agencija za kreditni rejting koje je Banka Rusije upisala u registar agencija za kreditni rejting čiju je metodologiju za provođenje rejting aktivnosti ove vrste kreditnih institucija Banka Rusije verificirala u skladu sa zahtjevima propisanim Zakonom Federalni zakon „O aktivnostima agencija za kreditni rejting u Ruskoj Federaciji, o izmjenama i dopunama člana 76 1 Federalnog zakona „O Centralnoj banci Ruske Federacije (Banka Rusije)” i poništenju određenih odredbi zakonodavnih akata Ruske Federacije”, na listi agencija za kreditni rejting čiji se kreditni rejting emitenta (emisije) hartija od vrijednosti koriste prilikom donošenja odluka o uključivanju hartija od vrijednosti na Lombardnu listu Banke Rusije, a koriste se i kao kriterijum za uključivanje na Lombardnu listu Banke Rusije hartija od vrednosti izdatih u okviru programa obveznica, a ne pojedinačnih emisija obveznica;

utvrđuje postupak za objavljivanje podataka dobijenih kao rezultat vršenja nadzornih funkcija o kreditnoj instituciji uz njenu saglasnost;

razviti pojednostavljeni obrazac za objavljeno izvještavanje kreditne institucije, koji će korisnicima finansijskih usluga omogućiti da donose odgovorne odluke, uzimajući u obzir finansijski pokazatelji aktivnosti ove kreditne organizacije;

pripremiti prijedloge za izmjene i dopune zakonodavstva Ruske Federacije o nedržavnim penzijskim fondovima u smislu davanja dodatnih ovlaštenja Banci Rusije za utvrđivanje zahtjeva za proceduru vođenja analitičkog personaliziranog računovodstva od strane nedržavnih penzionih fondova;

utvrđuje uslove za standardizaciju od strane samoregulatornih organizacija postupka interakcije između nedržavnih penzijskih fondova i građana u pogledu usluga koje pružaju;