Pozdrav dragi čitaoci bloga. Započeli smo detaljan razgovor o tome obračun poreza na dohodak fizičkih lica u 1C ZUP i recenzirano najjednostavniji primjer, u kojem je predstavljen cijeli ciklus obračuna poreza na dohodak (usput, o formiranju 6-poreza na dohodak možete pročitati u članku). U tom primjeru porez na dohodak fizičkih lica obračunat je pomoću dokumenta „Platni spisak“. Danas ću vam reći u kojim drugim dokumentima je moguće izračunati porez na dohodak, a govorit ćemo i o tome koji su parametri dostupni u programu 1C Upravljanje plaćama i osobljem za postavljanje računovodstva poreza na dohodak, zašto su potrebni i gdje nalaze se. Posebno ćemo razgovarati postavke odbitka poreza na dohodak, i moguće opcije odabir statusa pojedinca za potrebe obračuna poreza na dohodak ( rezident, nerezident, visokokvalifikovani strani specijalista i drugi). U ovom članku ćemo pogledati dva primjera:

- U prvom ćemo raditi sa postavkama odbitka - zaposleni ima 4 odbitka;

- U drugom primjeru, pogledajmo kako program odražava i nadoknađuje pretjerano zadržan porez na dohodak građana kada se promijeni status poreskog obveznika.

✅

✅

Tako je u prethodnoj publikaciji prikazan primjer gdje je zaposlenik imao samo jednog pogled na plan obračunavanje, koje je obračunato u dokumentu "platni spisak" a u istom dokumentu obračunat je i porez na dohodak fizičkih lica iz ovog obračuna. Ali u 1C ZUP-u postoji i niz obračunskih dokumenata koji predviđaju obračun poreza na dohodak građana. Dozvolite mi da prvo navedem sve ove dokumente:

- – kartica “Plaćanje”;

- – kartica “Obračun” bolovanje» -> “NDFL”

- – kartica “NDFL”.

Mogućnost obračuna poreza na dohodak u ovim dokumentima pojavila se ne tako davno. Ranije se porez na dohodak obračunavao samo u dokument "platni spisak" i zato je trebalo je biti posljednje sredstvo tako da se svi obračuni za mjesec uzimaju u obzir za ispravan obračun poreza na dohodak građana. Ovu preporuku i sada treba slijediti. Zbog večina obračunski dokumenti i dalje ne podržavaju samostalan obračun poreza na dohodak fizičkih lica i iznosi za ove dokumente će se uzeti u obzir prilikom obračuna poreza na dohodak fizičkih lica u završnom dokumentu „Platni spisak“. To uključuje sljedeće dokumente:

- Bonusi zaposlenih;

- Registracija zastoja zaposlenih u organizacijama;

- Obračun otpremnine.

Postavljanje odbitaka poreza na dohodak u 1C ZUP

✅

✅ KONTROLA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečno samoprovjera računovodstvo:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak instrukcije za početnike:

Hajde sada da razgovaramo o tome kako program postavlja računovodstvo za standardne poreske olakšice. Prvo, da vas podsjetim šta je poreski odbitak. Poreski odbitak je određeni iznos, što smanjuje poreska osnovica, tj. ne podliježu porezu na dohodak fizičkih lica. U suštini, radi se o pogodnostima koje država utvrđuje za određeni krug građana. Tu sam počeo da pričam standardne poreske olakšice. To uključuje:

- 1400 rub. – za svako dijete (za prvo i drugo dijete) – šifra 114/108 (za prvo dijete) i šifra 115 (za drugo dijete);

- 3000 rub. – za treće i svako naredno dijete – šifra 116;

- 3000 rub. – za svako dijete sa invaliditetom I ili II grupe – šifra 117/109;

- 500 rub. – za osobe sa državnim odlikovanjima: posebno za heroje Sovjetski savez, Heroji Rusije, za nagrađene Ordenom slave tri stepena i mnoge druge - šifra 104 (u ZUP-u ovaj odbitak se smatra ličnim standardnim odbitakom);

Za one koji tek počinju da se upoznaju sa teorijom proračuna plate, uzimajući u obzir porez na dohodak fizičkih lica i odbici ću dati mali primjer. Pretpostavimo da zaposleni Stepanova ima četvoro dece, tj. ona ima pravo na 2 odbitka od po 1.400 rubalja. (šifra 114 i 115) i 2 odbitka od po 3000 rubalja. za treće i četvrto dijete (šifra 116). Ona takođe ima platu od 30.000 rubalja. Pod ovim uslovima porez na dohodak fizičkih lica (13%) će se obračunati po sledećoj formuli: (30.000 – (1.400 + 1.400 + 3.000 + 3.000)) * 13% = 21 200 * 13% = 2.756 rub. Dakle, poreska osnovica neće biti cijela plata, već iznos umanjen za iznos dospjelih odbitaka.

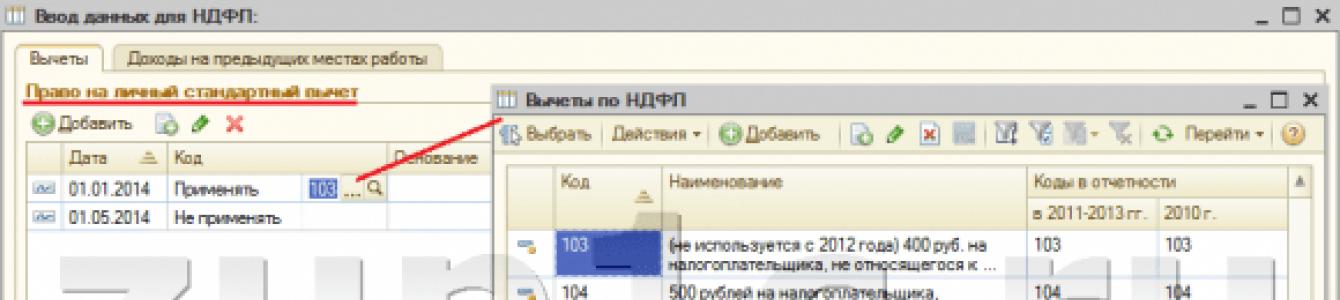

Hajde da sada implementiramo ovaj primjer u program 1C ZUP. Za popunjavanje informacija o pravu zaposlenog na standardne odbitke, program koristi obrazac „Unos podataka za porez na dohodak“. Možete mu pristupiti iz obrasca imenika “Zaposleni u organizaciji”.

Također možete popuniti polje Razlog, ali to nije obavezno. Ako je odbitak prekinut, naznačeni su Datum i status "ne primjenjivati".

U našem primjeru zaposlenik nema lične odbitke, pa ćemo ovaj tabelarni dio ostaviti prazan.

Drugi tabelarni dio u ovom obliku se zove "Kvalificiranost za standardni odbitak za djecu". Popunićemo ovaj formular za zaposlenog Stepanova. Da vas podsjetim da, prema uvjetima primjera, ona ima četvero djece i, shodno tome, može koristiti sljedeće odbitke:

- 114/108 – za prvo dijete 1.400 rubalja;

- 115 – za drugo dijete 1.400 rubalja;

- 116 – za treće i četvrto dijete po 3.000 rubalja. za svakoga;

Polja u ovom tabelarnom dijelu su približno ista. Jedina razlika je u tome što možete naznačiti broj djece (koristimo ovu opciju za šifru odbitka 116) i naznačiti datum do kojeg važi odbitak, ako je to unaprijed poznato (koristimo to za odbitak 114/108). Odbitak možete zaustaviti i unošenjem posebnog reda, navodeći vrijednost „Ne primjenjivati“, šifru odbitka i datum. Snimci ekrana pokazuju obe opcije.

Drugi tabelarni dio u ovom obliku se zove "Primjena odbitka".

I to morate to učiniti čak i ako imate jednu organizaciju u programu, inače se odbici neće uzeti u obzir.

Takođe bih želeo da vam skrenem pažnju na činjenicu da postoji još jedna oznaka u ovom obliku. Podsjetim da se standardni porezni odbitak primjenjuje sve dok kumulativni prihod zaposlenika s početka godine ne pređe 280.000 rubalja. Dakle, ako se zaposlenik ne učlani u organizaciju od početka godine, onda za njega treba navesti prihode koje je imao u prethodnoj ili prethodnoj organizaciji od početka godine. Ovi podaci će se uzeti u obzir samo za praćenje ograničenja od 280.000 RUB. Ovi iznosi ni na koji način neće uticati na obračun prosječne zarade.

U našem slučaju, zaposlenik je primljen početkom godine i samim tim označen “Prihodi od ranijih poslova” ostavite prazno.

Status obveznika poreza na dohodak fizičkih lica

✅ Seminar “Lifehacks za 1C ZUP 3.1”

Analiza 15 životnih hakova za računovodstvo u 1C ZUP 3.1:

✅ KONTROLA za provjeru obračuna zarada u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Obračun zarada u 1C ZUP 3.1

Korak po korak upute za početnike:

Status poreskog obveznika u 1C ZUP-u može se utvrditi pomoću obrasca “Unos podataka za porez na dohodak fizičkih lica”. Može se otvoriti iz obrasca elementa direktorija “Zaposleni” u polju “Status”. Postoji 5 opcija za odabir statusa:

- Resident

- Nerezident

- Visoko kvalifikovani strani specijalista

- Učesnik programa za preseljenje sunarodnika

- Izbjeglica ili koji je dobio privremeni azil na teritoriji Ruske Federacije - pojavio se u izdanju ZUP-a 2.5.85

U programu postoje objašnjenja za svaku opciju, pa ću se fokusirati samo na karakteristike odražavanja situacije kada se status zaposlenog promijeni sredinom godine. Kao što vidite, pored samih prekidača, obrazac ima polje u kojem se postavlja period. One. ovaj indikator je periodičan. Pogledajmo sličnu situaciju.

Organizacija zapošljava zaposlenika koji je strani državljanin i u trenutku prijema (01.10.2014.) ima prebivalište u Ruskoj Federaciji. manje od 183 kalendarska dana. Stoga mu se daje status "nerezident". Zbog toga se porez na dohodak fizičkih lica za januar i februar obračunava po stopi od 30%.

Ispada da je porez na dohodak zaposlenih za januar i februar 18.000 = 9.000 + 9.000 = 30.000 * 30% + 30.000 * 30%.

U martu dolazi vrijeme kada je vrijeme da ostanete strani državljanin na teritoriji Ruske Federacije će premašiti 183 dana. Stoga on stiče status "stanovnik". U ovom slučaju, u 1C je potrebno promijeniti status zaposlenika koji označava mjesec u kojem je dobio odgovarajući status i to će biti sačuvano u historiji promjena.

Kao rezultat toga, porez na dohodak zaposlenih počeće da se obračunava po stopi od 13% od marta. Ali ovo nije jedina promjena koja će se dogoditi. Prilikom obračuna poreza na dohodak fizičkih lica za mart, porez za januar i februar biće preračunat po stopi od 13%. Negativni iznosi će se obračunati za januar i februar: 30.000 * (13%-30%) = -30.000 * 17% = - 5100; -5.100 *2 = -10.200 rub. (višak zadržan 2 mjeseca).

Povrat više zadržanih iznosa će se izvršiti iz poreza obračunatog u martu: 3.900 RUB. One. u martu zaposleni će dobiti punu platu bez odbitka poreza na dohodak. Međutim, porez na dohodak za mart neće biti dovoljan da u potpunosti nadoknadi prekomjerno zadržani iznos i stoga platni list za mart u redu “uključujući: prekomjerno zadržan porez na dohodak fizičkih lica na kraju perioda” videćemo cifru 6.300 = 10.200 (iznos viška zadržanog početkom marta) - 3.900 (vraća se na teret martovskog poreza na dohodak građana).

Napominjemo da je ovaj dug u iznosu od 6.300 rubalja. Iako je naveden kao dug za organizaciju, to neće uticati na iznos plate koja se isplati. Zaposlenom će biti plaćeno 30.000, a ne 36.300.

Dakle, povratak prekomjerno zadržan Porez na lični dohodak za zaposlenog vršiće se u naredna dva mjeseca, na teret obračunatog poreza na dohodak građana u ovim mjesecima. Nadam se da sam jasno objasnio ovaj mehanizam.

U ovom primjeru imamo prilično jednostavnu situaciju: status zaposlenog se promijenio početkom godine i postoji rezerva vremena za nadoknadu poreza na dohodak zbog narednih mjeseci. Ali može se ispostaviti da zaposlenik mijenja status, na primjer, u novembru i to jednostavno neće biti dovoljno vremena do kraja godine za kompenzaciju sav zadržani višak iznosa. U ovom slučaju, program neće prenijeti ovaj dug u narednu godinu. Zaposlenik treba samostalno kontaktirati poreska uprava i ona je ta koja će mu vratiti preterano zadržana sredstva. U tom slučaju ne biste trebali unositi dokument « Povrat poreza na dohodak fizičkih lica» , budući da je poreski agent (poslodavac poreski agent By plaćanje poreza na dohodak fizičkih lica) nema pravo na povraćaj poreza na dohodak zaposlenom, već može samo prebiti preplaćene iznose u odnosu na naredne mjesece (o tome sam govorio malo više na primjeru).

To je sve za danas!

Kako biste prvi saznali za nove publikacije, pretplatite se na ažuriranja mog bloga:

Da biste unijeli informacije, potrebno je da otvorite imenik „Pojedinci“ koji se nalazi na kartici „Preduzeće“.

Ili možete otići u direktorij “Zaposleni” i kliknuti na link “Više detalja i pojedinci...”.

U obliku odabranog pojedinca kliknite na dugme „Porez na dohodak fizičkih lica“ koje se nalazi na gornjoj ploči.

Otvara se prozor sa tri stola. U gornjoj lijevoj tabeli upisujete podatke o pravu na lični odbici. Do 2012. godine svim zaposlenima u organizaciji je omogućen lični odbitak u iznosu od 400 rubalja (šifra 103), ali je sada poništen, pa je u ovoj tabeli moguće registrirati pravo samo na mjesečni odbitak od 500 rubalja (šifra 104) ili 3000 rubalja (šifra 105). Međutim, ovi odbici su samo dospjeli odvojene kategorije građani (Heroji Sovjetskog Saveza i Ruske Federacije, invalidi grupe I i II, žrtve tokom likvidacije nesreća u nuklearnim objektima, itd.), čija je potpuna lista sadržana u čl. 218Porezni kod RF.

Gornja desna tabela bilježi informacije o podobnosti za standardni odbitak za djecu. Novi red se dodaje klikom na dugme "Dodaj" morate navesti period od kojeg se daje odbitak (to može biti datum kada zaposlenik počinje da radi ili datum rođenja deteta) i prvi dan odbitka; je naznačen odgovarajući mesec. Također možete navesti datum završetka perioda odbitka (dijete navrši određenu dob ili završi redovne studije na fakultetu), ali ovo polje možete ostaviti praznim. Podaci o svakom djetetu unose se u novi red i svako ima zasebnu šifru odbitka (za treće i narednu djecu koristi se jedan red koji jednostavno označava broj djece). Odbitak za prvo i drugo dijete iznosi 1.400 rubalja (šifre 114 i 115), odbitak za treće i narednu djecu je 3.000 rubalja (šifra 116). Na primjer, za zaposlenog sa četvero djece, tabela će se popuniti na sljedeći način (u u ovom slučaju odbici su predviđeni za svu djecu).

Takođe, date su odvojene šifre za dvostruke odbitke (samohranom roditelju, itd.), lista kodova sa opisom dostupna je za odabir u ovoj tabeli.

Također je potrebno popuniti donju tabelu ovog obrasca. Ukazuje na koju organizaciju treba primijeniti odbitak. Ova informacija je neophodna u slučaju kada zaposlenik istovremeno radi u više kompanija ili napusti jednu organizaciju i zaposli se u drugoj. Ali čak i ako vodite evidenciju samo za jednu organizaciju, ove informacije i dalje moraju biti dostavljene, inače se odbici neće primjenjivati.

Odbici su predviđeni za djecu sve dok kumulativni oporezivi godišnji prihod ne pređe 280 hiljada rubalja. Podatke o trenutnom iznosu primanja možete pogledati u platnom listu zaposlenika koji se nalazi na kartici „Platni spisak“. Ovdje možete vidjeti i informacije o visini odbitka primijenjenih u odabranom mjesecu.

Članak sadrži sveobuhvatne informacije o tome koliki je porezni odbitak za djecu u 2019. godini: obrazac za prijavu, koliki iznos odbitka po djetetu, ograničenje odbitka, šifre odbitka po djetetu, dvostruki odbitak u korist jednog od roditelja koji ima pravo na ovaj tip standardne poreske olakšice kako koristiti poreske olakšice za djecu.

Poreski odbitak za djecu: šta je to i ko ima pravo na odbitak u 2019.

Postupak i iznosi za pružanje poreskog odbitka za djecu regulirani su članom 218. Poreskog zakona Ruske Federacije. Detaljne informacije O čemu se radi, možete pročitati u odgovarajućem članku. U odnosu na odbitke za dijete, to je iznos na koji se ne zadržava 13%. porez na prihod(NDFL).

Bitan! Ako supružnici imaju dijete iz ranijih brakova, tada će se zajedničko dijete smatrati trećim.

Standardni poreski odbitak za djecu u 2019. godini izdaje se za svako dijete:

- mlađi od 18 godina;

- za svakog redovnog studenta, diplomiranog studenta, rezidenta, studenta, kadeta mlađeg od 24 godine (iznos povrata - ne više od 12.000 rubalja).

Pravo na povrat se gubi u sljedećim slučajevima:

- punoljetnost (ili diplomiranje obrazovne ustanove nakon 24 godine);

- službeni brak djeteta;

- njegovu smrt.

Iznosi i šifre odbitaka za djecu u 2019

Odbitak za djecu važi do mjeseca u kojem su prihodi poreskog obveznika, obračunati kumulativno od poč. poreski period(Nova godina) premašio 350.000 rubalja.

- Za prvo dijete (šifra 114) iznosi 1.400 rubalja;

- Za drugo dijete (šifra 115) – 1.400 rubalja;

- Za treće dijete (šifra 116) i sljedeća - 3.000 rubalja;

- Za dijete sa invaliditetom u 2019. (šifra 117) – 12.000 rubalja za roditelje i usvojitelje i 6.000 rubalja za staratelje, staratelje i usvojitelje.

Imajte na umu da navedeni iznosi u rubljama nisu iznos koji možete vratiti, već iznos na koji se ne zadržava porez od 13%. Na primjer, ako građanin Ruske Federacije ima troje djece mlađe od 18 godina, iznos naknade za njega će biti (1.400 + 1.400 + 3.000) * 0,13 = 754 rubalja. mjesečno.

Drugi roditelj (staratelj) ima pravo na odbitak u istom iznosu u isto vrijeme ako ima oporezivi prihod.

Pogledajmo primjer:

U januaru 2019. Ivanova je plata iznosila 38 hiljada rubalja. Ako ima dvoje zdrave maloljetne djece, ima pravo na odbitak u iznosu od 2,8 hiljada rubalja. (1,4 hiljade rubalja za svako dete).

Od januarske plate Ivanove će biti zadržano 13% poreza na dohodak građana, 4.186 rubalja. Izračunava se po sljedećoj formuli: 35.000 (plata) minus 2.800 (porezni odbitak) * 13%.

Da Ivanova nije imala djece, tada bi joj 13% bilo zadržano od pune plate: 35.000 * 13% = 4.550 rubalja.

Tako smo uspjeli uštedjeti 364 rublje.

Potrebni dokumenti za dobijanje poreskog kredita za djecu

Obično poslodavac samostalno dostavlja potrebne podatke poreska služba podnijeti zahtjev za odbitak za djecu zaposlenog. U ovom slučaju sa specificirani iznosi porez neće biti zadržan, a da biste dobili poreski kredit za djecu u 2019. godini, svom poslodavcu morate dostaviti sljedeće dokumente:

Bitan! Ako podnosilac zahtjeva službeno radi na više mjesta, onda se beneficija obezbjeđuje samo kod jednog poslodavca.

Često postavljana pitanja o podnošenju zahtjeva za standardni odbitak poreza na djecu u 2019. godini:

Poslodavac ima pravo da obezbedi odbitak za dete od početka godine, bez obzira u kom mesecu je podnet zahtev i prikupljena sva potrebna dokumentacija.

Iznos poreskih olakšica utvrđuje se na osnovu ukupnog broja djece poreskog obveznika, uključujući i one za koje nisu predviđeni porezni odbici. Ovo se ne odnosi samo na prirodnu djecu, već i na djecu pod starateljstvom ili negu, usvojenu djecu, pastorke i posinke.

Bitan! Prilikom izračunavanja prosječnog dohotka po glavi stanovnika za svakog člana porodice, na primjer, za primanje naknade za prvorođenče, prihod se uzima u obzir u cijelosti (prije primjene poreskog odbitka).

Ako su roditelji razvedeni ili u građanskom braku

Ako nema braka između roditelja djeteta, onda drugi roditelj može dobiti odbitak tako što će dostaviti dokument koji potvrđuje da dijete izdržava porezni obveznik. Na primjer to može biti:

- potvrdu o prijavi djeteta u mjestu prebivališta ovog roditelja;

- notarski ugovor roditelja o plaćanju alimentacije;

- kopiju sudske odluke koja sadrži objašnjenje s kim dijete živi.

Dvostruki odbitak djeteta za samohranog roditelja

Zakonska regulativa ne definiše pojam „samohranog roditelja“, međutim, kako napominju iz Ministarstva finansija, roditelj nije jedini ako brak nije upisan između roditelja djeteta. Odsustvo drugog roditelja kod djeteta može se potvrditi jednim od sljedećih dokumenata:

- izvod iz matične knjige rođenih sa naznakom jednog roditelja;

- izvod iz matične službe da je drugi roditelj upisan u matičnu knjigu rođenih prema majci (obrazac 25);

- izvod iz matične knjige umrlih drugog roditelja;

- sudska odluka kojom se drugi roditelj proglašava nestalim.

Karakteristike i promjene (2019.)

Poreski odbitak za dijete sa invaliditetom u 2019. godini je kumulativan. To znači da će roditelji moći dobiti standardni odbitak za invalidninu (od 6 do 12.000 rubalja) plus dječiji odbitak zavisno od toga kako se dete sa smetnjama u razvoju pojavilo u porodici – prvo, drugo, treće ili kasnije. Dakle, iznos odbitka se povećava za iznos sa 1,4 na 3 hiljade rubalja.

Bitan! Ako dijete ima grupu invaliditeta 1 ili 2, roditelji mogu primati naknade dok njihov sin ili kćerka ne napune 24 godine (za grupu 3 - do 18 godina).

Još jedna novina je da sada možete podnijeti zahtjev za odbitke samo svom poslodavcu. Ni poreska ni socijalna ne prihvataju stanovništvo po ovom pitanju. Izuzetak su slučajevi kada poslodavac ne obezbijedi odbitak ili ga obezbijedi u manjem iznosu od potrebnog. U ovom slučaju, poreski obveznik ima pravo da se samostalno prijavi poreski organ za registraciju (preračunavanje) uplata.

Važno je zapamtiti sljedeće nijanse.

- Za obračun se uzimaju posljednjih 12 mjeseci, ali ako je zaposlenik bio zaposlen ne početkom godine, onda se u obzir uzimaju njegovi oporezivi prihodi. porez na dohodak fizičkih lica sa vašeg prethodnog radnog mjesta.

- Ako je porez djelimično zadržan od primljene uplate, onda se uzima samo onaj dio od kojeg su napravljeni porezni odbici. Dakle, pri izdavanju novčane pomoći u iznosu od 10 hiljada rubalja, samo 6 hiljada podliježe porezu na dohodak, tako da za izračun treba uzeti ne deset, već šest hiljada.

- Kada se interno kombinuje, uzima se u obzir ukupan prihod za sve pozicije, za vanjske pozicije - samo prihod sa glavnog mjesta rada.

- Ako su vaša primanja premašila dozvoljenu granicu od 350 hiljada, to je odličan razlog da odbijete u korist drugog roditelja.

Vlada ima nekoliko novina u budućnosti, ali da li će one biti implementirane još nije poznato:

- desetostruko povećanje maksimalna veličina poreski odbitak 10 puta za velike porodice;

- sa platom manjom od 30 hiljada rubalja. – potpuno oslobođenje od poreza na dohodak fizičkih lica

Iznos poreskog odbitka za djecu u 2019. godini može se kretati od 1.400 do 12 hiljada rubalja, ovisno o zdravstvenom stanju djeteta i njegovom redoslijedu pojavljivanja u porodici. Iako su poslanici krajem 2017. željeli razmotriti marginalne beneficijeŠto se tiče standardnog povrata dijela poreza za višečlane porodice i porodice sa niskim primanjima, pitanje je još uvijek u limbu.

At porez na dohodak po odbitku po stopi od 13%, svi zaposleni imaju pravo na odbitke, pogledajmo kako se obezbjeđuje standardni odbici i njihov odraz u 1C računovodstvenom programu 8. izdanje. 3.0.

Pružanje standardnih odbitaka za porez na dohodak fizičkih lica regulisano je Poglavljem 23 Poreskog zakonika Ruska Federacija. Ovi odbici se mogu podijeliti u dvije grupe: lični odbici (trenutno dostupni samo određenim pojedincima) i dječiji odbici (dostupni onim pojedincima koji imaju djecu).

Standardni odbici su također razmatrani u.

Trenutno postoje dvije vrste ličnih odbitaka:

- 3.000 rubalja, lista pojedinaca kojima je dostavljena navedena je u podstavu 1 stava 1 člana 218 Poreskog zakona Ruske Federacije. Na primjer, to su osobe koje su stradale u nuklearnim postrojenjima kao posljedica testiranja nuklearnog oružja i radijacijskih nesreća ili su onesposobljene tokom Velikog domovinskog rata itd.

- 500 rubalja, spisak pojedinaca koji imaju pravo na to naveden je u podstavu 2 stava 1 člana 218 Poreskog zakona Ruske Federacije. Na primjer, to su Heroji Sovjetskog Saveza ili Ruske Federacije, osobe nagrađene Ordenom slave tri stepena, osobe s invaliditetom od djetinjstva itd.

Odbici za djecu daju se u sljedećim iznosima:

1.400 rubalja za prvo i drugo dete

3.000 rubalja za treće i svako sljedeće dijete

3.000 rubalja za svako dete sa invaliditetom do 18 godina i za svako dete sa invaliditetom I ili II grupe mlađe od 24 godine, ako je dete redovni student (student, apsolvent, specijalizant, pripravnik).

Iznos odbitka se udvostručuje za svako dijete samohranog roditelja (uključujući hranitelja, staratelja, staratelja, usvojitelja).

By opšta pravila Odbitak se daje za dijete mlađe od 18 ili do 24 godine, u slučaju redovnog školovanja. Odbitak dospijeva do kraja godine u kojoj dijete zaposlenog navršava 18 ili 24 godine. Ako je obrazovanje završeno prije nego što dijete navrši 24 godine, standardni odbitak prestaje da se traži počevši od mjeseca nakon mjeseca u kojem je školovanje prestalo.

Svi odbici se daju na osnovu zahtjeva zaposlenika, uz koji se prilažu dokumenti koji daju pravo na odbitak (izvod iz matične knjige rođenih djeteta, potvrda iz obrazovne ustanove, itd.).

Pružanje standardnih odbitaka u 1C računovodstvu 8 ed. 3.0

Da bi program omogućio standardne odbitke, potrebno je da svaki zaposleni popuni „Prijavu za odbitak poreza na dohodak građana“, koja se nalazi na kartici „Plate i osoblje“ u odjeljku „Porez na dohodak građana“. Na vrhu dokumenta je naznačen zaposlenik kome se daju odbici i mjesec od kojeg se daju.

U središnjem dijelu su naznačeni odbici za djecu, a u donjem dijelu lični odbici zaposlenika, ako na njih ima pravo.

Trenutni standardni odbici i kome su dostupni.

Organizacija mora obezbijediti standard poreske olakšice svojim stalno zaposlenima, kao i onima koji rade po građanskim ugovorima, ako takav zaposlenik podnese zahtjev za odbitak.

Standardne poreske olakšice smanjuju iznos prihoda koji se oporezuje porezom na dohodak po stopi od 13%.

Ako zaposlenik radi u nekoliko organizacija, onda se odbitak osigurava samo u jednoj od njih. U ovom slučaju, zaposlenik samostalno odlučuje od koje organizacije će dobiti odbitak.

Do 1. januara 2012. svim zaposlenima je omogućen lični porezni odbitak u iznosu od 400 rubalja, ali je sada poništen.

Od januara 2013. zaposleni imaju pravo na odbici za maloljetnu djecu(ili redovni studenti do 24 godine) u iznosu od 1.400 rubalja za prvo i drugo dete i 3.000 rubalja za treće dete.

Odbitak za dijete se primjenjuje do kraja godine u kojoj dijete navrši 18 (ili 24 godine).

Počevši od mjeseca u kojem je ukupni godišnji prihod zaposlenog premašio 280.000 rubalja, odbici za djecu nisu predviđeni.

Dvostruki „dječiji” odbitak daje se samohranom nevjenčanom roditelju ako je zvanično priznat kao jedini ili je udovica (udovac).

Postoje i lični odbici od 500 i 3.000 rubalja, koji vrijede za određene kategorije radnika.

Sljedeći imaju pravo na odbitak 500 rubalja u skladu s klauzulom 1. stav 1. člana 218. Poreskog zakona Ruske Federacije:

- Heroji Sovjetskog Saveza ili Ruske Federacije;

- odlikovan Ordenom slave tri stepena;

- invalidi od djetinjstva;

- osobe sa invaliditetom I i II grupe.

Pravo na odbitak od 3.000 rubalja imaju:

- žrtve u nuklearnim objektima kao rezultat radijacijskih nesreća i testova nuklearnog oružja;

- invalidi Velikog domovinskog rata.

Procedura za unos standardnih odbitaka u 1C Plaća i Menadžment osoblja.

Za unos standardnih poreskih olakšica za zaposlenog, potrebno je da otvorite imenik „Pojedinci“ (link na karticama „Preduzeće“ i „Ljudski resursi“ na radnoj površini ili preko glavnog menija programa -> „Preduzeće“ -> „Pojedinci“ ).

Pronađemo traženog zaposlenika, otvorimo obrazac elementa imenika. U gornjem panelu kliknite na dugme „Porez na lični dohodak“.

Otvara se obrazac za unos podataka o porezu na dohodak građana.

Unosi se unose u tabelu "Pravo na lični standardni odbitak" ako zaposleni ima pravo na odbitak od 500 ili 3.000 rubalja.

U tabelu „Kvalificiranost za standardne odbitke za djecu“ upisuju se podaci o odbicima za djecu.

Pomoću dugmeta „Dodaj“ unesite novi red. U kolonu “Period od” sam sistem ubacuje datum koji odgovara početku mjeseca u kojem unosimo podatke. Ako je potrebno, datum se može podesiti.

Pažnja! Od koda odbitak poreza na dohodak fizičkih lica za drugo dijete se razlikuje od prvog, uprkos činjenici da su iznosi odbitka isti i da postoji kolona „Broj djece“, ispravnije je svako dijete upisati u poseban red.

Ispod je tabela “Primjena odbitaka”. Ovdje morate unijeti red s datumom početka odbitka i organizacijom u kojoj se odbici primjenjuju.

Ako baza podataka vodi evidenciju za više organizacija, a zaposlenik ide na posao u jednu od ovih organizacija, tada može nastati zabuna u primjeni odbitaka, jer pojedinac postoji samo jedan u bazi podataka (i nekoliko zaposlenih). U ovom slučaju, važno je dodati red u tabelu „Primjena odbitaka“ koji označava drugu organizaciju i period od kojeg se odbici primjenjuju u drugoj organizaciji. Podaci uneseni u tabelu „Kvalificiranost za standardne odbitke za djecu“ ostaju nepromijenjeni.

Nestandardne situacije sa standardnim odbicima.

Dopisom Ministarstva finansija od 07.06.2013. godine broj 03-04-05/21379 obrazloženo je pitanje davanja odbitka za dijete ženi čiji supružnik ima dvoje (ili više) djece iz prvog braka, a za žena dete je prvo.

Ako on izdržava djecu iz prethodnog braka supružnika (bez obzira da li žive s njim), tada i njegova supruga ima pravo na odbitak u iznosu od 3.000 rubalja, tj. kao treće dete.

I sama imam dvoje djece, a moj muž ima dvoje djece iz prvog braka.

Tako mi se za prvo dijete daje odbitak sa šifrom 114/108 (za prvo dijete), a za drugo - odbitak sa šifrom 116, kao i za treće dijete, uprkos tome što je za mene ovo dijete sekunda.

A unosi odbitaka u mom slučaju će izgledati ovako:

Tako i na program 1C Plaća i upravljanje osobljem 8 su uvedeni informacije o standardnim odbicima poreza na dohodak.