Od 01.01.2019. godine uvode se promjene sa kojima treba da budu upoznati svi poslodavci, samostalni preduzetnici i organizacije koje isplaćuju prihode fizičkim licima. Na osnovu Naredbe Federalne poreske službe Rusije od 02.10.2018. br. MMV-7-11 / (uzorak popunjavanja sertifikata 2-NDFL - nova forma 2019), obrazac neće biti jedan, već dva. Jedan od njih se mora koristiti za izvještavanje IFTS-u, a drugi za izdavanje aplikanata fizičkim licima. Kako pojašnjavaju predstavnici Poreske službe, uzorak popunjavanja obrasca potvrde 2-NDFL u 2019. godini sadrži neke stavke koje su nepotrebne običnim građanima. Stoga ga treba pojednostaviti, kako bi se riješio viška. Što se tiče obrasca za IFTS, on sadrži gotovo sve što je važno i potrebno, tako da je glavni dio strukture sačuvan.

Imajte na umu da će se oba dokumenta zvati isto - "Potvrda o prihodima i iznosima poreza pojedinca". Ali kako se računovođe ne bi zbunile, vrši se mala prilagodba:

- izvještaj koji organizacije i individualni preduzetnici moraju poslati poreske vlasti, u naslovu ima skraćenicu "Obrazac 2-NDFL", kao i službeni broj u klasifikatoru poreska dokumenta— KND 1151078;

- dokument koji se mora izdati pojedincu kada se na osnovu njega primjenjuje nema ni skraćenica ni brojeva u CND-u.

Prije preuzimanja obrasca 2-NDFL (novi obrazac 2019.) imajte na umu da s obzirom da je namjena certifikata drugačija, imaju drugačiju strukturu i proceduru popunjavanja. A u Naredbi Federalne poreske službe to je direktno navedeno. Tako su učinjene minimalne promjene u obrascu koji poslodavci moraju izdati zaposlenima (Dodatak br. 5 Naredbe Federalne poreske službe). Konkretno, iz njega su isključeni red o znaku, broju usklađivanja i IFTS kodu, kao i detalji obavijesti o odbitku. Od nove godine dokument izgleda ovako:

Preuzmite besplatni sertifikat 2-NDFL 2019 (obrazac za izdavanje fizičkim licima)

Što se tiče izvještaja za 2019., on sadrži malo više promjena. Na primjer, sastojaće se od uvodnog dijela, dva dijela i jednog dodatka, a sada ima 5 odjeljaka. Pored toga, poreski organi su uklonili polja za navođenje PIB-a fizičkih lica i ostavili samo jedno polje za pojašnjenje vrste obaveštenja kojim se potvrđuje pravo na jedan od poreskih odbitaka. U nastavku možete preuzeti novi obrazac 2-NDFL za 2019.

Besplatno preuzimanje obrasca 2-NDFL sertifikata za 2019

Imajte na umu da ako popunjavate izvještaje za porezne organe u u elektronskom formatu i prebacite ih u Federalnu poreznu službu putem operatera, nećete primijetiti nikakve posebne promjene. Posrednici obećavaju da će do kraja godine imati vremena da ažuriraju formate koje koriste poreski agenti prilikom prenosa podataka o prihodima i iznosima poreza na dohodak fizičkih lica. Što se tiče potvrda za zaposlene, a takve žalbe nisu retke, preporučljivo je besplatno preuzeti obrazac 2-NDFL za fizička lica u 2019. kako ne bi prekršili uslove poreski broj RF.

- Naredba Federalne poreske službe Ruske Federacije od 30. oktobra 2015. br. MMV-7-11/485 i Naredba Federalnog poreska služba od 17.01.2018.godine broj MMV-7-11/ kojim je odobrena aktuelna radna verzija dokumenta i postupak popunjavanja;

- Naredba Federalne poreske službe Ruske Federacije od 16. septembra 2011. br. MMV-7-3 / 576 i Naredba Federalne poreske službe od 8. decembra 2014. br. MMV-7-11 /, koji opisuju pravila za dostavljanje informacija na elektronski i papirni mediji, kao i preko operatera telekomunikacionih kanala.

Stoga, nemojte čekati nove promjene: vrijeme je za besplatno preuzimanje nova forma obrasci 2-NDFL za 2019. godinu za dostavljanje informacija Poreznoj inspekciji Moskve, Sankt Peterburga ili druge regije.

Preuzmite besplatni sertifikat 2-NDFL (novi obrazac 2019, obrazac)

Primjer popunjavanja ovog dokumenta bit će predstavljen u nastavku. Za pristup nije potrebna registracija ili drugi dodatni koraci: sve informacije za čitaoce su besplatne.

Uzorak popunjavanja u 2019

Za početak predlažemo preuzimanje 2-NDFL 2019 (u word formatu, popunjavanje).

Preuzmite pravila punjenja

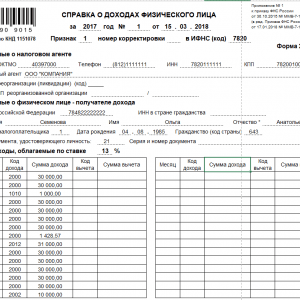

Pogledajmo sada konkretan primjer. DOO "Kompanija" mora dostaviti izvještaj za 2019. zaposleniku Semenova O.A. po novim pravilima:

- AT opće informacije sve je prilično jednostavno: TIN, KPP, naziv organizacije ili individualnog preduzetnika, izvještajne godine, IFTS šifra, šifra reorganizacije i PIB, kontrolni punkt reorganizovane organizacije, OKTMO šifra, telefon.

- Referentni broj je serijski broj na koji se šalje izvještajni period forme.

- Znak (1, 2, 3, 4) - naznačiti u zavisnosti od razloga za dostavu dokumenta.

- Broj podešavanja: 00 - primarno, 99 - poništavanje. Svi ostali od 01 do 98 su korektivni izvještaji.

- Podaci o poreskim obveznicima se navode iz dokumenata kojima raspolaže poreski agent.

- Podaci o iznosima prihoda i obračunatom porezu po odbitku uzimaju se za cijeli izvještajni period.

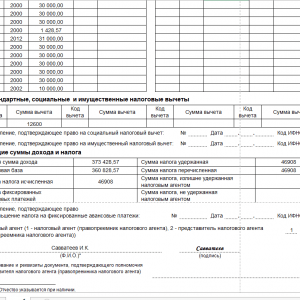

- Šifre za odbitak se stavljaju u obzir uzimajući u obzir Naredbu Federalne poreske službe Rusije od 10. septembra 2015. br. MMV-7-11 / U našem slučaju, šifra je 126, pošto zaposleni ima dijete.

- Šifra vrste obaveštenja (pod uslovom da je obaveštenje izdato):

- broj 1 stavlja se ako je poreskom obvezniku izdata obavijest o pravu na odbitak imovine;

- broj 2, ako je poreskom obvezniku izdata obavijest o pravu na socijalni odbitak;

- slika 3, ako je agentu po odbitku izdata obavijest kojom se potvrđuje pravo na smanjenje poreza na dohodak na fiksne akontacije.

- Prijava se popunjava prema mjesecima u kojima je prihod isplaćen ili odobren odbitak. Nema razlika u odnosu na trenutnu proceduru popunjavanja ovog dokumenta.

Preuzmite potvrdu o prihodima pojedinca obrazac 2-NDFL (obrazac 2019 popunjen)

Kako se sada javljaju?

U 2015-2016 korišten je obrazac odobren Naredbom broj MMV-7-11 od 30. oktobra 2015. Federalne porezne službe, ali je krajem 2017. godine Federalna porezna služba pokrenula razmatranje izmjena i dopuna ovog naloga u vezi uz saglasnost Naredbe Federalne poreske službe Rusije od 17. januara 2018. godine broj MMV-7-11/ (registrovano u Ministarstvu pravde i objavljeno 30.01.2018.).

Obrazac važi u 2017

![]()

Također možete preuzeti obrazac 2-NDFL (2018).

![]()

Preuzmite obrazac 2-NDFL (2018)

Ko je dužan da dostavi sertifikate

Preuzmite besplatni uzorak nova pomoć 2-NDFL za 2019. je neophodan za sve poreske agente koji su obavezni da se prijave IFTS-u. Oni mogu biti organizacija individualni preduzetnik, drugo lice u skladu sa članom 226 Poreskog zakona Ruske Federacije, koje isplaćuje prihod pojedincu biti poreski obveznik. Takvo lice je dužno da obračuna, zadrži porez od poreskog obveznika i prenese ga u budžet.

Obrazac za podnošenje IFTS-u se popunjava za svakog pojedinca.

Svaki poreski agent je dužan da obezbijedi obračun prihoda isplaćenih fizičkim licima, odobrenih odbitaka, obračunatih i zadržanih poreza. U tu svrhu sastavlja se odgovarajući poreski registar. Razvija se i odobrava nezavisno poreski agent i mora sadržavati sljedeće informacije:

- o licu, njegovi identifikacioni podaci (ime i prezime, datum rođenja, podaci iz pasoša, PIB);

- vrste i iznose prihoda;

- odobreni odbici;

- iznosi obračunatog, zadržanog i prenesenog poreza;

- datume poreza po odbitku i njegovog prenosa u budžet, detalje o uplatnim dokumentima.

To su podaci ovoga poreski registarće se koristiti za popunjavanje obrazaca.

Promjena formata

Kada je broj kompanije nekoliko ljudi, tada se 2-NFDL može podnijeti poreznoj upravi na papiru. Ako je broj pojedinaca koji su ostvarili prihod u Vašem preduzeću veći od 25 ljudi, onda možete podnijeti izvještaj samo u elektronskom obliku (klauzula 2) putem telekomunikacionih kanala.

Za pripremu izvještaja možete koristiti besplatni softver Federalne porezne službe „Poreski obveznik pravnih lica“. Za slanje elektronskog izvještaja IFTS-u u elektronskom obliku morate zaključiti ugovor sa ovlaštenim telekom operaterom, primiti digitalni potpis i instalirajte odgovarajući softver.

Kako provjeriti potvrdu prije predaje poreznoj u elektronskom obliku? Da biste to učinili, možete preuzeti besplatni program Tester na službenoj web stranici IFTS-a. Instaliranjem na vašem računaru možete provjeriti usklađenost datoteke poslane IFTS-u sa formatom za podnošenje izvještaja u elektronskom obliku.

Rokovi za podnošenje izvještaja

Napominjemo da obrazac 2-NDFL za 2019. godinu (novi obrazac) možete besplatno preuzeti u excelu, a zatim ga popuniti najkasnije do 1. aprila, jer je to posljednji datum kada poreski agenti prenose podatke o prihodima pojedinca , izračunato, zadržano i uplaćeni porez u budžet (klauzula 2, član 230 Poreskog zakona Ruske Federacije). U ovom slučaju, u polju „Atribut“ naveden je broj 1. U 2018. godini 1. april je padao na nedjelju, pa je rok pomjeren na 02.04.2018. Što se tiče 2019. godine, transferi nisu predviđeni.

Ako agent po odbitku nije uspio da zadrži porez po odbitku prilikom isplate dohotka i cijelo vrijeme poreski period, tada je takođe dužan da preda poreski izveštaj, navodeći u polju „Znak“ broj 2. To mora učiniti do 1. marta naredne godine (tačka 5). Napominjemo da je postupak za pružanje takvih informacija poreskim vlastima sada predstavljen u Dodatku br. 4 Naredbi Federalne poreske službe Rusije od 02.10.2018. br. MMV-7-11 /

Iza kasna isporuka Izvještaj predviđa odgovornost u iznosu od 200 rubalja. za svaku potvrdu (klauzula 1), odnosno za obrazac na kojem se sastavlja individualni zaposlenik. Takođe je uvedena odgovornost za davanje sertifikata sa lažne informacije. Za svaki takav izvještaj morat ćete platiti kaznu od 500 rubalja. (), a to će biti moguće izbjeći samo ako poreski agent identificira i ispravi grešku prije nego što je otkrije porezni organ.

Kakve je promjene forma pretrpjela u 2019

U osnovi, promjene su tehničke prirode i ne utiču na proceduru evidentiranja prihoda, odbitaka i poreza:

- odeljak 1 sadrži podatke o reorganizaciji ili likvidaciji kompanije;

- odeljak 2 isključuje informacije o mestu prebivališta poreskog obveznika;

- Odjeljak 4 isključuje reference na investicioni odbici;

- u odeljku 5, u redovima potpisa i dokumenta kojim se potvrđuje ovlašćenje potpisnika, pominje se mogućnost potpisivanja sertifikata od strane primaoca.

Dakle, popunjavanje glavnih sekcija je ostalo isto.

Uzorak popunjavanja sertifikata u 2019

Prije preuzimanja obrasca certifikata 2-NDFL za popunjavanje u 2019. godini, preporučujemo da se upoznate i sa pravilima koja su na snazi ove godine (do 31. decembra):

- U odeljku 1 potrebno je navesti naziv poreskog agenta i njegove glavne podatke: PIB, KPP, OKTMO kod.

- Odjeljak 2 sadrži podatke o pojedincu: njegovo puno ime, datum rođenja i podatke iz pasoša. Kao što je gore navedeno, adresa prebivališta nije potrebna.

- Odeljak 3 odražava prihod poreskog obveznika sa stepenom za mesec uplate, šifrom prihoda, iznosom.

- U odeljku 4 treba navesti informacije o poreskim olakšicama koje se daju pojedincu.

- Ukupni iznosi za godinu: prihodi i odbici pojedinca, obračunati porezi, zadržani i prebačeni u budžet Ruske Federacije - prikazani su u odjeljku 5. Ovdje su također navedeni detalji osobe odgovorne za popunjavanje.

- Odjeljak 3 se popunjava za svaku poresku stopu. Na primjer, ako je zaposlenik nerezident i prima dividende, tada se za njega moraju popuniti dva odjeljka 3 i dva odjeljka 5 certifikata. Odvojeno - za plate po stopi od 30% i posebno - za dividende po stopi od 15%, navodeći odgovarajuću šifru prihoda.

Obrazac certifikata 2-NDFL (2018) i obrazac možete besplatno preuzeti na našoj web stranici.

Uzorak potvrde o porezu na dohodak fizičkih lica-2 u 2019

Preuzmite besplatni sertifikat 2-NDFL 2019 (popunjen obrazac)

Referentne dividende u 2019

Ako je kompanija u 2018. godini isplatila dividende osnivačima - fizičkim licima, onda i oni treba da sačine sertifikate i dostave ih IFTS-u. Šifra prihoda od dividende u izvještaju za 2018. godinu je 1010. Poreska stopa može biti:

- 13% ako je učesnik rezident;

- 15% ako je učesnik nerezident Ruske Federacije.

Ako je osnivač kompanije koja je primila dividende rezident Ruske Federacije i istovremeno prima plate u kompaniji, onda dividende treba da se odraze u istom odjeljku 3 kao i ostali prihodi. U ovom slučaju nije potrebno popunjavati poseban odjeljak 3.

Akcionarska društva i DOO plaćaju dio dobiti svojim vlasnicima. Takve nagrade se nazivaju dividende i oporezuju se. Shodno tome, dividende se odražavaju u 2 poreza na dohodak fizičkih lica.

Isplata dobiti vrši se u skladu sa zakonodavstvom Ruske Federacije.

Naveden je kako slijedi:

- Svako tromjesečje;

- svaki semestar;

- godišnje.

Raspodjela dobiti vrši se u skladu sa veličinom udjela svakog osnivača (akcionara).

Sama procedura se sastoji od tri faze:

- Odredite iznos dobiti za raspodjelu.

- Odlučivanje o prijenosu dividendi.

- Isplata sredstava.

Nakon donošenja odluke o uplati sredstava, organizacija ima rok od 60 dana da izvrši transfer novca. Porez na dohodak fizičkih lica se zadržava na dan uplate. Za stanovnike Ruske Federacije stopa je 13%, za nerezidente - 15%.

Uslovi za prenos naknade u državni budžet variraju, zavise od pravnog oblika preduzeća:

- Za DOO - sljedeći dan nakon uplate;

- za dd - u roku od mjesec dana nakon prenosa sredstava.

Kako izračunati iznos poreza

Prilikom obračuna naknade, standard, imovina, socijalni odbici. Obračunava se sa svakom uplatom, čak i ako ih je bilo nekoliko tokom godine. Ako se distribuira samo profit same organizacije, budžetska uplata se obračunava prema uobičajenoj formuli: stopa poreza na prihod X.

Na primjer, DOO ima dva osnivača Petrov I.A. i Smirnov P.O., njihovi udjeli su 70 odnosno 30%. Obojica su stanovnici Ruske Federacije. Raspodijeljena dobit za 2017. iznosila je 180.000 rubalja.

U potvrdama o 2 poreza na dohodak fizičkih lica za vlasnike preduzeća, biće prikazani sljedeći iznosi prihoda i poreza:

- Petrov I.A.: 180.000 X 0,7 = 126.000 X 13% = 16.380 rubalja.

- Smirnov P.O.: 180.000 X 0,3 = 54.000 X 13% = 7.020 rubalja.

Takođe, organizacija, pored svog profita, može primati i dividende od drugih organizacija. Ako se radi o prihodima koji podliježu porezu na dohodak po stopi od 0%, tada se porez na dohodak fizičkih lica obračunava na uobičajen način.

U ostalim slučajevima, obračun se odvija u dvije faze:

- Utvrđuje se iznos poreskog odbitka = (dividende (u daljem tekstu - D) učesnika / ukupan iznos D) X za primljeni D. Potonji pokazatelj uključuje iznose koji nisu ranije plaćeni, kao i neoporezivi porez na dobit - 0%.

- Porez se obračunava = (D jednog učesnika - odbitak) X 13%.

Primjer: Voskhod LLC ima 50% udjela u odobrenom kapitalu Zarya LLC. Kompanija je dobila profit od 500.000 rubalja za distribuciju među vlasnicima. Osnivači DOO "Voskhod" u jednakim udjelima su DOO "April" i Ivanov S.M. Ukupan iznos dobiti koju je distribuirala kompanija "Voskhod" iznosio je 1.200.000 rubalja.

Obračun za Ivanov S.M.:

- Odbitak - (600.000 / 1.200.000) X 500.000 \u003d 250.000 rubalja.

- Porez na lični dohodak - (600.000 - 250.000) X 13% = 45.500 rubalja.

Da bi se odrazile sve naknade u obliku sertifikata, obezbeđen je odeljak 3. Dividende moraju biti prikazane kodom - 1010. Indikatori su sažeti u odeljku 5. Ako je osnivač rezident Ruske Federacije i prima druge prihode koji se oporezuju po stopi od 13%, popunjava se samo jedna potvrda. Sadrži informacije o svim prihodima, uključujući raspodijeljenu dobit.

Prihodi koje prima vlasnik iskazuju se u cijelosti bez umanjenja za iznos poreza na dohodak fizičkih lica. Ako postoji pravo na to poreski odbitak, njegov zbir je postavljen jedan pored drugog. Kôd odbitka od 13 posto je 601 (nije prikazan u odjeljku 4). U suprotnom, "0" je postavljeno.

Bitan! Raspodijeljena dobit se iskazuje po mjesecu isplate sredstava, a ne po njihovom obračunavanju. Dakle, ako je dobit ostvarena u decembru 2017. godine i isplaćena u januaru narednog perioda, ovi prihodi će biti uključeni u izvještaj za 2018. godinu.

Uzorak dokumenta je sljedeći:

Kada podnositi izvještaje

Poreski agenti daju izvještaj po isteku perioda, tj. sljedeće godine. Rok on opšta pravila- 1. april. Ukoliko nije bilo moguće zadržati porez na dohodak fizičkih lica - do 1. marta, a kada kompanija ne da podatke fiksno vrijeme, bit će joj izrečena novčana kazna od 200 rubalja za svaki certifikat.

U slučajevima kada su podaci dostavljeni pogrešno ili nepotpuno, za svaki prekršaj se izriče kazna od 300-500 rubalja, ili se smatra odgovornim šef kompanije - novčana kazna od 100 do 300 rubalja.

Bitan! Greška koju je otkrio i ispravio poreski agent pred inspektorom ne podliježe novčanoj kazni. Ispravke se vrše korektivnim izvještavanjem.

Dividende su prihodi osnivača i akcionara. I baš kao i kod drugih nagrada, porez na dohodak se zadržava. Oni su u potvrdi označeni šifrom 1010. Ako osnivač osim dividendi prima i druge naknade, svi prihodi se iskazuju zajedno. Nije potrebno popunjavati odvojene odeljke 3 i 5.

Često za njih imaju status dodatnog, sekundarnog prihoda, pa se često postavlja pitanje kako iskazati dividende.

Da li se dividende odražavaju u izvještaju

Uzorak popunjavanja 2-NDFL od dividendi

Prikaz u 1C

Ovo . I to ne jedan, već dva različita tipa:

- Za osoblje.

- Za porez.

Da biste dobili sertifikat za zaposlenog, morate:

- Idite na odjeljak menija programa koji se zove porezi i doprinosi.

- Zatim treba kliknuti na link gdje možete ići na formiranje 2 poreza na dohodak za zaposlene.

- Zatim kliknite na prozor kreiranja i popunite zaglavlje sa naznakom zaposlenika, organizacije i izvještajne godine.

- Za unos ostalih podataka kliknite na "Popuni". Ostali podaci će se pojaviti automatski.

- Za formiranje u kontekstu OKTMO ili KPP kodova i poreskih stopa, kliknite na odgovarajuće dugme.

- Provjerite sve podatke koji se pojavljuju, a zatim izvršite certifikat i odštampajte ga.

Za FTS, ovo se radi malo drugačije.

Ako osoba ima pravo na dividende, onda se one moraju zadržati porez na prihod. Koji stopa poreza na dohodak fizičkih lica od dividendi u 2018? Na koji KBK treba platiti porez na dohodak građana iu kom roku? Kako ovu operaciju reflektovati u 2-porezu na dohodak i 6-porezu na dohodak fizičkih lica? Više o tome u našoj konsultaciji.

Stopa poreza

Nakon 1. januara 2015. porez na dohodak fizičkih lica trebalo bi da se odbije od dividendi u iznosu od 13 odsto (pre 1. januara 2015. bio je manji - svega 9 odsto). Štaviše, bez obzira na period njihove distribucije. Ali u praksi se mogu naći i posebni slučajevi obračunavanja i plaćanja poreza na dohodak na takav prihod.

Na osnovu stava 1. člana 224. Poreskog zakonika Ruske Federacije, porez na dohodak fizičkih lica na dividende u 2018. godini za one osobe koje su boravile u Ruskoj Federaciji u trenutku njihove isplate najmanje 183 dana u toku godine - tj. za stanovnike - iznosi 13%. Iako, što se tiče nerezidenata, porez za ovu kategoriju iznosi 15%.

Kompanija utvrđuje poreski status svog člana ili akcionara u trenutku isplate dividende. Odnosno, osoba može postati nerezident ili još uvijek rezident Ruske Federacije u roku od godinu dana. Na osnovu rezultata 12-mesečnog perioda, firma saznaje tačan poreski status primaoca dividende i utvrđuje odgovarajući Stopa poreza. Napomena: u slučaju promjene statusa lica za porez na dohodak fizičkih lica preračunato kao za puni poreski period.

Oporezivati ili ne

Od bilo kojeg prihoda pojedinca, uključujući i dividende, postotak izdatog iznosa mora se prenijeti u trezor.

Datum prenosa prihoda od dividende je dan njihove isplate, bez obzira na to kako su primljeni - preko blagajne organizacije, sa njenog tekućeg računa ili je novac izdat u gotovini. Zato se porez na dividende mora zadržati na dan njihovog prijenosa.

Neke brine pitanje - da li su oporezovani dividende poreza na dohodak fizičkih lica ako su primljeni prirodni oblik. Dakle: ako se izdaju pojedincu u bilo kom obliku, stopa poreskih olakšica je 13%. Dakle, porez nastaje bez obzira na to kako je takav prihod od učešća u poslu primljen.

Gdje platiti

Potrebno je platiti porez na dohodak fizičkih lica u trenutku prenosa dividende. Ali postoje slučajevi kada je preduzeće registrovano kod poreskih organa u jednom gradu, a prenosi deo dobiti svom osnivaču u potpuno drugom području. Odnosno, gde on živi. U ovoj situaciji postavlja se pitanje gdje platiti porez na dohodak na dividende?

Važno je znati da plaćanje poreza ne zavisi od toga gdje živi ili je registriran primalac dijela poslovne dobiti. Preduzeće mora obavezno da izvrši transfer poreza na dohodak fizičkih lica na dividende koje je lice primilo u mestu inspekcije u kojoj je registrovano. Oni to rade na dan prenosa dividendi ili narednog dana na osnovu stava 6. člana 226. Poreskog zakona Ruske Federacije.

Porez na dohodak od dividende prenosi se na uobičajeni porez na dohodak građana KBK - 182 1 01 02010 01 1000 110.

Obračun prihoda

Postoje slučajevi kada dioničar/poslovni učesnik nije mogao dobiti svoj novac zbog greške u detaljima, pa u takvoj situaciji nema prihod od dividende.

Ako je društvo primilo dividende od poslovanja u drugoj organizaciji, onda se formula iz stava 5. čl. 275 Poreskog zakona Ruske Federacije.

U tom slučaju prvo odredite udio dividendi pojedinac, za koji se iznos uplate na njegov račun dijeli sa svim naplaćenim dividendama. Zatim morate izračunati razliku između dividendi koje je osoba primila prošle godine, tekući period i zbir svih distribuiranih dividendi. To jest, prvi indikator se množi sa drugim i sa kamatna stopa porez.

Nijanse plaćanja

Pretpostavimo da je kompanija prenijela dividende na dionice svojim učesnicima i platila porez na dohodak građana. Međutim, novac je vraćen zbog promjene podataka o dioničarima. Tada je, zapravo, prisiljena da im drugi put prebaci iznos prihoda. To znači da ne morate ponovo obračunati porez.

Ako dioničar nije primio novac kao rezultat grešaka u detaljima, onda njegov stvarni prihod izostaje. Porez na dohodak fizičkih lica, koji je ranije prebačen u budžet, ima status preplaćenog iznosa koji se mora vratiti. Ako je došlo do naknadnog prijenosa dividendi na njega, tada se porez zadržava i ponovo plaća. No, stav Ministarstva finansija je takav da kompanija ne može vratiti preplaćeni iznos, jer se može računati na drugi unos, čak i bez posebne prijave.

odgađanje poreza

Organizacija ima pravo odgoditi plaćanje poreza na dohodak fizičkih lica na dividende osnivaču ako ima protivtužbu protiv te osobe. Na primjer, ako osnivač ne vrati dug ili nije platio robu. Zbog toga se svi protivdugovi moraju prebiti. A ako je dug osnivača veći ili jednak iznosu dividendi, onda društvo ima pravo da mu ne prenese sredstva od dividendi. Čini se da se odmara plaćanje poreza na dohodak fizičkih lica od takvih prihoda.

Mora se prijaviti činjenica da je osnivač ostvario prihode od kojih nije bilo moguće platiti porez na dividende poreska uprava a sebi najkasnije do 1. marta naredne godine. Dalje, učesnik ili akcionar samostalno podnosi prijavu prihoda, prema kojoj će platiti porez najkasnije do 15. jula naredne godine.

Kako u potvrdi 2 odraziti porez na dohodak

Osim dividendi, potvrda o prihodima uključuje i sve podatke o prihodima pojedinca za proteklu godinu i visini poreza za ovaj period. Kako iskazati dividende u bilansu uspjeha?

Ovi podaci su prikazani prema utvrđenoj šifri ovog prihoda 1010. Korišćen je i ranije.

PRIMJER

Krajem 2017. godine donesena je odluka o isplati dividendi. Međutim, do 1. januara 2018. odgovarajući iznosi nisu stizali na račune primalaca.

U ovoj situaciji, 2-NDFL certifikat za 2017. će biti bez dividendi. Prihod od njih mora biti prikazan u potvrdi za period kada su dividende stvarno isplaćene. To je već za 2018.

osim toga, ukupni iznosi isplaćene dividende i od njih uzet porez na dohodak fizičkih lica moraju se odraziti u tromjesečnom obračunu na obrascu 6-porez na dohodak građana.

Organizacija je isplatila dividende osnivaču-pojedincu koji nije zaposlenik organizacije, porez na dohodak fizičkih lica se zadržava i prenosi u budžet. Da li trebam podnijeti 2-NDFL deklaraciju? Ili se on sam mora prijaviti IFTS-u po mjestu prebivališta?

Prilikom isplate dividende osnivaču koji nije zaposlenik organizacije, potrebno je poreskoj upravi dostaviti potvrdu 2-NDFL, budući da je organizacija poreski agent u odnosu na ove prihode fizičkog lica (čl. 2. čl. 214 Poreskog zakona Ruske Federacije).

Obrazloženje za ovu poziciju je dato u nastavku u materijalima Sistema Glavbukh

S.V. Razgulin

Zamjenik direktora Poreske uprave

i carinsko-tarifnu politiku Ministarstva finansija Rusije

2. Članak:Korak po korak upute za obračun i isplatu dividendi

Korak broj 5. Isplatite dividende, poreze na transfere i podnesite izvještaje

Odlukom o raspodjeli dobiti među učesnicima, morate isplatiti dividende u roku od 60 dana. Konkretni rokovi su obično navedeni u podzakonskim aktima ili rezoluciji. Prenesite zadržani porez na prihod u budžet najkasnije sljedeći dan nakon isplate dividende (). I platite porez na dohodak građana najkasnije na dan kada dobijete gotovinu od banke za isplatu dividendi ili na dan kada su dividende prebačene na račun pojedinca ().

Napominjemo: od dividendi naplaćenih fizičkim licima, isplati premije osiguranja nije potrebno. Činjenica je da doprinosi podliježu plaćanju za rad i građanskopravni ugovori, čiji je predmet obavljanje poslova. Dividende nisu uključene u ove isplate.

Izvještavati ćete o isplaćenim dividendama pojedincu u potvrdi u obrascu 2-NDFL. Treba ga dostaviti na uvid najkasnije do 1. aprila naredne godine nakon godine isplate dividende. *

N. A. Kulyukina

ekspert časopisa "Simplification"