Uslovi plaćanja porez na dohodak fizičkih lica agenti. Porez na dohodak fizičkih lica iz akontacije poslednjeg dana u mesecu i pri otkazu. Odgovornost za kršenje uslova plaćanja poreza na dohodak fizičkih lica.

Uslovi plaćanja poreza na dohodak fizičkih lica od strane poreskih agenata

* Porez na dohodak fizičkih lica se obračunava i odbija od u potpunosti obračunatog plate mjesečno (posebno od akontacije poreza na dohodak fizičkih lica nije zadržano i nije prebačeno u budžet) - Pismo Ministarstva finansija Rusije od 10. aprila 2015. br. 03-04-06 / 20406.

**Ako se godišnji odmor, naknada za godišnji odmor, bolovanje isplaćuju u okviru obračuna za otkaz, porez na dohodak građana se plaća najkasnije narednog dana od dana isplate prihoda obvezniku (obračun pri otkazu).

Ako se po isteku mjeseca plata isplaćuje u više rata, porez na dohodak fizičkih lica se zadržava i prenosi po uplati svake rate.

Transfer, prije izdavanja zarada zaposlenima, nije dozvoljen.

Porez na dohodak fizičkih lica od akontacije posljednjeg dana u mjesecu

Ako se akontacija izdaje posljednjeg dana u mjesecu, onda se porez na dohodak fizičkih lica na ovaj iznos mora platiti najkasnije narednog dana.

Obrazloženje je sljedeće, prema dopisu Ministarstva finansija broj 03-04-06/69181 od 23.11.2016.

U skladu sa stavom 2 člana 223 Poreskog zakonika Ruske Federacije, prilikom obračuna poreza na dohodak građana, datum prijema prihoda u obliku plate je posljednji dan u mjesecu za koji je obračunat. Ako se akontacija uplaćuje posljednjeg dana u mjesecu, onda se datum stvarnog prijema prihoda i datum uplate akontacije poklapaju, pošto je mjesec već razrađen. Dakle, prilikom plaćanja akontacije poslednjeg dana u mesecu, poreski agent je dužan da obračuna i zadrži porez na dohodak fizičkih lica, kao i porez na prenos najkasnije narednog dana od dana isplate prihoda.

Odgovornost za kršenje rokova

Za kršenje uslova plaćanja poreza na dohodak fizičkih lica poreski agenti plati novčanu kaznu prema članu 123. Poreskog zakona Ruske Federacije i novčane kazne prema članu 75. Poreskog zakona Ruske Federacije.

Član 123 Poreskog zakona Ruske Federacije. Propust poreskog agenta da ispuni obavezu zadržavanja i (ili) prenosa poreza

Nezakonito zadržavanje i (ili) neprenos (nepotpuno zadržavanje i (ili) prenos) u roku utvrđenom ovim zakonikom iznosa poreza koji podliježu zadržavanju i prenosu od strane poreskog agenta povlači novčanu kaznu u iznosu od 20 procenat iznosa koji je predmet zadržavanja i (ili) prenosa.

Član 75. Poreskog zakona Ruske Federacije. penal

3. Kazna se obračunava za svaki kalendarski dan kašnjenja u ispunjenju obaveze plaćanja poreza ili takse, počevši od dana nakon uplate poreza ili takse utvrđenog zakonodavstvom o porezima i taksama, osim ako je drugačije propisano poglavljima 25. i 26.1. ovog kodeksa.

4. Kazna za svaki dan kašnjenja utvrđuje se u procentima od neisplaćeni iznos porez ili naknadu.

Pretpostavlja se da je kamatna stopa penala jednaka jednoj tristotoj stopi refinansiranja koja je bila na snazi u tom trenutku. Centralna banka Ruska Federacija.

U 2015. godini izvršeno je dosta izmjena i dopuna poglavlja Poreskog zakonika posvećenog porezu na dohodak građana, koje stupaju na snagu 2016. godine.

Porez na prihod u 2016: koje promjene su se desile? Krenimo od promjena u obračunu i prijenosu poreza.

Glavni rok za prenos poreza na dohodak fizičkih lica u budžet od 2016. godine je naredni dan od dana isplate prihoda zaposlenom. Izuzetak je napravljen za i . Porez obračunati i zadržan na takvim prihodima mora se prenijeti najkasnije do zadnji dan mjesec u kojem je isplaćena naknada ili godišnji odmor (član 6. člana 226. Poreskog zakona Ruske Federacije

Izvještavanje o promjenama

Još novost za porez na dohodak građana u 2016. godini: potvrde na obrascu 2-porez na dohodak, koje se moraju izdati za lica na čiji prihod u prošloj godini nije bilo moguće odbiti porez, dostaviti poreske vlasti i treba da se pošalje samim pojedincima najkasnije do 1. marta godine koja sledi nakon izveštajne godine (klauzula 5 člana 226 Poreskog zakonika Ruske Federacije sa izmenama i dopunama, na snazi od 01.01.2016.). Time je rok produžen za cijeli mjesec.

Usput, isporuka obračuna 6-NDFL, certifikati 2-NDFL sa lažne informacije sada kažnjivo novčanom kaznom od 500 rubalja. za svaki dokument koji sadrži netačne informacije (klauzula 1 člana 126.1 Poreskog zakonika Ruske Federacije sa izmenama i dopunama, na snazi od 01.01.2016.).

Promjene u odbicima

U pogledu obezbjeđivanja odbitaka za porez na dohodak fizičkih lica, dosta izmjena je urađeno iu Poreskom zakoniku.

Promjene stopa

Ništa se po tom pitanju nije promijenilo od 1. januara 2016. godine. Stope poreza na dohodak fizičkih lica i za rezidente i za nerezidente, kao i za određene vrste dohotka, ostaće iste kao što su bile.

A regres je obračunat i isplaćen u decembru 2016. godine, a period kada se iznos obračunatog i zadržanog poreza na dohodak građana mora prenijeti u budžet ističe u januaru 2017. godine?

Obrazac za obračun iznosa poreza na dohodak fizičkih lica koje obračunava i zadržava poreski agent (obrazac 6-porez na dohodak), kao i postupak za njegovo popunjavanje, odobreni su Naredbom Federalne poreske službe Ruske Federacije od 14. oktobra 2015. br. MMV-7-11 / [email protected] U redoslijedu popunjavanja obračuna je naznačeno da se sastavlja po obračunskom principu za prvi kvartal, šest mjeseci, devet mjeseci i godinu (za period podnošenja). Međutim, u stvari, ovo se odnosi samo na završetak sekte. 1, koji daje generalizovano na sve pojedinci iznos obračunatog prihoda obračunatog i zadržanog od poreza na dohodak fizičkih lica po obračunskoj osnovi od početka poreski period po odgovarajućoj poreskoj stopi. Kako je naglasila Federalna poreska služba, č. 1 se popunjava zbirnim iznosom za prvi kvartal, šest mjeseci, devet mjeseci i godinu.

Ali u sekti. 2 obračuna u obrascu 6-NDFL za odgovarajuće odražavaju one transakcije koje su izvršene u posljednja tri mjeseca ovog perioda (Pismo Federalne poreske službe Ruske Federacije od 24. maja 2016. br. BS-4-11 / 9194). Važno pojašnjenje samo za našu situaciju: ako izvrši operaciju u jednom izvještajnom periodu, a završi je u drugom izvještajnom periodu, onda se takva operacija odražava na period u kojem je završena (vidi dopise od 02.11.2016. br. BS -4- jedanaest/ [email protected], od 24.10.2016. godine broj BS-4-11/ [email protected]).

Da biste tačno razumjeli koje podatke treba uključiti u izračun u obrascu 6-NDFL za odgovarajući period, morate znati:

- datum stvarnog prijema prihoda (utvrđuje se u skladu sa članom 223 Poreskog zakona Ruske Federacije). Tog datuma poreski agenti moraju izračunati iznose poreza na dohodak građana (član 3. člana 226. Poreskog zakona Ruske Federacije);

- datum porez na dohodak po odbitku;

- rok za plaćanje poreza.

Datum stvarnog prijema prihoda.

U pogledu prihoda u vidu naknade, datum njegovog stvarnog prijema je poslednji dan u mesecu za koji je poreskom obvezniku obračunat prihod za obavljene radne obaveze u skladu sa čl. ugovor o radu(ugovor) (klauzula 2, član 223 Poreskog zakona Ruske Federacije). Nije bitno koji dan (radni, neradni praznik, slobodan dan) pada na posljednji dan u mjesecu. Datum stvarnog prijema prihoda u svakom slučaju će biti navedeni posljednji dan. Shodno tome, obračun iznosa poreza na dohodak fizičkih lica vrši poreski agent poslednjeg dana u mesecu za koji je poreskom obvezniku obračunat prihod za obavljene radne obaveze (pisma Ministarstva finansija Ruske Federacije od novembra 23. 2016. br. 03-04-06 / 69179, br. 03-04-06 / 69181).

Što se tiče datuma stvarnog prijema prihoda u vidu regresa za godišnji odmor, ovde treba uzeti u obzir stav koje je formiralo Prezidijum Vrhovnog arbitražnog suda Rešenjem broj 11709/11 od 07.02.2012.

Regres za godišnji odmor, iako je povezan sa radnih odnosa poreski obveznik kod poreskog agenta, ima drugačiju (različitu od plate) prirodu, budući da je u stvari u ovom trenutku zaposleni slobodan od obavljanja radnih obaveza. Shodno tome, prenos poreza na dohodak fizičkih lica po odbitku od iznosa regresa ne može biti podvrgnut odredbi stava 2. čl. 223 Poreskog zakona Ruske Federacije.

Kao rezultat toga, datum stvarnog prijema prihoda u vidu naknade za godišnji odmor utvrđuje se u skladu sa st. 1 str 1 art. 223 Poreznog zakona Ruske Federacije kao dan isplate prihoda, uključujući prijenos prihoda na račune poreznog obveznika u bankama ili, u njegovo ime, na račune trećih lica. Predstavljeni stav je takođe prikazan u pismima Ministarstva finansija Ruske Federacije od 06.06.2012. br. 06.13.2012. br. ED-4-3 / [email protected]), Federalna poreska služba Ruske Federacije od 01.08.2016. br. BS-3-11 / [email protected]

Bilješka

Regres za godišnji odmor mora se isplatiti najkasnije tri dana prije početka godišnjeg odmora (član 9. člana 136. Zakona o radu Ruske Federacije). Kršenje ovaj zahtjev- administrativno kažnjivo delo za čije izvršenje nastaje odgovornost iz čl. 1. čl. 5.27 Zakona o upravnim prekršajima Ruske Federacije, koji potvrđuje arbitražna praksa(Vidi, na primjer, odluke Moskovskog gradskog suda od 22. aprila 2016. u predmetu br. 7-4562/2016, vrhovni sud Republike Udmurtske od 24. februara 2016. godine u predmetu br. 7-80/2016). Istovremeno, okolnosti slučaja mogu ukazivati i na odsustvo prekršaja, kako se pokazalo u predmetu br. 7-8/2016. Poslodavac i zaposleni su se saglasili o odobravanju godišnjeg i dodatnog odmora od 16.01.2015. do 15.02.2015. Prijava zaposlenog za odsustvo od 14.01.2015.godine, nalog poslodavca za odsustvo je izdat 14.01.2015.godine, a poslodavac je odsustvo isplatio 15.01.2015. Ove okolnosti ne ukazuju na povredu od strane poslodavca odredbi čl. 136. Zakona o radu Ruske Federacije, plaćanje godišnjeg odmora izvršio je odmah nakon izdavanja naloga za odobravanje godišnjeg odmora, dok je period između datuma izdavanja naloga i datuma početka godišnjeg odmora bio tri dana (Odluka Vrhovnog suda Udmurtske Republike od 25.01.2016.).

Datum odbitka poreza.

U skladu sa stavom 4. čl. 226 Poreskog zakona Ruske Federacije, poreski agenti su dužni da odbiju obračunati iznos poreza na dohodak građana direktno od prihoda poreskog obveznika kada stvarno plaćanje uzimajući u obzir nijanse utvrđene navedenim stavom. (Osobine poreskog odbitka su definisane u odnosu na prihod u prirodni oblik i prihod u obliku materijalne koristi.)

Dakle, ako se plata isplaćuje ne posljednjeg dana u mjesecu za koji je obračunata, već kasnije, datum stvarnog prijema prihoda i datum zadržavanja poreza na dohodak građana pada na različite dane i, vrlo moguće, različite izvještajne periode. . Prilikom plaćanja godišnjeg odmora slična situacija ne nastaje, budući da se datum stvarnog prijema prihoda i datum zadržavanja poreza na dohodak fizičkih lica poklapaju.

Rok za uplatu PDV-a.

Na osnovu stava 6. čl. 226 Poreskog zakona Ruske Federacije, poreski agenti su dužni da iznose obračunatog i zadržanog poreza na dohodak građana prenesu poreskom obvezniku najkasnije narednog dana od dana isplate prihoda. Ali postoje izuzeci od ovog pravila u pogledu isplate prihoda u vidu privremene invalidnine (uključujući i dodatak za njegu bolesnog djeteta) i naknade za godišnji odmor. Za takav prihod, obaveza prenosa obračunatog i zadržanog poreza mora biti ispunjena najkasnije do posljednjeg dana u mjesecu u kojem su izvršene uplate.

Treba uzeti u obzir: ako rok prijenos poreza na dohodak građana pada na vikend ili neradni praznik u skladu sa zakonodavstvom Ruske Federacije, tada je datum isteka sljedeći radni dan nakon njega (klauzula 7, član 6.1 Poreskog zakona Ruske Federacije) .

Obračun popunjavamo u obrascu 6-NDFL.

Dakle, da bi se relevantni podaci uključili u poglav. 1 obračun u obliku 6-NDFL je dovoljan da datum stvarnog prijema prihoda spada u period podnošenja navedenog obračuna. Ali sekta. 2 se popunjava ako je period za prenos zadržanog i obračunatog poreza na dohodak fizičkih lica završio u jednom od posljednja tri mjeseca izvještajnog perioda.

Primjer

Transportna kompanija je isplatila obračunate zarade za decembar 2016. godine 30.12.2016. Istog dana, zadržani iznos poreza na dohodak fizičkih lica prenosi se u budžet. Isplata 30. decembra je izvršena zbog činjenice da je dan isplate drugog dela zarade (8. dan) predviđen internim pravilnikom o radu. ovaj slučaj 8. januar 2017. je državni praznik. Uostalom, prema dijelu 8 čl. 136 Zakona o radu Ruske Federacije, ako se dan plaćanja poklapa sa vikendom ili neradnim praznikom, isplata plaće se vrši uoči ovog dana, takav datum (dan isplate) u ovoj situaciji je 30. decembra 2016.

Iznos plata za decembar 2016. je 850.000 rubalja. (20 zaposlenih), iznos poreza na lični dohodak obračunat od nje po stopi od 13% - 109.590 rubalja. (primijenjeni standard poreske olakšice u iznosu od 7.000 rubalja). Obračun: (850.000 - 7.000) rubalja. x 13% = 109.590 rubalja.

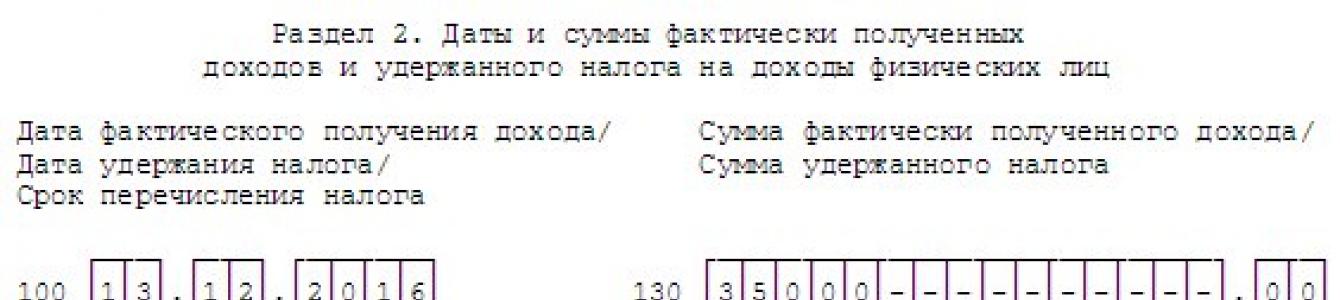

Osim toga, dana 13.12.2016 transportna kompanija plaćeni godišnji odmor (vozaču) u iznosu od 30.450 rubalja. (minus porez na dohodak građana - 4.550 rubalja). Obračun: 35.000 rubalja. x 13% = 4.550 rubalja.

U ovoj situaciji, datum stvarnog prijema prihoda u vidu zarada obračunate za decembar 2016. godine je 31.12.2016., datum zadržavanja poreza na dohodak građana je 30.12.2016., rok za prenos poreza na dohodak građana je 01. /09/2017.

Datum stvarnog prijema prihoda u vidu regresa za godišnji odmor i datum odbijanja poreza na dohodak fizičkih lica od iznosa regresa su isti, a to je 13.12.2016. Iznos poreza na dohodak fizičkih lica u budžet mora biti uplaćen najkasnije do 01.09.2017.

S tim u vezi, podaci o navedenom prihodu, iznosu obračunatog i zadržanog poreza su prikazani u odjeljku. 1 obračun prema obrascu 6-NDFL za 2016. godinu, odd. 2 se ne završava. Relevantne informacije u sek. 2 treba odraziti u obračunu za prvi kvartal 2017. godine (podaci nisu uključeni u odjeljak 1).

Da bi bilo jasno kako u opisanoj situaciji treba popuniti obračun na obrascu 6-NDFL, ne uzimamo u obzir druge podatke.

Prvo popunimo obračun za 2016. godinu (popunjava se samo rubrika 1).

U obračunu prema obrascu 6-NDFL za prvi kvartal 2017. godine, na osnovu naše situacije, potrebno je samo popuniti rubriku. 2.

Ako datum stvarnog prijema prihoda i datum prijenosa poreza na dohodak građana spadaju u različite izvještajne periode, tada se podaci u obračunu u obliku 6-porez na dohodak uključuju u dvije faze. Što se toga tiče izvještajni period, na koji se odnosi datum stvarnog prijema prihoda, popunjava se rubrika. 1, podaci su u sek. 2 se odražavaju prilikom popunjavanja obračuna za naredni izvještajni period.

glasova: 7Poslodavci će od 2016. godine morati da dostavljaju kvartalni obračun poreza na dohodak građana. Promjenit će se i postupak obračuna, zadržavanja i plaćanja poreza na dohodak od strane poreskih agenata.

Uvedena je obaveza poreskih agenata da tromjesečno predaju obračun koji se zvao 6-NDFL saveznog zakona od 02.05.2015. br. 113-FZ. Zakon se takođe menja poreski broj o postupku obračunavanja, zadržavanja i plaćanja poreza na dohodak fizičkih lica od strane poreskih agenata. Dakle, od 2016. godine period za prenos poreza na dohodak fizičkih lica u budžet neće zavisiti od toga kako se primanja isplaćuju - na račun zaposlenog, sa blagajne ili na drugi način.

Uvedena je obaveza poreskih agenata da tromjesečno predaju obračun koji se zvao 6-NDFL saveznog zakona od 02.05.2015. br. 113-FZ. Zakon se takođe menja poreski broj o postupku obračunavanja, zadržavanja i plaćanja poreza na dohodak fizičkih lica od strane poreskih agenata. Dakle, od 2016. godine period za prenos poreza na dohodak fizičkih lica u budžet neće zavisiti od toga kako se primanja isplaćuju - na račun zaposlenog, sa blagajne ili na drugi način.

Obračun poreza na dohodak fizičkih lica

Prema važećim normativima, poreski agenti obračunavaju porez na dohodak fizičkih lica po obračunskoj osnovi od početka godine na osnovu rezultata svakog meseca u odnosu na sve prihode za koje se primenjuje poreska stopa od 13 odsto (tačka 1. člana 224. klauzula 3 člana 226 Poreskog zakona Ruske Federacije). Drugim riječima, do kraja mjeseca porez se ne može obračunati, jer se prihodi do ovog trenutka ne mogu smatrati primljenim.

Od 2016. godine pristup obračunu poreza će se donekle promijeniti. I dalje će biti potrebno obračunati porez na obračunskoj osnovi, ali ne na osnovu rezultata svakog mjeseca, već na dan stvarnog prijema prihoda, utvrđenog u skladu s pravilima člana 223. Poreskog zakonika Republike Srpske. Ruska Federacija.

Datum prijema prihoda

Datum prijema prihoda je datum na koji se prihod priznaje kao stvarno primljen za potrebe njegovog uključivanja u poreska osnovica od poreza na dohodak fizičkih lica. Zavisi od vrste primanja. Na primjer, za prihod novčani oblik datum prijema prihoda je dan njihove isplate; za prihode u naturi - dan njihovog prenosa; za prihode u vidu zarade - poslednji dan u mesecu za koji se prihod obračunava.

Ako govorimo konkretno o platama, onda komentarisani zakon nije predviđao izmjene. Datum prijema takvih prihoda, kao i sada, biće posljednji dan u mjesecu za koji se obračunava plata. Na primjer, ako je plata za april prebačena u dva dijela - 20. aprila i 5. maja - datum stvarnog prijema prihoda (koji je isplaćen iu aprilu i maju) je 30. april (klauzula 2 člana 223 Poreskog zakona). Ruske Federacije).

Međutim, zakonodavci su dali dopune i pojašnjenja u vezi sa datumom prijema prihoda u nekim drugim situacijama. Razmotrimo ih detaljnije.

Višak dnevnice

Ranije nije bilo jasno u kom trenutku je potrebno obračunati porez na dohodak fizičkih lica na dnevnice izdate upućenom radniku, a čiji je iznos veći od utvrđenih normi. Stav finansijskog odjela po ovom pitanju stalno se mijenjao. Dakle, bilo je pojašnjenja da je datum prijema prihoda u obliku dnevnica isplaćenih preko normi datum njihove isplate (pismo Ministarstva finansija Rusije od 25.06.10 br. 03-04-06 / 6-135). Međutim, zvaničnici su kasnije to priznali do trenutka odobrenja prethodni izvještaj zaposleni ne prima nikakav prihod.

Sada ne bi trebalo biti neslaganja po ovom pitanju. Od 2016. godine stupa na snagu pravilo prema kojem će datum prijema prihoda biti zadnji dan u mjesecu u kojem se odobrava akontacija po povratku zaposlenog sa službenog puta (podtačka 6. tač. 1. čl. 223 Poreskog zakona Ruske Federacije). Shodno tome, na ovaj datum će biti potrebno obračunati porez.

Prihodi od kamata na štednju

Ranije se postavljalo i pitanje: na koji datum utvrditi prihod u vidu štednje na kamati, ako je kompanija izdala beskamatni kredit zaposlenom ili kredit uz mali procenat. Za beskamatne kredite ovaj datum još nije zakonom utvrđen. Ministarstvo finansija Rusije je u više navrata navelo da prihod u vidu uštede na kamati na beskamatni zajam treba utvrditi na dan otplate duga.

Od 2016. godine, računovođa kompanije koja izdaje kredite zaposlenima morat će se rukovoditi novim podstavom 7. stavka 1. članka 223. Poreznog zakona Ruske Federacije. Ovo pravilo kaže da se datumom prijema prihoda u vidu štednje na kamati smatra posljednji dan svakog mjeseca u periodu za koji su pozajmljena sredstva obezbjeđena.

Otpis loših dugova

Od 2016. godine, u stavu 1 člana 223 Poreskog zakona Ruske Federacije, pojavit će se novi podstav 5, prema kojem, kada se loš dug otpiše iz bilansa stanja organizacije, datum prijema prihoda smatraće se danom takvog otpisa.

Ovu odredbu treba primijeniti, na primjer, ako banka nije u mogućnosti (iz bilo kojeg razloga) da povrati pozajmljena sredstva od zajmoprimca, te otpiše dati dug kako beznadežno. Tada će se smatrati da je na dan otpisa duga zajmoprimac primio prihod u vidu iznosa duga. Shodno tome, na ovaj datum je potrebno obračunati porez. Ova odredba će se primjenjivati i na druge organizacije, a ne samo na banke.

Prebijanje protivtužbi

Pretpostavimo da osnivač kompanije ima dug prema firmi (na primjer, primljeni kredit), a kompanija, zauzvrat, ima dug prema njemu (na primjer, neisplaćene dividende). U takvoj situaciji, dugovi se mogu otplatiti prebijanjem protivpotraživanja iste vrste. Ovo nije zabranjeno (članovi 410, 411 Građanskog zakonika Ruske Federacije). Hoće li osnivač imati ekonomsku korist ako na ovaj način otplati svoj dug firmi? Koji trenutak treba smatrati datumom prijema takvog prihoda?

Odgovor je sadržan u novom podstavu 4 stava 1 člana 223 Poreskog zakonika Ruske Federacije, koji će stupiti na snagu 2016. godine. Ovo pravilo izričito navodi da se prilikom prebijanja protiv homogenih potraživanja kao dan prebijanja takvih potraživanja utvrđuje datum stvarnog prijema prihoda.

Predsjednik Ruske Federacije je ovog proljeća potpisao Federalni zakon br. 113-FZ od 2. maja 2015. godine (u daljem tekstu – Zakon br. 113-FZ), kojim se mijenja procedura, kao i izvještavanje o njoj. Promjene će stupiti na snagu od sljedeće godine. Dakle, jedna od najvažnijih i globalnih inovacija u porezu na dohodak građana je uvođenje tromjesečnog izvještavanja. Njime se predviđa da će, uz 2 godišnje potvrde o porezu na dohodak, poslodavci morati dostaviti poreska uprava takođe tromesečne uplate.

Osim toga, zakonodavci su razjasnili neke datume prijema prihoda radi obračuna poreza na dohodak fizičkih lica, koji ranije nisu bili jednoznačno utvrđeni. I također ušao jedan mandat da ovaj porez, koji ne zavisi od načina na koji se isplaćuje prihod, prenese na karticu zaposlenog, sa blagajne ili na drugi način.

Pravila za podnošenje poreskih prijava za porez na dohodak fizičkih lica

Glavna promjena je uvođenje tromjesečnika. Šta će pokazati kvartalno izvještavanje iznos poreza na dohodak fizičkih lica naplaćeno za period. Oblik takvog obračuna ovog trenutka još nije instaliran. Razvijaju ga zvaničnici. Međutim, već je poznato da će poslodavci u obračunu morati da odraze podatke o svim pojedincima koji su ostvarili prihod, podatke o isplaćenim prihodima, datim odbitcima, obračunatim i zadržanim iznosima poreza. Najvjerovatnije, nova formaće biti sličan uobičajenom. Stoga ne bi trebalo biti teško ispuniti ga.

Bilješka. Od naredne godine, pored 2-NDFL sertifikata, IFTS će morati da dostavlja kvartalne obračune poreza na dohodak građana

Rokovi za dostavljanje tromjesečnog obračuna IFTS-u - na osnovu rezultata izvještajnih perioda - I kvartal, pola godine, 9 mjeseci i godina. Dakle, za prvi kvartal, šest mjeseci, 9 mjeseci, obračun će biti potrebno dostaviti do posljednjeg dana mjeseca koji slijedi nakon izvještajnog perioda. Odnosno, najkasnije do 30. aprila, 31. jula i 31. oktobra. I godišnji obračun - zajedno sa potvrdama u obliku 2-NDFL za prošle godine- najkasnije do 1. aprila (podstav “a”, stav 3, član 2, stav 3, član 4 Zakona br. 113-FZ). Ponavljam, moraće da se predaju, kao i do sada.

Obračun se mora izvršiti u u elektronskom formatu. Izuzetak je ako je manje od 25 osoba primalo prihode od poslodavca. U ovom slučaju će biti moguće izvesti na papiru. Štaviše, skrećem vam pažnju da će isti limit važiti od sljedeće godine za 2-NDFL certifikate. Sada, da vas podsjetim, oni mogu biti predati papirna forma samo ako prima prihode manje od 10 ljudi. Ako ima 10 ili više ljudi, onda se prijava prenosi putem Interneta (stav 2, klauzula 2, član 230 Poreznog zakona Ruske Federacije).

Bilješka! Ako je 25 ili više osoba primilo prihode od poslodavca, onda ćete morati putem interneta dostaviti potvrde i obračune poreza na dohodak fizičkih lica u 2016. godini.

Postoji malo pojašnjenje u vezi sa 2-NDFL sertifikatima, što će biti od koristi poslodavcima. Dakle, od naredne godine potvrde o nemogućnosti plaćanja poreza po odbitku (sa predznakom 2) mogu se slati u dužem roku - najkasnije do 1. marta. Po važećim pravilima predaju se do 1. februara. Odnosno, od 2016. godine će biti više vremena za prijavu poreza po odbitku.

Što se tiče 2-NDFL potvrda za one pojedince čiji je prihod odbijen od poreza na dohodak građana (sa znakom 1), moraju se predati sve u isto vrijeme - najkasnije do 1. aprila (klauzula 2 člana 230 Poreske uprave). Kodeks Ruske Federacije). Ovdje se ništa neće promijeniti.

Obračun poreza na dohodak fizičkih lica: trenutak utvrđivanja prihoda koji zaposleni prima za potrebe oporezivanja

U principu, datum prijema prihoda je datum na koji se prihod priznaje kao stvarno primljen za potrebe uključivanja u osnovicu poreza na dohodak građana. Ovaj datum zavisi od vrste prihoda. Na primjer, za prihode u gotovini ovo je dan njihove isplate, za plate je posljednji dan u mjesecu za koji se obračunavaju. Takve su norme utvrđene članom 223 Poreskog zakona Ruske Federacije. Detaljne informacije o tome kada se prihod smatra primljenim, kao i kada ga je potrebno zadržati i prenijeti budžet poreza na dohodak fizičkih lica u 2016, vidi tabelu. jedan.

|

Vrsta prihoda |

Kada se prihod smatra primljenim |

Kada odbiti porez na dohodak |

Kada prenijeti porez u budžet |

|

Plata |

Poslednji dan u mesecu za koji se obračunava zarada (klauzula 2 člana 223 Poreskog zakona Ruske Federacije) |

Obračunati iznos poreza treba odbiti direktno od prihoda kada su stvarno plaćeni (klauzula 4, član 226 Poreskog zakona Ruske Federacije) |

Ne kasnije od sljedećeg dana nakon dana isplate prihoda (podstav "d", stav 2, član 2 Zakona br. 113-FZ) |

|

Prihodi u naturi |

Dan prenosa prihoda u naturi |

||

|

Odmor i bolovanje |

Dan uplate sredstava ili njihovog prijenosa na bankovni račun (podklauzula 1. stav 1. člana 223. Poreskog zakona Ruske Federacije) |

Ne kasnije od posljednjeg dana u mjesecu u kojem su izvršene uplate (podstav "d", stav 2, član 2 Zakona br. 113-FZ) |

Međutim, za neke vrste prihoda, Porezni zakonik Ruske Federacije ne definira jasno šta treba smatrati datumom njihovog prijema. S tim u vezi, zakonodavci su razjasnili ove datume. Kako će se mijenjati datumi prijema prihoda za obračun poreza na dohodak građana iz 2016. godine, pogledajte tabelu. 2.

Na primjer, prihod u obliku otpisanog duga pojedinca. Nije jasno na koji datum to sada određuje poslodavac. Finansijeri savjetuju da se u ovom slučaju fokusira na dan od kojeg je naplata iznosa postala nemoguća. Ovo bi mogao biti datum isteka roka rok zastarelosti, odnosno protekle su tri godine od utvrđenog dana plaćanja. Ili kada je šef odlučio da oprosti dug i otpiše ga (pismo Ministarstva finansija Rusije od 24. septembra 2009. br. 03-03-06 / 1/610). Od 2016. godine za sva otpisana dugovanja fizičkih lica prihodi će se smatrati ostvarenim danom otpisa nenaplativog duga iz bilansa preduzeća. U ovom trenutku ćete morati da izračunate porez na dohodak fizičkih lica (podstav “b”, stav 1, član 2, stav 3, član 4 Zakona br. 113-FZ).

|

Vrsta prihoda |

Datum prijema prihoda u 2015 |

|

|

Otpisan lični dug |

Što se smatra datumom primanja prihoda, Porezni zakonik Ruske Federacije nije objašnjen. Prema podacima Ministarstva finansija, ovo je dan kada je naplata sredstava postala nemoguća. Na primjer, kada je istekao rok zastare ili je poslodavac odlučio da dug oprosti i otpiše (dopis od 24.09.2009. godine br. 03-03-06/1/610) |

Dan otpisa loših dugova sa bilansa organizacije |

|

Iskoristite uštede na kamati na kredit |

Takav datum nije određen zakonom. Specijalisti finansijskog odeljenja savetuju da se prihod odredi na dan vraćanja sredstava - ako je izdat beskamatni zajam ili na dan plaćanja kamate - ako je zajam kamatonosni (pisma Ministarstva finansija Rusije od 25. jula 2011. godine broj 03-04-05 / 6-531 i od 16. maja 2011. godine broj 03-04-05/6-350 |

Posljednjeg dana svakog mjeseca tokom perioda na koji je kredit odobren. Istovremeno, nije važno da li je "fizičar" platio kamatu ili ne (podstav "b", klauzula 1, član 2 i tačka 3, član 4 Zakona br. 113-FZ) |

|

Višak dnevnice |

Datum utvrđivanja prihoda Poreskog zakona Ruske Federacije nije utvrđen. Prema podacima Ministarstva finansija i Federalne poreske službe, ovo je dan odobravanja avansnog izvještaja radnika (dopisi od 27.03.2015. br. 03-04-07 / 17023 i od 07.04.2015. godine br. BS-4- 11 / 5737) |

Posljednji dan u mjesecu u kojem se odobrava avansni izvještaj nakon što se zaposlenik vrati sa službenog puta (podstav "b", tačka 1, član 2 i tačka 3, član 4 Zakona br. 113-FZ) |

|

Offset zahtjevi |

Porezni zakonik Ruske Federacije ne sadrži posebna pravila za određivanje datuma primanja prihoda. U praksi, prihod se priznaje u trenutku potpisivanja izvještaja o netiranju. |

Dan prebijanja protiv homogenih potraživanja (podstav "b" stava 1 člana 2 i stav 3 člana 4 Zakona br. 113-FZ). Odnosno, kada je potpisan ugovor o netiranju |

Od sljedeće godine materijalnu korist mora se izračunati na zadnji dan svakog mjeseca. Bez obzira da li je kredit kamatonosni ili beskamatni. Shodno tome, porez na dohodak fizičkih lica će se takođe morati obračunavati mjesečno – posljednjeg dana (podstav “b”, stav 1, član 2 i stav 3, član 4 Zakona br. 113-FZ). Sada, u praksi, poslodavci kako bi obračun poreza na dohodak fizičkih lica na osnovu datuma povratka pozajmio novac(ako je kredit beskamatan) ili na dan otplate kamate (ako je kredit kamatonosan). Odnosno, oni obračunavaju porez u trenutku kada se sredstva vrate poslodavcu ili kada se plaća kamata (pisma Ministarstva finansija Rusije od 25. jula 2011. br. 03-04-05 / 6-531 i od 16. maja 2011. godine broj 03-04-05 / 6-350) .

Od 2016. godine, datum stvarnog prijema prihoda u vidu viška dnevnica priznaje se kao poslednji dan u mesecu u kome je odobren avansni izveštaj po povratku zaposlenog sa službenog puta (podstav „b“ stav 1. , član 2 i stav 3, član 4 Zakona br. 113 -FZ). U međuvremenu, na osnovu dostupnih pojašnjenja zvaničnika, prihodi bi trebalo da se utvrde na dan odobrenja avansnog izveštaja (pisma Ministarstva finansija Rusije od 27. marta 2015. br. 03-04-07 / 17023, od 29. decembra 2014. godine broj 04/07/2015 broj BS-4-11/5737).

Bilješka! Od 2016. godine porez na dohodak fizičkih lica sa viška dnevnica moraće da se obračunava poslednjeg dana u mesecu kada je odobren avans

Postupak plaćanja poreza

Od naredne godine uvodi se jedinstveni datum plaćanja poreza na dohodak građana - najkasnije narednog dana od dana isplate prihoda. Odnosno, više neće biti važno kako se novac prenosi - na račun zaposlenog, sa blagajne ili na drugi način. Bitna je samo činjenica da je nagrada isplaćena. Sada, da vas podsjetim, porez na dohodak fizičkih lica se drugačije prenosi. Dakle, ako prihod ide na karticu zaposlenog, porez se plaća odmah. Ako je nagrada isplaćena od gotovinski računi, zatim sljedećeg dana trebate prenijeti porez na dohodak građana. A ako se prihod izdaje od novca podignutog iz banke, onda se porez na dohodak plaća istog dana.

Inovacijom će se izbjeći situacije kada je, na primjer, podignut novac sa računa za isplatu zarada, odmah plaćen porez na dohodak, ali zaposleni nije došao po novac. U ovom slučaju, smatralo se da je porez prebačen unaprijed i mogao je biti kažnjen, morali ste dokazati svoj slučaj na sudu (odluke Federalne antimonopolske službe Sjeverozapadnog okruga od 4. februara 2014. u predmetu br. A26- 3190/2013 i Prezidijum Vrhovnog arbitražnog suda Ruske Federacije od 23. jula 2013. br. 784/13).

Za sve načine isplate prihoda uspostaviće se jedinstveni postupak plaćanja poreza na dohodak građana, izuzev regresa i bolovanja. Porez na njih morat će se platiti najkasnije posljednjeg dana u mjesecu u kojem su te uplate izvršene (član 6. člana 226. Poreskog zakona Ruske Federacije u novo izdanje). Ova inovacija je također zgodna, jer će vam omogućiti da generirate porezne uplate ne za svakog zaposlenika posebno, već za sve odjednom - na kraju mjeseca.

Bilješka! Od 2016 s odmora i bolnički porez na dohodak fizičkih lica Morate platiti najkasnije do posljednjeg dana u mjesecu u kojem su uplate izvršene.

Odgovornost za prekršaje poreza na dohodak fizičkih lica

Ukoliko poslodavac ne zadrži porez na dohodak od prihoda zaposlenog i ne plati ga na vrijeme, čeka ga novčana kazna. Iznos sankcija u ovom slučaju iznosi 20% iznosa poreza koji treba zadržati i (ili) prenijeti (član 123. Poreskog zakona Ruske Federacije). Pored toga, poreski organi mogu naplatiti kazne za neplaćanje poreza na vrijeme za svaki dan kašnjenja. Izračunavaju se na osnovu 1/300 stope refinansiranja (član 75. Poreskog zakona Ruske Federacije). Takve kazne su sada na snazi i nastavit će se primjenjivati sljedeće godine.

Za nedostavljanje potvrda 2-NDFL - 200 rubalja. za svaku nedostavljenu potvrdu (klauzula 1, član 126 Poreskog zakona Ruske Federacije).

Bilješka! Za nepodnošenje 2 potvrde o porezu na dohodak IFTS-u, poreski organi će biti kažnjeni sa 200 rubalja. za svaki dokument (klauzula 1, član 126 Poreskog zakona Ruske Federacije).

Za nepodnošenje obračuna na vrijeme, porezna uprava od sljedeće godine će biti kažnjena sa 1.000 rubalja. za svaku punu i nepun mjesec od datuma određenog za njegovo podnošenje (tačka 1.2 člana 126 Poreskog zakonika Ruske Federacije, podstav "b" tačke 7 člana 1 i tačka 3 člana 4 Zakona br. 113-FZ). Osim toga, u slučaju kašnjenja u namirenju u roku od 10 dana, poreski organi će moći blokirati račun preduzeća ili preduzetnika. Računi će se odmrznuti tek nakon izvršene uplate.

Ako se obračun podnese na vrijeme, ali s greškama, kazna od 500 rubalja. za svaki pogrešan dokument. Štaviše, inspektori će izreći istu kaznu za svaki sertifikat 2-NDFL sa iskrivljenim podacima. Biće moguće izbjeći dodatne naknade samo ako date „pojašnjenja“ prije nego što inspekcija utvrdi greške (klauzula 8, član 1 i tačka 3, član 4 Zakona br. 113-FZ).