Ponekad kompanija ima situaciju preterano zadržanog poreza na dobit pojedinci od zaposlenog. U ovom slučaju, u obračunski period u dokumentu "Platni spisak" na kartici "Porez na dohodak fizičkih lica" naveden je negativan iznos poreza.

Takođe u dokumentu, na kartici „Krešenja plaćanja“, iznos za prebijanje je naznačen ako je iznos poreza sa minusom veći od iznosa obračunanog poreza za tekući period.

U mom primjeru dodao sam Pirogova P.P. standardni poreski odbitak za djecu od oktobra, odnosno za oktobar program je preračunao porez i iznos je ispao sa minusom. Između oktobra i novembra (mjesec obračuna) razlika je 208 rubalja, što je prikazano na kartici "Poravnanja plaćanja".

Kada bi negativna suma za oktobar bila manja od sume za novembar, onda te razlike ne bi bilo.

Prilikom knjiženja dokumenta generira se knjiženje Dt 70 Kt 68.01 sa negativnim iznosom.

Ovaj iznos poreza će se odraziti kao dug organizacije, ne povećavajući iznos koji se plaća zaposlenom. Prekomjerno zadržan porez na dohodak fizičkih lica će se uzeti u obzir prilikom obračuna plata u narednim mjesecima i umanjiti iznos obračunatog poreza.

Ako vam je potreban pretjerano zadržani iznos poreza na dohodak fizičkih lica, možete ga vratiti izdavanjem dokumenta Prijava poreza na dohodak u 1C računovodstvu 8 ed. 3.0.

Da biste to učinili, idite na odjeljak "Plate i osoblje", zatim "Više" i "Svi dokumenti o porezu na dohodak". Kliknite na dugme "Kreiraj" i izaberite željeni dokument"Povrat prihoda".

Navodimo datum dokumenta, ako je potrebno, mijenjamo organizaciju (ako baza podataka vodi evidenciju o više organizacija odjednom).

Zatim, u polju „Zaposleni“ izaberite zaposlenog kome se vraća višak poreza po odbitku.

Tabelarni dio dokumenta će se automatski popuniti nakon navođenja radnika. Naznačit će se datum prijema prihoda i iznos povrata poreza po odgovarajućoj stopi.

U našem primjeru, ovo je porez po stopi od 13%.

Ako je potrebno, možete ažurirati iznose klikom na dugme "Ažuriraj povratne iznose" ili ručno dodati iznose klikom na dugme "Dodaj".

Dokument "Prijava poreza na dohodak" u 1C računovodstvu 8 ed. 3.0 ne generiše knjiženja, samo će iznos vraćenog poreza biti prikazan u registru poresko računovodstvo porezom na dohodak fizičkih lica.

Napominjemo da na osnovu stava 4. stava 1. čl. 231 Poreskog zakonika Ruske Federacije i pisma Ministarstva finansija Rusije od 17. februara 2011. godine broj 030406/931, vraćanje prekomjerno zadržanih iznosa poreza poreskom obvezniku izvršit će poreski agent u ne - gotovinski obrazac prenosom Novac na bankovni račun poreskog obveznika naveden u njegovoj prijavi.

Obračun iznosa poreza na dohodak fizičkih lica

Ako poreski agent nije zadržao porez na dohodak fizičkih lica propisan važećim zakonima od svog zaposlenog ili je zadržao iznos manji nego što bi trebao biti, razlika koja nedostaje mora se nadoknaditi od poreskog obveznika.

Ako zaposlenik nastavi raditi u preduzeću, onda nakon ispravljanja greške ili promjene statusa (na primjer, porezni rezident) u toku sljedeći obračun poreza na dohodak fizičkih lica u programima platforme 1C Enterprise 8 nedostajući iznos će biti automatski odobren i odbijen.

Ako se otkrije neplaćanje poreza na dohodak građana kada nije moguće zadržati porez po odbitku (na primjer, nakon otpuštanja zaposlenog ili nakon isteka poreski period), onda oporaviti se preduzeće za porez na dohodak građana ne mogu. Prema stavu 5 člana 226 Poreskog zakona Ruske Federacije, u ovom slučaju, poreski agent mora pismenim putem obavijestiti poreznog obveznika i poreznu upravu (prema mjestu registracije) o nemogućnosti naplate poreza na dohodak fizičkih lica i navesti iznos poreza u obrascu 2-porez na dohodak građana, odobren naredbom Federalne poreske službe Rusije od 17. novembra 2010. godine br. MMV-7-3 / [email protected]

Da biste to učinili, potrebno je formirati u sistemskom programu 1C Enterprise 8 sertifikat 2-porez na dohodak u papiru ili u elektronskom formatu i poslati ga poreskoj upravi u mjestu registracije.

Povrat PDV-a

Ako je, iz bilo kojeg razloga, agent po odbitku zadržao veliku Stopa poreza iz prihoda poreskog obveznika, razlika se mora vratiti. Povrat i prebijanje prekomjerno naplaćenih i plaćenih iznosa poreza regulisano je Poreskim zakonikom Ruska Federacija(članovi 78. i 79.). AT novo izdanjeČlanak 1. člana 231. Poreskog zakona Ruske Federacije, koji je stupio na snagu 1. januara 2011. godine, pojašnjava postupak vraćanja poreza na lični dohodak poreskom obvezniku od koga je poreski agent zadržao porez iznad trenutne stope. .

Ako je razlog zadržavanja veći iznos poreza je da se promeni status prihoda ili odbitaka, onda od početka tekuće godine poreski agent mora da obavesti poreskog obveznika u roku od 10 dana od dana kada je greška otkrivena. U ovom slučaju, potrebno je navesti tačan iznos, koji je održan iznad utvrđene stope. Forma obavještenja poreskom obvezniku nije utvrđena važećim zakonodavstvom, stoga može biti proizvoljna.

Iznos poreza na dohodak fizičkih lica po odbitku iznad utvrđene stope podliježe povratu, a osnov je pismeni zahtjev poreskog obveznika (stav 1, član 231 Poreskog zakona Ruske Federacije). Zato je potrebno u obavještenju poreskog obveznika o višku zadržanog poreza naznačiti upozorenje o potrebi pisanja pismenog zahtjeva za povraćaj. Povrat poreza na dohodak građana moguć je samo u bezgotovinskom obliku. Dakle, prilikom sastavljanja prijave poreski obveznik mora navesti podatke o ličnom bankovnom računu na koji će sredstva biti prebačena.

Zahtjev za povrat iznosa poreza na dohodak građana u programima 1C Enterprise 8, na primjer, u 1C ZUP 8 ( 1C: Platni spisak i upravljanje osobljem 8) mora biti urađeno sljedećim redoslijedom:

- ubacite dokument u bazu podataka Povrat poreza na dohodak fizičkih lica: Desktop programe 1C: Plate i upravljanje osobljem;

- idite na karticu "Porezi i doprinosi";

- izaberite meni "Prijava poreza na dohodak".

- Izvršite prijenos sredstava na osnovu objavljenog dokumenta.

Bilješka! Važeće zakonodavstvo ne predviđa odgovornost za neobavještavanje o porezu po odbitku iznad stope. Informisani zaposleni može zadržati pravo da ne insistira na povraćaju poreza na dohodak građana. Odnosno, ako zaposlenik nastavi da radi i nije podnio zahtjev za povraćaj poreza na dohodak fizičkih lica, tada će se prilikom naknadnih obračuna poreza na dohodak u programima automatski uračunati iznos koji je zadržan iznad stope.

PAŽNJA: sličan članak o 1C ZUP 2.5 -

Pozdrav dragi posetioci sajta. Danas u drugom članku ćemo govoriti o tome kako u programu 1C 8.3 ZUP 3.1 organiziran je proces obračuna raznih vrsta poreza na dohodak fizičkih lica:

- Obračunati porez na dohodak fizičkih lica

- Porez na dohodak fizičkih lica po odbitku

- Naveden porez na dohodak fizičkih lica

Detaljno ćemo razmotriti koji dokumenti uzimaju u obzir ove vrste poreza na dohodak građana i u kojim se registrima oni odražavaju. Razmotrite, koristeći poseban primjer, kako se registrovati u programu pravo zaposlenog na standardni poreski odbitak i kako će se uzeti u obzir prilikom obračuna poreza na dohodak fizičkih lica. Razmotrite još neka podešavanja koja se moraju uzeti u obzir za ispravan obračun poreza na dohodak u programu 1C ZUP, izdanje 3.

✅

✅

Prvo ćemo razgovarati o tome obračunati porez na dohodak fizičkih lica. U programu ZUP 3.0 (3.1) ovaj porez na dohodak se obračunava u dokumentima „Platne liste i doprinosi“, kao i u raznim dokumentima međunaselja, kao što su „Odmor“, „Službeno putovanje“, „ Bolovanje“, “Bonusi”, “Jednokratni troškovi” i u nekim drugim. Prvo, hajde da pričamo o tome kako se izračunava porez na dohodak fizičkih lica u dokumentima međunaseljima. Današnji materijal ću analizirati na osnovu baza informacija, koji smo formirali kao rezultat prethodnih publikacija, o kojima sam govorio i.

Pogledajmo dokument između naselja "Bolovanje" za zaposlenog Ivanova A.M. za oktobar. Ovaj dokument je kadrovski obračun i kada se popuni program automatski određuje prosječne zarade zaposlenom dve kalendarske godine koje prethode godini privremene nesposobnosti. Ovdje se obračun bolovanja u potpunosti zasniva na prosječnim zaradama, i obračunava se porez na dohodak fizičkih lica. Detalje obračuna ovog poreza možete pogledati klikom na dugme sa slikom zelene olovke.

U otvorenom prozoru "Više o obračunu poreza na dohodak građana" videćemo iznos obračunatog poreza, datum prijema prihoda za koji se izračunava, mogući standard i imovinski odbici ako ih je prijavio zaposleni. U našem primjeru, Ivanov A.M. na ovog trenutka bez poreskih olakšica. Porez na dohodak fizičkih lica izračunat je ispravno - 252 rublje, što je 13% od iznosa prihoda od 1.935,49 rubalja.

Voleo bih da crtam Posebna pažnja za rekvizite "datum plaćanja" u dokumentu "Bolovanje". Činjenica je da je u dokumentima među naseljima veoma važno tačno navesti ovaj datum. Za prihode za koje šifra prihoda NIJE jednaka šifri 2000 ili 2530 (a bolnička šifra prihoda je 2300), tačnije prema "datum plaćanja" odlučan "datum prijema prihoda", a od ovog datuma zavisi u koji mjesec poreskog perioda će se pripisati prihod i obračunati porez na dohodak fizičkih lica.

U dokumentu "Bolovanje" je naznačen datum uplate 05.11 (isplata sa platom) i na osnovu toga se automatski popunjava datum prijema prihoda takođe 05.11 , što zapravo vidimo u prozoru „Više o obračunu poreza na dohodak građana“. Shodno tome, mjesec poreskog perioda za potrebe obračun poreza na dohodak fizičkih lica imaćemo novembar. Gdje možemo vidjeti ovaj period? Na primjer, ako zaposlenik Ivanov A.M. generišite „Biks uspeha (2-NDFL)“, videće se da je prihod sa šifrom 2300 (a ovo je bolovanje, u iznosu od 1.935,49 rubalja za naš primer) pao u mesec poreskog perioda novembar. Isto će biti i u regulisanom izvještaju „2-NDFL za prijenos u Inspektorat Federalne porezne službe“, ako ga formiramo.

Treba reći i da je datum prijema prihoda, koji će se utvrditi za obračunati porez na dohodak fizičkih lica u među. dokument o poravnanju, direktno utiče na punjenje tromjesečni izvještaj 6-porez na dohodak. Vrlo detaljno razmatram pitanje popunjavanja 6 poreza na dohodak u 1C ZUP 3.0 (3.1) u članku

Dakle, ovo bolovanje u poreskom računovodstvu registrovan je u novembru. Uverili smo se u ovo. Ali vrijedi obratiti pažnju da je mjesec obračuna u dokumentu "Bolovanje" oktobar. To znači da ako generiramo izvještaje o plaćama u programu iz odjeljka Plaća (Izvještaji o plaćama), kao što su, “ Platni listić”,“ Kompletan set obračuna, odbitaka i isplata ”ili” Analiza plata za zaposlene (općenito za period)”, tada će u njima ovo bolovanje biti dodijeljeno mjesecu oktobar. Pogledajmo primjer Analize plata po zaposlenima, naznačimo period od 01.10 do 31.10 i videćemo da je bolovanje uključeno u izvještaj.

One. rezultira razlikom između mjesecu poreskog perioda ovaj prihod je upisan (NOVEMBAR), a na koji mjesec obračuna, on je upućen (OKTOBAR). Vrijedi razumjeti ovu razliku i imati na umu da je ova situacija normalna.

Upis obračunate isprave poreza na dohodak fizičkih lica "Platne liste i doprinosi" u 1C ZUP 3.1 (3.0)

Sada da vidimo dokument "Platni spisak i doprinosi" za oktobar. Ovdje se obračunava i porez na dohodak fizičkih lica (kartica „porez na dohodak građana“) i to na ekranu ispod pokazuje primjer poreza na dohodak građana obračunat tačno od prihoda zaposlenih koji su obračunati u ovom dokumentu. Ali u stvari, program analizira sva primanja zaposlenih od početka godine, tj. Porez na dohodak fizičkih lica obračunava se po obračunskoj osnovi od početka godine. Ako program vidi da iz nekog razloga porez nije obračunat u dokumentima međunaselja ili u prethodnim mjesecima, a trebao je biti, onda će se ovaj porez na dohodak obračunati ovdje, tj. program neće izgubiti nikakav prihod.

Da bismo to ilustrirali, uklonimo porez na dohodak građana u dokumentu o bolovanju, pretpostavimo da iz nekog razloga nije obračunat. Provedite bolovanje u ovom obliku.

Sada preračunajmo porez na dohodak građana u dokumentu "Platne liste i doprinosi".

Napominjemo da za zaposlenika Ivanov A.M. u dokumentu “Platne liste i doprinosi” na kartici poreza na dohodak, sada imamo dva reda. U prvom redu, 1857 rubalja. - ovo je obračunati porez na isplatu plata u iznosu od 14.285,71 rubalja. Drugi red, 252 rublje, je porez obračunat od bolovanja, a to možemo utvrditi po datumu prijema prihoda 05.11., što odgovara datumu uplate u dokumentu "Bolovanje".

Dakle, datum prijema prihoda će biti posljednji dan u mjesecu za koji se obračunava, tj. 31.10.

Isto važi i za ostale zaposlene. Sidorov S.A. u oktobru je obračunata satnica i procentualni bonus, ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je posljednji dan u mjesecu - 10.31.

Zaposleni Petrov N.S. oktobra obračunata isplata plate (po satu) i isplata za rad praznicima i vikendom, ove vrste obračuna imaju i šifru prihoda 2000, odnosno datum prijema prihoda je poslednji dan u mesecu - 31.10.

Dakle, datum prijema prihoda se utvrđuje u skladu sa šifrom prihoda navedenom u podešavanjima vrste obračuna. Za prihod sa šifrom 2000.2530 "datum prijema" se definiše kao posljednji dan u mjesecu za koje se obračunavaju prihodi, a za ostale prihode - po datumu isplate prihoda.

Radi jasnoće, formiraćemo još jedan dokument „Odmor“ za uposlenika Smirnov S.A. Ako pogledamo detalje obračuna ovog poreza na dohodak građana, videćemo da je „datum prijema prihoda“ određen i „datumom uplate“ naznačenim u dokumentu - 07.11.

Stoga ću vam još jednom skrenuti pažnju na to veoma važno ispravno naznačiti datum isplate prihoda u dokumentima međunaseljima. U dokumentu „Platni spisak i doprinosi“ datum uplate nije potreban, jer program automatski određuje datum prijema prihoda na osnovu meseca za koji se prihod obračunava i postavlja poslednji dan ovog meseca.

Pogledajmo ponovo "Bilans prihoda (2NDFL)" za zaposlenog Ivanova A.M. Ovdje vidimo da je kod prihoda 2000 (isplata plate) u iznosu od 1.4285,71 rublje dodijeljen mjesecu poreskog perioda oktobar, i šifra prihoda 2300 (Bolovanje) u iznosu od 1.935,49 rubalja - novembar. Ali u izvještaju o platama "Analiza plata po zaposlenima" za period od 01.10 do 31.10, naznačeni su i plata i bolovanje.

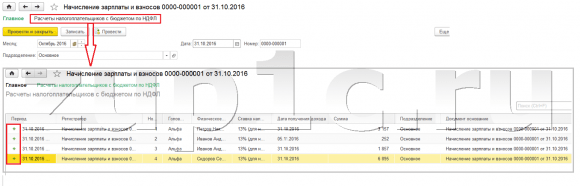

Želio bih da govorim i o tehničkoj strani ovog pitanja, tj. reći u kojim se registrima u programu 1C ZUP 3.0 (3.1) uzima u obzir izračunati Porez na dohodak fizičkih lica (usput, ovo pitanje sam već detaljno razmatrao u članku). Dakle, da bismo mogli da vidimo ove registre, dovoljno je da otvorimo dokument „Platni spisak i doprinosi“, tj. dokument u kojem je obračunat ovaj porez na dohodak i direktno prikazati u obliku ovog dokumenta sve one registre po kojima se ovim dokumentom može izvršiti kretanje. Da biste to učinili, otvorite Glavni izbornik - Prikaz - Prilagodite navigacijsku traku obrasca. U polju "Dostupne komande" odaberite registar koji nam je potreban, zove se "", uzima u obzir izračunati Porez na dohodak građana, pritisnite dugme "Dodaj" i ovaj registar će otići u polje "Odabrani timovi". Pritisnite dugme OK.

Veza će se pojaviti na vrhu dokumenta Platni spisak i doprinosi "Obračuni poreskih obveznika sa budžetom za porez na dohodak građana", kada se otvori, možete vidjeti kretanje ovaj dokument po ovom registru. U registru Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica Desila su se 4 unosa, upravo oni koji su prisutni na kartici poreza na dohodak fizičkih lica u dokumentu „Platni spisak i doprinosi“.

Želim da vam skrenem pažnju da se ovaj pokret radi sa znakom plus, tj kretanje prihoda, i znači da je izračunati porez na dohodak fizičkih lica. Kretanje rashoda sa predznakom minus u ovom registru je zadržan porez na dohodak fizičkih lica. O tome ćemo dalje.

Registracija poreza na dohodak fizičkih lica po odbitku po dokumentima "Vedomosti..." u 1C ZUP 3.1 (3.0)

✅

✅ KONTROLNA LISTA za provjeru platnog spiska u 1C ZUP 3.1

VIDEO - mjesečno self check računovodstvo:

✅ Plate u 1C ZUP 3.1

Korak po korak instrukcije za početnike:

Prvo, vrijedno je napomenuti da je u programu 1C ZUP 3.1 (3.0) registracija zadržan porez na dohodak fizičkih lica sprovedeno u dokumentima "Vedomosti...":

- "Vedomosti u banku"

- "Izvod transfera na račune",

- "Vedomosti do blagajne"

- "Izvod o uplati preko distributera".

Za naš primjer, napravimo dokument "Izvod u banku". Program će automatski popuniti dokument sa onim zaposlenima čiji je način plaćanja dodijeljen u postavkama organizacije, tj. kreditna kartica unutar platni projekat(u našem primjeru ovo je zaposlenik Ivanov A.M. i Petrov N.S.). Više o avansima i plaćama u 1C ZUP-u možete pročitati u članku.

Prilikom popunjavanja ovog dokumenta, program analizira ne samo stanje duga prema zaposleniku (kolona „Plaća“) i ne samo da ukazuje na iznos koji treba platiti, već popunjava i kolonu „PIT plativi“, tj. porez koji će biti zadržan tokom dokumenta. Prilikom popunjavanja ove kolone program analizira stanje po registru "Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica", da li postoji u ovom registru izračunati, ali takođe neobuzdan porez. Stoga, ako iz nekog razloga porez na dohodak fizičkih lica za prethodne mjesece nije prikazan kao zadržan, program će ga uzeti u obzir prilikom popunjavanja dokumenta „Vedomosti…“ sljedeći put.

Pogledajmo sada pobliže od čega ga je sačinio zaposlenik Ivanov A.M. Da biste to učinili, dvaput kliknite na iznos od 2.109 u koloni "porez na dohodak za prenos". The Editing porez na dohodak zaposlenih“, gdje vidimo porez na dohodak građana u iznosu od 1.857 rubalja. od prihoda od plate (datum prijema prihoda 31.10) na osnovu dokumenta "Platni spisak i doprinosi" i poreza na dohodak građana u iznosu od 252 rublje sa bolovanja (datum prijema prihoda 05.11.) na osnovu dokumenta "Bolovanje".

Dalje, da vidimo kakva će kretanja raditi dokument „Izjava u banci“ prema registru. Radi lakšeg pregleda, link do ovog registra ćemo prikazati direktno u obrascu dokumenta. Na potpuno isti način kao što smo radili u dokument „Platni spisak i doprinosi“ (Glavni meni – Pogled – Podešavanje trake za navigaciju obrasca). Pa idemo na link "Obračuni poreskih obveznika sa budžetom za porez na dohodak građana." Sada vidimo da, za razliku od dokumenta “Platni spisak i doprinosi” (priznanica sa znakom plus), dokument “Izvod banci” radi potrošni materijal kretanje sa znakom minus. To je kretanje rashoda u ovom registru ono što odražava činjenicu porez na dohodak po odbitku.

Ovdje je odmah vrijedno napomenuti da je upravo za kretanje rashoda ovog registra formiran odjeljak 2 u izvještaju „6 porez na dohodak građana“ (detaljnije vidjeti u članku). I s tim u vezi veoma važno tako da je period čuvanja (datum) ispravan. U stvari, ovo je red 110 u dijelu 2 izvještaja „6 porez na dohodak građana“. Datum držanja (period) u registru popunjava se automatski u skladu sa navedenim datumom u dokumentu „Izjava...“. Stoga vam još jednom skrećem pažnju, veoma važno da biste pravilno popunili odeljak 2 izveštaja 6 poreza na dohodak fizičkih lica, tačno navedite datum u dokumentu "Vedomosti ...", tj. tačno datum kada je plata stvarno isplaćena i, shodno tome, zadržan porez na dohodak.

Registracija navedenih dokumenata o porezu na dohodak građana "Vedomosti ..." u 1C ZUP 3.1 (3.0)

✅ Seminar "Life hacks za 1C ZUP 3.1"

Analiza 15 računovodstvenih životnih hakova u 1s zup 3.1:

✅ KONTROLNA LISTA za provjeru platnog spiska u 1C ZUP 3.1

VIDEO - mjesečna samoprovjera računovodstva:

✅ Plate u 1C ZUP 3.1

Korak po korak upute za početnike:

U programu 1C ZUP 3.1 (3.0) porez na dohodak građana na listi, kao i zadržano, po defaultu je registrovan u dokumentima "Vedomosti...". Razmislite uplaćeni porez na primjeru dokumenta "Izjava banci". Ako pratimo link Isplata plata i prenos poreza na dohodak fizičkih lica, koji se nalazi na dnu dokumenta, tada će se otvoriti još neki detalji ovog dokumenta. Ovdje označeno po defaultu Porez se prenosi sa platom i zato dokument "Vedomosti..." registruje činjenicu prenosa poreza na dohodak građana. Na terenu isprava o uplati odmah možemo naznačiti broj i datum naloga za plaćanje kojim je izvršen transfer poreza na dohodak građana.

Hajde sada da pričamo o registrima. Naveden porez na dohodak fizičkih lica odražava se u registru. Prikažite link do registra Izračuni poreski agenti sa budžetom poreza na dohodak u obrazac dokumenta Izvod banci (Glavni meni - Pogled - Postavke navigacijske trake obrasca) i pogledajte njegov sadržaj. U ovom registru prihod kretanje sa plusom sada registruje činjenicu zadržavanje porez na dohodak fizičkih lica, a sa minusom - potrošni materijal registri kretanja na listi porez.

Hajde sada da razgovaramo o alternativnom načinu registracije činjenice prenosa poreza na dohodak građana u budžet. Ako ne želimo da u samom dokumentu “Vedomosti…” odražavamo činjenicu prenosa poreza na dohodak, onda program ima dokument « Transfer poreza na dohodak fizičkih lica u budžet". Ali zašto to ne bismo želeli?

U ovoj situaciji, ako prenos poreza na dohodak fizičkih lica odražavamo dokumentom „Vedomosti...“, onda se u programu ovaj transfer u stvari registruje na datum koji je u samim Vedomostima, tj. u našem primjeru, činjenica transfera je registrovana na dan 05.11. Ako bismo ovaj porez na dohodak fizičkih lica stvarno prenijeli sljedeći dan, tj. 6.11 (imamo pravo na transfer poreza na dohodak građana najkasnije narednog dana nakon uplate plate, te porez na dohodak od bolovanja i godišnji odmor najkasnije do kraja mjeseca), a ne 5.11, onda se ispostavi da u programu pohranjujemo ne sasvim pouzdane podatke. Stoga, radi ispravnijeg računovodstva, ovaj prijenos bi trebao biti prikazan tačno 6.11.

Ali, ipak, pokazat ću kako dokumentom prikazati prijenos poreza "Prenos poreza na dohodak fizičkih lica u budžet".

Poništimo kvačicu u dokumentu "Izvod za banku". "Porez se prenosi zajedno sa platom" i mi ćemo izvršiti izjavu. Pratimo link Obračun poreskih agenata sa budžetom poreza na dohodak fizičkih lica i videćemo da sada dokument radi samo prihod kretanje sa znakom plus, tj. samo registri zadržano porez na dohodak fizičkih lica, ali navedeni nije evidentiran.

Nadalje, imajte na umu da se u dokumentu „Izjava za banku“ pojavio novi link Unesite podatke o prenosu poreza na dohodak fizičkih lica. Koristimo ga i program će nas prebaciti u dnevnik dokumenata Transfer poreza na dohodak fizičkih lica u budžet. Kreirajmo novi dokument. Porez ćemo prenijeti 06.11. U polje Iznos unosimo iznos poreza koji smo naznačili u Izvodu na bankovni dokument u kolonu „porez na dohodak koji se prenosi“ u iznosu od 5.266 rubalja, tj. vratit ćemo sav porez zadržan na ovoj izjavi. Pritisnemo dugme da izvršimo.

Program počinje raščlanjivati registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu "Izjava banci". Ona vidi da postoji kretanje prihoda od poreza po odbitku, ali nema kretanja rashoda prenesenog poreza. Odnosno, postoji ostatak za ovaj registar. Iznos od 5.266 rubalja raspoređuje se u proporcijama između svih ovih stanja (u kontekstu Zaposlenog i Datuma prijema prihoda) i formira se potrošni materijal kretanje, tj. činjenica prenosa poreza na dohodak fizičkih lica. Shodno tome, navodimo ono što je zadržano. Možete uporediti. Hajde da otvorimo registar Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica u dokumentu "Izjava banci" i u dokumentu "Prenos poreza na dohodak fizičkih lica u budžet". Tako je, sav porez koji smo sada naveli.

Dakle, završili smo sa velikim pitanjima. Analizirali smo koji dokumenti su u programu 1C ZUP 3.0 (3.1) registrovan izračunati, zadržani i navedeni poreza, kao i u kojim registrima se ovi porezi uzimaju u obzir. Sada ćemo govoriti o poreskim olakšicama za porez na dohodak fizičkih lica. Gore navedeni primjeri su razmatrani bez uzimanja u obzir poreske olakšice.

Registracija prava zaposlenog na pružanje standardnog poreskog odbitka u programu 1C ZUP 3.1 (3.0)

Poreska osnovica se definiše kao iznos prihoda umanjen za iznos odobrenih poreskih olakšica. Postoji pet vrsta poreskih olakšica:

- Standard

- Nekretnina

- Profesionalno

- Društveni

- Na djelimično oporezivi prihod

U današnjem članku ćemo govoriti o tome kako registrirati pravo zaposlenika na pružanje standardnog odbitka u programu. Idemo na rubriku "Porezi i doprinosi" u časopisu "Zahtjev za odbitak". Otvorimo, ovdje možemo kreirati dokumente kao što je prijava za odbitak poreza na dohodak, Otkazivanje standardni odbici Porez na dohodak fizičkih lica, Obaveštenje ALI o pravu na odbitke. Kreirajmo dokument "Zahtjev za odbitak poreza na dohodak". Odbitak se daje zaposleniku N.S. Petrovu, navodimo datum dokumenta - 01.11., mjesec od kojeg će se ovaj odbitak primjenjivati novembar. Pritisnemo dugme „Dodaj“ i sa liste vrsta odbitaka poreza na dohodak građana koje predlaže program, izaberemo odbitak sa šifrom 114 (za prvo dete mlađe od 18 godina, za redovnog studenta, apsolventa, pripravnik, student, kadet, mlađi od 24 godine). Označavamo mjesec do kojeg se vrši odbitak - decembar. Mi sprovodimo dokument.

Također u programu možemo vidjeti informacije o odbicima date direktno u kartici zaposlenika (odjeljak Osoblje - Imenik zaposlenih). Otvorimo kartu Petrova N.S. i slijedite link "Porez na prihod". Otvara se prozor u kojem ćemo vidjeti odbitak koji je dat ovom zaposleniku, a koji smo upravo unijeli u dokument "Zahtjev za odbitak". Ako trebamo nešto promijeniti u aplikaciji, onda direktno sa kartice zaposlenika možemo pratiti link "Ispraviti aplikaciju za standardne odbitke".

Sada idemo na link Prihodi od prethodnih mjesta rada, u tabelarnom delu navesti primanja zaposlenog sa prethodnog radnog mesta, ako radi u našoj organizaciji ne na početku godine, a radio je ove godine, negde drugde. Ova informacija je neophodna da bi program pratio višak prihoda za godinu za potrebe obračuna odbitaka, tj. zaustavio odbitak na vrijeme ako je prihod prekoračen.

Takođe u ovom prozoru se nalazi polje u kojem je naznačen status poreskog obveznika. Nisam to pomenuo odmah da bih izneo materijal gde i kako se registruju razne vrste poreza na dohodak i polazio sam od činjenice da svi naši zaposleni imaju status poreskog obveznika - Resident(13%, porez na dohodak građana se smatra kumulativnim ukupnim). Međutim, program podržava obračun poreza na dohodak za zaposlene sa drugim statusom poreskog obveznika, kao što su nerezident, visokokvalifikovani strani specijalista i drugi. I ovaj status je odabran za zaposlenog ovdje. U zavisnosti od izabranog statusa, utvrđuje se poreska stopa i algoritam za obračun poreza na dohodak građana. Ali ovo je tema za druge postove.

Dakle, sve potrebne informacije na program za pružanje poreskog odbitka zaposlenom Petrovu N.S. napravili smo, a sada ostaje da vidimo kako će se to uzeti u obzir pri obračunu poreza na dohodak građana. Formiraćemo dokument "Platne liste i doprinosi" za novembar. Zaposleniku je isplaćena plata od 30.000 rubalja, na kartici poreza na dohodak vidimo obračunati porez u iznosu od 3.718 rubalja, uzimajući u obzir primijenjeni odbitak od 1.400 rubalja. Izračun će biti sljedeći: (30.000 - 1.400) * 0,13 = 3.718 rubalja.

U današnjem članku pregledali smo prilično obiman materijal. Razgovarali smo o tome gdje i kako se registrovati obračunat, zadržan i prenesen porez na dohodak fizičkih lica. Analizirali smo koje poreske olakšice se pružaju zaposlenima. Na konkretnom primjeru registrovano je pravo zaposlenog na obezbjeđenje standardnog poreskog odbitka.

U sljedećem članku ću detaljno govoriti o tome kako se doprinosi uzimaju u obzir u 1C ZUP 3.0 (3.1). Pratite publikacije. Sve najbolje!)

Da bismo ispravno obračunali porez na dohodak u programu 1C ZUP 8.3 (3.0), krenimo od osnovnih postavki.

Korak 1. Računovodstvena politika poreza na dohodak fizičkih lica

Postavke - Organizacije (ili detalji organizacije) - Računovodstvena politika:

Korak 2. Odbici poreza na dohodak

Odjeljak Porezi i doprinosi - Vrste odbitaka za porez na dohodak fizičkih lica:

Iznos odbitka pohranjen je u svakoj vrsti odbitka. Ako primijetite da se prilikom obračuna poreza na dohodak primjenjuje pogrešan iznos odbitka, onda to možete provjeriti otvaranjem vrste odbitka kamate poreza na dohodak:

Da bi iznos odbitaka u bazi podataka 1C 8.3 ZUP bio u skladu sa zakonom, potrebno je održavati radnu konfiguraciju u trenutnom izdanju, odnosno redovno je ažurirati.

Istovremeno, postupak primjene standardnih poreznih olakšica, postavljanje parametara obračuna poreza na dohodak može se proučiti u sljedećem videu:

Korak 3. Prihod koji podliježe porezu na dohodak građana

Postoje dva načina da provjerite koji prihod u programu 1C 8.3 ZUP spada u poreznu osnovicu i s kojom šifrom:

- Otvorite obračunski dokument (Postavke - Obračuni) karticu Porezi, doprinosi, računovodstvo:

- Otvorite listu obračuna (Postavke - Obračuni) i koristite dugme Određivanje poreza na dohodak fizičkih lica,prosecna plata itd.:

Korak 4. Podaci o poreskom obvezniku

Korak 4. Podaci o poreskom obvezniku

Preko kartice zaposlenog putem linka „Porez na dohodak“ unose se sljedeći podaci:

- status poreskog obveznika;

- Standardni, vlasnički i socijalni odbici;

- Obavijest o avansnim uplatama za patente;

- Izjava o prihodima od prethodnog poslodavca:

Korak 5. Registracija kod poreske uprave

Organizacija, kao poreski agent, vrši prijavu poreza na dohodak fizičkih lica na mestu registracije organizacije ili na mestu registracije odvojene podjele poreskom organu.

U programu 1C 8.3 Plaća i upravljanje osobljem, registracija u poreski organ mogu se prilagoditi prema odgovarajućim tipovima.

Bitan! Pododjeljak mora imati oznaku „Ovo je poseban pododjel“:

Ako organizacija treba da vodi evidenciju po teritoriji, onda se ova funkcionalnost prvo mora uključiti računovodstvena politika organizacije:

Zatim kreirajte teritoriju (Postavke - Teritorije) i naznačite u kojem IFTS-u je registrirana:

Obračun poreza na dohodak fizičkih lica u 1C ZUP 8.3 na primjeru

Porez na dohodak fizičkih lica obračunava se u 1C 8.3 ZUP 3.0 u dokumentima kao što su platni spisak i doprinosi, godišnji odmor, bolovanje itd. Razmotrimo obračun poreza na dohodak na primjeru obračuna godišnjeg odmora.

Da biste to učinili, kreirajte dokument o odmoru:

Dokument je obračun poreza na dohodak fizičkih lica. U našem primjeru porez na dohodak građana iznosio je 2.768,00 rubalja.

Kako se generira prijava poreza na dohodak u 1C 8.3 ZUP 3.0

Prilikom knjiženja dokumenta Odmor vrši se upis u registre akumulacije. Na osnovu ovih registara generišu se različiti izvještaji o porezu na dohodak fizičkih lica, uključujući obračun poreza na dohodak 2 i obračun 6 poreza na dohodak fizičkih lica. Ovo su registri:

- Registar “Obračun prihoda za obračun poreza na dohodak fizičkih lica”;

- Registar “Obračuni poreskih obveznika u budžetu za porez na dohodak fizičkih lica”;

- Registrirajte “Pružani standardni i socijalni odbici (NDFL)”.

Kako vidjeti unose u registrima akumulacije tokom obračunavanja

Unose koje je napravio dokument “Odmor” možete vidjeti u navigacijskoj ploči obrasca. Podrazumevano, korisnik ne vidi ovaj panel.

Hajde da ga postavimo. Da biste to učinili, dok ste u otvorenom dokumentu, odaberite Glavni meni - Prikaz - Prilagodi navigacijsku traku obrasca:

Otvara se prozor Customize Navigation Bar. U odeljku Dostupne komande morate odabrati registar po kojem želite da vidite kretanja, odnosno zapise koje je napravio program 1C 8.3 ZUP prilikom knjiženja dokumenta. Zatim kliknite na dugme Dodaj.

Na primjer, potrebno je vidjeti koji su upisi izvršeni u registar obračuna poreskih obveznika sa budžetom poreza na dohodak građana. Za ovo:

- Odaberite registar sa lijeve strane Obračuni poreskih obveznika sa budžetom za porez na dohodak fizičkih lica;

- Kliknite Dodaj. Red iz odeljka Dostupne komande ide u odeljak Izabrane komande;

Nakon ovakvih radnji, možete vidjeti da se u obrascu dokumenta Vacation pojavila navigacijska traka koja uvijek počinje riječju “Main”, a zatim navodi linkove ka registrima koji će biti dodati odabranim komandama. U primjeru to izgleda ovako:

Klikom na ovu naredbu možete vidjeti upise u registar:

Možete se vratiti na obrazac dokumenta klikom na Glavni.

Slično, svi registri se dodaju sa liste dostupnih naredbi u postavkama navigacije obrascima za bilo koji dokument. Samo zapamtite da za ovu postavku dokument mora biti otvoren.

Dakle, da vidimo kakve su evidencije o kretanju poreza na dohodak fizičkih lica u 1C 8.3 ZUP 3.0 formirane sa statusom dokumenta o odmoru "Obavljeno".

Registar akumulacije „Obračun prihoda za obračun poreza na dohodak građana“

Ovaj registar sadrži podatke:

- o visini prihoda u kontekstu šifri prihoda - dolazi iz obračuna primljenog godišnjeg odmora na kartici Priračunati:

- datum prijema prihoda - upisuje se u registar od vrijednosti rekvizita dokumenta Datum uplate na kartici Glavni odmor:

- i mjesec poreskog perioda - iz varijable Mjesec u zaglavlju dokumenta:

Podaci sadržani u ovom registru odgovaraju obračunatom porezu na dohodak fizičkih lica. Upis u ovaj registar se formira sa znakom “+” (dolazni):

Iznos poreza na dohodak fizičkih lica pohranjuje se u kontekstu:

- datum prijema prihoda - upisuje se u registar od podataka o datumu prijema prihoda koji se nalazi u detaljima obračuna poreza na dohodak fizičkih lica:

- poreske stope;

- registracija kod IFTS-a - u našem primjeru je uzet IFTS u kojem je registrirana sama organizacija.

Registar akumulacije „Pružani standardni i socijalni odbici (porez na dohodak)”

Upisi u ovaj registar ukazuju na to da zaposleni ima pravo na odbitke i oni su mu dostavljeni ovim dokumentom:

Ono na šta trebate obratiti pažnju prilikom vođenja dokumenta „Odmor“ za pravilno obračunavanje poreza na dohodak je rekviziti “Datum dokumenta”(u našem primjeru 19.01.2016.) Kao što se vidi iz ilustracija, ovaj datum prolazi kroz sve navedene registre kao atribut „Period“.

Kako se porez na dohodak fizičkih lica zadržava po uplati

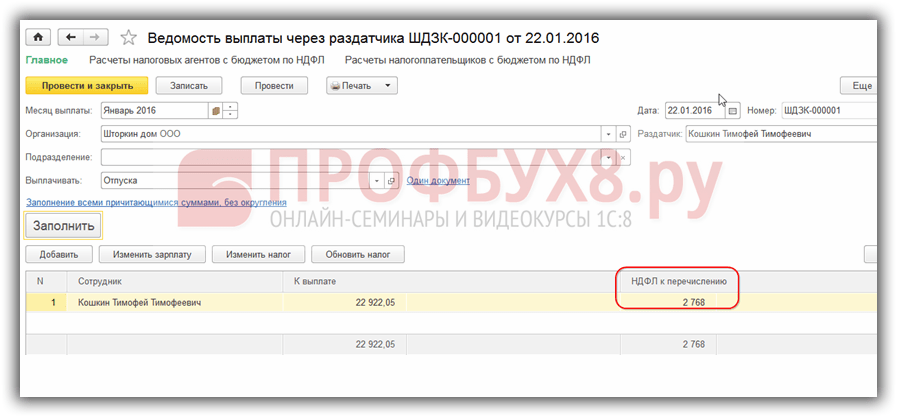

U našem primjeru isplata zarada se vrši preko distributera, pa ćemo za to kreirati dokument Izjava o uplati preko distributera:

- Odaberite mjesec uplate - januar 2016;

- Datum dokumenta mora odgovarati datumu plaćanja, na primjer, to je 22.01.2016.;

- Naznačavamo da plaćamo godišnji odmor;

- Preko linka “Nije odabrano” biramo koji godišnji odmor plaćamo;

- Završavamo pritiskom na Odaberi:

Prilikom popunjavanja dokumenta, 1C ZUP 3.0 automatski postavlja iznos koji se plaća i iznos poreza na dohodak fizičkih lica koji se prenosi:

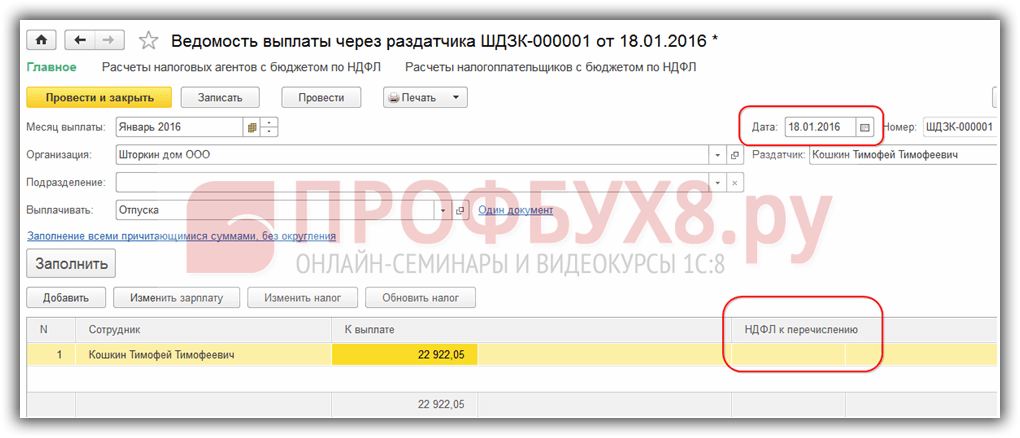

Ako malo promijenite podatke u dokumentu, na primjer, promijenite datum dokumenta, tada će slika biti potpuno drugačija - u tabelarnom dijelu porez na dohodak se ne popunjava za prijenos:

Postavlja se pitanje: Zašto se kod transfera ne popunjava porez na dohodak građana? Ispostavilo se da je datum dokumenta veoma važan, odnosno datum kada je isplata formirana. Porez na dohodak fizičkih lica, koji je nastao prilikom obračuna godišnjeg odmora, formiran je na dan 19.01.2016. i, shodno tome, ne može se navesti ranije od ovog datuma, odnosno jednostavno još nije u bazi podataka 1C ZUP 8.3. Upisi sa podacima o porezu na dohodak fizičkih lica pojavljuju se u svim registrima tek od 19.01.2016.

Kako vidjeti unose u akumulacijskim registrima po uplati

Dokument koji formira uplatu takođe se kreće kroz registre povezane sa porezom na dohodak građana.

Registar akumulacije “Poravnanja poreskih obveznika sa budžetom poreza na dohodak fizičkih lica”

Evidencija da se obrasci uplate formiraju u registru sa znakom “-” (trošak) i takav porez na dohodak se smatra zadržanim.

Iznos poreza na dohodak po odbitku pohranjuje se u kontekstu:

- datumi prijema prihoda - ovo je datum prijema prihoda, koji se može vidjeti u detaljima obračuna poreza na dohodak građana samog dokumenta o odmoru;

- poreske stope;

- registracija kod IFTS-a.

To su podaci o porezu po odbitku koji tada spadaju u izvještaj o 6 poreza na dohodak:

Registar akumulacije “Obračuni poreskih agenata sa budžetom poreza na dohodak fizičkih lica”

Vidimo da su izvršena dva upisa u ovaj registar:

- + (“dolazak”) - porez na dohodak fizičkih lica po odbitku;

- – (“trošak”) – navedeni porez na dohodak fizičkih lica:

Danas ćemo razmotriti šta - koje alate i funkcionalnost ima 1C program za obračun poreza na dohodak i njegov ispravan odraz u poreznom računovodstvu.

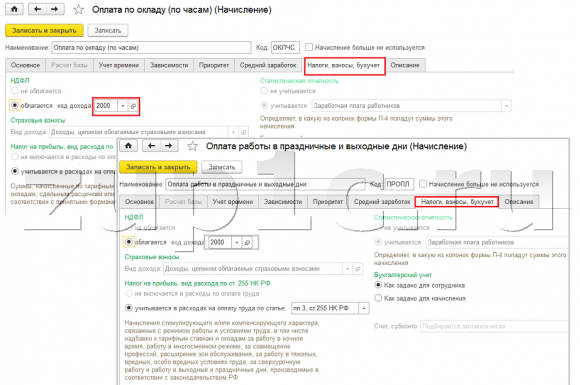

Postupak oporezivanja se unosi prilikom postavljanja vrste obračuna.

Fig.1

Kod sa slike 1 se može odabrati u "Pregledi porez na dohodak fizičkih lica“, gdje je svakom elementu dodijeljen postotak oporezivanja i pokazuje da li se odnosi na plate.

Kategorija prihoda vam omogućava da razjasnite datum njegovog prijema u izjavi koja je prvobitno bila naznačena u dokumentu o poravnanju. Za preciziranje postupka obračuna poreza na dohodak otpuštenih radnika u istoimenoj knjižici bira se postupak obračuna.

Fig.2

Za označavanje opcije za obračun poreza na druge prihode fizičkih lica koriste se i odgovarajući imenici.

Fig.3

Šifru prihoda možete odrediti direktno u polju dokumenta.

Fig.4

Odbici se pohranjuju u "Vrste odbitaka poreza na dohodak".

Plaćanje akontacije poreza strani državljani utvrđuju se istoimenim dokumentom "Akontacije za porez na dohodak građana". Izjava o legitimnosti prebijanja avansa nalazi se u "1C-Izvještavanju".

U registrima poreza na dohodak fizičkih lica u 1C 8.3 dokumenti za poravnanje evidentiraju poresku osnovicu i obračunati porez, koji se utvrđuje na dan stvarnog prijema prihoda.

Porez na sve vrste beneficija, godišnjih odmora i drugih međunamirenih plaćanja u dokumentima se prikazuje odmah na planirani datum uplate.

Stvarni prijem prihoda za vrste obračuna, u čijoj je šifri prihoda označena „Odgovara platama“, datirana je do posljednjeg dana u mjesecu obračuna ili datuma otpuštanja.

Sl.5

Prihodi su fiksirani u "Obračun ...", "Nagrade" itd.

Fig.6

Fig.7

Porez po odbitku datira od dana uplate upisanog na platni spisak. Stvarni datum isplate je takođe fiksiran dokumentima „Potvrda o uplati prihoda“, „Potvrda o prenosu plate“.

Prilikom obračuna odbitka popunjava se osnovni dokument prema kojem se utvrđuje iznos prihoda, koji se naknadno uzima u obzir u red 130 u izvještaju 6-NDFL.

Za prikaz u izvještajima, preneseni porez se prikazuje u platnom listu kada se naznači atribut "Porez zajedno sa platom" ili poseban obrazac "Transferi u budžet". U ovom slučaju, period transfera se određuje prema vrsti prihoda. Rok se registruje u sistemu nakon zadržavanja i koristi se u pripremi 6-NDFL izvještaja.

Za analizu poreza na dohodak fizičkih lica postoje sljedeći izvještaji:

- Mjesečna analitika;

- Registar poreskog računovodstva poreza na dohodak fizičkih lica;

- Konsolidovani 2 porez na dohodak fizičkih lica.

Ukoliko je iz bilo kog razloga potrebno izvršiti ponovni obračun poreza u ZUP-u, onda koristite dokument „Preračun poreza na dohodak građana“, koji se nalazi u meniju „Porezi i doprinosi“. Ovdje se porez ponovo obračunava od početka ovdje navedenog poreskog perioda.

Fig.8

Za prilagođavanje računovodstva za predmetnu vrstu poreza, 1C ZUP koristi specijalizovani dokument „Računovodstvena operacija poreza na dohodak fizičkih lica“. Omogućava vam uređivanje poreskih registara:

- odbici, predst. nakon obavještenja NO;

- Osigurani standardni i socijalni odbici;

- Obračuni poreskih agenata/poreskih obveznika sa budžetom poreza na dohodak fizičkih lica;

- Obračun prihoda za obračun poreza na dohodak fizičkih lica.

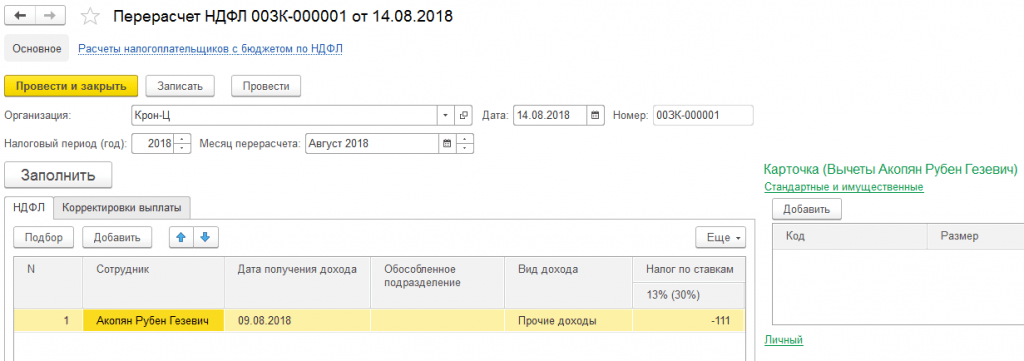

Ako je zaposleni preopterećen, tekući period po njemu će se isplatiti sa "minusom". U slučaju da za tekući mjesec ukupan iznos jer je zaposleni negativan, on neće biti zadržan i neće biti prihvaćen za prebijanje od budućih isplata. U naselju dokumenta o porezu na dohodak fizičkih lica offset se može vidjeti na kartici "Prilagođavanja isplata". U narednom periodu sistem će automatski umanjiti porez po odbitku za iznos usklađivanja, ali porez možete vratiti i putem „Povrata“.

Ispravno obračunavanje poreza na dohodak fizičkih lica u sistemu zavisi od ispravnosti popunjavanja prijave kod poreskog organa u kartici podrucja/organizacije. Po registraciji kod poreske uprave, relevantni izvještaji se prikupljaju u ZUP-u. Na osnovu perioda za izdavanje prihoda, obračunava se rok za prenos, koji se ispisuje u registrima prilikom knjiženja.