Alexander Pogrebs, stručnjak SKB Kontur

Plan webinara:

Na račun materijali za proizvodnju računovođe su ozbiljne. Ali kancelarijski materijal, voda za piće, namještaj i druga oprema otpisuju se s manje savjesnosti. Po pravilu, čak i bez pratećih dokumenata. Ali prijeti poreske posledice Za kompaniju. Inspektori poništavaju troškove koji nisu dokumentovani.

Dopisnica

Počnimo sa kancelarijskim materijalom. Obično se prihvataju za obračun na fakturi dobavljača ili na osnovu prethodni izvještaj(ako je kancelariju kupio zaposleni).

Kako pisati velikim slovom

Svaki računovođa uzima u obzir kancelarijski materijal na svoj način. Neko mukotrpno dolazi na svaku poziciju. Na primjer, ovako: Pilot crna gel olovka, BIC plava automatska hemijska olovka, itd. Inspektori sigurno neće imati pritužbi na ovakvo računovodstvo, ali to oduzima dosta vremena.

Druga opcija je da ne brojite svaki artikl posebno, već da napišete "Dopisnica" i naznačite količinu. Ovo štedi vrijeme. Ali nemoguće je kontrolisati zalihe kancelarijskog materijala.

Osim toga, inspektori će podnijeti zahtjeve za tako uvećanu evidenciju. Prvo, cijena nekih pozicija može značajno varirati. Uzmite, na primjer, jednostavnu hemijsku olovku i uložak za štampač. Olovka košta 10-20 rubalja, a kertridž košta 1000 rubalja. pa čak i više. Drugo, dopisnica se ne daje uvijek odmah zaposlenima. Dio ostaje kod sekretarice ili u magacinu. I možete otpisati samo kancelarijski materijal koji su zaposleni već primili i koristiti kao trošak. A ako se cjelokupna ponuda uzme u obzir kao jedinica, kako onda podijeliti robu?

Najbolja opcija je uzeti u obzir kancelarijski materijal po homogenim grupama. Na primjer, ovako: papir za bilješke, papir za štampanje, olovke, olovke, kalkulatori. Ne treba puno vremena. Osim toga, računovodstvo nije iskrivljeno, jer je trošak robe u jednoj grupi približno isti.

Metodu koju odaberete, popravite računovodstvena politika u odeljku Sirovine.

Pitanje člana

– Zaposleni kupuju kancelarijski materijal u našoj kompaniji. Često donose čekove bez dešifriranja. Jednostavno piše "Dopisnica" i naznačena je količina. Kako izvršiti takve dokumente?

- Možete uzeti u obzir kancelarijski materijal kao cjelinu, a da se ne razbijete na pozicije. Ali opet, rizično je. Ukupan iznos bez dekodiranja neće odgovarati poreznim vlastima. Oni mogu osporiti troškove. Zamolite zaposlene da poprave dokumente.

Obračun troškova za OSNO i USN

Slobodno otpišite kancelarijski materijal kao trošak zajednički sistem, i na USN. Organizacije na OSNO ih obračunavaju kao druge troškove vezane za proizvodnju i prodaju (podtačka 24, stav 1, član 264 Poreznog zakona Ruske Federacije). Kompanije na pojednostavljenom poreskom sistemu uključuju se u troškove nakon plaćanja na osnovu podstava 17. stava 1. člana 346.16. Poreskog zakona Ruske Federacije. Naravno, ovo se odnosi samo na one koji plaćaju porez na razliku prihoda i rashoda.

Računovođe često griješe - otpisuju kancelarijski materijal odmah u trenutku kupovine i ne sastavljaju nikakve dokumente. Tada inspektori imaju pravo da ponište troškove i dodatno naplate porez. Kako više iznosašto su rizici veći. I za godinu dana organizacija troši mnogo na kancelarijski materijal.

Svima je potrebna prateća dokumenta. Uključujući i pojednostavljene organizacije. Kao i kompanije u zajedničkom sistemu, one se rukovode klauzulom 1 člana 252 Poreskog zakona Ruske Federacije (klauzula 2 člana 346.16 Poreskog zakona Ruske Federacije). A ovo pravilo kaže da troškovi moraju biti potvrđeni dokumentima.

Objasniću koji papiri su potrebni za otpis. Zamislimo način na koji kancelarijski materijal ide od kupovine do upotrebe.

Primljena roba se knjiži na račun 10 na osnovu tovarnog lista. A ako je knjigovođa kupio kancelarijski materijal, onda na osnovu računa o prodaji, gotovinskog računa i avansnog izvještaja.

Zatim se roba prenosi u skladište ili direktno zaposlenima ili šefovima odjela. Koje dokumente izdati za takav potez? Ako sve kupovine idu u jedno skladište, onda dodatna papirologija nije potrebna. Dovoljna dokumenta za kupovinu: račun ili čekovi (član 47. naredbe Ministarstva finansija od 28.12.2001. br. 119n).

Ali ako dopisnica ide u različita skladišta ili različitim finansijski odgovornim licima (MOL), onda je potreban nalog za prijem (klauzula 49 naloga br. 119n). Možete koristiti jedinstveni obrazac br. M-4. Ali ona nije potrebna. Kompanija ima pravo da sama razvija obrazac.

Postoji još jedna opcija. Nemojte kreirati poseban platni list. Umjesto toga, stavite pečat na račun i ovjerite ga potpisom MOL-a. Otisak mora sadržavati: naziv kompanije, datum prijema robe od strane MOT-a i broj nalog za prijem.

Nedostatak naloga za prijem ne utiče. Ovaj dokument je dio skladišnog računovodstva, čija pravila sama kompanija postavlja.

Kada se dopisnica preda zaposlenima, može se otpisati kao rashod. Glavna stvar je sastaviti dokument koji potvrđuje prijenos. Mogu biti zahtjev-faktura na obrascu br. M-11. Ali je prilično glomazan. Umjesto toga, savjetujem vam da razvijete i odobrite vlastiti obrazac. Glavna stvar je da sadrži potrebne detalje. Navest ću ih. Prije svega, ovo je naziv dokumenta, njegov datum, naziv kompanije, sadržaj operacije, njeni prirodni i monetarni mjerači. Takođe, ne može se bez punog imena, položaja i potpisa odgovornih lica (klauzula 2, član 9 Zakona o računovodstvu od 6. decembra 2011. godine br. 402-FZ).

Obično je u malim kompanijama rad sa kancelarijskim materijalom jednostavan. Sekretar prikuplja prijave, naručuje kancelarijski materijal od dobavljača. A zatim distribuira primljenu robu šefovima odjela ili direktno zaposlenima. U ovom slučaju, zahtjev za fakturom se može sastaviti na sljedeći način (pogledajte primjer ispod. - Napomena ur.).

Da li ste izdali dopisnicu za cijelo odjeljenje? Neka se šef odjeljenja potpiše u koloni “Primljeno”. Da li je roba predata zaposlenima lično? Svi potpisi će se morati prikupiti. U suprotnom skladištar ili sekretar neće dokazati prijenos materijala.

Savjetujem vam da napravite dodatnu kolonu sa napomenom u zahtjevu. U njemu naznačite da ćete dopisnicu dati zaposlenima određenog odjela za rad (vidi napomenu ! u uzorku iznad. - Bilješka. ed.). Ako u zahtjevu za račun ne navedete gdje će se i kako koristiti dopisnica, tada ćete morati sastaviti akt za otpis (član 98. naloga br. 119n). Oznaka u zahtjevu pomoći će da odbijete nepotrebnu papirologiju.

PDV

Pojednostavljena preduzeća ukupan iznos isplaćen dobavljaču otpisuju kao rashode. Uključujući ulazni PDV.

Organizacije OSNO prihvataju odbitak PDV-a za kancelarijski materijal na isti način kao i za redovnu kupovinu. Najvažnije je imati fakturu od dobavljača.

Kada preduzeće kupuje robu preko knjigovođe, moguće je da ostane bez računa. Prodavac nije dužan da ga izda - stav 7 člana 168 Poreskog zakona Ruske Federacije.

Da li je moguće odbiti PDV ako nema fakture, a iznos poreza je naveden na računu? Odgovor je da. Ali moguće je da će se odbitak morati braniti. U Ministarstvu finansija smatraju da ček ne zamjenjuje fakturu. Dakle, pri kupovini na malo preduzeće ostaje bez odbitka (dopisi od 03.08.2010. br. 03-07-11/335, od 15.06.2010. godine br. 03-07-11/252). Uz ovu opciju, postoji dodatna smetnja. Kada je PDV istaknut u čeku, ne može se otpisati kao rashod. Kodeks jasno opisuje slučajeve u kojima se porez može uzeti u obzir u cijeni robe - stav 2 člana 170 Poreskog zakona Ruske Federacije. Naš slučaj nije na ovoj listi.

Vjerujem da se PDV može odbiti. Arbitražna praksa se razvila u korist kompanija (odluke FAS Centralnog okruga od 5. avgusta 2010. godine u predmetu br. A64-3986 / 09, FAS Zapadnosibirskog okruga od 20. jula 2009. br. F04-4134 / 2009. (10406-A67-42) ). Postoji i odluka Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 13. maja 2008. godine br. 17718/07. A kada se stavovi Ministarstva finansija i VAS raziđu, inspektori moraju stati na stranu sudija. Poreska uprava je to direktno navela u dopisu od 26. novembra 2013. godine broj GD-4-3/21097.

Reći ću vam o još jednoj grešci u računovodstvu kancelarijskog materijala. Ponekad se otpisuju kao rashodi zaobilazeći račun 10. Odnosno, vrše knjiženje na teret računa 26 i na dobro računa 60. Ne možete to učiniti na ovaj način. Nije čak ni da krši računovodstvena pravila. Kompanija rizikuje da izgubi odbitak PDV-a. Na kraju krajeva, ne postoji glavni uslov za odbitak - organizacija nije uzela u obzir robu (stav 2, stav 1, član 172 Poreznog zakona Ruske Federacije).

Namještaj i kancelarijska oprema

Pređimo na računovodstvo kancelarijskog namještaja i opreme. Računovodstvo zavisi od toga koliko koštaju i kada su pušteni u rad. Potrebno je utvrditi da li se nabavka odnosi na osnovna sredstva ili zalihe.

Od 2016. godine granica troška osnovnih sredstava u poreskom i računovodstvu je drugačija. U računovodstvu, osnovno sredstvo je imovina koja služi više od godinu dana i košta od 40 hiljada rubalja. (manji limit možete postaviti u računovodstvenoj politici). U poreskom računovodstvu, amortizujte imovinu od 100 hiljada rubalja. Prema novim pravilima, u obzir se uzimaju samo ona sredstva koja su puštena u rad nakon 1. januara 2016. godine. Nekretninu unesenu prije ovog datuma, uzeti u obzir na stari način. U pravilu, namještaj i uređaji ne koštaju više od 40 hiljada rubalja. Dakle, nema računovodstvenih razlika. Takvu kupovinu evidentirati i u računovodstvenom i u poreskom računovodstvu na računu 10 podračuna „Inventar i zalihe za domaćinstvo“. U njegove troškove uključite i polje kako ga prenosite u rad. Otpis odjednom ili u nekoliko izvještajnih perioda (podtačka 3, tačka 1, član 254 Poreskog zakona Ruske Federacije).

Prijenos imovine u rad potvrditi tovarnim listom. Možete koristiti isti obrazac kao i za kancelarijski materijal (pogledajte primjer iznad. - Napomena ur.).

Ako kupovina košta od 40 hiljada do 100 hiljada rubalja, onda ćete morati da se pozabavite računom. U računovodstvu imovinu otpisati kao rashod kroz amortizaciju, au poreskom računovodstvu - kao zalihe.

Da li imanje košta od 100 hiljada rubalja? I u porezu i u računovodstvu, uključite kupovinu u .

Inspektori dozvoljavaju da standardni kancelarijski namještaj ili oprema budu uključeni u troškove. I ima pritužbi na kućne aparate za kuhinju (pogledajte tabelu ispod. - Napomena ur.).

Koja kancelarijska oprema i inventar mogu biti uključeni u troškove

| Šta si kupio | Može li se otpisati kao rashod za pojednostavljeni poreski sistem i osnovno oporezivanje |

|---|---|

| Kućni aparati za kuhinju (frižider, mikrovalna pećnica, kuhalo za vodu) | Zakon o radu zahtijeva od kompanije da zaposlenima obezbijedi normalne uslove rada. Stoga službenici OSNO-a dozvoljavaju organizacijama da takve kupovine uračunaju u troškove – dopis Ministarstva finansija od 24. marta 2014. godine broj 03-03-06/2/12697. Sudije takođe ne smetaju (odredba Federalne antimonopolske službe Moskovskog okruga od 28. juna 2012. u predmetu br. A40-50869 / 10-129-277). Ali kompanijama na pojednostavljenom poreskom sistemu teže je braniti ove troškove. Nisu na listi dozvoljenih (klauzula 1 člana 346.16 Poreskog zakona Ruske Federacije) |

| Klima uređaji i grijači, kompleti prve pomoći | Ako govorimo o kompaniji na OSNO, onda službenici nemaju ništa protiv (dopis Ministarstva finansija od 03.10.2012. br. 03-03-06 / 2/112). A za pojednostavljivače, takvi troškovi će biti ukinuti. Razlog je isti. Ne nalaze se na listi iz stava 1 člana 346.16 Poreskog zakonika Ruske Federacije - pisma Ministarstva finansija od 24. oktobra 2014. br. 03-11-06 / 2/53908 od 26. januara 2007. godine br. 03-11-04 / 2/19 |

| Deterdženti, potrepštine za domaćinstvo i oprema za čišćenje (spužve, krpe, metle, toalet papir, itd.) | Ministarstvo finansija dozvoljava da se ovi troškovi pripisuju materijalnim rashodima (dopisi od 11.04.2007. br. 03-03-06 / 1/229, od 01.09.2006. godine br. 03-11-04 / 2/182) |

| aparat za gasenje pozara | Takve troškove kompanije uzimaju u obzir i na opštem i na pojednostavljenom sistemu (podtačka 6, tačka 1, član 264, tačka 10, tačka 1, član 346.16 Poreskog zakona Ruske Federacije) |

| Slike, akvarij i drugi dizajnerski predmeti, cvijeće | Opasno je otpisivati troškove ovih kupovina. Inspektori mogu zaključiti da su rashodi neopravdani, jer se ne odnose na prihode (dopis Ministarstva finansija od 25.05.2007. godine broj 03-03-06/1/311, tačka 1. člana 252. Poreskog zakona od Ruska Federacija) |

O predavaču

Aleksandar Beniaminovič Pogrebs - predavač, ovlašteni revizor. Od 1998. godine je potpredsjednik Društva za zaštitu prava savjesnih poreskih obveznika (Sankt Peterburg). Od 2007. godine - zamjenik glavnog i odgovornog urednika časopisa "Provjera u kompaniji". Od marta 2008. godine je glavni i odgovorni urednik časopisa Provjera u kompaniji. Od marta 2009. - poreski savjetnik.

Rizici su posebno visoki za pojednostavljenu kompaniju. Uostalom, za njih je lista dozvoljenih troškova ograničena.

Ulazni PDV na trošak namještaja, uređaja ili druge opreme odbija se na opći način.

Ali ako odlučite da kupovinu ne uračunate u troškove zbog rizika, onda je opasno prihvatiti PDV na nju za odbitak. Logika je sledeća. Kupovina nije uračunata u troškove, jer nije vezana za prihode. Za kompaniju na zajedničkom sistemu, glavni prihod je prodaja. Podliježe PDV-u. Ako kupovina nije povezana sa prihodima, onda organizacija nije koristila imovinu u transakcijama PDV-a. A ako je tako, onda jedan od uslova za odbitak iz podstava 1 stava 2 člana 171 Poreskog zakonika Ruske Federacije nije ispunjen.

Voda, čaj i slatkiši

Često kompanija vlastitu volju obezbjeđuje zaposlenima čaj, kafu, kupuje kolačiće ili naručuje flaširanu vodu u kancelariju.

Uzmite u obzir troškove čaja, kafe ili slatkiša na račun 10, ali nemojte otpisivati poreski troškovi. Inspektori smatraju da takvi troškovi ne umanjuju porez. Sa ovim se slaže i Ministarstvo finansija (dopis od 11.06.2015. godine broj 03-07-11/33827). Ni PDV se ne može odbiti.

Ali kontrolori su lojalni cijeni pitke vode. Omogućavaju da se voda i hladnjak uzmu u obzir u troškovima obezbjeđivanja normalnih uslova rada (dopis Ministarstva finansija od 16.11.2015. godine broj 03-03-06/1/65965). Istina, ovo se odnosi samo na organizacije na OSNO. U pojednostavljenim preduzećima inspektori otklanjaju takve troškove - dopisi Ministarstva finansija od 06.12.2013.godine broj 03-11-11/53315 i od 01.02.2011.godine broj 03-11-11/22.

Sada imamo jednu od najopsežnijih i ponekad vrlo složenih tema. Možda čak i za pet ili čak deset posjeta - nemoguće je sve to proučiti. Danas ćemo samo o tome govoriti u cjelini, skicirati načine, istaknuti glavne tačke oko kojih ćemo graditi dalju studiju računovodstva.

Malo teorije

Danas razmatramo temu u kojoj se konstantno susreću pojmovi "troškovi i izdaci", "grupiranje po troškovima i izdacima", "klasifikacija". Kako razumeti gde šta? Kada sam pogledao u računovodstvene knjige, svaki put sam sebe uhvatio da pomislim da sebi postavljam pitanje: „U primjerima, da li su to troškovi ili rashodi? Koji je ispravan izraz za upotrebu? Čini se da autor koristi troškove iu sljedećoj rečenici već koristi termin troškovi. Zabuna, i ništa više.

Ponovimo sada još jednom značenje ovih izraza, kako bismo kasnije mogli jasno uočiti šta mislimo kada ih izgovaramo. Dobro?

Troškovi su razmjena monetarnih resursa za nešto drugo što preduzeće može skladištiti i koristiti. Na primjer, kompanija je kupila robu, materijal. Potrošio novac, ali ga nije izgubio, jer se „novac pretvorio u druge resurse“.

Prijenos materijala za potrebe proizvodnje ili domaćinstva odvija se na sljedeći način:

- cijena ovih materijala se izračunava, na primjer, prosječna cijena.

- zbog knjiženja materijal se umanjuje na kontu 10 u obračunatom iznosu i količini

- i ovaj iznos dolazi na račune rashoda (20, 23, 25, 26, 44)

- do kraja mjeseca za ovako nagomilane iznose može se slobodno reći da su rashodi

Ali kada je proces zatvaranja mjeseca u toku i ovi troškovi počnu da učestvuju u obračunu finansijski rezultat- tada se pretvaraju u pojam troškova, tj. ovo su troškovi koji se uzimaju u obzir za finansijski rezultat za izračunavanje dobiti, od kojih se zatim uzima "porez na dohodak"

Ne mogu se svi željeni troškovi preduzeća pripisati troškovima. One. ne mogu svi troškovi upasti u formulu finansijskog rezultata za obračun dobiti. Dozvole za određene vrste troškova su navedene u poreski broj(NK RF).

Pogledajmo račune troškova. računovodstvo in sledeće vrste aktivnosti:

Servis

Ovdje se uglavnom koriste dva računa troškova - to su 26 i 91.2.

Štaviše, na 26. računu se akumuliraju troškovi tokom mjeseca, koji će potom ići na 90. račun, ali već kao rashodi. Kada se 26. račun zatvori (prenese) na 90. račun, to se naziva metodom direktnih troškova.

A 91.2. račun je odmah trošak, jer je već sam po sebi formula za finansijski rezultat. Iz prethodnih članaka već znamo da račun 91.2 uključuje takve osnovne troškove preduzeća kao što su bankarske usluge za servisiranje tekućeg računa, kamate na kredit.

Svi ostali troškovi padaju na račun 26 za usluge: plate zaposlenih, zakup prostorija, kancelarijski materijal, internet usluge, komunikacije, porez na zarade, amortizacija osnovnih sredstava. One. u suštini sve što je vezano za trenutne aktivnosti. Pogledajmo račun 26, pogledajmo njegove karakteristike.

Trgovina

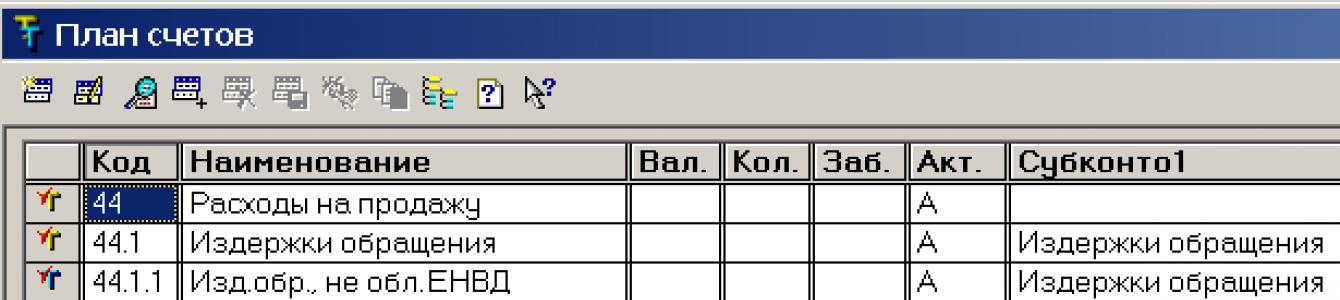

Računovodstveni račun 91,2 računa, ponekad i 26, takođe su prisutni u trgovanju. Međutim, glavni računovodstveni račun trošak trgovanja je račun 44 "Troškovi prodaje". Pogledajte njegove specifikacije.

Kontni plan iz programa 1C Računovodstvo 7.7

Kontni plan iz programa 1C Računovodstvo 8

Vidimo da je račun analitičan: postoje podračuni i podkonto. Račun je potpuno aktivan, tako da će akumulacija troškova ići na teret, a otpis na teret računa.

Kako funkcioniše 44 nalog

Za početak, zapamtite da 44 uključuje one troškove koji padaju na proces trgovanja. Ako firma radi samo trgovina, tada će u računovodstvu imati 44 i 91,2 računa troškova. Najčešće stavke rashoda za trgovačka preduzeća su nadnica prodavci i porezi od toga, kirija, komunalije i sve ostalo vezano za mjesto trgovine. U prodavnici su popravili električnu instalaciju (omogućili nam servis) - ide i na račun 44. Ako postoji namjenski računovođa odgovoran za rad poslovnice, onda će sve njegove plaće i porezi s njega ići na račun 44.

Ako se firma pored trgovine bavi i uslugama, ili postoji proizvodnja, onda plata šefa računovodstva, menadžera, menadžerskog vozača, stanarina i struja u glavnoj kancelariji itd. - sve ovo ide na račun 26. Jesi li shvatio poentu?

Posebne vrste troškova. Trgovačke organizacije imaju posebne vrste troškovi: transport i poslovni troškovi na prodaju. Šta je kod njih zanimljivo? Hajde da to shvatimo.

Fare

Pri kupovini proizvoda, svaka kompanija bi bila zadovoljna kada bi dobavljač po istoj cijeni koji nam je prodao proizvod i isporučio ga u naše skladište. Ali to se ne dešava. Za našu kompaniju uvijek postoje dodatni troškovi za dostavu robe u svoje skladište. I što je dobavljač dalje, to su veći režijski (transportni) troškovi.

Kao rezultat, imamo isporučenu robu po nabavnoj cijeni i neki trošak isporuke (trošak transportnih troškova). Sada imamo dilemu: kako urediti ove troškove prevoza? Dozvoljena su nam dva načina:

Prvi način. Uzmite količinu transporta, izračunajte udio i rasporedite iznos isporuke za svaki kupljeni artikl. Sve se to radi knjiženjem na račun 41. U tom slučaju će cijena kupljene robe u skladištu kompanije iu izvještajima biti što tačnija.

A kada se ovaj proizvod proda, najpreciznija nabavna cijena ulazi u formulu finansijskog rezultata. Taj dio robe koji ostane neprodat će sadržavati i dio transporta, slažete li se? Drugim riječima, dodatni troškovi transporta neće ulaziti u formulu finansijskog rezultata.

Drugi način. Nabavljena roba na 41 račun, a troškovi transporta na 44 računa. Tada će u vrijeme "zatvaranja mjeseca" 44, cijeli račun biti zatvoren za 90. Ispostavilo se da su transportna vozila ušla u formulu, ali roba nije sva prodata ili uopšte nije prodata. Drugim riječima, neopravdano smo povećali troškove, ali to je nemoguće.

U ovom slučaju, troškovi transporta na računu 44 će ići na 90 samo u dijelu u kojem je roba prodata, tj. proporcionalno prodatoj robi. Kao rezultat toga, troškovi transporta na raspolaganju našoj kompaniji, pri zatvaranju 44 računa neće svi ići na 90, slažete li se? Iznos troškova transporta će ostati, tj. 44 račun neće biti potpuno zatvoren - bit će zatvoren sa ostatkom.

Troškovi prodaje

To uključuje troškove koji doprinose promociji i prodaji robe. Najčešći su pakiranje, oglašavanje, marketinške aktivnosti.

Proizvodnja

Kao što vidite, mi smo u usponu. Proizvodnja objedinjuje 26 računa, 44 računa i 91,2 računa. Osim toga, ima i svoje glavne računovodstvene račune - 20, 23, 25, 26, 28.

Računi 91.2 i 44 rade na isti način kao iu prethodnim aktivnostima. Ali 20. račun radi na poseban način. Razgovarajmo sada vrlo kratko.

Glavni računi u proizvodnji: 20, 25, 26

Pro 26 nalog možemo reći da on naplaćuje troškove čitavog preduzeća kao što su menadžment, administracija. One. svi troškovi koji se ne mogu pripisati ni trgovini (44 račun) ni proizvodnji (20, 23, 25, 28). Drugim riječima, račun 26 je računovodstvo administrativnih troškova za cjelokupno poslovanje.

20 count- ovo je račun za računovodstvo same proizvodnje proizvoda, ali ... 23 i 25 su i računi uključeni u proizvodnju proizvoda. Koja je razlika? A činjenica da se na 20. računu prvo prikupljaju samo oni troškovi koji se mogu direktno pripisati određenoj vrsti proizvoda.

25 count prikuplja one troškove koji se ne mogu točno pripisati određenom proizvodu, mogu se pripisati samo radionici. Primjer je ovdje neophodan.

Uzmimo jednu radionicu, jednu mašinu, jednu vrstu proizvoda, bez obzira koliko zaposlenih. Neka rade naizmjenično, u smjenama, kako žele. Šta je proizvodnja proizvoda (pojednostavimo) - to su troškovi sirovina, plate zaposlenih, porezi na plate, struja za mašinu, amortizacija mašine, amortizacija ili zakup radionice. Pod našim uslovima svi nastali troškovi odmah padaju na ovu vrstu proizvoda.

Zakomplikujmo proizvodnju, približavajući je pravoj. Radionica je i dalje jedna, mašina je jedna, ima dve vrste proizvoda, zaposleno je 4. Dva čoveka proizvode proizvode, jedan čuvar, jedan održava čistoću u prostoriji.

Pa, kako sad tačno odrediti trošak električne energije, amortizaciju mašine, amortizaciju (iznajmljivanje) zgrade, plate čuvara i tehničkog osoblja, poreze na zarade za određenu vrstu proizvoda? A ako ovaj čuvar čuva dvije radionice? A tehničko osoblje čisti samo ovu radionicu i proizvodni prostor?

Ispada da dio troškova više nije tako lako odmah pripisati računu 20 za određenu vrstu proizvoda, slažete li se? To je ono čemu služi broj 25.

Zaključak

Ok, hajde da se zaustavimo tamo danas. Pokušajte izvući zaključke, sumirati ih. Ako želite, podijelite svoja saznanja sa mnom. Da biste to učinili, koristite meni Kontakti ili dugme na dnu članka.

Materijali u preduzeću su predmeti stvarnom svijetu koje možete vidjeti, dodirnuti. Dodjela objekata nazivu materijala odvija se prema ulozi ......

Otpis ugostiteljskih troškova moguće u skladu sa zahtjevima Poreskog zakona Ruske Federacije, uz dokumentovanu potvrdu činjenice njihovog izvršenja, kao i potvrdu njihove ekonomske izvodljivosti. Kako se ovi troškovi otpisuju, uzimajući u obzir relevantne zakonske zahtjeve?

Kako otpisati troškove gostoprimstva: Osnovni pravni principi

Troškovi reprezentacije (PR) kao posebna kategorija rashoda smatraju se samo u poreskom računovodstvu. Stoga je postupak otpisa ovih troškova (u praksi se provodi u cilju smanjenja poreska osnovica preduzeća) treba sprovoditi na osnovu principa njihove potvrde i ekonomske izvodljivosti, koji su ključni sa stanovišta poreskog računovodstva.

Ovi principi su, posebno, sadržani u stavu 1 čl. 252 Poreskog zakona Ruske Federacije, koji propisuje da se za smanjenje poreske osnovice preduzeća koje plaća porez na dobit mogu koristiti troškovi koji su dokumentovani i ekonomski opravdani.

PR se može koristiti i za smanjenje poreske osnovice - ali samo u iznosu koji ne prelazi 4% troškova rada u preduzeću u relevantnom izvještajni period(Član 2, član 264 Poreskog zakona Ruske Federacije).

Ako prema rezultatima 1. kvartala, šest mjeseci ili 9 mjeseci, preduzeće ima nedovršeni PR (preko 4% troškova rada), oni se mogu dodati prilikom obračuna poreza za godinu. Ali pod uslovom da će se na kraju godine trošak zarada obračunati u iznosu po kojem se na kraju poreskog perioda postiže tražena stopa PR-a (4%).

Otpis ugostiteljskih troškova: osnovni dokumenti

Potvrđivanje i ekonomska opravdanost PR-a u svrhu njihovog otpisa može se izvršiti kroz najširi spektar dokumenata. Njihov skup, formiran od strane računovodstva kako bi se opravdao otpisi ugostiteljskih troškova, može se predstaviti:

- izvještaj o PR-u, kao i primarni izvor koji ga dopunjava (ova dokumenta se preporučuju za upotrebu u dopisu Ministarstva finansija od 10.04.2014. br. 03-03-RZ / 16288);

- akt o PR (dopisi Ministarstva finansija od 01.11.2010. godine broj 03-03-06 / 1/675, od 22.03.2010. godine br. 03-03-06 / 4/26);

- po nalogu načelnika o realizaciji PR-a, predračun ovih troškova (dopis Ministarstva finansija od 13.11.2007. godine br. 03-03-06/1/807);

- bilo koji primarni dokument, u skladu sa uslovima iz stava 2. čl. 9 Zakona "O računovodstvu" od 06.12.2011. br. 402-FZ (pismo Federalne poreske službe Ruske Federacije od 08.05.2014. br. GD-4-3 / 8852)

- program reprezentativnog događaja (pismo Federalne poreske službe Ruske Federacije od 12. aprila 2007. br. 20-12 / 034115).

Imajući u vidu navedene zakonske akte u smislu njihove pravne snage, kao i novine, može se zaključiti da se PR-i mogu potvrditi (u smislu priznavanja njihove punovažnosti) samo:

- kroz izveštaj

- primarni, dopunjujući ovaj izvještaj.

Istovremeno, mnoge firme radije formiraju kompletan set gore navedenih dokumenata (odnosno, ikada preporučenih), što potvrđuje završetak PR-a.

Ova sklonost može biti zbog:

- strogi standardi internog korporativnog izvještavanja (pod pretpostavkom da menadžment ima alate za efikasnu kontrolu troškova – uključujući one reprezentativne);

- želja firmi da dodatno potkrepe upravo istu ekonomsku izvodljivost PR-a – kao neophodan uslov za mogućnost njihove primene u cilju optimizacije oporezivanja.

Konkretno, mnoge firme radije potvrde činjenicu otpisa PR-a izdavanjem posebnog lokalnog normativni dokument- akt o otpisu pripadajućih troškova.

Razmotrite karakteristike njegove primjene i kompilacije detaljnije.

Kako sastaviti akt za ugostiteljske troškove (uzorak strukture dokumenta)

Ovaj akt se obično sastavlja na kraju službenog događaja. U tu svrhu u preduzeću se može formirati posebna komisija kompetentnih stručnjaka. Njihov zadatak je:

- u ispravnoj pripremi dokumenta;

- analiziranje podataka sadržanih u njemu, kao i donošenje odgovorne odluke o priznavanju opravdanih troškova koji su evidentirani u aktu;

- dopunjavanje dokumenta drugim potrebnim izvorima.

Odgovarajuća komisija može uključivati predsjednika, kao i obične učesnike.

Djelo o kojem u pitanju, može sadržavati:

- datum, naziv dokumenta;

- podatke o održanoj reprezentativnoj manifestaciji (naziv, mjesto održavanja);

- podatke o nadležnim službenicima koji sastavljaju i ovjeravaju akt;

- spisak PR-ova, kao i iznose koji im odgovaraju i ovjereni od nadležnih službenika;

- zaključak nadležnih službenika o valjanosti sprovođenja PR navedenih u aktu;

- potpise nadležnih službenika koji su sačinili akt.

Akt o PR-u može biti i nezavisni lokalni normativni akt, i aneks drugom standardu - na primjer, naredba za održavanje službenog događaja.

Važna nijansa: uprkos činjenici da je predmetni akt potpisan, kao što smo gore napomenuli, od strane nadležnih lica, Federalna poreska služba Ruske Federacije smatra da ga mora odobriti i direktor kompanije (pismo Federalnog Poreska služba Ruske Federacije za Moskvu od 22. decembra 2006. br. 21-11 / 113019).

Dokument o kojem je riječ može također sadržavati veze do dokumenata koji podržavaju PR. Na primjer, za primarni račun, koji se također izdaje kako bi se provjerila legitimnost otpisa ovih troškova.

Imajte na umu da primarna organizacija po pravilu dopunjava izvještaj, a ne akt o PR-u. Međutim, u mnogim firmama prvi dokument uključuje elemente drugog ili prati njegovu strukturu, ali se naziva PR izvještaj.

Gdje mogu preuzeti uzorak popunjavanja akta za otpis reprezentativnih troškova?

Sa uzorkom popunjavanja relevantnog akta možete se upoznati na našem portalu, preuzeti dokument - na linku ispod.

Pitanje 2. Računovodstvo troškova vozila.

U poljoprivrednim preduzećima, vozila se široko koriste. Koristi se za uvoz materijala neophodnog za proizvodnju (naftni proizvodi, mineralna đubriva, rezervni delovi), izvoz proizvoda, za transport na farmi itd.

Obračun troškova eksploatacije i održavanja vozila vrši se na podračunu 4 „Drumski saobraćaj“ računa 23. Na ovom podračunu se uračunavaju troškovi teretnih, putničkih, putničkih vozila i vozila posebne namjene.

Troškovi se uzimaju u obzir po stavkama:

1. "Naknada rada sa odbicima za socijalne potrebe";

3. "Radovi i usluge";

4. "Organizacija proizvodnje i upravljanja";

5. "Ostali troškovi".

U članku "Naknada rada sa odbicima za socijalne potrebe" uzeti u obzir iznos zarada za vozače, druge zaposlene koji servisiraju vozila, kao i iznos obračunate rezerve za godišnji odmor. Ova stavka odražava doprinose za Penzioni fond, društveni i zdravstveno osiguranje radnici uključeni u rad i održavanje vozila.

Troškovi rada utovarivača nisu uključeni u troškove transporta. Ovi iznosi se terete direktno na računima koji obuhvataju usluge autotransporta (računi obračuna materijala, troškova proizvodnje, prodaje proizvoda i sl.).

D - 23.4 Plate obračunate vozačima i zaposlenima

K - 70,69,96 uslužna motorna vozila i odbici za socijalne potrebe

U članku "Sadržaj osnovnih sredstava" uzeti u obzir obračunate iznose amortizacije i troškove popravke za osnovna sredstva koja se odnose na vozila: vozila, prikolice, opremu, gradilišta itd.

1 D - 23.4 Obračunata amortizacija na osnovna sredstva

K - 02 (automobili, garaže)

2 D - 23.4 Naftni proizvodi otpisani za rad vozila

Ovaj članak uzima u obzir troškove povezane s obnavljanjem istrošenih automobilskih guma. To uključuje troškove vulkanizacije guma, nanošenje gazećeg sloja i druge radove na njenoj popravci i restauraciji. Ovaj članak odbija troškove guma prilikom zamjene istrošenih.

D - 23.4 Otpisane gume za rad vozila

Članak "Radovi i usluge" uzeti u obzir obavljene radove za vozila i usluge drugih pomoćnih industrija, trećih organizacija.

D - 23.4 Troškovi motornog transporta uključuju usluge

K - 23,60 pomoćne proizvodnje (RM, elektr.) i treće organizacije

Članak "Organizacija proizvodnje i menadžmenta" izdvaja za obračun troškova održavanja radioničarskog osoblja garaže i drugih opštih troškova garaže, koji se prethodno akumuliraju stavku po stavku.

D - 23.4 Preračunato u cijenu radova i usluga

K -25,26 udio autotransporta u općoj proizvodnji i opštim poslovnim troškovima.

Članak "Ostali troškovi" uzeti u obzir otpis sitnog inventara, kombinezona, zaštitne obuće, druge troškove koji nisu bili obuhvaćeni prethodnim člancima.

D - 23.4 Izdani kombinezoni i specijalna obuća

K -10.12 za vozače i zaposlene koji servisiraju vozila.

By kreditni račun 23.4 odražava otpis stvarnih troškova. U toku godine, posao koji obavljaju vozila distribuira se među potrošače po planiranoj cijeni od 1 t/km.

Stvarni trošak t/km se utvrđuje na kraju godine, a zatim se vrši usklađivanje ( planirani trošak doveden na nivo stvarnih troškova). Za ovo, računajte ukupan iznos obračunati stvarni troškovi debit fakture, umanjene za trošak rabljenog ulja i drugog povratnog materijala, i podijeliti sa brojem t/km koje su izvršila vozila bez samouslužnih radova.

S/st 1t/km =činjenica o iznosu. troškovi - s/st rada. ulja i drugih materijala

t/km (bez samouslužnih radova)

Za putnička vozila obračunava se trošak jednog mašinodana za prevoz ljudi, za specijalna netransportna vozila - jedan mašinodan rada specijalnih mašina.

1 D – 10,11,41,43 Usluge autotransporta otpisane na ime troškova

K -23.4 isporuka robe i materijala

2 D –20.23.25.26 Obavljene usluge autoprijevoza

K -23,4 osnovni, pomoćne industrije

(dodijeljen potrebama OP i OH)

3 D -44.90.91 Usluge autotransporta su uključene u

K -23,4 trošak prodaje (za proizvode, osnovna sredstva i ostalu imovinu)

Na dobrom računu 23.4 iskazuju se troškovi kapitalizovanog korišćenog ulja, istrošenih guma, materijala.