U polju 107 naloga za plaćanje morate navesti poreski period za koji se plaća porez ili doprinos. Iz sadržaja polja 107 treba biti jasno za koji period se plaća porez. Takođe, određeni datum se može navesti u polju 107. Nedavno je Federalna poreska služba izdala dopis od 12.07.2016. godine broj ZN-4-1/12498, u kojem se navodi da poreski agenti treba da popune više uplata za plaćanje poreza na dohodak građana. Šta, prema novim pravilima za popunjavanje naloga za plaćanje, sada označava polje 107? Mogu li nastaviti s plaćanjem jedne uplate? Hajde da to shvatimo.

Uvodne informacije

Polje 107 se mora popuniti kako bi se naznačila učestalost plaćanja plaćanje poreza ili određeni datum za plaćanje poreza, ako je takav datum određen poreski broj Ruska Federacija (klauzula 8 Pravila, odobrena naredbom Ministarstva finansija Rusije od 12. novembra 2013. br. 107n).

U polje 107 upisuje se 10-cifreni kod poreski period. Prva dva znaka su period plaćanja poreza. Na primjer, za kvartalno - KV, mjesečno - MS, godišnje - Državna Duma.

Četvrti i peti znak su broj poreskog perioda. Na primjer, ako je porez plaćen za avgust, označeno je "08".

Znakovi od sedam do deset predstavljaju godinu. Treći i šesti znak su uvek tačkasti. Na primjer - QV.03.2016.

Novo pojašnjenje Federalne poreske službe o polju 107

U dopisu Federalne poreske službe broj ZN-4-1/12498 od 12.07.2016. godine navodi se da poreski agent sastavlja više naloga za plaćanje ukoliko se porez na dohodak fizičkih lica prenosi sa različitim rokovima plaćanja.

Tako Federalna poreska služba, naime, od jula 2016. godine preporučuje nova pravila za popunjavanje naloga za plaćanje. Uostalom, ranije nije bilo takvih zahtjeva od poreskih organa. Međutim, nakon pojavljivanja ovih preporuka, računovođe su imale pitanja šta tačno upisati u polje 107.

Šta tačno treba navesti u polju 107 sada

Prilikom plaćanja PDV-a poreski zakon utvrđuje nekoliko uslova plaćanja i za svaki od ovih uslova postoji određeni datum plaćanja (vidi "").

Evo nekoliko primjera.

porez na dohodak od zarade

Porez na dohodak fizičkih lica na zarade, bonuse i materijalna davanja mora se prenijeti u budžet najkasnije narednog dana od dana isplate prihoda (stav 1, tačka 6, član 226 Poreskog zakona Ruske Federacije).

Primjer.

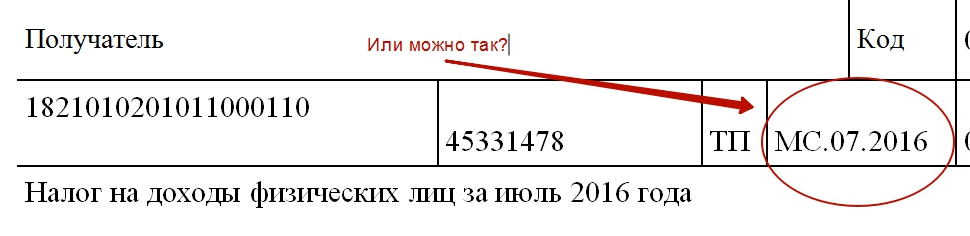

Poslodavac je zaposlenima isplatio platu za jul 04.08.2016. U ovom slučaju, datum prijema prihoda biće 31. jul, a datum odbitka poreza 4. avgust. A poslednji datum kada se porez na dohodak građana mora prebaciti u budžet je 5. avgust 2016. godine. Da li to znači da u uplatu treba staviti 05.08.2016?

Ili u polju 107 naloga za plaćanje možete naznačiti “MS.07.2016” da bi bilo jasno da se radi o porezu za jul?

porez na dohodak fizičkih lica sa bolovanja i regresa

Porez na dohodak fizičkih lica odbijen od privremene invalidnine, naknade za njegu bolesnog djeteta, kao i od regresa, mora se prenijeti najkasnije do posljednjeg dana u mjesecu u kojem je prihod isplaćen (stav 2. tačka 6. čl. 226 Poreskog zakona Ruske Federacije).

Primjer.

Zaposleni odlazi na godišnji odmor od 25. avgusta do 15. septembra 2016. godine. Regres mu je isplaćen 15. avgusta. U ovom slučaju, datum prijema prihoda i datum zadržavanja poreza na dohodak građana je 15. avgust, a posljednji datum kada se porez mora uplatiti u budžet je 31. avgust 2016. godine. Da li će biti tačno ako se u polju 107 uplate za uplatu poreza na dohodak građana upiše 31.08.2016. Ili biste trebali navesti "MS.08.2016"?

Na ova pitanja nema jasnog odgovora u pravilima za popunjavanje naloga za plaćanje. Stoga ćemo se izjasniti o tome kako implementirati nove preporuke date u dopisu Federalne poreske službe od 12.07.2016. godine broj ZN-4-1/12498.

Naše mišljenje: oslanjajte se na mjesec prihoda

Smatramo da u nalozima za plaćanje nije potrebno naznačiti konkretan datum. Uostalom, najvjerovatnije poreske inspekcije glavna stvar je ne prikupljati puno informacija o različitim datumima, već razumjeti za koji period je plaćen porez na dohodak i uporediti ga sa obračunom 6-poreza na dohodak građana. A ako je tako, onda se računovođe, po našem mišljenju, moraju osloniti na mjesec u kojem su zaposleni imali oporezivi prihod.

Da biste utvrdili na koji se mjesec odnosi porez na dohodak građana, vodite se datumom priznavanja prihoda prema članu 223. Poreskog zakona Ruske Federacije. Na primjer, za platu, ovo je posljednji dan u mjesecu za koji se izdaje novac. Za godišnji odmor i bolovanje - dan plaćanja (član 223 Poreskog zakona Ruske Federacije). Objasnimo primjerima i uzorcima plaćanja.

Plaća

Iz stava 2 člana 223 Poreskog zakona Ruske Federacije proizilazi da plata postaje prihod posljednjeg dana u mjesecu za koji se obračunava (član 2. člana 223. Poreskog zakona Ruske Federacije). Dakle, u polje 107 upisuje se broj mjeseca za koji se obračunava plata. Pretpostavimo da računovođa sastavlja porez na dohodak fizičkih lica iz plate za avgust. Zatim će u polju 107 navesti "MS.08.2016". Čak i pored činjenice da se isplata vrši u septembru. I to će, po našem mišljenju, biti tačno.

Odmor

Regres za godišnji odmor postaje prihod posljednjeg dana u mjesecu u kojem je isplaćen (klauzula 6, član 223 Poreskog zakona Ruske Federacije). Na primjer, ako zaposleniku isplatite regres za godišnji odmor u septembru, tada u polje 107 uplate poreza na dohodak upisujete “MS.09.2016”. Čak i ako odmor "prođe" do oktobra.

bolovanje

Regres za godišnji odmor postaje prihod posljednjeg dana u mjesecu u kojem se isplaćuje (klauzula 6, član 223 Poreskog zakona Ruske Federacije). Na primjer, ako zaposleniku isplatite regres za godišnji odmor u oktobru 2016. godine, tada u polje 107 isplate morate popuniti - „MS.10.2016“. I time pokazati da je regres isplaćen u desetom mjesecu 2016. godine.

materijalnu dobit

Ponekad zaposleni imaju prihod u obliku materijalne koristi, na primjer, od primljenog kredita. Za prenos poreza na dohodak sa njega, u polje 107 uplatnog naloga upisati mesec poslednjeg dana u kome je lice materijalnu dobit. Na primjer, ako je materijalna korist od korištenja kredita nastala u novembru 2016. godine, popunite polje 107 na sljedeći način:

Otplata dugova: polje 107

Poreski agenti su takođe dužni da popune polje 107 u situaciji kada su dugovi za porez na dohodak fizičkih lica otplaćeni. Ako organizacija samoinicijativno (dobrovoljno) otplaćuje dug, tada u polju 107 naznačite mjesec za koji se dug vraća. I u polje 106 unesite šifru ZD. Ovaj kod znači da se ne radi o trenutnom plaćanju, već o otplati duga. Recimo ako izmirite dug za porez na dohodak građana za april 2016. godine, onda napravite nalog za plaćanje ovako:

Kako popuniti polje 107 u nejasnim situacijama

Pogledajmo sada nekoliko uobičajenih situacija za popunjavanje polja 107 prilikom prijenosa poreza na dohodak građana.

Situacija 1. Plata i regres u isto vrijeme

U avgustu je organizacija istovremeno izdala platu za jul i regres za godišnji odmor istog dana.

Rješenje.Što se tiče plate, datum primanja je posljednji dan u mjesecu za koji je obračunat. Za praznike, ovo je dan kada se novac izdaje. Dakle, morate izvršiti dvije uplate. U polje 107 za porez na zarade upisuje se "MS.07.2016", au polje 107 za porez na godišnji odmor - "MS.08.2016". Tako će biti jasno za koji mjesec prenosite porez. I ovaj pristup će zadovoljiti nove preporuke poreskih organa.

Situacija 2. Plata i bolovanje u isto vrijeme

U septembru je organizacija istovremeno izdala platu za avgust i regres za godišnji odmor istog dana.

Rješenje.Što se tiče plate, datum primanja je posljednji dan u mjesecu za koji je obračunat. Za praznike ovo je dan plaćanja. Novac. Dakle, morate izvršiti dvije uplate. U polje 107 za porez na zarade upisuje se "MS.08.2016", au polje 107 za porez na godišnji odmor - "MS.09.2016".

Situacija 3. Regres za drugi mjesec

Rješenje. Za regres za godišnji odmor, datum prihoda je dan kada je novac izdat. Nije bitno u kom mjesecu se zaposleni odmara. Dakle, u polju 107 uplate za prenos poreza na dohodak fizičkih lica sa regresa navesti „MS.08.2016. Odnosno, pokažite da ste izdali regres za godišnji odmor u avgustu 2016.

Situacija 4. Plata i bonus istovremeno

Slučaj 5: plaćanja izvođačima

Izvođaču je u septembru dodeljena naknada za usluge izvršene u avgustu.

Rješenje. Datum prijema prihoda po građanskopravnom ugovoru je dan izdavanja novca. Ovaj dan je bio u septembru. Dakle, u uplati za uplatu poreza na dohodak fizičkih lica u polje 107 upisati „MS.09.2016.

Situacija 6: dnevnica

Zaposleni je u avgustu primio višak dnevnica u vezi sa službenim putovanjem. Moraju zadržati porez na dohodak. Prethodni izvještaj o rezultatima službenog putovanja odobren je u septembru 2016. godine. Porez je zadržan sa plate za septembar.

Rješenje. Datum prijema prihoda od prekomjerne dnevnice je posljednji dan u mjesecu u kojem je odobren avansni izvještaj o službenom putovanju (tačka 6, tačka 1, član 223 Poreskog zakona Ruske Federacije). Za plate, datum prihoda je poslednji dan u mesecu za koji je novac izdat (klauzula 2, član 223 Poreskog zakona Ruske Federacije). Odnosno, u oba slučaja - poslednji dan u mesecu. Stoga je, po našem mišljenju, moguće sastaviti jedan nalog za plaćanje i označiti „MS. 09.2016". Uostalom, poreznici u svojim obrazloženjima nisu rekli da porez treba podijeliti na različite uplate i iste uslove plaćanja.

zaključci

Među računovođama postoji i mišljenje da nakon pojavljivanja dopisa Federalne poreske službe od 12. jula 2016. godine broj ZN-4-1 / 12498 u uplatama treba navesti konkretne datume, najkasnije do kojih organizacija ili individualni preduzetnik mora da plati porez na dohodak fizičkih lica. Na primjer, potrebno je do kraja mjeseca prenijeti porez na dohodak građana sa regresa izdatog u septembru. Dakle, u polje 107, prilikom plaćanja poreza na dohodak građana od regresa potrebno je upisati „30.09.2016. Porez na dohodak fizičkih lica trebate prenijeti sa isplaćene plate sljedeći dan. Dakle, ako je plata izdata, recimo, 5. septembra, onda u polju 107 treba navesti sljedeći dan, odnosno „09.06.2016. Ova opcija takođe ima pravo na postojanje. Štaviše, ne isključujemo da je to tačno i da neće izazvati potraživanja od Federalne poreske službe. Nažalost, još nema zvaničnih pojašnjenja po ovom pitanju.

Po našem mišljenju, prije donošenja konačne odluke šta tačno napisati u polje 107, ipak ima smisla tražiti pojašnjenje od svog IFTS-a. Ali u svakom slučaju, imajte na umu: inspektori nemaju pravo na novčanu kaznu poreski agent ili naplaćuju kazne ako je porez plaćen na vrijeme i ako je uplata uključena u budžet.

Štaviše, ako je poreski agent, na primer, isplatio platu i regres za godišnji odmor istog dana i popunio samo jedan nalog za plaćanje, onda se to ne može smatrati kršenjem ili greškom ako uplata ide u budžet za ispravan CSC. Cm. " ". Istovremeno, ponavljamo da poreznici najvjerovatnije planiraju da podatke iz polja 107 povežu sa obračunima 6 poreza na dohodak fizičkih lica. A ako program poreznih vlasti ne može odgovarati obračunatom i uplaćeni porez, onda inspekcija može tražiti pojašnjenje, tražiti pojašnjenje obračuna ili detalja plaćanja.

Već dugi niz godina popunjavanje obrasca 6-NDFL izaziva pitanja kod računovođe, jedno složenije od drugog. Tu sudbinu nisu izbjegle ni situacije s godišnjim odmorom. A glavna zasjeda je što imaju svoja pravila za zadržavanje poreza na dohodak, koja se razlikuju od plata i drugih plaćanja. Pored same naknade za godišnji odmor, dosta pitanja izaziva i naknada za neiskorišteni godišnji odmor po otkazu.

Kolege, želim da vas odmah umirim! U situaciji sa regresom, pa čak i sa naknadom, u popunjavanju 6-poreza na dohodak, sve je sasvim logično i povinuje se jednostavna pravila. U ovom članku ćemo to analizirati na praktičnim primjerima. o čemu ćemo razgovarati?

1. Odakle poteškoće sa porezom na dohodak 6

2. Datum prijema naknade za godišnji odmor u 6-NDFL

3. Datum odbitka poreza na dohodak fizičkih lica od regresa u 6-porez na dohodak fizičkih lica

4. Rok transferi poreza na dohodak fizičkih lica od regresa do 6 poreza na dohodak

5. Regres za godišnji odmor u odjeljku 1 izvještaja 6-NDFL

6. Kako prikazati regres za godišnji odmor u 6-porezu na dohodak

9. Regres za godišnji odmor odražavamo u 6 poreza na dohodak zajedno sa platom

Pa idemo redom.

1. Odakle potiču poteškoće sa porezom na dohodak 6

Prije nego što shvatite kako prikazati regres za godišnji odmor u porezu na dohodak od 6, treba shvatiti da rješenje za svaku situaciju koja se pojavi slijedi iz logike izgradnje obrazac za prijavu. Izvještaj u obrascu 6-NDFL podnosi se tromjesečno i popunjava se datum izvještavanja– 31. mart, 30. jun, 30. septembar, 31. decembar. Sadrži dva dijela, princip uključivanja prihoda i poreza u kojima nisu isti:

Odjeljak 1 popunjava se po obračunskom principu tokom cijele godine, tj. prihod i porez se odražavaju u njemu ukupno. Uključuje prihode koji se smatraju primljenim od strane zaposlenog.

Odjeljak 2 uključuje samo one transakcije koje su obavljene u posljednja 3 mjeseca. Štaviše, glavni kriterijum za ulazak u ovaj odeljak je rok za plaćanje poreza na dohodak fizičkih lica u ovom izveštajnom periodu (ne stvarni, već rok u skladu sa zakonom).

Glavne poteškoće u popunjavanju vezane su za činjenicu da datumi prijema prihoda, njegovog zadržavanja i prenosa poreza na dohodak fizičkih lica se razlikuju i može pasti u različite izvještajni periodi. Ovo važi i za praznike. Stoga, prije svega, da vidimo kako je datum prijema prihoda za regres, datum zadržavanja poreza i koji su uslovi za prijenos poreza na dohodak na ovu vrstu prihod. Usput, ako vaša organizacija plaća dividende, onda popunite 6-porez na dohodak za ovu vrstu plaćanja.

2. Datum prijema naknade za godišnji odmor u 6-NDFL

Regres za godišnji odmor, kako je definisano vrhovni sud odnose se na plate. Međutim, datum stvarnog primanja prihoda u obliku naknade za godišnji odmor nije određen kao plata, već prema podtački 1, stav 1, član 223 Poreskog zakonika Ruske Federacije (Rezolucija Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije od 7. februara 2012. br. 11709/11, dopis Ministarstva finansija od 26. januara 2015. godine br. 03-04-06/2187 i dr.).

One. za potrebe obračuna poreza na dohodak fizičkih lica datum prijema regresa za godišnji odmor u 6-porez na dohodak fizičkih lica - dan uplate svom zaposlenom- transferi na bankovni račun, podizanja sa blagajne (dopis Federalne poreske službe od 21.07.2017. br. BS-4-11 / [email protected]).

Prema članu 136. Zakona o radu, poslodavac je dužan isplatiti regres za godišnji odmor najkasnije 3 kalendarska dana prije početka godišnjeg odmora (postoji i dopis Rostruda od 30.07.2014. br. 1693-6-1 od ovu temu).

Datum početka godišnjeg odmora nije bitan, čak i ako pada na sljedeći kalendarski mjesec. Nije bitno da li je odmor u toku i utiče na različite mesece, kvartale, kalendarske godine (pismo Federalne poreske službe Rusije od 24. maja 2016. br. BS-4-11/9248). Za utvrđivanje datuma prijema prihoda bitan je samo datum isplate regresa. Ovog datuma popunjava se red 100 obrasca 6-NDFL.

Datum isplate regresa takođe određuje da li iznos regresa i poreza na dohodak na njega spada u tačku 1.

3. Datum odbitka poreza na dohodak fizičkih lica od regresa u 6-porez na dohodak fizičkih lica

Sljedeći važan korak za prikaz regresa za godišnji odmor u 6-porezu na dohodak, odredite datum odbitka poreza koji je prikazan u redu 110. Ovdje je sve vrlo jednostavno: Porez na dohodak fizičkih lica se zadržava u trenutku isplate prihoda(klauzula 4, član 226 Poreskog zakona). Dakle, za regres će se poklopiti datum prijema prihoda i datum odbijanja poreza na dohodak fizičkih lica od regresa u 6-porezu na dohodak, tj. to je jedan dan.

4. Rok za prenos poreza na dohodak fizičkih lica sa regresa u 6-porez na dohodak fizičkih lica

U opštem slučaju, za većinu vrsta prihoda rok za prenos poreza na dohodak fizičkih lica u budžet je najkasnije prvog radnog dana od dana isplate prihoda. Ali na odmoru je slika drugačija! Zato što je period za prenos poreza na dohodak fizičkih lica sa godišnjeg odmora regulisan posebnim pravilom - tačka 6 člana 226 Poreskog zakona. Porez se mora platiti najkasnije poslednjeg dana u mesecu u kome je izvršena uplata.

S jedne strane, ovo pravilo je osmišljeno da pojednostavi računovodstvo i smanji broj isplata, posebno kod velikog broja zaposlenih. Jer u roku od mjesec dana poreski agent može "nakupiti" iznos poreza na godišnji odmor, a na kraju mjeseca ga prenijeti u jednokratnoj uplati.

Ali za računovođu, zbog velikog obima posla, ponekad je zaista lakše odmah prenijeti porez na dohodak, čim se zaposleniku isplati godišnji odmor, kako ne bi zaboravio na to u budućnosti i ne odgađao prijenos. NC to ne zabranjuje, pa uradite ono što vam je zgodnije.

Rok za prenos poreza na dohodak fizičkih lica sa regresa za godišnji odmor u 6-porez na dohodak fizičkih lica prikazan je u redu 120. da vam pomogne u plaćanju poreza.

5. Regres za godišnji odmor u odjeljku 1 izvještaja 6-NDFL

Dakle, shvatili smo datume prikazane u Odjeljku 2, malo kasnije ćemo analizirati problematične situacije i vidjeti primjer odražavanja naknade za godišnji odmor u 6-porezu na dohodak. U međuvremenu, samo nekoliko riječi o Odjeljku 1, ovdje je sve jednostavno.

Ovaj odjeljak uključuje prihode obračunate zaposlenima. Za plate je ovo posljednji dan u mjesecu, a za regres, kako smo već saznali, dan isplate.

One. ako je isplata regresa izvršena u ovom periodu (ili u prethodnim, budući da se rubrika popunjava po obračunskom principu), onda njihov iznos spada u odjeljak 1. A porez na dohodak fizičkih lica sa regresa za godišnji odmor će u red 040. i 070 obrasca 6-NDFL (obračunati i zadržani porez).

6. Kako prikazati regres za godišnji odmor u 6-porezu na dohodak

Uzmimo praktičan primjer. Prvo ćemo razgovarati o konkretnoj situaciji i svim datumima za nju, a zatim ćemo vidjeti kako to izgleda u obrascu za izvještavanje.

Zaposleni u Bashmachok doo idu na sledeći odmor (datumi uzeti za 2018. godinu):

- - upravnik skladišta Bosonozhkina B.B. od 5. marta do 10. k.d., godišnji odmor u iznosu od 9800 rubalja, isplata 28. februara;

- - sekretar Tufelkina T.T. od 19. marta do 28. k.d., regres za godišnji odmor u iznosu od 21.500 rubalja, isplata 15. marta;

- — prodavač Sapozhkova S.S. od 2. aprila do 14. k.d., godišnji odmor u iznosu od 12.300 rubalja, isplata 29. marta.

Porez na dohodak za svakog zaposlenog prenošen je istovremeno sa isplatom regresa, istog dana.

Datumi za primanje regresa za godišnji odmor i datumi za zadržavanje prihoda bit će sljedeći:

- - Bosonozhkina: 28. februar

- - Tufelkin: 15. mart

- - Sapožkova: 29. marta.

Ovo su datumi za godišnji odmor. Prema ovim datumima, završavamo Odjeljak 1 i redove 100 i 110 Odjeljka 2.

Datumi za prenos poreza na dohodak građana biće sledeći (podaci za redove 120):

- - Bosonozhkina: 28. februar (ovo je posljednji dan u mjesecu plaćanja - februar)

- - Tufelkin: 2. april (jer posljednji dan u mjesecu - 31. mart - pada u subotu)

- - Sapožkova: takođe 2. aprila (iz istog razloga).

Svaka od ovih isplata će biti posebno prikazana u odjeljku 2, kao nema plaćanja sa potpuno podudarnim skupom datuma (po terminima 100, 110, 120) u primjeru. U stvarnosti, ako isplaćujete regres za godišnji odmor više zaposlenih u istom danu, onda se oni mogu kombinovati za Odjeljak 2. Inače, datum stvarnog prijenosa poreza na dohodak za njih neće biti bitan, da li ste ga prenijeli istog dana ili ne.

Sada da vidimo kako će podaci našeg primjera izgledati u 6-porezi na dohodak. Za sve zaposlene, naknada za godišnji odmor u Odjeljku 1 izvještaja 6-NDFL će se odraziti na 1. kvartal. Radi jednostavnosti, pretpostavit ćemo da nije bilo drugih plaćanja u organizaciji.

Sa Odjeljkom 2, situacija će biti složenija. U kom periodu će plaćeni godišnji odmor upasti u izvještaj za 1. kvartal ili za polugodište? Da vas podsjetim da je to određeno redom 120 - datum kada je porez prebačen (prema poreskom broju, a ne stvarnom).

Imamo sljedeće setove datuma:

Stoga će svako plaćanje kod nas biti izvršeno u odjeljku 2 u posebnom bloku. I samo će Bosonozhkina naknada za godišnji odmor biti uključena u izvještaj 6-NDFL za 1. kvartal.

Regres za godišnji odmor za Tufelkinu i Sapožkovu biće uključen samo u Odjeljku 2 u polugodišnjem izvještaju.

Da 31. mart nije slobodan dan, onda bi i ove regrese bile uključene u izvještaj za 1. kvartal.

Vidite da na odmoru sve ispada sasvim logično! Već iz primjera se vidi kako u izvještaj spadaju „prebacivanje“ regresa, kao i regresi za godišnji odmor koji počinju u narednom izvještajnom periodu.

Međutim, postavljaju se mnoga pitanja, kako prikazati januarski odmor u decembru u 6-porezi na dohodak. Problem je, po mom mišljenju, čisto psihološke prirode - dugi novogodišnji praznici. Inače, nema razlike u odnosu na druge „prijelazne“ situacije između četvrtina. Stoga ćemo analizirati i mali primjer na tu temu.

Još jednom ponavljamo važne tačke na koje se oslanjamo:

- Regres za godišnji odmor u odjeljku 1 i u redovima 100-110 se odražava na datum njihove isplate.

- Rok za prenos poreza na dohodak građana je poslednji dan u mesecu. Ako taj dan pada na vikend ili praznik, onda će datum na listi za red 120 biti sljedeći radni dan.

- Red 120 određuje za koji period će se iskazati regres za godišnji odmor i porez na njega u Odjeljku 2.

To su svi "trikovi"!

Direktor OOO "Shoe" Kozhemyakin K.K. odlazi na odmor od 08.01.2018. Dana 28. decembra 2017. godine isplaćen mu je regres za godišnji odmor, a istog dana prebačen je porez na dohodak građana.

- Datum prijema prihoda i odbitka poreza na dohodak građana je 28. decembar.

- Datum prenosa poreza na dohodak građana - 9. januar, jer. 31. decembar pada na slobodan dan, a prvi radni dan nakon novogodišnjih praznika je 9. januar.

Tako će Kožemjakinova naknada za godišnji odmor upasti u Odjeljku 1 izvještaja za 2017.:

i u dijelu 2 izvještaja za 1. kvartal 2018.

9. Regres za godišnji odmor odražavamo u 6 poreza na dohodak zajedno sa platom

Sve situacije za isplatu regresa svode se na dva slučaja:

- Regres za godišnji odmor se isplaćuje bez obzira na platu, kako nastaju.. U ovom slučaju, plata i godišnji odmor prikazani su u odjeljku 2 kao zasebni blokovi iz sljedećih razloga:

- datum prijema prihoda će vjerovatno biti drugačiji (izuzetak - ako se regres isplaćuje posljednjeg dana u mjesecu);

- poseban postupak za prenos poreza na dohodak fizičkih lica sa regresa (poslednjeg dana u mjesecu isplate).

- Regres se isplaćuje zajedno sa platom. Ovo može jednostavno biti slučajnost datuma ili, na primjer, zaposlenik uzme godišnji odmor, a zatim ode.

Pretpostavimo da su regres i zarada isplaćeni posljednjeg kalendarskog dana u mjesecu i datuma prijema prihoda u vidu regresa i plate, datum zadržavanja poreza se poklopio. Ali datum prenosa poreza na dohodak fizičkih lica na zarade je sljedeći radni dan, a za godišnji odmor - isti posljednji kalendarski dan u mjesecu. Ovo je primjer Bosonozhkine o kojem smo gore govorili.

Dakle, u 6-porezi na dohodak fizičkih lica, regres zajedno sa zaradom biće prikazani u odjeljku 2 u posebnim blokovima.

Pogledajmo mali primjer popunjavanja 6 poreza na dohodak u slučaju godišnjeg odmora s naknadnim otpuštanjem. Pretpostavimo da je sekretarica Tufelkina T.T. iz našeg primjera sa Bashmachok doo, odlazi na godišnji odmor na 28 dana od 19. marta, nakon čega slijedi otkaz.

Neka se obračuni sa zaposlenicom izvrše 16. marta (petak, ovo joj je zadnji dan rada), isplaćena joj je regresa za godišnji odmor u iznosu od 21.500 rubalja. i plate za mart u iznosu od 10.400 rubalja. Porez na dohodak fizičkih lica sa tekućeg računa prebačen je istog dana.

Uprkos činjenici da je poslodavac u jednom danu u jednom iznosu prenio na zaposleniku sve isplate koje joj pripadaju, mi pričamo o dvije samostalne isplate - plate za radne dane marta i regres za godišnji odmor.

U slučaju raskida radnih odnosa prije isteka kalendarskog mjeseca, datum stvarnog prijema prihoda u obliku plate je posljednji dan rada za koji je prihod obračunat (klauzula 2 člana 223 Poreskog zakona). U primjeru je to 16. mart (jer su 17. i 18. mart slobodni dani za koje nije obračunata plata). Rok za prenos poreza na dohodak građana je 19. mart, naredni radni dan.

Regres za godišnji odmor potrebno je prikazati u 6-NDFL na dan prijema prihoda 16. marta, a rok za prenos poreza na dohodak građana je 2. april. Ovdje neće biti razlike od običnih odmora.

Odjeljak 2 obračuna 6-NDFL za devet mjeseci popunjava se na sljedeći način.

Odmor s naknadnim otkazom rijedak je slučaj. Mnogo češće zaposlenik da otkaz i dobije nadoknadu za neiskorišteni godišnji odmor. Ali ovdje su pravila ista:

- Ako zaposleni ode, onda datum prijema prihoda u vidu plate je poslednji dan rada(klauzula 2, član 223 Poreskog zakona Ruske Federacije).

- Datum prijema prihoda u vidu naknade za godišnji odmor je dan njegove isplate.

Član 140. Zakona o radu Ruske Federacije utvrđuje da nakon prestanka ugovor o radu isplata svih iznosa koji radnicima duguju poslodavcu vrši se na dan otpuštanja radnika. Drugim riječima, u slučaju otpuštanja, naknada za neiskorišteni godišnji odmor i zarada za posljednji odrađeni mjesec isplaćuju se istog dana, a to je posljednji dan rada.

Uzmimo isti primjer sa sekretaricom Bashmachok LLC preduzeća Tufelkina T.T., pod pretpostavkom da ona daje otkaz 16. marta, prima platu od 10.400 rubalja za mart. i naknada za neiskorišteni godišnji odmor 21.500 rubalja.

Datum prijema prihoda i datum zadržavanja poreza na dohodak fizičkih lica za obje uplate je isti - to je 16. mart. Sa rokom za prebacivanje poreza na dohodak građana sa zarade takođe je nedvosmislen - 19. mart. Ali koji datum za prijenos poreza na dohodak građana odrediti za naknadu?

Odredbe poglavlja 23 Poreskog zakonika Ruske Federacije ne sadrže objašnjenja o tome koji su prihodi povezani sa prihodima u obliku naknade za godišnji odmor.

Iz čl. 236. Zakona o radu Ruske Federacije proizilazi da su "isplate za godišnji odmor" i "otpuste" (koje uključuju naknadu za neiskorišćeni godišnji odmor) različite po svojoj pravnoj prirodi. Naknada za neiskorišteni godišnji odmor ne može se smatrati dijelom naknade za godišnji odmor. Dakle, naknada neće imati „poseban” period za prenos poreza na dohodak, kao u slučaju regresa za godišnji odmor. Važi opšte pravilo - Prenosimo najkasnije narednog radnog dana.

Dakle, porez na dohodak fizičkih lica od naknade za neiskorišteni godišnji odmor po otkazu u 6-porez na dohodak fizičkih lica može se odraziti zajedno sa porezom na dohodak fizičkih lica na zarade. U našem primjeru, ovo je 19. mart.

Tufelkina plata i naknada koja joj je isplaćena za neiskorišteni godišnji odmor u redovima 100-140 obrasca 6-NDFL će se prikazati zbirno, nije potrebno posebno popunjavati ove redove za prihod u vidu naknade za neiskorišteni godišnji odmor.

Tako smo shvatili kako prikazati regres za godišnji odmor u 6-porezi na dohodak. Jedino pitanje koje nije dotaknuto je situacija sa preračunavanjem. Potreba za ponovnim obračunom može biti potrebna ne samo u slučaju aritmetičkih grešaka koje je računovođa napravio.

Često postoji potreba prijevremeni opoziv radnika sa godišnjeg odmora. A ostatak odmora ubuduće koristi posebno. One. U početku je zaposlenik primao naknadu za godišnji odmor velika količina dana nego što je koristio.

Prije nego što analiziramo ponovni izračun naknade za godišnji odmor u 6-porezi na dohodak fizičkih lica koristeći praktičan primjer, zapamtite osnovna pravila:

- Naveden je iznos stvarno primljenog prihoda u 6 poreza na dohodak fizičkih lica već preračunato.

- Naveden je iznos poreza po odbitku u 6 poreza na dohodak fizičkih lica stvarni, tj. onaj koji je prvobitno održan.

Dana 14. maja, Šnurkov A.A., menadžer Bashmachok LLC godišnji odmor isplaćen je u iznosu od 19.600 rubalja za 28 dana odmora (od 18. maja do 15. juna). Istog dana, porez na dohodak građana u iznosu od 2548 rubalja prebačen je u budžet.

No, 5. juna zaposlenik je opozvan sa godišnjeg odmora. Kao rezultat preračunavanja, naknada za godišnji odmor za 18 dana (od 18. maja do 4. juna) iznosila je 12.600 rubalja. (porez na dohodak - 1638 rubalja).

Za jun, zaposleni je imao pravo na platu od 20.000 rubalja. (porez na dohodak - 2600 rubalja).

Zaposlenik je 5. jula primio platu za jun, umanjenu za iznos naknade za godišnji odmor za dane kada je opozvan sa godišnjeg odmora, odnosno za 7.000 rubalja. (za 10 kalendarskih dana od 5. do 15. juna). Kao rezultat toga, plata je iznosila 13.000 rubalja. I porez na dohodak mora se platiti u iznosu od 2600 - (2548 - 1638) = 1690 rubalja.

Ovako će se situacija odraziti u odjeljku 2 izvještaja 6-NDFL.

S obzirom da je isplata za jun izvršena u julu, regres će biti uključen u polugodišnji izvještaj, a plata za 9 mjeseci.

Ako imate pitanja o tome kako prikazati naknadu za godišnji odmor u porezu na dohodak 6, pitajte ih u komentarima!

28 misli na Kako prikazati godišnji odmor u 6-porezi na dohodak - praktični primjeri”

Hvala vam puno na tako jasnom objašnjenju ovog lukavog izvještaja! Uvijek je bilo nekih problema sa ovim odmorima i bolovanjem. 1C nikada nije pravilno prikupljen. Sve se mora podesiti ručno. Bilo je sporova sa glavnim računovođom oko odraza regresa za godišnji odmor i bolovanja u obračunu. Ali sada su svi problemi riješeni.

Puno hvala. Sve je vrlo detaljno i razumljivo. Sam sam shvatio ovaj izvještaj putem pokušaja i grešaka. Ali mnogi imaju velikih poteškoća da ga popune.

Julia i Dina, HVALA VAM PUNO! Sve je vrlo pristupačno i pametno. Vi ste MLAD!

Hvala na ovako detaljnom i razumljivom članku! Sve je jasno kada su uplate protekle kako se očekivalo. I ja imam takvog chikharda, možete li mi pomoći da se nosim s tim na najbolji način? Roj misli u mojoj glavi, voleo bih da cujem i vase misljenje :))

Isplatili smo platu za 28.12.2017. i istog dana prenio porez na dohodak fizičkih lica. Dana 29. decembra zaprimljene su molbe za razrješenje, koje su se morale udovoljiti i dodatno obračunati i uključiti u platni spisak za decembar, naknada za neiskorišćeni godišnji odmor. Nije bilo moguće isplatiti naknadu na dan otkaza (29. decembra) i sa nje prenijeti porez na dohodak građana. Ove isplate su izvršene tek 9. januara 2018. U koje odjeljke i kolone izvještaja 6-NDFL za 2017. pada naknada za neiskorišćeni godišnji odmor?

Zdravo Antonina! Datum prijema prihoda za naknadu za neiskorišćeni godišnji odmor je datum njegove isplate, tj. u vašem slučaju 01.09.2018. Dakle, ova naknada neće spadati u odjeljke 1 i 2 izvještaja za 2017. godinu, već će se odraziti u oba ova odjeljka za 1. kvartal 2018. godine. Ali postoje konsultanti koji u ovoj situaciji imaju drugačije mišljenje o ovom pitanju, tako da ćete morati sami da donesete odluku.

Julia, hvala na odgovoru!

U januaru 2018. godine zaposleni je otišao na godišnji odmor od 09.01.2018.godine, porez na dohodak fizičkih lica sa regresa je prenet 10.01.2018.godine, a porez na dohodak fizičkih lica za decembar je prenet 15.01.2018.godine, kako naznačiti lični porez na dohodak u izvještaju Hvala.

Ako mislite na popunjavanje odjeljka 2, onda je nemoguće odgovoriti na vaše pitanje, jer. Niste naveli datum isplate regresa i plate. Stvarni datumi prenosa poreza na dohodak fizičkih lica ne igraju ulogu.

Zaposlenom je 21. marta 2018. godine isplaćen godišnji odmor u iznosu od 30.900, ali zaposleni ima imovinski odbitak za stan. Ispada da se iznos prihoda ne oporezuje. Da li to treba da se odrazi u izvještaju i kako?

Iznos koji se daje zaposlenom odbitak imovine, kao i drugi odbici, odražava se u redu 030 Obrasca 6-NDFL. Ako ste već dostavili obračun bez odbitka, onda morate dostaviti pojašnjenje.

dobro jutro! Odličan članak, hvala puno!

Recite mi, molim vas, da li je neko otpušteno 30. marta. Uplata i prenos poreza na dohodak fizičkih lica izvršena je i 30. marta. U odeljku 1 ovaj iznos uključujem u prvom kvartalu (popunjavam red 20, 40, 70).

A u drugom odeljku u kom periodu da ubacim ove iznose. Uostalom, rok za prenos poreza na dohodak građana pada 2. aprila! Ispada u 2. dijelu 2. četvrtine?

Zdravo Anna! Da, sve ste tačno napisali. U odjeljku 1 - već za 1. kvartal, u dijelu 2 - u polugodišnjem izvještaju.

Članak je divan. Skoro detaljno izokrenuto. Veliko hvala autoru.

Dobar dan Julia! Hvala vam puno za ovaj članak, najjasnije objašnjenje koje sam ikada pročitao.

Zdravo! Radnik je otišao na godišnji odmor 27.05.18. Ali je dobio regres za godišnji odmor na dan svoje plate, tj. 04.06. I porez na dohodak fizičkih lica se takođe zadržava i uplaćuje u budžet 04.06. Očigledno je to kršenje. Ali koji je najbolji način za popunjavanje 6 poreza na dohodak. p100 04.06.18, str.110 04.06.18, str.120 31.05.18? A ispod je blok plata str.100 31.05.18., str.110 04.06.18. i str. Ili dodijelite sve u jednom iznosu (odnosno, ne dodijelite naknadu za godišnji odmor?). Najvjerovatnije neće doći na provjeru, ali izvještaj odmah pokazuje prekršaj i prijeti kaznom od 20%?

Dobar dan!

Pomozite, molim vas, da shvatite. Ukoliko je godišnji odmor ili bolovanje plaćeno u junu 2018. godine, a rok za prelazak je 02.07.18. Zatim će u odjeljku 2 ovi iznosi upasti u 6 poreza na dohodak fizičkih lica za 3. kvartal. Pitanje. A u red 070 odeljka 1, da li treba da prikažemo porez na dohodak fizičkih lica po odbitku prilikom isplate prihoda za 2. ili 3. kvartal?

Hvala unaprijed.

Dobar dan.

I kako popuniti odjeljak 1 ako je godišnji odmor od 14.06.2018. do 27.06.2018. Ali isplaćen je radniku tek 05.07.2018. Porez na dohodak fizičkih lica je također prebačen 05.07.2018.

Program uključuje ove regres u red 020, porez na dohodak fizičkih lica sa ovih regresa uključuje u red 040 (obračunati). Ali oni ne spadaju u stranicu 070, već su uključeni na stranicu 080 kao neuskraćeni. Je li tako?

Dobro veče molim vas recite mi krajem maja obračunati i uplaćeni godišnji odmor i porez na dohodak, u junu prilikom obračuna plata ispostavilo se da maj nije uračunat u obračun zaposlenog, preračunali su godišnji odmor, plaćeni godišnji odmor i porez na dohodak sa zaradom zajedno, recite mi kako da se obračunaju regres i porez na dohodak?

Pozdrav, recite mi molim vas ako je regres isplaćen 15.06., dio poreza na dohodak fizičkih lica sa godišnjeg odmora je zadržan 15.06., drugi 02.07. pada za pola godine ili 9 mjeseci? A koji je datum odbitka poreza na dohodak na liniji 110?Hvala

Zdravo! Situacija nije sasvim jasna. Prilikom plaćanja niste zadržali puni porez na dohodak građana? Ili su zadržali sve što je trebalo da bude, a popisali u dva dijela? Ako je ovo drugo, onda će u odjeljku 2 biti zapis za 9 mjeseci, datum zadržavanja je 30. jun, datum prijenosa je 2. jul.

Zdravo! Hvala na zanimljivom pitanju. Da bismo lakše odgovorili, datume unosimo uslovno. Pretpostavimo da je isplata regresa izvršena 28.05, godišnji odmor je počeo 01.06, plata sa ostatkom regresa je isplaćena 07.06.

Sa Odjeljkom 1 sve će biti jednostavno, on će odražavati obračunatu naknadu za godišnji odmor zajedno sa doplatom, platom (red 020). Porez na dohodak fizičkih lica će biti uračunat u obračunati porez i porez po odbitku (redovi 040 i 070).

Za regres za godišnji odmor, datum prijema prihoda je datum isplate regresa. Za platni spisak, posljednji dan u mjesecu. Porez na dohodak fizičkih lica po odbitku nastaje na dan uplate. Porez na dohodak fizičkih lica sa regresa potrebno je prenijeti najkasnije do posljednjeg dana u mjesecu u kojem je uplaćen.

Zatim će u odjeljku 2 obrasca 6-NDFL za šest mjeseci biti 2 bloka:

Plaćeni godišnji odmor prije ponovnog obračuna:

28.05.18 - iznos naknade za godišnji odmor

28.05.18 - iznos poreza na dohodak fizičkih lica

31.05.18

Isplaćena plata (zajedno sa ostalim zaposlenima):

31.05.18. - visina plate

06/07/18 - porez na dohodak fizičkih lica iz zarade

08.06.18

A dodatak na godišnji odmor morat će se odraziti u Odjeljku 2 za 9 mjeseci:

06/07/18 - iznos doplate za regres

06/07/18 - porez na dohodak fizičkih lica od regresa

07/02/18 (jer je 30. jun praznik)

Zdravo, Elena! Ako je godišnji odmor isplaćen u julu, onda bi u julu trebalo da idu na red 020, jer datum prihoda za regres je datum isplate. Shodno tome, porez na dohodak građana za šest mjeseci neće pasti ni u 040, ni u 070, ni u 080.

Ako imate 1C: Računovodstvo, onda ima hronični problem sa linijom 080. 04.06.18

07/02/18 (jer je 30. jun slobodan dan)

Kada ste po zakonu trebali da ih platite, ovdje nije bitno. Samo datum stvarnog plaćanja igra ulogu. A iz prijave se ne vidi da ste nešto prekršili.

dobar dan

recite mi kako da prikažem iznos naknade za godišnji odmor u 6-porezi na dohodak u slučaju kada se od iznosa naknade za godišnji odmor vrše različiti odbici (alimentacija, trošak kombinezona, itd.). One. zaposleni prima dio naknade za godišnji odmor. Drugi dio u obliku alimentacije (i tako dalje) prenosi se na odredište, obično na dan plaćanja plate, one. to su potpuno različiti datumi. I kao u ovaj slučaj t sa porezom na dohodak??? Iskazati u cijelosti u trenutku prijenosa naknade za godišnji odmor zaposleniku? ili srazmjerno iznosima plaćenog godišnjeg odmora i iznosima zadržanim od regresa?

Zdravo! Alimentacija se zadržava nakon odbitka poreza na dohodak fizičkih lica. Zbog toga porez na dohodak po odbitku nastaje u trenutku isplate regresa. One. na dan isplate regresa iskazati ukupan iznos poreza na dohodak fizičkih lica po odbitku.

Dobro veče svima. Toliko sam već pročitao o popunjavanju 6 poreza na dohodak, ali nisam našao odgovor na svoje pitanje. Bio bih vam zahvalan ako biste mogli pojasniti. Pretpostavimo da je zaposlenik otišao na godišnji odmor od 04.10.2018. Prvo, kada da mu platim regres za godišnji odmor i da im odbijem porez? Drugo, porez na dohodak sam prebacio 8. oktobra, tako mi je bilo zgodno. Koje datume da stavim u drugi odjeljak 6-NDFL. 100-01.10.18, 110-01.10.18, 120-10.10.18? Suštinski se postavlja pitanje da li se porez na dohodak fizičkih lica ne navodi posljednjeg dana u mjesecu, već ranije tih. 8. oktobar, onda treba da stavim 8. oktobar u red 120, ili je još uvijek zadnji dan u mjesecu? Ili sam prekršio zakon, da li moram da platim poslednjeg dana u mesecu?

Zdravo! 1) Regres je morao biti isplaćen najkasnije do 28. septembra. Jer pri uplati 1. oktobra preostaju samo 2 dana do uplate godišnjeg odmora, a ne 3. Istog dana, 28. septembra, zadržati porez i prenijeti ga najkasnije do 1. oktobra (prenos od 30. septembra). 2) Niste napisali kada ste zaista platili regres za godišnji odmor, ali očigledno je to bilo 1. oktobra. Tada je tačno 100-01.10.18, 110-01.10.18, 120-10.31.18. Red 120 sadrži dan prema zakonu, tj. posljednjeg dana u mjesecu ili narednog radnog dana ako rok pada vikendom. Porez na dohodak građana možete platiti bilo kog dana od dana prenosa regresa za godišnji odmor do kraja mjeseca.

Vrhunac odmora je u 3. kvartalu. Stoga, uoči isporuke 6 poreza na dohodak fizičkih lica za 9 mjeseci, smatramo da nije suvišno podsjetiti računovođe kako godišnji odmor odražava se u prijavama poreza na dobit.

Regres u iznosu od 6 poreza na dohodak

Da biste ispravno popunili 6-porez na dohodak fizičkih lica u smislu odraza naknade za godišnji odmor, morate razumjeti kada se takav prihod smatra primljenim za potrebe poreza na dohodak i kada porez treba prenijeti sa ovog prihoda u budžet.

Dakle, regres se smatra primljenim na dan isplate, a porez na te iznose mora biti prebačen u budžet najkasnije do zadnji dan mjesec u kojem su plaćeni (klauzula 1, klauzula 1, član 223, član 6, član 226 Poreskog zakona Ruske Federacije). Dakle, odraziti regres za godišnji odmor u 6-porezu na dohodak fizičkih lica za 9 mjeseci kako slijedi.

- U odjeljku 1:

- u red 020 navesti cjelokupan iznos regresa (sa porezom na dohodak građana) uplaćen za 9 mjeseci;

- u redovima 040 i 070 naznačiti iznos poreza na dohodak fizičkih lica sa plaćenog godišnjeg odmora za 9 mjeseci.

- U Odjeljku 2 obračuna za 9 mjeseci, prema opšte pravilo, potrebno je popuniti onoliko blokova redova 100 - 140 koliko su bili datumi isplate regresa u julu - septembru. Ali pošto je 30. septembar nedjelja, rok za plaćanje poreza na dohodak građana sa septembarskog godišnjeg odmora pada već u oktobru (01.10.2018.). Shodno tome, informacije o regresima za septembar i porezu na dohodak od njih treba da potpadaju u odeljak 2 već godišnjeg poreza na dohodak fizičkih lica (Pismo Federalne poreske službe od 05.04.2017. br. BS-4-11/ [email protected]).

U same redove unesite sljedeće:

- na stranama 100 i 110 - datumi za isplatu regresa za jul i avgust;

- na strani 120 - "31.07.2018" - za julski godišnji odmor, "31.08.2018" - za avgustovski godišnji odmor;

- u redu 130 - iznos regresa za jul/avgust;

- u str.140 - porez na dohodak fizičkih lica iz jula/avgusta regresa.

Ako je došlo do preračunavanja naknade za godišnji odmor

Ako ste u 3. tromjesečju iz bilo kojeg razloga preračunali regres plaćen u 1. ili 2. tromjesečju, onda odraz ovih iznosa u 6-porezu na dohodak ovisi o tome u kom smjeru je izvršen preračun (Pismo Federalne porezne službe za Moskvu od 12.03.2018. br. 20-15/049940). Ako se nakon ponovnog obračuna iznos naknade za godišnji odmor povećao, onda odrazite informacije o tome u odjeljcima 1 i 2 obračuna 6-NDFL za 9 mjeseci (osim u slučaju kada je ponovni izračun napravljen u septembru - odražavajte ovo preračunavanje po analogiji sa regresom za septembar). Ako se, kao rezultat ponovnog obračuna, iznos regresa za godišnji odmor smanjio, tada će poslodavac morati dostaviti ažuriranje za period u kojem je prikazan prvobitni iznos naknade za godišnji odmor.

Nemojte miješati regres za godišnji odmor i naknadu za neiskorišteni godišnji odmor

Uprkos činjenici da se takva naknada isplaćuje zaposleniku koji je dao otkaz za dane ne godišnjih odmora, to nije naknada za godišnji odmor. A za potrebe poreza na dohodak, naknada za neiskorišteni godišnji odmor smatra se primljenom posljednjeg dana rada zaposlenika koji odlazi (član 2. člana 223. Poreskog zakona Ruske Federacije). A porez iz ove naknade mora se prenijeti najkasnije narednog dana od dana isplate prihoda (klauzula 6, član 226 Poreskog zakona Ruske Federacije). Uzimajući u obzir ove karakteristike, informacije o iznosu plaćene naknade i porezu na nju trebale bi se odraziti u 6-NDFL.

Bolovanje u 6-porez na dohodak

Podaci o isplaćenim iznosima privremene invalidnine i poreza na dohodak građana od njih se iskazuju u 6-porezu na dohodak fizičkih lica na način sličan postupku za iskazivanje regresa.

Uslovi isplate naknade za godišnji odmor utvrđeni su Zakonom o radu. Član 136. Zakona o radu kaže da se godišnji odmor mora platiti "najkasnije tri dana prije njegovog početka". Kako se računaju ova tri dana, šifra ne precizira.

Rostrud je 2014. pojasnio da se kodeks odnosi na kalendarske dane. U ovom slučaju, dan isplate regresa se uračunava u trodnevni period. Tada su zvaničnici vjerovali: ako zaposlenik ode na odmor u ponedjeljak, onda se godišnji odmor može izdati u petak bez prekršaja (pismo Rostruda od 30. jula 2014. br. 1693-6-1).

Neke sudije smatraju da je ovaj postupak ispravan (odluka Lenjingradskog regionalnog suda od 06.08.2015. br. 33-3731/2015, odluka Okružnog suda u Ivanovu od 20.03.2018. br. 21-30/2018). U drugim regijama sudije zauzimaju drugačiji stav. Tri dana su 72 sata (24 sata × 3). Odmor radnika počinje u 00.00 časova. To znači da novac mora primiti najmanje 72 sata prije godišnjeg odmora. Odnosno, ako zaposleni ode na odmor u ponedjeljak, rok za prenos naknade za godišnji odmor - četvrtak (rešenje Okružnog suda u Permu od 15. marta 2018. br. 44a-318 / 2018).

Računovođe koje isplate godišnji odmor striktno tri dana prije početka godišnjeg odmora rizikuju da naiđu na ozbiljne kazne. A sve zato što sud normu o isplati regresa tumači na svoj način.

Dakle, regres se mora isplatiti četvrtog dana prije početka godišnjeg odmora. Na primjer, osoba ide na odmor u ponedjeljak. Kada treba da dobije godišnji odmor? Da li su vikendi uključeni u ove dane?

Sudije su rekle da su vikendi uključeni u računanje dana. Istovremeno, između dana godišnjeg odmora i dana uplate moraju proći tri puna dana. U našem primjeru odsustva u ponedjeljak, sigurno je izdati odsustvo u četvrtak ili ranije. Petak, subota, nedelja - tri puna dana pre početka praznika.

Sudije su to navele u svojim odlukama:

- Okružnog suda u Permu od 23. januara 2018. br. 21-46 / 2018.

- Okružni sud u Čeljabinsku od 17. septembra 2015. br. 11-11043/2015

- Okružni sud u Rostovu od 16. septembra 2013. br. 33-11864

- Moskovski gradski sud od 10. septembra 2013. br. 7-2376

Okružni sud u Permu je u svojoj odluci br. 21-46/2018 od 23. januara 2018. godine priznao kao zakonito privođenje organizacije poslodavca administrativnoj odgovornosti prema članu 5.27 Zakona o upravnim prekršajima zbog činjenice da je isplaćen godišnji odmor. zaposlenom 06.03.2017. godine, dok je odsustvo odobreno od 09.03.2017.

Pažljivi računovođa ili stručnjak za ljudske resurse iznenadit će se ovim zaključkom. Uostalom, prema normama člana 136. Zakona o radu Ruske Federacije, naknada za godišnji odmor se isplaćuje najkasnije 3 dana prije početka. Međutim, u zakonu nema naznake da li to treba da bude 3 puna dana ili ostatak može početi trećeg dana nakon isplate regresa. Takođe nije naznačeno koji su dani u pitanju: radni ili kalendarski. Tri dana se mogu tumačiti na različite načine U situaciji koja je postala osnova za odluku Okružnog suda u Permu, Državna inspekcija rada došla je u organizaciju neplaniranom inspekcijom poštivanja zakona o radu i drugih regulatornih pravnih akata koji sadrže norme radnog prava. .

Inspektori su uočili kršenje u vremenu isplate regresa. Naveli su da nakon isplate regresa za godišnji odmor moraju proći najmanje 3 puna kalendarska dana prije početka godišnjeg odmora. Ako ovaj uslov nije ispunjen, prava radnika su povrijeđena. Inspektori GIT-a su u aktu inspekcijskog nadzora kršenjem rokova pripisali sve situacije kada su zaposleni dobili regres za 3 dana, uzimajući u obzir sam dan kada su otišli na godišnji odmor. I sudije su kritikovale pismo Federalna služba o radu i zapošljavanju od 30.07.2014. godine broj 1693-6-1, budući da je u skladu sa čl.8. 136. Zakona o radu Ruske Federacije, ako se dan plaćanja poklopi sa vikendom ili neradnim praznikom, plaćanje se vrši uoči ovog dana. Dakle, da ne bi snosio administrativnu odgovornost, poslodavac se mora pridržavati dva bitna principa prilikom isplate regresa: Isplatu izvršiti četvrtog dana prije početka godišnjeg odmora. Ako je moguće, nemojte uključivati vikende i praznike u izračun dana.

Međutim, ako godišnji odmor pada u ponedjeljak, najbolje je novac uplatiti u četvrtak, tada će od uplate do početka godišnjeg odmora (petak, subota i nedjelja) proći samo 3 kalendarska dana. I drugi sudovi se pridržavaju ovog stava (Odluka Okružnog suda u Čeljabinsku od 17. septembra 2015. br. 11-11043 / 2015., Odluka Okružnog suda u Rostovu od 16. septembra 2013. br. 33-11864). Odgovornost za neblagovremeno isplaćeni godišnji odmor Prema normama člana 236. Zakona o radu Ruske Federacije, ako je poslodavac prekršio utvrđeni rok, uključujući plaćanje godišnjeg odmora, dužan je ne samo platiti novac, već i platiti kamata zaposlenih (novčana naknada) u iznosu od najmanje 1/150 tekućeg vremena ključna stopa Centralna banka RF od cjelokupnog nepodmirenog iznosa na vrijeme, za svaki dan kašnjenja, počevši od sljedećeg dana rok dospijeća plaćanja na dan stvarnog obračuna.

Ako je poslodavac samostalno isplatio naknadu zaposlenima, onda se na njega ne primjenjuju mjere administrativne odgovornosti. Ako to nije učinio, može biti kažnjen novčanom kaznom prema članu 5.27 Zakona o upravnim prekršajima Ruske Federacije u iznosu od 30.000 rubalja ili više. Upravo to se dogodilo organizacijama poslodavaca iz odluke Okružnog suda u Permu.

Od 2016. godine promijenjena je procedura za obračun poreza na dohodak po odbitku kada zaposleni ode na godišnji odmor. S obzirom na to da poslodavac u ovom slučaju djeluje kao poreski agent, vrijedi smisliti kako odbiti porez na dohodak građana od regresa, kada uplatiti u budžet u 2018. godini, koji datum se priznaje kao trenutak prihoda.

Pravo na godišnji odmor

Ukoliko je zaposlenog angažovan od strane, poslodavac je dužan da mu svake godine obezbedi plaćeni odmor u trajanju od 28 kalendarskih dana. Radi se o tzv. glavnom odsustvu, a neke kategorije zaposlenih u opasnim ili štetnim uslovima rada imaju pravo i na dodatni, u trajanju od najmanje 7 kalendarskih dana.

Zaposleni dobija pravo na odsustvo od određenog poslodavca nakon što je odradio neprekidno prvih šest meseci, ali uz obostranu saglasnost strana možete otići na godišnji odmor i ranije. Saglasnost poslodavca za odlazak na godišnji odmor prije šest mjeseci nije potrebna ako je riječ o ženama koje se spremaju na porodiljsko odsustvo; maloljetnici; usvajanje djeteta mlađeg od tri mjeseca. U takvim slučajevima dovoljna je samo izjava zaposlenog (član 122. Zakona o radu Ruske Federacije).

Napominjemo: zakon o radu ne odnosi se na izvođače, stoga nemaju pravo na odsustvo o trošku poslodavca.

Najmanje tri kalendarska dana prije odlaska zaposlenog na godišnji odmor mora mu se isplatiti regres za godišnji odmor. Isplata se obračunava na osnovu prosjeka dnevnica, što se množi sa brojem dana godišnjeg odmora. Prihodi se mogu izdati u gotovini i transferom na karticu pojedinac.

Dužnosti poreskog agenta

Član 226 Poreskog zakona Ruske Federacije obavezuje organizacije i individualne preduzetnike od kojih je pojedinac primio prihod da zadrže i prenesu porez na prihod u budžet. Regresi za godišnji odmor podliježu porezu na dohodak fizičkih lica po istoj stopi kao i plaće:

- 13% prihoda ako je zaposleni priznat Ruski stanovnik(boravio na teritoriji Ruske Federacije najmanje 183 kalendarska dana u 12 uzastopnih mjeseci)

- 30% prihoda ako je zaposleni nerezident.

U opštem slučaju, poreski agent prenosi porez na prihod po odbitku od pojedinca u Federalnu poresku službu u mestu njegove registracije. Ako organizacija ima odvojena podjela, tada se porez po odbitku svojim zaposlenima prenosi na lokaciju OP-a. Individualni preduzetnici, koji su obveznici UTII i PSN-a, prenose porez na dohodak fizičkih lica sa prihoda fizičkih lica u mjestu obavljanja relevantne djelatnosti. Ovo proizilazi iz stava 7 člana 226 Poreskog zakona Ruske Federacije.

Važno: za kršenje obaveze poreskog agenta da zadrži i prenese porez na dohodak od plaća, godišnjih odmora i drugih plaćanja, izriče se novčana kazna prema članu 123. Poreskog zakona Ruske Federacije. Iznos povraćaja iznosi 20% neodrženog ili neprenesenog iznosa poreza na dohodak fizičkih lica.

Kada prenijeti porez u budžet

Prije uvođenja izmjena i dopuna člana 226 (6) Poreskog zakonika Ruske Federacije postojao je samo jedan opšti princip transferi porez na dohodak fizičkih lica agenti:

- najkasnije do dana izdavanja po prijemu gotovine na blagajni banke ili prenosu na račun fizičkog lica;

- najkasnije narednog dana od dana stvarnog prijema prihoda, ako su isplaćeni na drugi način, na primjer, iz novčanih prihoda.

Poteškoće u pitanju kada prenijeti porez na dohodak građana sa godišnjeg odmora objašnjene su činjenicom da zakon nije jasno definirao ovaj trenutak. Činjenica je da norme Zakona o radu klasificiraju godišnji odmor kao dio plaće zaposlenika. Dakle, član 136 Zakona o radu Ruske Federacije „Postupak, mjesto i uslovi isplate zarada“ određuje da se godišnji odmor isplaćuje najkasnije tri dana prije njegovog početka.

Međutim, činjenica da regres za godišnji odmor spada u kategoriju naknada zaposlenima ne znači da su uslovi za prenos poreza na dohodak fizičkih lica sa naknade za godišnji odmor u Poreski zakonik Ruske Federacije dati u stavu 2 člana 223. Ova odredba se odnosi samo na porez po odbitku na plate, ali ne i na godišnji odmor. Konkretno, takvo mišljenje je sadržano u odluci Prezidijuma Vrhovnog arbitražnog suda Ruske Federacije od 7. februara 2012. N 11709/11 u predmetu N A68-14429/2009.

Sada ne bi trebalo da bude neslaganja kada treba platiti porez na dohodak od regresa za godišnji odmor u 2018. godini. Zakon od 2. maja 2015. br. 113-FZ utvrđuje da se prijenos poreza na dohodak fizičkih lica sa plaćanja na zaposlenog mora dogoditi u sljedećim rokovima.

Dakle, na pitanje kada platiti porez na dohodak od regresa za godišnji odmor u 2018. godini, sada postoji definitivan odgovor: najkasnije do kraja mjeseca u kojem su plaćeni. Osim toga, novi rokovi za prebacivanje poreza na dohodak sa regresa ove godine omogućavaju računovođi da plaća porez na dohodak od više zaposlenih odjednom. To posebno važi ljeti, kada ljudi masovno odlaze na odmor. Osim toga, možete platiti jednim nalogom za plaćanje sa porez na prihod od regresa, ako su isplaćeni u jednom mjesecu.

Napominjemo: Zakon od 2. maja 2015. br. 113-FZ samo je promijenio rok za plaćanje poreza na dohodak fizičkih lica sa regresa za godišnji odmor u 2018. godini, tj. prebaci u budžet. A obračun i odbitak poreza na dohodak od regresa, kao i do sada, nastaje kada se stvarno plaćanje(Član 226 (4) Poreskog zakona Ruske Federacije).

Primjeri prenosa poreza na dohodak sa regresa za godišnji odmor u 2018

Zanima vas šta je novo u porezu na dohodak fizičkih lica od regresa u 2018. godini, šta se mijenja? Primjer transfera poreza na dohodak dat je na sljedećim podacima:

Zaposleni je napisao molbu za odsustvo od 06.06.2018.godine u trajanju od 28 kalendarskih dana. Ljetivač mora primiti uplate najkasnije tri kalendarska dana prije godišnjeg odmora, tako da računovođa mora izvršiti uplatu 01.06.2018. Plaćanje poreza na dohodak fizičkih lica u ovom slučaju se vrši najkasnije do 30. juna, ali ranija uplata također neće predstavljati prekršaj.

Da malo promijenimo primjer: zaposlenik odlazi na godišnji odmor od 01.06.2018. U tom slučaju regres se mora isplatiti najkasnije do 29.05.2018. Kao što vidite, ovdje je mjesec plaćanja drugačiji, pa se porez na dohodak mora prenijeti najkasnije do 31. maja.

U pismu od 15. aprila 2016. br. 14-1 / B-351, Ministarstvo rada Rusije govorilo je o pitanju poreza na dohodak fizičkih lica od regresa za godišnji odmor u 2018. godini, šta se menja. Primjer proračuna odnosi se na situaciju kada praznični dan pada na državni praznik 12. juna. Da li to treba uzeti u obzir u ukupnom trajanju godišnjeg odmora? Zavod smatra da se praznici koji spadaju u period godišnjeg odmora ne uračunavaju u broj kalendarskih dana godišnjeg odmora. Neradni praznici treba uzeti u obzir prilikom izračunavanja prosječne plate.

- QEP izdanje na poklon 2 mjeseca

- besplatno održavanje računa

- podsjetnici na rokove i plaćanja

- automatsko popunjavanje deklaracije

Porez na dohodak fizičkih lica na naknadu za neiskorišteni godišnji odmor

Prilikom otpuštanja radnika često nastaje situacija da mu ostanu dani neiskorišćenog godišnjeg odmora. Prema opštem pravilu člana 127. Zakona o radu Ruske Federacije, u ovom slučaju, zaposleniku se mora isplatiti novčana naknada za sve neiskorišćene dane godišnjeg odmora. Druga mogućnost je da se omogući odsustvo sa naknadnim otkazom, ali to je moguće samo uz pismenu molbu zaposlenog.

Da li je moguće isplatiti novčanu naknadu za neiskorišćeni godišnji odmor ako zaposleni ne planira da da otkaz? Član 126. Zakona o radu dozvoljava vam da odmor zamijenite novcem, ali samo one dane koji prelaze uobičajeno trajanje od 28 kalendarskih dana. Odnosno, ne govorimo o običnom, već o produženom osnovnom ili dodatnom odmoru.

Osim toga, postoje kategorije osoblja za koje se izdaje novčana naknada bez otkaza je zakonom zabranjeno:

- trudnice i maloljetnici;

- zaposlen na poslovima sa štetnim i/ili opasnim uslovima rada (samo u vezi sa dodatnim plaćenim odsustvom).

Novčana naknada se priznaje kao prihod pojedinca i podliježe porezu na dohodak. Međutim, za razliku od regresa, porez na dohodak fizičkih lica na ove prihode uplaćuje se u budžet najkasnije narednog dana od dana uplate.

U 2-NDFL sertifikatu, kodovi prihoda u 2018. će se takođe razlikovati:

- 2012 - regres;

- 2013 - naknada za neiskorišteni godišnji odmor.