Analizirali smo šta čini trošak proizvodnje i ustanovili da ukupni trošak uključuje troškove proizvodnje gotovih proizvoda i za njegovu kasniju implementaciju. Osim toga, ukratko smo se upoznali sa konceptom obračuna troškova proizvoda. U ovom članku ćemo detaljno razmotriti kako se odvija obračun troškova proizvodnje i obračun troškova proizvodnje.

Na početna faza formiranja nabavne vrijednosti gotovih proizvoda, potrebno je uzeti u obzir sve povezane troškove koji su nastali na odgovarajućim računovodstvenim računima.

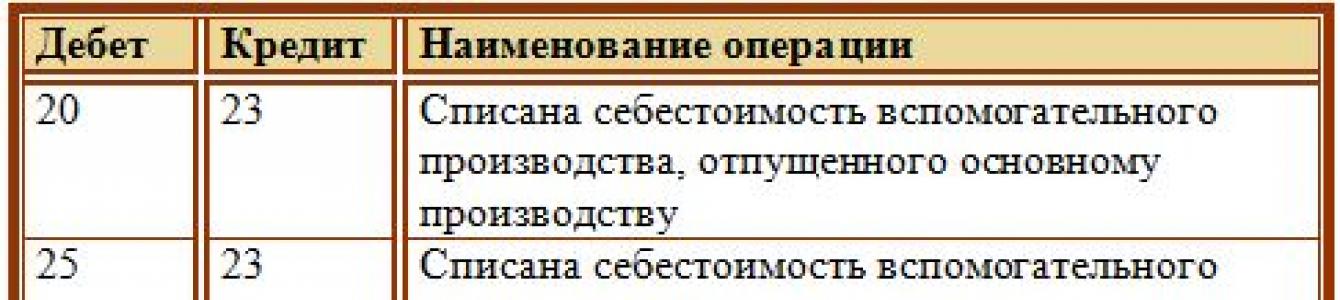

Direktni troškovi glavne proizvodnje iskazuju se na teretu računa 20, pomoćne proizvodnje na teretu računa 23.

Stvarni troškovi koje treba uzeti u obzir u ovoj fazi uključuju:

- (knjiženje za obračun ove vrste troškova ima oblik D20 (23) K02);

- (ožičenje - D20 (23) K05);

- zaposleni (odgovarajuće knjiženje D20 (23) K70);

- doprinosi za osiguranje zaposlenih (D20 (23) K69);

- sirovine i (ožičenje D20 (23) K10);

- poluproizvodi vlastite proizvodnje (D20 (23) K21);

- usluge trećih lica (D20 (23) K60).

Rashodi slične vrste koji se odnose na održavanje i upravljanje proizvodnjom iskazuju se na sličnim knjiženjima, ali se umjesto konta 20 (23) koristi konto. 25 "Opći troškovi proizvodnje".

Troškovi slične vrste koji se odnose na upravljanje organizacijom takođe se iskazuju u sličnim knjiženjima, ali se umjesto računa 20 koristi konto. 26 "Opći troškovi".

Takođe u procesu proizvodnje potrebno je uzeti u obzir troškove koji nastaju u vezi sa sklapanjem proizvoda. Neispravni proizvodi imaju određene troškove vezane za njihovo uklanjanje. To mogu biti dodatni materijali ili sirovine, naknade radnika uključenih u ispravljanje braka, usluge trećih organizacija itd. Odnosno, troškovi otklanjanja braka se odražavaju u gore navedenim unosima, ali se svi ovi troškovi naplaćuju ne na 20. račun, već na dugovni račun 28 "Brak u proizvodnji".

Dakle, svi troškovi proizvodnje su uzeti u obzir. Na teret računa 20 i 23 naplaćeni su svi direktni troškovi, na teret računa 25 i 26 - indirektni.

Prije nego što se pređe na obračun troškova proizvodnje, potrebno je stvarne troškove pomoćne proizvodnje rasporediti između glavne proizvodnje, opšte proizvodnje i općih ekonomskih potreba. Za to se vrše knjiženja D20 (25, 26) K23.

Knjiženja alokacije troškova pomoćne proizvodnje

Otpis indirektnih režijskih i opštih troškova poslovanja

Na kraju mjeseca otpisati indirektni troškovi, naplaćeno na teret računa 25 i 26. Otpis opštih troškova proizvodnje vrši se knjiženjem D20 K25, a opštih troškova poslovanja - D20 K26.

Treba napomenuti da se raspodjela indirektnih režijskih troškova po vrstama proizvoda glavne proizvodnje može izvršiti na jedan od sljedećih načina:

- srazmjerno plaći radnika u glavnoj proizvodnji;

- srazmjerno materijalnim troškovima;

- srazmjerno visini direktnih troškova;

- srazmjerno prihodima od prodaje gotovih proizvoda.

Organizacija bira jednu od navedenih metoda i svoj izbor odražava u Narudžbi po računovodstvena politika.

Gotovi proizvodi se mogu obračunati na različite načine: po stvarnoj ili po standardnoj (planiranoj) cijeni. O tome koje metode računovodstva gotovih proizvoda su podržane u "1C: Računovodstvo 8" izdanje 3.0, kako su korištene metode u skladu sa normativni dokumenti, i što treba uzeti u obzir prije nego što odaberete ovu ili onu tehniku i popravite je u računovodstvenoj politici - pročitajte ovaj članak. Cijeli slijed radnji i svi crteži su napravljeni u Taxi interfejsu. Gore navedene preporuke mogu primijeniti i korisnici "1C: Računovodstva 8" (rev. 2.0).

Postupak obračuna gotovih proizvoda i njegove karakteristike

Stav 2. Pravilnika o računovodstvo"Obračun zaliha" RAS 5/01, odobren. Naredba Ministarstva finansija Rusije od 09.06.2001. br. 44n (u daljem tekstu PBU 5/01) utvrđuje da su gotovi proizvodi (FP) sastavni dio zaliha preduzeća (IPZ).

Pored PBU 5/01, postupak obračuna zaliha reguliran je sljedećim regulatornim pravnim aktima:

- Pravilnik o računovodstvu i finansijskom izvještavanju u Ruska Federacija, odobreno naredbom Ministarstva finansija Rusije od 29. jula 1998. br. 34n (u daljem tekstu: Uredba o računovodstvu i izvještavanju);

- Smjernice za računovodstvo zaliha, usvojene. naredbom Ministarstva finansija Rusije od 28. decembra 2001. br. 119n (u daljem tekstu: Metodološka uputstva);

- Uputstva za primjenu Kontnog plana za finansijsko-privredne djelatnosti organizacija, odobrena. naredbom Ministarstva finansija Rusije od 31. oktobra 2000. br. 94n (u daljem tekstu: Uputstvo za korišćenje kontnog plana).

Ovi regulatorni pravni akti predviđaju različite metode računovodstva za gotove proizvode. Glavna karakteristika GP računovodstva je vremenski razmak između trenutka kada stigne u skladište i trenutka kada se utvrdi. stvarni trošak proizvodi proizvedeni u roku od mjesec dana.

S jedne strane, gotove proizvode treba obračunati po stvarnim troškovima povezanim s njihovom proizvodnjom (klauzula 7 PBU 5/01, klauzule 16, 203 Smjernice). S druge strane, nije uvijek moguće utvrditi stvarnu cijenu gotovih proizvoda u trenutku njihovog puštanja u promet. U ovom slučaju, organizacija može koristiti takozvanu normativnu metodu obračuna gotovih proizvoda. Normativni metod predviđa korištenje diskontnih cijena, po kojima se proizvodi isporučuju u skladište organizacije u roku od mjesec dana i otpisuju pri prodaji.

Prema paragrafu 204 Smjernica, stvarna trošak proizvodnje, standardni trošak, ugovorne cijene i druge vrste cijena. Izbor specifičnih opcija obračunskih cijena za homogene grupe gotovih proizvoda pripada organizaciji i treba ga fiksirati u njenoj računovodstvenoj politici.

Ako organizacija uzima u obzir gotove proizvode po stvarnoj cijeni, onda na kraju mjeseca nema razlika u računovodstvu. Ako organizacija koristi standardni metod obračuna gotovih proizvoda, tada se na kraju mjeseca utvrđuju troškovi proizvodnje i otkrivaju razlike između standardnih (planiranih) i stvarnih troškova (u daljem tekstu odstupanja).

Podaci o raspoloživosti i kretanju gotovih proizvoda iskazuju se na računu 43 "Gotovi proizvodi". Standardnom metodom obračuna gotovih proizvoda, odstupanja se mogu uzimati u obzir sa ili bez upotrebe računa 40 „Proizvod proizvoda (radova, usluga)“ (Uputstvo za korištenje Kontnog plana).

Sve navedene metode obračuna gotovih proizvoda podržane su u 1C: Računovodstvu 8.

Organizacija računovodstva gotovih proizvoda u "1C: Računovodstvo 8"

To proizvodne operacije bili dostupni korisniku, on treba da se uveri da je odgovarajuća funkcionalnost programa omogućena. Funkcionalnost je konfigurisana istoimenom hipervezom iz sekcije Glavna stvar. Bookmark Proizvodnja potrebno je postaviti istoimenu zastavu.

Za postavljanje računovodstvenih opcija koje su zajedničke svim organizacijama baza podataka, kliknite na hipervezu Računovodstvene opcije(poglavlje Glavna stvar).

Parametri obračuna zaliha, uključujući gotove proizvode, konfiguriraju se na kartici dionice.

Analitičko obračunavanje zaliha na računovodstvenim kontima u programu uvijek se vrši prema stavkama zaliha (nazivi robe, materijala, proizvoda). Dodatno se može dodatno podesiti analitičko obračunavanje zaliha po partijama i skladištima (po količini ili po količini i količini).

Napominjemo da za potrebe računovodstva i poresko računovodstvo postavke inventara su iste.

Ako u računovodstvena politika barem jedna od organizacija ima takav metod procjene troškova zaliha kao što je FIFO, zatim zastava Računovodstvo zaliha treba postaviti na poziciju Po serijama (dokumenti o prijemu).

Bookmark Proizvodnja popunjavanje detalja Tip planirane cijene omogućit će vam da automatski popunite planirani (normativni) trošak stavke u proizvodnim računovodstvenim dokumentima ( Izvještaj o proizvodnji po smjeni i Pružanje proizvodnih usluga).

Vrsta planskih (obračunskih) cijena se bira iz imenika Tipovi cijena artikla, gdje su pohranjene sve vrste cijena koje se koriste u računovodstvu organizacije, na primjer: planirana, veleprodaja, maloprodaja, nabavka. Ovdje se također može pohraniti stvarna obračunska cijena (ako se stvarni trošak proizvodnje koristi kao obračunska cijena proizvoda).

Da biste postavili tip cijene za određenu vrstu artikla, morate koristiti dokument Određivanje cijena artikala(poglavlje Stock).

Informacije o postavkama računovodstvene politike za svaku organizaciju pohranjuju se u registar Računovodstvena politika, kojem se pristupa preko istoimene hiperveze iz odjeljka Glavna stvar.

Bookmark dionice postavke računovodstvena politika metoda za procjenu zaliha (IPZ) odabire se prilikom otuđenja: prosječna cijena ili FIFO. Podsjetimo da se LIFO metoda ne koristi u računovodstvu od 01.01.2008. (Naredba Ministarstva finansija Rusije od 26.03.2007. br. 26n). LIFO metoda je isključena iz poreskog računovodstva od 01.01.2015. saveznog zakona od 20. aprila 2014. br. 81-FZ).

Vrijednost rekvizita neće uticati na vrijednost gotovog proizvoda koji se otuđuje ako entitet koristi metodu jedinične cijene. Prilikom obračuna zaliha po jediničnoj cijeni, mora se poštovati pravilo: naziv svake serije proizvedenih proizvoda mora biti jedinstven.

Bookmark Troškovi opisuje postupak obračuna troškova za obične vrste aktivnosti (osim troškova prodaje).

Ako je jedna od djelatnosti organizacije proizvodnja proizvoda, onda na kartici Troškovi mora biti postavljena odgovarajuća zastava.

Tokom izvođenja planirane operacije na kreditu računa 20 "Glavna proizvodnja" iskazuje se iznos stvarnih troškova proizvedenih proizvoda, izvršenih radova, usluga.

Trošak proizvedenih proizvoda izračunava se uzimajući u obzir planirane cijene sljedećim redoslijedom:

- troškovi naplaćeni na teret računa 20 raspoređuju se na stavke proizvedenih proizvoda srazmerno njegovom planiranom (računovodstvenom) trošku;

- izdavanje određenog naziva proizvoda uključuje troškove prikupljene za taj odjeljak i tu nomenklaturnu grupu koji su navedeni u dokumentu za puštanje u promet ovog proizvoda.

Stvarni trošak proizvedenih proizvoda ne uključuje iznose navedene u dokumentima WIP inventar.

Dugme indirektni troškovi na obeleživaču Troškovi omogućava vam odlazak na obrazac postavki računovodstva indirektnih troškova (podsjećamo da se indirektni troškovi evidentiraju na kontima 25 „Opći troškovi proizvodnje“ i 26 „Opći rashodi“).

Troškovi računa 26 mogu se obračunati na jedan od dva načina:

- otpisuje se na trošak prodaje kao polutrajni (metoda direktnih troškova) na konto 90.08 "Administrativni troškovi";

- biti uključeni u nabavnu vrijednost proizvedenih proizvoda (u ovom slučaju troškovi sa računa 26 raspoređuju se između odjeljenja glavne i pomoćne proizvodnje, odnosno pripisuju se računima 20 „Glavna proizvodnja” i 23” Pomoćna proizvodnja»).

Troškovi sa računa 25 "Opći troškovi proizvodnje" raspoređuju se na grupe stavki glavne ili pomoćne proizvodnje.

Ako su opšti poslovni rashodi uključeni u trošak proizvedenih proizvoda ili organizacija koristi račun 25, tada treba postaviti metode za raspodjelu ovih troškova klikom na hipervezu Metode alokacije indirektnih troškova.

Po dugmetu Dodatno na obeleživaču Troškovi dolazi do prelaska na oblik dodatnih instalacija koje se koriste u obračunu troškova gotovih proizvoda (Sl. 1). Ove postavke uključuju:

- potreba za izračunavanjem troškova poluproizvoda;

- potreba za obračunom troškova usluga vlastitim odjeljenjima;

- određivanje redosleda proizvodnih faza (reparticije);

- potreba da se za obračun odstupanja koristi račun 40 "Proizvod proizvoda (radova, usluga)".

Dakle, koristeći kombinaciju postavki parametara računovodstvena politika, pomoću programa moguće je organizovati obračun gotovih proizvoda:

- uz punu stvarnu ili planiranu cijenu proizvodnje;

- po nepotpunom stvarnom ili planiranom trošku proizvodnje (isključujući opšte poslovne troškove).

Zauzvrat, računovodstvo gotovih proizvoda po planiranom (normativnom) trošku proizvodnje (punom ili umanjenom) može se voditi sa ili bez upotrebe računa 40.

Za potrebe poreskog računovodstva, u listi je navedena lista direktnih troškova proizvodnje Metode određivanja direktnih troškova proizvodnje u NU, kojem se pristupa u postavkama računovodstvena politika preko istoimene hiperveze na obeleživaču porez na prihod.

Obračun gotovih proizvoda po stvarnoj cijeni

Stvarni trošak proizvodnje kao obračunska cijena proizvoda koristi se po pravilu za pojedinačnu i malu proizvodnju, kao i za proizvodnju masovnih proizvoda malog asortimana (stav 205. Metodološkog uputstva).

U isto vrijeme, cijena istog proizvoda, ali objavljenog u drugačije vrijeme može varirati. U tom slučaju, pri prodaji i drugom odlaganju, gotovi proizvodi se moraju otpisati na jedan od sljedećih načina (klauzula 16 PBU 5/01):

- po jediničnoj cijeni;

- on prosječna cijena;

- po cijeni prve nabavke (FIFO).

Organizacija mora utvrditi specifičan način otpisa u računovodstvenoj politici.

Primjer 1

Organizacija "TF Mega" proizvodi suvenirske čaše, koristi zajednički sistem oporezivanje (OSNO). Gotovi proizvodi se evidentiraju po stvarnom trošku, a zalihe se vrednuju po prosječnom trošku pri otuđivanju. Početkom 2015. godine na zalihama nema ostataka gotovih proizvoda. U januaru 2015. proizvedeno je 100 komada. gotovi proizvodi po stvarnoj cijeni od 30 rubalja. po komadu, au februaru 2015. proizvedeno je 100 komada. gotovi proizvodi po stvarnoj cijeni od 60 rubalja. po komadu Prodajna cijena čaše za suvenir je 100 rubalja. po komadu (sa PDV-om - 18%). U januaru 2015. godine prodata je serija gotovih proizvoda u količini od 80 komada. Ista serija gotovih proizvoda prodata je u februaru 2015. godine.

Ako organizacija uzima u obzir gotove proizvode po stvarnoj cijeni, tada se u računovodstvu koristi samo račun 43 „Gotovi proizvodi“ bez korištenja računa 40 „Proizvod proizvoda (radovi, usluge)“. U podešavanjima računovodstvena politika na obeleživaču Troškovi potrebno sa dugmetom Dodatno otvorite obrazac za napredne postavke i uvjerite se da je zastavica postavljena onemogućen (vidi sliku 1).

Bookmark dionice u postavkama računovodstvena politika rekviziti Metoda za procjenu zaliha (IPZ) mora biti postavljeno na Po prosečnoj ceni.

Nakon dokumenta Izvještaj o proizvodnji po smjeni Program će generirati sljedeću korespondenciju računa:

Debit 43 Kredit 20 - u iznosu stvarnih troškova proizvodnje (u januaru je iznosio 3.000 rubalja (100 komada x 30 rubalja), au februaru - 6.000 rubalja (100 komada x 60 rubalja)).

Nakon knjiženja dokumenta Prodaja roba i usluga formiraće se grupa knjigovodstvenih knjiženja:

Debit 90.02.1 Kredit 43 - za iznos otpisanog stvarnog troška prodate robe (u januaru je iznosio 2.400 rubalja (80 komada x 30 rubalja), au februaru - 4.400 rubalja).

Izračun prosječne cijene proizvoda otpisanih u februaru, uzimajući u obzir stanje serije čaša na početku mjeseca: ((20 komada x 30 rubalja + 100 komada x 60 rubalja) / 120 komada) x 80 komada . = 4.400 rubalja.

Debit 62 Kredit 90.01.1 - za količinu prodatih proizvoda (i u januaru i februaru iznos je isti i iznosi 8.000 rubalja).

Debit 90,03 Kredit 68,02 - za iznos PDV-a na promet (i u januaru i februaru iznos je isti i iznosi 1.220,34 rubalja (8.000 rubalja x 18/118).

Analiza računa 43 pokazuje stanje gotovih proizvoda na početku i kraju februara, kao i obim proizvedenih i prodatih proizvoda u kvantitativnom i zbirnom smislu (Sl. 2).

Imajte na umu da kada koristite metodu MPZ procjenjuje P oko prosječne cijene u izvještajnom periodu iznos otpisa gotovih proizvoda obračunava se prema trošku pokretnog prosjeka. Prilikom izvođenja planirane operacije Zatvaranje računa 20, 23, 25, 26 formiraju se korektivni unosi za razliku između pokretnog proseka i ponderisanog prosečnog troška. Stoga, ako tokom mjeseca dodatna izdanja serije čaša, troškovi otpisa gotovih proizvoda će se korigovati krajem mjeseca.

Normativni način obračuna gotovih proizvoda bez korišćenja računa 40

Ako se knjigovodstvo gotovih proizvoda vodi po standardnom trošku ili po ugovorenim cijenama (bez konta 40), tada je stavom 206. Metodološkog uputstva propisano da se to računovodstvo vodi na sljedeći način:

- razlika između stvarnog troška i nabavne vrijednosti gotovih proizvoda u knjigovodstvenim cijenama iskazuje se na računu 43 „Gotovi proizvodi“ na posebnom podračunu „Odstupanja stvarne cijene gotovih proizvoda od knjigovodstvene vrijednosti“;

- višak stvarnog troška u odnosu na knjigovodstveni trošak se iskazuje na zaduženju podračuna odstupanja i u korist računa troškovnog knjigovodstva, a ušteda se iskazuje u stornirnom unosu;

- ako se gotov proizvod otpisuje po knjigovodstvenoj vrijednosti, istovremeno se na račune prodaje otpisuju i odstupanja u vezi sa prodatim gotovim proizvodom;

- odstupanja u vezi sa stanjem gotovih proizvoda ostaju na kontu 43 "Gotovi proizvodi" (na podračunu odstupanja);

- bez obzira na način utvrđivanja diskontnih cijena, ukupni trošak gotovih proizvoda ( knjigovodstvena vrijednost plus odstupanja) treba da bude jednak stvarnom trošku proizvodnje za taj proizvod.

Općenito, ova računovodstvena procedura se poštuje u 1C: Računovodstvu 8, s tim da kontni plan programa ne predviđa poseban podračun za račun 43 za obračun odstupanja, a odstupanja se otpisuju ne istovremeno sa otuđenjem. gotovih proizvoda, ali tek na kraju mjeseca.

Ovaj pristup je vođen sljedećim razmatranjima:

- po pravilu, stvarni trošak proizvodnje gotovih proizvoda može se izračunati tek na kraju mjeseca, kada će se obračunati nadnica, svi materijalni troškovi su precizno utvrđeni, uključujući troškove energije, goriva i sl., dok se prijem i odlaganje gotovih proizvoda može izvršiti prije kraja mjeseca;

- ne izgleda prikladno operativno računovodstvo odstupanja između stvarnog i planiranog troška gotovih proizvoda, jer se ta odstupanja obračunavaju i otpisuju tek na kraju mjeseca kada se vrši prerada Zatvaranje mjeseca;

- Odobrene odredbe PBU 1/2008 "Računovodstvena politika organizacija". naredbom Ministarstva finansija Rusije od 6. oktobra 2008. godine br. 106n, odnosno pretpostavka kontinuiteta poslovanja, zahtjev za blagovremenošću i zahtjev za racionalnom računovodstvenom politikom.

Za izračunavanje odstupanja između stvarne i planirane cijene gotovih proizvoda u 1C: Računovodstvu 8 koristi se registar informacija Kalkulacija troškova proizvoda. Prilikom izvođenja planirane operacije Zatvaranje računa 20, 23, 25, 26 formiraju se sljedeća kretanja registra:

- planirani i stvarni trošak utvrđuje se za potrebe računovodstvenog i poreskog računovodstva u kontekstu svakog od njih proizvodna jedinica, svaki nomenklaturnu grupu i svaku nomenklaturnu jedinicu;

- količina nedovršene proizvodnje (WIP) utvrđuje se za potrebe računovodstvenog i poreskog računovodstva u kontekstu svake proizvodne jedinice i svake grupe artikala.

Odstupanja između stvarnog i planiranog troška za svaku stavku proizvoda se ogledaju u Referenca-obračun koštanja proizvedenih proizvoda i izvršenih proizvodnih usluga(Sl. 3).

Dopušta detaljnu analizu troškova jedinice proizvodnje Pomoć-kalkulacija kalkulacije troškova proizvodnje(Sl. 4).

Nakon rutinske operacije Zatvaranje računa 20, 23, 25, 26 generiraju se sljedeći računovodstveni unosi:

Debit 43 Kredit 20.01 - za iznos odstupanja (pozitivnog ili negativnog u slučaju ušteda) između stvarnog i planiranog troška za svaku vrstu proizvoda puštenog u promet u tekućem mjesecu. Debit 90.02.1 Kredit 43 - za iznos odstupanja za svaku vrstu gotovog proizvoda prodatog u tekućem mjesecu.

Izračun iznosa odstupanja za proizvedene proizvode možete jednostavno provjeriti pomoću Pomoć-obračun cijene proizvedenih proizvoda, kao i standardni izvještaji na kontima 20 “Glavna proizvodnja” i 43 “Gotovi proizvodi”, gdje se odstupanja dosta jasno odražavaju.

Ali kako se izračunava zbir odstupanja u pogledu penzionisanih proizvoda, koji se mogu objaviti ne samo u tekućim, već iu prethodnim izvještajnim mjesecima?

Prema Uputstvu za primjenu Kontnog plana, prilikom otpisa gotovih proizvoda sa konta 43, iznos odstupanja stvarnog troška proizvodnje od nabavne vrijednosti po cijenama prihvaćenim u analitičkom računovodstvu koji se odnose na ove proizvode utvrđuje se procentom obračunatom. na osnovu odnosa odstupanja stanja gotovih proizvoda na početku izvještajnog perioda i odstupanja za proizvode primljene u skladište u izvještajnom mjesecu prema nabavnoj vrijednosti ovih proizvoda po diskontiranim cijenama.

Da vidimo da li program prati algoritam za izračunavanje odstupanja vezanih za prodate proizvode opisan u Uputstvu.

Primjer 2

Organizacija "Novi enterijer" proizvodi drvene igračke i druge proizvode od drveta, koristi OSNO. Gotovi proizvodi se obračunavaju po planiranom (normativnom) trošku bez korištenja računa 40. Planirani trošak gotovih proizvoda je 70 rubalja. po komadu

Početkom februara 2015. godine stanje gotovih proizvoda iznosilo je 200 kom.

Odstupanja koja se mogu pripisati stanju gotovih proizvoda na početku februara iznose 448 rubalja.

U februaru 2015. proizvedeno je 400 komada. gotovih proizvoda.

Stvarni trošak proizvedenih proizvoda iznosio je 30.142 rubalja.

U februaru 2015. godine prodata je serija gotovih proizvoda u količini od 500 komada.

Cifre u primjeru su zaokružene na najbližu rublju radi lakšeg čitanja.

Izračunati ekonomski pokazatelji, koristeći sniženu cijenu od 70 rubalja, prema uvjetima primjera:

- planirani trošak proizvoda puštenih u februar je 28.000 rubalja. (400 komada x 70 rubalja);

- odstupanja za proizvode primljene u skladište tokom februara iznose 2.142 rublje. (30.142 rubalja - 28.000 rubalja);

- planirani trošak bilansa gotovih proizvoda na početku februara je 14.000 rubalja. (200 komada x 70 rubalja);

- planirani trošak prodaje u februaru iznosit će 35.000 rubalja. (500 komada x 70 rubalja).

Slijedeći Upute za primjenu Kontnog plana, izračunavamo postotak odstupanja stvarne cijene proizvodnje od troška po cijenama prihvaćenim u analitičkom računovodstvu: (-448 rubalja + 2.142 rublja) / (14.000 rubalja + 28.000 rubalja) x 100% = 4,033%.

Tada će iznos odstupanja koji se može pripisati proizvodima otpisanim u februaru biti: 35.000 rubalja. x 4,033% = 1412 rubalja.

Sada da vidimo kakve knjižice za otpis odstupanja pravi program.

Prvo napravimo podešavanja računovodstvena politika, koji su slični postavkama za primjer 1.

Nakon dokumenta Izvještaj o proizvodnji za smjenu će se generirati sljedeće ožičenje:

Debit 43 Kredit 20 - za količinu proizvoda primljenih u skladište po diskontnim cijenama, odnosno 28.000 rubalja.

Jer u vrijeme dokumenta Prodaja robe i usluga odstupanja se još ne mogu utvrditi, tada se proizvodi otpisuju na osnovu metode procjene zaliha, postavljene u postavkama računovodstvena politika(u našem slučaju - po prosječnoj cijeni). Zatim, prilikom obavljanja rutinske operacije Zatvaranje računa 20, 23, 25, 26 program "dovodi" trošak otpisane gotove robe do stvarnog troška.

Analizirajmo promet na računima 90.02.1 i 43 (slika 5).

Ukupan iznos prometa za februar zaokružen je na 36.412 rubalja. Ako od ovog iznosa oduzmemo planirani trošak prodane robe (35.000 rubalja), dobijamo razliku od 1.412 rubalja, što odgovara iznosu odstupanja izračunatom prema Uputstvu za korištenje kontnog plana.

Dakle, uprkos nepostojanju u "1C: Računovodstvu 8" posebnog podračuna na računu 43 za obračun odstupanja, predloženi postupak osigurava implementaciju ključne točke obračun gotovih proizvoda:

- na kraju svakog mjeseca moguće je analizirati odstupanja između planirane i stvarne cijene za svaku stavku gotovih proizvoda;

- na kraju svakog mjeseca ukupni trošak gotovih proizvoda uvijek je jednak stvarnom trošku proizvodnje ovih proizvoda, u skladu sa stavom 5. PBU 5/01 i stavkom 206. Smjernica.

Po našem mišljenju, ako organizacija vodi evidenciju gotovih proizvoda u 1C: Računovodstvu 8 koristeći standardnu metodu bez korištenja računa 40, onda bi metodologiju implementiranu u programu trebala popraviti u računovodstvenoj politici.

Još jednom naglašavamo da ova metodologija garantuje usklađenost sa zahtjevima PBU 5/01.

Normativni način obračuna gotovih proizvoda na računu 40

Prilikom obračuna gotovih proizvoda po standardnoj (planiranoj) cijeni, račun 40 „Proizvod proizvoda (radova, usluga)“ može se koristiti za utvrđivanje razlike između stvarnog troška i nabavne vrijednosti gotovih proizvoda po obračunskim cijenama. Račun 40 se zatvara mjesečno na račun 90 "Prodaja" i nema stanje datum izvještavanja. Uputstva za korištenje Kontnog plana dozvoljavaju organizaciji da po potrebi koristi račun 40.

U "1C: Računovodstvo 8" možete koristiti opciju obračuna troškova proizvodnje gotovih proizvoda pomoću računa 40. Da biste to učinili, u postavkama računovodstvena politika na obeleživaču Troškovi potrebno sa dugmetom Dodatno Uzmite u obzir odstupanja od planiranog troška(odstupanja stvarnog troška od planiranog se uzimaju u obzir na kontu 40).

Međutim, mora se imati na umu da je moguće primijeniti regulatornu metodu koristeći račun 40 uz jedno značajno ograničenje: svi proizvedeni proizvodi moraju biti isporučeni kupcima u istom izvještajni period gdje se proizvodi ovaj proizvod.

Suština ovog ograničenja proizilazi iz sveukupnosti normativnih pravnih dokumenata koji regulišu računovodstvo gotovih proizvoda.

Dakle, Uputstvo za primjenu Kontnog plana utvrđuje sljedeći postupak obračuna gotovih proizvoda na računu 40: nastala odstupanja se u potpunosti otpisuju na rashode perioda bez raspodjele između stanja gotovih, otpremljenih i prodatih proizvoda. Ako ovim računovodstvenim postupkom, na kraju izvještajnog perioda, neprodati gotovi proizvodi ostanu u skladištu, onda će se to iskazati u bilansu stanja po standardnoj cijeni.

Stav 59 Pravilnika o računovodstvu i izvještavanju dozvoljava da se gotovi proizvodi odražavaju u bilans, kako u pogledu stvarnih tako i standardnih (planiranih) troškova proizvodnje. Međutim, izrada finansijski izvještaji, organizacija treba da se rukovodi Pravilnikom samo ako drugim računovodstvenim propisima (standardima) nije utvrđeno drugačije (član 32. Pravilnika). A stav 5 PBU 5/01 predviđa računovodstvo gotovih proizvoda samo po stvarnom trošku.

Što se tiče Smjernica, paragraf 203 dozvoljava procjenu stanja gotovih proizvoda na kraju (početku) izvještajnog perioda po standardnoj cijeni, međutim, takva procjena se koristi samo u analitičkom i sintetičkom računovodstvu, ali ne iu organizaciji.

Primjer 3

Andromeda LLC proizvodi proizvode ( oprema za fitnes), primjenjuje OSNO, koristi standardnu metodu troškovnog obračuna na kontu 40. Početkom 2015. godine u skladištu nema stanja gotovih proizvoda. U januaru 2015. pušteno je 5 komada. proizvodi po standardnoj (planiranoj) cijeni od 32.000 rubalja. Iznos stvarnih troškova iznosio je 150.575 rubalja. Pušteni proizvodi u cijelosti (5 komada) prodati su u januaru. Cifre u primjeru su zaokružene na najbližu rublju radi lakšeg čitanja.

U podešavanjima računovodstvena politika na obeleživaču Troškovi potrebno sa dugmetom Dodatno otvorite obrazac za napredna podešavanja i postavite zastavicu Uzmite u obzir odstupanja od planiranog troška.

Nakon dokumenta Izvještaj o proizvodnji po smjeni bit će generirane sljedeće fakture:

Debit 43 Kredit 40 - za količinu proizvoda primljenih u skladište po planiranim cijenama, odnosno 160.000 rubalja. (5 komada x 32.000 rubalja).

Prilikom vođenja dokumenta R Realizacija roba i usluga proizvodi se otpisuju knjiženjem:

Debit 90.02.1 Kredit 43 - za iznos standardne (planirane) cijene prodane robe (160.000 rubalja).

Prilikom izvođenja operacije Zatvaranje računa 20, 23, 25, 26 program usklađuje trošak proizvodnje i trošak otpisa proizvoda knjiženjima:

- Debit 40 Kredit 20.01 - u iznosu stvarne cijene proizvoda objavljenih u tekućem mjesecu (150.575 rubalja). STORNO Debit 43 Kredit 40 - za iznos odstupanja između planirane i stvarne cijene proizvoda puštenih u promet u tekućem mjesecu (9.425 rubalja). STORNO Debit 90.02.1 Kredit 43 - za iznos odstupanja između planirane i stvarne cijene proizvoda otpisanih u tekućem mjesecu (9.425 rubalja).

Bilans stanja za konto 43 (Sl. 6) pokazuje da i pored činjenice da su u obračunu gotovih proizvoda korišćene planske cene, ukupni trošak gotovih proizvoda (računovodstveni trošak plus odstupanja) jednak je stvarnom trošku proizvodnje ovih proizvoda, odnosno zahtjevima iz stava 206. Smjernica i stava 5. PBU 5/01.

Po našem mišljenju, organizacija može utvrditi u svojoj računovodstvenoj politici standardni metod obračuna troškova proizvodnje gotovih proizvoda koristeći račun 40 samo ako su specifičnosti proizvodnje ovo preduzeće pretpostavlja nepostojanje zaliha gotovih proizvoda na zalihama na kraju izvještajnog perioda.

IS 1C:ITS

Za više informacija o računovodstvu gotovih proizvoda pogledajte „Priručnik poslovnih situacija. 1C Računovodstvo 8" u odjeljku "Računovodstvo i porezno računovodstvo" u IS 1C: ITS.

Sam po sebi, GP se odražava na računu. 43 se smatra komponentom zalihe proizvodnja. DP se evidentiraju u preduzećima koja se bave proces proizvodnje i samostalno i preko trećih strana. Gotovi proizvodi podliježu naknadnoj preprodaji, mogu se platiti, otpremiti, premjestiti u skladište, otpisati, pustiti, a sve se to odražava u knjigovodstvenim knjiženjima. U cilju njihovog očuvanja vrši se inventarizacija čiji se rezultati mogu vidjeti i na knjižicama. Trošak se odražava po stvarnim (konačnim) ili planiranim cijenama, što utiče na rezultate.

Obračun za GP po stvarnoj ceni

Knjige za računovodstvo gotovih proizvoda po stvarnom trošku troškova dovode se u korespondenciju sa računovodstvom. 43.

Savjet: Najvažnije je voditi evidenciju gotovih proizvoda po stvarnoj cijeni u srednjim preduzećima.

Cijena uključuje:

- materijalni troškovi;

- Troškovi proizvodnje;

- Amortizacija operativnih sistema koji su bili direktno uključeni u kreiranje izdanja;

- Plata zaposlenih u preduzeću.

Dokumentarna osnova za knjiženje po stvarnoj cijeni je Izjava o izdavanju GP-a. Računovodstvena evidencija izgleda ovako:

- Oslobađanje GP iz glavne proizvodnje Dt 43 Kt 20;

- Knjiženje iz pomoćne (servisne) proizvodnje Dt 43 Kt 23 (29);

- G gotovi proizvodi, namijenjeno prodaji po stvarnom trošku u računovodstvu, iskazan je Dt 90,2 Kt 43.

Prvo knjiženje u potpunosti prikazuje prijem (otpuštanje) gotovih proizvoda iz radionica preduzeća u skladište.

Pažnja! U trenutku prijenosa GP-a u skladište, stvarni trošak se ne može utvrditi. Njegova konačna vrijednost se obračunava tek na kraju perioda, kada su vidljivi svi direktni i indirektni troškovi koji utiču na cijenu. Na kraju perioda, rashodi se srazmjerno terete za cijelu emisiju. Proizvedene u različitim periodima, prodate po istoj cijeni, jedinice proizvodnje mogu imati različite tačan stvarni trošak.

Računovodstvo ovom metodom postaje složenije ako su u istom periodu proizvedeni proizvodi prodani ili otpisani. Za knjiženje u skladište sastavljaju se dvije otpremnice.

Knjiženje po standardnim cijenama se evidentira pomoću računa. 43 i njegov posebni podračun za vršenje odstupanja planiranih cijena u preduzeću od realnog troška .

Obračun "Gotovih proizvoda" po standardnim cijenama

Ako se obračun puštanja gotovih proizvoda po stvarnoj cijeni provodi korištenjem knjigovodstveni zapisi samo 43 računa, tada se prema planiranom dodaju knjiženja po 40. računu. U ovom slučaju, 43. račun se može koristiti sa podračunima za pojašnjenje. Uz pomoć računa 40 vidi se razlika između stvarnog i planiranog troška.

Ova metoda je pogodna za korištenje za poduzeća s velikom listom proizvoda.

Knjiženja po planiranom trošku za računovodstvo GP:

- Prenos DP-a u skladište po obračunskim cenama (planirano) Debit 40 Kredit 20;

- Otpis stvarno primljenog troška Dt 43 Kt 40;

- Šaljem na prodaju Dt 90.2 Kt 43.

Na osnovu rezultata izvještajnog mjeseca može se izvršiti usklađivanje za iznos razlike između stvarnog i planiranog troška, slično knjiženju za obračun isporuka gotovih proizvoda samo po kontu. 40 - Dt 90,2 Kt 40.

Ako organizacija ima bilanse državnih preduzeća na kraju (početku) perioda, onda se primenjuje princip obračuna koji je naveden u Metodološkim uputstvima br. 119n.

Pažnja! Na kraju mjeseca se zatvara račun 40 koji ostaje sa nultim stanjem.

Bez obzira na odabranu metodu, knjiženja za obračun knjiženja gotovih proizvoda po stvarnim cijenama moraju biti jednaka iznosu za knjiženja po planiranom trošku troškova, prebijajući dodatna odstupanja knjižena na kraju perioda. Isto važi i za isporučene partije.

Ako je planirani trošak na kraju mjeseca veći od stvarnog, odnosno došlo je do uštede sredstava, tada se knjiženja za obračun gotovih proizvoda vrše „obrnuto“, odnosno odbijaju se .

Odraz operacija za obračun pošiljke GP

Otpremanje se može izvršiti ne samo na osnovu ugovora o nabavci, već i iz drugih razloga, u vezi s kojima se vrše sljedeće knjižice:

- Dt. 91,2 Kt 43 GP bez naknade;

- Dt 79.2 Ct 43 GP prebačen u divizije kompanije;

- Dt 45 Kt 43 predviđeno ugovorom o komisiji, agencijski ugovor(komisionar);

- Dt 58.1 Kt 43 GP uključeno u Krivični zakon;

- Dt 58.1 Kt 43 GP doprinosi se kao udio u ortačkom društvu;

- Dt 20 Kt 43 GP prebačen u glavnu proizvodnju;

- Dt 25 (26) Kt 43 GP za realizaciju opštih poslovnih potreba;

- Dt 29 Kt 43 GP pušten je u promet za potrebe pogona koji opslužuju proizvodnju.

Savjet! Za svako knjiženje na kontu 40 priložiti potvrdu o kalkulaciji, sličnu obračunskom obračunu troškova.

Inventar

Obračun rezultata inventara gotovih proizvoda treba da bude blagovremen, a samim tim brz i pouzdan. Zaista, za normalno funkcionisanje preduzeća potrebno je poznavati stvarne bilance. Glavna knjiženja nakon popisa su kapitalizacija viška i otpis manjkova. Nedostatak se ogleda na računima Dt 94 Kt 43. A višak se odnosi na Dt 43 i Kt 91.

Ostatak GP u preduzeću se uzima u obzir po planiranoj cijeni.

Danas ćemo analizirati račun 20 "Glavna proizvodnja". Zašto je potrebno, šta uzima u obzir. Koja knjiženja na kontu 20 odražavaju obračun troškova proizvodnje. Radi veće jasnoće dati su primjeri obračuna troškova i formiranja troškova na računu. 20. U ovom članku ćemo razmotriti računovodstvo troškova proizvodnje, tipično ožičenje i situacije na računu 20.

Na računu 20 evidentiraju se troškovi glavne proizvodnje, odnosno iskazuju se svi troškovi organizacije povezani sa proizvodnjom.

Šta je proizvodnja? Naime, proizvodnja je proces stvaranja cijene gotovih proizvoda, a trošak gotovih proizvoda je, kako smo saznali, zbir svih troškova vezanih za proizvodnju i prodaju. Svi ovi troškovi se naplaćuju na teret računa. 20 "Glavna proizvodnja", formiranje troška.

Obračun troškova proizvodnje (konto 20)

Hajde sada da razgovaramo o tome koji se tačno troškovi uzimaju u obzir na zaduženju računa 20, a koja računovodstvena knjiženja se odražavaju u ovom slučaju.

- Direktni troškovi, odnosno oni koji su direktno povezani sa proizvodnim procesom. Moglo bi biti (ožičenje D20 K70) koji se koristi u proizvodnji (ožičenje D20 K10) uključeni u proces proizvodnje (ožičenje D20 K02), doprinosi za socijalno osiguranje od plata osoblja (knjiženje D20 K69).

- Troškovi pomoćne proizvodnje. Primer pomoćne proizvodnje može biti sopstvena kotlarnica u proizvodnji, troškovi njenog održavanja se uračunavaju na teret računa. 23 "Pomoćna proizvodnja", tada se zbir svih ovih troškova knjiži na teret računa. 20 "Glavna proizvodnja" (knjiženje D20 K23).

- Indirektni troškovi, odnosno oni koji se odnose na vođenje i održavanje proizvodnje, otpisuju se sa kredita računa 25 „Opći troškovi proizvodnje“ i 26 „Opći rashodi“ (knjiženja D20 K25 i D20 K26).

- Brak u proizvodnji - proizvodi, delovi i radovi koji po kvalitetu ne ispunjavaju utvrđene standarde i ne mogu se koristiti za svoju namenu. Više ćemo pričati o braku u proizvodnji. U međuvremenu, reći ću samo da se brak uzima u obzir i tereti na teret računa. 20 "Glavna proizvodnja" (knjiženje D20 K28).

Računi 23 „Pomoćna proizvodnja“, 25 „Opšti troškovi proizvodnje“, 26 „Opšti rashodi“ se ne koriste uvek od strane preduzeća. To su srednji, pomoćni računi, pogodni su za korištenje u velikoj proizvodnji. Ako kompanija ima malu proizvodnju, onda nema smisla uvoditi dodatne račune, svi troškovi se mogu odmah uzeti u obzir na računu. 20.

Tako je utvrđeno da prema zaduženju računa. 20, uzimaju se u obzir svi troškovi vezani za glavnu proizvodnju, odnosno formira se trošak gotovih proizvoda.

Zatim se ovaj trošak otpisuje sa kreditnog računa. 20 na teret računa 40, 43 ili 90.

Ako se trošak gotovih proizvoda uzme u obzir po standardnom (planskom) trošku, onda svi izdaci iz kredita c. 20 se tereti na račun. 40 "Izdavanje proizvoda, radova, usluga" (knjiženje D40 K20).

Ako se trošak gotovih proizvoda uzme u obzir po stvarnom (proizvodnom) trošku, tada se svi rashodi sa odobrenja računa 20 otpisuju na teret računa 43 „Gotovi proizvodi“ (knjiženje D43 K20).

Proizvodi se također mogu odmah poslati na prodaju, zaobilazeći račune obračuna proizvoda, nakon čega se vrši knjiženje D90/2 K20.

Na kraju mjeseca se zatvara konto 20 „Glavna proizvodnja“, stanje na računu 20 iskazuje trošak radova u toku, ovo stanje se prenosi na početak narednog mjeseca.

Kako bih konsolidirao gornje informacije, predlažem da analiziramo nekoliko primjera.

Video lekcija Računovodstvo troškova proizvodnje. Račun 20. Knjiženja i tipični primjeri

U ovoj video lekciji, nastavnik-ekspert sajta „Računovodstvo za lutke“ Natalija Vasiljevna Gandeva objašnjava računovodstvo troškova proizvodnje, račun 20, opisujući tipične objave i primere ⇓

XMvVuq6Knc

Slajdove i prezentaciju za lekciju možete pronaći na linku ispod.

Primjeri knjiženja u računovodstvu troškova

Primjer br. 1 knjiženje troškovnog računovodstva u proizvodnji

Organizacija pruža usluge, prihod od usluga je 36.000 rubalja. uključujući PDV 6000 rub. Troškovi povezani s pružanjem usluga: plaća 8000 rubalja, materijalni troškovi 2000 rubalja. Koja se knjiženja u ovom slučaju odražavaju u računovodstvu?

Suma | Debit | Kredit | Naziv operacije |

Uključeni troškovi obračuna plaća |

|||

Uključeni materijalni troškovi |

|||

Otpisan trošak usluga za prodaju |

|||

Usluge pružene |

|||

PDV na obavljene usluge |

|||

Reflected finansijski rezultati(u ovom primjeru profit) |

Primjer br. 2 knjiženje troškovnog računovodstva u proizvodnji

Kompanija proizvodi pegle. Materijalni troškovi 180.000 rubalja, plata zaposlenih 200.000 rubalja. Amortizacija 90.000 rubalja. Ostali troškovi 50.000 rubalja. Proizvodi se knjiže u magacin gotovih proizvoda po stvarnoj cijeni u iznosu od 1000 komada. Koja se knjiženja sastavljaju i kolika je cijena jedne pegle?

Trošak jedne pegle = (180.000 + 200.000 + 90.000 + 50.000) / 1000 = 520 rubalja.

Nadam se da pitanje obračuna troškova glavne proizvodnje više nije teško, idemo dalje. U sljedećem članku ćemo nastaviti temu proizvodnje, kojom ćemo se baviti.

Troškovi proizvodnje mjere se u monetarnim uslovima troškovi preduzeća za njegovo puštanje i prodaju (slika 1.). Bez kalkulacije i analize cijene koštanja nemoguće je donijeti efikasne upravljačke odluke na svim nivoima. Razmotrite koje su vrste troškova i tipične računovodstvene stavke.

Rice. 1. Spisak troškova preduzeća koji čine trošak.

Indikatori troškova mogu biti planirani i stvarni. Planirane se izračunavaju na osnovu planiranih stopa potrošnje resursa. Stvarni troškovi se utvrđuju nakon što su svi troškovi stvarno nastali.

Ovisno o redoslijedu formiranja, trošak se dijeli:

- operativni ili tehnološki;

- radionica;

- proizvodnja;

- kompletan.

tehnološke

Tehnološki trošak služi za utvrđivanje komparativne ekonomske efikasnosti u toku izbora najefikasnije od nekoliko opcija za ažuriranje tehnologija, a uključuje troškove svih tehnoloških operacija sa proizvodom. Formira se na računu 20 isključujući opštu radionicu i.

Radionica

cijena trgovine , pored tehnoloških, uključuje i troškove organizacije i vođenja rada radionice, koji se ne mogu jasno pripisati određenoj vrsti proizvoda. Ovi troškovi se akumuliraju na kontu i mjesečno raspoređuju po vrsti proizvoda prilikom obračuna njihove radionice, proizvodnje i punog troška.

Proizvodnja

Troškovi proizvodnje , osim radionice, obuhvata i troškove upravljanja preduzećem (opšti rashodi poslovanja), koji se akumuliraju na računu, a takođe se mjesečno otpisuju za pojedine vrste proizvoda.

Završeno

AT puni trošak , pored troškova proizvodnje, neproizvodni troškovi povezani sa .

By ekonomska suština razlikovati trošak, određen po ekonomski elementi, ili po stavkama proračuna.

Koristeći zbir troškova po ekonomskim elementima, nemoguće je utvrditi troškove proizvodnje određenog proizvoda, stoga se za utvrđivanje troškova pojedinih vrsta proizvoda koriste stavke obračuna troškova.

Odraz troškova na proizvodima

AT opšti pogled Trošak proizvodnje formira se korištenjem sljedećih knjiženja:

Objave za puštanje gotovih proizvoda

Puštanje gotovih proizvoda računovodstvo može obračunati po stvarnom ili standardnom trošku. U prvom slučaju, otpis ide direktno na. Kada se sastavljaju, vrše se dvije objave:

| Račun Dt | Račun Kt | Opis ožičenja | Iznos knjiženja | Baza dokumenata |

| 20, | Gotovi proizvodi glavnih, pomoćnih i uslužnih radnji i odjeljenja knjiženi su po stvarnoj cijeni | 10000 | ||

| 20, | Stvarni trošak gotovih proizvoda glavnih, pomoćnih i uslužnih jedinica i radionica se otpisuje | 10000 | Referenca-kalkulacija, akt puštanja gotovih proizvoda | |

| Otpisana norma troška gotovih proizvoda (planirano) | 10200 | Pomoć-kalkulacija |

Kako prikazati prodaju gotovih proizvoda u objavama

Kod obračuna bez korištenja računa, stvarni trošak proizvodnje se otpisuje na račun 90.02. Ako koriste račun za obračunavanje gotovih proizvoda po njihovom standardnom trošku, tada čine još jedan unos za ispravljanje odstupanja u stvarnom trošku od planiranog.