Sa definicijom posebne amortizacione grupe. Od toga zavisi period tokom kojeg će se trošak osnovnih sredstava uzeti u obzir u rashodima poreza na dobit. Prilikom dodjele imovine amortizacionoj grupi, kompanija se mora rukovoditi Klasifikacijom osnovnih sredstava, u skladu sa Uredbom Vlade Ruske Federacije br. 1 od 1. januara 2002. godine. A ovaj dokument se, zauzvrat, zasniva na Sveruskom klasifikatoru osnovnih sredstava (OKOF), odobrenom Uredbom Državnog standarda Rusije od 26. decembra 1994. br. 359. Možda su svi mogući tipovi objekti koji su mogli biti važni samo za računovodstvo kompanije u trenutku stupanja dokumenta na snagu. Međutim, ovaj klasifikator u svom sadašnjem obliku uskoro će izgubiti svoju relevantnost. Novi OKOF kodovi su uvedeni od 2017. godine.

O glavnim promjenama u OKOF-u

U postojećem klasifikatoru šifriranje osnovnih sredstava imalo je 9-cifrenu vrijednost oblika XX XXXXXXX. U novom OKOF-u iz 2017. godine to će biti digitalna oznaka formata XXX.XX.XX.XX.XXX. Ova inovacija je prilično primjetno promijenila samu strukturu klasifikatora.

Neke pozicije starog klasifikatora su zapravo uklonjene, au novom OKOF-u zamijenjene su generaliziranim nazivima. Na primjer, umjesto jedinstvenih tipova raznih softvera, propisanih odvojene linije u OKOF-1994 (operativni sistemi i njihove ekstenzije, softver za upravljanje bazama podataka, servisni programi, aplikativni programi za projektovanje, itd., ukupno više od desetak softverskih naslova) postojaće objekat kao što je „Informacioni resursi u u elektronskom formatu drugi." Istovremeno, u OKOF-2017 postoji mnogo objekata koji nisu imali analoge u prethodnom izdanju, u principu, zbog praktičnog odsustva takve opreme 90-ih godina prošlog stoljeća

Među promjenama OKOF-a od 2017. godine može se uočiti i nova lokacija pojedinih osnovnih sredstava u odnosu na određenu amortizacionu grupu. Zapravo, to znači uvođenje drugih korisnih vijekova trajanja pojedinih OS objekata, a samim tim i promjenu perioda tokom kojeg početni trošak takva imovina je do sada tradicionalno otpisivana u poreskom računovodstvu.

Idi novi OKOF od 2017

Istovremeno, treba napomenuti da će se nova referentna knjiga OKOF-a iz 2017. odnositi samo na ona osnovna sredstva koja će kompanija staviti u funkciju 1. januara naredne godine. Drugim riječima, redefinirajte amortizaciona grupa OS kupljen ranije neće biti potreban, čak i ako, prema OKOF-2017 s raščlambom i grupom, period korisna upotreba takav objekat bi morao da se promeni.

Amortizacija na "stara" osnovna sredstva će se morati uzeti u obzir istim redoslijedom, odnosno bez promjene prvobitno utvrđenog roka za otpis troškova.

Za imovinu sa kojom će kompanije raditi nakon nove godine, razvijeni su specijalni alati koji omogućavaju relativno bezbolan prelazak na novi OKOF od 2017. godine. To su takozvani direktni i reverzni prijelazni ključevi između izdanja Sveruskog klasifikatora osnovnih sredstava modela iz 1994. i OKOF-2017. I dobijate grupe amortizacije sa dekodiranjem iz ovog dokumenta za oba izdanja odjednom.

Oni su predstavljeni u Naredbi Rosstandarta od 21. aprila 2016. br. 458. Dokument nudi uporednu tabelu koja upoređuje određene objekte sredstava. Koristeći ovu tabelu, možete relativno lako odabrati novo kodiranje za određeni objekat. Inače, ako je OKOF šifra još uvijek upisana u računovodstvenu karticu osnovnih sredstava, onda bi je trebalo ažurirati. Međutim, u standardnom obrascu OS-6, navođenje takvog koda nije bilo obavezno. Shodno tome, ako kompanija nije koristila kodiranje iz OKOF-a prilikom registracije inventarnu karticu, a zatim mu dodajte novi kod nije potrebno.

Klasifikacija osnovnih sredstava je sastavni element organizacije računovodstva imovine u preduzeću. Pomaže u konkretizaciji informacija o određenim objektima, rješava određene zadatke računovodstvenog procesa i upravljanja. Klasifikacija osnovnih sredstava podrazumeva njihovo grupisanje prema određenim kriterijumima. Za potrebe računovodstva, vrednovanja i analize imovinskih objekata može se izdvojiti šest osnovnih kriterijuma za klasifikaciju.

po prirodno-materijalnom sastavu i izvršenim funkcijama (po vrsti)- tipična klasifikacija. U skladu sa Sveruskim klasifikatorom osnovnih sredstava (OK 013-94), odobrenim Uredbom Državnog standarda Rusije od 26. decembra 1994. br. 359 (u daljem tekstu OKOF), osnovna sredstva se obračunavaju prema sljedeće grupe (tabela 1).

Tabela 1 - Klasifikacija osnovnih sredstava po vrstama

| Ime grupe | Šifra | Sastav grupe |

| Zgrade (osim stambenih) | 11 0000000 | Zgrade radionica, fabričkih uprava, radionica i sl. Predmetom razvrstavanja u ovu grupu smatra se svaka posebna zgrada ili proširenje ako ima samostalnu ekonomsku vrijednost (magacin, garaža) zajedno sa svim komunikacijama (rasvjeta, grijanje, ventilacija, vodosnabdevanje i gas, lift za domaćinstvo, interni telefoni itd.), obezbeđujući normalan rad |

| Strukture | 12 0000000 | Naftne i gasne bušotine, mostovi, nadvožnjaci, putevi, rudnici, kanalizacija, kapije, cilindri i rezervoari itd. su inženjerski i građevinski objekti projektovani za stvaranje uslova neophodnih za obavljanje određenih funkcija u proizvodnom procesu. Objekat klasifikacije je zasebna zgrada sa svim uređajima |

| Stanovi | 13 0000000 | Panel kuće, zgrade i druge prostorije koje se koriste za stanovanje, istorijski spomenici vezani za stambene objekte |

| automobila i opreme | 14 0000000 |

Energetska oprema (nuklearni reaktori, parne mašine, turbine, motori sa unutrašnjim sagorevanjem itd.), koja ili proizvodi električnu ili toplotnu energiju, ili je pretvara u mehaničku energiju kretanja. Predmet klasifikacije je svaka pojedinačna mašina (ako nije dio drugog objekta), uključujući sastavne elemente, pribor, uređaje, pojedinačne ograde, temelje; Radne mašine i oprema (mašine, alatne mašine, uređaji) za mehaničko, termičko i hemijsko dejstvo na radni predmet. Predmet klasifikacije radnih mašina i opreme je svaka pojedinačna mašina, aparat, jedinica, instalacija itd., uključujući njihov pribor, instrumente, alate, električnu opremu, pojedinačne ograde, temelje; Sredstva za merenje i upravljanje (vage, manometri, oprema za daljinsko upravljanje, alarmi, laboratorijski instrumenti i oprema itd., koja su namenjena merenju različitih parametara rada opreme, provere kvaliteta materijala, sirovina, gotovih proizvoda itd.); Oprema za komunikacijske sustave; Računarska oprema, kancelarijska oprema. Objekat - svaka mašina, opremljena svim uređajima i priborom neophodnim za obavljanje funkcija koje su joj dodeljene, a nije sastavni deo nijedne druge mašine; Ostale mašine i oprema koja nije obuhvaćena navedenim grupama (vatrogasna vozila, oprema automatske telefonske centrale). |

| Transportna sredstva | 15 0000000 | Prevozna sredstva za ljude, razni tereti (lokomotive, vagoni, motorni brodovi, brodovi, teret i automobili, autobusi, avioni, helikopteri itd.). Predmet klasifikacije je svaki poseban objekat sa svim uređajima i priborom za njega. |

| Industrijski i ekonomski inventar | 16 0000000 | Električne bušilice, vibratori, čekići, radni stolovi, kontejneri, kontejneri za inventar itd., koji se koriste ili za olakšavanje ručnog rada ili za pričvršćivanje na mašine radi povećanja njihove snage. Objekti klasifikacije mogu biti samo objekti koji imaju nezavisnu svrhu i nisu dio bilo kojeg drugog objekta. |

| Stočarstvo, proizvodnja i uzgoj (osim mladih životinja i goveda za klanje) | 17 0000000 | Konji, volovi, deve, magarci i druge radne životinje (uključujući transportne konje); krave, ovce i druge životinje itd. Predmet klasifikacije je svaka odrasla životinja, osim goveda za klanje |

| višegodišnji zasadi | 18 0000000 | Drveće i žbunje, živice, ozelenjavanje i ukrasni zasadi na ulicama, trgovima, parkovima, baštama, trgovima i dr. Predmet klasifikacije su zeleni zasadi svakog parka, bašte, trga, ulice, bulevara, dvorišta, teritorije preduzeća itd. općenito, bez obzira na broj, starost i vrstu sastojina |

| Materijalna osnovna sredstva koja nisu uključena u druge grupe | 19 0000000 | bibliotečke zbirke, kapitalne izdatke za poboljšanje zemljišta (rekultivacije, odvodnjavanje, navodnjavanje i drugi radovi) |

Klasifikacija osnovnih sredstava prema prirodnim svojstvima je osnova njihovog analitičko računovodstvo. Grupiranje objekata imovine u OKOF klasifikatoru vrši se dodeljivanjem kodova, čija je struktura izgrađena prema šemi:

- X0 0000000 - presjek;

- XX 0000000 - pododjeljak;

- XX HHHH000 - klasa;

- XX XXXXX0XX - podklasa;

- XX XXXXXXXX - pogled.

Svaka pozicija predstavljena u OKOF-u ima svoj devetocifreni decimalni broj (OKOF kod), kontrolni broj (KN) i naziv. Klasifikaciona podjela objekata na nivo podklasa vrši se prema hijerarhijskom principu. Na poslednjem nivou klasifikacije - koriste se tipovi, aspekti ili liste, koji su povezani sa nižim nivoom hijerarhijske strukture - podklase.

Prema OKOF-u, osnovna sredstva ne uključuju:

- predmeti koji traju kraće od jedne godine, bez obzira na njihovu vrijednost;

- predmeti čija je vrijednost ispod granice koju je odredilo Ministarstvo finansija Rusije (manje od 40,00 rubalja), bez obzira na njihov vijek trajanja, izuzev poljoprivrednih mašina i oruđa, građevinskih mehanizovanih alata, oružja, kao i radnih i produktivna stoka, koja se klasifikuje kao osnovna sredstva, bez obzira na njihovu vrednost;

- ribolovni pribor (povlake, mreže, mreže, mreže i drugi ribolovni pribor) bez obzira na njihovu cijenu i vijek trajanja;

- benzinske testere, makalice, plutajuća užad, sezonski putevi, brkovi i privremeni ogranci puteva za sječu, privremeni objekti u šumi sa vijekom trajanja do dvije godine (pokretne toplane, kotlovnice, pilotske radionice, benzinske pumpe itd. .);

- specijalni alati i specijalna oprema (alati i pribor namijenjeni za serijsku i masovnu proizvodnju određenih proizvoda ili za proizvodnju individualni nalog), bez obzira na njihovu vrijednost;

- izmjenjiva oprema, učvršćenja stalnih sredstava za višekratnu upotrebu u proizvodnji i drugi uređaji uzrokovani specifičnim uvjetima proizvodnje - kalupi i pribor za njih, valjci za valjanje, zračni tujeri, šatlovi, katalizatori i sorbenti čvrstog agregatnog stanja, itd., bez obzira na njihovu cijenu ;

- posebna odjeća, posebna obuća, kao i posteljina, bez obzira na njihovu cijenu i vijek trajanja;

- uniforma, namenjenih za izdavanje zaposlenima u preduzeću, odeće i obuće u zdravstvenim ustanovama, obrazovanju, socijalno osiguranje i druge ustanove koje su na budžetu, bez obzira na cijenu i dužinu staža;

- privremeni objekti, čvora i uređaji čiji su troškovi izgradnje uključeni u troškove građevinsko-montažnih radova kao dio režijskih troškova;

- kontejner za skladištenje robe materijalna sredstva u skladištima ili implementaciji tehnološkim procesima, trošak u granicama utvrđenim od strane Ministarstva finansija Rusije;

- predmeti namijenjeni za iznajmljivanje, bez obzira na njihovu vrijednost;

- mlade i tovne životinje, perad, zečeve, krznaše, pčelinje porodice, kao i pse za zapregu i pse čuvare, pokusne životinje;

- višegodišnji zasadi uzgajani u rasadnicima kao sadni materijal;

- mašine i oprema koji se vode kao gotovi proizvodi u skladištima proizvođača, nabavnih i marketinških organizacija, predati na ugradnju ili ugradnju, u tranzitu, evidentirani na bilansu kapitalne izgradnje.

Referenca. U skladu sa Naredbom Rosstandarta od 12. decembra 2014. br. 2018-st. Sveruski klasifikator osnovna sredstva OKOF OK 013-94 je trebalo da se ukine od 1. januara 2016. godine. Međutim, njegovo važenje je produženo za još godinu dana (Naredba Rosstandarta od 10. novembra 2015. br. 1746-st). Novi OKOF OK 013-2014 (SNA 2018) planira se koristiti od 1. januara 2017. godine.

po životnom vijeku. Na osnovu klasifikacionih kodova OKOF-a izrađena je lista od 10 amortizacionih grupa, koja je odobrena Uredbom Vlade Ruske Federacije od 01.01.2002. br. 1 „O klasifikaciji osnovnih sredstava uključenih u amortizacione grupe“. Ovaj dokument se uglavnom koristi za grupisanje, određivanje njegovog korisnog vijeka trajanja (SPI) i izračunavanje iznosa amortizacije za potrebe obračuna poreza na dobit. Međutim, klauzula 1 Uredbe Vlade Ruske Federacije od 01.01.2002. br. 1 utvrđuje da se ova klasifikacija može koristiti i za računovodstvene svrhe. U tabeli 2 prikazan je spisak amortizacionih grupa u koje se kombinuju osnovna sredstva.

Tabela 2 - Klasifikacija nekretnina, postrojenja i opreme prema vijeku trajanja

| Broj grupe | Korisni vijek | Sastav grupe |

| 1 | Od 1 do 2 godine uključujući | - Automobili i oprema |

| 2 | Preko 2 do 3 godine uključujući | - automobili i oprema; - Višegodišnji zasadi. |

| 3 | Preko 3 do 5 godina uključujući | - automobili i oprema; - prevozna sredstva; - Inventar proizvodno-ekonomski; |

| 4 | Preko 5 do 7 godina uključujući | - zgrada; - automobili i oprema; - prevozna sredstva; - Inventar proizvodno-ekonomski; - rad sa stokom; - Višegodišnji zasadi. |

| 5 | Preko 7 do 10 godina uključujući | - zgrada; - konstrukcije i prenosni uređaji; - automobili i oprema; - prevozna sredstva; - Inventar proizvodno-ekonomski; - Višegodišnji zasadi; - Osnovna sredstva koja nisu uključena u druge grupe. |

| 6 | Preko 10 do 15 godina uključujući | - konstrukcije i prenosni uređaji; - Stanovi; - automobili i oprema; - prevozna sredstva; - Inventar proizvodno-ekonomski; - Višegodišnji zasadi. |

| 7 | Preko 15 do 20 godina uključujući | - zgrada; - konstrukcije i prenosni uređaji; - automobili i oprema; - prevozna sredstva; - Višegodišnji zasadi; - Osnovna sredstva koja nisu uključena u druge grupe. |

| 8 | Preko 20 do 25 godina uključujući | - zgrada; - konstrukcije i prenosni uređaji; - automobili i oprema; - prevozna sredstva; - Inventar proizvodno-ekonomski. |

| 9 | Preko 25 do 30 godina uključujući | - zgrada; - konstrukcije i prenosni uređaji; - automobili i oprema; - prevozno sredstvo. |

| 10 | Preko 30 godina | - zgrada; - konstrukcije i prenosni uređaji; - Stanovi; - automobili i oprema; - prevozna sredstva; - Višegodišnji zasadi. |

prema stepenu upotrebe u aktivnostima organizacije alocirati osnovna sredstva koja se nalaze:

- u operaciji;

- na zalihama (rezerva);

- u popravci;

- u fazi završetka, dodatno opremanje, rekonstrukcija, modernizacija i djelimična likvidacija;

- o konzervaciji.

vlasništvom vlasnika na osnovu prava organizacije osnovna sredstva se dele na:

- vlastiti;

- iznajmljeno (primljeno u zakup);

- nalazi se u operativni menadžment ili ekonomsko upravljanje;

- primljeno u besplatno korišćenje;

- primljeno u poverenje.

on funkcionalna namjena osnovna sredstva mogu biti:

- proizvodnja. Proizvodna osnovna sredstva obuhvataju predmete koji se koriste u redovnim aktivnostima organizacije, tj. u proizvodnji, građevinarstvu, trgovini itd.;

- neproizvodni. Neproizvodna osnovna sredstva obuhvataju objekte koji se ne koriste u realizaciji uobičajene vrste aktivnosti organizacije. To su objekti stambeno-komunalne djelatnosti, ustanove nauke, kulture, zdravstva itd.

po prirodi učešća u proces proizvodnje osnovna sredstva se dele na:

- aktivna - osnovna sredstva koja direktno utiču na predmet rada i utiču na proizvodnju;

- pasivna – osnovna sredstva koja obezbeđuju uslove za normalan tok proizvodnog procesa.

Druge vrste klasifikacija osnovna sredstva se zasnivaju na sledećim karakteristikama grupisanja:

po industriji razlikovati osnovna sredstva:

- industrija;

- Poljoprivreda;

- trgovina;

- komunikacije;

- transport;

- građevinarstvo itd.

po vrsti vlasništva osnovna sredstva se mogu grupisati u:

- država;

- privatni;

- kolektivni;

- stranih itd.

na materijalnoj osnovi alocirati osnovna sredstva:

- inventar - objekti koji imaju materijalnu formu i mogu se provjeriti (izmjeriti, prebrojati): zgrade, konstrukcije, mašine, oprema i dr.;

- neinventarni – objekti se formiraju iz troškova i istovremeno nemaju materijalni sadržaj (npr. kapitalne investicije iznajmljena sredstva).

po trajanju rada ili starosnog sastava (ne brkati s korisnim vijekom trajanja), osnovna sredstva se razvrstavaju u grupe:

- do 5 godina;

- od 5 do 10 godina;

- od 10 do 15 godina;

- od 15 do 20 godina;

- preko 20 godina.

po regionima. Ako organizacija ima svoje odjele u regijama zemlje (i šire), tada se osnovna sredstva mogu podijeliti na odgovarajuće regije (i zemlje).

fizičkom habanjem Imovinski objekti su podijeljeni u grupe, od kojih je svaka organizacija odredila postotak (%) fizičkog habanja. Na primjer, do 15%, 16 - 40%, 41 - 60%, 61 - 80%, 81 - 100%.

zastarelost: tehnika grupisanja slična grupiranju prema fizičkom nošenju.

po tehničkom nivou osnovna sredstva se mogu podeliti na:

- nazadni objekti;

- obični predmeti;

- napredni objekti itd.

po vremenu upotrebe. Može postojati nekoliko opcija klasifikacije, u zavisnosti od specifičnih potreba menadžmenta organizacije. Na primjer, od ukupnog broja objekata možete odabrati one koji se koriste u 1 smjeni, 2 smjene, 3 smjene. Ili rasporedite osnovna sredstva na ona koja se koriste tokom godine: do 150 sati godišnje, 151 - 300 sati godišnje, 301 - 450 sati godišnje itd.

Uputstvo

Prilikom svrstavanja objekta u osnovna sredstva, provjerite ima li sljedeće karakteristike:

- sposobnost donošenja u preduzeće ekonomske koristi u budućnosti;

- ne očekuje se od strane organizacije preprodaja imovine;

- koristi se duži vremenski period (trajanje upotrebe prelazi 12 mjeseci ili jedan radni ciklus koji traje duže od 12 mjeseci). Ako imovina prihvaćena za računovodstvo ispunjava gore navedene kriterijume, onda se ona treba prikazati na računima osnovnih sredstava.

Treba znati da su sva osnovna sredstva podijeljena u grupe, od kojih svaka ima svoje karakteristične karakteristike.

1. Zgrade su arhitektonski i građevinski objekti koji stvaraju neophodne uslove za obavljanje proizvodnih aktivnosti, skladištenje materijalnih sredstava, a koriste se i za potrebe upravljanja i neproizvodne potrebe.

2. Konstrukcije su inženjersko-tehnički objekti koji obavljaju tehničke funkcije za opsluživanje proizvodnog procesa, a nisu u vezi sa promjenom predmeta rada (tuneli, odvodi, nadvožnjaci i sl.).

3. Prenosni uređaji su uređaji pomoću kojih se prenose različite vrste energije, te tečne i gasovite materije (mreže grijanja, gasne mreže i sl.).

4. Mašine i oprema, uključujući:

- energetske mašine i oprema namijenjena za proizvodnju i distribuciju energije;

- radne mašine i oprema direktno uključeni u proces proizvodnje;

- mjerne i regulacione instrumente i uređaje;

- kompjutersko i elektronsko inženjerstvo.

5. Vozila.

6. Alati - sredstva rada uključena u proces proizvodnje više od 1 godine.

7. Proizvodna oprema i kućni potrepštini koji služe za izvođenje proizvodne operacije i stvaranje sigurnih uslova za rad (radni stolovi, radni stolovi i sl.).

8. Inventar domaćinstva, koji obezbeđuje uslove za rad i održavanje proizvodnje (kopir aparati, kancelarijski nameštaj i dr.).

9. Zemljište i višegodišnji zasadi.

10. Radna, proizvodna stoka i druga osnovna sredstva.

Napominjemo da su u računovodstvu za potrebe oporezivanja i amortizacije sva osnovna sredstva podijeljena u 10 amortizacionih grupa u zavisnosti od njihovog vijeka trajanja. smatra se period tokom kojeg je objekat osnovnih sredstava u stanju da služi svrsi delatnosti organizacije. Prva amortizaciona grupa uključuje imovinu sa korisnim vijekom trajanja od 1-2 godine, druga - 2-3 godine, treća - 3-5 godina, četvrta - 5-7 godina, peta - 7-10 godina. Šesti obuhvata imovinu sa korisnim vijekom trajanja od 10-15 godina, sedmi - 15-20 godina, osmi - 20-25 godina, deveti - 25-30 godina, deseti - preko 30 godina.

Bilješka

Postoje sljedeće grupe osnovnih sredstava (uključujući i prema PBU 6/01) Svako preduzeće ima na raspolaganju stalna i obrtna sredstva. Ukupna stalna proizvodna sredstva i radni kapital preduzeća formiraju njihova sredstva za proizvodnju.

Koristan savjet

Za potrebe računovodstva i poresko računovodstvo primenjuje se Klasifikacija osnovnih sredstava uključenih u amortizacione grupe (odobrena Uredbom Vlade Ruske Federacije od 1. januara 2002. br. 1 sa izmenama i dopunama od 10. decembra 2010. godine). Troškovi prethodno obračunatih osnovnih sredstava, čije se poslovanje nastavlja u tekućoj godini, ne podliježu reviziji

Izvori:

- Kako otpisati gubitak koji je nastao tokom perioda pojednostavljenog oporezivanja

Prihvaćena sva imovina preduzeća računovodstvo, se amortizuje, tj. vremenom se istroši. U zavisnosti od vijeka trajanja, spada u jednu od amortizacionih grupa. Korisni vek trajanja je period tokom kojeg sredstva preduzeća mogu da stvaraju prihod.

Uputstvo

Sva imovina koja se amortizuje pripada jednoj ili drugoj amortizacionoj grupi. Ukupno je deset takvih grupa. Dakle, prva amortizaciona grupa obuhvata kratkotrajna sredstva, koja se kreću od jedne do dve godine. Druga imovina amortizacije, čiji je rok trajanja 2-3 godine, treća - 3-5 godina, četvrta - 5-7 godina, peta - 7-10 godina, šesta - 10-15 godina, sedma - 15-20 godina, osmi - 20-25 godina, deveti - 25-30 godina, deseti - preko 30 godina.

Amortizacione grupe osnovnih sredstava u 2017. godini utvrđene su po novim pravilima. Razmotrite koji klasifikator osnovnih sredstava po grupama amortizacije treba koristiti u 2017. godini.

U klasifikatoru koji je ranije bio na snazi, OS kodiranje je bilo devetocifreni. Izgledalo je ovako: XXXXXXXXXXX. U novom klasifikatoru, kodiranje je postalo dvanaestocifreno, dobijajući sledeći format: XXX. XX. XX. XX. XXX. Ova inovacija je uvelike promijenila strukturu OKOF-a.

Neki redovi iz starog OKOF-a su potpuno izbrisani, au novom su promijenjeni u generalizovane nazive. Na primjer, umjesto raznih jedinstvenih vrsta softvera postoji objekat pod nazivom informacionih resursa elektronski".

Takođe, kao promjene, može se izdvojiti nova lokacija nekih osnovnih sredstava u odnosu na jednu ili drugu amortizacionu grupu. To znači da je za neke objekte njihov SPI promijenjen.

Prelazak na novi klasifikator

Novi klasifikator amortizacionih grupa osnovnih sredstava primenjivaće se samo na one objekte koji su pušteni u upotrebu nakon 1. januara 2017. godine. Odnosno, neće biti potrebno ponovo određivati amortizacionu grupu osnovnih sredstava stečenih prethodnih godina, čak i ako je u novoj klasifikaciji promijenjen SPI.

Posebno za objekte koje će kompanije pustiti u upotrebu nakon prvog januara, razvijeni su posebni programi. alati koji omogućavaju gotovo "bezbolan" prelazak na novi OKOF u 2017.

Definicija amortizacione grupe u 2017

Kao što je gore navedeno, stupio je na snagu 2017 novi klasifikator OS. Da biste saznali grupu amortizacije, samo je pogledajte u tabeli.

Treba napomenuti da se postupak obračuna amortizacije nije mijenjao, već će se obračunavati po istom osnovu kao i prethodnih godina.

Ako zaposleni u računovodstvu zna stari OS kod, ali mora naučiti novi, može koristiti poseban prelazna tabela. To je po nalogu Rosstandarta br. 458.

Kako odrediti SPI objekta

Definicija SPI objekta odvija se u nekoliko faza:

Faza 1. Uspostavljanje amortizacione grupe kojoj objekt pripada.

Za potrebe oporezivanja prema klasifikaciji utvrditi:

- amortizaciona grupa. Ukupno je deset grupa, a imovina je raspoređena među njima u zavisnosti od SPI.

- SPI. Mora biti u rokovima određenim za određenu grupu.

Grupu amortizacije može odrediti OKOF. To se radi na sljedeći način:

- U prvoj koloni klasifikatora pretražuje se tip svojstva kojem objekt pripada;

- U prvoj koloni Klasifikacije potrebno je provjeriti šifru propisanu OKOF-om;

- Ako se šifra nalazi u klasifikaciji, možete vidjeti kojoj grupi pripada OS.

Ako Klasifikacija ne sadrži šifru traženog objekta osnovnih sredstava, amortizaciona grupa se može odrediti na jedan od dva načina:

- Po kodu podklase OS;

- Po kodu klase objekta OS.

Faza 2. Definicija SPI. Ukoliko u OKOF-u nema pomena objekta, STI se utvrđuje na osnovu perioda korišćenja objekta koji je naznačen u preporukama proizvođača i tehničkoj dokumentaciji.

Faza 3. Fiksacija SPI u inventarski karton objekta. Ako se računovodstveno i porezno računovodstvo vode drugačije, onda se odgovarajuća kolona mora dodati drugom dijelu inventarne kartice.

Gotovo svako preduzeće u svom bilansu stanja ima osnovna sredstva: zgrade, opremu, vozila, alate, itd. Privredne organizacije moraju da amortizuju takvu imovinu, odnosno da postepeno otpisuju njenu cenu na troškove.

Da biste odredili period amortizacije u poreskom računovodstvu, morate razumjeti kojoj amortizacionoj grupi pripada osnovno sredstvo.

Računovođe koje uzimaju u obzir osnovna sredstva znaju da amortizaciona grupa zavisi od OKOF šifre. Ali ponekad je potrebno mnogo vremena da se pronađe. A nakon odabira potrebnog OKOF-a, morat ćete ga potražiti u posebnoj klasifikaciji osnovnih sredstava.

Ranije su korisnici morali upoređivati podatke iz dva direktorija: i .

Kako bismo olakšali posao računovođi, ove imenike smo spojili u jedan -"". Sada je mnogo lakše odrediti period amortizacije: samo unesite OKOF kod ili naziv osnovnog sredstva u polje za pretragu. Sa desne strane, korisniku se nudi izbor korisnih dokumenata koji mogu pomoći u računovodstvu.

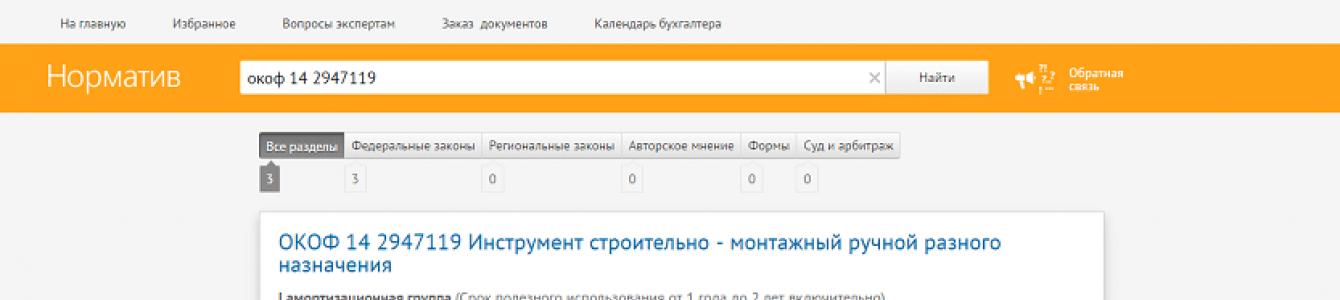

Možete tražiti željeni OKOF na stablu, posebno gledajući svaki dio direktorija.

U liniju za pretragu možete uneti vrstu osnovnog sredstva i sistem će označiti sve grupe u kojima postoji takav naziv. Ako lijevom tipkom miša kliknete na željeni naziv, sa desne strane će se pojaviti broj amortizacione grupe. Ispod je primjer pretraživanja alata za konstrukciju.

Za računovođu je važno da tačno pripiše osnovno sredstvo željenoj amortizacionoj grupi, od toga zavisi pravilan obračun poreza na prihod i imovinu. Novi vodič će vam pomoći da napravite pravi izbor.