Kompanija "Invest-Nedvizhimost" ima opsežnu bazu ponuda zemljišne parcele. Među njima su i zemljišta koja se mogu koristiti za plasman poslovanja - skladišta, fabrike, servisne radionice itd. Prilikom odabira web mjesta za posao, prvo morate uspostaviti glavne kriterije pretraživanja. Odredite područje pretrage: u gradu ili u prigradskom području. To utiče na cijenu zemljišta. Za neke vrste parcela za komercijalni razvoj odlučujući će biti izbor lokacije, u drugim slučajevima dostupnost komunikacija ili cijena. Ukoliko je zemljište potrebno za poslovanje, potrebno je voditi računa o njegovoj namjeni i vrsti dozvoljene namjene.

Pod određenim uslovima, kategorija dozvoljenog korišćenja sajta može se promeniti u skladu sa važećim zakonom. Prilikom odabira lokacije lokacije vodite računa o prirodi posla za koji je namijenjena. Za supermarket će biti potrebno zemljište u gradu, okrugu sa velika gustoća stanovništva, sa dobrom saobraćajnom dostupnošću.

Za autoservis ili autopraonicu pogodna su područja u blizini autoputeva. Ako se planira izgradnja benzinske pumpe, optimalna će biti lokacija sa pogodnim pristupom njoj, koja se nalazi u blizini velike raskrsnice, u blizini autoservisa ili parkinga. Ovo uzima u obzir kategoriju opasnosti preduzeća i mogućnost ispunjavanja zahtjeva za udaljenost od najbližih zgrada itd. Prilikom odabira zemljišta za skladište vodite računa o njegovoj namjeni. Ako je skladište gotovih proizvoda ili veleprodaja za komercijalni objekat, morat ćete ga locirati u blizini servisiranog objekta. Važan kriterij odabira je i prisutnost ili mogućnost isporuke komunikacija, njihove karakteristike. Potrebno je utvrditi potrebu za električnom energijom, vodom i sl. za preduzeće. Parcela za poslovni prostor se može kupiti kao nekretnina ili se na njoj može sklopiti ugovor o dugoročnom zakupu. Stoga je izbor zemljišta za poslovanje i registracija vlasništva i drugih dokumenata na njemu težak zadatak, morat će se uzeti u obzir mnoge nijanse.

Specijalisti kompanije "Invest-Nedvizhimost" imaju veliko iskustvo u oblasti nekretnina u regionu, i u mogućnosti su da pomognu u odabiru najpogodnije lokacije za određeno preduzeće. Uz našu pomoć, izbor zemljišta za poslovanje biće napravljen ispravno u smislu optimalnih troškova i izgleda za razvoj preduzeća.

- Prodaja nekretnine ispod katastarsku vrijednost - poreske posledice

- Prodaja zemljišta ispod katastarske vrijednosti - posljedice

- Porez na promet nekretnina i katastarske vrijednosti

- Porez na prodaju zemljišta: šta se promijenilo od 2016

- pojašnjenje

Prodaja nekretnina ispod katastarske vrijednosti - porezne posljedice Na primjer, Rosreestr pruža takvu mogućnost, čineći svaku parcelu u knjizi i javnoj karti. Ima ih još pogodne načine: online servis "KTOTAM.PRO" pruža sve informacije o nekretninama i zemljišnim parcelama u bilo koje vrijeme koje vam odgovara.

Prodaja zemljišta ispod katastarske vrijednosti - posljedice

Pažnja

Kao rezultat toga, prodaja stana ispod katastarske vrijednosti (CV) značajno će se smanjiti poresko opterećenje Ovo pitanje treba pažljivo razmotriti, jer će stanovi koji su kupljeni 2016. godine biti oslobođeni poreza tek 2021. godine, što je za tržište nekretnina dosta dugo. Prodaja nekretnina po katastarskoj vrijednosti značajno utiče poreska osnovica koje mora pokriti prodavac.

Info

Na jednoj transakciji u Moskvi razlika u porezima može premašiti 100 hiljada rubalja. Katastarsko-upisni centar "Star-Servis" nudi nekoliko pravnih i legalne načine minimizacija poreza pri prodaji nekretnina Porez na katastarsku vrijednost se obračunava kod prodaje stanova, soba i stambenih zgrada.

Ali ovo pravilo ne funkcionira uvijek.

Da li je moguća prodaja zemljišta ispod katastarske vrijednosti

Bitan

Istovremeno, treba imati na umu da se preplaćeni iznos poreza za prethodne godine ne vraća, pa je važno ne odlagati osporavanje katastarska procjena vrijednosti. Ako ste sigurni da je katastarska vrijednost vašeg lokaliteta precijenjena, imate dokumente koji to potvrđuju i želite uštedjeti na plaćanju poreza, obratite se posebnim organizacijama koje zastupaju interese u sporovima oko katastarske vrijednosti.

Stručnjaci takvih firmi će se pobrinuti za papirologiju i pomoći da se dobije slučaj. Rezultati U zaključku možemo reći da je svaka igra sa državom bremenita nevoljama.

Poreska utaja će se prije ili kasnije otkriti, a nesavjesni poreski obveznik će morati platiti sve zaostale obaveze uz novčane i penale. Porez na dohodak fizičkih lica možete smanjiti legalnim putem, za to se trebate obratiti specijalizovanim advokatskim kancelarijama.

Da li je moguća prodaja zemljišta ispod katastarske vrijednosti

Na primjer, takvu mogućnost pruža Rosreestr, koji svaku lokaciju upisuje u knjigu i javnu kartu. Potvrda o trošku po katastru se izdaje u roku od 5 dana.

Postoje i praktičniji načini: online usluga KTOTAM.PRO pruža sve informacije o nekretninama i zemljišnim parcelama u bilo koje vrijeme koje vam odgovara. Dovoljno je pratiti link https://kadastr.ktotam.pro/ i upisati adresu objekta i njegovu katastarski broj. Za nekoliko minuta dobićete odgovor. Kako se obračunava porez na imovinu? Ako vlasnik proda parcelu ili nekretninu, dužan je platiti porez na dohodak (PIT). Prethodno su nesavjesni prodavci pokušavali izbjeći porezno opterećenje i u ugovorima su ukazivali na zanemarljive iznose.

Porezi od prodaje zemljišta ispod katastarske vrijednosti

Važno Dovoljno je pratiti link https://kadastr.ktotam.pro/ i upisati adresu objekta i njegov katastarski broj. Za nekoliko minuta dobićete odgovor. Kako se obračunava porez na imovinu? Ako vlasnik proda parcelu ili nekretninu, dužan je da plati porez na dohodak (PIT), a ranije su nesavjesni prodavci pokušavali izbjeći porezno opterećenje i u ugovorima su označavali neznatne iznose. Prodaja zemljišta ispod katastarske vrijednosti - posljedice standardni odbitak 1 milion rubalja) Ako je imovina kupljena nakon 1. januara 2016. Ako ste nekretninu kupili nakon 1. januara 2016. i prodali je, tada vaš oporezivi prihod zavisi od toga da li je vrednost navedena u ugovoru veća od 70% katastarske vrednosti .

Prodaja zemljišnih parcela od strane preduzetnika ispod njihove katastarske vrijednosti

Ako pokušate prodati stan ispod katastarske vrijednosti, onda takva transakcija može privući pažnju porezne policije. Ako se otkriju porezne prijevare, morat će se platiti u cijelosti, zajedno sa kaznama.

Rizik poreska revizija povećava ako se kupovina nekretnine vrši na teret pozajmio novac jar. U ovom slučaju, poreski inspektori nakon studiranja ugovor o zajmu moći će utvrditi katastarsku i tržišnu cijenu objekta za obračun poreza na dohodak. Dakle, može se reći da je prodaja nepokretnosti ispod katastarske vrijednosti zapravo nemoguća i neisplativa, jer poreska uprava i dalje će obračunavati porez na dohodak građana po stopi od 70% katastarske vrijednosti. Međutim, tamo legalne načine smanjiti porezno opterećenje nakon prodaje vlastitu imovinu.

Prodajem zemljište po cijeni ispod katastarske vrijednosti

Vratite se na Katastarsku vrijednost 2018V poreski zakon Ruska Federacija Značajne promjene izvršene su u pogledu oporezivanja transakcija prodaje nekretnina i zemljišta. Sada suma naplata poreza zavisi od katastarske vrijednosti zemljišta.

U vezi s promjenama, vlasnici nekretnina imaju dosta pitanja, a najpopularnije je da li je moguće prodati zemljište i nekretnine ispod katastarske vrijednosti. Razmotrimo ovu tačku detaljno. Katastarska vrijednost je iznos procjene vrijednosti zemljišta koju su izvršile ovlaštene organizacije.

Cijena katastra ovisi o nekoliko čimbenika odjednom: vrsti i namjeni zemljišta, dostupnosti društvene infrastrukture, površini lokacije, njegovoj lokaciji, broju parcela na određenom području.

Prodaja nekretnine ispod katastarske vrijednosti - porezne posljedice

Od 2016. godine izvršene su značajne promjene u poreskom zakonodavstvu Ruske Federacije u vezi sa oporezivanjem transakcija prodaje nekretnina i zemljišnih parcela. Sada visina naplate poreza zavisi od katastarske vrijednosti zemljišta.

U vezi s promjenama, vlasnici nekretnina imaju dosta pitanja, a najpopularnije je da li je moguće prodati zemljište i nekretnine ispod katastarske vrijednosti. Razmotrimo ovu tačku detaljno. sadržaj:

- Katastarska vrijednost: način obračuna

- Kako se obračunava porez na imovinu?

- Prodaja nekretnina i zemljišta ispod katastarske vrijednosti

- Zakonski načini smanjenja poreza na dohodak građana

- Rezultati

Katastarska vrijednost: način obračuna Katastarska vrijednost je iznos procjene zemljišta koju su izvršile ovlaštene organizacije.

Ako se otkriju porezne prijevare, morat će se platiti u cijelosti, zajedno sa kaznama. Rizik poreske revizije se povećava ako se kupovina nekretnine vrši na teret pozajmljenih sredstava od banke.

U tom slučaju će poreski inspektori, nakon proučavanja ugovora o kreditu, moći da utvrde katastarsku i tržišnu cijenu objekta za naplatu poreza na dohodak. Dakle, možemo reći da je prodaja nekretnina ispod katastarske vrijednosti zapravo nemoguća i neisplativa, jer će porezna uprava i dalje obračunati porez na dohodak građana po stopi od 70% katastarske vrijednosti. Međutim, postoje legitimni načini za smanjenje poreznog opterećenja nakon prodaje vlastite imovine.

Organizacija prodaje zemljište ispod katastarske vrijednosti

Regioni imaju pravo da odrede svoj rok za vlasništvo nad imovinom kako bi je oslobodili od poreza, kao i da koriste svoj koeficijent iz katastarske vrijednosti za obračun poreza na dohodak građana. Ove vrijednosti se mogu smanjiti na nulu. Prodaja zemljišta ispod katastarske vrijednosti je teoretski moguća. Država ne ograničava vlasnike u određivanju cijena prilikom prodaje vlastite imovine, a u kupoprodajni ugovor može se unijeti bilo koji iznos. Ali država zahtijeva striktno poštivanje određenih pravila, uključujući i plaćanje poreza na dohodak u cijelosti. Promjene u poreski broj uspostaviti minimalni iznos, oporeziv, 70% od katastarske vrijednosti objekta. Ako pokušate prodati stan ispod katastarske vrijednosti, onda takva transakcija može privući pažnju porezne policije.

U slučaju da organizacija prodaje zemljište, treba se rukovoditi pravilima utvrđenim u stavu 5 člana 264.1 Poreznog zakona Ruske Federacije. Pri tome treba imati u vidu da se ova pravila odnose samo na one zemljišne parcele stečene od države ili opštinska svojina na kojima su se u trenutku njihove kupovine već nalazile zgrade, objekti, objekti poreskog obveznika ili koji su stečeni za kapitalna izgradnja osnovna sredstva na njima. Pored toga, ugovori o otkupu od strane poreskog obveznika ovih zemljišnih parcela moraju biti zaključeni u periodu od 1. januara 2007. godine do 31. decembra 2011. godine. Razlog - stav 5 člana 5 savezni zakon od 30. decembra 2006. br. 268-FZ.

U slučaju da organizacija prodaje zemljište, treba se rukovoditi pravilima utvrđenim u stavu 5 člana 264.1 Poreznog zakona Ruske Federacije. Pri tome, treba imati u vidu da se ova pravila odnose samo na one zemljišne parcele stečene iz državne ili opštinske svojine, na kojima su se u trenutku kupovine već nalazile zgrade, objekti, objekti poreskog obveznika, odnosno koji su stečeni za kapitalnu izgradnju osnovnih sredstava na njima. Pored toga, ugovori o otkupu od strane poreskog obveznika ovih zemljišnih parcela moraju biti zaključeni u periodu od 1. januara 2007. godine do 31. decembra 2011. godine. Osnova je stav 5 člana 5 Saveznog zakona od 30. decembra 2006. br. 268-FZ.

Pretpostavimo da kompanija prodaje zemljište, koje je stekao prije 2007. godine ili koji je kupljen od ruske ili strane komercijalne organizacije ili od pojedinac. U takvim okolnostima, kompanija prodavac nema pravo da se rukovodi odredbama stava 5 člana 264.1 Poreskog zakona Ruske Federacije. Dobit ili gubitak od transakcije prodaje zemljišta treba utvrditi u skladu sa članom 268. Poreskog zakona.

Napomena: operacije prodaje zemljišnih parcela (udjela u njima) ne podliježu PDV-u. To je naznačeno u podstavu 6 stava 2 člana 146 Poreskog zakona Ruske Federacije.

Prodaja zemljišne parcele stečene od države (opštine) 2007. godine ili kasnije

Ako organizacija proda zemljišnu parcelu čiji je ugovor o kupovini od državnog ili opštinskog zemljišta sklopila 2007. godine ili kasnije, rezultat od njene prodaje za poreske svrhe treba da se obračuna na način utvrđen stavom 5. člana 264.1. Porezni zakonik Ruske Federacije. U ovom slučaju, dobit (gubitak) od prodaje prava na zemljišnu parcelu i dobit (gubitak) od prodaje zgrada (građevina, objekata) koji se nalaze na njoj se obračunavaju odvojeno.

Prodaja prava na zemljišnu parcelu

Dobit (gubitak) od ostvarivanja prava na zemljištu utvrđuje se kao razlika između cijene njegove prodaje i troškova sticanja prava na ovoj parceli, a ne nadoknađuje se poreskom obvezniku. Nenadoknađenim rashodima smatra se razlika između troškova poreskog obveznika koje je imao u vezi sa sticanjem prava na zemljišnoj parceli i iznosa rashoda koje je obračunao za poreske svrhe do trenutka ostvarivanja prava na zemljišnoj parceli. (podtačka 2, tačka 5, član 264.1 Poreskog zakona Ruske Federacije). Ispada da prodavac zemljišne parcele ima pravo da prihod od prodaje umanji za iznos troškova za njegovo sticanje, koji nije imao vremena da otpiše kao smanjenje poreske osnovice za porez na dohodak za period korišćenja ove parcele.

Dakle, dobit ili gubitak od transakcije za ostvarivanje prava na zemljišnu parcelu izračunava se po formuli:

Pr (Ub) \u003d C real - (R ukupno - R prepoznato),

gdje je Pr - dobit od transakcije za ostvarivanje prava na zemljišnoj parceli;

Ub - gubitak od transakcije za ostvarivanje prava na zemljištu;

C realizovano - cijena ostvarivanja prava na zemljišnoj parceli;

R ukupno - ukupan iznos troškova vezanih za sticanje prava na zemljišnu parcelu;

P priznat - iznos troškova za sticanje prava na zemljišnoj parceli, priznat za poreske svrhe do trenutka ostvarivanja prava na zemljišnoj parceli.

Da li organizacija ima pravo u mjesecu u kojem je prodala zemljišnu parcelu uključiti u ostale troškove sljedeći dio troškova sticanja ove parcele, koji se mjesečno otpisuje u poreskom računovodstvu?

Poreski zakonik ne sadrži odgovor na ovo pitanje. Međutim, nakon analize normi Poglavlja 25 Poreskog zakonika Ruske Federacije koje se odnose na priznavanje rashoda u poreskom računovodstvu u obliku iznosa amortizacije, dolazimo do zaključka da je u mjesecu prodaje zemljišne parcele, mjesečni iznos troškova za njegovo sticanje ne treba uključivati u rashode i uzimati u obzir za potrebe poreza. Činjenica je da se amortizacija na imovinu koja se amortizuje naplaćuje počev od 1. u mjesecu, nakon mjeseca u kojem je objekat pušten u funkciju(Član 4, član 259 Poreskog zakona Ruske Federacije). U slučaju prodaje imovine koja se amortizira, amortizacija prestaje 1. u mjesecu, nakon mjeseca njegov prodaja(Član 5, član 259.1 i tačka 8, član 259.2 Poreskog zakona Ruske Federacije). Gore navedena pravila primjenjuju se kada se koriste i linearne i nelinearne metode amortizacije.

Drugim riječima, u mjesecu u kojem je predmet amortizacije primljen na računovodstvo i pušten u rad, iznos amortizacije za takav objekat još ne može biti priznat za potrebe poreza. Međutim, u mjesecu prodaje imovine koja se amortizira, organizacija i dalje ima pravo da uzme u obzir iznos amortizacije obračunate na ovoj imovini za taj mjesec. Ispada da se rashodi u obliku iznosa amortizacije priznaju sa pomakom (odgođenim) za jedan mjesec.

Istovremeno, trošak sticanja prava na zemljište odmah umanjuje oporezivi prihod od vrijeme predaje dokumenata za državna registracija prava na zemljišnu parcelu, bez obzira na njeno puštanje u rad (podtačka 2, tačka 3, član 264.1 Poreskog zakona Ruske Federacije). To znači da, analogno, uzimajući u obzir iznos amortizacije u mjesecu prodaje zemljišne parcele, iznos troška nabavke, otpisan mjesečno, više ne bi trebao biti uključen u rashode.

Primjer 1

23. jula 2010. godine Interhim LLC prodat je za 4.000.000 rubalja. zemljište koje je steklo 2008. godine od opštinskih vlasti izvršna vlast za izgradnju novog proizvodnog pogona. Ukupni troškovi sticanja prava na zemljišnu parcelu iznosili su 1.680.000 rubalja. Organizacija je otpisala ove troškove u poreskom računovodstvu počevši od oktobra 2008. (pošto su dokumenti za državnu registraciju vlasništva nad zemljištem podneseni teritorijalnom organu Rosreestra 14. oktobra 2008.). Period za otpis troškova sticanja prava na zemljišnoj parceli, ustanovljen u računovodstvena politika organizacije za poreske svrhe - 5 godina (60 mjeseci).

Od oktobra 2008. godine, OOO Interkhim je uključio 28.000 rubalja u odbitne troškove svakog meseca. (1.680.000 rubalja ÷ 60 mjeseci). Od početka otpisa ovih troškova do mjeseca koji prethodi danu prodaje zemljišne parcele prošao je 21 mjesec (od oktobra 2008. do juna 2010. godine). Za navedeni period, organizacija je priznala kao dio ostalih troškova 588.000 rubalja. (28.000 rubalja × 21 mjesec).

Tako je do trenutka prodaje zemljišne parcele (do jula 2010. godine) iznos nenadoknađenih troškova vezanih za sticanje prava na zemljište iznosio 1.092.000 rubalja. (1.680.000 rubalja - 588.000 rubalja). Dobit od prodaje zemljišta iznosi 2.908.000 rubalja. (4.000.000 rubalja - 1.092.000 rubalja). Organizacija ovaj iznos uzima u obzir prilikom formiranja poreske osnovice za porez na dobit za devet mjeseci 2010. godine.

Prodaja objekata koji se nalaze na zemljištu

Dobit (gubitak) od prodaje zgrada (građevina, građevina) koje se nalaze na zemljišnoj parceli i koje se prodaju zajedno sa njom utvrđuje se u opšti poredak predviđeno za prodaju imovine (podtačka 1, tačka 5, član 264.1 Poreskog zakona Ruske Federacije). Zgrade, građevine i strukture su imovina koja se amortizuje (član 1, član 256 Poreskog zakona Ruske Federacije). Stoga, u slučaju prodaje zemljišne parcele zajedno s njima, prodajna organizacija umanjuje primljeni prihod za preostalu vrijednost ove nekretnine, kao i iznos troškova koji se direktno odnose na realizaciju ovih objekata (član 268 Poreskog zakonika Ruske Federacije podtačka 1, stav 1).

Ako ostatak vrijednosti prodate zgrade (zgrade, objekta), uzimajući u obzir troškove njene realizacije, premašit će iznos prihoda od prodaje, razlika između ovih vrijednosti priznaje se kao gubitak poreznog obveznika. Nastali gubitak se uzima u obzir u poreske svrhe na poseban način, utvrđen stavom 3. člana 268. Poreskog zakona Ruske Federacije. Gubitak se uključuje u ostale rashode u jednakim udjelima tokom perioda koji se utvrđuje kao razlika između perioda korisna upotreba zgrade (građevine, građevine) i stvarni period njenog rada do trenutka prodaje.

Stručno mišljenje

O.A. Kurbangaleeva, ekspert časopisa Russian Tax Courier:

„U poreskom računovodstvu, mjesečni udio troškova sticanja zemljišne parcele uključuje se u ostale troškove organizacije počev od mjeseca u kojem su dokumenti o prijenosu vlasništva nad ovom parcelom na nju podneseni na državnu registraciju (podtačka 2. tač. 3, član 264.1 Poreskog zakonika Ruske Federacije Otpis ovih troškova prestaje u mjesecu koji prethodi mjesecu prodaje zemljišne parcele.U mjesecu u kojem su dokumenti za državnu registraciju novog vlasnika vlasništvo nad zemljišnom parcelom, prodajna organizacija nema pravo uključiti u ostale troškove sljedeći dio troškova vezanih za njeno sticanje.

Međutim, u slučaju prodaje zemljišne parcele sa gubitkom u mjesecu prodaje, prodavac može za potrebe poreza priznati odgovarajući dio nastalog gubitka. Osnova je podstav 3 stava 5 člana 264.1 Poreskog zakona Ruske Federacije.

Dozvolite mi da objasnim na primjeru. Pretpostavimo da je u julu 2009. godine organizacija stekla 12 miliona rubalja. zemljište koje je ranije bilo u vlasništvu opštine. U istom mjesecu dostavljena je i dokumentacija potrebna za upis prenosa vlasništva nad zemljišnom parcelom, što je potvrđeno potvrdom o prijemu dokumenata koju je izdao registarski organ. Ali već u julu 2010. godine, organizacija je morala prodati ovu stranicu za pola cijene - za 6 miliona rubalja. Prema računovodstvenoj politici, organizacija priznaje troškove sticanja prava na zemljišne parcele u poreskom računovodstvu ravnomerno tokom 10 godina. Dakle, počevši od jula 2009. (mjesec podnošenja dokumenata za državnu registraciju) do juna 2010. (mjesec koji prethodi mjesecu prodaje stranice), kompanija je mjesečno uključila u ostale troškove 100.000 rubalja. (12 miliona rubalja ÷ 10 godina ÷ 12 meseci). U mjesecu prodaje zemljišne parcele - u julu 2010. godine, organizacija više nije imala pravo da isti iznos iskazuje u troškovima.

Ukupno, tokom vremena vlasništva nad zemljištem, organizacija je priznala 1,2 miliona rubalja u drugim troškovima. (100.000 rubalja × 12 mjeseci). To znači da iznos nenadoknađenih troškova (razlika između ukupan iznos trošak stjecanja zemljišne parcele i iznos troškova koji se uzimaju u obzir za potrebe poreza do trenutka prodaje) iznosili su 10,8 miliona rubalja. (12 miliona - 1,2 miliona rubalja). Odnosno, kao rezultat prodaje zemljišne parcele, u poreskoj evidenciji prodavca formiran je gubitak u iznosu od 4,8 miliona rubalja. (10,8 miliona rubalja - 6 miliona rubalja). Organizacija će priznati iznos nastalog gubitka za poreske svrhe u jednakim udjelima u roku od 10 godina (period otpisa troškova sticanja lokacije, koji je utvrdila u računovodstvenoj politici). Svakog mjeseca ona će moći uključiti u ostale troškove 40.000 rubalja. (4,8 miliona rubalja ÷ 10 godina ÷ 12 mjeseci). Dakle, u julu 2010. godine kompanija ima pravo da prizna u rashodima samo dio gubitka u iznosu od 40.000 rubalja.

Ako je gubitak nastao kao rezultat prodaje zemljišta

Pretpostavimo da je iznos nenadoknađenih troškova poreskog obveznika u vezi sa sticanjem prava na zemljištu premašio cijenu njegove prodaje. U ovom slučaju smatra se da je prodavac zemljišne parcele dobio gubitak. Međutim, on ne može priznati iznos gubitka u jednom trenutku za potrebe poreza. Podstav 3 stava 5 člana 264.1 Poreskog zakonika Ruske Federacije navodi da se gubitak od ostvarivanja prava na zemljišnu parcelu uključuje u ostale troškove poreskog obveznika u jednakim udjelima tokom određenog perioda.

Nažalost, iz doslovnog čitanja podstava 3 stava 5 člana 264.1 Poreskog zakona Ruske Federacije, teško je razumjeti kako izračunati ovaj period. Ministarstvo finansija Rusije, u pismima od 08.05.07. br. 03-03-05/111 i od 31.10.07. br. 03-03-06/1/752, objašnjava da pravila za obračun ovog perioda zavise od postupak po izboru poreskog obveznika za priznavanje troškova u vezi sa sticanjem zemljišta. Podsjetimo da odabrana procedura za otpis ovih troškova mora biti fiksirana u računovodstvenoj politici koja se koristi za porezne svrhe (stav 2, podstav 1, stav 3, član 264.1 Poreskog zakona Ruske Federacije).

Opcija jedan- u poreskom računovodstvu, organizacija priznaje troškove sticanja zemljišta ravnomerno u vremenskom periodu koji je ona odredila. Takav period ne može biti kraći od pet godina (stav 1, podstav 1, stav 3, član 264.1 Poreskog zakona Ruske Federacije). Ako je organizacija primila gubitak od prodaje zemljišne parcele, tada se period tokom kojeg će morati ravnomjerno otpisati iznos ovog gubitka kao smanjenje porezne osnovice, jednak periodu koji je ustanovila za priznavanje troškovi kupovine zemljišta.

Napominjemo: navedeni gubitak prodavac uključuje u jednakim udjelima u ostale troškove počevši od izvještajnog (poreskog) perioda u kojem je primio ovaj gubitak. Ovo je stav Ministarstva finansija Rusije, dat u pismu od 31. oktobra 2007. godine broj 03-03-06/1/752.

Primjer 2

Koristimo uslov primjera 1. Recimo da je Interkhim LLC bio prisiljen prodati zemljište za 1.000.000 rubalja.

Budući da je iznos nenadoknađenih troškova povezanih sa sticanjem prava na zemljište (1.092.000 rubalja) premašio prodajnu cijenu zemljišne parcele, kao rezultat ove transakcije, organizacija je dobila gubitak. Iznos gubitka iznosio je 92.000 rubalja. (1.092.000 rubalja - 1.000.000 rubalja).

Prema računovodstvenoj politici, OOO Interkhim je planirao da prizna troškove vezane za kupovinu zemljišne parcele u roku od 5 godina (60 mjeseci). Stoga će u istom periodu u jednakim udjelima u ostale troškove uključiti gubitak ostvaren prodajom zemljišta. Svakog mjeseca organizacija će moći otpisati 1533,33 rubalja. (92.000 rubalja ÷ 60 mjeseci). Odnosno, do kraja 2010. godine kompanija će uzeti u obzir u sastavu ostalih troškova 9199,98 rubalja. (1533,33 rubalja × 6 mjeseci). Organizacija će otpis cjelokupnog iznosa gubitka zaprimljenog u julu 2010. od prodaje zemljišta završiti tek u junu 2015. godine.

Bilješka

Ako su svi troškovi već otpisani

Moguće je da su do trenutka prodaje zemljišta svi troškovi vezani za njegovo stjecanje već u potpunosti otpisani u poreznom računovodstvu. Ovo je tipično, prije svega, za organizacije koje su odabrale način otpisa ovih troškova na osnovu poreske osnovice iz prethodnog poreskog perioda. Zaista, ako je u godini koja je prethodila godini sticanja zemljišne parcele, kompanija imala visoku dobit, ona može za potrebe poreza priznati cijeli iznos troškova za stjecanje zemljišta odmah u godini kupovine ( naravno, ako je profit toliko visok da je čak i trošak zemljišne parcele manji od 30% toga).

Drugi primjer je organizacija koja je ravnomjerno otpisala trošak stjecanja zemljišne parcele tokom pet godina, proda je nakon petogodišnjeg perioda vlasništva (na primjer, nakon 6 ili 10 godina od datuma sticanja zemljišne parcele i predaje dokumenata za državnu registraciju vlasništva).

U takvim okolnostima, prodavac nema nenadoknađene troškove vezane za kupovinu zemljišta. Uostalom, svi troškovi vezani za stjecanje zemljišta već su uzeti u obzir za potrebe poreza. Dakle, u poreskom računovodstvu, organizacija prodavca nema pravo da smanji prodajnu cenu za bilo kakve troškove. To znači da je od cjelokupnog iznosa dobijenog prodajom zemljišta organizacija dužna platiti porez na dohodak

Opcija dva- za potrebe poreza, organizacija priznaje troškove vezane za sticanje zemljišta u iznosu od određeni procenat poreske osnovice za porez na dobit iz prethodnog poreskog perioda. Specifičan procenat otpisa (ne više od 30%) utvrđuje poreski obveznik samostalno u računovodstvenoj politici za poreske svrhe (stavovi 1. i 2. podstav 1. stav 3. člana 264.1 Poreskog zakona Ruske Federacije).

Ministarstvo finansija Rusije je pojasnilo da se prilikom odabira ove opcije za priznavanje troškova za sticanje zemljišta, gubitak ostvaren prodajom zemljišne parcele ravnomjerno otpisuje tokom perioda stvarnog vlasništva nad ovom parcelom. Otpis gubitka u poreskom računovodstvu počinje od izvještajnog (poreskog) perioda u kojem je primljen.

Kako odrediti period stvarnog vlasništva nad zemljištem? Zemljišne parcele su nekretnine i stoga je prijenos vlasništva nad njima podložan državnoj registraciji u teritorijalnom tijelu Rosreestra (član 1, član 130, član 1, član 551 Građanskog zakonika Ruske Federacije i član 1, član 25 Zemljišni kod). Dakle, period stvarnog vlasništva nad zemljištem treba odrediti na osnovu potvrda o državnoj registraciji prava koje izdaje teritorijalni organ Rosreestr. Ovaj period se računa od datuma državne registracije vlasništva nad zemljištem i završava u trenutku prenosa vlasništva na novog vlasnika (kupca zemljišne parcele).

Državna registracija prava na nepokretnostima vrši se najkasnije mjesec dana od dana prijema dokumenata potrebnih za upis. Ovo je utvrđeno u stavu 3 člana 13 Saveznog zakona od 21. jula 1997. br. 122-FZ „O državnoj registraciji prava na nekretnina i transakcije sa njim. U pravilu, datum podnošenja dokumenata nadležnim tijelima za registraciju i datum državne registracije vlasništva nad zemljištem padaju na različite mjesece. U slučaju takvog odstupanja, mjesec u kojem su dokumenti podneseni na državnu registraciju prilikom kupovine zemljišne parcele ne uračunava se u period stvarnog vlasništva nad zemljištem kojim je otpisan iznos gubitka. I, naprotiv, organizacija prodavca uzima u obzir mjesec podnošenja dokumenata za državnu registraciju u naknadnoj prodaji ove zemljišne parcele u vrijeme stvarnog vlasništva nad zemljištem.

Primjer 3

U aprilu 2009. godine, Business Center LLC je kupio za 5.300.000 rubalja. zemljište koje je bilo u opštinskom vlasništvu za izgradnju tržno-poslovnog centra na njemu. U istom mjesecu podneseni su dokumenti za državnu registraciju vlasništva nad zemljištem. Pravo vlasništva Biznis centra doo na lokaciji registrovano je 15. maja 2009. godine, što je potvrđeno odgovarajućim sertifikatom. U računovodstvenoj politici organizacija je utvrdila da za potrebe poreza priznaje troškove sticanja prava na zemljišne parcele u iznosu od 25% poreske osnovice prethodnog poreskog perioda. Međutim, već u junu 2010. godine kompanija je bila prisiljena prodati ovo zemljište za 3.000.000 rubalja. Pravo svojine novog vlasnika na zemljišnoj parceli upisano je 16. jula 2010. godine, au istom mjesecu je ta parcela prešla na novog vlasnika aktom o prijemu. U 2009. godini organizacija je u troškove koji smanjuju oporezivi prihod uključila troškove kupovine zemljišne parcele u iznosu od 125.000 rubalja, au 2010. godini - 75.000 rubalja.

Iznos nenadoknađenih troškova u vezi sa kupovinom zemljišne parcele iznosi 5.100.000 rubalja. (5.300.000 rubalja - 125.000 rubalja - 75.000 rubalja). To znači da je gubitak od prodaje zemljišta iznosio 2.100.000 rubalja. (5.100.000 rubalja - 3.000.000 rubalja).

Do trenutka prenosa vlasništva nad zemljištem na novog vlasnika, Poslovni centar doo je posjedovao zemljište 15 mjeseci (od maja 2009. do jula 2010. godine). Shodno tome, tokom istog perioda, organizacija će otpisati u jednakim udjelima gubitak koji je primila kao rezultat prodaje zemljišta. Svakog mjeseca, počevši od jula 2010. (mjeseca stvarnog prenosa lokacije na novog vlasnika), kompanija uključuje 140.000 rubalja u ostale troškove. (2.100.000 rubalja ÷ 15 mjeseci). Tako je do kraja 2010. godine priznala 840.000 rubalja kao rashod. (140.000 rubalja × 6 mjeseci). Iznos gubitka koji nije otpisan na kraju 2010. godine iznosi 1.260.000 rubalja. (2.100.000 rubalja - 840.000 rubalja) organizacija će moći u potpunosti uzeti u obzir troškove već u prvih devet mjeseci 2011. godine.

Stručno mišljenje

E.S. Romanchuk, ekspert časopisa Russian Tax Courier:

„Pretpostavimo da je u februaru 2010. godine organizacija prodala zemljište koje je stekla u decembru prošle godine. Odnosno, zemljište je bilo u njenom vlasništvu samo tri mjeseca - mjesec dana 2009. i dva mjeseca 2010. godine. Računovodstvena politika organizacije navodi da se troškovi sticanja zemljišnih parcela priznaju za poreske svrhe u iznosu od 30% poreske osnovice iz prethodnog poreskog perioda.Organizacija prilikom korišćenja zemljišne parcele nije uspela da obračuna za poreske svrhe. cjelokupan iznos troškova vezanih za njegovo stjecanje.odnosno dio ovih troškova je ostao nenadoknađen.Kako u poreskom računovodstvu utvrditi rezultat transakcije prodaje zemljišta?

Prije svega, potrebno je izračunati iznos troškova za nabavku stranice, koji se ne nadoknađuju do trenutka njegove implementacije. Jasno je da je to ono što postavlja najviše pitanja u ovoj situaciji. Problem je u tome što član 264.1 Poreskog zakonika Ruske Federacije ne precizira u kom trenutku je moguće priznati troškove sticanja zemljišta prilikom odabira navedenog načina njihovog otpisa (kao procenat poreske osnovice za porez na dohodak). prethodne godine). Istovremeno, u članu 264.1 Poreskog zakona Ruske Federacije ne postoji zahtjev za jednako priznavanje troškova koristeći ovu metodu. Dakle, možemo zaključiti da se troškovi trebaju odražavati bez obzira na broj mjeseci tokom kojih je organizacija stvarno posjedovala zemljište u kalendarskoj godini.

Ispravnost ovog zaključka potvrđuje i činjenica da norme podstav 1 stava 3 člana 264.1 Poreskog zakona Ruske Federacije daju poreznim obveznicima pravo da samostalno utvrde postupak priznavanja troškova za stjecanje zemljišta i poprave to u računovodstvenoj politici za poreske svrhe. Dakle, organizacija ima pravo da u računovodstvenoj politici naznači sljedeće. U godini u kojoj je zemljište stečeno, pripadajući dio troškova obračunava se za porezne svrhe u mjesecu u kojem se podnose dokumenti za državnu registraciju prava na zemljišnoj parceli. U narednim godinama dio troškova sticanja zemljišne parcele koji se odnosi na tekući poreski period uračunava se u troškove u trenutku posljednjeg dana prvog mjeseca date godine (tj. 31. januara).

Vratimo se obračunu rezultata iz transakcije prodaje zemljišne parcele koja je bila u vlasništvu vlasnika svega tri mjeseca. Uz prisustvo gore navedenog u računovodstvenoj politici, organizacija je u decembru 2009. godine imala pravo da u poreske svrhe uzme u obzir cjelokupni iznos rashoda koji je dozvoljen za priznavanje za tu godinu (odnosno 30% poreske osnovice za 2008. godinu) . U januaru 2010. godine kompanija je mogla uključiti u rashode iznos jednak 30% svog oporezivog prihoda iz 2009. godine. Za izračunavanje ovog iznosa, poresku osnovicu obračunatu za 2009. godinu trebalo je uvećati za iznos troškova za sticanje zemljišne parcele, priznatih u decembru ove godine (podtačka 1, tačka 3, član 264.1 Poreskog zakonika Ruske Federacije). Federacija).

Razlika između troškova nabavke zemljišne parcele i iznosa troškova koje je entitet evidentirao u decembru 2009. i januaru 2010. godine predstavlja njegove nenadoknađene troškove. Smanjenjem prodajne cijene stranice za iznos nenadoknađenih troškova, kompanija će utvrditi rezultat ove transakcije – dobit ili gubitak. Porez na dohodak se plaća na cjelokupan iznos prihoda. Ako je nastao gubitak, on se ne može priznati kao paušalni iznos za potrebe poreza. Iznos gubitka od prodaje zemljišne parcele podliježe uključivanju u ostale troškove u jednakim ratama tokom stvarnog perioda vlasništva nad ovom zemljišnom parcelom (u našem slučaju u roku od tri mjeseca). Odnosno, organizacija je imala pravo da prizna cijeli iznos gubitka (ako je, naravno, stranica prodata s gubitkom) direktno u 2010. godini - u periodu od februara do aprila.

Daću vam još jedan zanimljiv primjer. Pretpostavimo da je organizacija kupila zemljište u julu 2010. za 20 miliona rubalja. a već u avgustu ga je prodala za samo 4 miliona rubalja. Na osnovu iznosa oporezive dobiti za 2009. godinu, u julu ove godine u rashode je uključeno 6 miliona rubalja. Dakle, do trenutka prodaje zemljišne parcele, nenadoknađeni troškovi iznosili su 14 miliona rubalja. (20 miliona rubalja - 6 miliona rubalja). Odnosno, iznos gubitka od transakcije je 10 miliona rubalja. (14 miliona rubalja - 4 miliona rubalja). Budući da je stranica bila u vlasništvu prodavca samo mjesec dana, on ima pravo uzeti u obzir cjelokupni iznos gubitka u iznosu od 10 miliona rubalja. već u avgustu 2010

Odraz u prijavi poreza na dohodak

U prijavi poreza na dohodak rezultati od prodaje zemljišnih parcela prikazani su u Dodatku br. 3 na listu 02. Podsjetimo da je ova aplikacija dizajnirana za obračun iznosa troškova poslovanja, finansijski rezultati koji se uzimaju u obzir pri oporezivanju dobiti na poseban način.

Dakle, ako organizacija priznaje troškove povezane sa prodajom zemljišta, u skladu sa pravilima utvrđenim u stavu 5 člana 264.1 Poreskog zakona Ruske Federacije, u Dodatku br. 3 na listu 02 deklaracije, ona popunjava redove 240-260. Oni ukazuju na:

- u redu 240 - prodajna cijena zemljišne parcele;

- red 250 - iznos nenadoknađenih troškova vezanih za sticanje ove zemljišne parcele;

- red 260 - gubitak od prodaje zemljišne parcele (iznos gubitka se utvrđuje posebno za svaku prodatu zemljišnu parcelu).

U slučaju dobiti od prodaje zemljišne parcele, red 260 se ne popunjava, a iznos dobiti u Prilogu br. 3 na listu 02 se ne iskazuje posebno.

Naveden je iznos gubitka od prodaje zemljišne parcele, koji organizacija u tekućem izvještajnom (poreskom) periodu uključuje u druge troškove na osnovu podstava 3. stava 5. člana 264.1. Poreskog zakona Ruske Federacije. u red 110 Priloga br. 2 listu 02 deklaracije.

Prodaja zemljišne parcele stečene prije 2007. godine ili kupljene od nedržavne (općine)

Još jednom napominjemo da klauzula 5 člana 264.1 Poreskog zakona Ruske Federacije, koja propisuje postupak izračunavanja dobiti (gubitka) od prodaje zemljišne parcele i pravila za otpis takvog gubitka, ne predviđa odnose se na sve slučajeve prodaje zemljišnih parcela od strane pravnih lica. Dakle, organizacija nije dužna da primjenjuje norme iz prethodnog stava ako prodaje zemljište koje je stečeno:

- od države ili općina do 2007;

- druge ruske ili strane komercijalne organizacije ili od pojedinca (bez obzira na godinu sticanja);

- državno ili opštinsko formiranje 2007. godine ili kasnije, pod uslovom da u trenutku sticanja nije bilo objekata (zgrada, objekata, objekata) na zemljištu u vlasništvu poreskog obveznika, a kapitalna izgradnja osnovnih sredstava nije prvobitno planirana i stvarno izvedena na njemu (na primjer, zemljišne parcele namijenjene za poljoprivredne svrhe).

Za potrebe oporezivanja dohotka, prodaja zemljišnih parcela u navedenim situacijama se smatra prodajom druge imovine. Shodno tome, dobit (gubitak) od prodaje takvih lokacija utvrđuje se na osnovu podstava 2. stava 1. člana 268. Poreskog zakona Ruske Federacije. U njemu se navodi da prodavac ima pravo da prihod od prodaje druge imovine umanji za cijenu njenog sticanja. Slična objašnjenja su sadržana u pismu Ministarstva finansija Rusije od 04.03.10. br. 03-03-06/1/111. U ovom pismu se govori o situaciji sa prodajom poljoprivrednog zemljišta, namjeravanu upotrebu koji nije uključivao kapitalnu izgradnju. Mogućnost smanjenja prihoda od prodaje zemljišta prethodno kupljenog od komercijalne organizacije ili pojedinca za kupoprodajnu cijenu ove parcele navodi se u pismu Ministarstva finansija Rusije od 22.04.10. br. 03-03. -06/1/282.

Za razliku od prodaje zemljišta stečenog od države (opštine) 2007. godine ili kasnije, pri utvrđivanju dobiti (gubitka) od prodaje druge imovine, ostvareni prihod može se umanjiti za cjelokupni trošak vezan uz nabavku stranice, a ne samo iznos nenadoknađenih troškova. Zaista, od trenutka kupovine stranice do njene prodaje, organizacija uopće nije uzela u obzir u porezne svrhe troškove povezane s njegovom kupovinom (klauzula 1 članka 264.1 Poreznog zakona Ruske Federacije). Mogućnost priznavanja ovih troškova za nju se pojavljuje samo u slučaju naknadne prodaje takve parcele.

Pored toga, prodavac zemljišne parcele koja ne ispunjava uslove iz stava 1. člana 264.1 Poreskog zakona Ruske Federacije ima pravo da smanji prihod od prodaje ove zemljišne parcele za iznos troškova koji su direktno povezani na njegovu prodaju (na primjer, troškovi procjene zemljišne parcele). To je naznačeno u stavu 1 člana 268 Poreskog zakona Ruske Federacije.

Ako je kupoprodajna cijena zemljišne parcele, uzimajući u obzir troškove vezane za njenu prodaju, veća od prihoda od njene prodaje, višak se priznaje kao gubitak. Takav gubitak se uzima u obzir za potrebe oporezivanja dobiti u periodu izvještajnog (poreskog) perioda u kojem je primljen. Osnova je stav 2 člana 268 Poreskog zakona Ruske Federacije.

Primjer 4

U 2006. godini, Aspect doo je kupio zemljište od individualnog preduzetnika A.N. Karapetyan za 5.200.000 rubalja. U julu 2010. godine, organizacija je prodala ovu lokaciju kompaniji Stroykompleks CJSC za 6.600.000 rubalja. Prije stavljanja lokacije na prodaju, Aspect LLC je pozvao nezavisnog procjenitelja. Troškovi njegovih usluga procjene vrijednosti Tržišna vrijednost zemljište je iznosilo 259.600 rubalja. (uključujući PDV 39.600 rubalja).

Pošto je zemljište kupljeno od fizičkog lica, Aspect doo, prilikom obračuna poreza na dohodak u periodu 2006-2010, nije uzeo u obzir troškove vezane za njegovo sticanje. U julu 2010. godine, kada je organizacija prodala zemljište, uključila je 6.600.000 rubalja prihoda. U troškovima, kompanija prodavac je uzela u obzir troškove kupovine lokacije i troškove njene procene, odnosno 5.420.000 rubalja. (5.200.000 rubalja + 259.600 rubalja - 39.600 rubalja). Tako je dobit od prodaje zemljišne parcele, priznata u poreskom računovodstvu, iznosila 1.180.000 rubalja. (6.600.000 rubalja - 5.420.000 rubalja)

Tehnologija prodaje zemljišnih parcela pod privatizovanim preduzećima

Ograničenja kupovine zemljišnih parcela pod privatizovanim preduzećima

u proceduralnim i pravni odnos pri kupovini zemljišnih parcela treba razlikovati njihov izgrađeni i slobodni dio (dijagram 15.3).

izgraditi Zemljišnim parcelama u gradovima i mjestima smatraju se zemljišne parcele na kojima se ili ispod kojih se nalaze preduzeća, zgrade, građevine, građevine. Izgrađenim zemljištem privatizovanog preduzeća smatra se cijela teritorija preduzeća, sa izuzetkom praznih neizgrađenih (uključujući i one rezervisane u skladu sa projektnu dokumentaciju) zemljišne parcele.

Prazne neizgrađene zemljišne parcele (parcele), čiji je korisnik zemljišta preduzeće koje se privatizuje, odlukom preduzeća mogu:

- a) drže u opštinskom (državnom) vlasništvu uz zakup ovo preduzeće ili bez njega;

- b) koje je preduzeće kupilo zajedno sa izgrađenim zemljištem i po istoj cijeni, pod uslovom da će preduzeće izvršiti u u dogledno vrijeme njihov razvoj u roku od tri godine od dana stupanja u vlasništvo.

Ako preduzeće ne ispuni poslednji uslov, dužno je da ga proda na način propisan zakonodavstvom Ruske Federacije za prodaju neizgrađenih zemljišnih parcela koje su državna (opštinska) svojina. U ovom slučaju, kao i u slučaju prodaje neizgrađene parcele prije isteka tri godine od dana stupanja u vlasništvo, prodavatelju se naplaćuje jednokratna naknada od lokalni budžet u iznosu od 30% iznosa za koji je prodajna cijena parcele premašila kupoprodajnu cijenu.

Prilikom privatizacije zemljišnih parcela, postupak korišćenja podzemlja utvrđuje se u skladu sa Zakonom o zemljištu Ruske Federacije.

Prilikom prodaje izgrađenog zemljišnog zemljišta u granicama gradova i drugih naselja u skladu sa Osnovnim odredbama, pravo vlasnika na zemljišnoj parceli obuhvata pravo na bilo kakvu dozvoljenu upotrebu iste, koja do stupanja na snagu zakona o Pod teritorijalnim zoniranjem podrazumijeva se pravo korištenja zemljišne parcele zajedno sa zgradama, zgradama, objektima koji se na njoj nalaze.

Šema 15.3.

svim sredstvima koja nisu u suprotnosti sa ograničenjima koja su utvrdili nadležni organi (vlasti lokalna uprava) na osnovu važeće zakonske regulative i odobrenih građevinskih, sanitarnih, ekoloških i požarnih standarda.

Nije dozvoljeno utvrđivanje ciljnog (jedinstvenog) načina korišćenja imovine, uključujući i zemljišnu parcelu, kao ni utvrđivanje ograničenja korišćenja posebne parcele. Takva ograničenja mogu se uspostaviti samo za sve lokacije unutar datog funkcionalnog područja u skladu sa zakonodavstvom Ruske Federacije. Vlasnik ima pravo korištenja izgrađene zemljišne parcele zajedno sa zgradama, građevinama, građevinama, prostorijama koje se na njoj nalaze na one načine i za one namjene koje nisu zabranjene u datoj funkcionalnoj zoni ovog grada (naselja) ili unutar u radijusu od 100 m od granica ove parcele.

Vlasnici zemljišnih parcela imaju pravo da bez naknade uknjiže u vlasništvo onaj dio objekata inženjerske infrastrukture koji se koristi isključivo za obezbjeđenje nepokretnosti (objekti) ovog vlasnika (do granice parcele ili - za kablove i cjevovoda - prije spajanja na relevantne autoputeve) po ugovoru sa nadležnim organom. Izgradnja novih infrastrukturnih objekata na lokalitetu, uključujući polaganje električnih i telefonskih kablova, vodovoda i gasovoda, kanalizacije, čije postavljanje može prouzrokovati štetu vlasniku, vrši se uz naknadu štete u skladu sa ugovorom između vlasnik lokacije i nadležni državni (opštinski) organ. Važeća su ograničenja u korišćenju izgrađene zemljišne parcele koja postoje u trenutku privatizacije (prodaje) preduzeća ili druge nepokretnosti.

Relevantni teritorijalni organi Rosreestra i Gosstroja dužni su u roku od 2 mjeseca da podnesu na uvid podnosiocu zahtjeva informacije koje podliježu registraciji o ograničenju prava korištenja zemljišne parcele, uključujući javne služnosti koje postoje na dan prodaje zgrade, strukturi, ustrojstvu, preduzeću, kao i o takvim službenostima čije je uspostavljanje predviđeno odlukama nadležnih državnih organa (organa lokalne samouprave) donetim navedenog dana.

Upis vlasništva nad zemljištem

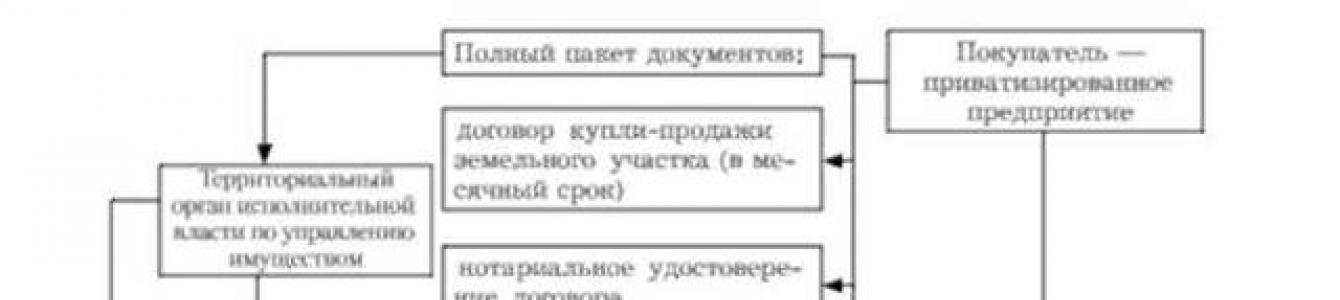

Završna faza kupovine zemljišne parcele uključuje uspostavljene procedure za upis prava vlasništva na njoj (šeme 15.4-15.9). Kupac podnosi kompletan paket dokumenata uz prijavu br. 2 (vidi šemu 15.2) teritorijalnom organu izvršne vlasti za upravljanje imovinom, koji zaključuje ugovor o prodaji zemljišne parcele.

U roku od nedelju dana od dana prijema dokumentacije koju je kupac dostavio od Federalne agencije za upravljanje imovinom, prodavac sa kupcem potpisuje ugovor o kupoprodaji zemljišne parcele i izdaje kupcu nalog za plaćanje platiti cijenu zemljišta u propisanom iznosu.

Ukoliko dokumenti dostavljeni prodavcu ne ispunjavaju utvrđene uslove, prodavac ih vraća Federalnoj agenciji za upravljanje imovinom.

Ukoliko kupac odbije da zaključi ugovor ili se ne pojavi u roku od tri mjeseca, prodavac vraća dokumentaciju Federalnoj agenciji za upravljanje imovinom uz odgovarajuće obavještenje.

U roku od nedelju dana od dana izdavanja naloga za uplatu kupcu, isti predočava prodavcu uredno izvršenu, plaćenu, potvrđujući prenos Novac na račun koji je naveo prodavac.

U roku od dvije sedmice nakon pune uplate cijene parcele u skladu sa kupoprodajnim ugovorom, Federalna agencija za upravljanje imovinom šalje sljedeće dokumente službi za registraciju Rosreestra:

- o kopiju ugovora o prodaji stranice;

- o dopis kojim se potvrđuje puna uplata po ugovoru i sa prijedlogom za izdavanje, na propisan način, isprava o vlasništvu nad zemljištem.

Plaćeni nalog za plaćanje i ugovor o kupoprodaji zemljišta su nesporni osnov za izdavanje isprava kupcu kojima se potvrđuje vlasništvo nad zemljišnom parcelom. Dokumente mora izdati okružna (gradska) uprava u roku od dvije sedmice od dana prijema pisma teritorijalna vlast izvršna vlast, ali upravljanje imovinom. Za kršenje uslova i postupka za preknjižbu prava trajnog (neograničenog) korišćenja zemljišnih parcela na pravu svojine ili zakupa, novčana kazna za pravna lica i individualni preduzetnici od 01.01.2013. godine utvrđen je u iznosu od 20 hiljada do 100 hiljada rubalja. (član 7.34 Zakona o upravnim prekršajima Ruske Federacije).

Šema 15.4.

Šema 15.5.

Šema 15.6.

Šema 15.7. Prava na zemljišnoj parceli pri prodaji zgrade (građevine), na njemu

Šema 15.8. Prava vlasnika zgrade (građevine) na dijelu nekretnine koja se prodaje njima zemljište

Šema 15.9.

Prodaja prava na zakup zemljišnih parcela u Moskvi putem tendera

U Moskvi se sada zemljište može prenijeti u privatno vlasništvo, a prava na dugoročni zakup mogu se prodati putem tendera. Vlasništvo nad bilo kojom zgradom ne povlači automatski vlasništvo nad zemljištem uz nju. Istovremeno, ne otkupljuje se pravo zakupa parcele koja se nalazi ispod gabarita privatizovane zgrade (objekta). Na susjedno područje u slučaju njegovog isključenja iz zajednička upotreba pravo zakupa može se otkupiti na zahtjev korisnika zemljišta.

Postupak održavanja tendera za davanje u dugoročni zakup zemljišnih parcela u Moskvi prikazan je na dijagramima 15.10-15.13.

Šema 15.10.

Šema 15.11.

Šema 15.12.

Šema 15.13. Procedura za zaključivanje ugovora i poravnanja na osnovu rezultata tendera za pravo zakupa zemljišta parcele u Moskvi

Za obračun otkupa prava dugoročnog i kratkoročnog zakupa zemljišta, odobren bazne stope zasnovano tržišne cijene prava zakupa na osnovu rezultata tendera. Utvrđeno je da iznos uplate za otkup prava dugoročnog zakupa zemljišta za izgradnju poslovnog, stambenog i dr. kapitalnih objekata ne zavisi od roka zakupa.

Ako fizička ili pravno lice postoji pravo vlasništva (ekonomskog upravljanja ili operativni menadžment) samo na dijelu zgrade, zatim na prostoru zemljišni udio obračunava se srazmjerno površini zgrade koja joj pripada bez izdvajanja ovog udjela u naturi. U stambenom mikrookrugu sa složenim razvojem, kada nije preporučljivo utvrditi granice vlasništva kuće u naturi, površina zemljišne parcele utvrđuje se proračunom (Shema 15.14).

Šema 15.14.