Račun 210.06 podliježe korekciji ako se promijenila vrijednost imovine:

Ali ne morate usklađivati konto 210.06 za iznos amortizacije. Na ovom računu se formira knjigovodstvena vrijednost imovine (dopis Ministarstva finansija od 18.09.2012. godine broj 02-06-07/3798).

Formirajte obaveštenje (f. 0504805) u dva primerka: jedan za osnivača, drugi za sebe. Primjerak odobren od osnivača čuvati u ustanovi radi potvrđivanja pokazatelja računa 210.06.

Ovaj postupak je dat u stavu 116 Uputstva br. 174n, stavu 119 Uputstva br. 183n, dopisima Ministarstva finansija od 31. avgusta 2017. godine br. 02-06-10 / 56069 od 22. marta 2017. godine br. -06-10/16540 od 17.01.2013. godine broj 02 -06-07/111 od 18.09.2012. godine broj 02-06-07/3798 i stavovi 1.5, 2.4. Federalni trezor od 21. decembra 2012. godine broj 42-7.4-05 / 2.1-730.

Kako budžetska i samostalna institucija može da odrazi na računu 210.06 obračune sa osnivačem o nepokretnostima i posebno vrednim pokretnim stvarima

Na računu 210.06 "Poravnanja sa osnivačem" iskazuju se troškovi nekretnina i posebno vrijednih pokretna imovina(OCDI), kojim ustanova nema pravo raspolagati samostalno.

U javnim institucijama Takva imovina uključuje:

- nekretnina - bez obzira na način na koji je stečena;

- posebno vredna pokretna imovina prema KFO 4;

- posebno vredna pokretna imovina po KFO 2 i KFO 7, koja je stečena pre promene vrste ustanove na teret plaćene delatnosti ili obaveznog zdravstvenog osiguranja.

Kriterijumi po kojima se utvrđuje OCDI utvrđeni su stavom 4. Uredbe Vlade od 26. jula 2010. godine br. 538. Vrste i liste OCDI odobravaju viši organi (stavovi 1-3 Uredbe Vlade od 26.07. 2010. br. 538).

U sastav OCDI-a je i imovina kojom ustanova samostalno upravlja. Ova nekretnina je zbog plaćenih aktivnosti, CHI. Ne iskazujte takvu imovinu na računu 210.06.

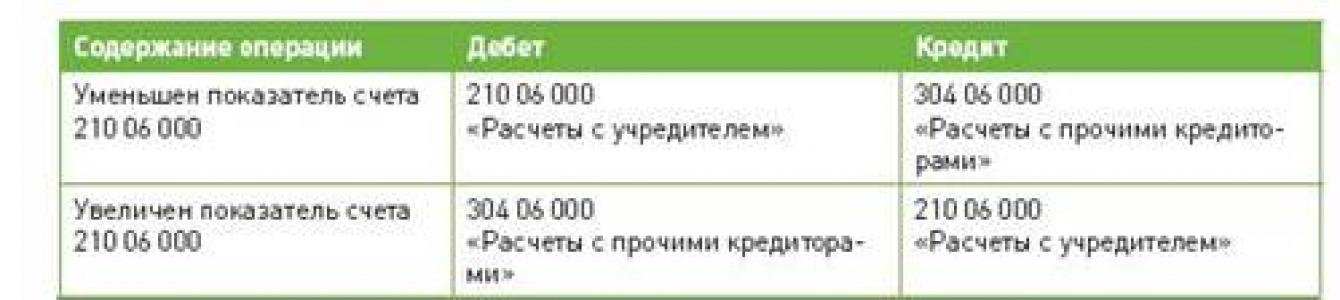

Ako se vrijednost imovine promijenila, prilagodite indikator na kontu 210.06:

- uvećati ako ste kupili, dobili besplatno, izvršili revalorizaciju nekretnine;

- smanjiti prilikom likvidacije, prodaje ili prijenosa imovine.

pažnja: Konto 210.06 ne treba usklađivati za iznos amortizacije. Na ovom računu se formira knjigovodstvena vrijednost imovine (dopis Ministarstva finansija od 18.09.2012. godine broj 02-06-07/3798).

Podesite indikator za datume koje odredi osnivač, ali najmanje jednom godišnje kada pripremate godišnje izvještaje:

- na računu 4.210.06.000 - za bilansnu vrijednost primljene ili penzionisane imovine;

- 2.210.06.000 - za knjigovodstvenu vrijednost primljene nekretnine. Ispraviti samo budžetske institucije;

- 2.210.06.000 - za knjigovodstvenu vrijednost penzionisane imovine;

- 7.210.06.000 - za knjigovodstvenu vrijednost penzionisane imovine.

Za iznos promjena na računu 210.06 poslati obaveštenje osnivaču (f. 0504805) na način koji je on ustanovio.

savjet: formirati obavijest (f. 0504805) u dva primjerka: jedan za osnivača, drugi za sebe. Primjerak odobren od osnivača čuvati u ustanovi radi potvrđivanja pokazatelja računa 210.06.

Ovaj postupak je dat u stavu 116 Uputstva br. 174n, stavu 119 Uputstva br. 183n, dopisima Ministarstva finansija od 31. avgusta 2017. godine br. 02-06-10 / 56069 od 22. marta 2017. godine br. -06-10 / 16540 od 17. januara 2013. godine broj 02 -06-07 / 111 od 18. septembra 2012. godine broj 02-06-07 / 3798 i stav 1.5, 2.4 dopisa Federalnog trezora od 12. 21, 2012 br. 42-7.4-05 / 2.1-730.

Registrovan budžetske institucije:

Indikator računa 210.06 prilagodi knjiženja:

Takva knjiženja su data u paragrafu 116 Uputstva br. 174n.

Jedinstveni kontni plan računovodstvo predviđen je novi račun 21006 „Poravnanja sa osnivačem“, međutim Uputstvo o korišćenju jedinstvenog kontnog okvira ne sadrži proceduru korišćenja ovog računa. Da biste shvatili šta i u kom iznosu treba uzeti u obzir na računu 21006, treba se osvrnuti na druge regulatorni dokumenti. U članku metodolozi firme "1C" razmatraju postupak formiranja nagodbe sa osnivačem na računu 21006, uzimajući u obzir odredbe koje su na snazi u Ruska Federacija normativni pravni akti, kao i smjernice Ministarstvo finansija Rusije u oblasti računovodstva javnih institucija.

Prema stavu 238 Uputstva za upotrebu jedinstvenog kontnog plana, odobren. naredbom Ministarstva finansija Rusije od 01. decembra 2010. godine br. 157n, račun 21006 „Poravnanja sa osnivačem“: „... namenjen je obračunu obračuna sa državnim organom koji obavlja funkcije i ovlašćenja osnivača u odnosu na državnu (opštinsku) budžetsku ustanovu, samostalnu instituciju.”

Prema stavovima 2, 3 člana 298 Građanskog zakonika Ruske Federacije:

"2. Samostalna ustanova, bez saglasnosti vlasnika, nema pravo da raspolaže nepokretnom imovinom, a posebno vrednim pokretnim stvarima koje joj je vlasnik dodelio ili koje je autonomna ustanova stekla na teret sredstava koje joj je vlasnik dodelio za sticanje. takve imovine. Ostatak imovine koji je na njegovom pravu operativni menadžment, samostalna ustanova ima pravo da samostalno raspolaže, osim ako zakonom nije drugačije određeno.

Samostalna ustanova ima pravo obavljati djelatnosti koje stvaraju dohodak samo u mjeri u kojoj to služi ostvarivanju ciljeva zbog kojih je stvorena i u skladu je s tim ciljevima, pod uslovom da su takve djelatnosti naznačene u njenom osnivačkih dokumenata. Prihodi ostvareni takvim aktivnostima i imovina stečena na teret tih prihoda stavljaju se na samostalno raspolaganje samostalnoj ustanovi.

3. Budžetska institucija, bez saglasnosti vlasnika, nema pravo da raspolaže posebno vrijednom pokretnom imovinom koju joj je vlasnik dodijelio ili koju je stekla budžetska institucija na teret sredstava koja joj je vlasnik dodijelio za sticanje takve imovine, kao i nepokretne imovine. Ostalom imovinom koja je na njenom pravu operativnog upravljanja, budžetska institucija ima pravo da samostalno raspolaže, osim ako zakonom nije drugačije određeno.

Budžetska institucija ima pravo da obavlja dohodovnu djelatnost samo u mjeri u kojoj služi ostvarivanju ciljeva zbog kojih je stvorena, a u skladu sa tim ciljevima, pod uslovom da su te aktivnosti naznačene u njenim konstitutivnim dokumentima. Prihodi ostvareni ovim aktivnostima, kao i imovina stečena na teret tih prihoda, stavljaju se na samostalno raspolaganje budžetskoj instituciji.

U skladu sa ovim, formiraju se obračuni sa osnivačem na računu 210 06.

Metodološke preporuke donete u pismima Ministarstva finansija Rusije od 25. aprila 2011. br. 02-06-07 / 1546 (poslednji stav stava 4.1) i od 22. decembra 2011. godine br. 02-06-07 / 5236 ( vidi korespondenciju 19.1 Kodeksa računovodstvene evidencije poslovanja za promjenu vrste Institucije - primaoci budžetska sredstva tokom fiskalna godina(VIII deo pisma Ministarstva finansija Rusije od 22. decembra 2011. br. 02-06-07 / 5236)) predviđa formiranje obračuna sa osnivačem (prilazna stanja na računu 2 210 06) u smislu nepokretnosti i posebno vredne imovine stečene na teret delatnosti koje stvaraju prihod (KFO 2) pre promene vrste ustanove i dodeljene joj.

Prema klauzuli 116 Uputstva za primenu Kontnog plana za računovodstvo budžetskih institucija, odobrenog Naredbom Ministarstva finansija Rusije od 16. decembra 2010. br. 174n, u novo izdanje(projekat je objavljen na službenoj web stranici Ministarstva finansija Rusije - vidi http:// www.minfin.ru) operacije za formiranje poravnanja sa osnivačem moraju biti dokumentirane sljedećim računovodstvenim evidencijama:

„Odraz obračuna budžetske ustanove sa osnivačem u obimu prava raspolaganja nepokretnom, a posebno vrednom pokretnom imovinom, za koju ustanova nema pravo samostalnog raspolaganja, vrši se u troškovniku koji je jednak knjigovodstvena vrijednost JCI, prilikom sastavljanja godišnjeg finansijski izvještaji nedavne operacije tekuće finansijske godine na teret računa 4.401 10.172 “Prihodi iz poslovanja sa imovinom” (2.401 10.172 “Prihodi iz poslovanja sa imovinom”) i na teret računa:

4 210 06 660 “Smanjenje obračuna sa osnivačem” u visini knjigovodstvene vrijednosti OKI primljenih za izvještajni period odražavaju se na odgovarajućim računima analitičko računovodstvo računi 4,100,00,000 "Nefinansijska imovina" (4,101,10,000, 4,101,20,000, 4,102,20,000, 4,105,20,000);

4 210 06 660 “Smanjenje obračuna sa osnivačem” - metodom “Crveni stav” u iznosu knjigovodstvene vrijednosti penzionisanog OCI-a u izvještajnom periodu, iskazanog na relevantnim računima analitičkog računovodstva računa 4 100 00 000 “Nefinansijska imovina” (4 101 10 000, 4 101 20 000, 4 102, 20 000, 4 105 20 000);

2 210 06 660 “Smanjenje obračuna sa osnivačem” u visini knjigovodstvene vrijednosti nekretnina, primljena u izvještajnom periodu, iskazana na odgovarajućim računima analitičkog računovodstva konta 2,101,10,000 "Osnovna sredstva" (2,101,11,000-2,101,13,000, 2,101,15,000, 2,101,18,000);

2 210 06 660 “Smanjenje obračuna sa osnivačem” - metodom “Red Stance” u iznosu knjigovodstvene vrednosti nepokretnosti koje su penzionisane u toku izveštajnog perioda, iskazane na odgovarajućim računima analitičkog računovodstva računa 2 101 10 000 „Osnovna sredstva“ (2 101 11 000-2 101 13 000, 2 101 15 000, 2 101 18 000), kao i penzionisana posebno vrijedna pokretna imovina stečena na teret sredstava iz dohodovne djelatnosti ustanove. pre promene njegovog tipa dodeljenog budžetskoj instituciji prilikom promene vrste prikazanog na relevantnim računima analitičkog računa 2 100 00 000 „Nefinansijska imovina“ (2 101 20 000, 2 102 20 000, 2 105 20 000).“ .

Slične odredbe sadrži i nova verzija Uputstva za primjenu kontnog plana autonomne institucije, odobreno Naredba Ministarstva finansija Rusije od 23. decembra 2010. br. 183n „O odobravanju Računskog plana za računovodstvo autonomnih institucija i uputstva za njegovu primenu“. Dakle, vrijednost imovine stečene na teret djelatnosti sticanja prihoda, obavezna sredstva zdravstveno osiguranje nakon promjene vrste ustanove u "budžetska" ili "samostalna", ne treba da se iskazuje na računu 210 06 "Poravnanja sa osnivačem".

U jedinstvenom kontnom planu za obračune sa osnivačima za jedan broj organizacija predviđen je konto 210.06. Detaljno ćemo analizirati koje organizacije treba da ga koriste. Razmotrite kada se vrše obračuni sa osnivačem na računu 210.06, knjiženja na ovom računu i kako ih prikazati na obrascu 0503721.

Kada se račun 210.06 koristi za obračune sa osnivačima

Obračun sa osnivačem, konto 210.06 u bilansu stanja i obrazac 0503721 koristi se samo za državne organe (državne organe), organe lokalna uprava, javne vlasti vanbudžetska sredstva, državne akademije nauke, državne (opštinske) institucije

Bitan: Organizacije drugačijeg tipa, na primjer državne, ne koriste obračune sa osnivačem preko računa 210.06. Privredne organizacije koriste račun 75 za obračune sa osnivačima računovodstveni plan računi.

Šta se ogleda u obračunima sa osnivačem na računu 210.06

Stanja na ovom računu utvrđuju se na osnovu rezultata obračuna iznosa knjigovodstvene vrijednosti nekretnina i posebno vrijednih nekretnina (OTI). Organizacija ne može legalno raspolagati ovom imovinom po sopstvenom nahođenju. Stoga, za poslovanje sa takvom imovinom, organizacije primjenjuju obračune sa osnivačem. Račun 210.06 služi za prikaz kretanja posebno vredne imovine. Ukoliko se promijeni trošak OCI-a, potrebno je shodno tome promijeniti i njegovu vrijednost na računu 210.06. Da bismo prikazali promjenu troška OCI-ja na računu 210.06, vršimo odgovarajuća knjiženja.

Bitan: Period usklađivanja stanja na računu 210.06 dogovara osnivač organizacije, ali se u svakom slučaju javlja najmanje jednom godišnje, prilikom podnošenja godišnjih izvještaja.

Argumenti da se uzmu u obzir svi troškovi za naplatu osnivača i dividende

Od marta, kompanije održavaju sastanke vlasnika preduzeća. U doo, godišnja skupština se održava od 1. marta do 30. aprila, akcionarska društva- od 1. marta do 30. juna (čl. 34 savezni zakon od 08.02.98 br. 14-FZ i tačka 1 čl. 47 Saveznog zakona od 26. decembra 1995. br. 208-FZ).

Troškovi sastanka su često značajni i u interesu je kompanije da ih u potpunosti uzme u obzir prilikom obračuna poreza na dobit. Dio troškova sada možete bez problema uzeti u obzir, ako opravdate njihovu neophodnost. Ali postoje troškovi koje je sigurnije porcionirati ili ih uopće ne prijaviti.

Troškovi skupštine

Preduzeće ima pravo da uzme u obzir troškove generalne skupštinečlanova ili dioničara. Osnova je podstav 16. stava 1. člana 265. Poreskog zakona Ruske Federacije. Ali Kodeks direktno navodi samo troškove:

- za iznajmljivanje prostorija;

- priprema i distribucija informacija o sastanku;

- ostali troškovi održavanja sjednice.

Inspektori obično odbijaju da obračunaju „druge“ troškove koji nisu izričito navedeni u Kodeksu. Ali gnjavarenje je moguće i uz troškove koji su propisani Kodeksom. U nastavku smo sumirali glavne troškove sastanka i argumente kako ih opravdati.

Distribucija obavještenja o sastancima.

Društvo ima pravo da obračuna troškove najave sastanka na način koji su učesnici utvrdili u statutu. Poreznici se ne spore sa takvim troškovima. Uostalom, društvo je dužno da obavesti učesnike i akcionare o datumu, vremenu i mestu održavanja godišnji sastanak i njegov dnevni red.

Učesnici imaju pravo da u povelji propisuju jednu ili više opcija obavještavanja. Na primjer, slanje preporučeno pismo ili poruke uključene email učesnik, objavljivanje najave sastanka u određenoj štampanoj publikaciji ili na Internetu, itd. (član 36. Federalnog zakona br. 14-FZ od 8. februara 1998. i član 52. Federalnog zakona br. 208-FZ). Možete uzeti u obzir troškove za sve načine obavještavanja koje su učesnici definirali u povelji.

Kako tražiti transakcije koristeći Transakcionu banku

Možete odabrati ožičenje za bilo koju operaciju

Šta je posebno vrijedna imovina (VPI)

Uredba Vlade Ruske Federacije od 26. jula 2010. br. 538 opisuje kriterijume za klasifikovanje pokretne imovine kao posebno vredne. Nabrojimo ih:

U budžetskim i autonomnim institucijama:

- Visoko vrijedna pokretna imovina obuhvaćena je prema CFR 4

- Posebno vredna pokretna imovina koja se obračunava pod KFO 2 i KFO 7 - u smislu imovine stečene na teret delatnosti koje donose prihod i fondova obaveznog zdravstvenog osiguranja pre promene vrste ustanove;

Kao i nekretnine:

- U budžetskim institucijama, bez obzira na izvor njegovog sticanja

- U autonomnim institucijama, obračunati prema KFO 4

Usklađivanje pokazatelja na računu 210.06 vrši se posljednjim poslovima u izvještajnoj godini na teret računa 4.401 10.172 „Prihodi od poslovanja sa imovinom“ i 2.401 10.172 „Prihodi od poslovanja sa imovinom“ i kreditni računi:

Kako prikazati stanja na računu 210.06 na obrascu 0503721

Da bi se odrazilo kretanje OCI u obliku 0503721 u iznosima u redovima 481, 482, koji karakterišu povećanje (smanjenje) potraživanja potrebno je uključiti podatke sa računa 210.06.

Čitaj više:

- Oporezivanje dividendi osnivačima DOO u 2017

- Porez na dohodak fizičkih lica od dividendi u 2017. godini: stopa

Malofeeva V. N., pomoćnik glavnog računovođe

Državna zdravstvena ustanova "Regionalna klinička bolnica" u Saratovu, članica Instituta kliničkih bolnica Rusije

Poravnanja sa osnivačima u vezi sa nekretninama i posebno vrednim pokretnim imovinom budžetske institucije otvaraju mnoga pitanja za računovođe. Finansijeri su dali pojašnjenja na ovu temu. Hajde da analiziramo situaciju.

Ograničenja raspolaganja imovinom

Prema normama Federalnog zakona od 8. maja 2010. br. 83-FZ, pravo državnih (opštinskih) budžetskih institucija da raspolažu imovinom i preuzimaju obaveze ograničeno je zbog mogući rizici opterećenje i (ili) otuđenje imovine (uključujući i pod uslovom preuzimanja obaveza institucije, koja nije obezbeđena relevantnom imovinom).

Prema članu 120 Civil Code Ruske Federacije, stav 10 člana 9.2 Federalnog zakona od 12. januara 1996. br. 7-FZ, budžetske institucije su odgovorne za svoje obaveze svom imovinom koju imaju na pravu operativnog upravljanja imovinom. Izuzetak je nepokretna i posebno vrijedna pokretna imovina koju je vlasnik ove imovine dodijelio ustanovama ili koju su ustanove stekle na teret sredstava koje je vlasnik izdvojio.

Račun 210 06 000 „Poravnanja sa osnivačem“ namenjen je obračunu obračuna sa državnim organom koji ima funkcije i ovlašćenja osnivača u odnosu na državnu (opštinsku) budžetsku instituciju. Ovo je utvrđeno paragrafom 238 Uputstva za upotrebu Jedinstvenog kontnog plana, odobrenog naredbom Ministarstva finansija Rusije od 1. decembra 2010. br. 157n. Ovaj račun odražava obračune po prijemu osnovnih sredstava i materijalna imovina koje osnivač prenosi budžetskoj instituciji na operativno upravljanje i vraćanje.

Imovina primljena u naturi

Na osnovu paragrafa 9, 116 Uputstva za primenu Kontnog plana za računovodstvo budžetskih institucija, odobrenog naredbom Ministarstva finansija Rusije od 16. decembra 2010. godine br. 174n (u daljem tekstu Uputstvo br. 174n), obračuni sa osnivačem po prijemu osnovnih sredstava pri ustupanju prava budžetskoj instituciji na operativno upravljanje odražavaju se u iznosu knjigovodstvene vrijednosti imovine.

Žice izgledaju ovako:

U slučaju promjene u toku godine (po visini obračunate amortizacije, otuđenju imovine i sl.) vrijednosti imovine kojom ustanova ne odgovara za svoje obaveze, indikator konta 210 06 000 podliježe prilagođavanje najmanje jednom godišnje. Ovo se navodi u pismu Ministarstva finansija Rusije od 11. jula 2012. godine broj 02-06-07 / 2679. Sljedeći računovodstveni zapisi trebaju biti prikazani u računovodstvu:

U pismu Ministarstva finansija Rusije od 18. septembra 2012. godine broj 02-06-07 / 3798, predlaže se drugačiji postupak evidentiranja obračuna sa osnivačem u računovodstvu budžetske institucije, različit od postupka računovodstva. za takva naselja, predviđena u klauzuli 116 Uputstva br. 174n. Objave koje odražavaju obračune sa osnivačem izgledaju ovako:

Promjene pokazatelja na osnovu rezultata transakcija sa posebno vrijednom imovinom odražavaju se u računovodstvu institucije na sljedeći način:

Finansijeri obraćaju pažnju da na osnovu rezultata usklađivanja ulaznih stanja 2012. godine, osnivanje (institucija) u sklopu godišnjih budžetskih (računovodstvenih) izvještaja za 2012. godinu, Informacija (f. 0503173) podliježe formiranju. U njima se u koloni 5 „Razlog neslaganja“ odeljka 2 „Razlozi za promene“ navodi naveden iznos ulaganja osnivača u nekretnine i posebno vredne pokretne stvari ustanove.

Imovina stečena o trošku osnivača

Za nabavku osnovnih sredstava, budžetskoj instituciji osnivač može odrediti cilj (klauzula 1, član 78.1 Budžetskog kodeksa Ruske Federacije).

U ovom slučaju, transakcije nabavke osnovnih sredstava evidentiraju se pod šifrom djelatnosti "5" - subvencije za druge namjene.

Ako su ova imovina stečena u okviru republičkih i (ili) saveznih ciljanih programa ili pripisati nepokretnoj i posebno vrednoj pokretnoj imovini ustanove, onda u ovom slučaju ova osnovna sredstva treba preneti sa šifre vrste delatnosti „5” na šifru vrste delatnosti „4” - subvencije za realizaciju dr. (opštinski) zadatak.

Objave se evidentiraju na sljedeći način:

Važno je zapamtiti

Pripremljene su izmjene i dopune izvještaja, koje predviđaju dopunu bilansa stanja (f. 0503730) sa redovima koji odražavaju smanjenje posebno vrijedne imovine i njene procijenjene neto vrijednosti.

Odraz u bilansu stanja pokazatelja formiranih na računu "Poravnanje sa osnivačima"

Dopisom broj 02 06 07/3798 daju se pojašnjenja o odrazu u finansijskim izvještajima budžetskih institucija poslovanja sa nepokretnostima, u pogledu kojih ustanova nema pravo samostalnog raspolaganja, a posebno vrijednom pokretnom imovinom. Ispravljajući formu Bilansa (f. 0503730) i proceduru za njegovu izradu, Ministarstvo finansija je Naredbom br. 139n posvetilo veliku pažnju ovoj vrsti imovine.

Izmjena obrasca bilansa stanja i postupak njegovog popunjavanja u odnosu na ovaj račun je sljedeći.

Redovi 336 - 338 u novoj verziji Uputstva br. 33n će izgledati ovako:

|

Broj linije |

Naziv linije u bilansu (f. 0503730) |

Komentar popunjavanja reda u skladu sa Naredbom N 139n |

|

Poravnanja sa osnivačem (račun 0 210 06 000) |

Stanje kredita na računu 0 210 06 000 je prikazano sa predznakom minus |

|

|

Smanjenje knjigovodstvene vrijednosti OCI* |

Pokazatelj promjene knjigovodstvene vrijednosti posebno vrijedne pokretne, nepokretne imovine ustanove, jednak iznosu amortizacionih odbitaka posebno vrijedne pokretne, nepokretne imovine ustanove na početku izvještajnog perioda (kolona 4) i na kraju izvještajnog perioda. izvještajni period (kolona 8). Indikator je prikazan sa znakom plus |

|

|

Neto vrijednost HCI-a (red 336 + red 337) |

Neto vrijednost posebno vrijedne pokretne, nepokretne imovine ustanove. Zbir indikatora redova 336 i 337 |

Redovi 336 - 338 u kolonama 3, 5, 7, 9 se ne popunjavaju. Istovremeno, indikator prikazan u redu 337 "Pokazatelj smanjenja knjigovodstvene vrijednosti KCI*" nije uključen u valutu bilansa stanja. Dakle, valuta bilansa stanja se ne smanjuje za iznos obračunate amortizacije za OCI i nekretnine.

Također, novi red 6231 je dodat u obrazac stanja " Finansijski rezultati prema obračunatoj amortizaciji OCI". Odražava obračun amortizacije na posebno vrijednu pokretnu, nepokretnu imovinu ustanove, jednak iznosu odbitka amortizacije posebno vrijedne pokretne, nepokretne imovine ustanove na početku izvještavanja. period (kolona 4) i kraj izvještajnog perioda (kolona 8).To znači da indikatori redova 337 i 6231 moraju biti jednaki.Indikator u redu 6231 se prikazuje sa znakom plus.

Uzimajući u obzir promjene koje su se dogodile u novom izdanju čl. IV "Finansijski rezultat" Bilansa (f. 0503730) će izgledati kako slijedi.

Navedimo primjer popunjavanja redova 336 - 338, a prije toga da se osvrnemo na preporuke Ministarstva finansija date u dopisu broj 02 06 07/3798 o popunjavanju bilansa stanja za račun 0 210 06 000.

Prema finansijskim vlastima, u cilju sastavljanja finansijskih izvještaja za institucije izvještajne godine ako se pokazatelji od početka izvještajne godine iskazuju na računima 4 210 06 000, 2 210 06 000 u visini vrijednosti nepokretnosti i posebno vrijednih pokretnih stvari, uzimajući u obzir obračunatu amortizaciju, institucije treba da usklade ulazna stanja izvještajne godine na ovim računima tokom međuizvještajnog perioda formiranjem sljedećeg knjigovodstvenog unosa (za iznos amortizacijskih odbitka za navedenu imovinu, iskazan na početku izvještajne godine):

- 1. Račun DT 0 401 30 000 "Finansijski rezultat prethodnih izvještajnih perioda" Račun CT 0 210 06 000 "Obračun sa osnivačem"

- 2. Račun DT 0 210 06 000 "Poravnanja sa osnivačem" Račun CT 0 401 30 000 "Finansijski rezultat prethodnih izvještajnih perioda"

Usklađivanjem obračuna sa osnivačem, ustanova formira iznos unose podešavanja Obavještavamo i šaljemo osnivaču.

Pretpostavimo da je ustanova u decembru 2013. godine dobila imovinu (auto) od osnivača koja je ranije bila u funkciji. Prema aktu, knjigovodstvena vrijednost automobila je 600.000 rubalja. Iznos amortizacije na njemu je 120.000 rubalja. Iznos amortizacije automobila za decembar 2011. iznosio je 10.000 rubalja, a za period januar - decembar 2012. - 120.000 rubalja. U primjeru, brojevi su uslovni. Ustanova je od 1. decembra 2013. godine počela da dobija subvenciju od osnivača.

U računovodstvu institucije, prijem imovine treba da se odrazi na sledeći način:

|

Iznos, rub. |

|||

|

Imovina primljena po aktu |

|||

|

Odražen iznos amortizacije prethodno obračunat na primljenu imovinu |

|||

|

Iznos amortizacije imovine tokom perioda njenog rada u ustanovi: |

|||

|

decembar 2011 |

|||

|

Za period januar - decembar 2012 |

|||

|

Imovina preneta na drugu instituciju: |

|||

|

Za knjigovodstvenu vrijednost imovine |

|||

|

Za iznos amortizacije imovine (120.000 + 240.000) rubalja. |

Uzimajući u obzir objašnjenja Ministarstva finansija u dopisu broj 02 06 07/3798, institucija je izvršila korektivni rad, koji je u računovodstvu iskazao na sljedeći način:

Na osnovu gornjeg primjera, redovi 336 - 338 na početku izvještajnog perioda će izgledati ovako:

|

Kod linije |

Za početak godine |

|||

|

Aktivnosti sa namjenskim sredstvima |

Djelatnosti pružanja usluga (izvođenje poslova) |

|||

|

uključujući: |

||||

|

Ostala potraživanja (0 210 00 000) |

||||

|

uključujući: |

||||

|

obračuni sa osnivačem (0 210 06 000) |

||||

|

stopa amortizacije knjigovodstvene vrijednosti posebno vrijedne imovine |

||||

|

Neto vrijednost imovine visoke vrijednosti (red 336 + red 337) |

Dakle, na osnovu rezultata usklađivanja ulaznih stanja iz 2012. godine, institucija u okviru godišnjih finansijskih izvještaja za 2013. godinu mora formirati Informaciju o promjenama stanja bilansne valute institucije, navodeći u koloni Sekcija "Razlog neslaganja". 2 "Razlozi za promjene": pojašnjenje visine ulaganja osnivača u nekretnine i posebno vrijednu pokretnu imovinu ustanove.

Promjene pokazatelja iskazanih na računima 4 210 06 000, 2 210 06 000 vrši institucija pri sastavljanju godišnjih finansijskih izvještaja ili u drugim intervalima koje ustanova utvrđuje u dogovoru sa osnivačem, a najmanje jednom godišnje pri sastavljanju godišnjih finansijski izvještaji u korespondenciji sa računom 4 401 10 172 "Prihodi od poslovanja sa imovinom" (sa računom 2 401 10 172):

- · na računu 4 210 06 000 u iznosu knjigovodstvene vrijednosti otuđene posebno vrijedne imovine (metodom „crvenog storniranja“);

- · na računu 2 210 06 000 u iznosu knjigovodstvene vrijednosti otuđene posebno vrijedne imovine (metodom „crvenog storniranja“);

- · na račun 2 210 06 000 u visini knjigovodstvene vrijednosti primljene nepokretnosti budžetske ustanove.

Po prijemu (otuđenju) nepokretne ili posebno vrijedne pokretne imovine, pokazatelj konta 0 210 06 000 podliježe usklađivanju u korespondenciji sa računom 401 10 172.