fiskalna godina - Ovo je period tokom kojeg važi utvrđeni budžet. U većini zemalja traje 12 mjeseci. Istovremeno se sastavlja i petogodišnji budžet (služi za rješavanje dugoročnih zadataka). Fiskalna godina se ne poklapa uvijek sa kalendarskom godinom. U SAD-u počinje 1. oktobra; u Kanadi, Engleskoj - od 1. aprila; u Švedskoj, Norveškoj - od 1. juna, u Rusiji - od 1. januara (kao u većini zemalja).

grejs period- vrijeme predviđeno za završetak finansiranja pojedinih objekata, zatvaranje finansijskih računa (nakon završetka finansijske godine).

IN različite zemlje traje na različite načine: od 1 do 5 mjeseci. Tokom ovog perioda, vlada može nastaviti da finansira ove objekte bez traženja dozvole od zakonodavnog tijela.

Obračunski period– Fiskalna godina sa dodanim grejs periodom.

Budžetski proces- zakonom uređene aktivnosti državnih organa i uprave u pripremi, razmatranju i izvršenju budžeta. Izrada budžeta i njegovo izvršenje u okviru budžetskih aproprijacija je u nadležnosti izvršne vlasti. Razmatranje nacrta budžeta i usvajanje budžeta, kontrola njegovog izvršenja, davanje saglasnosti na izvještaj o njegovom izvršenju su u nadležnosti zakonodavnih organa. U Rusiji gotovinski servis Budžet provode Centralna banka Rusije i Federalni trezor, njihove lokalne vlasti, au slučaju njihovog odsustva bilo koja druga banka bez naplate provizije. Vlada Ruske Federacije organizuje budžetiranje 12-18 mjeseci prije početka godine. Najkasnije 7 mjeseci prije početka finansijske godine, upućivanjem saopštava svim nižim državnim organima specifičnosti izrade obračuna za nacrt budžeta, o centralno utvrđenim socijalnim i finansijskim normativima i standardima. U slučaju neravnoteže u prihodima i minimalno potrebnim rashodima, niži budžeti daju višim vlastima potrebne kalkulacije da opravda iznos odbitaka od regulisanih prihoda, subvencija, subvencija, spisak prihoda i rashoda.

Vlada Ruske Federacije organizuje rad na donošenju sljedećih podataka najkasnije 4,5 mjeseca prije početka finansijske godine:

Ø projektovani standardi (%) regulatornih prihoda;

Ø veličina grantova i subvencija prema njihovoj namjeni;

Ø lista i fiksni udjeli (%) prihoda dodijeljenih budžetima;

Ø spisak troškova koji se prenose iz republičkog budžeta Ruske Federacije.

Podaci o sličnim pokazateljima dostavljaju se nižim organima izvršne vlasti.

Zatim se razmatraju nesuglasice oko pojedinačnih budžetskih pokazatelja, sastavlja se protokol o postojećim neslaganjima i po potrebi se formira Komisija za mirenje. Konačnu odluku donose viši organi. Redosled uslova za podnošenje nacrta budžeta, razmatranje, odobravanje i pojašnjenje u toku izvršenja, utvrđuju zakonodavni organi („Pravilnik o budžetskom postupku“ na teritoriji datog nacionalno-državnog i upravnog državnog subjekta). Organi vlasti imaju pravo da, pod određenim okolnostima, uvedu mehanizam zaplene troškova, da donesu odluku o promeni pojedinih stavki troškova. Slobodno stanje budžetskih sredstava, dodatno primljeni prihodi ne podliježu povlačenju od strane viših budžeta. Kontrolu izvršenja budžeta vrše nadležni zakonodavna vlast vlasti. Takođe ima pravo da nadgleda izvršenje nižih budžeta. Izvršni organ vrši kontrolu pravilnog izvršenja budžetskih sredstava koja su im dodijeljena od strane preduzeća, ustanova i organizacija. Izvještaj o izvršenju budžeta je pripremljen izvršni organ vlasti (prema glavnim pokazateljima prihoda i rashoda, neophodne analize) i dostavljen zakonodavnoj vlasti na odobrenje.

Konkretne uslove i oblike izvještavanja određuju Ministarstvo finansija Ruske Federacije i Građanski zakonik Ruske Federacije o statistici.

Svaki posao ima fiskalna godina. Fiskalna godina preduzeća - fiskalna godina; je svaki dvanaestomjesečni period koji kompanija koristi za potrebe računovodstvo. Fiskalna godina se izražava navođenjem datuma završetka godine. Kraj finansijske godine može biti kraj bilo kog kvartala - 31. marta, 30. juna, 30. septembra ili 31. decembra.

Da zbuni pitanje, IRS navodi da je fiskalna godina "12 uzastopnih mjeseci koji se završavaju posljednjeg dana bilo kojeg mjeseca osim 31. decembra". IRS razlikuje "fiskalnu godinu" od "poreske godine" navodeći da poreska godina može biti fiskalna godina ili kalendarska godina.

Razmislite o tome na ovaj način:

- Vaša poslovna fiskalna godina je interna; na kraju finansijske godine svoju finansijsku situaciju izvještavate svojim dioničarima ili samo sebi.

- Vaš posao- poreska godina je eksterna; ovo je dvanaestomjesečni period koji prijavljujete poreskoj upravi za poreske svrhe.

Vaša fiskalna godina je skoro uvijek vaša porezna godina, ali ne mora biti. Preduzeće od 31. marta finansijske godine može podnijeti i prijavu poreza na dobit od 31. marta.

Zašto je važna fiskalna godina moje kompanije?

Zavisi od vrste vašeg poslovanja. Ako imate sezonski posao sa visokim i niskim nivoom prodaje i aktivnosti, možete odlučiti da li želite da vaša fiskalna godina završi kvartal nakon završetka te aktivnosti. Ovo olakšava pregled vašeg poslovanja za godinu. Na primjer, maloprodaja, koji ispunjava sve svoje praznične rasprodaje, možda će trebati 31. decembar.

Gdje je moja fiskalna godina?

Vaša fiskalna godina se prvenstveno koristi u poreske svrhe. Poreska uprava ima poseban termin koji se zove poreski obveznici. Ova vrsta poreske evidencije zasniva se na fiskalnoj godini, a ne na kalendarskoj godini. Partnerstva, korporacije i S korporacije mogu imati fiskalnu godinu koja se razlikuje od kraja kalendarske godine.

Kraj fiskalne godine se takođe koristi za određivanje datuma podnošenja i rokova za obnavljanje.

Da li po zakonu moram imati određenu fiskalnu godinu?

Vaše poslovanje može imati bilo koju fiskalnu godinu koju želite. Ali gotovo je nemoguće da NEMA fiskalne godine jer će Porezna uprava tražiti od vas taj datum.

Porezna uprava ima neke zahtjeve za porezne godine. Preduzeće koje se oporezuje kao samostalno vlasništvo (koje podnosi prijavu porez na prihod na Prilogu C prihod) moraju koristiti 31. decembar kao godinu poreza na poslovanje. Pošto se jednokomponentna LLC preduzeća oporezuju kao individualni preduzetnici, moraju koristiti i fiskalnu godinu od 31. decembra.

Općenito, svako može prihvatiti kalendarsku godinu kao svoju poreznu godinu. Međutim, ako se uradi nešto od sljedećeg, morate prihvatiti kalendarsku godinu:

Nemate knjige ili evidenciju;

Nemate godišnji izvještajni period;

Vaša trenutna poreska godina se ne kvalifikuje kao fiskalna godina; ili

Uz odredbu morate koristiti kalendarsku godinu poreski broj ili Propisi o porezu na dohodak.

Da li moram da prijavim svoju fiskalnu godinu Poreznoj upravi?

Ne, ali morate reći Poreznoj upravi koju poreznu godinu koristite. Poreska uprava kaže: "Ako nemate traženu poreznu godinu, pretpostavljate poreznu godinu tako što ćete podnijeti svoju prvu poreznu prijavu na prihod koristeći tu poreznu godinu."

Koji je najbolji datum za moju fiskalnu godinu?

Datumi završetka fiskalne godine određuju se na osnovu dva kriterijuma:

- Poslovni tip. Jedini entitet ili biznis koji se oporezuje individualno preduzeće(na primjer, jednočlano LLC preduzeće) mora iskoristiti kraj fiskalne godine 31. decembra kako bi se uskladio s krajem lične poreske godine.

- Poslovni ciklus. Ako se vaše poslovanje ne oporezuje kao samostalni vlasnik, možete odabrati da završite bilo koji kvartal za kraj fiskalne godine. Većina kompanija svoju fiskalnu godinu zasniva na poslovnom ciklusu za svoju industriju, birajući kraj najprometnijeg vremena za kraj fiskalne godine.

Kompanije koje većina njihovog ljetnog poslovanja mogu izabrati da se završe 30. septembra. Ako vaše preduzeće ima puno posla sa vladom SAD-a, možete izabrati da završite 30. septembra kako bi se poklopilo sa završetkom godine savezne vlade.

Ako vaše preduzeće ostvaruje većinu prodaje tokom praznika, možete odabrati 31. decembar.

Kako mogu promijeniti fiskalnu godinu?

Zato što je fiskalna godina unutrašnjih poslova, vaše poslovanje može izvršiti promjene u fiskalnoj godini u skladu sa vašim korporativnim zakonima, bilo kojim partnerskim ili LLC ugovorima ili na drugi način (kontaktirajte pravnog savjetnika). Ako želite promijeniti svoju poreznu godinu, morate dobiti dozvolu od Porezne uprave. Obrazac 1128 - Zahtjev za prihvatanje, promjenu ili zadržavanje poreske godine.

Završetak poslova izvršenja budžeta u tekućoj finansijskoj godini vrši se po postupku koji utvrđuje finansijski organ (organ upravljanja državnim vanbudžetskim fondom) u skladu sa uslovima iz ovog člana.

2. Završetak operacija od strane vlasti Federalni trezor o raspodjeli u skladu sa članom 40. ovog zakonika prihoda izvještajne finansijske godine između budžeta budžetski sistem Ruska Federacija a njihov prenos u relevantne budžete se vrši u prvih pet radnih dana tekuće finansijske godine. Ove operacije se ogledaju u izvještavanju o izvršenju budžeta izvještajne finansijske godine.

3. Budžetska izdvajanja, limiti budžetske obaveze a limiti finansiranja za tekuću fiskalnu godinu ističu 31. decembra.

Do poslednjeg radnog dana tekuće finansijske godine, uključujući, organ koji vrši gotovinske usluge za izvršenje budžeta dužan je da uplati ovlašćene uplate u u dogledno vrijeme budžetske obaveze u granicama stanja sredstava na jedinstvenom računu budžeta.

4. Ne koriste primaoci budžetska sredstva stanja budžetskih sredstava koja se ne nalaze na jedinstvenom računu budžeta, najkasnije u posljednja dva radna dana tekuće finansijske godine, podliježu prenosu primalaca budžetskih sredstava na jedinstveni račun budžeta.

5. Neiskorišteni od 1. januara tekuće finansijske godine međubudžetski transferi primljeni u vidu subvencija, subvencija i drugih međubudžetskih transfera sa posebnom namjenom, izuzev međubudžetskih transfera čiji su izvor finansijske podrške budžetska izdvajanja. rezervni fond predsjednika Ruske Federacije podliježu povratu u budžet iz kojeg su prethodno obezbjeđeni u prvih 15 radnih dana tekuće finansijske godine.

(pogledajte tekst u prethodnom izdanju)

(pogledajte tekst u prethodnom izdanju)

Donošenje od strane glavnog administratora sredstava budžeta subjekta Ruske Federacije (lokalni budžet), budžeta državnog vanbudžetskog fonda odluke o prisutnosti (ili odsustvu) potrebe za navedenim međubudžetskim transferima iz stava 1. ove tačke koji nisu iskorišćeni u izveštajnoj finansijskoj godini, kao i njihovo vraćanje u budžet, za koje su prethodno bili obezbeđeni, kada se donese odluka o potrebi za njima, sprovode se najkasnije od 30 radnih dana od dana prijema ovih sredstava u budžet iz kojeg su prethodno obezbijeđena, u skladu sa izvještajem o utrošku sredstava predmetnog budžeta, čiji su izvor finansijske podrške naznačeni međubudžetski transferi formirani i dostavljeni u na način koji utvrđuje glavni administrator budžeta konstitutivnog entiteta Ruske Federacije (lokalni budžet), budžet državnog vanbudžetskog fonda.

(pogledajte tekst u prethodnom izdanju)

U skladu sa odlukom glavnog administratora budžeta konstitutivnog entiteta Ruske Federacije (lokalni budžet), budžet državnog vanbudžetskog fonda o potrebi za međubudžetskim transferima primljenim u obliku subvencija, subvencija i drugih međubudžetski transferi sa posebnom namjenom, s izuzetkom međubudžetskih transfera, izvor finansijske podrške koji su budžetska izdvajanja rezervnog fonda predsjednika Ruske Federacije, koja nisu korištena u izvještajnoj finansijskoj godini, dogovorena sa relevantnim finansijskim tijelom , organ upravljanja državnog vanbudžetskog fonda na način koji su oni utvrdili, sredstva u iznosu koji ne prelazi stanje ovih međubudžetskih transfera mogu se u tekućoj finansijskoj godini vratiti u prihod budžeta za koji su prethodno bili predviđeni, za finansijsku podršku budžetskim rashodima koji odgovaraju namjeni obezbjeđivanja ovih međubudžetskih transfera.

(pogledajte tekst u prethodnom izdanju)

Postupak za donošenje odluka iz stava četiri ove tačke utvrđen je podzakonskim aktima Vlade Ruske Federacije, najvišeg izvršnog organa državne vlasti konstitutivnog entiteta Ruske Federacije, opštinskim pravnim aktima lokalne uprave. uređuje postupak vraćanja međubudžetskih transfera, odnosno iz budžeta državnih vanbudžetskih fondova Ruske Federacije, budžeta konstitutivnih subjekata Ruske Federacije, budžeta teritorijalnih državnih vanbudžetskih fondova, lokalnih budžeta.

(pogledajte tekst u prethodnom izdanju)

U slučaju da neiskorišteni saldo međubudžetskih transfera primljenih u vidu subvencija, subvencija i drugih međubudžetskih transfera koji imaju posebnu namjenu, osim međubudžetskih transfera, izvor finansijske podrške su budžetska izdvajanja iz rezervnog fonda. predsjednika Ruske Federacije, ne prenosi se na prihod odgovarajućeg budžeta, navedena sredstva podliježu naplati u prihode budžeta iz kojeg su obezbijeđeni, na način koji odredi nadležni finansijski organ, organ upravljanja državnog vanbudžetskog fonda u skladu sa opštim zahtjevima koje utvrđuje Ministarstvo finansija Republike Srpske. Ruska Federacija.

(pogledajte tekst u prethodnom izdanju)

Naplata neiskorištenih međubudžetskih transfera iz federalnog budžeta vrši se u skladu sa procedurom koju utvrđuje Ministarstvo finansija Ruske Federacije.

5.1. Budžetska izdvajanja rezervnog fonda Vlade Ruske Federacije za pružanje finansijske pomoći proračunima konstitutivnih subjekata Ruske Federacije odlukom Vlade Ruske Federacije podliježu povećanju iznad predviđenih iznosa. savezni zakon o federalnom budžetu za tekuću finansijsku godinu, u granicama subvencija koje nisu iskorišćene od 1. januara tekuće finansijske godine, i drugih međubudžetskih transfera koji imaju posebnu namjenu, vraćaju se u prihode federalnog budžeta i ne uzimaju u obzir pri odobravanju ukupne obim prihoda saveznog budžeta.

8. Preostala sredstva federalnog budžeta (budžeta subjekta Ruske Federacije) u strana valuta, formirana od 1. januara tekuće finansijske godine na računima otvorenim kod nadležnog finansijskog organa u ovlašćenoj organizaciji ili drugoj specijalizovanoj organizaciji koja obavlja funkcije generalni agent(agent) Vlade Ruske Federacije, najvišeg izvršnog organa državne vlasti konstitutivnog entiteta Ruske Federacije za servisiranje obaveza državnog vanjskog duga, ne podliježu prijenosu na jedinstveni račun odgovarajućeg budžeta i koriste se u prvih deset dana januara tekuće finansijske godine izvršiti gotovinska plaćanja.9. Stanje sredstava federalnog budžeta i budžeta konstitutivnog entiteta Ruske Federacije koje ne koriste primaoci budžetskih sredstava na posebnim računima otvorenim u skladu sa uslovima sporazuma sa međunarodnim finansijske institucije, ne podliježu prijenosu od strane primalaca budžetskih sredstava na jedinstveni budžetski račun i podliježu njihovom korištenju u tekućoj finansijskoj godini za iste namjene.

naredne finansijske godine

"... sljedeća finansijska godina je godina koja slijedi nakon tekuće finansijske godine;..."

izvor:

"Kodeks budžeta Ruske Federacije" od 31. jula 1998. N 145-FZ (sa izmjenama i dopunama od 3. decembra 2012.)

Zvanična terminologija. Akademik.ru. 2012 .

Pogledajte šta je "Sljedeća fiskalna godina" u drugim rječnicima:

Iznos finansiranja utvrđuje se godišnje pri formiranju budžeta grada Moskve za narednu finansijsku godinu.- * Obim finansiranja se specificira godišnje pri formiranju budžeta grada Moskve za narednu finansijsku godinu. Očekivani rezultati implementacije Programa Naziv članaka 2007 2008 2009 Ukupno 1 2 3 4 5 Pružanje usluga gradu Moskvi… … Rječnik-priručnik pojmova normativne i tehničke dokumentacije

U godini u kojoj se budžet izvršava, sastavlja se i razmatra nacrt budžeta za narednu finansijsku godinu (narednu finansijsku godinu i planski period) ... Izvor: Budžetski zakonik Ruske Federacije od 31.07.1998. 145 FZ (ur. ... Zvanična terminologija

DUGOROČNI FINANSIJSKI PLAN (PFP)- dokument formiran istovremeno sa nacrtom saveznog budžeta za narednu finansijsku godinu i koji uključuje ovaj nacrt, sačinjen u skladu sa punom (detaljnom) klasifikacijom, kao i nacrt budžeta za naredne dvije godine, ... ... Rat i mir u terminima i definicijama

Finansijska kriza u Bjelorusiji

Finansijska kriza u Bjelorusiji 2011- Finansijska (ekonomska) kriza iz 2011. godine u Republici Bjelorusiji je kompleks pojava u privredi zemlje, uzrokovanih dugoročnim negativnim trgovinskim bilansom i troškovima administrativnih elemenata. komandni sistem u ekonomiji, i ... ... Wikipedia

Finansijska kriza u Rusiji 2008- Vidi i članak: Globalna recesija kasnih 2000-ih Finansijska kriza i recesija 2008-2009 u Rusiji kao dio globalne finansijske krize postala je moguća, prema riječima pomoćnika predsjednika Rusije A. Dvorkoviča, zbog integracije koja se dogodila ... ... Wikipedia

Perspektivni finansijski plan- (eng. perspektivni finansijski plan) u budžetskom zakonodavstvu Ruske Federacije, dokument formiran istovremeno sa nacrtom budžeta za narednu finansijsku godinu na osnovu srednjoročne prognoze socijalnog ekonomski razvoj RF... Encyclopedia of Law

Perspektivni finansijski plan- (eng. perspektivni finansijski plan) u budžetskom zakonodavstvu Ruske Federacije, dokument formiran istovremeno sa nacrtom budžeta za narednu finansijsku godinu na osnovu srednjoročne prognoze društveno-ekonomskog razvoja Ruske Federacije, sastavnice entiteta Ruske Federacije, ... ... Veliki pravni rječnik

Perspektivni finansijski plan- u Ruskoj Federaciji, dokument koji se formira istovremeno sa nacrtom budžeta za narednu finansijsku godinu na osnovu srednjoročne prognoze društveno-ekonomskog razvoja Ruske Federacije, konstitutivnog entiteta Ruske Federacije, opštine. Obećavajuća finansijska ... ... Finansijski vokabular

1. Konsolidovani finansijski bilans Ruske Federacije dokument koji karakteriše obim i upotrebu finansijskih sredstava Ruske Federacije (bruto nacionalni raspoloživi dohodak) i sektora privrede. 2. Konsolidovani finansijski bilans ... ... Zvanična terminologija

Knjige

- Sistem upravljanja rashodima lokalnog budžeta kao faktor regionalne konkurentnosti, OA Frolova. Trenutno se sa ostvarenog nivoa planiraju rashodi opštinskih budžeta za narednu finansijsku godinu. Rashodi za tekuću godinu utvrđuju se na osnovu rashoda prethodne godine I…

Tema 10. Budžetski sistem i budžetski uređaj

Ruska Federacija

Sažetak teme . Budžet: koncept, suština, funkcije..

Struktura budžeta države. Budžetski sistem i principi njegove izgradnje.

Glavne karike budžetskog sistema Ruske Federacije. Federalni budžet. Budžeti subjekata Ruske Federacije ( regionalni budžeti). Budžeti državnih vanbudžetskih fondova. Lokalni budžeti (budžeti opština).

Konsolidovani budžet. Produženi budžet.

10.1. Budžet: koncept, suština, funkcije

Državni budžet je nastao dolaskom države. Međutim, tek sa dolaskom na vlast buržoazije, budžet je dobio oblik dokumenta koji je odobrilo zakonodavno tijelo zemlje. Rodonačelnik budžeta i procesa njegovog odobravanja je Engleska, gdje je nakon revolucije 1686-1689. Kralj je bio primoran da se odrekne prava na uvođenje poreza bez saglasnosti parlamenta. U Rusiji je prvi spisak državnih prihoda i rashoda sastavljen 1722. godine za narednu 1723. godinu. Od 1802. godine ovi su murali počeli da se izrađuju svake godine, ali tek 1811. počinje priprema budžeta Rusije.

Koncept "budžeta" [fr. Budžet< ст.-фр. bougette кожаный кошелек] буквально означает suma novca. Kao ekonomska kategorija Budžet je skup ekonomskih odnosa koji nastaju u procesu stvaranja, raspodjele i korištenja državnog centraliziranog fonda Novac neophodna za osiguranje funkcija javnih vlasti. Sa stanovišta jurisprudencije, budžet je, s jedne strane, glavni finansijski plan za formiranje, raspodjelu i korištenje javnih finansija ( budžet - plan), koji, pak, u posebnom postupku donosi predstavnički organ državne vlasti u formi zakona ( budžet je zakon).

U Zakonu o budžetu Ruske Federacije (član 6), Budžet definisano kao oblik formiranja i trošenja fonda sredstava osmišljen da pruži finansijsku podršku zadacima i funkcijama države i lokalna uprava. U skladu sa Konceptom reforme budžetskog procesa u Ruskoj Federaciji za 2004-2006, postavljen je zadatak da se pređe na trogodišnji budžet koji je usvojen kao zakon (odluka). Trenutno je ovaj zadatak završen, i to na obaveznoj osnovi za federalni nivo 1 . Subjekti Ruske Federacije i opštine imaju pravo izbora: sastavljanje trogodišnjeg budžeta ili godišnjeg budžeta i trogodišnjeg srednjoročnog finansijskog plana (TFP)

Finansijska godina u Ruskoj Federaciji odgovara kalendarskoj godini i traje od 1. januara do 31. decembra. Trebalo bi da zapamtite nekoliko pojmova vezanih za budžetski period:

tekuće fiskalne godine- godina u kojoj se budžet izvršava, sastavlja se i razmatra nacrt budžeta za narednu finansijsku godinu (narednu finansijsku godinu i planski period);

naredne finansijske godine- godinu koja slijedi nakon tekuće finansijske godine;

period planiranja- dvije finansijske godine nakon naredne finansijske godine;

izvještajne finansijske godine- godinu koja prethodi tekućoj finansijskoj godini.

Budžet igra važnu ekonomsku, društvenu i političku ulogu u procesu reprodukcije. Budžet je dio finansijskih odnosa, pa ima monetarni oblik izražavanja i odgovarajuće funkcije.

Budžetske funkcije:

Distribucija. Ona se manifestuje kroz formiranje i korišćenje centralizovanih fondova fondova. Posredstvom prihoda u budžet, formiranje javne finansije, a zatim njihovu raspodjelu po stavkama rashoda u Ruskoj Federaciji, 30-40% BDP-a zemlje se redistribuira kroz budžet.

Regulatorno. Preko budžeta se vrši raspodjela i preraspodjela bruto domaćeg proizvoda, što budžetu daje makroekonomski regulatorni značaj. Drugim riječima, uz pomoć budžeta država reguliše ekonomski život zemlje.

Kontrola. Deluje istovremeno sa distributivnim i podrazumeva mogućnost i obavezu državne kontrole nad prijemom i korišćenjem budžetskih sredstava.

Prve tri funkcije su glavne, uz njih neki autori ističu još nekoliko dodatnih funkcija:

Fiskalni. Obezbeđuje državi finansijska sredstva za ispunjavanje njenih upravljačkih, odbrambenih, socijalnih, spoljnopolitičkih obaveza prema zemlji i stanovništvu.

Analitički. Klasifikacija i sistematizacija aktuelnih potreba i mogućnosti društva i države

Opšta teorijska. Doprinosi razvoju ekonomske (finansijske) i pravne (budžetsko pravo) nauke i nauke o društvu, državi i privredi uopšte.

Kritično. U širem smislu, ova funkcija je usmjerena na poboljšanje djelotvornosti normi struje budžetsko zakonodavstvo.

10.2. Struktura budžeta države. Budžetski sistem i principi njegove konstrukcije

Budžetski odnosi se realizuju kroz sistem budžetske strukture zemlje.

budžetski uređaj- to je organizacija sistema međusobne povezanosti između karika budžetskog sistema, učesnika budžetskog procesa, na osnovu zakonskih normi, uključujući principe izgradnje budžetskog sistema, principe i metode razgraničenja budžetskih ovlašćenja, međubudžetske odnose i odgovornost za kršenje međubudžetskog zakonodavstva.

Budžetski zakonik Ruske Federacije (poglavlje 5) propisuje sljedeće principe budžetskog sistema RF:

jedinstvo budžeta RF sistemi;

diferencijacija prihoda i rashoda između nivoa budžetskog sistema;

nezavisnost budžeta;

jednakost budžetskih prava subjekti Ruske Federacije, općine;

potpunost odraza prihoda i budžetski rashodi, budžeti državnih vanbudžetskih fondova;

budžetski bilans;

efikasnost i ekonomičnost korišćenja budžetskih sredstava;

opšta (agregatna) pokrivenost budžetskih rashoda;

transparentnost (otvorenost);

kredibilitet budžeta;

ciljanost i ciljanost budžetskih sredstava;

subordinacija budžetskih rashoda;

jedinstvo blagajne .

Razmotrimo ih detaljnije.

Princip jedinstva budžetskog sistema. Podrazumeva jedinstvo budžetskog zakonodavstva, principa organizacije i funkcionisanja budžetskog sistema, oblika budžetske dokumentacije i budžetskog izveštavanja, budžetska klasifikacija, sankcije za kršenje budžetskog zakonodavstva, jedinstvena procedura za utvrđivanje i izvršavanje obaveza potrošnje, ostvarivanje prihoda i trošenje budžeta budžetskog sistema, vođenje budžetskog računovodstva i sastavljanje izvještavanje o budžetu budžeta budžetskog sistema i budžetskih institucija, jedinstvo postupka za izvršenje sudskih akata o oduzimanju budžetskih sredstava u Ruskoj Federaciji.

Princip razgraničenja prihoda, rashoda i izvora finansiranja budžetskih deficita između budžeta budžetskog sistema Ruske Federacije. Sastoji se od obezbjeđivanja, u skladu sa zakonodavstvom Ruske Federacije, prihoda, rashoda i izvora finansiranja budžetskih deficita za budžete budžetskog sistema Ruske Federacije, kao i određivanje ovlaštenja državnih organa (lokalnih samouprava) i organi upravljanja državnim vanbudžetskim fondovima za formiranje budžetskih prihoda, izvora finansiranja budžetskih deficita i utvrđivanje i ispunjavanje rashodnih obaveza javnih pravnih lica.

Princip nezavisnosti budžeta. definira:

pravo i obaveza organa javne vlasti i lokalne samouprave da samostalno obezbede uravnoteženost odgovarajućih budžeta i efikasno korišćenje budžetskih sredstava;

pravo i obaveza organa javne vlasti i organa lokalne samouprave da samostalno sprovode budžetski proces;

pravo organa javne vlasti i organa lokalne samouprave da, u skladu sa zakonodavstvom Ruske Federacije o porezima i taksama, porezima i taksama, uspostave prihod od kojih se može prenijeti u odgovarajuće budžete budžetskog sistema Ruske Federacije. Ruska Federacija;

pravo organa javne vlasti i organa lokalne samouprave da samostalno određuju oblike i pravce trošenja budžetskih sredstava (osim rashoda koji se finansiraju iz međubudžetskih subvencija i subvencija iz drugih budžeta budžetskog sistema Ruske Federacije);

nedopustivost utvrđivanja rashodnih obaveza koje se izvršavaju na teret prihoda i izvora finansiranja deficita drugih budžeta budžetskog sistema Ruske Federacije, kao i rashodnih obaveza koje se izvršavaju istovremeno na teret dva ili više budžeta Republike budžetski sistem Ruske Federacije, na teret konsolidovanih budžeta ili bez utvrđivanja budžeta, za račun sredstava kojih treba izvršiti ispunjavanje odgovarajućih rashodnih obaveza;

pravo organa javne vlasti i lokalne samouprave da iz budžeta obezbjeđuju sredstva za izvršavanje obaveza potrošnje koje utvrđuju drugi državni organi i organi lokalne samouprave, isključivo u vidu međubudžetskih transfera;

neprihvatljivost uvođenja izmjena u budžetsko zakonodavstvo Ruske Federacije i (ili) zakonodavstvo o porezima i naknadama, zakonodavstvo o drugim obavezna plaćanjašto dovodi do povećanja rashoda i (ili) smanjenja prihoda drugih budžeta proračunskog sistema Ruske Federacije bez izmjena zakona (odluka) o relevantnim budžetima, koji predviđaju naknadu za povećanje rashoda, smanjenje prihoda ;

neprihvatljivost povlačenja dodatnih prihoda, ušteda na budžetskim rashodima ostvarenim kao rezultat efektivnog izvršenja budžeta.

Princip jednakosti budžetskih prava subjekata Ruske Federacije, opština. To znači definisanje budžetskih ovlašćenja državnih organa konstitutivnih entiteta Ruske Federacije i lokalnih samouprava, uspostavljanje i izvršavanje obaveza potrošnje, formiranje poreskih i neporeskih prihoda budžeti subjekata Ruske Federacije i lokalni budžeti, određivanje zapremine, oblici i postupak za obezbjeđivanje međubudžetskih transfera u skladu sa jedinstvenim principima i zahtjevima utvrđenim od strane PK RF.

Princip potpunosti odraza prihoda, rashoda i izvora finansiranja budžetskih deficita. Sastoji se u tome da su svi prihodi, rashodi i izvori finansiranja budžetskih deficita obavezni i da se u potpunosti odražavaju u relevantnim budžetima.

Princip uravnoteženog budžeta. Uređuje odredbu prema kojoj obim planiranih rashoda mora odgovarati ukupnom obimu budžetskih prihoda i prihoda iz izvora finansiranja njegovog deficita, umanjen za iznos plaćanja iz budžeta koji se odnose na izvore finansiranja budžetskog deficita i promjene stanja. na računima za obračun budžetskih sredstava. Prilikom sastavljanja, razmatranja, odobravanja i izvršenja budžeta, nadležni organi treba da polaze od potrebe da minimiziraju veličinu budžetskog deficita.

Princip efikasnosti i efektivnosti korišćenja budžetskih sredstava. Sastoji se u tome da u pripremi i izvršenju budžeta učesnici u budžetskom procesu u okviru svojih budžetskih ovlašćenja treba da polaze od potrebe da uz najmanji iznos sredstava ostvare željene rezultate ili da ostvare najbolji rezultat korišćenjem iznosa sredstava utvrđenih budžetom.

Princip opšte (kumulativne) pokrivenosti budžetskih rashoda. To znači da se rashodi budžeta ne mogu vezati za određene budžetske prihode i izvore finansiranja budžetskog deficita, osim ako zakonom (odlukom) o budžetu nije drugačije određeno u dijelu koji se odnosi na:

subvencije i subvencije dobijene iz drugih budžeta budžetskog sistema RF;

sredstva ciljanih inostranih kredita (pozajmica);

dobrovoljni prilozi, donacije, sredstva samooporezivanja građana;

budžetski rashodi izvršeni u skladu sa međunarodnim ugovorima (sporazumima) uz učešće Ruske Federacije;

budžetski rashodi koji se vrše izvan teritorije Ruske Federacije;

određene vrste neporeskih prihoda predložene za uvođenje (odraz u budžetu) počevši od naredne finansijske godine.

Princip transparentnosti (otvorenosti). definira:

obavezno objavljivanje u sredstvima javnog informisanja odobrenih budžeta i izveštaja o njihovom izvršenju, potpunost prikaza informacija o toku izvršenja budžeta, kao i dostupnost drugih informacija o budžetima odlukom zakonodavnih (predstavničkih) organa državne vlasti , predstavnička tijela opština;

obavezna otvorenost za društvo i medije predloga budžeta koji se dostavljaju zakonodavnim (predstavničkim) organima državne vlasti (predstavničkim organima opština), procedurama za razmatranje i odlučivanje o nacrtima budžeta, uključujući i o pitanjima koja izazivaju kontroverze ili unutar zakonodavne ( predstavničkog) organa državne vlasti (predstavničkog organa opštine), ili između zakonodavnog (predstavničkog) organa državne vlasti (predstavničkog organa opštine) i izvršnog organa državne vlasti (lokalne uprave);

stabilnost i (ili) kontinuitet budžetske klasifikacije Ruske Federacije, kao i osiguranje uporedivosti budžetskih indikatora za izvještajnu, tekuću i narednu finansijsku godinu (sljedeću finansijsku godinu i planski period).

Princip pouzdanosti budžeta. Podrazumijeva pouzdanost pokazatelja prognoze društveno-ekonomskog razvoja relevantne teritorije i realnog obračuna budžetskih prihoda i rashoda.

Princip ciljanosti i ciljane prirode budžetskih sredstava. Budžetska izdvajanja i limiti budžetskih obaveza saopštavaju se određenim primaocima budžetskih sredstava, uz navođenje svrhe njihovog korišćenja.

Princip subordinacije budžetskih rashoda. Primaoci budžetskih sredstava imaju pravo da primaju budžetska izdvajanja i limite budžetskih obaveza samo od glavnog rukovodioca (upravljača) budžetskih sredstava u čijoj su nadležnosti.

Princip jedinstva kase. To znači odobravanje svih novčanih primanja i provođenje svih gotovinskih plaćanja sa jedinstvenog proračunskog računa, izuzev operacija izvršenja budžeta koje se sprovode u skladu sa regulatornim pravnim aktima državnih organa Ruske Federacije, državnih organa konstitutivnih organa. entiteta Ruske Federacije, opštinski pravni akti lokalnih samouprava izvan teritorije, odnosno Ruske Federacije, konstitutivnog entiteta Ruske Federacije, opštine, kao i transakcije koje se obavljaju u skladu sa valutnim zakonodavstvom Ruske Federacije.

Budžetski zakonik Ruske Federacije daje sljedeću definiciju budžetskog sistema:

budžetski sistem Ruske Federacije zasniva se na ekonomskim odnosima i državna struktura Ruske Federacije, ukupno federalni budžet, budžeti konstitutivnih entiteta Ruske Federacije, lokalni budžeti i budžeti državnih vanbudžetskih fondova regulisani zakonodavstvom Ruske Federacije.

Main veze budžetskog sistema Ruske Federacije su: savezni budžet, budžeti subjekata Ruske Federacije (regionalni budžeti), budžeti državnih vanbudžetskih fondova, lokalni budžeti(budžeti opština) (Slika 10.1).

Federalni budžet- centralna karika budžetskog sistema, koja obezbjeđuje finansiranje nacionalnih zadataka i funkcija. To je glavni alat za preraspodjelu BDP-a i nacionalnog dohotka u cijeloj državi. Na saveznom nivou, glavni pravci su u toku budžetska politika u zemlji, izbor budžetskih prioriteta, definisanje osnovnih principa funkcionisanja budžetskog sistema zemlje. Federalni budžet i budžeti državnih vanbudžetskih fondova Ruske Federacije namijenjeni su ispunjavanju rashodnih obaveza Ruske Federacije.

Rice. 10.1. Budžetski sistem Ruske Federacije

Budžeti državnih vanbudžetskih fondova su nezavisna karika u budžetskom sistemu Ruske Federacije, formiraju se na saveznom i regionalnim nivoima. Trenutno obuhvataju: Fond PIO, Fond socijalnog osiguranja i fondove obaveznog zdravstvenog osiguranja koji se formiraju na saveznom i regionalnom nivou.

Budžeti subjekata Ruske Federacije (regionalni budžeti) obuhvata budžete republika, regiona, teritorija, autonomnih oblasti (okruga), kao i budžete saveznih gradova. Ukupni regionalni budžeti čine drugi nivo budžetskog sistema zemlje. Svaki subjekt Ruske Federacije ima sopstveni budžet i budžet teritorijalnog državnog vanbudžetskog fonda. Budžet konstitutivnog entiteta Ruske Federacije i budžet teritorijalnog državnog vanbudžetskog fonda namijenjeni su ispunjavanju rashodnih obaveza konstitutivnog entiteta Ruske Federacije.

Lokalni budžeti (budžeti opština)- treći nivo budžetskog sistema Ruske Federacije. Svaki općina ima svoj budžet. Lokalni budžet je osmišljen tako da ispuni obaveze potrošnje opštine. U skladu sa Federalnim zakonom od 6. oktobra 2003. br. 131-FZ „O opštim principima organizovanja lokalne samouprave u Ruskoj Federaciji“, teritorije opština su: gradska, seoska naselja, opštinski okruzi, gradski okruzi i unutargradske teritorije saveznih gradova. Time se utvrđuje podjela lokalnih budžeta na budžete dva nivoa (vrsta) - općinskih okruga (urbanih okruga) i naselja.

U zakonu i praksi se ovaj izraz koristi konsolidovanog budžeta- skup budžeta budžetskog sistema Ruske Federacije na relevantnoj teritoriji (sa izuzetkom budžeta državnih vanbudžetskih fondova) bez uzimanja u obzir međubudžetskih transfera između ovih budžeta. Konsolidovani budžet se sastavlja za potrebe predviđanja, analize budžetski indikatori. Obavezno se dostavlja višim organima, kao i poslaničkom koru u paketu dokumenata koji prate predlog zakona (nacrt odluke) o budžetu, ali, za razliku od budžeta, nije odobren zakonom.

Osim toga, koristi se i termin prošireni budžet, koji predstavlja sažetak konsolidovanog budžeta i budžeta državnih vanbudžetskih fondova, isključujući međubudžetske transfere između njih.

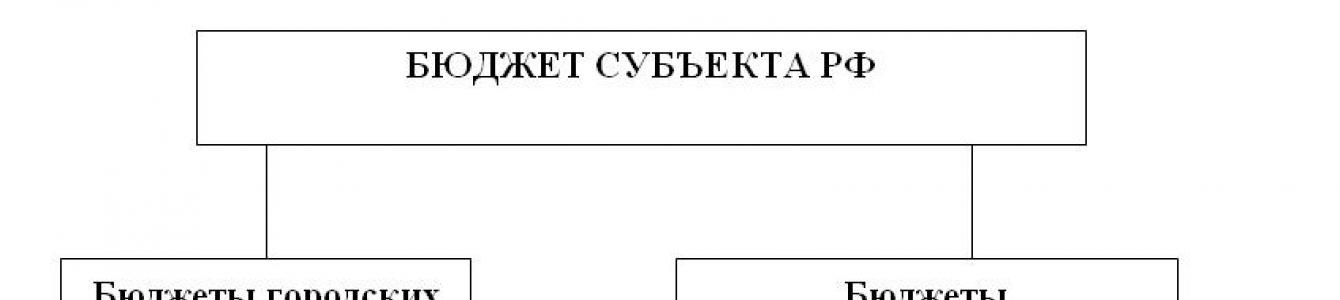

Federalni budžet i skup konsolidovanih budžeta konstitutivnih entiteta Ruske Federacije (isključujući međubudžetske transfere između ovih budžeta) čine konsolidovanog budžeta RF. Budžet konstitutivnog entiteta Ruske Federacije i skup budžeta opština koje su dio sastavnog entiteta Ruske Federacije (isključujući međubudžetske transfere između ovih budžeta) čine konsolidovani budžet konstitutivnog entiteta Ruske Federacije. Struktura konsolidovanog budžeta konstitutivnog entiteta Ruske Federacije prikazana je na sl. 10.2. Budžet opštinskog okruga (budžet okruga) i skup budžeta gradskih i seoskih naselja koja su deo opštinskog okruga (isključujući međubudžetske transfere između ovih budžeta) čine konsolidovani budžet opštinskog okruga.

Rice. 10.2. Konsolidovani budžet subjekta Ruske Federacije

1 Finansijska kriza je primorala na privremeno odustajanje od trogodišnjeg planiranja