Anna Gorokhova, vodeći metodolog u BDO UniconOutsourcing

Promjene u računovodstvu osnovnih sredstava u 2017. godini povezane su sa uvođenjem novog Sveruskog klasifikatora osnovnih sredstava OK 013-2014 (SNA 2008). U Uredbi Vlade Ruske Federacije od 01.01.2002. br. 1, kojom je odobrena Klasifikacija osnovnih sredstava za namjene poresko računovodstvo, također izmijenjen (Uredba Vlade Ruske Federacije od 07.07.2016. br. 640). U nekim slučajevima, izmjene će uticati na definiciju pojma korisna upotreba novostečenu imovinu.

Podsjetimo da se za potrebe poreznog računovodstva, od 1. januara 2016. godine, imovina s korisnim vijekom upotrebe dužim od 12 mjeseci i početnim troškom većim od 100.000 rubalja priznaje se kao amortizovana. Novi limit važi za nekretnine puštene u funkciju od 2016. godine. U računovodstvu je ostao isti limit - 40.000 rubalja.

Imovina koja se amortizira raspoređuje se u grupe za amortizaciju u skladu sa svojim korisnim vijekom trajanja (SLI) (klauzula 1, član 258 Poreskog zakona Ruske Federacije).

Od 1. januara 2017. godine, organizacije će takođe odrediti periode amortizacije za osnovna sredstva prema novom Klasifikatoru osnovnih sredstava OK 013-2014 (SNA 2008) (odobrenom naredbom Rosstandarta od 12. decembra 2014. br. 2018-st).

Ukinut će se stari Klasifikator osnovnih sredstava OK 013-94 kojim je određena jedna od deset grupa imovine koja se amortizira.

U novom Klasifikatoru osnovnih sredstava u potpunosti su promijenjene šifre objekata osnovnih sredstava: promijenjena je njihova numeracija. Djelomično su promijenjeni i nazivi objekata. S tim u vezi, izvršene su izmjene i dopune Uredbe Vlade Ruske Federacije (Uredba Vlade Ruske Federacije od 01.01.2002. br. 1 (u daljem tekstu Rezolucija br. 1)), kojom je odobrena klasifikacija osnovna sredstva za potrebe poreskog računovodstva, izmijenjene su (Uredba Vlade Ruske Federacije od 07.07.2016. br. 640). Ove izmjene također stupaju na snagu 1. januara 2017. godine.

Klasifikator osnovnih sredstava i prijelazni ključevi

Kako bi se pojednostavio prelazak na novi Klasifikator osnovnih sredstava, Rosstandart je izdao naredbu „O odobravanju direktnih i reverznih prelaznih ključeva između izdanja OK 013-94 i OK 013-2014 (SNA 2008) Sveruskog Klasifikator osnovnih sredstava" (Naredba Rosstandarta od 21. aprila 2016. br. 458), koja daje tabele korespondencije između starih i novih OKOF kodova (direktni prelazni ključ uspostavlja prelazak sa OK 013-94 na OK 013-2014 (SNA 2008), a obrnuti prijelazni ključ, naprotiv, prijelaz sa OK 013-2014 (SNA 2008) u OK 013-94).

Za većinu objekata naziv ostaje isti, samo su se promijenili broj koda i naziv podgrupe.

Na primjer, prema novoj klasifikaciji, 2. amortizaciona grupa (sa korisnim vijekom upotrebe dužim od dvije godine i zaključno sa tri godine) uključivaće računare (podgrupa "Ostale kancelarijske mašine" sa šifrom 330.28.23.23 uključuje: personalne računare i uređaji za štampanje za njih; serveri različitih kapaciteta; mrežna oprema lokalnih mreža; sistemi za skladištenje podataka; modemi za lokalne mreže; modemi za okosne mreže).

Prema važećem (starom) Klasifikatoru, ovoj podgrupi (koja uključuje personalne računare i uređaje za štampanje za njih, servere različitih performansi, mrežnu opremu za lokalne mreže, sisteme za skladištenje podataka, modeme za lokalne mreže, modeme za okosne mreže) pripada i do 2- i amortizacione grupe sa korisnim vekom upotrebe dužim od dve godine i zaključno do tri godine. Ali zove se "elektronska računarska tehnologija" i ima šifru 14 3020000.

U pojedinim slučajevima, određene vrste osnovnih sredstava nisu u Klasifikatoru osnovnih sredstava OK 013-2014, i tada treba utvrditi korespondenciju na osnovu karakteristika sličnih ili sličnih objekata.

Klasifikator osnovnih sredstava OK 013-2014 (SNA 2008) definiše osnovna sredstva. To su proizvedena sredstva koja se koriste više puta ili kontinuirano tokom dužeg vremenskog perioda, ali ne manje od jedne godine, za proizvodnju dobara i usluga. Pojedine pozicije sadašnjeg OK 013-94 ne odgovaraju novoj definiciji osnovnih sredstava. Za njih je u koloni "Naziv radnog mjesta" tabele korespondencije upisan: "Nisu osnovna sredstva".

Na primjer, mikrofoni, zvučnici, slušalice, slušalice sa kodom 14 3230200, mikrofoni sa šifrom 14 3230201, zvučnici sa šifrom 14 3230202, perforatori za bušenje, s prorezima sa kodom 14 3315443, oprema za niskofrekventna oprema i oprema za niske frekvencije 14 3222400 sada nisu osnovna sredstva.

Računovođa koristi šifre Klasifikatora osnovnih sredstava prilikom popunjavanja obrasca saveznog statističkog zapažanja br. 11 „Informacije o prisutnosti i kretanju osnovnih sredstava (sredstava) i druge nefinansijske imovine“. Također, u nekim slučajevima, utvrđivanje prava na korištenje UTII sistema može ovisiti o OKOF kodu.

Ali iznad svega Sveruski klasifikator osnovna sredstva se koriste za utvrđivanje stope amortizacije osnovnih sredstava u poreskom računovodstvu, budući da su u skladu sa Poreskim zakonikom poreski obveznici, prilikom utvrđivanja grupe amortizacije u koju treba da se ubraja imovina koja se amortizuje, dužni da koriste Klasifikaciju osnovnih sredstava odobrenu od Uredba br. 1. I ova Klasifikacija, sa svoje strane, zasnovana na OKOF klasifikatoru.

Klasifikator osnovnih sredstava za određivanje amortizacione grupe i SPI

Korisni vijek trajanja je period (broj mjeseci) tokom kojeg kompanija očekuje da će koristiti osnovno sredstvo i od njega dobiti ekonomske koristi. Ovisno o ovom periodu, u poreskom računovodstvu spadaju u jednu ili drugu grupu amortizacije.

Prilikom prihvatanja objekta na računovodstvo, svaka organizacija samostalno uspostavlja SPI na dan njegovog puštanja u rad. Ali prije nego što postavite IRS za stečeno osnovno sredstvo, morate odrediti kojoj od deset grupa amortizacije objekt pripada.

Svaka grupa ima minimum i maksimum. Entitet može izabrati PDS unutar specifične grupe amortizacije u koju je osnovno sredstvo uključeno.

Ako osnovno sredstvo pripada vrsti koja nije navedena u klasifikaciji koju je odobrila Vlada Ruske Federacije, onda za takav objekat treba uspostaviti SPI na osnovu tehničke dokumentacije ili preporuka proizvođača. Ukoliko u tehničkoj dokumentaciji nema SPI, organizacija može koristiti podatke iz Klasifikatora osnovnih sredstava. Šifra osnovnog sredstva mora se naći u OKOF-u i prema ovoj šifri se mora odrediti amortizaciona grupa (opsezi kodova u Klasifikatoru su dati pored naziva osnovnih sredstava u koloni objašnjenja).

Primjena Klasifikatora osnovnih sredstava u računovodstvu

Uredbom br. 1, kojom se odobrava Klasifikacija osnovnih sredstava za potrebe poreskog računovodstva od 2017. godine, propisano je da se Klasifikacija primjenjuje za potrebe poreskog računovodstva. Odredba da se Klasifikacija može koristiti iu svrhe računovodstvo. Ovo je sasvim prirodno, jer poreski zakon ne treba da reguliše računovodstvena pitanja. Ali da li to to znači poreska klasifikacija ne može se više koristiti u računovodstvu?

Korisni vek u računovodstvu je period tokom kojeg neka stavka osnovnih sredstava treba da donese ekonomsku korist organizaciji, odnosno prihod. U skladu sa PBU 6/01 "Računovodstvo osnovnih sredstava" (odobreno naredbom Ministarstva finansija Rusije od 30. marta 2001. br. 26n), SPI stavke osnovnih sredstava utvrđuje se na osnovu:

očekivani vijek trajanja ovog objekta u skladu sa očekivanom produktivnošću ili kapacitetom;

očekivano fizičko habanje, zavisno od režima rada (broja smena), prirodnih uslova i uticaja agresivnog okruženja, sistema popravke;

regulatorna i druga ograničenja korištenja ovog objekta (na primjer, rok zakupa).

Dakle, u računovodstvu, organizacija može samostalno odrediti SPI bez oslanjanja na bilo kakve norme ili klasifikatore.

Ne postoji zabrana upotrebe Klasifikatora osnovnih sredstava uspostavljenog za poreske svrhe u računovodstvu. Većina kompanija koristi ovu klasifikaciju u računovodstvene svrhe, fiksirajući ovaj redoslijed računovodstvena politika organizacije. Ova opcija je izabrana radi optimizacije računovodstvenog rada, približavanja računovodstva i poreskog računovodstva (uključujući i kako bi se izbjegla potreba za primjenom privremenih razlika).

IDS osnovnih sredstava koja su bila u funkciji

Nove šifre i nova klasifikacija primjenjivat će se na nekretnine, postrojenja i opremu stečenu nakon 1. januara 2017. godine. A kako odrediti SPI ako je organizacija u 2017. godini imala osnovna sredstva koja su bila u funkciji u njenim računovodstvenim evidencijama?

Podsjetimo da kompanija ima pravo samostalno uspostaviti u poreskom računovodstvu postupak za određivanje STI za takva osnovna sredstva, dok možemo poći od perioda koji (član 7. člana 258. Poreskog zakona Ruske Federacije):

1) utvrđen Klasifikacijom (odnosno kao novi objekat);

2) utvrđeno prema Klasifikaciji, ali umanjeno za period stvarnog korišćenja od strane prethodnog vlasnika (period eksploatacije osnovnog sredstva od strane prethodnog vlasnika mora biti dokumentovan, na primer, aktom na obrascu OS-1) ;

3) utvrđen od strane bivšeg vlasnika i umanjen za period njegovog stvarnog korišćenja od strane ovog vlasnika (ovi periodi takođe moraju biti dokumentovani).

Takve opcije su predviđene za kompanije koje koriste pravolinijski metod amortizacije. Kada se koristi nelinearna metoda, obračun amortizacije ne zavisi od korisnog veka trajanja osnovnog sredstva.

U prva dva slučaja, u 2017. godini, organizacije će morati primijeniti novu Klasifikaciju (naravno, ovo je bitno samo ako je SPI objekta promijenjen u skladu sa novom Klasifikacijom).

Ako je period stvarne upotrebe osnovnog sredstva prethodni vlasnikće biti jednak periodu utvrđenom u skladu sa Klasifikacijom, ili prekoračujući ovaj period, kompanija ima pravo da samostalno uspostavi STI, uzimajući u obzir sigurnosne zahtjeve i druge faktore.

Primjena Klasifikatora osnovnih sredstava prilikom promjene SPI

By opšte pravilo SPI se preispituje kada su prvobitno utvrđeni normativni pokazatelji funkcionisanja objekta poboljšani kao rezultat završetka, dodatnog opremanja, rekonstrukcije i modernizacije.

Podsjetimo da se u poreskom računovodstvu povećanje SPI može izvršiti samo u rokovima utvrđenim za amortizacionu grupu u koju je osnovno sredstvo prethodno bilo uključeno. Ako je korisni vek trajanja nakon rekonstrukcije, modernizacije ili tehničke preuređenja povećan, organizacija ima pravo da obračuna amortizaciju po novoj stopi izračunatoj na osnovu novog korisnog veka trajanja osnovnog sredstva (pismo Ministarstva finansija Rusije od 04.08.2016. godine broj 03-03-06 / 1 /45862). Ali takvo preračunavanje stope amortizacije će dovesti do činjenice da će se objekt duže amortizirati, dakle, za organizaciju u ovaj slučaj isplativije je naplaćivati amortizaciju po prethodnim stopama.

Ako se nakon modernizacije (rekonstrukcije) početni trošak objekta promijenio, ali su SDI ostala ista, tada se stopa amortizacije ne može revidirati primjenom pravolinijske metode u poreznom računovodstvu, a na kraju SDI , osnovno sredstvo neće biti u potpunosti amortizovano. Međutim, prema objašnjenjima Ministarstva finansija Rusije, u ovom slučaju, organizacijama je dozvoljeno da nastave da obračunavaju amortizaciju po pravolinijskoj osnovi sve dok se trošak osnovnog sredstva u potpunosti ne isplati i nakon završetka FIT-a, ako nije revidiran nakon modernizacije (rekonstrukcije) osnovnog sredstva (pismo Ministarstva finansija Rusije od 05.07.2011. br. 03-03- 06/1/402, od 10.09.2009. godine br. 03-03- 06/2/167, od 12.02.2009. godine broj 03-03-06/1/57).

Kada su se nakon modernizacije (rekonstrukcije) tehničke karakteristike objekta toliko promijenile da je počeo da odgovara novom OKOF kodu (u 2017. godini će se morati analizirati stari i novi kodovi), objekat treba posmatrati kao novo osnovno sredstvo. U ovom slučaju, bit će potrebno odrediti njegovu početnu cijenu i SPI će se morati ponovo koristiti koristeći novi klasifikator.

A u računovodstvu, SPI je procijenjena vrijednost. Stoga organizacija ima mogućnost, ne uzimajući u obzir bilo koje norme, da promijeni (razjasni) SPI u slučajevima kao što je, na primjer, modernizacija ili rekonstrukcija, uz odraz takvog prilagođavanja u računovodstvu i izvještavanju. Istovremeno, mogućnost revizije SPI kao procijenjene vrijednosti mora biti fiksirana u računovodstvenoj politici organizacije.

Svako preduzeće u svom radu koristi različita osnovna sredstva koja su njegovo vlasništvo i koriste se u proizvodnji robe, pružanju usluga i obavljanju poslova. Da bi se oni uzeli u obzir, utvrđuje se početni trošak. Knjigovodstvo u toku upotrebe vrši se po ostatku vrednosti.

Svi imovinski objekti se troše, vremenom amortizuju: dio njihove vrijednosti se prenosi u cijenu koštanja. Amortizacija se vrši tokom cijelog njihovog vijeka trajanja.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i IS FREE!

U zavisnosti od SPI, sva osnovna sredstva se klasifikuju u određene grupe amortizacije. Za to se koriste OS klasifikator i OKOF. U 2019. godini izvršeno je grupisanje nekretnina, postrojenja i opreme značajne promjene koje morate znati za pravilno računovodstvo.

Glavne nijanse

Kao opšte pravilo, preduzeća amortizuju sredstva tokom njihovog korisnog veka trajanja (LI). Oni su određeni OS klasifikatorom (tabela).

Grupiranje OS prema klasifikatoru:

| Grupa amortizacije | SPI, godine |

| Prvo | 1-2 |

| Sekunda | 2-3 |

| Treće | 3-5 |

| Četvrto | 5-7 |

| Peto | 7-10 |

| šesto | 10-15 |

| sedmi | 15-20 |

| osmo | 20-25 |

| deveto | 25-30 |

| Deseti | preko 30 |

Potvrda datuma puštanja u rad OS vrši se sastavljanjem posebnog akta o tome. Potrebno je izračunati porez na imovinu, odbici PDV-a, početak amortizacije, kao i da se potvrdi početni trošak nekretnine, njen vijek trajanja, amortizaciona grupa uspostavljena za nju.

Poslednje promene

Ranije je kodiranje osnovnih sredstava bilo šifrovano 9-cifrenim vrijednostima koje su imale format XX XXXXXXXX. Od 2019. godine novo kodiranje je oblik XXX.XX.XX.XX.XXX. Ove promjene su značajno transformirale strukturu OKOF-a.

Neki od naziva sadržanih u starom klasifikatoru su uklonjeni, au OKOF-2017 su zamijenjeni generalizirajućim pozicijama. Na primjer, sada nema pojedinačne linije za jedinstvene tipove različitog softvera, ali se pojavio zajednički objekat „Informacioni resursi u u elektronskom formatu drugi."

Istovremeno, OF klasifikator sadrži nove objekte, koji nisu imali analoge u prethodnoj verziji. To uključuje opremu koja nije postojala u prošlom stoljeću.

Među promjenama je i nova lokacija nekih osnovnih sredstava u odnosu na pripadnost amortizacionoj grupi. To ukazuje na uvođenje drugih operativnih perioda za njih, a samim tim i na promjenu perioda za njihovo otpisivanje. originalni trošak u poreskom računovodstvu.

Inovacije se odnose samo na operativne sisteme koji su stupili na snagu 1. januara 2019. godine. Nije potrebno ponovno utvrđivanje amortizacione grupe osnovnih sredstava u vlasništvu preduzeća. Amortizacija će se na njih vršiti istim redoslijedom.

Za novu nekretninu predviđeni su posebni alati za lakši prijelaz na novi OKOF– prijelazni ključevi između izdanja (direktno i obrnuto). OKOF-1994 i 2019 dostupni su po narudžbi Rosstandarta br. 458 iz 2019. godine. Oni su predstavljeni u obliku uporedne tabele sa poređenjem konkretnih objekata svojine. Uz njegovu pomoć, jednostavno se bira novo kodiranje.

Važne napomene

Koja je svrha

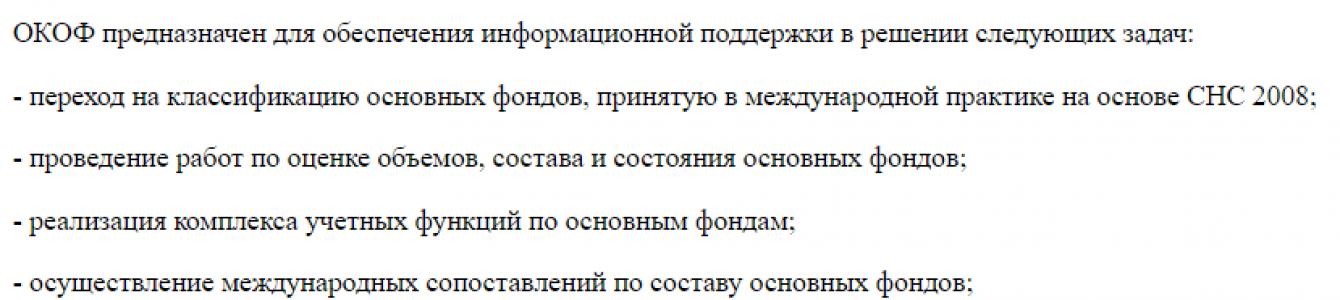

Bez obzira na oblik vlasništva preduzeća, njegovu veličinu i delatnost, pitanje efikasnosti korišćenja osnovnih sredstava je jedno od najvažnijih. Određuje konkurentnost proizvoda kompanije, poziciju u industrijskoj proizvodnji, finansijsko stanje organizacije. Stoga je upotreba OKOF-a posebno važna.

Glavni zadaci koje OS klasifikator omogućava da riješi:

- mogućnost povećanja ekonomske efikasnosti korišćenja imovine;

- pristup detaljnim, prikladno grupisanim informacijama o radu kompanije;

- pojava mogućnosti donošenja najprofitabilnijih upravljačkih odluka;

- pojednostavljenje poreske administracije i;

- smanjenje vjerovatnoće grešaka u računovodstvu.

Kontrolni organi posvećuju maksimalnu pažnju provjeri ispravnosti računovodstva, posebno onog koji se vodi uporedo sa poreskim računovodstvom. Stoga je važno poznavati sve nijanse i novine u odrazu osnovnih sredstava u izvještajnim dokumentima. Ovo će eliminisati rizik od pogrešnog popunjavanja i dobijanja kazni.

Pogrešno predstavljanje OS-a uzrokuje mnoge probleme preduzećima. Važan termin koji se koristi u njihovom računovodstvu je „stalna sredstva“, koja uključuju dvije vrste imovine: materijalnu i nematerijalnu. osnovna sredstva su materijalna imovina kompanije. Ovaj zaključak se donosi na osnovu koncepata sadržanih u zakonodavstvu.

Karakteristike klasifikacije

Svrha računovodstva nije samo da prikaže prisustvo, stanje i kretanje osnovnih sredstava preduzeća, već i u pravilnoj raspodeli troškova amortizacije za stavke troškova. Da bi se to postiglo, koriste se različite metode klasifikacije osnovnih sredstava.

Najsveobuhvatnije klasifikacije:

- po funkcionalnoj namjeni;

- po stepenu uključenosti u posao;

- po imovinsko pravnoj pripadnosti;

- prema načinima uticaja na predmete rada.

Više detaljna klasifikacija OS uključuje njihovu podjelu u industrijske grupe. Često se ovaj znak potcjenjuje, iako zajedno s funkcionalnošću pomaže da se amortizacija pripiše stavkama troškova. Obavezno je u računovodstvu, analizi i izvještavanju (uglavnom statističkom) i posebno je važno u multidisciplinarnim strukturama.

Osnovna karakteristika klasifikacije OS u računovodstvu i poresko izvještavanje je vijek trajanja. Zakonodavstvo omogućava preduzećima da samostalno pripisuju svoju imovinu jednoj ili drugoj amortizacionoj grupi, na osnovu intenziteta njenog korišćenja, karakteristika ekonomskih i proizvodnih procesa i drugih faktora koji omogućavaju određivanje korisnog veka trajanja.

Najraširenija praksa je korištenje zajedničkog standarda zasnovanog na podjeli osnovnih sredstava u pojedinačne grupe amortizacije. Najdetaljnija klasifikacija, logično vezana za grupiranje prema starosti, prema prirodnom svojstvu naziva se OKOF klasifikacija.

Registracija

Osnovna sredstva treba registrovati korak po korak u određenom redoslijedu.

Prvo morate utvrditi pripada li objekt OS-u. Vijek trajanja sredstva u poreznom računovodstvu mora biti duži od 12 mjeseci i imati vrijednost od 100 hiljada rubalja (klauzula 1, član 256 Poreskog zakona Ruske Federacije). Ako su ovi kriteriji ispunjeni, nemoguće je trošak imovine istovremeno pripisati troškovima. Morate odabrati odgovarajuću grupu za to i vijek trajanja. Nakon toga možete ga otpisati kroz amortizaciju.

Sljedeći korak je odabir grupe amortizacije. Mora početi sa klasifikacijom. Ako tip imovine nije pronađen u njemu, vrijedi kontaktirati OKOF. Prije svega, utvrđuje se šifra vrste osnovnog sredstva koja se sastoji od 9 cifara. Grupa se nalazi prema prvih 6 oznaka, koje moraju odgovarati kodiranju klasifikatora.

Osnovna sredstva dostupna u Klasifikatoru:

| OS | Grupa | Vek trajanja, godine | Gdje pripada |

| Štampač | II | 2-3 | Elektronski kompjuteri |

| Lični računar, laptop | II | 2-3 | |

| MFP štampanje | III | 3-5 | Alati za crtanje |

| Muzički centar, plazma TV | IV | 5-7 | Oprema za TV i radio prijem |

| Kancelarijski namještaj | IV | 5-7 | Namještaj za štampu, trgovinu, potrošačke usluge |

| Auto | III | 3-5 | Automobili |

| Teretni vagon | III | 3-5 | Kamioni nosivosti do 0,5 t |

Sljedeći korak je određivanje korisnog vijeka trajanja OS-a. Možete odabrati bilo koji broj godina unutar navedenih ograničenja. Za imovinu vrijednu više od 100 hiljada rubalja poželjno je utvrditi isti period u poreznim i računovodstvenim evidencijama kako bi se izbjegla neslaganja.

Ponekad potrebna sredstva nisu dostupna ni u klasifikatoru, već u OKOF-u. U tom slučaju se može odrediti prema preporukama proizvođača ili tehničkoj dokumentaciji. Druge opcije su slanje zahtjeva proizvođaču ili pozivanje na pojašnjenja Ministarstva ekonomskog razvoja.

U završnoj fazi morate provesti životni vijek OS-a prema dokumentaciji - unesite podatke u inventarnu karticu. Prilikom postavljanja različitih rokova za porez i računovodstvo, to se mora odraziti.

Klasifikacija OS prema OKOF-u:

Algoritam uspostavljanja

Da biste ispravno klasifikovali objekat svojstva kao OS, potrebno je proveriti da li ima sledeće predznake:

- sposobnost donošenja ekonomske koristi vlasniku u budućim aktivnostima;

- kompanija ne planira da ga dalje prodaje;

- moguća je dugotrajna upotreba (više od 12 mjeseci).

Ukoliko imovina ispunjava sve navedene karakteristike, uzima se u obzir kao osnovno sredstvo.

Svi operativni sistemi su klasifikovani u grupe sa karakteristične karakteristike ovisno o vijeku upotrebe, koji se podrazumijeva kao vrijeme tokom kojeg predmet može služiti ostvarivanju ciljeva preduzeća u privrednim i proizvodnim aktivnostima.

U računovodstvenom i poreskom računovodstvu koristi se OS klasifikacija. Vrijednost već evidentirane imovine, čije korištenje se nastavlja, ne revidira se u tekućoj godini.

Kako odrediti vijek trajanja

U početku se amortizaciona grupa i korisni vijek utvrđuju prema klasifikaciji koju je odobrila Vlada Ruske Federacije. Klauzula 2 člana 258 Poreskog zakona Ruske Federacije dijeli sva osnovna sredstva u 10 grupa. Platilac samostalno određuje vijek trajanja u granicama utvrđenim za svaku grupu (pismo Ministarstva finansija Ruske Federacije br. 03-05-05-01 / 39563 od 2019.).

Dekodiranje grupa je dostupno u OKOF-u. Koristi se kada nema svojstva u OS klasifikatoru. Pretraživanje se vrši na jedan od dva načina: kodiranjem podklase i kodom klase svojstva.

U nedostatku objekta i u OS klasifikatoru i u OKOF-u, period se određuje prema tehničkoj dokumentaciji ili preporukama proizvođača (klauzula 6 člana 258 Poreskog zakonika Ruske Federacije, pismo Ministarstva finansija Republike Srpske). Ruske Federacije br. 03-03-06 / 1 / 36323 od 2019. godine).

Karakteristike uključenja u amortizacione grupe

Osnovna sredstva su podeljena u 10 amortizacionih grupa u zavisnosti od veka trajanja: od 1 godine. Prva grupa uključuje kratkotrajne objekte sa vijekom trajanja od 1-2 godine. Slijedi posjed koji je radio 2-3 godine (druga grupa), 3-5 godina (treća grupa), 5-7 godina (četvrta grupa), 7-10 godina (peta grupa). Ostale grupe imaju vek trajanja od pet godina.

Amortizacione grupe osnovnih sredstava u 2017. godini utvrđene su po novim pravilima. Razmotrite koji klasifikator osnovnih sredstava po amortizacionim grupama treba koristiti u 2017. godini.

U klasifikatoru koji je ranije bio na snazi, OS kodiranje je bilo devetocifreni. Izgledalo je ovako: XXXXXXXXXXX. U novom klasifikatoru, kodiranje je postalo dvanaestocifreno, dobijajući sledeći format: XXX. XX. XX. XX. XXX. Ova inovacija je uvelike promijenila strukturu OKOF-a.

Neki redovi iz starog OKOF-a su potpuno izbrisani, au novom su promijenjeni u generalizovane nazive. Na primjer, umjesto raznih jedinstvenih vrsta softver postoji objekat pod nazivom informacionih resursa elektronski".

Takođe, kao promjene može se izdvojiti nova lokacija nekih osnovnih sredstava u odnosu na jednu ili drugu amortizacionu grupu. To znači da je za neke objekte njihov SPI promijenjen.

Prelazak na novi klasifikator

Novi klasifikator amortizacione grupe osnovnih sredstava primenjivaće se samo u odnosu na one objekte koji su stavljeni u upotrebu nakon 01.01.2017. Odnosno, neće biti potrebno ponovo određivati amortizacionu grupu osnovnih sredstava stečenih prethodnih godina, čak i ako je u novoj klasifikaciji promijenjen SPI.

Posebno za objekte koje će kompanije pustiti u upotrebu nakon prvog januara, razvijeni su posebni programi. alati koji omogućavaju gotovo "bezbolan" prelazak na novi OKOF u 2017.

Definicija amortizacione grupe u 2017

Kao što je gore navedeno, novi klasifikator OS je stupio na snagu 2017. Da biste saznali grupu amortizacije, samo je pogledajte u tabeli.

Treba napomenuti da se postupak obračuna amortizacije nije mijenjao, već će se obračunavati po istom osnovu kao i prethodnih godina.

Ako zaposleni u računovodstvu zna stari OS kod, ali mora naučiti novi, može koristiti poseban prelazna tabela. To je po nalogu Rosstandarta br. 458.

Kako odrediti SPI objekta

Definicija SPI objekta odvija se u nekoliko faza:

Faza 1. Uspostavljanje amortizacione grupe kojoj objekt pripada.

Za potrebe oporezivanja prema klasifikaciji utvrditi:

- amortizaciona grupa. Ukupno ima deset grupa, imovina se raspoređuje među njima u zavisnosti od SPI.

- SPI. Mora biti u rokovima određenim za određenu grupu.

Grupu amortizacije može odrediti OKOF. To se radi na sljedeći način:

- U prvom stupcu klasifikatora se pretražuje tip svojstva kojem objekt pripada;

- U prvoj koloni Klasifikacije potrebno je provjeriti šifru propisanu OKOF-om;

- Ako se šifra nalazi u klasifikaciji, možete vidjeti kojoj grupi pripada OS.

Ako Klasifikacija ne sadrži šifru željenog objekta osnovnih sredstava, amortizaciona grupa se može odrediti na jedan od dva načina:

- Po kodu podklase OS;

- Po kodu klase objekta OS.

Faza 2. Definicija SPI. Ukoliko u OKOF-u nema pomena objekta, SPI se utvrđuje na osnovu perioda korišćenja objekta koji je naznačen u preporukama proizvođača i tehničkoj dokumentaciji.

Faza 3. Fiksacija SPI u inventarski karton objekta. Ako se računovodstveno i porezno računovodstvo vode drugačije, onda se odgovarajuća kolona mora dodati drugom dijelu inventarne kartice.

U 2017. godini će se promijeniti vijek trajanja nekih osnovnih sredstava za potrebe amortizacije. Stvar je u tome što počinje da radi. od 2017. novi OKOF klasifikator. Naš savjet o tome šta računovođa treba da uradi u tom pogledu.

OKOF od 2017

Svi računovođe su obavezni da se prijave od 2017 novi OKOF– Sveruski klasifikator osnovnih sredstava. Usvojen je naredbom Rosstandarta od 12. decembra 2014. br. 2018-st. Njegov skraćeni naziv je OK 013-2014 (SNA 2008).

Istovremeno, prestaje sa radom dosadašnji Klasifikator osnovnih sredstava OK 013-94. Odobren je Uredbom Državnog standarda Rusije od 26. decembra 1994. br. 359.

U OKOF OK 013-2014 ostaje deset amortizacionih grupa, kao i do sada. Međutim, neka imovina je prebačena na druge grupe. Novi klasifikator OKOF od 2017 možete pogledati i preuzeti na našoj web stranici ovdje:

Efekti OKOF se mijenja od 2017

Sva osnovna sredstva iz klasifikacije osnovnih sredstava uključena u grupe amortizera(odobren Uredbom Vlade Ruske Federacije od 01.01.2002. br. 1) podijeljeni su kodovima iz Sveruskog klasifikatora osnovnih sredstava. Zbog toga prelazak na nove OKOF-ove od 2017 izmijenjen je period amortizacije nekih sredstava u poreskom računovodstvu. Pritom je potrebno voditi se isključivo novi OKOF kodovi od 2017 godine. Promjene trenutne klasifikacije OS za potrebe poreska amortizacija uveden Uredbom Vlade Ruske Federacije od 7. jula 2016. br. 640.

Cijeli pregled i preuzimanje promjena OKOF 2017 i amortizacione grupe sa dekodiranjem na našoj web stranici slijedite ovaj link:

Šta se promijenilo od dolaska OKOF u 2017 godine

Imajte na umu da u ažuriranoj klasifikaciji FA za svrhe amortizacije:

- promijenjeni kodovi Priručnik OKOF-a od 2017;

- neki objekti su promijenili grupu amortizacije.

Također imajte na umu da je OKOF kod jedan od detalja inventarne kartice OS-6 (odobren Uredbom Državnog komiteta za statistiku Ruske Federacije od 21. januara 2003. br. 7).

Bez izuzetka, sva osnovna sredstva, zavisno od toga kojoj amortizacionoj grupi pripadaju, imaju vek upotrebe. Instalirani klasifikator omogućava vam da u potpunosti odrediti amortizacionu grupu objekta, kao i rok dospijeća operacija.

Tabela osnovnih sredstava

korišteno ažurirana verzija tabele osnovnih sredstava.

Broj grupe Šta spada u grupu osnovnih sredstava Koliki je period upotrebe 1 Grupa uključuje svu imovinu, a njihov vijek trajanja je kratak. Ne više od 2 godine 2 Sve osim Vozilo i drugu opremu. Osim toga, grupa uključuje trajne zasade. Ne više od 36 mjeseci 3 Grupa uključuje ne samo zgrade, već i vozila. Ne više od 5 godina 4

Sadrži nestambene nekretnina i razne radne životinje.Ne više od 7 godina 5 Sadrži opremu za prijenos, vozila i razne strukture. Ne više od 10 godina 6 Stambeni prostor i razne višegodišnje sadnice. Ne više od 15 godina 7 Osnovna sredstva koja se još nisu pojavila u drugim grupama. Ne više od 20 godina 8 Brojne strukture (različitih tipova) i razna vozila. Do 25 godina starosti 9 Raznovrsni objekti, prenosna oprema, vozila. Ne više od 30 godina 10 Razna oprema, razne sadnice, vozila itd. Preko 30 godina

Da bismo saznali kojoj grupi osnovno sredstvo pripada, dovoljno je koristiti tabelu klasifikatora.

Vrijedi obratiti pažnju na činjenicu da se kompanijama daje mogućnost da sami saznaju kojoj grupi pripada ovaj ili onaj OS.

U slučaju da se traženi objekat ne nalazi u klasifikatoru, period primene OS može se utvrditi na osnovu preporuka proizvođača ili dostupne tehničke dokumentacije.

Kako mogu saznati SPI za objekte koji su već bili u funkciji? U procesu nabavke onih objekata koje su ranije koristile njihove kompanije, mogu se pojaviti određene poteškoće u procesu obračuna perioda koji se razmatra.

Da biste olakšali potrebne proračune, dovoljno je koristiti jednu od nekoliko opcija, i to:

- vremenski period se formira prema usvojenom Klasifikatoru, ali ga prethodni vlasnik mora smanjiti za operativni period;

- vremenski period koji je formirao prethodni vlasnik mora se nužno umanjiti za stvarni period primjene.

Koristeći jednu od ovih metoda, možete bez ikakvog napora odrediti vijek trajanja korištene opreme.

Prema članu 258 Poreskog zakona Ruske Federacije, osnovna sredstva preduzeća, u zavisnosti od perioda korisnog korišćenja određene imovine, direktno za potrebe oporezivanja dohotka, mogu se dodeliti jednoj od utvrđenih grupa.

U vezi korisni vek trajanja OF, onda je kompanija sama dužna da ga obračuna obavezno računovodstvo posebno razvijenu klasifikaciju, koja je odobrena Uredbom Vlade Ruske Federacije.

Za 2019. na snazi je Uredba Vlade Ruske Federacije br. 640. Također vrijedi Sveruski klasifikator OS (u skraćenoj verziji OKOF-a). Paralelno s tim, poništen je i prethodni OKOF OK 013-94.

Iz tog razloga, OS klasifikator je također podložan izmjenama. Štaviše, na osnovu Naredbe Rosstandarta usvojeni su direktni i prelazni ključevi.

Definicija korisnog vijeka trajanja uključuje nekoliko faza, naime:

- Definicija OS grupe u vezi sa klasifikacijom, koja je odobrena Uredbom Vlade Ruske Federacije u skladu sa stavom 4. člana 258. Poreskog zakonika Ruske Federacije.

- U slučaju da OS nije u Klasifikaciji i OKOF-u, tada je potrebno odrediti period na osnovu operativnog perioda (na osnovu stava 6. člana 258. poreski broj RF).

- Utvrđeni period mora se obavezno fiksirati u tzv. inventarnoj kartici osnovnih sredstava (sastavljen na obrascu). U situaciji kada porez obračunski period razlikuju jedni od drugih, tada će u drugom dijelu obrasca biti potrebno dodati odgovarajući stupac.

U procesu praćenja ovih koraka neće biti teško odrediti vijek trajanja. Dovoljno je pratiti jasan slijed radnji i izbjeći razne vrste grešaka.

Razmotrimo izračun na konkretnom primjeru: kompanija je kupila teretno vozilo Gazela, čija je nosivost 1,5 tona. Odredimo period njegove korisne upotrebe, uzimajući u obzir sve dostupne nijanse.

Prema odobrenom OS klasifikatoru, teretna vozila opšta upotreba sa predviđenom nosivošću unutar 0,5-5 tona pripadaju četvrtoj grupi.

Na osnovu toga, SPI za četvrtu grupu varira unutar od 5 do 7 godina uključujući. Dakle, minimalni vijek trajanja u mjesecima je:

5 godina * 12 kalendarskih mjeseci + 1 mjesec = 61 mjesec

Što se tiče maksimalnog perioda, on je:

7 godina * 12 kalendarskih mjeseci = 84 mjeseca

Treba napomenuti da kompanije imaju puno zakonsko pravo da samostalno određuju vijek trajanja vozila 61 do 84 mjeseca.

Promjena

Na osnovu općeprihvaćenog pravila, vijek trajanja podliježe reviziji ako se na osnovu rezultata potvrdi činjenica značajnog poboljšanja početno utvrđenih normativnih vrijednosti objekta (na osnovu stavka 1. članka 258. Poreznog zakonika). Ruske Federacije):

- završen završetak;

- završena rekonstrukcija;

- izvršena modernizacija.

Neophodno je obratiti pažnju da se za potrebe obračuna direktnog poreza povećanje korisnog veka može izvršiti samo u onim vremenskim okvirima koji su utvrđeni isključivo za određenu grupu, koja uključuje određeni alat.

Kako bi se značajno olakšao prelazak na novoosnovani OKOF, formirani su tzv. Pod ključevima se podrazumeva naziv ne samo podgrupa, već i samih grupa.

U procesu rada sa predmetnim ključevima potrebno je obratiti pažnju takve nijanse, kako:

- Za razvijene direktne prelazne tablice prihvaćeno je da stari indikator odgovara novom (štaviše, jedan ili više). Ako tačan naziv objekata nije na listi, onda je potrebno uzeti u obzir najprikladniji naziv.

- Za formirane tablice obrnutog prijelaza prihvaćeno je podudaranje novog indikatora sa starim (također za jedan ili više).

Potrebno je dodatno obratiti pažnju na predviđenu proceduru za sprovođenje tranzicije koja se sastoji u sljedeći:

- Uz pomoć prijelaznih ključeva, jasno definirajte novi kod posebna stavka osnovnih sredstava.

- Mapirajte sve potrebne informacije u vezi s novom šifrom na postojeću karticu inventara objekta. Obavezno je napraviti određenu napomenu da je novi kodeks počeo sa radom. Štaviše, važno je zapamtiti da nema potrebe za prekvalifikacijom OS-a, jer je dovoljno samo naznačiti njihove nove indikatore koda. Drugim riječima, samo imovina koja je direktno povezana podliježe prekvalifikaciji.

- Potrebno je formirati novu grupu za OS (ovo se mora uraditi samo u odnosu na one objekte koji su pušteni u rad). To znači da stari OS objekti ne moraju mijenjati svoj vijek trajanja. U slučaju da nema odgovarajućeg koda, onda je imperativ uzeti u obzir indikator najvišeg nivoa.

Uz poštivanje datog algoritma, moguće je izvršiti neophodnu tranziciju bez posebnih poteškoća. Dovoljno je samo izbjeći razne vrste grešaka ili grešaka u kucanju, jer u suprotnom možete dobiti nepouzdane informacije.

Aplikacija

Prema općeprihvaćenom pravilu, period koji se razmatra podliježe reviziji u trenutku kada je došlo do značajnog poboljšanja prvobitno utvrđenih vrijednosti funkcionisanja određenog objekta kao rezultat završetka, modernizacije, rekonstrukcije ili dodatne opreme. .

Vrijedi podsjetiti da se u poreskom računovodstvu povećanje posmatranog perioda može izvršiti isključivo u periodu koji je utvrđen direktno za grupu osnovnih sredstava u koju su sredstva prethodno unesena.

U toj situaciji, ako je period koji se razmatra nakon završetka rekonstrukcije, modernizacije ili tehničkog preuređenja povećan, tada preduzeće ima jedinstvenu mogućnost da obračuna amortizaciju po stopi koja se obračunava na osnovu novog prihvaćenog korisnog veka trajanja. osnovnog sredstva (na osnovu dopisa Ministarstva finansija Rusije) .

Međutim, takvo ponovno izračunavanje norme može dovesti do činjenice da će se određeni objekt duže amortizirati. Iz tog razloga, za kompaniju u slična situacija većina optimalno rešenje odvijaće se po starim normama.

Ako se po završetku modernizacije/rekonstrukcije početni trošak objekta promijenio, a period koji se razmatra ostao je na istom nivou, tada stopa amortizacije u procesu primjene direktno linearne opcije u poreznom računovodstvu neće biti revidirano, a za period završetka razmatranog JI, osnovno sredstvo će se amortizovati ne u potpunosti.

Paralelno s tim, prema dostupnim pojašnjenjima Ministarstva finansija Ruske Federacije, dozvoljeno je kompanijama u takvoj situaciji da nastave da obračunavaju amortizaciju linearni način do trenutka potpune otplate troškova osnovnih sredstava i po završetku perioda koji se razmatra, ako nije bio predmet revizije nakon modernizacije/rekonstrukcije osnovnih sredstava (na osnovu Ministarstva finansija Ruske Federacije iz jula 2011. ).

Ukoliko su po završetku modernizacije/rekonstrukcije tehnički parametri objekta izmijenjeni do te mjere da su sada u potpunosti usklađeni sa novouspostavljenom OKOF šifrom (ove godine potrebno je izvršiti analizu i stare i nove šifre), objekat se nužno mora smatrati novim operativnim sistemom.

Klasifikator u računovodstvu

Odlukom broj 1, kojom je odobren OS Klasifikator za potrebe poreskog računovodstva u 2019. godini, jasno je navedeno da se Klasifikacija mora obavezno koristiti u poreskom računovodstvu.

Činjenica da se predmetni klasifikator može direktno primijeniti u računovodstvu isključena je iz sadržaja ove rezolucije. U stvari, ovo je prirodno. Ovo je uglavnom zbog činjenice da sadašnji zakon ne treba da reguliše pitanja koja se odnose na računovodstvo. Ali može li to zaista značiti činjenicu da se poreski klasifikator ne može koristiti u računovodstvu?

Mora se shvatiti da je period korisne primene u računovodstvu vremenski period tokom kojeg je objekat osnovnih sredstava dužan da u potpunosti donese preduzeću. ekonomsku korist(drugim riječima profit).

U strogom skladu sa PBU 6/01 o računovodstvu osnovnih sredstava, koji je usvojen Naredbom Ministarstva finansija Ruske Federacije u martu 2001. godine, korisni vijek može se izračunati na osnovu:

- predviđeni period korišćenja određenog objekta u strogom skladu sa očekivanim performansama ili kapacitetom;

- predvidljivo fizičko trošenje, koje direktno zavisi od perioda rada (broja smena), kao i prirodnih uslova i stepena uticaja okruženje, i uzimajući u obzir učestalost popravki;

- razna regulatorna i druga ograničenja korištenja određenog objekta (na primjer, period zakupa).

Na osnovu navedenog, možemo zaključiti da u računovodstvu kompanija ima pravo da sama izračunava vijek trajanja, ne uzimajući u obzir bilo kakve utvrđene norme ili klasifikatore.

Potrebno je uzeti u obzir činjenicu da ne postoji zabrana upotrebe OS klasifikatora, usvojenog u svrhu oporezivanja, u računovodstvu.

Većina kompanija koristi ovu Klasifikaciju u svrhu računovodstva, štaviše, fiksiranja slične procedure u sebi. Ova metoda je odabrana isključivo u svrhu optimizacije računovodstvene radne aktivnosti, kao i moguće konvergencije računovodstvenog i poreznog računovodstva (uključujući i mogući cilj izbjegavanja obaveznog korištenja privremene razlike).

Dodatne informacije nalaze se u ovom videu.