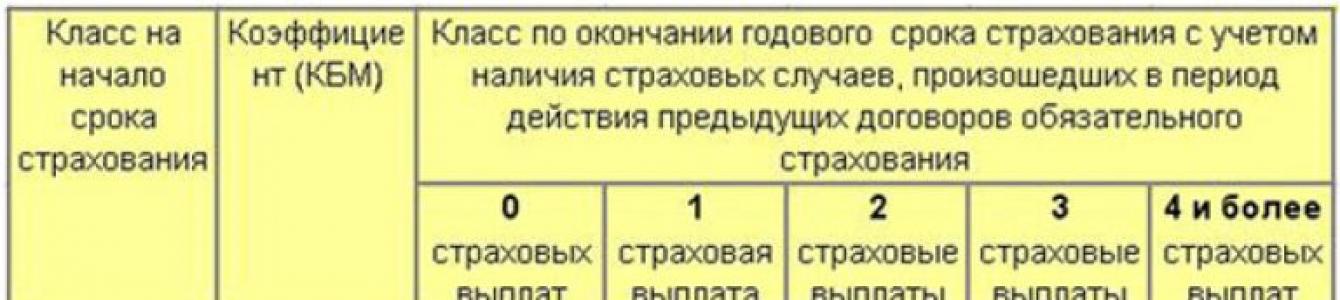

CBM ili "Bonus-Malus" koeficijent je koeficijent koji osiguravajuća društva koriste prilikom obračuna premije osiguranja po ugovoru. U zavisnosti od prisustva ili odsustva nezgoda, "Bonus-Malus" može biti u sniženju ili povećanju. Radi lakšeg određivanja ovog koeficijenta kreirana je posebna KBM tabela za OSAGO.

| Klasa | KBM | Poskupljenje – Popust |

Broj osiguranih slučajeva (isplata) koji su se desili u periodu važenja prethodnih OSAGO ugovora | ||||

|---|---|---|---|---|---|---|---|

| 0 | 1 | 2 | 3 | 4 | |||

| Klasa koju treba dodijeliti | |||||||

| M | 2,45 | 145% | 0 | M | M | M | M |

| 0 | 2,3 | 130% | 1 | M | M | M | M |

| 1 | 1,55 | 55% | 2 | M | M | M | M |

| 2 | 1,4 | 40% | 3 | 1 | M | M | M |

| 3 | 1 | br | 4 | 1 | M | M | M |

| 4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Provjerite KBM

Šta znače redovi u tabeli

Cijena ugovora direktno zavisi od toga koja će se klasa KBM-a za OSAGO primijeniti.

Cijela tabela je podijeljena u nekoliko dijelova. Prva kolona označava klasu vozača u trenutku osiguranja. Vozač koji prvi kontaktira predstavnika kompanije radi izdavanja polise automatski dobija početnu 3. klasu. Od njega će se izračunavanje odvijati gore ili dolje.

Drugi red sadrži popust, bonus-malus koeficijent, u procentima.

Posljednja kolona označava prisustvo ili odsustvo žalbi tokom godine osiguranja.

Kako koristiti tabelu

Stol je vrlo jednostavan za korištenje. Za određivanje koeficijenta potrebno je samo znati: koja je klasa bila u vrijeme osiguranja i koliko je nezgoda bilo u periodu važenja ovaj sporazum. Drugo značenje je jednostavno, jer svaki vozač zna da li su se nesreće desile ili ne. Prvu vrijednost možete pronaći u osiguravajućoj organizaciji ili na stranici.

Za provjeru morate unijeti: puno ime, datum rođenja, seriju i broj vozačke dozvole. Nakon unosa ličnih podataka, automatski će doći do verifikacije.

Da biste lično saznali koeficijent na početku osiguranja, morate se obratiti uredu kompanije u kojoj je sastavljen ugovor. Sa sobom morate imati pasoš, potpisan ugovor i vozačku dozvolu. Vremenski, provjera bonus-malusa ne traje više od 10 minuta.

Nakon što prepoznate svoju klasu, potrebna vam je 2020 OSAGO KBM tabela da odredite vrijednost. U prvoj koloni tabele treba da pronađete svoju klasu. Druga kolona će odražavati popust, ili faktor množenja, koji je korišten pri izračunavanju premije prema ugovoru. Zatim se utvrđuje bonus-malus za narednu godinu. U nedostatku plaćanja, spušta se u tabeli za jedan red. Ako je bilo nezgoda, podiže se na tabeli, ovisno o nesrećama.

Primjer izračunavanja KBM-a prema tabeli

Evo dva primjera za vas. U prvom slučaju, vozač je vozio godinu dana bez gubitka, u drugom je vozač imao nesreću. Razmotrimo kako funkcionira KBM tablica klase vozača, u odsustvu i prisutnosti osiguranih slučajeva.

Ivanov Sergej Petrovič obratio se osiguravaču 11. novembra 2015. Prilikom potpisivanja ugovora vozaču je dodijeljena klasa 9 KBM, odnosno 30% popusta na osnovnu stopu po polisi. Ispostavilo se da je klijent već više puta koristio usluge osiguravajućeg društva i svaki je dobio 5% za vožnju bez nezgoda.

Primjer #1: Nema nezgoda

Godinu dana kasnije, Sergej Petrovič se ponovo obratio osiguravajuća organizacija da dobijem novi ugovor. Kao i ranije, klijent nije imao nesreće, a zaposlenik je osigurao umanjenje za godinu bez nezgoda. Da bi odredila, koristila je tablicu Bonus-Malus za OSAGO.

Sergej Petrovič je imao 9. klasu, krećući se duž ove linije udesno, u tabeli je agent osiguranja pogledao novu klasu, sa brojem osiguranih slučajeva "0". Nakon 9 dolazi 10, što odgovara popustu od 0,65 ili 35% na ukupnu cijenu ugovora o osiguranju. Ispostavilo se da će novi ugovor dobiti popust od 35%.

Primjer #2: Imati tri alarma

Godinu dana kasnije, Sergej Petrovič se ponovo obratio predstavniku osiguravajućeg društva da sastavi novi ugovor. Nažalost za Prošle godine klijent je imao 3 nezgode svojom krivicom. S tim u vezi, klijent nije računao na dobar popust.

Sergej Petrovič je bio 9. razred. Krećući se niz liniju, moram pogledati novi faktor, koji se dodjeljuje vozaču koji je imao 3 nezgode. Nova klasa, koji vozač hitne pomoći dobije jednak je 1 ili množitelj 1,55. Ispada da klijent mora platiti povećanu premiju osiguranja.

KBM sa neograničenim osiguranjem

Ako se izda polisa koja predviđa neograničen broj osoba koje mogu upravljati vozilom, onda se postavlja pitanje: kako saznati klasu bonus-malus? U ovom slučaju, obračun bonusa ide vlasniku automobila.

Koeficijent za vlasnika se utvrđuje na isti način kao i za vozača. Jedino o čemu treba voditi računa je da je popust na automobil od strane vlasnika fiksan za određeni automobil i ne važi za ostale.

Na primjer, nekoliko godina zaredom, bez nesreća, sklapate ugovor za automobil VAZ 2110 i zaradite maksimalnu klasu, u iznosu od 50%. Prilikom kupovine novog automobila, Kia Ria, podložno neograničenom broju osoba, prema OSAGO-u, bit će vam dodijeljen početni indikator - 3. ispada, novo auto- ovo je novi sistem popusti.

MBM je izuzetno važan za vozače koji žele uštedjeti na osiguranju, jer upravo ovaj pokazatelj vam omogućava da smanjite iznos naknada za polisu osiguranja.

Dragi čitaoci! Članak govori o tipičnim načinima rješavanja pravnih pitanja, ali svaki slučaj je individualan. Ako želiš znati kako reši tačno svoj problem- kontaktirajte konsultanta:

PRIJAVE I POZIVI SE PRIMAJU 24/7 i 7 dana u nedelji.

Brzo je i IS FREE!

Dodeljuje se za period vožnje bez nezgode, ali se dodatno daje i kada nije bilo obaveze plaćanja iznosa štete zbog nezgode.

Za nesmetanu vožnju, KBM se povećava za jednu jedinicu, dok se u slučaju nezgode smanjuje za određeni pokazatelj, koji je propisan zakonom.

Istovremeno, ugledni vozači treba da shvate šta bi KBM trebao biti za vožnju bez nezgoda u Rusiji (popust) 2020. godine.

Glavni aspekti

Na putevima se često dešavaju nezgode koje dovode do određene štete svim njihovim učesnicima.

U međuvremenu, krivac se mora pobrinuti za njegovu odštetu, a najčešće, ako nije bilo otežavajućih okolnosti, onda osiguravajuće društvo plaća sredstva za popravku automobila ili njegovu štetu u slučaju potpunog uništenja.

Neki vozači ne dolaze u vanredne situacije, pa je odlučeno da ih ohrabrimo popustom na usluge osiguravajućih kuća.

Štaviše, uz dug period osiguranja bez nezgoda, možete platiti pola cijene polise.

Da biste koristili ovu privilegiju, ne morate prikupljati dodatne dokumente ili pohranjivati pravila, jer se sve informacije pohranjuju centralno u unificirani sistem osiguravatelji.

Koji propisi regulišu

U zakonodavstvu Ruska Federacija aspekti koji se odnose na sektor osiguranja i njegovi pojedinačni detalji su široko razjašnjeni.

Glavni za vozače, poznat kao „O obaveznom osiguranju građanska odgovornost vlasnici vozila."

U njemu se navodi koje kompanije provode postupak osiguranja automobila, kako se utvrđuje visina naknade i njena isplata.

Osim toga, zakon sadrži i podatke o tome kada se sam vozač može primorati da plati odštetu, upravo o takvim normama svi osiguranici moraju voditi računa.

Osim toga, osiguranje je obavezno, pa svaki vozač mora sa sobom nositi polisu OSAGO.

Šta treba da znate

Vozač koji želi uštedjeti novac na plaćanju osiguranja mora biti svjestan nekih nijansi povezanih, uključujući i KBM.

Stoga je potrebno analizirati koje klase u principu postoje, a gdje vozač ima priliku provjeriti indikator koji mu je dodijeljen.

Osim toga, ništa manje važno je pitanje kako će se CBM mijenjati tokom vožnje bez nezgoda u određenom periodu.

Dakle, vozač može naučiti o najvažnijim nijansama dodjele koeficijenta i njegovoj ovisnosti o drugim pokazateljima, kao i razumjeti kako postupiti u situaciji kada je klasa bonus-malus postala negativna ili se vratila na standardni indikator.

Za sniženje su najčešće krive nezgode, a krivica osiguranog vozača mora biti dokazana od strane saobraćajne policije.

Ali ako se oštro resetira, iako broj nesreća ili njihov izostanak to ne dozvoljavaju, onda je najvjerovatnije došlo do ljudske greške, kvara u bazi podataka ili namjernih radnji osiguravatelja.

Ovo drugo se može dogoditi ako je drajver promijenio kompaniju, a prethodni nije stavio podatke o trenutnoj KBM u jednu bazu podataka.

Postoje i situacije u kojima je vozač promijenio dozvolu, prešao sa ograničenog osiguranja na neograničeno ili kupio novo auto, ako mi pričamo o osiguranju koje dozvoljava svakome da vozi auto.

Koje su klase dodijeljene

Ukupno ima 15 časova, koji zavise od vožnje i broja nezgoda. Od ovog broja samo 10 je pozitivno, a 4 negativno.

Prvobitno se dodjeljuje standardni KBM, koji ima broj 3 i pretpostavlja da se polisa kupuje po standardnoj cijeni koju odredi osiguravajuće društvo.

Kada koristite automobil bez nesreća, ili ako se nezgoda dogodila krivnjom drugog vozača, tada se koeficijent polako smanjuje sa svakim nivoom.

Time se stiče mogućnost kupovine polise osiguranja po sniženoj cijeni. Na primjer, za 3 godine do 6. razreda dolazi se sa 15% popusta.

Minimalna klasa je M, zbog čega vozač plaća otprilike duplo više za osiguranje.

Druge negativne klase, koje se nazivaju malusi, takođe uključuju povećanje naknade za polisu, ali u manjem obimu.

Počevši od 4. klase počinje popust, a maksimum koji možete zaraditi je 13. klasa, što vam daje pravo da koristite osiguranje za polovinu njegove cijene.

Ako vozač napravi nesreću, klasa se smanjuje, a ako se na malim pozitivnim nivoima smanjenje napravi za dvije jedinice po nesreći, onda na visokim nivoima možete izgubiti 5-6 nivoa odjednom.

Inače, činjenje četiri ili više nesreća u godini, u kojima će biti kažnjena krivica vozača, u svakom slučaju će dovesti do smanjenja klase u M, bez obzira na to kakvo bi iskustvo vozača bez nezgode bilo ranije.

Maksimalni popust na osiguranje moguće je ostvariti za 10 godina, pri čemu će se dobiti 13. klasa.

Više se neće moći pomaknuti, ali u svakom slučaju to će biti dobar pokazatelj koji će pokazati vještinu vozača i njegov integritet.

Kako saznati koji popust ako niste bili u nesreći

Ako vozač nikada nije učestvovao u nesreći, a još više krivac, onda treba računati samo broj punih godina od kupovine prvog osiguranja.

Dakle, ako krene od razreda 3, onda ga za svaku godinu bez nezgoda podiže. Dakle, sa dvije godine bez nezgoda možete računati na popust od 5%, sa tri godine možete računati na pokazatelj od 10%.

Tako se svake godine popust povećava za 5%, dok na maksimalnom - 13. nivou neće imati 50%.

Ali morate svaki put provjeriti. nova politika, jer može doći do greške stručnjaka ili kvara sistema.

Ukoliko se naznači drugi KBM, iako nije bilo nezgoda krivicom vozača, onda treba pokrenuti postupak i vratiti ne samo koeficijent, već i preplaćena sredstva za sve godine u kojima je pogrešna KBM bila na snazi. biti tražen.

A ako se postavi pitanje šta bi KBM trebao biti za vožnju bez nezgoda 4 godine, možemo reći da je u ovom slučaju dodijeljena klasa 7.

Gdje mogu provjeriti

Aktualni popust se može provjeriti na nekoliko načina. Prije svega, ovo je apel osiguravajućem društvu, gdje stručnjak, nakon što je konsultovao bazu podataka, može pomoći u određivanju trenutnog KBM-a.

Ali to možete učiniti i sami koristeći Internet resurse. Dakle, funkciju pružanja informacija o trenutnom KBM-u pružaju službene web stranice mnogih osiguravajućih društava, dostupnost takve funkcije možete provjeriti u kancelariji ako je ovo kompanija s kojom vozač radi.

Postoji i veliki broj resursa koji pružaju informacije koje nisu web stranice osiguravača.

Trebat će vam samo opći podaci koje svaki vozač ima, na primjer, broj dozvole ili puno ime.

Foto: Provjera KBM-a na web stranici RSA. Dio 1

I naravno, najpotpunije i pouzdane informacije možete dobiti na web stranici RSA, gdje je besplatna funkcija verifikacije KBM-a.

Fotografija: KBM provjera na web stranici RSA. Dio 2

Kako se mijenja KBM za godinu dana vožnje bez nezgoda

Kao što je ranije pomenuto, svake godine u kojoj nije bilo nezgoda krivicom vozača, njegov KBM raste za 5% do maksimuma.

Počevši od jedan, ovaj indikator se stalno smanjuje za 0,05, ali u slučaju kada vozač počne s koeficijentom od 2,45, odnosno M, tada se KBM mijenja na druge vrijednosti.

Moguće je postići povećanje CBM do maksimalnog indikatora za 10 godina bez nesreća, ali ako se nesreća dogodi i greška vozača se prepozna, tada indikator može pasti za nekoliko bodova odjednom i, shodno tome, vozač će izgubiti popust.

10 godina

Sa desetogodišnjim iskustvom bez nesreća, KBM će imati najvišu klasu - 13, pa stoga naredna godina bez nezgode neće dovesti do njenog povećanja.

Neće se mijenjati, ostajući na nivou od 0,50 i dajući vlasniku mogućnost da iskoristi popust na polisu u iznosu od 50% osnovne cijene.

5

Za pet godina vožnja bez nezgoda KBM će dobiti klasu osam i koeficijent 0,75, što daje pravo na popust od 25% cijene polise.

Dakle, ako tokom ove godine ne bude nesreća, onda će se klasa povećati na 9. i, shodno tome, poprimiti vrijednost od 0,7, što umanjuje cijenu polise za 30% prvobitne cijene.

Osam

Osam godina iskustvo osiguranja bez nezgode daju pravo na klasu 11 koja ima koeficijent 0,6 i 40% popusta na osiguranje.

U narednoj godini doći će do povećanja BSC-a na 12. i koeficijenta od 0,55. Od maksimuma KBM klasa samo jedna godina dijeli vozača, tada će klasa postati 13.

saveznog zakona od 25.04.2002. N 40-FZ "O obaveznom osiguranju građanske odgovornosti vlasnika vozila" (Zakon OSAGO) sa izmjenama i dopunama:

Član 12.1 zakona o OSAGO. Nezavisna tehnička ekspertiza vozilo

1. Radi utvrđivanja okolnosti nastanka štete na vozilu, utvrđivanja oštećenja na vozilu i njihovih uzroka, tehnologije, metoda i troškova njegove sanacije vrši se nezavisno tehničko vještačenje.

2. Nezavisna tehnička ekspertiza se sprovodi u skladu sa pravilima koje je odobrila Banka Rusije.

3. Nezavisno tehničko vještačenje vrši se primjenom jedinstvene metodologije za utvrđivanje visine troškova za renoviranje u vezi sa oštećenim vozilom, koje je odobreno od strane Banke Rusije i sadrži, posebno:

a) postupak obračuna iznosa troškova materijala, rezervnih dijelova, plaćanja radova u vezi sa restauratorskom popravkom;

b) postupak za izračunavanje iznosa istrošenosti sastavnih dijelova (dijelova, sklopova, sklopova) koji se zamjenjuju, uključujući raspon komponenti (dijelova, sklopova, sklopova), za koje se pri obračunu iznosa troškova za rekonstrukciju , nula vrijednost trošenje;

c) postupak za obračun troškova dobara u slučaju potpunog gubitka vozila;

d) referentne podatke o prosječnoj godišnjoj kilometraži vozila;

e) postupak formiranja i odobravanja imenika prosječna cijena rezervnih dijelova, materijala i normiranih sati rada pri utvrđivanju visine troškova restauratorskih popravki u odnosu na oštećeno vozilo, uzimajući u obzir utvrđene granice regionalnih robnih tržišta (privrednih regiona). Podaci ovih imenika moraju se ažurirati najmanje jednom u roku od šest mjeseci, uključujući i na osnovu informacija o plaćanju osiguravatelja za sanaciju oštećenih vozila na stanicama Održavanje u skladu sa ovim saveznim zakonom.

4. Nezavisni tehnički pregled vozila vrši stručni tehničar ili stručna organizacija koja u svom sastavu ima najmanje jednog stručnog tehničara.

Priznat kao stručni tehničar pojedinac, koji je prošao stručnu sertifikaciju i uvršten je u državni registar stručnih tehničara.

Stručno ovjeravanje stručnih tehničara i njegovo poništenje vrši međuresorna komisija za certifikaciju koju formira savezni organ izvršnu vlast u oblasti saobraćaja. Sastav međuresorne komisije za sertifikaciju uključuje predstavnike saveznog izvršnog organa u oblasti saobraćaja, saveznog izvršnog organa u oblasti pravosuđa, saveznog izvršnog organa u oblasti unutrašnjih poslova, Banke Rusije, strukovnog udruženja osiguravača, Poverenik za prava potrošača finansijske usluge, kao i predstavnici javnih organizacija i stručnjaci iz oblasti samostalnog tehničkog vještačenja vozila.

Zahtjevi za stručnim tehničarima, uključujući zahtjeve za njihove stručna potvrda, razlozi za njegovo ukidanje, postupak održavanja državni registar stručnih tehničara, pravilnik o međuresornoj komisiji za atestiranje utvrđuje savezni izvršni organ ovlašten od strane Vlade Ruske Federacije.

5. Stručni tehničari su odgovorni za nepouzdanost rezultata svog nezavisnog tehničkog vještačenja vozila. Gubici koje prouzrokuje stručni tehničar kao rezultat prikazivanja nepouzdanih rezultata nezavisnog tehničkog vještačenja podliježu naknadi od strane stručnog tehničara u cijelosti.

6. Forenzički pregled vozila, imenovan u skladu sa zakonodavstvom Ruske Federacije kako bi se utvrdio iznos naknade osiguranja žrtvi i (ili) trošak popravke vozila prema ugovoru obavezno osiguranje, sprovodi se u skladu sa jedinstvenom metodologijom za utvrđivanje iznosa troškova za sanaciju oštećenog vozila, koju je odobrila Banka Rusije, a uzimajući u obzir odredbe ovog člana.

Povratak na sadržaj dokumenta: Savezni zakon br. 40-FZ od 25. aprila 2002. "O OSAGO" sa izmjenama i dopunama

Komentari na član 12.1 Zakona OSAGO, sudska praksa primjene:

Pojašnjenja Vrhovnog suda Ruske Federacije u pregledu prakse 2016:

zbirka naknada od osiguranja za OSAGO samo u skladu sa Jedinstvenom metodologijom Banke Rusije

Naplata obeštećenja po osnovu OSAGO ugovora za osigurane slučajeve koji su nastali od 17. oktobra 2014. godine vrši se samo u skladu sa Jedinstvenom metodologijom (detaljnije videti stav 19. „Pregled prakse razmatranja od strane sudova predmeti koji se odnose na obavezno osiguranje od građanske odgovornosti vlasnika vozila“ (odobreno od strane Predsjedništva vrhovni sud RF 22.06.2016.)

Visina naknade osiguranja za OSAGO sa garancijom proizvođača utvrđuje se Jedinstvenom metodologijom Centralne banke, a ne cijenom popravka kod ovlaštenog dilera

Visina naknade osiguranja po OSAGO ugovoru za oštećeno vozilo, koja je pokrivena garancijom proizvođača, utvrđuje se samo u skladu sa Jedinstvenom metodologijom (detaljnije vidjeti stav 20. „Pregled prakse razmatranja od strane sudova u predmetima vezanim za obavezno osiguranje od građanske odgovornosti vlasnika vozila"

Pojašnjenja Vrhovnog suda Ruske Federacije u nevažećim Dekret Plenuma Oružanih snaga RF 2015:

U paragrafu 32 Rezolucije Plenuma Vrhovnog suda Ruske Federacije od 29. januara 2015. br. 2 "O primjeni sudova zakona o obaveznom osiguranju građanske odgovornosti vlasnika vozila", sada ne postoji sadržavao sljedeća objašnjenja:

Visina naknade iz osiguranja utvrđuje se samo u skladu sa metodologijom Centralne banke

Ugovorom o obaveznom osiguranju, iznos naknade iz osiguranja koja se isplati žrtvi usljed oštećenja vozila, za osigurane slučajeve nastalih počev od 17.10.2014. Troškovi restauracije oštećenog vozila, odobreno Pravilnikom Centralna banka Ruske Federacije od 19. septembra 2014. godine br. 432-P.

U slučajevima kada je razlika između stvarno izvršene isplate osiguranja od strane osiguravača i šteta koje je ostvario podnosilac zahteva manja od 10 procenata, mora se uzeti u obzir da je, u skladu sa stavom 3.5 Metodologije, neslaganje u rezultatima izračunavanje iznosa troškova restauratorskih popravaka koje izvode različiti stručnjaci, formiranih korištenjem različitih tehnoloških odluka i grešaka treba priznati kao u granicama statističke značajnosti.

RJEŠENJEU IME RUSKE FEDERACIJE

predsjedavajući sudija Kulakova C.A.

pod sekretarom Vasinom A.V.

ispitan na otvorenom sudu

uz učešće zastupnika tužioca Khodyreva F.A. Pogodaeva E.E., postupajući na osnovu punomoćja od DD.MM.GGGG br. br. zastupnika tuženog CJSC "VSK" Malakhovskaya A.A., postupajući na osnovu punomoćja od DD.MM.GGGG ,

građanski predmet br. 2-1177/2015 po tužbi Khodyrev F.A. CJSC "VSK" za naplatu obeštećenja osiguranja, odšteta, troškova procene, novčane kazne, sudskih troškova,

POSTAVITI:

Obraćajući se sudu sa gore navedenim zahtevom, tužilac Khodyrev F.A. pozivao se na sljedeće činjenice. DD.MM.GGGG usljed sudara dva vozila, njegov automobil je oštećen. Nesreća je postala moguća zbog kršenja od strane vozača automobila, zahtjeva znaka 2.4 saobraćajnih pravila Ruske Federacije. U skladu sa čl. 14.1 Saveznog zakona "O OSAGO" tužilac se obratio osiguravajućem društvu tuženog za direktnu naknadu za gubitke. Prema tužiocu, iznos plaćanja osiguranja (.) je potcijenjen, nedovoljan je za popravku automobila. Prema stručnom mišljenju IP od DD.MM.GGGG br. trošak restauracije automobila je Za izradu izvještaja o procjeni platio. Podnio sam pritužbu osiguravajućem društvu zbog toga, ali odgovora nije bilo. Traži od suda da naplati od tuženog iznos naknade osiguranja., troškove plaćanja pregleda., troškove plaćanja usluga zastupnika., kaznu za period od DD.MM.GGGG do DD. .MM.GGGG u iznosu od .kazne za nepoštivanje dobrovoljnog postupka od strane osiguravača.

U pisanom odgovoru na tužbu zastupnika tuženog SOAO «VSK» Malakhovskaya A.A. tužbeni zahtev nije priznat, uz obrazloženje da su veštačenje koje je podneo tužilac pregledali stručnjaci DOO “, o čemu je tužiocu dat obrazložen odgovor, izvršena je dodatna uplata u iznosu. Kao rezultat analize kopija stručno mišljenje predstavljen od strane tužioca, otkriveno je da je cena pojedinih zamenljivih delova i standardnog sata popravke i farbanja precenjena u odnosu na prosečnu preovlađujuću cenu u regionu koji se razmatra, što je u suprotnosti sa stavom 4.15 Poglavlja 4 Pravila za Obavezno osiguranje od građanske odgovornosti vlasnika vozila i nije u skladu sa Jedinstvenom metodologijom obračuna iznosa štete. Otkrivene su razlike u cijeni standardnog sata, kalkulaciji istrošenosti vozila, cijeni pojedinih rezervnih dijelova, kao što su prednja lijeva vrata, lajsne prednjih lijevih vrata, lajsne zadnjih lijeva vrata, sitni dijelovi. Budući da je iznos troškova vraćanja vozila u pređašnje stanje, uzimajući u obzir utvrđene neusklađenosti sa zahtjevima Jedinstvene metodologije za obračun visine štete, uzimajući u obzir istrošenost zamijenjenih dijelova, osiguravač ispunio svoje obaveze prema tužiocu uredno.

Odlukom Kirovskog okružnog suda u Irkutsku od DD.MM.GGGG, u predmetu je određen forenzičko vještačenje auto-merchandisinga. Prema mišljenju vještaka, trošak restauracije automobila, uzimajući u obzir habanje, na dan nezgode DD.MM.GGGG, na osnovu prosječnih cijena u regionu, iznosi.

Odlukom Kirovskog okružnog suda u Irkutsku od DD.MM.GGGG, imenovano je ponovno ispitivanje, njegovo provođenje je povjereno vještaku

Prema mišljenju vještaka, trošak restauracije automobila, uključujući rezervne dijelove i radove na popravci, uzimajući u obzir habanje na dan nezgode, DD.MM.GGGG, na osnovu prosječnih cijena u regionu, iznosi .

Na ročištu je bio odsutan tužilac Khodyrev F.A., koji je obaviješten o razmatranju predmeta.

Na ročištu prisutan zastupnik tužilje Pogodaeva E.E. razjasnio tužbe, traži od suda da naplati od tuženog SOAO "VSK" doplatu naknade za osiguranje., troškove sastavljanja nezavisnog pregleda, troškove plaćanja forenzičkog vještačenja -., troškove plaćanja usluga zastupnika u rubljama, kazna za period od DD.MM.GGGG do DD .MM.GGGG - ., za period od DD.MM.GGGG do DD.MM.GGGG u iznosu od kopejki, troškovi plaćanje notarskih usluga novčana kazna od 50%. Ona je dala obračun kazne od DD.MM.GGGG do DD.MM.GGGG:. x dana x 1/75 x 8,25 = ., kao i obračun kazne od DD.MM.GGGG do DD.MM.GGGG: x x 1/75 x 8,25 =

Na ročištu zastupnik tužene Malakhovskaja A.A. potraživanja nisu priznata, motivisana činjenicom da je razlika između stvarno izvršene isplate osiguranja od strane osiguravača i potraživanja tužioca manja od 10%, pa se mora uzeti u obzir da je u skladu sa tačkom 3.5. Metodologija, neslaganje u rezultatima obračuna iznosa troškova restauratorskih popravaka koje izvode različiti stručnjaci, formirano korištenjem različitih tehnoloških rješenja i grešaka, treba prepoznati kao u granicama statističke značajnosti.

Na ročištu, treće lice OJSC “, obaviješteno o razmatranju predmeta, nije poslalo svoje predstavnike.

ODLUČIO SAM:

tvrdi Hodyrev F.A. delimično zadovoljiti.

naplatiti od tuženog SAO «VSK» u korist Khodyreva F.A. kazna u iznosu od kop., troškovi plaćanja usluga zastupnika., troškovi izdavanja punomoći -.

Ostale tvrdnje odbaciti.

naplatiti od tuženog SAO «VSK» prihod g. Irkutsk državnu pristojbu u iznosu od RUB.

Žalba na sudsku odluku može se podnijeti Okružnom sudu Irkutsk preko Kirovskog okružnog suda u Irkutsku u roku od mjesec dana od datuma konačne odluke suda.

predsjedavajući C.A. Kulakova

sud:

Kirovski okružni sud Irkutska (regija Irkutsk)Sudije u predmetu:

Kulakova Svetlana Anatoljevna (sudija)Sudski spor na:

Za saobraćajne prekršajeArbitražna praksa o primjeni čl. 12.1, 12.7, 12.9, 12.10, 12.12, 12.13, 12.14, 12.16, 12.17, 12.18, 12.19 Administrativni zakonik Ruske Federacije

OBRAČUN PREMA JEDINSTVENOM STANDARDU RSA

Od 1. decembra 2014. sve Osiguravajuća društva koji rade u sistemu OSAGO prešli su na jedinstveni standard za obračun štete na automobilima oštećenim u nesreći. Prethodno su stručnjaci iz Velike Britanije procjenjivali troškove popravki na različite načine. Ponekad su se rezultati proračuna dva stručnjaka razlikovali za faktor tri. do čega je to dovelo? Osiguravači su platili minimalac - a žrtve su išle na sud.

Većina odluka sudova nije bila u korist osiguravača. Kao rezultat toga, iznos isplata je povećan za dva ili tri puta, a osiguravajuća društva su izgubila značajan dio dobiti. Morali su poduzeti hitne mjere, inače bi postalo neisplativo angažirati se u OSAGO-u. Prije svega, cijena polise je povećana za 30%. Tada se pojavio dokument koji je uspostavio postupak obračuna troškova popravka - isti za sve stručnjake.

Stručnjaci RSA dugo su radili na dokumentu - uostalom, bilo je potrebno uzeti u obzir i cijenu rezervnih dijelova, a u imeniku ima više od 40 miliona artikala!

BEZ INFLACIJE

Da bi se odredili troškovi popravki, regije su podijeljene u zasebne zone. Ukupno ih ima trinaest. Za svakog - njihove cijene rezervnih dijelova. Da biste provjerili kojoj zoni pripada određena regija, samo idite na web stranicu PCA (autoins.ru) u odjeljku "OSAGO". Tamo možete provjeriti i cijenu rezervnih dijelova. Istina, za to morate znati njihovu tvorničku oznaku.

PCA uvjerava da su cijene popravki i rezervnih dijelova određene po tržišnim cijenama i da više neće biti nesuglasica između oštećenih i osiguravača. je li tako? Hajde da proverimo.

Radi čistoće eksperimenta, uzmimo pravi automobil koji je stradao u nesreći - limuzinu Nissan Teana iz 2011. sa kilometražom od 59.482 km. Stručnjaci Crimeexpertize su izračunali troškove popravki kako jedinstvenom metodom PCA tako i tržišne cijene Moskva region. Prema metodologiji PCA, uzimajući u obzir habanje, žrtvi će biti plaćeno 158 hiljada rubalja, dok će u stvarnosti, ako se ne uzme u obzir trošenje dijelova, za popravak automobila biti potrebno 248 hiljada. Razlika je 90 hiljada rubalja! A ako uzmemo tržišni izračun (uzimajući u obzir deprecijaciju) naših stručnjaka, onda će se ova razlika smanjiti na 38 hiljada rubalja, ali će i dalje ostati.

Glavni razlog nedosljednosti je cijena rezervnih dijelova. Provjerili smo cijene dijelova na web stranici PCA i uporedili ih sa prosječnim tržišnim cijenama u Moskvi. Ispostavilo se da su za većinu pozicija cijene u referentnoj knjizi PCA primjetno niže. To je i razumljivo: nabavka rezervnih dijelova je vezana za euro i dolar, a imenici su sastavljani kada je stopa bila dva puta niža. RSA planira da ažurira svoje proračune tek za šest mjeseci.

Iznos plaćeni za popravke također će biti nedovoljan. Trošak standardnog sata za marku Nissan je podcijenjen u metodologiji. Na primjer, neslužbeni servisi naplaćuju 1.000 rubalja po satu za karoseriju, a službene cijene su još veće - od 1.500 rubalja. A metodologija ukazuje na iznos od 900 rubalja po standardnom satu (za Central ekonomska regija, koji uključuje Moskvu).

Postoje i drugi problemi. Prema riječima stručnjaka Aleksandra Gladysheva, neka oštećenja automobila, poput izobličenja karoserije, mogu se otkriti samo na posebnom postolju. A skupi mjerni sistemi nisu dostupni u svim autoservisima, a da ne spominjemo stručnjake. Kao rezultat toga, stručnjaci osiguravatelja neće uzeti u obzir troškove takvog posla. To znači da novac neće biti dovoljan za popravku automobila.

NAĐI IZLAZ

Šta učiniti sa povređenima u nesreći? Idealna opcija je nabaviti polisu kasko osiguranja. Ali ne može si to priuštiti svako.

Sudski spor takođe nije opcija. Zaista, sada i u osiguravajućim društvima i na sudovima, jedini dokument pomoću kojeg je moguće izračunati troškove popravka je PCA metoda. Istovremeno, ako razlika između isplate osiguravača i potraživanja žrtve nije veća od 10%, to će se pripisati takozvanoj statističkoj grešci i takav zahtjev neće biti prihvaćen na sudsko razmatranje. . A sada stručnjak neće moći izračunati štetu za iznos koji je veći od ovih 10%, kako bi se pokušao približiti stvarnoj cijeni popravka - tehnika to neće dopustiti. Dakle, jedini izlaz za vlasnike automobila koji nemaju polisu kasko osiguranja nije da uzmu novac, već da traže uputnicu za popravku u autoservis. Srećom, to je predviđeno pravilima OSAGO.