Finist-CreditRequest საკრედიტო განაცხადის შეყვანისა და გადამოწმების სისტემა შექმნილია საკრედიტო განაცხადების შეყვანის, დამუშავებისა და გადამოწმების პროცესის ავტომატიზაციისთვის, ასევე აპლიკაციებისა და კლიენტების ერთ მონაცემთა ბაზაში შეყვანილი აპლიკაციების მონაცემების სისტემატიზაციისთვის. Finist-CreditRequest სისტემის გამოყენება ბანკს საშუალებას აძლევს დააჩქაროს სასესხო განაცხადების შეყვანისა და გადამოწმების პროცესი, ავტომატიზირება მოახდინოს ამ პროცესთან ასოცირებულ სამუშაო პროცესზე და უზრუნველყოს სესხის განაცხადების გადამოწმების ხარისხის კონტროლი.

სისტემა მოიცავს ხუთ ძირითად ტექნოლოგიურ ეტაპს მუშაობისას სესხის განაცხადები:

- სესხის ოფიცრის მიერ განაცხადის შეტანა, სესხის განაცხადის დაბეჭდვა, ვებკამერის გამოყენებით სხვადასხვა დოკუმენტის სკანირება ან გადაღება;

- განცხადების შემოწმება ოფისის თანამშრომლის მიერ ეკონომიკური უსაფრთხოება(კონტროლერი);

- ეკონომიკური უსაფრთხოების დეპარტამენტის უფროსის მიერ განცხადების დამტკიცება;

- სესხის ოფიცრის მიერ დამატებითი მონაცემების შეყვანა, ანალიზი ეკონომიკური მდგომარეობაგანმცხადებელი, ქულა;

- სესხის გაცემაზე გადაწყვეტილების მიღება, პაკეტის მომზადება და დაბეჭდვა საჭირო საბუთები.

სისტემა საშუალებას გაძლევთ დააკონფიგურიროთ სავალდებულო და არჩევითი შემოწმებების ნაკრები, დააყენოთ მათი შესრულების თანმიმდევრობა.

სისტემა შეიცავს ჩაშენებულ ინსტრუმენტებს მომხმარებლის ინფორმაციაზე წვდომისა და გარკვეული მოქმედებების კონფიგურაციისთვის.

სისტემა საშუალებას გაძლევთ მოიძიოთ ინფორმაცია ბანკში არსებული ინფორმაციის ყველა წყაროს შესახებ. ეს მიიღწევა სისტემის მონაცემთა ბაზაში ნებისმიერი სტრუქტურირებული მონაცემების იმპორტის შესაძლებლობის გამო, ასევე სისტემის შესაძლებლობის გამო, სწრაფად მოძებნოს ინფორმაცია არასტრუქტურირებულ ფაილებში.

ტესტის შედეგის მოსახერხებელი სანახავად, შეგიძლიათ დააყენოთ ინდივიდუალური ფორმები თითოეული წყაროსთვის მონაცემების სანახავად.

სისტემა საშუალებას გაძლევთ დააყენოთ განაცხადის შეფასების პროცედურა ბანკის მიერ მიღებული მეთოდოლოგიის მიხედვით.

გამომავალი ფორმების დასაბეჭდად სისტემა გთავაზობთ მოწინავე ინსტრუმენტებს შაბლონების მორგებისთვის.

სხვადასხვა წყაროდან მონაცემების ძიება

Finist-CreditRequest სისტემა უზრუნველყოფს მონაცემთა ძიებას სისტემის მონაცემთა ბაზაში, რომელშიც ხდება სხვადასხვა სტრუქტურირებული მონაცემების იმპორტი, ასევე სხვადასხვა ფორმატის ფაილებში ძიება, რომლებიც არ შეიცავს რეგულარულ სტრუქტურას.

ჩაშენებული მონაცემთა იმპორტის ხელსაწყოები საშუალებას გაძლევთ შემოიტანოთ ნებისმიერი გარე დირექტორიები სისტემის მონაცემთა ბაზაში - KLADR მისამართების მონაცემთა ბაზა, პასპორტის და ტელეფონის მონაცემთა ბაზა, ნებისმიერი ფაილი რეგულარული სტრუქტურით (ტექსტური ფაილები ფიქსირებული ველის სიგანით, dbf ფაილები და ა.შ. ). ძიება სხვადასხვა ფორმატის არასტრუქტურირებულ ფაილებში (ტექსტი, doc, xls, pdf და ა.შ.) ხორციელდება თითქმის მყისიერად, სპეციალური ინდექსირების ტექნოლოგიის გამოყენების წყალობით.

მახასიათებლები და უპირატესობები

მოქნილობა და კონფიგურირებადი

Finist-CreditRequest სისტემა საშუალებას გაძლევთ დააკონფიგურიროთ მუშაობა სხვადასხვა ტიპის სესხის აპლიკაციებთან. თითოეული საკრედიტო პროდუქტისთვის ბანკი განსაზღვრავს სესხის განაცხადის დამატებითი დეტალების აუცილებელ კომპლექტს.

Finist-CreditRequest სისტემა საშუალებას გაძლევთ დააკონფიგურიროთ მონაცემთა იმპორტი სხვადასხვა მონაცემთა წყაროდან, ასევე დააკონფიგურიროთ ყველა ტიპის შემოწმებები, განსაზღვროთ წესების ნაკრები თითოეული ტიპის შემოწმებისთვის: სად და როგორ უნდა მოძებნოთ, რა უნდა მოხდეს წარმატების შემთხვევაში და წარუმატებელი ძებნა.

ურთიერთქმედება და ინტეგრაცია სხვა პროგრამებთან

სხვა აპლიკაციებთან ურთიერთქმედება შესაძლებელია როგორც მონაცემთა ექსპორტ-იმპორტის დონეზე, ასევე COM ინტერფეისების დონეზე. სისტემის მიერ დანერგილი COM ინტერფეისების საშუალებით ნებისმიერ აპლიკაციას შეუძლია წვდომა სისტემის ბიზნეს ობიექტებზე, მათ ატრიბუტებსა და ბიზნეს პროცესებზე. ასევე შესაძლებელია ბიზნეს პროცედურების ნაკრების გაფართოება, სესხის განაცხადების შესახებ ინფორმაციის ატვირთვა ნებისმიერი ფორმატით საბანკო სისტემაში შემდგომი ატვირთვისთვის, სესხის ხელშეკრულების გახსნის ავტომატიზირებისთვის.

ჩაშენებული ანგარიშის გენერატორი

სისტემას გააჩნია მძლავრი და მოსახერხებელი ინსტრუმენტი ოპერატიული მონაცემებისა და მენეჯმენტის ანგარიშგების მისაღებად - ჩაშენებული ანგარიშების გენერატორი. შესაბამისი უფლებების მქონე ადმინისტრატორს ან მომხმარებელს შეუძლია შექმნას მოხსენების შაბლონები. შაბლონების რედაქტირება ხდება მარტივი ვიზუალური ინტერფეისის გამოყენებით. გენერატორის შაბლონების გამოყენებით შეგიძლიათ შექმნათ ტექსტური ანგარიშები, ასევე მონაცემების ექსპორტი MS Excel ცხრილებში, CSV და XML ფაილებში. შესაძლებელია VBScript სკრიპტების გამოძახების ჩართვა მოხსენების შესრულების სხვადასხვა ეტაპზე, რაც საშუალებას იძლევა არა მხოლოდ ანგარიშში ნებისმიერი სისტემის მონაცემების მიღება, არამედ მოხსენების შაბლონების გამოყენება ბიზნეს პროცედურებად.

წვდომის კონტროლის სისტემა

სისტემას აქვს წვდომის შეზღუდვის გაფართოებული სისტემა, რომელიც ადმინისტრატორს საშუალებას აძლევს შექმნას პერსონალური სამუშაო ადგილი სისტემის თითოეული მომხმარებლისთვის, რათა მომხმარებელმა დაინახოს მხოლოდ მისთვის საჭირო ინფორმაცია და შეასრულოს მხოლოდ მისთვის ხელმისაწვდომი მოქმედებები. წვდომა შეიძლება დაყენდეს მენიუს ელემენტების დონეზე (უპირობოდ) და მონაცემთა დონეზე - წაკითხვის/მოდიფიკაციის ობიექტების ატრიბუტებზე წვდომა და ობიექტებზე პროცესებზე წვდომა (წვდომის ხელმისაწვდომობა დამოკიდებულია მითითებული პირობების შესრულებაზე).

აპარატურის პლატფორმა

სისტემის სერვერის ნაწილი მხარს უჭერს Microsoft SQL Server 2005/2008/2012/2014 DBMS. როგორც სერვერის პლატფორმა, ვარაუდობენ, რომ გამოიყენებენ Intel-ის აპარატურულ პლატფორმებს Windows სერვერზე 2003 და უფრო მაღალი. სისტემის კლიენტის ნაწილი შემუშავებულია Microsoft Visual C++-ის გამოყენებით. Intel-თან თავსებადი კომპიუტერები, რომლებიც მუშაობენ Windows XP-ზე და უფრო მაღალზე, გამოიყენება კლიენტის პლატფორმებად.

სამომხმარებლო დაკრედიტება რუსეთში სწრაფად განვითარდა ბოლო რამდენიმე წლის განმავლობაში. საბანკო პროგრამული უზრუნველყოფის ბაზარზე არსებობს მრავალი სპეციალიზებული სისტემის შეთავაზება, რომელიც შექმნილია საქმიანობის ამ სფეროში ბიზნეს პროცესების ავტომატიზაციისთვის. Ესენი მოიცავს:

· ფრონტალური სისტემები (Loan Origination), პასუხისმგებელი სესხის განაცხადების მიწოდებაზე და დამუშავებაზე, სესხის გაცემის გადაწყვეტილების მიღების პროცესების მართვაზე, სასესხო ტრანზაქციების დოკუმენტირებაზე;

· სესხების მართვის სისტემები, რომლებიც უზრუნველყოფენ საკრედიტო ოპერაციების დამუშავებას მათი სასიცოცხლო ციკლის განმავლობაში;

· საკოლექციო სისტემები (Collection), ვადაგადაცილებული ვალების ამოღების პროცესის მართვა;

სკორინგის ანალიტიკური სისტემები (Scoring), რომლებიც ავითარებენ შეფასების ალგორითმებს საკრედიტო რისკისაკრედიტო ისტორიის მონაცემთა ბაზების მიხედვით.

პროგრამული უზრუნველყოფის გამყიდველები გვთავაზობენ სისტემებს, რომლებიც ავტომატიზირებენ ცალკეულ ბიზნეს პროცესებს, ასევე კომპლექსურ გადაწყვეტილებებს.

საკრედიტო მენეჯმენტის სისტემების ფუნქციები მსგავსია ცნობილი ABS საკრედიტო მოდულების ფუნქციებისა. არის თუ არა საჭიროება ABS ბანკისგან განცალკევებული საკრედიტო მართვის სისტემის დანერგვა, როგორც ყოვლისმომცველი გადაწყვეტის ნაწილი? OTP-ის გამოცდილება ადასტურებს ABS საკრედიტო მოდულების გამოყენების წარმატებას უმსხვილესი ბანკები, ლიდერები საცალო დაკრედიტების ბაზარზე. ამ მოდულებს, რა თქმა უნდა, აქვთ მოწინავე ფუნქციონირება და მაღალი ხარისხის სისტემების ნაწილია. პროდუქტიული საცალო ABS-ის არსებობა ბანკში შეიძლება გახდეს განმსაზღვრელი ფაქტორი ცალკეული ფრონტალური და კოლექტორის სისტემების დანერგვისას.

მრავალი გადაწყვეტა შესაძლებელს ხდის ერთიანი ტექნოლოგიური პლატფორმის გამოყენებას როგორც საცალო, ისე კორპორატიული დაკრედიტების პროცესების ავტომატიზაციისთვის, რაც შეიძლება იყოს მიმზიდველი, თუ ბანკი განავითარებს მცირე და საშუალო ბიზნესის დაკრედიტებას.

უმეტეს შემთხვევაში, რთულია რაიმე გადაწყვეტის კონფიგურაციის პრიორიტეტის მინიჭება. ბიზნესის განვითარების დაგეგმვისას ერთ-ერთი პირველი ამოცანაა IS და IT ინფრასტრუქტურის არსებული მდგომარეობის ანალიზი ბანკის ბიზნეს სტრატეგიის გათვალისწინებით, რის შედეგადაც ვლინდება ბანკში მოქმედი სისტემებიდან და ტექნოლოგიებიდან რომელი არ არის. შეუძლია მომავალი მოთხოვნების მხარდაჭერა. ანალიზის შედეგებზე დაყრდნობით იქმნება IT განვითარების სტრატეგია, რომლის ელემენტია სამიზნე IS არქიტექტურა.

ძირითადი მოთხოვნები IT გადაწყვეტისთვის

აუცილებელია, რომ დანერგილი IT გადაწყვეტა შეესაბამებოდეს სამომხმარებლო დაკრედიტების ტექნოლოგიების განვითარების პროცესში შემუშავებულ მთელ რიგ მოთხოვნებს, რომლებიც დაკავშირებულია ხარისხის კრიტერიუმებთან: ფუნქციონალურობა, ადაპტირება, ინტეგრირება, საიმედოობა და უსაფრთხოება.

ფუნქციონალობა და ადაპტირება

წინა სისტემა

სასესხო განაცხადის მიწოდება ბანკის ფილიალებიდან ან გაყიდვების წერტილებიდან არის front-end სისტემის ერთ-ერთი მთავარი ფუნქცია. თანამედროვე ფრონტ-ენდის სისტემის კლიენტის აპლიკაციამ უნდა უზრუნველყოს დისტანციური წვდომა ბანკში მდებარე სერვერის აპლიკაციებზე, თუმცა არის საკმაოდ ეფექტური ოფლაინ განხორციელების შემთხვევები. ბევრი წინა სისტემა უზრუნველყოფს აპლიკანტების წინასწარი თვითდიაგნოსტიკის ინსტრუმენტებს ბანკისა და მისი პარტნიორების ინტერნეტ საიტებზე, რომლებიც იყენებენ ვებ სერვისებს, ასევე აქვთ შესაძლებლობა განათავსონ განაცხადის შეტანის ფორმები ინტერნეტ ბანკის სისტემებში.

სისტემამ უნდა უზრუნველყოს სწრაფი გადაწყვეტილება სესხის გაცემის შესახებ. განაცხადის განხილვის მთლიანი დრო არის დამატებითი ოფისის თანამშრომლის ან აგენტის მიერ გაყიდვის პუნქტში შეყვანილი დროის ჯამი, დოკუმენტის ნაკადის "სახელმძღვანელო" ეტაპებზე და დრო დასჭირდა ტრანზაქციის დოკუმენტების დამუშავებას სესხის გაცემის პოზიტიური გადაწყვეტილების შემთხვევაში.

სესხის განაცხადის ფორმის შევსებისას მნიშვნელოვანია შეყვანის სიჩქარე. ეს დამოკიდებულია ფორმის კონსტრუქციაზე, ველებსა და ფუნქციურ ელემენტებს შორის გადასვლის მოხერხებულობაზე, ნაგულისხმევი მნიშვნელობების ჩანაცვლების პარამეტრების შესაძლებლობაზე. სისტემა შეიძლება შეიცავდეს ინტერფეისებს OCR პროგრამებთან ურთიერთქმედებისთვის სკანერების გამოყენებით სისტემაში ინფორმაციის ავტომატურად შეყვანისთვის განმცხადებლების მიერ ხელით შევსებული აპლიკაციებიდან. მოსახერხებელი ფუნქცია - დოკუმენტების სკანირებული გრაფიკული სურათების მიმაგრება აპლიკაციაში

სისტემა უნდა შეიცავდეს განმცხადებლის - ბანკის კლიენტის იდენტიფიკაციის ფუნქციებს საკრედიტო მართვის სისტემაში ან/და ABS-ში, რათა მოიპოვოს ინფორმაცია მის შესახებ სესხის გაცემის შესახებ გადაწყვეტილების მიღების პროცესში. შიდა პრაქტიკაში იდენტიფიკაციის დამაკმაყოფილებელი მონაცემები შეიძლება იყოს დოკუმენტების დეტალები, TIN და დამატებითი საიდენტიფიკაციო ინფორმაცია - ანგარიშის ნომრები, პლასტიკური ბარათები და ა.შ. ფრონტ-ენდის სისტემას უნდა შეეძლოს აპლიკაციის შეფასების ფუნქციის ჩართვა, სასურველია განაცხადის დამუშავების თვითნებურად არჩეულ ეტაპზე.

თუ სესხის განაცხადზე მიიღება გადაწყვეტილება სესხის გაცემის შესახებ, ამის შესახებ ინფორმაცია ხელმისაწვდომი უნდა გახდეს გაყიდვის პუნქტში. სისტემას უნდა შეეძლოს საჭირო დოკუმენტების პაკეტის დაბეჭდვა ( სესხის ხელშეკრულება, გადახდის დავალებაკრედიტით შეძენილი საქონლის გადახდისთვის, საბანკო ანგარიშის ხელშეკრულება, სესხის გაცემის ტექნოლოგიით განსაზღვრული სხვა დოკუმენტები). დოკუმენტების შემადგენლობა, მათი შაბლონები და ველები უნდა იყოს კონფიგურირებული სესხის პროდუქტის მიხედვით.

წინა სისტემისთვის მნიშვნელოვანია სესხის განაცხადების ახალი საინფორმაციო ფუნქციების დამატება, მათთან დირექტორიების შექმნა და დაკავშირება და სესხის განაცხადის ფორმებზე ახალი ფუნქციების ველების კონფიგურაციის შესაძლებლობა. სავალდებულოა გქონდეთ სესხის განაცხადის ფორმის კონსტრუქტორი, რომელიც საშუალებას მოგცემთ დააკონფიგურიროთ სესხის განაცხადის ფორმები კონტექსტში. სასესხო პროდუქტები, დააყენეთ მოვლენის დამუშავების ლოგიკა და შეასრულეთ გამოთვლები ეკრანის ფორმებზე.

სესხის მართვის სისტემა

ტრანზაქციების მართვის სისტემის ფუნქციონირების მოთხოვნები მსგავსია საკრედიტო მოდული ABS. საცალო სესხების მართვის სისტემის ყველაზე მნიშვნელოვანი ხარისხი არის სასესხო პროდუქტების მოქნილი კორექტირება. უცხოური სესხების მართვის სისტემისთვის აუცილებელია სისტემის ლოკალიზაციის დონის გათვალისწინება - საკრედიტო ოპერაციების დამუშავების წესების შესაბამისობა რუსეთის ფედერაციის ცენტრალური ბანკის მითითებებთან (პროცენტის დარიცხვა, დაჯავშნა). , ანგარიშების გახსნა და ჩანაწერების გენერირება რუსეთის ფედერაციის ცენტრალური ბანკის ანგარიშთა გეგმის მიხედვით). საკრედიტო მენეჯმენტის სისტემა უნდა შეიცავდეს ინსტრუმენტებს წერილების, განცხადებების, შეტყობინებების ფორმირებისა და გავრცელებისთვის, შეეძლოს ამ ამოცანების ინტეგრირება სხვადასხვა არხებთან მომხმარებლისთვის ინფორმაციის მიწოდებისთვის.

მნიშვნელოვანია გამოსავალში ეფექტურობის ანალიზის ინსტრუმენტების არსებობა მიმდინარე საქმიანობა (მენეჯმენტის ანგარიშები) და ანალიზი საკრედიტო ოპერაციები (ანალიტიკური ანგარიშები), ასევე მორგებული მოხსენების ხელსაწყოები.

ქულების სისტემა

საკრედიტო რისკის მართვის ძირითად ფუნქციებს ასრულებს სკორინგის სისტემა. პირველ რიგში, ეს არის ქულების ალგორითმების პარამეტრების გამოთვლის სხვადასხვა მეთოდების მხარდაჭერა. ეს მოიცავს მეთოდებს, რომლებიც დაფუძნებულია დისკრიმინაციულ ანალიზზე (სხვადასხვა სახის რეგრესიები), რომლებიც დაფუძნებულია კლასიფიკაციის ხეზე; ეფუძნება ნერვულ ქსელებს, გენეტიკურ ალგორითმებს, უახლოეს მეზობელ მეთოდებს, ნაკლებად პოპულარულ დედუქციურ და მაკროეკონომიკურ მეთოდებს და ა.შ. და ა.შ. მეორეც, გამოთვლების განხორციელება სასესხო პორტფელის მაქსიმალური მომგებიანობის შესაბამისი სასესხო განაცხადების შეწყვეტის ოპტიმალური პარამეტრების შესამუშავებლად.

მესამე, ქულების ალგორითმების ხარისხის მონიტორინგის შესაძლებლობა - პროგნოზების შედარება რეალურ მონაცემებთან საკრედიტო ისტორიების ბაზის შევსებისას, ალგორითმების პროგნოზირების უნარის გაანალიზების მიზნით, რომელიც შეიძლება დროთა განმავლობაში შემცირდეს.

სკორინგის ალგორითმებმა უნდა უზრუნველყონ კონკრეტული მსესხებლისთვის სასესხო ტრანზაქციის ინდივიდუალური პარამეტრების გამოთვლის შესაძლებლობა (ლიმიტი, საპროცენტო განაკვეთი, სესხის ვადა, სესხის დაფარვის გრაფიკის პარამეტრები).

სკორინგის მრავალი სისტემა იძლევა Collection Scoring-ის საშუალებას – გამოთვლებში კოლექციონერების მუშაობის შედეგად სესხების დაბრუნების გათვალისწინებით, რაც ზრდის საკრედიტო რისკის შეფასების სიზუსტეს.

ინტეგრირება

სისტემების არჩევისას აუცილებელია მათში დანერგილი მონაცემთა ხელმისაწვდომობის მექანიზმების შესწავლა და ფუნქციების საჭირო პუნქტებში სხვა სისტემებთან ურთიერთობისთვის ფუნქციების გამოძახების შესაძლებლობა. ტექნოლოგიური პროცესი. სხვა სისტემებიდან ინფორმაციის შესატანად და მათი მონაცემების ტრანზაქციის მთლიანობის შესანარჩუნებლად, სისტემებმა უნდა უზრუნველყონ აპლიკაციის ფენის პროგრამირების ინტერფეისები (API).

აქ არის კოლექტორის სისტემის ინტეგრაციის პრობლემების სავარაუდო სია:

აქტივების ბლოკირება და დაბრუნება ABS-ში;

· პერიოდული ატვირთვა საკრედიტო მენეჯმენტის სისტემისთვის რესტრუქტურიზებულ სესხებზე დავალიანების დაფარვის ახალი პირობების, გირაოს შეგროვების, მასთან კომუნიკაციის პროცესში გამოვლენილი მსესხებლის შესახებ ინფორმაციის ცვლილებების შესახებ ინფორმაციის პერიოდული ატვირთვა.

თუ საკრედიტო მართვის სისტემა გადაწყვეტის ნაწილია საცალო დაკრედიტებაარ შედის ABS-ში, შემდეგ ინტერფეისები კლიენტების შესვლისთვის, ანგარიშების გახსნისთვის სააღრიცხვო ტრანზაქციებზე, გენერირებისთვის ბუღალტრული ჩანაწერებიდა იტვირთება გადახდები სესხების დასაფარად. სესხების ეროვნული დაფარვის თავისებურებებში შედის სესხების ნაღდი ფულით დაფარვის მნიშვნელოვანი წილი. საკრედიტო მენეჯმენტის სისტემამ უნდა უზრუნველყოს, რომ სესხის მინიმალური და სრული დაფარვის ოდენობის შესახებ ინფორმაცია ხელმისაწვდომი იყოს ბანკის ფილიალის სისტემაში, რათა კლიენტმა შეძლოს გაარკვიოს და ჩარიცხოს საკმარისი თანხა მიმდინარე ანგარიშზე. სესხის მართვის სისტემა ინტეგრირებული უნდა იყოს ინტერნეტ ბანკინგის სისტემასთან კლიენტების მიერ სესხების დამოუკიდებელი უნაღდო დაფარვისთვის. შეფასების სისტემები უნდა შეიცავდეს მოწინავე ინსტრუმენტებს საკრედიტო ისტორიების მონაცემთა ბაზებზე წვდომისათვის.

Შესრულება

ბანკისა და მისი პარტნიორების მიერ ყოველდღიურად განხილული განაცხადების რაოდენობა შეიძლება იყოს რამდენიმე ათასი. ინფორმაციის ასეთი მოცულობით მნიშვნელოვანი ხდება აპლიკაციის სერვერის პლატფორმების მახასიათებლები, რომელთა დატვირთვა, როგორც წესი, პროპორციულია ერთდროული აქტიური კავშირებისა და DBMS მახასიათებლების, განსაკუთრებით მაშინ, თუ მოთხოვნები მათი დამუშავების შემდეგ ინახება მონაცემთა ბაზაში. წინა სისტემა დიდი ხნის განმავლობაში. გაყიდვების დისტანციურ წერტილებში საბოლოო მომხმარებლების შეყოვნებაზე, სერვერის აპლიკაციების მუშაობის გარდა, შეიძლება გავლენა იქონიოს საკომუნიკაციო არხებზე გადაცემული მონაცემების რაოდენობაზე. საერთო გამოყენებადაბალი გამტარუნარიანობით. წინა სისტემებს შეუძლიათ გამოიყენონ მოძრაობის შეკუმშვის სხვადასხვა ალგორითმები.

საკრედიტო მართვის სისტემები ორიენტირებულია ასობით ათასი და მილიონობით საკრედიტო ტრანზაქციის დამუშავებაზე. მოთხოვნები აქ მსგავსია საცალო ABS ტრანზაქციის მოდულების მოთხოვნებისა.

რა თქმა უნდა, უკვე შერჩევის ეტაპზე, სისტემის მუშაობის ყველა ასპექტი უნდა დადასტურდეს მომწოდებლების მიერ ან დამოწმებული დატვირთვის ტესტირებით.

ინფორმაციის სანდოობა და დაცვა

არასანქცირებული წვდომისგან დაცვის სპეციალური მოთხოვნები დაწესებულია front-end სისტემაზე, რომელიც უზრუნველყოფს ბანკის ქსელში წვდომას გარედან. აგენტების, გაყიდვების პუნქტების თანამშრომლების მიერ სისტემის დისტანციური გამოყენების შესაძლებლობა, ასევე ვებ სერვისების მეშვეობით თვითდიაგნოსტიკა მჭიდროდ არის დაკავშირებული ინფორმაციული უსაფრთხოების საკითხებთან. დაცვის საშუალებების გაანალიზებისას ყურადღება უნდა მიექცეს საკომუნიკაციო არხების პროგრამული უზრუნველყოფის დაცვის ვარიანტებს და პაროლის დაცვის სტრატეგიას.

გადაწყვეტაში შემავალმა სისტემებმა უნდა უზრუნველყონ მომხმარებლის წვდომის დიფერენციაცია ფუნქციებზე, საინფორმაციო ობიექტების კომპლექტებზე, ინფორმაციის ცალკეულ ველებზე (ველების ჯგუფებზე) ტექნოლოგიურ პროცესში მათი როლის შესაბამისად.

IT ინფრასტრუქტურა

IT ინფრასტრუქტურის მოთხოვნები დიდწილად დამოკიდებულია გადაწყვეტის არქიტექტურაზე. ცენტრალიზებული გადაწყვეტილებები ზრდის მოთხოვნებს საკომუნიკაციო არხებზე. საკომუნიკაციო არხების დაქირავების ღირებულება შეიძლება მნიშვნელოვანი ფაქტორი იყოს თქვენს არჩევანში.

სასურველია, საბოლოო მომხმარებლის კომპიუტერული ტექნიკის სისტემური მოთხოვნები არ აღემატებოდეს ბანკის მოქმედ სტანდარტებს. ფილიალებისა და გაყიდვების პუნქტების მომხმარებლების სამუშაო ადგილები აღჭურვილი უნდა იყოს სკანერებით, თუ გამოიყენება აპლიკაციის ამოცნობა ან კლიენტის დოკუმენტების სკანირება და პლასტიკური ბარათებიდან ინფორმაციის წასაკითხი მოწყობილობებით, თუ ის უნდა გამოსცეს. პლასტიკური ბარათებისესხის მისაღებად და შემდგომ დაფარვისთვის.

სერვერის პლატფორმების მოთხოვნები მთლიანად განისაზღვრება არჩეული გადაწყვეტით. სასურველია, რომ გადაწყვეტა იძლევა წინა სისტემის პლატფორმების და კრედიტების მართვის სისტემების ცალკე სკალირების საშუალებას.

ბანკის ფილიალებში მსესხებლების ნაკადის შესამცირებლად აუცილებელია პლასტიკური ბარათების გამოყენებით ნაღდი ფულის გაცემისა და შესატანი მოწყობილობების ქსელის შემუშავება.

სისტემის შერჩევის კრიტერიუმები

შეწყვეტის კრიტერიუმები

ბაზარზე არსებული ყველა სისტემის ხარისხის დეტალური ანალიზის ჩატარება შეუძლებელია. IT განვითარების სტრატეგიამ უნდა განსაზღვროს ბანკის IT გადაწყვეტის ძირითადი ბიზნეს სპეციფიკური მოთხოვნები, ასევე არსებული IS არქიტექტურიდან გამომდინარე შეზღუდვები.

მენეჯმენტის ფუნქციების ცენტრალიზაციის/დეცენტრალიზაციის რაოდენობრივი მაჩვენებლები და მოთხოვნები შეიძლება აღმოჩნდეს წარმატებული ათვლის კრიტერიუმად. შესრულებასთან დაკავშირებული მეტრიკა მოიცავს, მაგალითად:

· საკრედიტო მართვის სისტემაში ოპერაციების მაქსიმალური რაოდენობა;

· სესხის განაცხადების დამუშავებული მაქსიმალური რაოდენობა დროის ერთეულზე;

ტექნოლოგიური მენეჯმენტის ცენტრალიზაციის/დეცენტრალიზაციის მოთხოვნები მოიცავს ბანკის ფილიალების, ფილიალების ჯგუფების ან მთლიანად ბანკის კონტექსტში პროცესების მართვის უნარს ბანკის მიერ მიღებული მართვის მოდელის შესაბამისად. მაგალითად, დეცენტრალიზაცია შეიძლება შედგებოდეს სხვადასხვა საკრედიტო პროდუქტის არსებობაში სხვადასხვა ბანკის ფილიალისთვის ან სხვადასხვა რეგიონისთვის ქულების ალგორითმების სხვადასხვა ინდიკატორის გამოყენებაში. სისტემამ უნდა უზრუნველყოს ფილიალების და მთლიანად ბანკისთვის მენეჯმენტის და ანალიტიკური ანგარიშგების შექმნის შესაძლებლობა, შემგროვებლების, ვერიფიკატორების, სესხის ოფიცრების ცენტრალიზებული და დეცენტრალიზებული მუშაობის მხარდაჭერა.

თუ არ არის საკმარისი შეწყვეტის კრიტერიუმები, ბანკისთვის საკმაოდ რთულია ბაზარზე ნავიგაცია. ამ შემთხვევაში კონსულტანტების ჩართვა გამართლებულია. OTR-ის მიერ ტენდერების ჩატარების პრაქტიკაში ხშირად არის არასაკმარისი შეწყვეტის კრიტერიუმების შემთხვევები, ასეთი შემთხვევებისთვის შემუშავებულია განმეორებითი ტექნოლოგია, რომელიც საშუალებას გაძლევთ აირჩიოთ შეზღუდული რაოდენობის სისტემები დეტალური განხილვისთვის.

შეწყვეტის კრიტერიუმები ასევე შეიძლება შეიცავდეს ხარჯების ლიმიტებს: შეძენის მაქსიმალური ღირებულება და სისტემების საკუთრების მაქსიმალური ღირებულება, რომელიც შეიძლება განისაზღვროს ბიზნეს გეგმების შედგენისას ან დადგინდეს გადაწყვეტილების მიმღები პირების მიერ კონსულტანტების დახმარებით.

ბანკის წინა ოფისი- ეს არის საბანკო კლიენტის შეძენისა და მომსახურების ზონა, რომელიც განსაზღვრავს პიროვნებას საკრედიტო დაწესებულებადა საერთო ბიზნეს წარმატება.

საკრედიტო ორგანიზაციის წინა ოფისიარის ბიზნეს პროცესი სესხის განაცხადის ან ანაბრის გახსნაზე განაცხადის დასამუშავებლად, დაწყებული კლიენტის ჩამოსვლით ბანკის ფილიალში (ასევე გაყიდვის პუნქტი, ინტერნეტ რესურსი, განაცხადის მიღება CRM სისტემიდან, ქოლ ცენტრი, და სხვ.) და დამთავრებული გარიგების ფორმირებით. ასევე მიზანშეწონილია კლიენტთან მუშაობის პროცესების ჩართვა საკრედიტო ტრანზაქციის მომსახურების კუთხით და კლიენტთან ურთიერთობის კუთხით, მაგალითად, სერვისების დაკავშირებისას, ანგარიშის ამონაწერის მიწოდებისას და ა.შ., საცალო საკრედიტო ოფისში. .

საკრედიტო ქულების ავტომატური სისტემის კონცეფცია და სტრუქტურა

ავტომატური სისტემაკრედიტუნარიანობის შეფასება (credit scoring) მოიცავს ურთიერთდაკავშირებულ მოდულებს (ელემენტებს), რომლებიც უზრუნველყოფენ მსესხებლისათვის სესხის გაცემის და ბანკის საკრედიტო პორტფელის მომსახურების გადაწყვეტილების მიღების პროცესს. ძირითადი სარგებელი ასეთის განხორციელებით ინფორმაციული სისტემებისაკრედიტო დაწესებულებაში:

1. სასესხო განაცხადების დამუშავების რაოდენობისა და სიჩქარის გაზრდა.

2. მსესხებლის რისკის დონის ეფექტური შეფასება და მუდმივი მონიტორინგი.

3. სუბიექტური ფაქტორების გავლენის შემცირება სესხის გაცემის შესახებ გადაწყვეტილების მიღებისას. საკრედიტო დაწესებულების ყველა ფილიალში განაცხადების შეფასების ობიექტურობის უზრუნველყოფა.

4. ბანკის მთლიანად სასესხო პორტფელის, ფილიალების ჩათვლით, შეფასება და რისკის მართვა. ბუღალტრული აღრიცხვა, ახალი სესხების პარამეტრების, სასესხო პორტფელის მომგებიანობის დონის და რისკის განსაზღვრისას.

5. ერთიანი მიდგომის დანერგვა მსესხებლების შეფასებისას სხვადასხვა ტიპის საბანკო სესხის პროდუქტებზე ( საკრედიტო ბარათები, სამომხმარებლო სესხები, მანქანის სესხი, იპოთეკური სესხი).

6. სესხის პარამეტრების (პირობების) ადაპტაცია მსესხებლის შესაძლებლობებთან (სესხის პროდუქტის მორგება).

7. ბანკის პერსონალის რაოდენობის შემცირება, დაზოგვა დაბალი კვალიფიკაციის მქონე პერსონალის გამოყენებით.

სრული სია და დეტალური აღწერამსგავსი მოდელები წარმოდგენილია ნამუშევარში. ნერვული ქსელის მოდელი "CRIS" აფასებს თაღლითობის ალბათობას ავტორიზაციის სქემისა და მფლობელის ხარჯების მახასიათებლების ანალიზით. საკრედიტო ბარათი. Experian National Risk Model ეფუძნება წარსულს საკრედიტო მახასიათებლებიდა წინასწარმეტყველებს მსესხებლის პრობლემურ ქცევას ოცდაოთხი თვის განმავლობაში. HORIZON სისტემა მოიცავს მსესხებლის მახასიათებლების საფუძველზე აგებულ თერთმეტ მოდელს და განსაზღვრავს ზარალის კოეფიციენტს მსესხებლის გაკოტრების შემთხვევაში. TransRisk Auto მოდელი განსაზღვრავს სატრანსპორტო საშუალებების სესხების სესხის ვადაგადაცილების თორმეტთვიან ალბათობას. რუსული და დასავლური სისტემების მიმოხილვის საფუძველზე ამ სახისმოდი ხაზგასმით აღვნიშნოთ ავტომატური კრედიტის შეფასების სისტემის ტიპიური სტრუქტურა, რომელიც ნაჩვენებია ნახ. ერთი.

ბრინჯი. 1. ავტომატური კრედიტის შეფასების სისტემის სტრუქტურა

კრედიტუნარიანობის შეფასების მოდელის აგების მოდული (სკორინგის მოდელი) არის კრედიტუნარიანობის შეფასების სისტემის ძირითადი, ძირითადი ელემენტი. დარჩენილი მოდულები დამხმარეა და უზრუნველყოფს სესხის გაცემის შესახებ გადაწყვეტილების მიღების პროცესს მოდულის შედეგის გამოყენებით - მოდელი, რომლის საფუძველზეც ფასდება მსესხებლის კრედიტუნარიანობა.

სკორინგის მოდელის აგების მოდული არის მეთოდების, მიდგომების, ინფორმაციის საცავების ერთობლიობა, რომლითაც საკრედიტო დაწესებულების თანამშრომლები იღებენ კრედიტუნარიანობის შეფასების მოდელს, რომლის საფუძველზეც ხდება მსესხებლის შეფასება. ამ მოდულის მთავარი მიზანია კრედიტუნარიანობის შეფასების მოდელის შექმნა, საკრედიტო დაწესებულების თანამშრომლებისთვის (ანალიტიკოსებისთვის) ხელმისაწვდომი სხვადასხვა მეთოდებისა და მიდგომების გამოყენებით, მონაცემები (საკრედიტო ისტორია, საექსპერტო ცოდნა, რეგიონის მაკროეკონომიკური მაჩვენებლები და ა.შ.). ხელმძღვანელობს მოთხოვნებისა და შეზღუდვების ჩამონათვალით. ამ მოდულის მუშაობის შედეგია კრედიტუნარიანობის შეფასების აგებული მოდელი.

მოდით განვიხილოთ ეს კონცეფცია უფრო დეტალურად. გამარტივებული ფორმით, ასეთი მოდელი არის მსესხებლის გარკვეული მახასიათებლების მნიშვნელობების შეწონილი ჯამი (კონვოლუცია). შედეგი არის ინტეგრალური მაჩვენებელი (საკრედიტო რეიტინგი). რაც უფრო მაღალია ის, მით უფრო დაბალია საკრედიტო რისკის დონე. კრედიტის შეფასების მოდელი (CSM – Credit Scoring Model) გაფორმდა ზოგადი ხედიშეიძლება წარმოდგენილი იყოს შემდეგნაირად:

CSM=< I 0 (G, L, Ф, А); К (I); Т >,

სადაც I 0 - საკრედიტო რეიტინგი, მსესხებლის კრედიტუნარიანობის საზომი; G არის მსესხებლის კრედიტუნარიანობის ფაქტორების ერთობლიობა; L არის შეფასებების ნაკრები G სიმრავლიდან თითოეული ფაქტორისთვის; Ф არის წონათა ერთობლიობა, რომელიც განსაზღვრავს თითოეული ფაქტორის მნიშვნელობას G სიმრავლიდან; A - გაანგარიშების მეთოდი I 0; K არის I 0-ზე დაფუძნებული საკრედიტო პირობების განსაზღვრის მოდელი; Т – დაწესდა მოდელის შეზღუდვები.

მოთხოვნები საკრედიტო ქულების ავტომატური სისტემისთვის

მსესხებლისათვის სესხის გაცემის შესახებ გადაწყვეტილების მიღების პროცესში, როგორც წესი, ჩართულია სპეციალისტთა ორი ჯგუფი: ექსპერტ ანალიტიკოსები, რომლებიც განსაზღვრავენ სესხის გაცემის პირობებს და არეგულირებენ შეფასების მოდელს და ოპერატორები, რომლებიც უშუალოდ მუშაობენ მოდელთან ბანკში. ფილიალები. თითოეული ეს ჯგუფი აყენებს რიგ მოთხოვნებს შემუშავებული მოდელისთვის. ავტორების აზრით, ავტომატური კრედიტის შეფასების სისტემა უნდა აკმაყოფილებდეს რამდენიმე მოთხოვნას:

1. ობიექტურობა. მოდელმა უნდა გამოავლინოს ობიექტური შაბლონები სხვადასხვა ფაქტორებს შორის და მინიმუმამდე დაიყვანოს სუბიექტური ადამიანური ფაქტორის გავლენა გადაწყვეტილების მიღებაზე.

2. ავტომატიზაცია. მოდელმა უნდა უზრუნველყოს სასესხო განაცხადების დიდი ნაკადების რეალურ დროში დამუშავების შესაძლებლობა. ამის მიღწევა შესაძლებელია პროგრამული ხელსაწყოს შექმნით.

3. სიზუსტე. მოდელმა უნდა უზრუნველყოს პროგნოზირების უნარის (სიზუსტის) მისაღები დონე, სხვა სიტყვებით რომ ვთქვათ, არასწორად კლასიფიცირებული მსესხებლების მისაღები დონე.

4. ადაპტაცია. მოდელი უნდა ითვალისწინებდეს საკრედიტო დაწესებულების გარე და შიდა გარემოში განხორციელებულ ცვლილებებს, მათ შორის მხედველობაში რეგულაციებისამეთვალყურეო ორგანოები. ეს საშუალებას გაძლევთ მიიღოთ უფრო ინფორმირებული და ზუსტი საკრედიტო გადაწყვეტილებები.

5. მოქნილობა. მოდელის მოქნილობა - მოდელში კორექტირების უნარი, მაგალითად, ფაქტორების წონის შეცვლა, ახალი ფაქტორების დამატება, მოდელის პარამეტრების შეცვლა. ამავდროულად, მოდელი არ უნდა მოითხოვდეს კვალიფიციური ექსპერტების ჩართვას მონაცემთა ახალ სტრუქტურასთან მისადაგებისთვის.

6. განმარტებადობა. მოდელის მნიშვნელოვანი მახასიათებელია იმის ახსნის უნარი, თუ რატომ მიიღო მოცემულმა მსესხებელმა გარკვეული საკრედიტო რეიტინგი. ზოგიერთი მეთოდოლოგია არ იძლევა იმის ახსნას, თუ რატომ უნდა უარი თქვას მოცემულ მსესხებელზე სესხზე. მოდელით მაღალი დონემიღებული გადაწყვეტილების ახსნადობა იწვევს შედეგების მოსახერხებელ ინტერპრეტაციას, მათ ხილვადობას.

7. სირთულის. მოდელის სირთულე უნდა განისაზღვროს ცვლადების რაოდენობისა და მათი ურთიერთობის ხასიათის მიხედვით; ხარჯები (დრო და ღირებულება) მოდელის შესაქმნელად; მოდელის სინთეზის მიდგომის სირთულე. მოდელში არ უნდა იყოს ძალიან ბევრი ცვლადი და ამავდროულად საკმარისი უნდა იყოს მსესხებლის ზუსტი შეფასებისთვის. ამავდროულად, მოდელი უნდა შეიცავდეს მნიშვნელოვან ცვლადებს და უზრუნველყოს მინიმუმ დამატებითი საკვალიფიკაციო მოთხოვნები საკრედიტო მენეჯერისთვის მოდელთან მუშაობისთვის.

საკრედიტო სკორინგის ავტომატური სისტემის დანერგვის პრობლემები

განხორციელების პრობლემის გადაჭრის ორი ძირითადი მიდგომა არსებობს:

1. შეიძინეთ ზოგადი მოდელი. მიდგომის ძირითადი უპირატესობებია: განხორციელების შედარებით დაბალი ხარჯები; მოდელის გამოყენების გამოცდილება, რაც შესაძლებელს ხდის მოდელის ეფექტურობის შეფასებას. მთავარი მინუსი არის მოდელის განვითარების მოქნილობისა და შესაძლებლობების ნაკლებობა, მოდელის კორექტირებისა და განახლების შეუძლებლობა დეველოპერების დახმარების გარეშე. გამომდინარე იქიდან, რომ უცხოურ საკრედიტო დაწესებულებებში მსესხებლების კრედიტუნარიანობის შეფასების მოდელების გამოყენებას ისტორია აქვს, ლოგიკურია ვივარაუდოთ, რომ მათი გამოყენება შესაძლებელია რუსულ პირობებში, როგორც სტანდარტული, საკუთარი გადაწყვეტილების მიღების ინსტრუმენტების შექმნის გარეშე. ავტორების აზრით, უცხოური სტანდარტების მოდელების გამოყენება რუსულ პირობებში რთულია, რადგან არსებობს მახასიათებლები, რომლებიც დაკავშირებულია ქვეყნის ეკონომიკის არასტაბილურობასთან, ჩრდილოვანი შემოსავლების დიდი წილი, რეგიონების ცვალებადობა სოციალურ-ეკონომიკური თვალსაზრისით. განვითარება, სპეციფიკა საკანონმდებლო ჩარჩო, რაც გავლენას ახდენს მსესხებლების კრედიტუნარიანობის შეფასების პროცედურის ორგანიზებაზე. მოდელი უნდა შეესაბამებოდეს გარკვეულ ქვეყანას, მის ეკონომიკურ და ფინანსური პირობები, კონკრეტული საკრედიტო დაწესებულების მახასიათებლები.

2. შეიმუშავეთ მოდელი თქვენი ან მესამე მხარის ანალიტიკოსების გამოყენებით. მიდგომის შედეგი, მუშაობის თვალსაზრისით, იქნება ინდივიდუალურად მორგებული საკრედიტო რეიტინგის მოდელი. მიდგომის ძირითადი უპირატესობაა საკრედიტო ინსტიტუტის სპეციფიკის გათვალისწინება და მოდელის შემუშავების შესაძლებლობა. მთავარი მინუსი არის შედარებით რესურსზე ინტენსიური მიდგომა და კვალიფიციური სპეციალისტების საჭიროება.

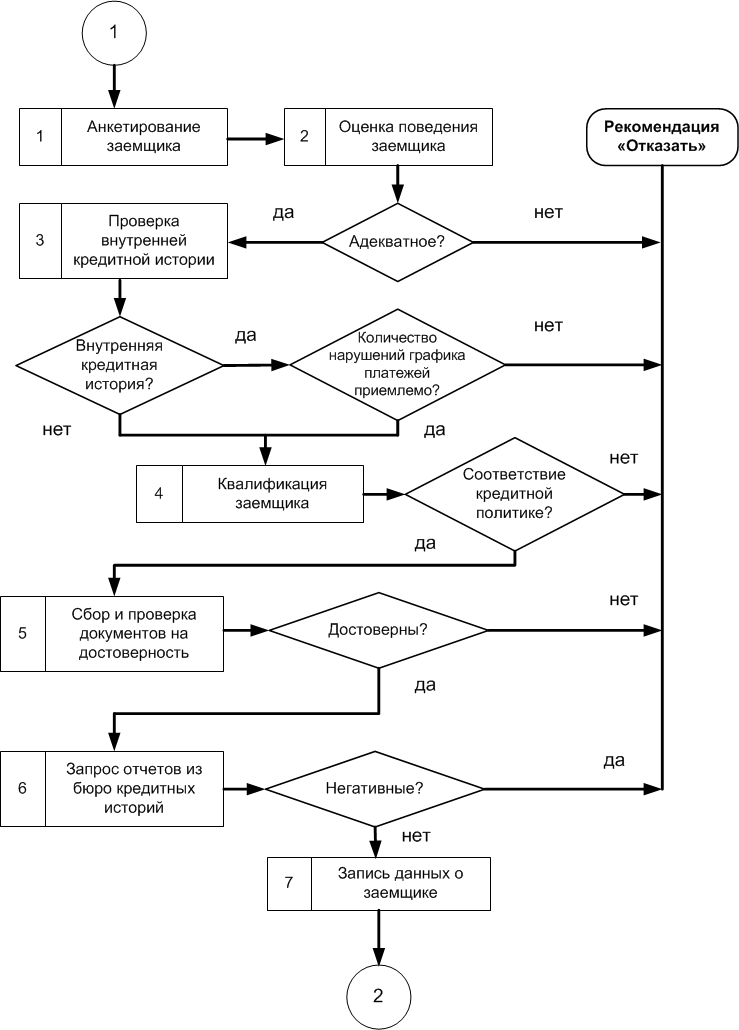

ბუნდოვანი დასკვნის საფუძველზე საკრედიტო ქულების ავტომატური სისტემის გამოყენების მაგალითი

შემუშავებული საკრედიტო შეფასების მოდელის დანერგვა და ფუნქციონირება პირებისაკრედიტო ორგანიზაციაში წინ უძღოდა ორგანიზაციული მხარდაჭერის მოდელის შექმნა. მოდელის ორგანიზაციული მხარდაჭერის შექმნის ფარგლებში, აუცილებელია მოდელის მუშაობის ეტაპების თანმიმდევრობის დადგენა; მიღებული გადაწყვეტილებების სია; საჭირო ინფორმაცია და შედეგი თითოეულ ეტაპზე; გადაწყვეტილების მიღებაზე პასუხისმგებელი პირები. მოდელის ექსპლუატაცია შიგნით საკრედიტო განყოფილებაშეიძლება დაიყოს სამ ეტაპად: მსესხებლის შესახებ ინფორმაციის შეგროვება, მსესხებლის შეფასება, სესხის გაცემის შესახებ გადაწყვეტილების მიღება.

ნახ. ნახაზი 2 გვიჩვენებს მსესხებლის წინასწარი შეფასების ბლოკ-სქემას (პრესკორინგი). წინასწარი შეფასება აუცილებელია, რადგან აუცილებელია სესხის გაცემის აუცილებელი პირობების გათვალისწინება. პრაქტიკაში, ასეთი პირობები მოიცავს მსესხებლის ქცევის ადეკვატურობის ხარისხს, დოკუმენტების ავთენტურობის შემოწმებას, ნეგატივის არარსებობას. საკრედიტო ისტორია, მსესხებლის შესაბამისობა ორგანიზაციის საკრედიტო პოლიტიკასთან. ნახ. 3 გვიჩვენებს მოდელის მიხედვით გადაწყვეტილების მიღების თანმიმდევრობას. მოდელი არის მომზადებადი, ჩაწერილი მონაცემები მსესხებლის მახასიათებლების შესახებ გამოიყენება ბუნდოვანი-მრავალჯერადი კლასიფიკატორის წევრობის ფუნქციების პარამეტრების დასაზუსტებლად. იქმნება ორი მნიშვნელობა საკრედიტო რეიტინგი- რაოდენობრივი და ხარისხობრივი.

ბრინჯი. 2. მსესხებლის წინასწარი შეფასების თანმიმდევრობა

ბრინჯი. 3. მოდელის მიხედვით დაკრედიტების შესახებ გადაწყვეტილების მიღების თანმიმდევრობა

ინფორმაციის მხარდაჭერა განიხილება კუთხით საჭირო ინფორმაციამიიღოს გადაწყვეტილება სესხის გაცემის შესახებ, მისი მიღების წყაროები და მონაცემთა ნაკადების მოდელი. ინფორმაციის ძირითადი წყაროა მსესხებლის მიერ შევსებული განაცხადის ფორმა და შეიცავს მისი მახასიათებლების მნიშვნელობებს. განაცხადის ფორმაში მოცემული ინფორმაცია დასტურდება შესაბამისი დოკუმენტებით, რომელთა ჩამონათვალს ადგენს საკრედიტო დაწესებულება შესაბამისად საკრედიტო პოლიტიკა. სესხის გაცემის შესახებ გადაწყვეტილება შეიძლება ეფუძნებოდეს მხოლოდ განაცხადის ფორმას ინფორმაციის შესაბამისი დოკუმენტებით დადასტურების გარეშე, რამაც შეიძლება გამოიწვიოს მცდარი გადაწყვეტილებები მოწოდებული ინფორმაციის უზუსტობის გამო. წარმოდგენილი დოკუმენტების რაოდენობის ზრდა იწვევს საკრედიტო განაცხადის დამუშავების სირთულის ზრდას და განაცხადის ფორმაში მოცემული ინფორმაციის სანდოობის დონის მატებას.

მოზიდული სახსრების ანალიზის ბანკის ძირითადი ინდიკატორების ფორმირების მეთოდოლოგიის შესწავლა; ბანკის მოზიდული სახსრების ფორმირების პროცესის ავტომატიზაციის დავალების დაყენება; მოზიდული სახსრების ანალიზის ბანკის ძირითადი ინდიკატორების ფორმირებისათვის არსებული პროგრამული ინსტრუმენტების მიმოხილვის გაკეთება; აირჩიეთ პროგრამირების ხელსაწყოები; მიეცით პროგრამის სტრუქტურა...

გააზიარეთ სამუშაო სოციალურ ქსელებში

თუ ეს ნამუშევარი არ მოგწონთ, გვერდის ბოლოში არის მსგავსი ნამუშევრების სია. თქვენ ასევე შეგიძლიათ გამოიყენოთ ძებნის ღილაკი

სხვა დაკავშირებული სამუშაოები, რომლებიც შეიძლება დაგაინტერესოთ.vshm> |

|||

| 19813. | კომერციული ბანკის მოზიდული და ნასესხები სახსრების ანალიზი | 151.26 კბ | |

| მიუხედავად იმისა ეკონომიკური პირობები, საბანკო საქმიანობისთვის რესურსების ბაზა მნიშვნელოვანია. თანხა დამოკიდებულია თანხების მოზიდვის ოპერაციებზე საბანკო რესურსებიდა, შესაბამისად, კომერციული საბანკო საქმიანობის მასშტაბები. მეორე მხრივ, რესურსების ხელსაყრელი განაწილება ხელს უწყობს კომერციული ბანკების მომგებიანობისა და ლიკვიდურობის გაზრდას, უზრუნველყოფს მათ ეკონომიკურ დამოუკიდებლობასა და სტაბილურობას. | |||

| 11024. | 1C: Enterprise-ზე დაფუძნებული საწარმოს ფინანსური ანალიზისთვის პროგრამული მოდულის შემუშავება | 910 კბ | |

| შეფასებისთვის ტარდება ანალიზი ფინანსური მდგომარეობასაწარმოები. საწარმოს ფინანსური მდგომარეობის შესაფასებლად გამოიყენება ინდიკატორები ფინანსური ანალიზილიკვიდობის გადახდისუნარიანობის მომგებიანობის ინდიკატორები ბიზნეს საქმიანობადა საწარმოს გაკოტრების რისკი, რომლებიც ფორმირდება ბალანსის ფორმის No1 და მოგების ანგარიშგების საფუძველზე ... | |||

| 4720. | პროგრამული უზრუნველყოფის შემუშავება სასწავლო გეგმების ფორმირების ავტომატიზაციისთვის IT&CS OmSTU ფაკულტეტის ICT დეპარტამენტში | 1.55 მბ | |

| SEDO-ს მთავარი მიზანი შენახვის ორგანიზებაა ელექტრონული დოკუმენტები, ასევე მათთან მუშაობა (კერძოდ, მათი ძებნა როგორც ატრიბუტების, ასევე შინაარსის მიხედვით). EDMS ავტომატურად უნდა აკონტროლებდეს დოკუმენტებში ცვლილებებს, დოკუმენტების შესრულების ვადებს, დოკუმენტების მოძრაობას და ასევე აკონტროლებს მათ ყველა ვერსიას და ძირს. | |||

| 13010. | ტექნოლოგიური პროცესის შემუშავება ასამბლეის პროდუქტის ნაწილის წარმოებისთვის CNC მანქანებისა და ავტომატიზაციის აღჭურვილობის გამოყენებით | 6.58 მბ | |

| კორპუსის დასამზადებლად ჩვეულებრივ გამოიყენება ლითონები ან მათი შენადნობები: ბრინჯაო ან სპილენძი, რომელიც შეიძლება მოოქროვილი, ნიკელი, ქრომი; უჟანგავი ფოლადი; ტიტანის; ალუმინის; ძვირფასი მეტალები: ვერცხლის ოქრო პლატინის და პლასტმასის; კერამიკა; ტიტანის ან ვოლფრამის კარბიდები; ბუნებრივი ქვა; საფირონი; ხის რეზინის. როგორც საათის მინა, ჩვეულებრივ გამოიყენება გამჭვირვალე პლასტმასის მინერალური ან საფირონის მინა ... | |||

| 11293. | ძირითადი საშუალებების თავისებურებები და სასწავლო და სასწავლო პროცესის მეთოდები | 36.6 კბ | |

| ადამიანისთვის სირბილი, ისევე როგორც სიარული, სასიცოცხლოდ მნიშვნელოვანია. საბერძნეთის ერთ-ერთ კლდეზე იპოვეს წარწერა: თუ გინდა იყო ძლიერი, გაიქეცი, თუ გინდა იყო ლამაზი, გაიქეცი, თუ გინდა იყო ჭკვიანი, გაიქეცი. ამ საქმესსაუბარია მძლეოსნობაში ახალგაზრდული კატეგორიის სპორტსმენების სპორტულ მომზადების პროცესზე, რაც, როგორც წესი, გულისხმობს სპორტსმენების მომზადებას მაღალი სპორტული შედეგების მისაღწევად. გარდა ამისა, სრულფასოვანი სპორტული ვარჯიშისთვის აუცილებელი ფორმები და საშუალებებია, უპირველეს ყოვლისა: თეორიული ვარჯიში, რომლის მიზანია ... | |||

| 18454. | საწარმოში ძირითადი საშუალებების აღრიცხვის ფორმირების პროცედურა | 111.11 კბ | |

| შენობებისა და აღჭურვილობის, ძირითადი საშუალებების უძრავი ქონების პირველადი აზომვა. უძრავი ქონების შენობებისა და ძირითადი საშუალებების აღჭურვილობის შემდგომი ხარჯები. უძრავი ქონების შენობებისა და ძირითადი საშუალებების აღჭურვილობის ამორტიზაციის აღრიცხვა. | |||

| 11161. | ძირითადი საშუალებების აღრიცხვის, ანალიზისა და აუდიტის მეთოდოლოგიის გამჟღავნება და მათი გამოყენების ეფექტურობის გაუმჯობესების გადაწყვეტილებების შემუშავება. | 127.98 კბ | |

| ძირითადი საშუალებების როლი და მნიშვნელობა ბაზრის პირობებში. ეკონომიკური სუბიექტიდა ძირითადი საშუალებების აღრიცხვის ამოცანები. ძირითადი საშუალებების კლასიფიკაცია და შეფასება. ძირითადი საშუალებების მოძრაობის აღრიცხვა შპს „ტალნახბიტის“ მაგალითზე. | |||

| 3239. | ჰესებზე ძირითადი საშუალებების ღირებულების გაანგარიშება, ძირითადი საშუალებების ტექნიკური გაუმჯობესება ხანდაზმულობის აღმოსაფხვრელად და ტექნიკურ-ეკონომიკური მაჩვენებლების უახლესი ტექნიკის დონეზე გაუმჯობესების მიზნით. | 110.16 კბ | |

| ჰიდროენერგეტიკა არის ადამიანის ეკონომიკური საქმიანობის სფერო, დიდი ბუნებრივი და ხელოვნური ქვესისტემების ერთობლიობა, რომელიც ემსახურება წყლის ნაკადის ენერგიის ელექტრო ენერგიად გადაქცევას. | |||

| 20228. | კატავ-ივანოვსკის მემორანდუმის მემორანდუმის მე-2 საშუალო სკოლის სკოლის ექიმის მუშაობის ავტომატიზაციის მოდულის შემუშავება. | 362.85 კბ | |

| პრეცედენტული დიაგრამისა და საგნების კლასიფიკაციის გამოყენებით, განსაზღვრეთ სისტემის მომხმარებლების ტიპები და თითოეული ტიპის მომხმარებლისთვის, განსაზღვრეთ მისთვის ხელმისაწვდომი ოპერაციები ობიექტებზე (ანუ აღწერეთ რომელ მომხმარებელს შეუძლია ნახოს, შეცვალოს, წაშალოს რა ინფორმაცია და რა შეზღუდვებით). | |||

| 15861. | ტურისტული სააგენტოს კლიენტების მონაცემთა ბაზის შესანარჩუნებლად პროგრამული მოდულის შემუშავება | 1.75 მბ | |

| კვლევის ან განვითარების ობიექტი არის პროგრამული მოდული მონაცემთა ბაზის შესანარჩუნებლად. ასეთმა სისტემამ უნდა შეინახოს და დაამუშავოს მნიშვნელოვანი რაოდენობის მონაცემები. სტანდარტული პროგრამული უზრუნველყოფის გამოყენება, მაგალითად, Word Excel Power Point Outlook პროგრამების, მზა ccess მონაცემთა ბაზების, ბუღალტრული აღრიცხვის თარჯიმნის პროგრამების გამოყენება. ფინანსური სისტემებიცოდნის დოკუმენტების მართვა. | |||

მოდული „წინასწარი კრედიტის დამუშავება“ ინტეგრირებული საბანკო სისტემა BISKVIT შექმნილია სასესხო განაცხადების დამუშავების ბიზნეს პროცესების ავტომატიზაციისთვის. ის შეიძლება გამოყენებულ იქნას როგორც ყოვლისმომცველი სრულფასოვანი გადაწყვეტის ნაწილი საკრედიტო ბროკერის მუშაობის ავტომატიზაციისთვის, მათ შორის "დისტანციური ოფისის" ქვესისტემა და, საჭიროების შემთხვევაში, გარე. პროგრამული პროდუქტები AHML, BKI, სადაზღვევო კომპანიები და ა.შ.

გამოსავალი საშუალებას გაძლევთ ავტომატიზირდეთ საკრედიტო დაწესებულების წინა და უკანა ოფისების წინასწარი საკრედიტო მუშაობის ავტომატიზაცია, კლიენტთან მუშაობის საწყისი ეტაპიდან, საკრედიტო კომიტეტის გადაწყვეტილებამდე და სესხის ხელშეკრულების რეგისტრაციამდე.

მოდული შექმნილია სხვადასხვა საკრედიტო პროდუქტებთან მუშაობისთვის - საკრედიტო ბარათები, მომხმარებლის კრედიტი, იპოთეკური სესხი, მანქანის სესხი. ის საშუალებას იძლევა შემცირდეს ბანკის ხარჯები ბიზნეს პროცესების ორგანიზების ოპტიმალური მიდგომების დანერგვისა და წინასაკრედიტო მუშაობის ხარისხის გაუმჯობესების შესაძლებლობის გამო.

მოდულის ფუნქციონირება

"დისტანციური ოფისის" ქვესისტემა, როგორც სასესხო ბროკერის მუშაობის ავტომატიზაციის სრულფასოვანი გადაწყვეტა, უზრუნველყოფს პოტენციური მსესხებლის, თანამსესხებლის, გარანტიის, შემოთავაზებული სესხის შესახებ ინფორმაციის შეყვანის ავტომატიზაციას. ამრიგად, ქვესისტემა საშუალებას გაძლევთ შექმნათ განაცხადი სესხზე.

სესხის განაცხადი და, საჭიროების შემთხვევაში, ინფორმაცია გარე სისტემებიდან (AHML, BKI, სადაზღვევო კომპანიების პროგრამული უზრუნველყოფა და ა.შ.) ეგზავნება IBS BISKVIT-ს გლობალური ანალიზისა და სესხის გაცემის შესახებ გადაწყვეტილების მისაღებად ქულების და ქულების მოდელების გამოყენებით. მოდული ახორციელებს დოკუმენტების უსაფრთხო ნაკადს წინა და უკანა ოფისებს შორის.

თუ გადაწყვეტილება დადებითია, მოდული ავტომატურად ითვლის სესხის თანხას და ოდენობას საპროცენტო განაკვეთი, აყალიბებს სესხის ხელშეკრულებას და ყველა საჭირო პაკეტიდოკუმენტები.

Გადაწყვეტილებების მიღება

მოდულის მიზანია სესხზე გადაწყვეტილების მიღების გამარტივება. ეს კეთდება გაჩერების პირობების გამოყენებით, სკორინგის და სკორინგის მოდელების პარამეტრების შეყვანით, როგორც პროდუქტისთვის, ასევე კონკრეტული სუბიექტისთვის (მსესხებელი, თანამსესხებელი, გარანტი).

მოდული შეიცავს იმ პირთა სიას, რომელთა ვიზაც საჭიროა განაცხადზე გადაწყვეტილების მისაღებად. ეს სია განსხვავდება ლიმიტის ზომის, განაცხადის პირობების, განაცხადზე ადრე მიღებული გადაწყვეტილებების მიხედვით.

მოდული საშუალებას გაძლევთ დააკონფიგურიროთ განაცხადის მარშრუტი მსესხებლის შესახებ მონაცემების შეყვანიდან სისტემაში შეთანხმების გენერირებამდე სესხის პროდუქტების კონკრეტული ტიპების კონტექსტში. კონტრაქტის გარდა, მოდული წარმოქმნის და ბეჭდავს ყველა საჭირო დოკუმენტს და ანგარიშს.

მოდულის დაყენება

მოდული "წინასწარი კრედიტის დამუშავება" საშუალებას გაძლევთ დააკონფიგურიროთ შემდეგი პარამეტრები სამუშაოსთვის:

- დიფერენცირებული და ანუიტეტური გადახდის გრაფიკის პარამეტრები;

- დაზღვევის გადახდის განრიგის პარამეტრები (მანქანის სესხებზე);

- ქვეპარამეტრები თითოეული ფილიალისთვის;

- სესხის პარამეტრები - ვალუტა (და მისი გაცვლითი კურსი), საკომისიოები, განაკვეთები და ა.შ.

მოხსენება

მოდული ითვალისწინებს შემდეგი დოკუმენტების ფორმირებას:

- სესხის ხელშეკრულება (დანართი 3);

- სესხის დაფარვის გრაფიკი;

- განაცხადი მიმდინარე საბანკო ანგარიშიდან გადარიცხვისთვის;

- განაცხადი სახსრების უნაღდო კონვერტაციაზე (სესხებზე უცხოურ ვალუტაში);

- თანხმობა ინფორმაციის მიწოდებაზე BCI-სთვის.

ასევე ყალიბდება სხვა დოკუმენტები, რომლებიც საჭიროა კონკრეტული ტიპის სესხისთვის.

ურთიერთქმედება სხვა აპლიკაციებთან

გარე აპლიკაციებთან "წინასწარი კრედიტის დამუშავების" მოდულის ურთიერთქმედების უზრუნველსაყოფად, მოდული ახორციელებს ფაილების გაცვლას ან შეტყობინებებს SONIC ოჯახის სამრეწველო აპლიკაციების ინტეგრაციის პროდუქტებზე დაყრდნობით. გაცვლის ფორმატის სტანდარტები შემუშავებულია მონაცემთა ტრანსფორმაციის შესაძლებლობების გამოყენებით SONIC ოჯახის პროდუქტების საშუალებით.