UST - jedinstveni socijalni porez. Ukinut je 2010. godine, ali je zamijenjen jedinstvenim socijalnim porezom. Mnogi poreski obveznici i računovođe još uvijek koriste izraz UST, što znači transfere osiguranja u fondove OFMS, PFR i FSS. Veličina UST u 2019: stope, tabela je data u nastavku.

Postoji opći iznos odbitaka koji se primjenjuje na većinu poreznih obveznika. Poslodavci koji prenose sredstva za svoje podređene djeluju kao poreski obveznici. Jedinstveni socijalni porez u 2019. godini, stopa:

- penzijsko osiguranje – 22% od plate pojedinac;

- doprinosi za pokriće naknada za privremenu invalidninu, kao i naknade za negu djece - 2,9%;

- doprinosi za obavezno zdravstveno osiguranje – 5,1%.

Iznos UST u 2019. nije se promijenio u odnosu na prethodne godine. Ukupan iznos poreza je 30%. Takođe je važno uzeti u obzir premiju osiguranja za povrede. Nije naveden na saveznoj listi poreska služba, ali u FSS. Iznos transfera zavisi od kategorije delatnosti preduzeća.

Visoke stope isplate

Ako doprinosi za individualni zaposlenik doseg određena granica, onda stopa osiguranja se mijenja. Ova novina je na snazi od 2018. godine i odnosi se na doprinose u fondove penzionog osiguranja i doprinose za privremenu invalidnost i materinstvo.

Uplate u tabeli su navedene za jednog zaposlenog.

Plaćanja osiguranja za individualne preduzetnike

Individualni preduzetnici nisu obavezni da plaćaju puna lista premije osiguranja. Oni plaćaju samo za sebe. fiksni iznos. Ranije, da bi se razumjelo koliko je potrebno prenijeti, bilo je potrebno znati veličinu minimalne plaće. Međutim, sada je naknada za osiguranje uzela određeni iznos.

Fiksna plaćanja za 2019. godinu:

- Obavezno zdravstveno osiguranje. 6884 rubalja.

- Penzioni fond. 29 354 rubalja.

Ovi pokazatelji su postavljeni za one preduzetnike čiji godišnji prihod ne prelazi 300 hiljada rubalja. Ako se ovaj limit prekorači, moraju se izvršiti dodatni odbici: 1% od iznosa koji prelazi 300.000 rubalja. Dakle, ako poduzetnik ima godišnji prihod od 500 hiljada rubalja, dodatna naknada će biti (500.000-300.000) * 0,01 = 2000 rubalja.

Doprinose za individualne preduzetnike možete izračunati pomoću zvaničnog kalkulatora Federalne poreske službe koji se nalazi na https://www.nalog.ru/rn77/service/ops/. Za izračunavanje iznosa potrebne su samo dvije vrste ulaznih podataka: period oporezivanja i ukupan prihod za ovaj period. Kao rezultat proračuna, u obliku tabele, biće dati iznosi fiksnih plaćanja relevantni za 2019. godinu, kao i iznos odbitaka koji se naplaćuju na prihode veće od 300 hiljada rubalja.

Doprinosi za zaposlene angažovane od strane IP plaćaju se po standardnim stopama.

Feed-in tarife za određene vrste aktivnosti

Porezni zakonik Ruske Federacije podrazumijeva mogućnost smanjenja UST stopa, pod uslovom da kompanija pripada određenoj vrsti djelatnosti. Poreski obveznici koji su ostvarili beneficije u 2019. godini:

| Vrsta aktivnosti | FIU | FSS | FFOMS |

| Stanovnici luke Vladivostok, osim proizvođača nafte i gasa | 6 | 1,5 | 0,1 |

| Besplatno ekonomska zona na teritoriji Krima i Sevastopolja | 6 | 1,5 | 0,1 |

| Stanovnici okruga naprednih socijalnih. razvoj | 6 | 1,5 | 0,1 |

| Apoteka doo i individualni poduzetnici na UTII sa farmaceutskom licencom | 20 | 0 | 0 |

| IP i LLC na pojednostavljenom poreskom sistemu sa prihodom do 79 miliona rubalja | 20 | 0 | 0 |

| Samostalni poduzetnici s oporezivanjem patenata | 20 | 0 | 0 |

| Organizacije na USN koje se bave dobrotvornim aktivnostima | 20 | 0 | 0 |

| Neprofitna društvena preduzeća usluga, pružanje usluga u oblasti obrazovanja, kulture ili medicine | 20 | 0 | 0 |

| Poreski obveznici doprinose zaposlenima na jedrilicama iz Ruskog registra | 0 | 0 | 0 |

| Poreski obveznici koji se formalno bave turizmom, rekreacijom ili tehnologijom | 8 | 2 | 4 |

| Organizacije na pojednostavljenom poreskom sistemu koje uvode izume sa budžetom ili autonomnim patentom | 8 | 2 | 4 |

| IT poreski obveznici | 8 | 2 | 4 |

| Učesnici projekta Skolkovo | 14 | 0 | 0 |

Tarife važe sve dok DOO ili individualni preduzetnik pripada preferencijalnoj kategoriji prema OKVED-u. Ako u navedenom roku OKVED kod ne bude potvrđen aplikacijom i certifikatom FSS-u, pogodnosti se mogu izgubiti.

VNim klađenje

Prilikom plaćanja UST obračunavamo doprinose Penzionom fondu Ruske Federacije, OFMS, kao i naknade za materinstvo i privremeni invaliditet. Međutim, postoji još jedna kategorija premija osiguranja, čiju uplatu i dalje obavlja FSS. To su doprinosi za povrede i profesionalne bolesti. Izračunajte koliko kamate trebate platiti, možete OKVED kod ili razred profesionalni rizik postoje u preduzeću.

| Klasa rizika | Bid | Klasa rizika | Bid | Klasa rizika | Bid |

| 1 | 0,2 | 12 | 1,3 | 23 | 3,7 |

| 2 | 0,3 | 13 | 1,4 | 24 | 4,1 |

| 3 | 0,4 | 14 | 1,5 | 25 | 4,5 |

| 4 | 0,5 | 15 | 1,7 | 26 | 5,0 |

| 5 | 0,6 | 16 | 1,9 | 27 | 5,5 |

| 6 | 0,7 | 17 | 2,1 | 28 | 6,1 |

| 7 | 0,8 | 18 | 2,3 | 29 | 6,7 |

| 8 | 0,9 | 19 | 2,5 | 30 | 7,4 |

| 9 | 1,0 | 20 | 2,8 | 31 | 8,1 |

| 10 | 1,1 | 21 | 3,1 | 32 | 8,5 |

| 11 | 1,2 | 22 | 3,4 |

Prilikom prenosa doprinosa postoje državne beneficije. Ako u preduzeću rade osobe sa invaliditetom od 1-3 stepena premije osiguranja treba ih izračunati uzimajući u obzir 60% prvobitne stope.

OKVED kod možete saznati u FSS. Vrsta aktivnosti se redovno utvrđuje kada se kontaktira FSS. Morate podnijeti zahtjev i uz nju priložiti potvrdu o potvrdi.

Karakteristike izvještavanja

Obračun navedenih doprinosa se redovno dostavlja državnim organima. Obračun doprinosa koji kontroliše Federalna poreska služba mora se izvršiti i prikazati na papiru do 30. u mjesecu koji slijedi nakon izvještajnog. Do isteka roka za prijavu, obračun bi već trebao biti u lokalnoj filijali Federalne poreske službe (na mjestu registracije filijale).

Obračun doprinosa za FSS sadrži samo obračune koji se odnose na doprinose za povrede i profesionalne bolesti i naziva se 4-FSS. Dokument se podnosi elektronskim ili pismenim putem. Format isporuke zavisi od broja zaposlenih u organizaciji. Papirna dokumenta se primaju do 20. narednog mjeseca, a elektronska uplate do 25.

Dokumentaciju priprema direktor ili ovlašteni predstavnik.

Porezni kalkulator

Kako biste brzo izračunali potreban iznos odbitaka (uključujući doprinose za povrede), preporučuje se korištenje brzih i praktičnih online kalkulatora.

Kalkulator vam omogućava da izračunate uplate u penzioni fond, FFOMS, doprinose za obavezno socijalno osiguranje. Standardno, kamate određuje država za standardne poreske obveznike. Ukoliko organizacija ili individualni preduzetnik spada u preferencijalne kategorije, potrebno je promeniti ulazne podatke.

Ako poreski obveznik prenosi odbitke po standardnim stopama, dovoljno je navesti iznos zarada da bi se dobili konačni rezultati. Prikazuju se u obliku tabele u kojoj su odbici za svaku vrstu doprinosa posebno naznačeni.

Korisnik može promijeniti šablon: za organizaciju, za individualne poduzetnike sa ili bez zaposlenih.

AT rusko zakonodavstvo postoje porezi koje plaćaju svi, bez obzira čime se osoba bavi, na veličinu poreske stope utiče aktivnost građanina zemlje.

Uzmimo u obzir, na primjeru tabele UST stopa u 2019., koliko će poslodavci i zaposleni morati platiti. Zašto je potreban ovaj porez i hoće li se mijenjati veličina same stope? Kako napraviti ispravan proračun?

UST šema plaćanja prikazana je na ovoj slici:

Porez je ukinut prije više od šest godina, zamijenjen je sa obavezna plaćanja, koju plaćaju svi građani - Penziona, Med. i socijalno osiguranje. Iz navike se ovi porezi nazivaju jedinstvenim socijalnim porezom. Vlada planira povratak ovaj porez.

To će vas osloboditi obaveze razdvajanja plaćanja, pojednostaviti proceduru verifikacije. A, kako očekuju poreznici, naplatiće novac čak i od onih koji su pokušali da izbjegnu plaćanje poreza.

Istovremeno, ovaj porez svojim građanima pruža zaštitu – obezbjeđuje buduću penziju, obezbjeđuje besplatno medicinsku njegu u određenim institucijama. Daje socijalne garancije svakom građaninu koji plaća doprinos.

Ko treba da plati i za šta

Ako se oslanjate na zakon, onda su sva službeno zaposlena lica dužna da plaćaju ovaj porez. I oni su podijeljeni u dvije grupe - radnike i poslodavce. Dakle, morate platiti porez:

- Individualni preduzetnici bez zaposlenih.

- Preduzeća sa zaposlenima.

- Mali i veliki preduzetnici.

- Lica koja ne pripadaju individualnim preduzetnicima, primaju bilo kakvu novčanu nagradu.

Ove kategorije građana imaju drugačiji predmet oporezivanja. Velika i mala preduzeća moraju davati doprinose na određene isplate - plate, druge naknade koje potpadaju pod radni ili zakonski ugovor.

Individualni poduzetnici, ako nemaju zaposlene, plaćaju sami.

Kako se obračunava UST stopa za poslodavce

Gotovo svi obveznici daju doprinose državi po jedinstvenoj stopi UST koja se sastoji od sljedećih dijelova:

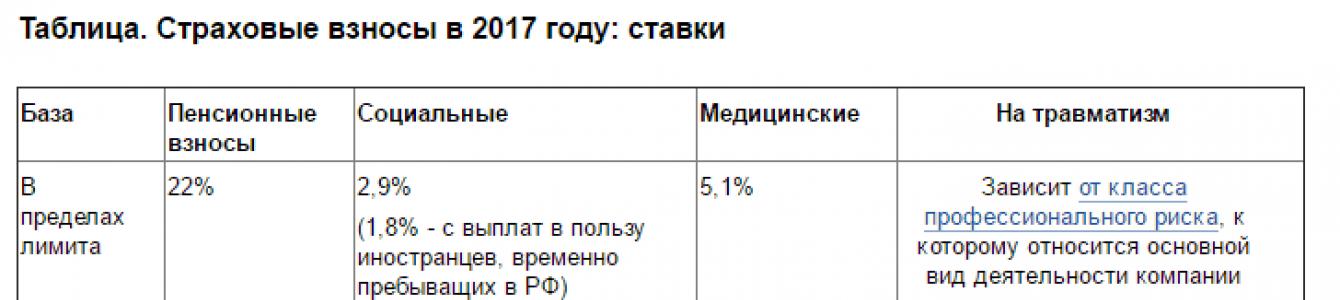

- Penzioni fond Rusije - 22%.

- Zdravstveno osiguranje - 5,1%.

- Socijalno osiguranje - 2,9%.

Ukupno "UST stopa" je 30%.

Organizacije koje vrše prenos doprinosa i ukupan iznos koji dostiže granicu - 155 hiljada rubalja. za penzioni fond mogu računati na smanjenje stope do 20% ili manje.

Ako su uplate veće od 718.000, onda će stopa biti smanjena na 10 posto. Za društvene strah, dostizanje granice od 718 hiljada rubalja uopšte oslobađa od plaćanja poreza.

Za sve ostale obveznike jedinstvena poreska stopa u 2019. godini iznosiće 30%.

UST stopa za samozapošljavanje i 1% prihoda

Za preduzetnike koji rade "za sebe", potpuno drugačiji sistem plaćanja. Nisu obavezni da uplate u fond socijalno osiguranje, ovo nije obavezna premija osiguranja.

Obavezne uplate koje je trgovac dužan da izvrši su Fond PIO i zdravstveno osiguranje. Ovdje se računa iz minimalna plata rada, koji je uspostavljen u ovoj fazi.

Na primjer, u 2019. godini minimalna plaća iznosi 7.500 rubalja. Odnosno, na osnovu toga se vrši obračun obaveznih doprinosa. Koristimo primjer da pokažemo kako izračunati ESN.

Bid penzioni fond iznosi 26%, pa računamo na sljedeći način:

- 7.500 (minimalna plata) *% (stopa fonda) * 12 (mjeseci godišnje) = 400 rubalja. To znači da ovaj iznos trgovac mora uplatiti Penzionom fondu.

Za obračun u medu. strah, koristićemo sličan metod, samo će se stopa promeniti - 5,1%.

- 7.500 * 5,1% * 12 = 4.590 rubalja.

- Ukupan obavezni doprinos za individualne preduzetnike bez zaposlenih iznosiće - 400 + 4.590 = 27 990 .

Mora se imati na umu da ako prihod trgovca prelazi 300 hiljada rubalja, on mora dodati 1% ovom iznosu.

Mogu li se trgovci nadati smanjenju poreza? Da, i svake godine mala i srednja preduzeća podržava država. Omogućava vam da smanjite porezno opterećenje. Pojednostavljivači koji koriste sistem "prihoda" od 6% mogu iskoristiti prednosti smanjenja poreza.

Da vidimo kako će to izgledati ako priprosti čovjek radi za sebe i nema zaposlenih.

U toku godine trgovac je imao dobit, koja se raščlanjuje po kvartalima.

Iznos prihoda trgovca za godinu iznosio je 760 hiljada rubalja. Izračunajmo porez:

- 6% * 760.000 = 45.600 rubalja.

Trgovac je tromjesečno plaćao sve doprinose za obavezno osiguranje u cilju smanjenja plaćanje unaprijed prema ESN-u.

Kako smo već utvrdili, iznos doprinosa preduzetnika je 27.900. Uzimamo u obzir da je prihod našeg trgovca premašio 300 hiljada, što znači da se pri obračunu poreza mora dodati jedan odsto:

- (760.000 - 300.00 = 360.000) * 1% = 3.600 + 27.900 = 31.590 rubalja.

Kao rezultat toga, ispada da pojednostavljena osoba koja radi za sebe i nema zaposlene mora platiti obvezni jedinstveni socijalni porez u iznosu od 31.590 rubalja.

Pogledajte i edukativne video zapise o premijama osiguranja:

Jedinstveni socijalni porez (UST) je koncept koji se koristi u oporezivanju. O svom trošku, pravo zaposlenih na besplatna pomoć u određenim medicinske organizacije. Takođe omogućava zaposlenima da računaju na državne penzije i socijalna davanja.

Ova vrsta oporezivanja će vjerovatno biti vraćena ove godine.

Ko treba da vrši odbitke za jedinstveni socijalni porez

Poreski obveznici su svi koji imaju posao.

Svi koji su obveznici plaćanja socijalnog poreza obično se dijele u dvije grupe:

- Sva lica koja vrše plaćanja pojedinci, individualni preduzetnici, razne organizacije i preduzeća, pojedinci koji nisu samostalni preduzetnici.

- Samostalni preduzetnici u privatnoj praksi.

Šta je predmet oporezivanja

Objekti oporezivanja za jedinstveni socijalni porez su neznatno drugačiji za obveznike prve i druge podgrupe.

Za one osobe koje pripadaju prvoj grupi, predmet oporezivanja će biti sve isplate fizičkih lica po različitim ugovorima (kako radnim tako i svim vrstama građanskog prava).

Za lica druge grupe predmetom oporezivanja će se smatrati sve vrste prihoda od rada po odbitku određenih rashoda.

Stopa socijalnog poreza, primjer obračuna

Preduzetnik je dužan da sredstva izdvaja u penzioni fond i fond zdravstveno osiguranje.

Doprinosi za fondovi osiguranja su fakultativni i dobrovoljni. Svi ovi doprinosi individualni preduzetnik direktno proporcionalno minimalna veličina plate ().

Dakle, doprinosi u Penzioni fond će iznositi 26% minimalne plate za godinu: 12 * 26% * minimalne zarade. Slično, obračunavaju se odbici u fond zdravstvenog osiguranja, samo uzimajući u obzir stopu od 5,1%.

Svi doprinosi individualnog preduzetnika zavise i od njegovog godišnjeg prihoda. Ako prelazi prag od tri stotine hiljada rubalja, tada se jedan posto iznosa koji premašuje naznačeno ograničenje dodaje svim odbitcima.

Ali i iznos doprinosa ima određeno ograničenje. dakle, maksimalna veličina doprinosi u Penzioni fond u 2016. godini iznosili su nešto manje od 155.000 rubalja.

Visina stope socijalnog poreza može varirati u zavisnosti od visine naknada. Odnosno, može se smanjiti kada se dostigne određena granica.

Ovo ograničenje se mijenja svake godine. 2018. nije bila izuzetak. Takve stope UST su se promijenile, različite su za doprinose u penzioni fond i fond socijalnog osiguranja.

Penzijski fond: kada se prikupi manje od 796 hiljada rubalja, stopa UST je 22%, kada se prikupi više od 796 hiljada rubalja, stopa UST se smanjuje na 10%.

Fond socijalnog osiguranja: sa obračunima manjim od 718 rubalja, stopa je 2,9%, više od 718 hiljada rubalja - 0%.

O povraćaju jedinstvenog socijalnog poreza možete saznati iz videa.

Jedinstveni socijalni porez: najnovije vijesti, promjene u 2019

U skladu sa zakon o budžetu zemlje i promjene u 2019. godini, postoje određene izmjene vezane za plaćanje UST-a:

- Povećan je broj preduzeća koja ispunjavaju uslove za elektronsko izvještavanje.

- Prilikom odbijanja doprinosa za jedinstveni socijalni porez sada je zabranjeno zaokruživanje iznosa u bilo kom smjeru.

- AT pravila vezane za oporezivanje, dodane su nove stavke.

Maksimalni indikator za obračunavanje uplata u Penzioni fond (PIO) je zakonski fiksiran, a za fond zdravstvenog osiguranja takva ograničenja još ne postoje. - Postoje promjene koje se odnose na odbitke osiguranja pri otpuštanju radnika.

Sada na premije osiguranja ne podliježu samo iznosi manji od tri prosječne mjesečne zarade, kao i plaćanje putnih troškova, ali se potonji troškovi obavezno dokumentuju. - Oni poslodavci koji u svoje organizacije raspoređuju lica koja su strani državljani sada su obavezni da plate.

Jedini izuzetak je angažovanje vrhunskih stručnjaka iz inostranstva. - U slučaju bilo kakvih problema ili situacija više sile, sada je sasvim realno proglasiti odgodu plaćanja jedinstvenog socijalnog poreza ili otplate na rate.

To je moguće uz neopravdano kašnjenje u finansiranju, za sezonska preduzeća i pod okolnostima koje su van kontrole poslodavca - viša sila (proizvođene katastrofe, prirodne katastrofe, vojne operacije itd.) organizacija (fond socijalnog osiguranja, fond zdravstvenog osiguranja ili penzioni fond).

I tada će se donijeti odluka.

- AT pravila vezane za oporezivanje, dodane su nove stavke.

- Izvršene su promjene koje se odnose na inspekcije organizacije od strane nadzornih preduzeća.

Rok inspekcijskog nadzora može se produžiti sa četiri mjeseca na šest mjeseci ako za to postoje ozbiljni razlozi, među kojima su: dokumentovane činjenice o prekršajima koji zahtijevaju hitna provera i poduzimanje hitnih mjera; verifikacija preduzeća sa filijalama koje se nalaze u različitim subjektima Ruska Federacija; nepostojanje dokumenata traženih tokom verifikacije ili njihova netačnost; nema premija osiguranja fiksno vrijeme; kašnjenje zbog više sile.

Takve promjene se uvijek prihvataju zakonodavna tijela na kraju fiskalna godina zakazati finansijski rad naredne godine (izvještajni period).

Budžet penzionog fonda formiran je na teret doprinosa poslodavca u okviru Jedinstvenog socijalnog poreza (Jedinstvenog socijalnog poreza). Jedinstveni socijalni porez, uveden 2001. godine, kombinovao je odvojena plaćanja preduzeća u tri fonda - Penzionom fondu Rusije (PFR), Fondu obaveznog zdravstvenog osiguranja (FOMS) i Fondu socijalnog osiguranja (FSS). Stopa UST je u to vrijeme počela iznositi 35,6% platnog fonda, što je smanjeno odbici osiguranja organizacija i zaposlenih za više od 3%. Osnovna stopa transfera Fondu PIO ostala je ista i iznosila je 28% koristeći regresivnu skalu. Nakon stupanja na snagu UST, Zakon br. 173-F3 "O radnim penzijama u Ruskoj Federaciji" od 17. decembra 2001. i Zakon br. 167-FZ od 15. decembra 2001. "O obaveznom penzijskom osiguranju u Ruskoj Federaciji “ su usvojeni. Kao rezultat toga, fondovski element je ugrađen u mehanizam plaćanja po vremenu penzionog sistema, kao što je ranije pomenuto, a penzija je počela da se sastoji od tri dijela. Procedura za distribuciju UST u smislu penzijski doprinosi. Opća tarifa je iznosila 28%, podijeljena je na 2 dijela: jedan dio u iznosu od 14% išao je u savezni budžet za isplatu osnovnog dijela penzije sadašnjim penzionerima, a drugi dio - 14% je otišao u Penziju Fond i raspoređen je u još 2 komponente. Od toga je 8% odbijeno za dio osiguranja i 6% za kapitalni dio, ali se to odnosilo samo na osobe rođene do 1967. godine. Za muškarce starije od 1952. godine i žene starije od 1956. godine svih 14% je prebačeno na dio osiguranja. Za muškarce rođene 1953-1966 i žene od 1957. do 1966. godine Za dio osiguranja oduzeto je 12%, a za akumulativni dio 2%. Međutim, ovaj aranžman je trajao samo do 2007. godine. Nakon 2007. godine izvršene su izmjene i dopune zakona, tako da se štedni računi građana starijih od 1967. godine, od 2007. godine i do ovog perioda, ne popunjavaju doprinosima za obavezno osiguranje na fondovski dio radne penzije. Tako je u sadašnjem trenutku fondovski dio buduće penzije prisutan za muškarce mlađe od 1953. godine i žene mlađe od 1957. godine, uključujući, ali se od 2007. godine fondovski dio dopunjuje samo za građane mlađe od 1967. godine. To znači da je oko 30 miliona ljudi (skoro 40% ekonomski aktivnog stanovništva zemlje u to vrijeme) isključeno iz fondovskog sistema penzionog osiguranja. Prema Federalna služba državna statistika, upravo je u periodu od otprilike 1950. do 1965. godine došlo do porasta nataliteta u zemlji. Prvi penzioneri ovog perioda pojaviće se 2012. godine. Dopuštajući građanima ovog uzrasta da učestvuju u finansirani program, bilo je moguće malo smanjiti opterećenje radno aktivnog stanovništva u periodu odlaska ovih ljudi u penziju. Ali u ovom slučaju potrebno je izdvojiti više sredstava savezni budžet stvarni penzioneri da isplaćuju penzije, za šta država očigledno nije spremna.

Uvođenje UST-a izazvalo je brojne kontroverze. Problemi su bili sljedeći: od 2001. godine prihodi PFR-a se formiraju na račun primljenih UST naknada, reguliran je postupak plaćanja UST-a i visina tarifa. poreski broj. To znači da su odluke o povećanju penzija i odluke o promjeni tarifa naplata poreza u penzioni sistem su prihvatila različita odeljenja, čiji se ciljevi nisu uvek poklapali. UST-u je povjeren zadatak da ne samo da djeluje kao izvor finansiranja društvenih obaveza države, već da istovremeno služi i kao katalizator politike legalizacije prihoda stanovništva. S tim u vezi, od 1. januara 2005. godine maksimalna UST tarifa je smanjena sa 35,6% na 26%, uključujući i učešće prihoda od penziono osiguranje smanjen je za 8 poena i iznosio je 20%. U početku se raspodjela vršila na sljedeći način: 4% za kapitalni dio, 10% za dio osiguranja i 6% za osnovni dio. Ova procedura je fiksirana za period od 2005. do 2007. godine, kasnije je došlo do preraspodjele kamata: za dio osiguranja je odbijeno 8%, za kapitalni dio 6%, osnovica je ostala nepromijenjena (detaljnije opisano u prethodnom stavu). Međutim, obaveza isplate penzija penzionerima je nastavila da raste. Smanjenje UST-a dovelo je do smanjenja prihoda u sredstva FIU obezbjeđivanje isplate osnovnog i dijela osiguranja radne penzije. Kao rezultat toga, povećana je zavisnost PFR-a o sredstvima federalnog budžeta. Tako je u 2007. godini udio prihoda federalnog budžeta u opšti budžet PFR je premašio 50%. Očekivanja da će smanjenje stope UST dovesti do povlačenja zarada poreskih obveznika iz "sjene" i nadoknaditi sniženu tarifu novim prihodima nisu se obistinila. Postaje očito da se prelazak sa metode prikupljanja prihodnog dijela budžeta Penzionog fonda Rusije (PFR) na račun premija osiguranja koje prikuplja sam PFR, na plaćanje poreza (UST) pokazao neefikasnim. I, kao rezultat toga, od 2011. godine UST je otkazan. Sve gore opisane promjene prikazane su u tabeli 3.1.

Tabela 3.1

Cijene socijalni doprinosi od 1997 do 2012 u Rusiji 121

|

Ime plaćanje |

20 South, |

2011 |

|

|||

|

Uključujući: |

||||||

|

Fond za zapošljavanje |

||||||

|

Odbici zaposlenih u FOJ |

||||||

|

Subvencije Fondu PIO sredstava iz federalnog budžeta |

||||||

|

Omjer zamjene kazne- |

U 2016. godini postalo je poznato da će premije osiguranja biti zamijenjene novom objedinjenom naknadom osiguranja. Naime, država je trebala da se vrati plaćanju jedinstvenog socijalnog poreza (UST), od kojeg su se računovođe oprostile prije sedam godina. Na kraju, vlada je odlučila da ne mijenja naziv uplate. Kao i do sada, osiguranici obračunavaju premije osiguranja, ali ih plaćaju federalnoj poreskoj službi. Postoji jedan izuzetak: kao i pre promene administratora doprinosa, doprinosi za industrijske nesreće se moraju uplatiti FSS.

Radi jednostavnosti, mnogi računovođe među svojim kolegama nazivaju premije osiguranja UST. U ovom članku ćemo također koristiti ovaj koncept. Ali vrijedi zapamtiti da Porezni zakonik Ruske Federacije ne sadrži takav pojam.

Stope doprinosa u 2019. (tabela)

Premije osiguranja u 2019. godini uključuju četiri vrste premija:

- u slučaju majčinstva i bolesti;

- medicinski;

- penzija;

- za traumu.

Opća stopa premije u 2019. iznosi 30% plus stopa premije osiguranja od nezgode (promjenjiva vrijednost i ovisi o opasnosti proizvodnje). Tarife u 2019. direktno zavise od maksimalne vrijednosti osnovice za obračun premija osiguranja. Tarifne stope za pretežnu masu obveznika (član 425 Poreskog zakona Ruske Federacije) date su u tabeli.

TableCijene

Dostavite jedinstveni obračun premija osiguranja na vrijeme i bez grešaka!

Koristite Kontur.Extern 3 mjeseca besplatno!

probaj

Gdje predati izvještaje

U 2019. doprinosi se moraju prijaviti Federalnoj poreskoj službi i FSS-u.

Pored ovog obračuna, osiguranici treba da dostave obrazac 4-FSS. Od 2017. obrazac je postao pojednostavljen i sadrži brojke samo za "traumatične" priloge. Papirnu verziju obrasca potrebno je dostaviti do 20., a elektronsku verziju do 25. u mjesecu koji slijedi nakon izvještajnog perioda.

Primjer izračuna

Platni fond KGB LLC u februaru 2019. iznosio je 358.378 rubalja. Nijedna isplata zaposlenih nije išla dalje od toga zakonski limit. DOO "KGB" nema beneficija. Po stopi od 0,3% LLC "KGB" plaća "traumatične" naknade.

Računovođa KGB LLC izračunao je doprinose i dobio sljedeće vrijednosti:

OPS = 358.378 x 22% = 78.843,16 rubalja

CHI = 358.378 x 5,1% = 18.277,28 rubalja

OSS = 358.378 x 2,9% = 10.392,96 rubalja

Doprinos za povrede = 358.378 x 0,3% = 1.075,13 rubalja.

Ukupno, KGB LLC će prenijeti doprinose Federalnoj poreskoj službi za različite CBC u iznosu od 107.513,40 rubalja (78.843,16 + 18.277,28 + 10.392,96). FSS-u morate poslati 1.075,13 rubalja.