Popis je provjera imovine i obaveza organizacije prebrojavanjem, mjerenjem, vaganjem. Ovo je način da se razjasne računovodstveni pokazatelji i naknadna kontrola sigurnosti imovine organizacije.

Glavni ciljevi inventara:

- * identifikacija stvarnog prisustva imovine;

- * poređenje stvarne raspoloživosti imovine sa podacima računovodstvo;

- * provjera potpunosti odraza u računovodstvu obaveza.

Sva imovina organizacije, bez obzira na njenu lokaciju, i sve vrste finansijskih obaveza podliježu popisu.

Osim toga, zalihe su proizvodne rezerve i druge vrste imovine koje ne pripadaju organizaciji, ali su navedene u računovodstvenim evidencijama (na čuvanju, iznajmljene, primljene na obradu), kao i imovina koja iz bilo kog razloga nije uzeta u obzir.

U zavisnosti od stepena pokrivenosti inspekcijom imovine i obaveza, organizacije razlikuju potpuni i djelimični popis.

Kompletan popis obuhvata sve vrste imovine i finansijskih obaveza organizacije bez izuzetka.

Djelomični popis obuhvata jednu ili više vrsta imovine i obaveza (samo gotovina, materijal, itd.).

Mogu se planirati zalihe koje se sprovode unaprijed rokovi, i iznenadne, koje se sprovode u cilju utvrđivanja prisustva dragocjenosti neočekivano za materijalno odgovorno lice. Sprovode se po nalogu viših organa, rukovodilaca organizacija, na zahtjev revizora, istražnih i kontrolnih organa.

Broj zaliha u izvještajne godine, datume njihovog održavanja, spisak imovine i obaveza provjerenih tokom svakog od njih utvrđuje rukovodilac organizacije, osim u slučajevima kada je popis obavezan.

Popis je potreban:

- * prilikom prenosa imovine organizacije u zakup, otkup, prodaju, kao i pri transformaciji države ili opštinsko preduzeće;

- * prije sastavljanja godišnjeg finansijski izvještaji, osim imovine čiji je popis izvršen najkasnije do 1. oktobra izvještajne godine. Popis osnovnih sredstava može se vršiti jednom u tri godine, a bibliotečkih fondova - jednom u pet godina. U područjima koja se nalaze na krajnjem sjeveru iu područjima koja su im izjednačena, popis dobara, sirovina i materijala može se izvršiti u periodu njihovog najmanjeg preostalosti;

- * prilikom promjene materijalno odgovornih lica (danom prijema i ustupanja predmeta);

- * prilikom otkrivanja činjenica krađe, zloupotrebe ili oštećenja imovine;

- * u slučaju elementarnih nepogoda, požara, nesreća ili drugih vanrednih situacija uzrokovanih ekstremnim uslovima;

- * prilikom likvidacije (reorganizacije) organizacije ili u drugim slučajevima predviđenim zakonom Ruska Federacija.

Za sprovođenje inventara u organizaciji formira se stalna komisija za popis.

Uz veliki obim posla za istovremeni popis imovine i finansijskih obaveza, formiraju se radne popisne komisije.

Uz malu količinu posla i prisustvo revizorske komisije u organizaciji, može joj se dodijeliti inventar.

Personalni sastav stalnih i radnih inventarnih komisija odobrava rukovodilac organizacije. Dokument o sastavu komisije (naredba, rješenje, nalog) upisuje se u knjigu praćenja izvršenja naloga za popis.

U sastav komisije za popis nalaze se predstavnici administracije organizacije, zaposleni u računovodstvenoj službi i drugi stručnjaci (inženjeri, ekonomisti, tehničari itd.).

U sastav komisije za popis mogu biti i predstavnici službe interne revizije organizacije, nezavisne revizorske organizacije.

Odsustvo najmanje jednog člana komisije prilikom popisa je osnov za priznavanje rezultata popisa nevažećim.

Prije popisa sprovode se pripremne mjere: materijalna sredstva se sortiraju i slažu prema nazivima, sortama, veličinama; na mestima skladištenja lepe se etikete na kojima je naznačena količina, masa ili mera proverenih vrednosti; svi dokumenti o prijemu i utrošku dragocjenosti moraju se obraditi i evidentirati u registrima analitičko računovodstvo; od materijalno odgovornih lica potrebno je pribaviti potvrdu da nemaju neprimljene i neotpisane dragocjenosti.

Predsjedavajući popisne komisije odobrava sve ulazne i izlazne dokumente priložene upisnicima (izvještajima), sa naznakom „prije popisa na „...“ (datum)“, što treba da posluži kao osnova računovodstvu za utvrđivanje stanja. imovine do početka popisa prema akreditivima.

Dostupnost sredstava u naturi se provjerava uz obavezno učešće materijalno odgovornog lica. Rezultati prebrojavanja, mjerenja i vaganja se bilježe u evidencija inventara ili akta popisa u najmanje dva primjerka, koje potpisuju svi članovi komisije. Finansijski odgovorna lica na svakom popisu potvrđuju da nemaju potraživanja prema komisiji i da su proverene vrijednosti primili na čuvanje.

Rukovodilac organizacije mora stvoriti uslove koji osiguravaju potpunu i tačnu provjeru stvarne raspoloživosti imovine na vrijeme (osigurati radne snage za vaganje i premeštanje robe, tehnički ispravna postrojenja za vaganje, merne i kontrolne uređaje, merne posude).

Za materijale i robu uskladištene u neoštećenoj dobavljačkoj ambalaži, količina ovih dragocenosti može se utvrditi na osnovu dokumenata kada obavezna verifikacija u naturi (na uzorku) dijelovi ovih vrijednosti. Određivanje težine (ili zapremine) rasutog materijala dozvoljeno je na osnovu mjerenja i tehničkih proračuna.

Prilikom popisa većeg broja robe po težini, vodoinstalaterske liste vode odvojeno jedan od članova popisne komisije i materijalno odgovorno lice. Na kraju radnog dana (ili na kraju ponovnog vaganja) podaci ovih izvoda se upoređuju i verifikovani zbroj se unosi u inventar. Inventaru se prilažu akti mjerenja, tehnički proračuni i iskazi vodova.

Na svakoj stranici inventara riječima navedite broj serijskih brojeva materijalna sredstva i ukupnu količinu u prirodnom izrazu evidentiranu na ovoj stranici, bez obzira na jedinice u kojima su te vrijednosti prikazane (komadi, kilogrami, metri itd.).

Greške se ispravljaju u svim primjercima inventara precrtavanjem pogrešnih unosa i stavljanjem ispravnih unosa preko precrtanih. Ispravke moraju biti usaglašene i potpisane od strane svih članova popisne komisije i materijalno odgovornih lica.

Na posljednjoj stranici inventara precrtani su prazni redovi i upisana bilješka o provjeri cijena, oporezivanju i prebrojavanju zbroja iza potpisa lica koja su izvršila ovu provjeru.

Prilikom provjere stvarne raspoloživosti imovine u slučaju promjene materijalno odgovornih lica, onaj koji je prihvatio imovinu potpisuje se u popisu u prijemu, a onaj koji je predao - u predaju ove imovine.

Posebni popisi se sastavljaju za imovinu na čuvanju, datu u zakup ili primljenu na obradu.

Ako se popis imovine izvrši u roku od nekoliko dana, onda se prostorije u kojima se čuvaju materijalna sredstva moraju zapečatiti prilikom odlaska popisne komisije. U pauzama u radu popisnih komisija (u pauzi za ručak, noću, iz drugih razloga), zalihe treba čuvati u kutiji (ormanu, sefu) u zatvorenoj prostoriji u kojoj se vrši popis.

Ako materijalno odgovorna lica nakon popisa otkriju greške u popisima, moraju odmah (prije otvaranja skladišta, ostave, odjeljenja i sl.) to prijaviti predsjedniku popisne komisije. Popisna komisija provjerava navedene činjenice i, ako se one potvrde, ispravlja utvrđene greške na propisan način.

Za registraciju inventara potrebno je koristiti obrasce primarne računovodstvenu dokumentaciju, dat u prilozima 6-19 Uputstva za popis imovine i finansijskih obaveza, odnosno obrascima koje su izradila ministarstva i resori.

Na kraju popisa mogu se izvršiti kontrolne provjere njegove ispravnosti. One treba da se sprovedu uz učešće članova popisnih komisija i materijalno odgovornih lica pre otvaranja skladišta, ostave, sekcije i sl., gde je izvršen popis.

Rezultati kontrolnih provjera ispravnosti popisa sastavljaju se aktom (Prilog 3. Uputstva) i evidentiraju u knjizi računovodstva kontrolnih provjera ispravnosti popisa (Prilog 4. Uputstva).

U međuinventurnom periodu u organizacijama sa velikim rasponom vrijednosti mogu se vršiti selektivni popisi materijalnih sredstava na mjestima njihovog skladištenja i obrade.

Kontrolne provjere ispravnosti popisa i selektivne inventure koje se vrše u međuinventurnom periodu sprovode komisije za popis po nalogu rukovodioca organizacije.

Za oštećene ili pokvarene vrijednosti sastavljaju se akti u kojima se navodi priroda i stepen oštećenja, njeni uzroci i lica koja su kriva za oštećenje vrijednosti. Rezultati popisa sredstava i hartija od vrijednosti sastavljaju se aktom bez evidentiranja u popisnoj listi.

Popunjene popisne liste i akti predaju se u računovodstvo, gdje se provjeravaju, zatim se stvarna raspoloživost sredstava upoređuje sa računovodstvenim podacima. Rezultati poređenja se bilježe u listu za usporedbu. Ukazuje na stvarnu raspoloživost sredstava prema popisu (količina i iznos), raspoloživost sredstava prema računovodstvenim podacima i rezultate poređenja - višak ili manjak. U uporednom listu se evidentiraju vrijednosti koje označavaju količinu i iznos po grupama, vrstama i sortama u skladu sa klasifikacijom usvojenom u računovodstvu. Samo one vrijednosti za koje se identifikuju viškovi ili manjkovi evidentiraju se u izvodu usporedbe, a ostatak se u izvještaju prikazuje kao ukupan iznos.

Iznosi viškova i manjka inventara u izjave o usporedbi iskazuju u skladu sa svojom procjenom u računovodstvu. Za registraciju rezultata inventara može se primijeniti objedinjeni registri, koji kombinuje indikatore evidencije inventara i izjave o uporedivanju.

Za vrijednosti koje ne pripadaju organizaciji, ali su navedene u računovodstvenim evidencijama (koje se nalaze na čuvanju, iznajmljene, primljene na obradu), sačinite posebne izvještaje o usporedbi.

Komisija za popis je dužna da utvrdi uzroke nestašica ili viškova utvrđenih prilikom popisa. Zaključci, prijedlozi i odluke komisije sastavljaju se protokolom koji odobrava rukovodilac preduzeća. Nakon odobrenja, rezultati inventara se odražavaju u računovodstvu.

Nepodudarnosti između stvarne raspoloživosti imovine i računovodstvenih podataka identifikovanih tokom inventarizacije odražavaju se na računovodstvenim računima sljedećim redoslijedom:

- 1) višak imovine pada na Tržišna vrijednost imovine na dan popisa, a odgovarajući iznos se knjiži u korist finansijskog rezultata privrednog društva ili povećanja prihoda od neprofitna organizacija, i at budžetska organizacija- povećati finansiranje (sredstva);

- 2) manjak imovine i njeno oštećenje u granicama normi prirodnog gubitka pripisuje se troškovima proizvodnje ili prometa, a preko norme - na račun okrivljenih lica. Ako se počinitelji ne identifikuju ili sud odbije da im nadoknadi štetu, gubici od nedostatka imovine i šteta od iste se otpisuju na finansijske rezultate komercijalne organizacije ili povećanje troškova neprofitne organizacije, a za budžetsku organizaciju - na smanjenje finansiranja (sredstva).

Osnovni koncepti

Popis je usaglašavanje računovodstvenih podataka i stvarne dostupnosti inventara ili obaveza. Sva imovina organizacije i sve obaveze podležu popisu, bez obzira na lokaciju organizacije i njen organizacioni i pravni oblik. Osim toga, popisu podliježu zalihe i druge vrste imovine koje ne pripadaju organizaciji, ali su navedene u računovodstvu (iznajmljena imovina prihvaćena na čuvanje, primljena na obradu ili iz nekog razloga nije uzeta u obzir).

Razlikovati sledeće vrste inventar: potpun i djelomičan. At kompletan , ili kontinuirani popis, sva imovina i sve obaveze organizacije podliježu provjeri. At djelomično Provjere inventara podliježu imovini selektivno, za određene vrste imovine i obaveza.

inventar može biti planirano i neplanirano (iznenadno).

Broj inventara u toku godine i datume njihovog sprovođenja, spisak imovine i obaveza utvrđuje rukovodilac organizacije. Obavezna inventura je neophodna u sledećim slučajevima:

1) prilikom promene materijalno odgovornog lica;

2) pre sastavljanja godišnjih finansijskih izveštaja (osim imovine čiji je popis izvršen najkasnije do 1. oktobra izveštajne godine);

3) prilikom prenosa imovine u zakup, prodaju, otkup;

4) prilikom utvrđivanja činjenica krađe, zloupotrebe, kao i oštećenja dragocenosti;

5) u slučaju elementarne nepogode, požara, nesreće;

6) prilikom likvidacije (reorganizacije) organizacije, prije sastavljanja likvidacionog (razdvajajućeg) bilansa stanja.

Postupak popisa određen je Uputstvom za popis imovine i novčanih obaveza. Za provođenje inventara, po nalogu šefa organizacije, formira se stalna komisija za popis, koja uključuje predstavnike uprave, računovodstvene radnike i druge stručnjake. Uz značajne količine inventara, formira se radna komisija za popis. Prilikom sprovođenja popisa neophodno je prisustvo svih članova komisije, jer je odsustvo najmanje jednog osnov za priznavanje rezultata popisa nevažećim.

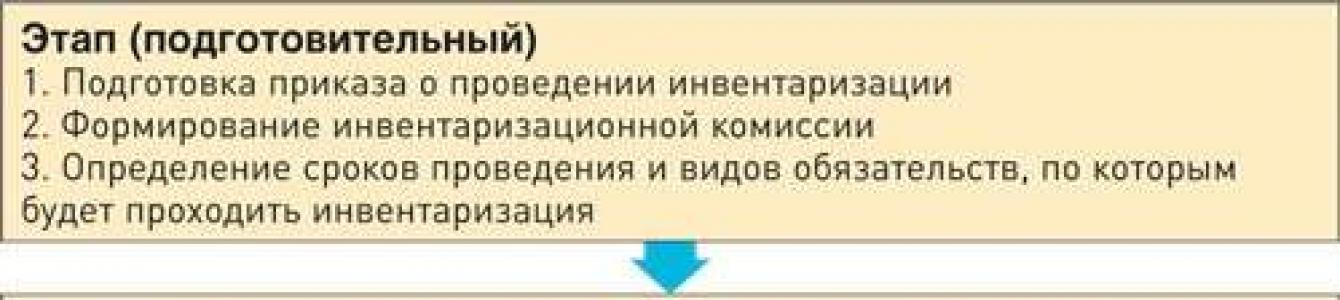

Cijeli proces inventara može se podijeliti u pet faza (slika 9.1):

1) pripremni;

2) faza verifikacije;

3) taksi;

4) uporedno-analitički;

5) konačni.

Prilikom inventara predmet se zapečaćuje i ne poduzimaju se nikakve radnje na puštanju i prijemu robe. Komisija počinje sa radom, uzimajući priznanicu od materijalno odgovornog lica i imajući u rukama popisnu listu.

Prilikom inventarizacije u popisu se ukazuje stvarna dostupnost inventara. Po završetku popisa sastavlja se akt o popisu u dva primjerka u kojem se navode nazivi inventara (inventara i materijala), količina, mjerne jedinice, diskontna cijena i sl. Popunjene popisne liste i akti dostavljaju se računovodstvu, gdje se rezultati poređenja evidentiraju u uporednom listu. Zaključci Inventar

komisije za izbor sastavljaju se protokolom koji odobrava rukovodilac organizacije. Nakon odobrenja, rezultati inventara se odražavaju u računovodstvu.

Rice. 9.1. Proces inventara

Rukovodilac organizacije je dužan da u roku od 10 dana donese odluku o rezultatima popisa. Ako je za manjak krivo materijalno odgovorno lice, tada se za iskazivanje manjka u računovodstvu koristi račun 73 „Poravnanja sa kadrovima za druge poslove“, podračun 2 „Obračuni naknade materijalne štete“. Iznos manjka evidentira se na računu 94 „Nedostaci i gubici od štete na vrijednim stvarima“ i zadržava se od učinioca po tržišnoj cijeni.

Razlika između tržišnih i knjigovodstvenih cijena iskazuje se na računu 98 „Odgođeni prihodi“ na podračunu 4 „Razlika između iznosa koji se naplaćuje od okrivljenih lica i knjigovodstvena vrijednost zbog nedostatka vrednosti. Ako a kriva osoba nije utvrđen, onda se manjak otpisuje na troškove proizvodnje i prometa:

Dt 20, 23, 26, 44.

Nedostaci nastali zbog elementarnih nepogoda uključuju se u finansijski rezultat ekonomska aktivnost organizacije i terete račun 99 “Dobit i gubitak”.

Višak identifikovan tokom inventure knjiži se u korist prihoda organizacije i obračunava se na računu 91 „Ostali prihodi i rashodi“.

Razmotrimo provođenje inventara na odvojenim mjestima računovodstvenog procesa.

Checkout inventar

Popis blagajne se vrši najmanje jednom mjesečno.

Ako se u blagajni nađe višak gotovine, onda ih treba pripisati prihodima organizacije:

Dt 50 Kt 91.

Nedostatak novčanih sredstava koji se nalazi u blagajni se odražava u računovodstvenim evidencijama sa sljedećim unosima:

1) Dt 94 Kt 50 - nedostatak sredstava;

2) Dt 73/2 Kt 94 - iznos manjka pripisuje se materijalno odgovornom licu;

3) Dt 50 Kt 73/2 - iznos manjka uplaćuje materijalno odgovorno lice na blagajnu organizacije;

4) Dt 70 Kt 94 - iznos manjka je odbijen od plate materijalno odgovornog lica.

Popis zaliha u magacinu

Višak zaliha pronađen tokom inventara treba pripisati prihodu organizacije:

Dt 10, 43 Kt 91.

Utvrđeni nedostatak u računovodstvu se ogleda u sljedećim unosima:

1) Dt 94 Kt 10, 43 - utvrđen nedostatak robe i materijala;

2) Dt 20, 26, 44 Kt 94 - manjak u normama prirodnog gubitka se otpisuje na troškove proizvodnje;

3) Dt 73/2 Kt 94, 98 - manjak iznad normi prirodnog gubitka pripisuje se materijalno odgovornom licu po tržišnoj vrijednosti;

4) Dt 50, 70 Kt 73/2 - iznos manjka uplaćuje na blagajnu (odbija se od plate) materijalno odgovorno lice;

5) Dt 98/4 Kt 91 - razlika između knjigovodstvene i tržišne vrijednosti robe i materijala knjiži se u korist prihoda organizacije.

Popis osnovnih sredstava

Popis osnovnih sredstava vrši se najviše jednom u tri godine. Ako se prilikom popisa osnovnih sredstava otkrije nedostatak, tada se njegov iznos pripisuje materijalno odgovornom licu po tržišnoj vrijednosti objekta i uzimajući u obzir iznos amortizacije obračunate tokom rada.

Ako inventar otkrije višak osnovna sredstva, evidentiraju se kao osnovna sredstva primljena bez naknade:

1) Dt 08 Kt 98/2 " Donacije» – osnovna sredstva su kapitalizovana po tržišnoj vrijednosti;

2) Dt 01 Kt 98 - osnovna sredstva se uzimaju u obzir;

3) Dt 20 Kt 02 - obračunata amortizacija;

4) Dt 98/2 Kt 91 - dio odgođenih prihoda se pripisuje prihodima tekući period(u iznosu obračunate amortizacije).

Dakle, u prihodu tekućeg perioda organizacije, početna (tržišna) vrijednost osnovnih sredstava identifikovanih tokom inventarizacije uključuje se po dijelovima (u iznosu obračunate amortizacije) tokom cijelog perioda njihovog rada.

Obračun inventara

Popis obračuna sa bankama i dr kreditne institucije za kredite, kod budžeta, kupaca, dobavljača, odgovornih lica, zaposlenih, štediša, ostalih dužnika i povjerilaca, treba provjeriti ispravnost iznosa na računovodstvenim računima.

Popis obračuna sa dobavljačima i kupcima (računi 60 "Poravnanja sa dobavljačima i izvođačima", 62 "Poravnanja sa kupcima i kupcima" i 76 "Poravnanja sa različitim dužnicima i povjeriocima") sastavlja se aktom usaglašavanja obračuna koji potpisuje obe strane - rukovodilac (ili drugo ovlašćeno lice) organizacije i rukovodilac (ili drugo ovlašćeno lice) preduzeća druge ugovorne strane.

Prilikom provjere računa 60 posebnu pažnju treba obratiti na robu plaćenu, ali na putu, i obračune sa dobavljačima za nefakturisane isporuke (radi se o isporukama bez dokumenata, pa se moraju provjeriti u skladu sa dokumentima u skladu sa pripadajućim računima).

Za dugovanja prema zaposlenima u organizaciji (račun 70 „Poravnanja sa osobljem za plate“), identifikuju se neisplaćeni iznosi plata koji se prenose na račun štediša, kao i iznosi i uzroci preplata zaposlenima.

Prilikom popisa obračunskih iznosa (konto 71 „Računi sa odgovornim licima“) provjeravaju se izvještaji odgovornih lica o datim avansima, uzimajući u obzir njihove namjeravanu upotrebu, kao i iznos izdatih avansa za svako odgovorno lice (datumi izdavanja, namjena).

Pored toga, popisna komisija, kroz provjeru dokumentacije, također mora utvrditi ispravnost i valjanost:

obračuni sa bankama, finansijski, poreske vlasti, vanbudžetska sredstva, druge organizacije i strukturne podjele organizacije raspoređene u posebne bilanse stanja;

iznos duga za nestašice i krađu, naveden u računovodstvu;

iznose potraživanja, obaveza i deponenata, uključujući iznose potraživanja i dugovanja za koje su rokovi istekli rok zastarelosti.

Naredba Ministarstva finansija Rusije od 29. jula 1998. N 34n (sa izmjenama i dopunama od 29. marta 2017.) „O odobravanju Uredbe o računovodstvu i računovodstvu u Ruskoj Federaciji“ (registrovano u Ministarstvu pravde Rusije u avgustu 27, 1998 N 1598)

Popis imovine i obaveza

26. Da bi se osigurala pouzdanost računovodstvenih podataka i finansijskih izvještaja, organizacije su dužne da izvrše popis imovine i obaveza, tokom kojeg se provjerava i dokumentuje njihovo prisustvo, stanje i procjena.

Postupak (broj popisa u izvještajnoj godini, datumi njihovog sprovođenja, spisak imovine i obaveza provjerenih tokom svake od njih, itd.) popisa utvrđuje rukovodilac organizacije, osim u slučajevima kada je popis obavezan. .

27. Provođenje inventara je obavezno:

prilikom prenosa imovine u zakup, otkupa, prodaje, kao i prilikom transformacije državnog ili opštinskog jedinstvenog preduzeća;

prije sastavljanja godišnjih finansijskih izvještaja (osim imovine čiji je popis izvršen najkasnije do 1. oktobra izvještajne godine). Popis osnovnih sredstava može se vršiti jednom u tri godine, a bibliotečkih fondova - jednom u pet godina. U organizacijama koje se nalaze u regijama krajnjeg sjevera i područjima koja su im izjednačena, popis dobara, sirovina i materijala može se izvršiti u periodu njihovih najmanjih stanja;

prilikom promjene materijalno odgovornih lica;

nakon otkrivanja činjenica krađe, zloupotrebe ili oštećenja imovine;

u slučaju prirodne katastrofe, požara ili drugih vanrednih situacija uzrokovanih ekstremnim uslovima;

u slučaju reorganizacije ili likvidacije organizacije;

u drugim slučajevima predviđenim zakonodavstvom Ruske Federacije.

28. Neslaganja otkrivena tokom popisa između stvarne raspoloživosti imovine i računovodstvenih podataka odražavaju se na računovodstvenim računima sljedećim redoslijedom:

a) višak imovine se obračunava po tržišnoj vrijednosti na dan popisa i odgovarajući iznos se upisuje u korist finansijskih rezultata komercijalne organizacije ili povećanja prihoda od neprofitne organizacije;

b) nestašica imovine i njena šteta u okviru normi prirodnog gubitka pripisuju se troškovima proizvodnje ili prometa (troškovi), preko normi - na teret krivaca. Ako se počinioci ne identifikuju ili je sud odbio da nadoknadi štetu od njih, onda se gubici od nestašice imovine i njena šteta otpisuju na finansijske rezultate komercijalne organizacije ili povećanje troškova neprofitne organizacije.

(Izmjena i dopuna Naredbe Ministarstva finansija Rusije od 30. decembra 1999. N 107n)

(pogledajte tekst u prethodnom izdanju)

U odjeljku vodiča za računovođe - Popis imovine i finansijskih obaveza, možete pronaći informacije o postupku provođenja inventara u organizacijama Ruske Federacije, obrascima primarnih dokumenata i tipično ožičenje, koji odražava rezultate inventara. Osim toga, možete se upoznati sa pravni okvir, definiranje pravila za naknadu štete utvrđene kao rezultat revizije.

Prema paragrafu 27 Uredbe o računovodstvu i izvještavanju u Ruskoj Federaciji, popis u organizacijama je obavezan najmanje prije sastavljanja godišnjih finansijskih izvještaja (popis osnovnih sredstava dozvoljen je najmanje jednom u tri godine, bibliotečki fondovi - jednom svakih pet godina). Ova procedura nije jednostavna, dugotrajna, ali neophodna kako za samu organizaciju tako i za njene vlasnike.

- poređenje primljenih podataka o stvarnoj raspoloživosti imovine sa računovodstvenim podacima;

- provjera ispravnosti i potpunosti odraza u računovodstvu organizacije poslovanja sa imovinom i finansijskim obavezama.

One. Svrha sprovođenja popisa imovine i finansijskih obaveza je želja da se dobije stvarna slika imovinskog stanja u organizaciji i uoče neslaganja sa računovodstvenim podacima.

Odlučimo koja vrsta imovine i obaveza podliježe popisu. Prema tački 1.2 Smjernica za popis, imovina organizacije znači:

- osnovna sredstva;

- nematerijalna imovina;

- finansijska ulaganja;

- proizvodne rezerve;

- gotovi proizvodi;

- roba i druge zalihe;

- gotovina i druga finansijska sredstva.

Finansijske obaveze se podrazumevaju kao:

- dugovanja;

- bankovni krediti;

- krediti;

- rezerve.

Postupak za provođenje popisa imovine i finansijskih obaveza (datum, spisak imovine i obaveza) utvrđuje rukovodilac organizacije (osim slučajeva sa obaveznim popisom).

Kako izvršiti popis imovine i finansijskih obaveza? Da bismo odgovorili na ovo pitanje, razbijmo proces inventara na lokalne zadatke koje moramo riješiti.

Zadatak 1. Formiranje komisije za popis

Za sprovođenje popisa imovine i finansijskih obaveza potrebno je formirati stalnu popisnu komisiju, čiji sastav odobrava rukovodilac organizacije nalogom za popis na obrascu broj INV-22. Popisnu komisiju čine predstavnici uprave, računovođe, inženjeri, ekonomisti, tehničari i dr. specijalisti. Pored toga, u komisiju mogu biti uključeni i predstavnici nezavisnih revizorskih organizacija. Napominjemo da je prilikom popisa obavezno prisustvo svih članova komisije.

Zadatak 2. Odrediti krug odgovornih lica i pripremiti računovodstvenu dokumentaciju

Prije početka provjere stvarne raspoloživosti imovine i obaveza potrebno je utvrditi krug lica odgovornih za čuvanje imovine i krug lica koji odražava transakcije sa imovinom i obavezama u računovodstvu. Pored toga, potrebno je izraditi priznanice i utrošku dokumentaciju ili izvještaje o kretanju materijalnih sredstava i gotovine, koji treba da služe kao osnova za utvrđivanje stanja imovine do početka popisa po akreditivima.

Zadatak 3. Popis imovine i obaveza

Stvarna raspoloživost imovine prilikom popisa utvrđuje se obaveznim obračunom, vaganjem, mjerenjem i vrši se uz obavezno učešće materijalno odgovornih lica.

Inventar je podijeljen po vrstama imovine i finansijskih obaveza kako slijedi:

Zadatak 4. Registracija primarnih dokumenata na osnovu rezultata inventara

Podaci o stvarnoj raspoloživosti imovine i realnosti evidentiranih finansijskih obaveza evidentiraju se u popisnim listama ili izvještajima o popisu. Dokumenti se sastavljaju u najmanje dva primjerka. Na svakoj stranici dokumenata slovima naznačiti broj nomenklaturnih pozicija materijalnih dobara i ukupan iznos u naturalnom iznosu evidentiran na ovoj stranici, bez obzira na mjerne jedinice navedene imovine. Nije dozvoljeno ostavljati prazne redove u dokumentima, prazni redovi se precrtavaju na poslednjim stranicama. Dokumente moraju potpisati svi članovi popisne komisije i materijalno odgovorna lica.

Sva odstupanja stvarnih podataka od računovodstvenih, identifikovana kao rezultat popisa imovine, odražavaju se u izvještajima usporedbe. Utvrđeni iznosi viškova i manjkova iskazuju se u skladu sa njihovom procjenom u računovodstvu.

Za registraciju popisa određenih vrsta imovine koriste se jedinstveni obrasci primarnu dokumentaciju popis imovine i finansijskih obaveza.

Na osnovu rezultata popisa imovine i novčanih obaveza, formira se generalni računovodstveni iskaz o rezultatima popisa na obrascu broj INV-26.

Zadatak 5. Odraz rezultata popisa imovine i finansijskih obaveza na računima računovodstva

Nepodudarnosti između računovodstvenih podataka i stvarne raspoloživosti imovine identifikovane kao rezultat inventara regulisane su u skladu sa Pravilnikom o računovodstvu i izveštavanju u Ruskoj Federaciji. U skladu sa stavom 28. ove odredbe, utvrđeni viškovi i nestašice moraju se prikazati na računima sledećim redosledom:

- višak imovine se obračunava po tržišnoj vrijednosti na dan popisa i odgovarajući iznos se upisuje u korist finansijskog rezultata komercijalne organizacije ili povećanja prihoda od neprofitne organizacije;

- manjak imovine i njena šteta u granicama normi prirodnog gubitka pripisuju se troškovima proizvodnje ili prometa (troškovi), preko normi - na teret krivaca. Ako se počinioci ne identifikuju ili je sud odbio da nadoknadi štetu od njih, onda se gubici od nestašice imovine i njena šteta otpisuju na finansijske rezultate komercijalne organizacije ili povećanje troškova neprofitne organizacije.

Gubitak dragocjenosti u okviru utvrđenih normativa utvrđuje se nakon kompenzacije manjka vrijednosti viškovima za sortiranje. Međusobno prebijanje viškova i manjkova kao posledica reklasiranja može se dozvoliti samo kao izuzetak za isti revidirani period, kod istog revidiranog lica, u odnosu na zalihe istog naziva i u identičnim količinama.

Rezultati popisa imovine i finansijskih obaveza moraju se odraziti u računovodstvu i izvještaju mjeseca u kojem je popis obavljen, a za godišnji popis - u godišnjem računovodstvenom izvještaju. Ovaj odjeljak pokriva:

Tema 4. Opšta pravila za sprovođenje popisa imovine i obaveza organizacije

Pročitajte također: Potvrda o vlasništvu nad udjelom u zajedničko vlasništvo supružnici

— identifikacija stvarnog prisustva imovine;

- poređenje stvarne raspoloživosti imovine sa računovodstvenim podacima;

— provjera potpunosti odraza u računovodstvu obaveza.

Dakle, čitava procedura računovodstveni inventar imovina i obaveze organizacije mogu se podijeliti u tri faze:

- faza sprovođenja prirodne i dokumentarne provjere, prebrojavanjem, vaganjem, mjerenjem, sastavljanjem popisa imovine organizacije;

- završna faza - faza poređenja računovodstvenih podataka i rezultata revizije, kao i formalizovanje rezultata u formi uporednih iskaza.

Finansijski odgovorna lica ne mogu biti članovi stalne popisne komisije, ali drugu fazu popisa (faza prebrojavanja, vaganja, mjerenja, sastavljanja popisa imovine organizacije) treba obaviti pod njihovim neposrednim nadzorom.

- inventari se mogu popunjavati korišćenjem računarske i druge organizacione opreme, kao i ručno;

- u slučaju ručnog popunjavanja inventara moguće je koristiti i mastilo i hemijsku olovku. Inventar je potrebno popuniti jasno i jasno, bez mrlja i brisanja;

- na svakoj stranici popisa slovima naznačiti broj serijskih brojeva materijalnih sredstava i ukupan iznos u naturalnom iznosu evidentiran na ovoj stranici, bez obzira na mjerne jedinice (komadi, kilogrami, metri itd.) te vrijednosti su prikazani;

- ispravka grešaka se vrši u svim primjercima popisa precrtavanjem pogrešnih unosa i stavljanjem tačnih preko precrtanih;

- nije dozvoljeno ostavljati prazne redove u opisima, prazni redovi se precrtavaju na zadnjim stranicama.

Ako se popis imovine izvrši u roku od nekoliko dana, onda se prostorije u kojima se čuvaju materijalna sredstva moraju zapečatiti prilikom odlaska popisne komisije. U pauzama u radu popisnih komisija (u pauzi za ručak, noću, iz drugih razloga), zalihe treba čuvati u kutiji (ormanu, sefu) u zatvorenoj prostoriji u kojoj se vrši popis.

Izjave za poređenje mogu se sastaviti ručno ili korištenjem kompjuterske i druge organizacijske tehnologije.

Svi rezultati dobijeni rezultatima popisa treba da se odraze u računovodstvu i izvještavanju.Treba imati na umu da se operacije prijema i puštanja inventarnih artikala u vrijeme popisa moraju obustaviti, međutim, ako zbog raznih vrsta tehnoloških a iz proizvodnih razloga to nije moguće izvršiti, odmor će izvršiti materijalno odgovorno lice u prisustvu članova komisije uz upis oslobođenih dragocjenosti u posebnu popisnu listu. Istim redoslijedom vrši se i knjiženje ulaznih inventarnih artikala.

U završnoj fazi vrši se analiza podataka primljenih na ulazu u inventar. Ova analiza uključuje sljedeća područja:

- upoređivanje podataka dobijenih tokom popisa, evidentiranih u popisnim listama i aktima sa računovodstvenim podacima;

- identifikacija odstupanja kao rezultat poređenja, kompilacija uporednih iskaza;

- utvrđivanje uzroka nastanka, kao i procjena neslaganja utvrđenih kao rezultat revizije;

- priprema prijedloga za računovodstveno odražavanje rezultata popisa imovine i obaveza organizacije.

U skladu sa uputstvima, jedinstveni registri se mogu koristiti za formalizaciju rezultata dobijenih tokom inventarizacije, kombinujući indikatore evidencije inventara i uporedne izjave. Za dragocjenosti koje su na čuvanju, iznajmljene, tj. koji ne pripadaju organizaciji, ali su navedeni prema računovodstvenim podacima, sastavljaju se odvojeni izvještaji za usporedbu.

organizaciju direktno mjeseca u kojem je održan.

2.2. Opšta pravila za sprovođenje popisa imovine i obaveza organizacije.

U skladu sa smjernicama, glavni ciljevi popisa imovine i obaveza organizacije su:

identifikacija stvarnog prisustva imovine;

poređenje stvarne raspoloživosti imovine sa računovodstvenim podacima;

provjeru potpunosti odraza u računovodstvu obaveza.

Stoga se cjelokupna procedura za provođenje računovodstvenog popisa imovine i obaveza organizacije može podijeliti u tri faze:

faza sprovođenja prirodne i dokumentarne provjere, prebrojavanjem, vaganjem, mjerenjem, sastavljanjem popisa imovine organizacije;

završna faza je faza poređenja računovodstvenih podataka i rezultata revizije, kao i formalizovanje rezultata u obliku uporednih iskaza.

Pripremna faza obuhvata izradu naredbe o postupku i vremenu popisa, pripremu spiska imovine i obaveza provjerenih tokom popisa, izradu internih uputstava, pribavljanje potvrda od finansijski odgovornih lica i utvrđivanje stanja imovine i obaveza prema računovodstvu podaci.

Nalog za popis popunjava se prema obrascu INV-22 i odobrava ga rukovodilac organizacije. Naredbom se odobravaju vrste imovine i obaveza koje podliježu provjeri, sastav popisne komisije, njen predsjednik i utvrđuje vrijeme popisa.

Pročitajte također: Šta učiniti ako muž ne plaća alimentaciju, a sudski izvršitelji su neaktivni

Za regulisanje aktivnosti komisije za popis u svakoj fazi inventara, preduzeće može izraditi svoja interna uputstva, naredbe, uputstva itd.

Takođe, za sprovođenje inventara u organizaciji potrebno je formirati stalnu popisnu komisiju i imenovati njenog predsjednika. Uz veliki obim posla za istovremeni popis imovine i finansijskih obaveza mogu se formirati radne popisne komisije. Ali, u pravilu, ako je količina posla mala, dozvoljena je samo revizijska komisija, tada se inventar dodjeljuje samo njoj. Sastav ove komisije, kao i radne inventarne komisije, utvrđuje se nalogom rukovodioca.

Sastav komisije za popis može uključivati predstavnike administracije organizacije, zaposlenike računovodstvene službe, specijaliste kao što su inženjeri, ekonomisti, tehničari itd. Takođe, sastav komisije za popis može uključivati predstavnike službe interne revizije organizacije, nezavisne revizorske organizacije.

Osnovni zadatak popisne komisije koja se formira je da obezbijedi potpunost i tačnost unošenja podataka o stvarnim stanjima osnovnih sredstava, zaliha, robe, gotovine, druge imovine i finansijskih obaveza u popise, ispravnost i blagovremenost evidentiranja inventarni materijali.

Treba imati na umu da je prilikom popisa neophodno prisustvo svih članova komisije prijavljenih u nalogu, u suprotnom, odsustvo barem jednog od njih može biti osnov za poništavanje rezultata popisa.

Prije početka druge faze popisa, članovi imenovane komisije moraju najkasnije do početka popisa primiti ulaznu i izlaznu dokumentaciju, izvještaje o kretanju materijalnih sredstava i gotovine, zapečatiti mjesta popisa. skladištenje inventara koji imaju posebne ulaze i izlaze. Također je potrebno provjeriti ispravnost svih vaga koje će se koristiti tokom ispitivanja.

Finansijski odgovorna lica dostavljaju članovima komisije potvrde da su do početka popisa svi rashodni i prijemni dokumenti za imovinu predati računovodstvu ili preneti komisiji i da su sve dragocjenosti koje su došle u njihovu nadležnost predate u računovodstvo. kreditirani, a oni koji su penzionisani su otpisani. Slične potvrde daju i lica koja imaju odgovorne iznose za sticanje ili punomoćja za primanje imovine.

Finansijski odgovorna lica ne mogu biti članovi stalne popisne komisije, ali drugu fazu popisa treba sprovesti pod njihovim neposrednim nadzorom.

Druga faza je provjera stvarnog postojanja imovine i realnosti evidentiranih finansijskih obaveza. Kako je napomenuto, utvrđivanje stvarne raspoloživosti imovine prilikom popisa vrši se sprovođenjem obaveznog obračuna, vaganja, mjerenja. Svi rezultati dobijeni tokom inspekcijskog nadzora evidentiraju se u popisnim listama ili inventarnim aktima, koji se sastavljaju u najmanje dva primjerka. Ove popise potpisuju svi članovi komisije.

U postupku izdavanja popisnih evidencija postavljaju se sljedeći obavezni zahtjevi:

inventari se mogu popunjavati kako pomoću kompjuterske i druge organizacijske opreme, tako i ručno;

u slučaju ručnog popunjavanja inventara moguće je koristiti i mastilo i hemijsku olovku. Inventar je potrebno popuniti jasno i jasno, bez mrlja i brisanja;

na svakoj stranici popisa slovima navesti broj rednih brojeva materijalnih sredstava i ukupan iznos u fizičkom smislu evidentiran na ovoj stranici, bez obzira na jedinice u kojima su te vrijednosti prikazane;

ispravka grešaka vrši se u svim primjercima inventara precrtavanjem pogrešnih upisa i stavljanjem tačnih preko precrtanih;

nije dozvoljeno ostavljati prazne redove u inventarama, prazni redovi se precrtavaju na zadnjim stranicama.

Ako je obim asortimana zaliha predmetnih inventarisanja u preduzeću značajan, modifikacija je dozvoljena unificirani oblik inventar.

Ako se popis imovine izvrši u roku od nekoliko dana, onda se prostorije u kojima se čuvaju materijalna sredstva moraju zapečatiti prilikom odlaska popisne komisije. U pauzama u radu popisnih komisija, popisi se čuvaju u kutiji u zatvorenoj prostoriji u kojoj se vrši popis.

Poslovi prijema i puštanja inventarnih artikala u vrijeme popisa moraju se obustaviti, međutim, ako zbog raznih tehnoloških i proizvodnih razloga to nije moguće, puštanje će izvršiti materijalno odgovorno lice u prisustvu članovi komisije sa upisivanjem prodatih dragocjenosti u poseban popis inventara. Istim redoslijedom vrši se i knjiženje ulaznih inventarnih artikala.

U završnoj fazi vrši se analiza podataka dobijenih tokom inventarizacije. Ova analiza uključuje sljedeća područja:

poređenje podataka dobijenih tokom inventarizacije, evidentiranih u popisnim listama i aktima sa računovodstvenim podacima;

identifikacija kao rezultat poređenja neslaganja, kompilacija uporednih izjava;

utvrđivanje uzroka nastanka, kao i procjenu neslaganja utvrđenih kao rezultat revizije;

priprema prijedloga za računovodstveno odraz rezultata popisa imovine i obaveza organizacije.

Popisne liste popunjene tokom revizije prenose se u računovodstvo preduzeća, koje upoređuje stvarna stanja imovine sa računovodstvenim podacima i sastavlja se obračunski obračun. Svi identifikovani iznosi viškova i manjkova zaliha u izvještajima o usporedbi iskazani su u skladu sa njihovom procjenom u računovodstvu.

U skladu sa uputstvima, jedinstveni registri se mogu koristiti za formalizaciju rezultata dobijenih tokom inventarizacije, kombinujući indikatore evidencije inventara i uporedne izjave. Za dragocjenosti koje su na čuvanju, iznajmljene, tj. koji ne pripadaju organizaciji, ali su navedeni prema računovodstvenim podacima, sastavljaju se odvojeni izvještaji za usporedbu.

Izjave poređenja mogu se sastaviti ručno ili pomoću računarske i druge organizacijske opreme.

Svi rezultati dobijeni kao rezultat inventara treba da se odraze u računovodstvu i izvještavanju organizacije direktno u mjesecu u kojem je obavljena.

Ukoliko se ubuduće utvrdi da su članovi popisnih komisija namjerno unosili lažne podatke o stvarnim stanjima materijalne imovine u popisu, kako bi prikrili nestašice i krađu imovine organizacije, rezultati popisa će smatra se nevažećim, a članovi komisije za popis mogu odgovarati u skladu sa utvrđenim u skladu sa važećim zakonodavstvom.

Organizacija popisa imovine. Faze

Popis imovine i finansijskih obaveza organizacije vrši se po pravilu prije podnošenja izvještaja na kraju godine. Ovaj postupak ima niz karakteristika. Razmotrimo ih u članku.

Opće informacije

Provođenje popisa imovine organizacije je skup mjera usmjerenih na provjeru i dokumentovanje dostupnosti, stanja i vrijednosti materijalnih sredstava. Podaci o njima nalaze se u relevantnoj dokumentaciji. Preduzeće ima poseban odjel za računovodstvo. Popisu imovine organizacije prethodi izdavanje odgovarajućeg naloga. Ovim dokumentom se ukazuje na osnov za sprovođenje ovog postupka, imenuje se komisija. Naredbom su precizirani i rokovi za završetak radova. Popis imovine organizacije može se vršiti i planirano i vanredno.

Popis imovine organizacije je neophodan:

- Utvrditi stvarno prisustvo materijalnih sredstava.

- Poređenje dobijenih podataka sa informacijama finansijskih izvještaja.

- Identifikacija substandardnih resursa, formiranje obrazloženih zaključaka, priprema dokumentacije za njihov otpis ili umanjenje. Prilikom provođenja ovih procedura mogu se uključiti potrebni stručnjaci i nadležne strukture.

- Utvrđivanje izvršilaca u slučaju otkrivanja viškova, manjaka, oštećenja imovine.

- Provjera potpunosti i pouzdanosti prikaza imovine i obaveza, poštivanje ugovornih uslova od strane ugovornih strana, primjena mjera za naplatu i otplatu dugovanja, otpis po isteku roka zastare.

Klasifikacija

Postoje različite vrste popisa imovine i obaveza organizacije. Na primjer, procedure mogu biti parcijalne, selektivne, potpune, periodične. U međuvremenu, da se provjeri pouzdanost i potpunost izvještavanja, da se utvrdi kako sadržaj podataka i primarne dokumentacije odgovara stvarnom stanju stvari, omogućava potpuni popis imovine organizacije. Obavezno je u skladu sa stavom 7. uputstva kojim se uređuju pravila za sastavljanje i iskazivanje ukupnih (mjesečnih, kvartalnih, godišnjih) indikatora. Popis imovine organizacije, registracija njegovih rezultata vrši se u skladu sa smjernicama odobrenim naredbom Ministarstva finansija br. 49 od 13.6.1995.

Opća pravila

Organizacija popisa imovine vrši se u odnosu na materijalna dobra, bez obzira na njihovu lokaciju. Postupak se odnosi na proizvodne zalihe i druge materijalne resurse koji ne pripadaju preduzeću, ali se čuvaju, daju u zakup, primaju na preradu i sl. Popis se vrši iu odnosu na neknjiženu imovinu. Revizija se vrši na lokaciji materijalnih sredstava. To može biti radionica, radionica, proizvodno mjesto, laboratorij, itd. Postupak za provođenje popisa imovine organizacije uključuje sljedeće faze:

- Izdavanje naloga.

- Provjerite i opis.

- Dokumentovanje.

- Podudaranje podataka.

- Izrada zaključka.

Mora se unaprijed usvojiti kako organizacija popisa imovine ne bi bila iznenađenje zaposlenima i odgovornim osobama i da se za to mogu pripremiti. U nalogu se navodi sastav komisije, njen predsjednik, predmeti u pogledu kojih će se vršiti revizija, njeni rokovi. Dokument se može sastaviti u formi datoj u smjernice. Nalog se upisuje u kontrolnu knjigu.

Imovina bilo koje organizacije ili preduzeća mora biti predmet periodično računovodstvo i kontrola, što se obezbjeđuje sistematskim sprovođenjem inventura, koje mogu biti planske i vanplanirane.

Rekalkulacije se vrše u skladu sa zakonodavne norme, kao i interna politika organizacije i njenog menadžmenta, koja može postaviti različite rokove za provjeru kvantitativnog i kvalitativnog stanja imovine.

Regulatorna regulativa

Popis se izražava na poseban način praćenja sigurnosti materijalnih sredstava i sredstava organizacije, kao i ispravnosti njihovog iskazivanja u računovodstvu. Main pravila, prema kojima se vrši popis, su:

- Naredba Ministarstva finansija Ruske Federacije br. 49, kojom se utvrđuje postupak provođenja inventara i obrade dobijenih rezultata;

- Naredba Ministarstva finansija Ruske Federacije br. 34n, kojom se odobrava uredba o računovodstvu u preduzećima i organizacijama Ruske Federacije, posebno koja sadrži proceduru računovodstva rezultata inventara i njihovu registraciju.

Glavni zadatak koji se rješava provođenjem inventara je da se identificira stvarno prisustvo imovine koja je navedena u bilansu stanja organizacije i da se uporedi s pokazateljima koji su važeći.

Vrste popisa imovine i namjena

Svrhe u koje se vrši popis su:

Svrhe u koje se vrši popis su:

- Utvrđivanje stvarne raspoloživosti sredstava, imovine predstavljene materijalnim objektima, vrijednosne papire, u gotovini koji su direktno povezani sa preduzećem i organizacijom.

- Identifikacija onih objekata koji bi mogli djelomično ili potpuno izgubiti svoj kvalitet i za koje postoji potreba za ponovnom procjenom.

- Identifikacija popisanih vrijednosti koje se neko vrijeme ne koriste za obavljanje određenih radnji radnog naloga sa njima.

- Provjera trenutnih uslova skladištenja za postojeće dragocjenosti.

- Utvrđivanje stvarne vrijednosti onih objekata koji se nalaze u bilansu stanja.

Prema trenutnoj klasifikaciji postoje četiri glavne vrste inventara:

- Djelomično, koji se provodi za svaki objekat sa učestalošću jednom u kalendarskoj godini. Takav inventar ne zahtijeva puno vremena i ne ometa tok radnog toka.

- periodično, koji se provodi u određenom vremenskom okviru, a njegov volumen ovisi o vrsti vrijednosti koje podliježu ponovnom izračunavanju i njihovoj prirodi.

- Završeno, koji se sastoji u provjeravanju svih materijalnih sredstava organizacije.

- Selektivno koji se sprovodi u posebnim oblastima ili utiče na odgovornost pojedinci u čijoj je nadležnosti čuvanje dragocenosti.

Izrada naloga

Popis se vrši samo na osnovu naloga neposrednog rukovodioca organizacije, koji se može donijeti u obliku naredbe, rješenja ili drugog akta.

U takvom nalogu je naznačeno vrijeme ponovnog prebrojavanja, razlozi zbog kojih je imenovano, sastav komisije koja će ga izvršiti, kao i direktan obim i naziv imovine koja se mora provjeriti. Konkretno, oblik takvog izdatog naloga može biti standardni obrazac INV-22.

Za sprovođenje inventara u organizaciji ili preduzeću, a stalni komitet, koja obavlja sve potrebne aktivnosti u vezi sa organizacijom pripreme preračuna, neposrednom implementacijom i evidentiranjem raspoloživih rezultata.

Za sprovođenje inventara u organizaciji ili preduzeću, a stalni komitet, koja obavlja sve potrebne aktivnosti u vezi sa organizacijom pripreme preračuna, neposrednom implementacijom i evidentiranjem raspoloživih rezultata.

Takva komisija može biti djelimično uključena u vršenje međuinventarnih provjera za opštu kontrolu sigurnosti dragocjenosti u procesu rada. U slučaju da organizacija ima zasebnu popisnu komisiju, uključena je u bilo kakve preračune, dok se dodatna u takvim situacijama ne stvara.

Pored drugih radnji, takva komisija može, na osnovu rezultata popisa, izvršiti određene ponude za rješavanje situacija u vezi sa utvrđenim nedostacima ili pregradnjom, koja će se izvršiti nakon ponovnog brojanja.

Faze pripreme

Priprema inventara uključuje sljedeći koraci:

- Odlučivanje za inventuru.

- Obavještavanje zaposlenih i menadžmenta koji su direktno uključeni u ponovno prebrojavanje ili uključeni u njega.

- Prijem dokumentacije od strane komisije koja se odnosi na popisanu imovinu.

- Provjera cjelokupne dokumentacije na dan popisa u vezi primljenog ili otpisanog inventara i drugih kretanja koja mogu uticati na rezultate ponovnog brojanja.

- Provjera tehničkih sredstava kojima će se izvršiti preračun robe i materijala.

Procedura i tajming

Utvrđuje se postupak ponovnog obračuna i vrijeme njegovog sprovođenja šef organizacije. On je taj koji određuje koliko puta za izvještajni period(što obično traje godinu dana) biće zakazani događaji ove vrste.

I to unapred uspostavljen red ponovni obračun mora biti odobren u računovodstvena politika organizacije. U većini slučajeva procedura je zakazana 1. u mjesecu- to je zbog činjenice da se na ovaj datum povlači stanje na računovodstvenim računima i podaci za popis ne zahtijevaju dodatno formiranje ili sastavljanje.

Ako se odabere drugi datum, tada će biti potrebno dodatno izračunati na dan inventure rezultate bilansnog prometa za one račune koji uzimaju u obzir robu i materijal koji podliježe ponovnom obračunu.

Osim zakazanih preračuna koji se vrše u unaprijed određenim datumima, mogu se izvršiti i neplanirani. Dakle, mogu se provoditi u sledećim situacijama:

- Prilikom promjene materijalno odgovornog menadžmenta, na kojem se navode određena roba i materijal.

- Za iznenadnu provjeru nedavno angažovanih finansijski odgovornih osoba.

- U slučaju određenih incidenata koji su rezultirali oštećenjem robe i materijala (požar, poplava itd.).

- U slučaju formiranja zaliha robe i materijala, kada njihova vrijednost prelazi utvrđenu normu.

- Ako je organizacija utvrdila prekršaje trenutna pravila prijem robe, njena prodaja ili skladištenje.

Podaci dobijeni kao rezultat inventara o stvarnom broju vrijednosti na bilansu stanja organizacije unose se u relevantne popisne liste ili akte, a takvi dokumenti moraju biti sastavljeni u dva originalna primjerka.

Svaka stranica označava ukupan broj stavki stavke koja je na njoj naznačena, kao i ukupni zbroj koji izražava njihov broj. Zabranjeno je ostavljati prazne redove u takvoj dokumentaciji, praviti greške ili mrlje.

Izjave potpisuju svi članovi popisne komisije, kao i lice koje je finansijski odgovorno za preračunate vrijednosti.

Poređenje i završni iskazi

Kao rezultat inventara, oni se formiraju sažetak lista, koji će sadržavati rezultate ponovnog izračuna, u pravilu se to radi pomoću obrasca INV-26. U komparaciji i završnim obračunima iskazuju se utvrđeni viškovi i manjkovi sljedeći obrazac:

- Višak identifikovanih vrednosti se obračunava po tržišnoj vrednosti odmah na dan preračuna, a primljeni iznos podleže kreditiranju prema finansijski rezultati, ako je organizacija komercijalne prirode, ili za povećanje prihoda ako je priroda poslovne jedinice nekomercijalna.

- Utvrđen nedostatak robe i materijala ili oštećenje imovine u granicama dozvoljenih normi prirodnog gubitka odnosi se na troškove proizvodnje. Ako dođe do oštećenja iznad normi, otpis se može izvršiti na trošak krivih osoba odgovornih za njihovo skladištenje.

U zavisnosti od prirode organizacije i vrste aktivnosti, u nekim situacijama je dozvoljeno da se u obračunskim izjavama odrazi međusobno prebijanje postojećih viškova i identifikovanih manjkova sortiranjem.

Procedura za provođenje inventara je u ovom videu.