Računovodstvo u organizaciji je važan sistem koji omogućava vlasnicima i menadžerima da brzo dobiju podatke o stanju stvari u preduzeću. Niko ne sumnja da podaci u ovom sistemu moraju biti tačni i ažurni. Zato revizija finansijski izvještaji.

Obavezna revizija

AT zakonski slučajevima, takva revizija finansijskih izvještaja je obavezna. Obavezna revizija finansijskih izvještaja preduzeća je predviđena, na primjer, za otvorena akcionarska društva, banke, berze, osiguravajuća društva, kao i za kompanije čiji je prihod za prethodnu izvještajnu godinu iznosio više od 400 miliona rubalja. . ili iznos sredstava u bilansu stanja na kraju godine koja prethodi izvještajnoj godini je veći od 60 miliona rubalja. To su uslovi iz čl. 5 Federalnog zakona br. 307-FZ od 30. decembra 2008. "O reviziji". U drugim slučajevima, provjera prijavljivanja je opciona, ali poželjna. glavni cilj revizorsko izvještavanje – potvrda njegove pouzdanosti.

Poslovi revizije finansijskih izvještaja

U procesu revizije finansijskih izvještaja preduzeća, revizor mora riješiti sljedeće zadatke:

- Procjena ispravnosti sastava i sadržaja samih izvještajnih obrazaca preduzeća.

- Procjena usklađenosti i međusobne povezanosti indikatora izvještavanja.

- Procjena ispravnosti i usklađenosti metoda koje se koriste u organizaciji računovodstvo i oporezivanje prema važećem zakonodavstvu.

- Ocjena ispravnosti formiranja konsolidovanog izvještavanja.

Po pravilu, za obavljanje ovih zadataka, revizoru će biti potreban bilans stanja, bilans uspjeha, izvještaj o kretanju radi provjere. Novac, izvještaj o promjenama na kapitalu, prilog bilansu stanja, izvještaj o namjeravanu upotrebu primljena sredstva, obrazloženje. Revizor će također pitati bilansi stanja, glavna knjiga. Kao rezultat toga, revizor mora odgovoriti na pitanje da li su finansijski izvještaji pouzdani i da li je metodologija za njihovu pripremu u skladu sa zahtjevima zakona.

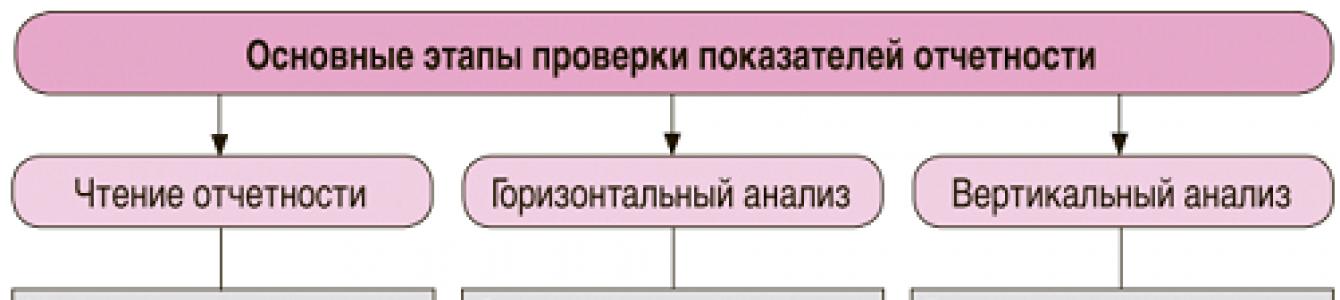

Glavne faze revizije iskaza

Kao dio revizije finansijskih izvještaja, revizor specijalista prolazi kroz sljedeće obavezne faze.

Pripremna ili uvodna faza testa. U ovoj fazi revizor se upoznaje sa kompanijom, dobija najpotpunije informacije o aktivnostima kompanije. U ovoj fazi revizije, revizor proučava regionalne, industrijske karakteristike preduzeća, stepen automatizacije računovodstvenih procesa, finansijske obaveze kompanije, organizacioni sistem unutrašnja kontrola.

Planiranje revizije je druga faza revizije finansijskih izvještaja. Ovo je značajna faza provjere kako u vremenu tako iu pogledu količine obavljenog posla. U ovoj fazi se sastavlja raspored inspekcijskih pregleda, detaljno se propisuju područja inspekcije, formira se grupa stručnjaka koji učestvuju u inspekciji, područja inspekcije se dogovaraju sa kompanijom. Detalji o ovoj fazi su navedeni u paragrafu 9 standarda br. 3 "Planiranje revizije", odobren. Uredba Vlade Ruske Federacije od 23. septembra 2002. N 696. Na osnovu plana formira se program revizije. U budućnosti, po potrebi, plan i program mogu biti revidirani tokom same revizije.

Treća faza je stvarno provođenje same revizije. U ovoj fazi se vrši prikupljanje, evaluacija i analiza činjenica koje se odnose na aktivnosti kompanije. Revizija se vrši na osnovu saveznih i međunarodnih standarda. U procesu revizije koriste se sljedeće procedure:

Pa, u četvrtoj završnoj fazi, sumiraju se rezultati revizije finansijskih izvještaja preduzeća i sastavlja revizorski izvještaj u kojem revizor izražava svoje profesionalno mišljenje o pouzdanosti finansijskih izvještaja sa obračunom nivo materijalnosti.

Revizija DOO - pravna regulativa

Glavni regulatorni akt koji reguliše postupak obavljanja revizije je zakon „O reviziji…“ od 30. decembra 2008. br. 307-FZ. Prema čl. Revizija iz stava 1. ovog zakona je skup radnji provjere koje se sprovode radi sastavljanja stručnog i kompetentnog mišljenja o pouzdanosti finansijskih izvještaja. Istovremeno, na osnovu stava 5. čl. 1 Zakona br. 307, revizija je nezavisna i nezavisna vrsta kontrole izveštavanja i ne zamenjuje druge (naročito ne utiče na postupak sprovođenja kameralnih ili terenskih poreskih kontrola).

Prema čl. 3, 4 Zakona br. 307, reviziju imaju pravo da izvrše relevantne komercijalne organizacije koje su članice SRO-a, ili individualni preduzetnici koji imaju potvrde o kvalifikacijama i također uključena u SRO.

Revizija se vrši u skladu sa čl. 14 Zakona br. 307, na osnovu sporazuma zaključenog između revizora i revidirane organizacije. Na ovaj sporazum pored normi ovog zakona, primjenjuju se i zahtjevi poglavlja 39 Građanskog zakonika Ruske Federacije, koji propisuju osnove transakcije za pružanje usluga uz naknadu.

Važno je zapamtiti da revizor ima pravo da izvrši ne samo stvarnu verifikaciju izjava, već i da pruži povezane usluge, uključujući (deo 7 člana 1 zakona br. 307):

- knjigovodstvo i poresko izvještavanje, savjetovanje i pomaganje LLC preduzeća u ovim pitanjima;

- savjetovanje o reorganizaciji DOO, privatizaciji imovine;

- poslovi procjene vrijednosti imovine, analiza i kompilacija poslovanja i investicioni planovi, uvođenje automatizovanih i informacione tehnologije prilikom vođenja računovodstva;

- obuka budućih revizora.

Revizori nemaju pravo da pružaju druge usluge (osim onih navedenih u dijelu 7. člana 1. Zakona br. 307).

Šta se proverava tokom revizije finansijskih izveštaja preduzeća

Revizor u toku revizije mora ocijeniti vjerodostojnost podataka prikazanih u izvještajima, kao i utvrditi kako je postupak i metode računovodstva usklađene sa zakonskim normama.

U cilju ispunjavanja zadataka koji su povjereni revizoru, inspektor pregleda ne samo računovodstvenu dokumentaciju, već i dokumente koji se po formalnim karakteristikama ne odnose na finansijske, ali ipak utiču na rezultate. ekonomska aktivnost. Revizija po pravilu provjerava:

- Računovodstveni (finansijski) izvještaji organizacije.

- Računovodstveni i poreski registri.

- Podaci sadržani u primarnim računovodstvenim dokumentima, sastavljenim u skladu sa zahtjevima čl. 9 zakona "O računovodstvu ..." od 6. decembra 2011. br. 402-FZ (prijem i nalozi za isplatu, gotovinske knjige, akti inventara, knjigovodstveni dnevniki, fakture itd.).

- Ako je potrebno - osnivačka dokumenta, kadrovska dokumentacija itd.

Koje organizacije zahtijevaju reviziju?

Revizija se deli na dobrovoljnu (inicijativnu), odnosno sprovodi se na zahtev rukovodstva ili vlasnika preduzeća, i obaveznu, koja se sprovodi u skladu sa zahtevima čl. 5 zakona br.307.

Obavezna godišnja revizija se vrši ako:

- organizacioni oblik preduzeća je akcionarsko društvo;

- hartije od vrijednosti društva su predmet transakcija na finansijskim aukcijama;

- kompanija obavlja trgovinu, kreditiranje, kliring, osiguranje i druge poslove vezane za kreditiranje, učešće na tržištu vredne papire, ulaganje sredstava, akumulacija doprinosa, akcija, penziona štednja;

- godišnji promet kompanije je 400 miliona rubalja. ili iznos imovine na kraju godine prelazi 60 miliona rubalja. (sa izuzetkom zemljoradničkih zadruga, državnih preduzeća i organa vlasti);

- organizacija predstavlja (objavljuje) konsolidovane finansijske izvještaje;

- organizacija je programer (član 3. Zakona „O učešću...“ od 30. decembra 2004. br. 214-FZ);

- organizacija je organizator lutrije i kockanja (član 6. Zakona "O državi ..." od 29. decembra 2006. br. 244-FZ);

- kompanija ima status SRO (član 12. Zakona „O samoregulatornom…“ od 1. decembra 2007. br. 315-FZ);

- Preduzeće je stambeno-štedna zadruga (član 54. Zakona o stanovanju ... od 30. decembra 2001. godine br. 215-FZ);

- u nizu drugih slučajeva utvrđenih saveznim zakonima.

Revizija DOO na zahtjev učesnika

Inicijativa revizije se vrši na zahtjev direktora ili vlasnika preduzeća. Razlozi za njegovo sprovođenje mogu biti različiti: provjera kvalifikacija računovodstvenog servisa, procjena poreskih rizika, učešće na tenderima, traženje investitora itd.

Ne znate svoja prava?

Prema odredbama čl. 48 Zakona „O privrednim društvima...“ od 8. februara 1998. br. 14-FZ, sastanak učesnika LLC preduzeća ima pravo da privuče revizora da proceni stanje u kompaniji. Svaki od njegovih učesnika ima potpuno isto pravo. Istovremeno, u situaciji kada jedan od učesnika u kompaniji insistira na sprovođenju revizije, plaćanje usluga revizora se vrši o njegovom trošku. Istovremeno, uključeni revizor mora biti nezavisan, odnosno ne povezan sa menadžmentom kompanije ili njenim učesnicima.

Kako se vrši revizija u kompaniji?

Od 12.02.2019 na teritoriji Ruske Federacije stupili su na snagu međunarodnim standardima revizija (Naredba Ministarstva finansija Ruske Federacije od 09.01.2019. br. 2n). Standardi utvrđuju metodologiju, proceduru, procedure, faze revizije privrednog društva, počevši od utvrđivanja njenih ciljeva i izrade akcionog plana, a završavajući donošenjem zaključka i praćenjem kvaliteta i objektivnosti revizije.

U okviru revizije, revizorska organizacija:

- priprema plan revizije uzimajući u obzir prirodu i karakteristike određene organizacije;

- vrši opštu ocjenu stanja privredne djelatnosti, organizacije upravljanja i kontrole u DOO;

- ispituje finansijske izvještaje, provjerava ih na greške, lažne informacije, kontinuitet, potpunost i objektivnost;

- vrši proračune na osnovu evaluacije svih ili pojedinačnih indikatora finansijske aktivnosti kompanije njihovim testiranjem, kao i ekstrapolacijom dobijenih rezultata na slične indikatore;

- učestvuje u verifikacionim i kontrolnim aktivnostima organizacije (revizije, inventari, itd.);

- provjerava ispravnost obračuna i plaćanja poreza;

- priprema obrazloženo mišljenje, čija je svrha formiranje mišljenja o ispravnosti i pouzdanosti finansijskih izvještaja, ukazivanje na greške i netačnosti u dokumentaciji, davanje preporuka za njihovo otklanjanje i sl.

U praksi su rasprostranjene 2 vrste revizija: jednokratne i etapne. Osnovna razlika između njih je trajanje i opseg pokrića poslovnih rezultata.

Kao dio fazne revizije, koja može obuhvatiti tromjesečne, polugodišnje ili izvještajne za 9 mjeseci u godini, revizori daju preporuke koje menadžment organizacije može uzeti u obzir prilikom pripreme godišnjih izvještaja. Nakon toga, revizori će provjeriti i godišnje izvještavanje, uključujući i ranije date preporuke.

Tajnost revizije

Na osnovu stava 3. čl. 9 Zakona br. 307, sve informacije i dokumenti, čiji je sadržaj postao poznat revizorima tokom revizije, kao i svi dokumenti koje su revizori sastavili, predmet su revizorske tajne čije je otkrivanje izričito zabranjeno. U slučaju kršenja ovaj zahtjev počiniocima se može naplatiti naknada za pričinjenu štetu, u skladu sa stavom 6. čl. 9 zakona br.307.

Istovremeno, važeći zakon obavezuje revizore da podatke i dokumente koji predstavljaju tajnu revizije prenesu Federalnoj poreskoj službi i Rosfinmonitoringu. Ova dužnost je sadržana u čl. 93.2 Poreskog zakona Ruske Federacije i čl. 7 zakona "O suzbijanju legalizacije ..." od 07.08.2001. br. 115-FZ. Ministarstvo finansija Ruske Federacije objavilo je proceduru za interakciju revizora sa nadležnim organima u svojim informativnim porukama od 03.08.2018. br. IS-revizija-23 od 25.04.2018.godine br. IS-revizija-22.

Kao za izvještaj revizora, tada s obzirom na stav 4. čl. 6 Zakona br. 307, može se prenijeti samo na lice čija je verifikacija izvršena. Ovo pravilo se ne odnosi samo na situacije kada je revizija DOO obavezna: u skladu sa stavom 6. čl. 5 Zakona br. 307, u ovom slučaju, zaključak mora biti objavljen u registru informacija o aktivnostima organizacija, što podrazumijeva širok pristup informacijama sadržanim u njemu.

Sumirajući, napominjemo da je revizija u preduzeću dobra prilika da se dobije kvalifikovan i nezavisan sud o ispravnosti računovodstva u DOO. Ovo može pomoći kako u otklanjanju nedostataka uočenih tokom poreskih ili drugih revizija, tako i u rješavanju sporova između učesnika.

Revizija finansijskih izvještaja i finansijskih rezultata preduzeća uključuje provjeru finansijskih rezultata i korištenja dobiti, provjeru usklađenosti računovodstvenih izvještaja sa zahtjevima važećeg zakonodavstva, kao i provjeru izvještaja. privredni subjekt.

Svrha revizije finansijskih rezultata i raspodele dobiti je da se utvrdi verodostojnost odraza u računovodstvu i izveštavanju dobiti i gubitaka preduzeća, zakonitosti raspodele i korišćenja dobiti koja ostaje na raspolaganju preduzeću nakon oporezivanje.

Izvori informacija za verifikaciju su: računovodstvena politika organizacije, osnivački dokumenti, zapisnici sa sastanaka osnivača; nalozi, nalozi, izvještaji blagajnika sa priloženim primarnim dokumentima (priznanice i izdaci gotovinski nalozi, platne liste, priznanice itd.), bankovne izvode za račune u rubljama i u stranoj valuti sa priloženim primarnim dokumentima (računi, nalozi za plaćanje), registri računovodstva za račune 84, 90, 91, 99, 68, Glavna knjiga, finansijski izveštaji (f. broj 1 "Bilans stanja", f. br. 2 "Izvještaj o dobiti i gubitku"), prijave poreza na dobit itd.

Revizor treba provjeriti:

- dostupnost naloga o računovodstvenoj politici u kojem se navodi način utvrđivanja prihoda od prodaje proizvoda (radova, usluga);

- ispravnost definicije i zakonitost iskazivanja stvarne dobiti od prodaje proizvoda (radova, usluga) na računovodstvenim računima;

- ispravnost utvrđivanja preduzeća o predloženoj dobiti i prihodima od prodaje proizvoda za obračun avansa u budžet;

- ispravnost utvrđivanja dobiti od prodaje osnovnih sredstava i druge imovine preduzeća;

- ispravnost obračuna gubitaka primljenih od besplatnog transfera osnovna sredstva i druga sredstva;

- ispravnost odraza u računovodstvu rezultata zakupa imovine;

- ispravnost odraza u računovodstvu prihoda od prodaje proizvoda pomoćnih, pomoćnih i uslužnih djelatnosti;

- ispravnost provođenja analitičkih i sintetičko računovodstvo na računima 99 “Dobici i gubici”, 59 “Rezerve za obezbjeđenje ulaganja u hartije od vrijednosti”, 63 “Rezerve za sumnjiva dugovanja”, 84 “ Neraspoređeni profit(nepokriveni gubitak)”;

- ispravnost formiranja finansijskog rezultata.

Revizija treba da potvrdi da:

- prodajne transakcije su propisno odobrene;

- sve stvarno obavljene prodajne transakcije se odražavaju na računovodstvenim računima;

- prodaja je blagovremeno prikazana na relevantnim računima;

- vrednovanje prodajnih transakcija je ispravno utvrđeno;

- iznosi prodaje su ispravno klasifikovani;

- iznosi potraživanja o kalkulacijama za nabavku proizvoda ispravno se odražavaju na relevantnim računima.

Revizor vrši selektivnu provjeru ispravnosti odraza prodajnih transakcija usklađivanjem podataka prikazanih u računovodstveni registri privredni subjekt, sa primarnim dokumentima, i obrnuto.

Tipične greške identifikovane tokom revizija formiranja i korišćenja finansijskih rezultata su:

- uključeno u troškove od uobičajene aktivnosti operativni i neposlovni troškovi;

- zloupotreba dobiti tekućeg perioda;

- netačna korespondencija računa;

- namjerno potcjenjivanje troškova izostavljanjem iznosa;

- namjerno precjenjivanje troškova iskrivljavanjem iznosa ili netačnim pripisivanjem troškova određenom periodu;

- pogrešna klasifikacija troškova kako bi se osiguralo da su planirani indikatori učinka ispunjeni ili premašeni;

- namjerno precjenjivanje troškova kako bi se sakrile činjenice o nepravilnom korištenju sredstava;

- plaćanje fiktivnih troškova.

Provjera usklađenosti finansijskih izvještaja sa zahtjevima važećeg zakonodavstva

Svrha revizije je da se utvrdi da li privredni subjekt poštuje odredbe zakonskih i drugih propisa, bez kojih je nemoguće ocijeniti vjerodostojnost finansijskih izvještaja preduzeća i organizacija.

Provjera organizacije i računovodstva različitih objekata kontrole, koju provode revizori u skladu s programom revizije, omogućava vam da prikupite dovoljnu količinu revizorskih dokaza za procjenu potpunosti, pouzdanosti i ispravnosti obračuna finansijskih izvještaja. Međutim, revizori također trebaju izvršiti dodatnu analizu usklađenosti metodologije i sadržaja izvještavanja sa zahtjevima sljedećih regulatornih dokumenata:

- Savezni zakon "O računovodstvu";

- PBU 1/98 "Računovodstvena politika preduzeća";

- PBU 4/99 "Računovodstveni izvještaji organizacije";

- PBU 12/2000 "Informacije o segmentima";

- Naredba Ministarstva finansija Ruske Federacije br. 67n od 22.07.2003. “O obrascima računovodstvenih izvještaja organizacija”;

- metodološke preporuke za sastavljanje i prezentaciju konsolidovanih finansijskih izvještaja.

- Bilans stanja (f. br. 1);

- prilog bilansu stanja (f. br. 5);

- Izvještaj o namjenskom utrošku primljenih sredstava (f. br. 6);

- Specijalizirani obrasci uspostavljeni od strane ministarstava i izjave Ruske Federacije.

Prije početka revizije revizor treba utvrditi:

Povrede postupka sastavljanja i predstavljanja izvještaja koje je utvrdio revizor dijele se na bitne i beznačajne.

Značajni prekršaji narušavaju vrijednost finansijskih izvještaja i mogu dovesti u zabludu korisnike izvještaja.

Ukoliko se utvrde bitne povrede zahtjeva propisa, revizor je dužan da ih prikaže u svojoj radnoj dokumentaciji, obavijesti rukovodstvo preduzeća i korisnike izvještaja.

Tipični prekršaji identifikovani tokom revizije su:

- neusklađenost pojedinih odredbi računovodstvene politike preduzeća sa zahtjevima važećih propisa;

- korištenje oblika i metoda računovodstva koje nisu predviđene računovodstvenim politikama;

- primjena različitih metoda za procjenu računovodstvenih objekata u međugodišnjem i godišnjem izvještavanju;

- nedostatak informacija u izvještavanju o segmentima preduzeća;

- neotkrivanje u izvještavanju materijalnih informacija o ekonomskim i finansijskim aktivnostima preduzeća za izvještajni period.

Revizija izvještavanja privrednog subjekta

Svrha revizije preduzeća i organizacija je formiranje i izražavanje mišljenja o pouzdanosti finansijskih izvještaja privrednog subjekta i, u zavisnosti od preovlađujućeg mišljenja, ili potvrda njihove pouzdanosti za eksterne korisnike, ili ne.

Ovo mišljenje može doprinijeti većem povjerenju u izvještavanje od strane korisnika zainteresovanih za informacije o ovom privrednom subjektu.

Izvori informacija su obrasci finansijskih izvještaja koje koriste preduzeća i organizacije:

Bilans stanja (f. br. 1);

Bilans uspjeha (f. br. 2);

Izvještaj o promjenama na kapitalu (f. br. 3);

Izvještaj o novčanim tokovima (f. br. 4);

Prilog bilansu stanja (f. br. 5);

Obrazloženje uz godišnji izvještaj;

Svi oblici međuizvještaja preduzeća za godinu.

Pored obrazaca za izvještavanje, izvori informacija su i Uredba o računovodstvenoj politici preduzeća, računovodstveni registri, registri poresko računovodstvo, poreske prijave, Glavna knjiga, razvojne tabele, računovodstvene reference itd.

Prilikom provjere ispravnosti procjene izvještajnih stavki, revizori moraju osigurati da se pri njenoj izradi poštuju sljedeće osnovne odredbe:

1) odraz u izveštavanju vrednosti imovine i obaveza preduzeća mora biti u rubljama;

2) procenu imovine i obaveza vršiti sumiranjem nastalih troškova;

3) nije dozvoljeno prebijanje između stavki imovine i obaveza, stavki dobiti i gubitka (osim u slučajevima posebno propisanim regulatornim aktima);

4) odraz u "Bilansu stanja" (f. br. 1) numeričkih pokazatelja treba izvršiti u neto procjenama, tj. pomak kontrolnih vrijednosti;

5) metode za generisanje indikatora izveštavanja moraju biti u skladu sa normativni dokumenti. Ako postoji odstupanje, treba ih objaviti objašnjenje sa navođenjem razloga i rezultata koje su ova odstupanja imala na generisanim izvještajnim indikatorima.

Sve greške i pogrešna predstavljanja izvještaja identifikovane revizijom evidentiraju se u radnoj dokumentaciji i sumiraju u analitičkom dijelu revizorskog izvještaja.

Ako, prilikom provjere raznih vrsta poslovne transakcije preduzeću tokom izveštajnog perioda, identifikovane su značajne greške i utvrđen je njihov kvantitativni uticaj na indikatore izveštavanja, zatim se rukovodstvu preduzeća preporučiti da izvrši odgovarajuće izmene u obrascima izveštavanja.

U slučaju da revizori nisu utvrdili povrede u izvještaju ili su povrede bile manje, revizorska organizacija ima pravo da izda pozitivno revizorsko mišljenje.

Ukoliko su greške (izobličenja) koje su otkrili revizori značajne i utiču na pouzdanost izvještavanja ili nanose štetu državi, osnivačima (vlasnicima), revizorska organizacija daje vrijeme administraciji preduzeća klijenta da otkloni utvrđene prekršaje. Ako se povrede ne otklone, onda revizori nemaju pravo da daju pozitivno mišljenje.

Tipične greške:

- nepotpuno popunjavanje svih obaveznih podataka izvještavanja;

- indikatori izvještavanja nisu potvrđeni rezultatima inventara;

- neispravno formiranje indikatora konsolidovanih finansijskih izvještaja;

- neuključivanje u finansijske izvještaje organizacije podataka o posebnim pododjeljcima;

- ne objavljuje akcionarska društva njegove finansijske izvještaje;

- neoslikavanje značajnih događaja nakon datuma izvještavanja u finansijskim izvještajima;

- neotkrivanje ili nedovoljno obelodanjivanje posledica nepredviđenih činjenica;

- neotkrivanje ili nepotpuno objavljivanje povezanih lica u izvještajima akcionarskih društava.

Izvor - Revizija: tutorial/ M. A. Ryabova, N. A. Bogdanova. - Uljanovsk: UlGTU, 2009. - 199 str.

Finansijski izvještaji državnih (opštinskih) institucija su predmet velike pažnje kao organa države (opštine) finansijsku kontrolu, te organi koji obavljaju funkcije osnivača ovih institucija. U članku se razmatra metodologija za provjeru ispravnosti izrade računovodstvenih obrazaca.

Obrasci finansijskih izvještaja koje popunjavaju budžetske i samostalne institucije podliježu provjeri:

- zaposleni u organu izvršne vlasti koji obavljaju poslove osnivača (u daljem tekstu: osnivač) kao dio desk audit, po prijemu kvartalno, godišnji obrasci izvještavanje u rokovima koje odredi osnivač;

- u okviru obavljanja poslova eksterne (unutrašnje) državne (opštinske) kontrole, kao i resorne kontrole koju sprovodi osnivač.

O metodologiji za ispravnu pripremu finansijskih izveštaja govorićemo u ovom članku.

Provedene kontrolne mjere u odnosu na forme finansijskih izvještaja mogu se shematski prikazati na sljedeći način:

Svrha revizije finansijskih izvještaja

Prilikom pregleda obrazaca finansijskih izvještaja, inspektori obično sebi postavljaju sljedeće ciljeve:

Priprema za eksternu reviziju

Priprema za eksternu reviziju uključuje:

- prikupljanje i proučavanje zakonodavnih akata Ruske Federacije, u skladu sa kojima revidirana institucija obavlja svoje finansijske i ekonomske aktivnosti i obavlja transakcije;

- razvoj programa eksterne revizije;

- izradu plana rada eksterne revizije, koji treba da sadrži uslove eksterne revizije i odgovorne izvršioce;

- slanje izvođača na provjeru.

Predmet verifikacije

Provjera obrazaca za prijavu može se izvršiti u kancelariji i (ili) udaljeni oblici. Stolnu provjeru izvještajnih obrazaca obično vrši osnivač kada od podređene institucije prima obrasce sastavljene na datum izvještavanja, u rokovima koje odredi osnivač. Predmet kameralne provjere su:

- podnošenje izvještaja najkasnije do roka koji odredi osnivač;

- usaglašenost institucije prilikom popunjavanja računovodstvenih obrazaca sa zahtevima Uputstva br. 33n;

- usklađenost sa kontrolnim omjerima u dostavljenim izvještajnim obrascima.

U vezi sa predmetom revizije obrazaca finansijskih izvještaja tokom revizije na licu mjesta, napominjemo sljedeće. Revizija finansijskih izvještaja tokom ove revizije se obično vrši kao dio revizije finansijsko-ekonomskih aktivnosti institucije. Tokom takve provjere, od kontrolora se traži da:

- godišnji obrasci finansijskih izvještaja;

- glavna knjiga, računovodstvene registre, primarne računovodstvene i druge dokumente;

- plan finansijskih i ekonomskih aktivnosti ustanove;

- institucije;

- izvještaj o izvršenju državnog (opštinskog) zadatka;

- izvještaj o visini iskorištenih ciljanih subvencija;

- informacije o poslovanju sa ciljanim subvencijama koje se daju državnoj (opštinskoj) instituciji.

Predmet uviđaja su:

- poštivanje od strane institucije pravila skladištenja primarnih dokumenata, računovodstveni registri i drugo računovodstvene isprave tekuće i prethodne godine;

- ispunjenje od strane glavnog računovođe obaveze organizovanja računovodstva i kontrole obezbjeđenja sigurnosti sredstava i materijalna sredstva;

- usklađenost računovodstvenih pokazatelja u računovodstvenim registrima na početku godine sa podacima za prethodne godine;

- blagovremenost pripreme primarnih računovodstvenih isprava i njihovo odražavanje u računovodstvu;

- usklađenost rezultata stanja za svaku grupu analitičkih konta prometnih listova sa rezultatima stanja ovih podračuna glavne knjige i indikatora finansijskog izvještavanja;

- utvrđivanje pouzdanosti indikatora prikazanih u izvještavanju;

- sprovođenje kontrolnih omjera između izvještajnih obrazaca;

- registracija dostavljenih izvještajnih obrazaca prema zahtjevima Uputstva br. 33n;

- ocjenu efektivnosti i efikasnosti korišćenja od strane institucije sredstava koja su joj u revidiranom periodu doznačena iz budžeta.

Metodologija revizije finansijskih izvještaja

Ne postoji jedinstvena metodologija za provjeru izvještajnih obrazaca. Revizori, kada stječu iskustvo u obavljanju revizija, razvijaju niz radnji koje koriste u obavljanju svog posla. U nastavku ćemo ponuditi vlastitu verziju redoslijeda radnji koje se mogu koristiti prilikom obavljanja revizije i razvoja programa revizije.

I. Proučavanje statuta ustanove i računovodstvene politike ustanove. Iz povelje kontrolor saznaje skup pravila po kojima nadzirana institucija obavlja svoju djelatnost, njenu strukturu, strukturu, vrste djelatnosti, odnose sa drugim licima i državnim organima, prava i obaveze. Na osnovu računovodstvene politike, inspektor donosi zaključak o načinu organizovanja i vođenja računovodstva koje ustanova koristi prilikom evidentiranja poslovnih transakcija.

II. Analiza indikatora obrazaca finansijskih izvještaja. Dijagram ispod pokazuje vam osnovne korake. finansijske analize koje mogu izvršiti inspektori.

Prilikom analize pokazatelja računovodstvenih obrazaca, inspektor ispituje rezultate rada ustanove formirane na osnovu rezultata izvještajnih perioda, po kojima se može suditi:

- o imovinskom stanju ustanove;

- o prirodi aktivnosti koje se obavljaju;

- o odnosu sredstava po njihovim vrstama u sastavu imovine;

- o dostupnosti potraživanja i dugovanja i njegovu promjenu itd.

III. Provjera pouzdanosti indikatora prikazanih u izvještajnim obrascima dostavljenim na verifikaciju koji uključuje nekoliko koraka:

1. Popis nefinansijske imovine. Na osnovu rezultata revizije utvrđuje se stvarni broj nefinansijske imovine, koji se upoređuje sa računovodstvenim podacima prikazanim u obrascima za izvještavanje (bilans stanja (f. 0503730), potvrda o prisutnosti imovine i obaveza na is. -bilansni računi, podaci o kretanju nefinansijske imovine institucije (f. 0503768)). Takođe provjerava obavezni inventar institucije prije sastavljanja godišnjih izvještajnih obrazaca. Kako pokazuju rezultati revizije, sve institucije, prije sastavljanja godišnjih izvještajnih obrazaca, ne vrše popis nefinansijske imovine i obračuna sa budžetom, dobavljačima, odgovornim licima, zaposlenima, drugim dužnicima i povjeriocima, te fondovima, novčana dokumenta. Kao rezultat toga, usklađenost računovodstvenih i stvarnih podataka (dostupnost, stanje i procjena obaveza) nije potvrđena, nije osigurana pouzdanost računovodstvenih podataka.

2. Identifikacija usklađenosti planiranih pokazatelja navedenih u planu finansijsko-ekonomskih aktivnosti sa pokazateljima prikazanim u obrascima za izvještavanje (u izvještaju o realizaciji plana finansijsko-ekonomskih aktivnosti od strane institucije (f. 0503737)). Podsjetimo da je, na osnovu normi klauzule 19. Zahtjeva, moguće neograničen broj puta mijenjati plan finansijske i ekonomske aktivnosti. Indikatori plana treba da odražavaju stvarne podatke o prihodima i rashodima ustanove, koji su prikazani u izvještaju (f. 0503737).

3. Provjera potvrde finansijskog i ekonomskog poslovanja primarnim dokumentima koji su sastavljeni u skladu sa zahtjevima zakonodavstva Ruske Federacije i blagovremeno uzeti u obzir. Prema normama iz stava 7 Uputstva br. 157n, osnova za prikazivanje informacija o imovini i obavezama, kao i operacijama sa njima, u računovodstvu su primarni računovodstveni dokumenti. Primarne računovodstvene isprave se prihvataju u računovodstvo ako su sastavljene u skladu sa unificirane forme dokumenti odobreni u skladu sa zakonodavstvom Ruske Federacije pravnim aktima ovlaštenih izvršnih organa i dokumenti čiji oblici nisu jedinstveni moraju sadržavati obavezne podatke navedene u tački 7 Uputstva br. 157n. Upisi u računovodstvene registre (dnevnike transakcija, druge računovodstvene registre) vrše se po obavljanju poslova i primanju u računovodstvo primarna (konsolidovana) knjigovodstvena isprava, ali najkasnije narednog dana po prijemu primarne (konsolidovane) računovodstvene isprave - kao na osnovu posebnih dokumenata, a na osnovu grupe homogenih dokumenata (tačka 11. Uputstva br. 157n). Revizor, prilikom provjere pouzdanosti pokazatelja izvještajnih obrazaca, može selektivno provjeriti dnevnike transakcija sa primarnim računovodstvenim dokumentima koji su im priloženi za:

- usklađenost primarnih dokumenata sa normama zakonodavstva Ruske Federacije;

- blagovremenost prijema primarnih dokumenata na računovodstvo;

- ispravnost formiranja dnevnika transakcija.

4. Analiza usklađenosti finansijskih izvještaja sa sintetičkim i analitičko računovodstvo(podaci sintetičkog i analitičkog računovodstva moraju biti povezani kako međusobno, tako i sa dokumentima koji su osnova za sprovođenje poslovanja).

5. Provjera usklađenosti institucije sa normama zakonodavnih akata koji mogu uticati na sadržaj izvještavanja (na primjer, norme uputstva br. 33n, 157n, 174n, uputstva br. 65n).

6. Provjera ispunjenosti državnog (opštinskog) zadatka odobrenog od strane osnivača, utvrđivanje razloga neispunjavanja zadatka osnivača, blagovremeno vraćanje iznosa subvencija u budžet u slučaju da ustanova ne izvrši državni zadatak.

Napominjemo da je Ministarstvo finansija u dopisu od 05.02.2016. godine broj 02-01-09/5870 preporučilo glavnim upraviteljima sredstava federalnog budžeta, prilikom utvrđivanja stanja subvencije za izvršenje državnog zadatka, nastala zbog neostvarivanja indikatora utvrđenih državnim zadatkom koji karakteriše obim javne usluge(radovi), uzeti u obzir norme Pravilnika koji je na snazi u 2015. godini o formiranju državnog zadatka u odnosu na savezne državne institucije i finansijsku podršku ispunjenje državnog zadatka odobrenog Uredbom Vlade Ruske Federacije od 2. septembra 2010. br. 671, na osnovu vrijednosti standardnih troškova za pružanje javne usluge (obavljanje poslova) i neispunjeni obim državnog zadatka za svaku državnu službu (rad).

Gde savezne vlasti izvršnu vlast, vršenje funkcija i ovlaštenja osnivača u odnosu na savezni budžet ili autonomne institucije, ima pravo na u dogledno vrijeme tokom perioda ispunjenja državnog zadatka, ako je potrebno, izvrši izmjene u njemu, uključujući navođenje indikatora koji karakterišu obim javnih usluga (obavljenih radova).

Prema paragrafu 33 Uredbe Vlade Ruske Federacije od 28. decembra 2015. br. 1456 br. „O mjerama za implementaciju savezni zakon na federalni budžet za 2016. godinu, federalne budžetske i autonomne institucije do 01.07.2016. savezni budžet sredstva u visini stanja subvencija za realizaciju državnog zadatka, koje su im date u 2015. godini, formirana u vezi sa neostvarivanjem pokazatelja utvrđenih državnim zadatkom koji karakterišu obim javnih usluga (radova), po osnovu izvještaj o izvršenju državnog zadatka dostavlja organima koji vrše funkcije i ovlaštenja osnivača u odnosu na savezne budžetske ili autonomne institucije.

Istovremeno, navedenom Odlukom nije definisan izvor sredstava o čijem trošku federalni budžet i autonomne institucije vraćaju u savezni budžet naznačene iznose subvencije za ispunjenje državnog zadatka.

Prema navodima Ministarstva finansija, dopisom broj 02-01-09/20629 od 12. aprila 2016. godine, može se izvršiti vraćanje u savezni budžet iskazanih salda subvencija za izvršenje državnog zadatka. kako na račun stanja subvencija koje formiraju savezni budžet i autonomne institucije za izvršavanje državnog zadatka, tako i na teret drugih primanja ustanovama koje nisu zakonom zabranjene, izuzev sredstava koja se obezbjeđuju saveznim proračunskim i autonomnim institucije u skladu sa čl. 78.2 RF BC za druge svrhe.

Treba napomenuti da prema zakonodavstvu Ruske Federacije, ako je državni zadatak ispunjen (uključujući i ako su postignuti pokazatelji postavljeni u državnom zadatku, uzimajući u obzir njihovo moguće odstupanje, u okviru kojeg se državni zadatak smatra završenim), formirana u izvještaju fiskalna godina Ostatak subvencije za izvršenje državnog zadatka ustanova može koristiti u skladu sa planom finansijsko-privredne delatnosti javna ustanova odobren na propisan način.

7. Usklađenost obrazaca koje je institucija dostavila u okviru izvještavanja sa obrascima utvrđenim Uputstvom br. 33n. Ponekad se tokom revizije otkrije da su računovođe popunile i dostavili obrazac osnivaču ne uzimajući u obzir promjene koje su na njemu napravljene, dakle, nije primjenjivo u trenutku izvještavanja.

8. Prisustvo svih potrebnih potpisa u obrascima za izvještavanje. Potreba za potpisima glavnog računovođe i rukovodioca institucije takođe je utvrđena u tački 5 Uputstva br. 33n. Obrasce finansijskih izvještaja koji sadrže planske (prognozne) i analitičke pokazatelje potpisuje i rukovodilac finansijsko-ekonomske službe (ako je dostupan u strukturi ustanove).

9. Dostupnost svih obrazaca izvještavanja koji su obavezni za uključivanje u njegov sastav, te ispravnost njihovog popunjavanja. Prema normama iz stava 10. Uputstva br. 33n, ako svi pokazatelji predviđeni u obrascu finansijskih izvještaja nemaju numeričku vrijednost, takav izvještajni obrazac se ne sastavlja i ne prikazuje u finansijskim izvještajima. Ako su dostupni brojčani podaci, indikatori izvještavanja moraju biti popunjeni. Na primjer, tokom revizije može se otkriti da institucija nema promet tokom godine na računu 0 104 00 000 “Amortizacija osnovnih sredstava” u prisustvu osnovnih sredstava. Ovo ukazuje da amortizacija nije naplaćena tokom godine, kršenje računovodstvene metodologije i izobličenje indikatora izveštavanja. Ili, recimo, u obrascu 0503769 “Informacije o potraživanjima i obavezama” iu bilansu stanja (f. 0503730) je naznačeno odsustvo duga na kraju izvještajnog perioda. Međutim, prema podacima glavne knjige, institucije imaju stanja na računu od 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 302 00 000, 0 303 00 000, 0 304 00 izvoda sa izvještajima nisu dostavljeni. za verifikaciju. Drugim riječima, finansijski izvještaji daju nepouzdanu predstavu o tome finansijski položaj privredni subjekt na dan izvještavanja, kao i finansijski rezultat njegovog poslovanja i tokove gotovine za izvještajni period.

Da bi olakšali rad na usklađenosti pokazatelja koji se ogledaju u obrascima za izvještavanje i u glavnoj knjizi, inspektori mogu izraditi i primijeniti analitičke tabele u svom radu. Na primjer, ovaj:

Uporedna tabela podataka glavne knjige revidirane institucije i pokazatelja prikazanih u izvještajima (hiljada rubalja)

10. Provjera konzistentnosti indikatora izvještajnih obrazaca (usklađenost sa kontrolnim omjerima). Na sajtu www.roskazna.ru redovno se objavljuju (sa izmenama Uputstva br. 33n) kontrolne omjere indikatora kako u obrascima finansijskih izveštaja tako i između oblika finansijskih izveštaja. Ove kontrolne omjere koriste i programeri softverskih proizvoda koristi se za sastavljanje obrazaca za izvještavanje. Kontrolori mogu koristiti ove kontrolne omjere i provjeravati njihovu usklađenost u obrascima dostavljenim na verifikaciju od strane institucije koja se revidira.

Formulisanje rezultata ispitivanja

Na osnovu rezultata kontrolnih radnji na objektu kontrolne mjere sastavlja se akt koji obično ima sljedeću strukturu:

- osnov za sprovođenje kontrolne mere;

- predmet kontrolne mjere;

- revidirani period aktivnosti objekta kontrolne mjere;

- spisak pitanja na kojima se testira dati objekat;

- rok trajanja kontrolne mjere u objektu;

- kratak opis predmet kontrolne mjere (ako je potrebno), čiji obim ne smije prelaziti dvije ili tri stranice štampanog teksta;

- rezultati kontrolnih radnji za svako izdanje programa (plan rada).

Uz akt se prilaže spisak zakona i drugih podzakonskih akata čija je implementacija verifikovana tokom kontrolnog događaja, kao i po potrebi tabele, proračuni i drugi referentni i digitalni materijal, numerisani i potpisani od strane autora.

Ako se u objektu kontrolne mjere uoče povrede i nedostaci, oni se odražavaju u aktu, uz naznaku:

- nazive, članove zakona i stavove drugih regulatornih pravnih akata, čiji su zahtevi prekršeni;

- vrste i iznose uočenih prekršaja, dok se iznosi iskazuju posebno po godinama, vrsti sredstava (budžetska sredstva i sredstva dobijena od ostvarivanja prihoda), kao i vrstama objekata državna imovina i oblici njihove upotrebe;

- uzroci kršenja i nedostaci, njihove posljedice;

- mjere preduzete tokom kontrolne mjere za otklanjanje utvrđenih povreda i njihovih rezultata.

Prilikom sastavljanja akta mora se voditi računa o sljedećem:

- objektivnost, sažetost i jasnoća u predstavljanju rezultata kontrolnih mjera u objektu;

- jasnoća formulacije sadržaja utvrđenih povreda i nedostataka;

- logički i hronološki slijed prikazanog materijala;

- predstavljanje činjeničnih podataka samo na osnovu materijala relevantnih dokumenata, koje je proveravao zaposlenik koji vrši provjeru.

Akt na osnovu rezultata kontrolne aktivnosti dostavlja se na upoznavanje i potpisivanje rukovodiocu i (ili) drugom odgovornom službeniku revidirane institucije. U slučaju neslaganja odgovornih službenika objekata kontrolne mjere sa činjenicama navedenim u aktu, pozivaju se da potpišu akt uz navođenje komentara.

Na kraju članka napominjemo da grubo kršenje zahtjeva za računovodstvo, uključujući računovodstveno (finansijsko) izvještavanje, podrazumijeva nametanje administrativna kazna u iznosu od 5.000 do 10.000 rubalja. (Član 15.11 Zakona o upravnim prekršajima Ruske Federacije). Ponavljanje takvog upravni prekršaj povlači za sobom izricanje administrativne kazne u iznosu od 10.000 do 20.000 rubalja ili diskvalifikaciju službenika na period od jedne do dvije godine.

Grubo kršenje računovodstvenih zahtjeva, uključujući računovodstveno (finansijsko) izvještavanje, znači, posebno:

- iskrivljavanje bilo kog pokazatelja računovodstvenih (finansijskih) izvještaja, izraženih u novcu, za najmanje 10%;

- sastavljanje računovodstvenih (finansijskih) izvještaja koji nisu zasnovani na podacima sadržanim u računovodstvenim registrima;

- privredni subjekat nema primarnu računovodstvenu dokumentaciju, i (ili) računovodstvene registre, i (ili) računovodstvene (finansijske) izveštaje, i (ili) revizorsko mišljenje o računovodstvenim (finansijskim) izveštajima (ako je revizija računovodstvenih (finansijskih) izveštaja je obavezan) tokom rokovičuvanje takvih dokumenata.

Usvojeno Uputstvo o postupku sastavljanja, podnošenja godišnjih, tromjesečnih finansijskih izvještaja državnih (opštinskih) budžetskih i autonomnih institucija. Naredba Ministarstva finansija Ruske Federacije od 25. marta 2011. br. 33n.

Uslovi za plan finansijskih i ekonomskih aktivnosti državne (opštinske) institucije, usvojen. Naredba Ministarstva finansija Ruske Federacije od 28. jula 2010. br. 81n.

Uputstvo za upotrebu Jedinstvenog kontnog plana za računovodstvene organe državne vlasti, organe lokalna uprava, javne vlasti vanbudžetska sredstva, državne akademije nauke, državne (opštinske) institucije, odobren. Naredba Ministarstva finansija Ruske Federacije od 1. decembra 2010. br. 157n.

Upute za korištenje kontnog plana budžetske institucije, odobreno Naredba Ministarstva finansija Ruske Federacije od 16. decembra 2010. br. 174n.

Uputstvo za upotrebu budžetska klasifikacija Ruska Federacija, odobreno Naredba Ministarstva finansija Ruske Federacije od 1. jula 2013. br. 65n.

Kada rukovodstvo preduzeća treba da proveri verodostojnost dokumentacije koja se odnosi na njegovu delatnost i usklađenost sa zahtevima navedenim u zakonodavstvu, sprovodi se nezavisna verifikacija— revizija. Za neke kompanije ovo je obavezna procedura koja se mora završiti svake godine.

Revizijske aktivnosti u Ruskoj Federaciji regulisane su Federalnim zakonom od 30. decembra 2008. godine. br. 307 (Zakon „O revizijska aktivnost»).

Ciljevi i zadaci revizije računovodstvenih (finansijskih) izvještaja

Svrha ove revizije je formiranje mišljenja stručnjaka za reviziju o pouzdanosti računovodstvenih (finansijskih) izvještaja preduzeća i, osim toga, utvrđivanje da li je računovodstvo u skladu sa normama zakonodavstva naše zemlje.

Razlikuju se sljedeći zadaci računovodstvene revizije:

- saznati da li su izvještavanje i njegovi pokazatelji u skladu sa normama zakonodavstva i računovodstvenom politikom kompanije;

- saznati koliko su sve poslovne transakcije u potpunosti prikazane u dokumentaciji;

- provjeriti kako su organizirani i funkcioniraju sistemi interne kontrole kompanije;

- provjeriti da li se u svim oblicima finansijskih izvještaja pokazatelji poklapaju i odgovaraju stvarnim.

Metode koje koriste stručnjaci u reviziji finansijskih izvještaja slične su revizijskim metodama općenito. To uključuje:

- stvarna kontrola (posmatranje, inventarizacija, stručne procjene);

- dokumentarni (proučavanje važnih radova kompanije po formi i sadržaju);

- analitičko obračunavanje (statistički proračuni, ekonomska analiza).

Koje kompanije moraju biti podvrgnute reviziji?

Revizija finansijskih izvještaja može biti obavezna i proaktivna. Prvi može biti samo eksterni, odnosno sproveden nezavisni stručnjaci firme specijalizovane za reviziju, ili individualni revizori koji nisu zaposleni u revidiranom preduzeću.

Firme koje moraju biti predmet postupka zakonske revizije navedene su u Saveznom zakonu od 30. decembra 2008. godine. br. 307 (Zakon "o reviziji"). Ova preduzeća uključuju:

- preduzeća sa organizaciono-pravnim oblikom OJSC;

- kompanije čije su hartije od vrijednosti primljene u organizovano trgovanje;

- firme sa određenom vrstom delatnosti (ovo uključuje kreditiranje, kliring, osiguranje, kompanije koje učestvuju na tržištu hartija od vrednosti, mikrofinansiranje, SRO, zadruge, organizatore kockanja, itd.);

- preduzeća koja imaju prihod veći od 400 miliona rubalja ili iznos imovine veći od 60 miliona rubalja (za godinu koja prethodi izveštajnoj) itd.

Detaljan spisak se može vidjeti u čl. 5 Saveznog zakona br. 307 "O reviziji".

Inicijativna revizija se može sprovesti u određenim slučajevima, kao što su: kreditiranje u bankama, potreba za učešćem na tenderima, želja direktora preduzeća da smanje poreski rizici, provjera kvalifikacija računovodstvene službe, priprema izvještaja za potencijalnog investitora.

Postupak revizije finansijskih izvještaja

Revizija se odvija u nekoliko faza:

- Tradicionalno, prva faza je planiranje i priprema za reviziju. Revizor ispituje aktivnosti kompanije, izrađuje plan rada, traži Potrebni dokumenti. U istoj fazi između revizorska firma a predmet verifikacije je ugovor.

- Zatim počinje prikupljanje dokaza i analiza podataka primljenih na provjeru. Pregledava se lista svih traženih dokumenata. Ukoliko je potrebno, zaposleni u kompaniji se intervjuišu, ponekad i pismeno. Podaci su grupisani i organizovani. Revizor donosi zaključak o pouzdanosti finansijskih izvještaja.

- Rukovodilac društva za reviziju se upoznaje sa zaključkom – mišljenjem o pouzdanosti finansijskih izvještaja. Formira se i uručuje revizorski izvještaj, što je neposredna svrha revizije. Osim toga, neke firme pripremaju revizorski izvještaj koji detaljno opisuje tok revizije, sve uočene nedostatke i druge informacije koje mogu biti korisne menadžmentu revidirane kompanije za poboljšanje kvaliteta računovodstvene službe.

Koji dokumenti se provjeravaju

Tokom revizije, revizori traže veliku listu dokumenata, koja uključuje:

- računovodstvo (obuhvata 2 važna dokumenta: bilans i izvještavati o finansijski rezultati kompanije, ali su uz njih priloženo mnoštvo drugih dokumenata – potonji su navedeni u nastavku);

- poreske prijave;

- statutarni dokumenti;

- dozvole, licence i drugo.

Provjerava se da li su papiri ispravno popunjeni, da li odgovaraju odobreni obrasci da li su ispoštovani rokovi za podnošenje (deklaracije), da li su dokumenti ovjereni potpisima glavnog računovođe i rukovodioca itd.

BILJEŠKA! Ako se revizija vrši prema posebnom zadatku, tada se u takvoj situaciji provjerava samo dokumentacija koja se odnosi na određeni zadatak.

Rezultat

Dakle, na kraju revizije, kompanija dobija izvještaj i revizorski izvještaj. Forma u kojoj će se informacije dostavljati, kao i njeni primaoci, moraju biti unaprijed propisani u ugovoru sa revizorskom kućom. Izvještaj, poznat i kao pisana informacija, je povjerljivi dokument. Obično sadrži sljedeće informacije:

- metode koje revizor koristi u reviziji;

- savjete o promjenama računovodstvenih politika koje bi mogle uticati finansijski izvještaji organizacije;

- prijedlozi za usklađivanje finansijskih izvještaja društva;

- druge tačke na koje rukovodilac organizacije treba da obrati pažnju (ovo uključuje greške u sprovođenju interne kontrole, situacije nerazumnih radnji menadžmenta).

U izvještaju su navedeni utvrđeni prekršaji i moguće opcije njihove popravke. Obično se to radi u obliku stožerne tablice.

PAŽNJA! Uz izvještaj se moraju priložiti kopije finansijskih izvještaja za tekuću godinu i, što je najvažnije, izvještaj revizora.

Izvještaj revizora

Ovo je službeni dokument koji sadrži mišljenje stručnog revizora o pouzdanosti računovodstvenih izvještaja revidirane kompanije. To je ono što treba dostaviti statističkim vlastima zajedno sa finansijskim izvještajima.

Struktura i informacije koje moraju biti uključene u revizorsko izvješće detaljno su opisane u čl. 6 Saveznog zakona br. 307, ranije pomenutog.

Ukratko o tome šta dokument treba da sadrži:

- naslov "Izvještaj revizora";

- informacije o tome kome je dokument adresiran (akcionari AD, učesnici LLC preduzeća, itd.);

- podatke o subjektu revizije;

- podatke o revizoru koji sprovodi reviziju;

- spisak dokumenata (računovodstvenih) koje je revizor provjerio, sa naznakom datuma kada su sastavljeni;

- mišljenje revizora o pouzdanosti informacija navedenih u revidiranim dokumentima;

- rezultati ispitivanja;

- datum kada je mišljenje sastavljeno.

Zaključak se može dati samo licu sa kojim je zaključen ugovor.

Tipične greške i prekršaji

Evo liste uobičajenih prekršaja koji se mogu identifikovati tokom revizije:

- troškovi i prihodi su pogrešno prikazani;

- računovodstveni podaci su popunjeni pogrešno ili nepotpuno;

- pogrešno obračunati iznosi poreza;

- indikatori različitih oblika izvještavanja su u suprotnosti;

- veličina odobreni kapital različito od onoga što je propisano u povelji;

- aritmetičke greške u proračunima;

- formalni inventar, vođenje sa greškama, itd.

Odgovornost za neuspjeh

Navedeni privredni subjekti moraju svake godine biti podvrgnuti reviziji svojih finansijskih izvještaja, te poslati mišljenje nadležnim organima za statistiku. Dostavljanje zaključka mora se izvršiti zajedno sa podnošenjem izvještaja. Ukoliko nije moguće poslati dokument na vrijeme, možete ga dostaviti u roku od 10 dana od dana izdavanja, ali najkasnije do 31. decembra godine koja slijedi nakon izvještajne. Ovo je navedeno u Saveznom zakonu od 6. decembra 2011. br. 402 (zakon "O računovodstvu"), odnosno u njegovom članu 2.

Pored toga, u roku od 3 radna dana od dana davanja mišljenja, društvo je dužno da podatke o rezultatima revizije unese u Jedinstveni federalni registar o činjenicama o poslovanju pravnih lica.

Sama činjenica nerevizije ne povlači za sobom kaznu. Administrativna odgovornost nastupa u slučajevima opisanim u nastavku. Kazna je moguća samo za one organizacije koje moraju proći obavezna revizija računovodstveno izvještavanje.

| Inicijator novčane kazne | Uzrok | Članak | U redu |

|---|---|---|---|

| FTS | At terenska provera utvrđeno je da nije bilo izvještaja revizije za traženi period skladištenja (od 5 godina). | Dio 1. Art. 15.11 Administrativni zakonik Ruske Federacije | Od 5 do 10 hiljada rubalja za službenike. |

| Rosstat | Ako u ovo tijelo izvještaj revizora nije dostavljen u traženom periodu. | 19.7 Administrativni zakonik Ruske Federacije | Od 300 do 500 rubalja za službenike i od 3 hiljade rubalja do 5 hiljada rubalja za pravna lica. |

| Banka Rusije | Tokom potrebno vrijeme izvještaj revizora nije objavljen na web stranici DD. | Dio 2, čl. 15.19 Administrativni zakonik Ruske Federacije | Od 30 hiljada do 50 hiljada rubalja ili suspenzija s posla na 1-2 godine za službenike. Za pravna lica - od 700 hiljada do 1 milion rubalja. |

Iznos novčane kazne može se umanjiti odlukom suda ako su postojale vanredne okolnosti koje su dovele do upravnog prekršaja.