თემა 4 კორპორაციების მიმდინარე აქტივები

მნიშვნელოვანი მოცულობა ფინანსური რესურსებიმიმდინარე აქტივებში ინვესტირება, მათი ტიპების მრავალფეროვნება, ამ აქტივების განმსაზღვრელი როლი კაპიტალის ბრუნვის დაჩქარებაში და კომპანიის გადახდისუნარიანობის უზრუნველყოფაში განსაზღვრავს მენეჯმენტის პოლიტიკის მნიშვნელობას და სირთულეს. მიმდინარე აქტივები.

კომპანიის მიმდინარე აქტივები- საბრუნავი და საბრუნავი ფონდების შესაქმნელად გაწეული სახსრების მთლიანობა, რაც უზრუნველყოფს მათ უწყვეტ ბრუნვას. პრაქტიკაში განასხვავებენ მიმდინარე აქტივების შემადგენლობას და სტრუქტურას.

მიმდინარე აქტივების შემადგენლობა -ელემენტების ნაკრები, რომლებიც ქმნიან მათ (ნახ.).

წარმოების სფეროში მიმდინარე აქტივები (მიმდინარე საწარმოო აქტივები) მოიცავს შრომის ობიექტებს (ნედლეული, ძირითადი მასალები და ნახევარფაბრიკატები, დამხმარე მასალები, საწვავი, კონტეინერები, სათადარიგო ნაწილები), მიმდინარე სამუშაოები და გადავადებული ხარჯები. წარმოების სფეროში მიმდინარე აქტივების ძირითადი მიზანია წარმოების უწყვეტი და რიტმული პროცესის უზრუნველყოფა.

მიმდინარე აქტივები მიმოქცევის სფეროში (მიმოქცევის ფონდები) - კომპანიის სახსრები, რომელიც ინვესტირდება აქციებში. დასრულებული პროდუქტი; საქონელი გაიგზავნება, მაგრამ არ არის გადახდილი; სახსრები დასახლებებში და ნაღდი ფულისალაროებში და ანგარიშებზე. მათი მთავარი მიზანია უზრუნველყონ რესურსები მიმოქცევის პროცესისთვის.

მიმდინარე აქტივების სტრუქტურა- მიმდინარე აქტივების თითოეული ელემენტის წილი მათ მთლიან მოცულობაში. ეს დამოკიდებულია რამდენიმე ფაქტორზე:

წარმოება - წარმოების ხარჯების შემადგენლობა და სტრუქტურა, მისი ტიპი, პროდუქციის ბუნება, ტექნოლოგიური პროცესის ხანგრძლივობა და სხვ.;

მატერიალური რესურსების შესყიდვის თავისებურებები - სიხშირე, კანონზომიერება, მიწოდების სისრულე, ტრანსპორტის რეჟიმი, კომპონენტების ხვედრითი წონა მოხმარების მოცულობაში და ა.შ.;

კონტროლის, დაგეგმვისა და მართვის პრაქტიკიდან გამომდინარე;

ექსპლუატაციის პერიოდის მიხედვით;

ლიკვიდურობის თვალსაზრისით.

წყაროების ხასიათის მიხედვითფორმირებები გამოყოფენ მთლიან, წმინდა და საკუთარ მიმდინარე აქტივებს.

1. მთლიანი მიმდინარე აქტივები (ან ზოგადად მიმდინარე აქტივები) ახასიათებს მათ მთლიან მოცულობას, რომელიც წარმოიქმნება როგორც საკუთარი, ისე ნასესხები კაპიტალის ხარჯზე.

2. წმინდა მიმდინარე აქტივები (ან წმინდა საბრუნავი კაპიტალი) ახასიათებს მათი მოცულობის იმ ნაწილს, რომელიც ყალიბდება საკუთარი და გრძელვადიანი ნასესხები კაპიტალის ხარჯზე.

კომპანიის წმინდა მიმდინარე აქტივების ოდენობა (OAh) გამოითვლება შემდეგი ფორმულით:

OA ჩ= OAV- კარგი,

სადაც OA in- კომპანიის მთლიანი მიმდინარე აქტივების ოდენობა; F ok - მოკლევადიანი დენი ფინანსური ვალდებულებებიკომპანიები.

ეს მაჩვენებელი ახასიათებს საკუთარი საბრუნავი კაპიტალის საჭიროების მნიშვნელობას ან, უფრო ზუსტად, საბრუნავი კაპიტალის დაფინანსების საჭიროებას, რომელიც დაკავშირებულია მიმდინარე აქტივების გადაჭარბებასთან. მოკლევადიანი ვალდებულებები. ნორმალური უსაფრთხოებისთვის ეკონომიკური აქტივობამიმდინარე აქტივები, წმინდა მიმდინარე აქტივების ღირებულება დგინდება ღირებულების "/z ფარგლებში კაპიტალი.

3. საკუთარი მიმდინარე აქტივები ახასიათებს მათ ნაწილს, რომელიც ყალიბდება კომპანიის საკუთარი კაპიტალის ხარჯზე.

კომპანიის საკუთარი მიმდინარე აქტივების ოდენობა (OA C)გამოითვლება ფორმულით:

OA C= OA V - Kzd - F კარგი

სადაც კზდ-მიმდინარე აქტივებში ჩადებული გრძელვადიანი ნასესხები კაპიტალი.

გაითვალისწინეთ, რომ გრძელვადიანი ნასესხები კაპიტალის მიმართ რუსული კომპანიებიუკიდურესად იშვიათად გამოიყენება როგორც მიმდინარე აქტივების დაფინანსების წყარო. და ამიტომ, საკუთარი და წმინდა მიმდინარე აქტივების ოდენობა ყველაზე ხშირად ემთხვევა.

მიმდინარე აქტივების ტიპების მიხედვითგანასხვავებენ:

ა) ნედლეულის, მასალების და სხვა მსგავსი ფასეულობების მარაგი;

ბ) მიმდინარე სამუშაოების ხარჯები;

გ) მზა საქონლის მარაგი და ხელახალი გასაყიდი საქონელი;

დ) გაგზავნილი საქონელი;

ე) გადავადებული ხარჯები;

ვ) დებიტორული დავალიანება;

ზ) მოკლევადიანი ფინანსური ინვესტიციები;

თ) ფული;

ი) სხვა სახის მიმდინარე აქტივები.

წარმოების პროცესში ფუნქციური როლის მიხედვითგამოყოფა:

ა) კომპანიის წარმოების ციკლს ემსახურება მიმდინარე აქტივები (ნედლეულის, მასალების და ნახევარფაბრიკატების მარაგი; მიმდინარე სამუშაოების მოცულობა, მზა პროდუქციის მარაგი);

ბ) მიმდინარე აქტივები, რომლებიც ემსახურება კომპანიის ფინანსურ (ფულად) ციკლს (დებიტორული დავალიანება, მოკლევადიანი ფინანსური ინვესტიციები, ფულადი სახსრები);

კონტროლის, დაგეგმვისა და მართვის პრაქტიკიდან გამომდინარეგანასხვავებენ:

ნორმალიზებული საბრუნავი კაპიტალი, რაც შესაძლებელს გახდის შესაბამისი ტიპის საბრუნავი კაპიტალის ეკონომიკურად გამართლებული საჭიროების გამოთვლას;

არასტანდარტიზებული საბრუნავი კაპიტალი, რომელიც საბრუნავი სახსრების ელემენტია.

მიმდინარე აქტივების ფუნქციონირების პერიოდის მიხედვითგამოყოფა:

მიმდინარე აქტივების მუდმივი ნაწილი არის მათი უცვლელი ნაწილი, რომელიც არ არის დამოკიდებული კომპანიის საოპერაციო საქმიანობის სეზონურ და სხვა რყევებზე და არ არის დაკავშირებული მარაგების ფორმირებასთან. მატერიალური აქტივებისეზონური შენახვა, ადრეული მიწოდება და სპეციალური დანიშნულება. მიმდინარე აქტივების მუდმივი ნაწილი განიხილება, როგორც კომპანიისთვის საოპერაციო საქმიანობის განსახორციელებლად აუცილებელი მიმდინარე აქტივების შეუმცირებელი მინიმუმი;

მიმდინარე აქტივების ცვლადი ნაწილია მათი ცვალებადი ნაწილი, რომელიც დაკავშირებულია პროდუქციის წარმოებისა და გაყიდვების მოცულობის სეზონურ ზრდასთან, სეზონური შენახვისთვის მარაგების მარაგის ფორმირების აუცილებლობასთან, ადრეული მიწოდებისა და დანიშნულებისამებრ გარკვეული პერიოდის განმავლობაში. კომპანიის ბიზნეს საქმიანობა.

მიმდინარე აქტივების ლიკვიდურობის ხარისხითგანასხვავებენ:

აბსოლუტურად ლიკვიდური სახსრები (ნაღდი ფული და მოკლევადიანი ფინანსური ინვესტიციები (მაღალლიკვიდური ფასიანი ქაღალდები);

სწრაფად რეალიზებადი მიმდინარე აქტივები (გაგზავნილი საქონელი, დებიტორული დავალიანება, გაცემული ავანსები, სხვა მიმდინარე აქტივები);

ნელა გაყიდული მიმდინარე აქტივები (მზა პროდუქციის მარაგი, ნედლეული, მასალები);

არალიკვიდური სახსრები (საეჭვო დებიტორული დავალიანება, მიმდინარე სამუშაოები, გადავადებული ხარჯები).

მიმდინარე აქტივების კლასიფიკაცია მათი ლიკვიდურობის ხარისხის მიხედვით ახასიათებს კომპანიის მიმოქცევაში არსებული სახსრების ხარისხს. ასეთი კლასიფიკაციის ამოცანაა იმ მიმდინარე აქტივების იდენტიფიცირება, რომლის გაყიდვის შესაძლებლობა ნაკლებად სავარაუდოა.

ბრუნვადი საწარმოო აქტივების აბსოლუტური უმრავლესობა არის პროდუქტიული რეზერვები

ისინი მოიცავს წარმოების მატერიალურ ელემენტებს, რომლებიც გამოიყენება შრომის ობიექტად და ნაწილობრივ, როგორც შრომის იარაღები, რომლებიც ჯერ არ შესულა წარმოების პროცესში და არის მარაგების სახით.

ნაწილი შრომის ობიექტებიმოიცავს:

ნედლეული და ძირითადი მასალები, საიდანაც მზადდება პროდუქტი. ისინი ქმნიან პროდუქტის მატერიალურ (მატერიალურ) საფუძველს. ნედლეული არის პროდუქტი სოფლის მეურნეობა, სამთო მრეწველობა და საწარმოო მრეწველობის მასალები - პროდუქტები;

· დამხმარე მასალები - საწვავი, კონტეინერები და შესაფუთი მასალები, სათადარიგო ნაწილები. ისინი გამოიყენება მომსახურებისთვის, ხელსაწყოების მოვლისთვის, წარმოების პროცესის გასაადვილებლად, პროდუქტს გარკვეული სამომხმარებლო თვისებების მისაცემად;

ნაყიდი ნახევარფაბრიკატები და კომპონენტები. ნახევარფაბრიკატები არ არის მზა პროდუქცია და კომპონენტებთან ერთად თამაშობენ საწარმოო პროცესიიგივე როლი, როგორც ძირითადი მასალები.

მბრუნავი სახსრების სპეციალურ ჯგუფში გამოყოფს შრომის საშუალებახანმოკლე მომსახურების ვადა, რომლებიც ეკონომიკური მიზნებისთვის კლასიფიცირდება როგორც გრძელვადიანი აქტივები, რადგან ისინი მრავალჯერ მონაწილეობენ წარმოების პროცესში და დაუყოვნებლივ არ კარგავენ მატერიალურ ფორმას. ეს შეიძლება იყოს ხელსაწყოები, ინვენტარი, სათადარიგო ნაწილები მიმდინარე რემონტიორგანიზაციაში ასობით პუნქტშია გათვლილი. ისინი შედის საბრუნავ კაპიტალში მათი ამორტიზაციის აღრიცხვის გასამარტივებლად და მასალების სახით ჩამოიწერება წარმოების ხარჯებში.

მარაგებთან ერთად მოცირკულირე წარმოების აქტივები მოიცავს ნიშნავს წარმოებაშიმათ შორის დაუმთავრებელი პროდუქტები და გადავადებული ხარჯები. დაუმთავრებელი პროდუქტი,ან ნაწილობრივი მზადყოფნის პროდუქტები - ეს არის საგნები და შრომის საშუალებები, რომლებიც შევიდნენ წარმოების პროცესში, მაგრამ არ გაუვლიათ ტექნოლოგიური პროცესით გათვალისწინებული გადამუშავების ყველა ოპერაცია. ისინი წარმოდგენილია მიმდინარე სამუშაოებითა და საკუთარი წარმოების ნახევარფაბრიკატებით. ეს არის საბრუნავი კაპიტალის რეალური ელემენტები. წარმოებაში საბრუნავი კაპიტალის შემადგენლობაში ძირითადი წილი მოდის მიმდინარე სამუშაოზე.

მიმოქცევაში საწარმოო აქტივების ერთადერთი არამატერიალური ელემენტია მომავალი ხარჯები.ისინი მოიცავს ახალი პროდუქტების მომზადებისა და განვითარების ხარჯებს, ახალი ტექნოლოგია, რომლებიც წარმოებულია მიმდინარე წელს, მაგრამ დაკავშირებულია მომავალი წლის პროდუქტებთან.

მოცირკულირე წარმოების აქტივები ქმნის მატერიალურ საფუძველს წარმოების პროცესის განსახორციელებლად, მაგრამ მათი შემადგენლობა და სტრუქტურა დამოკიდებულია ინდუსტრიის სპეციფიკაზე, ორგანიზაციის ტექნიკურ დონეზე, გამოყენებული ნედლეულისა და მასალების მახასიათებლებზე.

მიმოქცევის სახსრები,იმათ. საბრუნავი კაპიტალი, რომელიც ემსახურება მიმოქცევის პროცესს, იქმნება ორგანიზაციის (საწარმოს) ბუნების, პროდუქციის გაყიდვის პირობების, მზა პროდუქციის მარკეტინგის სისტემის ორგანიზების დონის, გამოყენებული გადახდის ფორმებისა და მათი მდგომარეობის გავლენის ქვეშ. და სხვა ფაქტორები.

გაყიდვაში მონაწილეობიდან გამომდინარე, მიმოქცევაში შედის მზა პროდუქტები მარაგში, გაგზავნილი საქონელი, ნაღდი ფული და დებიტორული დავალიანება.

ძირითადი ნაწილი არის დასრულებული პროდუქტი.ის იყოფა მზა პროდუქტები მარაგშიდა გაგზავნილი საქონელი(ორგანიზაციებისთვის, რომლებიც იყენებენ ფულადი ბაზას შემოსავლების აღრიცხვისთვის).

საბრუნავი სახსრების კიდევ ერთი კომპონენტია ნაღდი ფული და დებიტორული დავალიანება.

ნაღდი ფულიშეიძლება იყოს ფინანსური ინსტრუმენტები- საკრედიტო და საბანკო დაწესებულებებში ანგარიშებზე, ქ ფასიანი ქაღალდები, გაცემულია აკრედიტივები, ორგანიზაციის (საწარმოს) სალაროში, საფოსტო შეკვეთებში და სხვა გამოთვლებში: დეფიციტი, ზარალი, გადაჭარბება.

ფულადი სახსრების კომპეტენტური მართვა, რაც იწვევს ორგანიზაციის (საწარმოს) გადახდისუნარიანობის ზრდას, დამატებითი შემოსავლის მიღება არის ყველაზე მნიშვნელოვანი ამოცანა. ფინანსური სამუშაო. ფულადი სახსრების მართვა მოიცავს სახსრების ბრუნვის დროის და მათი ოპტიმალური დონის განსაზღვრას, ფულადი სახსრების ნაკადების ანალიზს და მათ პროგნოზირებას, ფულადი სახსრების კონტროლს, ორგანიზაციის მუდმივი გადახდისუნარიანობის უზრუნველყოფას.

მისაღებიმოიცავს ვადაგადაცილებულ ან ვადაგადაცილებულ საქონელსა და მომსახურებას, გადასახადების ზედმეტად გადახდის შემთხვევაში ბიუჯეტთან ანგარიშსწორების ვალს და სხვა სავალდებულო გადასახდელებს, პერსონალთან, ანგარიშვალდებულ პირებთან, მიღებულ თამასუქებზე. იგი ასევე მოიცავს მოთხოვნებსა და სადავო დავალიანებებს.

დებიტორული ანგარიშები ყოველთვის გადაიტანს თანხებს მიმოქცევიდან, რაც იმას ნიშნავს, რომ ისინი არ არიან ეფექტური გამოყენებადა იწვევს ორგანიზაციის დაძაბულ ფინანსურ მდგომარეობას. დონე დებიტორული ანგარიშებიიგი დაკავშირებულია საწარმოში მიღებულ ანგარიშსწორების სისტემასთან, წარმოებული პროდუქციის ტიპთან და მისგან ბაზრის გაჯერების ხარისხთან. დიდია დებიტორული დავალიანების წილი მიმოქცევის ფონდებში. დებიტორული დავალიანების მართვა ნიშნავს კონტროლს ფინანსური მომსახურებაანგარიშსწორებებში სახსრების ბრუნვისთვის, დებიტორული დავალიანების დროული ამოღების უზრუნველსაყოფად, მყიდველების მიერ გადახდის დისციპლინის დაცვის როლი.

თითოეულ კონკრეტულ კომერციულ ორგანიზაციაში საბრუნავი კაპიტალის რაოდენობა, მათი შემადგენლობა და სტრუქტურა დამოკიდებულია სამრეწველო, ორგანიზაციული და ეკონომიკური ხასიათის მრავალ ფაქტორზე, მათ შორის:

წარმოების დარგობრივი თავისებურებები და საქმიანობის ხასიათი;

წარმოების ციკლის სირთულე და მისი ხანგრძლივობა;

მარაგების ღირებულება და მათი როლი წარმოების პროცესში;

მიწოდების პირობები და მისი რიტმი;

ანგარიშსწორებისა და ანგარიშსწორებისა და გადახდის დისციპლინის პროცედურა;

ორმხრივი სახელშეკრულებო ვალდებულებების შესრულება.

ამ ფაქტორების აღრიცხვა საბრუნავი კაპიტალის მოცულობისა და სტრუქტურის ოპტიმალურ დონეზე დასადგენად და შესანარჩუნებლად არის საბრუნავი კაპიტალის მართვის ყველაზე მნიშვნელოვანი მიზანი.

მიმდინარე აქტივები წარმოადგენს ფულადი სახით მიღებულ ღირებულებას მიმოქცევაში საწარმოო აქტივებისა და მიმოქცევის ფონდების ფორმირებისთვის და გამოყენებისთვის მინიმალური საჭირო ოდენობით, რათა უზრუნველყოს წარმოების პროცესის უწყვეტობა და ანგარიშსწორების დროულობა.

მიმდინარე აქტივების შემადგენლობა გაგებულია, როგორც ელემენტების ერთობლიობა, რომლებიც ქმნიან სამუშაო კაპიტალს და მიმოქცევის ფონდებს, ანუ მათ განთავსებას ცალკეულ ელემენტებში.

მიმდინარე აქტივების სტრუქტურა არის მიმდინარე საწარმოო აქტივების ცალკეული ელემენტებისა და მიმოქცევის ფონდების თანაფარდობა, ანუ ის აჩვენებს თითოეული ელემენტის წილს. მთლიანი რაოდენობასაბრუნავი კაპიტალი.

დაფინანსებისა და დაკრედიტების პროცესში სამეწარმეო საქმიანობადიდი მნიშვნელობა აქვს საწარმოთა საბრუნავი კაპიტალის შემადგენლობას. მასში შედის: მარაგების მარაგი; მისაღები; სახსრები დასახლებებში; ნაღდი ფული.

მიმდინარე აქტივები შეიძლება დაიყოს შემდეგი ძირითადი მახასიათებლების მიხედვით:

ა) წარმოების პროცესში ფუნქციური როლიდან გამომდინარე – საბრუნავი და საბრუნავი სახსრები;

ბ) კონტროლის, დაგეგმვისა და მართვის პრაქტიკიდან გამომდინარე – სტანდარტიზებული საბრუნავი და არასტანდარტული საბრუნავი. ნორმალიზებული სახსრები მოიცავს, როგორც წესი, ყველა მიმოქცევაში საწარმოო აქტივს, ისევე როგორც მიმოქცევაში არსებული სახსრების იმ ნაწილს, რომელიც არის ორგანიზაციის საწყობებში გაუყიდავი მზა პროდუქციის ნაშთების სახით. არასტანდარტიზებული სახსრები მოიცავს საბრუნავი სახსრების დარჩენილ ელემენტებს, ანუ მომხმარებლებზე გაგზავნილ, მაგრამ ჯერ გადაუხდელ პროდუქტებს და ყველა სახის ნაღდ ფულს და ანგარიშსწორებას;

გ) ფორმირების წყაროებიდან გამომდინარე საბრუნავი კაპიტალი- საკუთარი საბრუნავი და ნასესხები საბრუნავი კაპიტალი. საკუთარი საბრუნავი კაპიტალი წარმოიქმნება კომპანიის საკუთარი კაპიტალიდან (საწესდებო კაპიტალი, სარეზერვო კაპიტალი, დაგროვილი მოგება და ა.შ.);

დ) ლიკვიდურობის მიხედვით (ნაღდ ფულად გადაქცევის სიჩქარე) - აბსოლუტურად ლიკვიდური აქტივები (ფულადი სახსრები, მოკლევადიანი ფინანსური ინვესტიციები), სწრაფად რეალიზებადი მიმდინარე აქტივები (დებიტორული ანგარიშები), ნელ-ნელა რეალიზებადი მიმდინარე აქტივები (საქონლოები).

ე) საინვესტიციო რისკის ხარისხის მიხედვით:

მიმდინარე აქტივები წლიდან მინიმალური რისკიინვესტიციები: ნაღდი ფული, მოკლევადიანი ფინანსური ინვესტიციები;

მიმდინარე აქტივები დაბალი საინვესტიციო რისკით: დებიტორული დავალიანება (საეჭვო ვალების გამოკლებით), მარაგები (მოძველებულის გამოკლებით), მზა პროდუქციისა და საქონლის ნაშთები (გამოკლებით, რაც არ არის მოთხოვნადი);

საშუალო საინვესტიციო რისკის მქონე მიმდინარე აქტივები: მიმდინარე სამუშაოები, გადავადებული ხარჯები;

მიმდინარე აქტივები წლიდან მაღალი რისკისინვესტიციები: საეჭვო დებიტორული დავალიანება, შემორჩენილი მარაგები, მზა პროდუქტები და საქონელი, რომლებიც არ არის მოთხოვნადი;

ვ) მასალის შემცველობიდან გამომდინარე – შრომის ობიექტები (ნედლეული, მასალა, საწვავი და სხვ.), მზა პროდუქცია და საქონელი, ნაღდი ფული და სახსრები დასახლებებში.

საბრუნავი კაპიტალის დაგეგმვა და მათი დაფინანსების წყაროები.

საბრუნავი კაპიტალის საჭიროების დაგეგმვის მეთოდები:

1. პირდაპირი დათვლის მეთოდი (რაციონირება). მისი გამოყენების მთავარი პირობაა მიწოდების საკითხების შესწავლა, წარმოების გეგმა და მიწოდების სიხშირე. ეს მეთოდი გულისხმობს თითოეული ელემენტის საბრუნავი კაპიტალის კერძო ნორმების დაგეგმვასა და გამოთვლას და კერძო ნორმების შეჯამებით დგინდება მთლიანი საჭიროება.

საბრუნავი კაპიტალის ელემენტების უმეტესობისთვის სტანდარტი განისაზღვრება ფორმულით:

H=R*D, სადაც R არის ერთდღიანი ხარჯი, D არის აქციების კურსი მოცემული ელემენტისთვის დღეებში.

მარაგების სტანდარტის დასადგენად გამოიყენება ნედლეულის, მასალების, დაგეგმილი ხარჯების მონაცემები. ნორმა დღეებში დგინდება მასალის თითოეული ტიპისა და ჯგუფისთვის და მოიცავს დროს საჭიროებს: ა) გადმოტვირთვის, დასაწყობებისთვის; ბ) საწყობში მიმდინარე პროცესისთვის მარაგების სახით ნედლეულის მოძიება; გ) საწარმოებლად მომზადება; დ) მარაგების მოძიება ტრანზიტში და მარაგის შევსების დრო.

2. ანალიტიკური - საჭიროება განისაზღვრება როგორც საშუალო არითმეტიკული ნაშთი 3 წლის განმავლობაში წარმოების ზრდის გათვალისწინებით.

3. კოეფიციენტი - საჭიროების დასადგენად საბრუნავი კაპიტალი იყოფა წარმოების მოცულობაზე (ნედლეული, მასალა) დამოკიდებულ და მასზე დამოკიდებულებად (სათადარიგო ნაწილები, გადავადებული ხარჯები). პირველი ჯგუფისთვის საჭიროებები დგინდება საბაზისო წელს მათი ზომისა და დაგეგმილ წელს წარმოების ზრდის ტემპის მიხედვით. მეორის მიხედვით - დაგეგმილია საშუალო არითმეტიკული ნარჩენების დონეზე.

4. გადიდებული მეთოდის ძირითადი პარამეტრი - ხანგრძლივობა ფინანსური ციკლი(მიწოდება, წარმოება, რეალიზაცია, ანგარიშსწორება). მიწოდებისა და დისტრიბუციის ხანგრძლივობა არ უნდა იყოს მარკეტინგულ სტრატეგიაში მიღებულზე მეტი. წარმოების ციკლი უნდა შეესაბამებოდეს ტექნოლოგიას, გათვლები - სახელშეკრულებო პირობებს.

საბრუნავი კაპიტალის დაფინანსების ყველა წყარო იყოფა საკუთარ, ნასესხებ და მოზიდულებად.

საკუთარი სახსრები დიდ როლს თამაშობს სახსრების მიმოქცევის ორგანიზებაში, რადგან კომერციული გაანგარიშების საფუძველზე მომუშავე საწარმოებს უნდა ჰქონდეთ გარკვეული ქონებრივი და საოპერაციო დამოუკიდებლობა, რათა წარმართონ ბიზნესი მომგებიანად და იყვნენ პასუხისმგებელი მიღებულ გადაწყვეტილებებზე.

საბრუნავი კაპიტალის ფორმირება ხდება საწარმოს ორგანიზაციის დროს, როდესაც იქმნება მისი საწესდებო კაპიტალი. ამ შემთხვევაში ფორმირების წყაროა საინვესტიციო ფონდებისაწარმოს დამფუძნებლები. მუშაობის პროცესში საბრუნავი კაპიტალის შევსების წყაროა მიღებული მოგება, აგრეთვე საკუთრებაში არსებული სახსრები. ეს არის სახსრები, რომლებიც არ ეკუთვნის საწარმოს, მაგრამ მუდმივად არის მის მიმოქცევაში. ასეთი სახსრები ემსახურება საბრუნავი კაპიტალის ფორმირების წყაროს მათი მინიმალური ნაშთის ოდენობით. ესენია: მდგრადი ვალდებულებები (მინიმალური ყოველთვიური სახელფასო დავალიანება საწარმოს თანამშრომლებისთვის, რეზერვები მომავალი ხარჯების დასაფარად, მინიმალური გადარიცხული დავალიანება ბიუჯეტში და ბიუჯეტგარეშე სახსრები), კრედიტორების სახსრები, მიღებული პროდუქციის (საქონლის, მომსახურების) წინასწარი გადახდის სახით, მყიდველების სახსრები დასაბრუნებელ შეფუთვაზე გირავნობაზე და ა.შ.

ნასესხები სახსრები ძირითადად მოკლევადიანი სესხებიბანკი, რომლის დახმარებით დაკმაყოფილებულია საბრუნავი კაპიტალის დროებითი დამატებითი საჭიროებები.

საბრუნავი კაპიტალის ფორმირებისათვის სესხების მოზიდვის ძირითადი მიმართულებებია: სეზონური წარმოების პროცესთან დაკავშირებული ნედლეულის, მასალების და ხარჯების სეზონური მარაგების დაკრედიტება; საკუთარი საბრუნავი კაპიტალის ნაკლებობის დროებით შევსება; ანგარიშსწორების განხორციელება და გადახდის ბრუნვის შუამავლობა.

გადასახდელები ეხება საბრუნავი კაპიტალის ფორმირების არაგეგმიურ მოზიდულ წყაროებს. მისი არსებობა ნიშნავს სხვა საწარმოებისა და ორგანიზაციების სახსრების საწარმოს ბრუნვაში მონაწილეობას. გადასახდელების ნაწილი ბუნებრივია, როგორც ეს გამომდინარეობს მიმდინარე ანგარიშსწორების პროცედურისგან. ერთად გადასახდელი ანგარიშებიშეიძლება წარმოიშვას გადახდის დისციპლინის დარღვევის შედეგად.

ასევე უნდა აღინიშნოს საბრუნავი კაპიტალის ფორმირების სხვა წყაროები, რომლებიც მოიცავს საწარმოს სახსრებს, რომლებიც დროებით არ გამოიყენება დანიშნულებისამებრ (ფონდები, რეზერვები და ა.შ.).

ნებისმიერი კორპორაცია, რომელიც ეწევა წარმოებას ან სხვა კომერციული საქმიანობასაკუთარი საწარმოო და სამეურნეო საქმიანობის განსახორციელებლად მას უნდა ჰქონდეს გარკვეული რეალური, ე.ი. მოქმედი, მოქმედი ქონება ან აქტიური კაპიტალი ძირითადი და საბრუნავი კაპიტალის სახით. საკუთრების ეს დაყოფა ემყარება შრომის საშუალებების და შრომის საგნების მოძრაობასა და მოქმედების პირობებს განსხვავებებს. მათ, რომელთა ბრუნვის ხანგრძლივობა ერთ წელზე ნაკლებია, ჩვეულებრივ უწოდებენ მიმდინარე აქტივები.მიმდინარე აქტივები არის კორპორაციის ქონების ნაწილი, რომელიც აუცილებელია კომპანიის საქმიანობის განხორციელებისა და გაფართოებისთვის.

ეკონომიკურ პრაქტიკაში ცნებები „მიმდინარე აქტივები“, „საბრუნავი კაპიტალი“ და „მიმდინარე აქტივები“ ხშირად ერთსა და იმავეს ნიშნავს - ორგანიზაციის საკუთრებას, რომლის ბრუნვის ხანგრძლივობა ერთ წელზე ნაკლებია. ამასთან, აუცილებელია ამ ცნებების გამიჯვნა, რადგან ისინი ატარებენ განსხვავებულ სემანტიკური დატვირთვას. საბრუნავი კაპიტალი- ეს არის კორპორაციის კაპიტალის ნაწილი, რომელიც მიზნად ისახავს ორგანიზაციების მიმდინარე აქტივების ფორმირებას. მიმდინარე აქტივები- ეს არის კორპორაციის ქონების ნაწილი, რომელსაც აქვს ბუნებრივ-მატერიალური ფორმა. საბრუნავი კაპიტალი- ეს ფულადი ღირებულებაკორპორაციის მიმდინარე აქტივები, ასახული მისი ბალანსის აქტივში.

საბრუნავი კაპიტალი ემსახურება წარმოების პროცესს და ეკონომიკურ საქმიანობას, ერთდროულად მონაწილეობს წარმოების პროცესში და პროდუქციის რეალიზაციის პროცესში. წარმოებისა და მიმოქცევის პროცესის უწყვეტობისა და რიტმის უზრუნველსაყოფად არის ეკონომიკური სუბიექტისაწარმოო და სხვა კომერციული საქმიანობის განმახორციელებელი კორპორაციის საბრუნავი კაპიტალის ძირითადი დანიშნულება.

კორპორაციის რესურსების მიმოქცევის პროცესის უწყვეტობა და ერთიანობა შესაძლებელს ხდის ბრუნვადი საწარმოო აქტივებისა და მიმოქცევის ფონდების გაერთიანებას ბრუნვადი აქტივების ერთიან კონცეფციაში. საბრუნავი კაპიტალი შეიძლება დავახასიათოთ, როგორც საბრუნავი და მიმოქცევის ფონდებში ჩადებული სახსრები, რომლებიც წარმოების და ეკონომიკური საქმიანობის პროცესში უწყვეტი ბრუნვაა.

Ამგვარად, საბრუნავი კაპიტალი- ეს არის კორპორაციის თანხები, რომლებიც გადაირიცხება საბრუნავი კაპიტალისა და მიმოქცევის ფონდებში მინიმალური საჭირო ოდენობით, უწყვეტი წარმოების პროცესის უზრუნველსაყოფად, პროდუქციის გაყიდვისა და ანგარიშსწორების უზრუნველსაყოფად.

ამისთვის ეფექტური მენეჯმენტიმიმდინარე აქტივების ბრუნვამ უნდა გაითვალისწინოს კორპორაციის სახსრების ბრუნვის ციკლები.

მიმდინარე აქტივების მართვა პირდაპირ დამოკიდებულია კომპანიის რეპროდუქციული (ოპერაციული) ციკლის მახასიათებლებზე. ოპერაციული ციკლიარის საბრუნავი კაპიტალის მთელი მოცულობის სრული ბრუნვის პერიოდი, რომლის დროსაც ხდება მათი ცალკეული ტიპების ცვლილება. საოპერაციო ციკლის განმავლობაში საბრუნავი კაპიტალის მოძრაობა გადის ოთხ ძირითად ეტაპს. Ზე პირველი ეტაპითანხები გადაირიცხება შესაძენად ინვენტარები(ნედლეული, მასალა და ა.შ.). Ზე მეორე ეტაპისაწარმოო საქმიანობის პროცესში მატერიალური აქტივების შემომავალი მარაგი გარდაიქმნება მზა პროდუქციის მარაგად. Ზე მესამე ეტაპიმზა პროდუქციის მარაგი ყიდის მომხმარებლების მიერ და არის დებიტორული დავალიანების სახით მათ გადახდამდე. Ზე მეოთხე ეტაპიშეგროვებული დებიტორული დავალიანება კვლავ გარდაიქმნება ფულად ფულად სახსრებში, რომლის ნაწილი შესაძლოა იყოს მოკლევადიანი ფინანსური ინვესტიციების სახით.

საოპერაციო ციკლის ხანგრძლივობა მნიშვნელოვნად მოქმედებს მიმდინარე აქტივების მოცულობაზე, სტრუქტურასა და დაფინანსების წყაროებზე.

ოპერაციული ციკლი ორი ნაწილისგან შედგება:

- 1) კომპანიის წარმოების ციკლი;

- 2) კომპანიის ფინანსური ციკლი (ნაღდი ფულის ბრუნვის ციკლი).

კომპანიის წარმოების ციკლიახასიათებს მიმდინარე აქტივების მატერიალური ელემენტების სრული ბრუნვის პერიოდს, რომელიც გამოიყენება წარმოების პროცესის მოსამსახურებლად.

კომპანიის ფინანსური ციკლიწარმოადგენს მიმდინარე აქტივებში გადატანილი სახსრების სრული ბრუნვის პერიოდს, დაწყებული მიღებულ ნედლეულზე გადასახდელების დაფარვის მომენტიდან და დამთავრებული მიწოდებული მზა პროდუქციაზე დებიტორული დავალიანების შეგროვებით.

საბრუნავი კაპიტალი, ისევე როგორც სხვები ფინანსური კატეგორიები, გამოავლენენ მათ არსს მათი შესაბამისი ფუნქციების შესრულებაში: წარმოება და დასახლება.

წარმოების ფუნქციასაბრუნავი კაპიტალი მათგან ყველაზე მნიშვნელოვანია და არის უწყვეტი წარმოების პროცესის უზრუნველყოფა ორგანიზაციაში მარაგებისა და რეზერვების ფორმირების მუდმივი (უწყვეტი) პროცესის გამო. მატერიალური აქტივების. საბრუნავი კაპიტალი არა მხოლოდ თანმიმდევრულად გადაირიცხება ფულადი ფორმაწარმოებაში, შემდეგ კი საქონელში, მაგრამ ბრუნვის ყველა ეტაპზე, საბრუნავი კაპიტალი ერთდროულად არის, ამიტომ მათი რაოდენობა მუდმივად უნდა გამოითვალოს.

ანგარიშსწორებისა და გადახდის ფუნქციასაბრუნავი კაპიტალი უნდა უზრუნველყოფდეს შეძენილი სასაქონლო საქონლის, სამუშაოსა და მომსახურებისთვის გადახდების დროულად განხორციელების დროულად გადახდას. ხელფასები, დროული ანგარიშსწორებები ბიუჯეტთან ყველა სახის გადახდაზე, დროული ანგარიშსწორებები ბანკებთან. უპირველეს ყოვლისა, ეს ფუნქცია გავლენას ახდენს სახსრების იმ ნაწილის მდგომარეობაზე, რომელიც გადამისამართებულია მიმოქცევის სფეროში, პირდაპირ გავლენას ახდენს დასახლებების მდგომარეობაზე და ფულის ბრუნვაზოგადად. ორგანიზაციის სახსრების ეფექტური გამოყენება გულისხმობს მაქსიმალურ შედეგს რესურსების მინიმალური საკმარისობით. ეს ნიშნავს, რომ საბრუნავი კაპიტალის გამოყენების ეფექტურობა დამოკიდებულია იმ სახსრების ოდენობაზე, რომლებიც ემსახურება ორგანიზაციის რესურსების მიმოქცევას.

ქვეშ საბრუნავი კაპიტალის სტრუქტურაეხება ელემენტებს შორის თანაფარდობას საბრუნავი კაპიტალის მთლიან მოცულობაში. მიმდინარე აქტივების სტრუქტურაზე გავლენას ახდენს კონკრეტული წარმოების, მიწოდების მახასიათებლები, მიღებული შეკვეთაანგარიშსწორება მყიდველებთან და მომხმარებლებთან. სტრუქტურის შესწავლა საბრუნავი კაპიტალის შემადგენლობის მომავალი ცვლილებების პროგნოზირების საფუძველია.

საწარმოს მიმდინარე აქტივების სტრუქტურა, პირველ რიგში, ასახავს კომპანიის საოპერაციო, ფინანსური ციკლის სპეციფიკას. მიმდინარე აქტივების შემადგენლობა და სტრუქტურა დამოკიდებულია წარმოების ციკლზე (მაგალითად, მანქანათმშენებლობაში, სადაც წარმოების ციკლი საკმაოდ გრძელია, მნიშვნელოვანი წილი არის სამუშაოები, საკვებში, მნიშვნელოვანი ნაწილი არის ნედლეული და მასალები). ასევე ეკონომიკურ და ორგანიზაციულ ფაქტორებზე.

საბრუნავი კაპიტალის შემადგენლობა და სტრუქტურა უნდა იქნას გათვალისწინებული:

- ფუნქციური როლი წარმოების პროცესში (მიმოქცევაში საწარმოო აქტივები და მიმოქცევის საშუალებები);

- ლიკვიდურობა, ანუ ფულადი სახსრების გადაქცევის კურსი;

- კაპიტალის საინვესტიციო რისკის ხარისხი.

ზოგიერთი ავტორი თვლის, რომ ერთად მიმდინარე აქტივების შემადგენლობისა და სტრუქტურის ანალიზიაუცილებელია გავითვალისწინოთ მათი დამოკიდებულება ინდუსტრიული, ორგანიზაციული და ეკონომიკური ხასიათის მრავალ ფაქტორზე, როგორიცაა:

- წარმოების დარგის სპეციფიკა და საქმიანობის ბუნება;

- წარმოების ციკლის სირთულე და მისი ხანგრძლივობა;

- აქციების ღირებულება, მათი მიწოდების პირობები და მისი რიტმი;

- ანგარიშსწორებისა და ანგარიშსწორებისა და გადახდის დისციპლინის პროცედურა;

- ურთიერთსახელშეკრულებო ვალდებულებების შესრულება

საბრუნავი კაპიტალის სტრუქტურის გასაანალიზებლად, საბრუნავი კაპიტალის შემადგენელი ელემენტების პროპორციები მათ მთლიან ღირებულებაში განისაზღვრება გამოყენებით ვერტიკალური ანალიზი .

ვერტიკალური (სტრუქტურული) ანალიზი ტარდება საბოლოო ფინანსური მაჩვენებლების სტრუქტურის დასადგენად, ე.ი. ცალკეული საანგარიშო პუნქტების წილის იდენტიფიცირება მთლიან საბოლოო ინდიკატორში (თითოეული პოზიციის გავლენის იდენტიფიცირება მთლიან შედეგზე).

ეს მეთოდი საშუალებას გაძლევთ განსაზღვროთ საბრუნავი კაპიტალის ელემენტების პროპორცია:

დი = ობსი / ობს

სად,

დი - საბრუნავი კაპიტალის კომპონენტის წილი;

ობსი - საბრუნავი კაპიტალის კომპონენტის ღირებულება;

ობს - საწარმოს საბრუნავი კაპიტალის შედეგი.

თითოეული ძირითადი კომპონენტის წილი მიმდინარე აქტივებში ცოდნით, შეიძლება გარკვეული დასკვნების გაკეთება კომპანიაში რესურსების მართვის ხარისხზე. ასე რომ, მაგალითად, დებიტორული დავალიანების მნიშვნელოვანი წილი მიუთითებს მყიდველებთან და მომხმარებლებთან არაეფექტურ მუშაობაზე, აქციების მნიშვნელოვანი წილი შეიძლება გამოწვეული იყოს:

- ნედლეულისა და მასალების შესყიდვების მოცულობის ზრდა ნედლეულის ძირითად სახეობებზე ფასების ზრდის ან შესყიდვების მართვის არაეფექტური სისტემის გამო;

- წარმოების მოცულობის ზრდა, რაც, თავის მხრივ, იწვევს მარაგების ზრდას;

- უხარისხო დაგეგმვა, შესყიდვებსა და წარმოების საქმიანობას შორის მკაფიო ურთიერთობის არარსებობა და ა.შ.

სტრუქტურის დინამიკის შესაფასებლად ვიყენებთ ჰორიზონტალური მეთოდი, რომელიც საშუალებას გაძლევთ განსაზღვროთ:

- სტრუქტურის აბსოლუტური ცვლილება: Di=Di1 - Di0

- შედარებითი ცვლილება: Tpr (Di) \u003d (Di / Di0) x 100%

განიხილეთ საწარმოს მიმდინარე აქტივების სტრუქტურის ანალიზის მაგალითი. გაანგარიშების შედეგები წარმოდგენილია ცხრილის სახით.

ცხრილი 1. მიმდინარე აქტივების სტრუქტურის ცვლილებების დინამიკა

| ინდიკატორი | Გასულ წელს, ათასი მანეთი. | ხვედრითი წონა, (წილები) | საანგარიშო პერიოდი, ათასი რუბლი | ხვედრითი წონა, (წილები) | აბს. გადახრა (წილები) | Ზრდის ტემპი, % |

|---|---|---|---|---|---|---|

| მიმდინარე აქტივები | 800,0 | 1,000 | 871,5 | 1,000 | ||

| აქციები | 590,0 | 0,738 | 615,5 | 0,706 | -0,031 | -4,2% |

| მისაღები | 85,0 | 0,106 | 89,5 | 0,103 | -0,004 | -3,3% |

| ფინანსური ინვესტიციები | 20,0 | 0,025 | 22,0 | 0,025 | 0,000 | 1,0% |

| ნაღდი ფული | 95,0 | 0,119 | 133,5 | 0,153 | 0,034 | 29,0% |

| Სხვა მიმდინარე აქტივები | 10,0 | 0,013 | 11,0 | 0,013 | 0,000 | 1,0% |

გამოთვლილი მონაცემებიდან გამომდინარეობს, რომ მიმდინარე აქტივებში ძირითადი წილი მარაგებია, გასულ პერიოდში მათი წილი 73.8% იყო, საანგარიშო პერიოდში 70.6%-მდე შემცირდა.

რეზერვების წილი მიმდინარე აქტივებში დამოკიდებულია საწარმოო საქმიანობის სპეციფიკაზე. საკმარისად დიდ მარაგს შეუძლია საწარმოს გადაარჩინოს შესაბამისი მარაგების მოულოდნელი დეფიციტის შემთხვევაში წარმოების პროცესის შეჩერებისგან ან უფრო ძვირი შემცვლელი მასალების შეძენისგან. რეზერვების წილის არაგონივრული ზრდამ შეიძლება გამოიწვიოს მათ შენახვასთან დაკავშირებული ხარჯების მნიშვნელოვანი ზრდა.

დებიტორული ანგარიშების წილი უმნიშვნელოა, ის არ აღემატება 10,6%-ს და ქ. საანგარიშო პერიოდიის 3.3%-ით შემცირდა, რაც დადებითი ფაქტორია. მნიშვნელოვნად გაიზარდა ნაღდი ფულის წილი, რაც დადებითად აისახება კომპანიის უნარზე დროულად დაფაროს მიმდინარე ვალდებულებები.

მზა პროდუქტის შექმნის პროცესში ძირითად საშუალებებთან ერთად ჩართულია შრომის ობიექტები, რომლებიც ძირითადი საშუალებებისგან განსხვავებით სრულად იხარჯება და სრულად აისახება საბოლოო პროდუქტის - საბრუნავი კაპიტალის ღირებულებაში. ეს არის ფულადი და მატერიალური რესურსების ერთობლიობა, რომელიც არაერთხელ ჩართულია წარმოების პროცესში. მნიშვნელოვანი მაჩვენებელიმიმდინარე აქტივების სტრუქტურა არის თანაფარდობა წარმოების სფეროში დაბანდებულ სახსრებსა და მიმოქცევის სფეროში. მიმდინარე აქტივების მთლიანი რაოდენობის სწორი განაწილებიდან წარმოების სფეროსა და მიმოქცევის სფეროს შორის, მათი ნორმალური ფუნქციონირება, ბრუნვის სიჩქარე და მათი თანდაყოლილი ფუნქციების სისრულე დიდწილად დამოკიდებულია: წარმოება და გადახდა და ანგარიშსწორება.

საბრუნავი კაპიტალის შემადგენლობა მოიცავს მარაგებს, მიმდინარე სამუშაოებს, გადავადებულ ხარჯებს. მიმოქცევაში შედის მზა პროდუქტები, საქონელი, დებიტორული დავალიანება, ნაღდი ფული.

ძირითადი საშუალებებისგან განსხვავებით, რომლებიც ქმნის საწარმოო საქმიანობის შესაძლებლობას, მიმდინარე აქტივები გავლენას ახდენს ძირითადი საშუალებების და ორგანიზაციის ეფექტურ გამოყენებაზე. მიმდინარე საქმიანობასაწარმოები.

მიმდინარე აქტივების შემადგენლობა და სტრუქტურა ახასიათებს საწარმოს საწარმოო პოტენციალს. ცხრილის18 შედგენის საფუძველი იყო ფინანსური ანგარიშგების ფორმა No1

ცხრილი 18 - საწარმოს მიმდინარე აქტივების შემადგენლობა და სტრუქტურა

|

საბრუნავი კაპიტალის სახეები |

||||||||||

|

საბრუნავი კაპიტალი სულ |

||||||||||

|

მათ შორის: |

||||||||||

|

ნედლეული |

||||||||||

|

მიმდინარე სამუშაოების ხარჯები |

||||||||||

|

სამომავლო ხარჯები |

||||||||||

|

Სხვა მიმდინარე აქტივები |

||||||||||

|

მთლიანი მიმოქცევის სახსრები |

||||||||||

|

მათ შორის: |

||||||||||

|

Დასრულებული პროდუქტი |

||||||||||

|

მისაღები |

||||||||||

|

შეძენილ აქტივებზე დღგ |

||||||||||

|

ნაღდი ფული |

||||||||||

|

მთლიანი მიმდინარე აქტივები |

როგორც ცხრილი 18-შია ნაჩვენები, კვლევის პერიოდში საწარმოს მიმდინარე აქტივების ზრდა დაფიქსირდა 3440 ათასი რუბლით, მიმოქცევის სახსრები გაიზარდა 2013 წელს 2009 წელთან შედარებით 3459 ათასი რუბლით. როგორც მიმოქცევის სახსრების ნაწილი, ყველაზე დიდი ზრდა მოხდა დებიტორულ ანგარიშებზე, ნაღდი ფული შემცირდა 92 ათასი რუბლით.

საბრუნავი კაპიტალის სტრუქტურა დამოკიდებულია საწარმოების საქმიანობის ბუნებაზე, მიწოდებისა და მარკეტინგის პირობებზე, მომწოდებლებსა და მომხმარებლებს შორის ანგარიშსწორებასა და წარმოების ციკლის ხანგრძლივობაზე. საწარმოს საბრუნავი კაპიტალის წილი 0,8-დან 3,7%-მდე მერყეობს. მიმოქცევიდან სახსრების დებიტორული დავალიანების სახით გადატანა გავლენას ახდენს მიმდინარე აქტივების გამოყენების ეფექტურობაზე (სურათი 2).

სურათი 2 - საწარმოს მიმდინარე აქტივების შემადგენლობა და სტრუქტურა

საწარმოსთვის მნიშვნელოვანი ასპექტია ლიკვიდობის ჯგუფების ანალიზი. თითოეული ჯგუფის ლიკვიდურობა საშუალებას მოგცემთ დაინახოთ საწარმოს პოზიცია, მეტი ყურადღება მიაქციოთ ძნელად გასაყიდ აქტივებს და შეამციროთ მათი მთლიანი მოცულობა მიმდინარე აქტივების სტრუქტურაში, რადგან ისინი გადაიტანენ სახსრებს მიმოქცევიდან და ამცირებენ. სრული შემოსავალისაწარმოები.

ცხრილი 19 - მიმდინარე აქტივების სტრუქტურა აქტივების ლიკვიდურობის მიხედვით

ამ ცხრილის ანალიზი აჩვენებს, რომ შპს „მეტალ სერვისის“ მიმდინარე აქტივები ხუთი წლის განმავლობაში მუდმივად იზრდება. ცხრილი 16-ის მონაცემები მიუთითებს, რომ მიმდინარე აქტივების ღირებულება გაიზარდა ძირითადად სწრაფად მოძრავი აქტივების (დებიტორული ანგარიშების) მუდმივი ზრდის გამო, რომლის დონემ 2013 წელს შეადგინა 3136 ათასი რუბლი, რაც 2083 ათასი რუბლია. მეტი ვიდრე 2009 წელს. განხილული პერიოდის განმავლობაში, ყველაზე ლიკვიდური აქტივები შემცირდა, 2013 წელს მათ შეადგინეს მხოლოდ 64 ათასი რუბლი, რაც 92 ათასი რუბლია. 2009 წელზე ნაკლები. ნელა გაყიდულმა აქტივებმა 2013 წელს შეადგინა 2553 ათასი რუბლი, რაც 1429 ათასი რუბლია. მეტი ვიდრე 2009 წელს.

ამრიგად, მე-16 ცხრილის მონაცემების გაანალიზების შემდეგ შეგვიძლია დავასკვნათ, რომ კომპანიას აქვს საშუალო დონელიკვიდობა და მისი საბრუნავი კაპიტალი, უპირველეს ყოვლისა, არის საწარმოს ძნელად გასაყიდი აქტივები, რომლებსაც აქვთ გრძელვადიანი ლიკვიდობა (სურათი 3).

დიაგრამა 3 - მიმდინარე აქტივების სტრუქტურა აქტივების ლიკვიდურობის მიხედვით

ნებისმიერი აქტივის მართვისას უფრო ადვილია მიმართული მოქმედებების შესრულება მათი კომპონენტების კონტექსტში. ამ გზით მიიღწევა უკეთესი შედეგი, ყურადღება ექცევა ყველა კომპონენტს და უფრო დეტალური სურათი იხატება ფინანსური მენეჯერისთვის.

გავაანალიზოთ და შევაფასოთ დებიტორული დავალიანების და მარაგების თანაფარდობა და სტრუქტურა.

ცხრილი 20 - დებიტორული დავალიანების შემადგენლობა და სტრუქტურა

2013 წელს დებიტორული დავალიანების მოცულობამ შეადგინა 3,136 ათასი რუბლი, რაც 2,083 ათასი რუბლია. მეტი ვიდრე 2009 წელს. 2013 წლის მოკლევადიანი დებიტორული დავალიანების ყველაზე დიდი წილი უკავია მყიდველებთან და მომხმარებლებთან ანგარიშსწორებებს, მათზე მოდის 81,79% ყველა დებიტორული, გაცემული ავანსები - 18,21% (სურათი 4).

დიაგრამა 4 - დებიტორული დავალიანების შემადგენლობა და სტრუქტურა

საბითუმო ვაჭრობით დაკავებულ საწარმოებში მენეჯმენტის მთავარი ამოცანაა მარაგების მოცულობის ორგანიზება, რომელიც აკმაყოფილებს მოთხოვნას მოკლე დროში.

ცხრილი 21 - მარაგების მოცულობა და სტრუქტურა

|

აქტივის სახელი |

შეცვალე 2013 2009 წლიდან |

|||||||||||

|

მათ შორის ნედლეული |

||||||||||||

|

მიმდინარე სამუშაოს ხარჯები |

||||||||||||

|

მზა საქონელი და საქონელი გასაყიდად |

||||||||||||

|

მომავალი ხარჯები |

||||||||||||

|

სხვა მარაგები და ხარჯები |

2013 წელს რეზერვების მთლიანმა მოცულობამ შეადგინა 2243 ათასი რუბლი, რაც 1194 ათასი რუბლია. ანუ 2,13-ჯერ მეტი ვიდრე 2009 წ. ინვენტარიზაციის სტრუქტურაში ყველაზე დიდი წილი მზა პროდუქტებსა და ხელახლა გასაყიდ საქონელს უკავია. მათი წილი 2013 წელს არის 97,90 ანუ კუთხით ფულადი ერთეულები 2196 ათასი რუბლი 2013 წელს მზა პროდუქციის მოცულობის ზრდამ 2009 წელთან შედარებით 1,233 ათასი რუბლი შეადგინა. ან 2.28 ჯერ. 2013 წელს არ არის გადავადებული ხარჯები, სხვა მარაგები და ხარჯები.

ცხრილი 22 - შპს „მეტალ სერვისის“ ქონებრივ და მიმდინარე აქტივებში აქციების წილი.

განსახილველ პერიოდში რეზერვების წილს, როგორც მიმდინარე აქტივებში, ასევე საწარმოს ქონებაში განუსაზღვრელი ტენდენცია აქვს. ის შეიძლება შეფასდეს, როგორც ჰიპერბოლა. როგორც ამ ცხრილის მონაცემებიდან ვხედავთ, იზრდება მარაგების, მიმდინარე აქტივების და ქონების მოცულობა.

საბრუნავი კაპიტალის ფორმირების პროცესში უზრუნველყოფილი უნდა იყოს საწარმოს უფლებები საბრუნავი კაპიტალის ეფექტურ და რაციონალურ გამოყენებაზე პასუხისმგებლობის გაზრდისას. საკმარისი მინიმუმი საკუთარი და ნასესხები ფულიუნდა უზრუნველყოს მათი მოძრაობის უწყვეტობა წრედის ყველა საფეხურზე. ეს აკმაყოფილებს წარმოების საჭიროებებს მატერიალურ და ფულად რესურსებში, უზრუნველყოფს დროულ და სრული გათვლებიმომწოდებლებთან, ბიუჯეტთან, ბანკებთან და სხვა ბიზნეს ერთეულებთან.

მათი ფორმირების წყაროებს შორის წამყვან როლს თამაშობს საკუთარი მიმდინარე აქტივები. ისინი უზრუნველყოფენ საწარმოს ქონებრივ და ოპერატიულ დამოუკიდებლობას, რაც აუცილებელია მომგებიანი სამეწარმეო საქმიანობისთვის. საკუთარი მიმდინარე აქტივები მიუთითებს საწარმოს ფინანსური სტაბილურობის ხარისხზე, ემსახურება როგორც ნორმალიზებული საბრუნავი კაპიტალის ფორმირების წყაროს. მათი საწყისი ფორმირება ხდება საწარმოს შექმნისა და მისი ფორმირების დროს საწესდებო კაპიტალი. ამ შემთხვევაში გამოიყენება დამფუძნებლების საინვესტიციო ფონდები. ეკონომიკური საქმიანობის პროცესში საკუთარი საბრუნავი კაპიტალის შევსება ხდება მოგების ხარჯზე.

ცხრილი 23 - შპს „მეტალ სერვისის“ საკუთარი საბრუნავი კაპიტალის რეალური ხელმისაწვდომობა.

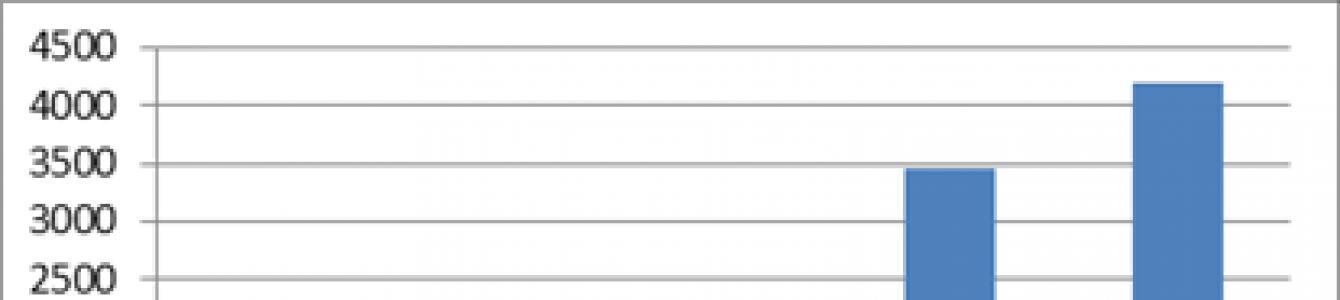

მე-20 ცხრილის მონაცემების გაანალიზებით, შეგვიძლია დავასკვნათ, რომ საანგარიშო პერიოდისთვის საკუთარი საბრუნავი კაპიტალის რაოდენობა 2009 წელთან შედარებით გაიზარდა 3198 ათასი რუბლით, ანუ 4-ჯერ (სურათი 5).

სურათი 5 - შპს „მეტალ სერვისის“ საკუთარი საბრუნავი კაპიტალის დინამიკა.

ორგანიზაციის სახსრების მიმოქცევის ორგანიზებაში მნიშვნელოვან როლს ასრულებს საკუთარი საბრუნავი კაპიტალი, საკუთარი საბრუნავი კაპიტალი, რომელიც უზრუნველყოფს ქონებრივ და საოპერაციო დამოუკიდებლობას, რაც განსაზღვრავს. ფინანსური სტაბილურობაორგანიზაციები. საკუთარი საბრუნავი კაპიტალის ნაკლებობა იწვევს ნასესხები სახსრების მოზიდვას, რაც შესაბამისად აუარესებს საწარმოს ფინანსურ მდგომარეობას. ყველა ნასესხებ წყაროს აქვს ერთი დიდი მინუსი- ეს არის პროცენტის გადახდა და, შესაბამისად, ფული, რომელიც შეიძლება წავიდეს წარმოების სასურველ მიმართულებებზე, კრედიტორებს ეძლევათ.

ცხრილი 24 - საბრუნავი კაპიტალის ფორმირების წყაროების სტრუქტურა

|

მიმდინარე აქტივების ფორმირების წყაროები |

შეცვალე 2013 2009 წლიდან |

|||||||||||

|

1. საკუთარი წყაროები |

||||||||||||

|

2. ნასესხები წყაროები |

||||||||||||

|

3. ჩართული წყაროები |

||||||||||||

|

ჩათვლით გადასახდელი ანგარიშები |

||||||||||||

|

მომწოდებლები და კონტრაქტორები |

||||||||||||

|

ორგანიზაციის თანამშრომლებს |

||||||||||||

|

სახელმწიფო საბიუჯეტო ფონდებს |

||||||||||||

|

გადასახადებზე და მოსაკრებლებზე |

||||||||||||

|

მომავალი პერიოდების შემოსავალი |

||||||||||||

|

სულ წყაროები |

მიმდინარე აქტივების ფორმირება ძირითადად ხარჯზე ხდება საკუთარი წყაროები. ყოველწლიურად სულ საკუთარი სახსრებიგაიზარდა და 2013 წლისთვის მიაღწია მოცულობას 4202 ათასი რუბლის ტოლი. ეს დებულება მიუთითებს საწარმოს ფინანსურ გადახდისუნარიანობაზე საბრუნავი კაპიტალის ფორმირებაში.

ჩართული წყაროები 2013 წელს შემცირდა 28,4%-ით 2010 წელთან შედარებით და მიაღწია 952 ათას რუბლს. წყაროების საერთო სტრუქტურაში მათ დაიწყეს 16,55%-ის დაკავება. მოზიდულ წყაროებში ყველაზე დიდი წილი უკავია მომწოდებლებისა და კონტრაქტორების გადასახდელებს 15,64% ან 900 ათასი რუბლი. სესხების სახით ნასესხები წყაროები მიმოქცევაში შევიდა მხოლოდ 2011 წელს, მაგრამ მათი წილი საბრუნავი კაპიტალის ფორმირების საერთო სტრუქტურაში უმნიშვნელოა. 2011 წლიდან 2013 წლამდე პერიოდში ამ სესხების მოცულობა გაიზარდა 461 ათასი რუბლიდან. 600 ათას რუბლამდე (სურათი 6).

სურათი 6 - საბრუნავი კაპიტალის ფორმირების წყაროების სტრუქტურა

მიმდინარე საქმიანობის დასაფინანსებლად საკუთარი სახსრების საკმარისობა განსაზღვრავს საკუთარი საბრუნავი კაპიტალის თანაფარდობას. რუსეთის ფედერაციის FSFR 2001 წლის 23 იანვრის No16 ბრძანების მიხედვით „დამტკიცების შესახებ“ გაიდლაინებიანალიზისთვის ფინანსური მდგომარეობაორგანიზაციები" კოეფიციენტი გამოითვლება შემდეგნაირად (ბრძანებაში იგი უწოდებს საკუთარი სახსრებით უზრუნველყოფის კოეფიციენტს):

KoSOS - კაპიტალის კოეფიციენტი

ამ კოეფიციენტის მნიშვნელობა შემდეგია. პირველ რიგში, მრიცხველში, ფორმულები აკლებენ გრძელვადიან აქტივებს კაპიტალს. ითვლება, რომ ყველაზე დაბალი ლიკვიდური (არამიმდინარე) აქტივები უნდა დაფინანსდეს ყველაზე სტაბილური წყაროებიდან - კაპიტალი. უფრო მეტიც, ჯერ კიდევ უნდა არსებობდეს კაპიტალის გარკვეული ნაწილი მიმდინარე საქმიანობის დასაფინანსებლად.

ეს კოეფიციენტი ფართოდ არ არის გავრცელებული დასავლურ პრაქტიკაში. ფინანსური ანალიზი. რუსულ პრაქტიკაში, კოეფიციენტი შემოღებულ იქნა გადახდისუუნარობის (გაკოტრების) ფედერალური სამსახურის მარეგულირებელი დადგენილებით, 12.08.1994 No. 31-r და რუსეთის ფედერაციის მთავრობის ახლა უმოქმედო დადგენილებით, 20.05.1994 No. 498. საწარმოთა გადახდისუუნარობის (გაკოტრების) შესახებ კანონმდებლობის განხორციელების გარკვეული ღონისძიებების შესახებ. Მიხედვით მითითებული დოკუმენტები, ეს კოეფიციენტი გამოიყენება ორგანიზაციის გადახდისუუნარობის (გაკოტრების) ნიშნად. ამ დოკუმენტების მიხედვით, კაპიტალის კოეფიციენტის ნორმალური ღირებულება უნდა იყოს მინიმუმ 0,1. უნდა აღინიშნოს, რომ ეს არის საკმაოდ მკაცრი კრიტერიუმი, რომელიც უნიკალურია ფინანსური ანალიზის რუსული პრაქტიკისთვის; საწარმოების უმეტესობას უჭირს კოეფიციენტის მითითებული მნიშვნელობის მიღწევა.

ჩვენ ვიანგარიშებთ ამ კოეფიციენტის მნიშვნელობას ჩვენი საწარმოსთვის:

2013 წლის კოეფიციენტი არ შეესაბამება ოპტიმალურ მნიშვნელობას. ეს გადახრა ასოცირდება ზრდასთან გრძელვადიანი აქტივებიკაპიტალის ყველაზე არალიკვიდური ნაწილები ძირითადი საშუალებების ექსპლუატაციაში გაშვების გამო, როგორიცაა: MAZ 5440A9 ნახევრად მისაბმელით 2012 წელს 2,796,610 რუბლის ღირებულებით. და შედუღების ნახევრად ავტომატური მოწყობილობა Master 500 48,900 რუბლი. ვინაიდან OS მონაცემების შესაძენად საკუთარი სახსრების მოძიება შეუძლებელი გახდა, კომპანიამ მიმართა გრძელვადიან სესხებს.

ამრიგად, კვლევის შედეგად შეიძლება გაკეთდეს შემდეგი დასკვნები:

- - კვლევის პერიოდში დაფიქსირდა საწარმოს მიმდინარე აქტივების ზრდა 3440 ათასი რუბლით, საბრუნავი სახსრები გაიზარდა 2013 წელს 2009 წელთან შედარებით 3459 ათასი რუბლით. როგორც მიმოქცევის სახსრების ნაწილი, ყველაზე დიდი ზრდა მოხდა დებიტორულ ანგარიშებზე, ნაღდი ფული შემცირდა 92 ათასი რუბლით.

- - მიმდინარე აქტივების ღირებულება ძირითადად გაიზარდა სწრაფად მოძრავი აქტივების (დებიტორული ანგარიშების) მუდმივი ზრდის გამო, რომლის დონემ 2013 წელს შეადგინა 3136 ათასი რუბლი, რაც 2083 ათასი რუბლია. მეტი ვიდრე 2009 წელს. განხილული პერიოდის განმავლობაში, ყველაზე ლიკვიდური აქტივები შემცირდა, 2013 წელს მათ შეადგინეს მხოლოდ 64 ათასი რუბლი, რაც 92 ათასი რუბლია. 2009 წელზე ნაკლები. ნელა გაყიდულმა აქტივებმა 2013 წელს შეადგინა 2553 ათასი რუბლი, რაც 1429 ათასი რუბლია. მეტი ვიდრე 2009 წელს.

- - საწარმოს აქვს ლიკვიდობის საშუალო დონე და მისი მიმდინარე აქტივები, პირველ რიგში, გრძელვადიანი ლიკვიდობის მქონე საწარმოს რთულად გასაყიდი აქტივებია.

- - 2013 წელს დებიტორული დავალიანების მოცულობამ შეადგინა 3136 ათასი რუბლი, რაც 2083 ათასი რუბლია. მეტი ვიდრე 2009 წელს. 2013 წლის მოკლევადიანი დებიტორული დავალიანების ყველაზე დიდი წილი უკავია მყიდველებთან და მომხმარებლებთან ანგარიშსწორებებს, მათზე მოდის მთლიანი დებიტორული დავალიანების 81,79%, გაცემული ავანსები - 18,21%.

- - 2013 წელს რეზერვების მთლიანმა მოცულობამ შეადგინა 2243 ათასი რუბლი, რაც 1194 ათასი რუბლია. ანუ 2,13-ჯერ მეტი ვიდრე 2009 წ. ინვენტარიზაციის სტრუქტურაში ყველაზე დიდი წილი მზა პროდუქტებსა და ხელახლა გასაყიდ საქონელს უკავია. მათი წილი 2013 წელს არის 97,90 ან ფულადი ერთეულით 2196 ათასი რუბლი. 2013 წელს მზა პროდუქციის მოცულობის ზრდამ 2009 წელთან შედარებით 1,233 ათასი რუბლი შეადგინა. ან 2.28 ჯერ. 2013 წელს არ არის გადავადებული ხარჯები, სხვა მარაგები და ხარჯები.

- - მიმდინარე აქტივების ფორმირება ძირითადად საკუთარი წყაროების ხარჯზე ხდება. ყოველწლიურად, საკუთარი სახსრების მთლიანი ოდენობა იზრდებოდა და 2013 წლისთვის მიაღწია 4202 ათას რუბლს. ეს დებულება მიუთითებს საწარმოს ფინანსურ გადახდისუნარიანობაზე საბრუნავი კაპიტალის ფორმირებაში.